Valoraciones en la Ley 8/2007 Aplicaciones prácticas

|

|

|

- Germán Rojas Fuentes

- hace 8 años

- Vistas:

Transcripción

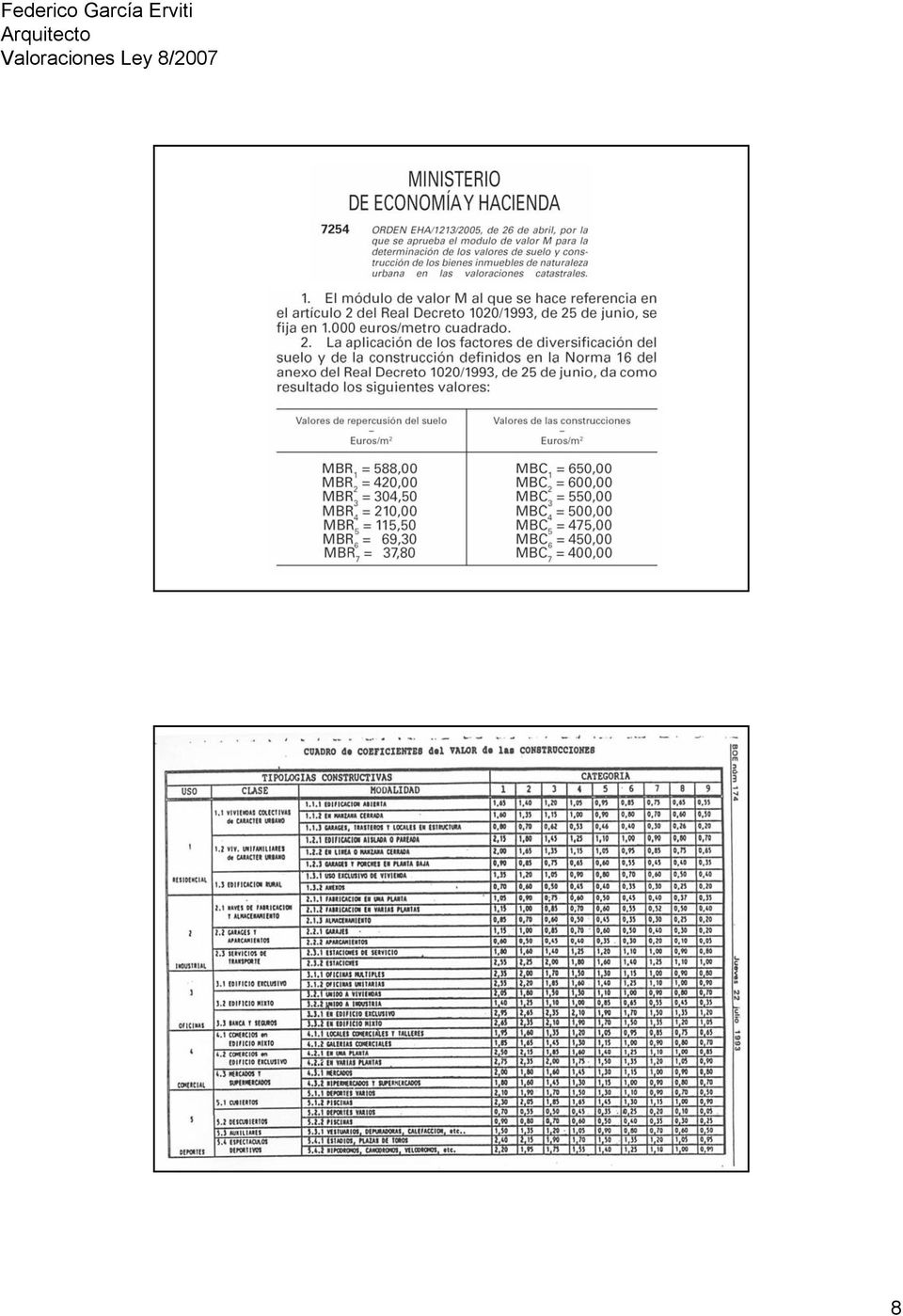

1 Valoraciones en la Ley 8/2007 Aplicaciones prácticas Federico García Erviti Clase y categoría SnU SUbz SUnC SUnC SUC CRITERIOS DE VALORACIÓN Ley 8/2007 Situación Básica Suelo Rural Suelo Urbanizado Vacante Edificado *D.T. 3ª3: Orden ECO/805/2003 Suelo Art a Método de Capitalización (*) + Prima Accesibilidad Edificación + Instalaciones Art b Método del Coste(*) Art Método Residual - estático(*) Art El mayor de: - Método de Comparación(*) - Método Residual estático(*) 1

Art. 23.2 El mayor de: - Método de Comparación(*) - Método Residual estático(*) 1")

2 Valoración en suelo rural (Art. 22.1): Terrenos Capitalización de la renta anual real o potencial, la que sea superior, de la explotación Renta potencial Cálculo según el rendimiento del uso, disfrute o la explotación deque sean susceptibles Descuento de los costes necesarios para la explotación Tasa de capitalización (D.A. 7 a ) Rendimiento de la deuda pública del Estado a tres años en mercados secundarios Metodología (D.T. 3ª): Orden ECO/805/2003 (?) Valoración en suelo rural (Art. 22.1): Terrenos Método del coste Método de comparación Método de actualización de rentas: art. 33 O. ECO Método residual Rentas constantes Rn 1 Valor de reversión VA = x [ ] i (1 + i) t (1 + i) t t V. reversión = 0 VA = Rn i 2

Rendimiento de la deuda pública del Estado a tres años en mercados secundarios Metodología (D.T. 3ª): Orden ECO/805/2003 (?")

3 Valoración en suelo rural (Art. 22.1): Terrenos VA = Rn i art. 141 Reglamento Gestión Urbanística: El rendimiento bruto o renta de la tierra ( ) será el que se obtenga al deducir del valor del producto bruto medio real o potencial de los cinco años anteriores, las cantidades correspondientes a gastos directos e indirectos de la explotación más el beneficio del cultivador o renta del empresario. La cifra así obtenida se capitalizará ( ). RT = PB - (G + BC) Valoración en suelo rural (Art. 22.1): Terrenos VA = RT i RT = PB - (G + BC) PB - G = RT + BC Secano: RT = 0,5 (PB G) BC = 0,5 (PB G) Regadío, frutales: RT = 0,4 (PB G) BC = 0,6 (PB G) Prados, pastos, : RT = 0,8 (PB G) BC = 0,2 (PB G) RT = K (PB G) Secano: K = 0,5 Regadío: K = 0,4 Prados, pastos, pastizales K = 0,8 3

Valoración en suelo rural (Art. 22.")

4 Valoración en suelo rural (Art. 22.1): Terrenos RT VA = i Tasa de capitalización (D.A. 7 a ): Rendimiento de la deuda pública del Estado a tres años Valoración en suelo rural (Art. 22.1): Terrenos Corrección proporcional al alza del valor obtenido por capitalización en función de factores objetivos de localización como: la accesibilidad a los núcleos de población la accesibilidad a los centros de actividad económica la ubicación en entornos de singular valor ambiental o paisajístico Aplicación y ponderación justificada en el correspondiente expediente de valoración Rn Corrección máxima = 2 x i 4

5 Ejemplo de valoración de finca de secano Gastos medios de la explotación últimos cinco años Concepto Media Mano de obra Jornales preparación terreno Jornales de cultivo Jornales de recolección Materiales para producción Semillas y plántulas Fertilizantes Varios Amortización maquinaria Combustibles y reparaciones 210 Gastos financieros y fiscales 170 TOTAL gastos anuales Ejemplo de valoración de finca de secano Producto bruto (ingresos) medio anual últimos cinco años, incluso subvenciones: Rendimiento de la explotación Producto bruto menos gastos PB G = = PB G = RT + BC RT = 50% s/ (PB G) BC = 50% s/ (PB G) RT = 0,5 x = Rendimiento Deuda Pública 3 años = 4,01 Valor = 2.400/0,0401 = ,37 5

medio anual últimos cinco años, incluso subvenciones: 17.")

6 Ejemplo de valoración de finca de secano Corrección por localización Valor por capitalización: ,26 Accesibilidad a núcleos de población y centros de actividad económica: Coeficiente = 1,50 (ponderación justificada en el expediente de valoración) Valor corregido: ,26 x 1,50 = ,89 Clase y categoría SnU SUbz SUnC SUnC SUC CRITERIOS DE VALORACIÓN Ley 8/2007 Situación Básica Suelo Rural Suelo Urbanizado Vacante Edificado *D.T. 3ª3: Orden ECO/805/2003 Suelo Art a Método de Capitalización (*) + Prima Accesibilidad Edificación + Instalaciones Art b Método del Coste(*) Art Método Residual - estático(*) Art El mayor de: - Método de Comparación(*) - Método Residual estático(*) 6

+ Prima Accesibilidad Edificación + Instalaciones Art. 22.1.b Método del Coste(*) Art. 23.")

7 Método del coste Orden ECO/805/2003 Arts. 17 a 19 VRN = VRB Depreciación Física VRN = Valor de reemplazamiento neto VRB = Valor de reemplazamiento bruto = = Valor del terreno + Coste de edificación + gastos R.D. 1020/1993 Eme-Dos, Construc, BEC, Etc C.O.A.s Depreciación física Método del coste Orden ECO/805/2003 Depreciación física: procedimientos de cálculo Antigüedad VRN = VRB x Vida útil 7

8 8

9 Método del coste R.D. 1020/ Orden ECO/805/2003 Valor de reemplazamiento bruto R.D. 1020/1993 MBC3 = 550 /m2 Actualización IPC 2008 = 550 /m2 x 1,087 = 597,85 /m2 VRB = 597,85 /m2 x 1,45 = = 866,88 /m2 Método del coste R.D. 1020/ Orden ECO/805/2003 Valor de reemplazamiento neto Orden ECO/805/2003 Edad = 57 años Vida útil máxima = 100 años VRN= = 866,88 (1-57/100) = 372,76 /m2 9

10 Clase y categoría SnU SUbz SUnC SUnC SUC CRITERIOS DE VALORACIÓN Ley 8/2007 Situación Básica Suelo Rural Suelo Urbanizado Vacante Edificado *D.T. 3ª3: Orden ECO/805/2003 Suelo Art a Método de Capitalización (*) + Prima Accesibilidad Edificación + Instalaciones Art b Método del Coste(*) Art Método Residual - estático(*) Art El mayor de: - Método de Comparación(*) - Método Residual estático(*) METODO RESIDUAL ESTATICO ORDEN ECO/805/2003 Vv = Vs + Cc + G + B Vs = Vv Cc G B VM = F + Ci + (VM x b) F = VM (1-b) - Ci F = Valor del terreno VM = Valor de mercado Ci = Costes y gastos de promocion b = Beneficio del promotor en tanto por uno 10

- Método Residual estático(*) METODO RESIDUAL ESTATICO ORDEN ECO/805/2003 Vv = Vs + Cc + G + B Vs = Vv Cc G B VM = F + Ci +")

11 Vs= Vv Cc G B F = VM (1-b) - Ci 11

12 Coste de construcción Vs = Vv Cc G B F = VM (1-b) - Ci Ci = Cc + G Cálculo del coste de construcción Cc Revistas especializadas: EME DOS, Construc Bases de precios autonómicas Normativa catastral: R.D. 1020/1993 Normativa Colegios s Método residual Vs= Vv Cc G B G = Gastos de promoción Gastos fiscales Impuesto Sociedades ICIO, ITP, AJD, IBI, tasas Gastos empresariales Honorarios Aranceles Comercialización Gestión Seguros Financiación Total Gastos 13 a 16% s/ (Vs + Cc) 7 a 9% (Vs + Cc) 5 a 10% s/ (Vs + Cc) 25 a 35% s/ (Vs + Cc) 12

7 a 9% (Vs + Cc) 5 a 10% s/ (Vs + Cc) 25 a 35% s/")

13 DISPOSICIÓN TRANSITORIA UNICA ORDEN ECO/805/2003 TIPO INMUEBLE Viviendas 1ª residencia Viviendas 2 ª residencia Edificios de oficinas Edificios comerciales Edificios industriales Plazas aparcamiento Hoteles Residencias estudiantes y 3ª edad Otros b Valoración de un solar en Ciudad Real Superficie: m2 Edificabilidad: 1,2 m2/m2 Zona con uso residencial Valor en venta de vivienda nueva VM = /m 2 VM = /m 2 b = 0,18 ΣCi = CC + G F =VM (1 b) ΣCi 13

14 Valoración de un solar en Ciudad Real F =VM (1 b) ΣCi ΣCi = CC + G Coste de construcción: aplicación de la normativa catastral (R.D. 1020/1993) Municipio con MBC 3 = 550 /m 2 (Orden EHA/1213/2005) Actualización IPC 2008: 550 x 1,087 = 597,85 /m 2 Tipificación: = 1,00 Coste de construcción: 597,85 x 1,00 = 597,85 /m 2 14

15 Valoración de un solar de m 2 ΣCi = CC + G F =VM (1 b) ΣCi CC = 597,85 G = 0,30 (F + CC) = 0,30 (F + 597,85) ΣCi = 597,85 + 0,30xF + 0,30x597,85 = = 777,21+ 0,30xF 15

ΣCi = 597,85 + 0,30xF +")

16 F =VM (1 b) ΣCi F = (1-0,18) (777,21 + 0,30xF) F = x0,18 777,21 0,30xF F = 579,16 /m 2 c F = 579,16 /m 2 c Ss = m 2 s e = 1,2 m 2 c/m 2 s Sc = m 2 s x 1,2 m 2 c/m2s = m 2 c Valor total = 579,16 /m 2 c x m 2 c =

17 Clase y categoría SnU SUbz SUnC SUnC SUC CRITERIOS DE VALORACIÓN Ley 8/2007 Situación Básica Suelo Rural Suelo Urbanizado Vacante Edificado *D.T. 3ª3: Orden ECO/805/2003 Suelo Art a Método de Capitalización (*) + Prima Accesibilidad Edificación + Instalaciones Art b Método del Coste(*) Art Método Residual - estático(*) Art El mayor de: - Método de Comparación(*) - Método Residual estático(*) 17

Art. 23.1 Método Residual - estático(*) Art. 23.2 El mayor de: - Método de Comparación(*) - Método Residual estático(*) 17")

18 18

19 Comparables Caracts. X Datos 1 Coef. 2 Datos Coef Datos 3 Coef Datos 4 Coef Datos 5 Coef Datos 6 Coef Localiz. Atocha 97 León 12 1,1 Sol 42 1,0 León 6 1,0 Amor de Dios 8 1,1 Santa María 11 1,2 Tres Peces 2 1,3 Edad ,1 63 0,9 83 0, ,8 53 0, ,7 Estado R R 1,0 R 1,0 D 1,1 R 1,0 B 0,9 B 0,9 Sup. m , , ,8 90 0, ,8 80 0,7 Calidad R B 0,8 N 0,9 N 0,9 N 0,9 D 1,1 R 11,0 Dotacs. N N 1,0 N 1,0 N 1,0 N 1,0 B 0,9 E 0,8 Precio /m Valor /m Valoración de la facultad de participar en actuaciones de nueva urbanización: Indemnización (art. 24.2) El resultado de aplicar el porcentaje de cesión de aprovechamiento a) Cuando se impide el ejercicio de la facultad A la diferencia entre el valor del suelo en su situación de origen y el que le correspondería si estuviera terminada la actuación % Cesión x (V suelo urbanizado V suelo rural) b) Cuando se alteren las condiciones de ejercicio de la facultad. A la merma provocada en el valor que correspondería al suelo si estuviera terminada la actuación % Cesión x (V suelo urbanizado1 V suelo urbanizado2) 19

20 Expropiación de suelo urbanizable sectorizado impidiendo el ejercicio de la facultad de participar en actuaciones de nueva urbanización (Art a) Justiprecio: Valor suelo rural + Indemnización Valor s. rural + % Cesión x (V s. urbanizado V s. rural) Valor s. rural por capitalización = = /Ha = 1 /m2s Superficie de suelo bruto aportada = m2 Valor s. rural = m2 x 1 /m2 = Expropiación de suelo urbanizable sectorizado impidiendo el ejercicio de la facultad de participar en actuaciones de nueva urbanización (Art a) Justiprecio (Valor suelo rural) + Indemnización Valor s. rural + % Cesión x (V s. urbanizado V s. rural) A) Conocida la superficie de la parcela de resultado Valor s. urbanizado (repercusión) = 580 /m2c Edificabilidad neta suelo finalista = 1,5 m2c/m2s Valor suelo urbanizado (unitario) = = 580 /m2c x 1,5 m2c/m2s = 870 /m2s Superficie suelo parcela resultante = m2s Valor suelo urbanizado = 870 /m2s x m2s = =

A) Conocida la superficie de la parcela de resultado Valor s.")

21 Expropiación de suelo urbanizable sectorizado impidiendo el ejercicio de la facultad de participar en actuaciones de nueva urbanización (Art a) Justiprecio: Valor suelo rural + Indemnización Valor s. rural + + % Cesión x (V s. urbanizado V s. rural) = = ,10 ( ) = = Expropiación de suelo urbanizable sectorizado impidiendo el ejercicio de la facultad de participar en actuaciones de nueva urbanización Justiprecio: Valor suelo rural + Indemnización Valor s. rural + % Cesión x (V s. urbanizado V s. rural) B) Desconocida la superficie de la parcela de resultado V. reperc. uso y tipología característicos = 580 /m2c Aprovechamiento tipo/medio = 0,3333 m2c/m2s Aprovechamiento patrimonializable = 0,9 x 0,3333 = = 0,3 m2c/m2s Valor suelo (unitario) = = 580 /m2c x 0,3 m2c/m2s = 174 /m2s bruto Valor suelo urbanizado = = 174 /m2s x m2s bruto=

22 Expropiación de suelo urbanizable sectorizado impidiendo el ejercicio de la facultad de participar en actuaciones de nueva urbanización (Art a) Justiprecio: Valor suelo rural + Indemnización Valor s. rural + + % Cesión x (V s. urbanizado V s. rural) = = ,10 ( ) = = Valoración de la iniciativa y promoción de urbanización y edificación (art. 25.1) Gastos indemnizables cuando devengan inútiles por efecto de la disposición, del acto o del hecho que motive la valoración a) proyectos técnicos b) obras, financiación, gestión y promoción c) indemnizaciones Valoración: Importe de los gastos incrementado en la prima de riesgo y la tasa libre de riesgo G x [ 1 + (PR + TLR)] PR D.T. Única Art Orden ECO/805/2003 TLR Art

23 Tasa libre de riesgo (art. 32 Orden ECO/805/2003) Rentabilidad media de la Deuda del Estado con vencimiento igual o superior a 5 años: Estadísticas Tipos de interés Mercado primario de valores Bonos a 5 años Tipo medio ponderado 23

24 Gastos que devienen inútiles: a) proyectos técnicos b) financiación, gestión y promoción c) indemnizaciones Total gastos Prima de riesgo = 0,08 Tasa libre de riesgo: Tipo medio durante un período no inferior a 3 meses ni superior a 1 año = 0,0416 Indemnización = x [1 + (0,08 + 0,0416)] = x 1,1216 =

25 Valoración de la iniciativa y promoción de urbanización y edificación: obras una vez iniciadas (art. 25.2) Mayor valor (no inferior al resultado del art. 24) de: Número anterior (art. 25.1) Resultado de multiplicar un valor entre 0 y 1 fijado en proporción al grado de ejecución de la urbanización: a) Por la diferencia entre el valor del suelo en su situación de origen y el valor que le correspondería si estuviera terminada la actuación, cuando se impida su terminación: % Ejecución x (V s. urbanizado V. suelo rural) b) Por la merma en el valor si estuviera terminada la actuación, cuando sólo se alteren las condiciones : % Ejecución x (V s. urbanizado1 V. s. urbanizado 2) 25

26 Expropiación de suelo urbanizable sectorizado impidiendo el ejercicio de la facultad de participar en actuaciones de nueva urbanización Justiprecio: Valor suelo rural + Indemnización una vez iniciadas las obras Valor s. rural + % Ejecución x (V s. urbanizado V s. rural) Ej.: Ejecutado el 17% de las obras de urbanización: /m2 s + 0,17 x ( /m2s /m2s ) 26

La valoración de las actuaciones de Urbanización.

La valoración de las actuaciones de Urbanización. D. Gerardo Roger Fernández, Arquitecto urbanista. LAS VALORACIONES INMOBILIARIAS TRAS EL REAL DECRETO DE DESARROLLO DE LA LEY DE SUELO. UNIVERSIDAD CARLOS

La valoración de las actuaciones de Urbanización. D. Gerardo Roger Fernández, Arquitecto urbanista. LAS VALORACIONES INMOBILIARIAS TRAS EL REAL DECRETO DE DESARROLLO DE LA LEY DE SUELO. UNIVERSIDAD CARLOS

EXPEDIENTE: 10/28124 SITUADO: POBLACIÓN: SOLICITANTE:

INFORME DE VALORACIÓN EXPEDIENTE: 10/28124 SITUADO: POBLACIÓN: SOLICITANTE: Ramón y Cajal, 45 Local 1ª 08012 Barcelona -Tel. 670 257 703 Fax 932 846 217 www.arquitecnic.net 1 INDICES DEL PRESENTE INFORME

INFORME DE VALORACIÓN EXPEDIENTE: 10/28124 SITUADO: POBLACIÓN: SOLICITANTE: Ramón y Cajal, 45 Local 1ª 08012 Barcelona -Tel. 670 257 703 Fax 932 846 217 www.arquitecnic.net 1 INDICES DEL PRESENTE INFORME

ANEJO Nº12. ESTUDIO ECONÓMICO

ANEJO Nº12. ESTUDIO ECONÓMICO TEPRO Extremadura S.L. ANEJO Nº 12 ESTUDIO ECONÓMICO. 1.- INTRODUCCIÓN. El presente anejo, tiene por objetivo la evaluación económica financiera de la actuación sobre los

ANEJO Nº12. ESTUDIO ECONÓMICO TEPRO Extremadura S.L. ANEJO Nº 12 ESTUDIO ECONÓMICO. 1.- INTRODUCCIÓN. El presente anejo, tiene por objetivo la evaluación económica financiera de la actuación sobre los

INFORME DE VALORACIÓN DE UNA VIVIENDA

XAVIER FERRAN SANZ Avda. dels Banys, 41-43, bajos A 08860 CASTELLDEFELS (BARCELONA) ARQUITECTO TÉCNICO Movil: 619.86.12.53 E-Mail: x.ferran.sanz@apabcn.cat http://arquitecxferran.260mb.com INFORME DE VALORACIÓN

XAVIER FERRAN SANZ Avda. dels Banys, 41-43, bajos A 08860 CASTELLDEFELS (BARCELONA) ARQUITECTO TÉCNICO Movil: 619.86.12.53 E-Mail: x.ferran.sanz@apabcn.cat http://arquitecxferran.260mb.com INFORME DE VALORACIÓN

VALORACIÓN ESTIMATIVA

José Echegaray, 9. 28232 Las Rozas. MADRID Tel. 91 372 75 00. Fax 91 372 75 10 Nº Expediente M -13200/10- * V.447 Rf: RCAE *0996RECUPERACIONES Fecha: 04-11-2010 3186970021 (29127-254-10) VALORACIÓN ESTIMATIVA

José Echegaray, 9. 28232 Las Rozas. MADRID Tel. 91 372 75 00. Fax 91 372 75 10 Nº Expediente M -13200/10- * V.447 Rf: RCAE *0996RECUPERACIONES Fecha: 04-11-2010 3186970021 (29127-254-10) VALORACIÓN ESTIMATIVA

EL INSTITUTO TECNOLÓGICO DE VALORADORES ORGANIZA

EL INSTITUTO TECNOLÓGICO DE VALORADORES ORGANIZA CURSO DE VALORACIÓN Y TASACIÓN DE INMUEBLES EN EL COLEGIO OFICIAL DE INGENIEROS TÉCNICOS INDUSTRIALES DE LA REGIÓN DE MURCIA Ciudad: MURCIA Lugar: COLEGIO

EL INSTITUTO TECNOLÓGICO DE VALORADORES ORGANIZA CURSO DE VALORACIÓN Y TASACIÓN DE INMUEBLES EN EL COLEGIO OFICIAL DE INGENIEROS TÉCNICOS INDUSTRIALES DE LA REGIÓN DE MURCIA Ciudad: MURCIA Lugar: COLEGIO

BOLETÍN OFICIAL DEL ESTADO

Núm. 249 Martes 14 de octubre de 2014 Sec. III. Pág. 83434 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 10416 Resolución de 30 de septiembre de 2014, de la Subsecretaría,

Núm. 249 Martes 14 de octubre de 2014 Sec. III. Pág. 83434 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 10416 Resolución de 30 de septiembre de 2014, de la Subsecretaría,

Información Criterios Valoración

XIII XIII SEMINARIO CATASTRO INMOBILIARIO Santa Santa Cruz Cruz de de la la Sierra, Sierra, Bolivia Bolivia 13 13 al al 17 17 de de septiembre de de 2010 2010 SECRETARIA DE ESTADO DE VALORACION CATASTRAL

XIII XIII SEMINARIO CATASTRO INMOBILIARIO Santa Santa Cruz Cruz de de la la Sierra, Sierra, Bolivia Bolivia 13 13 al al 17 17 de de septiembre de de 2010 2010 SECRETARIA DE ESTADO DE VALORACION CATASTRAL

TASADOR INMOBILIARIO

TASADOR INMOBILIARIO Curso universitario de especialización en «TASADOR INMOBILIARIO». CONDICIONES DE ACCESO DE LOS ALUMNOS: Las establecidas por la legislación vigente para el acceso al sistema universitario.

TASADOR INMOBILIARIO Curso universitario de especialización en «TASADOR INMOBILIARIO». CONDICIONES DE ACCESO DE LOS ALUMNOS: Las establecidas por la legislación vigente para el acceso al sistema universitario.

PERITO JUDICIAL INMOBILIARIO

PERITO JUDICIAL INMOBILIARIO IMPARTIDO POR Fundación Aucal TÍTULO OTORGADO POR Fundación Aucal MODALIDAD On-line OBJETIVOS Proporcionar a nuestros alumnos los conocimientos teóricos y prácticos en materia

PERITO JUDICIAL INMOBILIARIO IMPARTIDO POR Fundación Aucal TÍTULO OTORGADO POR Fundación Aucal MODALIDAD On-line OBJETIVOS Proporcionar a nuestros alumnos los conocimientos teóricos y prácticos en materia

EL MARCO LEGAL DE LAS VALORACIONES INMOBILIARIAS

XI JORNADA ANUAL DEL CLUB INMOBILIARIO ESADE ALUMNI EL MARCO LEGAL DE LAS VALORACIONES INMOBILIARIAS Prof. Dr. Carles Pareja i Lozano ÍNDICE Los principios de la Ley de Suelo Valoración del suelo urbanizado

XI JORNADA ANUAL DEL CLUB INMOBILIARIO ESADE ALUMNI EL MARCO LEGAL DE LAS VALORACIONES INMOBILIARIAS Prof. Dr. Carles Pareja i Lozano ÍNDICE Los principios de la Ley de Suelo Valoración del suelo urbanizado

CAPÍTULO 10. NORMAS PARTICULARES PARA EL SUELO URBANIZABLE SECTORIZADO

CAPÍTULO 10. NORMAS PARTICULARES PARA EL SUELO URBANIZABLE SECTORIZADO Artículo 10.1. Ámbito de aplicación 10.1.1. Delimitación Constituirán el Suelo Urbanizable Sectorizado los terrenos que el Plan General

CAPÍTULO 10. NORMAS PARTICULARES PARA EL SUELO URBANIZABLE SECTORIZADO Artículo 10.1. Ámbito de aplicación 10.1.1. Delimitación Constituirán el Suelo Urbanizable Sectorizado los terrenos que el Plan General

CURSOS MODULARES ÁREA DE VALORACIONES

CURSOS MODULARES ÁREA DE VALORACIONES PROGRAMAS - LEC, valoración por comparación de muestras de mercado - Valoración por coste, Valor del suelo - Valoración por capitalización - Casos prácticos de valoraciones

CURSOS MODULARES ÁREA DE VALORACIONES PROGRAMAS - LEC, valoración por comparación de muestras de mercado - Valoración por coste, Valor del suelo - Valoración por capitalización - Casos prácticos de valoraciones

Procedimiento de Regularización Catastral: Evolución y Resultados Belén Navarro Heras. Directora General del Catastro.

Procedimiento de Regularización Catastral: Evolución y Resultados Belén Navarro Heras. Directora General del Catastro. REGULARIZACIÓN CATASTRAL: EVOLUCIÓN Y RESULTADOS El plan de regularización catastral

Procedimiento de Regularización Catastral: Evolución y Resultados Belén Navarro Heras. Directora General del Catastro. REGULARIZACIÓN CATASTRAL: EVOLUCIÓN Y RESULTADOS El plan de regularización catastral

Instituto para el Conocimiento de Valor Añadido Instituto Cohispania de Valoración COHISPANIA

Instituto para el Conocimiento de Valor Añadido Instituto Cohispania de Valoración COHISPANIA Algunas de las preguntas que se realizan en este cuestionario pueden tener; ninguna, una o más de una respuesta

Instituto para el Conocimiento de Valor Añadido Instituto Cohispania de Valoración COHISPANIA Algunas de las preguntas que se realizan en este cuestionario pueden tener; ninguna, una o más de una respuesta

CRITERIOS ORIENTATIVOS DE HONORARIOS A EFECTOS DE TASACIÓN DE COSTAS

CRITERIOS ORIENTATIVOS DE HONORARIOS A EFECTOS DE TASACIÓN DE COSTAS En cumplimiento de lo dispuesto en el artículo 5, Ley 25/2009, de 22 de diciembre, "Ley Ómnibus", los criterios orientativos de honorarios

CRITERIOS ORIENTATIVOS DE HONORARIOS A EFECTOS DE TASACIÓN DE COSTAS En cumplimiento de lo dispuesto en el artículo 5, Ley 25/2009, de 22 de diciembre, "Ley Ómnibus", los criterios orientativos de honorarios

AYUNTAMIENTO DE MAJADAHONDA (MADRID) Ordenanza Fiscal nº 11 TASA POR PRESTACIÓN DE SERVICIOS URBANISTICOS

Ordenanza Fiscal nº 11 TASA POR PRESTACIÓN DE SERVICIOS URBANISTICOS") AYUNTAMIENTO DE MAJADAHONDA (MADRID) Ordenanza Fiscal nº 11 TASA POR PRESTACIÓN DE SERVICIOS URBANISTICOS Artículo 1 En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución

AYUNTAMIENTO DE MAJADAHONDA (MADRID) Ordenanza Fiscal nº 11 TASA POR PRESTACIÓN DE SERVICIOS URBANISTICOS Artículo 1 En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución

Edificio en Rentabilidad. Arrendatario, una de las principales que cotiza en el selectivo IBEX 35 de la bolsa española. Rentabilidad anual 7,5 %

Edificio en Rentabilidad Arrendatario, una de las principales que cotiza en el selectivo IBEX 35 de la bolsa española. Rentabilidad anual 7,5 % Recientemente esta empresa que cotiza en el IBEX 35 de la

Edificio en Rentabilidad Arrendatario, una de las principales que cotiza en el selectivo IBEX 35 de la bolsa española. Rentabilidad anual 7,5 % Recientemente esta empresa que cotiza en el IBEX 35 de la

VALORACIÓN ACTIVOS. 1. Planificación: (primera pantalla)

") VALORACIÓN ACTIVOS Para la valoración de un activo inmobiliario realizaremos un análisis de rentabilidad de su desarrollo inmobiliario asociado y calcularemos el precio de este activo para el caso de que

VALORACIÓN ACTIVOS Para la valoración de un activo inmobiliario realizaremos un análisis de rentabilidad de su desarrollo inmobiliario asociado y calcularemos el precio de este activo para el caso de que

Ayuntamiento Corvera de Asturias

Ayuntamiento Corvera de Asturias Nubledo, 77-33416 Tel. 985 50 57 01 -Fax 985 50 57 66 www.ayto-corvera.es INFORME TÉCNICO ASUNTO SITUACIÓN INTERESADO CONVENIO PERI 1 C/ PRINCIPADO, LA ESTEBANINA, QUINTANA

Ayuntamiento Corvera de Asturias Nubledo, 77-33416 Tel. 985 50 57 01 -Fax 985 50 57 66 www.ayto-corvera.es INFORME TÉCNICO ASUNTO SITUACIÓN INTERESADO CONVENIO PERI 1 C/ PRINCIPADO, LA ESTEBANINA, QUINTANA

VALORACIÓN Y TASACIÓN DE INMUEBLES

EL COLEGIO DE INGENIEROS TÉCNICOS DE OBRAS PÚBLICAS E INGENIEROS CIVILES EN COLABORACIÓN CON LAMAR CONSULTORÍA Y GESTORÍA DE SERVICIOS, S.L. ORGANIZA CURSO DE: VALORACIÓN Y TASACIÓN DE INMUEBLES Dirección:

EL COLEGIO DE INGENIEROS TÉCNICOS DE OBRAS PÚBLICAS E INGENIEROS CIVILES EN COLABORACIÓN CON LAMAR CONSULTORÍA Y GESTORÍA DE SERVICIOS, S.L. ORGANIZA CURSO DE: VALORACIÓN Y TASACIÓN DE INMUEBLES Dirección:

CERTIFICA. Ref.10/020408/00 TASAMADRID Página 1 de

Ref.10/020408/00 TASAMADRID Página 1 de 7 TASACIONES MADRID, S.A., Sociedad inscrita con el nº5 del Registro de Sociedades de Tasación del Banco de España con fecha de 16 de Marzo de 1.984, y en la representación

Ref.10/020408/00 TASAMADRID Página 1 de 7 TASACIONES MADRID, S.A., Sociedad inscrita con el nº5 del Registro de Sociedades de Tasación del Banco de España con fecha de 16 de Marzo de 1.984, y en la representación

Guía del Curso Perito Judicial Inmobiliario

Guía del Curso Perito Judicial Inmobiliario Modalidad de realización del curso: Número de Horas: Titulación: A distancia y Online 600 Horas Diploma acreditativo con las horas del curso OBJETIVOS A través

Guía del Curso Perito Judicial Inmobiliario Modalidad de realización del curso: Número de Horas: Titulación: A distancia y Online 600 Horas Diploma acreditativo con las horas del curso OBJETIVOS A través

Informe valoración del edificio sito en la c/ Camino de la Junquera 16, de Bilbao 48014 (Bizkaia) (Finca Inicial 62)

(Finca Inicial 62)") Informe valoración del edificio sito en la c/ Camino de la Junquera 16, de Bilbao 48014 (Bizkaia) (Finca Inicial 62) Agosto 2014 Í n d i c e I. SOLICITANTE Y OBJETO... 2 II. METODOLOGÍA DE VALORACIÓN....

Informe valoración del edificio sito en la c/ Camino de la Junquera 16, de Bilbao 48014 (Bizkaia) (Finca Inicial 62) Agosto 2014 Í n d i c e I. SOLICITANTE Y OBJETO... 2 II. METODOLOGÍA DE VALORACIÓN....

Programa Superior de Certificación en Peritaciones y Tasaciones Inmobiliarias

Programa Superior de Certificación en Peritaciones y Tasaciones Inmobiliarias TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Programa Superior de

Programa Superior de Certificación en Peritaciones y Tasaciones Inmobiliarias TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Programa Superior de

Estatal URBANISMO. Ley 8/2013, de 26 de junio, de rehabilitación, regeneración y renovación urbanas. Publicación BOE 27 de junio de 2013.

Estatal URBANISMO Ley 8/2013, de 26 de junio, de rehabilitación, regeneración y renovación urbanas. Publicación BOE 27 de junio de 2013. Entrada en vigor El día siguiente al de su publicación en el Boletín

Estatal URBANISMO Ley 8/2013, de 26 de junio, de rehabilitación, regeneración y renovación urbanas. Publicación BOE 27 de junio de 2013. Entrada en vigor El día siguiente al de su publicación en el Boletín

Hacienda Multijurisdiccional (Cuarto de Licenciatura en Economía) Prof. Dr. D. David Cantarero Prieto david.cantarero@unican.es

Prof. Dr. D. David Cantarero Prieto david.cantarero@unican.es") TEMA 9. EL SISTEMA DE FINANCIACION DE LOS GOBIERNO LOCALES 1. La tributación local y otros ingresos La Constitución Española de 1978 en su artículo 140 consagra la autonomía de las Corporaciones Locales.

TEMA 9. EL SISTEMA DE FINANCIACION DE LOS GOBIERNO LOCALES 1. La tributación local y otros ingresos La Constitución Española de 1978 en su artículo 140 consagra la autonomía de las Corporaciones Locales.

LA VALORACIÓN INMOBILIARIA

UNIVERSIDAD POLITÉCNICA DE MADRID ESCUELA TÉCNICA SUPERIOR DE ARQUITECTURA DEPARTAMENTO DE CONSTRUCCIÓN Y TECNOLOGÍA ARQUITECTÓNICAS Master en Dirección de Empresas Constructoras e Inmobiliarias LA VALORACIÓN

UNIVERSIDAD POLITÉCNICA DE MADRID ESCUELA TÉCNICA SUPERIOR DE ARQUITECTURA DEPARTAMENTO DE CONSTRUCCIÓN Y TECNOLOGÍA ARQUITECTÓNICAS Master en Dirección de Empresas Constructoras e Inmobiliarias LA VALORACIÓN

NOVEDADES FISCALES INTRODUCIDAS POR EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE

NOVEDADES FISCALES INTRODUCIDAS POR EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE El pasado 31 de diciembre se publicó en el B.O.E el Real Decreto Ley 20/2011 de medidas urgentes en materia presupuestaria,

NOVEDADES FISCALES INTRODUCIDAS POR EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE El pasado 31 de diciembre se publicó en el B.O.E el Real Decreto Ley 20/2011 de medidas urgentes en materia presupuestaria,

C O N S E J O G E N E R A L D E LA A R Q U I T E C T U R A T É C N I C A D E E S P A Ñ A

Rgtº. Sª. Nº.: 732 C O N S E J O G E N E R A L D E LA A R Q U I T E C T U R A T É C N I C A D E E S P A Ñ A Modificación de diversas tarifas generales aplicadas por la Sociedad Estatal de Gestión Inmobiliaria

Rgtº. Sª. Nº.: 732 C O N S E J O G E N E R A L D E LA A R Q U I T E C T U R A T É C N I C A D E E S P A Ñ A Modificación de diversas tarifas generales aplicadas por la Sociedad Estatal de Gestión Inmobiliaria

NOVEDADES FISCALES PARA EL 2013

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

MANUAL DE DETERMINACIÓN DE LAS RESERVAS PÚBLICAS DE SUELO

MANUAL DE DETERMINACIÓN DE LAS RESERVAS PÚBLICAS DE SUELO DIRECCIÓN GENERAL DE URBANISMO GOBIERNO DE ARAGÓN TÍTULO: Manual de Reservas públicas de suelo. AUTOR: Servicio de Administración Urbanística de

MANUAL DE DETERMINACIÓN DE LAS RESERVAS PÚBLICAS DE SUELO DIRECCIÓN GENERAL DE URBANISMO GOBIERNO DE ARAGÓN TÍTULO: Manual de Reservas públicas de suelo. AUTOR: Servicio de Administración Urbanística de

Valoraciones Inmobiliarias

Septiembre 2008 Valoraciones Inmobiliarias MÉTODO: COMPARACIÓN DE MERCADO (homologación) 1 ivan.humaran@upc.edu Niveles de valuación: 1º Usuario 2ª Los que conocen el objeto 3ª Los que usan métodos de

Septiembre 2008 Valoraciones Inmobiliarias MÉTODO: COMPARACIÓN DE MERCADO (homologación) 1 ivan.humaran@upc.edu Niveles de valuación: 1º Usuario 2ª Los que conocen el objeto 3ª Los que usan métodos de

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Esquema IRPF: Rendimientos del Trabajo Rendimientos Íntegros (menos) Reducciones Rendimientos Irregulares (menos) Gastos Deducibles

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Esquema IRPF: Rendimientos del Trabajo Rendimientos Íntegros (menos) Reducciones Rendimientos Irregulares (menos) Gastos Deducibles

CIRCULAR INFORMATIVA NUEVAS TABLAS DE AMORTIZACIÓN

Rambla Catalunya, 20 1º 1ª 08007 BARCELONA Tel. 93 342 88 00 Fax 93 301 14 18 @: info@asesoria-cano.com www.asesoria-cano.com CIRCULAR INFORMATIVA NUEVAS TABLAS DE AMORTIZACIÓN (De acuerdo con la nueva

Rambla Catalunya, 20 1º 1ª 08007 BARCELONA Tel. 93 342 88 00 Fax 93 301 14 18 @: info@asesoria-cano.com www.asesoria-cano.com CIRCULAR INFORMATIVA NUEVAS TABLAS DE AMORTIZACIÓN (De acuerdo con la nueva

DOCUMENTO 4.1. Estudio económico-financiero

DOCUMENTO 4.1 Estudio económico-financiero Plan General de Ordenación Urbana de Albiztur Aprobación Inicial Documento 4.1 Estudio económico-financiero Marzo 2014 INDICE 1.- Objetivos del estudio económico-financiero

DOCUMENTO 4.1 Estudio económico-financiero Plan General de Ordenación Urbana de Albiztur Aprobación Inicial Documento 4.1 Estudio económico-financiero Marzo 2014 INDICE 1.- Objetivos del estudio económico-financiero

DELEGACIONES TH: BARCELONA LAS PALMAS DE GRAN CANARIA SEVILLA VALENCIA ZARAGOZA

INFORME DE TASACIÓN EXPEDIENTE: 15/001424-Z VIVIENDA ADOSADA SITUADO: CL GUADALAJARA 1 POBLACIÓN: ALBARREAL DE TAJO PROVINCIA: TOLEDO SOLICITANTE: SURUS INVERSA, S.L. ENTIDAD: SURUS INVERSA, S.L. (ESCRAPALIA)

INFORME DE TASACIÓN EXPEDIENTE: 15/001424-Z VIVIENDA ADOSADA SITUADO: CL GUADALAJARA 1 POBLACIÓN: ALBARREAL DE TAJO PROVINCIA: TOLEDO SOLICITANTE: SURUS INVERSA, S.L. ENTIDAD: SURUS INVERSA, S.L. (ESCRAPALIA)

M.I. AJUNTAMENT DE CARCAIXENT

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS.- De conformidad con lo establecido en el Art. 101 y ss. De la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS.- De conformidad con lo establecido en el Art. 101 y ss. De la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas

Artículo 2.- Adecuación al planeamiento urbanístico vigente.

ORDENANZA REGULADORA PARA LA CONCESIÓN DE SUBVENCIONES PARA AUTORIZACIÓN DE OBRAS EN EDIFICIOS DE CARÁCTER RESIDENCIAL DESTINADAS A LA INSTALACIÓN DE ASCENSORES.- Bases generales por las que se regula

ORDENANZA REGULADORA PARA LA CONCESIÓN DE SUBVENCIONES PARA AUTORIZACIÓN DE OBRAS EN EDIFICIOS DE CARÁCTER RESIDENCIAL DESTINADAS A LA INSTALACIÓN DE ASCENSORES.- Bases generales por las que se regula

Obra civil general 2% 100. Pavimentos 6% 34. Infraestructuras y obras mineras 7% 30. Centrales hidráulicas 2% 100. Centrales nucleares 3% 60

CUADROS DE AYUDA - IMPUESTO SOBRE SOCIEDADES Amortizaciones Con carácter general para que sea deducible el gasto fiscal por amortización debe estar debidamente contabilizado y ser efectivo. Es necesario

CUADROS DE AYUDA - IMPUESTO SOBRE SOCIEDADES Amortizaciones Con carácter general para que sea deducible el gasto fiscal por amortización debe estar debidamente contabilizado y ser efectivo. Es necesario

Ministerio de Planificación Federal Inversión Pública y Servicios Tribunal de Tasaciones de la Nación

NORMA TTN 20.1 7 de agosto de 2014 VALUACION DE EMPRESAS A PARTIR DE LA VALUACION DE SUS ACTIVOS FISICOS 1. INTRODUCCIÓN: Se analizarán varias metodologías exponiéndose los procedimientos, los resultados

NORMA TTN 20.1 7 de agosto de 2014 VALUACION DE EMPRESAS A PARTIR DE LA VALUACION DE SUS ACTIVOS FISICOS 1. INTRODUCCIÓN: Se analizarán varias metodologías exponiéndose los procedimientos, los resultados

NOVEDADES LEGISLATIVAS DICIEMBRE 2014. «El impacto de la reforma fiscal con respecto a los rendimientos del trabajo»

Legal News Diciembre de 2014. Nº15 NOVEDADES LEGISLATIVAS DICIEMBRE 2014 «El impacto de la reforma fiscal con respecto a los rendimientos del trabajo» La Ley 26/2014, de 27 de noviembre, ha introducido

Legal News Diciembre de 2014. Nº15 NOVEDADES LEGISLATIVAS DICIEMBRE 2014 «El impacto de la reforma fiscal con respecto a los rendimientos del trabajo» La Ley 26/2014, de 27 de noviembre, ha introducido

CERTIFICADO DE TASACIÓN

CERTIFICADO: 1 DE 2 CERTIFICADO DE TASACIÓN Vicente Serrano González, Arquitecto de la Mercantil ARCO VALORACIONES S.A., inscrita en el Banco de España con el nº4416 y fecha 15 de Julio de 1992. Certifico

CERTIFICADO: 1 DE 2 CERTIFICADO DE TASACIÓN Vicente Serrano González, Arquitecto de la Mercantil ARCO VALORACIONES S.A., inscrita en el Banco de España con el nº4416 y fecha 15 de Julio de 1992. Certifico

\\Servidor\ESCRITOS\AÑO 09\09-51\Proyecto\Apro Pro\V.1\Con amarillos\anexo I al doc C. ESTUDIO EVALU (version 1).xls

.xls") 0,19 1,15 CALCULO DEL COSTE DE EJECUCION MATERIAL Y DE CONTRATA CON BASE EN PRECIOS MINIMOS DEL COLEGIO DE ARQUITECTOS VASCO-NAVARRO MODULO DEL AÑO 2007 240 240 /M2. CONST. MODULO DEL AÑO 2008 260 MODULO

0,19 1,15 CALCULO DEL COSTE DE EJECUCION MATERIAL Y DE CONTRATA CON BASE EN PRECIOS MINIMOS DEL COLEGIO DE ARQUITECTOS VASCO-NAVARRO MODULO DEL AÑO 2007 240 240 /M2. CONST. MODULO DEL AÑO 2008 260 MODULO

PROGRAMA Y CONTENIDOS

PROGRAMA Y CONTENIDOS 1. INTRODUCCIÓN A LA VALORACIÓN 1.1 La propiedad 1.2 Bienes muebles e inmuebles 1.3 Concepto de tasación 1.4 Objetos de tasación 1.5 Normativa que regula la actividad del tasador

PROGRAMA Y CONTENIDOS 1. INTRODUCCIÓN A LA VALORACIÓN 1.1 La propiedad 1.2 Bienes muebles e inmuebles 1.3 Concepto de tasación 1.4 Objetos de tasación 1.5 Normativa que regula la actividad del tasador

MEMORIA-PROGRAMA PARA SOLICITUD DE ÁREAS DE REHABILITACIÓN

MEMORIA-PROGRAMA PARA SOLICITUD DE ÁREAS DE REHABILITACIÓN A.- ANÁLISIS GEOGRÁFICO Y URBANÍSTICO A.1.- Antecedentes. Justificación de la Propuesta A.2.- Situación del Área de Rehabilitación A.3.- Datos

MEMORIA-PROGRAMA PARA SOLICITUD DE ÁREAS DE REHABILITACIÓN A.- ANÁLISIS GEOGRÁFICO Y URBANÍSTICO A.1.- Antecedentes. Justificación de la Propuesta A.2.- Situación del Área de Rehabilitación A.3.- Datos

COMPAÑÍA HISPANIA DE TASACIONES Y VALORACIONES, S.A.

COMPAÑÍA HISPANIA DE TASACIONES Y VALORACIONES, S.A. BREVE EXPLICACIÓN DE LAS NORMAS ESPAÑOLAS ECO/805/2003 Página 1 de 1 1. ÍNDICE 1. ÍNDICE... 1 2. INTRODUCCIÓN DE EDUARDO SERRA GESTA (PRESIDENTE DE

COMPAÑÍA HISPANIA DE TASACIONES Y VALORACIONES, S.A. BREVE EXPLICACIÓN DE LAS NORMAS ESPAÑOLAS ECO/805/2003 Página 1 de 1 1. ÍNDICE 1. ÍNDICE... 1 2. INTRODUCCIÓN DE EDUARDO SERRA GESTA (PRESIDENTE DE

NORMATIVA ESPECIAL DE AYUDAS PARA LA MEJORA DEL AISLAMIENTO ACÚSTICO DE HUECOS ARQUITECTÓNICOS Y FACHADAS EXTERIORES FRENTE AL RUIDO AÉREO AMBIENTAL

NORMATIVA ESPECIAL DE AYUDAS PARA LA MEJORA DEL AISLAMIENTO ACÚSTICO DE HUECOS ARQUITECTÓNICOS Y FACHADAS EXTERIORES FRENTE AL RUIDO AÉREO AMBIENTAL Disposiciones Generales 1.- OBJETO Y ÁMBITO DE APLICACIÓN.

NORMATIVA ESPECIAL DE AYUDAS PARA LA MEJORA DEL AISLAMIENTO ACÚSTICO DE HUECOS ARQUITECTÓNICOS Y FACHADAS EXTERIORES FRENTE AL RUIDO AÉREO AMBIENTAL Disposiciones Generales 1.- OBJETO Y ÁMBITO DE APLICACIÓN.

DOCUMENTO Nº 4 ESTUDIO ECONÓMICO FINANCIERO

DOCUMENTO Nº 4 ESTUDIO ECONÓMICO FINANCIERO DOCUMENTO Nº 4 ESTUDIO ECONÓMICO FINANCIERO.- CONSIDERACIONES GENERALES..- Alcance del Estudio El presente estudio sobre la viabilidad económica y financiera

DOCUMENTO Nº 4 ESTUDIO ECONÓMICO FINANCIERO DOCUMENTO Nº 4 ESTUDIO ECONÓMICO FINANCIERO.- CONSIDERACIONES GENERALES..- Alcance del Estudio El presente estudio sobre la viabilidad económica y financiera

Horas de trabajo no presencial Clase teórica participativa 18 / 0.7 Clase práctica participativa 18 / 0.7 Tutorías presenciales Evaluaciones

10.6. Programa de Valoraciones y Tasaciones CA Denominación de la asignatura: Valoraciones y Tasaciones CA (relacionada con asignatura del Grado: Valoraciones y Tasaciones) Número de créditos: 4.5 ECTS

10.6. Programa de Valoraciones y Tasaciones CA Denominación de la asignatura: Valoraciones y Tasaciones CA (relacionada con asignatura del Grado: Valoraciones y Tasaciones) Número de créditos: 4.5 ECTS

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS. AÑO 2016

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS. AÑO 2016 I. DISPOSICIONES GENERALES. Artículo 1.- Este Ayuntamiento de acuerdo con lo previsto en la Norma Foral, reguladora

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS. AÑO 2016 I. DISPOSICIONES GENERALES. Artículo 1.- Este Ayuntamiento de acuerdo con lo previsto en la Norma Foral, reguladora

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario NORMATIVA DE APLICACIÓN: Art. 3 Ley 20/1991. Art. 7.1.2.15º Ley 20/1991. Art. 17.2.1º Ley 20/1991. Art.

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario NORMATIVA DE APLICACIÓN: Art. 3 Ley 20/1991. Art. 7.1.2.15º Ley 20/1991. Art. 17.2.1º Ley 20/1991. Art.

Técnico Superior en Peritaciones y Tasaciones Inmobiliarias

Técnico Superior en Peritaciones y Tasaciones Inmobiliarias by admin - Martes, julio 26, 2011 http://cursosgratuitos.eu/curso-gratuito-tecnico-superior-en-peritaciones-y-tasaciones-inmobiliarias/ Precio:

Técnico Superior en Peritaciones y Tasaciones Inmobiliarias by admin - Martes, julio 26, 2011 http://cursosgratuitos.eu/curso-gratuito-tecnico-superior-en-peritaciones-y-tasaciones-inmobiliarias/ Precio:

MEMORIA, CRITERIOS DE VALORACIÓN Y LISTADOS DE POLÍGONOS Y ZONAS DE VALOR

Y ADMINISTRACIONES PUBLICAS DOCUMENTO 1 MEMORIA, CRITERIOS DE VALORACIÓN Y LISTADOS DE POLÍGONOS Y ZONAS DE VALOR Capítulo 1. MEMORIA 1.1. ÁMBITO Y MARCO NORMATIVO El ámbito de esta ponencia de valores

Y ADMINISTRACIONES PUBLICAS DOCUMENTO 1 MEMORIA, CRITERIOS DE VALORACIÓN Y LISTADOS DE POLÍGONOS Y ZONAS DE VALOR Capítulo 1. MEMORIA 1.1. ÁMBITO Y MARCO NORMATIVO El ámbito de esta ponencia de valores

CUADRO RESUMEN DE LAS NOVEDADES LEGISLATIVAS INTRODUCIDAS:

CUADRO RESUMEN DE LAS NOVEDADES LEGISLATIVAS INTRODUCIDAS: Impuesto Impuesto sobre la Renta de las Personas Físicas Impuesto sobre Sociedades Novedad introducida página circular Eliminación de la deducción

CUADRO RESUMEN DE LAS NOVEDADES LEGISLATIVAS INTRODUCIDAS: Impuesto Impuesto sobre la Renta de las Personas Físicas Impuesto sobre Sociedades Novedad introducida página circular Eliminación de la deducción

ORDENANZA Nº 5 ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS.

ORDENANZA Nº 5 ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS. Artículo 1.- Fundamento Legal. Este Ayuntamiento, de conformidad con lo que establece el artículo 106.1

ORDENANZA Nº 5 ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS. Artículo 1.- Fundamento Legal. Este Ayuntamiento, de conformidad con lo que establece el artículo 106.1

El modelo de gestión de regeneración urbana y rehabilitación. La experiencia de Barcelona.

Regidoria d Habitatge El modelo de gestión de regeneración urbana y rehabilitación. La experiencia de Barcelona., Arquitecto, Delegado de Vivienda del Ayuntamiento de Barcelona Congreso Rehabilitación

Regidoria d Habitatge El modelo de gestión de regeneración urbana y rehabilitación. La experiencia de Barcelona., Arquitecto, Delegado de Vivienda del Ayuntamiento de Barcelona Congreso Rehabilitación

ORDENANZA REGULADORA DE LA TASA POR OCUPACION DEL SUBSUELO, SUELO Y VUELO DE LA VIA PUBLICA

ORDENANZA REGULADORA DE LA TASA POR OCUPACION DEL SUBSUELO, SUELO Y VUELO DE LA VIA PUBLICA - 133 - ORDENANZA NUMERO 14 REGULADORA DE LA TASA POR OCUPACIONES DEL SUBSUELO, SUELO Y VUELO DE LA VIA PUBLICA

ORDENANZA REGULADORA DE LA TASA POR OCUPACION DEL SUBSUELO, SUELO Y VUELO DE LA VIA PUBLICA - 133 - ORDENANZA NUMERO 14 REGULADORA DE LA TASA POR OCUPACIONES DEL SUBSUELO, SUELO Y VUELO DE LA VIA PUBLICA

Novedades tributarias introducidas por la Ley de Presupuestos Generales del Estado para 2014

Novedades tributarias introducidas por la Ley de Presupuestos Generales del Estado para 2014 En el Boletín Oficial del Estado del pasado 26 de diciembre se ha publicado la Ley de Presupuestos Generales

Novedades tributarias introducidas por la Ley de Presupuestos Generales del Estado para 2014 En el Boletín Oficial del Estado del pasado 26 de diciembre se ha publicado la Ley de Presupuestos Generales

ADMINISTRACIÓN Y FINANZAS

CONTABILIDAD Y FISCALIDAD I. OBJETIVOS GENERALES ADMINISTRACIÓN Y FINANZAS 1. Contabilizar las operaciones de trascendencia económico-financiera con sujeción al Plan General de Contabilidad y, en su caso,

CONTABILIDAD Y FISCALIDAD I. OBJETIVOS GENERALES ADMINISTRACIÓN Y FINANZAS 1. Contabilizar las operaciones de trascendencia económico-financiera con sujeción al Plan General de Contabilidad y, en su caso,

Índice de contenidos para un PROYECTO DE UNA INSTALACIÓN DE SEGURIDAD CONTRA INCENDIOS EN RECINTOS INDUSTRIALES

Índice de contenidos para un PROYECTO DE UNA INSTALACIÓN DE SEGURIDAD CONTRA INCENDIOS EN RECINTOS INDUSTRIALES Según norma UNE 157001 sobre Criterios generales para la elaboración de Proyectos Actualizados

Índice de contenidos para un PROYECTO DE UNA INSTALACIÓN DE SEGURIDAD CONTRA INCENDIOS EN RECINTOS INDUSTRIALES Según norma UNE 157001 sobre Criterios generales para la elaboración de Proyectos Actualizados

En su virtud, el Consejo de la CNMV, en su reunión de XX de XX de 200X ha dispuesto:

PRIMER BORRADOR Circular xx/200x, de la Comisión Nacional del Mercado de Valores, de xx de xx, que modifica parcialmente la Circular 4/1994, de 14 de diciembre de 1994, de la Comisión Nacional del Mercado

PRIMER BORRADOR Circular xx/200x, de la Comisión Nacional del Mercado de Valores, de xx de xx, que modifica parcialmente la Circular 4/1994, de 14 de diciembre de 1994, de la Comisión Nacional del Mercado

La incidencia del coeficiente k de mercado en la valoración catastral del suelo

Diciembre 2013 La incidencia del coeficiente k de mercado en la valoración catastral del suelo Jaime Armengot Paradinas Gema Ramírez Pacheco Doctores Arquitectos Profesores asociados de la Escuela Técnica

Diciembre 2013 La incidencia del coeficiente k de mercado en la valoración catastral del suelo Jaime Armengot Paradinas Gema Ramírez Pacheco Doctores Arquitectos Profesores asociados de la Escuela Técnica

Anexo III. Modelos de información cuantitativa a efectos de supervisión, estadísticos y contables. Documentación trimestral

Anexo III Modelos de información cuantitativa a efectos de supervisión, estadísticos y contables Documentación trimestral Modelo SE.06.02 NOMBRE A / / Página 1 RESUMEN POR CATEGORÍA Valor de solvencia

Anexo III Modelos de información cuantitativa a efectos de supervisión, estadísticos y contables Documentación trimestral Modelo SE.06.02 NOMBRE A / / Página 1 RESUMEN POR CATEGORÍA Valor de solvencia

Curso de Dirección Financiera y Control de Gestión

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

CURSO DE AGENTE INMOBILIARIO

CURSO DE AGENTE INMOBILIARIO 1. Nivel/etapa al que se dirige la actividad: Con el presente trabajo se pretenden adquirir conocimientos sólidos de la compra y venta de inmuebles. 2. Horas de duración: 420

CURSO DE AGENTE INMOBILIARIO 1. Nivel/etapa al que se dirige la actividad: Con el presente trabajo se pretenden adquirir conocimientos sólidos de la compra y venta de inmuebles. 2. Horas de duración: 420

GESTIÓN DE PROYECTOS Y SERVICIOS

GESTIÓN DE PROYECTOS Y SERVICIOS 2 Índice 1 1 Max Project 5 Servicios 2 Project Manager 6 Tarifas 3 Agentes intervinientes 7 Proyectos realizados 4 Justificación de intervención de un PM 8 Contacto 1 Max

GESTIÓN DE PROYECTOS Y SERVICIOS 2 Índice 1 1 Max Project 5 Servicios 2 Project Manager 6 Tarifas 3 Agentes intervinientes 7 Proyectos realizados 4 Justificación de intervención de un PM 8 Contacto 1 Max

La Comunidad regenerará el paisaje urbano de cuatro barrios de Madrid soterrando las cocheras de Metro

Los madrileños disfrutarán de nuevas infraestructuras, zonas verdes y equipamientos, y Metro ingresará 120 millones de euros, 40 este año La Comunidad regenerará el paisaje urbano de cuatro barrios de

Los madrileños disfrutarán de nuevas infraestructuras, zonas verdes y equipamientos, y Metro ingresará 120 millones de euros, 40 este año La Comunidad regenerará el paisaje urbano de cuatro barrios de

SUBVENCIONES EN MATERIA DE TURISMO: SERVICIOS TURÍSTICOS Y CREACIÓN DE NUEVOS PRODUCTOS (MODALIDAD ITP)

") SUBVENCIONES EN MATERIA DE TURISMO: SERVICIOS TURÍSTICOS Y CREACIÓN DE NUEVOS PRODUCTOS (MODALIDAD ITP) NORMATIVA REGULADORA.- - Orden de 14 de junio de 2011, por la que se aprueban las bases reguladoras

SUBVENCIONES EN MATERIA DE TURISMO: SERVICIOS TURÍSTICOS Y CREACIÓN DE NUEVOS PRODUCTOS (MODALIDAD ITP) NORMATIVA REGULADORA.- - Orden de 14 de junio de 2011, por la que se aprueban las bases reguladoras

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

ORDENANZA NÚMERO 37 PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA I.

247 ORDENANZA NÚMERO 37 PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA I. CONCEPTO Artículo 1. Se establecen los precios públicos por

247 ORDENANZA NÚMERO 37 PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA I. CONCEPTO Artículo 1. Se establecen los precios públicos por

* Conocer las normativas destinadas al cálculo de honorarios para el desarrollo de su actividad como profesional independiente.

TRABAJO PRACTICO Nº HONORARIOS PROFESIONALES OBJETIVOS: * Conocer las normativas destinadas al cálculo de honorarios para el desarrollo de su actividad como profesional independiente. * Manejar la documentación

TRABAJO PRACTICO Nº HONORARIOS PROFESIONALES OBJETIVOS: * Conocer las normativas destinadas al cálculo de honorarios para el desarrollo de su actividad como profesional independiente. * Manejar la documentación

AYUDAS A LA PROMOCIÓN Y ADQUISICIÓN DE VIVIENDA PROTEGIDA DE NUEVA CONSTRUCCIÓN

AYUDAS A LA PROMOCIÓN Y ADQUISICIÓN DE VIVIENDA PROTEGIDA DE NUEVA CONSTRUCCIÓN Qué se entiende por vivienda protegida de nueva construcción: Son aquellas viviendas de nueva construcción calificadas o

AYUDAS A LA PROMOCIÓN Y ADQUISICIÓN DE VIVIENDA PROTEGIDA DE NUEVA CONSTRUCCIÓN Qué se entiende por vivienda protegida de nueva construcción: Son aquellas viviendas de nueva construcción calificadas o

PRIMERA CLASE: Obras en general. Art. 76 SEGUNDA CLASE: Muebles, Exposiciones y Obras de decoración.

TRABAJO PRACTICO Nº HONORARIOS PROFESIONALES OBJETIVOS: * Conocer las normativas destinadas al cálculo de honorarios para el desarrollo de su actividad como profesional independiente. * Manejar la documentación

TRABAJO PRACTICO Nº HONORARIOS PROFESIONALES OBJETIVOS: * Conocer las normativas destinadas al cálculo de honorarios para el desarrollo de su actividad como profesional independiente. * Manejar la documentación

INFORME DE TASACIÓN. Ref. Entidad: 1203696. VIVIENDA UNIFAMILIAR ADOSADA Solicitante: CITIFIN S.A. E.F.C.

SOCIEDAD REGISTRADA EN EL BANCO DE ESPAÑA CON EL NUMERO 4.406 INFORME DE TASACIÓN Exp. nº 2012-444155/04 VIVIENDA UNIFAMILIAR ADOSADA Solicitante: CITIFIN S.A. E.F.C. Emplazamiento: Calle MOTRIL, Nº 8

SOCIEDAD REGISTRADA EN EL BANCO DE ESPAÑA CON EL NUMERO 4.406 INFORME DE TASACIÓN Exp. nº 2012-444155/04 VIVIENDA UNIFAMILIAR ADOSADA Solicitante: CITIFIN S.A. E.F.C. Emplazamiento: Calle MOTRIL, Nº 8

Agente Inmobiliario (Curso Homologado con Titulación Universitaria + 20 Créditos tradicionales LRU)

") Agente Inmobiliario (Curso Homologado con Titulación Universitaria + 20 Créditos tradicionales Titulación certificada por EUROINNOVA BUSINESS SCHOOL Agente Inmobiliario (Curso Homologado con Titulación

Agente Inmobiliario (Curso Homologado con Titulación Universitaria + 20 Créditos tradicionales Titulación certificada por EUROINNOVA BUSINESS SCHOOL Agente Inmobiliario (Curso Homologado con Titulación

LAMAR CONSULTORÍA Y ASESORÍA DE SERVICIOS, S.L.

LAMAR CONSULTORÍA Y ASESORÍA DE SERVICIOS, S.L. ORGANIZA CURSO DE: TASACIÓN DE INMUEBLES EN TIEMPO DE CRISIS Dirección: Felipe de Lama Martín Profesorado: Felipe de Lama Santos Duración: 30 horas Importe:

LAMAR CONSULTORÍA Y ASESORÍA DE SERVICIOS, S.L. ORGANIZA CURSO DE: TASACIÓN DE INMUEBLES EN TIEMPO DE CRISIS Dirección: Felipe de Lama Martín Profesorado: Felipe de Lama Santos Duración: 30 horas Importe:

MEMORIA EXPLICATIVA DEL PROYECTO DE PRESUPUESTO MUNICIPAL PARA EL AÑO 2009

MEMORIA EXPLICATIVA DEL PROYECTO DE PRESUPUESTO MUNICIPAL PARA EL AÑO 2009 En virtud de lo dispuesto en el artículo 168 del Real Decreto 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido

MEMORIA EXPLICATIVA DEL PROYECTO DE PRESUPUESTO MUNICIPAL PARA EL AÑO 2009 En virtud de lo dispuesto en el artículo 168 del Real Decreto 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José. Valdávila Castaño, Emiliano

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José SADEI. Valdávila Castaño, Emiliano SADEI. www.iogroup.org LA INTEGRACIÓN DE LOS IMPUESTOS

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José SADEI. Valdávila Castaño, Emiliano SADEI. www.iogroup.org LA INTEGRACIÓN DE LOS IMPUESTOS

ORDENANZA REGULADORA DE SUBVENCIONES DE TASAS URBANISTICAS EN MATERIA DE VIVIENDA Y ACTUACIONES DE INTERES MUNICIPAL EN EL

ORDENANZA REGULADORA DE SUBVENCIONES DE TASAS URBANISTICAS EN MATERIA DE VIVIENDA Y ACTUACIONES DE INTERES MUNICIPAL EN EL CONJUNTO HISTORICO-ARTISTICO DE JEREZ. y Actuaciones de Interés Municipal en el

ORDENANZA REGULADORA DE SUBVENCIONES DE TASAS URBANISTICAS EN MATERIA DE VIVIENDA Y ACTUACIONES DE INTERES MUNICIPAL EN EL CONJUNTO HISTORICO-ARTISTICO DE JEREZ. y Actuaciones de Interés Municipal en el

JORNADA SOBRE PREVISIÓN SOCIAL 14-05-2012: función social de los planes de pensiones

JORNADA SOBRE PREVISIÓN SOCIAL 14-05-2012: función social de los planes de pensiones Introducción Aspectos principales Complemento de la pensión pública con el objetivo de obtener una pensión digna 1 Planes

JORNADA SOBRE PREVISIÓN SOCIAL 14-05-2012: función social de los planes de pensiones Introducción Aspectos principales Complemento de la pensión pública con el objetivo de obtener una pensión digna 1 Planes

PRECIOS DE VISADO DE TRABAJOS PROFESIONALES Y DE PRESTACIÓN DE SERVICIOS COACM 2013

PRECIOS DE VISADO DE TRABAJOS PROFESIONALES Y DE PRESTACIÓN DE SERVICIOS COACM 2013 INDICE A. INTRODUCCIÓN. PAG. 2 1. Contenido y vigencia de este documento. 2. Elaboración, aprobación y revisión de tarifas.

PRECIOS DE VISADO DE TRABAJOS PROFESIONALES Y DE PRESTACIÓN DE SERVICIOS COACM 2013 INDICE A. INTRODUCCIÓN. PAG. 2 1. Contenido y vigencia de este documento. 2. Elaboración, aprobación y revisión de tarifas.

APROBACIÓN PROVISIONAL TÍTULO V. INSTRUMENTOS DE POLÍTICA DE SUELO Y VIVIENDA

APROBACIÓN PROVISIONAL CAPÍTULO I. CAPÍTULO II. DISPOSICIONES GENERALES. DETERMINACIONES RELATIVAS A GARANTIZAR EL SUELO SUFICIENTE PARA VIVIENDAS DE PROTECCIÓN OFICIAL U OTROS REGÍMENES DE PROTECCIÓN

APROBACIÓN PROVISIONAL CAPÍTULO I. CAPÍTULO II. DISPOSICIONES GENERALES. DETERMINACIONES RELATIVAS A GARANTIZAR EL SUELO SUFICIENTE PARA VIVIENDAS DE PROTECCIÓN OFICIAL U OTROS REGÍMENES DE PROTECCIÓN

Las presentes Bases Reguladoras tienen por objeto regular:

ORDEN FORAL 140/2007, de 1 de junio, del Consejero de Cultura y Turismo-Institución Príncipe de Viana, para la aprobación de la Convocatoria de Ayudas a establecimientos turísticos de nueva creación y

ORDEN FORAL 140/2007, de 1 de junio, del Consejero de Cultura y Turismo-Institución Príncipe de Viana, para la aprobación de la Convocatoria de Ayudas a establecimientos turísticos de nueva creación y

HERRAMIENTA DE APOYO PARA LA ELABORACIÓN DEL PLAN DE EMPRESA

HERRAMIENTA DE APOYO PARA LA ELABORACIÓN DEL PLAN DE EMPRESA ÍNDICE herramienta de apoyo para la elaboración del plan de empresa 5 1. DATOS DE IDENTIFICACIÓN 2. DESCRIPCIÓN ACTIVIDAD EMPRESARIAL 2.1.

HERRAMIENTA DE APOYO PARA LA ELABORACIÓN DEL PLAN DE EMPRESA ÍNDICE herramienta de apoyo para la elaboración del plan de empresa 5 1. DATOS DE IDENTIFICACIÓN 2. DESCRIPCIÓN ACTIVIDAD EMPRESARIAL 2.1.

CERTIFICADO DE TASACIÓN

ENTIDAD: Particular CERTIFICADO Pág. 1 de 2 CERTIFICADO DE TASACIÓN Juan José Adelantado Pérez, Arquitecto Técnico de la Mercantil ARCO VALORACIONES S.A., inscrita en el Banco de España con el nº4416 y

ENTIDAD: Particular CERTIFICADO Pág. 1 de 2 CERTIFICADO DE TASACIÓN Juan José Adelantado Pérez, Arquitecto Técnico de la Mercantil ARCO VALORACIONES S.A., inscrita en el Banco de España con el nº4416 y

EL PROCEDIMIENTO DE CERTIFICACIÓN DE EFICIENCIA ENERGÉTICA

EL PROCEDIMIENTO DE CERTIFICACIÓN DE EFICIENCIA ENERGÉTICA Lorenzo Mellado Ruiz (Universidad de Almería) Jornada sobre Vivienda y rehabilitación sostenible Málaga (14 de noviembre de 2014) 1. Marco normativo

EL PROCEDIMIENTO DE CERTIFICACIÓN DE EFICIENCIA ENERGÉTICA Lorenzo Mellado Ruiz (Universidad de Almería) Jornada sobre Vivienda y rehabilitación sostenible Málaga (14 de noviembre de 2014) 1. Marco normativo

Territorio en cifras. Torrelaguna. 1. Demografía. Evolución de la población

1. Demografía Localización Población por municipios Provincia Provincia de Madrid Superficie municipal (Km²) 43,40 Densidad de población (Hab / Km²) 111,98 Nucleos de población 2 Nucleo con mayor altitud

1. Demografía Localización Población por municipios Provincia Provincia de Madrid Superficie municipal (Km²) 43,40 Densidad de población (Hab / Km²) 111,98 Nucleos de población 2 Nucleo con mayor altitud

GUÍA LEGAL WWW.PROEXPORT.COM.CO

GUÍA LEGAL 2013 WWW.PROEXPORT.COM.CO 2 ÍN DI CE INTRODUCCIÓN PROTECCIÓN A LA INVERSIÓN EXTRANJERA RÉGIMEN DE CAMBIOS INTERNACIONALES ASUNTOS CORPORATIVOS COMERCIO EXTERIOR Y ADUANAS RÉGIMEN LABORAL RÉGIMEN

GUÍA LEGAL 2013 WWW.PROEXPORT.COM.CO 2 ÍN DI CE INTRODUCCIÓN PROTECCIÓN A LA INVERSIÓN EXTRANJERA RÉGIMEN DE CAMBIOS INTERNACIONALES ASUNTOS CORPORATIVOS COMERCIO EXTERIOR Y ADUANAS RÉGIMEN LABORAL RÉGIMEN

VIVIENDA UNIFAMILIAR AISLADA

VIVIENDA UNIFAMILIAR AISLADA Calle FONDO, Nº 38 11310 - SAN ROQUE - CADIZ EXPEDIENTE S/091527.10V01 REF: 2010-091527/06 VIVIENDA UNIFAMILIAR AISLADA 1. IDENTIFICACIÓN DE LA SOCIEDAD, SOLICITANTE Y FINALIDAD

VIVIENDA UNIFAMILIAR AISLADA Calle FONDO, Nº 38 11310 - SAN ROQUE - CADIZ EXPEDIENTE S/091527.10V01 REF: 2010-091527/06 VIVIENDA UNIFAMILIAR AISLADA 1. IDENTIFICACIÓN DE LA SOCIEDAD, SOLICITANTE Y FINALIDAD

Postgrado profesional Perito en Tasaciones y Valoraciones Inmobiliarias (265 h.)

") Postgrado profesional Perito en Tasaciones y Valoraciones Inmobiliarias (265 h.) 1. Valoraciones Inmobiliarias (200 horas) TEMA 1 INTRODUCCIÓN 1. El valor inmobiliario 2. Bienes inmuebles 3. Técnicos:

Postgrado profesional Perito en Tasaciones y Valoraciones Inmobiliarias (265 h.) 1. Valoraciones Inmobiliarias (200 horas) TEMA 1 INTRODUCCIÓN 1. El valor inmobiliario 2. Bienes inmuebles 3. Técnicos:

AJUSTES CONTABLES SIS - 2220 AJUSTES CONTABLES AJUSTES CONTABLES AJUSTES CONTABLES AJUSTES CONTABLES

SIS - 2220 ES AJUSTAR Es hacer coincidir el saldo de una cuenta con el valor real que la misma representa a una fecha determinada. P.E. Se ajusta el valor de una cuenta en moneda extranjera adecuando al

SIS - 2220 ES AJUSTAR Es hacer coincidir el saldo de una cuenta con el valor real que la misma representa a una fecha determinada. P.E. Se ajusta el valor de una cuenta en moneda extranjera adecuando al

Territorio en cifras. Terradillos. 1. Demografía. Evolución de la población

1. Demografía Localización Población por municipios Provincia Provincia de Salamanca Superficie municipal (Km²) 33,11 Densidad de población (Hab / Km²) 101,81 Nucleos de población 5 Nucleo con mayor altitud

1. Demografía Localización Población por municipios Provincia Provincia de Salamanca Superficie municipal (Km²) 33,11 Densidad de población (Hab / Km²) 101,81 Nucleos de población 5 Nucleo con mayor altitud

ANTEPROYECTO DE LEY DE VIVIENDAS RURALES SOSTENIBLES. EXPOSICIÓN DE MOTIVOS

ANTEPROYECTO DE LEY DE VIVIENDAS RURALES SOSTENIBLES. EXPOSICIÓN DE MOTIVOS Una aspiración de los ciudadanos hoy en día es la de poder vivir en el campo y trabajar en la ciudad. La presente Ley de Viviendas

ANTEPROYECTO DE LEY DE VIVIENDAS RURALES SOSTENIBLES. EXPOSICIÓN DE MOTIVOS Una aspiración de los ciudadanos hoy en día es la de poder vivir en el campo y trabajar en la ciudad. La presente Ley de Viviendas

Universidad Católica de Córdoba. IMPUESTOS I Cátedra B. Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI Alumno: Reydak, Carolina Andrea

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI Alumno: Reydak, Carolina Andrea

Perito en Tasaciones Inmobiliarias, Valoración y Pericia Judicial

Perito en Tasaciones Inmobiliarias, Valoración y Pericia Judicial TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Perito en Tasaciones Inmobiliarias,

Perito en Tasaciones Inmobiliarias, Valoración y Pericia Judicial TITULACIÓN DE FORMACIÓN CONTINUA BONIFICADA EXPEDIDA POR EL INSTITUTO EUROPEO DE ESTUDIOS EMPRESARIALES Perito en Tasaciones Inmobiliarias,

Territorio en cifras. Crevillent. 1. Demografía. Evolución de la población

1. Demografía Localización Población por municipios Provincia Provincia de Alicante/Alacant Superficie municipal (Km²) 104,55 Densidad de población (Hab / Km²) 272,01 Nucleos de población 10 Nucleo con

1. Demografía Localización Población por municipios Provincia Provincia de Alicante/Alacant Superficie municipal (Km²) 104,55 Densidad de población (Hab / Km²) 272,01 Nucleos de población 10 Nucleo con

PROYECTO COMPRA DE UN TRACTOR Y TECNIFICACION EN CAMPO AGRICOLA

PROYECTO COMPRA DE UN TRACTOR Y TECNIFICACION EN CAMPO AGRICOLA FICHA TÉCNICA Nombre del proyecto: Compra de un tractor para Tecnificación en Campo Agrícola. Objetivo El proyecto forma parte de un programa

PROYECTO COMPRA DE UN TRACTOR Y TECNIFICACION EN CAMPO AGRICOLA FICHA TÉCNICA Nombre del proyecto: Compra de un tractor para Tecnificación en Campo Agrícola. Objetivo El proyecto forma parte de un programa

Organiza: VIVIENDA. Gerencia Municipal de Urbanismo Convoca: Consejería de Fomento y Vivienda

JORNADA TÉCNICA DE INFORMACIÓN ACERCA DE LA PRÓXIMA PUBLICACIÓN DE UNA ORDEN DESTINADA A REGULAR LA CONCESIÓN DE SUBVENCIONES A LA REHABILITACIÓN EDIFICATORIA Organiza: VIVIENDA. Gerencia Municipal de

JORNADA TÉCNICA DE INFORMACIÓN ACERCA DE LA PRÓXIMA PUBLICACIÓN DE UNA ORDEN DESTINADA A REGULAR LA CONCESIÓN DE SUBVENCIONES A LA REHABILITACIÓN EDIFICATORIA Organiza: VIVIENDA. Gerencia Municipal de

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO