Cooperativas. Aspectos impositivos. Ley UNLZ - F.C.E. "Cooperativas" Monica Gutierrez

|

|

|

- Esther Murillo Sáez

- hace 8 años

- Vistas:

Transcripción

1 Cooperativas Ley Cooperativas de Trabajo Constitución. Rubrica de libros. Aspectos impositivos

2 Cooperativas Concepto "es una EMPRESA que se POSEE EN CONJUNTO y se CONTROLA DEMOCRATICAMENTE".

3 REQUISITOS PARA CONSTITUCION E INSCRIPCION ANTE EL INAES Nota de Presentación. Acta Constitutiva y Estatuto t t (en un mismo cuerpo). Acta Nº 1 del Consejo de Administración (distribución de cargos). Boleta de depósito (5% del capital social suscripto). Constancia de Asistencia a Curso previo de Información y Capacitación de los asociados fundadores (según lo establece la Res. 2037/03 INAES) Constancia de Comunicación al INAES y/o Órgano Local Competente de realización de la Asamblea Constitutiva, con quince (15) días de anticipación (según lo establece la Res. 2037/03 INAES) (Sólo para cooperativas de crédito o con operatorias de Sección de Crédito) Certificado de antecedentes penales emitido por el Registro Nacional de Reincidencia (según lo establece la Res. 2036/03 INAES)

Constancia de Comunicación al INAES y/o Órgano Local Competente de realización de la Asamblea Constitutiva, con quince (15) días de anticipación (según lo establece la Res.")

4 Libros Societarios y Contables 1. Registro de Asociados 2. Registro de Asistencia a Asamblea 3. Actas de Asamblea 4. Actas del Consejo de Administracion 5. Actas de Informes de la Sindicatura 6. Informes de Auditoria 7. Libro Diario 8. Libro Inventario y Balances 9. Subdiarios de Ventas 10. Subdiario de Compras

5 RUBRICA -REQUISITOS Nota solicitando la rúbrica: Nombre de la Cooperativa Nº de Matrícula Nacional Nº de Registro Provincial Domicilio legal de la Cooperativa, indicando, calle, número, localidad y partido, se realiza en el registro de las Personas en cada jurisdicción. C.U.I.T. Teléfono, En caso de autorizar a una persona a realizar el trámite, nombre completo, tipo y número de D.N.I. Detallar los libros a rubricar: nombre del libro, cantidad de folios y número que corresponde (Ej. Diario General Nº 5 de 200 folios) La nota debe estar firmada por Presidente y Secretario sin excepción.- Copia certificada del Acta de Distribución de Cargos que acredite la personería invocada por el requirente. Arancel: interdepósito en la cuenta fiscal Nº 1283/0 del Banco de la Provincia de Buenos Aires. Casa Matriz. Hasta 100 folios. $ 9.00 cada libro Hasta 300 folios. $ cada libro Hasta 500 folios... $ cada libro Hasta 1000 folios... $ cada libro Exhibir el libro inmediato anterior o presentar certificado expedido por Contador Público Nacional (con firma certificada por el CPCEPBA) ó copia de la primera hoja (donde consta la rúbrica) y de la última hoja certificadas (por Escribano, Juez de Paz).

6 Cooperativas de Trabajo Los miembros si bien son trabajadores no se rigen por ley sino que son A S O C I A D O S

7 Constitución. Estructura. Funcionamiento Inexistencia de subordinación de los asociados Inexistencia de subordinación jurídicalaboral Inexistencia de subordinación económica

8 REGISTRAR ESE VINCULO El socio debe solicitar por escrito su aceptacion como socio elevando nota al Consejo de Administracion El Consejo de administracion debe tratarlo en primer reunion y expedirse, aceptando o denegando de acuerdo a estatuto y reglamento Quedara incluida en acta y debe ser notificado al Socio Constando notificacion de normativas

9 Decreto N (B. Of ) No autorizará a partir de la publicación de dicho Decreto el funcionamiento de cooperativas de trabajo que para el cumplimiento de su objeto social prevean la contratación de los servicios cooperativos por terceras personas utilizando la fuerza de trabajo de sus asociados (Conf. artículo 1 Decreto citado).. El fundamento del Decreto radica en que en una auténtica cooperativa de trabajo deviene prácticamente imposible que los asociados resuelvan brindar su trabajo a terceros bajo la dependencia d de éstos, pues justamente t han formado una cooperativa para evitar esa forma de ejercitar sus capacidades laborativas. Como se observa, en el entendimiento del Poder Ejecutivo, debe limitarse la autorización para funcionar como cooperativas de trabajo a aquéllas que tengan por finalidad exclusiva la obtención de un logro comunitario, mediante el servicio personal en provecho o en beneficio directo de sus socios.

10 Instituto Nacional de Acción Cooperativa dictó la Resolución N 1.510/94 Declara incluídas en el artículo 1 del Decreto N 2.015/94 a las solicitudes de autorización para funcionar como cooperativa de trabajo que se vinculen con las siguientes actividades: agencia de colocaciones; limpieza; seguridad; distribución de correspondencia; y servicios eventuales.

11 Regulación Impositiva Las cooperativas, en lo que a obligaciones impositivas se refiere, están alcanzadas en tres niveles: Nacional Provincial Municipal Ámbito nacional: de acuerdo con el artículo 20 de la Ley del Impuesto a las Ganancias, las cooperativas se encuentran exentas de tributarlo. No obstante lo antedicho, cada entidad deberá tramitar ante la oficina de la AFIP que corresponda a su jurisdicción la exención pertinente. Es preciso señalar que, en realidad, las cooperativas no deberían encontrarse alcanzadas por este impuesto, ya que estas organizaciones no distribuyen ganancias entre sus asociado sino excedentes en conceptos de retornos, es decir, las participaciones que corresponden a los asociados en función de habérseles cobrado de más (o pagado de menos) por el servicio recibido oportunamente. Sin embargo, el legislador consideró apropiado incluirlas dentro del objeto del impuesto pero otorgándoles una exención. También deben tributar una contribución llamada Fondo de Educación y Promoción Cooperativa (Ley ), por el cual tributan un 2% sobre el capital imponible. Existen exenciones al pago de dicho impuesto previstas expresamente por dicha ley y su decreto reglamentario N Además, las cooperativas tributan el Impuesto al Valor Agregado (IVA) si su actividad está alcanzada por el mismo, excepto en aquellos casos en que desarrollen actividades exentas, no obstante lo cual deberán tramitar ante la oficina fiscal correspondiente la exención de dicho impuesto.

12 AF I P Art Están exentos del gravamen: d) las utilidades de las sociedades cooperativas de cualquier naturaleza y las que bajo cualquier denominación (retorno, interés accionario, etc.), distribuyen las cooperativas de consumo entre sus socios;

13 A R.B.A. INGRESOS BRUTOS DOCUMENTACIÓN A PRESENTAR EN EL DISTRITO OBLIGATORIAMENTE 1) Acta Constitutiva y Estatuto Social y sus modificatorias. 2) Constancia de inscripcion en el impuesto sobre los Ingresos Brutos (Formularios: R - 444N, o R - 444R, o CM01, o CM02). 3) Constancia de inscripcion en AFIP y/o ANSES (CUIT, CUIL, CDI). 4) DECLARACION JURADA DE SOLICITUD / AFECTACION CON FIRMA C ERTIFICADA: FORMULARIO R-999 5) Documentacion personal que acredite la identidad del solicitante: DNI - LC - LE 6) HABILITACION MUNICIPAL (DEFINITIVA/PROVISORIA) DE CADA ESTABLECIMIENTO.CUANDO ESTA NO FUERE EXIGIBLE,LA ABILITACION DEBERA ACREDITARSE MEDIANTE LA DOCUMENTACION EXPEDIDA POR EL ORGANISMO NACIONAL O PROVINCIAL QUE AUTORICE Y REGULE SU FUNCIONAMIENTO 7) Certificacion actualizada del Instituto Nacional de Asociativismo y Economia Social (INAES). 8) "Si correspondiera: Poder, general o especial, otorgado ante escribano publico (Formulario R-331 V2) 9) Todos los certificados a presentar deberan tener una vigencia de emisisn no superior a los 120 dmas corridos anteriores a la fecha de iniciacisn del tramite. Salvo que el certificado exprese lo contrario o plazo diferente.

DE CADA ESTABLECIMIENTO.")

14 MUNICIPIO I I Teniendo en cuenta la existencia i de diversidad id d de tasas, contribuciones e impuestos que difieren en cada jurisdicción en cuanto a la denominación y alícuotas cada entidad debe concurrir a la Ordenanza Municipal fiscal e impositiva para ver su tratamiento

15 SOCIOS MONOTRIBUTISTAS Resolucion General 2746 en su TÍTULO VI.COOPERATIVAS DE TRABAJO.A - ADHESIÓN DE LOS ASOCIADOS Art Las cooperativas de trabajo que no se encuentren inscriptas ante esta Administración Federal deberán, previo a la adhesión de sus asociados al Régimen Simplificado para Pequeños Contribuyentes (RS) solicitar su inscripción con arreglo a lo dispuesto por la resolución general 10, sus modificatorias y complementarias. Art Los asociados a cooperativas de trabajo que reúnan las condiciones establecidas en el artículo 47 del "Anexo", a efectos de la adhesión al Régimen Simplificado (RS), deberán cumplir los requisitos y formalidades dispuestos en el Título I, Capítulo I y con las disposiciones que se indican en el presente Título. Los mencionados sujetos que no posean Clave Única de Identificación Tributaria (CUIT), deberán solicitarla con carácter previo a la adhesión al Régimen Simplificado (RS), conforme a lo previsto en el artículo 7 de la presente.

, deberán cumplir los")

16 AFIP ASOCIADOS

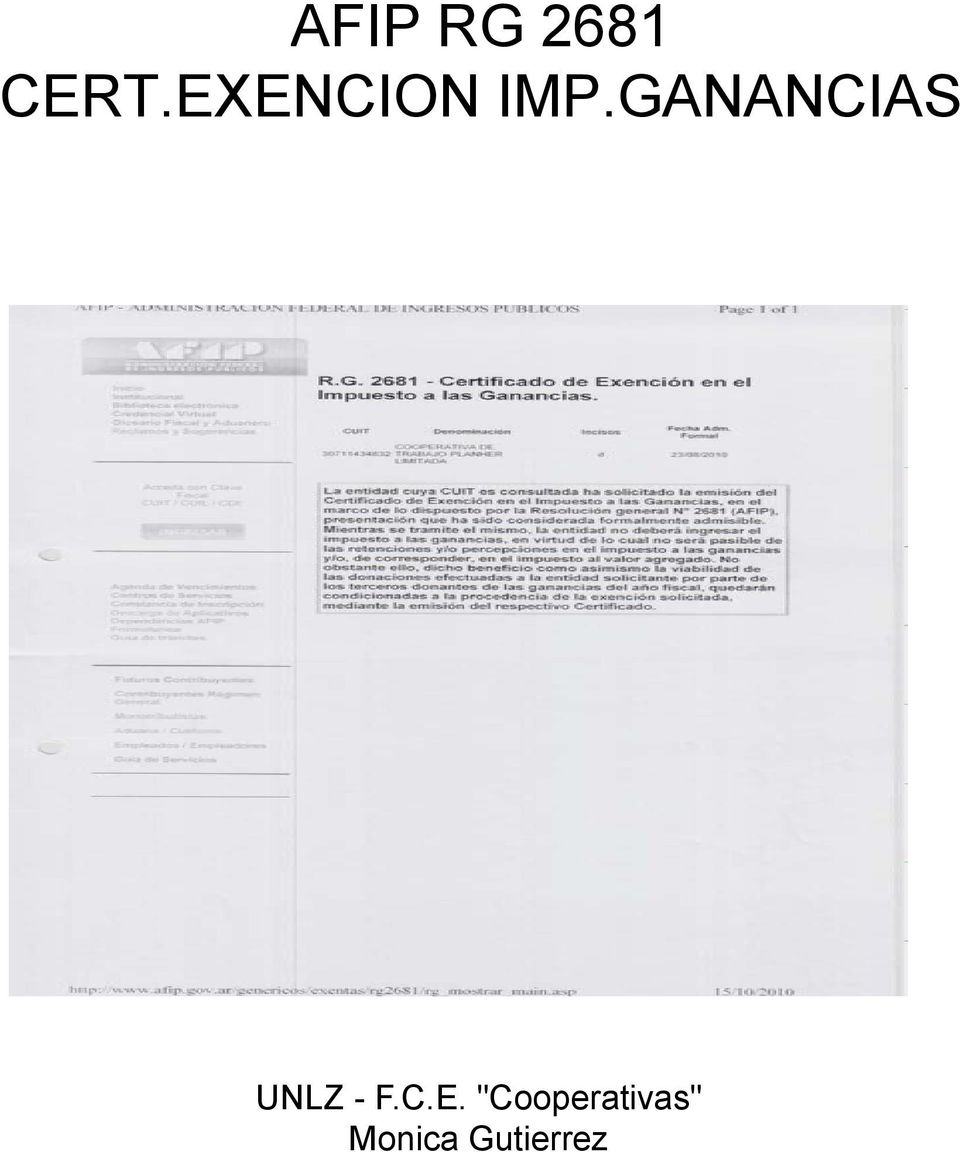

17 AFIP RG 2681 CERT.EXENCION IMP.GANANCIAS

18 ARBA EXENCION INGRESOS BRUTOS

19 ARBA EXENCION INGRESOS BRUTOS

20 UNLZ N.L.Z FCE F.C.E. II ENCUENTRO DE COOPERATIVISMO Muchas Gracias!

PROFESIONALES EN CIENCIAS ECONOMICAS PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09

PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09 Mediante el dictado de la Resolución General Nº 2681, (BO 5/10/09) la Administración Federal de Ingresos Públicos

PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09 Mediante el dictado de la Resolución General Nº 2681, (BO 5/10/09) la Administración Federal de Ingresos Públicos

Trámites para Formalizar una Sociedad Comercial

Publicaciones/ Hojas de Ruta Invertir en Trámites para Formalizar una Sociedad Comercial El objetivo de la presente publicación es facilitar al potencial inversor la información necesaria para realizar

Publicaciones/ Hojas de Ruta Invertir en Trámites para Formalizar una Sociedad Comercial El objetivo de la presente publicación es facilitar al potencial inversor la información necesaria para realizar

RESOLUCIÓN GENERAL 3665-3666 MODIFICACIÓN DE IMPRESIÓN DE FACTURAS Y REMITOS

NUEVAS DISPOSICIONES EN EL PROCEDIMIENTO DE SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN Y EMISIÓN DE COMPROBANTES QUE INVOLUCRAN A TODOS LOS CONTRIBUYENTES. RESOLUCIÓN GENERAL 3665-3666 MODIFICACIÓN DE IMPRESIÓN

NUEVAS DISPOSICIONES EN EL PROCEDIMIENTO DE SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN Y EMISIÓN DE COMPROBANTES QUE INVOLUCRAN A TODOS LOS CONTRIBUYENTES. RESOLUCIÓN GENERAL 3665-3666 MODIFICACIÓN DE IMPRESIÓN

Monotributo Herramientas Prácticas

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 2 Parte INICIO QUÉ DEBO HACER PARA INGRESAR AL MONOTRIBUTO? Para ser contribuyente de Monotributo, deberá tener: 1. Número de

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 2 Parte INICIO QUÉ DEBO HACER PARA INGRESAR AL MONOTRIBUTO? Para ser contribuyente de Monotributo, deberá tener: 1. Número de

Ministerio de Economía y Finanzas Públicas

INSTRUCTIVO Y DOCUMENTACIÓN A PRESENTAR PARA SOLICITAR EL ALTA DE ENTES A. INSTRUCTIVO PARA COMPLETAR LA SOLICITUD DE ALTA DE ENTES 1. Para intervención exclusiva del Servicio Administrativo Financiero

INSTRUCTIVO Y DOCUMENTACIÓN A PRESENTAR PARA SOLICITAR EL ALTA DE ENTES A. INSTRUCTIVO PARA COMPLETAR LA SOLICITUD DE ALTA DE ENTES 1. Para intervención exclusiva del Servicio Administrativo Financiero

REQUISITOS ORGANISMOS O ENTIDADES ART.99

Ud. debe presentar? Lo detallado a continuación: 1. Declaración Jurada. La Declaración Jurada es un formulario emitido por el Sistema PROVEEDORES BA. Para obtener la misma debe ingresar en nuevo proveedor,

Ud. debe presentar? Lo detallado a continuación: 1. Declaración Jurada. La Declaración Jurada es un formulario emitido por el Sistema PROVEEDORES BA. Para obtener la misma debe ingresar en nuevo proveedor,

INSCRIPCIÓN DE IMPUESTOS Y/U OBLIGACIONES PERSONAS FISICAS

PERSONAS FISICAS www.dgrsalta.gov.ar, servicio habilitado con acceso directo, debiendo concurrir luego de generado el F900/F a Los formularios F900/1 ó F900/F de Inscripción deben realizarse en dos (2)

PERSONAS FISICAS www.dgrsalta.gov.ar, servicio habilitado con acceso directo, debiendo concurrir luego de generado el F900/F a Los formularios F900/1 ó F900/F de Inscripción deben realizarse en dos (2)

PROGRAMA DE EQUIPAMIENTO PARA LOS SERVICIOS DE SALUD MENTAL

PROGRAMA DE EQUIPAMIENTO PARA LOS SERVICIOS DE SALUD MENTAL Por favor, sírvase leer con atención el presente programa. El Comité Coordinador de Programas para Personas con Discapacidad quien evaluará el

PROGRAMA DE EQUIPAMIENTO PARA LOS SERVICIOS DE SALUD MENTAL Por favor, sírvase leer con atención el presente programa. El Comité Coordinador de Programas para Personas con Discapacidad quien evaluará el

MEMORANDUM INFORMATIVO Nº 961

MEMORANDUM INFORMATIVO Nº 961 27 de Diciembre de 2007 Impuesto a las Ganancias. Registro de entidades exentas. Acreditación. Deducción de donaciones a dichas entidades. Requisitos. Modificación. R.G. (AFIP)

MEMORANDUM INFORMATIVO Nº 961 27 de Diciembre de 2007 Impuesto a las Ganancias. Registro de entidades exentas. Acreditación. Deducción de donaciones a dichas entidades. Requisitos. Modificación. R.G. (AFIP)

RUBRICA DE DOCUMENTACIÓN N LABORAL

RUBRICA DE DOCUMENTACIÓN N LABORAL 1 RUBRICA DE DOCUMENTACIÓN LABORAL: Para solicitar la Rúbrica de Documentación Laboral, la Empresa deberá previamente, acceder al Registro de Empresas, Usuario y completar

RUBRICA DE DOCUMENTACIÓN N LABORAL 1 RUBRICA DE DOCUMENTACIÓN LABORAL: Para solicitar la Rúbrica de Documentación Laboral, la Empresa deberá previamente, acceder al Registro de Empresas, Usuario y completar

Resolución 479/2014 ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL. Bs. As., 5/9/2014. Fecha de Publicación: B.O. 10/09/2014

Resolución 479/2014 ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL Bs. As., 5/9/2014 Fecha de Publicación: B.O. 10/09/2014 VISTO el Expediente Nº 024-99-81550016-0-790 del Registro de esta ADMINISTRACION

Resolución 479/2014 ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL Bs. As., 5/9/2014 Fecha de Publicación: B.O. 10/09/2014 VISTO el Expediente Nº 024-99-81550016-0-790 del Registro de esta ADMINISTRACION

TRABAJADORES INDEPENDIENTES - RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) o MONOTRIBUTO

o MONOTRIBUTO") TRABAJADORES INDEPENDIENTES - RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) o MONOTRIBUTO INTRODUCCIÓN ASPECTOS GENERALES DEL RÉGIMEN El Régimen Simplificado para Pequeños Contribuyentes o Monotributo

TRABAJADORES INDEPENDIENTES - RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) o MONOTRIBUTO INTRODUCCIÓN ASPECTOS GENERALES DEL RÉGIMEN El Régimen Simplificado para Pequeños Contribuyentes o Monotributo

INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: SRTA. NATALIA S. MIGUEZ CRA.

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: SRTA. NATALIA S. MIGUEZ CRA.

Requisitos de Solicitud Clave Fiscal Sistema de Clave Fiscal

Requisitos de Solicitud Clave Fiscal Sistema de Clave Fiscal Municipalidad de San Fernando del Valle de Catamarca Dirección de Rentas Formularios de presentación CFRM Nº 01, CFRM Nº 02, CFRM Nº 03, CFRM

Requisitos de Solicitud Clave Fiscal Sistema de Clave Fiscal Municipalidad de San Fernando del Valle de Catamarca Dirección de Rentas Formularios de presentación CFRM Nº 01, CFRM Nº 02, CFRM Nº 03, CFRM

ASISTENCIA CREDITICIA A PROVEEDORES NO FINANCIEROS DE CRÉDITO. -Última comunicación incorporada: A 5603-

ASISTENCIA CREDITICIA A PROVEEDORES NO FINANCIEROS DE CRÉDITO -Última comunicación incorporada: A 5603- Texto ordenado al 02/07/2014 TEXTO ORDENADO DE LAS NORMAS SOBRE ASISTENCIA CREDITICIA A PROVEEDORES

ASISTENCIA CREDITICIA A PROVEEDORES NO FINANCIEROS DE CRÉDITO -Última comunicación incorporada: A 5603- Texto ordenado al 02/07/2014 TEXTO ORDENADO DE LAS NORMAS SOBRE ASISTENCIA CREDITICIA A PROVEEDORES

Que la citada ley, faculta a esta Administración Federal a. percibir el impuesto mediante la retención en la fuente.

Asunto: IMPUESTO A LAS GANANCIAS Actores que perciben sus retribuciones a través de la Asociación Argentina de Actores. Régimen de retención. Su instrumentación. BUENOS AIRES,22 de mayo de 2006 VISTO la

Asunto: IMPUESTO A LAS GANANCIAS Actores que perciben sus retribuciones a través de la Asociación Argentina de Actores. Régimen de retención. Su instrumentación. BUENOS AIRES,22 de mayo de 2006 VISTO la

TITULO I DEL REGISTRO DE ENTIDADES INTERNACIONALES DE BIEN PUBLICO

LA NACION DE LOS REGISTRO DE L& ENTIDADES INTERNACIONALES DE BIEN PUBLICO Y DE LOS PROYECTOS DE COOPERACION INTERNACIONAL, DE LOS DERECHOS Y EXENCIONES QUE BENEFICIAN A LOS INSCRIPTOS EN DICHOS REGISTROS

LA NACION DE LOS REGISTRO DE L& ENTIDADES INTERNACIONALES DE BIEN PUBLICO Y DE LOS PROYECTOS DE COOPERACION INTERNACIONAL, DE LOS DERECHOS Y EXENCIONES QUE BENEFICIAN A LOS INSCRIPTOS EN DICHOS REGISTROS

NOVEDADES FISCALES MAYO 2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

ENTIDADES SIN ÁNIMO DE LUCRO.

GUÍA ENTIDADES SIN ÁNIMO DE LUCRO. 1 FORMALIZACIÓN. ENTIDADES SIN ÁNIMO DE LUCRO (ESAL), es una persona jurídica que nace de la manifestación de voluntad de una o más personas, (personas naturales o jurídicas)

GUÍA ENTIDADES SIN ÁNIMO DE LUCRO. 1 FORMALIZACIÓN. ENTIDADES SIN ÁNIMO DE LUCRO (ESAL), es una persona jurídica que nace de la manifestación de voluntad de una o más personas, (personas naturales o jurídicas)

PROGRAMA PARA LA PROMOCION DE LAS ACTIVIDADES ARTÍSTICAS DE LAS PERSONAS CON DISCAPACIDAD

PROGRAMA PARA LA PROMOCION DE LAS ACTIVIDADES ARTÍSTICAS DE LAS PERSONAS CON DISCAPACIDAD Por favor lea con atención el presente Programa. Se debe tener en cuenta que el Comité Coordinador de Programas

PROGRAMA PARA LA PROMOCION DE LAS ACTIVIDADES ARTÍSTICAS DE LAS PERSONAS CON DISCAPACIDAD Por favor lea con atención el presente Programa. Se debe tener en cuenta que el Comité Coordinador de Programas

LIBRO I, TÍTULO I, CAPÍTULO IX REGISTRO DE SUCURSALES DE SOCIEDADES CONSTITUIDAS EN EL EXTRANJERO

LIBRO I, TÍTULO I, CAPÍTULO IX ANEXO 8: REGISTRO DE SUCURSALES DE SOCIEDADES CONSTITUIDAS EN EL EXTRANJERO Requisitos Generales a) Artículo 9, Sección 1, Capitulo 1. Incisos a), b), c) y d). b) Carta de

LIBRO I, TÍTULO I, CAPÍTULO IX ANEXO 8: REGISTRO DE SUCURSALES DE SOCIEDADES CONSTITUIDAS EN EL EXTRANJERO Requisitos Generales a) Artículo 9, Sección 1, Capitulo 1. Incisos a), b), c) y d). b) Carta de

Mediante la Resolución General N 2681 la AFIP crea el Certificado de Exención en el Impuesto a las Ganancias.

Mediante la Resolución General N 2681 la AFIP crea el Certificado de Exención en el Impuesto a las Ganancias. Asimismo el servicio Certificado de Exención en el Impuesto a las Ganancias, es una herramienta

Mediante la Resolución General N 2681 la AFIP crea el Certificado de Exención en el Impuesto a las Ganancias. Asimismo el servicio Certificado de Exención en el Impuesto a las Ganancias, es una herramienta

A continuación detallamos la documentación necesaria para el ingreso a las plantas de la empresa.

Estimado Transportista: A continuación detallamos la documentación necesaria para el ingreso a las plantas de la empresa. DOCUMENTACION EXIGIBLE EN CADA INGRESO A PLANTAS Detallamos seguidamente los datos

Estimado Transportista: A continuación detallamos la documentación necesaria para el ingreso a las plantas de la empresa. DOCUMENTACION EXIGIBLE EN CADA INGRESO A PLANTAS Detallamos seguidamente los datos

Circular de Impuestos Nro. 27/2009. RG 2681 Entidades Exentas en el Impuesto a las Ganancias

Circular de Impuestos Nro. 27/2009 RG 2681 Entidades Exentas en el Impuesto a las Ganancias La presente Circular tiene como objetivo informar sobre los requisitos, plazos, formalidades y demás condiciones

Circular de Impuestos Nro. 27/2009 RG 2681 Entidades Exentas en el Impuesto a las Ganancias La presente Circular tiene como objetivo informar sobre los requisitos, plazos, formalidades y demás condiciones

POLÍTICA DE CERTIFICACIÓN DE ENCODE S. A. PARA PERSONAS FÍSICAS Y JURÍDICAS MANUAL DE PROCEDIMIENTOS (PUBLICO) ANEXO I GUÍA PARA EL SOLICITANTE

ANEXO I GUÍA PARA EL SOLICITANTE") POLÍTICA DE CERTIFICACIÓN DE ENCODE S. A. PARA PERSONAS FÍSICAS Y JURÍDICAS MANUAL DE PROCEDIMIENTOS (PUBLICO) ANEXO I GUÍA PARA EL SOLICITANTE VERSIÓN 1.6 FECHA 11/03/2015 VERSIONES Y MODIFICACIONES DE

POLÍTICA DE CERTIFICACIÓN DE ENCODE S. A. PARA PERSONAS FÍSICAS Y JURÍDICAS MANUAL DE PROCEDIMIENTOS (PUBLICO) ANEXO I GUÍA PARA EL SOLICITANTE VERSIÓN 1.6 FECHA 11/03/2015 VERSIONES Y MODIFICACIONES DE

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO RESOLUCIÓN NÚMERO DE 2015

REPUBLICA DE COLOMBIA I MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO RESOLUCIÓN NÚMERO DE 2015 Por la cual se establece el procedimiento de inscripción en el Registro

REPUBLICA DE COLOMBIA I MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO RESOLUCIÓN NÚMERO DE 2015 Por la cual se establece el procedimiento de inscripción en el Registro

Impuestos Retenciones & Percepciones

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2006 Colección Práctica Impuestos Retenciones & Percepciones Ganancias Valor Agregado Otros Claudia M. Cerchiara Marisol Galante Fanny Gabriela Goldberg RÉGIMEN DE

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2006 Colección Práctica Impuestos Retenciones & Percepciones Ganancias Valor Agregado Otros Claudia M. Cerchiara Marisol Galante Fanny Gabriela Goldberg RÉGIMEN DE

Junio 2015 - Novedades impositivas del 11-06 al 17-06

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

1. Mejorar la presentación de documentación laboral, formularios, notas, tramites, modificaciones en la Secretaria de Trabajo de Córdoba.

INFORME DE CREACION DE EMPADRONAMIENTO ONLINE DE EMPLEADORES DE LA PROVINCIA DE CORDOBA E IMPLEMENTACION DEL SISTEMA PROVINCIAL DE REGISTRO Y ADMINISTRACION DE RUBRICA DE LIBROS Y DOCUMENTACION LABORAL

INFORME DE CREACION DE EMPADRONAMIENTO ONLINE DE EMPLEADORES DE LA PROVINCIA DE CORDOBA E IMPLEMENTACION DEL SISTEMA PROVINCIAL DE REGISTRO Y ADMINISTRACION DE RUBRICA DE LIBROS Y DOCUMENTACION LABORAL

INSTRUCTIVO para el ALTA / MODIFICACION de Beneficiarios de Pagos del Tesoro Nacional

INSTRUCTIVO para el ALTA / MODIFICACION de Beneficiarios de Pagos del Tesoro Nacional Según la Resolución S.H. N 262/95 todas aquellas personas, de existencia visible o ideal, que realicen operaciones

INSTRUCTIVO para el ALTA / MODIFICACION de Beneficiarios de Pagos del Tesoro Nacional Según la Resolución S.H. N 262/95 todas aquellas personas, de existencia visible o ideal, que realicen operaciones

INSCRIPCIÓN DE IMPUESTOS Y/U OBLIGACIONES PERSONAS FISICAS

PERSONAS FISICAS www.dgrsalta.gov.ar, servicio habilitado con acceso directo, debiendo concurrir luego de generado el F900/F a El formulario F900/F de Inscripción debe realizarse en dos (2) ejemplares

PERSONAS FISICAS www.dgrsalta.gov.ar, servicio habilitado con acceso directo, debiendo concurrir luego de generado el F900/F a El formulario F900/F de Inscripción debe realizarse en dos (2) ejemplares

ESTUDIO KLAUS, SCHNEIDER y Asoc. Dr. Alfredo Klaus - Ludovico O.R. Schneider Contadores Públicos

RESEÑA DE NOVEDADES IMPOSITIVAS, SOCIETARIAS Y PREVISIONALES IMPOSITIVAS R.G. Nº 1678 (AFIP-DGI) Procedimiento. Pago de Deudas vencidas al 31/03/2004 mediante Régimen de Asistencia Financiera Ampliada

RESEÑA DE NOVEDADES IMPOSITIVAS, SOCIETARIAS Y PREVISIONALES IMPOSITIVAS R.G. Nº 1678 (AFIP-DGI) Procedimiento. Pago de Deudas vencidas al 31/03/2004 mediante Régimen de Asistencia Financiera Ampliada

- Registro de empresas no financieras emisoras de tarjetas de crédito y/o compra

Instrucciones Generales Las empresas no financieras emisoras de tarjetas de crédito y/o compra y los otros proveedores no financieros de crédito, de acuerdo con las normas vigentes en la materia, deberán

Instrucciones Generales Las empresas no financieras emisoras de tarjetas de crédito y/o compra y los otros proveedores no financieros de crédito, de acuerdo con las normas vigentes en la materia, deberán

ASOCIACIONES CIVILES Y FUNDACIONES ASPECTOS IMPOSITIVOS 2013. Dr. PEDRO M. GECIK

ASOCIACIONES CIVILES Y FUNDACIONES ASPECTOS IMPOSITIVOS 2013 IMPUESTO A LAS GANANCIAS SUJETOS DEL IMPUESTO TASA APLICABLE DEBERES FORMALES EXENCIONES OBJETIVAS SUBJETIVAS - MIXTAS ART. 20 Inc. f PRINCIPIO

ASOCIACIONES CIVILES Y FUNDACIONES ASPECTOS IMPOSITIVOS 2013 IMPUESTO A LAS GANANCIAS SUJETOS DEL IMPUESTO TASA APLICABLE DEBERES FORMALES EXENCIONES OBJETIVAS SUBJETIVAS - MIXTAS ART. 20 Inc. f PRINCIPIO

www.estudioecharren.com.ar

At. Sres.. xxxx Presente Buenos Aires,.. PROPUESTA DE SERVICIOS PROFESIONALES De acuerdo con lo solicitado tenemos el agrado de someter a su consideración nuestra propuesta de prestación de servicios profesionales.

At. Sres.. xxxx Presente Buenos Aires,.. PROPUESTA DE SERVICIOS PROFESIONALES De acuerdo con lo solicitado tenemos el agrado de someter a su consideración nuestra propuesta de prestación de servicios profesionales.

Las Leyes N 1.217, 4.631 y 4.632, el Código de Habilitaciones y Verificaciones, el Decreto N 93/06, el Expediente N 1714343-MGEYA- ENTUR-2014, y

DECRETO Nº 227/014 BOCBA Nº 4420 del 18/06/2014 Buenos Aires, 10 de junio de 2014 VISTO: Las Leyes N 1.217, 4.631 y 4.632, el Código de Habilitaciones y Verificaciones, el Decreto N 93/06, el Expediente

DECRETO Nº 227/014 BOCBA Nº 4420 del 18/06/2014 Buenos Aires, 10 de junio de 2014 VISTO: Las Leyes N 1.217, 4.631 y 4.632, el Código de Habilitaciones y Verificaciones, el Decreto N 93/06, el Expediente

SOLICITUD DE SUBVENCIONES ASOCIACIONES JUVENILES

Plaza Mariano Timón s/n 34005 PALENCIA (Palencia) Tel: 979 706 324 Correo-e: juventud@aytopalencia.es Web: www.aytopalencia.es PA01E051301088B SOLICITUD DE SUBVENCIONES ASOCIACIONES JUVENILES Todos los

Plaza Mariano Timón s/n 34005 PALENCIA (Palencia) Tel: 979 706 324 Correo-e: juventud@aytopalencia.es Web: www.aytopalencia.es PA01E051301088B SOLICITUD DE SUBVENCIONES ASOCIACIONES JUVENILES Todos los

IMPUESTO A LAS GANANCIAS (R.G. 830/00)

") IMPUESTO A LAS GANANCIAS (R.G. 830/00) El Ministerio de Salud de la Provincia de Buenos Aires es una entidad de Derecho Público, por lo tanto es un sujeto obligado a practicar retenciones de Impuesto a

IMPUESTO A LAS GANANCIAS (R.G. 830/00) El Ministerio de Salud de la Provincia de Buenos Aires es una entidad de Derecho Público, por lo tanto es un sujeto obligado a practicar retenciones de Impuesto a

MEMORANDUM 2/2012. Ref.: ENTIDADES EXENTAS EN EL IMPUESTO A LAS GANANCIAS

2/2012 ef.: TIS XTS L IPST LS GCIS ediante la G (FIP) 2.681 el rganismo Fiscal estableció modificar el procedimiento previsto en la anterior G (FIP) 1.815 a los efectos de solicitar el reconocimiento de

2/2012 ef.: TIS XTS L IPST LS GCIS ediante la G (FIP) 2.681 el rganismo Fiscal estableció modificar el procedimiento previsto en la anterior G (FIP) 1.815 a los efectos de solicitar el reconocimiento de

Circular Quincenal N 005/16 Información del 01/03/2016 al 15/03/2016

Circular Quincenal N 005/16 Información del 01/03/2016 al 15/03/2016 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 005/16 Información del 01/03/2016 al 15/03/2016

Circular Quincenal N 005/16 Información del 01/03/2016 al 15/03/2016 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 005/16 Información del 01/03/2016 al 15/03/2016

ORDENANZA Nº 18 ORDENANZA FISCAL REGULADORA DE LAS TASAS POR LICENCIAS DE APERTURA Y TRASPASO DE ESTABLECIMIENTOS.

ORNANZA Nº 18 ORNANZA FISCAL REGULADORA LAS TASAS POR LICENCIAS APERTURA Y TRASPASO ESTABLECIMIENTOS. 126 ORNANZA NUMERO 18 ORNANZA FISCAL REGULADORA LAS TASAS POR LICENCIAS APERTURA Y TRASPASO ESTABLECIMIENTOS

ORNANZA Nº 18 ORNANZA FISCAL REGULADORA LAS TASAS POR LICENCIAS APERTURA Y TRASPASO ESTABLECIMIENTOS. 126 ORNANZA NUMERO 18 ORNANZA FISCAL REGULADORA LAS TASAS POR LICENCIAS APERTURA Y TRASPASO ESTABLECIMIENTOS

Corresponde al expediente Nº 22700-./14 LA PLATA,

LA PLATA, VISTO que por el expediente N 22700-./14 se propicia actualizar la reglamentación referida a la obtención y uso de la Clave de Identificación Tributaria (CIT), y CONSIDERANDO: Que en el marco

LA PLATA, VISTO que por el expediente N 22700-./14 se propicia actualizar la reglamentación referida a la obtención y uso de la Clave de Identificación Tributaria (CIT), y CONSIDERANDO: Que en el marco

PROGRAMA DE FORTALECIMIENTO DE REDES DE REHABILITACIÓN

PROGRAMA DE FORTALECIMIENTO DE REDES DE REHABILITACIÓN Por favor, sírvase leer con atención el presente programas. El Comité Coordinador de Programas para Personas con Discapacidad quien evaluará el proyecto

PROGRAMA DE FORTALECIMIENTO DE REDES DE REHABILITACIÓN Por favor, sírvase leer con atención el presente programas. El Comité Coordinador de Programas para Personas con Discapacidad quien evaluará el proyecto

www.emprendedorxxi.coop

CARACTERÍSTICAS DE LAS DISTINTAS FORMAS JURÍDICAS Características de las distintas formas jurídicas Es necesario recurrir a las normas que regulan las distintas formas jurídicas de la empresa a los efectos

CARACTERÍSTICAS DE LAS DISTINTAS FORMAS JURÍDICAS Características de las distintas formas jurídicas Es necesario recurrir a las normas que regulan las distintas formas jurídicas de la empresa a los efectos

CONVOCATORIA PARA LA COBERTURA DE PERFILES PARA LA DIRECCIÓN GENERAL DE EDUCACIÓN PRIMARIA Y EDUCACIÓN INICIAL

CONVOCATORIA PARA LA COBERTURA DE PERFILES PARA LA DIRECCIÓN GENERAL DE EDUCACIÓN PRIMARIA Y EDUCACIÓN INICIAL El Ministerio de Educación, Ciencia y Tecnología, a través de la Dirección General de Educación

CONVOCATORIA PARA LA COBERTURA DE PERFILES PARA LA DIRECCIÓN GENERAL DE EDUCACIÓN PRIMARIA Y EDUCACIÓN INICIAL El Ministerio de Educación, Ciencia y Tecnología, a través de la Dirección General de Educación

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES Por medio de la Resolución General N 2238 (Boletín Oficial 10/04/07) la AFIP ha dado a conocer un nuevo procedimiento para la obtención del Certificado

CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES Por medio de la Resolución General N 2238 (Boletín Oficial 10/04/07) la AFIP ha dado a conocer un nuevo procedimiento para la obtención del Certificado

Ministerio de Industria y Secretaría de Comercio NOMENCLATURA DEL COMERCIO EXTERIOR

Ministerio de Industria y Secretaría de Comercio NOMENCLATURA DEL COMERCIO EXTERIOR Resolución Conjunta 214/2014 Sec. Comercio y 123/2014 Ministerio de Industria Resolución Conjunta Nº 25/2013 y Nº 36/2013.

Ministerio de Industria y Secretaría de Comercio NOMENCLATURA DEL COMERCIO EXTERIOR Resolución Conjunta 214/2014 Sec. Comercio y 123/2014 Ministerio de Industria Resolución Conjunta Nº 25/2013 y Nº 36/2013.

MAYOR PRESION FISCAL PARA LA CONSTRUCCION EN LA PROVINCIA DEL NEUQUEN (I.I.B.B.)

") MAYOR PRESION FISCAL PARA LA CONSTRUCCION EN LA PROVINCIA DEL NEUQUEN (I.I.B.B.) 1.- Antecedentes Por Carlos Larrondo y Juan Cruz Tonelli El Gobierno de la provincia de Neuquén adhirió al Pacto Federal

MAYOR PRESION FISCAL PARA LA CONSTRUCCION EN LA PROVINCIA DEL NEUQUEN (I.I.B.B.) 1.- Antecedentes Por Carlos Larrondo y Juan Cruz Tonelli El Gobierno de la provincia de Neuquén adhirió al Pacto Federal

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

Ciudad Autónoma de Buenos Aires, 10 de agosto de 2010.- Señores Clientes / Proveedores: Ref.: Situación impositiva de la Asociación.

Ciudad Autónoma de Buenos Aires, 10 de agosto de 2010.- Señores Clientes / Proveedores: Ref.: Situación impositiva de la Asociación. De nuestra consideración: Nos es grato dirigimos a Uds. a efectos de

Ciudad Autónoma de Buenos Aires, 10 de agosto de 2010.- Señores Clientes / Proveedores: Ref.: Situación impositiva de la Asociación. De nuestra consideración: Nos es grato dirigimos a Uds. a efectos de

Inscripción en el Registro de Proveedores y Licitadores

Inscripción en el Registro de Proveedores y Licitadores Introducción... 3 Alcance... 3 Objetivos... 3 Acrónimos y Abreviaturas... 3 Descripción del Trámite... 3 2 Introducción Este documento tiene por

Inscripción en el Registro de Proveedores y Licitadores Introducción... 3 Alcance... 3 Objetivos... 3 Acrónimos y Abreviaturas... 3 Descripción del Trámite... 3 2 Introducción Este documento tiene por

MODIFICACIÓN DEL ÁMBITO TERRITORIAL Y LA OCUPACIÓN DE LA AUTORIZACIÓN DE RESIDENCIA Y TRABAJO INICIAL POR CUENTA AJENA

MINISTERIO DE TRABAJO E INMIGRACIÓN SECRETARIA DE ESTADO DE INMIGRACIÓN Y EMIGRACIÓN DIRECCIÓN GENERAL DE INMIGRACIÓN HOJA INFORMATIVA Nº 95 Fecha de actualización: septiembre 2011 SUBDIRECCIÓN GRAL. DE

MINISTERIO DE TRABAJO E INMIGRACIÓN SECRETARIA DE ESTADO DE INMIGRACIÓN Y EMIGRACIÓN DIRECCIÓN GENERAL DE INMIGRACIÓN HOJA INFORMATIVA Nº 95 Fecha de actualización: septiembre 2011 SUBDIRECCIÓN GRAL. DE

RESOLUCIÓN GENERAL N : 5 VISTO: DIRECCIÓN GENERAL DE RENTAS, 06 de Febrero de 2013

RESOLUCIÓN GENERAL N : 5 VISTO: DIRECCIÓN GENERAL DE RENTAS, 06 de Febrero de 2013 El expediente N 856-D-13-01134, los incisos b), c) y d) del artículo 27 del Código Fiscal, los artículos 10 y 12 del Decreto

RESOLUCIÓN GENERAL N : 5 VISTO: DIRECCIÓN GENERAL DE RENTAS, 06 de Febrero de 2013 El expediente N 856-D-13-01134, los incisos b), c) y d) del artículo 27 del Código Fiscal, los artículos 10 y 12 del Decreto

ORDENANZA Nº 12460 EL CONCEJO DELIBERANTE DE LA CIUDAD DE CÓRDOBA SANCIONA CON FUERZA DE ORDENANZA

ORDENANZA Nº 12460 EL CONCEJO DELIBERANTE DE LA CIUDAD DE CÓRDOBA SANCIONA CON FUERZA DE ORDENANZA Art. 1º.- ESTABLÉCESE por la presente Ordenanza el régimen jurídico aplicable en todo el ejido de la ciudad

ORDENANZA Nº 12460 EL CONCEJO DELIBERANTE DE LA CIUDAD DE CÓRDOBA SANCIONA CON FUERZA DE ORDENANZA Art. 1º.- ESTABLÉCESE por la presente Ordenanza el régimen jurídico aplicable en todo el ejido de la ciudad

Pro fesional MONOTRIBUTO. DECLARACIÓN JURADA DE SALUD. INCORPORACIÓN DEL GRUPO FAMILIAR PRIMARIO ACTUALIZ ACIÓN ANTERIOR: A B R I L 2014

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: A B R I L 2014 Colección Práctica Ac t u a c i ó n Pro fesional Guía de trámites ante la AFIP Mauricio L. Alessandroni

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: A B R I L 2014 Colección Práctica Ac t u a c i ó n Pro fesional Guía de trámites ante la AFIP Mauricio L. Alessandroni

Cómo efectuar la adhesión al Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo?

Monotributo?") Cómo efectuar la adhesión al Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo? Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar

Cómo efectuar la adhesión al Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo? Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar

Ministerio de Desarrollo Social Instituto Nacional de Asociativismo y Economía Social

BUENOS AIRES, 06 SEPTIEMBRE 2012 VISTO, el Expediente Nº 5337/12 del registro del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL y, CONSIDERANDO: Que la Resolución N 11/2012 de la Unidad de Información

BUENOS AIRES, 06 SEPTIEMBRE 2012 VISTO, el Expediente Nº 5337/12 del registro del INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL y, CONSIDERANDO: Que la Resolución N 11/2012 de la Unidad de Información

Formulario para la solicitud de créditos Unidad de Cambio Rural II (CR II) Y Fondo Integral para el Desarrollo Regional (FONDER)

Y Fondo Integral para el Desarrollo Regional (FONDER)") Formulario para la solicitud de créditos Unidad de Cambio Rural II (CR II) Y Fondo Integral para el Desarrollo Regional (FONDER) Página 1 de 12 I. DATOS INSTITUCIONALES DEL ORGANISMO INTERVINIENTE O PRESENTANTE

Formulario para la solicitud de créditos Unidad de Cambio Rural II (CR II) Y Fondo Integral para el Desarrollo Regional (FONDER) Página 1 de 12 I. DATOS INSTITUCIONALES DEL ORGANISMO INTERVINIENTE O PRESENTANTE

Emprendimientos Nora Ruoti S.R. Instituto Tecnico de Formacion Tributaria y Empresarial. Tratamiento Tributario del Alquiler de

CAPÍTULO QUINTO ALQUILER DE INMUEBLES COMO HECHO GENERADOR DEL IRACIS E IVA Tratamiento tributario de los Alquileres PÁGINAS 153 AL 168 Nora Lucía Ruoti Cosp Abogada Especialista en Impuestos y Asesoría

CAPÍTULO QUINTO ALQUILER DE INMUEBLES COMO HECHO GENERADOR DEL IRACIS E IVA Tratamiento tributario de los Alquileres PÁGINAS 153 AL 168 Nora Lucía Ruoti Cosp Abogada Especialista en Impuestos y Asesoría

MUNICIPALIDAD DEL PILAR. Dirección de Relaciones con la Comunidad

MUNICIPALIDAD DEL PILAR Dirección de Relaciones con la Comunidad INSCRIPCION DE ORGANIZACIONES RELIGIOSAS REQUISITOS: Para la inscripción de la Iglesia o Comunidad Religiosa en la Dirección Nacional del

MUNICIPALIDAD DEL PILAR Dirección de Relaciones con la Comunidad INSCRIPCION DE ORGANIZACIONES RELIGIOSAS REQUISITOS: Para la inscripción de la Iglesia o Comunidad Religiosa en la Dirección Nacional del

Cierre de Fondo Compensador

Cierre de Fondo Compensador Qué es SUAF? SUAF es el Sistema de liquidación y pago de Asignaciones Familiares. A través de él, ANSES liquida en forma directa a los trabajadores en relación de dependencia

Cierre de Fondo Compensador Qué es SUAF? SUAF es el Sistema de liquidación y pago de Asignaciones Familiares. A través de él, ANSES liquida en forma directa a los trabajadores en relación de dependencia

Registros fiscales de empresas mineras, de proveedores de empresas mineras y de titulares de permisos de exploración o cateo. kpmg.com.

Registros fiscales de empresas mineras, de proveedores de empresas mineras y de titulares de permisos de exploración o cateo kpmg.com.ar Juan José Pagano Socio de Minería de KPMG Argentina Omar Díaz Socio

Registros fiscales de empresas mineras, de proveedores de empresas mineras y de titulares de permisos de exploración o cateo kpmg.com.ar Juan José Pagano Socio de Minería de KPMG Argentina Omar Díaz Socio

Tenga en cuenta que con carácter previo a ingresar a la aplicación para gestionar y obtener la CSyR resulta necesario que se verifique que:

Usted podrá Certificar los servicios cumplidos por sus trabajadores en relación de dependencia durante los meses en que se extendió la relación laboral, siempre y cuando el período de trabajo incluya como

Usted podrá Certificar los servicios cumplidos por sus trabajadores en relación de dependencia durante los meses en que se extendió la relación laboral, siempre y cuando el período de trabajo incluya como

GUIA PARA EL TRAMITE DE SOLICITUDES DE NEGOCIACION EN EL MAE

GUIA PARA EL TRAMITE DE SOLICITUDES DE NEGOCIACION EN EL MAE SECCION II EMISORES ADMISIBLES PARA SOLICITAR LA NEGOCIACIÓN DE VALORES NEGOCIABLES EN EL MAE REQUISITOS GENERALES Y ESPECIALES 1.- Emisores

GUIA PARA EL TRAMITE DE SOLICITUDES DE NEGOCIACION EN EL MAE SECCION II EMISORES ADMISIBLES PARA SOLICITAR LA NEGOCIACIÓN DE VALORES NEGOCIABLES EN EL MAE REQUISITOS GENERALES Y ESPECIALES 1.- Emisores

ASOCIACIONES, FEDERACIONES Y CONFEDERACIONES GREMIALES.

ASOCIACIONES, FEDERACIONES Y CONFEDERACIONES GREMIALES. Calama - Octubre 2013 MARCO NORMATIVO - CONSTITUCIÓN POLÍTICA DE LA REPÚBLICA. - DECRETO LEY N 2.757, DE 1979, SOBRE ASOCIACIONES GREMIALES. - ESTATUTOS

ASOCIACIONES, FEDERACIONES Y CONFEDERACIONES GREMIALES. Calama - Octubre 2013 MARCO NORMATIVO - CONSTITUCIÓN POLÍTICA DE LA REPÚBLICA. - DECRETO LEY N 2.757, DE 1979, SOBRE ASOCIACIONES GREMIALES. - ESTATUTOS

PROGRAMA DE APOYO A LOS EMPRENDEDORES CON DISCAPACIDAD

PROGRAMA DE APOYO A LOS EMPRENDEDORES CON DISCAPACIDAD Por favor lea con atención el presente Programa. Se debe tener en cuenta que el Comité Coordinador de Programas para Personas con Discapacidad evaluará

PROGRAMA DE APOYO A LOS EMPRENDEDORES CON DISCAPACIDAD Por favor lea con atención el presente Programa. Se debe tener en cuenta que el Comité Coordinador de Programas para Personas con Discapacidad evaluará

PROGRAMA DE FORTALECIMIENTO DE UNIDADES PRODUCTIVAS INCLUSIVAS

PROGRAMA DE FORTALECIMIENTO DE UNIDADES PRODUCTIVAS INCLUSIVAS Por favor lea con atención el presente Programa. Se debe tener en cuenta que el Comité Coordinador de Programas para Personas con Discapacidad

PROGRAMA DE FORTALECIMIENTO DE UNIDADES PRODUCTIVAS INCLUSIVAS Por favor lea con atención el presente Programa. Se debe tener en cuenta que el Comité Coordinador de Programas para Personas con Discapacidad

SOLICITUD DE SUBVENCIONES PARA ACTIVIDADES DEPORTIVAS -- ANEXO I --

-- ANEXO I -- INTERESADO/A Don/Doña, con D.N.I. nº en su condición de de la entidad en C.P. con domicilio Localidad Provincia Teléfono E-mail (*) Ateniéndose a lo dispuesto en las bases para la concesión

-- ANEXO I -- INTERESADO/A Don/Doña, con D.N.I. nº en su condición de de la entidad en C.P. con domicilio Localidad Provincia Teléfono E-mail (*) Ateniéndose a lo dispuesto en las bases para la concesión

La recepción de la facturación se realiza SIN EXCEPCIÓN del 01 al 10 del mes siguiente al facturado.

FACTURACION de PRESTACIONES por DISCAPACIDAD AÑO 2016. INSTRUCTIVO. (CONFECCION DE FACTURAS, NOTAS DE CREDITO Y RECIBOS). La recepción de la facturación se realiza SIN EXCEPCIÓN del 01 al 10 del mes siguiente

FACTURACION de PRESTACIONES por DISCAPACIDAD AÑO 2016. INSTRUCTIVO. (CONFECCION DE FACTURAS, NOTAS DE CREDITO Y RECIBOS). La recepción de la facturación se realiza SIN EXCEPCIÓN del 01 al 10 del mes siguiente

LEY 230 12 DE AGOSTO DE 1999

(P. del S. 1569) LEY 230 12 DE AGOSTO DE 1999 Para añadir un nuevo sub-inciso (x) al Artículo 7.010 (1), y adicionar el Capítulo 42 a la Ley Núm. 77 de 19 de junio de 1957, según enmendada, conocida como

(P. del S. 1569) LEY 230 12 DE AGOSTO DE 1999 Para añadir un nuevo sub-inciso (x) al Artículo 7.010 (1), y adicionar el Capítulo 42 a la Ley Núm. 77 de 19 de junio de 1957, según enmendada, conocida como

A AJUNTAMENT DE BURJASSOT

C.1. ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES (11200 Y 11201). ARTICULO 1: FUNDAMENTO, NATURALEZA Y OBJETO 1. En virtud de la potestad reglamentaria y tributaria reconocida al Ayuntamiento

C.1. ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES (11200 Y 11201). ARTICULO 1: FUNDAMENTO, NATURALEZA Y OBJETO 1. En virtud de la potestad reglamentaria y tributaria reconocida al Ayuntamiento

Resolución General 3713/2015. AFIP. Clave Fiscal. Procedimiento. Texto actualizado

Resolución General 3713/2015. AFIP. Clave Fiscal. Procedimiento. Texto actualizado Se actualiza el texto del procedimiento de registración, autenticación y autorización de usuarios denominado Clave Fiscal,

Resolución General 3713/2015. AFIP. Clave Fiscal. Procedimiento. Texto actualizado Se actualiza el texto del procedimiento de registración, autenticación y autorización de usuarios denominado Clave Fiscal,

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014 BUENOS AIRES, 16 de septiembre de 2014 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración:

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014 BUENOS AIRES, 16 de septiembre de 2014 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración:

LEY DE DEPORTE DE LA NACIÓN Nº 20.655

LEY DE DEPORTE DE LA NACIÓN Nº 20.655 CAPITULO VII De las entidades deportivas ARTICULO 16º.- A los efectos establecidos en la presente ley considérense instituciones deportivas a las asociaciones que

LEY DE DEPORTE DE LA NACIÓN Nº 20.655 CAPITULO VII De las entidades deportivas ARTICULO 16º.- A los efectos establecidos en la presente ley considérense instituciones deportivas a las asociaciones que

AUTORIZACIÓN DE RESIDENCIA TEMPORAL POR REAGRUPACIÓN FAMILIAR

MINISTERIO DE TRABAJO E INMIGRACIÓN SECRETARIA DE ESTADO DE INMIGRACIÓN Y EMIGRACIÓN DIRECCIÓN GENERAL DE INMIGRACIÓN AUTORIZACIÓN DE RESIDENCIA TEMPORAL POR SUBDIRECCIÓN GRAL. DE GESTIÓN DE LA INMIGRACIÓN

MINISTERIO DE TRABAJO E INMIGRACIÓN SECRETARIA DE ESTADO DE INMIGRACIÓN Y EMIGRACIÓN DIRECCIÓN GENERAL DE INMIGRACIÓN AUTORIZACIÓN DE RESIDENCIA TEMPORAL POR SUBDIRECCIÓN GRAL. DE GESTIÓN DE LA INMIGRACIÓN

Preguntas frecuentes. Dirección de Gestión de Planes, Programas y Proyectos de Empleo - Subsecretaría de Empleo Consultaspreba@trabajo.gba.gov.

Preguntas frecuentes Consultaspreba@trabajo.gba.gov.ar Plan PRE.BA 1. Qué es el PREBA? Es un Plan de Promoción, Preservación y Regularización del Empleo (PRE.BA) del MINISTE- RIO DE TRABAJO DE LA PROVINCIA

Preguntas frecuentes Consultaspreba@trabajo.gba.gov.ar Plan PRE.BA 1. Qué es el PREBA? Es un Plan de Promoción, Preservación y Regularización del Empleo (PRE.BA) del MINISTE- RIO DE TRABAJO DE LA PROVINCIA

11/09. Entidades Exentas

Actualidades Memorandum 111/09 11/09 Impuesto a las Ganancias Entidades Exentas Buenos Aires, 5 de octubre de 2009 En nuestros memorandums 85/99, 71/00 y 138/07 informamos las tramitaciones que debían

Actualidades Memorandum 111/09 11/09 Impuesto a las Ganancias Entidades Exentas Buenos Aires, 5 de octubre de 2009 En nuestros memorandums 85/99, 71/00 y 138/07 informamos las tramitaciones que debían

FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666

3665 y 3666") Seminarios Errepar FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666 24/10/2014 Facturación: Últimas modificaciones

Seminarios Errepar FACTURACIÓN: Últimas modificaciones para Monotributistas, Responsables Inscriptos y Exentos, Imprentas y autoimpresores RG (AFIP) 3665 y 3666 24/10/2014 Facturación: Últimas modificaciones

ANEXO I. Requisitos mínimos para la habilitación de los Laboratorios de Análisis Industriales

ANEXO I Requisitos mínimos para la habilitación de los Laboratorios de Análisis Industriales a. Acreditar el cumplimiento de al menos uno de los siguientes ítems: 1. Contar con la acreditación de al menos

ANEXO I Requisitos mínimos para la habilitación de los Laboratorios de Análisis Industriales a. Acreditar el cumplimiento de al menos uno de los siguientes ítems: 1. Contar con la acreditación de al menos

El presente crédito no ha sido impugnado.

IEMMA MARIA ROSA S/ QUIEBRA INFORME INDIVIDUAL DE CREDITO Nro.01. Acreedor: ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (A.F.I.P.) CUIT: 33-69345023-9. Representante: Dr. Manuel Santamaría. Domicilio real:

IEMMA MARIA ROSA S/ QUIEBRA INFORME INDIVIDUAL DE CREDITO Nro.01. Acreedor: ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (A.F.I.P.) CUIT: 33-69345023-9. Representante: Dr. Manuel Santamaría. Domicilio real:

FACTURACION de PRESTACIONES por DISCAPACIDAD AÑO 2015. INSTRUCTIVO.

FACTURACION de PRESTACIONES por DISCAPACIDAD AÑO 2015. INSTRUCTIVO. La recepción de la facturación se realiza sin excepción del 01 al 10 del mes siguiente al facturado. Av. de Mayo 945, Ciudad Autónoma

FACTURACION de PRESTACIONES por DISCAPACIDAD AÑO 2015. INSTRUCTIVO. La recepción de la facturación se realiza sin excepción del 01 al 10 del mes siguiente al facturado. Av. de Mayo 945, Ciudad Autónoma

PRÉSTAMOS PARA ARTISTAS Y ARTESANOS JÓVENES

PRÉSTAMOS PARA ARTISTAS Y ARTESANOS JÓVENES El programa de préstamos para artistas y artesanos jóvenes (hasta 40 años), pagaderos en un plazo máximo de 36 cuotas mensuales, con un monto de hasta $ 50.000.-

PRÉSTAMOS PARA ARTISTAS Y ARTESANOS JÓVENES El programa de préstamos para artistas y artesanos jóvenes (hasta 40 años), pagaderos en un plazo máximo de 36 cuotas mensuales, con un monto de hasta $ 50.000.-

Ministerio de Desarrollo Social Instituto Nacional de Asociativismo y Economía Social

RESOLUCION DEROGADA POR RESOLUCION NRO.6230 DEL 16 DE OCTUBRE DE 2012. BUENOS AIRES, 6 de diciembre de 2007 VISTO, el Decreto 691/00 (art. 5 y cc), sus modificatorios y complementarios; la Resolución 353/00

RESOLUCION DEROGADA POR RESOLUCION NRO.6230 DEL 16 DE OCTUBRE DE 2012. BUENOS AIRES, 6 de diciembre de 2007 VISTO, el Decreto 691/00 (art. 5 y cc), sus modificatorios y complementarios; la Resolución 353/00

Se considera dentro de esta categoría a las personas que deseen estar por un corto período de tiempo dentro del país.

Visas Residencia Transitoria Se considera dentro de esta categoría a las personas que deseen estar por un corto período de tiempo dentro del país. En general, en el caso de obtener una Residencia Transitoria

Visas Residencia Transitoria Se considera dentro de esta categoría a las personas que deseen estar por un corto período de tiempo dentro del país. En general, en el caso de obtener una Residencia Transitoria

EXCLUSIVO PERSONA FÍSICA

INSTRUCTIVO DEL FORMULARIO PARA COMPLETAR DATOS EN LA SOLICITUD DE ACTUALIZACIÓN DE BENEFICIARIO DNI/LC/LE/CF/PASAPORTE (1)/CI EXCLUSIVO PERSONA FÍSICA En el caso de tratarse de Personas Físicas, se ingresará:

INSTRUCTIVO DEL FORMULARIO PARA COMPLETAR DATOS EN LA SOLICITUD DE ACTUALIZACIÓN DE BENEFICIARIO DNI/LC/LE/CF/PASAPORTE (1)/CI EXCLUSIVO PERSONA FÍSICA En el caso de tratarse de Personas Físicas, se ingresará:

PLAN DE FACILIDADES DE PAGO [RG (AFIP) 3516]. MODIFICACIONES ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013. Mirta Noemí Userpater

![PLAN DE FACILIDADES DE PAGO [RG (AFIP) 3516]. MODIFICACIONES ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013. Mirta Noemí Userpater](/thumbs/36/17619728.jpg "PLAN DE FACILIDADES DE PAGO [RG (AFIP) 3516]. MODIFICACIONES ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013. Mirta Noemí Userpater") A N E X O D E A C T U A L I Z A C I Ó N - M AY O 2 0 1 4 ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013 Colección Práctica L a b o ral Guía de trámites de la seguridad social Mirta Noemí Userpater

A N E X O D E A C T U A L I Z A C I Ó N - M AY O 2 0 1 4 ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013 Colección Práctica L a b o ral Guía de trámites de la seguridad social Mirta Noemí Userpater

ANEXO I - RESOLUCION GENERAL Nº 2.505 HONORARIOS MINIMOS SUGERIDOS PARA EL CONTADOR PÚBLICO

ANEXO I - RESOLUCION GENERAL Nº 2.505 HONORARIOS MINIMOS SUGERIDOS PARA EL CONTADOR PÚBLICO 1. OBJETIVO Ante la inquietud permanente de la matrícula por disponer de una guía que asista al contador público

ANEXO I - RESOLUCION GENERAL Nº 2.505 HONORARIOS MINIMOS SUGERIDOS PARA EL CONTADOR PÚBLICO 1. OBJETIVO Ante la inquietud permanente de la matrícula por disponer de una guía que asista al contador público

PROFESIONALES EN CIENCIAS ECONOMICAS

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

ANEXO 3 - Cuadro comparativo de distintas categorias de inscripción en impuestos para un mismo profesional.

ANEXO 3 - Cuadro comparativo de distintas categorias de inscripción en impuestos para un mismo profesional. Profesional Carlos Fernandez Perez Garcia Título Ingeniero en Sistemas Actividad Asesor independiente

ANEXO 3 - Cuadro comparativo de distintas categorias de inscripción en impuestos para un mismo profesional. Profesional Carlos Fernandez Perez Garcia Título Ingeniero en Sistemas Actividad Asesor independiente

Acreedor: BANCO DE GALICIA Y BUENOS AIRES S.A. Se aconseja verificar Quirografario $ 163.719,21 Arancel art. 32 L.C.Q. $ 50,00 Total $ 163.

PRESENTA INFORME ART. 35 L.C.Q. Sr. Juez: Carlos Alberto Rivas, síndico designado en los Autos ACEI S.R.L. S / QUIEBRA Exp. Nº 048.326, con domicilio constituido en Uruguay 239, 5º piso, of. E, Ciudad

PRESENTA INFORME ART. 35 L.C.Q. Sr. Juez: Carlos Alberto Rivas, síndico designado en los Autos ACEI S.R.L. S / QUIEBRA Exp. Nº 048.326, con domicilio constituido en Uruguay 239, 5º piso, of. E, Ciudad

RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS.

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

GUÍA DE TRÁMITES DIRECCIÓN DE INGRESOS PÚBLICOS

MUNICIPALIDAD DE BERISSO GUÍA DE TRÁMITES DIRECCIÓN DE INGRESOS PÚBLICOS ENERO 2015 1 I N D I C E A. División Comercio A.1 Habilitación de Comercios A.2 Inscripción Re.B.A. A.3 Renovación Re.B.A. A.4 Publicidad

MUNICIPALIDAD DE BERISSO GUÍA DE TRÁMITES DIRECCIÓN DE INGRESOS PÚBLICOS ENERO 2015 1 I N D I C E A. División Comercio A.1 Habilitación de Comercios A.2 Inscripción Re.B.A. A.3 Renovación Re.B.A. A.4 Publicidad

Documentación General

DOCUMENTACIÓN GENERAL PARA TODOS LOS TIPOS DE BECA DE LA UNR Documentación General Para todos los alumnos, cursantes e ingresantes: Formulario de Inscripción completo e impreso, una vez finalizado todo

DOCUMENTACIÓN GENERAL PARA TODOS LOS TIPOS DE BECA DE LA UNR Documentación General Para todos los alumnos, cursantes e ingresantes: Formulario de Inscripción completo e impreso, una vez finalizado todo

ESTABLECIMIENTO APÍCOLA/LACTEO. 8.1.1 Solicitud de habilitación de establecimiento y/o Grupo Tecnológico:

ESTABLECIMIENTO APÍCOLA/LACTEO 8.1.1 Solicitud de habilitación de establecimiento y/o Grupo Tecnológico: El interesado debe completar en todos sus campos la solicitud -ANEXO I- indicando el/los grupos

ESTABLECIMIENTO APÍCOLA/LACTEO 8.1.1 Solicitud de habilitación de establecimiento y/o Grupo Tecnológico: El interesado debe completar en todos sus campos la solicitud -ANEXO I- indicando el/los grupos

La venta o permuta de bienes muebles o de derechos reales constituidos sobre ellos.

Forma de Pago de Impuesto al Valor Agregado, cuyo hecho generador está vinculado con la suscripción de un contrato de compraventa, donación entre vivos, adjudicación en pago o permuta de bienes inmuebles.

Forma de Pago de Impuesto al Valor Agregado, cuyo hecho generador está vinculado con la suscripción de un contrato de compraventa, donación entre vivos, adjudicación en pago o permuta de bienes inmuebles.

Información útil para visitantes de personas privadas de libertad en establecimientos dependientes del Servicio Penitenciario Federal

Información útil para visitantes de personas privadas de libertad en establecimientos dependientes del Servicio Penitenciario Federal Introducción Toda persona privada de libertad tiene derecho a mantener

Información útil para visitantes de personas privadas de libertad en establecimientos dependientes del Servicio Penitenciario Federal Introducción Toda persona privada de libertad tiene derecho a mantener

REGIMENES DE INFORMACION SOBRE PARTICIPACIONES SOCIALES, DE REGISTRACION DE OPERACIONES Y DE ACTUALIZACIÓN DE AUTORIDADES SOCIETARIAS

REGIMENES DE INFORMACION SOBRE PARTICIPACIONES SOCIALES, DE REGISTRACION DE OPERACIONES Y DE ACTUALIZACIÓN DE AUTORIDADES SOCIETARIAS Resolución General Nº 3293 Administración federal de Ingresos Publicos

REGIMENES DE INFORMACION SOBRE PARTICIPACIONES SOCIALES, DE REGISTRACION DE OPERACIONES Y DE ACTUALIZACIÓN DE AUTORIDADES SOCIETARIAS Resolución General Nº 3293 Administración federal de Ingresos Publicos

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Impuesto a las Ganancias Declaración Jurada Simplificada

Impuesto a las Ganancias Declaración Jurada Simplificada Cómo efectuar la presentación de la declaración jurada por internet, sin utilizar un programa aplicativo? -Personal en relación de dependencia -Actores

Impuesto a las Ganancias Declaración Jurada Simplificada Cómo efectuar la presentación de la declaración jurada por internet, sin utilizar un programa aplicativo? -Personal en relación de dependencia -Actores

BANCO DE LA NACION ARGENTINA COMPRAS Y CONTRATACIONES INMUEBLES CLAUSULAS COMPLEMENTARIAS AL ARTICULO 8 DE LA LICITACIÓN:

BANCO DE LA NACION ARGENTINA COMPRAS Y CONTRATACIONES INMUEBLES CLAUSULAS COMPLEMENTARIAS AL ARTICULO 8 DE LA LICITACIÓN: Déjese establecido que las firmas concurrentes a licitaciones públicas para la

BANCO DE LA NACION ARGENTINA COMPRAS Y CONTRATACIONES INMUEBLES CLAUSULAS COMPLEMENTARIAS AL ARTICULO 8 DE LA LICITACIÓN: Déjese establecido que las firmas concurrentes a licitaciones públicas para la