Dependencia Regional Informática Tributaria Delegación Especial AEAT Murcia

|

|

|

- Jaime Padilla Parra

- hace 8 años

- Vistas:

Transcripción

1 Dependencia Regional Informática Tributaria Delegación Especial AEAT Murcia

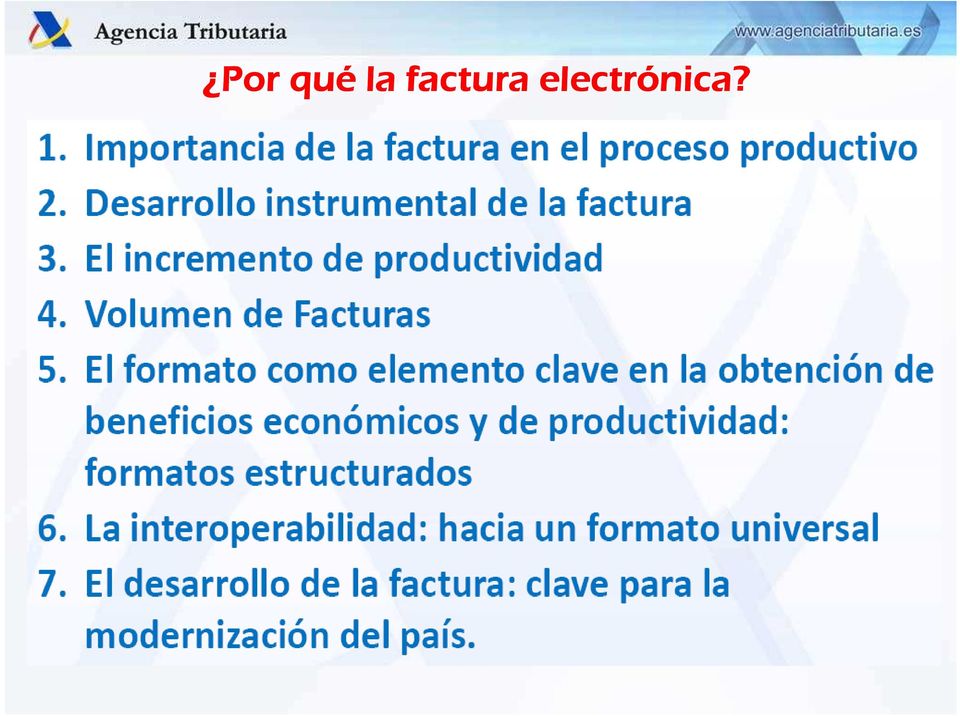

2 Por qué la factura electrónica nica?

3 Mejoras en la gestión n empresarial Rapidez: : reducción de plazos de cobros y pagos, obtención información en tiempo real, inmediatez en el envío y la recepción, aceleración de los procesos de aprobación y comprobación, menores tiempos en la búsqueda de la información... Seguridad: reduce la posibilidad de fraude, garantías legales adicionales (no repudiabilidad, alterabilidad y falsicabilidad), garantía de autenticidad e integridad. Eficiencia: reducción tareas administrativas y optimización de los recursos, humanos y financieros. Comodidad: cuadre automático de asientos contables, introducción automática de datos en las aplicaciones, etc. Funcionalidad: permite comparar y confrontar albaranes y facturas, verificar las distintas fases de la factura en el proceso productivo...

4 Mejoras en la gestión n empresarial (...) Disponibilidad: : mejora la disponibilidad de datos críticos, facilita las comprobaciones (de auditoría, tributarias o de otro tipo) Sencillez y Fiabilidad: pueden emitirse facturas desde cualquier dispositivo conectado a internet, simplifica los procesos contables y fiscales y facilita los de reporting, auditoría, etc. Financieros: derivados de la disminución de los períodos de pago y similares. Beneficios ecológicos La factura electrónica también aporta beneficios ecológicos. Si cada año se emiten millones de facturas en España, ello equivaldría a unos millones de hojas de papel millones de hojas de papel = Tm de pasta de papel Tm de pasta de papel = árboles árboles = 935 hectáreas de bosque

5 La factura aporta valor a mi empresa? Costes de Implantación n de la factura electrónica Costes Económicos micos: (Alternativas) Inversiones informáticas Formación n de personal Costes psicológicos gicos: Derivados de la resistencia al cambio Derivados de la ausencia de infraestructura Derivados de la falta de información Derivados de las alternativas de elección

6 EXPOSICIÓN DE MOTIVOS LEY 11/2007 Determinadas edades de la humanidad han recibido su denominación de las técnicas que se empleaban en las mismas y hoy podríamos decir que las tecnologías de la información y las comunicaciones están afectando también muy profundamente a la forma e incluso al contenido de las relaciones de los seres humanos entre sí y de las sociedades en que se integran. (...) Debe la Administración n influir? En esa perspectiva, una Administración a la altura de los tiempos en que actúa tiene que acompañar y promover en beneficio de los ciudadanos el uso de las comunicaciones electrónicas. Estos han de ser los primeros y principales beneficiarios del salto, impensable hace sólo unas décadas, que se ha producido en el campo de la tecnología de la información y las comunicaciones electrónicas. Al servicio, pues, del ciudadano la Administración queda obligada a transformarse en una administración electrónica regida por el principio de eficacia que proclama el artículo 103 de nuestra Constitución.

7 Vías de actuación administrativa SOPORTE NORMATIVO: GARANTÍAS AS FINANCIACIÓN N / SUBVENCIÓN Plan AVANZA 23.3 PROMOCIÓN PARTICIPACIÓN N EN FOROS NACIONALES E INTERNACIONALES DEFINICIÓN N DE ESTÁNDARES IMPLANTACIÓN

8 Obligaciones legales El soporte normativo LGT: Obligación a cargo de los obligados tributarios de expedir, entregar y conservar facturas (Art. 29.2) LGT: Modo prioritario de justificación de los gastos deducibles y de las deducciones practicadas (Art ) La factura es, prácticamente, el único documento: A través del cual se efectúa la repercusión del impuesto Cuya posesión permite al destinatario de la operación practicar la deducción de las cantidades soportadas (Exp. Motivos, Ley 37/92) Obligación de los sujetos pasivos de expedición y entrega de factura en todas sus operaciones (Art. 164 Ley 37/92). LIVA: Sólo la posesión de la factura formalmente correcta permite la deducción (Art. 97 Ley 37/92) RD 1496/2002 Reglamento que regula las obligaciones de facturación.

Obligación de los sujetos pasivos de expedición y entrega de factura en todas sus operaciones (Art. 164 Ley 37/92).")

9 La garantía a en la norma española Puede cumplirse por medios electrónicos requiriendo: GARANTIA CONSENTIMIENTO DEL DESTINATARIO AUTENTICIDAD DEL ORIGEN INTEGRIDAD DEL CONTENIDO VERBAL ESCRITO EXPRESO FIRMA ELECTRÓNICA AVANZADA FIRMA ELECTRÓNICA RECONOCIDA E.D.I. Precisando en acuerdo los M de garantía OTROS A PROPUESTA CONTRIBUYENTE POSIBLE REVOCACIÓN Solicitud autorización (Dtor Dep.IFT) Verificación Requisitos (6 meses) Resolución (Recursos)

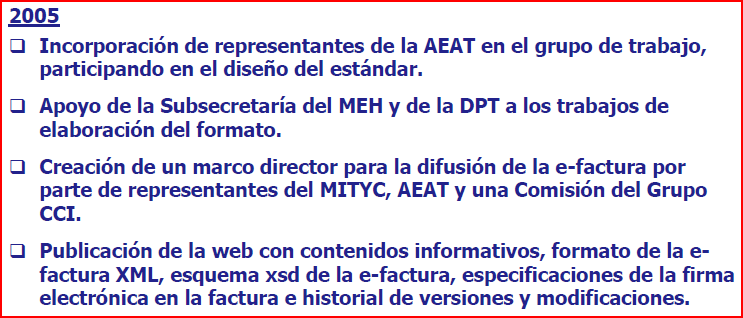

10 Antecedentes

11 Antecedentes

12 Evolución posterior

13 Situación actual

14 Perspectivas de futuro CUESTIONES A DESTACAR: a) La Arquitectura de recepción de facturas en la AGE b) El impulso de las Comunidades Autónomas c) La evolución Formato FACTURAE y su convergencia con los estándares europeos d) Establecimiento de los mecanismos de cooperación y coordinación con las Administraciones Territoriales e) Definición de los criterios de accesibilidad y promoción de la interoperabilidad entre las distintas soluciones de facturación electrónica. f) Definición e instrumentación de los esquemas de ayudas económicas para su implantación y desarrollo g) Definición y articulación de los mecanismos que garanticen la gratuidad para las empresas que se definan por Orden conjunta de los Ministerios de EH e Industria, Turismo y Comercio

Definición e instrumentación de los esquemas de ayudas económicas para su implantación y desarrollo g) Definición y articulación de los mecanismos que garanticen la gratuidad para las")

15 Postura de la AEAT La AEAT adopta una posición activa: a) Promoviendo la tramitación de normativa de desarrollo para dar validez a los sistemas de facturación electrónica que se basen en procedimientos de firma electrónica b) Difundiendo el uso de la firma electrónica avanzada en la sociedad (más de dos millones de certificados activos) c) Aceptando facturas telemáticas de sus proveedores d) Ofreciendo en su página web programas que pueden ser utilizados por los emisores y receptores de facturas electrónicas

Ofreciendo en su página web programas que pueden ser utilizados por los emisores y receptores de facturas")

16 e) Participando junto con el MITYC y con el CCI en el diseño y mantenimiento de un formato. La AEAT ha aportado su conocimiento tecnológico y de negocio al especificar los requisitos que la normativa fiscal exige. f) Participando activamente en el Grupo interministerial de implantación de la factura electrónica (facturae) g) Participando en múltiples conferencias y encuentros para difundir la facturación telemática. h) Participando en distintos grupos de trabajo sectoriales y económicos e impulsando la difusión del sistema entre terceros (entidades financieras, asesores fiscales )

17 Documento de compromisos e iniciativas AEAT 2011 Soporte : correos mensuales

18

SITUACIÓN ACTUAL DE LA FACTURA ELECTRÓNICA EN ESPAÑA

SITUACIÓN ACTUAL DE LA FACTURA ELECTRÓNICA EN ESPAÑA Palma, 22 de abril de 2010 Por qué la factura? 1. Características de la factura 2. Importancia de la factura 3. Volumen de Facturas 4. Información contenido

SITUACIÓN ACTUAL DE LA FACTURA ELECTRÓNICA EN ESPAÑA Palma, 22 de abril de 2010 Por qué la factura? 1. Características de la factura 2. Importancia de la factura 3. Volumen de Facturas 4. Información contenido

LA FACTURA ELECTRÓNICA EN EL AMBITO ESPAÑOL

Agencia Tributaria www.agenciatributaria.es LA FACTURA ELECTRÓNICA EN EL AMBITO ESPAÑOL Alfonso Martín Coscolla Jefe de la Dependencia Regional de Informática Tributaria de la Delegación Especial de Aragón

Agencia Tributaria www.agenciatributaria.es LA FACTURA ELECTRÓNICA EN EL AMBITO ESPAÑOL Alfonso Martín Coscolla Jefe de la Dependencia Regional de Informática Tributaria de la Delegación Especial de Aragón

Análisis de la implantación de Facturación Electrónica en una empresa ASPECTOS LEGALES Uno de los aspectos principales para la implantación de la factura electrónica en la empresa es el cumplimiento de

Análisis de la implantación de Facturación Electrónica en una empresa ASPECTOS LEGALES Uno de los aspectos principales para la implantación de la factura electrónica en la empresa es el cumplimiento de

LA AGENCIA TRIBUTARIA ANTE LA FACTURACION ELECTRÓNICA

LA AGENCIA TRIBUTARIA ANTE LA FACTURACION ELECTRÓNICA Madrid 24 de Abril de 2008 NORMAS. EFICACIA TEMPORAL Y PLAZOS NORMA ÁMBITO 2007 2008 2009 2010 ORDEN 962/2007 de 10 de Abril Factura Electrónica (BOE

LA AGENCIA TRIBUTARIA ANTE LA FACTURACION ELECTRÓNICA Madrid 24 de Abril de 2008 NORMAS. EFICACIA TEMPORAL Y PLAZOS NORMA ÁMBITO 2007 2008 2009 2010 ORDEN 962/2007 de 10 de Abril Factura Electrónica (BOE

Impulso de la FACTURA ELECTRÓNICA en Asturias. [ Obligaciones y soluciones para la puesta en marcha de la facturación electrónica ]

![Impulso de la FACTURA ELECTRÓNICA en Asturias. [ Obligaciones y soluciones para la puesta en marcha de la facturación electrónica ]](/thumbs/35/17304850.jpg "Impulso de la FACTURA ELECTRÓNICA en Asturias. [ Obligaciones y soluciones para la puesta en marcha de la facturación electrónica ]") Impulso de la FACTURA ELECTRÓNICA en Asturias [ Obligaciones y soluciones para la puesta en marcha de la facturación electrónica ] Edita: Federación Asturiana de Empresarios (FADE). Maquetación: Leaders

Impulso de la FACTURA ELECTRÓNICA en Asturias [ Obligaciones y soluciones para la puesta en marcha de la facturación electrónica ] Edita: Federación Asturiana de Empresarios (FADE). Maquetación: Leaders

Una factura electrónica es una factura que utiliza el soporte electrónico para ser generada y la transmisión electrónica para ser entregada.

La factura electrónica Una factura electrónica es una factura que utiliza el soporte electrónico para ser generada y la transmisión electrónica para ser entregada. Este tipo de factura cuenta con la misma

La factura electrónica Una factura electrónica es una factura que utiliza el soporte electrónico para ser generada y la transmisión electrónica para ser entregada. Este tipo de factura cuenta con la misma

FACTURAE: EL PROYECTO DE FACTURA ELECTRÓNICA EN LA ADMINISTRACIÓN PÚBLICA FACTURAE: EL PROYECTO DE FACTURA ELECTRÓNICA EN LA ADMINISTRACIÓN PÚBLICA

FACTURAE: EL PROYECTO DE FACTURA ELECTRÓNICA EN LA 18 Jornadas Bancarias Madrid, 17 de Junio de 2009 Índice: Iniciativas desde el sector público para impulsar la factura electrónica Marco legal Formato

FACTURAE: EL PROYECTO DE FACTURA ELECTRÓNICA EN LA 18 Jornadas Bancarias Madrid, 17 de Junio de 2009 Índice: Iniciativas desde el sector público para impulsar la factura electrónica Marco legal Formato

La Oficina Sin Papeles. Recursos legales, técnicos y funcionales para eliminar los costes que genera el papel en las empresas

La Oficina Sin Papeles Recursos legales, técnicos y funcionales para eliminar los costes que genera el papel en las empresas Índice Introducción La clave del éxito La firma electrónica Interoperabilidad

La Oficina Sin Papeles Recursos legales, técnicos y funcionales para eliminar los costes que genera el papel en las empresas Índice Introducción La clave del éxito La firma electrónica Interoperabilidad

La factura, firma electrónica y digitalización certificada. Martes, 5 de Abril

La factura, firma electrónica y digitalización certificada Martes, 5 de Abril La Firma electrónica El mundo de la firma electrónica. Ventajas de su uso y principales aplicaciones. Aspectos más destacados

La factura, firma electrónica y digitalización certificada Martes, 5 de Abril La Firma electrónica El mundo de la firma electrónica. Ventajas de su uso y principales aplicaciones. Aspectos más destacados

DGMAPIAE MINHAP / Pablo de Amil. Factura electrónica

Factura electrónica Qué es una factura electrónica? Documento electrónico que sustituye a la factura tradicional y que tiene un valor legal idéntico al de esta. Ley 56/2007 de medidas de impulso de la

Factura electrónica Qué es una factura electrónica? Documento electrónico que sustituye a la factura tradicional y que tiene un valor legal idéntico al de esta. Ley 56/2007 de medidas de impulso de la

Para obtener información más detallada, conviene dirigirse a www.facturae.es.

1. Introducción Con el fin de facilitar la tarea a los proveedores y mejorar la gestión interna de las facturas que recibe la Diputación, se ha habilitado un nuevo módulo de Registro de facturas, compatible

1. Introducción Con el fin de facilitar la tarea a los proveedores y mejorar la gestión interna de las facturas que recibe la Diputación, se ha habilitado un nuevo módulo de Registro de facturas, compatible

Proyecto Implantación Factura Electrónica. Ayuntamiento de Bilbao

Proyecto Implantación Factura Electrónica Proyecto Implantación Factura Electrónica ÍNDICE DE CONTENIDOS 1. INFORMACIÓN SOBRE LA FACTURACIÓN ELECTRÓNICA... 2 1.1. INTRODUCCIÓN... 2 1.2. QUÉ ES LA FACTURA

Proyecto Implantación Factura Electrónica Proyecto Implantación Factura Electrónica ÍNDICE DE CONTENIDOS 1. INFORMACIÓN SOBRE LA FACTURACIÓN ELECTRÓNICA... 2 1.1. INTRODUCCIÓN... 2 1.2. QUÉ ES LA FACTURA

Facturación electrónica Ventajas e implantación

Facturación electrónica Ventajas e implantación Índice 1 e.factura y Digitalización Certificada: Introducción 2 e.factura: Una aplicación de la firma electrónica 3 La firma electrónica en el ámbito mercantil:

Facturación electrónica Ventajas e implantación Índice 1 e.factura y Digitalización Certificada: Introducción 2 e.factura: Una aplicación de la firma electrónica 3 La firma electrónica en el ámbito mercantil:

LA FACTURA ELECTRÓNICA EN EL AMBITO ESTATAL

LA FACTURA ELECTRÓNICA EN EL AMBITO ESTATAL Madrid 1 de abril de 2009 NORMAS. EFICACIA TEMPORAL Y PLAZOS NORMA ÁMBITO 2007 2008 2009 2010 ORDEN 962/2007 de 10 de Abril Factura (BOE 14/4) General 15/4 EN

LA FACTURA ELECTRÓNICA EN EL AMBITO ESTATAL Madrid 1 de abril de 2009 NORMAS. EFICACIA TEMPORAL Y PLAZOS NORMA ÁMBITO 2007 2008 2009 2010 ORDEN 962/2007 de 10 de Abril Factura (BOE 14/4) General 15/4 EN

Qué es la factura electrónica?... 2. Cuáles son las ventajas de la factura electrónica?... 3. Requisitos de todas las facturas...

Facturación Electrónica Documento tributario generado por medios informáticos en formato electrónico, que reemplaza al documento físico en papel, pero que conserva el mismo valor legal con unas condiciones

Facturación Electrónica Documento tributario generado por medios informáticos en formato electrónico, que reemplaza al documento físico en papel, pero que conserva el mismo valor legal con unas condiciones

ORDENANZA REGULADORA DE LA SEDE ELECTRÓNICA Y DEL REGISTRO ELECTRÓNICO DEL CONSORCIO DE AGUAS DE BILBAO-BIZKAIA.

ORDENANZA REGULADORA DE LA SEDE ELECTRÓNICA Y DEL REGISTRO ELECTRÓNICO DEL CONSORCIO DE AGUAS DE BILBAO-BIZKAIA. (Publicada en el Boletín Oficial de Bizkaia nº 82 del día 2 de mayo de 2011) EXPOSICIÓN

ORDENANZA REGULADORA DE LA SEDE ELECTRÓNICA Y DEL REGISTRO ELECTRÓNICO DEL CONSORCIO DE AGUAS DE BILBAO-BIZKAIA. (Publicada en el Boletín Oficial de Bizkaia nº 82 del día 2 de mayo de 2011) EXPOSICIÓN

Facturar electrónicamente a las Administraciones Públicas

Facturar electrónicamente a las Administraciones Públicas 1 Aviso 15 de enero de 2015 A partir de esta fecha las facturas dirigidas a las Administraciones Públicas deberán ser electrónicas. Si usted es

Facturar electrónicamente a las Administraciones Públicas 1 Aviso 15 de enero de 2015 A partir de esta fecha las facturas dirigidas a las Administraciones Públicas deberán ser electrónicas. Si usted es

Curso e-factura y Factura Certificada

Objetivos generales.... 3 1. La factura. Marco normativo.... 4 1.1. Concepto de factura y obligaciones de facturación.... 8 1.2. Introducción a la factura electrónica.... 15 1.3. Procesos de facturación

Objetivos generales.... 3 1. La factura. Marco normativo.... 4 1.1. Concepto de factura y obligaciones de facturación.... 8 1.2. Introducción a la factura electrónica.... 15 1.3. Procesos de facturación

FACTURACIÓN ELECTRÓNICA

FACTURACIÓN ELECTRÓNICA INTRODUCCIÓN Esta presentación esta diseñada con el objetivo que, nuestros clientes, tengan el conocimiento y la herramienta necesaria para cumplir con el nuevo requisito de emitir

FACTURACIÓN ELECTRÓNICA INTRODUCCIÓN Esta presentación esta diseñada con el objetivo que, nuestros clientes, tengan el conocimiento y la herramienta necesaria para cumplir con el nuevo requisito de emitir

ÍNDICE DE CONTENIDOS

ÍNDICE DE CONTENIDOS 1. INTRODUCCIÓN... 2 1.1. MOTIVACIÓN... 2 2. INTRODUCCIÓN A LA FACTURACIÓN ELECTRÓNICA... 2 2.1. QUÉ ES LA FACTURACIÓN ELECTRÓNICA?... 2 2.2. QUÉ ES UNA FACTURA ELECTRÓNICA?... 2 2.3.

ÍNDICE DE CONTENIDOS 1. INTRODUCCIÓN... 2 1.1. MOTIVACIÓN... 2 2. INTRODUCCIÓN A LA FACTURACIÓN ELECTRÓNICA... 2 2.1. QUÉ ES LA FACTURACIÓN ELECTRÓNICA?... 2 2.2. QUÉ ES UNA FACTURA ELECTRÓNICA?... 2 2.3.

LA FACTURA ELECTRÓNICA JORNADA SOBRE LA FACTURA ELECTRÓNICA

JORNADA SOBRE LA FACTURA ELECTRÓNICA Sabadell, 15 de Enero de 2008 Índice: Marco normativo de la Factura Electrónica Web Facturae Jornada sobre la Factura Electrónica. Sabadell, Enero 2008 2 Marco Normativo

JORNADA SOBRE LA FACTURA ELECTRÓNICA Sabadell, 15 de Enero de 2008 Índice: Marco normativo de la Factura Electrónica Web Facturae Jornada sobre la Factura Electrónica. Sabadell, Enero 2008 2 Marco Normativo

Transmisión de documentos digitalizados a través de ORVE/SIR. Argumentario.

Transmisión de documentos digitalizados a través de ORVE/SIR. Argumentario. ÍNDICE 1. OBJETO DE DOCUMENTO... 3 2. ÁMBITO DE LA DIGITALIZACIÓN DE DOCUMENTOS ORIGINALES EN PAPEL... 4 3. MARCO LEGAL PARA

Transmisión de documentos digitalizados a través de ORVE/SIR. Argumentario. ÍNDICE 1. OBJETO DE DOCUMENTO... 3 2. ÁMBITO DE LA DIGITALIZACIÓN DE DOCUMENTOS ORIGINALES EN PAPEL... 4 3. MARCO LEGAL PARA

El marco legal de la facturación electrónica. XVII jornadas bancarias 15-4-2008

El marco legal de la facturación electrónica XVII jornadas bancarias 15-4-2008 1 1. Situación inicial 2. Ley 11/2007 de acceso electrónico de los ciudadanos a los servicios públicos 3. OM PRE 2971/2007

El marco legal de la facturación electrónica XVII jornadas bancarias 15-4-2008 1 1. Situación inicial 2. Ley 11/2007 de acceso electrónico de los ciudadanos a los servicios públicos 3. OM PRE 2971/2007

Facturación Electrónica. Normativa y Medidas de Impulso

Facturación Electrónica. Normativa y Medidas de Impulso Abril de 2013 Parte I Medidas de Impulso Medidas de impulso de la Facturación Electrónica Comisión Europea: Comunicación de 2/12/2010 Aprovechar

Facturación Electrónica. Normativa y Medidas de Impulso Abril de 2013 Parte I Medidas de Impulso Medidas de impulso de la Facturación Electrónica Comisión Europea: Comunicación de 2/12/2010 Aprovechar

Peña Abogados y Asesores Tributarios, S.L.

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

Transmisión de documentos digitalizados a través de ORVE/SIR. Argumentario.

Transmisión de documentos digitalizados a través de ORVE/SIR. Argumentario. ÍNDICE 1. OBJETO DE DOCUMENTO...3 2. ÁMBITO DE LA DIGITALIZACIÓN DE DOCUMENTOS ORIGINALES EN PAPEL...4 3. MARCO LEGAL PARA LA

Transmisión de documentos digitalizados a través de ORVE/SIR. Argumentario. ÍNDICE 1. OBJETO DE DOCUMENTO...3 2. ÁMBITO DE LA DIGITALIZACIÓN DE DOCUMENTOS ORIGINALES EN PAPEL...4 3. MARCO LEGAL PARA LA

TEXTO REFUNDIDO REGLAMENTO DEL REGISTRO GENERAL DE FACTURAS DEL AYUNTAMIENTO DE ALBACETE. Exposición de motivos

AYUNTAMIENTO DE ALBACETE Unidad o Servicio: Unidad de Gestión de Compras TEXTO REFUNDIDO REGLAMENTO DEL REGISTRO GENERAL DE FACTURAS DEL AYUNTAMIENTO DE ALBACETE Aprobación inicial por acuerdo pleno de

AYUNTAMIENTO DE ALBACETE Unidad o Servicio: Unidad de Gestión de Compras TEXTO REFUNDIDO REGLAMENTO DEL REGISTRO GENERAL DE FACTURAS DEL AYUNTAMIENTO DE ALBACETE Aprobación inicial por acuerdo pleno de

Resolución del rector de 17 de febrero sobre facturación electrónica en la Universidad Pompeu Fabra

Resolución del rector de 17 de febrero sobre facturación electrónica en la Universidad Pompeu Fabra (Esta traducción al español tiene carácter informativo. La versión oficial es su original en catalán.)

Resolución del rector de 17 de febrero sobre facturación electrónica en la Universidad Pompeu Fabra (Esta traducción al español tiene carácter informativo. La versión oficial es su original en catalán.)

[Tramitación electrónica en Sanidad] 22 Junio 2008

![[Tramitación electrónica en Sanidad] 22 Junio 2008](/thumbs/39/18730638.jpg "[Tramitación electrónica en Sanidad] 22 Junio 2008") [Tramitación electrónica en Sanidad] 22 Junio 2008 Doc on Time Más allá de la firma electrónica El modelo de tercero de confianza Aplicaciones prácticas 2 Accionariado Invernostra (Grupo Sa Nostra) Corporación

[Tramitación electrónica en Sanidad] 22 Junio 2008 Doc on Time Más allá de la firma electrónica El modelo de tercero de confianza Aplicaciones prácticas 2 Accionariado Invernostra (Grupo Sa Nostra) Corporación

Alicante, 11 de noviembre de 2014

Alicante, 11 de noviembre de 2014 Qué es una factura electrónica? Documento electrónico que sustituye a la factura tradicional y que tiene un valor legal idéntico al de esta. Documento electrónico que

Alicante, 11 de noviembre de 2014 Qué es una factura electrónica? Documento electrónico que sustituye a la factura tradicional y que tiene un valor legal idéntico al de esta. Documento electrónico que

Presentación de facturas al Ayuntamiento de Roses (FAQ s)

") Presentación de facturas al Ayuntamiento de Roses (FAQ s) A donde se presentarán las facturas dirigidas al Ayuntamiento de Roses? A partir del día 15 de enero de 2015, los proveedores que tengan que entregar

Presentación de facturas al Ayuntamiento de Roses (FAQ s) A donde se presentarán las facturas dirigidas al Ayuntamiento de Roses? A partir del día 15 de enero de 2015, los proveedores que tengan que entregar

LEY 56/2007, de 28 de diciembre, de Medidas de Impulso de la Sociedad de la Información.

- 1 - LEY 56/2007, de 28 de diciembre, de Medidas de Impulso de la Sociedad de la Información. Después de un intenso debate en la red, el Boletín Oficial del Estado (B.O.E.) publicó el pasado 29 de diciembre

- 1 - LEY 56/2007, de 28 de diciembre, de Medidas de Impulso de la Sociedad de la Información. Después de un intenso debate en la red, el Boletín Oficial del Estado (B.O.E.) publicó el pasado 29 de diciembre

efactura Documentación Página 1/ 13

efactura Documentación Página 1/ 13 SITUACIÓN ACTUAL QUÉ ES UNA FACTURA? Una factura es un documento que refleja la entrega de un producto o la provisión de servicios, junto a la fecha de devengo, además

efactura Documentación Página 1/ 13 SITUACIÓN ACTUAL QUÉ ES UNA FACTURA? Una factura es un documento que refleja la entrega de un producto o la provisión de servicios, junto a la fecha de devengo, además

PERSONA O ENTIDAD CONSULTANTE. NORMATIVA APLICABLE Art. 59.1.c) Ley 20/1991 Art. 28.1.b y c), 28.5 y 28.6 Decreto 182/1992

Ley 20/1991 Art. 28.1.b y c), 28.5 y 28.6 Decreto 182/1992") PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: NORMATIVA APLICABLE Art. 59.1.c) Ley 20/1991 Art. 28.1.b y c), 28.5 y 28.6 Decreto 182/1992

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: NORMATIVA APLICABLE Art. 59.1.c) Ley 20/1991 Art. 28.1.b y c), 28.5 y 28.6 Decreto 182/1992

INFORME SOBRE LA CONSULTA REALIZADA POR LA EMPRESA EN RELACIÓN A LA PUESTA EN PRÁCTICA DE LA FACTURACIÓN MENSUAL, DE ACUERDO CON LO ESTABLECIDO EN EL

INFORME SOBRE LA CONSULTA REALIZADA POR LA EMPRESA EN RELACIÓN A LA PUESTA EN PRÁCTICA DE LA FACTURACIÓN MENSUAL, DE ACUERDO CON LO ESTABLECIDO EN EL REAL DECRETO 1578/2008, DE 26 DE SEPTIEMBRE 16 de diciembre

INFORME SOBRE LA CONSULTA REALIZADA POR LA EMPRESA EN RELACIÓN A LA PUESTA EN PRÁCTICA DE LA FACTURACIÓN MENSUAL, DE ACUERDO CON LO ESTABLECIDO EN EL REAL DECRETO 1578/2008, DE 26 DE SEPTIEMBRE 16 de diciembre

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

FACTURAE: EL PROYECTO DE FACTURA ELECTRÓNICA EN LA ADMINISTRACIÓN PÚBLICA

FACTURAE: EL PROYECTO DE FACTURA ELECTRÓNICA EN LA PREPARATIC Madrid, 12 de Junio de 2010 Índice: Conceptos generales Iniciativas desde el sector público para impulsar la factura electrónica Marco legal

FACTURAE: EL PROYECTO DE FACTURA ELECTRÓNICA EN LA PREPARATIC Madrid, 12 de Junio de 2010 Índice: Conceptos generales Iniciativas desde el sector público para impulsar la factura electrónica Marco legal

Sistema de Mensajería Empresarial para generación Masiva de DTE

Sistema de Mensajería Empresarial para generación Masiva de DTE TIPO DE DOCUMENTO: OFERTA TÉCNICA Y COMERCIAL VERSIÓN 1.0, 7 de Mayo de 2008 CONTENIDO 1 INTRODUCCIÓN 4 2 DESCRIPCIÓN DE ARQUITECTURA DE

Sistema de Mensajería Empresarial para generación Masiva de DTE TIPO DE DOCUMENTO: OFERTA TÉCNICA Y COMERCIAL VERSIÓN 1.0, 7 de Mayo de 2008 CONTENIDO 1 INTRODUCCIÓN 4 2 DESCRIPCIÓN DE ARQUITECTURA DE

Factura electrónica en el Sector Público. DGMAPIAE MINHAP / Pablo de Amil

Factura electrónica en el Sector Público Ley 25/2013 de impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público Ley 25/2013 de impulso de la factura electrónica

Factura electrónica en el Sector Público Ley 25/2013 de impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público Ley 25/2013 de impulso de la factura electrónica

Usos de la Firma Electrónica en México

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Digitalización Certificada

Digitalización Certificada Alfonso Martín Coscolla Jefe de la Dependencia Regional de Informática Tributaria Delegación Especial de Aragón de la AEAT Índice La Digitalización Certificada. 1- Marco legal

Digitalización Certificada Alfonso Martín Coscolla Jefe de la Dependencia Regional de Informática Tributaria Delegación Especial de Aragón de la AEAT Índice La Digitalización Certificada. 1- Marco legal

DIGITALIZACIÓN CERTIFICADA DE FACTURAS

DIGITALIZACIÓN CERTIFICADA DE FACTURAS FACTURAS DE PROVEEDORES: ADIÓS AL PAPEL A día de hoy nadie pone en duda el ahorro y la eficiencia de los procesos sin papel, o lo que es lo mismo, de los procesos

DIGITALIZACIÓN CERTIFICADA DE FACTURAS FACTURAS DE PROVEEDORES: ADIÓS AL PAPEL A día de hoy nadie pone en duda el ahorro y la eficiencia de los procesos sin papel, o lo que es lo mismo, de los procesos

FACTURA ELECTRÓNICA. Facturación electrónica en la empresa POR SERGIO RUIZ SIERRA. 56 boletic

Facturación electrónica en la empresa POR SERGIO RUIZ SIERRA 56 boletic La facturación electrónica es uno de los próximos retos que han de afrontar las empresas españolas dentro del plan propuesto por

Facturación electrónica en la empresa POR SERGIO RUIZ SIERRA 56 boletic La facturación electrónica es uno de los próximos retos que han de afrontar las empresas españolas dentro del plan propuesto por

Nuevas obligaciones de facturación en el Impuesto sobre el Valor Añadido.

Nuevas obligaciones de facturación en el Impuesto sobre el Valor Añadido. Ricardo Álvarez Arroyo Inspector de Hacienda del Estado Madrid, 15 de enero de 2013 El nuevo Reglamento de Facturación. La Directiva

Nuevas obligaciones de facturación en el Impuesto sobre el Valor Añadido. Ricardo Álvarez Arroyo Inspector de Hacienda del Estado Madrid, 15 de enero de 2013 El nuevo Reglamento de Facturación. La Directiva

Manual teórico de Factura Electrónica Trabajar de una manera sencilla con las facturas electrónicas

Manual teórico de Factura Electrónica Trabajar de una manera sencilla con las facturas electrónicas... Facturación Electrónica En este tema vamos a ver cuáles son los requisitos básicos que debemos tener

Manual teórico de Factura Electrónica Trabajar de una manera sencilla con las facturas electrónicas... Facturación Electrónica En este tema vamos a ver cuáles son los requisitos básicos que debemos tener

E-Administración y Banca Electrónica. Contenido

Contenido Objetivos curso... 4 1. QUÉ ES LA ADMINISTRACIÓN ELECTRÓNICA?... 5 1.1. Concepto... 5 1.2. Aspectos generales... 6 1.3. Tramitaciones con administraciones públicas (www.060.es).... 7 Ejercicios

Contenido Objetivos curso... 4 1. QUÉ ES LA ADMINISTRACIÓN ELECTRÓNICA?... 5 1.1. Concepto... 5 1.2. Aspectos generales... 6 1.3. Tramitaciones con administraciones públicas (www.060.es).... 7 Ejercicios

SOCIEDAD DE LA INFORMACIÓN EN GALICIA (VI) TRANSFORMACIÓN DIGITAL DE LAS AAPP

TRANSFORMACIÓN DIGITAL DE LAS AAPP") SOCIEDAD DE LA INFORMACIÓN EN GALICIA (VI) TRANSFORMACIÓN DIGITAL DE LAS AAPP Santiago de Compostela 14 de enero de 2016 mauro.fernandez.dabouza@cixtec.es Índice 1. Retrospectiva (Sociedad de la Información

SOCIEDAD DE LA INFORMACIÓN EN GALICIA (VI) TRANSFORMACIÓN DIGITAL DE LAS AAPP Santiago de Compostela 14 de enero de 2016 mauro.fernandez.dabouza@cixtec.es Índice 1. Retrospectiva (Sociedad de la Información

CIRCULAR I-94 1. NOVEDADES EN LOS MODELOS DE DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES 2. NUEVAS MEDIDAS CONTRA LA CRISIS ECONÓMICA

CIRCULAR I-94 1. NOVEDADES EN LOS MODELOS DE DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES 2. NUEVAS MEDIDAS CONTRA LA CRISIS ECONÓMICA 3. COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS. PRESCRIPCIÓN 4. ALGUNAS

CIRCULAR I-94 1. NOVEDADES EN LOS MODELOS DE DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES 2. NUEVAS MEDIDAS CONTRA LA CRISIS ECONÓMICA 3. COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS. PRESCRIPCIÓN 4. ALGUNAS

Firma Electrónica Parte I

Firma Electrónica Parte I Legislación nacional y europea Jornadas de Administración CONFER 12 de Febrero de 2016 ÍNDICE 1. Directiva Comunitaria y otras iniciativas europeas 2. Ley de Firma Electrónica.

Firma Electrónica Parte I Legislación nacional y europea Jornadas de Administración CONFER 12 de Febrero de 2016 ÍNDICE 1. Directiva Comunitaria y otras iniciativas europeas 2. Ley de Firma Electrónica.

EXPOSICIÓN DE MOTIVOS.

PROYECTO DE DECRETO FORAL POR EL QUE SE REGULA LA DIGITALIZACIÓN DE DOCUMENTOS Y EL COPIADO Y CONVERSIÓN DE DOCUMENTOS ELECTRÓNICOS EN EL ÁMBITO DE LA ADMINISTRACIÓN DE LA COMUNIDAD FORAL DE NAVARRA Y

PROYECTO DE DECRETO FORAL POR EL QUE SE REGULA LA DIGITALIZACIÓN DE DOCUMENTOS Y EL COPIADO Y CONVERSIÓN DE DOCUMENTOS ELECTRÓNICOS EN EL ÁMBITO DE LA ADMINISTRACIÓN DE LA COMUNIDAD FORAL DE NAVARRA Y

COMERCIO Y MARKETING COMERCIO INTERNACIONAL TÉCNICO SUPERIOR EN COMERCIO INTERNACIONAL SUPERIOR DURACIÓN DEL CICLO: 2.000 HORAS

Rev. 0 Pág. de 6 FAMILIA PROFESIONAL: DENOMINACIÓN: TITULACIÓN : GRADO DEL CICLO: COMERCIO Y MARKETING COMERCIO INTERNACIONAL TÉCNICO SUPERIOR EN COMERCIO INTERNACIONAL SUPERIOR DURACIÓN DEL CICLO:.000

Rev. 0 Pág. de 6 FAMILIA PROFESIONAL: DENOMINACIÓN: TITULACIÓN : GRADO DEL CICLO: COMERCIO Y MARKETING COMERCIO INTERNACIONAL TÉCNICO SUPERIOR EN COMERCIO INTERNACIONAL SUPERIOR DURACIÓN DEL CICLO:.000

DIRECCIÓN GENERAL IMPOSITIVA

DIRECCIÓN GENERAL IMPOSITIVA Proyecto Comprobante Fiscal Electrónico Evento Colegio de Contadores Octubre 2011 Misión: Estrategia Institucional Asegurar la recaudación n de los recursos del Estado Objetivos

DIRECCIÓN GENERAL IMPOSITIVA Proyecto Comprobante Fiscal Electrónico Evento Colegio de Contadores Octubre 2011 Misión: Estrategia Institucional Asegurar la recaudación n de los recursos del Estado Objetivos

Gerència de Recursos Direcció del Sistema Municipal d Arxius POLÍTICA DE GESTIÓN DOCUMENTAL DEL AYUNTAMIENTO DE BARCELONA

POLÍTICA DE GESTIÓN DOCUMENTAL DEL AYUNTAMIENTO DE BARCELONA 19 de Noviembre de 2015 INSTRUCCIÓN DE POLÍTICA DE GESTIÓN DOCUMENTAL DEL AYUNTAMIENTO DE BARCELONA Preámbulo En los últimos años, la gestión

POLÍTICA DE GESTIÓN DOCUMENTAL DEL AYUNTAMIENTO DE BARCELONA 19 de Noviembre de 2015 INSTRUCCIÓN DE POLÍTICA DE GESTIÓN DOCUMENTAL DEL AYUNTAMIENTO DE BARCELONA Preámbulo En los últimos años, la gestión

LA FACTURA ELECTRÓNICA

Factura Electrónica LA FACTURA ELECTRÓNICA La factura electrónica es un documento electrónico que cumple con los requisitos legal y reglamentariamente exigibles a las facturas y que, además garantiza la

Factura Electrónica LA FACTURA ELECTRÓNICA La factura electrónica es un documento electrónico que cumple con los requisitos legal y reglamentariamente exigibles a las facturas y que, además garantiza la

Almacenamiento y conservación de facturas PROBLEMA El almacenamiento de las facturas es hoy día un problema para las pymes y profesionales Las pymes y profesionales emiten y almacenan facturas de muy diversas

Almacenamiento y conservación de facturas PROBLEMA El almacenamiento de las facturas es hoy día un problema para las pymes y profesionales Las pymes y profesionales emiten y almacenan facturas de muy diversas

Elusión internacional y fraude fiscal. Experiencia de República Dominicana

Elusión internacional y fraude fiscal Experiencia de República Dominicana Roma, Italia 30 septiembre 2015 Contenido 1 2 3 4 5 Planificación Fiscal Internacional Generalidades Antecedentes en República

Elusión internacional y fraude fiscal Experiencia de República Dominicana Roma, Italia 30 septiembre 2015 Contenido 1 2 3 4 5 Planificación Fiscal Internacional Generalidades Antecedentes en República

Gerencia. Factura-e UPO

Factura-e UPO 1. Qué es la factura electrónica?... 2 2. Por qué la ley obliga a las administraciones a adaptarse a este modelo de facturación?... 2 3. Qué plazos han sido establecidos?... 2 4. Dónde debo

Factura-e UPO 1. Qué es la factura electrónica?... 2 2. Por qué la ley obliga a las administraciones a adaptarse a este modelo de facturación?... 2 3. Qué plazos han sido establecidos?... 2 4. Dónde debo

CONCEPTO 06090 DE 17 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 06090 DE 17 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. EDGAR ANDRES MARTINEZ VALLEJO Carrera 7 No 71-21 Torre A, Piso 8 Bogotá D. C. Ref: Radicado 000438 del 10/02/2016

CONCEPTO 06090 DE 17 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. EDGAR ANDRES MARTINEZ VALLEJO Carrera 7 No 71-21 Torre A, Piso 8 Bogotá D. C. Ref: Radicado 000438 del 10/02/2016

Recomendaciones jurídicas para que una empresa empiece un negocio en la web

Recomendaciones jurídicas para que una empresa empiece un negocio en la web Por: Germán Realpe Delgado Cuando un empresario quiere iniciar un negocio en línea en muchas ocasiones, no sabe a que normatividad

Recomendaciones jurídicas para que una empresa empiece un negocio en la web Por: Germán Realpe Delgado Cuando un empresario quiere iniciar un negocio en línea en muchas ocasiones, no sabe a que normatividad

Adaptarse a los cambios es una necesidad de primer orden. La facturac ión está camb iando, al igual que muchos procesos en el ámbito de la empresa, y

Adaptarse a los cambios es una necesidad de primer orden. La facturac ión está camb iando, al igual que muchos procesos en el ámbito de la empresa, y Compulisto te da las herramientas c laves para ayudarte

Adaptarse a los cambios es una necesidad de primer orden. La facturac ión está camb iando, al igual que muchos procesos en el ámbito de la empresa, y Compulisto te da las herramientas c laves para ayudarte

NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL IVA

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

CO N S I D E R A N D O

EDUARDO ROMERO RAMOS, Secretario de la Función Pública, con fundamento en los artículos 37 fracciones XV y XXVI de la Ley Orgánica de la Administración Pública Federal; 1, 2, 3, fracciones III, IV y V,

EDUARDO ROMERO RAMOS, Secretario de la Función Pública, con fundamento en los artículos 37 fracciones XV y XXVI de la Ley Orgánica de la Administración Pública Federal; 1, 2, 3, fracciones III, IV y V,

María Jose Lucas Vegas. Guillermo B. Mora Marín. Consejera Técnica Ministerio de Trabajo y Asuntos Sociales

Ley 11/2007 de Acceso Electrónico de los Ciudadanos a los Servicios Públicos, una necesidad de seguridad: Plan Director de Seguridad del Ministerio de Trabajo y Asuntos Sociales. María Jose Lucas Vegas

Ley 11/2007 de Acceso Electrónico de los Ciudadanos a los Servicios Públicos, una necesidad de seguridad: Plan Director de Seguridad del Ministerio de Trabajo y Asuntos Sociales. María Jose Lucas Vegas

Test para emprendedores. Comprueba lo que sabes acerca del emprendimiento

Test para emprendedores Comprueba lo que sabes acerca del emprendimiento TEST PARA EMPRENDEDORES Qué sabes sobre el emprendimiento? Como emprendedor y futuro empresario, deberás acostumbrarte a manejar

Test para emprendedores Comprueba lo que sabes acerca del emprendimiento TEST PARA EMPRENDEDORES Qué sabes sobre el emprendimiento? Como emprendedor y futuro empresario, deberás acostumbrarte a manejar

Nota Técnica SUPUESTOS DE MODIFICACIÓN DE LA BASE IMPONIBLE

NOTA TÉCNICA DE GARRIDO ABOGADOS Y ASESORES FISCALES FISCAL En mayo de 2010, el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, introdujo un

NOTA TÉCNICA DE GARRIDO ABOGADOS Y ASESORES FISCALES FISCAL En mayo de 2010, el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, introdujo un

MANUAL DE PROCEDIMIENTOS DIRECCIÓN DE FINANZAS

PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración y Finanzas DIRECCIÓN DE FINANZAS TOLUCA DE LERDO, MÉXICO FEBRERO DE 2008 PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración

PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración y Finanzas DIRECCIÓN DE FINANZAS TOLUCA DE LERDO, MÉXICO FEBRERO DE 2008 PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración

Módulo: EMPRESA EN EL AULA. CICLO DE GRADO MEDIO GESTIÓNADMINISTRATIVA CURSO 2012/2013 Profesora: Mª Paz FERNÁNDEZ JIMÉNEZ

Módulo: EMPRESA EN EL AULA CICLO DE GRADO MEDIO GESTIÓNADMINISTRATIVA CURSO 2012/2013 Profesora: Mª Paz FERNÁNDEZ JIMÉNEZ 2 INDICE 1. Introducción 2. Objetivos generales del módulo 3. Temporalización del

Módulo: EMPRESA EN EL AULA CICLO DE GRADO MEDIO GESTIÓNADMINISTRATIVA CURSO 2012/2013 Profesora: Mª Paz FERNÁNDEZ JIMÉNEZ 2 INDICE 1. Introducción 2. Objetivos generales del módulo 3. Temporalización del

Tecnología a la carta para cada empresa

Historia de Éxito de Clientes SAP Electrónica Industrial DICOEL Tecnología a la carta para cada empresa Partner de implementación 2 Historia de Éxito de Clientes SAP Electrónica Industrial DICOEL DICOEL

Historia de Éxito de Clientes SAP Electrónica Industrial DICOEL Tecnología a la carta para cada empresa Partner de implementación 2 Historia de Éxito de Clientes SAP Electrónica Industrial DICOEL DICOEL

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Condiciones técnicas normalizadas del punto general de entrada de facturas electrónicas.

ECONOMÍA Factura electrónica Condiciones técnicas normalizadas del punto general de entrada de facturas Resolución de 10 de octubre de 2014, de la Secretaría de Estado de Administraciones Públicas y de

ECONOMÍA Factura electrónica Condiciones técnicas normalizadas del punto general de entrada de facturas Resolución de 10 de octubre de 2014, de la Secretaría de Estado de Administraciones Públicas y de

?Posibilidad de canjear los tiques previamente expedidos por facturas.

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Servicios registrales por medios electrónicos

Servicios registrales por medios electrónicos C A M A R A D E C O MERCIO D E MEDELLIN PA R A A N T I OQUIA. E R I C K R I N C O N C A R D E N A S G e r e n te G e n e r a l e r i c k. r i ncon@certicamara.com

Servicios registrales por medios electrónicos C A M A R A D E C O MERCIO D E MEDELLIN PA R A A N T I OQUIA. E R I C K R I N C O N C A R D E N A S G e r e n te G e n e r a l e r i c k. r i ncon@certicamara.com

La factura electrónica, un nuevo avance

La factura electrónica, un nuevo avance POR JUAN JOSÉ SEGURA ANDUEZA 36 boletic La Sociedad de la Información encuentra en la factura electrónica una genuina y clara manifestación de su significado y de

La factura electrónica, un nuevo avance POR JUAN JOSÉ SEGURA ANDUEZA 36 boletic La Sociedad de la Información encuentra en la factura electrónica una genuina y clara manifestación de su significado y de

MODELO DE REQUISITOS PARA DOCUMENTOS ELECTRÓNICOS

MODELO DE REQUISITOS PARA DOCUMENTOS ELECTRÓNICOS Gestión Administrativa y Financiera Diciembre 2015 Tabla de contenido I CONTENIDO... 3 1. Introducción.... 4 2. Objetivo... 4 3. Definición... 4 4. Alcance....

MODELO DE REQUISITOS PARA DOCUMENTOS ELECTRÓNICOS Gestión Administrativa y Financiera Diciembre 2015 Tabla de contenido I CONTENIDO... 3 1. Introducción.... 4 2. Objetivo... 4 3. Definición... 4 4. Alcance....

REGLAMENTO GENERAL A LA LEY DE COMERCIO ELECTRÓNICO, FIRMAS ELECTRÓNICAS Y MENSAJES DE DATOS. No. 3496

REGLAMENTO GENERAL A LA LEY DE COMERCIO ELECTRÓNICO, FIRMAS ELECTRÓNICAS Y MENSAJES DE DATOS No. 3496 Gustavo Noboa Bejarano PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA Considerando: Que mediante Ley No.

REGLAMENTO GENERAL A LA LEY DE COMERCIO ELECTRÓNICO, FIRMAS ELECTRÓNICAS Y MENSAJES DE DATOS No. 3496 Gustavo Noboa Bejarano PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA Considerando: Que mediante Ley No.

empresa, con el fin de recabar la informaciónnecesaria para poder identificar los ficheros existentes.

Qué es la LOPD? La Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal (LOPD), y el Real Decreto 1720/2007, de 21 de diciembre, por el que se aprueba el Reglamento de

Qué es la LOPD? La Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal (LOPD), y el Real Decreto 1720/2007, de 21 de diciembre, por el que se aprueba el Reglamento de

O30/4/2015. Orden de 30 de abril de 2015, de la Consejería de Presidencia, Justicia e Igualdad, por la que

ADMININSTRACIÓN ELECTRÓNICA: POLÍTICA DE IDENTIFICACIÓN Y AUTENTICACIÓN O30/4/2015 Orden de 30 de abril de 2015, de la Consejería de Presidencia, Justicia e Igualdad, por la que se aprueba la política

ADMININSTRACIÓN ELECTRÓNICA: POLÍTICA DE IDENTIFICACIÓN Y AUTENTICACIÓN O30/4/2015 Orden de 30 de abril de 2015, de la Consejería de Presidencia, Justicia e Igualdad, por la que se aprueba la política

o o o o o o o Acuerdo sobre Liquidación Automática Provisional Previa a la Resolución de Devolución de Impuesto al Valor Agregado (IVA) a Exportadores de Bienes El compareciente legalmente

o o o o o o o Acuerdo sobre Liquidación Automática Provisional Previa a la Resolución de Devolución de Impuesto al Valor Agregado (IVA) a Exportadores de Bienes El compareciente legalmente

LA PLANIFICACIÓN ESTRATÉGICA EN MATERIA TIC EN EL ÁMBITO DE LA AGE

LA PLANIFICACIÓN ESTRATÉGICA EN MATERIA TIC EN EL ÁMBITO DE LA AGE Subdirector General de Planificación y Coordinación Informática Ministerio de Trabajo y Asuntos Sociales Palabras clave Planificación

LA PLANIFICACIÓN ESTRATÉGICA EN MATERIA TIC EN EL ÁMBITO DE LA AGE Subdirector General de Planificación y Coordinación Informática Ministerio de Trabajo y Asuntos Sociales Palabras clave Planificación

Un mensaje electrónico sustituye al actual documento administrativo de acompañamiento en formato papel

1. Qué es el EMCS interno? Es un sistema informatizado de control que va a permitir a la Administración Tributaria obtener información en tiempo real sobre los movimientos de productos sujetos a impuestos

1. Qué es el EMCS interno? Es un sistema informatizado de control que va a permitir a la Administración Tributaria obtener información en tiempo real sobre los movimientos de productos sujetos a impuestos

MODELO 347: DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS

MODELO 347: DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS Qué es el modelo 347?... 2 Normativa aplicable.... 2 Obligados a presentar el modelo 347.... 3 Qué operaciones se excluyen del modelo

MODELO 347: DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS Qué es el modelo 347?... 2 Normativa aplicable.... 2 Obligados a presentar el modelo 347.... 3 Qué operaciones se excluyen del modelo

INFORME: PAGO DE LAS DEUDAS POR PARTE DE LAS ADMINISTRACIONES PUBLICAS

INFORME: PAGO DE LAS DEUDAS POR PARTE DE LAS ADMINISTRACIONES PUBLICAS Con la entrada en vigor de la Ley 15/2010 de 5 de julio se introduce un nuevo régimen en el pago de las facturas por partes de las

INFORME: PAGO DE LAS DEUDAS POR PARTE DE LAS ADMINISTRACIONES PUBLICAS Con la entrada en vigor de la Ley 15/2010 de 5 de julio se introduce un nuevo régimen en el pago de las facturas por partes de las

Tutorial: Emisión de facturas electrónicas de forma sencilla Emisión de Facturas Electrónicas de forma sencilla Necesito el consentimiento de mi cliente para poder facturarle electrónicamente? Sí, para

Tutorial: Emisión de facturas electrónicas de forma sencilla Emisión de Facturas Electrónicas de forma sencilla Necesito el consentimiento de mi cliente para poder facturarle electrónicamente? Sí, para

(B.O.E. de 7 de mayo de 2005)

") Página 1 de 9 RESOLUCIÓN DE 29 DE MARZO DE 2005, DE LA DIRECCIÓN GENERAL DEL CATASTRO, POR LA QUE SE APRUEBA EL RÉGIMEN DE ESTABLECIMIENTO Y FUNCIONAMIENTO DE LOS PUNTOS DE INFORMACIÓN CATASTRAL. (B.O.E.

Página 1 de 9 RESOLUCIÓN DE 29 DE MARZO DE 2005, DE LA DIRECCIÓN GENERAL DEL CATASTRO, POR LA QUE SE APRUEBA EL RÉGIMEN DE ESTABLECIMIENTO Y FUNCIONAMIENTO DE LOS PUNTOS DE INFORMACIÓN CATASTRAL. (B.O.E.

Resolución 1565 de 6 de Junio de 2014, por el cual se adopta la GUÍA METODOLÓGICA PARA LA ELABORACIÓN DEL PLAN ESTRATÉGICO DE SEGURIDAD VIAL EN

Resolución 1565 de 6 de Junio de 2014, por el cual se adopta la GUÍA METODOLÓGICA PARA LA ELABORACIÓN DEL PLAN ESTRATÉGICO DE SEGURIDAD VIAL EN ENTIDADES, ORGANIZACIONES O EMPRESAS, PÚBLICAS O PRIVADAS.

Resolución 1565 de 6 de Junio de 2014, por el cual se adopta la GUÍA METODOLÓGICA PARA LA ELABORACIÓN DEL PLAN ESTRATÉGICO DE SEGURIDAD VIAL EN ENTIDADES, ORGANIZACIONES O EMPRESAS, PÚBLICAS O PRIVADAS.

ENFOQUE GLOBAL DE SISTEMAS DE FACTURACIÓN ELECTRÓNICA Y CERTIFICADA. 5 marzo de 2009

ENFOQUE GLOBAL DE SISTEMAS DE FACTURACIÓN ELECTRÓNICA Y CERTIFICADA 5 marzo de 2009 INDICE 01 Factura Electrónica y Certificada Definiciones y Ventajas. Datos de uso. Ámbito Legal Requerimientos de emisión

ENFOQUE GLOBAL DE SISTEMAS DE FACTURACIÓN ELECTRÓNICA Y CERTIFICADA 5 marzo de 2009 INDICE 01 Factura Electrónica y Certificada Definiciones y Ventajas. Datos de uso. Ámbito Legal Requerimientos de emisión

SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) Departamento de Gestión Tributaria

Departamento de Gestión Tributaria") SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) 1. OBJETIVO 1. Doble OBJETIVO Asistencia al contribuyente Datos fiscales OBJETIVO Mejora en el control tributario Nuevo modelo de control tributario 1.1 Asistencia

SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) 1. OBJETIVO 1. Doble OBJETIVO Asistencia al contribuyente Datos fiscales OBJETIVO Mejora en el control tributario Nuevo modelo de control tributario 1.1 Asistencia

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

REGLAMENTO DEL USO DE LA CORRESPONDENCIA ELECTRÓNICA DE VALIDEZ INTERNA PARA EL MUNICIPIO DE SAN PEDRO, TLAQUEPAQUE, JALISCO.

REGLAMENTO DEL USO DE LA CORRESPONDENCIA ELECTRÓNICA DE VALIDEZ INTERNA PARA EL MUNICIPIO DE SAN PEDRO, TLAQUEPAQUE, JALISCO. CAPÍTULO I DEL OBJETO Y ÁMBITO DE APLICACIÓN Artículo 1.- El presente ordenamiento

REGLAMENTO DEL USO DE LA CORRESPONDENCIA ELECTRÓNICA DE VALIDEZ INTERNA PARA EL MUNICIPIO DE SAN PEDRO, TLAQUEPAQUE, JALISCO. CAPÍTULO I DEL OBJETO Y ÁMBITO DE APLICACIÓN Artículo 1.- El presente ordenamiento

Facturas Electrónicamente Firmadas en formato XML

MICHELIN ESPAÑA PORTUGAL S.A. 1 Descripción Estimado Cliente: Ponemos a su disposición un Servicio que le permitirá el acceso rápido, al Portal (Clientes), donde encontrará los documentos electrónicos

MICHELIN ESPAÑA PORTUGAL S.A. 1 Descripción Estimado Cliente: Ponemos a su disposición un Servicio que le permitirá el acceso rápido, al Portal (Clientes), donde encontrará los documentos electrónicos

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Guillermo Valls Esponda Administrador General de Servicios al Contribuyente

Intercambio de información entre el contribuyente y el SAT, a través de aplicaciones tecnológicas vanguardistas y confiables, para un mejor control y servicio fácil, oportuno y seguro. Guillermo Valls

Intercambio de información entre el contribuyente y el SAT, a través de aplicaciones tecnológicas vanguardistas y confiables, para un mejor control y servicio fácil, oportuno y seguro. Guillermo Valls

Hacienda. Modelos Oficiales

Hacienda Modelos Oficiales Sumario 1. Introducción... 2 2. Modelos de I.V.A.... 2 2.1. Modelo 303... 2 2.2. Modelo 340... 4 2.3. Modelo 390... 5 3. Modelos de I.R.P.F.... 7 3.1. Modelo 111... 7 3.2. Modelo

Hacienda Modelos Oficiales Sumario 1. Introducción... 2 2. Modelos de I.V.A.... 2 2.1. Modelo 303... 2 2.2. Modelo 340... 4 2.3. Modelo 390... 5 3. Modelos de I.R.P.F.... 7 3.1. Modelo 111... 7 3.2. Modelo

Pesa a algunas firmas dar factura digital Jorge Ramos

Pesa a algunas firmas dar factura digital Hasta noviembre pasado, sólo 6% de los contribuyentes obligados a emitir el comprobante digital se había cambiado al nuevo sistema Publicado por Jorge Ramos el

Pesa a algunas firmas dar factura digital Hasta noviembre pasado, sólo 6% de los contribuyentes obligados a emitir el comprobante digital se había cambiado al nuevo sistema Publicado por Jorge Ramos el

Octubre de 2014. Plan de avances en Transparencia y Buen Gobierno del Ayuntamiento de Zamora

Octubre de 2014 Plan de avances en Transparencia y Buen Gobierno del Ayuntamiento de Zamora Índice CARTA ABIERTA A LA CIUDADANÍA DE ZAMORA... 3 1.EL PLAN DE AVANCES EN TRANSPARENCIA Y BUEN GOBIERNO DEL

Octubre de 2014 Plan de avances en Transparencia y Buen Gobierno del Ayuntamiento de Zamora Índice CARTA ABIERTA A LA CIUDADANÍA DE ZAMORA... 3 1.EL PLAN DE AVANCES EN TRANSPARENCIA Y BUEN GOBIERNO DEL

S2A004 Seminario práctico de gestión de PYMES

Objetivos perseguidos Uno de los retos más atractivos que debemos afrontar a lo largo de nuestra vida profesional lo constituye la materialización de un proyecto empresarial a través de la mejor de las

Objetivos perseguidos Uno de los retos más atractivos que debemos afrontar a lo largo de nuestra vida profesional lo constituye la materialización de un proyecto empresarial a través de la mejor de las

I. Disposiciones generales

30852 I. Disposiciones generales Consejería de Presidencia, Justicia e Igualdad 5864 ORDEN de 21 de noviembre de 2013, por la que se aprueba el esquema de metadatos en el ámbito de la administración electrónica

30852 I. Disposiciones generales Consejería de Presidencia, Justicia e Igualdad 5864 ORDEN de 21 de noviembre de 2013, por la que se aprueba el esquema de metadatos en el ámbito de la administración electrónica

Diseño de Productos y Servicios Turísticos Locales

Diseño de Productos y Servicios Turísticos Locales Titulación certificada por EUROINNOVA BUSINESS SCHOOL Diseño de Productos y Servicios Turísticos Locales Diseño de Productos y Servicios Turísticos Locales

Diseño de Productos y Servicios Turísticos Locales Titulación certificada por EUROINNOVA BUSINESS SCHOOL Diseño de Productos y Servicios Turísticos Locales Diseño de Productos y Servicios Turísticos Locales

TRAMITACIÓN DE LAS FACTURAS ELECTRÓNICAS GESTIÓN DE LAS UNIDADES TRAMITADORAS

TRAMITACIÓN DE LAS FACTURAS ELECTRÓNICAS GESTIÓN DE LAS UNIDADES TRAMITADORAS Facturación electrónica a la UPCT. Obligaciones del proveedor. De conformidad con lo establecido en la Ley 25/2013 de 27 de

TRAMITACIÓN DE LAS FACTURAS ELECTRÓNICAS GESTIÓN DE LAS UNIDADES TRAMITADORAS Facturación electrónica a la UPCT. Obligaciones del proveedor. De conformidad con lo establecido en la Ley 25/2013 de 27 de

FACTURACIÓN y CONDICIÓN DE AUTÓNOMO. Definición de factura

FACTURACIÓN y CONDICIÓN DE AUTÓNOMO Definición de factura La factura es el documento emitido por el acreedor, derivado de una operación de compraventa o de una prestación de servicios y que expresa la

FACTURACIÓN y CONDICIÓN DE AUTÓNOMO Definición de factura La factura es el documento emitido por el acreedor, derivado de una operación de compraventa o de una prestación de servicios y que expresa la