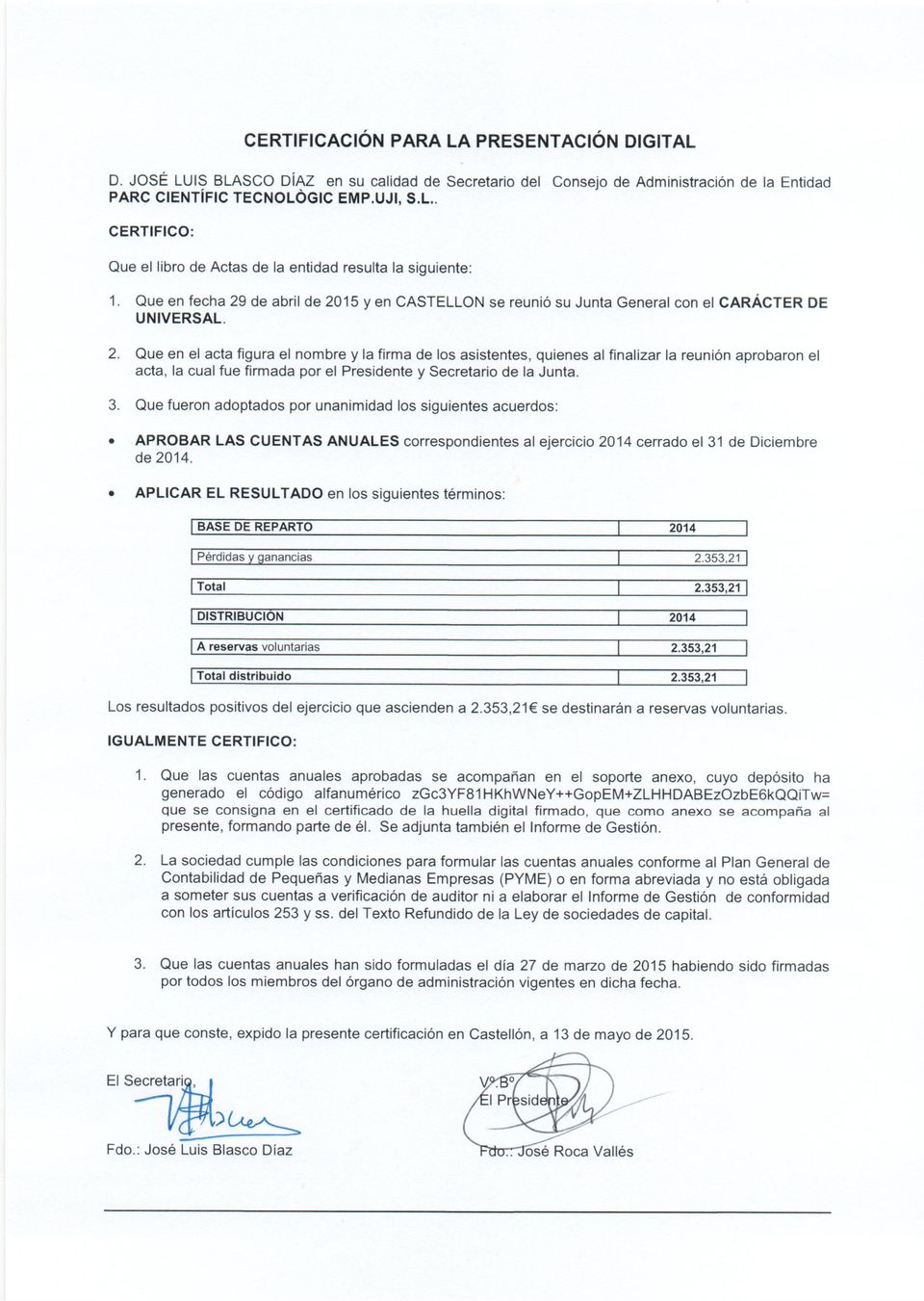

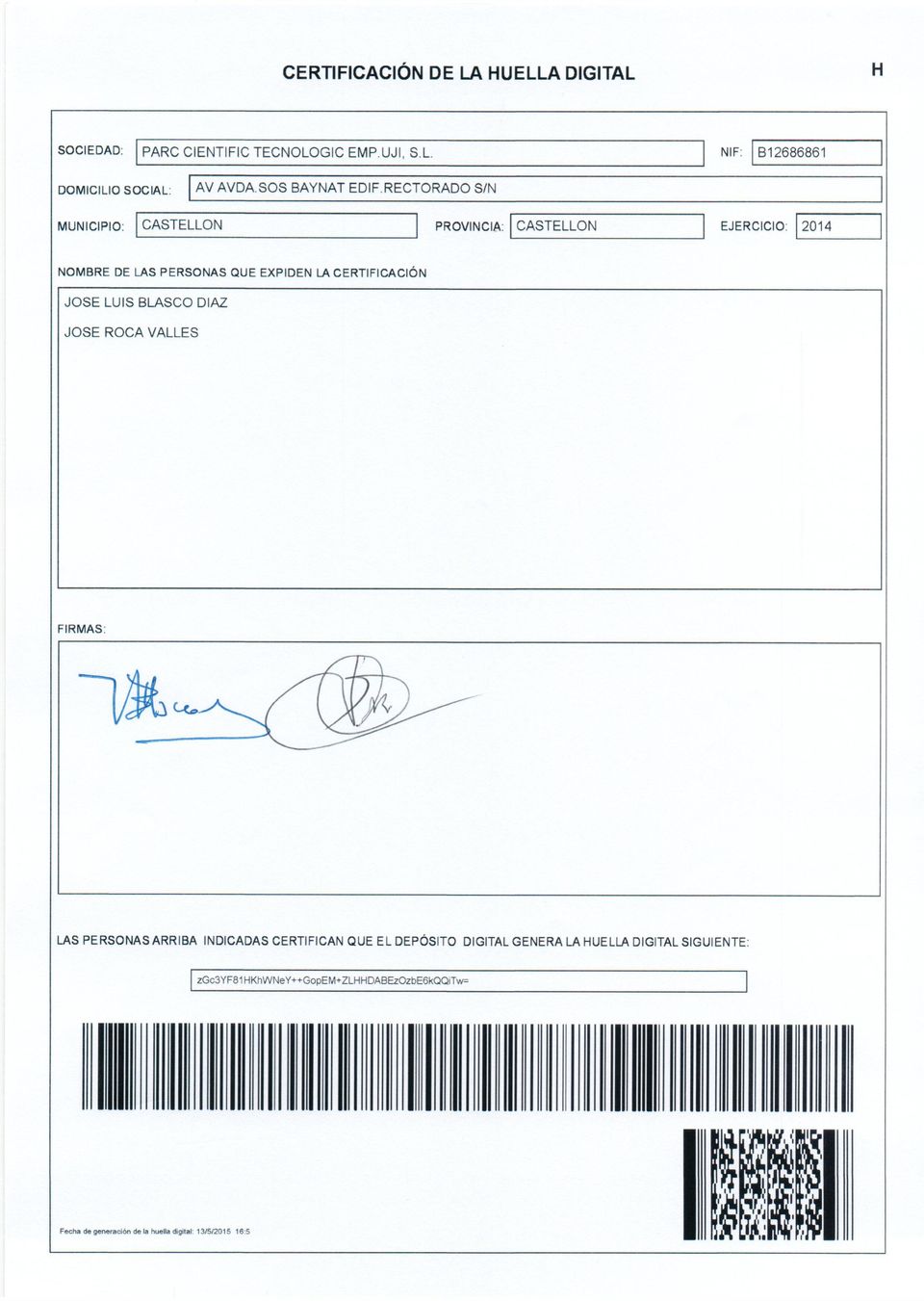

DEPÓSITO DE CUENTAS. HUELLA DIGITAL : zgc3yf81hkhwney++gopem+zlhhdabezozbe6kqqitw=

|

|

|

- Juan Antonio Quintana Suárez

- hace 8 años

- Vistas:

Transcripción

1 REGISTRO MERCANTIL DE CASTELLÓN AVENIDA DEL MAR, CASTELLON DEPÓSITO DE CUENTAS Entidad: PARC CIENTIFIC TECNOLOGIC EMPRESARIAL DE LA UNIVERSITAT JAUME I SL Cierre ejercicio: 31/12/2014 Número entrada: 2/2015/500910,0 HUELLA DIGITAL : zgc3yf81hkhwney++gopem+zlhhdabezozbe6kqqitw= El Registrador Mercantil que suscribe, previo examen y calificación del depósito de cuentas que antecede, de conformidad con los artículos 18 del Código de Comercio y 6 y 368 del Reglamento del Registro Mercantil ha procedido a su depósito bajo el número de archivo 3/2015/1024. Los asientos del Registro están bajo la salvaguarda de los Tribunales. CASTELLON, a tres de junio de dos mil quince.

2 REGISTRO MERCANTIL DE CASTELLÓN AVENIDA DEL MAR, CASTELLON A los efectos de la Ley Orgánica 15/1999 de 13 de diciembre, de Protección de Datos de carácter personal queda informado de que: 1.- Los datos personales expresados en el presente documento han sido incorporados al fichero del Registro y a los ficheros que se llevan en base al anterior, cuyo responsable es el Registrador y cuyo uso y fin del tratamiento es el previsto expresamente en la normativa registral. La información en ellos contenida sólo será comunicada en los supuestos previstos legalmente, o con objeto de satisfacer las solicitudes de publicidad formal que se formulen de acuerdo con la legislación registral. 2.- En cuanto resulte compatible con la legislación específica del Registro, se reconoce a los interesados los derechos de acceso, rectificación, cancelación y oposición establecidos en la Ley Orgánica citada pudiendo ejercitarlos dirigiendo un escrito a la dirección del Registro. 3.- La obtención y tratamiento de sus datos en la forma indicada, es condición necesaria para la prestación de estos servicios.

3 ACUSE DE RECIBO Page 1 of 1 ACUSE DE RECIBO IDENTIFICADOR WEB REFERENCIA DEL DOCUMENTO PARC CIENTIFIC UJI_CCAA14 ENVIADO POR Francisca Borras Vidal D.N.I R RECIBIDO EN REGISTRO MERCANTIL DE CASTELLO/CASTELLON NÚMERO DE ENTRADA EN EL REGISTRO 2015/2/ Fecha 21/05/ :42:54 Dicho documento firmado por: D./Dª. Francisca Borras Vidal D.N.I R Fecha 21/05/ :42: /05/2015

4 DATOS GENERALES DE IDENTIFICACIÓN IDP IDENTIFICACIÓN DE LA EMPRESA SA: SL: Forma jurídica NIF: B Otras: Denominación social: Domicilio social: PARC CIENTIFIC TECNOLOGIC EMP.UJI, S.L. AV AVDA.SOS BAYNAT EDIF.RECTORADO S/N Municipio: CASTELLON Provincia: CASTELLON Código postal: Teléfono: NO APTO PARA SU PRESENTACIÓN COMO DEPÓSITO EN PAPEL EN EL REGISTRO MERCANTIL Dirección de de contacto de la empresa ACTIVIDAD Actividad principal: GESTION Y EXPLOTAC.PARQUE CIENTIFICO UJI Código CNAE: (1) PERSONAL ASALARIADO a) Número medio de personas empleadas en el curso del ejercicio, por tipo de contrato y empleo con discapacidad: EJERCICIO (2) EJERCICIO (3) FIJO (4): ,00 3,00 NO FIJO (5): Del cual: Personas empleadas con discapacidad mayor o igual al 33% (o calificación equivalente local): b) Personal asalariado al término del ejercicio, por tipo de contrato y por sexo: EJERCICIO (2) EJERCICIO (3) HOMBRES MUJERES HOMBRES MUJERES FIJO: NO FIJO: PRESENTACIÓN DE CUENTAS EJERCICIO 2014 (2) EJERCICIO 2013 (3) AÑO MES DÍA AÑO MES DÍA Fecha de inicio a la que van referidas las cuentas: Fecha de cierre a la que van referidas las cuentas: Número de páginas presentadas al depósito: En caso de no figurar consignadas cifras en alguno de los ejercicios, indique la causa: MICROEMPRESAS Marque con una X si la empresa ha optado por la adopción conjunta de los criterios específicos, aplicables por microempresas, previstos en el Plan General de Contabilidad de PYMES (6) No (1) Según las clases (cuatro dígitos) de la Clasificación Nacional de Actividades Económicas 2009 (CNAE 2009), aprobada por el Real Decreto 475/2007, de 13 de abril (BOE de ). (2) Ejercicio al que van referidas las cuentas anuales. (3) Ejercicio anterior. (4) Para calcular el número medio de personal fijo, tenga en cuenta los siguientes criterios: a) Si en el año no ha habido importantes movimientos de la plantilla, indique aquí la semisuma de los fijos a principio y a fin de ejercicio. b) Si ha habido movimientos, calcule la suma de la plantilla en cada uno de los meses del año y divídala por doce. c) Si hubo regulación temporal de empleo o de jornada, el personal afectado por la misma debe incluirse como personal fijo, pero solo en la proporción que corresponda a la fracción del año o jornada del año efectivamente trabajada. (5) Puede calcular el personal no fijo medio sumando el total de semanas que han trabajado sus empleados no fijos y dividiendo por 52 semanas. También puede hacer esta operación (equivalente a la anterior): n.º medio de semanas trabajadas n.º de personas contratadas 52 (6) En relación con la contabilización de los acuerdos de arrendamiento financiero y otros de naturaleza similar, y el impuesto sobre beneficios.

PERSONAL ASALARIADO a) Número medio de personas empleadas en el curso del ejercicio, por tipo de contrato y empleo con discapacidad: 2014 2013")

5

6

7 BALANCE DE PYMES BP1 NIF: B UNIDAD (1) DENOMINACIÓN SOCIAL: Euros PARC CIENTIFIC TECNOLOGIC EMP.UJI, S.L. Espacio destinado para las firmas de los administradores ACTIVO A) ACTIVO NO CORRIENTE I. Inmovilizado intangible II. Inmovilizado material NOTAS DE LA MEMORIA EJERCICIO 2014 (2) EJERCICIO 2013 (3) 3.672, , , , , ,25 NO APTO PARA SU PRESENTACIÓN COMO DEPÓSITO EN PAPEL EN EL REGISTRO MERCANTIL III. Inversiones inmobiliarias IV. Inversiones en empresas del grupo y asociadas a largo plazo V. Inversiones financieras a largo plazo VI. Activos por impuesto diferido VII. Deudores comerciales no corrientes B) ACTIVO CORRIENTE I. Existencias II. Deudores comerciales y otras cuentas a cobrar Clientes por ventas y prestaciones de servicios a) Clientes por ventas y prestaciones de servicios a largo plazo b) Clientes por ventas y prestaciones de servicios a corto plazo Accionistas (socios) por desembolsos exigidos Otros deudores III. Inversiones en empresas del grupo y asociadas a corto plazo IV. Inversiones financieras a corto plazo V. Periodificaciones a corto plazo VI. Efectivo y otros activos líquidos equivalentes TOTAL ACTIVO (A + B) ,26 663, , ,24 343, , , , , , , , , , , , ,38 (1) Todos los documentos que integran las cuentas anuales se elaborarán expresando sus valores en euros. (2) Ejercicio al que van referidas las cuentas anuales. (3) Ejercicio anterior.

8 BALANCE DE PYMES BP2.1 NIF: B DENOMINACIÓN SOCIAL: PARC CIENTIFIC TECNOLOGIC EMP.UJI, S.L. Espacio destinado para las firmas de los administradores NO APTO PARA SU PRESENTACIÓN COMO DEPÓSITO EN PAPEL EN EL REGISTRO MERCANTIL PATRIMONIO NETO Y PASIVO A) PATRIMONIO NETO A-1) Fondos propios I. Capital Capital escriturado (Capital no exigido) II. Prima de emisión III. Reservas IV. (Acciones y participaciones en patrimonio propias) V. Resultados de ejercicios anteriores VI. Otras aportaciones de socios VII. Resultado del ejercicio VIII. (Dividendo a cuenta) A-2) Ajustes en patrimonio neto A-3) Subvenciones, donaciones y legados recibidos B) PASIVO NO CORRIENTE I. Provisiones a largo plazo II. Deudas a largo plazo Deudas con entidades de crédito Acreedores por arrendamiento financiero Otras deudas a largo plazo III. Deudas con empresas del grupo y asociadas a largo plazo IV. Pasivos por impuesto diferido V. Periodificaciones a largo plazo VI. Acreedores comerciales no corrientes VII. Deuda con características especiales a largo plazo NOTAS DE LA MEMORIA EJERCICIO 2014 (1) EJERCICIO 2013 (2) , , , , , , , , , , , , ,40 61,65 61,65 (1) Ejercicio al que van referidas las cuentas anuales. (2) Ejercicio anterior.

........... 21400 V. Resultados de ejercicios anteriores......................... 21500 VI.")

9 BALANCE DE PYMES BP2.2 NIF: B DENOMINACIÓN SOCIAL: PARC CIENTIFIC TECNOLOGIC EMP.UJI, S.L. Espacio destinado para las firmas de los administradores PATRIMONIO NETO Y PASIVO C) PASIVO CORRIENTE NOTAS DE LA MEMORIA EJERCICIO 2014 (1) EJERCICIO 2013 (2) , ,45 I. Provisiones a corto plazo II. Deudas a corto plazo ,52 278,02 NO APTO PARA SU PRESENTACIÓN COMO DEPÓSITO EN PAPEL EN EL REGISTRO MERCANTIL 1. Deudas con entidades de crédito Acreedores por arrendamiento financiero Otras deudas a corto plazo III. Deudas con empresas del grupo y asociadas a corto plazo IV. Acreedores comerciales y otras cuentas a pagar Proveedores a) Proveedores a largo plazo b) Proveedores a corto plazo Otros acreedores V. Periodificaciones a corto plazo VI. Deuda con características especiales a corto plazo TOTAL PATRIMONIO NETO Y PASIVO (A + B + C) ,52 278, , ,43 65,00 67,29 65,00 67, , , , ,38 (1) Ejercicio al que van referidas las cuentas anuales. (2) Ejercicio anterior.

10 CUENTA DE PÉRDIDAS Y GANANCIAS DE PYMES PP NIF: B DENOMINACIÓN SOCIAL: PARC CIENTIFIC TECNOLOGIC EMP.UJI, S.L. Espacio destinado para las firmas de los administradores (DEBE) / HABER 1. Importe neto de la cifra de negocios Variación de existencias de productos terminados y en curso de fabricación NOTAS DE LA MEMORIA EJERCICIO 2014 (1) EJERCICIO 2013 (2) , ,42 3. Trabajos realizados por la empresa para su activo NO APTO PARA SU PRESENTACIÓN COMO DEPÓSITO EN PAPEL EN EL REGISTRO MERCANTIL 4. Aprovisionamientos Otros ingresos de explotación Gastos de personal Otros gastos de explotación Amortización del inmovilizado Imputación de subvenciones de inmovilizado no financiero y otras Excesos de provisiones Deterioro y resultado por enajenaciones del inmovilizado Otros resultados A) RESULTADO DE EXPLOTACIÓN ( ) Ingresos financieros a) Imputación de subvenciones, donaciones y legados de carácter financiero b) Otros ingresos financieros Gastos financieros Variación de valor razonable en instrumentos financieros Diferencias de cambio Deterioro y resultado por enajenaciones de instrumentos financieros Otros ingresos y gastos de carácter financiero a) Incorporación al activo de gastos financieros b) Ingresos financieros derivados de convenios de acreedores c) Resto de ingresos y gastos B) RESULTADO FINANCIERO ( ) C) RESULTADO ANTES DE IMPUESTOS (A + B) Impuestos sobre beneficios D) RESULTADO DEL EJERCICIO (C + 19) , , , , , , , , , ,73-50,00-0, , ,42 5,40 11,82 5,40 11,82 5,40 11, , ,24-578, , , ,40 (1) Ejercicio al que van referidas las cuentas anuales. (2) Ejercicio anterior.

11 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO DE PYMES PNP.1 NIF: B DENOMINACIÓN SOCIAL: PARC CIENTIFIC TECNOLOGIC EMP.UJI, S.L. Espacio destinado para las firmas de los administradores ESCRITURADO CAPITAL (NO EXIGIDO) PRIMA DE EMISIÓN NO APTO PARA SU PRESENTACIÓN COMO DEPÓSITO EN PAPEL EN EL REGISTRO MERCANTIL A) SALDO, FINAL DEL EJERCICIO 2012 (1) ,00 I. Ajustes por cambios de criterio del ejercicio 2012 (1) y anteriores II. Ajustes por errores del ejercicio 2012 (1) y anteriores B) SALDO AJUSTADO, INICIO DEL EJERCICIO 2013 (2) ,00 I. Resultado de la cuenta de pérdidas y ganancias II. Ingresos y gastos reconocidos en patrimonio neto Ingresos fiscales a distribuir en varios ejercicios Otros ingresos y gastos reconocidos en patrimonio neto III. Operaciones con socios o propietarios Aumentos de capital ( ) Reducciones de capital Otras operaciones con socios o propietarios IV. Otras variaciones del patrimonio neto Movimiento de la Reserva de Revalorización (4) Otras variaciones C) SALDO, FINAL DEL EJERCICIO 2013 (2) I. Ajustes por cambios de criterio en el ejercicio 2013 (2) II. Ajustes por errores del ejercicio 2013 (2) D) SALDO AJUSTADO, INICIO DEL EJERCICIO 2014 (3) I. Resultado de la cuenta de pérdidas y ganancias II. Ingresos y gastos reconocidos en patrimonio neto Ingresos fiscales a distribuir en varios ejercicios Otros ingresos fiscales reconocidos en patrimonio neto , ,00 CONTINÚA EN LA PÁGINA PNP.2 III. Operaciones con socios o propietarios Aumentos de capital ( ) Reducciones de capital Otras operaciones con socios o propietarios IV. Otras variaciones del patrimonio neto Movimiento de la Reserva de Revalorización (4) Otras variaciones E) SALDO, FINAL DEL EJERCICIO 2014 (3) ,00 (1) Ejercicio N-2. (2) Ejercicio anterior al que van referidas las cuentas anuales (N-1). (3) Ejercicio al que van referidas las cuentas anuales (N). (4) Reserva de revalorización de la Ley 16/2012, de 27 de diciembre. Las empresas acogidas a disposiciones de revalorización distintas de la Ley 16/2012 deberán detallar la norma legal en la que se basan.

12 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO DE PYMES PNP.2 NIF: B DENOMINACIÓN SOCIAL: PARC CIENTIFIC TECNOLOGIC EMP.UJI, S.L. Espacio destinado para las firmas de los administradores RESERVAS (ACCIONES Y PARTICIPACIONES EN PATRIMONIO PROPIAS) RESULTADOS DE EJERCICIOS ANTERIORES NO APTO PARA SU PRESENTACIÓN COMO DEPÓSITO EN PAPEL EN EL REGISTRO MERCANTIL VIENE DE LA PÁGINA PNP.1 A) SALDO, FINAL DEL EJERCICIO 2012 (1) ,05 I. Ajustes por cambios de criterio del ejercicio 2012 (1) y anteriores II. Ajustes por errores del ejercicio 2012 (1) y anteriores B) SALDO AJUSTADO, INICIO DEL EJERCICIO 2013 (2) ,05 I. Resultado de la cuenta de pérdidas y ganancias II. Ingresos y gastos reconocidos en patrimonio neto Ingresos fiscales a distribuir en varios ejercicios Otros ingresos y gastos reconocidos en patrimonio neto III. Operaciones con socios o propietarios Aumentos de capital ( ) Reducciones de capital Otras operaciones con socios o propietarios IV. Otras variaciones del patrimonio neto Movimiento de la Reserva de Revalorización (4) Otras variaciones C) SALDO, FINAL DEL EJERCICIO 2013 (2) I. Ajustes por cambios de criterio en el ejercicio 2013 (2) II. Ajustes por errores del ejercicio 2013 (2) D) SALDO AJUSTADO, INICIO DEL EJERCICIO 2014 (3) I. Resultado de la cuenta de pérdidas y ganancias II. Ingresos y gastos reconocidos en patrimonio neto Ingresos fiscales a distribuir en varios ejercicios Otros ingresos fiscales reconocidos en patrimonio neto , , , , , ,17 CONTINÚA EN LA PÁGINA PNP.3 III. Operaciones con socios o propietarios Aumentos de capital ( ) Reducciones de capital Otras operaciones con socios o propietarios IV. Otras variaciones del patrimonio neto Movimiento de la Reserva de Revalorización (4) Otras variaciones E) SALDO, FINAL DEL EJERCICIO 2014 (3) , , , , ,28 (1) Ejercicio N-2. (2) Ejercicio anterior al que van referidas las cuentas anuales (N-1). (3) Ejercicio al que van referidas las cuentas anuales (N). (4) Reserva de revalorización de la Ley 16/2012, de 27 de diciembre. Las empresas acogidas a disposiciones de revalorización distintas de la Ley 16/2012 deberán detallar la norma legal en la que se basan.

13 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO DE PYMES PNP.3 NIF: B DENOMINACIÓN SOCIAL: PARC CIENTIFIC TECNOLOGIC EMP.UJI, S.L. Espacio destinado para las firmas de los administradores OTRAS APORTACIONES DE SOCIOS RESULTADO DEL EJERCICIO (DIVIDENDO A CUENTA) NO APTO PARA SU PRESENTACIÓN COMO DEPÓSITO EN PAPEL EN EL REGISTRO MERCANTIL VIENE DE LA PÁGINA PNP A) SALDO, FINAL DEL EJERCICIO 2012 (1) ,17 I. Ajustes por cambios de criterio del ejercicio 2012 (1) y anteriores II. Ajustes por errores del ejercicio 2012 (1) y anteriores B) SALDO AJUSTADO, INICIO DEL EJERCICIO 2013 (2) ,17 I. Resultado de la cuenta de pérdidas y ganancias II. Ingresos y gastos reconocidos en patrimonio neto Ingresos fiscales a distribuir en varios ejercicios Otros ingresos y gastos reconocidos en patrimonio neto III. Operaciones con socios o propietarios Aumentos de capital ( ) Reducciones de capital Otras operaciones con socios o propietarios IV. Otras variaciones del patrimonio neto Movimiento de la Reserva de Revalorización (4) Otras variaciones C) SALDO, FINAL DEL EJERCICIO 2013 (2) I. Ajustes por cambios de criterio en el ejercicio 2013 (2) II. Ajustes por errores del ejercicio 2013 (2) D) SALDO AJUSTADO, INICIO DEL EJERCICIO 2014 (3) I. Resultado de la cuenta de pérdidas y ganancias II. Ingresos y gastos reconocidos en patrimonio neto Ingresos fiscales a distribuir en varios ejercicios Otros ingresos fiscales reconocidos en patrimonio neto , , , , , ,21 CONTINÚA EN LA PÁGINA PNP.4 III. Operaciones con socios o propietarios Aumentos de capital ( ) Reducciones de capital Otras operaciones con socios o propietarios IV. Otras variaciones del patrimonio neto Movimiento de la Reserva de Revalorización (4) Otras variaciones E) SALDO, FINAL DEL EJERCICIO 2014 (3) , , ,21 (1) Ejercicio N-2. (2) Ejercicio anterior al que van referidas las cuentas anuales (N-1). (3) Ejercicio al que van referidas las cuentas anuales (N). (4) Reserva de revalorización de la Ley 16/2012, de 27 de diciembre. Las empresas acogidas a disposiciones de revalorización distintas de la Ley 16/2012 deberán detallar la norma legal en la que se basan.

14 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO DE PYMES PNP.4 NIF: B DENOMINACIÓN SOCIAL: PARC CIENTIFIC TECNOLOGIC EMP.UJI, S.L. Espacio destinado para las firmas de los administradores AJUSTES EN PATRIMONIO NETO SUBVENCIONES, DONACIONES Y LEGADOS RECIBIDOS TOTAL NO APTO PARA SU PRESENTACIÓN COMO DEPÓSITO EN PAPEL EN EL REGISTRO MERCANTIL VIENE DE LA PÁGINA PNP A) SALDO, FINAL DEL EJERCICIO 2012 (1) ,88 I. Ajustes por cambios de criterio del ejercicio 2012 (1) y anteriores II. Ajustes por errores del ejercicio 2012 (1) y anteriores B) SALDO AJUSTADO, INICIO DEL EJERCICIO 2013 (2) ,88 I. Resultado de la cuenta de pérdidas y ganancias II. Ingresos y gastos reconocidos en patrimonio neto Ingresos fiscales a distribuir en varios ejercicios Otros ingresos y gastos reconocidos en patrimonio neto III. Operaciones con socios o propietarios Aumentos de capital ( ) Reducciones de capital Otras operaciones con socios o propietarios IV. Otras variaciones del patrimonio neto Movimiento de la Reserva de Revalorización (4) Otras variaciones C) SALDO, FINAL DEL EJERCICIO 2013 (2) I. Ajustes por cambios de criterio en el ejercicio 2013 (2) II. Ajustes por errores del ejercicio 2013 (2) D) SALDO AJUSTADO, INICIO DEL EJERCICIO 2014 (3) I. Resultado de la cuenta de pérdidas y ganancias II. Ingresos y gastos reconocidos en patrimonio neto Ingresos fiscales a distribuir en varios ejercicios Otros ingresos fiscales reconocidos en patrimonio neto , , , ,21 III. Operaciones con socios o propietarios Aumentos de capital ( ) Reducciones de capital Otras operaciones con socios o propietarios IV. Otras variaciones del patrimonio neto Movimiento de la Reserva de Revalorización (4) Otras variaciones E) SALDO, FINAL DEL EJERCICIO 2014 (3) ,49 (1) Ejercicio N-2. (2) Ejercicio anterior al que van referidas las cuentas anuales (N-1). (3) Ejercicio al que van referidas las cuentas anuales (N). (4) Reserva de revalorización de la Ley 16/2012, de 27 de diciembre. Las empresas acogidas a disposiciones de revalorización distintas de la Ley 16/2012 deberán detallar la norma legal en la que se basan.

15 MODELO DE DOCUMENTO PYMES DE INFORMACIÓN MEDIOAMBIENTAL IMP SOCIEDAD PARC CIENTIFIC TECNOLOGIC EMP.UJI, S.L. NIF B DOMICILIO SOCIAL AV AVDA.SOS BAYNAT EDIF.RECTORADO S/N MUNICIPIO PROVINCIA EJERCICIO CASTELLON CASTELLON 2014 NO APTO PARA SU PRESENTACIÓN COMO DEPÓSITO EN PAPEL EN EL REGISTRO MERCANTIL Los abajo firmantes, como Administradores de la Sociedad citada, manifiestan que en la contabilidad correspondiente a las presentes cuentas anuales NO existe ninguna partida de naturaleza medioambiental que deba ser incluida de acuerdo a la norma de elaboración «3ª Estructura de las cuentas anuales» en su punto 2, de la tercera parte del Plan General de Contabilidad de Pequeñas y Medianas Empresas (Real Decreto 1515/2007 de 16 de Noviembre). Los abajo firmantes, como Administradores de la Sociedad citada, manifiestan que en la contabilidad correspondiente a las presentes cuentas anuales SÍ existen par tidas de naturaleza medioambiental, y han sido incluidas en un Apartado adicional de la Memoria de acuerdo a la norma de elaboración «3ª Estructura de las cuentas anuales» en su punto 2, de la tercera parte del Plan General de Contabilidad de Pequeñas y Medianas Empresas (Real Decreto 1515/2007 de 16 de Noviembre). FIRMAS y NOMBRES DE LOS ADMINISTRADORES

.")

16 MODELO DE DOCUMENTOS DE INFORMACIÓN SOBRE ACCIONES O PARTICIPACIONES PROPIAS A1 SOCIEDAD PARC CIENTIFIC TECNOLOGIC EMP.UJI, S.L. NIF B DOMICILIO SOCIAL AV AVDA.SOS BAYNAT EDIF.RECTORADO S/N MUNICIPIO PROVINCIA EJERCICIO CASTELLON CASTELLON 2014 La sociedad no ha realizado durante el presente ejercicio operación alguna sobre acciones / participaciones propias (Nota: En este caso es suficiente la presentación única de esta hoja A1) Saldo al cierre del ejercicio precedente: Acciones/participaciones Saldo al cierre del ejercicio: Acciones/participaciones % del capital social % del capital social NO APTO PARA SU PRESENTACIÓN COMO DEPÓSITO EN PAPEL EN EL REGISTRO MERCANTIL Fecha Concepto (1) Fecha de acuerdo de junta general N.º de acciones o participaciones Nominal Capital social Porcentaje Precio o contraprestación Saldo después de la operación Nota: Caso de ser necesario, utilizar tantos ejemplares como sean requeridos de la hoja A1.1 (1) AO: Adquisición originaria de acciones o participaciones propias o de la sociedad dominante (artículos 135 y siguientes de la Ley de Sociedades de Capital). AD: Adquisición derivativa directa; AI: Adquisición derivativa indirecta; AL: Adquisiciones libres (artículos 140, 144 y 146 de la Ley de Sociedades de Capital). ED: Enajenación de acciones adquiridas en contravención de los tres primeros requisitos del artículo 146 de la Ley de Sociedades de Capital. EL: Enajenación de acciones o participaciones de libre adquisición (artículo de la Ley de Sociedades de Capital). RD: Amortización de acciones ex artículo 146 de la Ley de Sociedades de Capital. RL: Amortización de acciones o participacione de libre adquisición (artículo 145 de la Ley de Sociedades de Capital). AG: Aceptación de acciones propias en garantía (artículo 149 de Ley de Sociedades de Capital). AF: Acciones adquiridas mediante asistencia nanciera de la propia entidad (artículo 150 de la Ley de Sociedades de Capital). PR: Acciones o participaciones recíprocas (artículos 151 y siguientes de la Ley de Sociedades de Capital).

17 PARC CIENTÍFIC TECNOLÒGIC EMPRESARIAL DE LA UNIVERSITAT JAUME I, S.L. Memoria PYMES ejercicio 2014

18 PARC CIENTÍFIC TECNOLÒGIC EMPRESARIAL DE LA UNIVERSITAT JAUME I, S.L. MEMORIA PYMES 2014 ÍNDICE 1. ACTIVIDAD DE LA EMPRESA 2 2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 2 3. APLICACIÓN DE RESULTADOS 3 4. NORMAS DE REGISTRO Y VALORACIÓN 3 5. INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES 8 INMOBILIARIAS 6. ACTIVOS FINANCIEROS 9 7. PASIVOS FINANCIEROS 9 Página 8. FONDOS PROPIOS SITUACIÓN FISCAL INGRESOS Y GASTOS SUBVENCIONES, DONACIONES Y LEGADOS OPERACIONES CON PARTES VINCULADAS OTRA INFORMACIÓN INFORMACIÓN SOBRE MEDIO AMBIENTE Y DERECHOS DE EMISIÓN DE GASES DE EFECTO INVERNADERO INFORMACIÓN SOBRE APLAZAMIENTOS DE PAGO EFECTUADOS A PROVEEDORES OTRA INFORMACIÓN EXIGIBLE POR LA LEY 2/2012 DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA 16 1

19 PARC CIENTÍFIC TECNOLÒGIC EMPRESARIAL DE LA UNIVERSITAT JAUME I, S.L. MEMORIA PYMES ACTIVIDAD DE LA EMPRESA La Sociedad Parc Científic Tecnològic Empresarial de la Universitat Jaume I, S.L. se constituyó como sociedad limitada el 15 de julio de 2005, no habiendo modificado su denominación social desde la constitución. Su domicilio social se encuentra ubicado en Castellón, Avenida Sos Baynat, s/n (Universitat Jaume I, edificio del Rectorado). Su objeto social es la gestión y explotación del Parque Científico Tecnológico y Empresarial de la Universitat Jaume I, tal como consta en el artículo 2 de los Estatutos Sociales. Entre otras se llevarán a cabo las siguientes actuaciones: a) La prospección de mercado en materia de investigación. b) La promoción y orientación de líneas de investigación aplicadas hacia el entorno empresarial. c) La gestión de la información, diseminación de resultados de investigación y publicación de resultados. d) La prestación de servicios a las empresas establecidas en el parque científicotecnológico. e) La promoción, urbanización de terrenos y construcción de edificios para su arrendamiento, cesión o venta a empresas que desarrollen sus actuaciones de investigación en el parque científico-tecnológico. 2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 2.1. Imagen fiel Las cuentas anuales se han preparado a partir de los registros contables de la Sociedad y se presentan de acuerdo con el Real Decreto 1515/2007 de 16 de noviembre por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas, de forma que muestran la imagen fiel del patrimonio, de la situación financiera y de los resultados de la Sociedad. Estas cuentas anuales que han sido formuladas por el órgano de administración de la Sociedad se someterán a la aprobación de la Junta General Ordinaria de Socios, estimándose que serán aprobadas sin modificación alguna. Las cifras presentadas en esta memoria vienen expresadas en euros Principios contables No ha sido necesario, ni se ha creído conveniente por parte de la Administración de la entidad, la aplicación de principios contables facultativos distintos de los obligatorios a que se refiere el art. 38 del Código de Comercio y la parte primera del plan general de contabilidad. No existe ningún principio contable que siendo obligatorio haya dejado de aplicarse Aspectos críticos de la valoración y estimación de la incertidumbre Las estimaciones más significativas utilizadas en estas cuentas anuales se refieren al deterioro de las cuentas a cobrar (nota 6). Estas estimaciones e hipótesis están basadas en la mejor información disponible en la fecha de formulación de las cuentas anuales, sobre la estimación de la incertidumbre en la fecha de cierre del ejercicio y se revisan periódicamente. Sin embargo, es posible que bien estas revisiones periódicas, bien acontecimientos futuros obliguen a modificar las estimaciones en próximos ejercicios (al alza o a la baja), que se registrarían de forma prospectiva Comparación de la información A los efectos de la obligación establecida en el artículo 35.6 del Código de Comercio, y a los efectos derivados de la aplicación del principio de uniformidad y del requisito de 2

La prospección de mercado en materia de investigación.")

20 PARC CIENTÍFIC TECNOLÒGIC EMPRESARIAL DE LA UNIVERSITAT JAUME I, S.L. MEMORIA PYMES 2014 comparabilidad, las cuentas anuales del ejercicio 2014 se presentan con las cifras comparativas del ejercicio precedente Elementos recogidos en varias partidas No existen elementos patrimoniales del Activo o del Pasivo que figuren en más de una partida del Balance Cambios en criterios contables En el presente ejercicio no se han realizado cambios en criterios contables Corrección de errores No se han detectado errores existentes al cierre del ejercicio que obliguen a reformular las cuentas. 3. APLICACIÓN DE RESULTADOS A continuación se detalla la propuesta de distribución de resultados que el Consejo de Administración propondrá a la Junta General de Socios: Base de reparto Importe Saldo de la cuenta de pérdidas y ganancias 2.353,21 Remanente 0,00 Reservas voluntarias 0,00 Otras reservas de libre disposición 0,00 Total ,21 Aplicación Importe A reserva legal 0,00 A reservas especiales 0,00 A reservas voluntarias 2.353,21 A dividendos 0,00 A compensación de pérdidas de ejercicios anteriores 0,00 Total ,21 No ha habido distribución de dividendos a cuenta en el ejercicio. No existen limitaciones para la distribución de dividendos. 4. NORMAS REGISTRO Y VALORACIÓN Las principales normas de registro y valoración utilizadas en la elaboración de las cuentas anuales del ejercicio 2014, son las siguientes: 3

21 PARC CIENTÍFIC TECNOLÒGIC EMPRESARIAL DE LA UNIVERSITAT JAUME I, S.L. MEMORIA PYMES Inmovilizado intangible Como norma general, el inmovilizado intangible se registra siempre que cumpla con el criterio de identificabilidad y se valora inicialmente por su precio de adquisición o coste de producción, minorado, posteriormente, por la correspondiente amortización acumulada y, en su caso, por las pérdidas por deterioro que haya experimentado. El criterio aplicado para el cálculo de las amortizaciones es el método lineal constante, en función de la vida útil estimada de los bienes: DESCRIPCIÓN COEFICIENTE Nº AÑOS Aplicaciones informáticas (vídeo y espacio virtual Espaitec) Aplicaciones informáticas (programas informáticos) 20% 5 33% 3, Inmovilizado material Los bienes comprendidos en el inmovilizado material se han valorado por el precio de adquisición y minorado por las correspondientes amortizaciones acumuladas y cualquier pérdida por deterioro de valor conocida. El precio de adquisición incluye los gastos adicionales que se producen necesariamente hasta la puesta en condiciones de funcionamiento del bien. Los costes de ampliación, sustitución o renovación que aumentan la vida útil del bien objeto, o su capacidad económica, se contabilizan como mayor importe del inmovilizado material, con el consiguiente retiro contable de los elementos sustituidos o renovados. Así mismo, los gastos periódicos de mantenimiento, conservación y reparación, se imputan a resultados, siguiendo el principio de devengo, como coste del ejercicio en que se incurren. No se han producido durante el ejercicio partidas que puedan ser consideradas, a juicio de la Administración de la entidad, como ampliación, modernización o mejora del inmovilizado material. No se han realizado trabajos de la empresa para su inmovilizado. Amortizaciones Las amortizaciones se han establecido de manera sistemática y racional en función de la vida útil de los bienes y de su valor residual, atendiendo a la depreciación que normalmente sufren por su funcionamiento, uso y disfrute, sin perjuicio de considerar también la obsolescencia técnica o comercial que pudiera afectarlos. El criterio aplicado para el cálculo de las amortizaciones es el método lineal constante, en función de la vida útil estimada de los bienes: DESCRIPCIÓN COEFICIENTE Nº AÑOS Equipos para procesos de información 25% 4 Mobiliario 10% 10 Telecomunicaciones 25% 4 4

22 PARC CIENTÍFIC TECNOLÒGIC EMPRESARIAL DE LA UNIVERSITAT JAUME I, S.L. MEMORIA PYMES 2014 Arrendamientos financieros La Sociedad no ha adquirido ningún elemento en arrendamiento financiero. Deterioro de valor de los activos materiales e intangibles A la fecha de cierre de cada ejercicio, la empresa revisa los importes en libros de su inmovilizado para determinar si existen indicios de que dichos activos hayan sufrido una pérdida de valor cuando su valor contable supera su valor recuperable. En caso de que exista cualquier indicio, se realiza una estimación del importe recuperable del activo correspondiente para determinar el importe del deterioro necesario. Los cálculos del deterioro de estos elementos del inmovilizado material se efectúan elemento a elemento de forma individualizada. Las correcciones valorativas por deterioro se reconocen como un gasto en la cuenta de pérdidas y ganancias. Las pérdidas por deterioro reconocidas en un activo material en ejercicios anteriores son revertidas cuando se produce un cambio en las estimaciones sobre su importe recuperable aumentando el valor del activo con abono a resultados con el límite del valor en libros que el activo hubiera tenido de no haberse realizado el deterioro Terrenos y construcciones calificados como inversiones inmobiliarias La Sociedad no dispone de ningún inmovilizado que deba ser calificado como inversión inmobiliaria Permutas Durante el ejercicio no se ha producido ninguna permuta de carácter comercial ni no comercial Instrumentos financieros a) Criterios empleados para la calificación y valoración de las diferentes categorías de activos financieros Los activos financieros, a efectos de su valoración, se han clasificado en alguna de las siguientes categorías: 1. Activos financieros a coste amortizado Los activos financieros incluidos en esta categoría, entre los que se encuentran los créditos por operaciones comerciales y los depósitos en entidades de crédito se han valorado inicialmente por el coste, que equivaldrá al valor razonable de la contraprestación entregada más los costes de transacción que le han sido directamente atribuibles. No obstante, los créditos por operaciones comerciales con vencimiento no superior a un año y que no tienen un tipo de interés contractual, cuyo importe se espera recibir en el corto plazo, se han valorado por su valor nominal porque el efecto de no actualizar los flujos de efectivo no es significativo. Posteriormente, estos activos financieros se valoran por su coste amortizado. Los intereses devengados se contabilizan en la cuenta de pérdidas y ganancias, aplicando el método del tipo de interés efectivo. Al cierre del ejercicio no se han efectuado correcciones valorativas, ya que no existe evidencia objetiva de que el valor de un activo financiero o de un grupo de activos financieros con similares características de riesgo valorados colectivamente, se ha deteriorado como resultado de uno o más eventos que han ocurrido después de su reconocimiento inicial y que han ocasionado una reducción o retraso en los flujos de efectivo estimados futuros. 5

23 PARC CIENTÍFIC TECNOLÒGIC EMPRESARIAL DE LA UNIVERSITAT JAUME I, S.L. MEMORIA PYMES Activos financieros mantenidos para negociar La Sociedad no posee activos financieros mantenidos para negociar. 3. Activos financieros a coste La Sociedad no posee inversiones en el patrimonio de empresas del grupo, multigrupo ni asociadas que conforman la partida de activos financieros a coste. b) Criterios empleados para la calificación y valoración de las diferentes categorías de pasivos financieros Los pasivos financieros, a efectos de su valoración, se han clasificado en alguna de las siguientes categorías: 1. Pasivos financieros a coste amortizado En esta categoría se incluyen los pasivos financieros que se han originado en la compra de bienes y servicios por operaciones de tráfico de la empresa y aquellos que no siendo instrumentos derivados no tengan un origen comercial. Los pasivos financieros incluidos en esta categoría se valoran inicialmente por el coste, que equivale al valor razonable de la contraprestación recibida ajustado por los costes de transacción que les sean directamente atribuibles. No obstante lo señalado en el párrafo anterior, los débitos por operaciones comerciales con vencimiento no superior a un año y que no tengan un tipo de interés contractual, cuyo importe se espera pagar en el corto plazo, se han valorado por su valor nominal, porque el efecto de no actualizar los flujos de efectivo no es significativo. Posteriormente, los débitos y partidas a pagar se valoran con posterioridad por su coste amortizado, empleando para ello el tipo de interés efectivo. No obstante lo anterior, los débitos con vencimiento no superior a un año que se valoren inicialmente por su valor nominal, continuarán valorándose por dicho importe. Los préstamos se registran por el valor recibido y los gastos financieros se contabilizan según el criterio del devengo en la cuenta de resultados. Los préstamos se registran en el apartado c) Pasivo corriente del Balance por la parte que deba amortizarse durante los doce meses siguiente a la fecha del cierre del ejercicio. 2. Pasivos financieros mantenidos para negociar La Sociedad no posee pasivos financieros mantenidos para negociar. Baja de pasivos financieros La empresa dará de baja un pasivo financiero cuando la obligación se haya extinguido. También dará de baja los pasivos financieros propios que adquiera, aunque sea con la intención de recolocarlos en el futuro. 6

24 PARC CIENTÍFIC TECNOLÒGIC EMPRESARIAL DE LA UNIVERSITAT JAUME I, S.L. MEMORIA PYMES Valores de capital propio en poder de la empresa La empresa no ha realizado ninguna transacción con sus propios instrumentos de patrimonio Existencias Los bienes comprendidos en las existencias se han valorado por su precio de adquisición Transacciones en moneda extranjera Las transacciones en moneda extranjera se registran en el momento de su reconocimiento inicial convirtiéndose al euro, aplicando el tipo de cambio vigente en la fecha de la transacción entre el euro y la moneda extranjera. En la fecha de cada balance de situación, los activos y pasivos monetarios en moneda extranjera, se convierten según los tipos vigentes en la fecha de cierre. Las diferencias de cambio en las partidas monetarias que surjan tanto al liquidarlas, como al convertirlas al tipo de cambio de cierre, se reconocen en los resultados del año Impuesto sobre beneficios El gasto por impuesto sobre beneficios representa la suma del gasto por impuesto sobre beneficios del ejercicio así como por el efecto de las variaciones de los activos y pasivos por impuestos anticipados, diferidos y créditos fiscales. El gasto por impuesto sobre beneficios del ejercicio se calcula mediante la suma del impuesto corriente que resulta de la aplicación del tipo de gravamen sobre la base imponible del ejercicio, tras aplicar las deducciones que fiscalmente son admisibles, más la variación de los activos y pasivos por impuestos anticipados o diferidos y créditos fiscales, tanto por bases imponibles negativas como por deducciones. Los activos y pasivos por impuesto diferido se valoran según los tipos de gravamen esperados en el momento de su reversión. De acuerdo con el principio de prudencia, sólo se reconocen los activos por impuesto diferido en la medida en que se estime probable la obtención de ganancias futuras que permitan su aplicación. El tipo impositivo aplicado es el 20% ya que la Sociedad cumple los requisitos de la disposición adicional duodécima del Texto Refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004 de 5 de marzo (modificación introducida por el artículo 77 de la Ley 26/2009 de Presupuestos Generales del Estado para 2010) Ingresos y gastos: prestaciones de servicios realizados por la empresa Los ingresos y gastos se imputan en función del principio del devengo, es decir, cuando se produce la corriente real de los bienes y servicios que los mismos representan, con independencia del momento que se produzca la corriente monetaria o financiera derivada de ellos. Concretamente, los ingresos se calculan al valor razonable de la contraprestación a recibir y representan los importes a cobrar por los bienes entregados y los servicios prestados en el marco ordinario de la actividad, deducidos los descuentos e impuestos. Los ingresos por intereses se devengan siguiendo un criterio financiero temporal, en función del principal pendiente de pago y el tipo de interés efectivo aplicable. Los ingresos se encuentran valorados por el importe realmente percibido y los gastos por el coste de adquisición, habiéndose contabilizado según el criterio de devengo. 7

25 PARC CIENTÍFIC TECNOLÒGIC EMPRESARIAL DE LA UNIVERSITAT JAUME I, S.L. MEMORIA PYMES Provisiones y contingencias Durante el ejercicio no se han dotado provisiones Subvenciones, donaciones y legados Las subvenciones, donaciones y legados no reintegrables que se conceden para financiar gastos específicos, se imputan a resultados a medida que se devengan los gastos subvencionados Combinaciones de negocios Durante el ejercicio no se han realizado operaciones de esta naturaleza Negocios conjuntos No existe ninguna actividad económica controlada conjuntamente con otra persona física o jurídica Transacciones entre partes vinculadas Las operaciones comerciales y financieras con partes vinculadas se realizan a precio de mercado. 5. INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS a) Análisis del movimiento durante el ejercicio del inmovilizado material, intangible e inversiones inmobiliarias y de sus correspondientes amortizaciones acumuladas y correcciones valorativas por deterioro de valor acumulado: Estado de movimientos del inmovilizado ejercicio 2014 Inmovilizado intangible Inmovilizado material A) SALDO INICIAL BRUTO EJERCICIO , ,68 (+) Entradas 0,00 554,00 B) SALDO FINAL BRUTO EJERCICIO , ,68 C) AMORTIZACION ACUMULADA, SALDO INICIAL EJERCICIO , ,43 (+) Dotación a la amortización del ejercicio ,23-793,27 D) AMORTIZACION ACUMULADA, SALDO FINAL EJERCICIO , ,70 E) CORRECCIONES DE VALOR POR DETERIORO, SALDO INICIAL EJERCICIO ,00 0,00 F) CORRECCIONES DE VALOR POR DETERIORO, SALDO FINAL EJERCICIO ,00 0,00 Estado de movimientos del inmovilizado ejercicio 2013 Inmovilizado intangible Inmovilizado material A) SALDO INICIAL BRUTO EJERCICIO , ,31 (+) Entradas 0, ,37 B) SALDO FINAL BRUTO EJERCICIO , ,68 C) AMORTIZACION ACUMULADA, SALDO INICIAL EJERCICIO , ,93 (+) Dotación a la amortización del ejercicio ,23-785,50 D) AMORTIZACION ACUMULADA, SALDO FINAL EJERCICIO , ,43 E) CORRECCIONES DE VALOR POR DETERIORO, SALDO INICIAL EJERCICIO ,00 0,00 F) CORRECCIONES DE VALOR POR DETERIORO, SALDO FINAL EJERCICIO ,00 0,00 8

26 PARC CIENTÍFIC TECNOLÒGIC EMPRESARIAL DE LA UNIVERSITAT JAUME I, S.L. MEMORIA PYMES 2014 b) Arrendamientos financieros y otras operaciones de naturaleza similar sobre activos no corrientes La Sociedad no posee bienes en régimen de arrendamiento financiero. c) Inmovilizados intangibles con vida útil indefinida La Sociedad no posee inmovilizados con vida útil indefinida. 6. ACTIVOS FINANCIEROS A continuación se muestra el valor en libros de cada una de las categorías de activos financieros señaladas en la norma de registro y valoración octava, con la exclusión del efectivo y otros activos equivalentes: Créditos, derivados y otros a corto plazo TOTAL CATEGORIAS Activos financieros a coste amortizado , , , ,10 TOTAL , , , ,10 A continuación se muestran los movimientos de las correcciones de valor por deterioro de créditos comerciales, reversión y baja definitiva de los mismos: Estado de movimientos de las correcciones por deterioro de créditos comerciales A) SALDO INICIAL EJERCICIO 5.417,01 0,00 (+)Dotaciones 607, ,29 (-) Reversión 816,28 0,00 (-) Baja definitiva 1.260, ,28 B) SALDO FINAL EJERCICIO 3.948, ,01 Las correcciones valorativas relativas a los deudores comerciales se han considerado analizando cada caso individualmente y se han aplicado en base a criterios objetivos como la antigüedad de la deuda y el resultado de las gestiones de cobro. Empresas del grupo, multigrupo y asociadas La Sociedad no posee participaciones en otras empresas o entidades y por tanto no tiene vinculación con entidades que puedan ser consideradas como empresas del grupo, multigrupo o empresas asociadas. 7. PASIVOS FINANCIEROS 7.1. Información sobre los pasivos financieros de la sociedad Los pasivos financieros se han clasificado según su naturaleza y según la función que cumplen en la Sociedad. El valor en libros de cada una de las categorías es la siguiente: 9

DATOS GENERALES DE IDENTIFICACIÓN

DATOS GENERALES DE IDENTIFICACIÓN IDP IDENTIFICACIÓN DE LA EMPRESA SA: 01011 SL: 01012 Forma jurídica 01010 Otras: 01013 X Denominación social: 01020 Domicilio social: 01022 PZ MAYOR 1 Municipio: 01023

DATOS GENERALES DE IDENTIFICACIÓN IDP IDENTIFICACIÓN DE LA EMPRESA SA: 01011 SL: 01012 Forma jurídica 01010 Otras: 01013 X Denominación social: 01020 Domicilio social: 01022 PZ MAYOR 1 Municipio: 01023

ASOCIACION ESPAÑOLA DE PROPIETARIOS DE CABALLOS DE CARRERAS MEMORIA ABREVIADA EJERCICIO AL 31-12-2012 NIF.: G78209582

C O N T E N I D O D E L A M E M O R I A 1. ACTIVIDAD DE LA ENTIDAD 2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 3. APLICACIÓN DE RESULTADOS 4. NORMAS DE REGISTRO Y VALORACIÓN 5. INMOVILIZADO MATERIAL,

C O N T E N I D O D E L A M E M O R I A 1. ACTIVIDAD DE LA ENTIDAD 2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 3. APLICACIÓN DE RESULTADOS 4. NORMAS DE REGISTRO Y VALORACIÓN 5. INMOVILIZADO MATERIAL,

DEPÓSITO DE CUENTAS ANUALES

REGISTRO MERCANTIL (Depósito de estados contables) DEPÓSITO DE CUENTAS ANUALES MODELOS NORMALIZADOS NORMAL INSTRUCCIONES DE CUMPLIMENTACIÓN. MODELO NORMAL 1. Modelo normal de cuentas anuales normalizadas

REGISTRO MERCANTIL (Depósito de estados contables) DEPÓSITO DE CUENTAS ANUALES MODELOS NORMALIZADOS NORMAL INSTRUCCIONES DE CUMPLIMENTACIÓN. MODELO NORMAL 1. Modelo normal de cuentas anuales normalizadas

INFORMACIÓN SOBRE LA FUSIÓN ENTRE. GRUPO EMPRESARIAL MIGAN, S.L. (como Sociedad Absorbente)

") INFORMACIÓN SOBRE LA FUSIÓN ENTRE GRUPO EMPRESARIAL MIGAN, S.L. (como Sociedad Absorbente) Y FRIGORÍFICOS MIGAN, S.A.U. LUFRI, S.A.U. (como Sociedades Absorbidas) ÍNDICE A los efectos de lo dispuesto en

INFORMACIÓN SOBRE LA FUSIÓN ENTRE GRUPO EMPRESARIAL MIGAN, S.L. (como Sociedad Absorbente) Y FRIGORÍFICOS MIGAN, S.A.U. LUFRI, S.A.U. (como Sociedades Absorbidas) ÍNDICE A los efectos de lo dispuesto en

MEMORIA 2014 (PYMES) ASOCIACION SAFOR AYUDA ENFERMOS MENTALES G46555942

ASOCIACION SAFOR AYUDA ENFERMOS MENTALES G46555942") 01 - ACTIVIDAD DE LA EMPRESA 02 - BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 03 - APLICACIÓN DE RESULTADOS 04 - NORMAS DE REGISTRO Y VALORACIÓN 05 - INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

01 - ACTIVIDAD DE LA EMPRESA 02 - BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 03 - APLICACIÓN DE RESULTADOS 04 - NORMAS DE REGISTRO Y VALORACIÓN 05 - INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES Se han publicado en el BOE dos Resoluciones del ICAC, por las que se aprueban el Plan de Contabilidad de Entidades sin Fines Lucrativos

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES Se han publicado en el BOE dos Resoluciones del ICAC, por las que se aprueban el Plan de Contabilidad de Entidades sin Fines Lucrativos

LAS CUENTAS ANUALES. Las Cuentas Anuales comprenden cinco Estados Financieros, que son:

LAS CUENTAS ANUALES Las Cuentas Anuales comprenden cinco Estados Financieros, que son: El Balance de Situación. La Cuenta de Pérdidas y Ganancias. El Estado de Cambios en el Patrimonio Neto. El Estado

LAS CUENTAS ANUALES Las Cuentas Anuales comprenden cinco Estados Financieros, que son: El Balance de Situación. La Cuenta de Pérdidas y Ganancias. El Estado de Cambios en el Patrimonio Neto. El Estado

1. ACTIVIDAD DE LA EMPRESA.

1. ACTIVIDAD DE LA EMPRESA. Como Corporación de Derecho Público carece de actividad como tal. Su domicilio social se encuentra fijado en CL Cirilo Amorós, 69-1ª de VALENCIA. 2. BASES DE PRESENTACIÓN DE

1. ACTIVIDAD DE LA EMPRESA. Como Corporación de Derecho Público carece de actividad como tal. Su domicilio social se encuentra fijado en CL Cirilo Amorós, 69-1ª de VALENCIA. 2. BASES DE PRESENTACIÓN DE

CONTENIDO DE LA MEMORIA DE PYMES. En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique.

CONTENIDO DE LA MEMORIA DE PYMES 1. ACTIVIDAD DE LA EMPRESA En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique. 2. BASES DE PRESENTACIÓN DE LAS

CONTENIDO DE LA MEMORIA DE PYMES 1. ACTIVIDAD DE LA EMPRESA En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique. 2. BASES DE PRESENTACIÓN DE LAS

1.- Marco legal actual de la contabilidad en España

1.- Marco legal actual de la contabilidad en España Ley 16/2007,de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la

1.- Marco legal actual de la contabilidad en España Ley 16/2007,de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la

DEPÓSITO DE CUENTAS ANUALES

REGISTRO MERCANTIL (Depósito de estados contables) DEPÓSITO DE CUENTAS ANUALES MODELOS NORMALIZADOS PYMES INSTRUCCIONES DE CUMPLIMENTACIÓN. MODELO PYMES 1. Modelo PYMES de cuentas anuales normalizadas

REGISTRO MERCANTIL (Depósito de estados contables) DEPÓSITO DE CUENTAS ANUALES MODELOS NORMALIZADOS PYMES INSTRUCCIONES DE CUMPLIMENTACIÓN. MODELO PYMES 1. Modelo PYMES de cuentas anuales normalizadas

MEMORIA DEL COLEGIO OFICIAL DE PSICOLOGIA AÑO 2014. Palma, 2 de Febrero de 2015

MEMORIA DEL COLEGIO OFICIAL DE PSICOLOGIA AÑO 2014 Palma, 2 de Febrero de 2015 1 I.- BALANCE DE SITUACION. II.- CUENTA DE PÉRDIDAS Y GANANCIAS. III.- MEMORIA ECONOMICA. 1.- ACTIVIDAD DEL COLEGIO. INDICE

MEMORIA DEL COLEGIO OFICIAL DE PSICOLOGIA AÑO 2014 Palma, 2 de Febrero de 2015 1 I.- BALANCE DE SITUACION. II.- CUENTA DE PÉRDIDAS Y GANANCIAS. III.- MEMORIA ECONOMICA. 1.- ACTIVIDAD DEL COLEGIO. INDICE

MEMORIA ECONÓMICA SIMPLIFICADA EJERCICIO 2012

MEMORIA ECONÓMICA SIMPLIFICADA EJERCICIO 2012 ASOCIACION: APOYO POSITIVO FIRMAS NIF : G80672694 UNIDAD MONETARIA : Euros. 1 ACTIVIDAD DE LA ENTIDAD Atención a personas que viven con VIH/SIDA en la Comunidad

MEMORIA ECONÓMICA SIMPLIFICADA EJERCICIO 2012 ASOCIACION: APOYO POSITIVO FIRMAS NIF : G80672694 UNIDAD MONETARIA : Euros. 1 ACTIVIDAD DE LA ENTIDAD Atención a personas que viven con VIH/SIDA en la Comunidad

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. MATERIAL NECESARIO

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. Plan General de Contabilidad. MATERIAL NECESARIO Real Decreto Legislativo 1/2010 por

TEMA 2 EL BALANCE. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Normas de elaboración. 6. Limitaciones. Plan General de Contabilidad. MATERIAL NECESARIO Real Decreto Legislativo 1/2010 por

MEMORIA ECONÓMICA ABREVIADA EJERCICIO..

2010 MEMORIA ECONÓMICA ABREVIADA EJERCICIO.. ASOCIACION FECLEI FIRMAS NIF G09388125 UNIDAD MONETARIA EURO * 1. Actividad de la entidad. NOMBRE: Asociación FECLEI, Asociación para el Fomento en Castilla

2010 MEMORIA ECONÓMICA ABREVIADA EJERCICIO.. ASOCIACION FECLEI FIRMAS NIF G09388125 UNIDAD MONETARIA EURO * 1. Actividad de la entidad. NOMBRE: Asociación FECLEI, Asociación para el Fomento en Castilla

MEMORIA. Empresa: CENTRO ESPECIAL DE EMPLEO HERRERA SLU Ejercicio: 2014 MEMORIA 2014

MEMORIA 2014 1 Empresa: CENTRO ESPECIAL EMPLEO HERRERA, SLU 1. ACTIVIDAD DE LA EMPRESA. 2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES. 3. APLICACIÓN DE RESULTADOS. 4. NORMAS DE REGISTRO Y VALORACIÓN.

MEMORIA 2014 1 Empresa: CENTRO ESPECIAL EMPLEO HERRERA, SLU 1. ACTIVIDAD DE LA EMPRESA. 2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES. 3. APLICACIÓN DE RESULTADOS. 4. NORMAS DE REGISTRO Y VALORACIÓN.

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

ASOCIACION ALICANTINA AFECTADOS POR LUDOPATIA "VIDA LIBRE" C.I.F. G03779766 MEMORIA EJERCICIO ECONOMICO 2015

1 1. ACTIVIDAD DE LA EMPRESA Esta entidad se constituyó el 30/11/1991 no habiendo modificada su denominación social desde su constitución. Actualmente tiene su domicilio fiscal y social en CL SERRANO Nº

1 1. ACTIVIDAD DE LA EMPRESA Esta entidad se constituyó el 30/11/1991 no habiendo modificada su denominación social desde su constitución. Actualmente tiene su domicilio fiscal y social en CL SERRANO Nº

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: BARRIO DE ANUNTZIBAI, S/N. 48910 - OROZKO (BIZKAIA) A-28337764

A-28337764") G-1 ANEXO I GENERAL 1 er INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2012 FECHA DE CIERRE DEL PERIODO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. BARRIO DE ANUNTZIBAI,

G-1 ANEXO I GENERAL 1 er INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2012 FECHA DE CIERRE DEL PERIODO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. BARRIO DE ANUNTZIBAI,

MEMORIA ABREVIADA DE LAS CUENTAS ANUALES FUNDACIÓN VIDA SOSTENIBLE CORRESPONDIENTE

MEMORIA ABREVIADA DE LAS CUENTAS ANUALES DE FUNDACIÓN VIDA SOSTENIBLE CORRESPONDIENTE AL EJERCICIO 2012 El Secretario: El Presidente: Página nº 1 1. ACTIVIDAD DE LA FUNDACIÓN DOMICILIO SOCIAL: Pº Acacias

MEMORIA ABREVIADA DE LAS CUENTAS ANUALES DE FUNDACIÓN VIDA SOSTENIBLE CORRESPONDIENTE AL EJERCICIO 2012 El Secretario: El Presidente: Página nº 1 1. ACTIVIDAD DE LA FUNDACIÓN DOMICILIO SOCIAL: Pº Acacias

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

PLAN GENERAL CONTABLE 2008

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

Cuentas Anuales de la Asociación Otro Tiempo. Ejercicio 2013. Balance Cuenta de Resultados Memoria Simplificada

Cuentas Anuales de la Asociación Otro Tiempo. Ejercicio 2013. Balance Cuenta de Resultados Memoria Simplificada 1 BALANCE DE SITUACIÓN DE 2013 ACTIVO Ejercicio 2013 Ejercicio 2012 A) ACTIVO NO CORRIENTE

Cuentas Anuales de la Asociación Otro Tiempo. Ejercicio 2013. Balance Cuenta de Resultados Memoria Simplificada 1 BALANCE DE SITUACIÓN DE 2013 ACTIVO Ejercicio 2013 Ejercicio 2012 A) ACTIVO NO CORRIENTE

MEMORIA ABREVIADA FUNDACIÓN AGROMUSEU DE VERA DE LA COMUNITAT VALENCIANA

MEMORIA ABREVIADA EJERCICIO 2013 Fecha cierre.31/12/2013. FUNDACIÓN AGROMUSEU DE VERA DE LA COMUNITAT VALENCIANA Nº DE REGISTRO 599V C.I.F.G98115348 1. ACTIVIDAD DE LA FUNDACIÓN Pág.2 1.1 La fundación,

MEMORIA ABREVIADA EJERCICIO 2013 Fecha cierre.31/12/2013. FUNDACIÓN AGROMUSEU DE VERA DE LA COMUNITAT VALENCIANA Nº DE REGISTRO 599V C.I.F.G98115348 1. ACTIVIDAD DE LA FUNDACIÓN Pág.2 1.1 La fundación,

Temario de Contabilidad Avanzada

Temario de Contabilidad Avanzada UNIDAD 1. El valor del dinero en el tiempo. 1.1 Introducción 1.2 Tipos de interés: Interpretación. 1.3 El valor final de un único flujo de caja. 1.3.1 Frecuencia de capitalización.

Temario de Contabilidad Avanzada UNIDAD 1. El valor del dinero en el tiempo. 1.1 Introducción 1.2 Tipos de interés: Interpretación. 1.3 El valor final de un único flujo de caja. 1.3.1 Frecuencia de capitalización.

DEPÓSITO DE CUENTAS ANUALES

REGISTRO MERCANTIL (Depósito de estados contables) DEPÓSITO DE CUENTAS ANUALES MODELOS NORMALIZADOS ABREVIADO INSTRUCCIONES DE CUMPLIMENTACIÓN. MODELO ABREVIADO 1. Modelo abreviado de cuentas anuales normalizadas

REGISTRO MERCANTIL (Depósito de estados contables) DEPÓSITO DE CUENTAS ANUALES MODELOS NORMALIZADOS ABREVIADO INSTRUCCIONES DE CUMPLIMENTACIÓN. MODELO ABREVIADO 1. Modelo abreviado de cuentas anuales normalizadas

Autores: Marta de Vicente Lama y Horacio Molina Sánchez

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

FINCAS MONFORT, S.L. Las Notas 1 a 11 descritas en el Balance de fusión al 30 de septiembre de 2007. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007

FINCAS MONFORT, S.L. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007 () ACTIVO 30/09/2007 PASIVO 30/09/2007 INMOVILIZADO: FONDOS PROPIOS (Nota 6): Inmovilizaciones materiales (Nota 4) 170.929 Capital suscrito

FINCAS MONFORT, S.L. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007 () ACTIVO 30/09/2007 PASIVO 30/09/2007 INMOVILIZADO: FONDOS PROPIOS (Nota 6): Inmovilizaciones materiales (Nota 4) 170.929 Capital suscrito

SANTIAGO 31 de Marzo de 2.004 NIF B15888886 33999999L XERENTE EMPRESA,XOSÉ UNIDAD

BALANCE ABREVIADO EUROS SANTIAGO 31 de Marzo de 2.004 NIF UNIDAD BA1 DENOMINACIÓN SOCIAL 22888888R SECRETARIA CONSELLO,MARÍA 999414 X Miles 999415 ACTIVO 2.003 2.002 A) ACCIONISTAS POR DESEMBOLSOS NO EXIGIDOS

BALANCE ABREVIADO EUROS SANTIAGO 31 de Marzo de 2.004 NIF UNIDAD BA1 DENOMINACIÓN SOCIAL 22888888R SECRETARIA CONSELLO,MARÍA 999414 X Miles 999415 ACTIVO 2.003 2.002 A) ACCIONISTAS POR DESEMBOLSOS NO EXIGIDOS

VIDRALA, S.A. Cuentas Anuales Normales e Informe de Gestión 31 de diciembre de 2009 y 2008

VIDRALA, S.A. Cuentas Anuales Normales e Informe de Gestión 31 de diciembre de 2009 y 2008 preparadas de conformidad con el Real Decreto 1514/2007, de 16 de noviembre por el que se aprueba el Plan General

VIDRALA, S.A. Cuentas Anuales Normales e Informe de Gestión 31 de diciembre de 2009 y 2008 preparadas de conformidad con el Real Decreto 1514/2007, de 16 de noviembre por el que se aprueba el Plan General

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

ANEXO I. Documentación estadístico-contable anual de los corredores de seguros y de los corredores de reaseguros.

ANEXO I Documentación estadístico-contable anual de los corredores de seguros y de los corredores de reaseguros. MODELOS QUE INTEGRAN LA DOCUMENTACIÓN ESTADÍSTICO-CONTABLE ANUAL Modelo 0.1 Declaración

ANEXO I Documentación estadístico-contable anual de los corredores de seguros y de los corredores de reaseguros. MODELOS QUE INTEGRAN LA DOCUMENTACIÓN ESTADÍSTICO-CONTABLE ANUAL Modelo 0.1 Declaración

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Modelo 3.3 Datos contables de la sociedad de correduría de seguros y de reaseguros: balance abreviado a cierre del ejercicio.

ANEXO 1 Documentación estadístico-contable anual de los corredores de seguros y de los corredores de reaseguros Modelos que integran la documentación estadístico-contable anual Modelo 0.1 Declaración del

ANEXO 1 Documentación estadístico-contable anual de los corredores de seguros y de los corredores de reaseguros Modelos que integran la documentación estadístico-contable anual Modelo 0.1 Declaración del

Balance al 31 de diciembre de 2014 (Expresado en Euros)

") Balance al 31 de diciembre de 2014 (Expresado en Euros) A C T I V O NOTAS 31/12/2014 31/12/2013 A) ACTIVO NO CORRIENTE 393.590.253 422.689.007 I. Inmovilizado intangible 6 534.422 1.238.099 3. Patentes,

Balance al 31 de diciembre de 2014 (Expresado en Euros) A C T I V O NOTAS 31/12/2014 31/12/2013 A) ACTIVO NO CORRIENTE 393.590.253 422.689.007 I. Inmovilizado intangible 6 534.422 1.238.099 3. Patentes,

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

PREGUNTA 1 El 31 de diciembre de 2007, SEMIFUSA presenta los siguientes saldos antes de ajustes y regularización: SALDOS DEUDORES SALDOS ACREEDORES Investigación 9.015 Ajustes por valoración de activos

PREGUNTA 1 El 31 de diciembre de 2007, SEMIFUSA presenta los siguientes saldos antes de ajustes y regularización: SALDOS DEUDORES SALDOS ACREEDORES Investigación 9.015 Ajustes por valoración de activos

Reforma fiscal: Principales novedades sobre la nueva Ley del Impuesto de Sociedades

NOTA INFORMATIVA Nº 67 13 de Enero de 2015 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Principales novedades sobre la nueva Ley del Impuesto de Sociedades Dentro

NOTA INFORMATIVA Nº 67 13 de Enero de 2015 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Principales novedades sobre la nueva Ley del Impuesto de Sociedades Dentro

NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

ZELTIA, S.A. Cuentas Anuales e Informe de Gestión al 31 de diciembre de 2010 junto al INFORME DE AUDITORÍA DE CUENTAS ANUALES

ZELTIA, S.A. Cuentas Anuales e Informe de Gestión al 31 de diciembre de 2010 junto al INFORME DE AUDITORÍA DE CUENTAS ANUALES Balance al 31 de diciembre de 2010 y 2009 (Expresados en miles de euros) ACTIVO

ZELTIA, S.A. Cuentas Anuales e Informe de Gestión al 31 de diciembre de 2010 junto al INFORME DE AUDITORÍA DE CUENTAS ANUALES Balance al 31 de diciembre de 2010 y 2009 (Expresados en miles de euros) ACTIVO

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

BALANCE. Pág 1. 3) Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60

Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60") BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

Informe de auditoría de cuentas anuales individuales

Informe de auditoría de cuentas anuales individuales 128 Informe de auditoría de cuentas anuales individuales A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

Informe de auditoría de cuentas anuales individuales 128 Informe de auditoría de cuentas anuales individuales A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

CLUB DE GOLF SANT CUGAT. Cuentas Anuales Abreviadas

CLUB DE GOLF SANT CUGAT Cuentas Anuales Abreviadas Cuentas Anuales Abreviadas 1. Actividad CLUB DE GOLF SANT CUGAT (el Club) es una entidad deportiva sin ánimo de lucro, cuyo objeto es el desarrollo, fomento

CLUB DE GOLF SANT CUGAT Cuentas Anuales Abreviadas Cuentas Anuales Abreviadas 1. Actividad CLUB DE GOLF SANT CUGAT (el Club) es una entidad deportiva sin ánimo de lucro, cuyo objeto es el desarrollo, fomento

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Plaza Desarrollos Logísticos, S.L. Ejercicio 2012 LIQUIDACIÓN PRESUPUESTOS AÑO 2012

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Plaza Desarrollos Logísticos, S.L. Ejercicio 2012 LIQUIDACIÓN PRESUPUESTOS AÑO 2012

ANEXO I NOMBRE DE LA EMPRESA, FUNDACIÓN O ENTIDAD MEMORIA: OBJETIVOS, ACTUACIONES, INVERSIONES Y PERSONAL DATOS GENERALES

ANEXO I NOMBRE DE LA EMPRESA, FUNDACIÓN O ENTIDAD MEMORIA: OBJETIVOS, ACTUACIONES, INVERSIONES Y PERSONAL DATOS GENERALES Ley por la que se constituye Fecha de constitución Identificación fiscal Objeto

ANEXO I NOMBRE DE LA EMPRESA, FUNDACIÓN O ENTIDAD MEMORIA: OBJETIVOS, ACTUACIONES, INVERSIONES Y PERSONAL DATOS GENERALES Ley por la que se constituye Fecha de constitución Identificación fiscal Objeto

Informe Sectorial Completo

Informe Sectorial Completo SECTOR: DEMO Informe sectorial Página 1 Índice Informe Sectorial 1. Caracterización del Sector de Actividad 2. Principales Magnitudes Económicas del Sector 3. Segmentación del

Informe Sectorial Completo SECTOR: DEMO Informe sectorial Página 1 Índice Informe Sectorial 1. Caracterización del Sector de Actividad 2. Principales Magnitudes Económicas del Sector 3. Segmentación del

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

(BOE 18 de enero de 1992)

") RESOLUCIÓN de 30 de julio de 1991, del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se dictan normas de valoración del inmovilizado material. (BOE 18 de enero de 1992) El

RESOLUCIÓN de 30 de julio de 1991, del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se dictan normas de valoración del inmovilizado material. (BOE 18 de enero de 1992) El

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos Objetivo 1 Alcance 2-5 Clasificación de activos no corrientes

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos Objetivo 1 Alcance 2-5 Clasificación de activos no corrientes

EMPRESA MUNICIPAL DE TRANSPORTS URBANS DE PALMA DE MALLORCA, S.A. Cuentas Anuales e Informe de Gestión del ejercicio. 31 de diciembre de 2014

EMPRESA MUNICIPAL DE TRANSPORTS URBANS DE PALMA DE MALLORCA, S.A. Cuentas Anuales e Informe de Gestión del ejercicio 31 de diciembre de 2014 (Junto con el Informe de Auditoría) EMPRESA MUNICIPAL DE TRANSPORTS

EMPRESA MUNICIPAL DE TRANSPORTS URBANS DE PALMA DE MALLORCA, S.A. Cuentas Anuales e Informe de Gestión del ejercicio 31 de diciembre de 2014 (Junto con el Informe de Auditoría) EMPRESA MUNICIPAL DE TRANSPORTS

REF. IMP. SOCIEDADES/14

REF. IMP. SOCIEDADES/14 CIRCULAR INFORMATIVA FISCAL Diciembre de 2014 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel.

REF. IMP. SOCIEDADES/14 CIRCULAR INFORMATIVA FISCAL Diciembre de 2014 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel.

TEMA 21 PATRIMONIO NETO ( I ): FONDOS PROPIOS, AJUSTES POR CAMBIOS DE VALOR Y SUBVENCIONES, DONACIONES Y LEGADOS. Enunciados sin Soluciones

: FONDOS PROPIOS, AJUSTES POR CAMBIOS DE VALOR Y SUBVENCIONES, DONACIONES Y LEGADOS. Enunciados sin Soluciones") TEMA 21 PATRIMONIO NETO ( I ): FONDOS PROPIOS, AJUSTES POR CAMBIOS DE VALOR Y SUBVENCIONES, DONACIONES Y LEGADOS Enunciados sin Soluciones 21.01 Según el Plan General de Contabilidad 2007 y el Plan General

TEMA 21 PATRIMONIO NETO ( I ): FONDOS PROPIOS, AJUSTES POR CAMBIOS DE VALOR Y SUBVENCIONES, DONACIONES Y LEGADOS Enunciados sin Soluciones 21.01 Según el Plan General de Contabilidad 2007 y el Plan General

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones

: DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones") TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

IMPUESTO SOBRE SOCIEDADES

Miembro de IMPUESTO SOBRE SOCIEDADES La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades en materia de imputación temporal, actualiza el principio de devengo en consonancia con el recogido

Miembro de IMPUESTO SOBRE SOCIEDADES La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades en materia de imputación temporal, actualiza el principio de devengo en consonancia con el recogido

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Cuadro G3: INFORMACIÓN ADICIONAL RELATIVA A LA CUENTA DE RESULTADOS

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LOS MODELOS DE CUESTIONARIO DE UNIDADES QUE APLICAN LA ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD A LAS ENTIDADES SIN FINES DE LUCRO CUADROS G Estos modelos deberán

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LOS MODELOS DE CUESTIONARIO DE UNIDADES QUE APLICAN LA ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD A LAS ENTIDADES SIN FINES DE LUCRO CUADROS G Estos modelos deberán

REFORMA FISCAL (IV) IMPUESTO SOBRE SOCIEDADES

IMPUESTO SOBRE SOCIEDADES") REFORMA FISCAL (IV) IMPUESTO SOBRE SOCIEDADES Novedades introducidas en el IS Gros & Monserrat Área Fiscal Diciembre 2014 Gros Monserrat, S.L. Contenido 1 CONCEPTO DE ACTIVIDAD ECONÓMICA... 3 2 SOCIEDADES

REFORMA FISCAL (IV) IMPUESTO SOBRE SOCIEDADES Novedades introducidas en el IS Gros & Monserrat Área Fiscal Diciembre 2014 Gros Monserrat, S.L. Contenido 1 CONCEPTO DE ACTIVIDAD ECONÓMICA... 3 2 SOCIEDADES

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

Diccionario de términos y definiciones

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

MODELO DE CUENTAS ANUALES CONSOLIDADAS BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X

MODELO DE CUENTAS ANUALES CONSOLIDADAS BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X ACTIVO A) ACTIVO NO CORRIENTE Notas de la Memoria I. Inmovilizado intangible. II. Inmovilizado material. 1. Terrenos

MODELO DE CUENTAS ANUALES CONSOLIDADAS BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X ACTIVO A) ACTIVO NO CORRIENTE Notas de la Memoria I. Inmovilizado intangible. II. Inmovilizado material. 1. Terrenos

FRANCISCO JAVIER QUESADA SANCHEZ CUENTAS ANUALES 2009