FORMULAS Y CÁLCULO DE CUOTA NIVELADA, TABLA DE AMORTIZACIÓN Y OTROS DATOS DE PRÉSTAMOS PERSONALES BAJO EL SISTEMA DE CUOTA NIVELADA.

|

|

|

- Raúl Rojas Ortega

- hace 8 años

- Vistas:

Transcripción

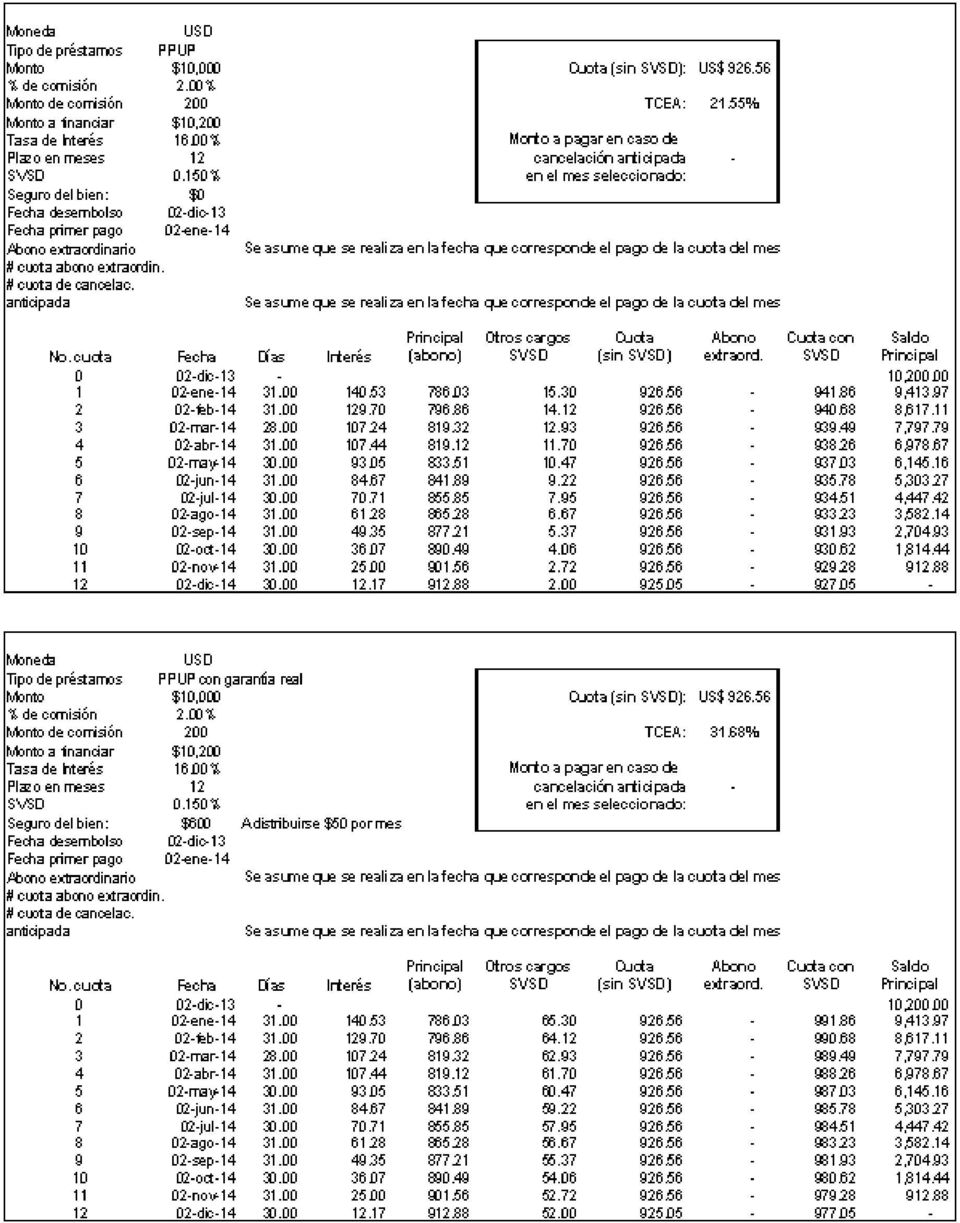

1 FORMULAS Y CÁLCULO DE CUOTA NIVELADA, TABLA DE AMORTIZACIÓN Y OTROS DATOS DE PRÉSTAMOS PERSONALES BAJO EL SISTEMA DE CUOTA NIVELADA. Estimado Cliente: Nos complace poner a su disposición las diferentes fórmulas de cálculo relacionadas a su préstamo personal bajo modalidad de cuota nivelada. Para una mejor comprensión también se muestran algunos ejemplos aplicando las fórmulas antes mencionadas. Se presenta el detalle de la tabla de amortización que se genera al contratar y desembolsar su préstamo con la distribución de lo aplicado al principal y a intereses corrientes. También se indica el factor para el cálculo del seguro de vida y se expone un ejemplo para su cálculo; éste se suma a la cuota nivelada para completar el monto que debe pagar mensualmente conforme lo pactado. En aquellos casos que el cliente no pague en la fecha de vencimiento de la cuota se genera un interés moratorio diario que se calcula sobre el monto de principal vencido; también se presenta un ejemplo de esta situación. Se aclara que los modelos aquí mencionados no aplican para préstamos de consumo con garantía prendaria e hipotecaria (vehículos e inmuebles). Además, los valores reflejados en los ejemplos y tablas de amortización en esta página Web serán de la manera mostrada si y solo si el cliente realiza los pagos en las fechas exactas establecidas. GLOSARIO 1. Monto: Monto del préstamo solicitado por el cliente. 2. % de comisión: Porcentaje cobrado sobre el monto del préstamo. 3. Monto a financiar: Total que resulta de sumar el monto y la comisión. 4. Tasa de interés corriente: Porcentaje anual cobrado por el dinero otorgado en préstamo. 5. Tasa de interés moratoria: Corresponde al 50% del interés corriente pactado y se calcula sobre el saldo de principal de las cuotas vencidas. 6. Plazo: Tiempo en meses establecido para la duración del préstamo. 7. SVSD: Seguro de vida saldo deudor para garantizar el pago del préstamo en caso de muerte del deudor. 8. Fecha de desembolso: Fecha en que se desembolsan al cliente los fondos dados en préstamo. 9. Fecha de primer pago: Fecha en que el cliente debe realizar su primer pago.

2 10. Abono extraordinario: Pago adicional a la cuota del mes realizado por el cliente con la intención de reducir el saldo del préstamo. 11. No. de cuota: Consecutivo que indica el número de cuota a ser pagada. 12. Fecha: Fecha establecida para el pago de cada cuota mensual. 13. Días: Días exactos transcurridos desde la fecha de pago del mes anterior hasta la fecha de pago del siguiente mes. 14. Interés: Monto de interés a pagar en cada mes. 15. Principal: Monto que se abono cada mes al saldo de principal. 16. Cuota nivelada (sin SVSD): Suma de interés más principal a pagar por el cliente mensualmente y a la cual hay que adicionar el seguro de vida. 17. Cuota con SVSD: Suma de interés, principal y SVSD. 18. Saldo de principal: Monto del préstamo sin intereses que está pendiente de pago. 19. TCEA: Tasa de costo efectiva anual; es el costo real del crédito incluyendo todos los gastos originados por éste. 20. PPUP: Préstamo Personal Universal Pre-aprobado. 21. Préstamo Personal Universal: Préstamo personal dirigido a personal natural (tarjetahabiente o no) normalmente con garantía. 22. Préstamo Personal Universal con garantía real: Préstamo personal dirigido a persona natural (tarjetahabiente o no) con garantía prendaria o hipotecaria. 23. Préstamo Fácil o Libranza: Préstamo personal dirigido a los clientes que pertenecen a planillas BAC. 24. Préstamo Personal Universal Pre-aprobado: Préstamo personal dirigido a persona natural. Se ofrece por invitación a Tarjetahabientes de BAC-Credomatic después de realizar un proceso de análisis para su pre-aprobación. Este caso se usará para el resto de cálculos y otros ejemplos:

3

4 Fórmula para cálculo de TCEA: La tasa de costo efectivo anual(tcea) es aquella que permite igualar el valor actual de todas las cuotas y demás pagos que serán efectuados por el cliente con el monto que efectivamente ha recibido en préstamo.. La TCEA es el valor numérico de variable i, expresado en términos porcentuales, que satisface la ecuación siguiente: Donde: M = Como éstos son créditos de un solo desembolso, ésta corresponderá al monto del referido desembolso. j = Número consecutivo que identifica cada desembolso. Aj =Monto del j-ésima desembolso del crédito. N = Número total de pagos. k = Número consecutivo que identifica cada pago. Bk = Monto del k-ésimo pago. tj = intervalo de tiempo, expresado en años y fracciones de año, que transcurre entre la fecha en que surte efecto el contrato y la fecha del j-ésima desembolso del crédito. sk = intervalo de tiempo, expresado en años y fracciones de año, que transcurre entre la fecha en que surte efecto el contrato y la fecha del k-ésimo pago. La ecuación matemática para el cálculo de i podrá tener, en algunas ocasiones, más de una solución. En estos casos, la TCEA será el valor positivo más cercano a cero. Ejemplo de cálculo de TCEA: Aplicando la fórmula en el ejemplo tendríamos: Una vez planteada la fórmula se sustituye "i" por un valor tal que, al efectuar las operaciones indicadas en la fórmula (resolviendo las fracciones y luego sumando los 12 resultados) se obtenga el valor de 10,000, de tal manera que se iguale la ecuación indicada.

5 Normalmente el valor de "i" que permite satisfacer la ecuación se encuentra por tanteo o bien utilizando una calculadora financiera que tenga esta función (TIR). En nuestro ejemplo, el valor de "i" que resuelve es % el cual en la ecuación debe ponerse como Como las cuotas son mensuales, este valor también es mensual, por tanto debe multiplicarse por para convertirlo a un porcentaje anual. Entonces: % x = 21.54% > TCEA Fórmula y ejemplo para cálculo de comisión de desembolso: Comisión = Monto solicitado x % de comisión. Aplicando la fórmula en el ejemplo tendríamos que: Comisión = 10,000 x 2% = $200 de comisión. Fórmula y ejemplo para cálculo de cuota nivelada: Donde: i = tasa de interés mensual la cual se calcula de la siguiente manera. n = meses de plazo. Aplicando la fórmula en el ejemplo tendríamos que: Primero se debe de calcular el valor de "i"

6 Conociendo el valor de "i" se pasa a calcular el valor de la cuota usando la primera fórmula, Fórmula y ejemplo para cálculo de intereses de un mes específico: Intereses (de un mes específico) = (Saldo principal del mes anterior) x (i%/360) x (días mes). Donde: i% = tasa de interés anual Días del mes = El número de días para los intereses del primer mes son los transcurridos desde la fecha del desembolso hasta la fecha de pago de la 1a.Cuota. Para los siguientes meses, el número de días son los transcurridos desde una fecha de pago hasta la próxima fecha de pago. Aplicando la fórmula para calcular los intereses de la cuota No. 6 en el ejemplo tendríamos que: Intereses (cuota No.6) = (6,145.16) x (16%/360) x (31) = $ Fórmula y ejemplo para cálculo de principal (abono) de un mes específico: Principal (de un mes específico) = Cuota sin seguro - intereses de ese mes. Aplicando la fórmula para calcular el principal (abono a principal) de la cuota No. 6 en el ejemplo tendríamos que: Principal (cuota No. 6) = $ $84.67 = $ Fórmula y ejemplo para cálculo de SVSD (seguro de vida): SVSD mes específico = Saldo principal mes anterior * 0.15% (mín. $2). Aplicando la fórmula para calcular el SVSD de la cuota No. 6 en el ejemplo tendríamos que: SVSD (cuota No. 6) = 6, x 0.15% = $9.22 (si el resultado fuera menor de $2 entonces se redondearía a $2).

7 Fórmula y ejemplo para cálculo de cuota total de un mes específico: Cuota total (mes específico) = Cuota sin SVSD + SVSD del mes. Aplicando la fórmula para calcular el SVSD de la cuota No. 6 en el ejemplo tendríamos que: Cuota total (cuota No.6) = = $ Fórmula y ejemplo para cálculo de saldo principal de un mes específico: Saldo principal (mes específico) = Saldo principal mes anterior - principal (abono) del mes. Aplicando la fórmula para calcular el saldo principal del mes No. 6 en el ejemplo tendríamos que: Saldo principal (cuota No. 6) = 6, = $5, Fórmula y ejemplo para cálculo de intereses moratorios de un mes específico: Interés moratorio = (Principal vencido) x (i%x50/360) x (No. Días en mora). Donde: i% = tasa de intéres anual la cual se multiplica por 50% ya que los intereses moratorios son la mitad de los intereses corrientes. El No. de días en mora son los días transcurridos desde la fecha en que se debió realizar el pago hasta la fecha en que realmente se hizo el pago. En el préstamo mostrado como ejemplo, asumimos que el cliente no paga la cuota No. 5 que vence el 02 de mayo y que la cancelará junto con la cuota No. 6 el 2 de junio. Entonces, aplicando la fórmula tendríamos que: Interés moratorio (sobre cuota No. 5) = (833.51)x(16%x50%/360) x (31) = $5.74. Por lo tanto, el 2 de junio para ponerse al día el cliente deberá pagar: Pago del 2 de junio: = $1,878.55

= 6,145.16-841.89 = $5,303.27.")

8 SITUACIÓN EN LA QUE UN CLIENTE HACE UN ABONO EXTRAORDINARIO A SU PRÉSTAMO Abonos extraordinarios son pagos adicionales a las cuotas establecidas en la tabla de amortización y se aplican al saldo de principal, reduciendo el plazo inicial del préstamo debido a que se mantendrá el mismo valor de la cuota inicial. Por otro lado, la distribución de principal e intereses de cada cuota cambiará después del pago extraordinario. A continuación se presenta el ejemplo de cómo cambia la tabla de amortización cuando se realiza un abono extraordinario. 1. Tabla de amortización sin abono extraordinario: 2. Ahora asumimos que el día de pago de la cuota No. 4 del 2 de Abril el cliente pagó $2, o sea, además de la cuota ya establecida de $938.26, realiza un pago extraordinario de $2, Así cambia la tabla de amortización con abono extraordinario

9 Notar que el saldo de principal, después del pago extraordinario de $2,000, se redujo a $4, en vez de los $6, del plan original. SITUACIÓN EN LA QUE SE REALIZA UNA CANCELACIÓN ANTICIPADA TOTAL DEL PRÉSTAMO Fórmula y ejemplo para cálculo de monto a pagar en caso de cancelación anticipada total: Para realizar la cancelación anticipada total del préstamo sume a la cuota del mes en curso el saldo de principal de ese mismo mes en el cronograma de pago. Ejemplo: Si el cliente desea cancelar anticipadamente el préstamo en el mes No. 5 el monto a pagar sería: $ (cuota del mes No. 5) + $6, (saldo de principal mes No. 5) = $7, (total a pagar).

+ $6,145.")

Fórmulas y ejemplos explicativos 1

Fórmulas y ejemplos explicativos 1 1 Los Importes que se muestran en el presente documento podrían diferir de los de su plan de pagos, por efecto de redondeo de decimales. pág. 1 INTRODUCCIÓN El presente

Fórmulas y ejemplos explicativos 1 1 Los Importes que se muestran en el presente documento podrían diferir de los de su plan de pagos, por efecto de redondeo de decimales. pág. 1 INTRODUCCIÓN El presente

CALCULO DE CUOTA HIPOTECARIA MI VIVIENDA

CALCULO DE CUOTA HIPOTECARIA MI VIVIENDA La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CALCULO DE CUOTA HIPOTECARIA MI VIVIENDA La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO CREDIGAS GNV

CRÉDITO CREDIGAS GNV CONSIDERACIONES DEL PRODUCTO: Los créditos CREDIGAS GNV son créditos que se otorga en agencias de Lima Metropolitana, Piura y Chiclayo. Se conceden créditos únicamente en moneda nacional

CRÉDITO CREDIGAS GNV CONSIDERACIONES DEL PRODUCTO: Los créditos CREDIGAS GNV son créditos que se otorga en agencias de Lima Metropolitana, Piura y Chiclayo. Se conceden créditos únicamente en moneda nacional

TEM = ((1+TEA) n/360 1) x 100

n/360 1) x 100") FÓRMULAS PARA EL CÁLCULO DE INTERÉS DE CRÉDITOS I. CONSUMO NO REVOLVENTE: Los créditos de consumo son aquellos que se otorgan a las personas naturales con la finalidad de atender el pago de bienes, servicios

FÓRMULAS PARA EL CÁLCULO DE INTERÉS DE CRÉDITOS I. CONSUMO NO REVOLVENTE: Los créditos de consumo son aquellos que se otorgan a las personas naturales con la finalidad de atender el pago de bienes, servicios

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

2. E l c r é d i t o personal está cubierto por u n a Póliza de seguro de desgravamen, cuya tasa vigente es de 0.030 % mensual.

CONSIDERACIONES GENERALES FORMULAS PARA CREDITO PERSONAL 1. La modalidad de Crédito Personal bajo el sistema de cuotas mensuales es a: Plazo periódico variable, puesto el sistema informático de la Edpyme

CONSIDERACIONES GENERALES FORMULAS PARA CREDITO PERSONAL 1. La modalidad de Crédito Personal bajo el sistema de cuotas mensuales es a: Plazo periódico variable, puesto el sistema informático de la Edpyme

2. Los créditos m e j o r a n d o m i c a s a está cubierto por la Póliza de seguro de desgravamen, cuya tasa vigente es de 0.030 % mensual.

CONSIDERACIONES GENERALES FORMULAS PARA CREDITO MEJORANDO MI CASA 1. La modalidad de Crédito Mejorando mi casa bajo el sistema de cuotas mensuales es a: Plazo periódico variable, puesto el sistema informático

CONSIDERACIONES GENERALES FORMULAS PARA CREDITO MEJORANDO MI CASA 1. La modalidad de Crédito Mejorando mi casa bajo el sistema de cuotas mensuales es a: Plazo periódico variable, puesto el sistema informático

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS HIPOTECARIOS

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS HIPOTECARIOS Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS HIPOTECARIOS Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del

PRODUCTOS: NUEVO MI VIVIENDA, HIPOTECAJA Y MI CONSTRUCCION

PRODUCTOS: NUEVO MI VIVIENDA, HIPOTECAJA Y MI CONSTRUCCION I. Definiciones a. Créditos Hipotecarios Son aquellos créditos otorgados a personas naturales para la adquisición, construcción, refacción, remodelación,

PRODUCTOS: NUEVO MI VIVIENDA, HIPOTECAJA Y MI CONSTRUCCION I. Definiciones a. Créditos Hipotecarios Son aquellos créditos otorgados a personas naturales para la adquisición, construcción, refacción, remodelación,

Ejemplos Explicativos

a) Para el entendimiento del uso de las fórmulas para el cálculo de intereses de cronograma de pagos: (ejemplo con plazo real de 30 días) a.1) Datos de entrada: Fecha de desembolso del préstamo (fecha)

a) Para el entendimiento del uso de las fórmulas para el cálculo de intereses de cronograma de pagos: (ejemplo con plazo real de 30 días) a.1) Datos de entrada: Fecha de desembolso del préstamo (fecha)

TEM = [(1+TEA) ^ (1/12) -1] * 100 TEA = [(1+TEM) ^ 12-1] * 100

![TEM = [(1+TEA) ^ (1/12) -1] * 100 TEA = [(1+TEM) ^ 12-1] * 100](/thumbs/24/3811718.jpg "TEM = [(1+TEA) ^ (1/12) -1] * 100 TEA = [(1+TEM) ^ 12-1] * 100") FÓRMULAS CRÉDITOS CON CUOTAS CONSTANTES Y A PLAZO FIJO En Credijet los créditos se otorgarán bajo el sistema de cuotas periódicas y constantes (anualidades), las cuales están compuestas por interés, amortización

FÓRMULAS CRÉDITOS CON CUOTAS CONSTANTES Y A PLAZO FIJO En Credijet los créditos se otorgarán bajo el sistema de cuotas periódicas y constantes (anualidades), las cuales están compuestas por interés, amortización

CREDITO PRENDARIO. Monto del Préstamo en Soles (en soles) S/. 966.00

S/. 966.00") CREDITO PRENDARIO La Srta. Anita de las Rocas, prendara una de sus más preciadas joyas, el Tasador de la CMAC Cusco examina la joya y determina que la joya es de 11.50 gr. y de un material de 18Kl, cuyo

CREDITO PRENDARIO La Srta. Anita de las Rocas, prendara una de sus más preciadas joyas, el Tasador de la CMAC Cusco examina la joya y determina que la joya es de 11.50 gr. y de un material de 18Kl, cuyo

CALCULO DE CUOTA HIPOTECARIA

CALCULO DE CUOTA HIPOTECARIA La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Contratación con Usuarios del Sistema

CALCULO DE CUOTA HIPOTECARIA La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Contratación con Usuarios del Sistema

HOJA RESUMEN INFORMATIVA SE ANEXARA AL CONTRATO N

1 HOJA RESUMEN INFORMATIVA SE ANEXARA AL CONTRATO N PRESTAMO COMERCIAL PLAN A MEDIDA PNN / MICROEMPRESA FOGEM PRODUCTO PRINCIPAL SOLICITADO : TASA DE INTERES COMPENSATORIO (TEA) : DURACIÓN TOTAL : TASA

1 HOJA RESUMEN INFORMATIVA SE ANEXARA AL CONTRATO N PRESTAMO COMERCIAL PLAN A MEDIDA PNN / MICROEMPRESA FOGEM PRODUCTO PRINCIPAL SOLICITADO : TASA DE INTERES COMPENSATORIO (TEA) : DURACIÓN TOTAL : TASA

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A.

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

FAMILIA DE TARJETAS DE CRÉDITO Personas naturales

FAMILIA DE TARJETAS DE CRÉDITO Personas naturales Tarjeta Divisa Productos Soles Dólares Clásica / Cero / Nacional VISA Oro / Oro Lifemiles Platinium / Platinium Lifemiles Signature / Signature Lifemiles

FAMILIA DE TARJETAS DE CRÉDITO Personas naturales Tarjeta Divisa Productos Soles Dólares Clásica / Cero / Nacional VISA Oro / Oro Lifemiles Platinium / Platinium Lifemiles Signature / Signature Lifemiles

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Aplica para Tarjetas Clásica, Dorada, Platinum y Carsa.

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Aplica para Tarjetas Clásica, Dorada, Platinum y Carsa. Período de facturación Fechas entre las cuales se consideran los consumos detallados en el Estado de Cuenta.

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Aplica para Tarjetas Clásica, Dorada, Platinum y Carsa. Período de facturación Fechas entre las cuales se consideran los consumos detallados en el Estado de Cuenta.

a. Compras: Son los cargos efectuados con la tarjeta de crédito en los establecimientos de comerciantes a través de POS.

Tarjeta de Crédito Personal Conceptos Previos 1. Línea de Crédito Límite de Crédito, éste es el mayor monto que el cliente puede tener como saldo de deuda en su tarjeta de crédito. El uso de la línea puede

Tarjeta de Crédito Personal Conceptos Previos 1. Línea de Crédito Límite de Crédito, éste es el mayor monto que el cliente puede tener como saldo de deuda en su tarjeta de crédito. El uso de la línea puede

CONCEPTOS PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA TARJETA DE CRÉDITO: CASO DE CUMPLIMIENTO

CONCEPTOS PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA TARJETA DE CRÉDITO: CASO DE CUMPLIMIENTO Es conveniente primero definir los siguientes conceptos y términos: Período o Ciclo de Facturación: Los

CONCEPTOS PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA TARJETA DE CRÉDITO: CASO DE CUMPLIMIENTO Es conveniente primero definir los siguientes conceptos y términos: Período o Ciclo de Facturación: Los

CREDITO PYME. Según tarifario la tasa de interés Anual es de 40.92% y la TEM es de 2.90%, veamos cómo se calcula. Monto del préstamo S/. 6,000.

CREDITO PYME Enrique Dueñas es un pequeño comerciante de venta de abarrotes en el distrito de San Sebastián, viendo que la navidad se acerca y sabiendo que sus vecinos son exigentes en los productos que

CREDITO PYME Enrique Dueñas es un pequeño comerciante de venta de abarrotes en el distrito de San Sebastián, viendo que la navidad se acerca y sabiendo que sus vecinos son exigentes en los productos que

FÓRMULA PARA LA LIQUID ACIÓN DE INTERESES Y PAGOS PAR A PRÉSTAMO FÁCIL

FÓRMULA PARA LA LIQUID ACIÓN DE INTERESES Y PAGOS PAR A PRÉSTAMO FÁCIL Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del Financiamiento

FÓRMULA PARA LA LIQUID ACIÓN DE INTERESES Y PAGOS PAR A PRÉSTAMO FÁCIL Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del Financiamiento

DEPOSITO A PLAZO FIJO

DEPOSITO A PLAZO FIJO Servicio creado por la Caja Maynas para personas o empresas que desean incrementar sus inversiones comprometiendo sus fondos por un determinado periodo de tiempo fijo, que puede ser

DEPOSITO A PLAZO FIJO Servicio creado por la Caja Maynas para personas o empresas que desean incrementar sus inversiones comprometiendo sus fondos por un determinado periodo de tiempo fijo, que puede ser

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

CRÉDITO NUEVO MI VIVIENDA

CRÉDITO NUEVO MI VIVIENDA I. Definiciones a. Tasa Efectiva Anual (T.E.A.) Si se trata de un crédito, la Tasa Efectiva Anual equivalente es la transformación de las condiciones financieras a su equivalente

CRÉDITO NUEVO MI VIVIENDA I. Definiciones a. Tasa Efectiva Anual (T.E.A.) Si se trata de un crédito, la Tasa Efectiva Anual equivalente es la transformación de las condiciones financieras a su equivalente

REGISTRO ESPECIAL PARA EL SEGURO DE VIDA TEMPORAL A UN AÑO, DEL RAMO DE VIDA GRUPO

REGISTRO ESPECIAL PARA EL SEGURO DE VIDA TEMPORAL A UN AÑO, DEL RAMO DE VIDA GRUPO CLÁUSULA Interés Moratorio CLÁUSULA ACTUAL CON ARTÍCULO/REFERENCIA LEGAL DE LA LEY GENERAL DE INSTITUCIONES Y SOCIEDADES

REGISTRO ESPECIAL PARA EL SEGURO DE VIDA TEMPORAL A UN AÑO, DEL RAMO DE VIDA GRUPO CLÁUSULA Interés Moratorio CLÁUSULA ACTUAL CON ARTÍCULO/REFERENCIA LEGAL DE LA LEY GENERAL DE INSTITUCIONES Y SOCIEDADES

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS MATEMÁTICAS FINANCIERAS TEMA Nº 6: ESTUDIOS DE LAS RENTAS Se entiende por renta una sucesión

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS MATEMÁTICAS FINANCIERAS TEMA Nº 6: ESTUDIOS DE LAS RENTAS Se entiende por renta una sucesión

Guía Fácil para Cálculo de Tarjeta de Crédito

Guía Fácil para Cálculo de Tarjeta de Crédito Objetivo: La guía tiene como objetivo la difusión de fórmulas, lo cual permitirá a los clientes tener un conocimiento completo del procedimiento de cálculo

Guía Fácil para Cálculo de Tarjeta de Crédito Objetivo: La guía tiene como objetivo la difusión de fórmulas, lo cual permitirá a los clientes tener un conocimiento completo del procedimiento de cálculo

Vencimiento de Pago sin Bonificar : Vencimiento de Pago para Bonificar :

EJEMPLO 2: CLIENTE NO REALIZA AL EL PAGO MÍNIMO en la fecha indicada como "vencimiento de pago sin bonificar". Por tanto cae en mora. ESTADO DE CUENTA ACTUAL 21 SEPTIEMBRE 2010 ESTADO DE CUENTA ANTERIOR

EJEMPLO 2: CLIENTE NO REALIZA AL EL PAGO MÍNIMO en la fecha indicada como "vencimiento de pago sin bonificar". Por tanto cae en mora. ESTADO DE CUENTA ACTUAL 21 SEPTIEMBRE 2010 ESTADO DE CUENTA ANTERIOR

Edificio micasita Avenida Rivera Navarrete 645

METODOLOGÍA PARA CALCULAR LAS CUOTAS A PAGAR PARA UN CREDITO HIPOTECARIOS MIVIVIENDA MICASITA-UNION ANDINA (PERUANOS EN EL EXTRANJERO) El presente documento explica la metodología empleada por micasita

METODOLOGÍA PARA CALCULAR LAS CUOTAS A PAGAR PARA UN CREDITO HIPOTECARIOS MIVIVIENDA MICASITA-UNION ANDINA (PERUANOS EN EL EXTRANJERO) El presente documento explica la metodología empleada por micasita

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

EXAMEN MATEMATICAS FINANCIERAS ICADE E2 19 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (1 punto) Cierta empresa cobra a sus clientes con letras a 3 meses de seis mil euros, que inmediatamente descuenta

EXAMEN MATEMATICAS FINANCIERAS ICADE E2 19 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (1 punto) Cierta empresa cobra a sus clientes con letras a 3 meses de seis mil euros, que inmediatamente descuenta

CREDITO CONSUMO FORMULAS Y EJEMPLOS. Credito Consumo

FORMULAS Y EJEMPLOS CREDITO CONSUMO Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables

FORMULAS Y EJEMPLOS CREDITO CONSUMO Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables

CREDITO TAXI PLAN CON SISTEMA GNV

CREDITO TAXI PLAN CON SISTEMA GNV Crédito Taxi Plan con sistema a gas natural vehicular (GNV), es un producto estructurado por COFIDE, a través de la cual la Caja Municipal de Sullana financia la adquisición

CREDITO TAXI PLAN CON SISTEMA GNV Crédito Taxi Plan con sistema a gas natural vehicular (GNV), es un producto estructurado por COFIDE, a través de la cual la Caja Municipal de Sullana financia la adquisición

Problemas resueltos de Capitalización simple

01 Problemas resueltos de Capitalización simple 1. 1. Tema 1: Interés simple... 2 1. 2. Tema 2: Descuento simple... 10 1. 3. Tema 3: Equivalencia de capitales... 14 1. 4. Soluciones a los ejercicios del

01 Problemas resueltos de Capitalización simple 1. 1. Tema 1: Interés simple... 2 1. 2. Tema 2: Descuento simple... 10 1. 3. Tema 3: Equivalencia de capitales... 14 1. 4. Soluciones a los ejercicios del

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

SISTEMA DE PRODUCTOS (Instrucciones generales)

") SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

FAMILIA DE ACTIVOS Préstamos para Negocios

Préstamos para Negocios Productos Divisa Soles Dólares Euros Condiciones Préstamos Comerciales X Préstamos Crédito Líquido X 1. En caso de incumplimiento de pago, se aplica interés moratorio para préstamos

Préstamos para Negocios Productos Divisa Soles Dólares Euros Condiciones Préstamos Comerciales X Préstamos Crédito Líquido X 1. En caso de incumplimiento de pago, se aplica interés moratorio para préstamos

Matemáticas Financieras Problemas resueltos Tema 3 GADE-FICO

(Francisco Begines Begines. Departamento de Economía plicada. Universidad de Sevilla) 1 Matemáticas Financieras Problemas resueltos Tema 3 GDE-FCO 1. Consideremos un préstamo de cuantía C 0, pactado a

(Francisco Begines Begines. Departamento de Economía plicada. Universidad de Sevilla) 1 Matemáticas Financieras Problemas resueltos Tema 3 GDE-FCO 1. Consideremos un préstamo de cuantía C 0, pactado a

Crédito Micro Empresa

FORMULAS Y EJEMPLOS Crédito Micro Empresa Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables

FORMULAS Y EJEMPLOS Crédito Micro Empresa Caja Centro tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables

CONSUMO NO REVOLVENTE FORMULAS Y EJEMPLOS

CONSUMO NO REVOLVENTE FORMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables

CONSUMO NO REVOLVENTE FORMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables

EJEMPLO NUMÉRICO EXPLICATIVO CREDITO PECUARIO - PISO FORRAJERO

EJEMPLO NUMÉRICO EXPLICATIVO CREDITO PECUARIO - PISO FORRAJERO CONCEPTOS Valor del bien Es el monto en Nuevos Soles del valor total del bien a adquirir. Monto del crédito Es el monto final que recibe el

EJEMPLO NUMÉRICO EXPLICATIVO CREDITO PECUARIO - PISO FORRAJERO CONCEPTOS Valor del bien Es el monto en Nuevos Soles del valor total del bien a adquirir. Monto del crédito Es el monto final que recibe el

MICRO EMPRESA FORMULAS Y EJEMPLOS

MICRO EMPRESA FORMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la

MICRO EMPRESA FORMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la

I. CONCEPTOS Y PRINCIPIOS GENERALES

NORMAS Y PROCEDIMIENTOS GENERALES PARA LOS ASPECTOS ADMINISTRATIVOS DE LA MATRÍCULA DE LOS PROGRAMAS DE PREGRADO DE LA PONTIFICIA UNIVERSIDAD JAVERIANA - Sede Cali- I. CONCEPTOS Y PRINCIPIOS GENERALES

NORMAS Y PROCEDIMIENTOS GENERALES PARA LOS ASPECTOS ADMINISTRATIVOS DE LA MATRÍCULA DE LOS PROGRAMAS DE PREGRADO DE LA PONTIFICIA UNIVERSIDAD JAVERIANA - Sede Cali- I. CONCEPTOS Y PRINCIPIOS GENERALES

REGLAMENTO DE RIPLEY PUNTOS

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

HOJA RESUMEN DE CRÉDITO HIPOTECARIO

HOJA RESUMEN DE CRÉDITO HIPOTECARIO Ley Nº 29571 - Ley Nº 28587 - Resolución SBS Nº 8181-2012 EL CLIENTE declara haber sido informado y haber recibido explicación detallada sobre las tasas de interés,

HOJA RESUMEN DE CRÉDITO HIPOTECARIO Ley Nº 29571 - Ley Nº 28587 - Resolución SBS Nº 8181-2012 EL CLIENTE declara haber sido informado y haber recibido explicación detallada sobre las tasas de interés,

FAMILIA DE ACTIVOS Préstamos Personales

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Crecemos juntos porque nos conocemos!

Crecemos juntos porque nos conocemos! CRÉDITO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información

Crecemos juntos porque nos conocemos! CRÉDITO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información

FAMILIA DE ACTIVOS Préstamos Personales

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

FECHA DE PUBLICACIÓN: 01/12/2008 TARJETA DE CRÉDITO

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito BANCA: Personas FECHA DE PUBLICACIÓN: 01/12/2008 TARJETA DE CRÉDITO FÓRMULAS Y EJEMPLOS Período de facturación Fechas entre las cuales se consideran

CLASE: Fórmulas y Ejemplos PRODUCTO: Tarjeta de Crédito BANCA: Personas FECHA DE PUBLICACIÓN: 01/12/2008 TARJETA DE CRÉDITO FÓRMULAS Y EJEMPLOS Período de facturación Fechas entre las cuales se consideran

FORMULA PARA EL CÁLCULO DE CUOTA CREDITO DE CONSUMO

FORMULA PARA EL CÁLCULO DE CUOTA CREDITO DE CONSUMO I. FORMULAS 1. Valor de la Cuota: Cuota = Préstamo FVP 2. Interés de la Cuota: I= Saldo Préstamo * TP 3. Para hallar la Amortización: Amortización =

FORMULA PARA EL CÁLCULO DE CUOTA CREDITO DE CONSUMO I. FORMULAS 1. Valor de la Cuota: Cuota = Préstamo FVP 2. Interés de la Cuota: I= Saldo Préstamo * TP 3. Para hallar la Amortización: Amortización =

COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL SENA BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA Pág. 2 de 6

LA APARTADA Pág. 1 de 6 COMPETENCIA No 2: 210301028: Establecer las desviaciones de la programación frente a la Ejecución del Plan Financiero. RESULTADOS DE APRENDIZAJE 21030102801: Validar los resultados

LA APARTADA Pág. 1 de 6 COMPETENCIA No 2: 210301028: Establecer las desviaciones de la programación frente a la Ejecución del Plan Financiero. RESULTADOS DE APRENDIZAJE 21030102801: Validar los resultados

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Período de facturación Fechas entre las cuales se consideran los consumos detallados en el Estado de Cuenta. Generalmente, es un período de 30 días. En el caso de

TARJETA DE CREDITO: FORMULAS Y EJEMPLOS Período de facturación Fechas entre las cuales se consideran los consumos detallados en el Estado de Cuenta. Generalmente, es un período de 30 días. En el caso de

BCP Resolución Nº 2 Acta Nº 123 Fecha: 15.11.2001 Art. 1 Inc. h) Modelo Cálculo Tarjetas de Crédito

Modelo Cálculo Tarjetas de Crédito") BCP Resolución Nº 2 Acta Nº 123 Fecha: 15.11.2001 Art. 1 Inc. h) Modelo Cálculo Tarjetas de Crédito Lo siguiente es un ejemplo, en casos reales debe considerarse: la clase de tarjeta, la afinidad y la

BCP Resolución Nº 2 Acta Nº 123 Fecha: 15.11.2001 Art. 1 Inc. h) Modelo Cálculo Tarjetas de Crédito Lo siguiente es un ejemplo, en casos reales debe considerarse: la clase de tarjeta, la afinidad y la

CIRCULAR EXTERNA 068 DE 2000 ( Septiembre 13 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE ESTABLECIMIENTOS DE CRÉDITO

Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE ESTABLECIMIENTOS DE CRÉDITO") CIRCULAR EXTERNA 068 DE 2000 ( Septiembre 13 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE ESTABLECIMIENTOS DE CRÉDITO Referencia: Procedimiento de Liquidación de Créditos Hipotecarios de Vivienda.

CIRCULAR EXTERNA 068 DE 2000 ( Septiembre 13 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE ESTABLECIMIENTOS DE CRÉDITO Referencia: Procedimiento de Liquidación de Créditos Hipotecarios de Vivienda.

DIRECCIÓN DE ASUNTOS JURÍDICOS

DAJ-AE-098-13 15 de marzo de 2013 Señor Luis Carlos Pérez Dennis Presente Estimado señor: Nos referimos a su nota recibida en nuestras oficinas en agosto de año 2012, mediante la cual solicita nuestro

DAJ-AE-098-13 15 de marzo de 2013 Señor Luis Carlos Pérez Dennis Presente Estimado señor: Nos referimos a su nota recibida en nuestras oficinas en agosto de año 2012, mediante la cual solicita nuestro

Unidad 15. Obligaciones y Bonos

Unidad 15 Obligaciones y Bonos INTRODUCCIÓN Cuando una empresa privada o un gobierno necesitan dinero para financiar sus proyectos a largo plazo, y la cantidad requerida es bastante elevada, de tal manera

Unidad 15 Obligaciones y Bonos INTRODUCCIÓN Cuando una empresa privada o un gobierno necesitan dinero para financiar sus proyectos a largo plazo, y la cantidad requerida es bastante elevada, de tal manera

CONCEPTOS PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA TARJETA DE CRÉDITO; CASO DE CUMPLIMIENTO

CONCEPTOS PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA TARJETA DE CRÉDITO; CASO DE CUMPLIMIENTO Es conveniente primero definir los siguientes conceptos y términos: Período o Ciclo de Facturación: Los

CONCEPTOS PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA TARJETA DE CRÉDITO; CASO DE CUMPLIMIENTO Es conveniente primero definir los siguientes conceptos y términos: Período o Ciclo de Facturación: Los

Cómo se aplican tus pagos extraordinarios a tu crédito hipotecario?

Cómo se aplican tus pagos extraordinarios a tu crédito hipotecario? I. ABONO EXTRAORDINARIO A CAPITAL En cualquier momento puede realizarse un extraordinario, marcando en la casilla del formato de caja

Cómo se aplican tus pagos extraordinarios a tu crédito hipotecario? I. ABONO EXTRAORDINARIO A CAPITAL En cualquier momento puede realizarse un extraordinario, marcando en la casilla del formato de caja

UVR, VARIACIÓN, VALOR Y CÁLCULO EXPRESIÓN DE SALDOS DE DEUDA EN UVR Concepto 2007031281-000 del 26 de junio de 2007.

UVR, VARIACIÓN, VALOR Y CÁLCULO EXPRESIÓN DE SALDOS DE DEUDA EN UVR Concepto 2007031281-000 del 26 de junio de 2007. Síntesis: Definición de la UVR y de los conceptos de su variación, valor y cálculo.

UVR, VARIACIÓN, VALOR Y CÁLCULO EXPRESIÓN DE SALDOS DE DEUDA EN UVR Concepto 2007031281-000 del 26 de junio de 2007. Síntesis: Definición de la UVR y de los conceptos de su variación, valor y cálculo.

Ciclo Básico Unificado de las Tecnicaturas Superiores Módulo Herramientas Matemática

RENDIMIENTO DE OPERAIONES FINANIERAS El rendimiento periódico de una operación financiera, es la relación entre los intereses ganados en dicho período y el capital al que se tenía derecho al comenzar ese

RENDIMIENTO DE OPERAIONES FINANIERAS El rendimiento periódico de una operación financiera, es la relación entre los intereses ganados en dicho período y el capital al que se tenía derecho al comenzar ese

Crédito Vehicular Compra Inteligente

Crédito Vehicular Compra Inteligente I. Cómo calcular los intereses de un crédito de compra inteligente? 1. Luego de cancelar la cuota inicial (recomendado: 20%), durante los siguientes 24 o 36 meses (de

Crédito Vehicular Compra Inteligente I. Cómo calcular los intereses de un crédito de compra inteligente? 1. Luego de cancelar la cuota inicial (recomendado: 20%), durante los siguientes 24 o 36 meses (de

FORMULAS PARA CREDITO VEHICULAR

CONSIDERACIONES GENERALES 6. TMA: Tasa Moratoria Anual. El Interés Moratorio se determina aplicando un factor sobre el capital e i n t e r é s de la cuota impaga por los días efectivos del atraso. Fecha

CONSIDERACIONES GENERALES 6. TMA: Tasa Moratoria Anual. El Interés Moratorio se determina aplicando un factor sobre el capital e i n t e r é s de la cuota impaga por los días efectivos del atraso. Fecha

MATEMATICAS FINANCIERAS

1. Hallar el valor equivalente de un monto de $94 000.000 en 450 días suponiendo una tasa de interés bancaria del 12% ES. o Valor inicial o presente: 94 millones o Tasa de interés: 12% ES o Periodo de

1. Hallar el valor equivalente de un monto de $94 000.000 en 450 días suponiendo una tasa de interés bancaria del 12% ES. o Valor inicial o presente: 94 millones o Tasa de interés: 12% ES o Periodo de

SUPERINTENDENCIA DE BANCOS Y SEGUROS DEL ECUADOR

SUPERINTENDENCIA DE BANCOS Y SEGUROS DEL ECUADOR INTENDENCIA NACIONAL DE SEGURIDAD SOCIAL DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN MANUAL TÉCNICO DE ESTRUCTURAS DE DATOS DEL SISTEMA DE OPERACIONES

SUPERINTENDENCIA DE BANCOS Y SEGUROS DEL ECUADOR INTENDENCIA NACIONAL DE SEGURIDAD SOCIAL DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN MANUAL TÉCNICO DE ESTRUCTURAS DE DATOS DEL SISTEMA DE OPERACIONES

FÓRMULAS PARA CÁLCULO DE UN CREDITO MI VIVIENDA. Capital: Es el valor monetario de importe del préstamo o la cantidad financiada.

FÓRMULAS PARA CÁLCULO DE UN CREDITO MI VIVIENDA PRODUCTO: Nuevo Crédito MIVIVIENDA CONCEPTOS Crédito de Hipotecario MIVIVIENDA: Son aquellos créditos que se otorgan a personas naturales con ingresos dependientes

FÓRMULAS PARA CÁLCULO DE UN CREDITO MI VIVIENDA PRODUCTO: Nuevo Crédito MIVIVIENDA CONCEPTOS Crédito de Hipotecario MIVIVIENDA: Son aquellos créditos que se otorgan a personas naturales con ingresos dependientes

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A.

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA UNO S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

CRÉDITO CONSUMO NO REVOLVENTE FÓRMULAS Y EJEMPLOS

CRÉDITO CONSUMO NO REVOLVENTE FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación

CRÉDITO CONSUMO NO REVOLVENTE FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación

NORMAS SOBRE FACTURACIÓN Y RECAUDACION PARA EL SERVICIO PORTADOR DE LARGA DISTANCIA BAJO EL SISTEMA DE LLAMADA POR LLAMADA

NORMAS SOBRE FACTURACIÓN Y RECAUDACION PARA EL SERVICIO PORTADOR DE LARGA DISTANCIA BAJO EL SISTEMA DE LLAMADA POR LLAMADA CAPITULO I FACTURACIÓN Y RECAUDACIÓN A CARGO DEL CONCESIONARIO DEL SERVICIO DE

NORMAS SOBRE FACTURACIÓN Y RECAUDACION PARA EL SERVICIO PORTADOR DE LARGA DISTANCIA BAJO EL SISTEMA DE LLAMADA POR LLAMADA CAPITULO I FACTURACIÓN Y RECAUDACIÓN A CARGO DEL CONCESIONARIO DEL SERVICIO DE

DOCUMENTO DE TRABAJO PROCEDIMIENTO DE SOLICITUD Y OTORGAMIENTO DE LAS DISTINTAS MODALIDADES DE CREDITOS DEL FLAR

DOCUMENTO DE TRABAJO PROCEDIMIENTO DE SOLICITUD Y OTORGAMIENTO DE LAS DISTINTAS MODALIDADES DE CREDITOS DEL FLAR El Convenio Constitutivo y el Reglamento del Directorio establecen los tipos y condiciones

DOCUMENTO DE TRABAJO PROCEDIMIENTO DE SOLICITUD Y OTORGAMIENTO DE LAS DISTINTAS MODALIDADES DE CREDITOS DEL FLAR El Convenio Constitutivo y el Reglamento del Directorio establecen los tipos y condiciones

NORMAS Y PROCEDIMIENTOS GENERALES PARA LA MATRICULA ADMINISTRATIVA EN LA PONTIFICIA UNIVERSIDAD JAVERIANA - Sede Central y Seccional Cali -

NORMAS Y PROCEDIMIENTOS GENERALES PARA LA MATRICULA ADMINISTRATIVA EN LA PONTIFICIA UNIVERSIDAD JAVERIANA - Sede Central y Seccional Cali - De conformidad con el numeral 37 del Reglamento de Estudiantes

NORMAS Y PROCEDIMIENTOS GENERALES PARA LA MATRICULA ADMINISTRATIVA EN LA PONTIFICIA UNIVERSIDAD JAVERIANA - Sede Central y Seccional Cali - De conformidad con el numeral 37 del Reglamento de Estudiantes

TABLA DE EJEMPLOS PARA CRÉDITOS DE CONSUMO

Financiamiento de: Monto Financiamiento $3,000.00 Tasa Interés Corriente Anual 15.00% Tasa Efectiva Anual (TEA) Plazo (meses) 12 Tasa Interés Corriente Mensual 1.25% Tasa Efectiva Mensual (TEM) Tasa Interés

Financiamiento de: Monto Financiamiento $3,000.00 Tasa Interés Corriente Anual 15.00% Tasa Efectiva Anual (TEA) Plazo (meses) 12 Tasa Interés Corriente Mensual 1.25% Tasa Efectiva Mensual (TEM) Tasa Interés

PRÉSTAMOS Y CRÉDITOS EN DIVISA

BMN, Banco Mare Nostrum SA En vigor desde el 22/01/2015 Página 1 de 5 1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS Clase de operación y concepto % Mínimo 1.- de

BMN, Banco Mare Nostrum SA En vigor desde el 22/01/2015 Página 1 de 5 1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS Clase de operación y concepto % Mínimo 1.- de

CREDITO HIPOTECARIO. Monto del préstamo 120,000.00

CREDITO HIPOTECARIO El Sr. Raúl, desea solicitar un préstamo para la compra de una casa nueva que cuesta 150,000 dólares y él cuenta con 30,000 de ahorros, desea solicitar un préstamo a la CMAC Cusco para

CREDITO HIPOTECARIO El Sr. Raúl, desea solicitar un préstamo para la compra de una casa nueva que cuesta 150,000 dólares y él cuenta con 30,000 de ahorros, desea solicitar un préstamo a la CMAC Cusco para

CREDITO HIPOTECARIO. Monto del préstamo 120,000.00

CREDITO HIPOTECARIO El Sr. Raúl, desea solicitar un préstamo para la compra de una casa nueva que cuesta 150,000 dólares y él cuenta con 30,000 de ahorros, desea solicitar un préstamo a la CMAC Cusco para

CREDITO HIPOTECARIO El Sr. Raúl, desea solicitar un préstamo para la compra de una casa nueva que cuesta 150,000 dólares y él cuenta con 30,000 de ahorros, desea solicitar un préstamo a la CMAC Cusco para

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

Interés: Es el rendimiento del capital entregado en préstamo. Es la renta que gana un capital. Es la ganancia producida por un capital.

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICAS III, AREA COMUN UNIDAD No. 1 INTERES SIMPLE SEGUNDO SEMESTRE 2009. GENERALIDADES DEL INTERES: Interés: Es el rendimiento

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICAS III, AREA COMUN UNIDAD No. 1 INTERES SIMPLE SEGUNDO SEMESTRE 2009. GENERALIDADES DEL INTERES: Interés: Es el rendimiento

SICALWIN. Tratamiento Contable derivado del Mecanismo de Financiación de Pago a Proveedores.

. Tratamiento Contable derivado del Mecanismo de Financiación de. Contenido 1. Introducción... 3 2. Contabilización en entidades que hayan aprobado el Plan de Ajuste y la Operación de Endeudamiento....

. Tratamiento Contable derivado del Mecanismo de Financiación de. Contenido 1. Introducción... 3 2. Contabilización en entidades que hayan aprobado el Plan de Ajuste y la Operación de Endeudamiento....

TEMA 5.2 : BONOS Y OBLIGACIONES DEL ESTADO

MATEMATICA EMPRESA 1 TEMA 5.2 : BONOS Y OBLIGACIONES DEL ESTADO 5.2.1.- DEFINICION : Son instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son

MATEMATICA EMPRESA 1 TEMA 5.2 : BONOS Y OBLIGACIONES DEL ESTADO 5.2.1.- DEFINICION : Son instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

Manual Descriptivo de Operaciones Crediticias. Información transparente para nuestros clientes.

Manual Descriptivo de Operaciones Crediticias Información transparente para nuestros clientes. Conceptos Importantes Los siguientes conceptos tienen el objetivo de informar y facilitar la comprensión de

Manual Descriptivo de Operaciones Crediticias Información transparente para nuestros clientes. Conceptos Importantes Los siguientes conceptos tienen el objetivo de informar y facilitar la comprensión de

Estimado Tarjetahabiente:

Estimado Tarjetahabiente: Davivienda le da la más cordial bienvenida al Programa Todo Suma Puntos, diseñado para premiar a clientes que han adquirido la propuesta de valor Portafolio y que permanecen fieles

Estimado Tarjetahabiente: Davivienda le da la más cordial bienvenida al Programa Todo Suma Puntos, diseñado para premiar a clientes que han adquirido la propuesta de valor Portafolio y que permanecen fieles

EPÍGRAFE 15º - CRÉDITOS, PRÉSTAMOS Y ANTICIPOS SOBRE DOCUMENTOS

Epígrafe 15º / Página 1 EPÍGRAFE 15º - CRÉDITOS, PRÉSTAMOS Y ANTICIPOS SOBRE DOCUMENTOS Las tarifas reflejadas en el epígrafe son las máximas que aplica Banco Caixa Geral a la generalidad de la clientela

Epígrafe 15º / Página 1 EPÍGRAFE 15º - CRÉDITOS, PRÉSTAMOS Y ANTICIPOS SOBRE DOCUMENTOS Las tarifas reflejadas en el epígrafe son las máximas que aplica Banco Caixa Geral a la generalidad de la clientela

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Crédito Preconcedido

Información Precontractual Crédito Preconcedido La información resaltada en negrita es especialmente relevante INFORMACIÓN PREVIA AL CONTRATO DE CRÉDITO (INFORMACIÓN NORMALIZADA EUROPEA SOBRE EL CREDITO

Información Precontractual Crédito Preconcedido La información resaltada en negrita es especialmente relevante INFORMACIÓN PREVIA AL CONTRATO DE CRÉDITO (INFORMACIÓN NORMALIZADA EUROPEA SOBRE EL CREDITO

Unidad 9. Fondo de amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Capital $ 10.000.000.00. Tasa de interés mensual 4% Periodos 4

TUTORIAL PARA CONSTRUIR TABLAS DE AMORTIZACIÓN CON PAGO A CUOTA FIJA CON LA AYUDA DE EXCEL AUTORA: DORIS AMALIA ALBA SÁNCHEZ DIRECTORA CURSO MATEMÁTICA FINANCIERA Buenos días apreciados estudiantes. El

TUTORIAL PARA CONSTRUIR TABLAS DE AMORTIZACIÓN CON PAGO A CUOTA FIJA CON LA AYUDA DE EXCEL AUTORA: DORIS AMALIA ALBA SÁNCHEZ DIRECTORA CURSO MATEMÁTICA FINANCIERA Buenos días apreciados estudiantes. El

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

PROCESO PARA EL CÁLCULO DE INTERESES, COMISIONES Y GASTOS DE LOS PRODUCTOS ACTIVOS DE CREDICHAVÍN

PROCESO PARA EL CÁLCULO DE INTERESES, COMISIONES Y GASTOS DE LOS PRODUCTOS ACTIVOS DE CREDICHAVÍN El presente documento detalla el procedimiento a seguir para el cálculo de la cuota que incluye capital,

PROCESO PARA EL CÁLCULO DE INTERESES, COMISIONES Y GASTOS DE LOS PRODUCTOS ACTIVOS DE CREDICHAVÍN El presente documento detalla el procedimiento a seguir para el cálculo de la cuota que incluye capital,

PRODUCTOS: USOS DIVERSOS Y DESCUENTO POR PLANILLA

PRODUCTOS: USOS DIVERSOS Y DESCUENTO POR PLANILLA I. Definiciones a. b. c. d. e. f. g. h. i. j. k. Créditos de Consumo Financiamientos otorgados a personas naturales para atender gastos no relacionados

PRODUCTOS: USOS DIVERSOS Y DESCUENTO POR PLANILLA I. Definiciones a. b. c. d. e. f. g. h. i. j. k. Créditos de Consumo Financiamientos otorgados a personas naturales para atender gastos no relacionados

PROCEDIMIENTO PARA EL CÁLCULO DE INTERÉS DE CRÉDITOS MEDIANA, PEQUEÑA EMPRESA Y CONSUMO

PROCEDIMIENTO PARA EL CÁLCULO DE INTERÉS DE CRÉDITOS MEDIANA, PEQUEÑA EMPRESA Y CONSUMO El crédito es una operación financiera donde una persona física o jurídica presta una cantidad determinada de dinero

PROCEDIMIENTO PARA EL CÁLCULO DE INTERÉS DE CRÉDITOS MEDIANA, PEQUEÑA EMPRESA Y CONSUMO El crédito es una operación financiera donde una persona física o jurídica presta una cantidad determinada de dinero

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO PEQUEÑA EMPRESA FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO HIPOTECARIO FÓRMULAS Y EJEMPLOS

CRÉDITO HIPOTECARIO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

CRÉDITO HIPOTECARIO FÓRMULAS Y EJEMPLOS La empresa tiene la obligación de difundir información de conformidad con la Ley N 29888 y el Reglamento de Transparencia de Información y Contratación con Usuarios

Bien futuro Bien terminado

Fecha de vigencia: 01 de Febrero del 2014 HOJA RESUMEN DE NUEVO CRÉDITO MIVIVIENDA Ley Nº 29571 - Ley Nº 28587 - Resolución SBS Nº 8181-2012 EL CLIENTE declara haber sido informado y haber recibido explicación

Fecha de vigencia: 01 de Febrero del 2014 HOJA RESUMEN DE NUEVO CRÉDITO MIVIVIENDA Ley Nº 29571 - Ley Nº 28587 - Resolución SBS Nº 8181-2012 EL CLIENTE declara haber sido informado y haber recibido explicación

CREDITO HIPOTECARIO - HIPOTECAJA

CREDITO HIPOTECARIO - HIPOTECAJA I. Definiciones a. Tasa Efectiva Anual (T.E.A La Tasa Efectiva Anual equivalente (también llamado tipo de interés efectivo es la transformación de las condiciones financieras

CREDITO HIPOTECARIO - HIPOTECAJA I. Definiciones a. Tasa Efectiva Anual (T.E.A La Tasa Efectiva Anual equivalente (también llamado tipo de interés efectivo es la transformación de las condiciones financieras

CREDICASERITO. Monto del préstamo S/. 2,500.00

CREDICASERITO La Srta. Rosa, trabajadora del Mercado Central del Cusco, solicita un préstamo a la Caja Cusco de S/. 2,500.00 nuevos soles. Desea saber cuánto será la cuota mensual que debe pagar si piensa

CREDICASERITO La Srta. Rosa, trabajadora del Mercado Central del Cusco, solicita un préstamo a la Caja Cusco de S/. 2,500.00 nuevos soles. Desea saber cuánto será la cuota mensual que debe pagar si piensa

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. INFORMACIÓN DE CREDITOS ADQUIRIDOS EN MASA

8628 NOV-215 i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión de los

8628 NOV-215 i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión de los

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT)

") DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

1. Observaciones para la cumplimentación de los ficheros XML del Certific@... 3

OBSERVACIONES A DIVERSOS TRÁMITES QUE TIENEN CAUSA EN PROCEDIMIENTOS O ERE DE SUSPENSIÓN/REDUCCIÓN DE JORNADA: LA CUMPLIMENTACIÓN DE LOS FICHEROS XML DEL Certific@2 EL PAGO Y CONSUMO DE PRESTACIÓN EN SUPUESTOS

OBSERVACIONES A DIVERSOS TRÁMITES QUE TIENEN CAUSA EN PROCEDIMIENTOS O ERE DE SUSPENSIÓN/REDUCCIÓN DE JORNADA: LA CUMPLIMENTACIÓN DE LOS FICHEROS XML DEL Certific@2 EL PAGO Y CONSUMO DE PRESTACIÓN EN SUPUESTOS