ANÁLISIS DE LA CUENTA DE RESULTADOS

|

|

|

- Francisco Bustamante Moreno

- hace 8 años

- Vistas:

Transcripción

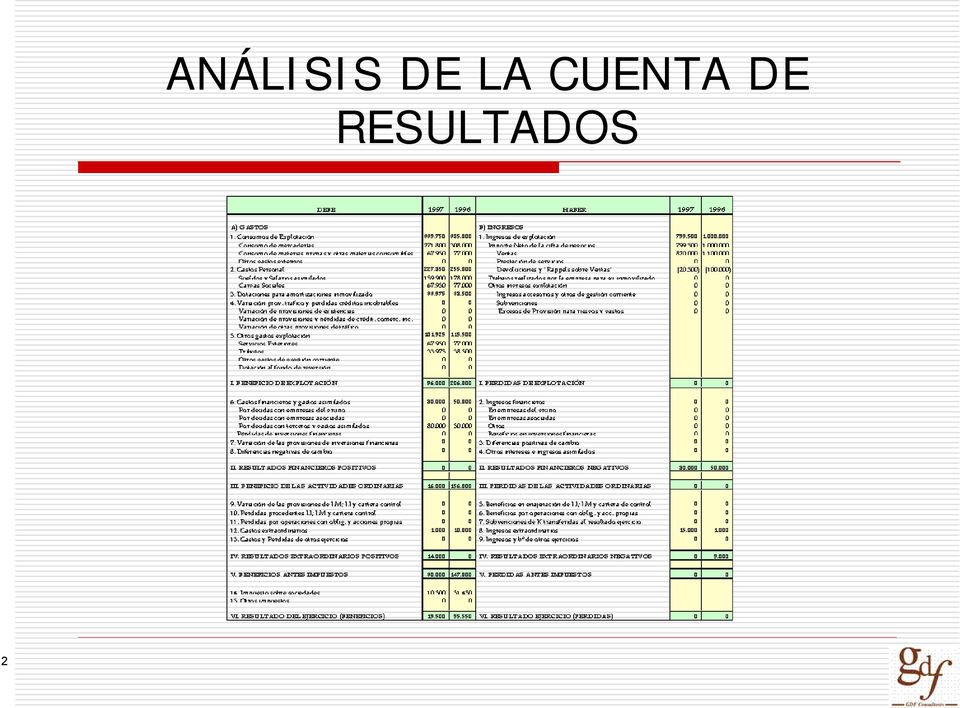

1 ANÁLISIS DE LA CUENTA DE RESULTADOS El resultado del ejercicio es el único vínculo con el balance de situación. El Plan General de Contabilidad incluye un formato de cuenta de resultados en el que gastos e ingresos son agrupados en dos columnas independientes. Este formato que resulta obligatorio desde el punto de vista contable, tiene grandes desventajas para el análisis económico: Su estructura hace difícil un análisis porcentual. Así como las comparaciones de distintos ejercicios 1

2 ANÁLISIS DE LA CUENTA DE RESULTADOS 2

3 ANÁLISIS DE LA CUENTA DE RESULTADOS Para el análisis económico proponemos otro formato de cuenta de resultados donde: Se utilizan porcentajes verticales (aquellos que nos indican el % que representa cada partida con respecto a las ventas netas) Se utilizan porcentajes horizontales (nos indican la variación del segundo año con respecto al primero) 3

4 ANÁLISIS DE LA CUENTA DE RESULTADOS 4

5 ANÁLISIS DE LA CUENTA DE RESULTADOS Desarrollo de técnicas analíticas Análisis histórico Absolutas Porcentaje Gráficos Ratios Estructura Actividad y Eficiencia Rentabilidad 5

6 ANÁLISIS DE LA CUENTA DE RESULTADOS Desarrollo de técnicas analíticas Análisis de las variaciones Ventas Costes Margen bruto Umbral de rentabilidad Costes fijos Costes variables Análisis de la cifra de negocio Tendencia Estacionalidad 6

7 ANÁLISIS DE LA CUENTA DE RESULTADOS Desarrollo de técnicas analíticas Rentabilidad Económica Financiera Sensibilidad Riesgo económico Riesgo financiero 7

8 8 ANÁLISIS HISTÓRICO

9 ANÁLISIS GRÁFICOS Importancia de los análisis gráficos de la cuenta de resultados, en ellos queda plasmada de forma clara la evolución y/o distribución de los ingresos y gastos. 9

10 ANÁLISIS GRÁFICOS Servicos Exteriores ,93% 2,60% 17,77% 26,04% 12,77% 2,72% 9,35% 0,10% 11,73%

11 ANÁLISIS DE RATIOS Ratio de cobertura de intereses Se calcula dividiendo el beneficio antes de intereses e impuestos del periodo frente a los gastos financieros Expresa el número de veces que se amortizaron con el beneficio obtenido Un valor inferior a la unidad indica que la rentabilidad económica resulta insuficiente para hacer frente a los intereses, habrá pérdidas Cuanto mayor sea este ratio, mayor será la seguridad de poder pagar los intereses Si RCI=1, el beneficio se destinará íntegramente a pagar los intereses 11

12 ANÁLISIS DE RATIOS Ratio de cobertura del servicio de la deuda Relaciona el cash flow generado con todos los desembolsos que exige la deuda (intereses más devolución del principal) Dejamos las variables de ámbito económico (Pérdidas y Ganancias) para relacionar variables relacionadas con la liquidez Ratio de Cobertura del Servicio de la Deuda: = Gastos Cash Flow Generado Financieros Netos + Deuda Pagada 12

13 ANÁLISIS DE RATIOS Es importante conocer la capacidad para hacer frente a las obligaciones financieras de nuestra empresa Habrá que tener muy en cuenta, sobre todo a la hora de hacer previsiones Debemos saber si vamos a ser capaces de hacer frente a nuestras deudas Es necesario que la empresa determine su índice máximo de endeudamiento deseado, que permita un equilibrio entre sus inversiones y sus fuentes de financiación, y sea asumible 13

14 ANÁLISIS DE VARIACIONES El análisis parte de la elaboración de la cuenta de resultados en estilo porcentual Estudio exhaustivo de cada una de las partidas que componen la cuenta de resultados Identificar las causas e identificar los orígenes Establecer medidas de control 14

15 ANÁLISIS DE VARIACIONES Estudio exhaustivo de cada una de las partidas que componen la cuenta de resultados Concepto Número Medio de Trabajadores Gasto Personal Ventas Gastos Personal / Nº Medio de Empleados Tasa de Crecimiento de Gastos de Personal - 32,91% 0,36% Ventas por Empleado MB por Empleado Gastos de Personal / Ventas Netas 10,00% 9,73% 11,31% 15

16 ANÁLISIS DE VARIACIONES Concepto Total Servicios Exteriores Arrendamientos y cánones Reparaciones y conservación Servicios de profesionales independientes Transportes Primas de seguros Servicios bancarios y similares Publicidad, propaganda y relaciones públicas Suministros Otros servicios Servicios Exteriores / Ventas Netas 4,67% 4,09% 4,53% Servicios Exteriores / MB 20,78% 18,59% 16,30% Crecimiento % - 14,08% 9,93% 16

17 UMBRAL DE RENTABILIDAD Punto de equilibrio, punto muerto, break even Aquella cifra de ventas en que la empresa ni pierde ni gana; es decir, cuando la empresa cubre únicamente todos sus gastos Si no se vende por encima de él se obtendrán pérdidas Cuando se venda por encima de él se obtendrán beneficios Se puede expresar bien en unidades de producto o bien en unidades monetarias Puede calcularse tanto para la totalidad de la empresa, como para un servicio o producto concreto 17

18 UMBRAL DE RENTABILIDAD Elementos que intervienen en el cálculo del punto de equilibrio Cifra de ventas: es decir, el importe de las ventas Costes fijos: son aquéllos que tendrá independientemente de que venda o no venda y de la cantidad que venda Costes variables: son aquellos que están en función de las ventas Unidades vendidas: es la cantidad que se vende. Si se expresa en unidades de producto, será la cantidad de productos vendidos. Si se expresa en unidades monetarias, coincidirá con el importe de las ventas 18

19 UMBRAL DE RENTABILIDAD Análisis de la estructura de costes Apalancamiento Operativo Costes fijos sobre los costes totales es muy elevado Diseño de una estructura de costes flexible 19

20 CÁLCULO DEL UMBRAL DE RENTABILIDAD Existe una fórmula que nos permite calcular directamente la venta que se debe realizar para no perder ni ganar, es decir, para calcular el punto de equilibrio. Punto de Equilibrio = 1 Costes Fijos Costes Variables Im porte de las Ventas 20

21 CÁLCULO DEL UMBRAL DE RENTABILIDAD Si tiene unas ventas de 1.259, los costes fijos son de 542 y los variables de 696. Es decir, los costes fijos suponen el 43,11% de las ventas y los variables el 55,34%. El punto de equilibrio sería: Punto de Equilibrio = = = ,

22 CÁLCULO DEL UMBRAL DE RENTABILIDAD Esto se puede comprobar fácilmente mediante el siguiente razonamiento Los gastos variables suponen el 55,34% de las ventas. Por tanto, si vende 1.213, los gastos variables ascenderán a 671 Los gastos fijos serán de 542, que sumados a los 671 de gastos variables serán 1.213, que es lo que daba la fórmula como punto de equilibrio 22

23 CÁLCULO DEL UMBRAL DE RENTABILIDAD Concepto Importe % s/ventas F / V Ventas ,00% Consumo (170) -42,50% V Margen Bruto ,50% Gastos de Personal (95) -23,75% F Amortizaciones (75) -18,75% F Otros Gastos (5) -1,25% V Bº Antes de Intereses e Impuestos (BAII) 55 13,75% Gastos Financieros (6) -1,50% V Gastos Financieros (12) -3,00% F Bº Antes de Impuestos (BAI) 37 9,25% 23

24 CÁLCULO DEL UMBRAL DE RENTABILIDAD Concepto Importe % s/ventas F / V Umbral de Rentabilidad % s/ventas Ventas ,00% ,00% Consumo (170) -42,50% V (141) -42,50% Margen Bruto ,50% ,50% Gastos de Personal (95) -23,75% F (95) -28,58% Amortizaciones (75) -18,75% F (75) -22,56% Otros Gastos (5) -1,25% V (4) -1,25% Bº Antes de Intereses e Impuestos (BAII) 55 13,75% 17 5,11% Gastos Financieros (6) -1,50% V (5) -1,50% Gastos Financieros (12) -3,00% F (12) -3,61% Bº Antes de Impuestos (BAI) 37 9,25% (0) 0,00% 24

25 ANÁLISIS DE LA CIFRA DE NEGOCIO Análisis de la tendencia Poder evaluar crecimientos futuros Utilización de modelos estadísticos Desarrollar un modelo de crecimiento Análisis ABC 25

26 ANÁLISIS DE LA CIFRA DE NEGOCIO Ventas Mensuales ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC 26

27 ANÁLISIS DE LA CIFRA DE NEGOCIO AÑO MES CRECIM % VENTAS TAM ACUM Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

28 ANÁLISIS DE LA CIFRA DE NEGOCIO Evolución Ventas Vent as

29 ANÁLISIS DE LA CIFRA DE NEGOCIO TAM R 2 = 0, TAM Lineal (TAM)

30 ANÁLISIS DE LA CIFRA DE NEGOCIO Concepto Número de Clientes Saldo Clientes Nº de Clientes al 30% Nº de Clietnes al 50% Nº de Clientes al 80% Resto Concepto Número de Proveedores Total Compras Tasa Crecimiento Compras - 17,62% 2,59% Nº de Proveedores al 30% Nº de Proveedores al 50% Nº de Proveedores al 80% Resto

31 ANÁLISIS DE RENTABILIDADES El objetivo primordial de cualquier entidad con ánimo de lucro debe ser el de maximizar el valor del patrimonio de los accionistas, hecho que sólo se conseguirá ofreciendo a la sociedad aquello que desea Rendimiento como la fuente de beneficio necesario para compensar a los inversores y a los prestamistas por el riesgo que asumen 31

32 ANÁLISIS DE RENTABILIDADES RENTABILIDAD ECONÓMICA (ROI) Del activo obtenemos un rendimiento (ROI), y el pasivo tiene un coste En la medida en que el rendimiento del activo sea superior al coste del pasivo, la empresa será viable en la actualidad Este ratio nos facilita la medida de la eficiencia operativa de la totalidad de la empresa 32

33 RENTABILIDAD ECONÓMICA (ROI) La rentabilidad económica es la relación entre el beneficio antes de intereses e impuestos (BAII) y el activo total Se toma el BAII para evaluar el beneficio generado por el activo independientemente de cómo se financia el mismo, y por tanto, sin tener en cuenta los gastos financieros. 33

34 RENTABILIDAD ECONÓMICA (ROI) El estudio de la rentabilidad económica permite conocer la evolución y los factores que inciden en la productividad del activo de la empresa B A I I B A I I ROI = = Total Activo Ventas Ventas Total Activo 34

35 RENTABILIDAD FINANCIERA (ROE) La rentabilidad financiera, o rentabilidad propiamente dicha, es la relación entre el beneficio neto y los capitales propios Mide el beneficio neto generado en relación a la inversión de los propietarios de la empresa Re ntabilidad Financiera ( ROE ) = B D I Fondos Pr opios 35

36 RENTABILIDAD FINANCIERA (ROE) La rentabilidad financiera también la podemos desglosar en varios ratios con el fin de hacerla de más utilidad a la hora de tomar decisiones ( M arg en ) ( Rotación ) ( Apalancamiento ) ( Efecto Financiero ) B A I I Ventas B A I O E = Ventas Activo Re cursos Pr opios B A I I R Activo ROI Apalancamiento Financiero ( Efecto Fiscal ) B D I B A I 36

37 ÁRBOL DE DU-PONT Rentabilidad Económica x Margen s/ Ventas Rotaciones Rentabilidad Financiera x x Apalancamiento Financiero x / / Activo Total Fondos Propios BAI BAII Efecto Fiscal / BDI BAI 37

38 ÁRBOL DE DU-PONT El fin primordial de la empresa es crear valor para el accionista, por lo tanto sería muy útil poder estudiar cómo puede evolucionar esta variable Du-Pont relaciona numerosas partidas que podemos modificar con el fin de conseguir la rentabilidad que el accionista espera 38

39 ÁRBOL DE DU-PONT La Rentabilidad económica podremos mejorarla bien realizando variaciones en el aumentando el Margen sobre Ventas (subiendo precios de venta y/o reduciendo costes), o bien acelerando la rotación de existencias (aumentando las ventas y/o reduciendo el activo) El Apalancamiento Financiero podremos mejorarlo actuando sobre cuatro variables: Aumentando el Activo, siempre que este aumento sea financiado con Recursos Ajenos 39 El Apalancamiento Financiero variando la estructura del pasivo de la empresa, incrementando el peso de la deuda en detrimento de los fondos propios

40 ANÁLISIS DE SENSIBILIDAD Principio financiero básico: una unidad monetaria segura vale más que una unidad monetaria con riesgo Existen tres factores que conviven muy estrechamente relacionados: riesgo, seguridad y rentabilidad Cuanto mayor sea la exigencia en el factor seguridad, menor será el nivel de riesgo, incidiendo estos factores, a su vez, en una menor rentabilidad y viceversa Si se aspira a mayor rentabilidad, necesariamente se deberá asumir un mayor riesgo e inseguridad 40

41 ANÁLISIS DE SENSIBILIDAD Riesgo Operativo El riesgo operativo que asume una empresa va estrechamente relacionado con la recuperación de la inversión en su activo Esta recuperación se conseguirá gracias a la obtención, año tras año, de un beneficio Si el nivel de riesgo operativo está condicionado por la obtención de beneficio, a su vez estará relacionado con el volumen de ventas, cargas de estructura, costes variables, etc. 41

42 ANÁLISIS DE SENSIBILIDAD Riesgo Operativo RiesgoOperativo = BAII / BAII Ventas / Ventas 42

43 ANÁLISIS DE SENSIBILIDAD Riesgo Financiero El Riesgo Financiero de una empresa vendrá determinado por el nivel de endeudamiento en que se encuentre Esta relación de endeudamiento, unido a los costes de cada una de las masas de su financiación, se utiliza para medir el grado de riesgo financiero que la empresa soporta Con este coeficiente queremos medir la relación entre variaciones de la Rentabilidad del activo (ROI) y la Rentabilidad de los accionistas (ROE). Queremos saber cómo reacciona el BAI ante cambios en el BAII 43

44 ANÁLISIS DE SENSIBILIDAD Riesgo Financiero El Riesgo Financiero nos indicará la sensibilidad de la rentabilidad del accionista ante variaciones en la rentabilidad de los activos de la empresa Tener un coeficiente mayor que uno significará que variaciones en la rentabilidad del activo llevarán consigo variaciones mayores en la rentabilidad del accionista Riesgo Financiero = BAI BAII / BAI / BAII 44

45 DIAGNÓSTICO ECONÓMICO FINANCIERO Para que el diagnóstico sea útil se han de dar las siguientes circunstancias: Debe basarse en el análisis de todos los datos relevantes Debe hacerse a tiempo Ha de ser correcto Debe ir inmediatamente acompañado de medidas correctivas adecuadas para solucionar los puntos débiles y aprovechar los puntos fuertes 45

46 DIAGNÓSTICO ECONÓMICO FINANCIERO Realizar de forma periódica una diagnosis sobre la situación económica y financiera de la empresa es un sano ejercicio que todo alto directivo debería practicar; al menos una vez al año El diagnóstico financiero, correctamente realizado, permite identificar en tiempo y forma los posibles problemas económicos y financieros de la empresa, identificar sus causas y, lo que es más importante, establecer medidas correctoras con tiempo suficiente para que actúen 46

47 DIAGNÓSTICO ECONÓMICO FINANCIERO Los problemas derivados de un adecuado diagnóstico financiero, habida cuenta de que las finanzas nos informan sobre la bondad en la gestión de la empresa, son muy simples de predecir: tensiones de tesorería, pérdidas de rentabilidad; cuando no quiebras y suspensiones de pago El primer interesado en realizar un correcto diagnóstico financiero de la empresa es la propia dirección. Aunque el diagnóstico financiero sea utilizado por terceros para evaluar nuestra situación económica (entidades financieras, accionistas, auditores, inversores, clientes y proveedores, trabajadores), insisto, los primeros interesados debemos ser nosotros 47

48 Conceptos Clave para el Diagnóstico Económico Financiero: PERÍODO MEDIO DE MADURACIÓN (PMM) Entendido como el período de tiempo que transcurre desde que invierto un euro hasta que se recupera Es el tiempo que transcurre del ciclo que se inicia con el aprovisionamiento y termina con el cobro a clientes PMM = PMM + PMM + PMM + PMM MP PST PT CxC - PMM CxP 48

49 Conceptos Clave para el Diagnóstico Económico Financiero: FONDO DE MANIOBRA (FM) Exceso de fondos a largo plazo o recursos de tipo permanente (fondos propios más deudas a largo plazo) por encima del inmovilizado neto que nos queda disponible para financiar las operaciones El fondo de maniobra se considera como una de las medidas de liquidez más utilizadas. Además de entenderse como un conjunto de activos líquidos que ofrecen una seguridad a los acreedores, también se considera como reserva de liquidez con la que hacer frente a los imprevistos y a la incertidumbre que sufren las empresas sobre las entradas y salidas de fondos. 49

50 Conceptos Clave para el Diagnóstico Económico Financiero: 50

51 Conceptos Clave para el Diagnóstico Económico Financiero: Las vías para modificar el fondo de maniobra de una empresa son múltiples y se resumen en las siguientes: Por el lado de los activos: las nuevas inversiones en activos fijos reducen el FM, mientras que las ventas de activos fijos mejoran el FM. Por el lado del pasivo: las ampliaciones de capital, la obtención de subvenciones de capital o la concesión de nuevos préstamos a largo plazo mejoran el FM, mientras que las reducciones de capital o la cancelación de préstamos reducen dicho FM. Por el lado de la explotación: los beneficios mejoran el FM, mientras que el reparto de dividendos lo reducen 51

52 Conceptos Clave para el Diagnóstico Económico Financiero: ESTADO DE TESORERÍA CASH-FLOW como recursos generados como tesorería o corriente de cobros y pagos. El cash-flow generado nos mide el flujo de autofinanciación pretendiendo determinar los recursos que la empresa genera en el ejercicio objeto del estudio, con independencia del destino que tenga el mencionado flujo. El cash-flow en términos de caja nos permite determinar el aumento o disminución de la tesorería de un ejercicio a otro, así como la incidencia de cada una de las partidas contables en tal variación. 52

53 Conceptos Clave para el Diagnóstico Económico Financiero: CAPACIDAD DE ENDEUDAMIENTO El riesgo de una empresa puede cuantificarse, básicamente, como el grado de variación que puede experimentar su beneficio Riesgo Operativo o Económico: surge de la actividad que desarrolla la empresa, de su estructura de activos o inversiones El Riesgo Financiero: se debe a la forma en que se financia la empresa, siendo por tanto consecuencia de la estructura de financiación que se mantenga 53

54 Conceptos Clave para el Diagnóstico Económico Financiero: CAPACIDAD DE ENDEUDAMIENTO Dos son los ratios que se emplean con mayor frecuencia para evaluar este riesgo. Ambos relacionan los desembolsos de la deuda con la capacidad de una empresa para hacer frente a esos desembolsos. Riesgo Operativo o Económico: surge de la actividad que desarrolla la empresa, de su estructura de activos o inversiones El Riesgo Financiero: se debe a la forma en que se financia la empresa, siendo por tanto consecuencia de la estructura de financiación que se mantenga 54

ANALISIS ECONOMICO FINANCIERO DE LA EMPRESA ( II ) La gestión del Balance y la Cuenta de Resultados. Valencia, noviembre 2.004

La gestión del Balance y la Cuenta de Resultados. Valencia, noviembre 2.004") ANALISIS ECONOMICO FINANCIERO DE LA EMPRESA ( II ) La gestión del Balance y la Cuenta de Resultados Valencia, noviembre 2.004 Objetivos del análisis del balance de situación Situación de liquidez: Se podrán

ANALISIS ECONOMICO FINANCIERO DE LA EMPRESA ( II ) La gestión del Balance y la Cuenta de Resultados Valencia, noviembre 2.004 Objetivos del análisis del balance de situación Situación de liquidez: Se podrán

No hablemos de crisis, hablemos de

Herramientas para salir de la crisis Antonio Castro acastro@tacconsultans.es www.tacconsultans.es No hablemos de crisis, hablemos de situación económica adversa. Durante el año 2010 el Gobierno nos sorprendió,

Herramientas para salir de la crisis Antonio Castro acastro@tacconsultans.es www.tacconsultans.es No hablemos de crisis, hablemos de situación económica adversa. Durante el año 2010 el Gobierno nos sorprendió,

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

SOSTENIBILIDAD DE LAS ASOCIACIONES II. Marcos González Pérez Economista asesor fiscal y asesor de CEAFA

SOSTENIBILIDAD DE LAS ASOCIACIONES II Sostenibilidad económica y financiera Marcos González Pérez Economista asesor fiscal y asesor de CEAFA Nuestras asociaciones serán sostenibles en la medida en que

SOSTENIBILIDAD DE LAS ASOCIACIONES II Sostenibilidad económica y financiera Marcos González Pérez Economista asesor fiscal y asesor de CEAFA Nuestras asociaciones serán sostenibles en la medida en que

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

4.1.1 Identificación y valoración de los recursos necesarios para desarrollar la Propuesta Tecnológica

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA 5.1. El capital corriente o capital circulante. 5.2. Rotaciones y periodo medio de maduración. 5.3. El capital corriente mínimo o necesario. 5.4. Ratios de

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA 5.1. El capital corriente o capital circulante. 5.2. Rotaciones y periodo medio de maduración. 5.3. El capital corriente mínimo o necesario. 5.4. Ratios de

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

Profesores: 2011-2012 Grado en Ingeniería Informática. Andrés Montoyo Manuel Marco

Profesores: 2011-2012 Grado en Ingeniería Informática Andrés Montoyo Manuel Marco ! Asientos especiales! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría. ! Asiento

Profesores: 2011-2012 Grado en Ingeniería Informática Andrés Montoyo Manuel Marco ! Asientos especiales! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría. ! Asiento

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TEMA 6.- Análisis económico y financiero de la empresa 1. Análisis de los estados financieros de la empresa.

Gestión económica y financiera de la empresa Profesor J. A. Pastor http://www.japastor.com TEMA 6.- Análisis económico y financiero de la empresa 1. Análisis de los estados financieros de la empresa. 2.

Gestión económica y financiera de la empresa Profesor J. A. Pastor http://www.japastor.com TEMA 6.- Análisis económico y financiero de la empresa 1. Análisis de los estados financieros de la empresa. 2.

TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

APARTADO 2: Caso práctico de gestión estratégica de costes DIAPOSITIVA Nº: 5 La Contabilidad de Dirección Estratégica para la toma de decisiones (I) SABER MÁS Nº 1: ratios financieros Los ratios financieros

APARTADO 2: Caso práctico de gestión estratégica de costes DIAPOSITIVA Nº: 5 La Contabilidad de Dirección Estratégica para la toma de decisiones (I) SABER MÁS Nº 1: ratios financieros Los ratios financieros

MODULO 4. 1.4.4 RAZONES DE RENTABILIDAD.

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

APRENDER A REDUCIR LOS COSTES FINANCIEROS

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN Con la finalidad de medir la rentabilidad del proyecto a la luz de sacrificar la oportunidad de utilizar el dinero en otras inversiones, o sea el

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN Con la finalidad de medir la rentabilidad del proyecto a la luz de sacrificar la oportunidad de utilizar el dinero en otras inversiones, o sea el

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Facultad de Economía Claudia Montserrat Martínez Stone CAPITULO IV EVALUACIÓN FINANCIERA

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

METODOLOGIA. Análisis patrimonial y de resultados de la empresa. Análisis financiero o de la solvencia

Análisis de los estados contables II Análisis del patrimonio de la empresa. Estudio del Balance y de las submasas. Análisis de la Inversión y Financiación Guía Introducción. Concepto de patrimonio El Balance:

Análisis de los estados contables II Análisis del patrimonio de la empresa. Estudio del Balance y de las submasas. Análisis de la Inversión y Financiación Guía Introducción. Concepto de patrimonio El Balance:

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

PRUEBA DE ACCESO A LA UNIVERSIDAD CONVOCATORIA DE JUNIO DE 2011. EJERCICIO DE: ECONOMÍA DE LA EMPRESA TIEMPO DISPONIBLE: 1 hora 30 minutos

PRUEBA DE ACCESO A LA UNIVERSIDAD CONVOCATORIA DE JUNIO DE 2011 EJERCICIO DE: ECONOMÍA DE LA EMPRESA TIEMPO DISPONIBLE: 1 hora 30 minutos PUNTUACIÓN QUE SE OTORGARÁ A ESTE EJERCICIO: (véanse las distintas

PRUEBA DE ACCESO A LA UNIVERSIDAD CONVOCATORIA DE JUNIO DE 2011 EJERCICIO DE: ECONOMÍA DE LA EMPRESA TIEMPO DISPONIBLE: 1 hora 30 minutos PUNTUACIÓN QUE SE OTORGARÁ A ESTE EJERCICIO: (véanse las distintas

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA E C O N. F E R N A N D O A. B R A V O B. M. S C. U N A D - E C A C E N F E B R E R O D E 2 0 1 1 PREGUNTA: A qué porcentaje equivale el 30% de un

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA E C O N. F E R N A N D O A. B R A V O B. M. S C. U N A D - E C A C E N F E B R E R O D E 2 0 1 1 PREGUNTA: A qué porcentaje equivale el 30% de un

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Capítulo 3 Análisis financiero

Capítulo 3 Análisis financiero En cuanto a una tercera aportación a las finanzas y tema que nos ocupa en la presente tesina es el análisis financiero. El análisis financiero consiste en la realización

Capítulo 3 Análisis financiero En cuanto a una tercera aportación a las finanzas y tema que nos ocupa en la presente tesina es el análisis financiero. El análisis financiero consiste en la realización

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

Sistema de gestión y control empresarial

II JORNADA CIENTÍFICO-PROFESIONAL CÁTEDRA AVENZOAR Rentabilidad económica en la Oficina de Farmacia: TICs + Estrategia + Gestión empresarial Sistema de gestión y control empresarial jmolina1@us.es Índice»

II JORNADA CIENTÍFICO-PROFESIONAL CÁTEDRA AVENZOAR Rentabilidad económica en la Oficina de Farmacia: TICs + Estrategia + Gestión empresarial Sistema de gestión y control empresarial jmolina1@us.es Índice»

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

Estudio de Corredurías de Seguros 2008 INDICE

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

Los ratios de la aplicación

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

Unidad 10. Análisis económico-financiero de una empresa

Unidad 10. Análisis económico-financiero de una empresa 0. ÍNDICE. 1. INTRODUCCIÓN 2. EL FONDO DE MANIOBRA O FONDO DE ROTACIÓN. 3. EL PERÍODO MEDIO DE MADURACIÓN. 3.1. Período medio de maduración en una

Unidad 10. Análisis económico-financiero de una empresa 0. ÍNDICE. 1. INTRODUCCIÓN 2. EL FONDO DE MANIOBRA O FONDO DE ROTACIÓN. 3. EL PERÍODO MEDIO DE MADURACIÓN. 3.1. Período medio de maduración en una

Curso de Dirección Financiera y Control de Gestión

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Micropíldora 3: Liquidez, Solvencia y Rentabilidad

Micropíldora 3: Liquidez, Solvencia y Rentabilidad ÍNDICE MC 03 LIQUIDEZ, SOLVENCIA Y REBTABILIDAD 1. El balance final. 2. Liquidez, solvencia y rentabilidad. 2 1.- El balance final Hasta ahora, en el

Micropíldora 3: Liquidez, Solvencia y Rentabilidad ÍNDICE MC 03 LIQUIDEZ, SOLVENCIA Y REBTABILIDAD 1. El balance final. 2. Liquidez, solvencia y rentabilidad. 2 1.- El balance final Hasta ahora, en el

8 Instrumentos del. análisis económico y financiero. Esta unidad didáctica persigue los siguientes objetivos:

8 Instrumentos del análisis económico y financiero Esta unidad didáctica persigue los siguientes objetivos: Conocer, las diferentes unidades de medida, en un análisis económico-financiero. Saber tanto

8 Instrumentos del análisis económico y financiero Esta unidad didáctica persigue los siguientes objetivos: Conocer, las diferentes unidades de medida, en un análisis económico-financiero. Saber tanto

E.O.E. 9. Fondo de maniobra: Activo pasivo A. fijo A.C. P. fijo

E.O.E. 9 LOS ESTADOS FINANCIEROS Y SU ANÁLISIS: Los E. F. Son documentos tipo donde se recogen una serie de datos contables de la empresa, Balance de Situación, Cuenta de Perdidas y Ganancias y Memoria.

E.O.E. 9 LOS ESTADOS FINANCIEROS Y SU ANÁLISIS: Los E. F. Son documentos tipo donde se recogen una serie de datos contables de la empresa, Balance de Situación, Cuenta de Perdidas y Ganancias y Memoria.

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES JOSE A. ALMOGUERA DIRECTOR DE MEGACONSULTING Las Rozas, 22 de enero de 2009 ÍNDICE FUENTES DE FINANCIACIÓN CONTABILIDAD BÁSICA. ANÁLISIS DE RATIOS. FUENTES

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES JOSE A. ALMOGUERA DIRECTOR DE MEGACONSULTING Las Rozas, 22 de enero de 2009 ÍNDICE FUENTES DE FINANCIACIÓN CONTABILIDAD BÁSICA. ANÁLISIS DE RATIOS. FUENTES

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Tema 4 ANALISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS

E.U. FRANCISCO TÓMAS Y VALIENTE. Tema 4 ANALISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS 4.1 Objetivos del análisis de la cuenta de pérdidas y ganancias 4.2 Cálculo de porcentajes y gráficos 4.3 Análisis

E.U. FRANCISCO TÓMAS Y VALIENTE. Tema 4 ANALISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS 4.1 Objetivos del análisis de la cuenta de pérdidas y ganancias 4.2 Cálculo de porcentajes y gráficos 4.3 Análisis

SOLUCIÓN CASO AVENUS. 1 Aunque con datos únicamente para dos años no podemos establecer una tendencia.

SOLUCIÓN CASO AVENUS En la hoja Introducción se encuentran los vínculos que nos permiten movernos con facilidad por el resto del libro y además tener una visión conjunta de todo lo que se recoge. En la

SOLUCIÓN CASO AVENUS En la hoja Introducción se encuentran los vínculos que nos permiten movernos con facilidad por el resto del libro y además tener una visión conjunta de todo lo que se recoge. En la

Contabilidad General. Grupos 16 y 17. TEMA - 2 (Parte 2) La Información Contable

La Información Contable") Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A LA UNIVERSIDAD SEPTIEMBRE DE 2010

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A LA UNIVERSIDAD SEPTIEMBRE DE 2010 EJERCICIO DE: ECONOMÍA DE LA EMPRESA TIEMPO DISPONIBLE: 1 hora 30 minutos PUNTUACIÓN QUE SE OTORGARÁ A ESTE EJERCICIO: (véanse

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A LA UNIVERSIDAD SEPTIEMBRE DE 2010 EJERCICIO DE: ECONOMÍA DE LA EMPRESA TIEMPO DISPONIBLE: 1 hora 30 minutos PUNTUACIÓN QUE SE OTORGARÁ A ESTE EJERCICIO: (véanse

necesidades operativas defondos: gestión

Las necesidades operativas defondos: gestión financiera y auditoría Artemio Milla Socio-director de Altair. La gestión financiera y la auditoría de las necesidades operativas de fondos son claves para

Las necesidades operativas defondos: gestión financiera y auditoría Artemio Milla Socio-director de Altair. La gestión financiera y la auditoría de las necesidades operativas de fondos son claves para

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013

Fecha del informe: 15 Julio de 2013") Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

Tema 10. ANALISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA

Tema 10. Análisis financiero y económico de la empresa Tema 10. ANALISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA 10.1 La interpretación de las cuentas anuales Colegio San Vicente de Paúl. Bachillerato de

Tema 10. Análisis financiero y económico de la empresa Tema 10. ANALISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA 10.1 La interpretación de las cuentas anuales Colegio San Vicente de Paúl. Bachillerato de

TRADICIONALMENTE EL ANÁLISIS FINANCIERO SE HA BASADO EN EL USO DE LOS INDICADORES O RATIOS. SI BIEN ESTE TIPO DE ANÁLISIS ES BASTANTE CONOCIDO Y

EL ANÁLISIS POR ÍNDICES TRADICIONALMENTE EL ANÁLISIS FINANCIERO SE HA BASADO EN EL USO DE LOS INDICADORES O RATIOS. SI BIEN ESTE TIPO DE ANÁLISIS ES BASTANTE CONOCIDO Y APLICADO, EN ALGUNAS OPORTUNIDADES

EL ANÁLISIS POR ÍNDICES TRADICIONALMENTE EL ANÁLISIS FINANCIERO SE HA BASADO EN EL USO DE LOS INDICADORES O RATIOS. SI BIEN ESTE TIPO DE ANÁLISIS ES BASTANTE CONOCIDO Y APLICADO, EN ALGUNAS OPORTUNIDADES

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

I. RENTABILIDAD FINANCIERA

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

Diccionario de términos y definiciones

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

I. RATIOS DE SOLVENCIA

I. Se entiende por solvencia la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de pago tanto a corto como a largo plazo. Para que una empresa cuente con solvencia

I. Se entiende por solvencia la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de pago tanto a corto como a largo plazo. Para que una empresa cuente con solvencia

1.1. Hipótesis para la construcción de la cuenta de resultados previsional

1. EL MÉTODO DE VALORACIÓN DINÁMICA En este documento se explica el método utilizado para la valoración de las Unidades Productivas que la Administración Concursal ha definido en Promociones Las Calandrinas,

1. EL MÉTODO DE VALORACIÓN DINÁMICA En este documento se explica el método utilizado para la valoración de las Unidades Productivas que la Administración Concursal ha definido en Promociones Las Calandrinas,

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

Indicadores de gestión económico-financiera en la empresa constructora

g e s t i ó n Indicadores de gestión económico-financiera en la empresa constructora Manuel Gutiérrez Viguera. Doctor Ciencias Económicas La utilización de indicadores para medir la gestión de la empresa

g e s t i ó n Indicadores de gestión económico-financiera en la empresa constructora Manuel Gutiérrez Viguera. Doctor Ciencias Económicas La utilización de indicadores para medir la gestión de la empresa

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 7 Nombre: Objetivos fundamentales en el uso del rendimiento de la inversión Contextualización Durante esta semana se analizarán

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 7 Nombre: Objetivos fundamentales en el uso del rendimiento de la inversión Contextualización Durante esta semana se analizarán

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

Emprendedores: Contabilidad y finanzas

Emprendedores: Contabilidad y finanzas A través de este curso, el emprendedor dispondrá de los conocimientos requeridos referentes a contabilidad y finanzas. En cuanto a contabilidad, se estudia: conceptos

Emprendedores: Contabilidad y finanzas A través de este curso, el emprendedor dispondrá de los conocimientos requeridos referentes a contabilidad y finanzas. En cuanto a contabilidad, se estudia: conceptos

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Universidad Católica los Ángeles de Chimbote / Sistema de Universidad Abierta 1

3.9. Caso de Aplicación Práctico (Presupuesto maestro) La información que ha sido brindada para la formulación del presupuesto está constituida por el Balance General 20XX, los ratios de consumo de materias

3.9. Caso de Aplicación Práctico (Presupuesto maestro) La información que ha sido brindada para la formulación del presupuesto está constituida por el Balance General 20XX, los ratios de consumo de materias

9 Análisis estático y

9 Análisis estático y dinámico Esta unidad didáctica persigue los siguientes objetivos: Conocer una metodología para poder realizar un análisis empresarial, tanto desde un punto de vista estático como

9 Análisis estático y dinámico Esta unidad didáctica persigue los siguientes objetivos: Conocer una metodología para poder realizar un análisis empresarial, tanto desde un punto de vista estático como

TEMA 4. ANÁLISIS DE LA RENTABILIDAD

4.1. Introducción. 4.2. La rentabilidad financiera o rentabilidad del neto. (ROE : Return on Equity ) 4.3. La rentabilidad económica o rentabilidad de los activos. (ROA : Return on Assets o ROI : Return

4.1. Introducción. 4.2. La rentabilidad financiera o rentabilidad del neto. (ROE : Return on Equity ) 4.3. La rentabilidad económica o rentabilidad de los activos. (ROA : Return on Assets o ROI : Return

LT Accountant & Asociados Firma de Auditores y Asesores Autorizados

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

Análisis Foda y Formulas Financieras Una lista de verificación DOFA Potenciales fortalezas internas Existen muchas líneas de productos? Presenta amplia cobertura de mercado? Existen habilidades de fabricación?

Explicación de Ratios de la Web de INFORMA

Explicación de Ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Explicación de Ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

Informe Sectorial Completo

Informe Sectorial Completo SECTOR: DEMO Informe sectorial Página 1 Índice Informe Sectorial 1. Caracterización del Sector de Actividad 2. Principales Magnitudes Económicas del Sector 3. Segmentación del

Informe Sectorial Completo SECTOR: DEMO Informe sectorial Página 1 Índice Informe Sectorial 1. Caracterización del Sector de Actividad 2. Principales Magnitudes Económicas del Sector 3. Segmentación del

ANALISIS CONTABLE Y FINANCIERO 50h

ANALISIS CONTABLE Y FINANCIERO ANALISIS CONTABLE Y FINANCIERO Horas: 50 Teoría: 0 Práctica: 0 Presenciales: 5 A Distancia: 45 Acción: Nº Grupo: Código: AUTOF-088-12 Plan: CURSOS AUTOFINANCIADOS O PRIVADOS

ANALISIS CONTABLE Y FINANCIERO ANALISIS CONTABLE Y FINANCIERO Horas: 50 Teoría: 0 Práctica: 0 Presenciales: 5 A Distancia: 45 Acción: Nº Grupo: Código: AUTOF-088-12 Plan: CURSOS AUTOFINANCIADOS O PRIVADOS

ANÁLISIS ECONÓMICO Y FINANCIERO

1. FICHA DE LA EMPRESA 2. ANÁLISIS DE LA ACTIVIDAD-RESULTADOS 3. ANÁLISIS DE LA INVERSIÓN-FINANCIACIÓN 4. RENTABILIDAD Y MAGNITUDES ASOCIADAS 5. EQUILIBRIO FINANCIERO Y VARIABLES ASOCIADAS 6. CRECIMIENTO

1. FICHA DE LA EMPRESA 2. ANÁLISIS DE LA ACTIVIDAD-RESULTADOS 3. ANÁLISIS DE LA INVERSIÓN-FINANCIACIÓN 4. RENTABILIDAD Y MAGNITUDES ASOCIADAS 5. EQUILIBRIO FINANCIERO Y VARIABLES ASOCIADAS 6. CRECIMIENTO

UNIDAD 4 INICIACIÓN A LA CONTABILIDAD

4.1 INTRODUCCIÓN 4.2 EL PATRIMONIO EMPRESARIAL 4.3 EL INVENTARIO 4.4 MASAS PATRIMONIALES 4.5 LAS CUENTAS 4.6 SALDO DE CUENTA INICIACIÓN A LA CONTABILIDAD 4.1 Introducción Si un empresario conociera el

4.1 INTRODUCCIÓN 4.2 EL PATRIMONIO EMPRESARIAL 4.3 EL INVENTARIO 4.4 MASAS PATRIMONIALES 4.5 LAS CUENTAS 4.6 SALDO DE CUENTA INICIACIÓN A LA CONTABILIDAD 4.1 Introducción Si un empresario conociera el

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez SUMARIO 1. Introducción 2. Análisis de la liquidez 2.1. Limitaciones de las cuentas anuales en el estudio de la liquidez 2.2. El riesgo

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez SUMARIO 1. Introducción 2. Análisis de la liquidez 2.1. Limitaciones de las cuentas anuales en el estudio de la liquidez 2.2. El riesgo

PRÁCTICA 8. La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros).

.") PRÁCTICA 8 La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros). BALANCE 31/12/03 31/12/02 31/12/01 ACTIVO A) ACTIVO NO

PRÁCTICA 8 La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros). BALANCE 31/12/03 31/12/02 31/12/01 ACTIVO A) ACTIVO NO

1. PREGUNTAS. (Máximo 2 puntos) Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):

Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):") Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

CAPÍTULO VII ANÁLISIS ECONOMICO-FINANCIERO DE LA EMPRES A GANADERA, MEDIANTE EL CALCULO DE RATIOS

CAPÍTULO VII ANÁLISIS ECONOMICO-FINANCIERO DE LA EMPRES A GANADERA, MEDIANTE EL CALCULO DE RATIOS Introducción. El ratio es un instrumento de análisis de los resultados de la empresa. Esta expresión toma

CAPÍTULO VII ANÁLISIS ECONOMICO-FINANCIERO DE LA EMPRES A GANADERA, MEDIANTE EL CALCULO DE RATIOS Introducción. El ratio es un instrumento de análisis de los resultados de la empresa. Esta expresión toma

EJERCICIO 1 (Puntuación por apartado: 0,75 puntos. Puntuación total máxima: 3 puntos).

.") OPCIÓN A EJERCICIO 1 (Puntuación por apartado: 0,75 puntos. Puntuación total máxima: 3 puntos). Defina con la máxima brevedad y precisión los siguientes conceptos: a) Punto muerto o umbral de rentabilidad

OPCIÓN A EJERCICIO 1 (Puntuación por apartado: 0,75 puntos. Puntuación total máxima: 3 puntos). Defina con la máxima brevedad y precisión los siguientes conceptos: a) Punto muerto o umbral de rentabilidad

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Administración Financiera

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar Estados Financieros Para el directivo financiero, los

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar Estados Financieros Para el directivo financiero, los

TEMA 11: LAS CUENTAS ANUALES

PROCESO O CICLO CONTABLE El ejercicio económico de la empresa comienza el 1 de enero y termina el 31 de diciembre, y podemos señalar las siguientes fases: 1) Apertura - Balance Inicial - Libro Diario.

PROCESO O CICLO CONTABLE El ejercicio económico de la empresa comienza el 1 de enero y termina el 31 de diciembre, y podemos señalar las siguientes fases: 1) Apertura - Balance Inicial - Libro Diario.

30 El presupuesto de Tesorería y el Balance Presupuestario. 30.01 El presupuesto de Tesorería. 30.02 El Balance Presupuestario. 30.03 Caso práctico.

30 El presupuesto de Tesorería y el Balance Presupuestario. 30.01 El presupuesto de Tesorería. 30.02 El Balance Presupuestario. 30.03 Caso práctico. INTRODUCCIÓN El presupuesto de tesorería es fundamental,

30 El presupuesto de Tesorería y el Balance Presupuestario. 30.01 El presupuesto de Tesorería. 30.02 El Balance Presupuestario. 30.03 Caso práctico. INTRODUCCIÓN El presupuesto de tesorería es fundamental,

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

TECNOLOGO EN CONTABILIDAD Y FINANZAS 39 TRABAJO Y EXPOSICION DE ANALISIS FINANCIERO. INDICE FINANCIERO.

TECNOLOGO EN CONTABILIDAD Y FINANZAS 39 TRABAJO Y EXPOSICION DE ANALISIS FINANCIERO. INDICE FINANCIERO. AUGUSTO MANUEL DE LA HOZ JARABA BREINER CASARES GUZMAN GINA PAOLA RINCON BARRIOS JACKNEFFER ISABEL

TECNOLOGO EN CONTABILIDAD Y FINANZAS 39 TRABAJO Y EXPOSICION DE ANALISIS FINANCIERO. INDICE FINANCIERO. AUGUSTO MANUEL DE LA HOZ JARABA BREINER CASARES GUZMAN GINA PAOLA RINCON BARRIOS JACKNEFFER ISABEL

Taller Plan de Empresa en Línea. Sesión 8

Taller Plan de Empresa en Línea Sesión 8 LA CAJA ES LA CLAVE EN EL JUEGO DE LOS NEGOCIOS USUARIOS Inversionistas Bancos Fisco Proveedores y trabajadores DEMANDAN Dividendos Intereses Impuestos Pagos RECURSO

Taller Plan de Empresa en Línea Sesión 8 LA CAJA ES LA CLAVE EN EL JUEGO DE LOS NEGOCIOS USUARIOS Inversionistas Bancos Fisco Proveedores y trabajadores DEMANDAN Dividendos Intereses Impuestos Pagos RECURSO