Prudencia y Castigos Tributarios

|

|

|

- Alfredo Robles Duarte

- hace 8 años

- Vistas:

Transcripción

1 Prudencia y Castigos Tributarios CMARTINEZ@ELUCHANS.CL Director Departamento Derecho Tributario y Profesor Facultad de Derecho UNIVERSIDAD DIEGO PORTALES 1

2 Prudencia. (RAE) (Del lat. prudentĭa). 1. f. Templanza, cautela, moderación. 2. f. Sensatez, buen juicio. 3. f. Rel. Una de las cuatro virtudes cardinales, que consiste en discernir y distinguir lo que es bueno o malo, para seguirlo o huir de ello. 2

3 Créditos incobrables La gran mayoría a de las empresas tiene clientes que no cumplen sus compromisos, o dicho más m derechamente, no pagan sus deudas. 3

4 Esta mala práctica genera: Problemas financieros Inconvenientes tributarios Quienes otorgan crédito a sus clientes pagaron impuestos por ingresos que en realidad no han percibido, (recordemos que las empresas tributan sobre la base de ingresos devengados) se ven muchas veces impedidos de rebajar el gasto una vez que se ha decidido castigar los créditos incobrables. Por qué dirá usted? Bueno, por la bendita prudencia. 4

5 Renta Devengada y Renta Percibida Renta Devengada es aquélla sobre la cual se tiene un título tulo o derecho,, independientemente de su actual exigibilidad y que constituye un crédito para su titular Renta Percibida es aquella que ha ingresado materialmente al patrimonio de una persona.. Debe asimismo, entenderse que una renta devengada se percibe desde que la obligación n se cumple por algún n modo de extinguir distinto al pago Ingresos devengados gastos adeudados Ingresos percibidos gastos pagados Empresas tributan por ingresos devengados y gastos adeudados Personas tributan por ingresos percibidos y gastos pagados 5

6 Renta Bruta y Renta Neta (Líquida) Renta Bruta: Ingresos de un contribuyente menos el costo directo de los bienes y servicios necesarios para producir esa renta. Art. 30 LR RB= ingresos brutos - costo directo Renta Neta o Líquida L corresponde a la renta bruta menos los gastos necesarios para producirla. Art. 31 LR Ingresos 100 Costos directos (30) Renta Bruta 70 Gastos (20) Renta Neta 50 6

7 Etapas Para Determinar La Renta Líquida Imponible 1ª Etapa Ingresos Brutos 2ª Etapa Renta Bruta 3ª Etapa Renta LíquidaL 4ª Etapa Renta Líquida L Ajustada (CM) 5ª Etapa Renta Líquida L Imponible 7

5ª Etapa Renta")

8 3ª Etapa: Renta LíquidaL Gastos Necesarios La renta líquida l se determinará deduciendo de la renta bruta todos los gastos necesarios para producirla que no hayan sido rebajados en virtud del artículo 30, pagados o adeudados, durante el ejercicio comercial correspondiente, siempre que se acrediten o justifiquen en forma fehaciente ante el Servicio (Art. 31 LIR) Requisitos para que un gasto sea aceptado tributariamente Que se trate de gastos necesarios Deben encontrarse pagados o adeudados Deben acreditarse No deben estar prohibidos por la ley 8

Requisitos para que un gasto sea aceptado tributariamente Que se trate de gastos necesarios Deben encontrarse pagados o adeudados")

9 3ª Etapa Renta LíquidaL Gastos Necesarios? La naturaleza del gasto: Relación n con el giro del contribuyente Proporcionalidad: Su cuantía a debe estar en relación n con la envergadura de la empresa y la actividad de ésta SII: un gasto es necesario cuando es inevitable y obligatorio 9

10 3ª Etapa Renta LíquidaL Gastos Pagados o Adeudados La ley dice adeudados o pagados en ejercicio en que se rebajan Siempre hay deuda o pago? - castigos - depreciaciones - pérdidas físicasf 10

11 3ª Etapa Renta LíquidaL Gastos regulados: los enumerados en el art. 31 Intereses Gastos por Impuestos Establecidos en leyes chilenas Pérdidas Sufridas Créditos Incobrables castigados durante el añoa Depreciaciones Becas de Estudio Sueldos, Salarios y Remuneraciones Donaciones Reajustes y diferencias de cambio Gastos de organización n y puesta en marcha Promoción n de Artículos nuevos Gastos de investigación n científica Gastos por pagos al extranjero por Royalties 11

12 Art. 31 Nº N 4 LIR. Los créditos incobrables castigados 4º.- Los créditos incobrables castigados durante el año, a siempre que hayan sido contabilizados oportunamente y se hayan agotado prudencialmente los medios de cobro. 12

13 Cuándo es prudente el castigo? Aplicando la definición n de prudencia mencionada más m s arriba, será el contribuyente quien, al momento de decidir si puede reflejar en su resultado tributario el gasto asociado al castigo del crédito, deberá discernir y distinguir con sensatez y buen juicio si le conviene o no iniciar o continuar acciones de cobro tendientes a recuperar lo que se le adeuda 13

14 Quién n determina si prudencialmente se agotaron las posibilidades de cobro? La propia empresa acreedora. Nadie está en mejor posición n para establecer si le es útil incurrir en gastos de cobranza para obtener el pago de lo que se le debe Deberá distinguir, con buen juicio, qué acciones, tanto extrajudiciales como judiciales, son útiles para percibir sus créditos y así determinar cuando se han agotado los medios de cobro A veces puede resultar más m s cara la vaina que el sable 14

15 Conflicto Con frecuencia, lo que es prudente para algunos suele no serlo para otros Si la discrepancia en cuanto hasta donde es prudente llegar en la cobranza de un crédito se da entre un fiscalizador del Servicio de Impuestos Internos y un contribuyente, habrá entonces un conflicto tributario 15

16 En mi opinión, n, la exigencia legal sólo puede aspirar a que: la empresa realice aquellas acciones que juzgue útiles en su afán n de cobro, fundamentalmente en función n de una estimación n de orden práctico: comparar si el costo en el que incurrirá en las gestiones de cobranza será inferior al beneficio que obtendrá producto del recupero Si el contribuyente estima que recobrará lo mismo o menos de lo que gastará en su intento por cobrar el crédito, entonces no será prudente seguir adelante y estará habilitado para castigar el crédito con efecto tributario 16

17 Factores a considerar para el castigo cuantía a de la deuda existencia de un título t tulo ejecutivo posibilidad de ubicar al deudor solvencia del deudor existencia o falta de garantías as del crédito fallecimiento del deudor informes comerciales Antigüedad del crédito, etc. 17

18 Instrucciones del Servicio de Impuestos Internos Circular Nº N 24 de 24 de abril de tratamiento tributario del castigo de créditos incobrables, conforme a lo dispuesto por el N 4, del artículo 31 de la Ley de la Renta Circular N 34 de 16 de junio de 2008 tratamiento tributario del castigo de créditos incobrables en el caso de empresas de suministros de servicios domiciliarios, conforme a las normas del n 4 del artículo 31 de la ley de la renta Vigencia: 1 junio 2008 ambas 18

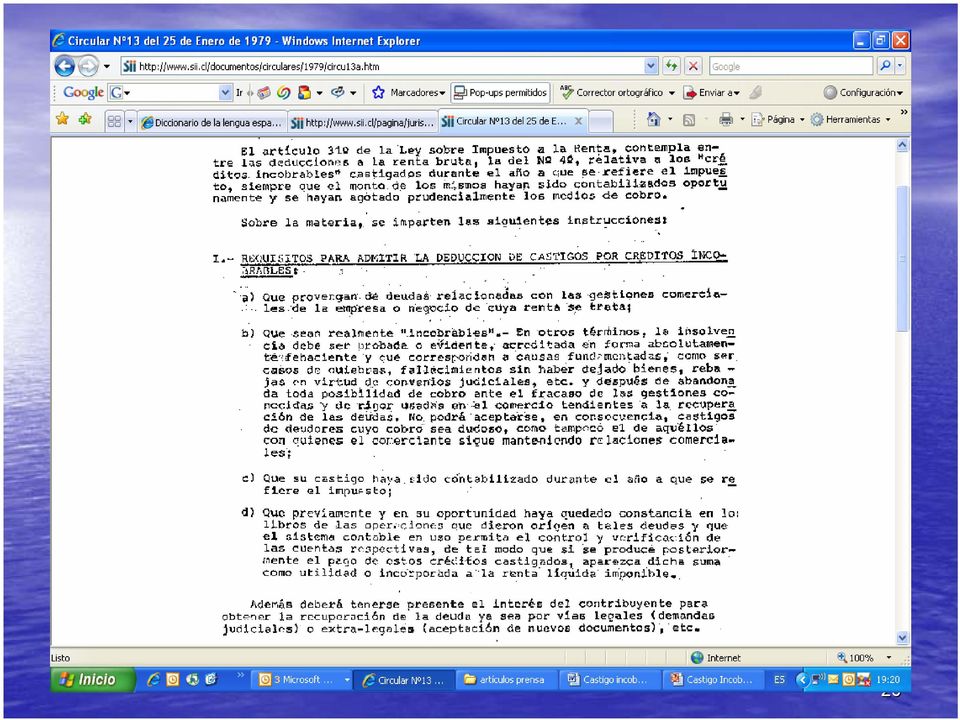

19 Se deroga: CIRCULAR Nº13 DEL 25 DE ENERO DE 1979 MATERIA : CREDITOS INCOBRABLES. TRATAMIENTO FRENTE AL IMPUESTO A LA RENTA. 19

20 20

21 b) Que sean realmente incobrables.. En otros términos, la insolvencia de ser probada o evidente, acreditada en forma absolutamente fehaciente y que corresponda a causas fundamentadas, como ser casos de quiebras, fallecimientos sin haber dejado bienes, rebajas en virtud de convenios judiciales, etc. y después s de abandonada toda posibilidad de cobro ante el fracaso de las gestiones conocidas y de rigor usadas en el comercio tendientes a la recuperación de las deudas. No podrá aceptarse, en consecuencia, castigo de deudores cuyo cobro sea dudoso, como tampoco el de aquéllos con quienes el comerciante sigue manteniendo relaciones comerciales; 21

22 Qué es el castigo de un crédito? Acto unilateral Temporal Que permite reflejar en resultados (perdida) créditos morosos cuya recuperación n es improbable 22

23 Nuevos Requisitos SII castigos incobrables (Todo tipo Empresas excepto suministros domiciliarios) a) Que provengan de operaciones relacionadas con el giro del negocio b) Que el castigo de dichos créditos incobrables haya sido contabilizado oportunamente c) Que respecto de ellos se hayan agotado prudencialmente los medios de cobro 23

24 a) Que provengan de operaciones relacionadas con el giro del negocio Créditos provienen de obligaciones que tengan relación n con el giro o actividad económica que desarrolla la empresa acreedora 24

25 b) Castigo contabilizado oportunamente Se exigirá comprobante de contabilización por cada crédito dito castigado que consigne: Individualización n y RUT del cliente o deudor Documento (tipo y número) n y fecha que dio origen al crédito Concepto por el cual se otorgó el crédito (venta de bienes o prestación n de servicios, etc.); Monto total del crédito castigado por deudor; y Monto total de todos los créditos que se castigan y que debe corresponder al monto contabilizado 25

26 Libro auxiliar Registro Tributario de Castigo de Deudas Incobrables Deberá contener: Individualización n y RUT del deudor Documento y fecha que dio origen al crédito otorgado (factura, boleta, otros) Concepto por el cual se otorgó el crédito (venta de bienes o prestación n de servicios, etc.) Monto crédito castigado por deudor detallando cuenta contable, número n y fecha del comprobante en que se registra el gasto Monto total del crédito castigado, por año a o tributario, detallando: castigos contables de ejercicios anteriores sin acreditación n tributaria; castigos acreditados en el ejercicio (registrados en el ejercicio o ejercicios anteriores), y castigos contables acreditables en ejercicios siguientes Motivos del castigo 26

27 c) Que se hayan agotado prudencialmente los medios de cobro SII aludiendo a prácticas usuales de mercado establece una serie de requisitos que deben cumplirse para estimar que se han agotado prudencialmente los medios de cobro Circular 24 distingue 3 tramos de créditos incobrables (por cliente al término t del ejercicio): a) Hasta las 10 UF b) Superiores a 10 UF e inferiores a 50 UF c) Superiores a 50 UF 27

28 a) Créditos de hasta las 10 UF llamadas telefónicas envío o de carta certificada de requerimiento de pago con la información n de la deuda remisión n del deudor a bases de datos publicas de deudores morosos, siempre que la ley lo permita y sea razonable según n cuantía cese relaciones comerciales con deudor carpeta física f o registro electrónico con antecedentes cronológicos del cliente moroso, gestiones realizadas y resultados que justifican el castigo. Si cobranza se externaliza deberá contar con un certificado en el que conste que realizadas las gestiones prejudiciales, el crédito no ha podido ser recuperado 28

29 b) Superiores a 10 UF e inferiores a 50 UF 1) Todos los anteriores 2) Acreditar haber ejecutado procedimientos de cobranza extrajudicial de acuerdo a las prácticas corrientes utilizadas en el comercio para la recuperación de la deuda, lo que será evaluado considerando los siguientes aspectos: Política formal de cobranzas en la empresa razonables y permanentes en el tiempo Correspondencia de las políticas con los procedimientos aplicados. La capacidad de medios y patrimonio de la estructura de cobranzas interna o externa que permita cumplir las políticas de cobranza 29

30 c) Superiores a 50 UF 1) Todos los anteriores de la letra b) 2) Requerimiento judicial al deudor y actuaciones procesales propias y razonables del procedimiento judicial de que se trate. (acreditado mediante declaración n jurada simple emitida conjuntamente por el abogado patrocinante de la causa y el representante legal de la empresa acreedora) 30

31 Excepción n a requerimiento judicial Si contribuyente acredita que acciones judiciales, prosecución n del juicio o la ejecución n o liquidación n de las garantías as no son razonables (cuantía a deuda, relación comercial o situación n patrimonial deudor) Podrá castigarse cumplidos requisitos créditos hasta 50 UF Se exige declaración n jurada simple 31

32 Nuevos Requisitos SII castigos incobrables Sólo S Empresas Suministros Domiciliarios: Sanitarios Eléctricos Gas Compañí ñías Telefónicas 32

33 1.- Créditos incobrables cuyo monto por cliente al cierre del ejercicio no superen 10 Unidades de Fomento Haberse dado aviso por escrito de la suspensión n del servicio 33

34 2.- Créditos incobrables cuyo monto por cliente al cierre del ejercicio excede de 10 Unidades de Fomento y no superen las 50 Unidades de Fomento Haberse ejercido el derecho de suspensión del servicio 34

35 3.- Créditos incobrables cuyo monto por cliente al cierre del ejercicio sea superior a 50 Unidades de Fomento. Requerimiento judicial al deudor y actuaciones procesales propias y razonables del procedimiento judicial de que se trate. (acreditado mediante declaración n jurada simple emitida conjuntamente por el abogado patrocinante de la causa y el representante legal de la empresa acreedora) 35

36 Dos excepciones a requerimiento judicial Si contribuyente acredite que acciones judiciales, prosecución n del juicio o la ejecución n o liquidación n de las garantías as no son razonables (cuantía a deuda, relación comercial o situación n patrimonial deudor) Empresa acreedora ha desahuciado el contrato 36

37 Otra víav Venta cartera 37

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

ENTRE RÍOS - IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES

ENTRE RÍOS - IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES Ley Nº 10.197 Buenos Aires, 26 de Febrero de 2013. Por medio de la Ley Nº 10.197, publicada el 24/01/2013, el Fisco de la Provincia de Entre Ríos

ENTRE RÍOS - IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES Ley Nº 10.197 Buenos Aires, 26 de Febrero de 2013. Por medio de la Ley Nº 10.197, publicada el 24/01/2013, el Fisco de la Provincia de Entre Ríos

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA EXIGIBLES CUENTAS Y DOCUMENTOS POR COBRAR

EXIGIBLES CUENTAS Y DOCUMENTOS POR COBRAR Estas cuentas pertenecen al Activo Corriente y controlan el movimiento de los créditos concedidos por la empresa por la venta de mercadería o servicios. Cuando

EXIGIBLES CUENTAS Y DOCUMENTOS POR COBRAR Estas cuentas pertenecen al Activo Corriente y controlan el movimiento de los créditos concedidos por la empresa por la venta de mercadería o servicios. Cuando

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

www.bcn.cl - Biblioteca del Congreso Nacional de Chile

Tipo Norma :Ley 20565 Fecha Publicación :08-02-2012 Fecha Promulgación :23-01-2012 Organismo Título :MINISTERIO DE HACIENDA :MODIFICA LA LEY Nº 20.444, Y LA LEY N 19.885, CON EL OBJETO DE FOMENTAR LAS

Tipo Norma :Ley 20565 Fecha Publicación :08-02-2012 Fecha Promulgación :23-01-2012 Organismo Título :MINISTERIO DE HACIENDA :MODIFICA LA LEY Nº 20.444, Y LA LEY N 19.885, CON EL OBJETO DE FOMENTAR LAS

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003)

") EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003) El artículo 10 de la Ley Nº 19.885, establece que el conjunto de las donaciones efectuadas por los contribuyentes del Impuesto de la Primera

EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003) El artículo 10 de la Ley Nº 19.885, establece que el conjunto de las donaciones efectuadas por los contribuyentes del Impuesto de la Primera

IMPUESTO ÚNICO RETIROS DE DEPÓSITOS DE AHORROS PRE- VISIONALES VOLUNTARIOS (ART. 42 BIS)

") CAPÍTULO IV RETIROS DE APV. LÍNEA 46 IMPUESTO ÚNICO RETIROS DE DEPÓSITOS DE AHORROS PRE- VISIONALES VOLUNTARIOS (ART. 42 BIS) 46 A) Tasa de impuesto único que afecta a los retiros de depósitos de ahorro

CAPÍTULO IV RETIROS DE APV. LÍNEA 46 IMPUESTO ÚNICO RETIROS DE DEPÓSITOS DE AHORROS PRE- VISIONALES VOLUNTARIOS (ART. 42 BIS) 46 A) Tasa de impuesto único que afecta a los retiros de depósitos de ahorro

CondicionesGenerales PENSIONES LEY 100 RENTA VITALICIA INMEDIATA CONDICIONES GENERALES 1. AMPAROS BÁSICOS

CondicionesGenerales PENSIONES LEY 100 RENTA VITALICIA INMEDIATA CONDICIONES GENERALES 1. AMPAROS BÁSICOS CON SUJECIÓN A LAS DISPOSICIONES DE LA LEY 100 DE 1993, LA LEY 797 DE 2003, Y DEMÁS N O R M A S

CondicionesGenerales PENSIONES LEY 100 RENTA VITALICIA INMEDIATA CONDICIONES GENERALES 1. AMPAROS BÁSICOS CON SUJECIÓN A LAS DISPOSICIONES DE LA LEY 100 DE 1993, LA LEY 797 DE 2003, Y DEMÁS N O R M A S

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES 12 de Julio de 2015 Soledad Recabarren G. medianas empresas Art.14 ter En el nuevo artículo 14 ter se establecen beneficios para las PYMES, los cuales

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES 12 de Julio de 2015 Soledad Recabarren G. medianas empresas Art.14 ter En el nuevo artículo 14 ter se establecen beneficios para las PYMES, los cuales

Universidad Católica de Córdoba. IMPUESTOS I Cátedra B. Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI Alumno: Reydak, Carolina Andrea

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Trabajo de Investigación: Guía de Trabajos Prácticos Unidad VI Alumno: Reydak, Carolina Andrea

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES Reforma Fiscal 2014 1 Reforma Fiscal 2014 El 11 de diciembre se publicó en el Diario Oficial de la Federación la nueva

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES Reforma Fiscal 2014 1 Reforma Fiscal 2014 El 11 de diciembre se publicó en el Diario Oficial de la Federación la nueva

ESTABLECE REGIMEN SIMPLIFICADO PARA LA DETERMINACION DEL IMPUESTO A LA RENTA DE LOS PEQUEÑOS CONTRIBUYENTES

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR DEL MISMO. RESOLUCION N 666/ Santiago, veintitrés de

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR DEL MISMO. RESOLUCION N 666/ Santiago, veintitrés de

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

I. INTRODUCCIÓN. El artículo noveno de la mencionada ley establece:

CIRCULAR N 23 DEL 14 DE ABRIL DEL 2005 MATERIA : DEFINE ARCHIVOS ELECTRÓNICOS APLICABLES A LA CESIÓN TRASLATICIA DE DOMINIO DE CRÉDITOS CONTENIDOS EN UNA FACTURA ELECTRÓNICA Y LA ANOTACIÓN DE LAS CESIONES

CIRCULAR N 23 DEL 14 DE ABRIL DEL 2005 MATERIA : DEFINE ARCHIVOS ELECTRÓNICOS APLICABLES A LA CESIÓN TRASLATICIA DE DOMINIO DE CRÉDITOS CONTENIDOS EN UNA FACTURA ELECTRÓNICA Y LA ANOTACIÓN DE LAS CESIONES

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

BASES BECA DE TRANSPORTE CURSO 2015/16

BASES BECA DE TRANSPORTE CURSO 2015/16 Dentro de la política que está llevando a cabo el Ayuntamiento de Riba-roja de Túria de ayuda y apoyo a las familias de la población que tienen estudiantes, el Ayuntamiento

BASES BECA DE TRANSPORTE CURSO 2015/16 Dentro de la política que está llevando a cabo el Ayuntamiento de Riba-roja de Túria de ayuda y apoyo a las familias de la población que tienen estudiantes, el Ayuntamiento

REGLAMENTO DE BECAS Y ARANCELES DIFERENCIADOS

REGLAMENTO DE BECAS Y ARANCELES DIFERENCIADOS CONCEPTO Y BENEFICIARIOS DE ARANCEL DIFERENCIADO Y BECAS. Artículo 1º Se entenderá por Arancel Diferenciado, el descuento parcial otorgado por la Universidad

REGLAMENTO DE BECAS Y ARANCELES DIFERENCIADOS CONCEPTO Y BENEFICIARIOS DE ARANCEL DIFERENCIADO Y BECAS. Artículo 1º Se entenderá por Arancel Diferenciado, el descuento parcial otorgado por la Universidad

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

LEY 41/2003, DE PATRIMONIO PROTEGIDO PARA PERSONAS CON DISCAPACIDAD INTELECTUAL

LEY 41/2003, DE PATRIMONIO PROTEGIDO PARA PERSONAS CON DISCAPACIDAD INTELECTUAL Qué se entiende por patrimonio protegido? Es un instrumento jurídico de gran interés para personas con una grave discapacidad

LEY 41/2003, DE PATRIMONIO PROTEGIDO PARA PERSONAS CON DISCAPACIDAD INTELECTUAL Qué se entiende por patrimonio protegido? Es un instrumento jurídico de gran interés para personas con una grave discapacidad

IMPARTE INSTRUCCIONES ESPECÍFICAS PARA EMPRESAS DE LEASING. A todas las empresas de leasing inscritas en el Registro de Valores.

REF.: IMPARTE INSTRUCCIONES ESPECÍFICAS PARA EMPRESAS DE LEASING A todas las empresas de leasing inscritas en el Registro de Valores. Esta Superintendencia en uso de sus facultades legales ha estimado

REF.: IMPARTE INSTRUCCIONES ESPECÍFICAS PARA EMPRESAS DE LEASING A todas las empresas de leasing inscritas en el Registro de Valores. Esta Superintendencia en uso de sus facultades legales ha estimado

NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

NOTA MONOGRÁFICA I BANCARIO

NOTA MONOGRÁFICA I BANCARIO 18 de marzo de 2016 LA NUEVA CIRCULAR 2/2016 DEL BANCO DE ESPAÑA Y SU IMPACTO EN LOS INSTRUMENTOS DE EXTERIORIZACIÓN DE COMPROMISOS POR PENSIONES DE LAS ENTIDADES DE CRÉDITO

NOTA MONOGRÁFICA I BANCARIO 18 de marzo de 2016 LA NUEVA CIRCULAR 2/2016 DEL BANCO DE ESPAÑA Y SU IMPACTO EN LOS INSTRUMENTOS DE EXTERIORIZACIÓN DE COMPROMISOS POR PENSIONES DE LAS ENTIDADES DE CRÉDITO

Nota Técnica SUPUESTOS DE MODIFICACIÓN DE LA BASE IMPONIBLE

NOTA TÉCNICA DE GARRIDO ABOGADOS Y ASESORES FISCALES FISCAL En mayo de 2010, el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, introdujo un

NOTA TÉCNICA DE GARRIDO ABOGADOS Y ASESORES FISCALES FISCAL En mayo de 2010, el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, introdujo un

PREGUNTAS RECURRENTES ASOCIADAS A LA LEY Nº 20.649

PREGUNTAS RECURRENTES ASOCIADAS A LA LEY Nº 20.649 Se ha considerado difundir las preguntas que se han recepcionado a la fecha, relativas a la Ley Nº 20.649 y sus alcances, que son las siguientes: 1.-

PREGUNTAS RECURRENTES ASOCIADAS A LA LEY Nº 20.649 Se ha considerado difundir las preguntas que se han recepcionado a la fecha, relativas a la Ley Nº 20.649 y sus alcances, que son las siguientes: 1.-

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas PAGO A CUENTA DEL IMPUESTO SOBRE LOS DyC BANCARIOS: RG 2111/06 (BO 14/08/06) DOBLE LIMITE : Se limita el

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas PAGO A CUENTA DEL IMPUESTO SOBRE LOS DyC BANCARIOS: RG 2111/06 (BO 14/08/06) DOBLE LIMITE : Se limita el

Remuneraciones y su protección

Remuneraciones y su protección Eduardo Vidal Orellana Abogado U. de Chile Retribución Todo trabajo debe ser retribuido por remuneraciones equitativas que permitan satisfacer las necesidades básicas b del

Remuneraciones y su protección Eduardo Vidal Orellana Abogado U. de Chile Retribución Todo trabajo debe ser retribuido por remuneraciones equitativas que permitan satisfacer las necesidades básicas b del

CONTABILIZACIÓN DE LA PROVISIÓN DE INDEMNIZACIÓN POR AÑOS DE SERVICIO AL PERSONAL

Boletín Técnico Nº 8 del Colegio de Contadores CONTABILIZACIÓN DE LA PROVISIÓN DE INDEMNIZACIÓN POR AÑOS DE SERVICIO AL PERSONAL VER INTERPRETACIÓN EN BT 18 INTRODUCCIÓN 1. Constituye una práctica usual

Boletín Técnico Nº 8 del Colegio de Contadores CONTABILIZACIÓN DE LA PROVISIÓN DE INDEMNIZACIÓN POR AÑOS DE SERVICIO AL PERSONAL VER INTERPRETACIÓN EN BT 18 INTRODUCCIÓN 1. Constituye una práctica usual

a) La ESF envía al agente de percepción la relación de pagos efectuados por el deudor, o

La ESF envía al agente de percepción la relación de pagos efectuados por el deudor, o") INFORME N. 153-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta de bienes, regulado por la Ley N. 29173,

INFORME N. 153-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta de bienes, regulado por la Ley N. 29173,

NOVIEMBRE 2014 SEMINARIO REFORMA TRIBUTARIA 2014 CABELLO LETONJA Y CIA.

NOVIEMBRE 2014 SEMINARIO REFORMA TRIBUTARIA 2014 CABELLO LETONJA Y CIA. TRIBUTACIÓN INTERNACIONAL ALEXANDER LETONJA C. SOCIO CABELLO LETONJA Y CIA. alexander.letonja@clycia.cl CABELLO LETONJA Y CIA. -

NOVIEMBRE 2014 SEMINARIO REFORMA TRIBUTARIA 2014 CABELLO LETONJA Y CIA. TRIBUTACIÓN INTERNACIONAL ALEXANDER LETONJA C. SOCIO CABELLO LETONJA Y CIA. alexander.letonja@clycia.cl CABELLO LETONJA Y CIA. -

Guía para ser un empresario formal del Turismo en Chile

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

DIPUTACIÓN PROVINCIAL DE TOLEDO

El Alcalde-Presidente del Ayuntamiento de, mediante escrito de fecha 26 de julio de 2013 y entrada en Diputación el día 29 del mismo mes, solicita del Departamento de Asistencia a Municipios la emisión

El Alcalde-Presidente del Ayuntamiento de, mediante escrito de fecha 26 de julio de 2013 y entrada en Diputación el día 29 del mismo mes, solicita del Departamento de Asistencia a Municipios la emisión

CLINICA ODONTOLOGICA UDP S.A. Estados financieros. 31 de diciembre de 2012 CONTENIDO

CLINICA ODONTOLOGICA UDP S.A. Estados financieros 31 de diciembre de 2012 CONTENIDO Informe del auditor independiente Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

CLINICA ODONTOLOGICA UDP S.A. Estados financieros 31 de diciembre de 2012 CONTENIDO Informe del auditor independiente Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

1.1.- EXENCIÓN DE LAS PRESTACIONES POR DESEMPLEO EN LA MODALIDAD DE PAGO ÚNICO

info Publicación de actualidad normativa Nº 23 Septiembre 2013 MEDIDAS DE CARÁCTER TRIBUTARIO Y LABORAL DE APOYO A LA EMPRENDEDURÍA, DE ESTÍMULO AL CRECIMIENTO Y DE LA CREACIÓN DE PUESTOS DE TRABAJO. (Real

info Publicación de actualidad normativa Nº 23 Septiembre 2013 MEDIDAS DE CARÁCTER TRIBUTARIO Y LABORAL DE APOYO A LA EMPRENDEDURÍA, DE ESTÍMULO AL CRECIMIENTO Y DE LA CREACIÓN DE PUESTOS DE TRABAJO. (Real

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

Código Tributario Presunciones

Código Tributario Presunciones Descifrando la Reforma Instituto Peruano de Derecho Tributario (IPDT) Asociación Fiscal Internacional (IFA) Grupo Peruano Marco Antonio Zaldívar 10 de marzo de 2004 1 Artículo

Código Tributario Presunciones Descifrando la Reforma Instituto Peruano de Derecho Tributario (IPDT) Asociación Fiscal Internacional (IFA) Grupo Peruano Marco Antonio Zaldívar 10 de marzo de 2004 1 Artículo

Cuentas y Documentos por Cobrar a Largo Plazo.

Cuentas y Documentos por Cobrar a Largo Plazo. Concepto. Las Cuentas y Documentos por Cobrar a Largo Plazo representan derechos exigibles originados por ventas, servicios prestados, otorgamiento de préstamos,

Cuentas y Documentos por Cobrar a Largo Plazo. Concepto. Las Cuentas y Documentos por Cobrar a Largo Plazo representan derechos exigibles originados por ventas, servicios prestados, otorgamiento de préstamos,

"Última modificación normativa: 01/01/2010"

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

ANEXO I DISPOSICIONES CONTABLES

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

www.pwc.com/mx Punto de Vista

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

FORMAS DE EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos FORMAS DE EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA Para la Superintendencia de Administración

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos FORMAS DE EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA Para la Superintendencia de Administración

SISTEMA DE PRODUCTOS (Instrucciones generales)

") SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

LEY 20.255 SOBRE REFORMA PREVISIONAL; DISPOSICIONES VINCULADAS A LA EMPRESA Y LOS TRABAJADORES INDEPENDIENTES

LEY 20.255 SOBRE REFORMA PREVISIONAL; DISPOSICIONES VINCULADAS A LA EMPRESA Y LOS TRABAJADORES INDEPENDIENTES Subsecretaría de Previsión Social 2008 1. Subsidio previsional para trabajadores jóvenes 2.

LEY 20.255 SOBRE REFORMA PREVISIONAL; DISPOSICIONES VINCULADAS A LA EMPRESA Y LOS TRABAJADORES INDEPENDIENTES Subsecretaría de Previsión Social 2008 1. Subsidio previsional para trabajadores jóvenes 2.

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH.

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH. BASE LEGAL: Ley N 29623 - Ley que promueve el financiamiento a través de la factura comercial. Decreto Supremo N 208-2015-EF - Reglamento de la Ley N 29623.

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH. BASE LEGAL: Ley N 29623 - Ley que promueve el financiamiento a través de la factura comercial. Decreto Supremo N 208-2015-EF - Reglamento de la Ley N 29623.

Gabinete Jurídico. Informe 0542/2009

Informe 0542/2009 La consulta plantea la posibilidad de incorporar en una base de datos del consultante, a la que tendrían acceso sus clientes ( talleres y concesionarios de coches), datos referidos a

Informe 0542/2009 La consulta plantea la posibilidad de incorporar en una base de datos del consultante, a la que tendrían acceso sus clientes ( talleres y concesionarios de coches), datos referidos a

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO LARRAINVIAL AHORRO ESTRATÉGICO. Razón Social: LARRAÍN VIAL ADMINISTRADORA GENERAL DE FONDOS S.A.

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO LARRAINVIAL AHORRO ESTRATÉGICO A. IDENTIFICACIÓN DE LAS PARTES N ***** 1. ADMINISTRADORA Razón Social: LARRAÍN VIAL ADMINISTRADORA GENERAL DE FONDOS S.A. R.U.T.:

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO LARRAINVIAL AHORRO ESTRATÉGICO A. IDENTIFICACIÓN DE LAS PARTES N ***** 1. ADMINISTRADORA Razón Social: LARRAÍN VIAL ADMINISTRADORA GENERAL DE FONDOS S.A. R.U.T.:

La Obligación Tributaria. Determinación sobre Base Cierta y Presunta. Incremento Patrimonial. Cristina Huertas Lizarzaburu

La Obligación Tributaria. Determinación sobre Base Cierta y Presunta. Incremento Patrimonial. Cristina Huertas Lizarzaburu 1 Obligación Tributaria Es un vínculo jurídico en virtud del cual un sujeto (deudor)

La Obligación Tributaria. Determinación sobre Base Cierta y Presunta. Incremento Patrimonial. Cristina Huertas Lizarzaburu 1 Obligación Tributaria Es un vínculo jurídico en virtud del cual un sujeto (deudor)

Dr. César Augusto Wilches Covelli Doctor en Derecho. Donaciones a entidades sin ánimo de lucro Aspectos legales básicos que deben tenerse en cuenta

Donaciones a entidades sin ánimo de lucro Aspectos legales básicos que deben tenerse en cuenta Definición de DONACIÓN: Acto por el cual una persona - natural o jurídica, denominada DONANTE, transfiere

Donaciones a entidades sin ánimo de lucro Aspectos legales básicos que deben tenerse en cuenta Definición de DONACIÓN: Acto por el cual una persona - natural o jurídica, denominada DONANTE, transfiere

ESTABLECE INSTRUCCIONES PARA CONTABILIZAR CONTRATOS A FUTUROS. Para todos los corredores de bolsa.

REF.: ESTABLECE INSTRUCCIONES PARA CONTABILIZAR CONTRATOS A FUTUROS Para todos los corredores de bolsa. Esta Superintendencia en uso de sus facultades legales, ha estimado necesario impartir instrucciones

REF.: ESTABLECE INSTRUCCIONES PARA CONTABILIZAR CONTRATOS A FUTUROS Para todos los corredores de bolsa. Esta Superintendencia en uso de sus facultades legales, ha estimado necesario impartir instrucciones

Boletín Técnico N 13 del Colegio de Contadores

Boletín Técnico N 13 del Colegio de Contadores CONTABILIZACIÓN DE LA CORRECCION MONETARIA INTEGRAL DE LOS ESTADOS FINANCIEROS. INTRODUCCIÓN 1.- Este Boletín se aplica a los estados financieros que tienen

Boletín Técnico N 13 del Colegio de Contadores CONTABILIZACIÓN DE LA CORRECCION MONETARIA INTEGRAL DE LOS ESTADOS FINANCIEROS. INTRODUCCIÓN 1.- Este Boletín se aplica a los estados financieros que tienen

FONDO SOLIDARIO DE CREDITO UNIVERSITARIO

FONDO SOLIDARIO DE CREDITO UNIVERSITARIO I. INTRODUCCION El Fondo Solidario de Crédito Universitario (FSCU) tiene como misión financiar, en parte, el crédito que la Universidad otorga anualmente a alumnos

FONDO SOLIDARIO DE CREDITO UNIVERSITARIO I. INTRODUCCION El Fondo Solidario de Crédito Universitario (FSCU) tiene como misión financiar, en parte, el crédito que la Universidad otorga anualmente a alumnos

UNIVERSIDAD DIEGO PORTALES Y FILIALES (Fundación de Derecho Privado) Estados Financieros Consolidados Resumidos

Estados Financieros Consolidados Resumidos") Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

Consejo Directivo Superior: Roberto de Andraca B. Otto Dörr Z. Manuel Montt B. Eduardo Rodríguez G. Agustín Squella N. Jorge Desormeaux J. José Joaquín Brunner Juan Pablo Illanes Carlos Peña G. Rector:

PREGUNTAS Y RESPUESTAS FRECUENTES WEB

PREGUNTAS Y RESPUESTAS FRECUENTES WEB PALABRAS CLAVES PARA MAYOR ENTENDIMIENTO DE LOS BENEFICIARIOS SENCE : SERVICIO NACIONAL DE CAPACITACIÓN Y EMPLEO IPS : INSTITUTO DE PREVISION SOCIAL MIDEPLAN : MINISTERIO

PREGUNTAS Y RESPUESTAS FRECUENTES WEB PALABRAS CLAVES PARA MAYOR ENTENDIMIENTO DE LOS BENEFICIARIOS SENCE : SERVICIO NACIONAL DE CAPACITACIÓN Y EMPLEO IPS : INSTITUTO DE PREVISION SOCIAL MIDEPLAN : MINISTERIO

PROYECTO DE NORMA SOBRE LIMITACIONES DE CONCENTRACIÓN DE CRÉDITOS A PARTES RELACIONADAS Y UNIDADES DE INTERÉS

PROYECTO DE NORMA SOBRE LIMITACIONES DE CONCENTRACIÓN DE CRÉDITOS A PARTES RELACIONADAS Y UNIDADES DE INTERÉS El Consejo Directivo prosiguió con el análisis del Proyecto de Norma sobre Limitaciones de

PROYECTO DE NORMA SOBRE LIMITACIONES DE CONCENTRACIÓN DE CRÉDITOS A PARTES RELACIONADAS Y UNIDADES DE INTERÉS El Consejo Directivo prosiguió con el análisis del Proyecto de Norma sobre Limitaciones de

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

Superintendencia de Administradoras de Fondos de Pensiones

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE TOMA DE RAZON Y REGISTRO SUBDIVISION JURIDICA

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE TOMA DE RAZON Y REGISTRO SUBDIVISION JURIDICA I.- PRINCIPALES BENEFICIOS. LEY SOBRE EXONERADOS POLÍTICOS Los beneficios que la ley Nº 19.234 ha establecido

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE TOMA DE RAZON Y REGISTRO SUBDIVISION JURIDICA I.- PRINCIPALES BENEFICIOS. LEY SOBRE EXONERADOS POLÍTICOS Los beneficios que la ley Nº 19.234 ha establecido

http://www.editorialgpt.cl

CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LOS GASTOS DE VEHÍCULOS PUESTOS A DISPOSICIÓN DE LA EMPRESA CUANDO SON DE PROPIEDAD DE LOS TRABAJADORES? 1 El tratamiento tributario de los gastos de vehículos puestos

CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LOS GASTOS DE VEHÍCULOS PUESTOS A DISPOSICIÓN DE LA EMPRESA CUANDO SON DE PROPIEDAD DE LOS TRABAJADORES? 1 El tratamiento tributario de los gastos de vehículos puestos

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 160.00 Comprende los depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados

CÓDIGO 160.00 Comprende los depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados

INFORMACIÓN SOBRE DEUDORES DE LAS INSTITUCIONES FINAN- CIERAS

Hoja 1 CAPÍTULO 18-5 INFORMACIÓN SOBRE DEUDORES DE LAS INSTITUCIONES FINAN- CIERAS El artículo 14 de la Ley General de Bancos, establece que esta Superintendencia debe mantener una información permanente

Hoja 1 CAPÍTULO 18-5 INFORMACIÓN SOBRE DEUDORES DE LAS INSTITUCIONES FINAN- CIERAS El artículo 14 de la Ley General de Bancos, establece que esta Superintendencia debe mantener una información permanente

Requisitos para solicitar autorización para actuar como Intermediarios de la Actividad Aseguradora:

Requisitos para solicitar autorización para actuar como Intermediarios de la Actividad Aseguradora: Para que la Superintendencia de la Actividad Aseguradora conceda la respectiva habilitación administrativa

Requisitos para solicitar autorización para actuar como Intermediarios de la Actividad Aseguradora: Para que la Superintendencia de la Actividad Aseguradora conceda la respectiva habilitación administrativa

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

INSTRUCCIONES OFICIALES BONO MAYO 2008

INSTRUCCIONES q OFICIALES BONO MAYO 2008 Instrucciones INP (documento publicado en página web): Atención Empleadores: Bono especial a trabajadores y su registro en la planilla de cotizaciones El Bono Especial

INSTRUCCIONES q OFICIALES BONO MAYO 2008 Instrucciones INP (documento publicado en página web): Atención Empleadores: Bono especial a trabajadores y su registro en la planilla de cotizaciones El Bono Especial

A continuación se detallan las modificaciones introducidas al referido reglamento Interno.

Santiago, 28 de Septiembre de 2015 Señor(a) Partícipe Presente. Ref: Modificación Reglamento Interno de Fondo Mutuo Scotia Leader Administrado por Scotia Administradora General de Fondos Chile S.A. De

Santiago, 28 de Septiembre de 2015 Señor(a) Partícipe Presente. Ref: Modificación Reglamento Interno de Fondo Mutuo Scotia Leader Administrado por Scotia Administradora General de Fondos Chile S.A. De

AFILIADO INDEPENDIENTE

AFILIADO INDEPENDIENTE Definición Toda persona natural que sin estar subordinada a un empleador, ejerza individualmente una actividad mediante la cual obtiene rentas de trabajo. La ley 20.255 estableció

AFILIADO INDEPENDIENTE Definición Toda persona natural que sin estar subordinada a un empleador, ejerza individualmente una actividad mediante la cual obtiene rentas de trabajo. La ley 20.255 estableció

Taller de Inducción sobre Técnicas para la Mejora de la Recaudación del Impuesto Predial

PERÚ Ministerio de Economía y Finanzas Taller de Inducción sobre Técnicas para la Mejora de la Recaudación del Impuesto Predial Octubre, 2012 MODULO 4 PROCESO DE COBRANZA DEL IMPUESTO PREDIAL Gestión del

PERÚ Ministerio de Economía y Finanzas Taller de Inducción sobre Técnicas para la Mejora de la Recaudación del Impuesto Predial Octubre, 2012 MODULO 4 PROCESO DE COBRANZA DEL IMPUESTO PREDIAL Gestión del

COMENTARIOS SOBRE LA APLICACIÓN DEL IVA A LA VENTA DE PROPIEDADES, SEGÚN NORMAS DE LA REFORMA TRIBUTARIA

COMENTARIOS SOBRE LA APLICACIÓN DEL IVA A LA VENTA DE PROPIEDADES, SEGÚN NORMAS DE LA REFORMA TRIBUTARIA Por tratarse de un tema que reúne ciertas complejidades, se ha optado por desarrollar estos comentarios

COMENTARIOS SOBRE LA APLICACIÓN DEL IVA A LA VENTA DE PROPIEDADES, SEGÚN NORMAS DE LA REFORMA TRIBUTARIA Por tratarse de un tema que reúne ciertas complejidades, se ha optado por desarrollar estos comentarios

Trabajadores Remunerados con Comisiones. Restricciones en Pactos de Comisiones. Incidencia en Semana Corrida.

Trabajadores Remunerados con Comisiones. Restricciones en Pactos de Comisiones. Incidencia en Semana Corrida. En el Diario Oficial de fecha de hoy 8 de Agosto del 2012, se ha publicado la ley 20.611 que

Trabajadores Remunerados con Comisiones. Restricciones en Pactos de Comisiones. Incidencia en Semana Corrida. En el Diario Oficial de fecha de hoy 8 de Agosto del 2012, se ha publicado la ley 20.611 que

AHORRO PREVISIONAL VOLUNTARIO ARTÍCULO 42 BIS Y REBA- JA POR INVERSIÓN EN FONDOS DE INVERSIÓN LEY Nº 18.815

CAPÍTULO IV APV Y FONDOS DE INVERSIÓN. LÍNEA 16 AHORRO PREVISIONAL VOLUNTARIO ARTÍCULO 42 BIS Y REBA- JA POR INVERSIÓN EN FONDOS DE INVERSIÓN LEY Nº 18.815 16 IMPORTANTE: La Ley Nº 20.028, publicada en

CAPÍTULO IV APV Y FONDOS DE INVERSIÓN. LÍNEA 16 AHORRO PREVISIONAL VOLUNTARIO ARTÍCULO 42 BIS Y REBA- JA POR INVERSIÓN EN FONDOS DE INVERSIÓN LEY Nº 18.815 16 IMPORTANTE: La Ley Nº 20.028, publicada en

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

ANTECEDENTES DE HECHO

El Alcalde-Presidente del Ayuntamiento de, mediante escrito registrado de entrada en Diputación el pasado 4 de marzo, solicita del Departamento de Asistencia a Municipios la emisión de un informe jurídico

El Alcalde-Presidente del Ayuntamiento de, mediante escrito registrado de entrada en Diputación el pasado 4 de marzo, solicita del Departamento de Asistencia a Municipios la emisión de un informe jurídico

El Régimen de Becas vigente en la Universidad Blas Pascal; y. Que resulta necesario proceder a un reordenamiento de dicha normativa;

1 VISTO: El Régimen de Becas vigente en la Universidad Blas Pascal; y CONSIDERANDO: Que resulta necesario proceder a un reordenamiento de dicha normativa; Que resulta conveniente introducir nuevas formas

1 VISTO: El Régimen de Becas vigente en la Universidad Blas Pascal; y CONSIDERANDO: Que resulta necesario proceder a un reordenamiento de dicha normativa; Que resulta conveniente introducir nuevas formas

IE UNIVERSIDAD REGLAMENTO DE RECONOCIMIENTO Y TRANSFERENCIA DE CRÉDITOS EN LOS TÍTULOS DE GRADO JULIO 2013*

IE UNIVERSIDAD REGLAMENTO DE RECONOCIMIENTO Y TRANSFERENCIA DE CRÉDITOS EN LOS TÍTULOS DE GRADO JULIO 2013* * Revisión aprobada por el Comité Rectoral del 16 de junio de 2014 ÍNDICE PREÁMBULO I. TÍTULO

IE UNIVERSIDAD REGLAMENTO DE RECONOCIMIENTO Y TRANSFERENCIA DE CRÉDITOS EN LOS TÍTULOS DE GRADO JULIO 2013* * Revisión aprobada por el Comité Rectoral del 16 de junio de 2014 ÍNDICE PREÁMBULO I. TÍTULO

(BOE, de 15 de febrero de 2008)

") Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL INDICE TEMATICO Página 1. INTRODUCCION 3 2. DEFINICIONES 3 3. PLAZOS PARA DECLARAR 4 4. DOCUMENTOS PERMITIDOS 4 4.1 TIPO DE DOCUMENTOS

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL INDICE TEMATICO Página 1. INTRODUCCION 3 2. DEFINICIONES 3 3. PLAZOS PARA DECLARAR 4 4. DOCUMENTOS PERMITIDOS 4 4.1 TIPO DE DOCUMENTOS

El programa Denny s Fan Club Preferencial pertenece y es patrocinado por Denny s Costa Rica,

Denny s fan Club Preferencial PRIMERO: DEFINICIONES Denny s Fan Club Preferencial: El programa Denny s Fan Club Preferencial pertenece y es patrocinado por Denny s Costa Rica, Este programa consiste en:

Denny s fan Club Preferencial PRIMERO: DEFINICIONES Denny s Fan Club Preferencial: El programa Denny s Fan Club Preferencial pertenece y es patrocinado por Denny s Costa Rica, Este programa consiste en:

Estados Financieros. ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009. Índice. Estados Financieros Simplificados

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Jugos Concentrados S.A. es una Sociedad Anónima Abierta. Inscripción en la Superintendencia de Valores y Seguros Nº 0411 de fecha 6 de Abril de 1992.

Jugos Concentrados S.A. es una Sociedad Anónima Abierta. Inscripción en la Superintendencia de Valores y Seguros Nº 0411 de fecha 6 de Abril de 1992. Directorio de la Sociedad. Nombre Rut Profesión. Presidente

Jugos Concentrados S.A. es una Sociedad Anónima Abierta. Inscripción en la Superintendencia de Valores y Seguros Nº 0411 de fecha 6 de Abril de 1992. Directorio de la Sociedad. Nombre Rut Profesión. Presidente

INDICE I INTRODUCCIÓN 2 II OBJETIVOS 3 III MARCO JURÍDICO 4 IV ÁMBITO DE APLICACIÓN 5 V VIGENCIA 6 VI DISPOSICIONES GENERALES 7

INDICE I INTRODUCCIÓN 2 II OBJETIVOS 3 III MARCO JURÍDICO 4 IV ÁMBITO DE APLICACIÓN 5 V VIGENCIA 6 VI DISPOSICIONES GENERALES 7 VII GLOSARIO DE TÉRMINOS 8 VIII NORMAS GENERALES 9 IX BASES GENERALES 10

INDICE I INTRODUCCIÓN 2 II OBJETIVOS 3 III MARCO JURÍDICO 4 IV ÁMBITO DE APLICACIÓN 5 V VIGENCIA 6 VI DISPOSICIONES GENERALES 7 VII GLOSARIO DE TÉRMINOS 8 VIII NORMAS GENERALES 9 IX BASES GENERALES 10

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

Podrán postular a la beca Vocación de Profesor, en los términos en que ha sido definida en el artículo 1º del presente reglamento:

TÍTULO VI Beca Vocación de Profesor Artículo 14.- Se entenderá por carreras de pedagogía, para los efectos del presente decreto, aquellas que otorguen el título profesional de profesor o educador, conforme

TÍTULO VI Beca Vocación de Profesor Artículo 14.- Se entenderá por carreras de pedagogía, para los efectos del presente decreto, aquellas que otorguen el título profesional de profesor o educador, conforme

INSTRUCTIVO BECA PATRICIO CARIOLA PEDAGOGIA PARA PROFESIONALES (Para estudiantes Ingreso 2013)

") INSTRUCTIVO BECA PATRICIO CARIOLA PEDAGOGIA PARA PROFESIONALES (Para estudiantes Ingreso 2013) DOCUMENTOS A PRESENTAR Los estudiantes deben entregar en la DAE, de acuerdo a las fechas de los calendarios

INSTRUCTIVO BECA PATRICIO CARIOLA PEDAGOGIA PARA PROFESIONALES (Para estudiantes Ingreso 2013) DOCUMENTOS A PRESENTAR Los estudiantes deben entregar en la DAE, de acuerdo a las fechas de los calendarios

NORMATIVA PARA LA HOMOLOGACIÓN DE LOS TÍTULOS EXTRANJEROS

NORMATIVA PARA LA HOMOLOGACIÓN DE LOS TÍTULOS EXTRANJEROS Acuerdo n.º 48/2011 del Consejo de Gobierno, por el que se aprueba la Normativa para la homologación de los títulos extranjeros Documento aprobado

NORMATIVA PARA LA HOMOLOGACIÓN DE LOS TÍTULOS EXTRANJEROS Acuerdo n.º 48/2011 del Consejo de Gobierno, por el que se aprueba la Normativa para la homologación de los títulos extranjeros Documento aprobado

Manual WEBIECV. Público. Fecha de Aprobación 02-06-2014 Versión 2.0 Código DE-M-03

Manual WEBIECV Público Fecha de Aprobación 02-06-2014 Versión 2.0 Código DE-M-03 HISTORIAL DE REVISIONES Versión Nº Fecha de Aprobación Descripción del Cambio 1.0 26/08/2013 Creación del Documento 2.0

Manual WEBIECV Público Fecha de Aprobación 02-06-2014 Versión 2.0 Código DE-M-03 HISTORIAL DE REVISIONES Versión Nº Fecha de Aprobación Descripción del Cambio 1.0 26/08/2013 Creación del Documento 2.0

Modifica Resolución Nº 698 del 17.07.06 D.O. 28.07.06 del M. de Hacienda.

CONDONACIÓN DE DEUDAS PARA CONTRIBUYENTES Modifica Resolución Nº 698 del 17.07.06 D.O. 28.07.06 del M. de Hacienda. La Resolución Nº 1.014 del 01.09.10 D.O. 04.09.10 mediante su artículo único, sustituye

CONDONACIÓN DE DEUDAS PARA CONTRIBUYENTES Modifica Resolución Nº 698 del 17.07.06 D.O. 28.07.06 del M. de Hacienda. La Resolución Nº 1.014 del 01.09.10 D.O. 04.09.10 mediante su artículo único, sustituye

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

NOTA INFORMATIVA SOBRE LO DISPUESTO EN EL REAL DECRETO 1000/2010, DE 5 DE AGOSTO, SOBRE VISADO COLEGIAL OBLIGATORIO

NOTA INFORMATIVA SOBRE LO DISPUESTO EN EL REAL DECRETO 1000/2010, DE 5 DE AGOSTO, SOBRE VISADO COLEGIAL OBLIGATORIO A raíz del contenido de las consultas que en relación al Real Decreto 1000/2010, de 5

NOTA INFORMATIVA SOBRE LO DISPUESTO EN EL REAL DECRETO 1000/2010, DE 5 DE AGOSTO, SOBRE VISADO COLEGIAL OBLIGATORIO A raíz del contenido de las consultas que en relación al Real Decreto 1000/2010, de 5

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

MÓDULO 4 1 ª PREGUNTA (3/34 puntos) Diga cuáles son los criterios que usa el PGC para la Valoración Inicial de las mercaderías. 2 ª PREGUNTA (3/34 puntos) De entre todas las opciones que ofrece el PGC

MÓDULO 4 1 ª PREGUNTA (3/34 puntos) Diga cuáles son los criterios que usa el PGC para la Valoración Inicial de las mercaderías. 2 ª PREGUNTA (3/34 puntos) De entre todas las opciones que ofrece el PGC

Sociedad de Responsabilidad Limitada

Sociedad de Responsabilidad Limitada Legislación El Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, deroga la anterior Ley de

Sociedad de Responsabilidad Limitada Legislación El Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, deroga la anterior Ley de

En este artículo os ofrecemos unas instrucciones claras de cómo agilizar los trámites de presentación mediante las herramientas de Telematel.

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 140.00 GRUPO OTRAS CUENTAS POR COBRAR Comprende los derechos derivados de algunas operaciones de intermediación financiera no incluidos en el grupo de Cartera, pagos anticipados y créditos diversos

CÓDIGO 140.00 GRUPO OTRAS CUENTAS POR COBRAR Comprende los derechos derivados de algunas operaciones de intermediación financiera no incluidos en el grupo de Cartera, pagos anticipados y créditos diversos

NORMAS SOBRE LIMITES DE ENDEUDAMIENTO, DE RETENCION DE PRIMAS Y DE ADECUACION DE INVERSIONES

NORMAS SOBRE LIMITES DE ENDEUDAMIENTO, DE RETENCION DE PRIMAS Y DE ADECUACION DE INVERSIONES Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-1-97 del 8 de enero de 1997 Modificada en Resolución CD-SIBOIF-199-2-ABR10-2002

NORMAS SOBRE LIMITES DE ENDEUDAMIENTO, DE RETENCION DE PRIMAS Y DE ADECUACION DE INVERSIONES Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-1-97 del 8 de enero de 1997 Modificada en Resolución CD-SIBOIF-199-2-ABR10-2002

C a r t i l l a Tr i b u t a r i a

11 o c t u b r e 2 0 0 9 C a r t i l l a Tr i b u t a r i a Retiros destinados a reinversión (reinversión de utilidades) Empresas (Sociedad Anónima abierta y cerrada) Introducción.. Como ya se ha señalado

11 o c t u b r e 2 0 0 9 C a r t i l l a Tr i b u t a r i a Retiros destinados a reinversión (reinversión de utilidades) Empresas (Sociedad Anónima abierta y cerrada) Introducción.. Como ya se ha señalado