Conferencia Internacional Ley FATCA: Normativa, Involucrados, Consecuencias y Alcance en Perú

|

|

|

- Gregorio Zúñiga Palma

- hace 8 años

- Vistas:

Transcripción

1 Conferencia Internacional Ley FATCA: Normativa, Involucrados, Consecuencias y Alcance en Perú Agosto 2015 Expositor: CARLOS BURUNDARENA Managing Director Business Compliance Solutions

2 FATCA Foreign Account Tax Compliance Act (2010)

3 Por qué FATCA?

4

5 Por qué FATCA?

6 Por qué FATCA?

7

8

9

10 EVASIÓN FISCAL Delito Precedente

11

12 Common Reporting Standard Intercambio Automático de Información en Asuntos Tributarios

13

14 GATCA GLOBAL ACCOUNT TAX COMPLIANCE ACT

15

16

17

18 Qué es FATCA?

19 FATCA? Los Estados Unidos invitan a las Entidades Financieras Internacionales a ayudarlos a identificar contribuyentes estadounidenses con fondos en el exterior, reportarlos y, en algunos casos, retener algunos fondos

20 INVITACIÓN Acuerdo País Obligatorio para las Instituciones Financieras No Acuerdo País Entidad Financiera Sí adherir, implica que antes del 1 de Julio del 2014 tienen que firmar un acuerdo y comenzar a cumplir con un cronograma detallado de obligaciones a lo largo del tiempo No adherir, implicará seguramente problemas con los Corresponsales y retenciones del 30% sobre determinados pagos a partir del 30/6/2014

21 Hasta ahora... Éxito evidente en la firma de Acuerdos a nivel de países Éxito relativo en la firma de Acuerdos FATCA por parte de Instituciones Financieras

22 112 IGA s 98 IGA 1 14 IGA 2

23

24 Firma de Acuerdos FATCA Expectativa IRS : Expectativa Industria : Concepto # al 30/06/2015 Total IGA 94 % No IGA 5% Otros 1% Registros / Expectativa : 33,6%

25 FATCA en Sudamérica PAIS INSCRIPCIONES 4,4 % del total Brasil Argentina 550 Chile 382 Colombia 238 Perú 226 Uruguay 169 Venezuela 79 Bolivia 39 Paraguay 39 Ecuador 36

26 Bancos 23 Sociedades de Bolsa 21 Admin de Fondos/Fondos 63 Cooperativas 26 Cajas 13 Financieras 9 Seguros 8 Varios 63 Total 226

27 Ventajas de IGA s Normas de Confidencialidad dejan de ser un problema Retenciones son improbables Debida diligencia se simplifica, un poco Excepciones a FFIs/Holdings, etc Es obligatorio para las FFIs

28 IGA s 1 2 Recíproco Reporte a Org. Fiscal No retenciones No Recíproco Reporte al IRS Retenciones remotas

29 FATCA? Los Estados Unidos invitan a las Entidades Financieras Internacionales a ayudarlos a identificar contribuyentes estadounidenses con fondos en el exterior, reportarlos y, en algunos casos, retener algunos fondos

30 Foreign Financial Institution? (FFI) Entidades Depositarias (Bancos, financieras, cooperativas) Instituciones de Custodia (Agentes de bolsa, agentes de mercado abierto, compañías de custodia de activos, etc) Entidades de Inversión (sociedades de inversion, hedge funds, private equity funds, trading, commodities, FIPs, Asesores de Inversión,etc.) Compañías de Seguros (las que comercializen productos de inversión) Ciertas Compañías Holdings y sus Centros de Tesorería (Sin IGA)

31 FATCA? Los Estados Unidos invitan a las Entidades Financieras Internacionales a ayudarlos a identificar contribuyentes estadounidenses con fondos en el exterior, reportarlos y, en algunos casos, retener algunos fondos

32

33 Contribuyentes Estadounidenses? Specified US Persons Ciudadanos o Residentes Algunas Personas jurídicas estadounidenses Personas Jurídicas no estadounidenses con beneficiarios finales con más del 10% que sean Specified US Persons

34 Productos FATCA Cuentas Corrientes, Cajas de Ahorro Depósitos a plazo Saldos de tarjetas de crédito Custodias Otros pasivos capital

35 FATCA? Los Estados Unidos invitan a las Entidades Financieras Internacionales a ayudarlos a identificar contribuyentes estadounidenses con fondos en el exterior, reportarlos y, en algunos casos, retener algunos fondos

36 Reporte FATCA Comienza en Marzo 2015 Creciente a lo largo del tiempo Formatos ya definidos Secreto Bancario?

37 Retenciones FATCA A partir del 1 de Julio de 2014 Aplicables a : - Clientes Recalcitrantes - Instituciones Financieras No Participantes Aplicable sobre FDAP (Fixed, Determinable, Annual, Periodical Income): intereres,dividendos, rentas, regalías, salarios, venta de inmuebles

38 Otras Obligaciones FATCA Identificar Prima Facie FFIs Identificar NPFFIs Certificar cumplimiento con obligaciones FATCA Remediar el stock de clientes al 30/6/14 - Montos significativos: Antes del 30/6/15 - Montos no significativos: Antes del 30/6/16 Aplicar Debida Diligencia FATCA en la categorización FATCA de los clientes

39 Work-Flow Onboarding Firma Remediación Certificación Verificación Retención Reporte 30/6/14 31/12/14 15/3/15 30/6/15 30/6/16 30/6/17

40 Impacto Registración FATCA Oficial Responsable FATCA Debida Diligencia : P&P de la entidad On-Boarding Remediación Control Interno-Auditoría Capacitación Comunicaciones clientes/corresponsales/contrapartes/empleados Software Incumplimiento del Acuerdo Reporting

41 Impacto FATCA

42 Impacto FATCA Aplicabilidad del Acuerdo Universo FATCA GAP al Acuerdo Contingencias legales y regulatorias

43 Aplicabilidad de FATCA

44 Foreign Financial Institution (FFI)? FFI Exenta? Exempt-Beneficial Owner?

45 Excepted Non-Financial Group Entities Excepted Non-Financial Start-ups or New Line of Business ENF Entities in liquidation/bankruptcy E Inter-affiliate entities Section 501 (C) FFI s Exentas Non-Profit Organizations Reserving Activities Insurance Companies

46 Exempt Beneficial Owner Entidades de Gobierno Territorios Estadounidenses Organismos Internacionales Bancos Centrales Algunos Fondos de Retiro

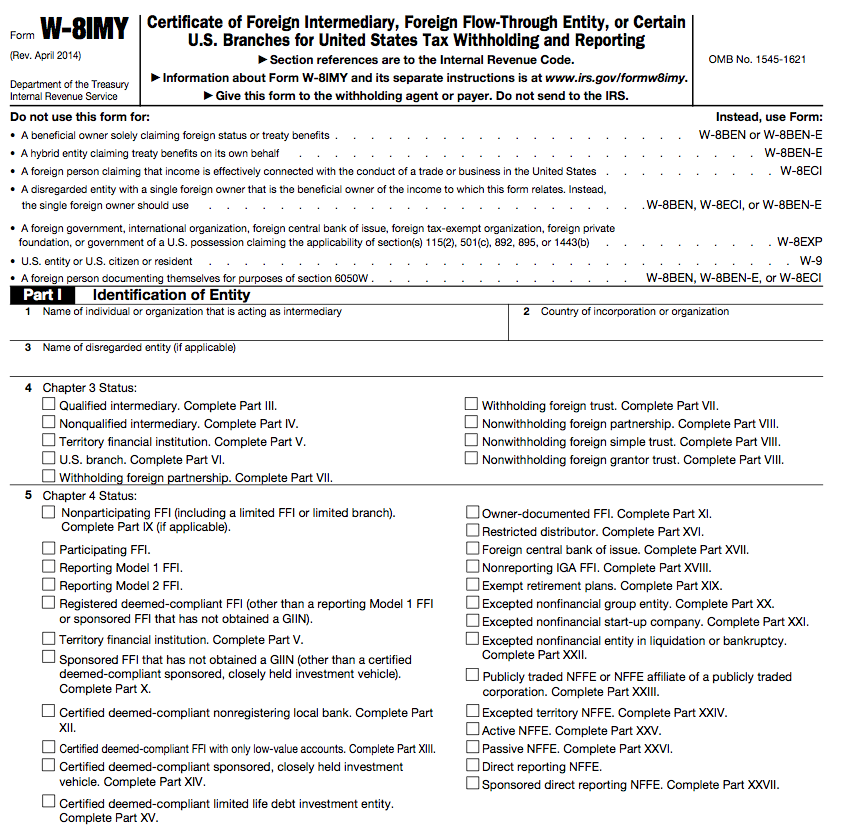

47 Impacto FATCA Aplicabilidad del Acuerdo Universo FATCA GAP al Acuerdo Contingencias legales y regulatorias

48 Inscripción FATCA

49 Categorías de Inscripción

Lead Sponsor -")

50 Expanded Affiliated Group (EAG) Lead Sponsor - Sponsoreado

51 EAG Expanded Affiliated Group Una institución financiera es parte de un Grupo Afiliado (EAG por sus siglas en ingles) que puede incluir a otra institución financiera si: Una entidad financiera controla a la otra entidad financiera en forma directa o a través de una cadena de entidades controladas o si Ambas instituciones financieras están bajo el control común (en forma directa o a través de una cadena de entidades controladas) de una sola persona jurídica (sin importar si la misma es o no una institución

52 Expanded Affiliated Group (EAG) Lead Sponsor - Sponsoreado

53 Expanded Affiliated Group (EAG) Lead Sponsor - Sponsoreado

54 Tipo de FFI

55 - Participante - Deemed-Compliant Registrado Certificado Local FFI Non-Reporting Member de PFFI Qualified Collective Inv.Vehicle Sponsored Inv. Vehicle and CFCs Local Bank Low Value Accounts Sponsored Limited-life debt inv. entities Owner-Documented FFI

56 Registered Deemed Compliant Tiene que estar en una jurisdicción FATF Compliant (local FFI) 98% de Cuentas Residentes No puede tener cuentas de personas estadounidenses no residentes ni NPFFI s a partir del 1/7/14 Tiene que remediar antes de inscribirse Requiere Oficial Responsable FATCA No reporta Renueva cada 3 años el registro

57 Certified Deemed Compliant No se tiene que registrar. Se certifica ante un Agente de Retención No Requiere Oficial Responsable FATCA No reporta Owner Documented FFI Entidad de Inversión (PIC) No intermedia, no pertenece a una FFI o Grupo donde hay FFIs, no pera con NPFFIs, no emite deuda por sobre USD 50,000 por persona

58 IGA 1: Deemed Compliant - Local FFI - Investment Advisors - Qualified Collective Inv.Vehicle - Sponsored Inv. Vehicle and CFCs - Local Bank - Low Value Accounts - Sponsored - Trusts - Qualified Credit Card Issuers

59 Al menos 50% de los inscriptos en Perú podrían haber evitado inscribirse.

60

61

62

63 Oficial Responsable FATCA

64 Oficial Responsable FATCA Quién? Cómo ejerce su función? Obligaciones Riesgos

65 Oficial Responsable FATCA El Directorio deberá según la Ley FATCA designar un Oficial Responsable ante el IRS; es aquel oficial o ejecutivo que actuara como contraparte formal frente al ente fiscalizador americano (IRS). Es aquella persona que suscribe el acuerdo o contrato con el IRS, siendo el responsable del cumplimiento de los compromisos suscritos con el IRS. Principales Responsabilidades Responsable del cumplimiento de la Ley FATCA. Realizar la Registracio n con el IRS. Ser el Oficial de enlace con el IRS. Realizar las dos Cerificaciones de Cumplimiento de Remediacion al IRS. Realizar cada 3 an os la Vertificacio n de cumplimiento FATCA. Asegurarse del cumplimiento del programa de capacitacion FATCA. Asegurarse de la existencia de un Programa de Auditoria Interna de Cumplimiento FATCA Delegacio n de responsabilidades El Oficial Responsable podra delegar algunas de sus responsabilidades ante el IRS a personal dentro de la empresa o a externos como pueden ser consultores y contadores. La responsabilidad debe ser delegada por escrito y la misma debe ser registrada en el IRS utilizando la pa gina web para que e ste este en conocimiento con quien comunicarse en caso de ser necesario. Para cumplir con las obligaciones mencionadas en el Contrato firmado con el IRS, la empresa podra contratar servicios de terceros. Dicha contratacio n no deslingara a la misma de su responsabilidad. Sanciones y penalidades El Oficial Responsable posee responsabilidades personales en los EUA en relacion a algun significante nocumplimiento con FATCA (Delito de Perjurio). Ademas, la violacion de las disposiciones del Acuerdo FATCA pueden resultar en la cancelacio n del acuerdo con el Banco por parte del IRS.

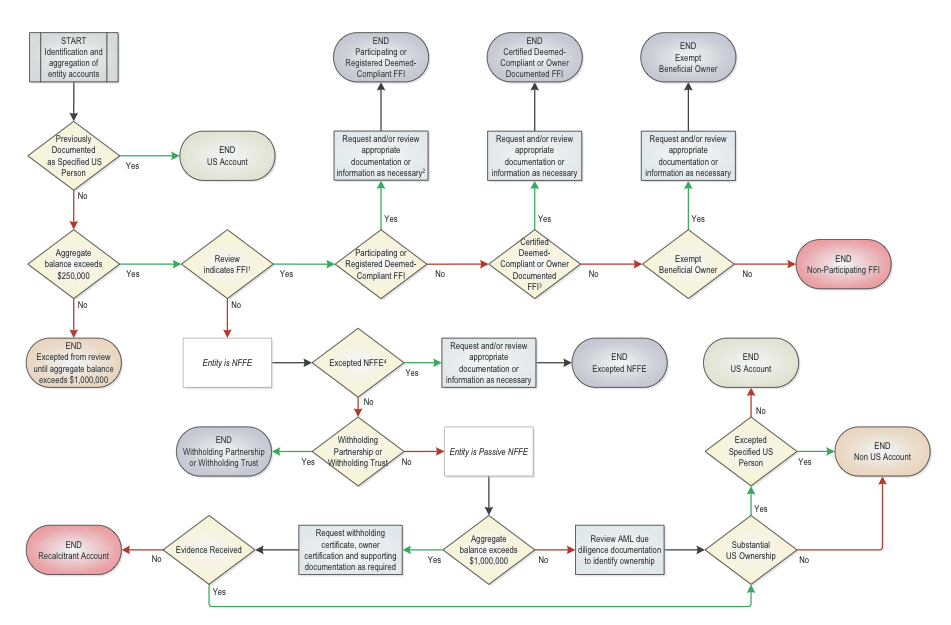

66 Debida Diligencia FATCA

67 POLICY Decisions Uso de las dispensas facultativas Recalcitrantes Instituciones Financieras No Participantes Documentación a requerir a los clientes

68 Clientes Nuevos FATCA

69 A partir del 1 de Julio de 2014

70

71 Indicios Residencia USA Nacionalidad USA Nacimiento USA Dirección USA Dirección de Correo USA Teléfono USA Instrucciones permanentes de pago sobre USA Mandato a alguien con dirección en USA Co-firma alguien de USA C/0 address Instrucción de retención de correspondencia

72

73

74

75

76

77 Remediación FATCA

78 Remediación FATCA Alcance (exenciones facultativas) Políticas & Procedimientos para la Remediación Personas Físicas /Naturales Personas Jurídicas FFI s

79

80

81 Identification US Persons Personas Físicas Indicios para saldos entre USD 50,000- USD 1,000,000 Manual para saldos por sobre USD 1,000,000 Certificación del Comercial Personas Jurídicas Manual (Indicia+NFFE s Pasivas+Beneficiario Final) para saldos por sobre USD 250,000

82 Prima Facie FFI s Remediación terminada al 31/12/14 (Países sin IGA)

83 Comunicación FATCA

84 Comunicación FATCA Clientes Contrapartes Corresponsales Empleados

85 Rol del Ejecutivo

86 Auditorías FATCA

87 Auditorías FATCA Qué? Cómo? Cuándo? Quién?

88 Capacitación FATCA

89 Capacitación FATCA Qué? Cómo? Cuándo? Quién?

90 Software FATCA

91

92

93 Reporting FATCA FATCA

94 Form 8966 (IRS) Qué? Cómo? Cuándo? Quién?

95

96 Form 8966 (IRS) Qué? Cómo? Cuándo? Quién?

97 Publicación 5124 (Junio 2014)

98 Publicación 5188 (Enero 2015)

99 Publicación 5190 (Febrero 2015)

100 Form 8966 (IRS) Qué? Cómo? Cuándo? Quién?

101 Form 8966 (IRS) Qué? Cómo? Cuándo? Quién?

102 Incumplimiento de FATCA

103

104 Incumplimiento Cruzado El incumplimiento de un miembro del EAG deja fuera del Acuerdo FATCA a todos los miembros del mismo

105

106

107 Work-Flow Onboarding Firma Remediación Certificación Verificación Retención Reporte 30/6/14 31/12/14 15/3/15 30/9/15 30/6/16 30/6/17

108 Cómo podemos asistirlos en el cumplimiento del Acuerdo? Asesoramiento respecto de la firma del acuerdo Preparación de Manuales de Onboarding Preparación de Manuales de Remediación Capacitación (e-learning/presencial) Asistencia en la Inscripción Asesoramiento permanente respecto a FATCA Asesoramiento para el Reporte Remediación Auditorías FATCA

109 GRACIAS