IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF

|

|

|

- Esther Poblete Núñez

- hace 8 años

- Vistas:

Transcripción

1 IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF

2 Agenda 1. Introducción 2. Antecedentes 3. Beneficios de implementar las NIIF 4. Estado actual en Colombia 5. Impactos generales de la adopción 6. Plan de implementación

3 Introducción Qué son las NIIF? Las Normas Internacionales de Información Financiera (NIIF o IFRS), son pronunciamientos técnicos tendientes a reflejar la realidad económica de las transacciones, con una serie de prácticas contables aceptables por los usuarios y por los preparadores de información financiera en un ámbito internacional.

4 Cuál es su objetivo? Introducción Establecer requisitos para el: Reconocimiento Medición Presentación Revelación De los hechos económicos que se reflejan en los estados financieros.

5 Beneficios de implementas las NIIF Características de esa información Transparente Creíble Pertinente Cierta Oportuna Completa Comprensible Relevante Comparable Permite reflejar la realidad económica de la empresa Se mejorará la calidad de la información Mejorará la toma de decisiones

6 Estado actual en Colombia En el 2009 se emite la ley 1314 por medio de la cual el Estado colombiano determina el mecanismo para reglamentar el proceso de adopción de NIIF para el país. El Consejo Técnico de la Contaduría debe proponer las decretos pertinentes para llevar a cabo la adopción.

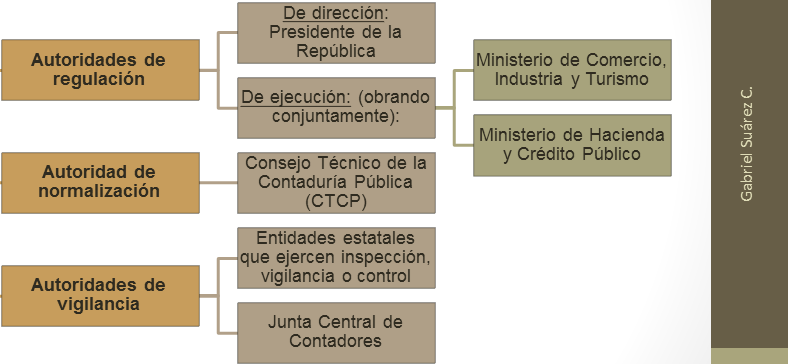

7 Autoridades responsables

8 Funciones de las autoridades de regulación

9 Funciones de las autoridades de normalización

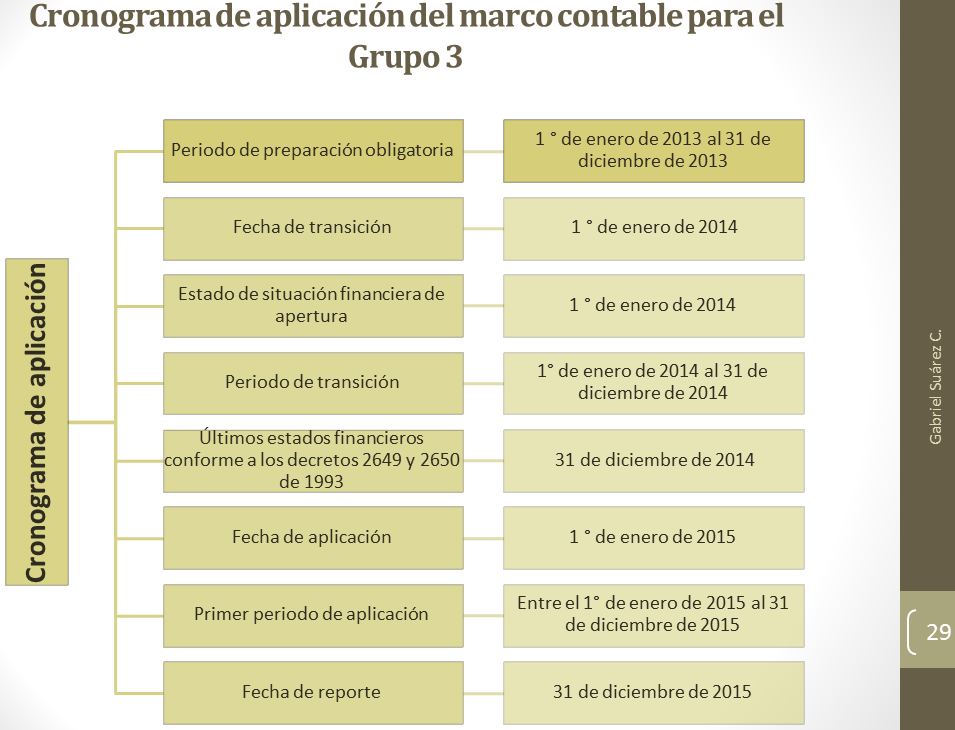

10 Estado actual en Colombia El CTCP definió 3 grupos para la adopción de las NIIF. El pertenecer a determinado grupo determina que tipo de normatividad se va a implementar y cuales son las fechas específicas de adopción.

11 Estado actual en Colombia NIIF PLENAS NIIF PARA PYMES CONTABILIDAD SIMPLIFICADA Grupo 1 Grupo 2 Grupo 3 * Entidades de interés público * Emisores de valores * Entidades grandes con obligación de reportar NIIF al exterior *Otros requerimientos especiales * Empresas de tamaño grande y mediano que no sean emisores de valores ni de interés público. * Empresas que no cumplan requisitos para ser del grupo 1. *Pequeñas empresas cuyos ingresos anuales sean iguales o superiores a SMMLV * Personas naturales o jurídicas *Microempresas que no cumplan con los requisitos para ser del grupo 2.

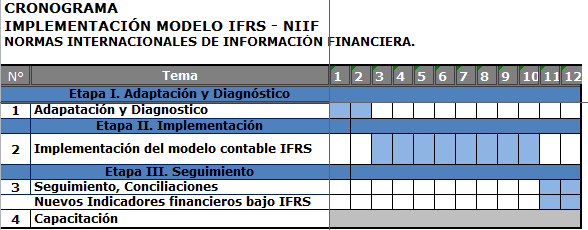

12 Cronograma de aplicación Grupo 1-2

13 Cronograma de aplicación Grupo 1-2

14 Cronograma de aplicación Grupo 1-2

15

16

17

18

19 Proyecto de la adopción de NIIF

20

21

22

23 Impactos generales de la adopción Nuevos criterios contables Cambios indicadores financieros Enfoque de principios y no de reglas Uso de juicios basado en la realidad para determinar políticas contables. Esencia sobre forma Uso de criterios para reconocer las partidas en el balance. Comparabilidad de la información

24 Impactos generales de la adopción Cifras en el Balance de mayor impacto: Propiedades, planta y equipo Inventarios Valoración de instrumentos financieros Ingresos Consolidación Arrendamientos Valores de uso Pasivos laborales

25 Impactos generales de la adopción Impactos en reportes financieros Forma diferente de acumular y presentar información Mayores revelaciones Evaluación del desempeño de la empresa Cambios en rentabilidad por nuevas formas de valoración Medición a valor razonable Manejo de estado de resultados integral

26 Impactos generales de la adopción Impactos en Tecnología Nuevo proyecto TI Software robusto que permita: Manejo de varios libros (IFRS, fiscal) El bodegaje de nuevos datos desde la fuente Nuevos cálculos y valoraciones Generar nuevos reportes y revelaciones Flexibilidad del software

27 Impactos generales de la adopción Impactos en Personal Nuevas contrataciones Cambios en los perfiles para contratar al personal Capacitaciones en nuevas competencias necesarias Necesidad de expertos en algunas áreas

28 Impactos en Procesos Impactos generales de la adopción Documenta los negocios que realiza Asegura Reporta al sistema de información Controla la integridad y veracidad Valida Mantiene actualizado el Manual Contable Calcula datos CÓMO? Verifica Genera Procesa Incorpora Como mantiene y almacena la información

29 Impactos generales de la adopción Impactos en lo Tributario Por ahora no cambian las normas tributarias por lo tanto: Afecta la tasa efectiva al comparar la utilidad contable con respecto a la fiscal Puede conllevar reservas adicionales por depreciaciones en exceso Si los ingresos cambian, afecta el ICA.

30 Adopción por primer vez - Balance de apertura Definición de políticas contables ELIMINAR RECONOCER RECLASIFICAR VALORAR Como si siempre hubiese aplicado las IFRS - Retroactivo Los ajustes afectan las ganancias retenidas u otras cuentas apropiadas del patrimonio

31 Plan de Implementación Etapas Diagnóstico Evaluación Implementación Seguimiento Valoración de impactos Sistema contable Estados financieros Software Procesos y control interno Sistema de comunicación Recurso Humano y entrenamiento Impuestos Negocios Apoyo de gerencia Presupuesto para el Proyecto Grupo interdisciplinario

32 Capacitación Etapa de diagnóstico Diagnóstico Lanzamiento del proyecto Análisis contable Otros análisis y efectos Organización del proyecto Cronograma Presentación del proyecto Comprensión de los negocios Sumario Normas IFRS Sumario Normas actuales Diferencias entre las IFRS y las Normas Actuales Efectos económicos, contables y financieros Sistemas de Información contable Software. Sistemas de comunicación Cambios en procesos Cambios en control. Resumen de diferencias Impactos contables globales Impactos financieros globales Impactos en software Otros impactos Plan y estrategias para la implementación

33 Capacitación Etapa de transición Evaluación Valoración impactos Plan de conversión Contables en cada cuenta Software a nivel de estructuras Cambios en procesos y controles Reestructuración de sistemas de comunicación Inventario de información necesaria Requerimientos a otras áreas Análisis de los registros e información disponible Evaluación de necesidades de expertos Matriz de impactos valorados Listado de requerimientos Requerimientos de expertos Plan de acción

34 Etapa de implementación Capacitación Implementación Ejecución Adopción Soluciones Conversión Inicial Conversión Movimiento año. Nuevas políticas Ajustes al software. Sistemas de comunicación. Controles y procesos. Recopilación Información. Diseño de programas, planillas de conversión. Conversión balance inicial o de apertura. Análisis resultados y recomendaciones Ingreso datos movimientos Seguimiento, Control calidad, Análisis de resultados. Pruebas de validación. Ingreso datos Dic. 31 Manual de políticas contables Manual de reportes Manual de revelaciones Requerimientos a sistemas Listado de procedimientos Estados financieros bajo nuevas normas con soportes

35 Capacitación Etapa de adopción Seguimiento y mantenimiento Resultados Seguimiento Homologación de catalogo Comparación de cifras Normas actuales VS NIIF. Estudio de diferencias Análisis resultados e indicadores. Evaluación efectos actuales y futuro Evaluación de resultados posteriores a implementación. Ajustes adicionales requeridos. Conciliaciones Explicaciones de diferencias y efectos Catálogo homologado Informe y recomendaciones Nuevos estados financieros Plan de acción

36 CRONOGRAMA

37 GRACIAS POR SU ATENCIÒN

IFRS un nuevo lenguaje de negocios implicaciones e impactos para la auditoria interna

IFRS un nuevo lenguaje de negocios implicaciones e impactos para la auditoria interna Objetivos Dar a conocer algunos aspectos de relevancia e impacto de las IFRS Dar a conocer aspectos que debe tener

IFRS un nuevo lenguaje de negocios implicaciones e impactos para la auditoria interna Objetivos Dar a conocer algunos aspectos de relevancia e impacto de las IFRS Dar a conocer aspectos que debe tener

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

(marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES

Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES") CIRCULAR EXTERNA 115-000002 DE 2012 (marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA

CIRCULAR EXTERNA 115-000002 DE 2012 (marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA

Sensibilización Implementación IFRS. Dirección de Contabilidad e Impuestos

Sensibilización Implementación IFRS Agenda Antecedentes de las Normas Internacionales IFRS en el mundo Generalidades IFRS IFRS en Colombia IFRS en la Compañía IFRS Impactos Análisis Sector Cooperativo

Sensibilización Implementación IFRS Agenda Antecedentes de las Normas Internacionales IFRS en el mundo Generalidades IFRS IFRS en Colombia IFRS en la Compañía IFRS Impactos Análisis Sector Cooperativo

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

NIIF PROCESO GENERAL. Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal. www.aliados-sii.

NIIF PROCESO GENERAL Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal www.aliados-sii.com MARCO REGULATORIO EN COLOMBIA Reseña histórica: Las Naciones

NIIF PROCESO GENERAL Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal www.aliados-sii.com MARCO REGULATORIO EN COLOMBIA Reseña histórica: Las Naciones

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

LA JUNTA DIRECTIVA DE LA E.S.E. HOSPITAL SAN JOSE DE GUACHETA, En uso de sus atribuciones legales y conferidas,

LA JUNTA DIRECTIVA DE LA E.S.E. HOSPITAL SAN JOSE DE, En uso de sus atribuciones legales y conferidas, En cumplimiento de la función, establecida mediante Decreto Ordenanzal No. 254 del 15 de Octubre de

LA JUNTA DIRECTIVA DE LA E.S.E. HOSPITAL SAN JOSE DE, En uso de sus atribuciones legales y conferidas, En cumplimiento de la función, establecida mediante Decreto Ordenanzal No. 254 del 15 de Octubre de

IMPLEMENTACIÓN NORMAS INTERNACIONALES.

IMPLEMENTACIÓN NORMAS INTERNACIONALES. QUE SON LAS NIIF? Las NIIF, son un conjunto de directrices y normas emitidas por el IASB* (International Accountin Standard Board- IASB). Están focalizados en objetivos

IMPLEMENTACIÓN NORMAS INTERNACIONALES. QUE SON LAS NIIF? Las NIIF, son un conjunto de directrices y normas emitidas por el IASB* (International Accountin Standard Board- IASB). Están focalizados en objetivos

ANÁLISIS DE LOS CAMBIOS INTRODUCIDOS A LA PROPUESTA DEL PLAN ESTRATEGICO DEL CONSEJO TECNICO - CTCP.

ANÁLISIS DE LOS CAMBIOS INTRODUCIDOS A LA PROPUESTA DEL PLAN ESTRATEGICO DEL CONSEJO TECNICO - CTCP. Las Normas Internacionales de Contabilidad e Información Financiera ya no pueden considerarse como un

ANÁLISIS DE LOS CAMBIOS INTRODUCIDOS A LA PROPUESTA DEL PLAN ESTRATEGICO DEL CONSEJO TECNICO - CTCP. Las Normas Internacionales de Contabilidad e Información Financiera ya no pueden considerarse como un

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA. Y su impacto en los sistemas contables y ERP

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

SUPERINTENDENCIA FINANCIERA DE COLOMBIA CARTA CIRCULAR 44 DE 2012. (Junio 29)

") CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

NIIF Bavaria. Diciembre 04 de 2012

NIIF Bavaria Diciembre 04 de 2012 Las NIIF se volvieron parte de nuestra cultura contable desde el 2005 Contexto Bavaria S.A. se fusionó con SABMiller PLC en Octubre de 2005 SABMiller PLC cotiza en la

NIIF Bavaria Diciembre 04 de 2012 Las NIIF se volvieron parte de nuestra cultura contable desde el 2005 Contexto Bavaria S.A. se fusionó con SABMiller PLC en Octubre de 2005 SABMiller PLC cotiza en la

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA 1 PROCESO DE CONVERGENCIA HACIA LAS NORMAS DE CONTABILIDAD E INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO DE LA INFORMACIÓN,

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA 1 PROCESO DE CONVERGENCIA HACIA LAS NORMAS DE CONTABILIDAD E INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO DE LA INFORMACIÓN,

PANORAMA DE LAS NUEVAS NORMAS CONTABLES

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

DISEÑO DE POLÍTICAS CONTABLES BAJO NIIF PARA PYMES.

SEMINARIO TALLER DISEÑO DE POLÍTICAS CONTABLES BAJO NIIF PARA PYMES. aldiaempresarios.com portal virtual de información empresarial de la sociedad Empresarios al día SAS, en alianza con empresas del sector

SEMINARIO TALLER DISEÑO DE POLÍTICAS CONTABLES BAJO NIIF PARA PYMES. aldiaempresarios.com portal virtual de información empresarial de la sociedad Empresarios al día SAS, en alianza con empresas del sector

Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011. Antonio Mella 24 febrero 2011 Lima, Perú

Plan de implementación de las NIIF a partir del 2011. Antonio Mella 24 febrero 2011 Lima, Perú") Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011 Antonio Mella 24 febrero 2011 Lima, Perú 2003 Firm Name/Legal Entity Agenda Objetivo y alcance Enfoque

Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011 Antonio Mella 24 febrero 2011 Lima, Perú 2003 Firm Name/Legal Entity Agenda Objetivo y alcance Enfoque

Las normas internacionales de información financiera, son normas contables

NIIF Las normas internacionales de información financiera, son normas contables sofisticadas, exigentes en el desglose de información, tendientes a reflejar la realidad económica de las transacciones.

NIIF Las normas internacionales de información financiera, son normas contables sofisticadas, exigentes en el desglose de información, tendientes a reflejar la realidad económica de las transacciones.

Convergencia o Adopción?

Las normas internacionales de información financiera NIIF en Colombia Convergencia o Adopción? A partir de la Ley 1314 de 2009, Colombia entró en el proceso de regulación de las Normas internacionales

Las normas internacionales de información financiera NIIF en Colombia Convergencia o Adopción? A partir de la Ley 1314 de 2009, Colombia entró en el proceso de regulación de las Normas internacionales

Normativa aplicable. Normativa. Sección 35 - Aplicación por primera vez de las NIIF

Normativa aplicable Normativa Sección 35 - Aplicación por primera vez de las NIIF Alcance La Sección 35 se aplica cuando una entidad adopta las NIIF por primera vez. Los primeros estados financieros preparados

Normativa aplicable Normativa Sección 35 - Aplicación por primera vez de las NIIF Alcance La Sección 35 se aplica cuando una entidad adopta las NIIF por primera vez. Los primeros estados financieros preparados

CAPÍTULO I EL PROBLEMA. del comercio internacional, condicionan la preparación de información

EL PROBLEMA 3 CAPÍTULO I EL PROBLEMA 1. PLANTEAMIENTO DEL PROBLEMA El crecimiento económico que experimentan los países y el incremento del comercio internacional, condicionan la preparación de información

EL PROBLEMA 3 CAPÍTULO I EL PROBLEMA 1. PLANTEAMIENTO DEL PROBLEMA El crecimiento económico que experimentan los países y el incremento del comercio internacional, condicionan la preparación de información

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

EL PROCESO DE IMPLEMENTACION DE LA LEY 1314 Y LA IMPORTANCIA DE LAS NIIF CONFECOOP BOGOTA - MAYO 30 DE 2013

EL PROCESO DE IMPLEMENTACION DE LA LEY 1314 Y LA IMPORTANCIA DE LAS NIIF CONFECOOP BOGOTA - MAYO 30 DE 2013 2 Objetivos de la Ley 1314 Conformar un sistema único de alta calidad de normas contables, de

EL PROCESO DE IMPLEMENTACION DE LA LEY 1314 Y LA IMPORTANCIA DE LAS NIIF CONFECOOP BOGOTA - MAYO 30 DE 2013 2 Objetivos de la Ley 1314 Conformar un sistema único de alta calidad de normas contables, de

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

Estrategia de modernización de la regulación contable pública en Colombia

Estrategia de modernización de la regulación contable pública en Colombia Rocío Pérez Sotelo Coordinadora GIT de Investigación y Normas Contaduría General de la Nación AGENDA 1. Antecedentes, referentes

Estrategia de modernización de la regulación contable pública en Colombia Rocío Pérez Sotelo Coordinadora GIT de Investigación y Normas Contaduría General de la Nación AGENDA 1. Antecedentes, referentes

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

CONVOCATORIA PARA SELECCIÓN Y VINCULACIÓN DE PERSONAL

TÉRMINOS DE REFERENCIA PARA LA CONTRATACIÓN DE UN PROFESIONAL EN ADMINISTRACIÓN Y/O CONTABILIDAD CON EXPERIENCIA EN IMPLEMENTACIÓN DE NORMAS ISO 9001:2000 Y NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

TÉRMINOS DE REFERENCIA PARA LA CONTRATACIÓN DE UN PROFESIONAL EN ADMINISTRACIÓN Y/O CONTABILIDAD CON EXPERIENCIA EN IMPLEMENTACIÓN DE NORMAS ISO 9001:2000 Y NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

Marco normativo a tener en cuenta para implementar NIIF

Marco normativo a tener en cuenta para implementar NIIF Con la emisión de la Ley 1314 de 2009, el Estado orientó y materializó las directrices generales para la contabilidad financiera y el aseguramiento

Marco normativo a tener en cuenta para implementar NIIF Con la emisión de la Ley 1314 de 2009, el Estado orientó y materializó las directrices generales para la contabilidad financiera y el aseguramiento

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO. PERFIL TERRITORIAL: Chile

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Chile Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Chile Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

PRESENTACION DE ESTADOS FINANCIEROS

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

I Congreso Internacional de Ciencias Económicas y Administrativas

I Congreso Internacional de Ciencias Económicas y Administrativas Tema de la conferencia: La importancia de la información financiera en las PYMES: Motor de Crecimiento y Desarrollo Económico y los Negocios

I Congreso Internacional de Ciencias Económicas y Administrativas Tema de la conferencia: La importancia de la información financiera en las PYMES: Motor de Crecimiento y Desarrollo Económico y los Negocios

(noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD

Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD") CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

Resumen de las VEN-NIF para PYMES

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

PROYECCION EN EL BALANCE DE LA EIS CUCUTA SA E.S.P. LA IMPLEMENTACION DE LAS NIIF DE CONTABILIDAD

PROYECCION EN EL BALANCE DE LA EIS CUCUTA SA E.S.P. LA IMPLEMENTACION DE LAS NIIF DE CONTABILIDAD Inicialmente se parte del concepto básico sobre la Contabilidad Internacional origen de las NIIF. El término

PROYECCION EN EL BALANCE DE LA EIS CUCUTA SA E.S.P. LA IMPLEMENTACION DE LAS NIIF DE CONTABILIDAD Inicialmente se parte del concepto básico sobre la Contabilidad Internacional origen de las NIIF. El término

Los Etd Estados Contables son informes destinados fundamentalmente a terceros, quienes tienen restricciones a

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

INFORMACIÓN FINANCIERA Y REVELACIONES. RODRIGO ESTUPIÑÁN GAITÁN roesga42@gmail.com 2012

INFORMACIÓN FINANCIERA Y REVELACIONES RODRIGO ESTUPIÑÁN GAITÁN roesga42@gmail.com 2012 COMO SE DEFINEN LAS NIIF Y CUAL ES EL OBJETIVO Pronunciamientos de carácter técnico que exigen seguir prácticas contables

INFORMACIÓN FINANCIERA Y REVELACIONES RODRIGO ESTUPIÑÁN GAITÁN roesga42@gmail.com 2012 COMO SE DEFINEN LAS NIIF Y CUAL ES EL OBJETIVO Pronunciamientos de carácter técnico que exigen seguir prácticas contables

INFORMES DEL AUDITOR. Conferencista: Carlos Garcia

INFORMES DEL AUDITOR Conferencista: Carlos Garcia Agenda Introducción Requerimientos NIA - 700 Manifestaciones al reporte NIA - 705 Párrafos de énfasis y otros NIA 706 NIA 710 y 720 Ejemplos de informes

INFORMES DEL AUDITOR Conferencista: Carlos Garcia Agenda Introducción Requerimientos NIA - 700 Manifestaciones al reporte NIA - 705 Párrafos de énfasis y otros NIA 706 NIA 710 y 720 Ejemplos de informes

NIIF Plenas NIIF Pymes Desde la experiencia. Néstor A. Jiménez Celular 3155003650

NIIF Plenas NIIF Pymes Desde la experiencia Néstor A. Jiménez Celular 3155003650 Néstor Alberto Jiménez Jaimes nestor.jimenez@co.gt.com 3155003650 Contador público de la Universidad Externado de Colombia

NIIF Plenas NIIF Pymes Desde la experiencia Néstor A. Jiménez Celular 3155003650 Néstor Alberto Jiménez Jaimes nestor.jimenez@co.gt.com 3155003650 Contador público de la Universidad Externado de Colombia

Normas Internacionales de Información Financiera NIIF Su aplicación en Colombia. César Augusto Salazar

Normas Internacionales de Información Financiera NIIF Su aplicación en Colombia César Augusto Salazar Agenda 1. Introducción Contabilidad Financiera. 2. Internacionalización Contable 3. NIIF - Contexto

Normas Internacionales de Información Financiera NIIF Su aplicación en Colombia César Augusto Salazar Agenda 1. Introducción Contabilidad Financiera. 2. Internacionalización Contable 3. NIIF - Contexto

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

SUPERINTENDENCIA DE SOCIEDADES

CIRCULAR EXTERNA 115-000002 DE 2012 (marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA

CIRCULAR EXTERNA 115-000002 DE 2012 (marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA

Presentación de Información Financiera a la Superintendencia del Mercado de Valores

Presentación de Información Financiera a la Superintendencia del Mercado de Valores Febrero 2012 Expositora: Amalia Valencia Medina Superintendencia Adjunta de Supervisión de Conductas Div. Transparencia

Presentación de Información Financiera a la Superintendencia del Mercado de Valores Febrero 2012 Expositora: Amalia Valencia Medina Superintendencia Adjunta de Supervisión de Conductas Div. Transparencia

a) Identificación de las Personas o Áreas responsables

Identificación de las Personas o Áreas responsables") REPORTE DE AVANCE EN LA IMPLEMENTACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA a) Identificación de las Personas o Áreas responsables NOMBRE DEL ÁREA O PERSONA RESPONSABLE Dirección de

REPORTE DE AVANCE EN LA IMPLEMENTACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA a) Identificación de las Personas o Áreas responsables NOMBRE DEL ÁREA O PERSONA RESPONSABLE Dirección de

Las NIIF en Ecuador. Soluciones Gerenciales C. Ltda. SGCL & Asociados.,

Las NIIF en Ecuador Soluciones Gerenciales C. Ltda. SGCL & Asociados., Impacto de las NIIF Aunque el impacto real de la conversión actual dependerá del tipo de negocio realizado y el ambiente económico

Las NIIF en Ecuador Soluciones Gerenciales C. Ltda. SGCL & Asociados., Impacto de las NIIF Aunque el impacto real de la conversión actual dependerá del tipo de negocio realizado y el ambiente económico

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

SAIC SISTEMA DE AJUSTES POR INFLACIÓN Y CONSOLIDACIÓN FISCAL Y FINANCIERO

SAIC versión 10.0 para NIIF DATA SISTEMAS, C.A. SAIC SISTEMA DE AJUSTES POR INFLACIÓN Y CONSOLIDACIÓN FISCAL Y FINANCIERO VERSIÓN 10.0 PARA NIIF DATA SISTEMAS C.A. Calle 133, Edificio Bejar, Piso 3, Oficina

SAIC versión 10.0 para NIIF DATA SISTEMAS, C.A. SAIC SISTEMA DE AJUSTES POR INFLACIÓN Y CONSOLIDACIÓN FISCAL Y FINANCIERO VERSIÓN 10.0 PARA NIIF DATA SISTEMAS C.A. Calle 133, Edificio Bejar, Piso 3, Oficina

En la agenda de los CEO s

www.pwc.com/ve 10 Minutos En la agenda de los CEO s Noviembre, 2011 Edición Nro. 1 Espiñeira, Sheldon y Asociados Nuevos Principios de Contabilidad obligatorios para las PYMES en Venezuela (VEN-NIF para

www.pwc.com/ve 10 Minutos En la agenda de los CEO s Noviembre, 2011 Edición Nro. 1 Espiñeira, Sheldon y Asociados Nuevos Principios de Contabilidad obligatorios para las PYMES en Venezuela (VEN-NIF para

Temas a tratar. Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos. Aplicación.

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Impactos Conversión a NIIF

Impactos Conversión a NIIF Índice Definiciones - NIIF ESFA - BVC Consolidados - 2013 Definición IFRS Las Normas Internacionales de Información Financiera (NIIF o IFRS por su sigla en inglés), son normas

Impactos Conversión a NIIF Índice Definiciones - NIIF ESFA - BVC Consolidados - 2013 Definición IFRS Las Normas Internacionales de Información Financiera (NIIF o IFRS por su sigla en inglés), son normas

COTIZACIÓN CONSULTORÍA DE SEGUNDO NIVEL CONTABLE, FINANCIERA Y TRIBUTARIA CONTABLE

COTIZACIÓN CONSULTORÍA DE SEGUNDO NIVEL CONTABLE, FINANCIERA Y TRIBUTARIA PARA: V.I.P SECTOR: INDUSTRIAL, COMERCIAL Y/O SERVICIOS ÁREAS: CONTABLE, FINANCIERA Y TRIBUTARIA CONTABLE Las NIIF (IFRS) serán

COTIZACIÓN CONSULTORÍA DE SEGUNDO NIVEL CONTABLE, FINANCIERA Y TRIBUTARIA PARA: V.I.P SECTOR: INDUSTRIAL, COMERCIAL Y/O SERVICIOS ÁREAS: CONTABLE, FINANCIERA Y TRIBUTARIA CONTABLE Las NIIF (IFRS) serán

Información con valor global

Software Consultoría Servicios Capacitación Tecnología Proceso de implementación para PYMES Preguntas para la Gerencia Su compañía presenta en la contabilidad, realmente el valor por el cual usted puede

Software Consultoría Servicios Capacitación Tecnología Proceso de implementación para PYMES Preguntas para la Gerencia Su compañía presenta en la contabilidad, realmente el valor por el cual usted puede

INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

Agenda: Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

Es posible implementar el Sistema Contable bajo Normas NIIF en 72 horas? O, menos?

Es posible implementar el Sistema Contable bajo Normas NIIF en 72 horas? O, menos? Es decir: que la Empresa pueda en solo 72 horas: Estar habilitada para modernizar su Contabilidad: De la normatividad

Es posible implementar el Sistema Contable bajo Normas NIIF en 72 horas? O, menos? Es decir: que la Empresa pueda en solo 72 horas: Estar habilitada para modernizar su Contabilidad: De la normatividad

XV Congreso Nacional de Fondos de Empleados

XV Congreso Nacional de Fondos de Empleados Criterios para establecer políticas contables con base en los principios del Decreto 3022 de 2013 (NIIF para Pymes) Wilmar Franco Franco, Presidente CTCP Cartagena,

XV Congreso Nacional de Fondos de Empleados Criterios para establecer políticas contables con base en los principios del Decreto 3022 de 2013 (NIIF para Pymes) Wilmar Franco Franco, Presidente CTCP Cartagena,

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 2 (BA VEN-NIF 2) CRITERIOS PARA EL RECONOCIMIENTO DE LA INFLACIÓN EN LOS ESTADOS

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 2 (BA VEN-NIF 2) CRITERIOS PARA EL RECONOCIMIENTO DE LA INFLACIÓN EN LOS ESTADOS

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF. Guayaquil, 08 de diciembre del 2011

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014 Los Estándares de Auditoría y sus antecedentes Antecedentes de los Estándares de Auditoría

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014 Los Estándares de Auditoría y sus antecedentes Antecedentes de los Estándares de Auditoría

CÓDIGO DE BUENAS PRÁCTICAS DE RELACIONES DE LAS EMPRESAS FINANCIERAS CON EL USUARIO

CÓDIGO DE BUENAS PRÁCTICAS DE RELACIONES DE LAS EMPRESAS FINANCIERAS CON EL USUARIO 1. ÁMBITO DE APLICACIÓN El presente Código (Código) es aplicable a las empresas financieras agremiadas a la Asociación

CÓDIGO DE BUENAS PRÁCTICAS DE RELACIONES DE LAS EMPRESAS FINANCIERAS CON EL USUARIO 1. ÁMBITO DE APLICACIÓN El presente Código (Código) es aplicable a las empresas financieras agremiadas a la Asociación

La globalización. de las normas contables. Coyuntura

Coyuntura La globalización de las normas contables La idea es que de ahora en adelante todos los países apliquen un formato internacional de información financiera, para que haya una mayor transparencia

Coyuntura La globalización de las normas contables La idea es que de ahora en adelante todos los países apliquen un formato internacional de información financiera, para que haya una mayor transparencia

BOLETÍN 133-2014 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS. Marco Técnico Normativo Grupo No.2 NIIF para Pymes

BOLETÍN 133-2014 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS Marco Técnico Normativo Grupo No.2 NIIF para Pymes El Gobierno expidió el Decreto Reglamentario No. 3022 el pasado 27 de diciembre de 2013,

BOLETÍN 133-2014 NOVEDADES TRIBUTARIAS ADUANERAS Y CAMBIARIAS Marco Técnico Normativo Grupo No.2 NIIF para Pymes El Gobierno expidió el Decreto Reglamentario No. 3022 el pasado 27 de diciembre de 2013,

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF. Introducción a las NIIF

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF 1 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios y retos Ley 1314 de 2009

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF 1 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios y retos Ley 1314 de 2009

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14)

") DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

Sep$embre 12 de 2.013

Sep$embre 12 de 2.013 NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF LO QUE LA ALTA DIRECCION HOTELERA DEBE SABER SOBRE LA CONVERGENCIA HACIA LAS N I I F o I F R S Actualidad contable en Colombia

Sep$embre 12 de 2.013 NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF LO QUE LA ALTA DIRECCION HOTELERA DEBE SABER SOBRE LA CONVERGENCIA HACIA LAS N I I F o I F R S Actualidad contable en Colombia

96300000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

Martha Liliana Arias Bello

REFLEXIONES SOBRE EL IMPACTO DE LA IMPLEMENTACIÓN DEL NUEVO MARCO NORMATIVO DE LAS EMPRESAS, EN LAS OPERACIONES CON DERIVADOS Martha Liliana Arias Bello S AGENDA S S CONTEXTO IMPACTOS DE LA IMPLEMENTACIÓN

REFLEXIONES SOBRE EL IMPACTO DE LA IMPLEMENTACIÓN DEL NUEVO MARCO NORMATIVO DE LAS EMPRESAS, EN LAS OPERACIONES CON DERIVADOS Martha Liliana Arias Bello S AGENDA S S CONTEXTO IMPACTOS DE LA IMPLEMENTACIÓN

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Conferencia. Cómo prepararse adecuadamente para la gestión estratégica de las NIC NIIF en las organizaciones TRANSICIÓN O DOLOR?

Conferencia TRANSICIÓN O DOLOR? Cómo prepararse adecuadamente para la gestión estratégica de las NIC NIIF en las organizaciones Facilitadores: Oscar William Restrepo Henao. Juan Carlos Ramírez Molina.

Conferencia TRANSICIÓN O DOLOR? Cómo prepararse adecuadamente para la gestión estratégica de las NIC NIIF en las organizaciones Facilitadores: Oscar William Restrepo Henao. Juan Carlos Ramírez Molina.

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Adopcion de las NIIF por primera vez

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

Tratamiento contable de propiedades, planta y equipo en la transición a las NIIF. Jaime Marín César A. Salazar

Tratamiento contable de propiedades, planta y equipo en la transición a las NIIF Jaime Marín César A. Salazar Transición a la NIIF para las PYMES (Sección 35) Asegurar para los primeros estados financieros

Tratamiento contable de propiedades, planta y equipo en la transición a las NIIF Jaime Marín César A. Salazar Transición a la NIIF para las PYMES (Sección 35) Asegurar para los primeros estados financieros

Las Normas Internacionales de Información Financiera y su implementación en Argentina

Las Normas Internacionales de Información Financiera y su implementación en Argentina Una evaluación del primer impacto sobre la información financiera V Seminario Internacional sobre NIIF y NIIF para

Las Normas Internacionales de Información Financiera y su implementación en Argentina Una evaluación del primer impacto sobre la información financiera V Seminario Internacional sobre NIIF y NIIF para

PRINCIPIOS BASICOS DE. Contabilidad y Ética

PRINCIPIOS BASICOS DE CONTABILIDAD Contabilidad y Ética Contabilidad Financiera (Concepto) Según el Instituto Mexicano de Contadores Públicos: La contabilidad financiera es una técnica que se utiliza para

PRINCIPIOS BASICOS DE CONTABILIDAD Contabilidad y Ética Contabilidad Financiera (Concepto) Según el Instituto Mexicano de Contadores Públicos: La contabilidad financiera es una técnica que se utiliza para

Contabilidad Gerencial. SESIÓN 2. Normas de Información Financiera (NIFS)

") Contabilidad Gerencial SESIÓN 2. Normas de Información Financiera (NIFS) Contextualización Qué son las Normas de Información Financiera? En el año del 2006 nacieron las Normas de Información financiera

Contabilidad Gerencial SESIÓN 2. Normas de Información Financiera (NIFS) Contextualización Qué son las Normas de Información Financiera? En el año del 2006 nacieron las Normas de Información financiera

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores. 2004 Tea Deloitte & Touche

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores 2004 Tea Deloitte & Touche Temas de la Norma La Norma trata situaciones que afectan los resultados interperíodos. En general se trata

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores 2004 Tea Deloitte & Touche Temas de la Norma La Norma trata situaciones que afectan los resultados interperíodos. En general se trata

RESOLUCION 2015110009615 DE 13 DE NOVIEMBRE DE 2015 SUPERINTENDENCIA DE LA ECONOMÍA SOLIDARIA

RESOLUCION 2015110009615 DE 13 DE NOVIEMBRE DE 2015 SUPERINTENDENCIA DE LA ECONOMÍA SOLIDARIA por la cual se crea el Catálogo Único de Información Financiera con fines de Supervi-sión para las organizaciones

RESOLUCION 2015110009615 DE 13 DE NOVIEMBRE DE 2015 SUPERINTENDENCIA DE LA ECONOMÍA SOLIDARIA por la cual se crea el Catálogo Único de Información Financiera con fines de Supervi-sión para las organizaciones

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía -

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía - Mădălina Gîrbină CECCAR (Rumanía) Qué es la NIIF para las

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía - Mădălina Gîrbină CECCAR (Rumanía) Qué es la NIIF para las

DIPLOMADO PRACTICO DIPLOMADO EN APLICACIONES CORPORATIVAS DE LAS NIIF (ENFOQUE PYMES)

") DIPLOMADO PRACTICO DIPLOMADO EN APLICACIONES CORPORATIVAS DE LAS NIIF (ENFOQUE PYMES) Información financiera simplificada El IFRS para PYMES es un Estándar que incorpora principios de contabilidad que

DIPLOMADO PRACTICO DIPLOMADO EN APLICACIONES CORPORATIVAS DE LAS NIIF (ENFOQUE PYMES) Información financiera simplificada El IFRS para PYMES es un Estándar que incorpora principios de contabilidad que

CAUB CTNAC PROLOGO - 3 -

CAUB PROLOGO En Bolivia siguiendo la tendencia mundial y la dinámica empresarial global, se ha iniciado el camino sin retorno del proceso de convergencia vía adopción de las Normas Internacionales de Información

CAUB PROLOGO En Bolivia siguiendo la tendencia mundial y la dinámica empresarial global, se ha iniciado el camino sin retorno del proceso de convergencia vía adopción de las Normas Internacionales de Información

Proyecto de Norma de Información Financiera para las Microempresas.

Consejo Técnico de la Contaduría Pública Proyecto de Norma de Información Financiera para las Microempresas. Se invita a todas las partes interesadas a enviar sus comentarios sobre este documento hasta

Consejo Técnico de la Contaduría Pública Proyecto de Norma de Información Financiera para las Microempresas. Se invita a todas las partes interesadas a enviar sus comentarios sobre este documento hasta

1. Una entidad que esté incluida en el Grupo 2 (por lo cual le corresponden las NIIF para PYMES), puede aplicar las NIIF plenas si así lo desea?

, puede aplicar las NIIF plenas si así lo desea?") En el marco del Foro de Sensibilización sobre las Normas Internacionales de Información Financiera (en adelante, NIIF) y de Auditoría y Aseguramiento de la Información (en adelante, NAI) para la Alta Dirección

En el marco del Foro de Sensibilización sobre las Normas Internacionales de Información Financiera (en adelante, NIIF) y de Auditoría y Aseguramiento de la Información (en adelante, NAI) para la Alta Dirección

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros

![[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros](/thumbs/28/13034641.jpg "[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros") [PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

Con cambios propuestos por P 19 RT (modificación RT 26)

") FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECYT) Con cambios propuestos por P 19 RT (modificación RT 26) RESOLUCIÓN TÉCNICA N 26

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECYT) Con cambios propuestos por P 19 RT (modificación RT 26) RESOLUCIÓN TÉCNICA N 26

Colegio de Contadores Públicos de Costa Rica

COLEGIO DE CONTADORES PÙBLICOS DE COSTA RICA TPSD-0 9// de 7 col Colegio de Contadores Públicos de Costa Rica TPSD-0 9// 2 de 7 TABLA DE CONTENIDO Página N Introducción.. 3 TEMARIO: Ética del Contador

COLEGIO DE CONTADORES PÙBLICOS DE COSTA RICA TPSD-0 9// de 7 col Colegio de Contadores Públicos de Costa Rica TPSD-0 9// 2 de 7 TABLA DE CONTENIDO Página N Introducción.. 3 TEMARIO: Ética del Contador

Código: PRO016GFN Versión: 05. Fecha de Aprobación: 22-04-2014 Página 1 de 9

Fecha de Aprobación: 22-04-2014 Página 1 de 9 OBJETIVO Describir las tareas requeridas para efectuar la conciliación de la información financiera en cuanto a Conciliaciones bancarias, de ingresos, de propiedades,

Fecha de Aprobación: 22-04-2014 Página 1 de 9 OBJETIVO Describir las tareas requeridas para efectuar la conciliación de la información financiera en cuanto a Conciliaciones bancarias, de ingresos, de propiedades,

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

HMV Ingenieros está clasificada en el grupo 1 para reportar información bajo el nuevo marco normativo, solicita

CONCEPTO 351 DE 18 DE MAYO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora CARMEN LUCIA CUARTAS ccuartas@h-mv.com Asunto: Consulta 1-2016-07149 Destino: Externo Origen: 10 REFERENCIA

CONCEPTO 351 DE 18 DE MAYO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora CARMEN LUCIA CUARTAS ccuartas@h-mv.com Asunto: Consulta 1-2016-07149 Destino: Externo Origen: 10 REFERENCIA

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES

PARA PEQUEÑAS Y MEDIANAS ENTIDADES") RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

CIRCULAR DE AUDITORÍA N 28

CIRCULAR DE AUDITORÍA N 28 2013 APROBACIÓN DE LA COMISIÓN DE AUDITORÍA Esta Circular de Auditoría ha sido preparada por la Comisión de Auditoría del Colegio de Contadores de Chile A.G. y fue aprobada con

CIRCULAR DE AUDITORÍA N 28 2013 APROBACIÓN DE LA COMISIÓN DE AUDITORÍA Esta Circular de Auditoría ha sido preparada por la Comisión de Auditoría del Colegio de Contadores de Chile A.G. y fue aprobada con