EJERCICIOS de GESTIÓN de PERSONAL

|

|

|

- Catalina Montoya Chávez

- hace 8 años

- Vistas:

Transcripción

1 EJERCICIOS de GESTIÓN de PERSONAL AUTOR: Juan Carlos Cambero Palmero EDITA: ACADEMIA BALANUS

2 Reservados todos los derechos. Queda prohibido, sin el permiso del autor o editor, la reproducción o la transmisión total o parcial de esta obra por cualquier procedimiento mecánico o electrónico, incluyendo la reprografía y el tratamiento informático. Ejercicios de gestión auxiliar de personal. Autor: Juan Carlos Cambero Palmero Depósito legal: CC ISBN: jueves, 19 de marzo de 2015 Imprime: Academia Balanus.

3 ÍNDICE. CONTRATO INDEFINIDO. Error! Marcador no definido. FINIQUITO. Error! Marcador no definido. Resolución finiquito. Error! Marcador no definido. ELABORACIÓN DE NÓMINAS Y TC-1. 4 ORDEN PARA CONFECCIONAR UNA NÓMINA. 9 Cálculo de las bases de cotización. 9 Cálculo de las cuotas de cotización. 9 Retenciones IRPF. 10 NÓMINA 1 15 Marisa Pérez tiene un contrato indefinido a tiempo completo como auxiliar de investigación en la empresa asa desde el 01/01/ NÓMINA 2 22 Tomás Gómez es licenciado y tiene un contrato indefinido a tiempo completo en la empresa esa desde el 01/01/ NÓMINA 3 Error! Marcador no definido. Silvio Pantojo es ingeniero y tiene un contrato de duración determinada a tiempo completo en la empresa isa desde el 01/01/2015. Error! Marcador no definido. NÓMINA 4 Error! Marcador no definido. Pepe Triston tiene categoría de especialista (G9) y tiene un contrato indefinido a tiempo completo en la empresa esa desde el 01/01/2015. Error! Marcador no definido. NÓMINA 5 Error! Marcador no definido. Manuela Tolón tiene categoría de ingeniero civil (G1), con un contrato indefinido a tiempo completo en la empresa usa desde el 01/01/2014. Error! Marcador no definido. NÓMINA 6 Error! Marcador no definido. Martín Corona tiene 30 años y trabaja como peón (G10) cobrando el S.M.I. Error! Marcador no definido. NÓMINA 7 Error! Marcador no definido. Marilo es representante de comercio en la empresa Todoventa sl desde el 01/01/2000 con el cargo de jefa de administrativos G3. Error! Marcador no definido. NÓMINA 8 Error! Marcador no definido. Mariló cobra en julio el mismo importe que en junio y además la extra correspondiente, todo en un mismo recibo de salarios. Error! Marcador no definido. NÓMINA 9 Error! Marcador no definido. Julieta Romeo tiene 25 años lleva dos años como desempleada, y es licenciada. La pyme Vivo sl le ha hecho un contrato indefinido a tiemplo completo acogiéndose a la contratación de carácter general para jóvenes de la ley 11/2013 Error! Marcador no definido. NÓMINA Marcos se casó en Segovia, lleva trabajando en la empresa Segovia sa tres años, el 8 de septiembre de 2015 ha causado baja por incapacidad temporal derivada de enfermedad común hasta el día NÓMINA Ginés Malasuerte es oficial de 1ª G8 que sufre un accidente de trabajo causando baja en la empresa Buenasuerte sl desde el 12 de septiembre hasta el 30 de dicho mes. 24 RR.HH, CUESTIONARIO JDS. Error! Marcador no definido. EJERCICIOS DE FLUIDEZ VERBAL. Error! Marcador no definido. COMPRENSIÓN DE ESCUCHA. Error! Marcador no definido.

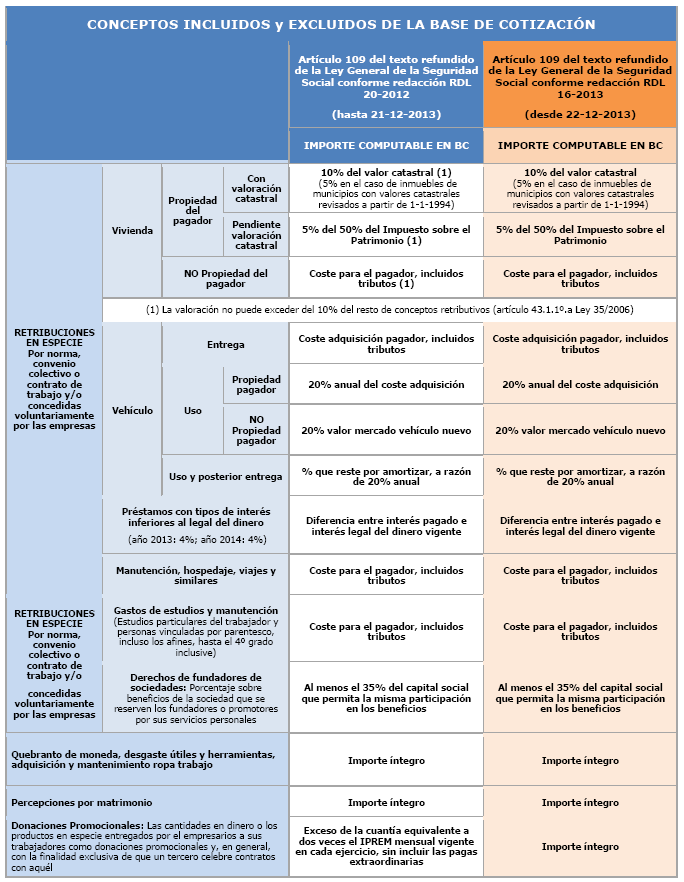

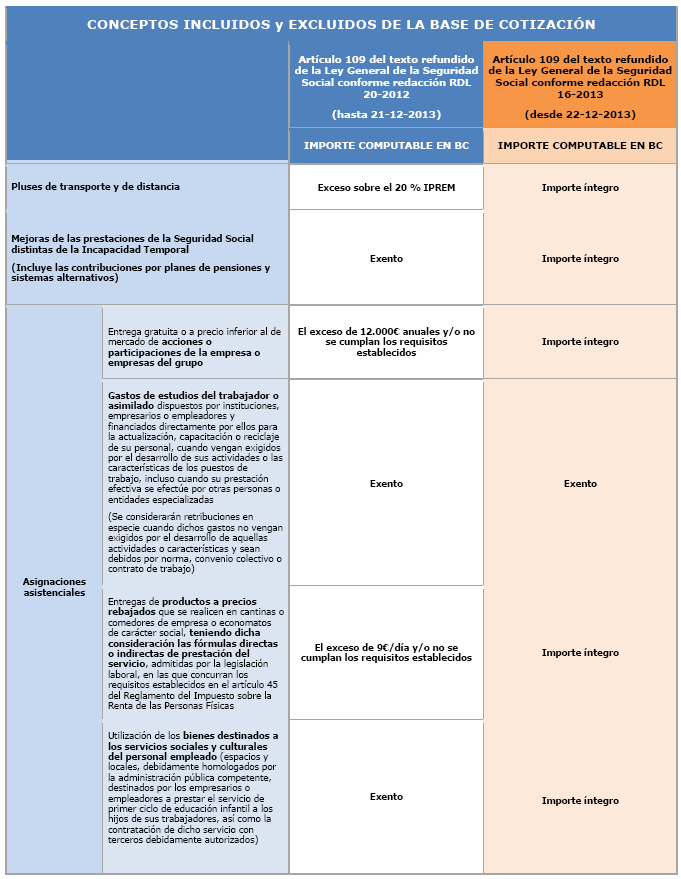

4 ELABORACIÓN DE NÓMINAS Y TC-1. Una cuestión muy importante a la hora de elaborar una nómina y que deberemos tener en cuenta a principios de año, sería la de comprobar las posibles modificaciones en la Ley General de la S. Social. Con el inicio del nuevo año es muy normal que las bases de cotizaciones cambien, que el salario mínimo interprofesional suba (SMI), etc. Es normal ver esos pequeños céntimos de más de un año para otro. O porque no ese gasto que se hace al trabajador y al año siguiente sí computa para la base de cotización por I.R.P.F. Como pequeño detalle sirva esta comparación de estos cuadros sacados de la web de la Seguridad Social.

, etc.")

5

6

7

8 Haz tus comprobaciones a primeros de año y te verás libre de sanciones y recargos, porque los de este tipo son casi imposible salvarlos.

9 ORDEN PARA CONFECCIONAR UNA NÓMINA. CÁLCULO DE LAS BASES DE COTIZACIÓN. 1. (BCC): Base por contingencias comunes salario base, incentivos, prorrata, ect. 2. (BCP): Base por contingencias profesionales (AT 1 y EP 2 ), es la BCC más las horas extras (por fuerza mayor y las habituales). 3. Desempleo, Fondo de Garantía Salarial y Formación profesional: esta base es la misma que la BCP. CÁLCULO DE LAS CUOTAS DE COTIZACIÓN. 1. Contingencias comunes: corren por cuenta de la empresa y el trabajador/a. TIPOS DE COTIZACIÓN (%) CONTINGENCIAS EMPRESA TRABAJADORES TOTAL Comunes 23,60 4,70 28,30 Horas Extraordinarias Fuerza Mayor 12,00 2,00 14,00 Resto Horas Extraordinarias 23,60 4,70 28,30 2. Contingencias profesionales: solamente la empresa y vienen definidas por el CNAE, donde se recogen los porcentajes de las IT e IMS. 3. Desempleo: corren por cuenta de la empresa y del trabajador/a. DESEMPLEO EMPRESA TRABAJADORES TOTAL Tipo General 5,50 1,55 7,05 Contrato duración determinada Tiempo Completo 6,70 1,60 8,30 Contrato duración determinada Tiempo Parcial 6,70 1,60 8,30 4. Fondo de garantía salarial: solamente el empresario. EMPRESA TRABAJADORES TOTAL FOGASA 0,20 0,20 5. Formación profesional: corren por cuenta de la empresa y el trabajador/a. EMPRESA TRABAJADORES TOTAL FORMACIÓN PROFESIONAL 0,60 0,10 0,70 6. Horas extras: corren por cuenta de la empresa y el trabajador/a. TIPOS DE COTIZACIÓN (%) CONTINGENCIAS EMPRESA TRABAJADORES TOTAL Horas Extraordinarias Fuerza Mayor 12,00 2,00 14,00 Resto Horas Extraordinarias 23,60 4,70 28,30 1 Accidente de trabajo. 2 Enfermedad profesional.

10 RETENCIONES IRPF. Se pueden hacer a mano, es decir, bajo las indicaciones de lo expuesto en la web de la Agencia Tributaria RW14/hlp/esquemageneralparaelclculodeltipoderetencinydelimporteanualdelasretenc iones.htm ESQUEMA GENERAL PARA EL CÁLCULO DEL TIPO DE RETENCIÓN Y DEL IMPORTE ANUAL DE LAS RETENCIONES I. Base para calcular el tipo de retención [1] RETRIBUCIONES TOTALES ANUALES. IMPORTE ÍNTEGRO. Se incluyen todas las retribuciones anuales, tanto las fijas como las variables previsibles, dinerarias y en especie, con las únicas excepciones de: - Las contribuciones empresariales a planes de previsión social empresarial, planes de pensiones y mutualidades de previsión social. - Los atrasos imputables a ejercicios anteriores. MINORACIONES: [2] Reducciones del artículo 18.2 LIRPF (límite 40% sobre ) [3] Reducciones (artículos 18.3, DD.TT. 11ª y 12ª de la LIRPRF) [4] Gastos deducibles: Seguridad Social, mutualidades de funcionarios, colegios de huérfanos y derechos pasivos. [5] Reducción por obtención de rendimientos del trabajo: (CUADRO 2 + incrementos por prolongación de la actividad laboral, por movilidad geográfica o para trabajadores activos con discapacidad). [6] 600 euros, en el caso de pensionistas de la Seguridad Social o Clases Pasivas. [7] 600 euros por más de dos descendientes. [8] euros, en el caso de desempleados. [9] Pensión compensatoria al cónyuge. [10] TOTAL MINORACIONES: ([2]+[3]+[4]+[5]+[6]+[7]+[8]+[9]) [11] BASE PARA CALCULAR EL TIPO DE RETENCIÓN: ([1]-[10]) II. Mínimo personal y familiar para calcular el tipo de retención [12] Mínimo del contribuyente euros, con incrementos si el perceptor tiene 65 o más años de edad. [13] Mínimo por descendientes. Los descendientes se computarán por mitad, salvo que el perceptor manifieste tener derecho, de forma exclusiva, a aplicación de la totalidad del mínimo familiar por este concepto. [14] Mínimo por ascendientes. Este mínimo se prorrateará cuando el perceptor manifieste que sus ascendientes también conviven, al menos durante la mitad del período impositivo, con otros descendientes del mismo grado. [15] Mínimo por discapacidad. - Por discapacidad del contribuyente. (CUADRO 3). - Por discapacidad de ascendientes y descendientes (CUADRO 4).

![Base para calcular el tipo de retención [1] RETRIBUCIONES TOTALES ANUALES. IMPORTE ÍNTEGRO.](/docs-images/46/17460581/images/page_10.jpg "Se incluyen todas las retribuciones anuales, tanto las fijas como las variables previsibles, dinerarias y en especie, con las únicas excepciones de: - Las contribuciones empresariales a planes de")

11 Los mínimos por discapacidad de ascendientes y descendientes se computarán en la misma proporción que se hubieran computado unos y otros a efectos del mínimo por ascendientes y del mínimo por descendientes, respectivamente. [16] MÍNIMO PERSONAL Y FAMILIAR PARA CALCULAR EL TIPO DE RETENCIÓN: ([12]+[13]+[14]+[15]) III. Cuota de retención. [17] CUOTA 1 = Base para calcular el tipo de retención ([11]) x Escala (CUADRO 5) Cuando se satisfagan anualidades por alimentos a favor de los hijos por decisión judicial, siempre que su importe sea inferior a la base para calcular el tipo de retención, la escala se aplicará por separado al importe de las anualidades y al resto de la base para calcular el tipo de retención. La suma de las dos cuotas resultantes será la cuota 1. [18] CUOTA 2 = Mínimo personal y familiar ([16]) x Escala (CUADRO 5) Cuando se satisfagan anualidades por alimentos a favor de los hijos por decisión judicial, siempre que su importe sea inferior a la base para calcular el tipo de retención, la cuota 2 será la resultante de aplicar la escala al importe del mínimo personal y familiar incrementado en euros. [19] CUOTA DE RETENCIÓN = CUOTA 1 - CUOTA 2 [20] CUOTA MÁXIMA PARA RETRIBUCIONES NO SUPERIORES A EUROS ANUALES: CUANTÍA DE LA DEDUCCIÓN DE HASTA 400 EUROS (PREVISTA EN EL ARTÍCULO 80 BIS DE LA LEY DEL IMPUESTO) + 43% x (Retribuciones totales anuales [1] - Cuantía que corresponda del CUADRO 1) IV. Tipo previo de retención e importe previo de la retención [21] Tipo previo antes de redondeo (excepto rendimientos con derecho a deducción por rentas obtenidas en Ceuta o Melilla): [21] = (Cuota de retención ([19] ó [20]) / Retribuciones totales anuales [1]) x 100, expresado con 2 decimales. [22] Tipo previo antes del redondeo (rendimientos con derecho a deducción por rentas obtenidas en Ceuta o Melilla): [22] = [21] / 2, expresado con dos decimales. Requisitos: Que el perceptor tenga la condición de residente en Ceuta o Melilla. Que los rendimientos hayan sido obtenidos en dichos territorios. [23] TIPO PREVIO DE RETENCIÓN = [21] ó [22], redondeado al entero más próximo. [24] IMPORTE PREVIO DE LA RETENCIÓN = [23] x [1] / 100 V. Minoraciones del importe previo de la retención [25] DEDUCCIÓN A QUE SE REFIERE EL ART. 80 BIS DE LA LEY DEL IRPF: Si [11] <= euros: DEDUCCIÓN = 400 euros Si [11] > euros: DEDUCCIÓN = 0 Si [11] > y <= : DEDUCCIÓN = 400-0,1 x ( [11] ) [26] MINORACIÓN POR PAGO DE PRÉSTAMOS PARA LA VIVIENDA HABITUAL = 2% DE [1] Requisitos:

![[17] CUOTA 1 = Base para calcular el tipo de retención ([11]) x Escala (CUADRO 5) Cuando se satisfagan anualidades por alimentos a favor de los hijos por decisión judicial, siempre que su importe sea](/docs-images/46/17460581/images/page_11.jpg "inferior a la base para calcular el tipo de retención, la escala se aplicará por separado al importe de las anualidades y al resto de la base para calcular el tipo de retención.")

12 - Que el perceptor haya comunicado en el modelo 145 que está efectuado pagos por préstamos destinados a la adquisición rehabilitación de su vivienda habitual por los que vaya a tener derecho a deducción por inversión en vivienda habitual en el IRPF y que sus retribuciones íntegras totales, incluidas, en su caso, las procedentes de todos sus pagadores, son inferiores a la cantidad de ,20 euros anuales. Esta minoración únicamente resulta aplicable si la adquisición de la vivienda habitual se hubiera realizado antes del o, si antes de dicha fecha ya se hubieran satisfecho cantidades para la rehabilitación de la misma, siempre que las obrasf inalicen antes del (D.Tª 18ª de la LIRPF). - Que la cuantía total de las retribuciones íntegras considerada por el pagador a efectos de determinar el tipo de retención sean inferiores a ,20 euros anuales. VI. Tipo de retención aplicable [27] TIPO DE RETENCIÓN = ([24] - [25] - [26] ) / [1] x 100, expresado con dos decimales. VII. Importe anual de las retenciones [28] IMPORTE ANUAL DE LAS RETENCIONES = [27] x [1] / 100. Seguro que te pones y las sacas. Pero Hacienda nos lo pone más fácil y habilita para tal fin este enlace Si por una casualidad este enlace no funcionara, escribe en tu navegador cálculo retenciones irpf y seguro que darás con la web de Hacienda. Esta será la forma de calcularlas que usaré en las nóminas, por su sencillez; no la anterior que se muestra tediosa y más cuando tienes que hacer una nómina a principios de año y no han actualizado los cuadros que tienes que aplicar para el cálculo. Hacienda nos lo pone fácil.

.")

13 Grupo de Cotización 1 BASES DE COTIZACIÓN CONTINGENCIAS COMUNES Categorías Profesionales Ingenieros y Licenciados. Personal de alta dirección no incluido en el artículo 1.3.c) del Estatuto de los Trabajadores Bases mínimas euros/mes Bases máximas euros /mes 1.056, ,00 2 Ingenieros Técnicos, Peritos y Ayudantes Titulados 876, ,00 3 Jefes Administrativos y de Taller 762, ,00 4 Ayudantes no Titulados 756, ,00 5 Oficiales Administrativos 756, ,00 6 Subalternos 756, ,00 7 Auxiliares Administrativos 756, ,00 Bases mínimas euros/día Bases máximas euros /día 8 Oficiales de primera y segunda 25,22 120,20 9 Oficiales de tercera y Especialistas 25,22 120,20 10 Peones 25,22 120,20 11 Trabajadores menores de dieciocho años, cualquiera que sea su categoría profesional 25,22 120,20 TIPOS DE COTIZACIÓN (%) CONTINGENCIAS EMPRESA TRABAJADORES TOTAL Comunes 23,60 4,70 28,30 Horas Extraordinarias Fuerza Mayor 12,00 2,00 14,00 Resto Horas Extraordinarias 23,60 4,70 28,30 (1) Tipo de contingencias comunes (IT): trabajadores con 65 años de edad y 35 años y 9 meses de cotización ó 65 años y 3 meses de edad y 35 años y 6 meses de cotización: 1,50 por 100 (1,25 por empresa- y 0,25 por 100 -trabajador-). (2) En los contratos temporales de duración efectiva inferior a siete días, la cuota empresarial por contingencias comunes se incrementa en un 36 por ciento. No se aplica a los contratos de interinidad, ni al Sistema especial para trabajadores por cuenta ajena agrario, incluido en el Régimen General. DESEMPLEO EMPRESA TRABAJADORES TOTAL Tipo General 5,50 1,55 7,05 Contrato duración determinada Tiempo Completo 6,70 1,60 8,30 Contrato duración determinada Tiempo Parcial 6,70 1,60 8,30 EMPRESA TRABAJADORES TOTAL FOGASA 0,20 0,20

DIARIO MENSUAL ANUAL IMPORTES 21,62 648,60 9.")

14 EMPRESA TRABAJADORES TOTAL FORMACIÓN PROFESIONAL 0,60 0,10 0,70 TOPES COTIZACIÓN DE ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES MÁXIMO MÍNIMO 3.606,00 756,60 CONTRATO DE TRABAJO A TIEMPO PARCIAL GRUPO COTIZACIÓN BASE MÍNIMA/HORA 1 6,37 2 5,28 3 4,59 4 a 11 4,56 SALARIO MÍNIMO INTERPROFESIONAL(SMI) DIARIO MENSUAL ANUAL IMPORTES 21,62 648, ,40 INDICADOR PÚBLICO DE RENTAS DE EFECTOS MÚLTIPLES (IPREM) DIARIO MENSUAL ANUAL IMPORTES 17,75 532, ,13 Otros cuadros que deberás tener en cuenta para confeccionar una nómina con garantías. Para saber si hay que retenerle en la nómina sabiendo las retribuciones anuales. Cuadro 5 de la tabla de tramos del IRPF. De A Retención % % % % Sin límite 47%

15 NÓMINA 1 Marisa Pérez tiene un contrato indefinido a tiempo completo como auxiliar de investigación en la empresa asa desde el 01/01/2013. Marisa trabaja en la empresa ASA, está casada y tiene un hijo nacido en 2010 que para efectos de retenciones computa como entero porque su marido gana menos de 1.500, esto hace que su situación a declarar en el modelo 145 sea la 3. Marisa trabaja como auxiliar, por lo que le corresponde el grupo 7. Calcular la nómina y el TC-1 de Marisa del mes de marzo de 2015 sabiendo que: Salario base: Plus convenio: pagas extras de Su código CNAE es el 72 correspondiente a Investigación y Desarrollo, con IT 3 de 0.65% e IMS 4 de 0.35%. A efectos de cálculo de las retenciones en el IRPF, sus retribuciones anuales son de y unos gastos en Seguridad Social de Incapacidad transitoria. 4 Incapacidad, muerte y supervivencia.

16 A. Bases de cotización 1. Contingencias comunes Salario base 1100,00 Prorrata = (1150x2) / 12 = Plus convenio 50,00 Rem. mensual 1150,00 Prorrata extras 191,67 BCC = Remuneración mensual + Prorrata extras BCC = 1341,67 La base de cotización está comprendida entre la base mínima y la base máxima del grupo Contingencias profesionales Fuerza mayor 0,00 Resto horas 0,00 BCP= BCC + H. extras BCP = 1341,67 3 Desempleo, Fondo de garantía salarial y Formación profesional La base es la misma que la BCP = B. Cuotas de cotización 1. Contingencias comunes Total TC-1 = 499,771 Empresa 23,60% 316, ,67x Trabajador 4,70% 63, ,692 Casilla 111 TC-1 2. Contingencias profesionales AT y EP. CNAE 42 Empresa 1341,67x IT 0,65% 8,721 IMS 0,35% 4,696 13,417 Casilla Desempleo. TC-1 Empresa 5,50% 73, ,67x Trabajador 1,55% 20,796 94,588 Casilla 511 TC-1 4. F.G.S. Empresa 1341,67x 0,20% 2,683 Casilla 511 TC-2 5. F. Profesional Empresa 0,60% 8, ,67x Trabajador 0,10% 1,342 9,392 Casilla 511 TC-1 6. H. Fuerza mayor Empresa 12% 0,000 0,00 Trabajador 2% 0,000 0,000 Casilla 112 TC-1 Resto horas Empresa 23,60% 0,000 0,00 Trabajador 4,70% 0,000 0,000 Casilla 113 TC-1

17 C. RETENCIONES I.R.P.F. Los datos de la calculadora de Hacienda.

18 C. Retenciones IRPF Mensual Retrib. anual S. Social Nº hijos < de 3 años Cónyuge , < de Datos personales: 07,443,870N Sin discapacidad Situación familiar 3 Situación laboral activo, general Ascendientes y descendientes: 1 hijo nacido en Computa por entero Sin discapacidad Datos económicos: Retribuciones totales Gastos deducibles art.19,2-1022,35 RESULTADOS: Base de cálculo 13077,60 Mínimo personal y familiar 7950 Retención 6,56% Importe de la retención anual -1022,35 Retribución anual Gastos art. 19,2a b c -1022,35 Gastos art. 19,2 f -2000,00 Gastos deducibles -3022,35 Mínimo del contribuyente Mínimo descendiente <25 años Mínimo personal y familiar -7950

19 El recibo de salarios.

20

21 TC-1

22 NÓMINA 2 Tomás Gómez es licenciado y tiene un contrato indefinido a tiempo completo en la empresa esa desde el 01/01/2013. Tomás está casado y tiene dos hijos nacidos en 2008 y 2010 que para efectos de retenciones no computan como enteros, ganando su esposa más de 1.500, esto hace que su situación a declarar en el modelo 145 sea la 3. Calcular la nómina y el TC-1 de Tomás del mes de abril de 2015 sabiendo que: Salario base: Antigüedad: 100 Plus de idiomas: 50 2 pagas extras de Su código CNAE es el 69 correspondiente a Actividades jurídicas y contables, con IT de 0.65% e IMS de 0.70%. A efectos de cálculo de las retenciones en el IRPF, sus retribuciones anuales son de y unos gastos en Seguridad Social de

23 NÓMINA 10 Marcos se casó en Segovia, lleva trabajando en la empresa Segovia sa tres años, el 8 de septiembre de 2015 ha causado baja por incapacidad temporal derivada de enfermedad común hasta el día 30. Es Jefe administrativo G3. Su salario base es de y dos extraordinarias por este salario. El mes anterior a la baja sus bases de cotizaciones (BCC y BCP) eran de Por su actividad le es de aplicación el CNAE a/ con una IT del 0.65% e IMS del 0.35%. A efectos del IRPF, tiene unas retribuciones anuales de y unos gastos de S. Social de Casado, con una hija nacida en 2013 y su esposa percibe rentas menores de ; situación 3. Como indica el párrafo 2 de la norma general, si el trabajador ingresa en la empresa el mismo mes en el que se inicia la incapacidad, la base reguladora sería: BR = BCP mes de baja / nº días cotizados Pero especifico un poco más en el caso de enfermedad común. Días 1 al 3 corre a cuenta del enfermo. Del 4 al 15 la empresa al 60% de la base reguladora. Del 16 al 20 la S. Social o Mutua al 60% de la base reguladora. Del 21 al final de la prestación la S. Social o Mutua al 75% de la base reguladora

24 NÓMINA 11 Ginés Malasuerte es oficial de 1ª G8 que sufre un accidente de trabajo causando baja en la empresa Buenasuerte sl desde el 12 de septiembre hasta el 30 de dicho mes. El contrato es indefinido a jornada completa, siendo los datos de esta mensualidad: Salario base 900. Incentivo 100. Plus transporte pagas extras de Como se necesita el dato de la base reguladora del mes anterior a la baja, la base de cotización de contingencias comunes fue de 850 y las contingencias profesionales de 900, de las que 50 son de horas extras. Al año cobra 500 de horas extras. Por su profesión le corresponde un CNAE 11 de fabricación de bebidas, según la tarifa de primas por AT y EP de una IT del 1.60% e IMS del 1.60%. A efectos de IRPF, está divorciado con dos hijas de 2010 y Situación 1. Las retribuciones anuales son de y unos gastos por S. Social de Calcular la nómina del mes de baja y el TC-1.

TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL CASOS PRÁCTICOS CASOS PRÁCTICOS

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, perteneciente al grupo de cotización 1, durante el mes de enero 2002 percibe las remuneraciones siguientes: Salario Antigüedad

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, perteneciente al grupo de cotización 1, durante el mes de enero 2002 percibe las remuneraciones siguientes: Salario Antigüedad

Tema 2 CÁLCULO DE RECIBOS DE SALARIOS

Tema 2 CÁLCULO DE RECIBOS DE SALARIOS CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS DEVENGOS CONCEPTO DE SALARIO Artículo 4 ET. QMemento social / sumario/ capitulo XLVI el salario DEDUCCIONES

Tema 2 CÁLCULO DE RECIBOS DE SALARIOS CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS DEVENGOS CONCEPTO DE SALARIO Artículo 4 ET. QMemento social / sumario/ capitulo XLVI el salario DEDUCCIONES

TEMA 5: LA NÓMINA. En la nómina se recogen las percepciones que recibe el trabajador así como las deducciones correspondientes.

1 BLOQUE 3: RELACIONES LABORALES TEMA 5: LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo de salario

1 BLOQUE 3: RELACIONES LABORALES TEMA 5: LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo de salario

Nómina de retribución mensual (superando la base máxima de cotización)

") Nómina de retribución mensual (superando la base máxima de cotización) Doña Ruth Asensio Otero trabaja desde el 17 de julio de 2.003 en la empresa FESMEDIA, S.L., con un contrato indefinido a tiempo completo.

Nómina de retribución mensual (superando la base máxima de cotización) Doña Ruth Asensio Otero trabaja desde el 17 de julio de 2.003 en la empresa FESMEDIA, S.L., con un contrato indefinido a tiempo completo.

C/ Amberes, 32 16016 Cuenca CIF B-61259846. 3,00 euros/día

Doña Beatriz Escudero Rioja fue contratada el día 30 de agosto del pasado año por la empresa SPACE, S.L., mediante un contrato por obra y servicio a tiempo completo. Los datos de los que disponemos son

Doña Beatriz Escudero Rioja fue contratada el día 30 de agosto del pasado año por la empresa SPACE, S.L., mediante un contrato por obra y servicio a tiempo completo. Los datos de los que disponemos son

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2014 2. RÉGIMEN ESPECIAL DE LOS TRABAJADORES POR CUENTA PROPIA O AUTÓNOMOS (R.E.T.A.

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 3/14 - Enero 2014 Pagina 1/7 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2014 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 3/14 - Enero 2014 Pagina 1/7 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2014 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

NOVEDADES EN MATERIA LABORAL INTRODUCIDAS EN LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO DE 2016

NOVEDADES EN MATERIA LABORAL INTRODUCIDAS EN LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO DE 2016 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2.016 Bases mínimas y máximas de cotización al Régimen General

NOVEDADES EN MATERIA LABORAL INTRODUCIDAS EN LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO DE 2016 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2.016 Bases mínimas y máximas de cotización al Régimen General

COTIZACIÓN A LA SEGURIDAD SOCIAL 2014 Orden ESS/106/2014, de 31 enero, BOE 1-2-14

Febrero/2014 CIRCULAR INFORMATIVA DEPARTAMENTO JURIDICO AREA LABORAL COTIZACIÓN A LA SEGURIDAD SOCIAL 2014 Orden ESS/106/2014, de 31 enero, BOE 1-2-14 RÉGIMEN GENERAL: Bases de cotización: Tope máximo

Febrero/2014 CIRCULAR INFORMATIVA DEPARTAMENTO JURIDICO AREA LABORAL COTIZACIÓN A LA SEGURIDAD SOCIAL 2014 Orden ESS/106/2014, de 31 enero, BOE 1-2-14 RÉGIMEN GENERAL: Bases de cotización: Tope máximo

Bases y tipos de cotización 2015

y tipos de cotización 2015 Régimen general de la Seguridad Social BASES DE COTIZACIÓN CONTINGENCIAS COMUNES Grupo de Cotización Categorías Profesionales mínimas máximas euros /mes 1 2 Ingenieros y Licenciados.Personal

y tipos de cotización 2015 Régimen general de la Seguridad Social BASES DE COTIZACIÓN CONTINGENCIAS COMUNES Grupo de Cotización Categorías Profesionales mínimas máximas euros /mes 1 2 Ingenieros y Licenciados.Personal

COTIZACIONES SOCIALES AÑO 2015

1/5 COTIZACIONES SOCIALES AÑO 2015 Bases y tipos de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional durante el año 2014. Orden ESS/86/2015, de 31 de enero,

1/5 COTIZACIONES SOCIALES AÑO 2015 Bases y tipos de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional durante el año 2014. Orden ESS/86/2015, de 31 de enero,

Secretaría de Organización y Coordinación Área Interna. UGT Andalucía 1

Secretaría de Organización y Coordinación Área Interna. UGT Andalucía 1 1. PENSIONES Real Decreto 1170/2015, de 29 de diciembre, sobre revalorización de las pensiones del sistema de la Seguridad Social

Secretaría de Organización y Coordinación Área Interna. UGT Andalucía 1 1. PENSIONES Real Decreto 1170/2015, de 29 de diciembre, sobre revalorización de las pensiones del sistema de la Seguridad Social

MODIFICACIÓN DEL REGLAMENTO DEL IRPF (DEDUCCIÓN 400 )

") MODIFICACIÓN DEL REGLAMENTO DEL IRPF (DEDUCCIÓN 400 ) ÍNDICE I - Modificación de la Ley del IRPF..3 II - Modificación Reglamento IRPF...4 III - Importe de las retenciones sobre rendimientos de trabajo

MODIFICACIÓN DEL REGLAMENTO DEL IRPF (DEDUCCIÓN 400 ) ÍNDICE I - Modificación de la Ley del IRPF..3 II - Modificación Reglamento IRPF...4 III - Importe de las retenciones sobre rendimientos de trabajo

Secretaría de Organización y Coordinación Área Interna. UGT Andalucía 1

Secretaría de Organización y Coordinación Área Interna. UGT Andalucía 1 1. PENSIONES Real Decreto 1107/2014, de 26 de diciembre, sobre revalorización de las pensiones del sistema de la Seguridad Social

Secretaría de Organización y Coordinación Área Interna. UGT Andalucía 1 1. PENSIONES Real Decreto 1107/2014, de 26 de diciembre, sobre revalorización de las pensiones del sistema de la Seguridad Social

CÓMO AFECTARÁ LA REFORMA FISCAL DEL IRPF A LOS RENDIMIENTOS DEL

CÓMO AFECTARÁ LA REFORMA FISCAL DEL IRPF A LOS RENDIMIENTOS DEL TRABAJO O ASALARIADOS? Entre otras novedades, se prevé un nuevo límite cuantitativo a la exención de las indemnizaciones laborales por despido

CÓMO AFECTARÁ LA REFORMA FISCAL DEL IRPF A LOS RENDIMIENTOS DEL TRABAJO O ASALARIADOS? Entre otras novedades, se prevé un nuevo límite cuantitativo a la exención de las indemnizaciones laborales por despido

Siempre cerca de ti. Los funcionarios y personal asimilado dispondrán dos pagas extras en los meses de junio y diciembre.

Con motivo de publicación en el BOE de 30 de octubre de 2015 de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016, que entra en vigor el 1 de enero de 2016, desde

Con motivo de publicación en el BOE de 30 de octubre de 2015 de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016, que entra en vigor el 1 de enero de 2016, desde

CIRCULAR 37/2014 ASPECTOS LABORALES DE LA LPGE 2015

1 P á g i n a d e 8 CIRCULAR 37/2014 ASPECTOS LABORALES DE LA LPGE 2015 Les informamos de los aspectos laborales de la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año

1 P á g i n a d e 8 CIRCULAR 37/2014 ASPECTOS LABORALES DE LA LPGE 2015 Les informamos de los aspectos laborales de la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año

NOVEDADES LEGISLATIVAS DICIEMBRE 2014. «El impacto de la reforma fiscal con respecto a los rendimientos del trabajo»

Legal News Diciembre de 2014. Nº15 NOVEDADES LEGISLATIVAS DICIEMBRE 2014 «El impacto de la reforma fiscal con respecto a los rendimientos del trabajo» La Ley 26/2014, de 27 de noviembre, ha introducido

Legal News Diciembre de 2014. Nº15 NOVEDADES LEGISLATIVAS DICIEMBRE 2014 «El impacto de la reforma fiscal con respecto a los rendimientos del trabajo» La Ley 26/2014, de 27 de noviembre, ha introducido

EJERCICIOS PRÁCTICOS CALCULA EL SUBSIDIO POR IT

EJERCICIOS PRÁCTICOS CALCULA EL SUBSIDIO POR IT Vamos a calcular el Subsidio por Incapacidad Temporal con arreglo a los siguientes datos: Datos del trabajador Edad 30 años Trabajando en la empresa en cuestión

EJERCICIOS PRÁCTICOS CALCULA EL SUBSIDIO POR IT Vamos a calcular el Subsidio por Incapacidad Temporal con arreglo a los siguientes datos: Datos del trabajador Edad 30 años Trabajando en la empresa en cuestión

Aspectos laborales y de seguridad social de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016

Aspectos laborales y de seguridad social de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016 La Ley de Presupuestos Generales del Estado para el año 2016, cuya publicación

Aspectos laborales y de seguridad social de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016 La Ley de Presupuestos Generales del Estado para el año 2016, cuya publicación

SUPUESTOS ESPECIALES DE RECIBOS DE SALARIOS

SUPUESTOS ESPECIALES DE RECIBOS DE SALARIOS SUPUESTOS DE NOMINAS Y CASOS RESUELTOS A lo largo de un mes son muchas las diferentes situaciones o incidencias que pueden ocurrir como la baja de un trabajador,

SUPUESTOS ESPECIALES DE RECIBOS DE SALARIOS SUPUESTOS DE NOMINAS Y CASOS RESUELTOS A lo largo de un mes son muchas las diferentes situaciones o incidencias que pueden ocurrir como la baja de un trabajador,

Másteres, Cursos y Oposiciones

Másteres, Cursos y Oposiciones 914 444 920 www.cef.es Cuadro comparativo REAL DECRETO 439/2007, DE 30 DE MARZO, QUE APRUEBA EL REGLAMENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Modificaciones

Másteres, Cursos y Oposiciones 914 444 920 www.cef.es Cuadro comparativo REAL DECRETO 439/2007, DE 30 DE MARZO, QUE APRUEBA EL REGLAMENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Modificaciones

info LABORAL NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL

info LABORAL Publicación de actualidad normativa Nº 26 Enero 2014 NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL REAL DECRETO-LEY 16/2013, DE 20 DE DICIEMBRE, DE MEDIDAS PARA FAVORECER

info LABORAL Publicación de actualidad normativa Nº 26 Enero 2014 NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL REAL DECRETO-LEY 16/2013, DE 20 DE DICIEMBRE, DE MEDIDAS PARA FAVORECER

LAS RETENCIONES E INGRESOS A CUENTA DEL IRPF SOBRE LOS RENDIMIENTOS DEL TRABAJO. Agencia Tributaria

LAS RETENCIONES E INGRESOS A CUENTA DEL IRPF SOBRE LOS RENDIMIENTOS DEL TRABAJO Agencia Tributaria Las Retenciones e Ingresos a Cuenta del IRPF sobre los Rendimientos del Trabajo en el ejercicio 2016 1

LAS RETENCIONES E INGRESOS A CUENTA DEL IRPF SOBRE LOS RENDIMIENTOS DEL TRABAJO Agencia Tributaria Las Retenciones e Ingresos a Cuenta del IRPF sobre los Rendimientos del Trabajo en el ejercicio 2016 1

COTIZACIONES A LA SEGURIDAD SOCIAL EN EL AÑO 2.016, REGULADAS POR ORDEN ESS/70/2016 de 29 de enero (BOE: 30/01/2016)

") COTIZACIONES A LA SEGURIDAD SOCIAL EN EL AÑO 2.016, REGULADAS POR ORDEN ESS/70/2016 de 29 de enero (BOE: 30/01/2016) 1. REGIMEN GENERAL: 1. a: Bases de Cotización: 1.a. 1: Determinación (Art. 1): La base

COTIZACIONES A LA SEGURIDAD SOCIAL EN EL AÑO 2.016, REGULADAS POR ORDEN ESS/70/2016 de 29 de enero (BOE: 30/01/2016) 1. REGIMEN GENERAL: 1. a: Bases de Cotización: 1.a. 1: Determinación (Art. 1): La base

COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 2. RÉGIMEN ESPECIAL DE LOS TRABAJADORES POR CUENTA PROPIA O AUTÓNOMOS (R.E.T.A.

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 7/13 - Enero 2013 Pagina 1/6 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 7/13 - Enero 2013 Pagina 1/6 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

TEMA 5 (ficha 5): LA NÓMINA

: LA NÓMINA") 1 BLOQUE 3: RELACIONES LABORALES TEMA 5 (ficha 5): LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo

1 BLOQUE 3: RELACIONES LABORALES TEMA 5 (ficha 5): LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo

MODELO 145 Y TIPOS DE RETENCIÓN 2016

Circular 1/2016-5.enero.2016-CC1601001 MODELO 145 Y TIPOS DE RETENCIÓN 2016 NUEVO MODELO 145 El hasta ahora vigente «modelo 145 de comunicación de datos del perceptor de rentas del trabajo a su pagador»,

Circular 1/2016-5.enero.2016-CC1601001 MODELO 145 Y TIPOS DE RETENCIÓN 2016 NUEVO MODELO 145 El hasta ahora vigente «modelo 145 de comunicación de datos del perceptor de rentas del trabajo a su pagador»,

EJEMPLOS DE MANUALES CURSO NÓMINAS, SEGURIDAD SOCIAL Y CONTRATACIÓN LABORAL

EJEMPLOS DE MANUALES CURSO NÓMINAS, SEGURIDAD SOCIAL Y CONTRATACIÓN LABORAL C/Marques de Estella, 15 29670 San Pedro Alcántara Málaga 952782877 www.academia-tron.com info@informaticatron.es Desde 1987

EJEMPLOS DE MANUALES CURSO NÓMINAS, SEGURIDAD SOCIAL Y CONTRATACIÓN LABORAL C/Marques de Estella, 15 29670 San Pedro Alcántara Málaga 952782877 www.academia-tron.com info@informaticatron.es Desde 1987

CARACTERISTICAS Y VENTAJAS DE LA LEGISLACIÓN LABORAL DE MATERNIDAD, PATERNIDAD Y CONCILIACIÓN

CARACTERISTICAS Y VENTAJAS DE LA LEGISLACIÓN LABORAL DE MATERNIDAD, PATERNIDAD Y CONCILIACIÓN C/ Veneras nº 9, 3º Dcha. 28013 MADRID csica@csica.es www.csica.es // Permiso de maternidad El Estatuto de

CARACTERISTICAS Y VENTAJAS DE LA LEGISLACIÓN LABORAL DE MATERNIDAD, PATERNIDAD Y CONCILIACIÓN C/ Veneras nº 9, 3º Dcha. 28013 MADRID csica@csica.es www.csica.es // Permiso de maternidad El Estatuto de

NÓMINA 1 Contrato indefinido de trabajador

NÓMINA 1 Contrato indefinido de trabajador Un trabajador con la categoría profesional de licenciado, grupo 1 de cotización a la Seguridad Social, presta sus servicios en una empresa desde el 1-1-2006 mediante

NÓMINA 1 Contrato indefinido de trabajador Un trabajador con la categoría profesional de licenciado, grupo 1 de cotización a la Seguridad Social, presta sus servicios en una empresa desde el 1-1-2006 mediante

BASES DE COTIZACIÓN CONTINGENCIAS COMUNES

BASES Y TIPOS DE COTIZACION Régimen General de la Seguridad Social BASES DE CONTINGENCIAS COMUNES Grupo de Cotización Categorías Profesiones s mínimas euros/mes s máximas euros /mes 1 Ingenieros y Licenciados.

BASES Y TIPOS DE COTIZACION Régimen General de la Seguridad Social BASES DE CONTINGENCIAS COMUNES Grupo de Cotización Categorías Profesiones s mínimas euros/mes s máximas euros /mes 1 Ingenieros y Licenciados.

COTIZACIONES SOCIALES 2

LS-09-07 COTIZACIONES SOCIALES 2 NOTA: Esta CIRCULAR complementa la información laboral remitida, sobre cotización a la Seguridad Social en enero de 2.007 (LS-04-07). 1. SEGURIDAD SOCIAL La ORDEN TAS/31/2007,

LS-09-07 COTIZACIONES SOCIALES 2 NOTA: Esta CIRCULAR complementa la información laboral remitida, sobre cotización a la Seguridad Social en enero de 2.007 (LS-04-07). 1. SEGURIDAD SOCIAL La ORDEN TAS/31/2007,

NOVEDADES LEGISLATIVAS

Bases y tipos de a la Seguridad Social para 04. Orden ESS/06/04, de 3 de enero. Nº 5/04 BASES Y TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA 04. ORDEN ESS/06/04, DE 3 DE ENERO. RÉGIMEN GENERAL Topes

Bases y tipos de a la Seguridad Social para 04. Orden ESS/06/04, de 3 de enero. Nº 5/04 BASES Y TIPOS DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA 04. ORDEN ESS/06/04, DE 3 DE ENERO. RÉGIMEN GENERAL Topes

CURSO SUPERIOR DE GESTIÓN LABORAL EN LA EMPRESA

LA NÓMINA El recibo de salarios CURSO SUPERIOR DE GESTIÓN LABORAL EN LA EMPRESA El recibo de salarios: concepto. El recibo de salarios: contenido y estructura. Modelo justificativo del pago de salarios.

LA NÓMINA El recibo de salarios CURSO SUPERIOR DE GESTIÓN LABORAL EN LA EMPRESA El recibo de salarios: concepto. El recibo de salarios: contenido y estructura. Modelo justificativo del pago de salarios.

NORMATIVA DE SEGURIDAD SOCIAL Y SALARIO MINIMO PARA EL AÑO 2015.-

CIRCULAR LABORAL 1/2015 NORMATIVA DE SEGURIDAD SOCIAL Y SALARIO MINIMO PARA EL AÑO 2015.- El B.O.E. nº 27, de 31.01.2015 publica la Orden del Ministerio de Empleo y Seguridad Social de 30 de enero de 2015,

CIRCULAR LABORAL 1/2015 NORMATIVA DE SEGURIDAD SOCIAL Y SALARIO MINIMO PARA EL AÑO 2015.- El B.O.E. nº 27, de 31.01.2015 publica la Orden del Ministerio de Empleo y Seguridad Social de 30 de enero de 2015,

COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 2. RÉGIMEN ESPECIAL DE LOS TRABAJADORES POR CUENTA PROPIA O AUTÓNOMOS (R.E.T.A.

www.lmrvabogados.com www.escura.com COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima b) Tope mínimo y máximo de la bases de cotización a la Seguridad

www.lmrvabogados.com www.escura.com COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2013 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima b) Tope mínimo y máximo de la bases de cotización a la Seguridad

Novedades en materia de autoempleo, fomento y promoción del trabajo autónomo

Novedades en materia de autoempleo, fomento y promoción del trabajo autónomo La Ley 31/2015, que entró en vigor el día 10 de octubre de 2015, modifica y actualiza la normativa en materia de autoempleo

Novedades en materia de autoempleo, fomento y promoción del trabajo autónomo La Ley 31/2015, que entró en vigor el día 10 de octubre de 2015, modifica y actualiza la normativa en materia de autoempleo

PRACTICAS DE NÓMINAS Y SEGUROS SOCIALES 1

PRACTICAS DE NÓMINAS Y SEGUROS SOCIALES 1 1 Un trabajador con categoría laboral de Oficial Administrativo grupo 7 de cotización y contrato temporal a tiempo completo, percibe las siguientes retribuciones

PRACTICAS DE NÓMINAS Y SEGUROS SOCIALES 1 1 Un trabajador con categoría laboral de Oficial Administrativo grupo 7 de cotización y contrato temporal a tiempo completo, percibe las siguientes retribuciones

Información. paternidad

Información paternidad Cuándo se inicia la prestación de paternidad? La prestación por paternidad protege el derecho del otro progenitor, distinto al que ha generado el derecho a la prestación de maternidad,

Información paternidad Cuándo se inicia la prestación de paternidad? La prestación por paternidad protege el derecho del otro progenitor, distinto al que ha generado el derecho a la prestación de maternidad,

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

Modelo. Instrucciones para cumplimentar la autoliquidación

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

- el Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad, y

Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social. * * * MEDIDAS TRIBUTARIAS (BOE 28-02-15) PDF (BOE-A-2015-2109

Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social. * * * MEDIDAS TRIBUTARIAS (BOE 28-02-15) PDF (BOE-A-2015-2109

PROCEDIMIENTO GENERAL PARA DETERMINAR EL IMPORTE DE LAS RETENCIONES POR RENDIMIENTOS DEL TRABAJO. Edición enero de 2007.

DE LAS RETENCIONES POR RENDIMIENTOS DEL TRABAJO Edición enero de 2007. PREAMBULO En el BOE de fecha 23 de diciembre de 2006 se ha publicado el REAL DECRETO 1576/2006, de 22 de diciembre, por el que se

DE LAS RETENCIONES POR RENDIMIENTOS DEL TRABAJO Edición enero de 2007. PREAMBULO En el BOE de fecha 23 de diciembre de 2006 se ha publicado el REAL DECRETO 1576/2006, de 22 de diciembre, por el que se

Se eleva del importe exento para las prestaciones por desempleo en la modalidad de pago único desde 12.020 a 15.500 euros.

NOVEDADES EN LA DECLARACIÓN DE RENTA 2010 QUEROL & QUEROL ASSESSORS, S.L MORELLA FORCALL VILLAFRANCA - CANTAVIEJA C/ VIRGEN DEL ROSARIO Nº 15 12300 MORELLA (CASTELLÓN) TELF. 964.160.958 FAX 964.173.290

NOVEDADES EN LA DECLARACIÓN DE RENTA 2010 QUEROL & QUEROL ASSESSORS, S.L MORELLA FORCALL VILLAFRANCA - CANTAVIEJA C/ VIRGEN DEL ROSARIO Nº 15 12300 MORELLA (CASTELLÓN) TELF. 964.160.958 FAX 964.173.290

BOLETÍN OFICIAL DEL ESTADO

Núm. 32 Martes 7 de febrero de 2012 Sec. I. Pág. 10421 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 1791 Orden ESS/184/2012, de 2 de febrero, por la que se desarrollan las normas

Núm. 32 Martes 7 de febrero de 2012 Sec. I. Pág. 10421 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 1791 Orden ESS/184/2012, de 2 de febrero, por la que se desarrollan las normas

DERECHO FINANCIERO Y TRIBUTARIO II DR.JOSÉ MARÍA TOVILLAS CURSO 2010-2011 TEMA 3. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (II) 1ª PARTE

1ª PARTE") DERECHO FINANCIERO Y TRIBUTARIO II DR.JOSÉ MARÍA TOVILLAS CURSO 2010-2011 TEMA 3. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (II) 1ª PARTE 1 1. CUANTIFICACIÓN DEL TRIBUTO: CUOTA ÍNTEGRA Y CUOTA LÍQUIDA

DERECHO FINANCIERO Y TRIBUTARIO II DR.JOSÉ MARÍA TOVILLAS CURSO 2010-2011 TEMA 3. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (II) 1ª PARTE 1 1. CUANTIFICACIÓN DEL TRIBUTO: CUOTA ÍNTEGRA Y CUOTA LÍQUIDA

NewsLetter Asesoría Financiera, S.A.

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 31/2014 (16 de diciembre 2014). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable Área de Fiscalidad Reforma del Reglamento de IRPF para anticipar

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 31/2014 (16 de diciembre 2014). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable Área de Fiscalidad Reforma del Reglamento de IRPF para anticipar

MUESTRA CONTINUA DE VIDAS LABORALES. COMUNIDAD DE MADRID

MUESTRA CONTINUA DE VIDAS LABORALES. COMUNIDAD DE MADRID Introducción El Instituto de Estadística de la Comunidad de Madrid realiza explotaciones anuales de los ficheros de la Muestra Continua de Vidas

MUESTRA CONTINUA DE VIDAS LABORALES. COMUNIDAD DE MADRID Introducción El Instituto de Estadística de la Comunidad de Madrid realiza explotaciones anuales de los ficheros de la Muestra Continua de Vidas

10 Base liquidable. Diputación Foral de Gipuzkoa 121

10 10.1 Qué es la base liquidable? 10.2 general 10.2.1 Qué reducciones entran en la base liquidable general? 10.2.2 Partidas pendientes de compensación: régimen transitorio 10.2.3 Compensación de bases

10 10.1 Qué es la base liquidable? 10.2 general 10.2.1 Qué reducciones entran en la base liquidable general? 10.2.2 Partidas pendientes de compensación: régimen transitorio 10.2.3 Compensación de bases

A) Preguntas relacionadas con el apartado 1 del artículo único del citado real decreto-ley:

Preguntas relacionadas con el apartado 1 del artículo único del citado real decreto-ley:") SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL DIRECCIÓN PROVINCIAL DE CASTELLÓN PREGUNTAS Y RESPUESTAS SOBRE TARIFA PLANA (Real Decreto-Ley 3/2014, de 28 de febrero) Se ha elaborado una lista con las preguntas

SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL DIRECCIÓN PROVINCIAL DE CASTELLÓN PREGUNTAS Y RESPUESTAS SOBRE TARIFA PLANA (Real Decreto-Ley 3/2014, de 28 de febrero) Se ha elaborado una lista con las preguntas

En el presente artículo realizamos un resumen de dichas modificaciones a fin de facilitar su mejor comprensión:

Cambios en materia laboral años 2013 y 2014 A lo largo del año 2013 se han ido produciendo diversos cambios en la normativa laboral de gran transcendencia para la empresa, los más importantes han sido

Cambios en materia laboral años 2013 y 2014 A lo largo del año 2013 se han ido produciendo diversos cambios en la normativa laboral de gran transcendencia para la empresa, los más importantes han sido

SUMARIO CAPÍTULO I. NORMATIVA

SUMARIO CAPÍTULO I. NORMATIVA SALARIOS....................................................... 19 1. Real Decreto Legislativo 1/1995, de 24 de marzo, por el que se aprueba el texto refundido de la Ley del

SUMARIO CAPÍTULO I. NORMATIVA SALARIOS....................................................... 19 1. Real Decreto Legislativo 1/1995, de 24 de marzo, por el que se aprueba el texto refundido de la Ley del

BOLETÍN OFICIAL DEL ESTADO LEGISLACIÓN CONSOLIDADA

Sección 1.ª Programa de fomento del empleo Artículo 1. Objeto del Programa y beneficiarios. 1. El presente Programa regula las bonificaciones por la contratación indefinida, tanto a tiempo completo como

Sección 1.ª Programa de fomento del empleo Artículo 1. Objeto del Programa y beneficiarios. 1. El presente Programa regula las bonificaciones por la contratación indefinida, tanto a tiempo completo como

Deducciones por discapacidad de ascendientes y descendientes o formar parte de familia numerosa

REFORMA DEL REGLAMENTO DEL IRPF: NUEVAS DEDUCCIONES En el BOE del día 6 de diciembre, se ha publicado el Real Decreto 1003/2014 que modifica el Reglamento del IRPF para recoger las nuevas deducciones por

REFORMA DEL REGLAMENTO DEL IRPF: NUEVAS DEDUCCIONES En el BOE del día 6 de diciembre, se ha publicado el Real Decreto 1003/2014 que modifica el Reglamento del IRPF para recoger las nuevas deducciones por

Manual práctico de contratación laboral VII. PROGRAMA PARA LA MEJORA DEL CRECIMIENTO Y EMPLEO

Manual práctico de contratación laboral VII. PROGRAMA PARA LA MEJORA DEL CRECIMIENTO Y EMPLEO 101 Carmen Algar Jiménez El Programa para la Mejora del Crecimiento y Empleo, regulado en la Ley 43/2006, de

Manual práctico de contratación laboral VII. PROGRAMA PARA LA MEJORA DEL CRECIMIENTO Y EMPLEO 101 Carmen Algar Jiménez El Programa para la Mejora del Crecimiento y Empleo, regulado en la Ley 43/2006, de

CIRCULAR 18/2015 LPGE 2016: NOVEDADES LABORALES

CIRCULAR 18/2015 LPGE 2016: NOVEDADES LABORALES PUBLICADA LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL 2016 Les informamos que el pasado día 30 de octubre de 2015 se publicó en el Boletín Oficial

CIRCULAR 18/2015 LPGE 2016: NOVEDADES LABORALES PUBLICADA LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL 2016 Les informamos que el pasado día 30 de octubre de 2015 se publicó en el Boletín Oficial

Reforma fiscal. Modificación del reglamento de IRPF

Fiscal 102014 Diciembre Reforma fiscal Modificación del reglamento de IRPF Con fecha 6 de diciembre de 2014 se ha publicado en el Boletín Oficial del Estado el Real Decreto 1003/2014, de 5 de diciembre

Fiscal 102014 Diciembre Reforma fiscal Modificación del reglamento de IRPF Con fecha 6 de diciembre de 2014 se ha publicado en el Boletín Oficial del Estado el Real Decreto 1003/2014, de 5 de diciembre

BOLETÍN OFICIAL DEL ESTADO

Núm. 26 Sábado 30 de enero de 2016 Sec. I. Pág. 8043 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 886 Orden ESS/70/2016, de 29 de enero, por la que se desarrollan las normas legales

Núm. 26 Sábado 30 de enero de 2016 Sec. I. Pág. 8043 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 886 Orden ESS/70/2016, de 29 de enero, por la que se desarrollan las normas legales

CIRCULAR LABORAL 1-2015

CIRCULAR LABORAL 1/2015 NORMAS DE COTIZACIÓN A LA SEGURIDAD SOCIAL, DESEMPLEO, FONDO DE GARANTÍA SALARIAL Y FORMACIÓN PROFESIONAL, PARA EL AÑO 2015 BOE 31/01/2015 PDF la disposición Orn ESS/86/2015, 30

CIRCULAR LABORAL 1/2015 NORMAS DE COTIZACIÓN A LA SEGURIDAD SOCIAL, DESEMPLEO, FONDO DE GARANTÍA SALARIAL Y FORMACIÓN PROFESIONAL, PARA EL AÑO 2015 BOE 31/01/2015 PDF la disposición Orn ESS/86/2015, 30

PREGUNTAS FRECUENTES. Sindicato de Trabajadores de Comunicaciones

1. Cómo se calcula la indemnización? La indemnización es de 45 días de salario por año de servicio hasta el 12-2-2012 y 33 a partir de dicha fecha hasta la extinción, con un límite de 24 mensualidades,

1. Cómo se calcula la indemnización? La indemnización es de 45 días de salario por año de servicio hasta el 12-2-2012 y 33 a partir de dicha fecha hasta la extinción, con un límite de 24 mensualidades,

Preguntas frecuentes en relación con la Deducción de Familias Numerosas y Personas con Discapacidad (según RDL 1/2015)

") DAFAS Preguntas frecuentes en relación con la Deducción de Familias Numerosas y Personas con Discapacidad (según RDL 1/2015) La web de la AEAT (www.agenciatributaria.es) publica una colección actualizada

DAFAS Preguntas frecuentes en relación con la Deducción de Familias Numerosas y Personas con Discapacidad (según RDL 1/2015) La web de la AEAT (www.agenciatributaria.es) publica una colección actualizada

CÁLCULO DE LA NÓMINA

CÁLCULO DE LA NÓMINA I. DEVENGOS TOTAL DEVENGADO: se suman todos los conceptos DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL E IRPF BASE DE COTIZACIÓN POR CONTINGENCIAS COMUNES: Remuneración

CÁLCULO DE LA NÓMINA I. DEVENGOS TOTAL DEVENGADO: se suman todos los conceptos DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL E IRPF BASE DE COTIZACIÓN POR CONTINGENCIAS COMUNES: Remuneración

IMPUESTO DEL RENDIMIENTO DE LAS PERSONAS FISICAS IRPF

Página 1 de 5 1.- QUÉ ES EL? El Impuesto sobre la Renta de las Personas Físicas () es un tributo de carácter personal y directo que grava, según los principios de igualdad, generalidad y progresividad,

Página 1 de 5 1.- QUÉ ES EL? El Impuesto sobre la Renta de las Personas Físicas () es un tributo de carácter personal y directo que grava, según los principios de igualdad, generalidad y progresividad,

Reforma Fiscal IRPF. El porcentaje de reducción será del 30% (antes de la reforma: 40%)

") Circular 82014 2 de julio Reforma Fiscal IRPF El 20 de junio se aprueba en Consejo de Ministros el Anteproyecto de Ley por la que se modifica la Ley 35/2006, de IRPF, el texto está a información pública

Circular 82014 2 de julio Reforma Fiscal IRPF El 20 de junio se aprueba en Consejo de Ministros el Anteproyecto de Ley por la que se modifica la Ley 35/2006, de IRPF, el texto está a información pública

6.3 RECIBO DE SALARIOS: NÓMINA

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

Nuevos tipos de retenciones y deducciones anticipadas familiares a partir de la entrada en vigor de la Reforma del IRPF

Circular 12-2014 23 de diciembre Nuevos tipos de retenciones y deducciones anticipadas familiares a partir de la entrada en vigor de la Reforma del IRPF El BOE del 6 de diciembre publica el Real Decreto

Circular 12-2014 23 de diciembre Nuevos tipos de retenciones y deducciones anticipadas familiares a partir de la entrada en vigor de la Reforma del IRPF El BOE del 6 de diciembre publica el Real Decreto

GESTIÓN Y PLANIFICACIÓN FARMACÉUTICA

UNIVERSIDAD DE SEVILLA FACULTAD DE FARMACIA DPTO. DE FARMACIA Y TECNOLOGÍA FARMACÉUTICA GESTIÓN Y PLANIFICACIÓN FARMACÉUTICA GUÍA PRÁCTICA IRPF EJERCICIO 2009 EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS

UNIVERSIDAD DE SEVILLA FACULTAD DE FARMACIA DPTO. DE FARMACIA Y TECNOLOGÍA FARMACÉUTICA GESTIÓN Y PLANIFICACIÓN FARMACÉUTICA GUÍA PRÁCTICA IRPF EJERCICIO 2009 EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS

RETENCIONES POR LOS RENDIMIENTOS DEL TRABAJO.

RETENCIONES POR LOS RENDIMIENTOS DEL TRABAJO. Cuando los obligados a retener satisfagan rendimientos del trabajo personal a sus empleados, están obligados a retener e ingresar a cuenta del I.R.P.F. de

RETENCIONES POR LOS RENDIMIENTOS DEL TRABAJO. Cuando los obligados a retener satisfagan rendimientos del trabajo personal a sus empleados, están obligados a retener e ingresar a cuenta del I.R.P.F. de

ACTUALIZACIÓN PENSIONES 2007

ACTUALIZACIÓN PENSIONES 2007 Con la colaboración de: Marzo 2007 PENSIONES NO CONTRIBUTIVAS 2.007 (*) TIPO DE PENSIÓN REQUISITOS CUANTÍA COMPATIBILIDAD INVALIDEZ (1) PRESTACIÓN FAMILIAR POR HIJO A CARGO

ACTUALIZACIÓN PENSIONES 2007 Con la colaboración de: Marzo 2007 PENSIONES NO CONTRIBUTIVAS 2.007 (*) TIPO DE PENSIÓN REQUISITOS CUANTÍA COMPATIBILIDAD INVALIDEZ (1) PRESTACIÓN FAMILIAR POR HIJO A CARGO

www.aspaym-asturias.es

NORMATIVA: FOMENTO DE LA CONTRATACIÓN LABORAL DE TRABAJADORES CON DISCAPACIDAD (ACTUALIZADA ABRIL 2003) CONTRATO DE TRABAJO INDEFINIDO PARA TRABAJADORES MINUSVÁLIDOS COTIZACIÓN A LA S.S. E EXCLUSIONES

NORMATIVA: FOMENTO DE LA CONTRATACIÓN LABORAL DE TRABAJADORES CON DISCAPACIDAD (ACTUALIZADA ABRIL 2003) CONTRATO DE TRABAJO INDEFINIDO PARA TRABAJADORES MINUSVÁLIDOS COTIZACIÓN A LA S.S. E EXCLUSIONES

NUEVOS PRODUCTOS DE MUPITI

NUEVOS PRODUCTOS DE MUPITI MUPITI VIDA JUBILACIÓN SEGUROS A LA MEDIDA DE LOS INGENIEROS TÉCNICOS INDUSTRIALES DEPENDENCIA VIUDEDAD Colegio Oficial de Ingenieros Técnicos Industriales de Barcelona ORFANDAD

NUEVOS PRODUCTOS DE MUPITI MUPITI VIDA JUBILACIÓN SEGUROS A LA MEDIDA DE LOS INGENIEROS TÉCNICOS INDUSTRIALES DEPENDENCIA VIUDEDAD Colegio Oficial de Ingenieros Técnicos Industriales de Barcelona ORFANDAD

Dosier Informa vo Departamento Laboral. Tipos de Contrato de Trabajo

Dosier Informa vo Departamento Laboral Tipos de Contrato de Trabajo 2015 CONTRATO INDEFINIDO BONIFICADO de 500 EUROS Real Decreto-Ley 1/2015 de 27 de Febrero de 2015 (B.O.E. 28-febrero-2015 Eventual o

Dosier Informa vo Departamento Laboral Tipos de Contrato de Trabajo 2015 CONTRATO INDEFINIDO BONIFICADO de 500 EUROS Real Decreto-Ley 1/2015 de 27 de Febrero de 2015 (B.O.E. 28-febrero-2015 Eventual o

Deducciones de carácter estatal en el IRPF 2015

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta

Nº 18 / Mayo 2015 Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta Como cada año por estas fechas, pasamos a destacarles las principales cuestiones a tener en cuenta, así como las

Nº 18 / Mayo 2015 Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta Como cada año por estas fechas, pasamos a destacarles las principales cuestiones a tener en cuenta, así como las

Formación y Orientación Laboral Tarea 03 José Luis Comesaña Cabeza

ACTIVIDAD 1. a) Ordena conforme al principio de jerarquía normativa las siguientes normas: Directiva europea 75/117/CEE, de 10 de febrero de 1975, para conseguir la igual remuneración para hombres y mujeres.

ACTIVIDAD 1. a) Ordena conforme al principio de jerarquía normativa las siguientes normas: Directiva europea 75/117/CEE, de 10 de febrero de 1975, para conseguir la igual remuneración para hombres y mujeres.

PAGOS FRACCIONADOS Y GRAN EMPRESA. A continuación les exponemos distintas cuestiones a tener en cuenta para el ejercicio

Circular 04/2015 Valencia, 27 de enero de 2015 PAGOS FRACCIONADOS Y GRAN EMPRESA Muy Sres. nuestros: A continuación les exponemos distintas cuestiones a tener en cuenta para el ejercicio 2015 en cuanto

Circular 04/2015 Valencia, 27 de enero de 2015 PAGOS FRACCIONADOS Y GRAN EMPRESA Muy Sres. nuestros: A continuación les exponemos distintas cuestiones a tener en cuenta para el ejercicio 2015 en cuanto

COTIZACIÓN. Las empresas deben cotizar a la seguridad social por los siguientes conceptos:

COTIZACIÓN Las empresas deben cotizar a la seguridad social por los siguientes conceptos: Contingencias comunes Desempleo. Formación Profesional. Fondo de Garantía Salarial. Accidentes de trabajo y enfermedades

COTIZACIÓN Las empresas deben cotizar a la seguridad social por los siguientes conceptos: Contingencias comunes Desempleo. Formación Profesional. Fondo de Garantía Salarial. Accidentes de trabajo y enfermedades

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA.

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA. I.- CONCEPTO Artículo 1. Se establecen los precios públicos

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA. I.- CONCEPTO Artículo 1. Se establecen los precios públicos

BASES DE COTIZACIÓN Y CUOTAS A PAGAR 2016 CUOTA MÍNIMA SIN I.T. 266,14 236,67 267,04* 237,56* CUOTA MÍNIMA CON I.T.

BASES DE COTIZACIÓN Y CUOTAS A PAGAR 2016 GENERAL BASE MÁXIMA 3.642,00 CUOTA MÍNIMA CON I.T. CUOTA MÍNIMA SIN I.T. 266,14 236,67 267,04* 237,56* CUOTA MÁXIMA CON I.T. CUOTA MÁXIMA SIN I.T. 1.085,32 965,13

BASES DE COTIZACIÓN Y CUOTAS A PAGAR 2016 GENERAL BASE MÁXIMA 3.642,00 CUOTA MÍNIMA CON I.T. CUOTA MÍNIMA SIN I.T. 266,14 236,67 267,04* 237,56* CUOTA MÁXIMA CON I.T. CUOTA MÁXIMA SIN I.T. 1.085,32 965,13

Información básica sobre normativa laboral

Información básica sobre normativa laboral ÍNDICE 1. Gestión de contratación 2. Gestión de Incapacidad Temporal 3. Extinción y Suspensión del contrato 4. Gestión Del fin de contrato 3 1. gestión de

Información básica sobre normativa laboral ÍNDICE 1. Gestión de contratación 2. Gestión de Incapacidad Temporal 3. Extinción y Suspensión del contrato 4. Gestión Del fin de contrato 3 1. gestión de

CONTRATO INDEFINIDO PARA PERSONAS CON DISCAPACIDAD

CONTRATOS PARA PERSONAS CON DISCAPACIDAD CONTRATO INDEFINIDO PARA PERSONAS CON DISCAPACIDAD REQUISITOS DE LOS TRABAJADORES Ser trabajador con discapacidad con un grado igual o superior al 33% reconocido

CONTRATOS PARA PERSONAS CON DISCAPACIDAD CONTRATO INDEFINIDO PARA PERSONAS CON DISCAPACIDAD REQUISITOS DE LOS TRABAJADORES Ser trabajador con discapacidad con un grado igual o superior al 33% reconocido

Prestaciones económicas

Prestaciones económicas Pago directo Quién puede solicitar la prestación económica de pago directo? Cualquier trabajador de una empresa acogida a la Mutua Asepeyo para la cobertura de accidentes de trabajo/enfermedad

Prestaciones económicas Pago directo Quién puede solicitar la prestación económica de pago directo? Cualquier trabajador de una empresa acogida a la Mutua Asepeyo para la cobertura de accidentes de trabajo/enfermedad

ANUNCIO. 1) Indique la nota diferencial entre el contrato de trabajo y el de arrendamiento de servicios:

Indique la nota diferencial entre el contrato de trabajo y el de arrendamiento de servicios:") ANUNCIO Con fecha 25 de Junio de 2012, el Tribunal Calificador del proceso selectivo convocado para la formación de una bolsa de trabajo para cubrir posibles eventualidades que surjan en relación con el

ANUNCIO Con fecha 25 de Junio de 2012, el Tribunal Calificador del proceso selectivo convocado para la formación de una bolsa de trabajo para cubrir posibles eventualidades que surjan en relación con el

Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de la Seguridad Social Deducción

CONCEPTOS BÁSICOS PARA ENTENDER UNA NOMINA El recibo salarial o nomina se puede dividir en cuatro partes: Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de

CONCEPTOS BÁSICOS PARA ENTENDER UNA NOMINA El recibo salarial o nomina se puede dividir en cuatro partes: Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de

Trabajadores/as con discapacidad severa Menores de 45 años 5.100 euros/año 5.950 euros/año Igual o Mayor de 45 años 6.300 euros/año 6.

Tener reconocido un grado de discapacidad igual o superior al 33% ; o ser pensionistas de la Seguridad Social con pensión de incapacidad permanente en grado total, absoluta o gran invalidez ; o REQUISITOS

Tener reconocido un grado de discapacidad igual o superior al 33% ; o ser pensionistas de la Seguridad Social con pensión de incapacidad permanente en grado total, absoluta o gran invalidez ; o REQUISITOS

EL IRPF EN EL PROCESO DE PREJUBILACIÓN MANUAL DE CONSULTA

EL IRPF EN EL PROCESO DE PREJUBILACIÓN MANUAL DE CONSULTA EL IRPF EN EL PROCESO DE DESVINCULACIÓN El presente texto pretende analizar las repercusiones fiscales de todo el proceso de las prejubilaciones

EL IRPF EN EL PROCESO DE PREJUBILACIÓN MANUAL DE CONSULTA EL IRPF EN EL PROCESO DE DESVINCULACIÓN El presente texto pretende analizar las repercusiones fiscales de todo el proceso de las prejubilaciones

BOLETÍN INFORMATIVO Nº 70. Criterios y Contestaciones de la Dirección General de Seguros y Fondos de Pensiones Y de la Dirección General de Tributos.

BOLETÍN INFORMATIVO Nº 70 INFORMACIÓN COLECTIVO DE PREJUBILADOS Criterios y Contestaciones de la Dirección General de Seguros y Fondos de Pensiones Y de la Dirección General de Tributos. 1º E n el presente

BOLETÍN INFORMATIVO Nº 70 INFORMACIÓN COLECTIVO DE PREJUBILADOS Criterios y Contestaciones de la Dirección General de Seguros y Fondos de Pensiones Y de la Dirección General de Tributos. 1º E n el presente

CASOS PRÁCTICOS CASOS PRÁCTICOS

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, director económico ( grupo de cotización 1), durante el mes de enero 2004 percibe las remuneraciones siguientes: Salario Antigüedad

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, director económico ( grupo de cotización 1), durante el mes de enero 2004 percibe las remuneraciones siguientes: Salario Antigüedad

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS PRÁCTICOS RESUELTOS SOBRE RENDIMIENTOS DEL TRABAJO PERSONAL ASPECTOS CONCRETOS

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS PRÁCTICOS RESUELTOS SOBRE RENDIMIENTOS DEL TRABAJO PERSONAL ASPECTOS CONCRETOS

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS PRÁCTICOS RESUELTOS SOBRE RENDIMIENTOS DEL TRABAJO PERSONAL ASPECTOS CONCRETOS

NOVEDADES FISCALES 2011-2012

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

NUM-CONSULTA V1424-14 ORGANO

NUM-CONSULTA V1424-14 ORGANO SG de Impuestos sobre la Renta de las Personas Físicas FECHA-SALIDA 29/05/2014 NORMATIVA LIRPF, 35/2006, Arts. 7.e) y 18. RIRPF, RD/2007, Art. 11. DESCRIPCION-HECHOS El 31

NUM-CONSULTA V1424-14 ORGANO SG de Impuestos sobre la Renta de las Personas Físicas FECHA-SALIDA 29/05/2014 NORMATIVA LIRPF, 35/2006, Arts. 7.e) y 18. RIRPF, RD/2007, Art. 11. DESCRIPCION-HECHOS El 31

Ley Foral de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica

Ley Foral de reforma de la normativa fiscal y de medidas de La Ley Foral 29/2014, de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica acomete una serie de modificaciones

Ley Foral de reforma de la normativa fiscal y de medidas de La Ley Foral 29/2014, de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica acomete una serie de modificaciones

TEMAS Y MANUALES CURSO DE LABORAL PARA PYMES ACTUALIZADO 2014

CURSO DE LABORAL PARA PYMES ACTUALIZADO 2014 El curso de Gestión Laboral para PYMES es un curso eminentemente práctico, que intenta darle unos conocimientos suficientes en confección de nóminas y seguros

CURSO DE LABORAL PARA PYMES ACTUALIZADO 2014 El curso de Gestión Laboral para PYMES es un curso eminentemente práctico, que intenta darle unos conocimientos suficientes en confección de nóminas y seguros

CONTRATO DE TRABAJO EN PRÁCTICAS

CONTRATO DE TRABAJO EN PRÁCTICAS Un trabajador con la categoría profesional de oficial administrativo, grupo 5 de cotización a la seguridad social. Fue contractado por una empresa en fecha 01.01.15 mediante

CONTRATO DE TRABAJO EN PRÁCTICAS Un trabajador con la categoría profesional de oficial administrativo, grupo 5 de cotización a la seguridad social. Fue contractado por una empresa en fecha 01.01.15 mediante

Conoces la nueva reforma laboral?

Conoces la nueva reforma laboral? Sí, todos sabemos que ahora pueden despedirte con 20 días por año, pero qué sabes del resto de medidas? Te planteo un pequeño test... Verdadero o falso? Nueve días de

Conoces la nueva reforma laboral? Sí, todos sabemos que ahora pueden despedirte con 20 días por año, pero qué sabes del resto de medidas? Te planteo un pequeño test... Verdadero o falso? Nueve días de

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION Entrada en vigor RD = 01-01-2011 RESUMEN MODIFICACIONES PREVISTAS: DEVOLUCION IVA no establecidos en el TAI pero establecidos

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION Entrada en vigor RD = 01-01-2011 RESUMEN MODIFICACIONES PREVISTAS: DEVOLUCION IVA no establecidos en el TAI pero establecidos

1. Creamos una nómina de tipo Especial desde Definición de nóminas.

4. ANEXOS. 4.1. NÓMINA DE ATRASOS. 1. Creamos una nómina de tipo Especial desde Definición de nóminas. 2. Comprobamos que tengamos creado un concepto Atrasos desde Convenios/Conceptos. Si no existe lo

4. ANEXOS. 4.1. NÓMINA DE ATRASOS. 1. Creamos una nómina de tipo Especial desde Definición de nóminas. 2. Comprobamos que tengamos creado un concepto Atrasos desde Convenios/Conceptos. Si no existe lo

Guía. de formación. sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas. Un hecho histórico

{ Guía sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas de formación { { Un hecho histórico 1 nclu 2 Edita: Comisión Ejecutiva Confederal de UGT

{ Guía sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas de formación { { Un hecho histórico 1 nclu 2 Edita: Comisión Ejecutiva Confederal de UGT