PRESENTACIÓN DEL SECTOR SEGUROS

|

|

|

- Pilar Ponce Rojas

- hace 8 años

- Vistas:

Transcripción

1 PRESENTACIÓN DEL SECTOR SEGUROS SUAM Sociedad Uruguaya de Actuarios Matemáticos 9 de Noviembre 2012 Ing. Marcelo De Polsi - Lic. Paula Bouza Montevideo - Uruguay

2 HISTORIA DEL SEGURO EN URUGUAY El 27 de diciembre de 1911 se aprobó la ley 3.935, que determinó la creación del Banco de Seguros del Estado. Se prohibió la instalación de nuevas compañías de seguros que no estuvieran operando. A las compañías que estaban instaladas se les redujo el campo en el cual podían operar a algunos productos que ya vendían.

3 HISTORIA DEL SEGURO EN URUGUAY MONOPOLIO OLIGOPOLIO Si bien normalmente se habló de la existencia de un monopolio en el mercado de seguros uruguayo, en la práctica se dio un oligopolio caracterizado por la existencia de barreras a la entrada y una fuerte intervención estatal, a través del BSE como líder del mercado con una importante participación del total de primas del mercado.

4 HISTORIA DEL SEGURO EN URUGUAY El 23 de octubre de 1993 la ley , desmonopolizó el sector asegurador. De esta forma se derogó el monopolio ejercido hasta ese momento por el Banco de Seguros del Estado (BSE) en la actividad aseguradora. Excepciones Los seguros de accidentes de trabajo y enfermedades profesionales (vigente) los seguros que celebren las empresas estatales y los seguros de fianza (derogado 2001)

en la actividad aseguradora.")

5

6 MERCADO DE SEGUROS al 31/12/2011 EMPRESA SEGUROS PATRIMONIALES SEGUROS DE VIDA VIDA PREVISIONAL ALICO COMPAÑÍA DE SEGUROS DE VIDA S.A. X X BANCO DE SEGUROS DEL ESTADO X X X BERKLEY INTERNATIONAL SEGUROS S.A. (URUGUAY) X CHARTIS SEGUROS URUGUAY S.A. X COMPAÑÍA COOPERATIVA DE SEGUROS SURCO X X Evolución X mercado de seguros COMPAÑÍA DE SEGUROS ALIANCA DA BAHIA URUGUAY S.A. X CUTCSA SEGUROS S.A. X FAR CÍA DE SEGUROS S.A. X L UNION DE PARIS COMPAÑÍA URUGUAYA DE SEGUROS S.A. X X MAPFRE LA URUGUAYA S.A. X X MAPFRE URUGUAY COMPAÑÍA DE SEGUROS S.A. X METROPOLITAN LIFE SEGUROS DE VIDA S.A. X X PORTO SEGURO - SEGUROS DEL URUGUAY S.A. X 1, ROYAL & SUNALLIANCE SEGUROS (URUGUAY) S.A. X X SANCOR SEGUROS S.A. X X SANTANDER SEGUROS S.A. X X TOTAL u$s 886 millones Mercado Total Mercado en Competencia TOTAL OPERADORES POR RAMAS

S.A. X X SANCOR SEGUROS S.A. X X SANTANDER SEGUROS S.A. X X 600 500 400 300 200 100 0 TOTAL u$s 886 millones 1995 1996 1997 1998 1999 2000")

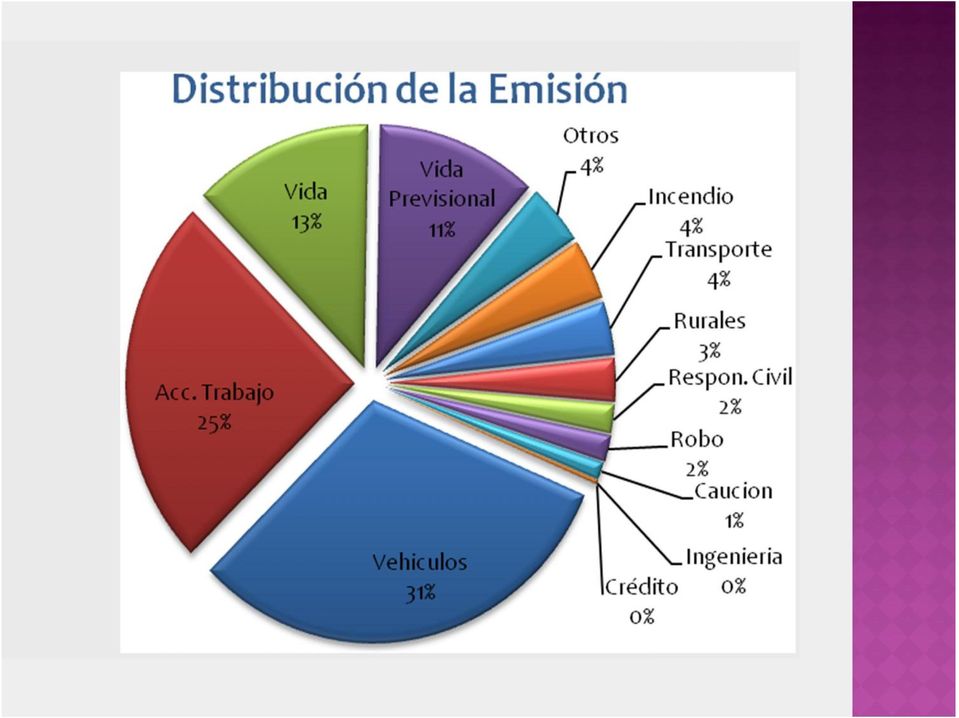

7

8 Al 31/12/2011

9 RAMOS DE SEGUROS Grupo I: SEGUROS GENERALES Se aseguran los riesgos de pérdida o daño en las cosas o el patrimonio. Se distinguirán las siguientes Ramas: Incendio Vehículos Automotores y remolcados Robo y riesgos similares Responsabilidad Civil Caución Transporte Otros (Agro, etc)

10 RAMOS DE SEGUROS Grupo II: SEGUROS DE VIDA Seguros de Vida No Previsionales Seguros de Vida Previsionales

11 PRODUCTOS DE VIDA NO PREVISIONAL EN EL MERCADO URUGUAYO SEGUROS DE VIDA individual: DOTALES MIXTOS DOTALES PUROS VIDA ENTERA TEMPORARIOS VIDA UNIVERSAL (productos de vida y ahorro) RENTAS DE VIDA : TEMPORARIAS VITALICIAS VITALICIAS GARANTIZADAS VITALICIAS A DOS CABEZAS SEGUROS DE VIDA agrupamiento: Protección al crédito Protección familiar

12 ROL DEL ACTUARIO EN LA CÍA DE SEGUROS El artículo 135 del reglamento interno del BSE establece: El Actuario es el asesor del Banco en materia técnica de seguros. - Función Principal de los actuarios: Análisis y Valoración del Riesgo - Riesgo: El riesgo es la posibilidad de producción de determinada eventualidad económicamente desfavorable y, por ende, capaz de originar un daño indemnizable.

13 Condiciones para poder transferir un riesgo a una cía de seguros: 1. Ser futuros, posible e inciertos (en su ocurrencia o en su temporalidad). 2. Deben amenazar a un gran número de casos, de forma tal que el asegurador pueda homogenizarlos y dotar de equilibrio al sistema, pero el siniestro debe afectar a una pequeña porción de los casos de forma de ser económicamente sustentable 3. Debe ser valuable la posibilidad de siniestros en base a experiencia estadística 4. Medible en términos económicos 5. Lícito

14 Análisis del Riesgo El Análisis del riesgo supone : Apoyo en la confección de las Condiciones Generales y Particulares de las Pólizas. Apoyo en la celebración y revisión de Contratos de Reaseguro. Apoyo en la determinación de reglas para la Suscripción masiva de riesgos estándar. Apoyo para la Suscripción de casos no estándar.

15 Valoración del Riesgo La Valoración del riesgo se concreta en: Cálculo de las Tarifas para los productos de venta masiva. Colaboración en la cotización de riesgos no estándar. Determinación de las retenciones en negocios reasegurados. Cálculo de Reservas

16 Tareas principales del ACTUARIO en la compañía de seguros. Determinación tarifas - primas Reservas Técnicas Análisis y estudios de Reaseguro Suscripción Nuevos Productos Seguimiento de resultados-análisis de siniestralidad Cálculos financieros Asesoría

17 DETERMINACIÓN DE PRIMAS TARIFICACIÓN A PRIORI EN SEGUROS DE VIDA: Matemática ACTUARIAL tradicional + definición de tabla de mortalidad y tasa de interés técnico. EN SEGUROS DE RAMOS GENERALES Estadísticas de eventos, por ejemplo datos de granizo de DNM (dirección nacional de meteorología), accidentes automovilísticos de Intendencia, etc. Sugerencias y apoyo de Reaseguradores

, accidentes automovilísticos de Intendencia, etc.")

18 TARIFICACIÓN A POSTERIORI: ANÁLISIS DE SINIESTRALIDAD EN SEGUROS DE VIDA Ajuste de tablas de mortalidad según experiencia Estudios de tasas técnicas garantizadas. EN SEGUROS DE RAMOS GENERALES: Primas puras empíricas, que surgen de los ratios de siniestralidad. Ajustar tarifas a las carteras efectivamente constituídas Estudiar franquicias y deducibles, mejorando tarifas y creando nuevos productos. Eliminar o limitar riesgos no rentables

19 RESERVAS TÉCNICAS Un aspecto fundamental para las compañías de seguros es lograr cumplir con las obligaciones que han contraído con los asegurados. Deben hacer frente a las reclamaciones futuras que hagan los asegurados, para lo cual las aseguradoras deben contar con los recursos financieros suficientes. El principal recurso con que cuenta una aseguradora para tales efectos son las reservas técnicas. Las reservas técnicas constituyen las previsiones que toda entidad aseguradora debe realizar para hacer frente a las obligaciones asumidas con los asegurados.

20 CLASIFICACIÓN PRIMERA GRAN DIVISIÓN RESERVAS SEGUROS DE CORTO PLAZO SEGUROS DE LARGO PLAZO

21 CLASIFICACIÓN SEGÚN NORMATIVA RESERVAS TÉCNICAS Reservas de Riesgo en Curso Reservas Matemáticas Reservas para Siniestros Pendientes

22 CLASIFICACIÓN SEGÚN NORMATIVA libro I título IV Reservas de riesgo en curso :las previsiones para hacer frente a los posibles siniestros que puedan ocurrir durante la vigencia de la póliza, para seguros que no generan reservas matemáticas. Reservas matemáticas: las previsiones para hacer frente a los posibles siniestros de seguros de vida de largo plazo, o sea con vigencia superior a un año, que puedan ocurrir durante la vigencia de la póliza. Reservas para siniestros pendientes: las previsiones para atender siniestros ocurridos, denunciados o no, que están aún pendientes de pago y cuyo monto definitivo no se conoce.

23 RESERVAS MATEMÁTICAS La reserva matemática se define como: el valor presente actuarial de las obligaciones futuras de la Cía. MENOS el valor presente actuarial de las obligaciones futuras del asegurado Dichos valores presentes dependerán de: tasa de interés técnica tabla de mortalidad

24 RESERVAS MATEMÁTICAS Los productos que generan RM son: Planes de vida tradicionales. Seguros de vida con prima única. Cuentas de Ahorro y Retiro. Seguros de protección al crédito de prima única. Rentas de Vida Jubilaciones y pensiones previsionales

25 ANÁLISIS DE REASEGURO La incorporación de REASEGURO cambia los resultados de rentabilidad y el riesgo de un determinado ramo. Las decisiones de Reaseguro impactan directamente en la distribución de las perdidas del negocio retenido. El Actuario deberá recomendar los Reaseguros adecuados para cada uno de los productos de modo de mitigar el riesgo y optimizar los resultados ecónomicos para la compañía. No comprar protección de reaseguro pueden determinar en algunos ramos un alto riesgo para la compañía y excesiva protección de reaseguro puede resultar muy costo para la compañía

26 SUSCRIPCIÓN Fijación de pautas de suscripción de riesgos estándares Suscripción de riesgos especiales NUEVOS PRODUCTOS Colaborar en el diseño de nuevos productos de acuerdo a las necesidades del mercado y los nuevos riesgos emergentes: Estableciendo los riesgos asegurable y las exclusiones respectivas. Tarificando Fijando pautas de suscripción Estableciendo posibles programas de reaseguro Colaborando en la creación de las condiciones de las pólizas

27 SEGUIMIENTO DE RESULTADOS y análisis de siniestralidad Colaborar en el seguimiento de los resultados generales de la compañía y de los diversos riesgos Estudio de resultado técnico por rama y producto. Estudios de márgen de contribución Seguimiento de productos. Seguimiento de las siniestralidades

28 CALCULOS FINANCIEROS Y ACTUARIALES Valuación de diversos parámetros de la evolución de la compañía Valoración de cálculos especiales mediante técnicas financieras y actuariales ASESORÍA En una compañía de seguros los actuarios cumplen un rol esencial en la asesoría a los niveles Directrices en todo lo que hace a la aplicación de la técnica aseguradora en las diversas situaciones que puede requerir la compañía.

29 REGULACIÓN DE SEGUROS Las compañías de seguros que operan en Uruguay están reguladas por el Banco Central del Uruguay a través de la Superintendecia de Servicios Financieros Uno de los propósitos fundamentales del BCU es velar por la estabilidad, solvencia y funcionamiento adecuado de las instituciones del sistema financiero. Para ello la Superintendencia de Servicios Financieros tiene a su cargo la supervisión y regulación del sistema financiero, así como la responsabilidad de divulgar información financiera de las entidades controladas.

30 Gracias por su atención,

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.4 Comprar un seguro

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

Superintendencia de Seguros y Reaseguros

Superintendencia de Seguros y Reaseguros Montevideo, 15 de junio de 2000 C O M U N I C A C I Ó N Nº 00/23 Ref.: Información Técnica y Financiera del Mercado Asegurador correspondiente al Año 1998 Se pone

Superintendencia de Seguros y Reaseguros Montevideo, 15 de junio de 2000 C O M U N I C A C I Ó N Nº 00/23 Ref.: Información Técnica y Financiera del Mercado Asegurador correspondiente al Año 1998 Se pone

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

MERCADO DE SEGUROS APUNTES SOBRE URUGUAY Y LA REGIÓN

MERCADO DE SEGUROS APUNTES SOBRE URUGUAY Y LA REGIÓN COMISIÓN TÉCNICA ASESORA Montevideo, septiembre de 2013 La situación del mercado de seguros en Uruguay Junio 2013 En el primer semestre del 2013, el

MERCADO DE SEGUROS APUNTES SOBRE URUGUAY Y LA REGIÓN COMISIÓN TÉCNICA ASESORA Montevideo, septiembre de 2013 La situación del mercado de seguros en Uruguay Junio 2013 En el primer semestre del 2013, el

INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO

Av. Benavides 1555, Of. 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO Información financiera al 31 de diciembre del 2012 Antecedentes El sistema de seguros peruano

Av. Benavides 1555, Of. 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA DE SEGUROS PERUANO Información financiera al 31 de diciembre del 2012 Antecedentes El sistema de seguros peruano

Preguntas frecuentes (SBS)

") Cuál es el contenido de una póliza? Nombre y domicilio del asegurador. Nombres y domicilios del solicitante, asegurado y beneficiario. Calidad en que actúa el solicitante del seguro. Identificación precisa

Cuál es el contenido de una póliza? Nombre y domicilio del asegurador. Nombres y domicilios del solicitante, asegurado y beneficiario. Calidad en que actúa el solicitante del seguro. Identificación precisa

INFORME SECTORIAL EL SALVADOR: SECTOR ASEGURADOR

INFORME SECTORIAL EL SALVADOR: SECTOR ASEGURADOR Información a diciembre de 2013 Yenci Mireya Sarceño Jiménez (503) 2266 9472 ysarceno@ratingspcr.com Sistema Asegurador de El Salvador El mercado de seguros

INFORME SECTORIAL EL SALVADOR: SECTOR ASEGURADOR Información a diciembre de 2013 Yenci Mireya Sarceño Jiménez (503) 2266 9472 ysarceno@ratingspcr.com Sistema Asegurador de El Salvador El mercado de seguros

EXPOSICIÓN DE MOTIVOS

DE LOS SENADORES JOSÉ EDUARDO CALZADA ROVIROSA, MARÍA DE LOS ÁNGELES MORENO URIEGAS Y CARLOS LOZANO DE LA TORRE, DEL GRUPO PARLAMENTARIO DEL PARTIDO REVOLUCIONARIO INSTITUCIONAL, LA QUE CONTIENE PROYECTO

DE LOS SENADORES JOSÉ EDUARDO CALZADA ROVIROSA, MARÍA DE LOS ÁNGELES MORENO URIEGAS Y CARLOS LOZANO DE LA TORRE, DEL GRUPO PARLAMENTARIO DEL PARTIDO REVOLUCIONARIO INSTITUCIONAL, LA QUE CONTIENE PROYECTO

NORMAS SOBRE CONSTITUCION Y CALCULO DE RESERVAS

NORMAS SOBRE CONSTITUCION Y CALCULO DE RESERVAS Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-I-97 del 8 de enero de 1997 Modificada en Resolución CD-SIB-188-1-NOV23-2001, del 23 de noviembre de 2001

NORMAS SOBRE CONSTITUCION Y CALCULO DE RESERVAS Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-I-97 del 8 de enero de 1997 Modificada en Resolución CD-SIB-188-1-NOV23-2001, del 23 de noviembre de 2001

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

GLOSARIO DE TÉRMINOS TÉCNICOS BÁSICOS PRELIMINARES SOBRE SEGUROS PARA EL ÁMBITO DEL MERCOSUR

MERCOSUR/GMC/RES. Nº 83/99 GLOSARIO DE TÉRMINOS TÉCNICOS BÁSICOS PRELIMINARES SOBRE SEGUROS PARA EL ÁMBITO DEL MERCOSUR VISTO: El Tratado de Asunción, el Protocolo de Ouro Preto y la Recomendación Nº 5/99

MERCOSUR/GMC/RES. Nº 83/99 GLOSARIO DE TÉRMINOS TÉCNICOS BÁSICOS PRELIMINARES SOBRE SEGUROS PARA EL ÁMBITO DEL MERCOSUR VISTO: El Tratado de Asunción, el Protocolo de Ouro Preto y la Recomendación Nº 5/99

Requerimientos de Capital y Estándares de Solvencia para el Mercado Asegurador Mexicano

Requerimientos de Capital y Estándares de Solvencia para el Mercado Asegurador Mexicano Dirección General de Desarrollo e Investigación* Diciembre, 1994 Serie Documentos de Trabajo Documento de Trabajo

Requerimientos de Capital y Estándares de Solvencia para el Mercado Asegurador Mexicano Dirección General de Desarrollo e Investigación* Diciembre, 1994 Serie Documentos de Trabajo Documento de Trabajo

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

CAPÍTULO I INTRODUCCIÓN AL REASEGURO DE INCENDIO DE CASA-HABITACIÓN EN MÉXICO

CAPÍTULO I INTRODUCCIÓN AL REASEGURO DE INCENDIO DE CASA-HABITACIÓN EN MÉXICO En este capítulo se presentará y definirá el tema de esta tesis, sus objetivos generales y específicos, la justificación del

CAPÍTULO I INTRODUCCIÓN AL REASEGURO DE INCENDIO DE CASA-HABITACIÓN EN MÉXICO En este capítulo se presentará y definirá el tema de esta tesis, sus objetivos generales y específicos, la justificación del

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.3 Los principios del seguro

QUÉ ES EL SEGURO? 11.3 Los principios del seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que

QUÉ ES EL SEGURO? 11.3 Los principios del seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que

LIBRO II.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA DE SEGUROS PRIVADOS

LIBRO II.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA DE SEGUROS PRIVADOS TÍTULO IX.- DE LA TRANSPARENCIA DE LA INFORMACIÓN (incluido con resolución No. JB-2012-2209 de 12 de junio del 2012) CAPÍTULO

LIBRO II.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA DE SEGUROS PRIVADOS TÍTULO IX.- DE LA TRANSPARENCIA DE LA INFORMACIÓN (incluido con resolución No. JB-2012-2209 de 12 de junio del 2012) CAPÍTULO

Silvia Canales Coto Intendente de Seguros. SGS-DES-O-1033-2015 26 de junio de 2015. Señor (a) Gerente General Entidad Aseguradora

Gerente General Entidad Aseguradora") Silvia Canales Coto Intendente de Seguros 26 de junio de 2015 Señor (a) Gerente General Entidad Aseguradora Estimado (a) señor (a): Según se comunicó en oficio SGS-DES-O-0830-2015 del 22 de mayo de 2015,

Silvia Canales Coto Intendente de Seguros 26 de junio de 2015 Señor (a) Gerente General Entidad Aseguradora Estimado (a) señor (a): Según se comunicó en oficio SGS-DES-O-0830-2015 del 22 de mayo de 2015,

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Nota 25.2.8 - Otras Reservas

Nota 25.2.8 - Otras Reservas TEST ADECUACION DE PASIVOS Para dar cumplimiento a la norma de carácter General N 306 de la S.V.S., la Compañía efectuará un Test de Adecuación de Pasivos (TAP) para los seguros

Nota 25.2.8 - Otras Reservas TEST ADECUACION DE PASIVOS Para dar cumplimiento a la norma de carácter General N 306 de la S.V.S., la Compañía efectuará un Test de Adecuación de Pasivos (TAP) para los seguros

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros FUNDACIÓN MAPFRE 2015 Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad,

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros FUNDACIÓN MAPFRE 2015 Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad,

EL MANEJO DE LAS COMPAÑIAS DE COYUNTURA NACIONAL

EL MANEJO DE LAS COMPAÑIAS DE SEGUROS EN LA ACTUAL COYUNTURA NACIONAL Empresas de Seguros Compañías de Seguros Empresas de Medicinas Pre pagadas Cooperativas de seguros Administradoras de riesgos COMPAÑIAS

EL MANEJO DE LAS COMPAÑIAS DE SEGUROS EN LA ACTUAL COYUNTURA NACIONAL Empresas de Seguros Compañías de Seguros Empresas de Medicinas Pre pagadas Cooperativas de seguros Administradoras de riesgos COMPAÑIAS

Reclamos Respecto de Compañías Aseguradoras

RECLAMOS SOBRE MATERIAS DE SEGUROS RECIBIDOS EN LA SUPERINTENDENCIA DE VALORES Y SEGUROS SEGUNDO SEMESTRE 2007 Participación por Grupo de los reclamos recibidos en la Superintendencia Segundo Semestre

RECLAMOS SOBRE MATERIAS DE SEGUROS RECIBIDOS EN LA SUPERINTENDENCIA DE VALORES Y SEGUROS SEGUNDO SEMESTRE 2007 Participación por Grupo de los reclamos recibidos en la Superintendencia Segundo Semestre

Programación del módulo Productos y Servicios Financieros y de Seguros Básicos.

Curso 2008-2009 Programación del módulo Productos y Servicios Financieros y de Seguros Básicos. Índice Capacidades 2 Contenidos 2 Conceptos 2 Procedimientos 4 Criterios de evaluación 6 1 Capacidades terminales

Curso 2008-2009 Programación del módulo Productos y Servicios Financieros y de Seguros Básicos. Índice Capacidades 2 Contenidos 2 Conceptos 2 Procedimientos 4 Criterios de evaluación 6 1 Capacidades terminales

NOTAS A LOS ESTADOS CONTABLES NOTA 1 - NATURALEZA JURIDICA Y CONTEXTO OPERACIONAL

Empresa: CUTCSA SEGUROS S.A. INFORMACIÓN AL: 31/12/2015 NOTAS A LOS ESTADOS CONTABLES NOTA 1 - NATURALEZA JURIDICA Y CONTEXTO OPERACIONAL CUTCSA Seguros S.A. ( la Compañía ) es una sociedad anónima uruguaya

Empresa: CUTCSA SEGUROS S.A. INFORMACIÓN AL: 31/12/2015 NOTAS A LOS ESTADOS CONTABLES NOTA 1 - NATURALEZA JURIDICA Y CONTEXTO OPERACIONAL CUTCSA Seguros S.A. ( la Compañía ) es una sociedad anónima uruguaya

Cruz Blanca Compañía de Seguros de Vida S.A.

Razón reseña: Cambio de clasificación A n a l i s t a s Gonzalo Neculmán G. Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea

Razón reseña: Cambio de clasificación A n a l i s t a s Gonzalo Neculmán G. Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea

aseguradores aseguradores

Esta Empresa está especializada en atender las necesidades de todo tipo de empresas ( constructores, promotoras inmobiliarias, Empresas de montaje e ingenierías etc ) Contamos con amplia experiencia en

Esta Empresa está especializada en atender las necesidades de todo tipo de empresas ( constructores, promotoras inmobiliarias, Empresas de montaje e ingenierías etc ) Contamos con amplia experiencia en

SVS DA A CONOCER INFORME DE RECLAMOS DEL MERCADO ASEGURADOR DEL AÑO 2011

SVS DA A CONOCER INFORME DE RECLAMOS DEL MERCADO ASEGURADOR DEL AÑO 2011 7 de septiembre de 2012. La Superintendencia de Valores y Seguros (SVS) dio a conocer hoy el Informe de Reclamos del Mercado Asegurador

SVS DA A CONOCER INFORME DE RECLAMOS DEL MERCADO ASEGURADOR DEL AÑO 2011 7 de septiembre de 2012. La Superintendencia de Valores y Seguros (SVS) dio a conocer hoy el Informe de Reclamos del Mercado Asegurador

CAPITULO I GENERALIDADES

CAPITULO I GENERALIDADES Introducción Con el fin de desarrollar el Sistema de Atención al Consumidor Financiero SAC, es necesario organizar y desarrollar los procesos de capacitación a funcionarios y de

CAPITULO I GENERALIDADES Introducción Con el fin de desarrollar el Sistema de Atención al Consumidor Financiero SAC, es necesario organizar y desarrollar los procesos de capacitación a funcionarios y de

Los distintos ramos de seguros se clasifican en las siguientes agrupaciones: Los ramos considerados en cada agrupación son los siguientes:

ESTADISTICAS TECNICAS En esta sección se publican cuadros estadísticos que contienen información de cada una de las compañías que operan en el mercado y que permiten analizar éste en relación a la operación

ESTADISTICAS TECNICAS En esta sección se publican cuadros estadísticos que contienen información de cada una de las compañías que operan en el mercado y que permiten analizar éste en relación a la operación

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 03

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 03 CÁLCULO ACTUARIAL DE LA PRIMA DE TARIFA PARA LOS SEGUROS DE LARGO PLAZO Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación Mexicana de

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 03 CÁLCULO ACTUARIAL DE LA PRIMA DE TARIFA PARA LOS SEGUROS DE LARGO PLAZO Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación Mexicana de

Informe Sectorial. Superintendencia de Bancos Guatemala / Elaboración: PCR

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en

BROCHURE 2014 Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en forma eficiente. MISIÓN / VISIÓN / VALORES

BROCHURE 2014 Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en forma eficiente. MISIÓN / VISIÓN / VALORES

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA. El comportamiento humano está expuesto a muchos riesgos, a pesar de que es

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema El comportamiento humano está expuesto a muchos riesgos, a pesar de que es imposible para el individuo la predicción o prevención completa

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema El comportamiento humano está expuesto a muchos riesgos, a pesar de que es imposible para el individuo la predicción o prevención completa

Evolving Insurance Regulation 2012 kpmg.com.ar

FINANCIAL SERVICES Evolving Insurance Regulation 2012 kpmg.com.ar En un año de desaceleración económica en la República Argentina y de cambios en la normativa del sector, el mercado asegurador se expandió

FINANCIAL SERVICES Evolving Insurance Regulation 2012 kpmg.com.ar En un año de desaceleración económica en la República Argentina y de cambios en la normativa del sector, el mercado asegurador se expandió

Nota 25.2.8 - Otras Reservas

Nota 25.2.8 - Otras Reservas TEST ADECUACION DE PASIVOS Para dar cumplimiento a la norma de carácter General N 306 de la S.V.S., la Compañía efectuará un Test de Adecuación de Pasivos (TAP para los seguros

Nota 25.2.8 - Otras Reservas TEST ADECUACION DE PASIVOS Para dar cumplimiento a la norma de carácter General N 306 de la S.V.S., la Compañía efectuará un Test de Adecuación de Pasivos (TAP para los seguros

Presentación Aviva. Primer semestre 2015

Presentación Aviva Primer semestre 2015 1.El Grupo Aviva 2.Aviva en España 3.Aviva Vida y Pensiones 2 El Grupo Aviva 3 Quiénes somos? Somos el mayor grupo asegurador en Reino Unido con importantes negocios

Presentación Aviva Primer semestre 2015 1.El Grupo Aviva 2.Aviva en España 3.Aviva Vida y Pensiones 2 El Grupo Aviva 3 Quiénes somos? Somos el mayor grupo asegurador en Reino Unido con importantes negocios

SLM es una empresa de gestión patrimonial y análisis financiero cuyo principal objetivo es velar única y exclusivamente por el interés del cliente.

Quiénes somos? EMPRESA SLM es una empresa de gestión patrimonial y análisis financiero cuyo principal objetivo es velar única y exclusivamente por el interés del cliente. HECHOS DIFERENCIALES Nuestras

Quiénes somos? EMPRESA SLM es una empresa de gestión patrimonial y análisis financiero cuyo principal objetivo es velar única y exclusivamente por el interés del cliente. HECHOS DIFERENCIALES Nuestras

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 01

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 01 CÁLCULO ACTUARIAL DE LA PRIMA DE TARIFA PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 01 CÁLCULO ACTUARIAL DE LA PRIMA DE TARIFA PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación

Cruz Blanca Compañía de Seguros de Vida S.A. Razón reseña: Reseña anual. Septiembre 2014

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

SEGUROS Y PLANES DE PENSIONES. Universidad Rey Juan Carlos 21 de abril de 2005 José Francisco Baena Salamanca

SEGUROS Y PLANES DE PENSIONES Universidad Rey Juan Carlos 21 de abril de 2005 José Francisco Baena Salamanca ESQUEMA SEGUROS: Concepto Estrategias ante el riesgo Ideas o principios básicos Solvencia de

SEGUROS Y PLANES DE PENSIONES Universidad Rey Juan Carlos 21 de abril de 2005 José Francisco Baena Salamanca ESQUEMA SEGUROS: Concepto Estrategias ante el riesgo Ideas o principios básicos Solvencia de

A. ANALISIS DEL MERCADO: 1. Aspectos generales del mercado:

A través del presente documento nos permitimos documentar el ANALISIS DEL SECTOR ECONOMICO Y DE LOS OFERENTES, de conformidad con lo establecido en el artículo 2.2.1.1.1.6.1 del Decreto Reglamentario 1082

A través del presente documento nos permitimos documentar el ANALISIS DEL SECTOR ECONOMICO Y DE LOS OFERENTES, de conformidad con lo establecido en el artículo 2.2.1.1.1.6.1 del Decreto Reglamentario 1082

EL SEGURO AGENDA. El Seguro. Clases de Seguro. Normativa. Antiselección. Necesidades que los Seguros Satisfacen. El Riesgo. Administración del Riesgo

EL SEGURO AGENDA El Seguro Clases de Seguro Normativa Antiselección Necesidades que los Seguros Satisfacen El Riesgo Administración del Riesgo Características de los Riesgos Asegurables Evaluación del

EL SEGURO AGENDA El Seguro Clases de Seguro Normativa Antiselección Necesidades que los Seguros Satisfacen El Riesgo Administración del Riesgo Características de los Riesgos Asegurables Evaluación del

C I R C U L A R N 70

Montevideo, 18 de febrero de 2003 C I R C U L A R N 70 Ref: Sustitución del Índice de Ajuste en la Recopilación de Normas de Seguros y Reaseguros Utilización del IPC Se pone en conocimiento del mercado

Montevideo, 18 de febrero de 2003 C I R C U L A R N 70 Ref: Sustitución del Índice de Ajuste en la Recopilación de Normas de Seguros y Reaseguros Utilización del IPC Se pone en conocimiento del mercado

NO. 04. Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación Mexicana de Actuarios, A.C.

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 04 VALUACIÓN ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO DE LOS SEGUROS DE LARGO PLAZO Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 04 VALUACIÓN ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO DE LOS SEGUROS DE LARGO PLAZO Desarrollado por el Comité de Estándares de Práctica Actuarial de la Asociación

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

ENRIQUE J. LÓPEZ PEÑA

EVOLUCION PENETRACION DE MERCADO 2000 2004 2.50% 2.00% 1.50% 1.00% 1.07% 1.19% 2.06% 1.64% 2.17% 2.22% 1.30% 1.57% 2.04% 1.80% 0.50% 0.00% GUATEMALA EL SALVADOR HONDURAS NICARAGUA COSTA RICA ESTRUCTURA

EVOLUCION PENETRACION DE MERCADO 2000 2004 2.50% 2.00% 1.50% 1.00% 1.07% 1.19% 2.06% 1.64% 2.17% 2.22% 1.30% 1.57% 2.04% 1.80% 0.50% 0.00% GUATEMALA EL SALVADOR HONDURAS NICARAGUA COSTA RICA ESTRUCTURA

Definición El SCN08: Las sociedades de seguros son empresas constituidas sociedad, mutualidades

CURSO SISTEMA DE CUENTAS NACIONALES Tratamiento t de industrias i particulares Sociedades de seguros Managua, Nicaragua. Del 12 al 23 de marzo de 2012 1 Definición El SCN08: Las sociedades de seguros son

CURSO SISTEMA DE CUENTAS NACIONALES Tratamiento t de industrias i particulares Sociedades de seguros Managua, Nicaragua. Del 12 al 23 de marzo de 2012 1 Definición El SCN08: Las sociedades de seguros son

PORTO SEGURO SEGUROS DEL URUGUAY S.A. NOTAS A LOS ESTADOS CONTABLES 31 de marzo de 2015

PORTO SEGURO SEGUROS DEL URUGUAY S.A. NOTAS A LOS ESTADOS CONTABLES 31 de marzo de 2015 NOTA 1 INFORMACION BASICA SOBRE LA EMPRESA Porto Seguro Seguros del Uruguay S.A. es una sociedad anónima cerrada

PORTO SEGURO SEGUROS DEL URUGUAY S.A. NOTAS A LOS ESTADOS CONTABLES 31 de marzo de 2015 NOTA 1 INFORMACION BASICA SOBRE LA EMPRESA Porto Seguro Seguros del Uruguay S.A. es una sociedad anónima cerrada

FUNDACIÓN MAPFRE 2015 PENSIONES. Previsión Social Pública 1o Seguridad Social

PENSIONES Previsión Social Pública 1o Seguridad Social Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

PENSIONES Previsión Social Pública 1o Seguridad Social Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

División Estudios Legislativos Cámara de Senadores República Oriental del Uruguay

División Estudios Legislativos Cámara de Senadores República Oriental del Uruguay Ley Nº 16.426 DESMONOPOLIZACIÓN DE LOS SEGUROS (Actualizada marzo 2014) Artículo 1º.- Declárase libre la elección de las

División Estudios Legislativos Cámara de Senadores República Oriental del Uruguay Ley Nº 16.426 DESMONOPOLIZACIÓN DE LOS SEGUROS (Actualizada marzo 2014) Artículo 1º.- Declárase libre la elección de las

Foro de Seguridad Social

Foro de Seguridad Social E L C A S O U R U G U A Y O María Dolores Benavente Esquema de la presentación 1. Por qué cambiar el sistema de Reparto por uno Mixto? 2. Actores 3. Normativa. 4. Funcionamiento.

Foro de Seguridad Social E L C A S O U R U G U A Y O María Dolores Benavente Esquema de la presentación 1. Por qué cambiar el sistema de Reparto por uno Mixto? 2. Actores 3. Normativa. 4. Funcionamiento.

SUPERINTENDENCIA DEL SISTEMA FINANCIERO SAN SALVADOR, EL SALVADOR, C.A. TELEFONO (503) 281-2444 Email: informa @ ssf.gob.sv Web: http://www.ssf.gob.

281-2444 Email: informa @ ssf.gob.sv Web: http://www.ssf.gob.") TELEFONO (503) 281-2444 Email: informa @ ssf.gob.sv Web: http://www.ssf.gob.sv NPS3-01 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base al literal c), del artículo 10 de su

TELEFONO (503) 281-2444 Email: informa @ ssf.gob.sv Web: http://www.ssf.gob.sv NPS3-01 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base al literal c), del artículo 10 de su

2º Congreso Protección al Consumidor y Educación Financiera PROTECCIÓN AL CONSUMIDOR FINANCIERO: REGULACIÓN Y AUTO-REGULACIÓN?

2º Congreso Protección al Consumidor y Educación Financiera PROTECCIÓN AL CONSUMIDOR FINANCIERO: REGULACIÓN Y AUTO-REGULACIÓN? Esperanza Medrano Directora Asesoría Jurídica El sector asegurador español

2º Congreso Protección al Consumidor y Educación Financiera PROTECCIÓN AL CONSUMIDOR FINANCIERO: REGULACIÓN Y AUTO-REGULACIÓN? Esperanza Medrano Directora Asesoría Jurídica El sector asegurador español

Catálogo de Cursos 2015

Catálogo de Cursos 2015 INDICE Página MODALIDADES DE IMPARTICIÓN 3 ÍNDICE GENERAL DE Programa de Cursos de Formación inicial 4 Programa Experto 5 Programa Cursos de Formación Continua 6 Marketing, Ventas

Catálogo de Cursos 2015 INDICE Página MODALIDADES DE IMPARTICIÓN 3 ÍNDICE GENERAL DE Programa de Cursos de Formación inicial 4 Programa Experto 5 Programa Cursos de Formación Continua 6 Marketing, Ventas

SEGUROS: ADMINISTRAMOS SUS RIESGOS

SEGUROS: ADMINISTRAMOS SUS RIESGOS LBO S.A en el marco de distintos convenios de complementación empresaria, viene trabajando para elaborar junto a sus Clientes estrategias para administrar sus riesgos

SEGUROS: ADMINISTRAMOS SUS RIESGOS LBO S.A en el marco de distintos convenios de complementación empresaria, viene trabajando para elaborar junto a sus Clientes estrategias para administrar sus riesgos

V SEMINARIO INTERNACIONAL DE

V SEMINARIO INTERNACIONAL DE JUSTICIA Y SEGUROS Instituto para el Desarrollo de la Justicia, el Seguro y la Economía de la República Argentina" Solvencia II en el Mercado Asegurador Argentino Madrid 2012

V SEMINARIO INTERNACIONAL DE JUSTICIA Y SEGUROS Instituto para el Desarrollo de la Justicia, el Seguro y la Economía de la República Argentina" Solvencia II en el Mercado Asegurador Argentino Madrid 2012

MODALIDADES DE FINANCIAMIENTO DEL PRESUPUESTO DE LAS ENTIDADES REGULADORAS Y SUPERVISORAS DE LAS EMPRESAS DE SEGUROS.

Consulta nº 2/2014, enviada por la Asociación Peruana de Empresas de Seguros (APESEG) MODALIDADES DE FINANCIAMIENTO DEL PRESUPUESTO DE LAS ENTIDADES REGULADORAS Y SUPERVISORAS DE LAS EMPRESAS DE SEGUROS.

Consulta nº 2/2014, enviada por la Asociación Peruana de Empresas de Seguros (APESEG) MODALIDADES DE FINANCIAMIENTO DEL PRESUPUESTO DE LAS ENTIDADES REGULADORAS Y SUPERVISORAS DE LAS EMPRESAS DE SEGUROS.

CAPITULO V CONCLUSIONES Y ECOMENDACIONES

CAPITULO V CONCLUSIONES Y ECOMENDACIONES CONCLUSIONES El Derecho mexicano, ha creado medios legales para conservar la naturaleza del seguro de vida intacta con el objetivo de proteger a los usuarios de

CAPITULO V CONCLUSIONES Y ECOMENDACIONES CONCLUSIONES El Derecho mexicano, ha creado medios legales para conservar la naturaleza del seguro de vida intacta con el objetivo de proteger a los usuarios de

REGLAMENTO DEL REGIMEN ESPECIAL DE SEGUROS DE COMERCIALIZACIÓN MASIVA

REGLAMENTO DEL REGIMEN ESPECIAL DE SEGUROS DE COMERCIALIZACIÓN MASIVA Artículo 1.- ( Ámbito de Aplicación) Las disposiciones contenidas en el presente reglamento se aplican a las Entidades Aseguradoras,

REGLAMENTO DEL REGIMEN ESPECIAL DE SEGUROS DE COMERCIALIZACIÓN MASIVA Artículo 1.- ( Ámbito de Aplicación) Las disposiciones contenidas en el presente reglamento se aplican a las Entidades Aseguradoras,

Curriculum Vitae. Desde Abril de 2013 hasta la actualidad Superintendencia de Seguros de la Nación, Gerencia Técnica y Normativa.

Curriculum Vitae Datos personales Apellido: Ricciuti Nombre: Mariela Fecha de Nacimiento: 28/02/1980 Estado civil: Divorciada Nacionalidad: Argentina DNI: 28.174.751 Nº de CUIL: 27-28174751-2 Formación

Curriculum Vitae Datos personales Apellido: Ricciuti Nombre: Mariela Fecha de Nacimiento: 28/02/1980 Estado civil: Divorciada Nacionalidad: Argentina DNI: 28.174.751 Nº de CUIL: 27-28174751-2 Formación

NORMAS PARA EL DEPÓSITO DE PÓLIZAS DE SEGUROS CAPITULO II SOBRE EL DEPOSITO DE PÓLIZAS

San Salvador, El salvador, C.A. Teléfono (503) 2281-2444, Email: informa@ssf.gob.sv, Web: http://www.ssf.gob.sv NPS4-12 El Consejo Directivo de la Superintendencia del Sistema Financiero, para dar cumplimiento

San Salvador, El salvador, C.A. Teléfono (503) 2281-2444, Email: informa@ssf.gob.sv, Web: http://www.ssf.gob.sv NPS4-12 El Consejo Directivo de la Superintendencia del Sistema Financiero, para dar cumplimiento

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

A partir de 61 años 60+ OptiPlan. Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones

A partir de 61 años 60+ OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es

A partir de 61 años 60+ OptiPlan Generación sí. Sí, me gusta invertir. Sí, me gusta vivir tranquilo. Seguros Ahorro Pensiones Rentabilidad y garantía para vivir más tranquilo El objetivo de OptiPlan es

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Seguros Básicos Estandarizados: oportunidad de crecimiento del sector asegurador. Octubre 2010

S e c r e t a r í a d e H a c i e n d a y C r é d i t o P ú b l i c o Seguros Básicos Estandarizados: oportunidad de crecimiento del sector asegurador. Octubre 2010 El mercado de seguros Nuevos canales

S e c r e t a r í a d e H a c i e n d a y C r é d i t o P ú b l i c o Seguros Básicos Estandarizados: oportunidad de crecimiento del sector asegurador. Octubre 2010 El mercado de seguros Nuevos canales

ARTÍCULO 1 Sustituir el punto 35.8.1. del Reglamento General de la Actividad Aseguradora por el siguiente:

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN Resolución 39433/2015 10/09/2015 VISTO Y CONSIDERANDO EL SUPERINTENDENTE DE SEGUROS DE LA NACIÓN RESUELVE: ARTÍCULO 1

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN Resolución 39433/2015 10/09/2015 VISTO Y CONSIDERANDO EL SUPERINTENDENTE DE SEGUROS DE LA NACIÓN RESUELVE: ARTÍCULO 1

107.01M SUCURSALES Y AGENCIAS 107.02M GASTOS PAGADOS POR ANTICIPADO 107.03M DEPOSITOS JUDICIALES

CODIGO 107 GRUPO TRANSITORIO Son derechos pendientes de asignación a operaciones y/o transacciones no perfeccionadas en su concepto. El plazo, sistema de control de operaciones transitorias, están sujetos

CODIGO 107 GRUPO TRANSITORIO Son derechos pendientes de asignación a operaciones y/o transacciones no perfeccionadas en su concepto. El plazo, sistema de control de operaciones transitorias, están sujetos

Situación y perspectivas del mercado de seguros en Uruguay

Situación y perspectivas del mercado de seguros en Uruguay Jorge Ponce Verónica Rodríguez 003-2012 1688-7565 Situación y perspectivas del mercado de seguros en Uruguay Jorge Ponce* y Verónica Rodríguez**

Situación y perspectivas del mercado de seguros en Uruguay Jorge Ponce Verónica Rodríguez 003-2012 1688-7565 Situación y perspectivas del mercado de seguros en Uruguay Jorge Ponce* y Verónica Rodríguez**

Contenido. Quién es ASEMAS. Qué es importante conocer. Productos que ofrece a sus Mutualistas

ASEMAS Seguros para Arquitectos Superiores Contenido Quién es ASEMAS Qué es importante conocer Productos que ofrece a sus Mutualistas Contenido Quién es ASEMAS Qué es importante conocer Productos que ofrece

ASEMAS Seguros para Arquitectos Superiores Contenido Quién es ASEMAS Qué es importante conocer Productos que ofrece a sus Mutualistas Contenido Quién es ASEMAS Qué es importante conocer Productos que ofrece

VI Máster Universitario en Gestión VI Máster Universitario en Gestión Técnica de Seguros y Técnica de Seguros

Instituto de Ciencias del Seguro Programa académico Programa académico VI Máster Universitario en Gestión VI Máster Universitario en Gestión Técnica de Seguros y Técnica de Seguros 2010 2011 La estructura

Instituto de Ciencias del Seguro Programa académico Programa académico VI Máster Universitario en Gestión VI Máster Universitario en Gestión Técnica de Seguros y Técnica de Seguros 2010 2011 La estructura

HOJA-RESUMEN DEL PLIEGO DE CLÁUSULAS ADMINISTRATIVAS PARTICULARES PARA LA CONTRATACIÓN DE SERVICIOS DE SEGUROS PRIVADOS

HOJA-RESUMEN DEL PLIEGO DE CLÁUSULAS ADMINISTRATIVAS PARTICULARES PARA LA CONTRATACIÓN DE SERVICIOS DE SEGUROS PRIVADOS 1.- OBJETO DE LOS SERVICIOS. Constituye el objeto del presente pliego la Contratación

HOJA-RESUMEN DEL PLIEGO DE CLÁUSULAS ADMINISTRATIVAS PARTICULARES PARA LA CONTRATACIÓN DE SERVICIOS DE SEGUROS PRIVADOS 1.- OBJETO DE LOS SERVICIOS. Constituye el objeto del presente pliego la Contratación

FUNDACIÓN MAPFRE 2015 2TIPOS DE SEGUROS. 2.3 Seguros de prestación de servicios

2TIPOS DE SEGUROS 2.3 Seguros de prestación de servicios Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

2TIPOS DE SEGUROS 2.3 Seguros de prestación de servicios Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

El Reaseguro de Exceso de Pérdida por Riesgo No Proporcional. Javier Rodríguez (jarodri@genre.com) Gen Re México

Gen Re México") El Reaseguro de Exceso de Pérdida por Riesgo No Proporcional Javier Rodríguez (jarodri@genre.com) Gen Re México 11 de Noviembre, 2011 Razones para cotizar Negocios NP El reaseguro no-proporcional no está

El Reaseguro de Exceso de Pérdida por Riesgo No Proporcional Javier Rodríguez (jarodri@genre.com) Gen Re México 11 de Noviembre, 2011 Razones para cotizar Negocios NP El reaseguro no-proporcional no está

Conferencia sobre Regulación y Supervisión de Seguros IAIS-ASSAL

Conferencia sobre Regulación y Supervisión de Seguros IAIS-ASSAL Sr. Ernesto Bernales Meave Intendente General de Seguros Superintendencia de Adjunta de Seguros Costa Rica Abril 2015 PBS 20 DIVULGACIÓN

Conferencia sobre Regulación y Supervisión de Seguros IAIS-ASSAL Sr. Ernesto Bernales Meave Intendente General de Seguros Superintendencia de Adjunta de Seguros Costa Rica Abril 2015 PBS 20 DIVULGACIÓN

QUÉ ES EL SEGURO? 1.2 El seguro

1 QUÉ ES EL SEGURO? 1.2 El seguro Seguros para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen en este documento

1 QUÉ ES EL SEGURO? 1.2 El seguro Seguros para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen en este documento

Inversiones de las Compañías de Seguros de Vida en Chile

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Estados Financieros a Septiembre 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Estados Financieros a Septiembre 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación

El Seguro de Vida Grupo

El Seguro de Vida Grupo Reaseguro Expositor: Gabriel Barrera Garcés Account Manager El Seguro de Vida Grupo Reaseguro Contenido La necesidad de reaseguro Reaseguro en cuota-parte puro Reaseguro en excedente

El Seguro de Vida Grupo Reaseguro Expositor: Gabriel Barrera Garcés Account Manager El Seguro de Vida Grupo Reaseguro Contenido La necesidad de reaseguro Reaseguro en cuota-parte puro Reaseguro en excedente

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social. Agosto de 2009

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

Qué le traerá al Mercado la Nueva Ley?

Qué le traerá al Mercado la Nueva Ley? México Abril 2013 El 4 de abril de 2013 fue publicada en el Diario Oficial de la Federación, la Ley de Instituciones de Seguros y de Fianzas (LISF), que sustituye

Qué le traerá al Mercado la Nueva Ley? México Abril 2013 El 4 de abril de 2013 fue publicada en el Diario Oficial de la Federación, la Ley de Instituciones de Seguros y de Fianzas (LISF), que sustituye

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

RESPONSABILIDAD CIVIL

RESPONSABILIDAD CIVIL Introducción Fundamento Durante el desarrollo de cualquier actividad humana se puede causar daño a otra persona. Su reparación es el objeto de las reglas de la responsabilidad civil.

RESPONSABILIDAD CIVIL Introducción Fundamento Durante el desarrollo de cualquier actividad humana se puede causar daño a otra persona. Su reparación es el objeto de las reglas de la responsabilidad civil.

Jubilados y Retirados

Objetivo Generar el marco de referencia para el sector que permita estandarizar criterios para asegurar en un Seguro de Vida a grupos o individuos Jubilados, Retirados y/o Pensionados por Cesantía en Edad

Objetivo Generar el marco de referencia para el sector que permita estandarizar criterios para asegurar en un Seguro de Vida a grupos o individuos Jubilados, Retirados y/o Pensionados por Cesantía en Edad

INFORME DE SOLVENCIA

INFORME DE SOLVENCIA MERCADOS Y GESTION DE VALORES A.V., S.A. 2014 INDICE 1. Introducción 2. Política de Gestión de Riesgos 3. Recursos Propios Computables 4. Exposición al riesgo y cuantificación del

INFORME DE SOLVENCIA MERCADOS Y GESTION DE VALORES A.V., S.A. 2014 INDICE 1. Introducción 2. Política de Gestión de Riesgos 3. Recursos Propios Computables 4. Exposición al riesgo y cuantificación del

COLEGIO NACIONAL DE ACTUARIOS, A.C.

COLEGIO NACIONAL DE ACTUARIOS, A.C. GUIA DE ESTUDIO PARA LA CERTIFICACIÓN DE ACTUARIOS EN EL SEGURO DE RENTAS VITALICIAS OCTUBRE 2006 CONTENIDO I. Aspectos Normativos Generales A) Ley del Seguro Social

COLEGIO NACIONAL DE ACTUARIOS, A.C. GUIA DE ESTUDIO PARA LA CERTIFICACIÓN DE ACTUARIOS EN EL SEGURO DE RENTAS VITALICIAS OCTUBRE 2006 CONTENIDO I. Aspectos Normativos Generales A) Ley del Seguro Social

CÓDIGO DE CONDUCTA PARA LA REALIZACIÓN DE INVERSIONES FINANCIERAS

CÓDIGO DE CONDUCTA PARA LA REALIZACIÓN DE INVERSIONES FINANCIERAS CÓDIGO DE CONDUCTA PARA LAS INVERSIONES FINANCIERAS Exposición de motivos 1. Ámbito económico de aplicación. 2. Selección de inversiones

CÓDIGO DE CONDUCTA PARA LA REALIZACIÓN DE INVERSIONES FINANCIERAS CÓDIGO DE CONDUCTA PARA LAS INVERSIONES FINANCIERAS Exposición de motivos 1. Ámbito económico de aplicación. 2. Selección de inversiones

Buenas tardes. Vamos a estar viendo los números del mercado a marzo del 2015, los números de junio todavía se están elaborando.

DISERTACION LIONEL MOURE Buenas tardes. Vamos a estar viendo los números del mercado a marzo del 2015, los números de junio todavía se están elaborando. Vamos a estar repasando los resultados del mercado

DISERTACION LIONEL MOURE Buenas tardes. Vamos a estar viendo los números del mercado a marzo del 2015, los números de junio todavía se están elaborando. Vamos a estar repasando los resultados del mercado

ASEGURADORA PRINCIPAL, S.A. Guatemala Comité de Clasificación Ordinario: 08 de julio de 2005

Equilibrium S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Carlos Pastor René Arias (503) 2275-4853 c_pastor@equilbrium.com.sv rarias@equilibrium.com.sv ASEGURADORA PRINCIPAL,

Equilibrium S.A. de C.V. Clasificadora de Riesgo. Informe de Clasificación Contacto: Carlos Pastor René Arias (503) 2275-4853 c_pastor@equilbrium.com.sv rarias@equilibrium.com.sv ASEGURADORA PRINCIPAL,

2010 Mundial de Seguros

2010 BUENAS PRÁCTICAS En la Contratación de Seguros de Cumplimiento Contenido 1. Mundial Seguros 2. Grandes Acumulaciones en el Mercado 3. Planeación en la Presentación de Licitaciones 4. Certificación

2010 BUENAS PRÁCTICAS En la Contratación de Seguros de Cumplimiento Contenido 1. Mundial Seguros 2. Grandes Acumulaciones en el Mercado 3. Planeación en la Presentación de Licitaciones 4. Certificación

Seminario sobre el Seguro de Caución: La figura del Seguro de Caución en la nueva Ley de Instituciones de Seguros y de Fianzas

Seminario sobre el Seguro de Caución: La figura del Seguro de Caución en la nueva Ley de Instituciones de Seguros y de Fianzas Lic. Manuel Calderón de la Heras Octubre de 2014 Contenido Objetivos de la

Seminario sobre el Seguro de Caución: La figura del Seguro de Caución en la nueva Ley de Instituciones de Seguros y de Fianzas Lic. Manuel Calderón de la Heras Octubre de 2014 Contenido Objetivos de la

MANUAL DE PROCEDIMIENTOS: TARIFAS: APROBACIÓN Y APLICACIÓN

MANUAL DE PROCEDIMIENTOS: TARIFAS: APROBACIÓN Y APLICACIÓN IMPORTANTE La veracidad y exactitud de la información declarada en el presente es compromiso del responsable del mismo, por lo tanto cualquier

MANUAL DE PROCEDIMIENTOS: TARIFAS: APROBACIÓN Y APLICACIÓN IMPORTANTE La veracidad y exactitud de la información declarada en el presente es compromiso del responsable del mismo, por lo tanto cualquier

SUPERINTENDENCIA BANCARIA DE COLOMBIA

CIRCULAR EXTERNA 052 DE 2002 ( Diciembre 20 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DEL SECTOR ASEGURADOR Referencia: Modificaciones al Título VI y al numeral 9º, capítulo quinto del Título

CIRCULAR EXTERNA 052 DE 2002 ( Diciembre 20 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DEL SECTOR ASEGURADOR Referencia: Modificaciones al Título VI y al numeral 9º, capítulo quinto del Título

SVS DA A CONOCER INFORME DE RECLAMOS DEL MERCADO DE SEGUROS

Con cifras del primer semestre de 2010: SVS DA A CONOCER INFORME DE RECLAMOS DEL MERCADO DE SEGUROS 13 Septiembre de 2010.- La Superintendencia de Valores y Seguros (SVS) dio a conocer hoy el Informe de

Con cifras del primer semestre de 2010: SVS DA A CONOCER INFORME DE RECLAMOS DEL MERCADO DE SEGUROS 13 Septiembre de 2010.- La Superintendencia de Valores y Seguros (SVS) dio a conocer hoy el Informe de

GLOSARIO SIMULADOR DE PENSIÓN

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

ACCIDENTE: Es toda acción imprevista, fortuita súbita, violenta y externa que produce un daño físico o material, sobre un bien o una persona.

GLOSARIO DE SEGUROS A ACCIDENTE: Es toda acción imprevista, fortuita súbita, violenta y externa que produce un daño físico o material, sobre un bien o una persona. AGENTE O CORREDOR DE SEGUROS: Es toda

GLOSARIO DE SEGUROS A ACCIDENTE: Es toda acción imprevista, fortuita súbita, violenta y externa que produce un daño físico o material, sobre un bien o una persona. AGENTE O CORREDOR DE SEGUROS: Es toda

INFORME SECTORIAL COSTA RICA: SECTOR ASEGURADOR

INFORME SECTORIAL COSTA RICA: SECTOR ASEGURADOR Información a Diciembre de 2013 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Mercado de Seguros de Costa Rica El mercado de seguros

INFORME SECTORIAL COSTA RICA: SECTOR ASEGURADOR Información a Diciembre de 2013 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Mercado de Seguros de Costa Rica El mercado de seguros

Que es procedente determinar los conceptos generales para los mecanismos técnico financieros y los requisitos legales del sector seguros;

DECRETO SUPREMO Nº 25201 HUGO BANZER SUAREZ PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA CONSIDERANDO: Que la Ley 1883 del 25 de junio de 1998, Ley de Seguros, establece en su articulo 57 que el Poder Ejecutivo

DECRETO SUPREMO Nº 25201 HUGO BANZER SUAREZ PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA CONSIDERANDO: Que la Ley 1883 del 25 de junio de 1998, Ley de Seguros, establece en su articulo 57 que el Poder Ejecutivo