ASOCIACION COOPERATIVA DE AHORRO Y CREDITO DEL COLEGIO MEDICO DE EL SALVADOR, DE R. L. (Asociación Salvadoreña de Responsabilidad Limitada)

|

|

|

- Ramón Alcaraz Gutiérrez

- hace 8 años

- Vistas:

Transcripción

1

2

3

4 6

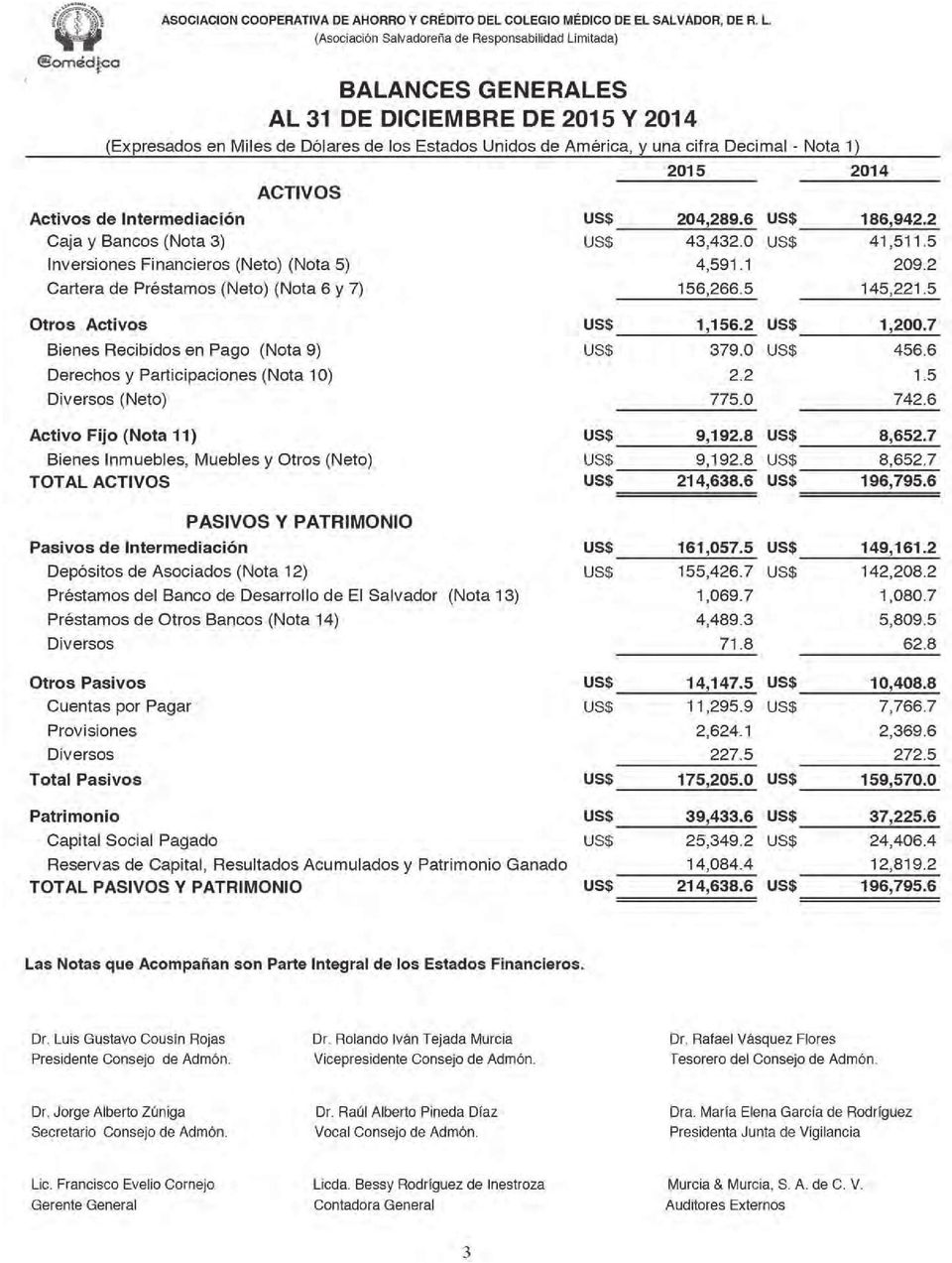

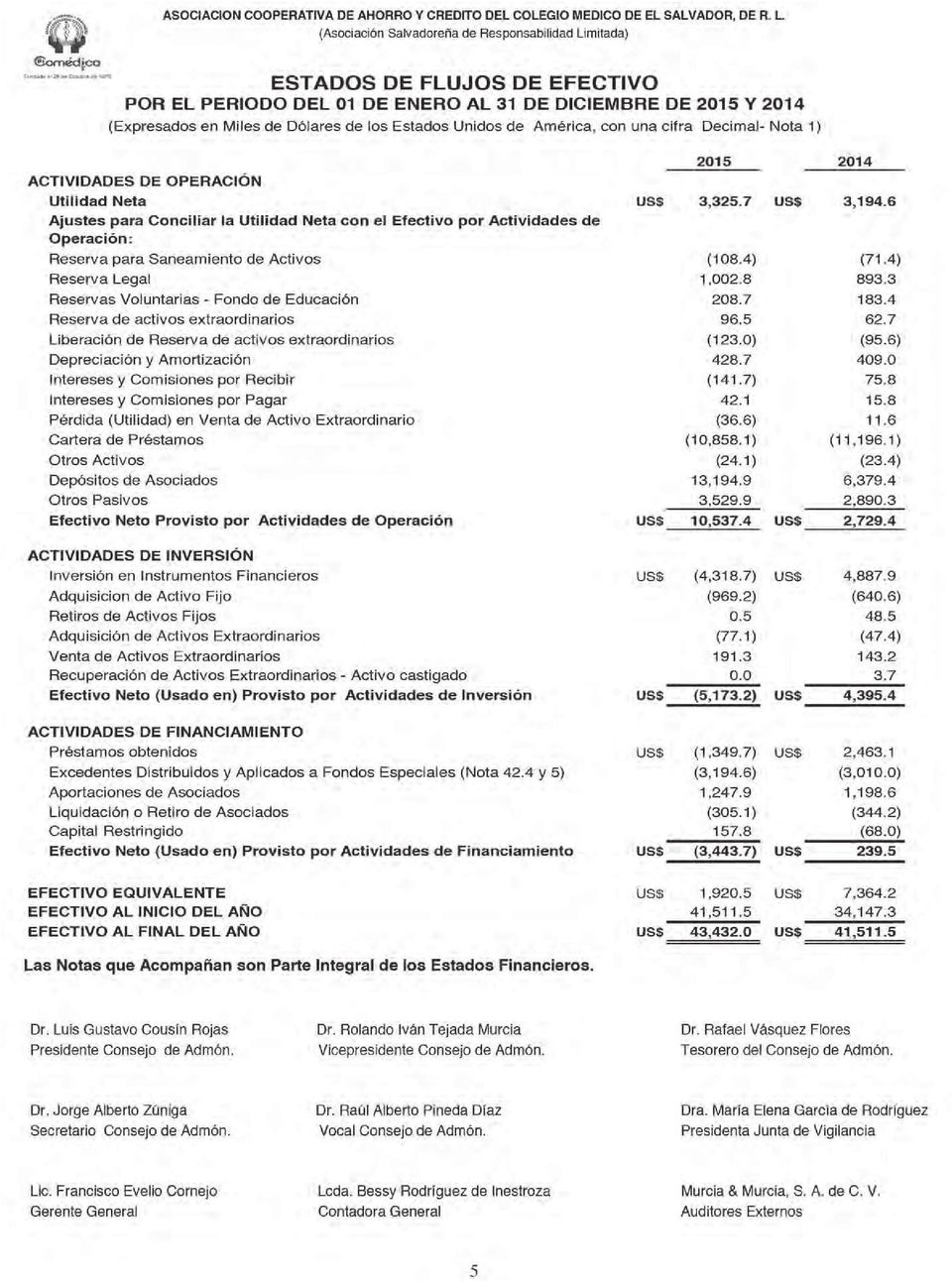

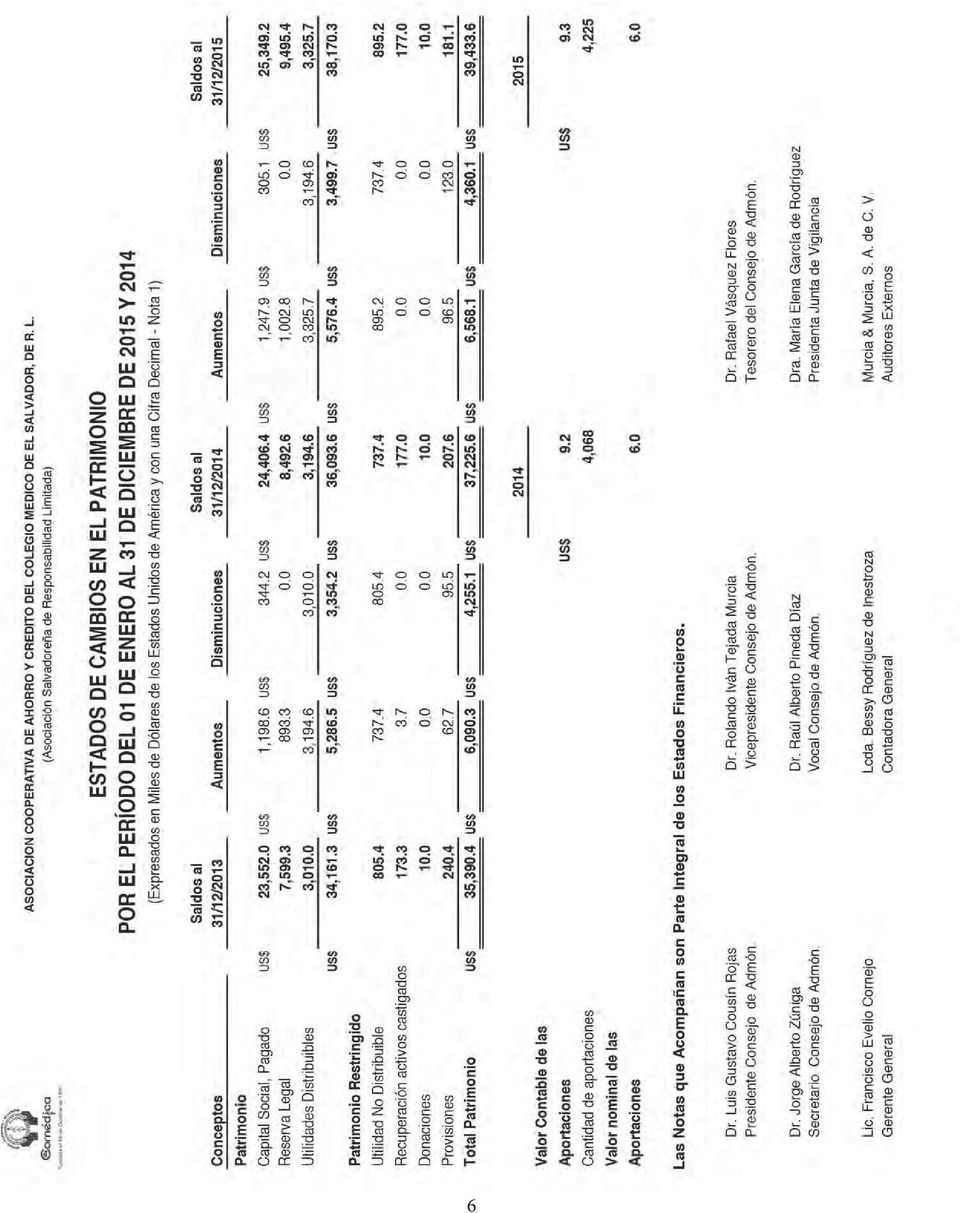

5 ASOCIACION COOPERATIVA DE AHORRO Y CREDITO DEL COLEGIO MEDICO DE EL SALVADOR, DE R. L. (Asociación Salvadoreña de Responsabilidad Limitada) NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2015 Y 2014 (Expresados en Miles de Dólares de Los Estados Unidos de América, y con una Cifra Decimal) Nota 1. Operaciones La Asociación Cooperativa de Ahorro y Crédito del Colegio Médico de El Salvador, de Responsabilidad Limitada (COMEDICA de R. L), está legalmente inscrita bajo el número cinco, folio treinta y siete al cuarenta y cuatro del libro primero de Asociaciones Cooperativas de Ahorro y Crédito del Instituto Salvadoreño de Fomento Cooperativo (INSAFOCOOP) de fecha 18 de febrero de Esta institución está constituida bajo el régimen de Responsabilidad Limitada, Capital Variable y Número Ilimitado de Asociados. El giro empresarial de COMEDICA de R. L. es la intermediación financiera por medio de operaciones de ahorro y crédito. Las principales operaciones que realiza son: Recibir depósitos en cuentas de ahorro corriente y a plazos de sus asociados, colocar préstamos, emitir tarjetas de crédito y prestar servicios de cobros y pagos por cuenta ajena. El mercado principal de COMEDICA de R. L., está constituido por los profesionales médicos, su grupo familiar, estudiantes de medicina en servicio social y las personas jurídicas similares o afines al área de salud que no persigan fines de lucro. La dirección, administración y vigilancia de la Cooperativa está a cargo de la Asamblea General de Asociados, el Consejo de Administración y la Junta de Vigilancia. COMEDICA de R. L., está sujeto al control y vigilancia de INSAFOCOOP, la Superintendencia del Sistema Financiero y Auditoría Externa. Los Estados Financieros se expresan en dólares de Estados Unidos de América representados por el símbolo US$ en los Estados Financieros adjuntos. Nota 2. Principales Políticas Contables. 2.1 Normas Técnicas y Principios de Contabilidad. Los presentes Estados Financieros han sido preparados por la Asociación Cooperativa de Ahorro y Crédito del Colegio Médico de El Salvador, de Responsabilidad Limitada (COMEDICA de R. L) con base en las Normas Contables emitidas por el Comité de Normas del Banco Central de Reserva; las cuales prevalecen cuando existe conflicto con las Normas Internacionales de Información Financiera (NIIF), por consiguiente, en la Nota 38 se explican 7

, está legalmente inscrita bajo el número cinco, folio treinta y siete al cuarenta y cuatro del libro primero de Asociaciones Cooperativas de Ahorro y Crédito del Instituto Salvadoreño de Fomento")

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30 ASOCIACION COOPERATIVA DE AHORRO Y CREDITO DEL COLEGIO MEDICO DE EL SALVADOR, DE R. L. (Asociación Salvadoreña de Responsabilidad Limitada) Nota 38. Diferencias Significativas entre las Normas Contables Emitidas por el Comité de Normas del Banco Central de Reserva y las Normas Internacionales de Información Financiera. En resolución de fecha 20 de agosto de 2009, reiterado en sesión de fecha 9 de julio de 2010, el Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoria, establece que, en el caso de los Bancos del Sistema y los conglomerados de empresas autorizados por la Superintendencia del Sistema Financiero, así como los Bancos Cooperativos y Sociedades de Ahorro y Crédito y las Sociedades de Seguros, continuarán aplicando las normas contables emitidas por el Comité de Normas del Banco Central de Reserva. En consecuencia, los Estados Financieros han sido preparados por COMEDICA, de R. L. con base a las Normas Contables emitidas por el Comité de Normas del Banco Central de Reserva, las cuales prevalecen cuando existe conflicto con las Normas Internacionales de Información Financiera (NIIF). En esta nota se explican las diferencias más relevantes existentes entre los marcos de referencias aplicables a la elaboración de los Estados Financieros. El Marco Conceptual para la Información Financiera se emitió por la Junta de Normas Internacionales de Contabilidad (IASB) en septiembre de Derogó el Marco Conceptual para la Preparación y Presentación de Estados Financieros. Las principales diferencias respecto a las Normas Internacionales de Información Financiera y las normas contables y prudenciales emitidas por la Superintendencia del Sistema Financiero, en lo que se refiere a COMEDICA de R. L. se describen a continuación: a. Solvencia. La información sobre los recursos económicos y derechos de los acreedores, útil para evaluar la solvencia de la entidad que informa, según lo indica el párrafo OB13 del Marco Conceptual para la Información Financiera, difiere en lo aplicable a las Cooperativas reguladas por la Superintendencia del Sistema Financiero, respecto a que para estas entidades el término de solvencia tiene que ver con el patrimonio mínimo para que la entidad pueda llevar a cabo su giro empresarial. Al 31 de Diciembre de 2015 la Cooperativa presenta la siguiente relación de fondo patrimonial con activos ponderados: 32

31

32

33

34

35

36

Última actualización del perfil 29 de noviembre de 2013 PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: El Salvador Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: El Salvador Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

En la agenda de los CEO s

www.pwc.com/ve 10 Minutos En la agenda de los CEO s Noviembre, 2011 Edición Nro. 1 Espiñeira, Sheldon y Asociados Nuevos Principios de Contabilidad obligatorios para las PYMES en Venezuela (VEN-NIF para

www.pwc.com/ve 10 Minutos En la agenda de los CEO s Noviembre, 2011 Edición Nro. 1 Espiñeira, Sheldon y Asociados Nuevos Principios de Contabilidad obligatorios para las PYMES en Venezuela (VEN-NIF para

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 2 (BA VEN-NIF 2) CRITERIOS PARA EL RECONOCIMIENTO DE LA INFLACIÓN EN LOS ESTADOS

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 2 (BA VEN-NIF 2) CRITERIOS PARA EL RECONOCIMIENTO DE LA INFLACIÓN EN LOS ESTADOS

PRINCIPIOS BASICOS DE. Contabilidad y Ética

PRINCIPIOS BASICOS DE CONTABILIDAD Contabilidad y Ética Contabilidad Financiera (Concepto) Según el Instituto Mexicano de Contadores Públicos: La contabilidad financiera es una técnica que se utiliza para

PRINCIPIOS BASICOS DE CONTABILIDAD Contabilidad y Ética Contabilidad Financiera (Concepto) Según el Instituto Mexicano de Contadores Públicos: La contabilidad financiera es una técnica que se utiliza para

I. Derogar el Instructivo No. SP-01/97 "Publicación de Información Financiera y Económica de las Instituciones del Sistema de Pensiones Público";

R.S. No. P-DO-IP-0002/1999 San Salvador, 24 de febrero de 1999 EL SUPERINTENDENTE DE PENSIONES CONSIDERANDO: I. Que en el artículo 5 literal c) de la Ley Orgánica de la Superintendencia de Pensiones se

R.S. No. P-DO-IP-0002/1999 San Salvador, 24 de febrero de 1999 EL SUPERINTENDENTE DE PENSIONES CONSIDERANDO: I. Que en el artículo 5 literal c) de la Ley Orgánica de la Superintendencia de Pensiones se

Financieros. Capítulo 3. Resultados. Nuestros. 145 años creciendo

Crezcamos Capítulo 3 Nuestros Resultados Financieros 145 años creciendo Crecemos de manera sostenible, generando valor económico y social a nuestros grupos de interés. 36 Informe de Gestión Segundo Semestre

Crezcamos Capítulo 3 Nuestros Resultados Financieros 145 años creciendo Crecemos de manera sostenible, generando valor económico y social a nuestros grupos de interés. 36 Informe de Gestión Segundo Semestre

Estados Financieros. ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009. Índice. Estados Financieros Simplificados

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

abc HSBC BANK (CHILE) Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010") Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

INTEGRACION DEL SISTEMA FINANCIERO ECUATORIANO

INTEGRACION DEL SISTEMA FINANCIERO ECUATORIANO ACTIVIDAD FINANCIERA: Conjunto de operaciones y servicios que se efectúan entre oferentes, demandantes y usuarios para facilitar la circulación de dinero

INTEGRACION DEL SISTEMA FINANCIERO ECUATORIANO ACTIVIDAD FINANCIERA: Conjunto de operaciones y servicios que se efectúan entre oferentes, demandantes y usuarios para facilitar la circulación de dinero

Normas y procedimientos de auditoria y Normas para atestiguar Boletín 4020. Boletín 4020

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

Anexo VI. Lista de El Salvador. Sección A

Anexo VI Lista de El Salvador Sección A Sector: Todos los servicios de seguros y relacionados con los seguros Comercio transfronterizo (Artículo 12.05) Medidas: Ley de Sociedades de Seguros, Artículos

Anexo VI Lista de El Salvador Sección A Sector: Todos los servicios de seguros y relacionados con los seguros Comercio transfronterizo (Artículo 12.05) Medidas: Ley de Sociedades de Seguros, Artículos

ANÁLISIS DE BALANCES, ESTADOS DE PLANIFICACIONES PRESUPUESTARIAS

ANÁLISIS DE BALANCES, ESTADOS DE RESULTADOS Y PLANIFICACIONES PRESUPUESTARIAS LA CONTABILIDAD Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar

ANÁLISIS DE BALANCES, ESTADOS DE RESULTADOS Y PLANIFICACIONES PRESUPUESTARIAS LA CONTABILIDAD Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

CIRCULAR DE AUDITORÍA N 28

CIRCULAR DE AUDITORÍA N 28 2013 APROBACIÓN DE LA COMISIÓN DE AUDITORÍA Esta Circular de Auditoría ha sido preparada por la Comisión de Auditoría del Colegio de Contadores de Chile A.G. y fue aprobada con

CIRCULAR DE AUDITORÍA N 28 2013 APROBACIÓN DE LA COMISIÓN DE AUDITORÍA Esta Circular de Auditoría ha sido preparada por la Comisión de Auditoría del Colegio de Contadores de Chile A.G. y fue aprobada con

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

CORPORACIÓN INTERNACIONAL HIDALGO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE DE 2014 NOTAS DE DESGLOSE

CORPORACIÓN INTERNACIONAL HIDALGO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE DE 2014 NOTAS DE DESGLOSE INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA ACTIVO A) ACTIVO CIRCULANTE

CORPORACIÓN INTERNACIONAL HIDALGO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE DE 2014 NOTAS DE DESGLOSE INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA ACTIVO A) ACTIVO CIRCULANTE

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

Bibiana Rendón Álvarez Edilberto Montaño Orozco Gabriel Gaitán León. Cali, Noviembre 1 de 2012

EVALUACIÓN IMPACTO DE LA APLICACIÓN DE LAS NIIF EN LAS COOPERATIVAS EN COLOMBIA A DICIEMBRE 31 DE 2011. CASO: INSTRUMENTOS FINANCIEROS- APORTES ASOCIADOS Bibiana Rendón Álvarez Edilberto Montaño Orozco

EVALUACIÓN IMPACTO DE LA APLICACIÓN DE LAS NIIF EN LAS COOPERATIVAS EN COLOMBIA A DICIEMBRE 31 DE 2011. CASO: INSTRUMENTOS FINANCIEROS- APORTES ASOCIADOS Bibiana Rendón Álvarez Edilberto Montaño Orozco

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320)

") NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES

PARA PEQUEÑAS Y MEDIANAS ENTIDADES") RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A.

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO . DECRETO NÚM.ERO ~ 2784 DE (2811C 2111

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO. DECRETO NÚM.ERO ~ 2784 DE (2811C 2111. Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO. DECRETO NÚM.ERO ~ 2784 DE (2811C 2111. Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera

PARTICIPACION DE SOCIEDADES DE RESPONSABILIDAD LIMITADA EN EL MERCADO DE VALORES

PARTICIPACION DE SOCIEDADES DE RESPONSABILIDAD LIMITADA EN EL MERCADO DE VALORES Hugo Bánzer Suárez PRESIDENTE DE LA REPUBLICA CONSIDERANDO: Que la ley 2064 de 3 de abril de 2000 de reactivación económica

PARTICIPACION DE SOCIEDADES DE RESPONSABILIDAD LIMITADA EN EL MERCADO DE VALORES Hugo Bánzer Suárez PRESIDENTE DE LA REPUBLICA CONSIDERANDO: Que la ley 2064 de 3 de abril de 2000 de reactivación económica

(noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD

Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD") CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

DIRECTIVA Nº 001-2012-EF/51.01

DIRECTIVA Nº 001-2012-EF/51.01 PREPARACIÓN Y PRESENTACIÓN DE LOS ESTADOS FINANCIEROS E INFORMACIÓN COMPLEMENTARIA POR LOS COMITÉS DE ADMINISTRACIÓN DE LOS FONDOS DE ASISTENCIA Y ESTÍMULO CAFAE DE LAS ENTIDADES

DIRECTIVA Nº 001-2012-EF/51.01 PREPARACIÓN Y PRESENTACIÓN DE LOS ESTADOS FINANCIEROS E INFORMACIÓN COMPLEMENTARIA POR LOS COMITÉS DE ADMINISTRACIÓN DE LOS FONDOS DE ASISTENCIA Y ESTÍMULO CAFAE DE LAS ENTIDADES

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

Ejemplos de informes de auditoría sobre estados financieros

Anexo (Ref: Apartado A14) Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco de imagen fiel diseñado

Anexo (Ref: Apartado A14) Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco de imagen fiel diseñado

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

CAPÍTULO I MARCO CONCEPTUAL

CAPÍTULO I MARCO CONCEPTUAL 1. FORMULACIÓN DEL PROBLEMA 1.1 TÍTULO DESCRIPTIVO DEL PROBLEMA Diseño de un Sistema de Control Interno para la Fundación Morazán en Acción de la Ciudad de San Francisco Gotera

CAPÍTULO I MARCO CONCEPTUAL 1. FORMULACIÓN DEL PROBLEMA 1.1 TÍTULO DESCRIPTIVO DEL PROBLEMA Diseño de un Sistema de Control Interno para la Fundación Morazán en Acción de la Ciudad de San Francisco Gotera

PRESENTACION DE ESTADOS FINANCIEROS

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14)

") DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

NPB4-22 NORMAS PARA INFORMAR LOS DEPOSITOS GARANTIZADOS CAPÍTULO I OBJETO Y SUJETOS

NPB4-22 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el inciso cuarto del artículo 167 de la Ley de Bancos y al articulo 106 de la Ley de Bancos Cooperativos

NPB4-22 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el inciso cuarto del artículo 167 de la Ley de Bancos y al articulo 106 de la Ley de Bancos Cooperativos

Confederación Española de Cooperativas de Trabajo Asociado TRAINING & INFORMATION WORKSHOP. EI for FM Project

Confederación Española de Cooperativas de Trabajo Asociado TRAINING & INFORMATION WORKSHOP EI for FM Project Madrid, 9 de julio de 2015 Qué es COCETA? La Confederación Española de Cooperativas de Trabajo

Confederación Española de Cooperativas de Trabajo Asociado TRAINING & INFORMATION WORKSHOP EI for FM Project Madrid, 9 de julio de 2015 Qué es COCETA? La Confederación Española de Cooperativas de Trabajo

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana. Capítulo I Disposiciones generales

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana Artículo 1. Objeto de la normativa. Capítulo I Disposiciones generales La presente ley tiene por objeto

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana Artículo 1. Objeto de la normativa. Capítulo I Disposiciones generales La presente ley tiene por objeto

CAPITULO I FORMULACION DEL PROBLEMA

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

REGLAMENTO DE LOS SERVICIOS DE PREVENCIÓN. RD 39/1997, de 17 de enero

REGLAMENTO DE LOS SERVICIOS DE PREVENCIÓN RD 39/1997, de 17 de enero Dónde se ha desarrollar la actividad preventiva en la empresa? En el conjunto de sus actividades y decisiones. En los procesos técnicos.

REGLAMENTO DE LOS SERVICIOS DE PREVENCIÓN RD 39/1997, de 17 de enero Dónde se ha desarrollar la actividad preventiva en la empresa? En el conjunto de sus actividades y decisiones. En los procesos técnicos.

ASOCIACIÓN DE VETERANOS DE IBERIA Y PROFESIONALES DEL SECTOR AÉREO MEMORIA ECONÓMICA EJERCICIO

ASOCIACIÓN DE VETERANOS DE IBERIA Y PROFESIONALES DEL SECTOR AÉREO MEMORIA ECONÓMICA EJERCICIO 2015 1. Actividad de la Asociación 2. Base de presentación de las cuentas anuales 3. Resultado del ejercicio

ASOCIACIÓN DE VETERANOS DE IBERIA Y PROFESIONALES DEL SECTOR AÉREO MEMORIA ECONÓMICA EJERCICIO 2015 1. Actividad de la Asociación 2. Base de presentación de las cuentas anuales 3. Resultado del ejercicio

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO. PERFIL TERRITORIAL: Chile

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Chile Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Chile Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

AUDAX ITALIANO LA FLORIDA S.A.D.P. SOCIEDAD ANÓNIMA DEPORTIVA PROFESIONAL

AUDAX ITALIANO LA FLORIDA S.A.D.P. SOCIEDAD ANÓNIMA DEPORTIVA PROFESIONAL Directorio Presidente Directores Lorenzo Antillo Matas Rodrigo Cantergiani Rabanal. Carlos Montrone Pla Isabel Antillo Matas. Jorge

AUDAX ITALIANO LA FLORIDA S.A.D.P. SOCIEDAD ANÓNIMA DEPORTIVA PROFESIONAL Directorio Presidente Directores Lorenzo Antillo Matas Rodrigo Cantergiani Rabanal. Carlos Montrone Pla Isabel Antillo Matas. Jorge

Departamento de Formación formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA

formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN 200929501 ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA Elaboración, ejecución y seguimiento del presupuesto *** ANTONIO CASTILLO

formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN 200929501 ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA Elaboración, ejecución y seguimiento del presupuesto *** ANTONIO CASTILLO

HMV Ingenieros está clasificada en el grupo 1 para reportar información bajo el nuevo marco normativo, solicita

CONCEPTO 351 DE 18 DE MAYO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora CARMEN LUCIA CUARTAS ccuartas@h-mv.com Asunto: Consulta 1-2016-07149 Destino: Externo Origen: 10 REFERENCIA

CONCEPTO 351 DE 18 DE MAYO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora CARMEN LUCIA CUARTAS ccuartas@h-mv.com Asunto: Consulta 1-2016-07149 Destino: Externo Origen: 10 REFERENCIA

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Normas Internacionales de Auditoria NIA (Proyecto Claridad) Igor Williams De Castro

Igor Williams De Castro") Normas Internacionales de Auditoria NIA (Proyecto Claridad) Igor Williams De Castro Kreston Venezuela Williams & Asociados Stefanelli & Asociados T&Lconsultores INTRODUCCION La implementación de las Normas

Normas Internacionales de Auditoria NIA (Proyecto Claridad) Igor Williams De Castro Kreston Venezuela Williams & Asociados Stefanelli & Asociados T&Lconsultores INTRODUCCION La implementación de las Normas

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes RT 7 INFORME DEL AUDITOR RT 37 INFORME DEL AUDITOR INDEPENDIENTE En mi carácter de contador público independiente, informo

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes RT 7 INFORME DEL AUDITOR RT 37 INFORME DEL AUDITOR INDEPENDIENTE En mi carácter de contador público independiente, informo

31 de Marzo del 2011 (Interno)

") Estado de Posición Financiera Consolidado al 31 de Marzo del 2011 (Interno) Gobierno del Estado de Chihuahua. Estado de Posición Financiera, al 31 de Marzo de 2011 Comparativo a Marzo 2010. (Interno) Bases

Estado de Posición Financiera Consolidado al 31 de Marzo del 2011 (Interno) Gobierno del Estado de Chihuahua. Estado de Posición Financiera, al 31 de Marzo de 2011 Comparativo a Marzo 2010. (Interno) Bases

ANÁLISIS DE LOS CAMBIOS INTRODUCIDOS A LA PROPUESTA DEL PLAN ESTRATEGICO DEL CONSEJO TECNICO - CTCP.

ANÁLISIS DE LOS CAMBIOS INTRODUCIDOS A LA PROPUESTA DEL PLAN ESTRATEGICO DEL CONSEJO TECNICO - CTCP. Las Normas Internacionales de Contabilidad e Información Financiera ya no pueden considerarse como un

ANÁLISIS DE LOS CAMBIOS INTRODUCIDOS A LA PROPUESTA DEL PLAN ESTRATEGICO DEL CONSEJO TECNICO - CTCP. Las Normas Internacionales de Contabilidad e Información Financiera ya no pueden considerarse como un

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

VERSION PARA COMENTARIOS

CONTENIDO NORMATIVA El CONSEJO DIRECTIVO DEL BANCO CENTRAL DE RESERVA DE CONSIDERANDO: I. Que el Banco Central de Reserva de El Salvador es la entidad que le corresponde la función de regulación y vigilancia

CONTENIDO NORMATIVA El CONSEJO DIRECTIVO DEL BANCO CENTRAL DE RESERVA DE CONSIDERANDO: I. Que el Banco Central de Reserva de El Salvador es la entidad que le corresponde la función de regulación y vigilancia

República de Colombia. libertad y Orden. Ministerio de Hacienda y Crédito Público 2 2 ~ 1 DE

República de Colombia " l ~. :.. \ 1(.. Ir,t.. t

República de Colombia " l ~. :.. \ 1(.. Ir,t.. t

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros

![[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros](/thumbs/28/13034641.jpg "[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros") [PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

1..Resumen de operaciones y de políticas importantes de contabilidad

1..Resumen de operaciones y de políticas importantes de contabilidad (a) Domicilio, Organización y Actividad Unicen Corredora de Seguros S. A., cédula jurídica 3-101-610383 constituida el 24 de Junio de,

1..Resumen de operaciones y de políticas importantes de contabilidad (a) Domicilio, Organización y Actividad Unicen Corredora de Seguros S. A., cédula jurídica 3-101-610383 constituida el 24 de Junio de,

INFORME DE AUDITORIA

INFORME DE AUDITORIA AL SEÑOR SUPERINTENDENTE DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES Dr. Carlos WEITZ Tucumán 480 CAPITAL FEDERAL S. / D. En ejercicio de las facultades conferidas por

INFORME DE AUDITORIA AL SEÑOR SUPERINTENDENTE DE ADMINISTRADORAS DE FONDOS DE JUBILACIONES Y PENSIONES Dr. Carlos WEITZ Tucumán 480 CAPITAL FEDERAL S. / D. En ejercicio de las facultades conferidas por

BTG Pactual Perú S.A. Sociedad Agente de Bolsa

Anexos de Control Requeridos por la Superintendencia de Mercado de Valores (SMV) de acuerdo a la Resolución SMV N 012-2011 SMV/01 Paredes, Zaldívar, Burga & Asociados Sociedad Civil de Responsabilidad

Anexos de Control Requeridos por la Superintendencia de Mercado de Valores (SMV) de acuerdo a la Resolución SMV N 012-2011 SMV/01 Paredes, Zaldívar, Burga & Asociados Sociedad Civil de Responsabilidad

NORMA DE INFORMACIÓN FINANCIERA PARA ASOCIACIONES COOPERATIVAS DE EL SALVADOR (NIFACES).

.") NORMA DE INFORMACIÓN FINANCIERA PARA ASOCIACIONES COOPERATIVAS DE EL SALVADOR (NIFACES). Su definición y aportes a las empresas cooperativas. SU DEFINICIÓN El Salvador reporta haber iniciado un proceso

NORMA DE INFORMACIÓN FINANCIERA PARA ASOCIACIONES COOPERATIVAS DE EL SALVADOR (NIFACES). Su definición y aportes a las empresas cooperativas. SU DEFINICIÓN El Salvador reporta haber iniciado un proceso

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

94.- Renegociación de deuda1

94.- Renegociación de deuda1 Autores: Rafael Bautista Mesa 2 y José Joaquín del Pozo Antúnez 2 1. El caso y cuestiones a resolver La empresa Geek, S.L. recibió el 31 de diciembre de 2013 financiación a

94.- Renegociación de deuda1 Autores: Rafael Bautista Mesa 2 y José Joaquín del Pozo Antúnez 2 1. El caso y cuestiones a resolver La empresa Geek, S.L. recibió el 31 de diciembre de 2013 financiación a

CURSO BASICO DE ECONOMIA SOLIDARIA VIRTUAL

Fondo de Empleados D e f e n s o r í a d e l P u e b l o CURSO BASICO DE ECONOMIA SOLIDARIA VIRTUAL GRATUITO PARA ASOCIADOS Inscríbete vía e-mail enviando la siguiente información al correo Fedefensoria.2009@hotmail.com

Fondo de Empleados D e f e n s o r í a d e l P u e b l o CURSO BASICO DE ECONOMIA SOLIDARIA VIRTUAL GRATUITO PARA ASOCIADOS Inscríbete vía e-mail enviando la siguiente información al correo Fedefensoria.2009@hotmail.com

UNIVERSIDAD FRANCISCO GAVIDIA FACULTAD DE JURISPRUDENCIA Y CIENCIAS SOCIALES. ESCUELA DE CIENCIAS JURÍDICAS.

UNIVERSIDAD FRANCISCO GAVIDIA FACULTAD DE JURISPRUDENCIA Y CIENCIAS SOCIALES. ESCUELA DE CIENCIAS JURÍDICAS. ESTUDIO COMPARATIVO DE LAS SOCIEDADES Y ASOCIACIONES COOPERATIVAS EN EL SALVADOR. TRABAJO MONOGRÁFICO

UNIVERSIDAD FRANCISCO GAVIDIA FACULTAD DE JURISPRUDENCIA Y CIENCIAS SOCIALES. ESCUELA DE CIENCIAS JURÍDICAS. ESTUDIO COMPARATIVO DE LAS SOCIEDADES Y ASOCIACIONES COOPERATIVAS EN EL SALVADOR. TRABAJO MONOGRÁFICO

La cultura de riesgos es adecuada a la escala, complejidad y naturaleza del negocio de la Caja.

Procedimientos establecidos para la identificación, medición, gestión, control y comunicación interna de los riesgos a los que está expuesta la Entidad. La Caja desarrolla su modelo de negocio de acuerdo

Procedimientos establecidos para la identificación, medición, gestión, control y comunicación interna de los riesgos a los que está expuesta la Entidad. La Caja desarrolla su modelo de negocio de acuerdo

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

ESTADOS FINANCIEROS RED IBEROAMERICANA DE ENTIDADES DE PERSONAS CON DISCAPACIDAD FISICA, INC.

ESTADOS FINANCIEROS RED IBEROAMERICANA DE ENTIDADES DE PERSONAS CON DISCAPACIDAD FISICA, INC. AL 31 DE DICIEMBRE DE 2013 Y 2012 Estados financieros RED IBEROAMERICANA DE ENTIDADES DE PERSONAS CON DISCAPACIDAD

ESTADOS FINANCIEROS RED IBEROAMERICANA DE ENTIDADES DE PERSONAS CON DISCAPACIDAD FISICA, INC. AL 31 DE DICIEMBRE DE 2013 Y 2012 Estados financieros RED IBEROAMERICANA DE ENTIDADES DE PERSONAS CON DISCAPACIDAD

ENTREVISTA AL DIRECTOR DE UNIDAD ADMINISTRATIVA ESPECIAL DE ORGANIZACIONES SOLIDARIAS, DR. LUIS EDUARDO OTERO CORONADO

ENTREVISTA AL DIRECTOR DE UNIDAD ADMINISTRATIVA ESPECIAL DE ORGANIZACIONES SOLIDARIAS, DR. LUIS EDUARDO OTERO CORONADO 1. Doctor Otero, Organizaciones Solidarias ha impulsado y fortalecido su estrategia

ENTREVISTA AL DIRECTOR DE UNIDAD ADMINISTRATIVA ESPECIAL DE ORGANIZACIONES SOLIDARIAS, DR. LUIS EDUARDO OTERO CORONADO 1. Doctor Otero, Organizaciones Solidarias ha impulsado y fortalecido su estrategia

Agencia Nacional de Investigación e Innovación (ANII)

") Agencia Nacional de Investigación e Innovación (ANII) Programa Hacia la inclusión y el acceso universal a la prevención y atención integral en VIH/SIDA de las poblaciones más vulnerables en Uruguay (Convenio

Agencia Nacional de Investigación e Innovación (ANII) Programa Hacia la inclusión y el acceso universal a la prevención y atención integral en VIH/SIDA de las poblaciones más vulnerables en Uruguay (Convenio

INFORMES DEL AUDITOR. Conferencista: Carlos Garcia

INFORMES DEL AUDITOR Conferencista: Carlos Garcia Agenda Introducción Requerimientos NIA - 700 Manifestaciones al reporte NIA - 705 Párrafos de énfasis y otros NIA 706 NIA 710 y 720 Ejemplos de informes

INFORMES DEL AUDITOR Conferencista: Carlos Garcia Agenda Introducción Requerimientos NIA - 700 Manifestaciones al reporte NIA - 705 Párrafos de énfasis y otros NIA 706 NIA 710 y 720 Ejemplos de informes

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

www.pwc.com/mx Punto de Vista

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS FINANCIEROS

INSTRUCTIVO PARA ELABORAR NOTA A LOS ESTADOS FECHA DE VIGENCIA: 2013-01-08 INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS DESCRIPCIÓN DEL CAMBIO ELABORÓ FECHA VIGENCIA VERSIÓN Primera versión María Judith

INSTRUCTIVO PARA ELABORAR NOTA A LOS ESTADOS FECHA DE VIGENCIA: 2013-01-08 INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS DESCRIPCIÓN DEL CAMBIO ELABORÓ FECHA VIGENCIA VERSIÓN Primera versión María Judith

TEMA 11 EL PROCESO PRESUPUESTARIO

TEMA 11 EL PROCESO PRESUPUESTARIO 1 11.1. INTRODUCCIÓN Las empresas tratan de lograr sus objetivos realizando de la manera más eficiente sus funciones y actividades, para lo que se estructuran en diferentes

TEMA 11 EL PROCESO PRESUPUESTARIO 1 11.1. INTRODUCCIÓN Las empresas tratan de lograr sus objetivos realizando de la manera más eficiente sus funciones y actividades, para lo que se estructuran en diferentes

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

(BOE, de 15 de febrero de 2008)

") Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

FUNDACION ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT)

") MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACION ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACION ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales

6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

CONSEJO NACIONAL DE SUPERVISIÓN DEL SISTEMA FINANCIERO DISPOSICIONES GENERALES PLAN DE CUENTAS PARA LAS ENTIDADES DE SEGUROS

CONSEJO NACIONAL DE SUPERVISIÓN DEL SISTEMA FINANCIERO DISPOSICIONES GENERALES PLAN DE CUENTAS PARA LAS ENTIDADES DE SEGUROS APROBADO POR EL CONSEJO NACIONAL DE SUPERVISIÓN DEL SISTEMA FINANCIERO, MEDIANTE

CONSEJO NACIONAL DE SUPERVISIÓN DEL SISTEMA FINANCIERO DISPOSICIONES GENERALES PLAN DE CUENTAS PARA LAS ENTIDADES DE SEGUROS APROBADO POR EL CONSEJO NACIONAL DE SUPERVISIÓN DEL SISTEMA FINANCIERO, MEDIANTE

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

Entidadesrelacionadas.

Entidadesrelacionadas. Gobiernos Corporativos ARTURO PLATT Qué veremos Ley del Mercado de Valores Ley de Sociedades Anónimas Modifica y hace referencia a actuales artículos referidos a la definición de

Entidadesrelacionadas. Gobiernos Corporativos ARTURO PLATT Qué veremos Ley del Mercado de Valores Ley de Sociedades Anónimas Modifica y hace referencia a actuales artículos referidos a la definición de

ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados.

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

Financieros. Capítulo 3. Resultados. Nuestros. 145 años creciendo

Crezcamos Capítulo 3 Nuestros Resultados Financieros 145 años creciendo Crecemos de manera sostenible y transparente, generando valor económico y social a nuestros grupos de interés. 36 Informe de Gestión

Crezcamos Capítulo 3 Nuestros Resultados Financieros 145 años creciendo Crecemos de manera sostenible y transparente, generando valor económico y social a nuestros grupos de interés. 36 Informe de Gestión

Taller: Introducción a la RT 37 Normas de auditoría- Cambios en el dictamen del auditor PARTE : MODELOS DE INFORMES

PARTE : MODELOS DE INFORMES 1- MODELO DE INFORME LIMPIO CIFRAS CORRESPONDIENTES Señores..de XXYY CUIT N Domicilio legal -------------------------------------- Informe sobre los estados contables He auditado

PARTE : MODELOS DE INFORMES 1- MODELO DE INFORME LIMPIO CIFRAS CORRESPONDIENTES Señores..de XXYY CUIT N Domicilio legal -------------------------------------- Informe sobre los estados contables He auditado

I. DESARROLLO DE LA GESTIÓN DE AUDITORIA EXTENAENELSCFF II. ORGANIZACIÓN Y SERVICIOS III. NIFACES IV. CONCLUSIONES

I. DESARROLLO DE LA GESTIÓN DE AUDITORIA EXTENAENELSCFF II. ORGANIZACIÓN Y SERVICIOS III. NIFACES IV. CONCLUSIONES FEDERACIÓN DE ASOCIACIONES COOPERATIVAS DE AHORRO Y CRÉDITO DE EL SALVADOR, DE RESPONSABILIDAD

I. DESARROLLO DE LA GESTIÓN DE AUDITORIA EXTENAENELSCFF II. ORGANIZACIÓN Y SERVICIOS III. NIFACES IV. CONCLUSIONES FEDERACIÓN DE ASOCIACIONES COOPERATIVAS DE AHORRO Y CRÉDITO DE EL SALVADOR, DE RESPONSABILIDAD

Empresa Nacional de Aeronáutica de Chile Estados financieros e informe de los auditores independientes al 31 de diciembre de 2015 y 2014

Empresa Nacional de Aeronáutica de Chile Estados financieros e informe de los auditores independientes al 31 de diciembre de 2015 y 2014 Empresa Nacional de Aeronáutica de Chile Contenido Informe de los

Empresa Nacional de Aeronáutica de Chile Estados financieros e informe de los auditores independientes al 31 de diciembre de 2015 y 2014 Empresa Nacional de Aeronáutica de Chile Contenido Informe de los

MATERIAS ESTUDIADAS EN ESTE CAPÍTULO

capítulo 1Contabilidad e información financiera MATERIAS ESTUDIADAS EN ESTE CAPÍTULO Decisiones económicas y Contabilidad El sujeto de la contabilidad: unidades de producción y de consumo El sistema de

capítulo 1Contabilidad e información financiera MATERIAS ESTUDIADAS EN ESTE CAPÍTULO Decisiones económicas y Contabilidad El sujeto de la contabilidad: unidades de producción y de consumo El sistema de

Conferencia de Resultados Consolidados 3T-2015

Conferencia de Resultados Consolidados 3T-2015 NIIF Relación con el Inversionista Diciembre 15, 2015 El Reconocimiento Emisores IR otorgado por la Bolsa de Valores de Colombia S.A. no es una certificación

Conferencia de Resultados Consolidados 3T-2015 NIIF Relación con el Inversionista Diciembre 15, 2015 El Reconocimiento Emisores IR otorgado por la Bolsa de Valores de Colombia S.A. no es una certificación

MANUAL SISTEMAS Y PROCEDIMIENTOS CONTABLES AREA: FINANZAS Y CONTABILIDAD. Mayo 2004 PLAN DE LIBROS

124 PLAN DE LIBROS 125 CAPITULO VI PLAN DE LIBROS DE FUNDACITE MERIDA En un principio se debe mencionar que los libros de Contabilidad; son aquellos en los cuales se anotan de manera definitiva las informaciones

124 PLAN DE LIBROS 125 CAPITULO VI PLAN DE LIBROS DE FUNDACITE MERIDA En un principio se debe mencionar que los libros de Contabilidad; son aquellos en los cuales se anotan de manera definitiva las informaciones

NORMA INTERNACIONAL DE AUDITORÍA 805

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

AMADEUS GTD S.A. CONCILIACION

AMADEUS GTD S.A. CONCILIACION DE LOS ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON NIC Y CON PCGA ESPAÑOLES EN RELACION AL RESULTADO NETO Y AL PATRIMONIO A 30 DE JUNIO DE 2001 APENDICE 2 1 CONCILIACIÓN

AMADEUS GTD S.A. CONCILIACION DE LOS ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON NIC Y CON PCGA ESPAÑOLES EN RELACION AL RESULTADO NETO Y AL PATRIMONIO A 30 DE JUNIO DE 2001 APENDICE 2 1 CONCILIACIÓN

FEDERACiÓN ESPAÑOLA DE DEPORTES PARA CIEGOS

FEDERACiÓN ESPAÑOLA DE DEPORTES PARA CIEGOS Cuentas Anuales Abreviadas correspondientes al ejercicio anual terminado el 31 de diciembre de 2014 junto con el Informe de Auditoria de Cuentas Anuales IBDO

FEDERACiÓN ESPAÑOLA DE DEPORTES PARA CIEGOS Cuentas Anuales Abreviadas correspondientes al ejercicio anual terminado el 31 de diciembre de 2014 junto con el Informe de Auditoria de Cuentas Anuales IBDO

INFORME DE LOS AUDITORES INDEPENDIENTES. A los señores Accionistas y Directores de BBVA de Seguros de Vida S.A.

INFORME DE LOS AUDITORES INDEPENDIENTES Deloitte Auditores y Consultores Limitada RUT: 80.276.200-3 Rosario Norte 407 Las Condes, Santiago Chile Fono: (56-2) 2729 7000 Fax: (56-2) 2374 9177 e-mail: deloittechile@deloitte.com

INFORME DE LOS AUDITORES INDEPENDIENTES Deloitte Auditores y Consultores Limitada RUT: 80.276.200-3 Rosario Norte 407 Las Condes, Santiago Chile Fono: (56-2) 2729 7000 Fax: (56-2) 2374 9177 e-mail: deloittechile@deloitte.com

ROUAR S.A. ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012. Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2014 e informe de auditoría independiente

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2014 e informe de auditoría independiente

INTRODUCCION A LA CONTABILIDAD MODELOS CONTABLES NORMAS CONTABLES

INTRODUCCION A LA CONTABILIDAD MODELOS CONTABLES NORMAS CONTABLES CONCEPTOS PREVIOS: LA INFORMACIÓN CONTABLE La inf.contable debe atender a situaciones del: Pasado: sirven de base para las comparaciones

INTRODUCCION A LA CONTABILIDAD MODELOS CONTABLES NORMAS CONTABLES CONCEPTOS PREVIOS: LA INFORMACIÓN CONTABLE La inf.contable debe atender a situaciones del: Pasado: sirven de base para las comparaciones

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

REPUBLICA DE GUATEMALA FEDERACION NACIONAL DE ESGRIMA

REPUBLICA DE GUATEMALA FEDERACION NACIONAL DE ESGRIMA UNIDAD DE ADMINISTRACION FINANCIERA (UDAF) MANUAL DE NORMAS Y PROCEDIMIENTOS PARA CONTROL Y MANEJO DE CONCILIACION BANCARIA DE FONDO ROTATIVO. ASPECTOS

REPUBLICA DE GUATEMALA FEDERACION NACIONAL DE ESGRIMA UNIDAD DE ADMINISTRACION FINANCIERA (UDAF) MANUAL DE NORMAS Y PROCEDIMIENTOS PARA CONTROL Y MANEJO DE CONCILIACION BANCARIA DE FONDO ROTATIVO. ASPECTOS

I Congreso Internacional de Ciencias Económicas y Administrativas

I Congreso Internacional de Ciencias Económicas y Administrativas Tema de la conferencia: La importancia de la información financiera en las PYMES: Motor de Crecimiento y Desarrollo Económico y los Negocios

I Congreso Internacional de Ciencias Económicas y Administrativas Tema de la conferencia: La importancia de la información financiera en las PYMES: Motor de Crecimiento y Desarrollo Económico y los Negocios

CONVOCATORIA PARA SELECCIÓN Y VINCULACIÓN DE PERSONAL

TÉRMINOS DE REFERENCIA PARA LA CONTRATACIÓN DE UN PROFESIONAL EN ADMINISTRACIÓN Y/O CONTABILIDAD CON EXPERIENCIA EN IMPLEMENTACIÓN DE NORMAS ISO 9001:2000 Y NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

TÉRMINOS DE REFERENCIA PARA LA CONTRATACIÓN DE UN PROFESIONAL EN ADMINISTRACIÓN Y/O CONTABILIDAD CON EXPERIENCIA EN IMPLEMENTACIÓN DE NORMAS ISO 9001:2000 Y NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA