Estados financieros por los años que terminaron el 31 de diciembre de 2014 y 2013 e Informe de los auditores independientes del 20 de febrero de 2015

|

|

|

- Manuel Fuentes Miranda

- hace 8 años

- Vistas:

Transcripción

1 Santander Hipotecario, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada, Grupo Financiero Santander México (Subsidiaria de Banco Santander (México), S.A.) Estados financieros por los años que terminaron el 31 de diciembre de 2014 y 2013 e Informe de los auditores independientes del 20 de febrero de 2015

Estados financieros por los años que terminaron el 31 de diciembre de 2014 y")

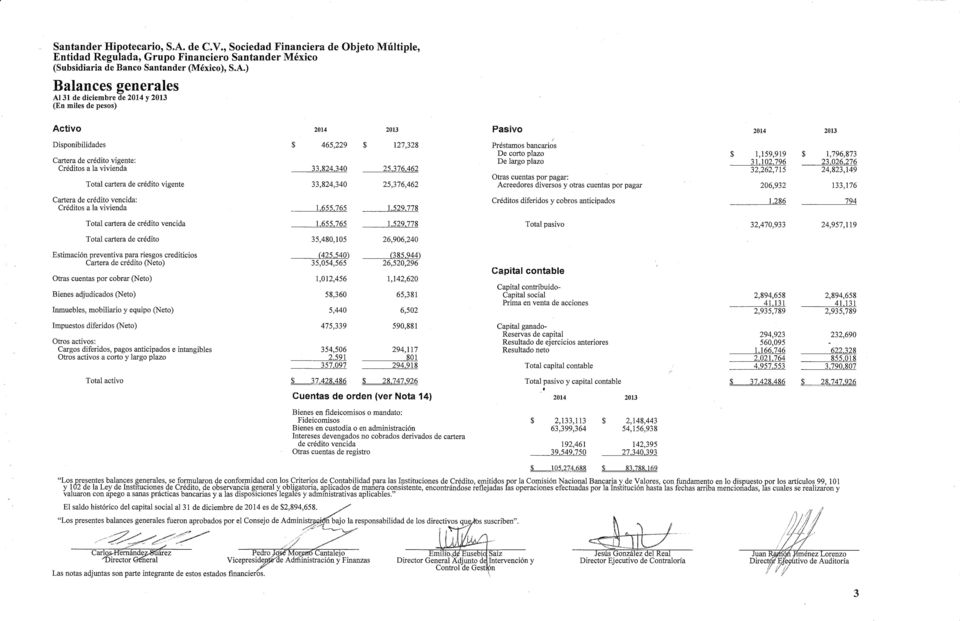

2 Santander Hipotecario, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada, Grupo Financiero Santander México (Subsidiaria de Banco Santander (México), S.A.) Informe de los auditores independientes y estados financieros 2014 y 2013 Contenido Página Informe de los auditores independientes 1 Balances generales 3 Estados de resultados 4 Estados de variaciones en el capital contable 5 Estados de flujos de efectivo 6 Notas a los estados financieros 7

Informe de los auditores independientes y estados financieros 2014 y 2013 Contenido Página Informe de los")

3

4

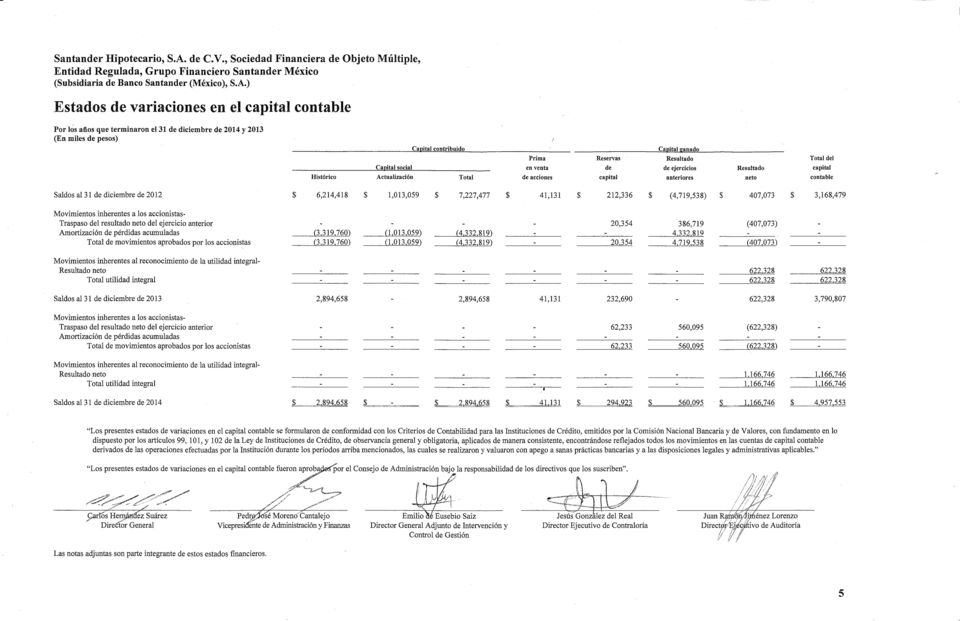

5

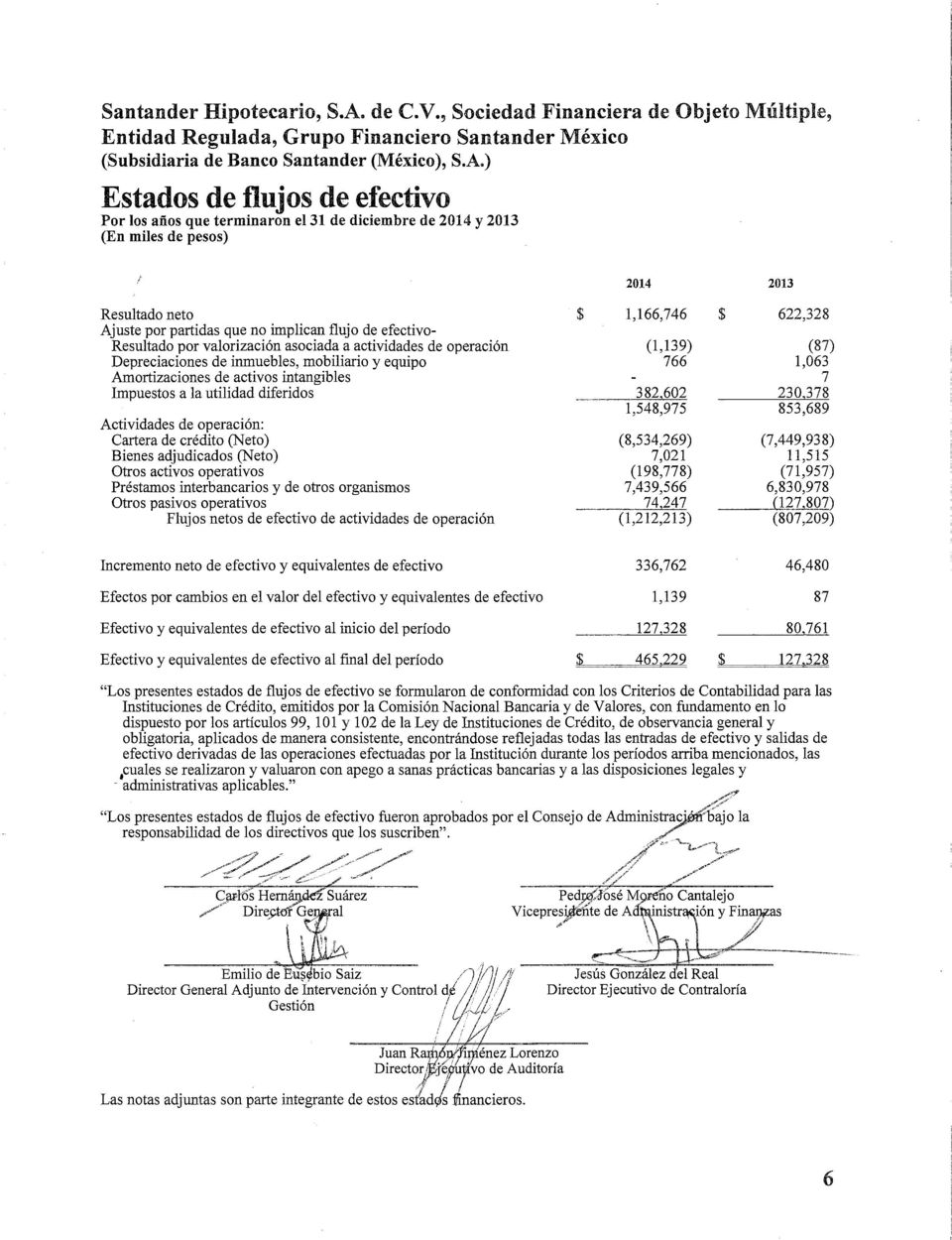

6

7

8

9 Santander Hipotecario, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada, Grupo Financiero Santander México (Subsidiaria de Banco Santander (México), S.A.) Notas a los estados financieros Por los años que terminaron el 31 de diciembre de 2014 y 2013 (En miles de pesos) 1. Actividades y entorno económico y regulatorio Santander Hipotecario, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada, Grupo Financiero Santander México (la SOFOM ) es subsidiaria de Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander México (el Banco ) quien posee directa e indirectamente el 99.99% de las acciones representativas de capital social pagado de la SOFOM. La actividad principal de la SOFOM consiste en otorgar créditos, con garantía hipotecaria a personas físicas, destinados a la adquisición, construcción, remodelación o mejoramiento de la vivienda sin propósito de especulación comercial. Las Sociedades Financieras de Objeto Múltiple y su operación están reguladas por la Ley de Instituciones de Crédito, Ley General de Sociedades Mercantiles, Ley General de Organizaciones y Actividades Auxiliares del Crédito, así como por las reglas y disposiciones de carácter general que expidan las autoridades financieras en el ámbito de su competencia, quedando bajo la inspección y vigilancia de la Comisión Nacional Bancaria y de Valores (la Comisión ). Durante el 2014, los principales indicadores macroeconómicos sufrieron algunos cambios, siendo la inflación acumulada en el 2014 del 4.18% en relación a 3.78% en el 2013 y un incremento estimado del Producto Interno Bruto ( PIB ) entre 2% y 2.5% respecto a 2013 que tuvo un crecimiento de 1.1%. Adicionalmente debido a la situación mundial relacionada con los precios internacionales del petróleo, hacia finales del ejercicio 2014 el peso sufrió una fuerte depreciación del 13% respecto al dólar americano pasando de $13.08 por dólar americano al cierre de diciembre de 2013 a $14.74 por dólar americano al 31 de diciembre de Por otra parte, en virtud de que la SOFOM no cuenta con empleados, la SOFOM firmó un contrato de prestación de servicios profesionales con Santander Servicios Especializados, S.A. de C.V. y con Santander Servicios Corporativos, S.A. de C.V., las cuales son partes relacionadas. La prestación de servicios profesionales incluye servicios de carácter administrativo, tecnológico, sistemas, infraestructura, y asesoría en general. Con base en este contrato Santander Servicios Especializados, S.A. de C.V. y Santander Servicios Corporativos, S.A. de C.V., son responsables de las obligaciones de carácter laboral por riesgos profesionales, de seguro social o de cualquier otra naturaleza, liberando a la SOFOM de cualquier responsabilidad laboral en lo presente o futuro a cualquiera de sus empleados o funcionarios; por lo tanto la SOFOM no tiene obligaciones de carácter laboral. Eventos significativos Reformas fiscales - El 1 de noviembre de 2013, el Congreso mexicano aprobó varias reformas fiscales que entrarán en vigor a inicios del Estas reformas incluyen cambios a la Ley del Impuesto sobre la Renta, Ley del Impuesto al Valor Agregado y el Código Fiscal de la Federación. Estas reformas fiscales también derogaron la Ley del Impuesto Empresarial a Tasa Única y la Ley del Impuesto a los Depósitos en Efectivo. La Administración de la SOFOM ha evaluado los efectos que estas reformas fiscales tendrán en sus registros contables, mismos que se detallan en la Nota 11. 7

quien posee directa e indirectamente el 99.99% de las acciones representativas de capital social pagado de la SOFOM.")

10 2. Principales políticas contables Las principales políticas contables de la SOFOM están de acuerdo con los criterios contables prescritos por la Comisión, las cuales se incluyen en las Disposiciones de Carácter General aplicables a las Sociedades Financieras de Objeto Múltiple Reguladas ( las Disposiciones ), en sus circulares, así como como en los oficios generales y particulares que ha emitido para tal efecto, las cuales requieren que la Administración efectúe ciertas estimaciones y utilice ciertos supuestos, para determinar la valuación de algunas de las partidas incluidas en los estados financieros y para efectuar las revelaciones que se requiere presentar en los mismos. Aun cuando pueden llegar a diferir de su efecto final, la Administración considera que las estimaciones y supuestos utilizados fueron los adecuados en las circunstancias actuales. De acuerdo con el Criterio Contable A-1 de la Comisión, la contabilidad de la SOFOM se ajustará a las Normas de Información Financiera ( NIF ) definidas por el Consejo Mexicano de Normas de Información Financiera, A.C. ( CINIF ), excepto cuando a juicio de la Comisión sea necesario aplicar una normatividad o un criterio contable específico, tomando en consideración que las instituciones realizan operaciones especializadas. Cambios en políticas contables - Cambios en Criterios Contables de la Comisión - Cambios ocurridos durante el ejercicio 2014 Con fecha 26 de marzo de 2014, la Comisión efectuó ciertas adecuaciones a la metodología de determinación de reservas crediticias para los créditos otorgados al amparo del artículo 75 en relación con las fracciones II y III del artículo 224 de la Ley de Concursos Mercantiles, así como respecto de aquellos créditos que en términos de lo establecido por la fracción VIII del artículo 43 de dicho ordenamiento legal, continúen recibiendo pagos. Lo anterior derivado de la modificación a la Ley de Concursos Mercantiles ocurrida el 10 de enero de Adicionalmente, la Comisión publicó en el Diario Oficial de la Federación el 24 de septiembre de 2014 las adecuaciones correspondientes al Criterio Contable B-6, Cartera de crédito, con el objeto de hacerlo consistente con el cambio a la metodología de reservas crediticias mencionado en el párrafo anterior. Estas adecuaciones entraron en vigor al día siguiente de su publicación. En este sentido, las modificaciones a dicho Criterio Contable contemplan la incorporación de la definición de pago y la adecuación a la definición de cartera vencida para excluir aquellos créditos en concurso mercantil que continúen recibiendo pago en términos de lo previsto por la fracción VIII del artículo 43 de la Ley de Concursos Mercantiles, o sean otorgados al amparo del artículo 75 en relación con las fracciones II y III del artículo 224 de la citada Ley. El 19 de mayo de 2014 se publicaron en el Diario Oficial de la Federación, diversas modificaciones a los criterios contables de las Sociedades Financieras de Objeto Múltiple. Estas modificaciones son en atención a la continua actualización de los criterios de contabilidad de la Comisión, así como para lograr una consistencia con la normatividad contable internacional. El propósito de la Comisión con dichas modificaciones es impulsar que las Sociedades Financieras de Objeto Múltiple cuenten con información financiera transparente y comparable con la generada en otros países. Cambios en las NIF emitidas por el CINIF aplicables a la SOFOM A partir del 1 de enero de 2014, la SOFOM adoptó las siguientes nuevas NIF: NIF C-11, Capital contable Mejoras a las Normas de Información Financiera

11 Algunos de los principales cambios que establecen estas normas, son: NIF C-11, Capital contable - El Boletín C-11, Capital contable, anterior establecía que, para que los anticipos para futuros aumentos de capital se presenten en el capital contable, debía existir resolución en asamblea de socios o propietarios de que se aplicarán para aumentos al capital social en el futuro. Esta NIF requiere además que se fije el precio por acción a emitir por dichos anticipos y que se establezca que no pueden reembolsarse antes de capitalizarse, para que califiquen como capital contable. Adicionalmente señala en forma genérica cuándo un instrumento financiero reúne las características de capital para considerarse como tal, ya que de otra manera sería un pasivo. Mejoras a las NIF El objetivo de las Mejoras a las Normas de Información Financiera 2014 es incorporar en las propias NIF cambios y precisiones con la finalidad de establecer un planteamiento normativo más adecuado. Las Mejoras a las NIF se presentan clasificadas en aquellas mejoras que generan cambios contables en valuación, presentación o revelación en los estados financieros de las entidades, y en aquellas mejoras que son modificaciones a las NIF para hacer precisiones a las mismas, que ayudan a establecer un planteamiento normativo más claro y comprensible; por ser precisiones, no generan cambios contables en los estados financieros de las entidades. Las Mejoras a las NIF que generan cambios contables son las siguientes: NIF C-5, Pagos anticipados - Se adicionó un párrafo para establecer que cuando una entidad compra bienes o servicios cuyo pago está denominado en moneda extranjera y al respecto hace pagos anticipados a la recepción de los mismos, las fluctuaciones cambiarias entre su moneda funcional y la moneda de pago no deben afectar el monto reconocido del pago anticipado. Boletín C-15, Deterioro en el valor de los activos de larga duración y su disposición - Se modifica este Boletín para indicar que no se permite capitalizar en el valor de algún activo las pérdidas por deterioro. Se modifica también para establecer que los balances generales de períodos anteriores que se presenten comparativos no deben ser reestructurados para la presentación de los activos y pasivos relacionados con operaciones discontinuadas, eliminando la diferencia actual en relación con lo establecido en la Norma Internacional de Información Financiera ( NIIF ) 5, Activos no corrientes mantenidos para la venta y operaciones discontinuadas. Las Mejoras a las NIF que no generan cambios contables, son las siguientes: Boletín C-9, Pasivo, provisiones, activos y pasivos contingentes y compromisos - Se elimina el término afiliada debido a que no es de uso internacional; el término de uso común actualmente es parte relacionada. Boletín C-15, Deterioro en el valor de los activos de larga duración y su disposición - Se modifica la definición del término tasa apropiada de descuento que debe utilizarse para determinar el valor de uso requerido en las pruebas de deterioro para aclarar que dicha tasa apropiada de descuento debe ser en términos reales o nominales, dependiendo de las hipótesis financieras que se hayan utilizado en las proyecciones de flujos de efectivo. La SOFOM no tuvo efectos materiales de la adopción de estas nuevas normas en su información financiera. Criterios contables especiales aplicables en 2014 Criterios contables especiales aplicables a los créditos sujetos al apoyo derivado de las inundaciones provocadas por el fenómeno hidrometeorológico Odile Mediante Oficio P110/2014 de fecha 19 de septiembre de 2014, la Comisión autorizó la aplicación de criterios contables especiales con el fin de apoyar a los acreditados de la SOFOM que se vieron afectados como consecuencia de la inundaciones y daños ocasionados por el fenómeno hidrometerológico Odile, la ocurrencia de lluvia severa y otros fenómenos naturales perturbadores que afectaron diversas localidades del estado de Baja California Sur. 9

12 Estos apoyos fueron aplicables a los clientes que tenían su domicilio o los créditos cuya fuente de pago se localizaba en las zonas que fueron declaradas como zona de desastre por la Secretaría de Gobernación en el Diario Oficial de la Federación. Dichos apoyos tuvieron como objeto la recuperación económica de la zona afectada mediante la implementación de diversas medidas, tales como: 1. Aquellos créditos con pago único de principal al vencimiento y pagos periódicos de intereses, así como los créditos con pago único de principal e intereses al vencimiento, que fueron renovados o reestructurados, no se consideraron como cartera vencida en términos de lo establecido en el Criterio Contable B-6, Cartera de crédito ( Criterio Contable B-6 ), de la Comisión. Se requirió que el nuevo plazo de vencimiento, que se otorgara al acreditado, no fuera mayor a tres meses a partir de la fecha en que hubiere vencido. Lo anterior, siempre y cuando fueran créditos registrados como cartera vigente a la fecha del siniestro conforme a lo establecido en el Criterio Contable B-6 de la Comisión y los trámites de renovación o reestructuración correspondientes finalicen a más tardar 120 días naturales después de la citada fecha del siniestro. 2. Los créditos con pagos periódicos de principal e intereses, que fueron objeto de reestructuración o renovación, pudieron considerarse como cartera vigente en el momento en que se llevó a cabo dicho acto, sin que les resultaran aplicables los requisitos siguientes para ser considerados como cartera vencida en términos de lo establecidos en el Criterio Contable B-6 de la Comisión, consistentes en: i. No habiendo transcurrido al menos 80% del plazo original del crédito: a. Que el acreditado haya cubierto la totalidad de los intereses devengados, y b. Cubierto el principal del monto original del crédito, que a la fecha de la renovación o reestructuración debió haber sido cubierto. ii. Durante el transcurso del 20% final del plazo original del crédito: a. Liquidado la totalidad de los intereses devengados; b. Cubierto la totalidad del monto original del crédito que a la fecha de renovación o reestructuración debió haber sido cubierto, y c. Cubierto el 60% del monto original del crédito. Lo anterior siempre que se hubiere tratado de créditos que se encuentren registrados como cartera vigente a la fecha del fenómeno y que los trámites de renovación o reestructuración correspondientes hayan finalizado a más tardar 120 días naturales después de la fecha del fenómeno. Se requirió que el nuevo plazo de vencimiento que se otorgó no fuera mayor a tres meses a partir de la fecha en que hubiere vencido. 3. Los créditos que desde su inicio se estipuló el carácter de revolventes, que se reestructuren o renueven dentro de los 120 días naturales siguientes a la fecha del fenómeno, no se considerarán como cartera vencida en términos del Criterio Contable B-6 de la Comisión. Dicho beneficio no podrá exceder de tres meses a partir de la fecha en que hubieren vencido. Lo anterior siempre que se trate de créditos que se encuentren registrados como cartera vigente a la fecha del fenómeno. 4. Lo créditos indicados en los numerales anteriores no se considerarán como reestructuras en términos del Criterio Contable B-6 de la Comisión. Al 31 de diciembre de 2014, la SOFOM no recibió solicitudes de apoyo por parte de sus acreditados. Criterios contables especiales aplicables en 2013 Criterios contables especiales aplicables a los créditos sujetos al apoyo derivado de las inundaciones provocadas por los huracanes Ingrid y Manuel 10

, de la Comisión.")

13 Mediante Oficio P065/2013 de fecha del 18 de octubre de 2013, la Comisión autorizó la aplicación de los criterios contables especiales a los créditos de clientes que tengan su domicilio en las localidades de la República Mexicana declaradas en emergencia o desastre natural por la Secretaría de Gobernación, mediante publicación en el Diario Oficial de la Federación durante los meses de septiembre y octubre del 2013, así como a aquellos créditos cuya fuente de pago se encuentre ubicada en dichas zonas y que estuvieran clasificados contablemente como vigentes a la fecha del siniestro (13 de septiembre de 2013) establecida en las declaratorias mencionadas en los siguientes términos: 1. Aquellos créditos con pago único de principal al vencimiento y pagos periódicos de intereses, así como los créditos con pago único de principal e intereses al vencimiento, que sean renovados o reestructurados, no se considerarán como cartera vencida en términos de lo establecido en el Criterio Contable B-6 de la Comisión. Al efecto, se requiere que el nuevo plazo de vencimiento, que en su caso otorguen al acreditado, no sea mayor a tres meses a partir de la fecha en que hubiere vencido. Lo anterior, siempre y cuando se trate de créditos que se encuentren registrados como cartera vigente a la fecha del siniestro conforme a lo establecido en el Criterio Contable B-6 de la Comisión y los trámites de renovación o reestructuración correspondientes finalicen a más tardar 120 días naturales después de la citada fecha del siniestro. 2. Los créditos con pagos periódicos de principal e intereses, que sean objeto de reestructuración o renovación, podrán considerarse como vigentes al momento en que se lleve a cabo dicho acto, sin que les resulten aplicables los requisitos establecidos en el Criterio Contable B-6 de la Comisión. Lo anterior, siempre y cuando se trate de créditos que se encuentren registrados como cartera vigente a la fecha del siniestro conforme a lo establecido en el Criterio Contable B-6 de la Comisión y los trámites de renovación o reestructuración correspondientes finalicen a más tardar 120 días naturales después de la citada fecha del siniestro, siempre y cuando el nuevo plazo de vencimiento, que en su caso otorguen al acreditado, no sea mayor a tres meses a partir de la fecha en que hubiere vencido. 3. Los créditos que desde su inicio se estipuló su carácter de revolventes, que se reestructuren o renueven dentro de los 120 días naturales siguientes a la fecha del siniestro, no se considerarán como cartera vencida en términos de lo establecido en el Criterio Contable B-6 de la Comisión, dicho beneficio no podrá exceder de tres meses a partir de la fecha en que hubieren vencido. Lo anterior, siempre que se trate de créditos que a la fecha del siniestro se encuentren registrados como cartera vigente conforme a lo establecido en el Criterio Contable B-6 de la Comisión. En relación con los créditos citados en los numerales 1, 2 y 3 anteriores, éstos no se considerarán como reestructurados conforme a lo establecido en el Criterio Contable B-6 de la Comisión. Al 31 de diciembre de 2014, la SOFOM no recibió solicitudes de apoyo por parte de sus acreditados. A continuación se describen las políticas contables más importantes que sigue la SOFOM: Unidad monetaria de los estados financieros - Los estados financieros y notas al 31 de diciembre de 2014 y 2013 incluyen saldos y transacciones en pesos de diferente poder adquisitivo. Reconocimiento de los efectos de la inflación en la información financiera - A partir del 1 de enero de 2008, la SOFOM al operar en un entorno no inflacionario, suspendió el reconocimiento de los efectos de la inflación. Hasta el 31 de diciembre de 2007, dicho reconocimiento resultó principalmente, en ganancias o pérdidas por inflación sobre partidas no monetarias y monetarias. La SOFOM mantiene en sus activos, pasivos y capital contable, los efectos de reexpresión determinados hasta el último período en el que operó en un entorno inflacionario, es decir, hasta el 31 de diciembre de 2007 como se mencionó anteriormente. Estos efectos se han dado de baja en la fecha y con el mismo procedimiento, con los que se dan de baja los activos y pasivos o componentes del capital contable a los que pertenecían tales efectos. En los estados financieros al 31 de diciembre de 2014 y 2013, se presentan únicamente los efectos de reexpresión vigentes determinados en períodos anteriores y que todavía no se han dado de baja. 11

establecida en las declaratorias mencionadas en los siguientes términos: 1.")

14 De acuerdo con lo establecido en la NIF B-10 Efectos de la inflación, un entorno económico no inflacionario es cuando la inflación acumulada de los tres ejercicios anuales anteriores es menor que el 26 % y, además, de acuerdo con los pronósticos económicos de organismos oficiales, se identifica una tendencia en ese mismo sentido: inflación baja. El porcentaje de inflación acumulada de los últimos tres ejercicios anteriores al 31 de diciembre de 2014 y 2013 es de 11.3% y 11.8%, respectivamente. El porcentaje de inflación por los años que terminaron al 31 de diciembre de 2014, 2013 y 2011 es 4.18%, 3.78% y 3.90% respectivamente; por lo tanto, el entorno económico califica como no inflacionario en ambos ejercicios. Disponibilidades - Consisten principalmente en depósitos bancarios en cuentas de cheques. Se valúan a valor nominal y en el caso de moneda extranjera se valúan a su valor razonable con base en la cotización del cierre del ejercicio. Comisiones cobradas y costos y gastos asociados - Las comisiones cobradas por el otorgamiento inicial de los créditos se registran como un crédito diferido dentro del rubro de Créditos diferidos y cobros anticipados del balance general, el cual se amortiza contra los resultados del ejercicio en el rubro Ingreso por intereses, bajo el método de línea recta durante la vida del crédito. Las comisiones cobradas por reestructuraciones o renovaciones de créditos se adicionan a las comisiones que se hubieren originado reconociéndose como un crédito diferido que se amortiza en resultados bajo el método de línea recta durante el nuevo plazo del crédito. Las comisiones que se reconozcan con posterioridad al otorgamiento inicial del crédito, son aquéllas en que se incurran como parte del mantenimiento de dichos créditos, o las que se cobren con motivo de créditos que no hayan sido colocados se reconocen en resultados en el momento que se generen. Los costos y gastos incrementales asociados con el otorgamiento inicial del crédito, se reconocen como un cargo diferido, los cuales se amortizarán contra los resultados del ejercicio como un Gasto por intereses, durante el mismo período contable en el que se reconocen los ingresos por comisiones cobradas. Cualquier otro costo o gasto distinto del mencionado anteriormente, entre ellos los relacionados con promoción, publicidad, clientes potenciales, administración de los créditos existentes (seguimiento, control, recuperaciones, etc.) y otras actividades auxiliares relacionadas con el establecimiento y monitoreo de políticas de crédito se reconocen directamente en los resultados del ejercicio conforme se devenguen en el rubro que corresponde de acuerdo a la naturaleza del costo o gasto. Cartera de crédito vigente - La SOFOM tiene los siguientes criterios para clasificar los créditos como cartera vigente: - Créditos que están al corriente en sus pagos tanto de principal como de intereses. - Créditos que sus adeudos no han cumplido con los supuestos para considerarse cartera de crédito vencida. - Créditos reestructurados o renovados que cuenten con evidencia de pago sostenido. Cartera de crédito vencida - La SOFOM tiene los siguientes criterios para clasificar los créditos no cobrados como cartera vencida: - Si los adeudos consisten en créditos con pagos periódicos parciales de principal e intereses y presentan 90 o más días de vencidos. - Si los adeudos se refieren a créditos para vivienda con pagos periódicos parciales de principal e intereses y presentan 90 o más días de vencidos. - La SOFOM tiene la política de reservar generalmente al 100% contra sus resultados los créditos no cobrados clasificados como cartera de crédito vencida que presentan 365 o más días de vencidos. 12

15 Los créditos vencidos reestructurados permanecerán dentro de la cartera vencida y su nivel de estimación preventiva se mantendrá en tanto no exista evidencia de pago sostenido, es decir, cumplimiento de pago del acreditado sin retraso, por el monto total exigible de principal e intereses, como mínimo de tres amortizaciones consecutivas del esquema de pagos del crédito, o en caso de créditos con amortizaciones que cubran períodos mayores a 60 días naturales, el pago de una exhibición, tal como lo establecen los criterios contables de la Comisión. Asimismo, se consideran cartera vencida los créditos con pago único de principal al vencimiento y pagos periódicos de intereses, que se reestructuraron o renovaron durante el plazo del crédito en tanto no exista evidencia de pago sostenido, y aquellos en los que no hayan transcurrido al menos el 80% del plazo original del crédito, que no hubieran cubierto la totalidad de los intereses devengados, y cubierto el principal del monto original del crédito, que a la fecha de la renovación o reestructuración debió haber sido cubierto. Se suspende la acumulación de intereses devengados de las operaciones crediticias, en el momento en que el crédito es catalogado como cartera vencida incluyendo los créditos que contractualmente capitalizan intereses al monto del adeudo. En tanto el crédito se mantenga en cartera vencida, el control de los intereses devengados se registra en cuentas de orden. Cuando dichos intereses vencidos son cobrados, se reconocen directamente en los resultados del ejercicio en el rubro de Ingresos por intereses. Por lo que respecta a los intereses ordinarios devengados no cobrados correspondientes a créditos que se consideren como cartera vencida, la SOFOM crea una estimación por el monto total de los intereses, al momento del traspaso del crédito como cartera vencida. Clasificación de cartera de crédito y estimación preventiva para riesgos crediticios - La SOFOM clasifica su cartera hipotecaria de vivienda a los créditos directos, denominados en moneda nacional, extranjera, en unidades de inversión o Veces Salario Mínimo ( VSM ), así como los intereses que generen, otorgados a personas físicas y destinados a la adquisición, construcción, remodelación o mejoramiento de la vivienda sin propósito de especulación comercial; incluyendo aquellos créditos de liquidez garantizados por la vivienda del acreditado. La SOFOM reconoce las reservas preventivas para cubrir riesgos crediticios con base en lo siguiente: La SOFOM al calificar la cartera crediticia hipotecaria de vivienda considera el tipo de crédito, la estimación de la Probabilidad de Incumplimiento de los acreditados, la Severidad de la Pérdida asociada al valor y naturaleza de la garantía del crédito y la Exposición al Incumplimiento. Asimismo, la SOFOM califica, constituye y registra las reservas preventivas correspondientes a la cartera crediticia hipotecaria de vivienda, considerando lo siguiente: Monto Exigible - Monto que conforme al estado de cuenta le corresponde cubrir al acreditado en el período de facturación pactado, sin considerar los montos exigibles anteriores no pagados. Si la facturación es quincenal o semanal, se deberán sumar los montos exigibles de las 2 quincenas ó 4 semanas de un mes, respectivamente, de modo que el monto exigible corresponda a un período de facturación mensual. Los descuentos y bonificaciones podrán disminuir el monto exigible, únicamente cuando el acreditado cumpla con las condiciones requeridas en el contrato crediticio para la realización de los mismos. Pago Realizado - Suma de los pagos realizados por el acreditado en el período de facturación. No se consideran pagos a los: castigos, quitas, condonaciones, bonificaciones y descuentos que se efectúen al crédito o grupo de créditos. Si la facturación es quincenal o semanal, se deberán sumar los pagos realizados de las 2 quincenas o 4 semanas de un mes, respectivamente, de modo que el pago realizado corresponda a un período de facturación mensual. 13

16 La variable pago realizado deberá ser mayor o igual a cero. Valor de la Vivienda Vi - Al valor de la vivienda al momento de la originación, actualizado de conformidad con lo siguiente: I. Para créditos con fecha de originación previa al 1 de enero de 2000 en dos etapas: a) Primera etapa, mediante el Salario Mínimo General (SMG) Valor dela Vivienda 1era.etapa SMG 31/Dic/1999 SMG en el mes de originación Valor de la Vivienda en la Originación En donde: Valor de la vivienda en la originación corresponde al valor de la vivienda conocido por medio de avalúo al momento de la originación del crédito. b) Segunda etapa, mediante el Índice Nacional de Precios al Consumidor mensual ( INPC ) Valor dela Vivienda INPCmes de calificación INPC01/Ene/2000 Valor de la Vivienda 1era etapa II. Para créditos con fecha de originación a partir del 1 de enero de 2000 conforme al inciso b) del numeral I anterior. Valor dela Vivienda INPCmes de calificación INPCen el mes de originación Valor dela Vivienda en la Originación En todo caso, el valor de la vivienda al momento de la originación podrá actualizarse mediante realización de avalúo formal. Saldo del Crédito S i - Al saldo insoluto a la fecha de la calificación, el cual representa el monto de crédito efectivamente otorgado al acreditado, ajustado por los intereses devengados, menos los pagos al seguro que, en su caso, se hubiera financiado, los cobros de principal e intereses, así como por las quitas, condonaciones, bonificaciones y descuentos que, en su caso, se hayan otorgado. Días de Atraso - Número de días naturales a la fecha de la calificación, durante los cuales el acreditado no haya liquidado en su totalidad el monto exigible en los términos pactados originalmente. Denominación del Crédito (MON) - Esta variable tomará el valor de uno (1) cuando el crédito a la vivienda esté denominado en Unidades de Inversión ( UDI ), salarios mínimos o alguna moneda distinta a pesos mexicanos y cero cuando esté denominado en pesos. Integración de Expediente (INTEXP) - Esta variable tomará el valor de uno (1) si existió participación de la parte vendedora del inmueble en la obtención del comprobante de ingresos o en la contratación del avalúo y cero en cualquier otro caso. El monto total de reservas a constituir por la Institución, será igual a las reservas de cada crédito, conforme a lo siguiente: R i PI i SP i EI i 14

17 En donde: Ri= Monto de reservas a constituir para el i-ésimo crédito. PI i = Probabilidad de Incumplimiento del i-ésimo crédito. SPi = Severidad de la Pérdida del i-ésimo crédito. EIi = Exposición al Incumplimiento del i-ésimo crédito. En todo caso, el monto sujeto a la calificación no deberá incluir los intereses devengados no cobrados, registrados en balance, de créditos que estén en cartera vencida. Evidencia de pago sostenido: En el caso de que los créditos registren incumplimiento de pago y sean objeto de reestructuración, la SOFOM los mantiene en el estrato que presentaba previamente a la reestructuración hasta que exista evidencia de pago sostenido del crédito en los términos que establece la Comisión. Adquisiciones de Cartera de Crédito En la fecha de adquisición de la cartera, se reconoce el valor contractual de la cartera adquirida en el rubro de cartera de crédito, conforme al tipo de cartera que el originador hubiere clasificado; la diferencia que se origine respecto del precio de adquisición se registra como sigue: a) Cuando el precio de adquisición sea menor al valor contractual de la misma, en los resultados del ejercicio dentro del rubro de Otros ingresos de la operación, hasta por el importe de la estimación preventiva para riesgos crediticios que en su caso se constituya, y el excedente como un crédito diferido, el cual se amortizará conforme se realicen los cobros respectivos, de acuerdo a la proporción que éstos representen del valor contractual del crédito; b) Cuando el precio de adquisición de la cartera sea mayor a su valor contractual, como un cargo diferido el cual se amortizará conforme se realicen los cobros respectivos, de acuerdo a la proporción que éstos representen del valor contractual del crédito; c) Cuando provenga de la adquisición de créditos revolventes, se llevará dicha diferencia directamente a los resultados del ejercicio en la fecha de adquisición. Se constituye contra los resultados del ejercicio, la estimación preventiva para riesgos crediticios por cualquier tipo de crédito adquirido que en su caso corresponda tomando en cuenta los incumplimientos que hubiere presentado el crédito desde su origen. Reestructuraciones y renovaciones Una reestructuración es aquella operación que se deriva de cualquiera de las siguientes situaciones: a) Ampliación de garantías que amparan el crédito de que se trate, o bien b) Modificaciones a las condiciones originales del crédito o al esquema de pagos, entre las cuales se encuentran: - Cambio de la tasa de interés establecida para el plazo remanente del crédito; - Cambio de moneda o unidad de cuenta, o - Concesión de un plazo de espera respecto del cumplimiento de las obligaciones de pago conforme a los términos originales del crédito, salvo que dicha concesión se otorgue tras concluir el plazo originalmente pactado, en cuyo caso se tratará de una renovación. No se consideran como reestructuras, a aquéllas que a la fecha de la reestructura presenten cumplimiento de pago por el monto total exigible de principal e intereses y únicamente modifican una o varias de las siguientes condiciones originales del crédito: 15

18 Garantías: únicamente cuando impliquen la ampliación o sustitución de garantías por otras de mejor calidad. Tasa de interés: cuando se mejore la tasa de interés pactada. Moneda: siempre y cuando se aplique la tasa correspondiente a la nueva moneda. Fecha de pago: solo en el caso de que el cambio no implique exceder o modificar la periodicidad de los pagos. En ningún caso el cambio en la fecha de pago deberá permitir la omisión de pago en período alguno. Una renovación es aquella operación en la que se prorroga el plazo del crédito durante o al vencimiento del mismo, o bien, éste se liquida en cualquier momento con el producto proveniente de otro crédito contratado con la misma entidad, en la que sea parte el mismo deudor u otra persona que por sus nexos patrimoniales constituyen riesgos comunes. No se considera renovado un crédito cuando las disposiciones se efectúan durante la vigencia de una línea de crédito preestablecida. Los créditos vencidos reestructurados o renovados, permanecerán dentro de la cartera vencida, en tanto no exista evidencia de pago sostenido, es decir, cumplimiento de pago del acreditado sin retraso, por el monto total exigible de principal e intereses, como mínimo de tres amortizaciones consecutivas del esquema de pagos del crédito, o en caso de créditos con amortizaciones que cubran períodos mayores a 60 días naturales, el pago de una exhibición, tal como lo establecen los criterios contables de la Comisión. Las amortizaciones del crédito a que se refiere el párrafo anterior, deberán cubrir al menos el 20% del principal o el monto total de cualquier tipo de intereses que conforme al esquema de pagos por reestructuración o renovación se hayan devengado. Para estos efectos no se consideran los intereses devengados reconocidos en cuentas de orden. En el caso de que en una reestructura o renovación se consoliden diversos créditos otorgados a un mismo acreditado en un solo crédito, al saldo total de la deuda resultante de la reestructura o renovación se le da el tratamiento correspondiente al peor de los créditos involucrados en la misma. Los créditos vigentes distintos a los que tengan pago único de principal y pagos de intereses periódicos o al vencimiento, que se reestructuren o renueven, sin que haya transcurrido al menos el 80% del plazo original del crédito, se consideran que continúan siendo vigentes, únicamente cuando el acreditado hubiere a) cubierto la totalidad de los intereses devengados, y b) cubierto el principal del monto original del crédito, que a la fecha de la renovación o reestructuración debió haber sido cubierto. En caso de no cumplirse con todas las condiciones descritas en el párrafo anterior, los créditos serán considerados como vencidos desde el momento en que se reestructuren o renueven, y hasta en tanto no exista evidencia de pago sostenido. Los créditos vigentes distintos a los que tengan pago único de principal y pagos de intereses periódicos o al vencimiento, que se reestructuren o renueven, durante el transcurso del 20% final del plazo original del crédito, se considerarán vigentes, únicamente cuando el acreditado hubiere a) liquidado la totalidad de los intereses devengados, b) cubierto la totalidad del monto original del crédito que a la fecha de la renovación o reestructuración debió haber sido cubierto, y c) cubierto el 60% del monto original del crédito. En caso de no cumplirse con todas las condiciones descritas en el párrafo anterior, los créditos serán considerados como vencidos desde el momento en que se reestructuren o renueven, y hasta en tanto no exista evidencia de pago sostenido. Los créditos con pago único de principal y pagos de intereses periódicos o al vencimiento, que se reestructuren durante el plazo del crédito o se renueven en cualquier momento, serán considerados como cartera vencida en tanto no exista evidencia de pago sostenido. 16

19 Los créditos que desde su inicio se estipule su carácter de revolventes, que se reestructuren o renueven, en cualquier momento se considerarán vigentes únicamente cuando el acreditado hubiere liquidado la totalidad de los intereses devengados, el crédito no presente períodos de facturación vencidos, y se cuente con elementos que justifiquen la capacidad de pago del deudor, es decir que el deudor tenga una alta probabilidad de cubrir dicho pago. Otras cuentas por cobrar, neto - La SOFOM tiene la política de reservar contra sus resultados las cuentas por cobrar identificadas, a los 90 días siguientes al registro inicial y no identificadas dentro de los 60 días siguientes al registro inicial, y/o aquellas partidas que de origen, se tiene conocimiento de su irrecuperabilidad, excepto las que para tañes efectos las documenta a un plazo mayor. Bienes adjudicados, neto - Los bienes adquiridos mediante adjudicación judicial se registran contablemente, en la fecha en que causa ejecutoria el auto aprobatorio del remate, mediante el cual se decretó la adjudicación. Los bienes recibidos en pago se registran en la fecha en que se firma la escritura de dación en pago o en la fecha en que se formaliza documentalmente la entrega o transmisión de la propiedad del bien. La metodología de valuación de las reservas por tenencia de bienes adjudicados o recibidos en dación en pago, establece que se deberán constituir trimestralmente provisiones adicionales que reconozcan las potenciales pérdidas de valor por el paso del tiempo de los bienes adjudicados judicial o extrajudicialmente o recibidos en dación en pago, ya sean bienes muebles o inmuebles, así como los derechos de cobro y las inversiones en valores que se hayan recibido como bienes adjudicados o recibidos en dación en pago. El monto de la estimación se reconoce en los resultados del ejercicio en el rubro de Otros ingresos de la operación, de acuerdo con el procedimiento establecido por la Comisión en función del tiempo transcurrido a partir de la adjudicación o dación en pago, haciendo un diferencial en plazo y aplicando un porcentaje de reserva para los casos de bienes muebles e inmuebles. Tratándose de bienes inmuebles, se constituirán las provisiones de acuerdo con lo siguiente: Reservas para bienes inmuebles, tiempo transcurrido a partir de la adjudicación o dación en pago (meses) Porcentaje de reserva Hasta 12 0% Más de 12 y hasta 24 10% Más de 24 y hasta 30 15% Más de 30 y hasta 36 25% Más de 36 y hasta 42 30% Más de 42 y hasta 48 35% Más de 48 y hasta 54 40% Más de 54 y hasta 60 50% Más de % El monto de reservas a constituir será el resultado de aplicar el porcentaje de reserva que corresponda conforme a la tabla anterior, al valor de adjudicación de los bienes inmuebles obtenido conforme a los criterios contables. Aunado a lo anterior, en caso de identificar problemas de realización sobre los valores de los bienes inmuebles adjudicados, la SOFOM registra reservas adicionales con base en estimaciones preparadas por la Administración del mismo. En caso de que valuaciones posteriores a la adjudicación o dación en pago resulten en el registro contable de una disminución de valor de los bienes inmuebles, los porcentajes de reservas a que hace referencia la tabla anterior, podrán aplicarse sobre dicho valor ajustado. Inmuebles, mobiliario y equipo neto - Los gastos de instalación y las mejoras a locales se registran al costo de adquisición. El mobiliario y equipo se registra al costo de adquisición y la depreciación relativa se registra con base en la vida útil económica estimada de los mismos. 17

20 Impuesto a la utilidad - El Impuesto Sobre la Renta ( ISR ) y el Impuesto Empresarial a Tasa Única ( IETU ) se registran en los resultados del año en que se causan. Para reconocer el impuesto diferido se determinará si, con base en proyecciones financieras y fiscales, la SOFOM causará ISR o IETU y reconoce el impuesto diferido que corresponda al impuesto que esencialmente pagará. La SOFOM determina el impuesto diferido sobre las diferencias temporales, las pérdidas fiscales y los créditos fiscales, desde el reconocimiento inicial de las partidas y al final de cada período. El impuesto diferido derivado de las diferencias temporales se reconoce utilizando el método de activos y pasivos, que es aquel que compara los valores contables y fiscales de los activos y pasivos. De esa comparación surgen diferencias temporales, tanto deducibles como acumulables, que sumadas a las pérdidas fiscales por amortizar y al crédito fiscal por las provisiones preventivas para riesgos crediticios pendientes de deducir, se les aplica la tasa fiscal a las que se reversarán las partidas. Los importes derivados de estos conceptos corresponden al pasivo o activo por impuesto diferido reconocido. Al 31 de diciembre de 2014 y 2013, la SOFOM no ha registrado ningún efecto sobre la participación de los empleados en las utilidades, en virtud de que no tiene la obligación ya que no cuenta con empleados. Provisiones - Se reconocen cuando se tiene una obligación presente como resultado de un evento pasado, que probablemente resulte en la salida de recursos económicos y que pueda ser estimada razonablemente. Efectos de actualización patrimonial - A partir del ejercicio de 2008, al operar la SOFOM en un entorno no inflacionario no se reconocen los efectos de inflación del período para el capital contribuido y ganado. Reconocimiento de ingresos y gastos por intereses de cartera crediticia - Los ingresos y gastos por intereses derivados de los créditos otorgados y recibidos, respectivamente, se reconocen en el estado de resultados conforme se devengan, en función de los plazos establecidos en los contratos celebrados con los acreditados y en los contratos con las instituciones de crédito con quien tiene contratados los préstamos bancarios y las tasas de interés pactadas. Estas son normalmente ajustadas en forma periódica en función de la situación del mercado y el entorno económico. Utilidad integral - El importe de la utilidad integral que se presenta en el estado de variaciones en el capital contable, es el efecto de transacciones distintas a las efectuadas con los accionistas de la SOFOM durante el período y está representado por la utilidad neta. Estado de flujos de efectivo - El estado de flujo de efectivo presenta la capacidad de la SOFOM para generar el efectivo y los equivalentes de efectivo, así como la forma en que la SOFOM utiliza dichos flujos de efectivo para cubrir sus necesidades. La preparación del estado de flujos de efectivo se lleva a cabo sobre el método indirecto, partiendo del resultado neto del período con base a lo establecido en el Criterio Contable D-4, Estado de flujos de efectivo de las disposiciones. El flujo de efectivo en conjunto con el resto de los estados financieros proporciona información que permite: Evaluar los cambios en los activos y pasivos de la SOFOM y en su estructura financiera. Evaluar tanto los montos como las fechas de cobro y pagos, con el fin de adaptarse a las circunstancias y a las oportunidades de generación y/o aplicación de efectivo y los equivalentes de efectivo. Cuentas de orden (ver Nota 14) - - Bienes en fideicomiso o mandato: En los primeros se registra el valor de los bienes recibidos en fideicomiso, llevándose en registros independientes los datos relacionados con la administración de cada uno. En el mandato se registra el valor declarado de los bienes objeto de los contratos de mandato celebrados por la SOFOM. 18

21 - Bienes en custodia o en administración: En esta cuenta se registra el movimiento de bienes y valores ajenos, que se reciben en custodia, o bien para ser administradas. - Intereses devengados no cobrados derivados de cartera de crédito vencida: Se registran los intereses devengados a partir de que un crédito de cartera vigente es traspasado a cartera vencida. - Otras cuentas de registro: En esta cuenta se registran entre otras, los montos de cartera de crédito por grado de riesgo exceptuada y no calificada. 3. Cartera de crédito Cartera por tipo de crédito y moneda. A continuación se detallan los préstamos otorgados por tipo de crédito y tipo de moneda al 31 de diciembre de 2014 y 2013: 2014 Tipo de crédito Pesos Dólares UDIS Total Cartera vigente: Créditos de vivienda - Interés social $ 214,113 $ - $ 604,702 $ 818,815 Créditos de vivienda - Media Residencial 32,130, ,926-33,005,525 32,344, , ,702 33,824,340 Cartera vencida: Créditos de vivienda - Interés social 37, , ,072 Créditos de vivienda - Media residencial 1,321,240 81,453-1,402,693 1,358,338 81, ,974 1,655,765 $ 33,703,050 $ 956,379 $ 820,676 $ 35,480, Tipo de crédito Pesos Dólares UDIS Total Cartera vigente: Créditos de vivienda - Interés social $ 285,102 $ - $ 696,799 $ 981,901 Créditos de vivienda - Media Residencial 23,530, ,413-24,394,561 23,815, , ,799 25,376,462 Cartera vencida: Créditos de vivienda - Interés social 36, ,001 Créditos de vivienda - Media residencial 1,093, , ,600 1,493,777 1,129, , ,600 1,529,778 $ 24,944,861 $ 1,046,980 $ 914,399 $ 26,906,240 Al 31 de diciembre de 2014 y 2013, la cartera de crédito de la SOFOM es una cartera sin restricción. La tasa promedio de colocación durante 2014 y 2013 fueron de 9.71% y 10.13% respectivamente. 19

22 La cartera reestructurada y renovada al 31 de diciembre de 2014 y 2013 se integra como sigue: Cartera reestructurada 2014 Vigente Vencida Total Créditos de vivienda $ 147,860 $ 247,486 $ 395,346 Cartera reestructurada 2013 Vigente Vencida Total Créditos de vivienda $ 116,586 $ 336,736 $ 453,322 Al 31 de diciembre de 2014, la SOFOM mantiene las siguientes garantías recibidas en la reestructuración de ciertos créditos: Cartera reestructurada Naturaleza de las garantías Vigente Vencido Total Inmuebles $ 493,187 $ 667,441 $ 1,160,628 $ 493,187 $ 667,441 $ 1,160,628 Al 31 de diciembre de 2013, la SOFOM mantiene las siguientes garantías recibidas en la reestructuración de ciertos créditos: Cartera reestructurada Naturaleza de las garantías Vigente Vencido Total Inmuebles $ 407,279 $ 897,825 $ 1,305,104 $ 407,279 $ 897,825 $ 1,305,104 Al 31 de diciembre de 2014 y 2013, la cartera vencida muestra la siguiente antigüedad: Cartera a 2014 De 1 a 180 días De 181 días a 365 días Período De 366 días a 2 años Total Créditos de vivienda $ 472,798 $ 437,387 $ 745,580 $ 1,655,765 $ 472,798 $ 437,387 $ 745,580 $ 1,655,765 Cartera a 2013 De 1 a 180 días De 181 días a 365 días Período De 366 días a 2 años Total Créditos de vivienda $ 446,823 $ 377,114 $ 705,841 $ 1,529,778 $ 446,823 $ 377,114 $ 705,841 $ 1,529, Estimación preventiva para riesgos crediticios Al 31 de diciembre de 2014 y 2013, se mantiene una estimación para riesgos crediticios por $425,540 y $385,944, respectivamente. Al 31 de diciembre de 2014 y 2013, la SOFOM mantenía una estimación preventiva para riesgos crediticios equivalente al 25.7% y 25.2% de la cartera vencida, respectivamente. 20

23 La estimación preventiva resultado de la calificación de cartera al 31 de diciembre de 2014 y 2013, se integra como sigue: Clasificación de la cartera Monto Clasificación Monto por grado de reserva de la cartera de reserva Grado de riesgo del crédito de riesgo registrada por grado registrada A $ 30,287,094 $ 63,386 $ 21,961,676 $ 55,684 B 2,789,657 31,341 2,643,304 29,282 C 1,226,235 72,450 1,488,384 91,247 D 1,096, , , ,915 E 80,626 43,624 69,681 50,057 Cartera de crédito (Neto) $ 35,480, ,687 $ 26,906, ,185 Reservas adicionales 2, Provisiones preventivas registradas $ 425,540 $ 385,944 La cartera clasificada en el grado de riesgo D y E es identificada como cartera emproblemada. A continuación se muestra el movimiento de provisiones preventivas para riesgos crediticios por el ejercicio terminado al 31 de diciembre de 2014 y 2013: Saldo inicial $ 385,944 $ 352,903 Provisiones (aplicaciones) con cargo (crédito) a: Cargo a resultados 144, ,507 Traspaso de bienes adjudicados (11,662) (13,767) Aplicaciones y quitas (96,612) (157,277) Otras 3,361 8,578 Saldo final $ 425,540 $ 385, Otras cuentas por cobrar, neto Al 31 de diciembre de 2014 y 2013, se integran como sigue: Deudores diversos (1) $ 960,328 $ 1,078,218 Impuestos a favor e impuestos acreditables 76,745 83,725 1,037,073 1,161,943 Menos - Estimación para cuentas de cobro dudoso (24,617) (19,323) Total $ 1,012,456 $ 1,142,620 (1) Al 31 de diciembre de 2014 y 2013, incluye $581,886 y $848,947 respectivamente a una cuenta por cobrar cuya contraparte final sería General Electric Capital Corporation ( GECC ), misma que se generó por la cobertura legal Indemnity otorgada por GECC en el contrato de compra venta para la adquisición de las acciones de la SOFOM. Dicha cuenta por cobrar corresponde a pérdidas fiscales por amortizar y créditos fiscales generados hasta el 31 de diciembre de 2010, mismos que la Administración de la SOFOM considera garantizada su recuperación a través del Indemnity. (ver Nota 14) 21

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 12 de agosto de 2009 DIARIO OFICIAL (Segunda Sección) 1 SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO Resolución que modifica las disposiciones de carácter general

Miércoles 12 de agosto de 2009 DIARIO OFICIAL (Segunda Sección) 1 SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO Resolución que modifica las disposiciones de carácter general

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE SEPTIEMBRE DE 2011 Y 2010 ACTUAL ANTERIOR 10000000 A C T I V O

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE SEPTIEMBRE DE 2011 Y 2010 ACTUAL ANTERIOR 10000000 A C T I V O

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

E.N.R. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2014 Y 2013 ACTUAL ANTERIOR 10000000 A C T I V O 1,005,603,510

E.N.R. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2014 Y 2013 ACTUAL ANTERIOR 10000000 A C T I V O 1,005,603,510

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

REGLAS A QUE DEBERÁN SUJETARSE LAS SOCIEDADES DE AHORRO Y PRÉSTAMO EN LA REALIZACIÓN DE SUS OPERACIONES

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT)

") DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido Introducción En los estados financieros de casi cualquier entidad encontramos el rubro de cuentas por cobrar, entre

EY TAX Advisory / Octubre Las cuentas incobrables y sus efectos en el impuesto diferido Introducción En los estados financieros de casi cualquier entidad encontramos el rubro de cuentas por cobrar, entre

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

BCT BANK INTERNATIONAL, S. A.

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

www.pwc.com/mx Punto de Vista

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

Boletín Técnico Nº 64 del Colegio de Contadores CONTABILIZACION DE INVERSIONES PERMANENTES EN EL EXTERIOR INTRODUCCION

Boletín Técnico Nº 64 del Colegio de Contadores CONTABILIZACION DE INVERSIONES PERMANENTES EN EL EXTERIOR INTRODUCCION 01. Este Boletín Técnico reemplaza el Boletín Técnico N" 51, excepto en sus párrafos

Boletín Técnico Nº 64 del Colegio de Contadores CONTABILIZACION DE INVERSIONES PERMANENTES EN EL EXTERIOR INTRODUCCION 01. Este Boletín Técnico reemplaza el Boletín Técnico N" 51, excepto en sus párrafos

Superintendencia de Administradoras de Fondos de Pensiones

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE JUNIO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE JUNIO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

PRESTAMOS PRENDARIOS, PAGINA 1 / 6 NOTA 1. CONSTITUCIÓN Y ACTIVIDAD DE LA PRÉSTAMOS PRENDARIOS DEPOFÍN, S.A. DE C.V., FUE CONSTITUIDA EL 29 DE MAYO DE 1996, CON DURACIÓN DE NOVENTA Y NUEVE AÑOS Y DOMICILIO

PRESTAMOS PRENDARIOS, PAGINA 1 / 6 NOTA 1. CONSTITUCIÓN Y ACTIVIDAD DE LA PRÉSTAMOS PRENDARIOS DEPOFÍN, S.A. DE C.V., FUE CONSTITUIDA EL 29 DE MAYO DE 1996, CON DURACIÓN DE NOVENTA Y NUEVE AÑOS Y DOMICILIO

Co ntabilidad B alances Guía práctica para su presentación

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

Guajardo / Andrade 5ta edición GUÍA CONTABILIZADORA

Guajardo / Andrade 5ta edición GUÍA CONTABILIZADORA CONTENIDO GUÍA CONTABILIZADORA... 3 Introducción...3 Objetivo...3 Estructura...3 GUÍA CONTABILIZADORA CLASIFICADA POR GRUPO DE OPERACIONES... 4 1. COMPRAS...

Guajardo / Andrade 5ta edición GUÍA CONTABILIZADORA CONTENIDO GUÍA CONTABILIZADORA... 3 Introducción...3 Objetivo...3 Estructura...3 GUÍA CONTABILIZADORA CLASIFICADA POR GRUPO DE OPERACIONES... 4 1. COMPRAS...

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Informe de los auditores independientes y estados financieros 2013 y 2012

Santander Vivienda, S.A. de C.V., SOFOM, E.R. (Subsidiaria de Banco Santander, S.A., Institución de Banca Múltiple, Grupo Financiero Santander México) (Antes ING Hipotecaria, S.A. de C.V., SOFOM, E.N.R.)

Santander Vivienda, S.A. de C.V., SOFOM, E.R. (Subsidiaria de Banco Santander, S.A., Institución de Banca Múltiple, Grupo Financiero Santander México) (Antes ING Hipotecaria, S.A. de C.V., SOFOM, E.N.R.)

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Principales cambios en los criterios contables. para las. instituciones de seguros y fianzas

Principales cambios en los criterios contables para las instituciones de seguros y fianzas Participantes en la CRISEF de Seguros y Fianzas Instituto Mexicano de Contadores Públicos Consejo Mexicano de

Principales cambios en los criterios contables para las instituciones de seguros y fianzas Participantes en la CRISEF de Seguros y Fianzas Instituto Mexicano de Contadores Públicos Consejo Mexicano de

Los estados financieros consolidados del Grupo han sido preparados de conformidad con las Normas Internacionales de Información Financiera (NIIF).

.") Holcim (Costa Rica) S.A. San Rafael de Alajuela Alajuela, Costa Rica Tel: +506 22-05-30-00 Fax: +506 22-05-27-00 OTAS A LOS ESTADOS FI A CIEROS Política Contable (a) Principios de contabilidad Los estados

Holcim (Costa Rica) S.A. San Rafael de Alajuela Alajuela, Costa Rica Tel: +506 22-05-30-00 Fax: +506 22-05-27-00 OTAS A LOS ESTADOS FI A CIEROS Política Contable (a) Principios de contabilidad Los estados

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

1 de 8 MARCO DE OPERACIONES. a) Sociedad Anónima.

Sociedad Anónima.") 1 de 8 MULTIVALORES SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSION, S.A. DE C.V. MULTIVALORES GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2008 (Cifras en Miles de Pesos) NOTA 1. MARCO

1 de 8 MULTIVALORES SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSION, S.A. DE C.V. MULTIVALORES GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2008 (Cifras en Miles de Pesos) NOTA 1. MARCO

I. Las Instituciones que empleen garantías personales, Seguros de Crédito y derivados de crédito, deberán cumplir con los siguientes requisitos:

(176) ANEXO 25 REQUISITOS QUE DEBERÁN CUMPLIR LAS GARANTÍAS PERSONALES, SEGUROS DE CRÉDITO Y DERIVADOS DE CRÉDITO PARA SER CONSIDERADAS POR LAS INSTITUCIONES, PARA EFECTOS DE LA DETERMINACIÓN DEL REQUERIMIENTO

(176) ANEXO 25 REQUISITOS QUE DEBERÁN CUMPLIR LAS GARANTÍAS PERSONALES, SEGUROS DE CRÉDITO Y DERIVADOS DE CRÉDITO PARA SER CONSIDERADAS POR LAS INSTITUCIONES, PARA EFECTOS DE LA DETERMINACIÓN DEL REQUERIMIENTO

INSTRUCTIVO DE LLENADO DE LOS REPORTES REGULATORIOS DEL SECTOR FONDOS DE INVERSIÓN SERIE R01 CATÁLOGO MÍNIMO

INSTRUCTIVO DE LLENADO DE LOS REPORTES REGULATORIOS DEL SECTOR FONDOS DE INVERSIÓN SERIE R01 CATÁLOGO MÍNIMO Contenido Fundamento legal del reporte... 2 Objetivo del reporte... 3 Características generales

INSTRUCTIVO DE LLENADO DE LOS REPORTES REGULATORIOS DEL SECTOR FONDOS DE INVERSIÓN SERIE R01 CATÁLOGO MÍNIMO Contenido Fundamento legal del reporte... 2 Objetivo del reporte... 3 Características generales

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: BSANT BANCO SANTANDER (MEXICO), S.A., INSTITUCION DE BANCA MULTIPLE, GRUPO FINANCIERO SANTANDER CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B.

CLAVE DE COTIZACIÓN: BSANT BANCO SANTANDER (MEXICO), S.A., INSTITUCION DE BANCA MULTIPLE, GRUPO FINANCIERO SANTANDER CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B.

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

SERVICIOS FINANCIEROS SORIANA, S.A.P.I. DE C.V. SOFOM E.R. INFORMACIÓN FINANCIERA

SOFOM E.R. INFORMACIÓN FINANCIERA CONTENIDO: 1er. trimestre de 2011 Estados Financieros Básicos: 1er. trimestre de 2011 a ) Balance general b ) Estado de resultados c ) Estado de variaciones en el capital

SOFOM E.R. INFORMACIÓN FINANCIERA CONTENIDO: 1er. trimestre de 2011 Estados Financieros Básicos: 1er. trimestre de 2011 a ) Balance general b ) Estado de resultados c ) Estado de variaciones en el capital

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

IMPACTOS CONTABLES Y DE NEGOCIO. 1. Cálculo de estimaciones. México, D.F., a 30 de junio de 2011

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

Estados financieros por el año que terminó el 31 de diciembre de 2011 y Dictamen de los auditores independientes del 25 de enero de 2012

Santander Hipotecario, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada (antes GE Consumo México, S.A. de C.V., SOFOM, ENR) (Subsidiaria de Banco Santander (México), S.A.) Estados

Santander Hipotecario, S.A. de C.V., Sociedad Financiera de Objeto Múltiple, Entidad Regulada (antes GE Consumo México, S.A. de C.V., SOFOM, ENR) (Subsidiaria de Banco Santander (México), S.A.) Estados

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. INFORMACIÓN DE CREDITOS ADQUIRIDOS EN MASA

581 JUN-215 6U i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión de

581 JUN-215 6U i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. INFORMACIÓN DE CREDITOS ADQUIRIDOS EN MASA

744 ENE-211 8 i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión de los

744 ENE-211 8 i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión de los

República de Panamá Superintendencia de Bancos

República de Panamá Superintendencia de Bancos ACUERDO No. 1 2001 (de 4 de mayo de 2001) LA JUNTA DIRECTIVA en uso de sus facultades legales, y CONSIDERANDO Que, de conformidad con el Numeral 4 del Artículo

República de Panamá Superintendencia de Bancos ACUERDO No. 1 2001 (de 4 de mayo de 2001) LA JUNTA DIRECTIVA en uso de sus facultades legales, y CONSIDERANDO Que, de conformidad con el Numeral 4 del Artículo

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

Administración del crédito

Administración del crédito ADMINISTRACIÓN DEL CRÉDITO 1 Sesión No. 10 Cobranza Contextualización La recuperación de los créditos otorgados viene a representar la fase culminante de liquidez, es decir el

Administración del crédito ADMINISTRACIÓN DEL CRÉDITO 1 Sesión No. 10 Cobranza Contextualización La recuperación de los créditos otorgados viene a representar la fase culminante de liquidez, es decir el

Al margen un sello con el Escudo Nacional que dice Estados Unidos Mexicanos. Gobierno del Estado de Tlaxcala.

LINEAMIENTOS QUE ESTABLECEN EL DESTINO DEL CRÉDITO, EL PLAZO, EL MONTO MÁXIMO DEL CRÉDITO POR CADA TIPO DE DESTINO Y LAS FORMAS DE GARANTIZAR LOS CRÉDITOS QUE SE OTORGUEN A LOS JUBILADOS, PENSIONADOS Y

LINEAMIENTOS QUE ESTABLECEN EL DESTINO DEL CRÉDITO, EL PLAZO, EL MONTO MÁXIMO DEL CRÉDITO POR CADA TIPO DE DESTINO Y LAS FORMAS DE GARANTIZAR LOS CRÉDITOS QUE SE OTORGUEN A LOS JUBILADOS, PENSIONADOS Y

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

IMPARTE INSTRUCCIONES ESPECÍFICAS PARA EMPRESAS DE LEASING. A todas las empresas de leasing inscritas en el Registro de Valores.

REF.: IMPARTE INSTRUCCIONES ESPECÍFICAS PARA EMPRESAS DE LEASING A todas las empresas de leasing inscritas en el Registro de Valores. Esta Superintendencia en uso de sus facultades legales ha estimado