Fondo Obligatorio de Pensión Administrado por BCR Pensiones Operadora de Planes de Pensiones Complementarias, S.A. Estados Financieros

|

|

|

- Martín Villalobos Piñeiro

- hace 8 años

- Vistas:

Transcripción

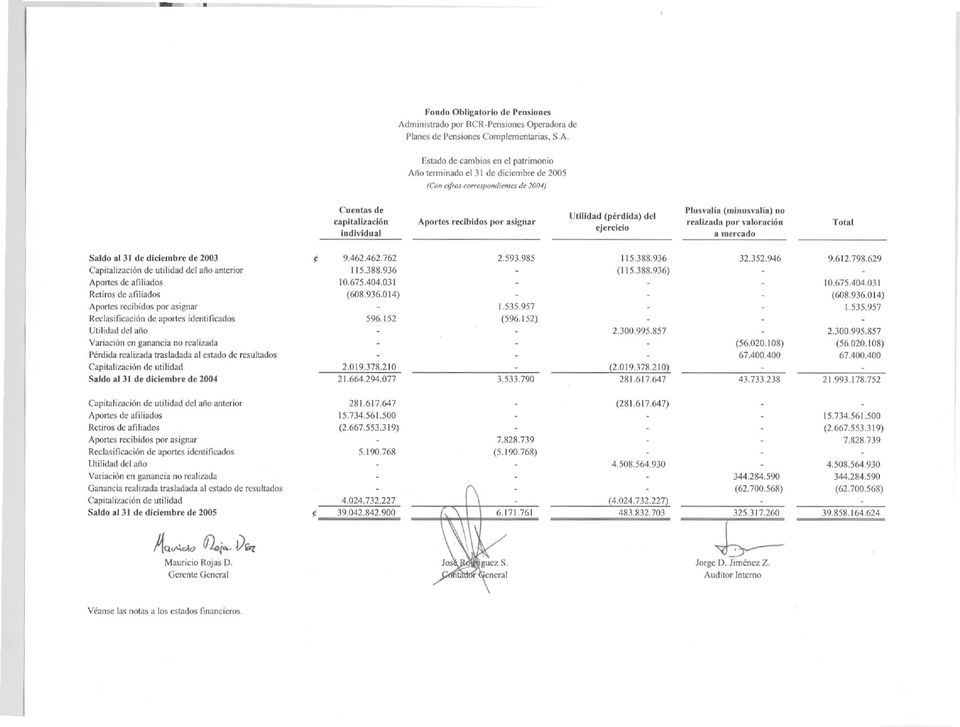

1 Administrado por BCR Pensiones Operadora de Planes Estados Financieros Al 31 de diciembre de 2005

2 Informe de los Auditores Independientes A la Superintendencia de Pensiones y a la Junta Directiva y Accionistas BCR - Pensión Operadora de Planes Hemos efectuado la auditoría del balance de general adjunto del, administrado por BCR - Pensión Operadora de Planes (la Operadora) al 31 de diciembre de 2005 y de los estados conexos de resultados, cambios en el patrimonio y de flujos de efectivo por el año terminado en esa fecha. Estos estados financieros son responsabilidad de la Administración de la Operadora. Nuestra responsabilidad es expresar una opinión sobre los estados financieros con base en nuestra auditoría. Efectuamos nuestra auditoria de acuerdo con las Normas Internacionales de Auditoría emitidas por la Federación Internacional de Contadores. Esas normas requieren que planifiquemos y ejecutemos la auditoría para obtener seguridad razonable acerca de si los estados financieros se encuentran libres de errores significativos. Una auditoría incluye examinar, sobre una base selectiva, la evidencia que respalda los montos y revelaciones incluidas en los estados financieros consolidados. Una auditoría incluye evaluar tanto los principios de contabilidad utilizados y las estimaciones significativas hechas por la administración, así como la presentación en conjunto de los estados financieros. Consideramos que nuestra auditoria ofrece una base razonable para nuestra opinión. Según se indica en la Nota 1-b, los estados financieros han sido preparados de acuerdo con las disposiciones legales y reglamentarias dispuestas por el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) y la Superintendencia de Pensiones (SUPEN). En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todos sus aspectos importantes, la situación financiera del, al 31 de diciembre de 2005, los resultados de sus operaciones y sus flujos de efectivo por el año terminado en esa fecha, de conformidad con la base de contabilidad que se indica en la Nota 1-b. 3 de febrero de 2006 San José, Costa Rica Eric Alfaro V. Miembro No Póliza No. R-1153 Vence el 30/09/2006 Timbre de 1000 de Ley No.6663 adherido y cancelado en el original

3

4

5

6

7 Administrado por BCR Pensiones Operadora de Planes Al 31 de diciembre de 2005 (1) Resumen de operaciones y principales políticas contables (a) Resumen de operaciones El (el Fondo) administrado por BCR Pensiones Operadora de Planes (la Operadora), fue autorizado para operar en el año Su operación se encuentra regulada por las disposiciones emitidas por la Superintendencia de Pensiones (SUPEN) y el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF), así como por la Ley Reguladora del Mercado de Valores, la Ley de Protección al Trabajador y el reglamento sobre la apertura y funcionamiento de las entidades autorizadas y el funcionamiento de los fondos de pensiones, capitalización laboral y ahorro voluntario previstos en la Ley de Protección al Trabajador (el Reglamento). El propósito del consiste en un plan individual de acumulación para pensión, regulado por las normas establecidas en la Ley de Protección al Trabajador, con el propósito de invertir los recursos que reciba de los afiliados y capitalizar los rendimientos producto de dichas inversiones tan pronto como estos se devengan. Los recursos para este fondo son recaudados por medio del sistema de la Caja Costarricense del Seguro Social denominado el SICERE que se encarga de la recaudación para luego distribuir entre las operadoras de pensiones complementarias, las cuotas de los afiliados. De acuerdo con lo establecido en el artículo 30 de la Ley de Protección al Trabajador y al artículo 55 de la Ley Reguladora del Mercado de Valores, el Banco de Costa Rica fue autorizado a operar planes de pensiones complementarias mediante la constitución de una sociedad especializada a cargo de un gerente específico. La operación y administración que esa sociedad haga de los fondos de pensiones, esta separada de la Operadora y los fondos deben manejarse en forma independiente, al igual que sus registros de contabilidad. (b) Base de Contabilidad Los estados financieros han sido preparados de conformidad con las disposiciones de carácter contable emitidas por el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) y la Superintendencia de Pensiones (SUPEN).

8 2 (c) Moneda Los registros de contabilidad son llevados en colones costarricenses ( ), que es la moneda de curso legal en la República de Costa Rica. (d) Registros de Contabilidad Los recursos de cada fondo administrado y de la Operadora son administrados en forma separada e independiente entre sí, manteniendo registros contables individuales para un mejor control de las operaciones. (e) Instrumentos financieros Clasificación El Fondo clasifica sus inversiones como disponibles para la venta. Las inversiones disponibles para la venta son activos financieros que no entran en la categoría de negociables ni mantenidos hasta el vencimiento y las cuales pueden ser vendidas en respuesta a necesidades de liquidez o cambios en tasas de interés. Los cambios en el valor razonable de estos valores, si los hubiese, son registrados directamente al patrimonio neto hasta que los valores sean vendidos o se determine que éstos han sufrido un deterioro de valor; en estos casos, las ganancias o pérdidas acumuladas previamente reconocidas en el patrimonio neto, son incluidas en la utilidad o la pérdida neta del período Reconocimiento El Fondo reconoce los activos y pasivos financieros disponibles para la venta en la fecha en que se liquida el instrumento financiero (fecha de liquidación). Se reconoce diariamente cualquier ganancia o pérdida proveniente de cambios en el valor de mercado, a partir de la fecha en que se compromete a comprar o vender los activos y pasivos financieros (fecha de negociación). Medición Los instrumentos financieros son medidos inicialmente al costo, incluyendo los costos de transacción. Para los activos financieros, el costo es el valor justo de la contrapartida entregada. Para los pasivos financieros, el costo es el valor justo de la contrapartida recibida. Los costos de transacción incluidos en la medición inicial son aquellos costos que se originan en la compra de la inversión.

9 3 Principios de medición al valor justo Posterior a la medición inicial, todas las inversiones disponibles para la venta son medidas a su valor justo. Este valor se determina mediante la aplicación del vector de precios de la Bolsa Nacional de Valores, S.A. Las inversiones en valores cuyo vencimiento sea menor a 180 días no son valoradas. Las inversiones en fondos de inversión se registran como el valor neto del activo reportado por el administrador de dichos fondos, mediante el valor de la participación. (f) Retiro de activos financieros Un activo financiero es dado de baja de los estados financieros cuando el Fondo no tenga el control de los derechos contractuales que compone el activo. Esto ocurre cuando los derechos se realizan, expiran o se ceden a un tercero. Las inversiones disponibles para la venta que son vendidas y dadas de baja se reconocen en la fecha de liquidación de la transacción. El Fondo utiliza el método de identificación específica para determinar las ganancias o pérdidas realizadas por la baja del activo. Un pasivo financiero es dado de baja cuando la obligación especificada en el contrato haya sido pagada, cancelada o haya expirado. (g) Efectivo y equivalentes de efectivo Se considera como efectivo y equivalentes de efectivo los recursos disponibles en cuentas bancarias e inversiones en valores a la vista en fondos de inversión. Al 31 de diciembre de 2005 y de 2004, no hay inversiones clasificadas como equivalentes de efectivo. (h) Productos por cobrar Los productos por cobrar se registran por el método de devengado.

Retiro de activos financieros Un activo financiero es dado de baja de los estados financieros cuando el Fondo no tenga el control de los derechos contractuales que compone el activo.")

10 4 (i) Deterioro de activos financieros Los activos financieros que se registran al costo o a su costo amortizado, se revisan a la fecha de cada balance de situación para determinar si hay evidencia objetiva de deterioro. Si existe tal tipo de evidencia, la pérdida por deterioro se reconoce basada en el monto recuperable estimado. Si en un período subsiguiente, el monto de la pérdida por deterioro se disminuye y la disminución se puede vincular objetivamente a un evento ocurrido después de determinar la pérdida, ésta se reversa y su efecto es reconocido en el estado de resultados. (j) Impuesto sobre la renta Los recursos bajo administración de la Operadora en los fondos de pensión están exentos de pago por concepto del impuesto sobre la renta. (k) Determinación del valor de los activos netos y el rendimiento de los fondos Los activos netos del Fondo son determinados por la diferencia entre los activos totales y los pasivos totales. Entre los activos totales sobresalen las inversiones disponibles para la venta debidamente valoradas a su valor de mercado e incluyendo los saldos pendientes de amortizar de sus primas o descuentos. El precio del valor de cada cuota se calcula mediante la división de los activos netos entre el número de cuotas. La variación entre el promedio de los valores cuotas de un mes con relación al promedio de los valores cuota del mismo mes del año anterior determina la rentabilidad anual del fondo, de acuerdo con la metodología establecida por la Superintendencia de Pensiones en la circular SP-A-008. (l) Valor cuota El valor cuota se determina diariamente al final del día de acuerdo con la variación de los activos menos pasivos, entre el número de cuotas del día, y se utiliza al día siguiente para calcular el número de cuotas representativas de los aportes recibidos de cada afiliado según lo establecido por la SUPEN.

11 5 (m) Rentabilidad del Fondo El cálculo de la rentabilidad mensual del Fondo se efectúa de acuerdo con la metodología establecida en el oficio SP-A emitido por la Superintendencia de Pensiones, en el que se establecen las disposiciones generales a cerca del cálculo de la rentabilidad de los fondos administrados. Este rendimiento resulta de la variación en el valor cuota promedio para los últimos doce meses. La metodología utilizada para el cálculo del valor cuota bruto es de acuerdo con lo dispuesto por la SUPEN, para determinar los rendimientos diarios del Fondo, lo cual se verifica mediante la conciliación de la totalidad de las cuotas acumuladas del archivo de afiliados en relación con el activo neto del Fondo. (n) Política de distribución de rendimientos El Fondo distribuye los rendimientos diariamente a través del cambio del valor cuota, y los paga en el momento de liquidación de las participaciones a sus afiliados. Con la entrada en vigencia de la valoración de las carteras a precio de mercado, cuando existen ganancias o pérdidas netas no realizadas, estas se distribuyen diariamente, incorporándose en la variación del valor de las cuotas de participación. (o) Comisión por administración El Fondo debe cancelar a la Operadora una comisión por la administración de los Fondos, calculada sobre el rendimiento diario del Fondo. Tal comisión se reconoce sobre la base de devengado y se calcula diariamente. A partir del 15 de enero del 2005, se modificó la estructura en el cobro de comisiones, por lo cual al 31 de diciembre de 2005, el Fondo le paga a la Operadora, una comisión sobre rendimientos del 6% y de 4% sobre aportes, al 31 de diciembre de 2004 la comisión por rendimientos era del 3% y no se cobraba comisión sobre aportes. (p) Aportes recibidos por asignar Los aportes de los afiliados y cotizantes a los Fondos de Pensiones, se registran en las cuentas individuales. En aquellos casos en que no se cuente con la identificación del afiliado, el aporte se registra transitoriamente en la cuenta de aportes por aclarar en tanto se corrobora la identidad del afiliado para trasladar los aportes a las cuentas individuales correspondientes.

12 6 (q) Custodia de Valores La Operadora del Fondo tiene la política de depositar diariamente en una custodia especial en CEVAL los títulos valores que respaldan la cartera de inversiones del Fondo. Mensualmente se concilia las inversiones custodiadas pertenecientes al Fondo con los registros de contabilidad. (r) Reconocimientos de ingresos y gastos Los ingresos se reconocen conforme se devengan y los gastos cuando se incurren. (s) Comisiones ordinarias Por administrar los recursos el fondo cobra una comisión ordinaria a los afiliados sobre los rendimientos del fondo. Cuando los servicios son distintos a los de manejo normal, se pueden cobrar comisiones extraordinarias. Las comisiones se registran como cuentas por pagar a la Operadora, generando a su vez cuentas recíprocas en la contabilidad de la Operadora que se liquidan mensualmente, y reflejan al mismo tiempo el respectivo gasto e ingreso de operación. (t) Saldos y transacciones en moneda extranjera Al 31 de diciembre de 2005 y de 2004, no existen saldos ni transacciones en moneda extranjera. (2) Operaciones con partes relacionadas Los saldos y transacciones con compañías relacionadas al 31 de diciembre, se detallan como sigue: Disponibilidades Banco de Costa Rica Comisiones por pagar BCR Pensión Operadora de Pensiones Complementarias, S.A Intereses sobre saldos cuenta corriente Banco de Costa Rica Comisiones Ordinarias

Comisiones ordinarias Por administrar los recursos el fondo cobra una comisión ordinaria a los afiliados sobre los rendimientos del fondo.")

13 7 (3) Composición del portafolio de inversiones El cumplimiento de los límites máximos de inversión establecidos por sector según la normativa vigente emitida por la SUPEN, al 31 de diciembre de 2005, se detalla así: Criterio Límite Máximo Porcentaje de inversión Exceso o (faltante) Valores emitidos por el BCCR y Ministerio de Hacienda 70% 63,83% (6,17%) Valores emitidos por entidades del sector público no financiero 5% 0,00% (5,00%) Valores emitidos por entidades del sector público financiero 20% 4,96% (15,04%) Valores emitidos por entidades del sector privado 70% 31,21% (38,79%) 100,00% Al 31 de diciembre de 2004, se detallan así: Criterio Límite Máximo Porcentaje de inversión Exceso o (faltante) Valores emitidos por el BCCR y Ministerio de Hacienda 75% 61,44% (13,56%) Valores emitidos por entidades del sector público no financiero 5% 0,00% (5,00%) Valores emitidos por entidades del sector público financiero 20% 5,50% (14,50%) Valores emitidos por entidades del sector privado 70% 33,06% (36,94%) 100,00%

Valores emitidos por el BCCR y Ministerio de Hacienda 75% 61,44% (13,56%)")

14 8 El cumplimiento de los límites máximos de inversión establecidos por tipo de instrumento según la normativa vigente emitida por la SUPEN, al 31 de diciembre de 2005, se detalla así: Criterio Títulos individuales de deuda emitidos por entidades financieras supervisadas por SUGEF con vencimiento de hasta 180 días Límite Máximo Porcentaje de inversión Exceso o (faltante) 10% 9,05% (0,95%) Títulos de participación emitidos por fondos de inversión 10% 4,79% (5,21%) Operaciones de recompra o reporto 5% 4,65% (0,35%) Al 31 de diciembre de 2004, se detalla así: Criterio Títulos individuales de deuda emitidos por entidades financieras supervisadas por SUGEF con vencimiento de hasta 180 días Límite Máximo Porcentaje de inversión Exceso o (faltante) 10% 9,50% (1,44%) Títulos de participación emitidos por fondos de inversión 10% 0,00% (10,00%) Operaciones de recompra o reporto 5% 0,94% (4,06%)

10% 9,50% (1,44%) Títulos")

15 9 El cumplimiento de los límites máximos de inversión establecidos por tipo de emisor según la normativa vigente emitida por la SUPEN, al 31 de diciembre de 2005, se detalla así: Criterio Valores de emisores contemplado sen el artículo 25 del Reglamento de Inversiones, según la calificación de riesgo AAA, AA y A ATLAS AAA CUSCATLAN scr A BANCO SAN JOSE AAA DURMAN AAA FLORIDA AAA BANCO POPULAR AA INTERFIN AAA BNCR AAA BANCO CREDITO AGRICOLA AAA MADAP AAA Límite Máximo 10% 5% 10% 10% 10% 7.50% 10% 20% 20% 10% Porcentaje de inversión 1,34% 2,02% 0,53% 2,70% 1,12% 2,50% 1,74% 1,88% 3,08% 2,10% Exceso o (faltante) (8,66%) (2,98%) (9,47%) (7,30%) (8,88%) (5,00%) (8,26%) (18,12%) (16,92%) (7,90%) Títulos de participación emitidos por un mismo fondo de 5% 0,00% (5,00%) inversión Títulos de participación de fondos de inversión 10% 0,00% (10,00%) administrados por una misma sociedad administradora Valores emitidos por un mismo grupo financiero o grupo de interés privado CUSCATLAN 10% 4,11% (5,89%) Valores emitidos por un mismo grupo financiero o grupo de interés privado BANCO SAN JOSE Valores emitidos por un mismo grupo financiero o grupo de interés privado BANCO POPULAR Valores emitidos por un mismo grupo financiero o grupo de interés privado MADAP 10% 10% 10% 1.42% 4,25% 3,08% (8,58%) (5,75%) (6,92%)

(8,66%) (2,98%) (9,47%) (7,30%) (8,88%) (5,00%) (8,26%) (18,12%) (16,92%)")

16 10 Al 31 de diciembre de 2004 se detalla así: Criterio Valores de emisores contemplado sen el artículo 25 del Reglamento de Inversiones, según la calificación de riesgo AAA, AA y A ATLAS AAA CUSCATLAN scr A BANCO SAN JOSE AAA BANCO SAN JOSE AA DURMAN AAA FLORIDA AAA BANCO POPULAR AA INTERFIN AAA INGENIO TABOGA scr AA Títulos de participación emitidos por un mismo fondo de inversión Títulos de participación de fondos de inversión Límite Máximo 10% 5% 10% 5% 10% 10% 7.50% 10% 7.5% Porcentaje de inversión 1,93% 3,32% 0,24% 1,03% 5,23% 2,05% 3,11% 5,36% 0,34% Exceso o (faltante) (8,07%) (1,68%) (9,76%) (3,97%) (4,77%) (7,95%) (4,39%) (4,64%) (7,16%) 5% 0,00% (5,00%) 10% 0,00% (10,00%) administrados por una misma sociedad administradora Valores emitidos por un mismo grupo financiero o grupo de interés privado CUSCATLAN 10% 7,67% (2,33%) Valores emitidos por un mismo grupo financiero o grupo de interés privado BANCO SAN JOSE 10% 1,27% (8,73%)

(8,07%) (1,68%) (9,76%) (3,97%) (4,77%) (7,95%) (4,39%) (4,64%) (7,16%) 5% 0,00% (5,00%) 10% 0,00%")

17 11 (4) Inversiones en valores Al 31 de diciembre, las inversiones en valores se detallan así: Valores del Banco Central de Costa Rica Valores del Gobierno Valores emitidos Bcos Comerciales Estado Valores emitidos por bancos públicos creados por leyes especiales Valores emitidos por bancos privados Valores emitidos por entidades financieras privadas no bancarias Valores emitidos por entidades no financieras privadas Operaciones en Fondos de Inversión abiertos Operaciones de recompras y reportos Al 31 de diciembre, para cada emisor se detallan los instrumentos así: Valores emitidos por bancos privados Valores emitidos por entidades financieras privadas no bancarias Valores emitidos por entidades no financieras privadas Valores Fondos de Inversión abiertos Valores de recompra y reporto Valores del Banco Central de Costa Rica bem-bem0 bem-bem0 Valores del Gobierno tp-tptba tp-tptba-tp0 Valores emitidos Bancos Comerciales Estado cdp-bva03-bbcacbva05 bva03-bbcac-bva05 Valores emitidos por bancos públicos creados por leyes especiales cdp-bbp08-bbp10 bbp08 CI-pcd1-ci-cdp-bcugbesja-binth-bcukbcul-bcui-besjl cph-bcphd-bcphe CI-pcbsj-CDP-bcunpcd-bintg-binto-bcugbesja-binth-bcukbcuh-bcuk bfl08-bfie8-bdu09- atld-bdu11 F1701-f0304 bfl08-ci-tp-cph- CPH-cdp-CDPCbem-CIC-bcphbtptba-bcuk Bint-bfl08-bfie8- bdu09-altd-bdu11 - TPTBA -

18 12 (5) Riesgos de instrumentos financieros Se requieren revelaciones relacionadas con los riesgos que afectan los instrumentos financieros, riesgos que se relacionan con la capacidad de recibir o pagar flujos de efectivo en el futuro. La administración del riesgo es de carácter obligatorio según el Reglamento de Inversiones. Dada esta situación, el Banco de Costa Rica creó la Unidad Integral de Riesgos, la cual brinda el servicio de monitoreo e identificación de los riesgos inherentes en la gestión de la Operadora. Esta unidad realizó un trabajo de mapeo de los riesgos, el cual es un procedimiento que permite clasificar los riesgos de acuerdo con su severidad o impacto y su frecuencia o probabilidad de ocurrencia. Una vez ubicados y valorados cada uno de los riesgos, estos se pueden situar en cualquiera de los siguientes cuadrantes: I. Poco impacto, poca frecuencia, II. Poco impacto, alta frecuencia, III Alto impacto, poca frecuencia y IV Alto impacto y alta frecuencia. También se creó el Comité de Riesgos que sesiona mensualmente, y es responsable de dar seguimiento a las políticas dictadas sobre la materia y las recomendaciones que emanan de la Unidad Integral de Riesgos Riesgo de crédito Corresponde básicamente a la capacidad de pago del emisor para cubrir los pasivos correspondientes al principal y los cupones de los valores emitidos en las fechas pactadas. El riesgo crediticio aparte de ser valorado con la calificación de riesgo correspondiente, es analizado por el Comité de Inversiones atendiendo las recomendaciones del Comité de Riesgo y la Unidad Integral de Riesgo. A la fecha del balance de situación no existen concentraciones significativas de riesgo de crédito que no sea Gobierno. La máxima exposición al riesgo de crédito esta representada por el monto en libros de cada activo financiero. Riesgo legal Se refiere a las contingencias legales que la misma operación y naturaleza de la industria generan en la aplicación e interpretación de la ley y los reglamentos en materia de pensiones. BCR Pensiones cuenta con asesoría Legal y contratos autorizados por el regulador.

19 13 Riesgo de liquidez La forma de gestionar el riesgo de liquidez, es mediante el cálculo del coeficiente de liquidez y el calce de plazos, asimismo, las carteras poseen un alto porcentaje de títulos de gobierno con una alta bursatilidad, lo que disminuye la exposición a una situación de iliquidez ya que en caso de requerirse, dichos activos son de fácil negociación. Al 31 de diciembre de 2005, los vencimientos de las inversiones se detallan como sigue: Instrumento Entre 0 y 1 Entre 1 y 5 Entre 5 y 10 Mayor a 10 alor en Libros sto mas o descuentos ( ) ( ) anancias y/o pérdidas por valoración ** versión Valoración tal Al 31 de diciembre de 2004, los vencimientos de las inversiones se detallan como sigue: Instrumento Entre 0 y 1 Entre 1 y 5 Entre 5 y 10 Mayor a 10 Valor en Libros Costo Primas o descuentos ( ) ( ) ( ) Ganancias y/o pérdidas por valoración ** ( ) ( ) Reversión Valoración ( ) ( ) TOTAL

(10.475.386) - 335.206.607 anancias y/o pérdidas por valoración ** 9.670.475 186.405.257 119.858.461-315.934.")

20 14 Riesgo de mercado Este riesgo es catalogado por la Unidad de Riesgo como un suceso de alto impacto y alta frecuencia por lo que su atención es prioritaria. Al respecto se está utilizando y aplicando la metodología del VaR (Value at Risk) integral, de tasas de interés y tipo de cambio en forma conjunta, lo cual se define como la máxima pérdida estimada en el valor de la cartera, en un horizonte de tiempo prefijado y para un determinado nivel de probabilidad o confianza. Su medición tiene fundamentos estadísticos y el estándar de la industria es calcular el VaR con un nivel de confianza del 95%. Riesgo de tasa de interés Este riesgo se define como la probabilidad de reinvertir los vencimientos a rendimientos menores a los actuales. Es difícil de administrar ya que se deriva de condiciones de mercado (riesgo sistémico). La Unidad de Riesgo de Mercado del Conglomerado Financiero BCR analiza mediante metodologías estadísticas y financieras (duración, duración modificada, convexidad y VaR) el impacto de las variaciones en las condiciones económicas en los fondos, haciendo las observaciones al Comité de Riesgos con el fin de que hagan las recomendaciones concretas para mitigar las posibles pérdidas Al 31 de diciembre de 2005, el calce de plazos y tasas de interés sobre los activos y pasivos se detalla como sigue: Tasa Promedio De 1 a 30 De 31 a 90 De 91 a 180 De 181 a 360 De 361 a 720 Mas 720 Total Inversiones 14,68% Al 31 de diciembre de 2004 el calce de plazos y tasas de interés sobre los activos y pasivos se detalla como sigue: Tasa Promedio De 1 a 30 De 31 a 90 De 91 a 180 De 181 a 360 De 361 a 720 Mas 720 Total Inversiones 16,78%

21 15 (6) Transición a Normas Internacionales de Información Financiera (NIIF) Mediante varios acuerdos el Consejo Nacional de Supervisión del Sistema Financiero (el Consejo), acordó implementar parcialmente a partir del 1 de enero de 2004 las Normas Internacionales de Información Financiera (NIIF), promulgadas por la Junta de Normas Internacionales de Contabilidad. Para normar la implementación, el Consejo emitió los Términos de la Normativa Contable Aplicable a las Entidades Supervisadas por la SUGEF, SUGEVAL y SUPEN y a los Emisores no Financieros. Durante el año 2003 y 2004, la Junta de Normas Internacionales de Contabilidad modificó 17 normas vigentes y se emitieron 5 normas nuevas, todos estos cambios con aplicación el 1 de enero del Sin embargo, el Consejo no ha implementado la aplicación de estas normas. A continuación se detallan las principales diferencias entre las normas de contabilidad emitidas por el Consejo y las NIIF.: a. Norma Internacional de Contabilidad No.1: Presentación de Estados Financieros La presentación de los estados financieros requerida por el Consejo, difiere en muchos aspectos de la presentación requerida por la NIC 1. A continuación se presentan algunas de las diferencias más importantes: La NIC 1 requiere presentar por separado en el estado de resultados la utilidad atribuible a los accionistas de casa matriz de la utilidad atribuible a accionistas minoritarios. La NIC 1 también requiere que la participación minoritaria se presente dentro de la sección patrimonial y que en el estado de cambios en el patrimonio se presenten los ingresos y gastos atribuibles a la casa matriz, separados de los atribuibles a los accionistas minoritarios. Estos requisitos no han sido adoptados por Consejo. Los estados financieros modelos de las SUGEF no requieren la presentación por separado el impuesto sobre la renta corriente y diferido. La NIC 1 requiere la presentación por separado en los estados financieros del impuesto de renta corriente y diferido. Adicionalmente, la normativa SUGEF no permite presentar en forma neta algunas de las transacciones, como por ejemplo los saldos relacionados con la cámara de compensación, los cuales, por su naturaleza la NIC 1 requeriría se presenten netos con el objetivo de no sobrevalorar los activos y pasivos.

22 16 La NIC 1 requiere la revelación de los juicios aplicados por la administración en la aplicación de políticas contables, separado de aquellos utilizados en la determinación de estimaciones. También requiere la revelación de los supuestos clave sobre el futuro y otras incertidumbres relacionadas con estimaciones que impliquen un riesgo significativo de causar un ajuste material en el valor actual de los activos y pasivos. Estas revelaciones no han sido adoptadas por el Consejo. b. Norma Internacional de Contabilidad No.7: Estado de Flujos de Efectivo El Consejo autorizó únicamente la utilización del método directo. La NIC 7 permite el uso del método indirecto, para la preparación del estado de flujos de efectivo. c. Norma Internacional de Contabilidad No.8: Políticas contables, Cambios en las Estimaciones Contables y Errores La NIC 8 revisada a finales del año 2003, requiere que los errores y los cambios voluntarios en políticas de contabilidad se registren retrospectivamente (con su efecto en períodos anteriores) con lo cual se eliminó el método alternativo de registrar estos efectos en los resultados de operación. La NIC 8 revisada también elimina la distinción entre errores fundamentales y otro tipo de errores significativos, creando un único concepto de error. Estos cambios no han sido adoptados por el Consejo. d. Norma Internacional de Contabilidad No.12: Impuesto a las Ganancias La Consejo no ha contemplado la totalidad del concepto de impuesto de renta diferido dentro del Plan de Cuentas SUGEF, por lo que las entidades han debido registrar estas partidas en cuentas que no son las apropiadas, según lo establece la NIC 12. e. Norma Internacional de Contabilidad No.15: Información para Reflejar los Efectos de los Cambios en los Precios Esta Norma fue eliminada de las Normas Internacionales de Información Financiera, sin embargo, el Consejo la reconoce como vigente dentro de la normativa.

23 17 f. Norma Internacional de Contabilidad No.16: Propiedad Planta y Equipo La normativa emitida por el Consejo y aplicable a las entidades reguladas por SUGEF, permite la revaluación por medio de avalúos de peritos independientes y la revaluación por medio del Índice de Precios al Productor Industrial. Sin embargo, el método de revaluar por índices de precios no esta de acuerdo con la NIC 16. Adicionalmente, la SUGEF ha permitido a algunas entidades reguladas convertir (capitalizar) el superávit por revaluación en capital acciones, mientras que la NIC 16 solo permite realizar el superávit por medio de la venta o depreciación del activo. Una consecuencia de este tratamiento es que las entidades reguladas que presenten un deterioro en sus activos fijos, deberán reconocer su efecto en los resultados de operación, debido a que no se podría ajustar contra el capital social. La NIC 16 indica que el deterioro se registra contra el superávit por revaluación y si no es suficiente, la diferencia se registra contra el estado de resultados. La NIC 16 requiere que las propiedades, planta y equipo en desuso se continúen depreciando. La normativa emitida por el Consejo permite que las entidades dejen de registrar la depreciación de activos en desuso. g. Norma Internacional de Contabilidad No.17: Arrendamiento La NIC 17 requiere que en los contratos de arrendamiento de edificios y terreno se separen los pagos mínimos con base en el valor razonable de cada componente. Esto debido a que en la mayoría de los casos el arrendamiento de terrenos es operativo, pero no así en el caso de edificios, en los cuales este componente podría ser un arrendamiento financiero. La NIC 17 revisada eliminó la opción de reconocer directamente como gastos los costos directos iniciales del arrendamiento (para el arrendante), y requiere que estos costos se incluyan como parte del activo arrendado y se amorticen por el plazo del arrendamiento. Estos cambios no han sido adoptados por el Consejo. h. Norma Internacional de Contabilidad No.18: Ingresos ordinarios El Consejo permitió a las entidades financieras supervisadas el reconocimiento como ingresos ganados de las comisiones por formalización de operaciones de crédito que hayan sido cobradas antes del 1 de enero de Adicionalmente, permitió diferir el 25% de la comisión por formalización de operaciones de crédito para las operaciones formalizadas durante el año 2003, el 50% para las formalizadas en el 2004 y el 100% para las formalizadas en el año La NIC 18 requiere del diferimiento del 100% de estas comisiones por el plazo del crédito.

24 18 El Consejo permitió que la amortización de las comisiones por formalización de operaciones de crédito y de las primas y descuentos en la compra de instrumentos financieros se efectúe por el método de línea recta. La NIC 18 requiere que estos conceptos se amorticen únicamente por el método de interés efectivo. El Consejo postergó la aplicación del método de interés efectivo para el año que terminado el 31 de diciembre de i. Norma Internacional de Contabilidad No.21: Efectos de las Variaciones en las Tasas de Cambio de la moneda Extranjera El Consejo requiere que los estados financieros de las Entidades Supervisadas se presenten en colones. Sin embargo, la NIC 21 requiere que los estados financieros se presenten en la moneda funcional, y establece el mecanismo para presentar los estados financieros en otra moneda que no sea la funcional. j. Norma Internacional de Contabilidad No.22: Combinación de negocios Esta Norma fue eliminada de las Normas Internacionales de Información Financiera, sin embargo, el Consejo la reconoce como vigente dentro de la normativa. En su lugar se emitió la Norma Internacional de Información Financiera No.3: Combinaciones de Negocios, la cual no ha sido adoptada por el Consejo. k. Norma Internacional de Contabilidad No.23: Costos por intereses El Consejo no permite el tratamiento alternativo de capitalización de intereses, el cual si es permitido por la NIC 23. l. Norma Internacional de Contabilidad No.24: Información a Revelar sobre Partes Vinculadas La NIC 24 requiere revelaciones adicionales de beneficios y salarios del personal a cargo de la dirección de la Entidades y también requiere la revelación de los términos y condiciones de las transacciones con partes relacionadas. Estos cambios no han sido adoptados por el Consejo.

25 19 m. Norma Internacional de Contabilidad No.27: Estados Financieros Consolidados y Separados El Consejo requiere que los estados financieros de las Entidades tenedoras de acciones se presenten sin consolidar, valuando las inversiones por el método de participación patrimonial. La NIC 27 requiere la presentación de estados financieros consolidados. Solo aquellas compañías que dentro de una estructura elaboran estados consolidados a un nivel superior y que son de acceso al público, pueden no emitir estados financieros consolidados, siempre y cuando cumplan ciertos requerimientos. Sin embargo, en este caso la valoración de las inversiones de acuerdo con la NIC 27 debe ser al costo. El Consejo requiere que independientemente de cualquier consideración de control, las inversiones en compañías con participación del 25% o más, se consoliden. Dicho tratamiento no está de acuerdo con las NIC 27 y 28. n. Norma Internacional de Contabilidad No.28: Inversiones en Asociadas El Consejo requiere que independientemente de cualquier consideración de control, las inversiones en compañías con participación del 25% o más, se consoliden. Dicho tratamiento no está de acuerdo con las NIC 27 y 28. o. Norma Internacional de Contabilidad No.30: Información a revelar en los Estados El Consejo requiere que la cartera de préstamos se clasifique según lo establecido en el Acuerdo 1-95 y que la estimación para incobrables se determine según esa clasificación, además que permite el registro de excesos en las estimaciones. La NIC 30 requiere que la estimación para incobrables se determine mediante un análisis financiero de las pérdidas incurridas. Adicionalmente, la NIC 30 no permite el registro de provisiones para cuentas contingentes. Cualquier exceso en las estimaciones, se debe registrar como una asignación de las utilidades retenidas a estimaciones o reservas por riesgos. Esto último no es permitido por la SUGEF, por lo que los activos y pasivos pueden estar sub o sobre valuados. La NIC 30 eliminó la posibilidad de no acumular intereses; sin embargo, la SUGEF requiere que los intereses a más de 180 días no se registren.

26 20 p. Norma Internacional de Contabilidad No.32: Instrumentos Financieros: Presentación e información a Revelar La NIC 32 revisada provee de nuevos lineamientos para diferenciar los instrumentos de capital de los pasivos financieros (por ejemplo acciones preferentes) y además requiere de nuevas revelaciones y políticas para las estimaciones de valores razonables. Estos cambios no han sido adoptados por el Consejo. q. Norma Internacional de Contabilidad No.33: Ganancias por Acción La NIC 33 sufrió algunos cambios importantes relacionados con revelaciones adicionales, los cuales no han sido adoptados por el Consejo. r. Norma Internacional de Contabilidad No.34: Información Financiera Intermedia La información financiera intermedia de las entidades reguladas se debe presentar de acuerdo con la normativa emitida por el Consejo, con lo cual la presentación no está de acuerdo con la NIC 34, la cual requiere que la información intermedia se presente en cumplimiento de la NIC 1 Presentación de Estados Financieros, además de otra información mínima requerida, la cual debe cumplir con todas las demás NIC y NIIF. s. Norma Internacional de Contabilidad No.36: Deterioro del Valor de los Activos La NIC 36 fue modificada sustancialmente durante el año Los principales cambios se relacionan con la frecuencia de la comprobación del deterioro de valor, la metodología de determinación del valor de uso, la identificación de unidades generados de efectivo con los cuales se relacionan los activos sujetos a deterioro, la asignación del la plusvalía comprada las unidades generadoras de efectivo, la periodicidad de las pruebas de deterioro para la plusvalía comprada e información adicional a revelar, entre otros. Estos cambios no han sido adoptados por el Consejo. De lo mencionado en el párrafo anterior, una de las diferencias más importantes lo constituye el tratamiento contable de la plusvalía comprada que se genera en las combinaciones de negocio. La NIC 36 establece que este tipo de activos intangibles son de vida indefinida, por lo que prohíbe su amortización, aunque requiere una evaluación anual del deterioro de este activo. La normativa emitida por el consejo requiere que la plusvalía comprada se siga amortizando, hasta por un período de veinte años.

27 21 La SUGEF requiere que el deterioro de activos cuyo superávit por revaluación fue capitalizado como capital social, se registre contra el estado de resultados, contrario a lo establecido en la NIC 36, la cual requiere que se reverse primero el superávit y luego la diferencia se registre contra resultados de operación. t. Norma Internacional de Contabilidad No.37: Provisiones, Activos Contingentes y Pasivos Contingentes La SUGEF requiere que para los activos contingentes se registre una provisión para posibles pérdidas. La NIC 37 no permite este tipo de provisiones. u. Norma Internacional de Contabilidad No.38: Activos Intangibles El Consejo ha establecido que tras el reconocimiento inicial, los activos intangibles deben contabilizarse por su costo de adquisición menos la amortización acumulada y las pérdidas por deterioro del valor acumuladas que les haya podido afectar. Entre las principales diferencias, la NIC 38 establece el término de vida finita e indefinida. Dependiendo del caso se amortiza o realiza un análisis de deterioro. El Consejo no ha incorporado estas definiciones. v. Norma Internacional de Contabilidad No.39: Instrumentos Financieros Reconocimiento y Medición La NIC 39 revisada introdujo cambios en relación con la clasificación de los instrumentos financieros, los cuales no han sido adoptados por el Consejo. Algunos de estos cambios son: Se establece la opción de clasificar los préstamos y las cuentas por cobrar como disponibles para la venta Los valores cotizados en un mercado activo podrán clasificarse como disponibles para la venta, mantenidos para negociar o mantenidos hasta su vencimiento Se establece la denominada opción de valor razonable para designar cualquier instrumento financiero para medición a su valor razonable con cambios en utilidades o pérdidas, cumpliendo una serie de requisitos (por ejemplo que el instrumento se haya valorado a su valor razonable desde la fecha original de adquisición). La categoría de préstamos y cuentas por cobrar se amplió para incluir a los préstamos y cuentas por cobrar comprados y no cotizados en un mercado activo

28 22 Adicionalmente, el Consejo ha estableció montos máximos de ventas de inversiones mantenidas hasta el vencimiento, que no tienen efecto en la clasificación del portafolio de inversiones. Esto límites no están establecidos dentro de la NIC 39. El Consejo requiere que las primas y descuentos de los títulos valores con rendimientos ajustables se amorticen durante el plazo de la inversión. Ese tratamiento no está de acuerdo con la NIC 39. w. Norma Internacional de Contabilidad No.40: Propiedades de Inversión La NIC 40 permite escoger entre el modelo de valor razonable y el modelo de costo, para valorar las propiedades de inversión. La normativa emitida por el Consejo permite únicamente el modelo de valor razonable para valorar este tipo de activos. x. Norma Internacional de Información Financiera No.1: Aplicación por Primera Vez de las Normas Internacionales de Información Financiera Esta Norma no ha sido adoptada por el Consejo. y. Norma Internacional de Información Financiera No.2: Pagos Basados en Acciones Esta Norma no ha sido adoptada por el Consejo. z. Norma Internacional de Información Financiera No.3: Combinaciones de Negocios Esta norma no ha sido adoptada por el Consejo, el cual requiere que las combinaciones de negocios se registren comparando el valor en libros de la compañía adquirida con el monto pagado, y esta diferencia generará una plusvalía comprada que es amortizable hasta por veinte años. Dicho tratamiento no está de acuerdo con la NIIF 3, la cual requiere que se utilice el método de compra, asignando el valor justo de los activos y pasivos comprados e identificando activos intangibles ya sea de vida indefinida o definida. Aquella parte del valor de adquisición que no pueda ser identificada se registra como plusvalía comprada y no se amortiza sino que se valora anualmente por deterioro.

29 23 aa. Norma Internacional de Información Financiera No.5: Activos no Corrientes Mantenidos para la Venta y Operaciones Descontinuadas Esta Norma no ha sido adoptada por el Consejo, el cual requiere que para aquellos activos que no han sido vendidos en un plazo de dos años, se registre una estimación del 100%. Adicionalmente, el Consejo estimar al 100% del valor de los bienes realizables desde el día de adquisición. La NIIF 5 requiere que dichos activos se registren y valores a costo mercado el menor, por lo que los activos de las entidades pueden estar subvaluados y con excesos de estimación.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

Despacho Lara Eduarte, s.c. Mutual Sociedad de Fondos de Inversión, S.A. Estados financieros y opinión de los auditores

Despacho Lara Eduarte, s.c. Mutual Sociedad de Fondos de Inversión, S.A. Estados financieros y opinión de los auditores al 31 de diciembre del 2005 y 2004 Despacho Lara Eduarte, s.c. Mutual Sociedad de

Despacho Lara Eduarte, s.c. Mutual Sociedad de Fondos de Inversión, S.A. Estados financieros y opinión de los auditores al 31 de diciembre del 2005 y 2004 Despacho Lara Eduarte, s.c. Mutual Sociedad de

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN COLONES (BA)

") I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN COLONES (BA) Estados Financieros y Opinión de los Auditores Al 31 de diciembre del 2008 Informe

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN COLONES (BA) Estados Financieros y Opinión de los Auditores Al 31 de diciembre del 2008 Informe

Fondo de Inversión Megafondo BAC Administrado por BAC San José, Sociedad de Fondos de Inversión, S.A. Estados Financieros. 31 de diciembre de 2014

Estados Financieros 31 de diciembre de 2014 -2- (1) Resumen de operaciones y de políticas importantes de contabilidad (a) Organización del Fondo El (el Fondo) administrado por BAC San José, Sociedad

Estados Financieros 31 de diciembre de 2014 -2- (1) Resumen de operaciones y de políticas importantes de contabilidad (a) Organización del Fondo El (el Fondo) administrado por BAC San José, Sociedad

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES (BO)

") I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES (BO) Estados Financieros y Opinión de los Auditores Al 31 de diciembre del 2008 Informe

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE PENSIONES COMPLEMENTARIAS VOLUNTARIO EN DÓLARES (BO) Estados Financieros y Opinión de los Auditores Al 31 de diciembre del 2008 Informe

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

BAC SAN JOSE SOCIEDAD DE FONDOS DE INVERSIÓN, S.A. (Una compañía propiedad total de Corporación Tenedora BAC San José, S.A.) Estados Financieros

Estados Financieros") BAC SAN JOSE SOCIEDAD DE FONDOS DE INVERSIÓN, S.A. (Una compañía propiedad total de Corporación Tenedora BAC San José, S.A.) Estados Financieros 31 de diciembre de 2003 (Con el Informe de los Auditores

BAC SAN JOSE SOCIEDAD DE FONDOS DE INVERSIÓN, S.A. (Una compañía propiedad total de Corporación Tenedora BAC San José, S.A.) Estados Financieros 31 de diciembre de 2003 (Con el Informe de los Auditores

BCT BANK INTERNATIONAL, S. A.

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

Pasivo Cuentas e intereses por pagar 0 0 Comisiones por pagar 8 2,116,140 471,723 Total pasivo 2,116,140 471,723

Fondo de Inversión no diversificado de corto plazo público colones administrado por Mutual Sociedad de Fondos de Inversión, S.A. Estado de activos netos al 31 de diciembre (en colones sin céntimos) Notas

Fondo de Inversión no diversificado de corto plazo público colones administrado por Mutual Sociedad de Fondos de Inversión, S.A. Estado de activos netos al 31 de diciembre (en colones sin céntimos) Notas

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

Mutual Sociedad de Fondos de Inversión, S.A. Balance de situación al 31 de marzo del 2007 (en colones sin céntimos) Activo Nota 2007

Activo Nota 2007") Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Comercial de Seguros Corredores de Seguros, S.A. Estados Financieros

Estados Financieros Al 31 de Marzo de 2014 y 2013 ESTADO DE RESULTADOS Por los tres meses terminados al 31 de marzo de 2014 y 2013 (Cifras expresadas en colones exactos) Notas 31/03/2014 31/03/2013 ACTIVOS

Estados Financieros Al 31 de Marzo de 2014 y 2013 ESTADO DE RESULTADOS Por los tres meses terminados al 31 de marzo de 2014 y 2013 (Cifras expresadas en colones exactos) Notas 31/03/2014 31/03/2013 ACTIVOS

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos Objetivo 1 Alcance 2-5 Clasificación de activos no corrientes

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos Objetivo 1 Alcance 2-5 Clasificación de activos no corrientes

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Santiago, 09 de febrero 2010 N 018/2010. Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente. De nuestra consideración:

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

LAFISE PUESTO DE BOLSA AGRICOLA, S.A. Estados Financieros

2 (1) Operaciones y constitución (a) Domicilio y forma legal Lafise Puesto de Bolsa Agrícola, S.A. (la Compañía) se constituyó como una sociedad anónima el 18 de mayo de 1992, de conformidad con las leyes

2 (1) Operaciones y constitución (a) Domicilio y forma legal Lafise Puesto de Bolsa Agrícola, S.A. (la Compañía) se constituyó como una sociedad anónima el 18 de mayo de 1992, de conformidad con las leyes

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

A la Superintendencia General de Valores y a la Junta Directiva y Accionistas de Mutual Sociedad de Fondos de Inversión, S.A.

INFORME DE AUDITORES INDEPENDIENTES A la Superintendencia General de Valores y a la Junta Directiva y Accionistas de Mutual Sociedad de Fondos de Inversión, S.A. Hemos auditado los estados de activos netos

INFORME DE AUDITORES INDEPENDIENTES A la Superintendencia General de Valores y a la Junta Directiva y Accionistas de Mutual Sociedad de Fondos de Inversión, S.A. Hemos auditado los estados de activos netos

IMPACTOS CONTABLES Y DE NEGOCIO. 1. Cálculo de estimaciones. México, D.F., a 30 de junio de 2011

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

Corporación Tenedora BAC San José, S.A. y Subsidiarias. Estados Financieros Consolidados. 31 de diciembre de 2004

Estados Financieros Consolidados 31 de diciembre de 2004 Informe de los Auditores Independientes A la Superintendencia General de Entidades Financieras, y a la Junta Directiva y Accionistas Corporación

Estados Financieros Consolidados 31 de diciembre de 2004 Informe de los Auditores Independientes A la Superintendencia General de Entidades Financieras, y a la Junta Directiva y Accionistas Corporación

Fondo de Capitalización Laboral Administrado por BAC San José Pensiones Operadora de Pensiones Complementarias, S.A.

BAC San José Pensiones Operadora de Pensiones Complementarias, S.A. Información Financiera Requerida por la Superintendencia de Pensiones 31 de diciembre de 2011 Al 31 de diciembre de 2011 (1) Resumen

BAC San José Pensiones Operadora de Pensiones Complementarias, S.A. Información Financiera Requerida por la Superintendencia de Pensiones 31 de diciembre de 2011 Al 31 de diciembre de 2011 (1) Resumen

La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo. Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

ESTADO DE FLUJOS DE EFECTIVO. NEC 3 Norma Ecuatoriana de Contabilidad 3

ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 CONTENIDO Estado de Flujos de Efectivo Objetivo Alcance Beneficios de la Información de Flujos de Efectivo Definiciones Efectivo y

ESTADO DE FLUJOS DE EFECTIVO NEC 3 Norma Ecuatoriana de Contabilidad 3 CONTENIDO Estado de Flujos de Efectivo Objetivo Alcance Beneficios de la Información de Flujos de Efectivo Definiciones Efectivo y

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

1..Resumen de operaciones y de políticas importantes de contabilidad

1..Resumen de operaciones y de políticas importantes de contabilidad (a) Domicilio, Organización y Actividad Unicen Corredora de Seguros S. A., cédula jurídica 3-101-610383 constituida el 24 de Junio de,

1..Resumen de operaciones y de políticas importantes de contabilidad (a) Domicilio, Organización y Actividad Unicen Corredora de Seguros S. A., cédula jurídica 3-101-610383 constituida el 24 de Junio de,

JUAN PEDRO DAMIANI Corredor de Bolsa S.R.L.

JUAN PEDRO DAMIANI Corredor de Bolsa S.R.L. CONTENIDO 1. Informe de Auditoría 2. Estados Contables al 31.12.2012 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución del Patrimonio

JUAN PEDRO DAMIANI Corredor de Bolsa S.R.L. CONTENIDO 1. Informe de Auditoría 2. Estados Contables al 31.12.2012 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución del Patrimonio

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

Notas a los Estados Financieros. 30 de Setiembre de 2009. (1) Resumen de operaciones y de políticas importantes de contabilidad

Resumen de operaciones y de políticas importantes de contabilidad") 30 de Setiembre de 2009 (1) Resumen de operaciones y de políticas importantes de contabilidad (a) Organización de la Operadora de Pensiones Complementarias y del Fondo de Pensión BAC San José Pensiones

30 de Setiembre de 2009 (1) Resumen de operaciones y de políticas importantes de contabilidad (a) Organización de la Operadora de Pensiones Complementarias y del Fondo de Pensión BAC San José Pensiones

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

BONOS - DEPRECIACIÓN. Manuel Moncada Ramírez

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

Boletín Técnico Nº 64 del Colegio de Contadores CONTABILIZACION DE INVERSIONES PERMANENTES EN EL EXTERIOR INTRODUCCION

Boletín Técnico Nº 64 del Colegio de Contadores CONTABILIZACION DE INVERSIONES PERMANENTES EN EL EXTERIOR INTRODUCCION 01. Este Boletín Técnico reemplaza el Boletín Técnico N" 51, excepto en sus párrafos

Boletín Técnico Nº 64 del Colegio de Contadores CONTABILIZACION DE INVERSIONES PERMANENTES EN EL EXTERIOR INTRODUCCION 01. Este Boletín Técnico reemplaza el Boletín Técnico N" 51, excepto en sus párrafos

INVENTARIOS. NEC 11 Norma Ecuatoriana de Contabilidad 11

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

CONTABILIZACIÓN DE LAS INVERSIONES. NEC 18 Norma Ecuatoriana de Contabilidad 18

CONTENIDO CONTABILIZACIÓN DE LAS INVERSIONES NEC 18 Norma Ecuatoriana de Contabilidad 18 Contabilización de las Inversiones Alcance Definiciones Modalidades de inversiones Clasificación de las inversiones

CONTENIDO CONTABILIZACIÓN DE LAS INVERSIONES NEC 18 Norma Ecuatoriana de Contabilidad 18 Contabilización de las Inversiones Alcance Definiciones Modalidades de inversiones Clasificación de las inversiones

Davivienda Sociedad Agencia de Seguros (Costa Rica), S.A.

, S.A.") . Entidad propiedad total de Corporación Davivienda (Costa Rica), S.A. Estados Financieros 31 de marzo de 2015 (Con cifras correspondientes a diciembre 2014 y marzo 2014) Página (s) Estados financieros

. Entidad propiedad total de Corporación Davivienda (Costa Rica), S.A. Estados Financieros 31 de marzo de 2015 (Con cifras correspondientes a diciembre 2014 y marzo 2014) Página (s) Estados financieros

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

CORPORACION ACOBO, S.A. Estados Financieros Sin Consolidar. (Información Financiera requerida por la Superintendencia General de Valores)

") Estados Financieros Sin Consolidar (Información Financiera requerida por la Superintendencia General de Valores) 30 de setiembre de 2015 (Con cifras correspondientes de 2014) Estados Financieros Sin

Estados Financieros Sin Consolidar (Información Financiera requerida por la Superintendencia General de Valores) 30 de setiembre de 2015 (Con cifras correspondientes de 2014) Estados Financieros Sin

Los estados financieros consolidados del Grupo han sido preparados de conformidad con las Normas Internacionales de Información Financiera (NIIF).

.") Holcim (Costa Rica) S.A. San Rafael de Alajuela Alajuela, Costa Rica Tel: +506 22-05-30-00 Fax: +506 22-05-27-00 OTAS A LOS ESTADOS FI A CIEROS Política Contable (a) Principios de contabilidad Los estados

Holcim (Costa Rica) S.A. San Rafael de Alajuela Alajuela, Costa Rica Tel: +506 22-05-30-00 Fax: +506 22-05-27-00 OTAS A LOS ESTADOS FI A CIEROS Política Contable (a) Principios de contabilidad Los estados

QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) (Panamá, República de Panamá)

(Panamá, República de Panamá)") QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) Estados Financieros del Fideicomiso 31 de diciembre de 2004 (Con el Informe de los Auditores

QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) Estados Financieros del Fideicomiso 31 de diciembre de 2004 (Con el Informe de los Auditores

Inmobiliaria Don Antonio, S.A. y Subsidiarias (Entidad 100% subsidiaria de Empresas Rey, S.A.)

") Inmobiliaria Don Antonio, S.A. y Subsidiarias Estados financieros consolidados al 30 de septiembre de 2013 y por el período terminado el 30 de septiembre de 2013 Este documento ha sido preparado con el

Inmobiliaria Don Antonio, S.A. y Subsidiarias Estados financieros consolidados al 30 de septiembre de 2013 y por el período terminado el 30 de septiembre de 2013 Este documento ha sido preparado con el

Normativa Contable en Costa Rica

Normativa Contable en Costa Rica ORGANISMO EMISORES DE NORMAS CONTABLES Colegio de Contadores Públicos de Costa Rica (creado por ley No1038 del 19 de agosto de 1947) Encargado de promover el progreso de

Normativa Contable en Costa Rica ORGANISMO EMISORES DE NORMAS CONTABLES Colegio de Contadores Públicos de Costa Rica (creado por ley No1038 del 19 de agosto de 1947) Encargado de promover el progreso de

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

(noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD

Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD") CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

UTILIDADES POR ACCIÓN. NEC 23 Norma Ecuatoriana de Contabilidad 23

UTILIDADES POR ACCIÓN NEC 23 Norma Ecuatoriana de Contabilidad 23 CONTENIDO Utilidades por Acción Objetivo Alcance Empresas cuyas Acciones se cotizan en bolsa Empresas cuyas Acciones no se cotizan en bolsa

UTILIDADES POR ACCIÓN NEC 23 Norma Ecuatoriana de Contabilidad 23 CONTENIDO Utilidades por Acción Objetivo Alcance Empresas cuyas Acciones se cotizan en bolsa Empresas cuyas Acciones no se cotizan en bolsa

Fondo de Inversión BAC San José Plan Anual D No Diversificado Administrado por BAC San José, Sociedad de Fondos de Inversión, S.A. Estados Financieros

Fondo de Inversión BAC San José Plan Anual D No Diversificado Estados Financieros Al 31 de diciembre de 2012 Al 31 de diciembre de 2012 (1) Resumen de operaciones y de políticas importantes de contabilidad

Fondo de Inversión BAC San José Plan Anual D No Diversificado Estados Financieros Al 31 de diciembre de 2012 Al 31 de diciembre de 2012 (1) Resumen de operaciones y de políticas importantes de contabilidad

CATALOGO UNICO DE CUENTAS ELEMENTO GRUPO CUENTAS USUARIOS 19 OTROS ACTIVOS 1901 INVERSIONES EN ACCIONES Y PARTICIPACIONES

ELEMENTO GRUPO USUAROS 19 ACTVOS 1 ACTVO 1901 NVERSONES EN ACCONES Y PARTCPACONES SU 190105 En subsidiarias y afiliadas X X X - X - X X X X - - - - - 190110 En otras instituciones financieras X X X - X

ELEMENTO GRUPO USUAROS 19 ACTVOS 1 ACTVO 1901 NVERSONES EN ACCONES Y PARTCPACONES SU 190105 En subsidiarias y afiliadas X X X - X - X X X X - - - - - 190110 En otras instituciones financieras X X X - X

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

EMPRESA DE TRANSPORTES SUDAMERICANA AUSTRAL LTDA. Y SUBSIDIARIAS

EMPRESA DE TRANSPORTES SUDAMERICANA AUSTRAL LTDA. Y SUBSIDIARIAS Oficio Circular N 555 de la Superintendencia de Valores y Seguros Al 31 de diciembre de 2012 y 2011 EMPRESA DE TRANSPORTES SUDAMERICANA

EMPRESA DE TRANSPORTES SUDAMERICANA AUSTRAL LTDA. Y SUBSIDIARIAS Oficio Circular N 555 de la Superintendencia de Valores y Seguros Al 31 de diciembre de 2012 y 2011 EMPRESA DE TRANSPORTES SUDAMERICANA

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Norma Internacional de Contabilidad 33 Ganancias por Acción. Objetivo. Alcance. Definiciones NIC 33

Norma Internacional de Contabilidad 33 Ganancias por Acción Objetivo 1 El objetivo de esta Norma es establecer los principios para la determinación y presentación de la cifra de ganancias por acción de

Norma Internacional de Contabilidad 33 Ganancias por Acción Objetivo 1 El objetivo de esta Norma es establecer los principios para la determinación y presentación de la cifra de ganancias por acción de

29.11.2008 ES Diario Oficial de la Unión Europea L 320/195

29.11.2008 ES Diario Oficial de la Unión Europea L 320/195 NORMA INTERNACIONAL DE CONTABILIDAD N o 33 Ganancias por acción OBJETIVO 1 El objetivo de esta norma es establecer los principios para la determinación

29.11.2008 ES Diario Oficial de la Unión Europea L 320/195 NORMA INTERNACIONAL DE CONTABILIDAD N o 33 Ganancias por acción OBJETIVO 1 El objetivo de esta norma es establecer los principios para la determinación

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Banco Promerica de Costa Rica, S.A.

Banco Promerica de Costa Rica, S.A. Estados Financieros Información Financiera Requerida por la Superintendencia General de Entidades Financieras Al 30 de junio de 2013 y 2012 1. INFORMACIÓN GENERAL,

Banco Promerica de Costa Rica, S.A. Estados Financieros Información Financiera Requerida por la Superintendencia General de Entidades Financieras Al 30 de junio de 2013 y 2012 1. INFORMACIÓN GENERAL,

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 160.00 Comprende los depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados

CÓDIGO 160.00 Comprende los depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31).

.") Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

SECCIÓN AU 705 MODIFICACIONES A LA OPINIÓN EN EL INFORME DEL AUDITOR INDEPENDIENTE

SECCIÓN AU 705 MODIFICACIONES A LA OPINIÓN EN EL INFORME DEL AUDITOR INDEPENDIENTE CONTENIDO Párrafos Introducción Alcance de esta Sección 1 Tipos de opiniones modificadas 2-3 Fecha de vigencia 4 Objetivo