NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA. Y su impacto en los sistemas contables y ERP

|

|

|

- Raúl Salas San Segundo

- hace 8 años

- Vistas:

Transcripción

1 NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP

2 TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto en los sistemas de información ERP Conclusiones Preguntas?

3 Que son las NIIF? Las NIIF: son las Normas Internacionales de Información Financiera que permiten homologar el lenguaje financiero y contable a nivel internacional, con el fin de que las empresas pueda globalizarse, reduciendo costos de emisión y facilitando el posicionamiento de las mismas.

4 NIIF EN EL MUNDO

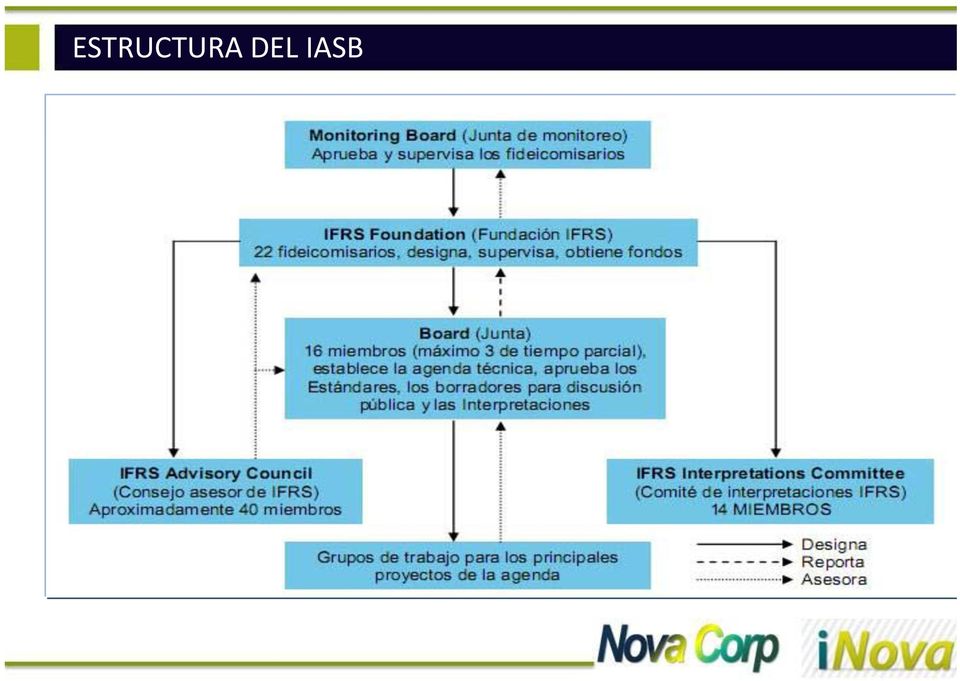

5 IASB IASB - International Accounting Standards Board (Junta de Normas Internacionales de Contabilidad) La Junta de Normas Internacionales de Contabilidad (International Accounting Standards Board) es un organismo independiente del sector privado que desarrolla y aprueba las Normas Internacionales de Información Financiera. El IASB funciona bajo la supervisión de la Fundación del Comité de Normas Internacionales de Contabilidad (IASCF). El IASB se constituyo en el año 2001 para sustituir al Comité de Normas Internacionales de Contabilidad (International Accounting Standards Committee). La Fundación del Comité de Normas Internacionales de Contabilidad (International Accounting Standards Committee Foundation)es una Fundación independiente, sin fines de lucro creada en el año 2000 para supervisar al IASB. Pulse aquí para mas información acerca de la Estructura del IASCF. IASC - International Accounting Standards Committee (Comité de Normas Internacionales de Contabilidad) Tiene su origen en 1973 y nace del acuerdo de los representantes de profesionales contables de varios países (Alemania, Australia, Estados Unidos, Francia, Holanda, Irlanda, Japón, México y Reino Unido) para la formulación de una serie de normas contables que pudieran ser aceptadas y aplicadas con generalidad en distintos países con la finalidad de favorecer la armonización de los datos y su comparabilidad.

.")

6 ESTRUCTURA DEL IASB

7 CUALES SON LAS NORMAS INTERNACIONALES? FULL IFRS NIIF PLENAS IAS (NIC) IFRS (NIIF) 1 Marco conceptual 41 Emitidas 30 Vigentes 13 Emitidas SIC IFRIC 33 Emitidas y actualizadas 20 Emitidas IFRS (International Financial Reporting Standar) - NIIF (Normas internacionales de información Financiera) IAS Internatinal Accounting Standards NIC (Normas Internacionales de Contabilidad) SIC Interpretaciones emitidas por el Standing Interpretations Committee IFRIC (Interpretations Issued by the International Financial reporting Interpretations Committee)- CINIIF (Interpretaciones emitidas por el International Financial reporting Interpretations Committee)

SIC Interpretaciones emitidas por el Standing Interpretations Committee IFRIC (Interpretations Issued by the International")

8 IFRS IFRS FOR SMES International Financial Reporting Estándar for Small and medium sized entittes NIIF PARA PYMES Normas Internacionales de Información Financiera para Pequeñas y medianas empresas 35 SECCIONES

9 NIIF PLENAS NIC- Normas Internacionales de Contabilidad NIC 1 : Presentación de Estados Financieros NIC 2 : Inventarios NIC 7: Estado de Flujos de Efectivo NIC 8: Políticas Contables NIC 10: Eventos ocurridos después del periodo de presentación del reporte NIC 11: Contratos de Construcción NIC 12: Impuestos a las Ganancias NIC 16: Propiedad Planta y Equipo NIC 17: Arrendamientos NIC: 18 Ingresos Ordinarios NIC: 19: Beneficios Para Empleados NIC 20: Contabilidad para las subvenciones gubernamentales y revelación de la ayuda del gobierno NIC 21: Efectos en las variaciones en las tasas de cambio de la moneda extranjera. NIC- Normas Internacionales de Contabilidad NIC 26: Contabilización e Información Financiera sobre planes de beneficio NIC 27: Estados Financieros Consolidados y Separados NIC 28: Inversiones en empresas asociadas NIC 29: Información Financiera en economías Hiperinflacionarias NIC 31 : Participación en Negocios Conjuntos NIC 32: Instrumentos Financieros: Presentación e información a revelar NIC 33: Ganancias por Acción NIC 34: Información Financiera Intermedia NIC 36: Deterioro al Valor de los Activos NIC 37: Provisiones, activos contingentes y pasivos contingentes NIC 38: Activos Intangibles NIC 39: Instrumentos Financieros: Reconocimiento y Medición NIC 40: Propiedades de Inversión NIC 41: Agricultura NIC 23: Costos Por Interés NIC 24: Información a revelar sobre partes relacionadas

10 NIIF PLENAS NIIF- Normas Internacionales de Información Financiera NIIF 1 : Adopción por primera Vez de las Normas Internacionales de Información Financiera NIIF 2 : Pagos Basados en Acciones NIIF 3: Combinación de Empresas NIIF 4: Contratos de Seguros NIIF 5: Activos No Corrientes Mantenidos Para la Venta y Operaciones Discontinuas NIIF 6: Exploración y Evaluación de Recursos Minerales NIIF 7: Instrumentos Financieros: Información a revelar NIIF 8: Segmentos de Operación NIIF 9: Instrumentos Financieros NIIF 10: Estados Financieros Consolidados NIIF 11: Negocios Conjuntos NIIF 12: Divulgación de los intereses en otras entidades NIIF 13: Mediciones a valor razonable

11 NIIF PARA PYMES Generalidades y conceptos: Sección 1: Pequeñas y medianas entidades Instrumentos Financieros: Sección 11: Instrumentos Financieros Básicos Sección 2: Conceptos y principios generales Sección 12: Otros temas relacionados con los instrumentos Financieros Estados Financieros: Sección 3: Presentación de Estados Financieros Sección 4: Estado de situación financiera Sección 5: Estado de resultado integral y Estado de resultados Sección 6: Estado de cambios en el patrimonio y Estado de resultados y ganancias acumuladas Sección 7: Estado de flujo de efectivo Sección 8: Notas a los Estados Financieros Sección 9: Estados financieros consolidados y separados Sección 10: Políticas contables Activos: Sección 13: Inventarios Sección 14: Inversiones en asociadas Sección 15: Inversiones en negocios conjuntos Sección 16: Propiedades de inversión Sección 17: Propiedades, planta y equipo Sección 18: Activos intangibles distintos de la plusvalía Sección 19: Combinaciones de negocios y plusvalía Sección 20: Arrendamientos Sección 21: Provisiones y contingencias

12 NIIF PARA PYMES Pasivos y patrimonio: Sección 22: Pasivos y patrimonio Ingresos: Sección 23: Ingresos de actividades ordinarias Sección 24: Subvenciones del Gobierno Costos y gastos: Sección 25: Costos por Préstamos Otros: Sección 26: Pagos basados en acciones Sección 27: Deterioro del valor de los activos Sección 28: Beneficios a los empleados Sección 29: Impuestos a las ganancias Sección 30: Conversión de la moneda extranjera Sección 31: Hiperinflación Sección 32: Hechos ocurridos después del periodo sobre el que se informa Sección 33: Informaciones a revelar sobre partes relacionadas Sección 34: Actividades especiales Sección 35: Transición a la NIIF para PYMES

13 HISTORIA Congreso de Colombia emitió la Ley 1314 (Julio 2009) 1. Presento Dirección Estratégica convergencia de las normas 1. Regulación Principios y normas de contabilidad d El Ministerio de Comercio, Industria y Turismo publica Consejo el Técnico Decreto 2784 del 28 de Diciembre de Normas de de y 2706 la Contaduría del 27 de diciembre de 2012, emitido por la Aseguramiento Presidencia Publica de la República donde se reglamenta la de Información Ley 1314 de 2009 referencia articulo 7: Que los (NAI) Ministerios de Hacienda Superintendencia y Crédito Publico y de Comercio bajo la Dirección Financiera del de Presidente de la República, observando el Colombia procedimiento establecido Acogió la en el articulo 7º de la ley 1314 del 2009 proceden dirección a c del expedir las Normas de Información Financiera Consejo Técnico 2. Creo 3 grupos NIIF. Entre otras respecto e a los de Usuario para plazos y fechas de dicha inicio. Convergencia

Ministerios de Hacienda Superintendencia y Crédito Publico y de Comercio bajo la Dirección Financiera del de Presidente de la República, observando el Colombia procedimiento")

14 PROCESO DE TRANSICION Periodo previo Grupo 1: Grupo 2: Grupo 3:

15 NIIF 1 PRIMERA VEZ 1. Se debe garantizar que la información a publicar tenga el lineamiento de las NIIF, de una manera transparente y explicita. 2. Se debe Garantizar que los Estado Financieros cumplan con todas las normas internacionales estipuladas para el grupo al que corresponden. 3. Se debe planificar la transición, realizar cambios al ERP, cambios en la cultura organizativa y posteriores consolidaciones de información entre áreas. 4. Puesta en Marcha

16 PROYECTO CONVERSION NIIF

17 CRONOGRAMA

18 METODOLOGIA DE ADOPCION DE LAS NIIF PLANIFICACION DEL PROYECTO DIAGNOSTICO DE LOS EFECTOS QUE TENDRAN EN LOS ESTADOS FINANCIEROS PLANES DE CAPACITACION Y CONTRATACION DE PERSONAL IDENTIFICACION DE LAS NECESIDADES DE CAMBIO EMISION DEL BALANCE DE APERTURA BAJO NIIF MODIFICACIONES Y DOCUMENTACION DEL SISTEMA DE CONTROL INTERNO Formar equipo del Proyecto y alinear objetivos Análisis de monedas funcionales y de monedas de presentación de estados financieros Definir necesidad de contratación de personal Cambios en los sistemas de información y en las bases de datos Identificación de exenciones opcionales de las NIIF Planificar y evaluar riesgos Desarrollar enfoque y alcances Identificación de diferencias conceptuales entre normas contables locales y las NIIF Definir plan de capacitación Junta Directiva Cambios en los procesos administrativos Identificación de excepciones obligatorias de las NIIF Documentar y evaluar controles Establecer controles de monitoreo del Proyecto Evaluación de los efectos monetarios Definir plan de capacitación Personal Directivo de la Organización Cambios en las políticas contables y administrativas Emisión de balance de apertura bajo NIIF Remediar y corregir Evaluación de efectos de revelación y presentación Cambios en los procesos de planeación financiera Definición del modelo de emisión de EEFF bajo NIIF Probar eficacia operacional Cambios en los procesos comerciales y de segmentos Preparar informe Cambios en los sistemas de comunicación

19 PRIMERA FASE Contextualización de la Organización: 1. Identificar a que grupo pertenece la empresa 2. Identificar los recursos requeridos para la puesta en marcha de este proyecto 3. Definir la metodología de adopción que va a realizar la empresa

20 SEGUNDA FASE Diagnostico y Análisis de los Impactos: 1. Definir lideres de proyectos 2. Determinar diferencias entre normativa local colombiana y NIIF 3. Identificar las normas que tienen mayor impacto al negocio 4. Capacitación De Estándares al personal involucrado

21 CAPACITACION TEMA DETALLE/NORMA TEMA DETALLE/NORMA Definición Conceptos principales de las normas internacionales de información financiera Definición proceso de aplicación IFRS de acuerdo a normativa Colombiana para la Adopción Adopción por primera vez Preparación y cambios de Políticas contables Preparación y Presentación Estados Financieros Activos fijos Beneficios a empleados Estados financieros consolidados, Inversiones en asociadas, participación negocios conjuntos Porque son Necesarias las Normas internacionales contables Impuestos NIC 12 Impuestos a las ganancias Estructura básica de una norma contable Efectos en tasas de cambio NIC 21 Efectos en las variaciones en las tasas de cambio de la moneda extranjera moneda extranjera Normas Internacionales vigentes Provisiones NIC 37 Provisiones, activos contingentes y pasivos contingentes Marco Conceptual Inventarios NIC 2 Inventarios Lineamientos de la normativa vigente NIC 18 Ingresos Ordinarios Reconocimiento de ingresos Proceso de convergencia NIC 33 Ganancias por acción Periodos de aplicación NIIF 1 Adopción por primera vez de los estándares/normas internacionales de información financiera Primer año de aplicación Pasos generales de aplicación y adopción Aplicación NIIF en balance de apertura Presentación e información a revelar NIC 8 Políticas contables, cambios en las estimaciones NIIF 13 Mediciones a Valor Razonable NIC 1 Preparación de estados financieros NIC 7 Estado de flujo de efectivo NIC 10 Hechos ocurridos después del balance NIC 34 Información Financiera Intermedia NIC 16 Propiedad planta y equipo NIC 36 Deterioro al valore de los activos NIC 38 Activos intangibles NIIF 5 Activos no corrientes mantenidos para la ventas y operaciones discontinuadas NIC 40 Propiedades de inversión NIC 19 Beneficios a empleados NIC 26 Contabilización e información financiera sobre planes de beneficios NIC 24 Revelación sobre partes relacionadas NIC 27 Estados Financieros Consolidados y Separados NIC 28 Inversiones en empresas asociadas NIC 31 Participación en negocios conjuntos NIIF 2 Pagos Basados en acciones NIIF 3 Combinaciones de Negocios NIIF 8 Segmentos de Operación NIIF 10 Estados Financieros Consolidados NIIF 11 Negocios Conjuntos NIIF 12 Divulgación de los intereses en otras entidades Instrumentos financiero Otras Normas NIC 32 Instrumentos Financieros: presentación e información a revelar NIC 39 Instrumentos Financieros: reconocimiento y medición NIIF 7 Instrumentos Financieros: Información a revelar NIIF 9 Instrumentos Financieros NIC 11 Contratos de construcción NIC 17 Arrendamientos NIC 20 Contabilización de las subvenciones del gobierno e información a revelar sobre ayudas gubernamentales. NIC 23 Costos por interés NIC 29 Información Financiera en economía hiperinflacionaria NIC 41 Agricultura NIIF 4 Contratos de seguros NIIF 6 Exploración y evaluación de recursos minerales

22 TERCERA FASE Evaluación y Planeación: 1. Evaluar los impactos en el recurso humano 2. Determinar los impactos a los estados financieros 3. Establecer acciones para mitigar los impactos 4. Preparación del plan de acción para mitigar los impactos 5. Obtener aprobación del plan de acción

23 CUARTA FASE Ejecución e Implementación: 1. Analizar estándares aplicables a la entidad 2. Evaluar el impacto operacional y tecnológico que tiene la aplicación de las NIIF

24 Inventarios Pagos Activos Fijos Ventas Recaudos Inversiones Deudas Tesorería

25 CAMBIOS IMPORTANTES EN INVENTARIOS Costos Directos Fijos Costos Directos Variables Costos indirectos Se incluirán otros costos diseño de productos para clientes específicos Costos de la Transformación y otros costos Es el precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta. Valor Neto Realizable El deterioro se hace hasta alcanzar el valor neto realizable, se calcula para cada partida de los inventarios, pero puede ser apropiado agrupar Deterioro

26 MÉTODOS DE COSTO Promedio Ponderado PEPS - Primeros en entrar primeras en salir

27 DEPRECIACIÓN Se depreciará de forma separada cada parte significativa del activo, con relación al costo total del elemento. El cargo por depreciación de cada periodo se reconocerá en el resultado, a menos que, se haya incluido en otro activo.

28 Método de Depreciación Método Línea Recta Método De Unidades de Producción Método Disminución del Balance

29 REVELACIONES Métodos de depreciación. Vidas útiles. El importe en libros bruto y la depreciación acumulada. Conciliación entre los valores al principio y al final del periodo.

30 JUEGO COMPLETO DE ESTADOS FINANCIEROS Estado de situación financiera al final del periodo; Estado del resultado integral del periodo; Estado de cambios en el patrimonio del periodo; Estado de flujos de efectivo del periodo; Notas, que incluyan un resumen de las políticas contables más significativas y otra información explicativa; y Estado de situación financiera al principio del primer periodo comparativo, cuando una entidad aplique una política contable retroactivamente o realice una reexpresión retroactiva de partidas en sus estados financieros, o cuando reclasifique partidas en sus estados financieros

31 CARACTERÍSTICAS GENERALES Presentación razonable y cumplimiento de las NIIF Hipótesis de negocio en marcha Base contable de acumulación (devengo) Materialidad (importancia relativa) y agrupación de datos Compensación Frecuencia de la información Información comparativa Uniformidad en la presentación

32 UNIFORMIDAD DE PRESENTACIÓN Se debe conservar la clasificación y presentación en los E.F. de un año a otro a menos que: Se produzca un cambio en la naturaleza de las actividades de la empresa, o una revisión de la presentación de sus estados financieros, que demuestre que el cambio va a dar lugar a una presentación más apropiada de los sucesos o transacciones. (Criterios - IAS 8). Una Norma o Interpretación lo requiera Cuando la entidad reclasifique los importes comparativos, revelará: 1. la naturaleza de la reclasificación; 2. el importe de cada partida o grupo de partidas que se han reclasificado; y 3. la razón de la reclasificación.

33 METODO DE LA NATURALEZA

34 METODO DE LA FUNCIÓN

35 QUINTA FASE Puesta en Marcha: 1. Preparación documentación (manuales, procedimientos internos, formatos de aplicación) 2. Preparación Balance de apertura 3. Aplicación cambios contables en el sistema.

36 NIIF 1 PRIMERA VEZ Garantizar que la información a publicar tenga el lineamiento de las NIIF, de una manera transparente y explicita. Garantizar que los Estado Financieros cumplan con todas las normas internacionales estipuladas para el grupo al que corresponden. Planificar la transición, realizar cambios al ERP, cambios en la cultura organizativa y posteriores consolidaciones de información entre áreas. Puesta en Marcha Mantenimiento

37 SEXTA FASE Seguimiento y Mantenimiento: 1. Durante el período de transición se debe realizar un constante seguimiento a la aplicación de las políticas definidas y el apoyo del sistema de información para generar de manera oportuna los informes requeridos. 2. Etapas de seguimiento: Periodo de transición años mas de manejo de la base de datos fiscal de acuerdo a lo que define la ley 1607 de 2012 en su articulo 165

38 CONCLUSIONES 1. Objeto de adopción NIIF (realidad del negocio). 2. Sensibilización de gerencias (ejercicios financieros). 3. Adopción de NIIF como proyecto. 4. Participación activa de todas las áreas de la compañía incluyendo IT. 5. Definición de políticas (mitigar impacto). 6. Fortalecer el negocio.

39 PRINCIPALES RIESGOS 1. Definir políticas contables que no muestren la realidad de la empresa 2. Impactos grandes en los estados financieros por políticas contables errores. 3. Impactos desacertados irreversibles. 4. Error en la toma de decisiones. 5. Afectación directa a los márgenes de rentabilidad

40 Preguntas? Mil gracias por su tiempo, Somos su aliado experto! CONSULTENOS! Cel Tel:

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

Resumen de las VEN-NIF para PYMES

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

DOCUMENTO EN CONSULTA PÚBLICA

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARINA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 0 (BA VEN-NIF 0) MARCO DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARINA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 0 (BA VEN-NIF 0) MARCO DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14)

") DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

Colegio de Contadores Públicos de Costa Rica

COLEGIO DE CONTADORES PÙBLICOS DE COSTA RICA TPSD-0 9// de 7 col Colegio de Contadores Públicos de Costa Rica TPSD-0 9// 2 de 7 TABLA DE CONTENIDO Página N Introducción.. 3 TEMARIO: Ética del Contador

COLEGIO DE CONTADORES PÙBLICOS DE COSTA RICA TPSD-0 9// de 7 col Colegio de Contadores Públicos de Costa Rica TPSD-0 9// 2 de 7 TABLA DE CONTENIDO Página N Introducción.. 3 TEMARIO: Ética del Contador

PRESENTACION DE ESTADOS FINANCIEROS

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011. Antonio Mella 24 febrero 2011 Lima, Perú

Plan de implementación de las NIIF a partir del 2011. Antonio Mella 24 febrero 2011 Lima, Perú") Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011 Antonio Mella 24 febrero 2011 Lima, Perú 2003 Firm Name/Legal Entity Agenda Objetivo y alcance Enfoque

Aplicación de las NIIF por primera vez (NIIF 1) Plan de implementación de las NIIF a partir del 2011 Antonio Mella 24 febrero 2011 Lima, Perú 2003 Firm Name/Legal Entity Agenda Objetivo y alcance Enfoque

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

IMPACTOS CONTABLES Y DE NEGOCIO. 1. Cálculo de estimaciones. México, D.F., a 30 de junio de 2011

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF Agenda 1. Introducción 2. Antecedentes 3. Beneficios de

IFRS - NUEVO MODELO CONTABLE Y DE INFORMACIÓN FINANCIERA LAS CINCO CLAVES INDISPENSABLES PARA UN PROCESO EXITOSO EN LA IMPLEMENTACIÓN DE LAS NIIF Agenda 1. Introducción 2. Antecedentes 3. Beneficios de

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA IFRS - International Financial Reporting Standard. Emitidas por el

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA IFRS - International Financial Reporting Standard Emitidas por el International Accounting Standards Board (IASB) Consejo de Normas Internacionales de Contabilidad

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA IFRS - International Financial Reporting Standard Emitidas por el International Accounting Standards Board (IASB) Consejo de Normas Internacionales de Contabilidad

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA 1 PROCESO DE CONVERGENCIA HACIA LAS NORMAS DE CONTABILIDAD E INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO DE LA INFORMACIÓN,

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA 1 PROCESO DE CONVERGENCIA HACIA LAS NORMAS DE CONTABILIDAD E INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO DE LA INFORMACIÓN,

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES)

") Remy Angel Terceros Fernández Presidente del Consejo Técnico Nacional de Auditoria y Contabilidad NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES) PROLOGO El

Remy Angel Terceros Fernández Presidente del Consejo Técnico Nacional de Auditoria y Contabilidad NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES) PROLOGO El

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU ÁREA: INVESTIGACIÓN CONTABLE TEMA: LAS NIIF PARA PYMES DETERMINACION DEL ALCANCE DE SU APLICACIÓN N Y SU IMPLEMENTACION EN EL PERU. DIFERENCIAS DELAS

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU ÁREA: INVESTIGACIÓN CONTABLE TEMA: LAS NIIF PARA PYMES DETERMINACION DEL ALCANCE DE SU APLICACIÓN N Y SU IMPLEMENTACION EN EL PERU. DIFERENCIAS DELAS

Prólogo... 1. Introducción a las NIIF... 1. 2.1. Introducción... 17

ÍNDICE Prólogo... XI Capítulo I NIIF en Chile y Presentación de Estados Financieros 1. Introducción a las NIIF... 1 1.1. Introducción... 1 1.2. Normas Internacionales de Información Financiera... 2 1.3.

ÍNDICE Prólogo... XI Capítulo I NIIF en Chile y Presentación de Estados Financieros 1. Introducción a las NIIF... 1 1.1. Introducción... 1 1.2. Normas Internacionales de Información Financiera... 2 1.3.

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

Nuestro Servicio en Adopción de VEN-NIF PYME

Revilla, León & Asociados RIF J-30539764-3 Nuestro Servicio en Adopción de VEN-NIF PYME Marco de adopción de la NIIF para PYMES Definición de Pequeñas y Medianas Entidades Secciones de la NIIF para PYMES.

Revilla, León & Asociados RIF J-30539764-3 Nuestro Servicio en Adopción de VEN-NIF PYME Marco de adopción de la NIIF para PYMES Definición de Pequeñas y Medianas Entidades Secciones de la NIIF para PYMES.

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES

PARA PEQUEÑAS Y MEDIANAS ENTIDADES") RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

Interpretaciones Norma Tema. Agosto de 2005. Diciembre de 2003

Normas -IAS/NIIF-IFRS NORMAS INTERNACIONALES DE CONTABILIDAD. -IAS Fecha Interpretaciones Norma Tema última revisión relacionadas SIC 29 Información a revelar -acuerdos de concesión de servicios. 1 Presentación

Normas -IAS/NIIF-IFRS NORMAS INTERNACIONALES DE CONTABILIDAD. -IAS Fecha Interpretaciones Norma Tema última revisión relacionadas SIC 29 Información a revelar -acuerdos de concesión de servicios. 1 Presentación

DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS)

") DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Módulo I: Marco conceptual y estados finales de contabilidad (64 hrs. cronológicas) Unidad 1.0 Normativa contable internacional

DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Módulo I: Marco conceptual y estados finales de contabilidad (64 hrs. cronológicas) Unidad 1.0 Normativa contable internacional

(noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD

Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD") CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

CIRCULAR EXTERNA 19 DE 2015 (noviembre 12) Diario Oficial No. 49.694 de 12 de noviembre de 2015 SUPERINTENDENCIA NACIONAL DE SALUD Para: De: Asunto: Representantes legales, miembros de Junta Directiva

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA. Señores

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera

IFRS - ESPAÑOL Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros

IFRS - ESPAÑOL Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

XIII Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes Certificación Internacional ACCA

XIII Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes Certificación Internacional ACCA Objetivos: Conocer los fundamentos y herramientas para la convergencia

XIII Edición: Diplomado en IFRS para aplicación plena e identificación de diferencias con IFRS para Pymes Certificación Internacional ACCA Objetivos: Conocer los fundamentos y herramientas para la convergencia

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance Esta sección describe las características de las PYMES. Las PYMES son entidades que: (a) no tienen obligación

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance Esta sección describe las características de las PYMES. Las PYMES son entidades que: (a) no tienen obligación

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3 CONTENIDO TEMÁTICO Y DOCENTES JUSTIFICACIÓN En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3 CONTENIDO TEMÁTICO Y DOCENTES JUSTIFICACIÓN En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual

Normas Internacionales de Información Financiera (NIIF-IFRS)

") Diplomado Normas Internacionales de Información Financiera (NIIF-IFRS) Duración 96 horas Conocimiento en acción Presentación La necesidad de las compañías de comunicar información financiera a accionistas

Diplomado Normas Internacionales de Información Financiera (NIIF-IFRS) Duración 96 horas Conocimiento en acción Presentación La necesidad de las compañías de comunicar información financiera a accionistas

C.P. LUIS RAÚL URIBE MEDINA

C.P. LUIS RAÚL URIBE MEDINA ENFOQUE A LAS NORMAS INTERNACIONALES DE CONTABILIDAD EN COLOMBIA NIIFs. Índice VII ÍNDICE CAPÍTULO 1 EL CONTADOR PROFESIONAL Y SU PROYECCIÓN GERENCIAL EL PAPEL DEL NUEVO CONTADOR

C.P. LUIS RAÚL URIBE MEDINA ENFOQUE A LAS NORMAS INTERNACIONALES DE CONTABILIDAD EN COLOMBIA NIIFs. Índice VII ÍNDICE CAPÍTULO 1 EL CONTADOR PROFESIONAL Y SU PROYECCIÓN GERENCIAL EL PAPEL DEL NUEVO CONTADOR

Sensibilización Implementación IFRS. Dirección de Contabilidad e Impuestos

Sensibilización Implementación IFRS Agenda Antecedentes de las Normas Internacionales IFRS en el mundo Generalidades IFRS IFRS en Colombia IFRS en la Compañía IFRS Impactos Análisis Sector Cooperativo

Sensibilización Implementación IFRS Agenda Antecedentes de las Normas Internacionales IFRS en el mundo Generalidades IFRS IFRS en Colombia IFRS en la Compañía IFRS Impactos Análisis Sector Cooperativo

NIIF en el Contexto Empresarial Experiencias de Implementación. Derechos reservados. Prohibida su reproducción

NIIF en el Contexto Empresarial Experiencias de Implementación Derechos reservados. Prohibida su reproducción Agenda: 1. Introducción 2. Fechas importantes para Colombia 3. Situación actual de las NIIF

NIIF en el Contexto Empresarial Experiencias de Implementación Derechos reservados. Prohibida su reproducción Agenda: 1. Introducción 2. Fechas importantes para Colombia 3. Situación actual de las NIIF

Temas a tratar. Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos. Aplicación.

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

(marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES

Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES") CIRCULAR EXTERNA 115-000002 DE 2012 (marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA

CIRCULAR EXTERNA 115-000002 DE 2012 (marzo 14) Diario Oficial No. 48.373 de 15 de marzo de 2012 SUPERINTENDENCIA DE SOCIEDADES Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA

Estados Financieros Intermedios. INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014. Concepción, Chile

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

CAPITULO 1 TABLA DE CONTENIDO 1. ASPECTOS GENERALES DE LAS NIIF-IFRS

TABLA DE CONTENIDO CAPITULO 1 1. ASPECTOS GENERALES DE LAS NIIF-IFRS 1.1 ASPECTOS CLAVES 1.2 INTRODUCCIÓN 1.3 LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA 1.3.1 Qué son las NIIF ; estructura y

TABLA DE CONTENIDO CAPITULO 1 1. ASPECTOS GENERALES DE LAS NIIF-IFRS 1.1 ASPECTOS CLAVES 1.2 INTRODUCCIÓN 1.3 LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA 1.3.1 Qué son las NIIF ; estructura y

IFRS un nuevo lenguaje de negocios implicaciones e impactos para la auditoria interna

IFRS un nuevo lenguaje de negocios implicaciones e impactos para la auditoria interna Objetivos Dar a conocer algunos aspectos de relevancia e impacto de las IFRS Dar a conocer aspectos que debe tener

IFRS un nuevo lenguaje de negocios implicaciones e impactos para la auditoria interna Objetivos Dar a conocer algunos aspectos de relevancia e impacto de las IFRS Dar a conocer aspectos que debe tener

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

CONTENIDO TEMATICO Y DOCENTES

Diplomado en Normas Internacionales de Contabilidad e Información Financiera NIIF IFRS (Grupo 2) CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio

Diplomado en Normas Internacionales de Contabilidad e Información Financiera NIIF IFRS (Grupo 2) CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio

Con cambios propuestos por P 19 RT (modificación RT 26)

") FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECYT) Con cambios propuestos por P 19 RT (modificación RT 26) RESOLUCIÓN TÉCNICA N 26

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECYT) Con cambios propuestos por P 19 RT (modificación RT 26) RESOLUCIÓN TÉCNICA N 26

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF OBJETIVO GENERAL DEL SEMINARIO: Hacer explicitas las principales diferencias y similitudes entre el modelo contable colombiano y el modelo

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF OBJETIVO GENERAL DEL SEMINARIO: Hacer explicitas las principales diferencias y similitudes entre el modelo contable colombiano y el modelo

Las Normas Internacionales de Información Financiera (NIIF) en el Paraguay. Lic. Ruben Taboada, Socio Price Waterhouse Coopers

en el Paraguay. Lic. Ruben Taboada, Socio Price Waterhouse Coopers") Las Normas Internacionales de Información Financiera (NIIF) en el Paraguay Lic. Ruben Taboada, Socio Price Waterhouse Coopers Contenido: *Normas profesionales Antecedentes *Normas contables en Paraguay

Las Normas Internacionales de Información Financiera (NIIF) en el Paraguay Lic. Ruben Taboada, Socio Price Waterhouse Coopers Contenido: *Normas profesionales Antecedentes *Normas contables en Paraguay

Presentación de Estados Financieros

Norma Internacional de Contabilidad 1 Presentación de Estados Financieros En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 1 Presentación de Estados Financieros,

Norma Internacional de Contabilidad 1 Presentación de Estados Financieros En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 1 Presentación de Estados Financieros,

Presentación de Estados Financieros

NIC 1 Norma Internacional de Contabilidad 1 Presentación de Estados Financieros Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2010. La NIC 1 Presentación

NIC 1 Norma Internacional de Contabilidad 1 Presentación de Estados Financieros Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2010. La NIC 1 Presentación

SUPERINTENDENCIA FINANCIERA DE COLOMBIA CARTA CIRCULAR 44 DE 2012. (Junio 29)

") CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

Course 5011e: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (50 días - Online)

(50 días - Online)") Course 5011e: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (50 días - Online) Course introduction Las Normas Internacionales de Contabilidad (NIC/NIIF) están transformándose

Course 5011e: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (50 días - Online) Course introduction Las Normas Internacionales de Contabilidad (NIC/NIIF) están transformándose

Lecciones aprendidas en la implementación de las IFRS en Colombia.

www.iasplus.com Lecciones aprendidas en la implementación de las IFRS en Colombia. Jorge Enrique Múnera Abril 24 de 2008 Agenda Porqué las empresas implementaron IFRS Comentarios generales luego de una

www.iasplus.com Lecciones aprendidas en la implementación de las IFRS en Colombia. Jorge Enrique Múnera Abril 24 de 2008 Agenda Porqué las empresas implementaron IFRS Comentarios generales luego de una

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME www.themegallery.com LOGO Los Principios de Contabilidad de Aceptación General VEN-NIF-PYME Inventarios, Propiedades de Inversión y Propiedades,

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME www.themegallery.com LOGO Los Principios de Contabilidad de Aceptación General VEN-NIF-PYME Inventarios, Propiedades de Inversión y Propiedades,

CONOCIMIENTO INVESTIGACIÓN RESPONSABILIDAD SOCIAL

Z DIPLOMADOS USACH EXCELENCIA ACADÉMICA Diplomado en NIIF / IFRS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA INTERNATIONAL FINANCIAL REPORTING STANDARD Descripción del programa: El Departamento de

Z DIPLOMADOS USACH EXCELENCIA ACADÉMICA Diplomado en NIIF / IFRS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA INTERNATIONAL FINANCIAL REPORTING STANDARD Descripción del programa: El Departamento de

IMPLEMENTACIÓN NORMAS INTERNACIONALES.

IMPLEMENTACIÓN NORMAS INTERNACIONALES. QUE SON LAS NIIF? Las NIIF, son un conjunto de directrices y normas emitidas por el IASB* (International Accountin Standard Board- IASB). Están focalizados en objetivos

IMPLEMENTACIÓN NORMAS INTERNACIONALES. QUE SON LAS NIIF? Las NIIF, son un conjunto de directrices y normas emitidas por el IASB* (International Accountin Standard Board- IASB). Están focalizados en objetivos

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 2 (BA VEN-NIF 2) CRITERIOS PARA EL RECONOCIMIENTO DE LA INFLACIÓN EN LOS ESTADOS

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 2 (BA VEN-NIF 2) CRITERIOS PARA EL RECONOCIMIENTO DE LA INFLACIÓN EN LOS ESTADOS

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA. Coordinadora Proyecto XBRL

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

Adopcion de las NIIF por primera vez

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

Adopcion de las NIIF por primera vez Adopción de las NIIF por primera vez e impactos en relación a las mismas : CPC. Luis A. Sánchez De La Puente Noviembre 2011 Contenido Modelo de Adopción de NIIF en

PANORAMA DE LAS NUEVAS NORMAS CONTABLES

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros

![[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros](/thumbs/28/13034641.jpg "[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros") [PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

Norma Internacional de Contabilidad 34 Información Financiera Intermedia

Norma Internacional de Contabilidad 34 Información Financiera Intermedia Objetivo El objetivo de esta Norma es establecer el contenido mínimo de la información financiera intermedia, así como prescribir

Norma Internacional de Contabilidad 34 Información Financiera Intermedia Objetivo El objetivo de esta Norma es establecer el contenido mínimo de la información financiera intermedia, así como prescribir

Información financiera

Información financiera simplificada IFRS Para PYMES Luis Velásquez Molina Audit Julio, 2011 Empresas Privadas Empresas Reguladas Empresas no reguladas Bancos Compañías de Seguros Sociedades Anónimas Pequeñas

Información financiera simplificada IFRS Para PYMES Luis Velásquez Molina Audit Julio, 2011 Empresas Privadas Empresas Reguladas Empresas no reguladas Bancos Compañías de Seguros Sociedades Anónimas Pequeñas

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

INVENTARIOS. NEC 11 Norma Ecuatoriana de Contabilidad 11

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

DOCUMENTOS DE ORIENTACIÓN TÉCNICA Y ORIENTACIÓN PEDAGÓGICA

DOCUMENTOS DE ORIENTACIÓN TÉCNICA Y ORIENTACIÓN PEDAGÓGICA PROFESOR: Horacio Molina Sánchez (hmolina@uloyola.es) TWITTER: @horaciomolina2 1 12; 9% 2; 1% 10; 7% Las NIIF en el Mundo 116; 83% NIIF exigidas

DOCUMENTOS DE ORIENTACIÓN TÉCNICA Y ORIENTACIÓN PEDAGÓGICA PROFESOR: Horacio Molina Sánchez (hmolina@uloyola.es) TWITTER: @horaciomolina2 1 12; 9% 2; 1% 10; 7% Las NIIF en el Mundo 116; 83% NIIF exigidas

Guía para Micro Entidades que apliquen la NIIF para las PYMES

Guía para Micro Entidades que apliquen la NIIF para las PYMES Una visión general Las opiniones y comentarios incluidos en esta presentación son las del expositor, y no representan necesariamente la visión

Guía para Micro Entidades que apliquen la NIIF para las PYMES Una visión general Las opiniones y comentarios incluidos en esta presentación son las del expositor, y no representan necesariamente la visión

I Congreso Internacional de Ciencias Económicas y Administrativas

I Congreso Internacional de Ciencias Económicas y Administrativas Tema de la conferencia: La importancia de la información financiera en las PYMES: Motor de Crecimiento y Desarrollo Económico y los Negocios

I Congreso Internacional de Ciencias Económicas y Administrativas Tema de la conferencia: La importancia de la información financiera en las PYMES: Motor de Crecimiento y Desarrollo Económico y los Negocios

Información Financiera Intermedia

Norma Internacional de Contabilidad 34 Información Financiera Intermedia En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 34 Información Financiera Intermedia,

Norma Internacional de Contabilidad 34 Información Financiera Intermedia En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 34 Información Financiera Intermedia,

ADAPTACION A LAS NIIF s 22 DE ABRIL DE 2005. Adopción de las Normas Internacionales. de Información Financiera (NIC/ NIIF)

") Adopción de las Normas Internacionales de Información Financiera (NIC/ NIIF) CONTENIDO I. Introducción II. Alternativas Contables Adoptadas III. Primera Aplicación de las NIC / NIIF A. Impacto en Patrimonio

Adopción de las Normas Internacionales de Información Financiera (NIC/ NIIF) CONTENIDO I. Introducción II. Alternativas Contables Adoptadas III. Primera Aplicación de las NIC / NIIF A. Impacto en Patrimonio

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

Norma Internacional de Contabilidad 27 Estados Financieros Separados. Objetivo. Alcance. Definiciones NIC 27

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Las normas de información financiera para PYMES: cambios conceptuales respeto de NIIF y su aplicación práctica

Las normas de información financiera para PYMES: cambios conceptuales respeto de NIIF y su aplicación práctica NIIF para las PYMES 2 Aspectos generales Porqué se requieren estas normas? Antecedentes Alcance

Las normas de información financiera para PYMES: cambios conceptuales respeto de NIIF y su aplicación práctica NIIF para las PYMES 2 Aspectos generales Porqué se requieren estas normas? Antecedentes Alcance

Las normas contables adecuadas en el Uruguay

Jornadas Académicas Las normas contables adecuadas en el Uruguay 11 y 12 de noviembre de 2015 Contenidos I. Las normas contables y los estados financieros. II. III. IV. La Ley N 16.060 Sociedades Comerciales

Jornadas Académicas Las normas contables adecuadas en el Uruguay 11 y 12 de noviembre de 2015 Contenidos I. Las normas contables y los estados financieros. II. III. IV. La Ley N 16.060 Sociedades Comerciales

CONVERSIÓN DE LA MONEDA EXTRANJERA

Sección 30 NIIF para las PYMES CONVERSIÓN DE LA MONEDA EXTRANJERA José Augusto Trejos Contenido Alcance y objetivo Concepto de moneda funcional Transacciones en Moneda Extranjera Manejo de una inversión

Sección 30 NIIF para las PYMES CONVERSIÓN DE LA MONEDA EXTRANJERA José Augusto Trejos Contenido Alcance y objetivo Concepto de moneda funcional Transacciones en Moneda Extranjera Manejo de una inversión

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

Inversiones en Asociadas y Negocios Conjuntos

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 28 Contabilización de Inversiones

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 28 Contabilización de Inversiones

IMPACTOS FINANCIEROS POR LA IMPLEMENTACIÓN DE ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) EN COMEDAL

EN COMEDAL") IMPACTOS FINANCIEROS POR LA IMPLEMENTACIÓN DE ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) EN COMEDAL Estudiantes MBA CP. CARLOS EDUARDO CASTAÑO RIOS CP. JULIÁN ESTEBAN ZAMARRA LONDOÑO ASESOR

IMPACTOS FINANCIEROS POR LA IMPLEMENTACIÓN DE ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) EN COMEDAL Estudiantes MBA CP. CARLOS EDUARDO CASTAÑO RIOS CP. JULIÁN ESTEBAN ZAMARRA LONDOÑO ASESOR

NORMATIVIDAD FINANCIERA INTERNACIONAL

NORMATIVIDAD FINANCIERA INTERNACIONAL Los cambios en los entornos económicos mundiales han generado nueva formas de hacer los negocios, nuevos eventos donde el riegos del capital financiero debe ser administrado

NORMATIVIDAD FINANCIERA INTERNACIONAL Los cambios en los entornos económicos mundiales han generado nueva formas de hacer los negocios, nuevos eventos donde el riegos del capital financiero debe ser administrado

Los Etd Estados Contables son informes destinados fundamentalmente a terceros, quienes tienen restricciones a

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

Agenda: Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

DIPLOMADO PRACTICO DIPLOMADO EN APLICACIONES CORPORATIVAS DE LAS NIIF (ENFOQUE PYMES)

") DIPLOMADO PRACTICO DIPLOMADO EN APLICACIONES CORPORATIVAS DE LAS NIIF (ENFOQUE PYMES) Información financiera simplificada El IFRS para PYMES es un Estándar que incorpora principios de contabilidad que

DIPLOMADO PRACTICO DIPLOMADO EN APLICACIONES CORPORATIVAS DE LAS NIIF (ENFOQUE PYMES) Información financiera simplificada El IFRS para PYMES es un Estándar que incorpora principios de contabilidad que

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF. Introducción a las NIIF

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF 1 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios y retos Ley 1314 de 2009

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF 1 Contenido Generalidades de las NIIF Convergencia Mundial Actualidad en Colombia Beneficios y retos Ley 1314 de 2009

Norma NIIF para PYMES Base para emisión de la norma. Julio, 2010

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Conferencia. Cómo prepararse adecuadamente para la gestión estratégica de las NIC NIIF en las organizaciones TRANSICIÓN O DOLOR?

Conferencia TRANSICIÓN O DOLOR? Cómo prepararse adecuadamente para la gestión estratégica de las NIC NIIF en las organizaciones Facilitadores: Oscar William Restrepo Henao. Juan Carlos Ramírez Molina.

Conferencia TRANSICIÓN O DOLOR? Cómo prepararse adecuadamente para la gestión estratégica de las NIC NIIF en las organizaciones Facilitadores: Oscar William Restrepo Henao. Juan Carlos Ramírez Molina.

COLEGIO DE CONTADORES PÚBLICOS DE COSTA RICA

COLEGIO DE CONTADORES PÚBLICOS DE COSTA RICA INFORMA La Junta Directiva del Colegio de Contadores Públicos de Costa Rica, de conformidad con las facultades que le confiere el artículo 14 de la Ley de Regulación

COLEGIO DE CONTADORES PÚBLICOS DE COSTA RICA INFORMA La Junta Directiva del Colegio de Contadores Públicos de Costa Rica, de conformidad con las facultades que le confiere el artículo 14 de la Ley de Regulación

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

NIIF PROCESO GENERAL. Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal. www.aliados-sii.

NIIF PROCESO GENERAL Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal www.aliados-sii.com MARCO REGULATORIO EN COLOMBIA Reseña histórica: Las Naciones

NIIF PROCESO GENERAL Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal www.aliados-sii.com MARCO REGULATORIO EN COLOMBIA Reseña histórica: Las Naciones

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO . DECRETO NÚM.ERO ~ 2784 DE (2811C 2111

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO. DECRETO NÚM.ERO ~ 2784 DE (2811C 2111. Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO. DECRETO NÚM.ERO ~ 2784 DE (2811C 2111. Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera

III taller sobre NIIF para las PYMES

III taller sobre Adopción por primera vez de la Jorge Gil / Hernán P. CASINELLI Alcance de la S35 Se aplicará cuando una entidad que adopte por 1 vez la NIIF para las PYMES. Los primeros EF anuales con

III taller sobre Adopción por primera vez de la Jorge Gil / Hernán P. CASINELLI Alcance de la S35 Se aplicará cuando una entidad que adopte por 1 vez la NIIF para las PYMES. Los primeros EF anuales con

Boletín Técnico Nº 85

Boletín Técnico Nº 85 ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF O IFRS POR SU SIGLA EN INGLES) EMITIDAS POR EL CONSEJO DE NORMAS INTERNACIONALES DE CONTABLIDAD (IASB POR SU

Boletín Técnico Nº 85 ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF O IFRS POR SU SIGLA EN INGLES) EMITIDAS POR EL CONSEJO DE NORMAS INTERNACIONALES DE CONTABLIDAD (IASB POR SU

Curso de IFRS para PYMES

Curso de IFRS para PYMES Centro de Excelencia Deloitte Curso de IFRS para PYMES Información financiera simplificada El IFRS para PYMES es un Estándar auto-contenido, incorpora principios de contabilidad

Curso de IFRS para PYMES Centro de Excelencia Deloitte Curso de IFRS para PYMES Información financiera simplificada El IFRS para PYMES es un Estándar auto-contenido, incorpora principios de contabilidad

Aplicación de Normas Contables y Disposiciones Legales -Caso Banco Central de Bolivia-

Aplicación de Normas Contables y Disposiciones Legales -Caso Banco Central de Bolivia- 1 BASES PARA LA ELABORACIÓN DE EEFF DEL BCB BCB Ley 1670 Manual Específico de Contabilidad PCGA-Locales Prevalece

Aplicación de Normas Contables y Disposiciones Legales -Caso Banco Central de Bolivia- 1 BASES PARA LA ELABORACIÓN DE EEFF DEL BCB BCB Ley 1670 Manual Específico de Contabilidad PCGA-Locales Prevalece

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía -

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía - Mădălina Gîrbină CECCAR (Rumanía) Qué es la NIIF para las

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía - Mădălina Gîrbină CECCAR (Rumanía) Qué es la NIIF para las

Área de investigación: Auditoría y Revisoría Fiscal PONENCIA

Área de investigación: Auditoría y Revisoría Fiscal PONENCIA PROPUESTA DE UN PROGRAMA DE EVALUACIÓN PARA LA ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS EMPRESAS DEL GRUPO 1.

Área de investigación: Auditoría y Revisoría Fiscal PONENCIA PROPUESTA DE UN PROGRAMA DE EVALUACIÓN PARA LA ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS EMPRESAS DEL GRUPO 1.

www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs)

") www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs) Contenido 1. Adopción de las NIIF 2. Qué es diferente? 3. Qué implica la conversión?

www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs) Contenido 1. Adopción de las NIIF 2. Qué es diferente? 3. Qué implica la conversión?