TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal

|

|

|

- Domingo Silva Henríquez

- hace 7 años

- Vistas:

Transcripción

1 TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal

2 REGALÍA MINERA Contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales metálicos y no metálicos

3 Rangos para el pago de la Regalía Será pagada sobre el valor del concentrado o su equivalente. Hasta $60 mls anuales: 1% Exceso de $60 a $120 mls anuales: 2% Exceso de %120 mls anuales: 3% Pequeños productores o mineros artesanales: 0%

4 Recaudación y Administración Se recauda y administra por el MEF El MEF autoriza a la SUNAT a ejercer todas las funciones asociadas con el pago de la Regalía Minera: PDT 628

5 PRINCIPALES TRÁMITES

6 Inscripción en el Registro Único de Contribuyentes RUC Persona Natural Se debe acercar a las oficinas de SUNAT y exhibir: - Original de su documento de identidad. - Original de uno de los siguientes documentos: recibo de agua, telefonía fija, luz, televisión por cable cuya fecha de vencimiento de pago se encuentre comprendida en los últimos dos meses; o la última declaración jurada o autoavalúo del local donde funcionará el establecimiento.

7 Inscripción en el Ruc Persona Jurídica El representante legal exhibirá: - Original de su documento de identidad. - Original de uno de los siguientes documentos: recibo de agua, telefonía fija, luz, televisión por cable cuya fecha de vencimiento de pago se encuentre comprendida en los últimos dos meses; o la última declaración jurada o autoavalúo del local donde funcionará el establecimiento. - Original o copia simple del Testimonio de Escritura Pública de Constitución inscrita en los Registros Públicos.

8 Autorización de impresión de Comprobantes de Pago Luego de obtenido el número de RUC y de la verificación de su domicilio fiscal, solicitará la autorización para imprimir sus comprobantes de pago con: Formulario N 816 en las imprentas conectadas en línea con la SUNAT.

9 Legalización de libros de contabilidad Debe adquirir y legalizar ante Notario Público o Juez de Paz los libros que esté obligado a llevar, según el régimen tributario en el que se hubiera inscrito. Obtención de la Licencia Municipal de Funcionamiento Este trámite se realiza ante la Municipalidad Distrital o Provincial donde se encuentra ubicado el negocio.

10 Regímenes Tributarios Las personas naturales o jurídicas que inician un negocio, al momento de inscribirse en el RUC, deberán incorporarse al Régimen General, al Régimen Especial del Impuesto a la Renta - RER o al Nuevo Régimen Único Simplificado NRUS, según sea el caso.

11 Impuesto a la Renta Tributos que Administra y Recauda SUNAT Impuesto General a las Ventas Contribuciones ESSALUD ONP Impuesto Selectivo al Consumo NRUS

12 COMPROBANTES DE PAGO ASPECTOS GENERALES

13 COMPROBANTES DE PAGO BASE LEGAL: 1.- Decreto Ley N Pub. 24 de julio de Ley Marco. 2.- Res. de Sup Pub. 24 de enero de Reglamento. 3.- Res. De Sup /SUNAT Pub. 07 de junio Dispone fecha de vigencia.

14 COMPROBANTE DE PAGO DEFINICIÓN.- El comprobante de pago es un documento que acredita la transferencia de bienes, la entrega en uso y la prestación de servicios (*)

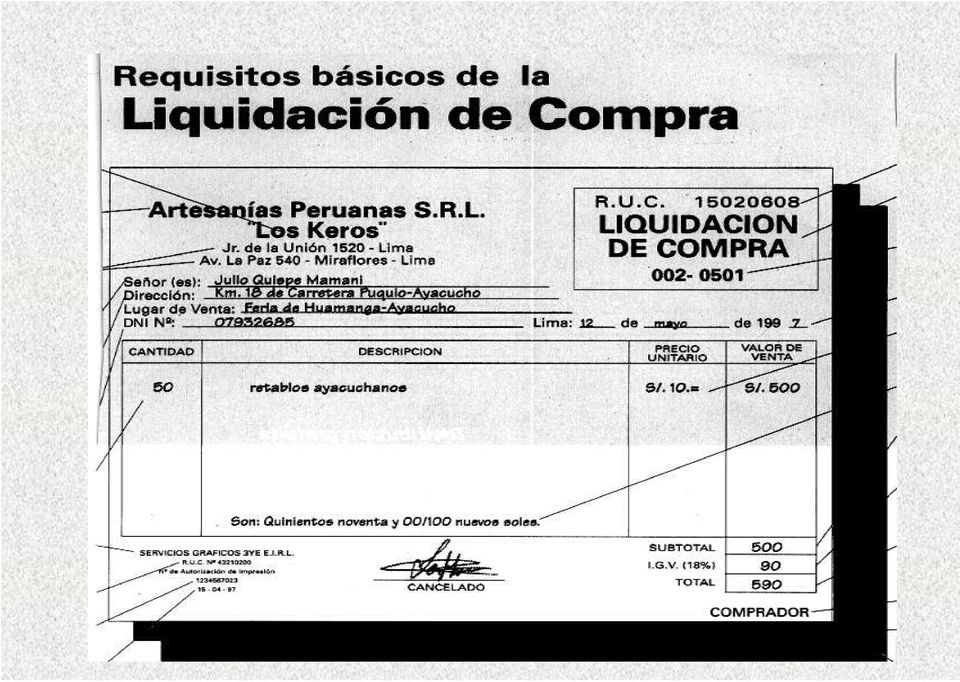

15 LIQUIDACIONES DE COMPRA (concepto) Documento que se emite por: Las personas naturales o jurídicas; sociedades Conyugales; suceciones indivisas; sociedades de hecho u otros entes colectivos. Cuando: Efectúen adquisiciones a: Personas naturales, productoras y/o Acopiadoras de productos primarios derivados de la actividad agropecuaria, pesca artesanal, y extracción de madera, de productos silvestres, minería aurífera Artesanal, artesanía y desperdicios y desechos metálicos y no metálicos, desecho de papel y desperdicios de caucho.

16 LIQUIDACIONES DE COMPRA (Caso en que se emite) 1.- Cuando las personas comprendidas en el numeral 3 del artículo 6 del reglamento no Otorguen comprobantes de pago por carecer De RUC. 2.- Cuando se determine por Ley, Decreto Supremo o Resolución de Superintendencia.

17

18 Apendice I Operaciones exoneradas del IGV Partida arancelaria: Oro para uso no monetario en polvo Oro para uso no monetario en bruto

19 REFLEXION FINAL Es muy importante la responsabilidad social y el compromiso de todos y cada uno con el desarrollo de la comunidad y del país.

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

MODIFICACIÓN DE DATOS POR INTERNET

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

4. Las APAFA se encuentran obligadas a emitir comprobante de pago por los cobros que realicen acordados en Asamblea?

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Documentación Comercial y Comprobantes de Pago. Franklin Uriol Gonzales uriolfranklin@gmail.com

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

REGÍMENES TRIBUTARIOS PARA LAS MYPE. Intendencia Nacional de Servicios al Contribuyente 2011

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

RESOLUCIÓN DE SUPERINTENDENCIA Nº 240-2014/SUNAT

FACILITAN LA INSCRIPCIÓN Y BAJA DE INSCRIPCIÓN DE TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES ASÍ COMO LA MODIFICACIÓN Y ACTUALIZACIÓN DE LA INFORMACIÓN DE DICHOS SUJETOS EN EL REGISTRO DE EMPLEADORES

FACILITAN LA INSCRIPCIÓN Y BAJA DE INSCRIPCIÓN DE TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES ASÍ COMO LA MODIFICACIÓN Y ACTUALIZACIÓN DE LA INFORMACIÓN DE DICHOS SUJETOS EN EL REGISTRO DE EMPLEADORES

REGÍMENES TRIBUTARIOS

REGÍMENES TRIBUTARIOS NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los

REGÍMENES TRIBUTARIOS NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los

SUNAT. Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

Constitución y formalización

Constitución y formalización 1 Si eres formal, tienes las siguientes ventajas: Venderle al Estado Venderle a las grandes empresas Acceso al sistema de salud y pensiones 2 En la forma de organización Trámites

Constitución y formalización 1 Si eres formal, tienes las siguientes ventajas: Venderle al Estado Venderle a las grandes empresas Acceso al sistema de salud y pensiones 2 En la forma de organización Trámites

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs.

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs. 29214 y 29215 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs. 29214 y 29215 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

REGISTROS DE COMPRAS Y VENTAS

CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/9 REGISTROS DE COMPRAS Y RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 25 de 32 PROCESO DE I. OBJETIVO Implantar los procedimientos

CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/9 REGISTROS DE COMPRAS Y RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 25 de 32 PROCESO DE I. OBJETIVO Implantar los procedimientos

Boletín TLS. Sólo un conocimiento experto asegura su tranquilidad. Contenido

Tax Año 10 / Número 87 / Marzo 2010 Boletín TLS Sólo un conocimiento experto asegura su tranquilidad Contenido Contratos Asociativos regulados en la Ley General de Sociedades: Consorcio y Asociación en

Tax Año 10 / Número 87 / Marzo 2010 Boletín TLS Sólo un conocimiento experto asegura su tranquilidad Contenido Contratos Asociativos regulados en la Ley General de Sociedades: Consorcio y Asociación en

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Modificación de Datos en el Registro Único Tributario (RUT)

") Modificación de Datos en el Registro Único Tributario (RUT) Dirección de Recaudación Dirección General de Tributación 23 de mayo de 2014 1 Contenido 1. Cuáles modificaciones se deben comunicar al RUT?...

Modificación de Datos en el Registro Único Tributario (RUT) Dirección de Recaudación Dirección General de Tributación 23 de mayo de 2014 1 Contenido 1. Cuáles modificaciones se deben comunicar al RUT?...

CONTABILIDAD Y SISTEMAS PARA PYMES

CONTABILIDAD Y SISTEMAS PARA PYMES UNIDAD 1 CONTABILIDAD 2 CLASES DE CONTABILIDAD ESPECULATIVA OBJETO MERCANTIL INDUSTRIAL EXTRACTIVA SERVICIOS FINANCIERA SUJETO INDIVIDUAL COLECTIVA ADMINISTRATIVA PÚBLICA

CONTABILIDAD Y SISTEMAS PARA PYMES UNIDAD 1 CONTABILIDAD 2 CLASES DE CONTABILIDAD ESPECULATIVA OBJETO MERCANTIL INDUSTRIAL EXTRACTIVA SERVICIOS FINANCIERA SUJETO INDIVIDUAL COLECTIVA ADMINISTRATIVA PÚBLICA

FORMALIZACIÓN: EL CAMINO HACIA EL PROGRESO

FORMALIZACIÓN: EL CAMINO HACIA EL PROGRESO Son los hechos y actividades que se realizan, evadiendo el marco jurídico existente para tener más rentabilidad. Se incrementa cuando los costos de cumplir con

FORMALIZACIÓN: EL CAMINO HACIA EL PROGRESO Son los hechos y actividades que se realizan, evadiendo el marco jurídico existente para tener más rentabilidad. Se incrementa cuando los costos de cumplir con

REGISTRO ÚNICO DE CONTRIBUYENTES RUC

REGISTRO ÚNICO DE CONTRIBUYENTES RUC Requisitos para Personas Naturales y Sociedades Requisitos de Inscripción Requisitos de Actualización Requisitos de Suspensión/Cancelación Requisitos para trámites

REGISTRO ÚNICO DE CONTRIBUYENTES RUC Requisitos para Personas Naturales y Sociedades Requisitos de Inscripción Requisitos de Actualización Requisitos de Suspensión/Cancelación Requisitos para trámites

REGIMEN DE DETRACCIONES

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.") INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

SANTIAGO, Personas naturales o jurídicas que reúnen los requisitos para la obtención de estos informes tributarios.

CIRCULAR Nº 19 SANTIAGO, NUEVOS FORMATO PARA LOS AVISOS RECIBOS Y CERTIFICADOS. 1.- MATERIA Se comunica la implementación de nuevos formatos para los Avisos Recibos para pago en una Institución Recaudadora

CIRCULAR Nº 19 SANTIAGO, NUEVOS FORMATO PARA LOS AVISOS RECIBOS Y CERTIFICADOS. 1.- MATERIA Se comunica la implementación de nuevos formatos para los Avisos Recibos para pago en una Institución Recaudadora

RESOLUCIÓN DE SUPERINTENDENCIA N. 040-2016/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 040-2016/SUNAT DICTAN DISPOSICIONES Y APRUEBAN FORMULARIO VIRTUAL PARA QUE LOS DONATARIOS INFORMEN A LA SUNAT SOBRE LOS FONDOS Y BIENES RECIBIDOS Y SU APLICACIÓN Lima,

RESOLUCIÓN DE SUPERINTENDENCIA N. 040-2016/SUNAT DICTAN DISPOSICIONES Y APRUEBAN FORMULARIO VIRTUAL PARA QUE LOS DONATARIOS INFORMEN A LA SUNAT SOBRE LOS FONDOS Y BIENES RECIBIDOS Y SU APLICACIÓN Lima,

Tributación Básica. Franklin Uriol Gonzales uriolfranklin@gmail.com

Tributación Básica Franklin Uriol Gonzales uriolfranklin@gmail.com El Tributo Es una prestación pecuniaria, objeto de una relación cuya fuente es la ley, entre dos sujetos; de un lado el que tiene derecho

Tributación Básica Franklin Uriol Gonzales uriolfranklin@gmail.com El Tributo Es una prestación pecuniaria, objeto de una relación cuya fuente es la ley, entre dos sujetos; de un lado el que tiene derecho

CIRCULAR Nº 21. - Estatuto Orgánico, aprobado por el D.F.L. N 1, de 1994, del Ministerio de Hacienda. - Artículo 30 del D.L. 1.263, de 1975.

CIRCULAR Nº 21 SANTIAGO, 27 de octubre de 2010 IMPLEMENTACIÓN DEL SISTEMA BANCO EN LÍNEA CAJA PRESENCIAL EN LAS CAJAS DE LAS INSTITUCIONES RECAUDADORAS AUTORIZADAS. 1.- MATERIA Se comunica la implementación

CIRCULAR Nº 21 SANTIAGO, 27 de octubre de 2010 IMPLEMENTACIÓN DEL SISTEMA BANCO EN LÍNEA CAJA PRESENCIAL EN LAS CAJAS DE LAS INSTITUCIONES RECAUDADORAS AUTORIZADAS. 1.- MATERIA Se comunica la implementación

V I S T O: El déficit habitacional existente en nuestra ciudad y la imposibilidad de muchos vecinos de adquirir terrenos, y

O R D E N A N Z A Nº 13/09.- Crespo E.Ríos, 20 de Abril de 2009.- V I S T O: El déficit habitacional existente en nuestra ciudad y la imposibilidad de muchos vecinos de adquirir terrenos, y CONSIDERANDO:

O R D E N A N Z A Nº 13/09.- Crespo E.Ríos, 20 de Abril de 2009.- V I S T O: El déficit habitacional existente en nuestra ciudad y la imposibilidad de muchos vecinos de adquirir terrenos, y CONSIDERANDO:

Modifica Resolución Nº 698 del 17.07.06 D.O. 28.07.06 del M. de Hacienda.

CONDONACIÓN DE DEUDAS PARA CONTRIBUYENTES Modifica Resolución Nº 698 del 17.07.06 D.O. 28.07.06 del M. de Hacienda. La Resolución Nº 1.014 del 01.09.10 D.O. 04.09.10 mediante su artículo único, sustituye

CONDONACIÓN DE DEUDAS PARA CONTRIBUYENTES Modifica Resolución Nº 698 del 17.07.06 D.O. 28.07.06 del M. de Hacienda. La Resolución Nº 1.014 del 01.09.10 D.O. 04.09.10 mediante su artículo único, sustituye

CLASIFICACIÓN DE GRUPOS PARA EL OTORGAMIENTO DE LICENCIA DE FUNCIONAMIENTO

AUTORIZACION MUNICIPAL DE FUNCIONAMIENTO LEY MARCO 28976, ORDENANZA 159-MDA La municipalidad de Ate pone a su disposición un proceso abreviado y simplificado acorde con las normas vigentes, para la obtención

AUTORIZACION MUNICIPAL DE FUNCIONAMIENTO LEY MARCO 28976, ORDENANZA 159-MDA La municipalidad de Ate pone a su disposición un proceso abreviado y simplificado acorde con las normas vigentes, para la obtención

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

INSCRIPCIÓN AL RUC. Inscripción de personas naturales, sociedades conyugales y sucesiones indivisas

INSCRIPCIÓN AL RUC Inscripción de personas naturales, sociedades conyugales y sucesiones indivisas Si usted se inscribe personalmente en el RUC, podrá prescindir de los formularios de inscripción, para

INSCRIPCIÓN AL RUC Inscripción de personas naturales, sociedades conyugales y sucesiones indivisas Si usted se inscribe personalmente en el RUC, podrá prescindir de los formularios de inscripción, para

Ley de Reforma a la Ley N 257 "Ley de Justicia Tributaria y Comercial"

LEY No.343 EL PRESIDENTE DE LA REPÚBLICA DE NICARAGUA Hace saber al pueblo nicaragüense que: LA ASAMBLEA NACIONAL DE LA REPUBLICA DE NICARAGUA CONSIDERANDO I Que las elecciones para escoger autoridades

LEY No.343 EL PRESIDENTE DE LA REPÚBLICA DE NICARAGUA Hace saber al pueblo nicaragüense que: LA ASAMBLEA NACIONAL DE LA REPUBLICA DE NICARAGUA CONSIDERANDO I Que las elecciones para escoger autoridades

PROFESIONALES EN CIENCIAS ECONOMICAS

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

PASOS Y REQUISITOS PARA FUNDAR UNA EMPRESA EN EL SALVADOR.

PASOS Y REQUISITOS PARA FUNDAR UNA EMPRESA EN EL SALVADOR. El Salvador, un país ubicado en el corazón de Centro América, con una ubicación y un clima privilegiado, y con una economía abierta aunada a los

PASOS Y REQUISITOS PARA FUNDAR UNA EMPRESA EN EL SALVADOR. El Salvador, un país ubicado en el corazón de Centro América, con una ubicación y un clima privilegiado, y con una economía abierta aunada a los

caballero BuStAMAnte

Sujetos exceptuados de presentar la declaración jurada de IGV e Impuesto a la Renta caballero BuStAMAnte 2 Biblioteca Virtual Biblioteca Sujetos exceptuados Virtual de presentar la declaración jurada de

Sujetos exceptuados de presentar la declaración jurada de IGV e Impuesto a la Renta caballero BuStAMAnte 2 Biblioteca Virtual Biblioteca Sujetos exceptuados Virtual de presentar la declaración jurada de

COMPROBANTES DE PAGO ELECTRÓNICOS

InstituTo Pacífico COMPROBANTES DE PAGO ELECTRÓNICOS 2014 INDICE I. INTRODUCCIÓN... 5 II. DE LOS COMPROBANTES DE PAGO... 5 1. Comprobantes de Pago... 5 2. Obligación de emitir comprobantes de pago...

InstituTo Pacífico COMPROBANTES DE PAGO ELECTRÓNICOS 2014 INDICE I. INTRODUCCIÓN... 5 II. DE LOS COMPROBANTES DE PAGO... 5 1. Comprobantes de Pago... 5 2. Obligación de emitir comprobantes de pago...

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS (TUPA) Agencia de Promoción de la Inversión Privada - PROINVERSIÓN

Agencia de Promoción de la Inversión Privada - PROINVERSIÓN") TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS (TUPA) Agencia de Promoción de la Inversión Privada - PROINVERSIÓN N de 1 Registro de Inversión Extranjera Solicitud dirigida a la Dirección de Inversionista,

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS (TUPA) Agencia de Promoción de la Inversión Privada - PROINVERSIÓN N de 1 Registro de Inversión Extranjera Solicitud dirigida a la Dirección de Inversionista,

COMO ESTABLECER UNA EMPRESA EN PERÚ

COMO ESTABLECER UNA EMPRESA EN PERÚ 1. ELECCIÓN DEL TIPO DE SOCIEDAD MODALIDAD FORMA INDIVIDUAL EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA CARACTERÍSTICAS Es constituida por voluntad de una sola persona.

COMO ESTABLECER UNA EMPRESA EN PERÚ 1. ELECCIÓN DEL TIPO DE SOCIEDAD MODALIDAD FORMA INDIVIDUAL EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA CARACTERÍSTICAS Es constituida por voluntad de una sola persona.

INFORME ESPECIAL Nº 02-2005-TRIB

José Galvez Rosasco Javier Dolorier Torres Karina Arbulú Bernal César Díaz Bocanegra Eliana Del Aguila Herrera Sergio Cossío Aliaga Jeimy Rivera Ugarte Consultores David Bravo Sheen Josue Gamarra Cuadros

José Galvez Rosasco Javier Dolorier Torres Karina Arbulú Bernal César Díaz Bocanegra Eliana Del Aguila Herrera Sergio Cossío Aliaga Jeimy Rivera Ugarte Consultores David Bravo Sheen Josue Gamarra Cuadros

INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015)

") MARZO 2015 LEGISLACIÓN INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015) Se regula y establece el contenido que deberán tener las declaraciones a SUNAT referidas en el inciso v) y w) del Artículo 2 de la

MARZO 2015 LEGISLACIÓN INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015) Se regula y establece el contenido que deberán tener las declaraciones a SUNAT referidas en el inciso v) y w) del Artículo 2 de la

CONTRIBUCIONES ESPECIALES LIC. MARLEZA LE FEVRE

CONTRIBUCIONES ESPECIALES LIC. MARLEZA LE FEVRE Ley Orgánica de Deporte, Actividad Física y Educación Física Ley Orgánica de Drogas Ley Orgánica de Ciencia, Tecnología e Innovación CONTRIBUCIONES ESPECIALES

CONTRIBUCIONES ESPECIALES LIC. MARLEZA LE FEVRE Ley Orgánica de Deporte, Actividad Física y Educación Física Ley Orgánica de Drogas Ley Orgánica de Ciencia, Tecnología e Innovación CONTRIBUCIONES ESPECIALES

COMPAÑÍA MEDIK S.A. ANEXO 8 CONCILIACIÓN TRIBUTARIA DEL IMPUESTO A LA RENTA Año fiscal 2007 (Página 4 de 8) (En US Dólares)

(En US Dólares)") Año fiscal 2007 (Página 4 de 8) CUADRO No. 10 DETALLE DE GASTOS NO DEDUCIBLES (a) NO HAY Descripción Relacionado Cuentas Contables de la Compañía Nombre Cuenta Contable Valor Según Cía. (a) Los intereses

Año fiscal 2007 (Página 4 de 8) CUADRO No. 10 DETALLE DE GASTOS NO DEDUCIBLES (a) NO HAY Descripción Relacionado Cuentas Contables de la Compañía Nombre Cuenta Contable Valor Según Cía. (a) Los intereses

Reforma de estatutos

Reforma de estatutos Es toda modificación al contrato de sociedad o estatutos, decisión que debe ser aprobada por el máximo órgano social con la mayoría prevista en los estatutos o en la Ley (artículos

Reforma de estatutos Es toda modificación al contrato de sociedad o estatutos, decisión que debe ser aprobada por el máximo órgano social con la mayoría prevista en los estatutos o en la Ley (artículos

PROFESIONALES EN CIENCIAS ECONOMICAS PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09

PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09 Mediante el dictado de la Resolución General Nº 2681, (BO 5/10/09) la Administración Federal de Ingresos Públicos

PROCEDIMIENTO PARA RENOVAR Y SOLICITAR LA EXENCION EN EL IMPUESTO A LAS GANANCIAS. RG 2681/09 Mediante el dictado de la Resolución General Nº 2681, (BO 5/10/09) la Administración Federal de Ingresos Públicos

PROYECTO PROPESCA Fortalecimiento Asociativo y Desarrollo de capacidades empresariales en productores de trucha-puno. Consultor: Oscar Inocente.

PROYECTO PROPESCA Fortalecimiento Asociativo y Desarrollo de capacidades empresariales en productores de trucha-puno. Consultor: Oscar Inocente. Octubre 2010 Segunda parte.. Principales problemas tributarios

PROYECTO PROPESCA Fortalecimiento Asociativo y Desarrollo de capacidades empresariales en productores de trucha-puno. Consultor: Oscar Inocente. Octubre 2010 Segunda parte.. Principales problemas tributarios

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

instructivo abril.indd 2 02/05/2013 13:24:26

instructivo abril.indd 1 02/05/2013 13:24:25 instructivo abril.indd 2 02/05/2013 13:24:26 1. INTERVENTOR EXTERNO 1. Requisitos para ser calificado como interventor externo. Son los siguientes: 1. Solicitud

instructivo abril.indd 1 02/05/2013 13:24:25 instructivo abril.indd 2 02/05/2013 13:24:26 1. INTERVENTOR EXTERNO 1. Requisitos para ser calificado como interventor externo. Son los siguientes: 1. Solicitud

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

Principales obligaciones de las Asociaciones sin Fines de Lucro. Departamento Educación Tributaria Diciembre, 2013

Principales obligaciones de las Asociaciones sin Fines de Lucro Departamento Educación Tributaria Diciembre, 2013 Qué es una Asociación sin Fines de Lucro Asociación formada mediante el acuerdo entre cinco

Principales obligaciones de las Asociaciones sin Fines de Lucro Departamento Educación Tributaria Diciembre, 2013 Qué es una Asociación sin Fines de Lucro Asociación formada mediante el acuerdo entre cinco

PASOS PARA EXPORTAR REQUISITOS COSTO DURACION

PASOS PARA EXPORTAR Una empresa legalmente constituida exportar: debe cumplir los siguientes pasos para Número de Identificación Tributaria (NIT) Inicialmente se debe obtener el Número de Identificación

PASOS PARA EXPORTAR Una empresa legalmente constituida exportar: debe cumplir los siguientes pasos para Número de Identificación Tributaria (NIT) Inicialmente se debe obtener el Número de Identificación

REGISTRO, RENOVACIÓN Y BAJA DE ORGANIZACIONES NO GUBERNAMENTALES DE DESARROLLO (ONGD)

") REGISTRO, RENOVACIÓN Y BAJA DE ORGANIZACIONES NO GUBERNAMENTALES DE DESARROLLO (ONGD) 1. INSCRIPCIÓN EN EL REGISTRO DE ONGD. a. Qué entidades se inscriben en el registro de ONGD? Las entidades privadas

REGISTRO, RENOVACIÓN Y BAJA DE ORGANIZACIONES NO GUBERNAMENTALES DE DESARROLLO (ONGD) 1. INSCRIPCIÓN EN EL REGISTRO DE ONGD. a. Qué entidades se inscriben en el registro de ONGD? Las entidades privadas

Tratamiento tributario Donaciones

Tratamiento tributario Donaciones LEY DEL IMPUESTO A LA RENTA El literal x) del artículo 37 de la Ley del Impuesto a la Renta considera que es posible la deducción de las donaciones como gasto tributario

Tratamiento tributario Donaciones LEY DEL IMPUESTO A LA RENTA El literal x) del artículo 37 de la Ley del Impuesto a la Renta considera que es posible la deducción de las donaciones como gasto tributario

SISTEMA DE ACREDITACIÓN DE PROVEEDORES REGISTRO DE PROVEEDORES DE BIENES Y SERVICIOS GRUPO DE EMPRESAS ENAP

SISTEMA DE ACREDITACIÓN DE PROVEEDORES REGISTRO DE PROVEEDORES DE BIENES Y SERVICIOS GRUPO DE EMPRESAS ENAP I. Inicio proceso de acreditación El proceso se inicia cuando los proveedores completen online

SISTEMA DE ACREDITACIÓN DE PROVEEDORES REGISTRO DE PROVEEDORES DE BIENES Y SERVICIOS GRUPO DE EMPRESAS ENAP I. Inicio proceso de acreditación El proceso se inicia cuando los proveedores completen online

Rita Basauri López. Procedimientos Tributarios a través de SUNAT Virtual. www.asesorempresarial.com

Rita Basauri López ASESOR PR ÁCTICO Procedimientos Tributarios a través de SUNAT Virtual www.asesorempresarial.com DERECHOS RESERVADOS CONFORME A LEY ASESOR EMPRESARIAL www.asesorempresarial.com ventas@asesorempresarial.com

Rita Basauri López ASESOR PR ÁCTICO Procedimientos Tributarios a través de SUNAT Virtual www.asesorempresarial.com DERECHOS RESERVADOS CONFORME A LEY ASESOR EMPRESARIAL www.asesorempresarial.com ventas@asesorempresarial.com

Ley General de Residuos Sólidos, Ley N. 27314, pu blicada el 21.7.2000, y norma modificatoria (en adelante, LGRS).

.") INFORME N.º 067-2014-SUNAT/4B0000 MATERIA: Se efectúan diversas consultas referidas a la normativa del Impuesto a la Renta, Impuesto General a las Ventas y comprobantes de pago, en relación con las existencias

INFORME N.º 067-2014-SUNAT/4B0000 MATERIA: Se efectúan diversas consultas referidas a la normativa del Impuesto a la Renta, Impuesto General a las Ventas y comprobantes de pago, en relación con las existencias

INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO RESOLUCIÓN NÚMERO DE 2015

REPUBLICA DE COLOMBIA I MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO RESOLUCIÓN NÚMERO DE 2015 Por la cual se establece el procedimiento de inscripción en el Registro

REPUBLICA DE COLOMBIA I MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO RESOLUCIÓN NÚMERO DE 2015 Por la cual se establece el procedimiento de inscripción en el Registro

MODIFICACIONES TRIBUTARIAS 2015 IMPUESTO A LA RENTA

MODIFICACIONES TRIBUTARIAS 2015 IMPUESTO A LA RENTA OBRAS POR IMPUESTOS Ley N 29230, Ley que Impulsa la Inversión Pública Regional y Local con Participación del Sector Privado, publicada en el Diario Oficial

MODIFICACIONES TRIBUTARIAS 2015 IMPUESTO A LA RENTA OBRAS POR IMPUESTOS Ley N 29230, Ley que Impulsa la Inversión Pública Regional y Local con Participación del Sector Privado, publicada en el Diario Oficial

Régimen Simplificado de los Deberes a Cargo de los Productores de Bebidas Alcohólicas Obtenidas de Manera Artesanal

Texto Régimen Simplificado de los Deberes a Cargo de los Productores de Bebidas Alcohólicas Obtenidas de Manera Artesanal (Gaceta Oficial N 38.423 del 25 de abril de 2006) REPÚBLICA BOLIVARIANA DE VENEZUELA

Texto Régimen Simplificado de los Deberes a Cargo de los Productores de Bebidas Alcohólicas Obtenidas de Manera Artesanal (Gaceta Oficial N 38.423 del 25 de abril de 2006) REPÚBLICA BOLIVARIANA DE VENEZUELA

GUIA PARA CONSTITUIR Y MATRICULAR UNA SOCIEDAD

Página 1 de 1 Cómo Constituir y Matricular una Sociedad? Qué es una sociedad? Es un contrato o acuerdo que surge entre dos o más personas que se obligan a hacer un aporte en dinero, en trabajo o en otros

Página 1 de 1 Cómo Constituir y Matricular una Sociedad? Qué es una sociedad? Es un contrato o acuerdo que surge entre dos o más personas que se obligan a hacer un aporte en dinero, en trabajo o en otros

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VI.- CONSTITUCION, ORGANIZACION Y FUNCIONAMIENTO DE LAS COMPAÑIAS

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VI.- CONSTITUCION, ORGANIZACION Y FUNCIONAMIENTO DE LAS COMPAÑIAS

INSTRUCTIVO OBTENCION LICENCIAS COMERCIALIZACION SUSTANCIAS MINERAS

INSTRUCTIVO OBTENCION LICENCIAS COMERCIALIZACION SUSTANCIAS MINERAS Norma: Acuerdo Ministerial 287 Publicación: Registro Oficial Suplemento 531 Fecha: 09-sep-2011 Estado: Vigente EL MINISTRO DE RECURSOS

INSTRUCTIVO OBTENCION LICENCIAS COMERCIALIZACION SUSTANCIAS MINERAS Norma: Acuerdo Ministerial 287 Publicación: Registro Oficial Suplemento 531 Fecha: 09-sep-2011 Estado: Vigente EL MINISTRO DE RECURSOS

ANEXO 3 PROCEDIMIENTO CALIFICACIÓN SOCIEDADES COMERCIALES CENTRO Y SUR AMÉRICA

ANEXO 3 PROCEDIMIENTO CALIFICACIÓN SOCIEDADES COMERCIALES CENTRO Y SUR AMÉRICA Master Partner, establece el siguiente procedimiento para el ingreso y calificación de compañías en calidad de Distribuidor

ANEXO 3 PROCEDIMIENTO CALIFICACIÓN SOCIEDADES COMERCIALES CENTRO Y SUR AMÉRICA Master Partner, establece el siguiente procedimiento para el ingreso y calificación de compañías en calidad de Distribuidor

Cómo recibir bonificaciones? Hemos implementado dos opciones para que recibas tus bonificaciones de Evolv: directa y arranque.

Cómo recibir bonificaciones? Hemos implementado dos opciones para que recibas tus bonificaciones de Evolv: directa y arranque. 1. Directa Como Evolver debes contar con un número de RUC y tener un documento

Cómo recibir bonificaciones? Hemos implementado dos opciones para que recibas tus bonificaciones de Evolv: directa y arranque. 1. Directa Como Evolver debes contar con un número de RUC y tener un documento

CUENTA DE AHORRO PREVISIONAL VOLUNTARIO COLECTIVO

CUENTA DE AHORRO PREVISIONAL VOLUNTARIO COLECTIVO Qué es la Cuenta de Ahorro Previsional Voluntario Colectivo? Es el registro expresado en pesos y cuotas, incluida la rentabilidad, en la cual se incorporan

CUENTA DE AHORRO PREVISIONAL VOLUNTARIO COLECTIVO Qué es la Cuenta de Ahorro Previsional Voluntario Colectivo? Es el registro expresado en pesos y cuotas, incluida la rentabilidad, en la cual se incorporan

Enajenación Indirecta de Acciones Septiembre, 2012

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

SUMILLAS DE INFORMES DE SUNAT COMPROBANTES DE PAGO AÑO 2000

SUMILLAS DE INFORMES DE SUNAT COMPROBANTES DE PAGO AÑO 2000 OFICIO N 024-2000-K00000 Notas de crédito Las notas de crédito se emiten cuando se produce una disminución del valor de las operaciones, lo cual

SUMILLAS DE INFORMES DE SUNAT COMPROBANTES DE PAGO AÑO 2000 OFICIO N 024-2000-K00000 Notas de crédito Las notas de crédito se emiten cuando se produce una disminución del valor de las operaciones, lo cual

SOLICITUD DE VISAS DE TEMPORALES

ARTISTA 4. Copia fotostática legalizada notarialmente o autenticada por el Fedatario de MIGRACIONES del contrato artístico celebrado antes del ingreso al país y recepcionado por el Ministerio de Trabajo

ARTISTA 4. Copia fotostática legalizada notarialmente o autenticada por el Fedatario de MIGRACIONES del contrato artístico celebrado antes del ingreso al país y recepcionado por el Ministerio de Trabajo

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal. Marcial García, Socio de Ernst & Young

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal Marcial García, Socio de Ernst & Young Qué transacciones se encuentran sujetas a las Normas de PT? Aquellas

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal Marcial García, Socio de Ernst & Young Qué transacciones se encuentran sujetas a las Normas de PT? Aquellas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Acreditamiento del Impuesto de Solidaridad al Impuesto Sobre la Renta de aquellos contribuyentes

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Acreditamiento del Impuesto de Solidaridad al Impuesto Sobre la Renta de aquellos contribuyentes

- Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo N.

INFORME N. 011-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En concordancia con lo señalado por el inciso a) del numeral 13.1 del artículo 13 de la Ley N. 27037, Ley de Promoción

INFORME N. 011-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En concordancia con lo señalado por el inciso a) del numeral 13.1 del artículo 13 de la Ley N. 27037, Ley de Promoción

índice Capítulo I Capítulo II Aplicación Práctica de los Comprobantes de Pago y Guías de Remisión

Capítulo I Capítulo II Aplicación Práctica de los Comprobantes de Pago y Guías de Remisión índice PRESENTACIóN... 5 Documentos considerados comprobantes de pago 1. Consideraciones Generales... 7 2. Clases

Capítulo I Capítulo II Aplicación Práctica de los Comprobantes de Pago y Guías de Remisión índice PRESENTACIóN... 5 Documentos considerados comprobantes de pago 1. Consideraciones Generales... 7 2. Clases

ORDENANZA MUNICIPAL Nº 151

ORDENANZA MUNICIPAL Nº 151 Chaclacayo, 24 de Setiembre del 2007 EL CONCEJO DE LA MUNICIPALIDAD DISTRITAL DE CHACLACAYO POR CUANTO: El Concejo Municipal de Chaclacayo, en sesión ordinaria de la fecha; ha

ORDENANZA MUNICIPAL Nº 151 Chaclacayo, 24 de Setiembre del 2007 EL CONCEJO DE LA MUNICIPALIDAD DISTRITAL DE CHACLACAYO POR CUANTO: El Concejo Municipal de Chaclacayo, en sesión ordinaria de la fecha; ha

Reglamento a la Ley No.343 de Reforma a la Ley No.257 Ley de Justicia Tributaria y Comercial

Reglamento a la Ley No.343 de Reforma a la Ley No.257 Ley de Justicia Tributaria y Comercial Decreto No.51-2000 El Presidente de la República de Nicaragua, en uso de sus facultades que le confiere la Constitución

Reglamento a la Ley No.343 de Reforma a la Ley No.257 Ley de Justicia Tributaria y Comercial Decreto No.51-2000 El Presidente de la República de Nicaragua, en uso de sus facultades que le confiere la Constitución

ACUERDO No. 200.02.001 (21 de febrero de 2011) POR MEDIO DEL CUAL SE ADOPTAN LOS ART. 31, 48, 54 y 60 DE LA LEY 1430 DE DICIEMBRE 29 DEL 2010

POR MEDIO DEL CUAL SE ADOPTAN LOS ART. 31, 48, 54 y 60 DE LA LEY 1430 DE DICIEMBRE 29 DEL 2010") ACUERDO No. 200.02.001 (21 de febrero de 2011) POR MEDIO DEL CUAL SE ADOPTAN LOS ART. 31, 48, 54 y 60 DE LA LEY 1430 DE DICIEMBRE 29 DEL 2010 EL HONORABLE CONCEJO MUNICIPAL DE ARAUCA En uso de sus atribuciones

ACUERDO No. 200.02.001 (21 de febrero de 2011) POR MEDIO DEL CUAL SE ADOPTAN LOS ART. 31, 48, 54 y 60 DE LA LEY 1430 DE DICIEMBRE 29 DEL 2010 EL HONORABLE CONCEJO MUNICIPAL DE ARAUCA En uso de sus atribuciones

10. TRÁMITES ANTE LA AUTORIDAD AMBIENTAL

10. TRÁMITES ANTE LA AUTORIDAD AMBIENTAL 99 10.1 USO DE FUENTES DE AGUA Para el uso de agua de manera directa, cuando no es suministrada por una institución en particular, el cafetero debe solicitar ante

10. TRÁMITES ANTE LA AUTORIDAD AMBIENTAL 99 10.1 USO DE FUENTES DE AGUA Para el uso de agua de manera directa, cuando no es suministrada por una institución en particular, el cafetero debe solicitar ante

Texto Único Ordenado del Código Tributario DECRETO SUPREMO Nº 135-99-EF EL PRESIDENTE DE LA REPUBLICA CONSIDERANDO:

Texto Único Ordenado del Código Tributario DECRETO SUPREMO Nº 135-99-EF EL PRESIDENTE DE LA REPUBLICA CONSIDERANDO: Que desde la entrada en vigencia del Código Tributario aprobado por el Decreto Legislativo

Texto Único Ordenado del Código Tributario DECRETO SUPREMO Nº 135-99-EF EL PRESIDENTE DE LA REPUBLICA CONSIDERANDO: Que desde la entrada en vigencia del Código Tributario aprobado por el Decreto Legislativo

RUT P R E G U N T A S F R E C U E N T E S

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

Introducción. Características principales. Ventajas. Inconvenientes

Introducción El empresario individual es una persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Es una figura clásica en el mundo

Introducción El empresario individual es una persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Es una figura clásica en el mundo

Registro de la Constitución de una Sociedad por Acciones Simplificada S.A.S.

Registro de la Constitución de una Sociedad por Acciones Simplificada S.A.S. La Ley 1258 de 2008 ofrece la posibilidad de constituir las Sociedades por Acciones Simplificadas, estableciendo una regulación

Registro de la Constitución de una Sociedad por Acciones Simplificada S.A.S. La Ley 1258 de 2008 ofrece la posibilidad de constituir las Sociedades por Acciones Simplificadas, estableciendo una regulación

Usos de la Firma Electrónica en México

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

REGLAMENTO DE LA LEY DEL GUIA DE TURISMO CAPITULO I DISPOSICIONES GENERALES

REGLAMENTO DE LA LEY DEL GUIA DE TURISMO CAPITULO I DISPOSICIONES GENERALES Artículo 1º.- Objeto El presente dispositivo establece las normas reglamentarias de la Ley N 28529, Ley del Guía de Turismo.

REGLAMENTO DE LA LEY DEL GUIA DE TURISMO CAPITULO I DISPOSICIONES GENERALES Artículo 1º.- Objeto El presente dispositivo establece las normas reglamentarias de la Ley N 28529, Ley del Guía de Turismo.

Cómo se hace para? En general los contribuyentes necesitan timbrar los siguientes documentos:

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

REGLAMENTO PARA LA REGULACIÓN DEL REGISTRO DE MÁQUINAS TRAGAMONEDAS Y ADQUISICIÓN DE SALAS DE JUEGOS AUTORIZADAS TÍTULO I CAPÍTULO I GENERALIDADES

REGLAMENTO PARA LA REGULACIÓN DEL REGISTRO DE MÁQUINAS TRAGAMONEDAS Y ADQUISICIÓN DE SALAS DE JUEGOS AUTORIZADAS TÍTULO I CAPÍTULO I GENERALIDADES Artículo 1.- Objetivos El presente Reglamento tiene por

REGLAMENTO PARA LA REGULACIÓN DEL REGISTRO DE MÁQUINAS TRAGAMONEDAS Y ADQUISICIÓN DE SALAS DE JUEGOS AUTORIZADAS TÍTULO I CAPÍTULO I GENERALIDADES Artículo 1.- Objetivos El presente Reglamento tiene por

Requisitos de Solicitud Clave Fiscal Sistema de Clave Fiscal

Requisitos de Solicitud Clave Fiscal Sistema de Clave Fiscal Municipalidad de San Fernando del Valle de Catamarca Dirección de Rentas Formularios de presentación CFRM Nº 01, CFRM Nº 02, CFRM Nº 03, CFRM

Requisitos de Solicitud Clave Fiscal Sistema de Clave Fiscal Municipalidad de San Fernando del Valle de Catamarca Dirección de Rentas Formularios de presentación CFRM Nº 01, CFRM Nº 02, CFRM Nº 03, CFRM

Novedades Libros Electrónicos PLE 2015 y 2016. CPC Julio César Vilchez Moscol

Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº 286-2009 Dictan disposiciones para la implementación

Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº 286-2009 Dictan disposiciones para la implementación

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004 Por el cual se reglamenta el Registro Unico Tributario de que trata el artículo 555-2 del Estatuto Tributario. El Presidente de la República

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004 Por el cual se reglamenta el Registro Unico Tributario de que trata el artículo 555-2 del Estatuto Tributario. El Presidente de la República

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

Cómo registrar el cambio de domicilio de una persona natural o jurídica?

Cómo registrar el cambio de domicilio de una persona natural o jurídica? El cambio de domicilio de una persona natural o jurídica es una reforma al contrato social o al documento de constitución, modificando

Cómo registrar el cambio de domicilio de una persona natural o jurídica? El cambio de domicilio de una persona natural o jurídica es una reforma al contrato social o al documento de constitución, modificando

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

INICIAR ACTIVIDADES PERSONAS JURÍDICAS Y OBTENCIÓN DE RUT

INICIAR ACTIVIDADES PERSONAS JURÍDICAS Y OBTENCIÓN DE RUT Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INICIAR ACTIVIDADES PERSONAS JURÍDICAS Y OBTENCIÓN DE RUT Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

CLASIFICACIÓN DE GRUPOS PARA EL OTORGAMIENTO DE LICENCIA DE FUNCIONAMIENTO

AUTORIZACION MUNICIPAL DE FUNCIONAMIENTO LEY MARCO 28976, ORDENANZA 159-MDA Y MODIFICATORIAS La municipalidad de Ate pone a su disposición un proceso abreviado y simplificado acorde con las normas vigentes,

AUTORIZACION MUNICIPAL DE FUNCIONAMIENTO LEY MARCO 28976, ORDENANZA 159-MDA Y MODIFICATORIAS La municipalidad de Ate pone a su disposición un proceso abreviado y simplificado acorde con las normas vigentes,

PROCEDIMIENTO PARA COBRO DE CHEQUES MEDIANTE REPRESENTANTES DE PERSONAS NATURALES Y JURÍDICAS. a) CHEQUES GIRADOS A FAVOR DE PERSONAS NATURALES

CHEQUES GIRADOS A FAVOR DE PERSONAS NATURALES") PROCEDIMIENTO PARA COBRO DE CHEQUES MEDIANTE REPRESENTANTES DE PERSONAS NATURALES Y JURÍDICAS a) CHEQUES GIRADOS A FAVOR DE PERSONAS NATURALES REQUISITOS PARA LOS REPRESENTANTES DE PERSONAS NATURALES:

PROCEDIMIENTO PARA COBRO DE CHEQUES MEDIANTE REPRESENTANTES DE PERSONAS NATURALES Y JURÍDICAS a) CHEQUES GIRADOS A FAVOR DE PERSONAS NATURALES REQUISITOS PARA LOS REPRESENTANTES DE PERSONAS NATURALES:

PROCEDIMIENTO. GASTOS DE VIAJE DE EMPRESA SUPERVISORAS Revisado por: Isaac Maguiña Soriano

Elaborado por: José Chang Romero PROCEDIMIENTO GASTOS DE VIAJE DE EMPRESA Revisado por: Isaac Maguiña Soriano : 023 Página : 1 de 9 Aprobado por: Julio Salvador Jácome «jsalvador» Gerente de Administración

Elaborado por: José Chang Romero PROCEDIMIENTO GASTOS DE VIAJE DE EMPRESA Revisado por: Isaac Maguiña Soriano : 023 Página : 1 de 9 Aprobado por: Julio Salvador Jácome «jsalvador» Gerente de Administración

DOCUMENTACIÓN ACREDITATIVA REQUISITOS PROVEEDORES

DOCUMENTACIÓN ACREDITATIVA REQUISITOS PROVEEDORES A. ACREDITACIÓN DE LA PERSONALIDAD JURÍDICA Y CAPACIDAD DE OBRAR 1. Documentos a presentar para Personas Jurídicas: 1.1 Copia notarial de las Escrituras

DOCUMENTACIÓN ACREDITATIVA REQUISITOS PROVEEDORES A. ACREDITACIÓN DE LA PERSONALIDAD JURÍDICA Y CAPACIDAD DE OBRAR 1. Documentos a presentar para Personas Jurídicas: 1.1 Copia notarial de las Escrituras

Registro Municipal de la Propiedad y Mercantil del Cantón Rumiñahui

Registro Municipal de la Propiedad y Mercantil del El Registro de la Propiedad y Mercantil del Cantón Rumiñahui fue creado mediante la Ordenanza 004-2011 del 15 de marzo del 2011, derogada por la Ordenanza

Registro Municipal de la Propiedad y Mercantil del El Registro de la Propiedad y Mercantil del Cantón Rumiñahui fue creado mediante la Ordenanza 004-2011 del 15 de marzo del 2011, derogada por la Ordenanza

CIRCULAR. A: Personas individuales o jurídicas interesadas en certificar unidades de transporte de gas licuado de petróleo a granel.

CIRCULAR A: Personas individuales o jurídicas interesadas en certificar unidades de transporte de gas licuado de petróleo a granel. DE: ASUNTO: Dirección General de Hidrocarburos REQUISITOS Y PROCEDIMIENTO

CIRCULAR A: Personas individuales o jurídicas interesadas en certificar unidades de transporte de gas licuado de petróleo a granel. DE: ASUNTO: Dirección General de Hidrocarburos REQUISITOS Y PROCEDIMIENTO

Libros Contables y Diferencias de Cambio

Libros Contables y Diferencias de Cambio María Julia Sáenz Rabanal 24 de febrero de 2009 Page 2 Libros Contables Marco Legal General Código de Comercio (año 1,902) Ley N 28708: Ley del Sistema Nacional

Libros Contables y Diferencias de Cambio María Julia Sáenz Rabanal 24 de febrero de 2009 Page 2 Libros Contables Marco Legal General Código de Comercio (año 1,902) Ley N 28708: Ley del Sistema Nacional

PRECIOS DE TRANSFERENCIA EJERCICIO 2014

PRECIOS DE TRANSFERENCIA EJERCICIO 2014 ESTRATEGIAS PARA EL ADECUADO CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS ENTRE EMPRESAS VINCULADAS Y TRANSACCIONES CON PARAISOS FISCALES. Declaración y Presentación

PRECIOS DE TRANSFERENCIA EJERCICIO 2014 ESTRATEGIAS PARA EL ADECUADO CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS ENTRE EMPRESAS VINCULADAS Y TRANSACCIONES CON PARAISOS FISCALES. Declaración y Presentación