CREACIÓN DE EMPRESAS. Sociedad Limitada Nueva Empresa (SLNE) CONSTITUCIÓN TELEMÁTICA

|

|

|

- Lorena Peralta Aguilar

- hace 7 años

- Vistas:

Transcripción

1

2 CREACIÓN DE EMPRESAS Sociedad Limitada Nueva Empresa (SLNE) CONSTITUCIÓN TELEMÁTICA

3 Sociedad limitada nueva empresa Pese a presentarse como una especialidad de la Sociedad de Responsabilidad Limitada, presenta frente a esta importantes diferencias: 1.- Requisitos de los Socios Sólo pueden ser socios de la sociedad Nueva Empresa las Personas Físicas. En su constitución no puede superarse el número de 5 socios. Sólo en el supuesto de transmisión posterior de participaciones puede superarse este número. No puede constituir ni adquirir la condición de socio único de una Sociedad Nueva Empresa quienes ya ostenten la condición de socios únicos en otra sociedad de este tipo No será precisa la llevanza del libro registro de socios, acreditándose dicha condición mediante el documento público en el que se hubiere constituido la misma. 2.- Denominación de la Sociedad y su modificación Estará formada por los dos apellidos y el nombre de uno de los socios fundadores seguidos de un código alfanumérico. Deberá figurar además la indicación "Sociedad Limitada Nueva Empresa" o su abreviatura "SLNE". Si con posterioridad, el socio cuyo nombre y apellidos figuran en la denominación social, pierde dicha condición, deberá modificarse la denominación. Tras los cambios introducidos por la Ley 24/2005, de 18 de noviembre, de reformas para el impulso de la productividad, se permite a los socios cambiar la denominación social por una objetiva o de fantasía sin tener que seguir la regla hasta ahora establecida de los dos apellidos y el nombre de uno de los socios más un código alfanumérico.(ver documento adjunto denominación social y cambio ). Además, el cambio de denominación social será gratuito en lo que respecta a aranceles notariales y registrales durante los tres primeros meses desde la constitución de la sociedad.

4 Sociedad limitada nueva empresa 3.- Objeto Social Se permite que la sociedad tenga un objeto social amplio y genérico con el fin de evitar posteriores modificaciones estatutarias. Si se incluyese alguna actividad singular que diera lugar a una calificación negativa del Registrador, no se paralizará su inscripción, si no que se practicará sin dicha actividad, siempre que los socios lo consientan expresamente el propia escritura de constitución o con posterioriad a ella. 4.- Capital Social El Capital Social mínimo será de Euros y el máximo de Euros. Deberá estar íntegramente desembolsado y sólo podrá hacerse mediante aportaciones dinerarias. Una vez que se ha desembolsado el capital mínimo (3.012 ) mediante aportaciones dinerarias, es posible realizar aportaciones no dinerarias que se computarían en el capital social que, en ningún caso, podrá superar los Si con posterioridad los socios acuerdan aumentar el capital social por encima del límite máximo, en dicho acuerdo deberán establecer si optan por la transformación de la SLNE en cualquier otro tipo social o si continúan sus operaciones en forma de Sociedad de Responsabilidad Limitada. 5.- Administración No cabe consejo de administración, y en caso de órgano pluripersonal sólo son posibles dos formas de organización: administradores solidarios o mancomunados, con firma conjunta de dos cualesquiera en este último caso. Para ser nombrado administrador se requiere la condición de socio.

5 Sociedad limitada nueva empresa 6.- Modificaciones, Disoluciones y Transformaciones La sociedad Nueva Empresa podrá modificar su denominación, su domicilio social y su capital social. Se disolverá, entre otras causas, por consecuencia de pérdidas que dejen reducido el patrimonio neto a una cantidad inferior a la mitad del capital social durante al menos seis meses, a no ser que se restablezca el patrimonio neto en dicho plazo. Podrá transformarse en sociedad colectiva, sociedad civil, sociedad comanditaria, simple o por acciones, sociedad anónima, sociedad cooperativa, así como en agrupación de interés económico. Podrá continuar sus operaciones en forma de Sociedad de Responsabilidad Limitada, para lo cual exigirá acuerdo de la Junta General y adaptación de sus estatutos a la Ley de las Sociedades Limitadas. Posteriormente, la escritura de adaptación de los estatutos sociales deberá presentarse a inscripción en el Registro Mercantil en el plazo máximo de dos meses desde la adopción del acuerdo de la Junta General. 7.- Medidas Fiscales aplicables a la sociedad La Administración tributaria podrá conceder, previa solicitud, el aplazamiento o fraccionamiento de las cantidades derivadas de retenciones o ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas que se devenguen en el primer año desde su constitución y el aplazamiento de las deudas tributarias del Impuesto sobre Sociedades correspondientes a los dos primeros períodos impositivos concluidos desde su constitución. Además, la SLNE no tendrá la obligación de efectuar los pagos fraccionados a cuenta de las liquidaciones correspondientes a los dos primeros períodos impositivos concluidos desde su constitución. Aplazamiento sin aportación de garantías del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP/AJD), por la modalidad de operaciones societarias, derivada de la constitución de la Sociedad durante el plazo de un año desde su constitución.(ver documento adjunto Ventajas fiscales )

6 Sociedad limitada nueva empresa Ley 7/2003, de 1 de abril, de la sociedad limitada Nueva Empresa Artículo 134. Constitución de la sociedad. 1. La sociedad Nueva Empresa requerirá para su válida constitución escritura pública que se inscribirá en el Registro Mercantil correspondiente a su domicilio. Con la inscripción adquirirá la sociedad Nueva Empresa su personalidad jurídica. En la escritura de constitución se podrán incluir los pactos y condiciones que los socios tengan por conveniente, siempre que no contravengan lo prevenido en este CAPÍTULO. 2. Los trámites necesarios para el otorgamiento e inscripción de la escritura de constitución de la sociedad Nueva Empresa podrán realizarse a través de técnicas electrónicas, informáticas y telemáticas, en cuyo caso se estará a lo dispuesto en este Artículo y en las demás normas que resulten de aplicación, en particular las que regulan el empleo de dichas técnicas por los notarios, los registradores y las Administraciones públicas. 6. Cualquiera que sea la forma de tramitación, y siempre que se utilicen los estatutos sociales a que se refiere el apartado segundo de la DISPOSICIÓN adicional décima, el registrador mercantil deberá calificar e inscribir, en su caso, la escritura de constitución en el plazo máximo de 24 horas, contado a partir del momento del asiento de presentación o, si tuviere defectos subsanables, desde el momento de presentación de los documentos de subsanación. La inscripción se practicará en una SECCIÓN especial creada a tal efecto.

7 El marco legal regulatorio actual queda configurado por las siguientes normas: R.D. 682/2003, de 7 de junio, por el que se regula el Sistema de Tramitación Telemática. Orden JUS/ , de 4 de junio, por el que se aprueban los Estatutos Orientativos de la Sociedad Limitada Nueva Empresa. Orden ECO/1371/2003, de 30 de mayo, por la que se regula el procedimiento de asignación del Código ID-CIRCE. Ley 24/2005 de 18 de noviembre de reformas para el impulso de la productividad. Real Decreto Legislativo 1/2010, de 2 julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital.

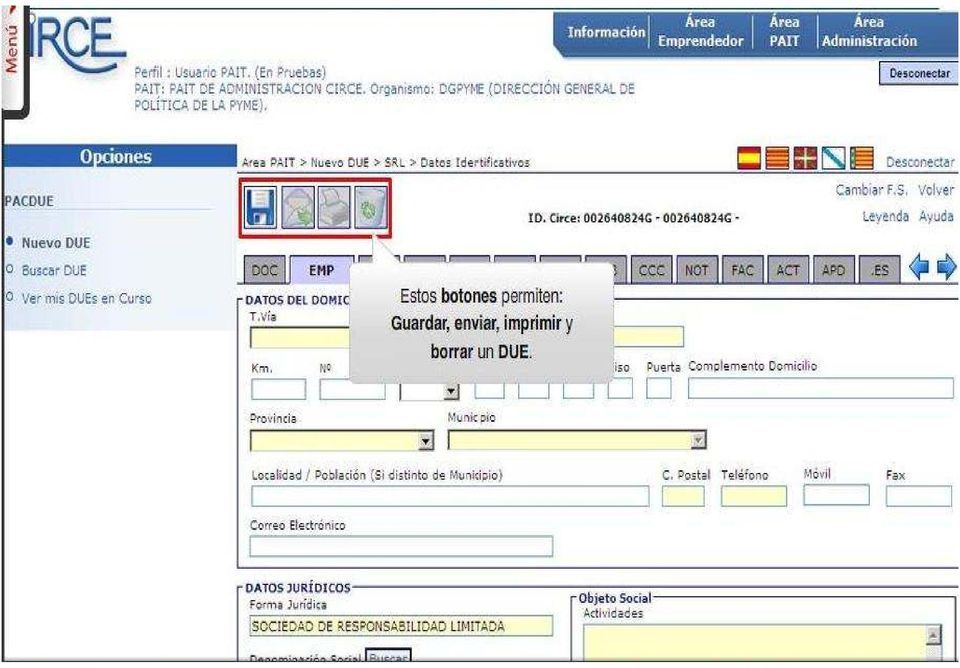

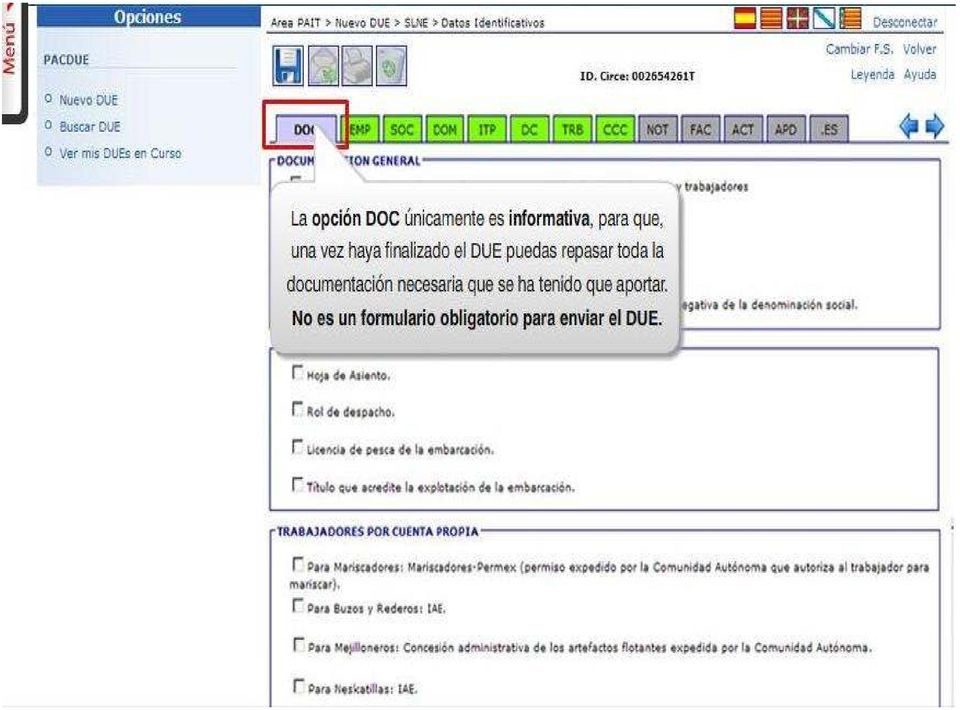

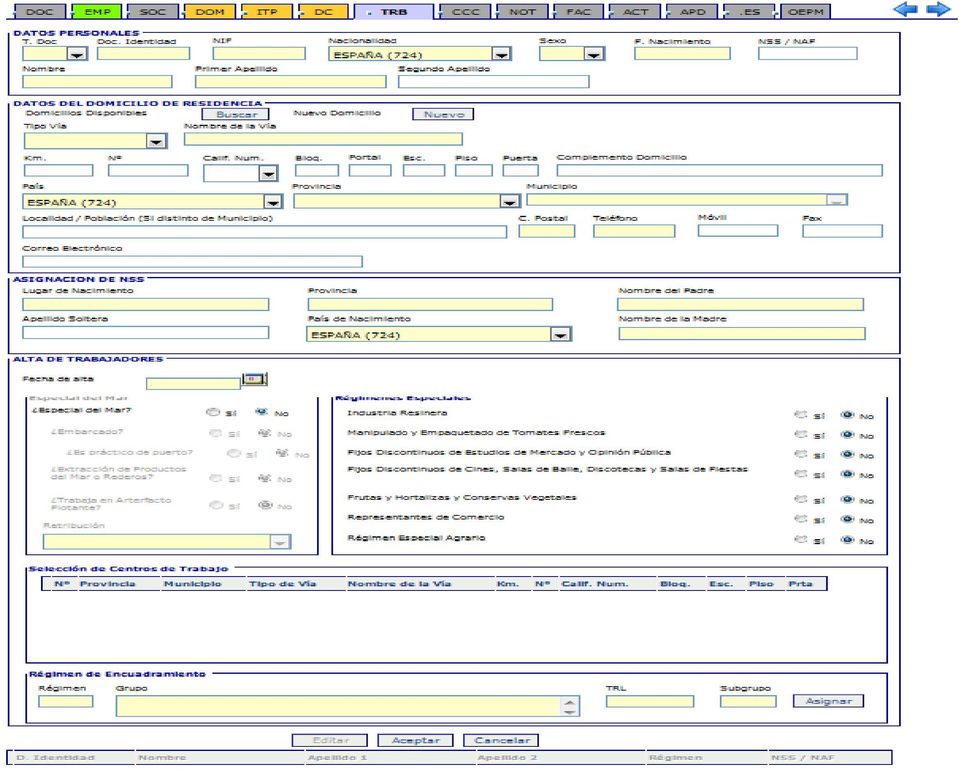

8 Constitución telemática: Sociedad Limitada Nueva Empresa DUE

9

10

11

12

13

14 Recordar: No hay pestaña del Recordar: No hay pestaña del formulario socio persona jurídica, SFJ, como en S.R.L.

15

16

17

18

19

20

21

22

23 Tres formularios de facturación y uno de resumen de pagos.

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39 Muchas gracias por su atención

LA SOCIEDAD LIMITADA NUEVA EMPRESA: NUEVA FÓRMULA SOCIETARIA PARA LA CONSTITUCIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS.

LA SOCIEDAD LIMITADA NUEVA EMPRESA: NUEVA FÓRMULA SOCIETARIA PARA LA CONSTITUCIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS. IRENE NAVARRO ÁLVAREZ Sumario: RÉGIMEN JURÍDICO SLNE.... 3 RÉGIMEN FISCAL APLICABLE A

LA SOCIEDAD LIMITADA NUEVA EMPRESA: NUEVA FÓRMULA SOCIETARIA PARA LA CONSTITUCIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS. IRENE NAVARRO ÁLVAREZ Sumario: RÉGIMEN JURÍDICO SLNE.... 3 RÉGIMEN FISCAL APLICABLE A

Concepto: Legislación:

Concepto: La Sociedad Nueva Empresa se regula como una especialidad de la Sociedad de Responsabilidad Limitada, cuyo objetivo es estimular la creación de nuevas empresas, especialmente las de pequeña y

Concepto: La Sociedad Nueva Empresa se regula como una especialidad de la Sociedad de Responsabilidad Limitada, cuyo objetivo es estimular la creación de nuevas empresas, especialmente las de pequeña y

Sociedad Limitada Nueva Empresa

Sociedad Limitada Nueva Empresa Es una especialidad de la sociedad de Responsabilidad Limitada (SRL) regulada en LSC. Características: Su capital está dividido en participaciones sociales y la responsabilidad

Sociedad Limitada Nueva Empresa Es una especialidad de la sociedad de Responsabilidad Limitada (SRL) regulada en LSC. Características: Su capital está dividido en participaciones sociales y la responsabilidad

Creación y puesta en marcha de una EMPRESA

Creación y puesta en marcha de una EMPRESA Dirección General de Política de la Pequeña y Mediana Empresa. PYME. ÁREA DE INFORMACIÓN Madrid, Noviembre 2008. ii ÍNDICE 1. La constitución de una empresa 1

Creación y puesta en marcha de una EMPRESA Dirección General de Política de la Pequeña y Mediana Empresa. PYME. ÁREA DE INFORMACIÓN Madrid, Noviembre 2008. ii ÍNDICE 1. La constitución de una empresa 1

Empresa individual. Emprendedor de responsabilidad limitada. Comunidad de bienes. Sociedades colectivas. Sociedades comanditarias simples

Empresa individual Emprendedor de responsabilidad limitada. Comunidad de bienes Sociedades colectivas Sociedades comanditarias simples 1 / 43 Sociedades comanditarias por acciones. Sociedades anónimas.

Empresa individual Emprendedor de responsabilidad limitada. Comunidad de bienes Sociedades colectivas Sociedades comanditarias simples 1 / 43 Sociedades comanditarias por acciones. Sociedades anónimas.

S U M A R I O. 1 Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades

S U M A R I O 1 Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital: Exposición de motivos... 15 Artículo único. Aprobación del texto

S U M A R I O 1 Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital: Exposición de motivos... 15 Artículo único. Aprobación del texto

Sociedades Mercantiles

Sociedades Mercantiles Mónica Jiménez Parrilla 21/06/2012 Información: C/Fenauso, Nº 1, Local 51-52 Arrecife Teléfono: 928 81 77 49 e-mail: empleo@cabildodelanzarote.com www.facebook.com/areadeempleo www.twitter.com/empleocabildolz

Sociedades Mercantiles Mónica Jiménez Parrilla 21/06/2012 Información: C/Fenauso, Nº 1, Local 51-52 Arrecife Teléfono: 928 81 77 49 e-mail: empleo@cabildodelanzarote.com www.facebook.com/areadeempleo www.twitter.com/empleocabildolz

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO:

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario DOMICILIO: NORMATIVA DE APLICACIÓN: Art. 6.2.5º Ley 19/1994 Art. 10.1.22º Ley 20/1991 Art. 3.1 Real Decreto 2538/1994

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario DOMICILIO: NORMATIVA DE APLICACIÓN: Art. 6.2.5º Ley 19/1994 Art. 10.1.22º Ley 20/1991 Art. 3.1 Real Decreto 2538/1994

EL REAL DECRETO 13/2010 DE 3 DE DICEMBRE IMPLICACIONES TRIBUTARIAS Y MERCANTILES

EL REAL DECRETO 13/2010 DE 3 DE DICEMBRE IMPLICACIONES TRIBUTARIAS Y MERCANTILES I. INTRODUCCION. El pasado viernes el Consejo de Ministros aprobó el Real Decreto-Ley 13/2010, de 3 de diciembre, de actuaciones

EL REAL DECRETO 13/2010 DE 3 DE DICEMBRE IMPLICACIONES TRIBUTARIAS Y MERCANTILES I. INTRODUCCION. El pasado viernes el Consejo de Ministros aprobó el Real Decreto-Ley 13/2010, de 3 de diciembre, de actuaciones

TRÁMITES PRESENCIALES DE CONSTITUCIÓN SOCIEDAD LIMITADA NUEVA EMPRESA (S.L.N.E.) PASO CONCEPTO LUGAR DOCUMENTACIÓN PLAZO

PASO CONCEPTO LUGAR DOCUMENTACIÓN PLAZO") TRÁMITES PRESENCIALES DE CONSTITUCIÓN SOCIEDAD LIMITADA NUEVA EMPRESA (S.L.N.E.) La Sociedad Limitada Nueva Empresa se configura como una especialidad de la Sociedad de responsabilidad Limitada que pretende

TRÁMITES PRESENCIALES DE CONSTITUCIÓN SOCIEDAD LIMITADA NUEVA EMPRESA (S.L.N.E.) La Sociedad Limitada Nueva Empresa se configura como una especialidad de la Sociedad de responsabilidad Limitada que pretende

BOLETÍN OFICIAL DEL ESTADO

Núm. 293 Viernes 3 de diciembre de 2010 Sec. I. Pág. 101066 Artículo 5. Medidas para agilizar y simplificar la constitución de sociedades mercantiles de capital. Uno. La constitución de sociedades de responsabilidad

Núm. 293 Viernes 3 de diciembre de 2010 Sec. I. Pág. 101066 Artículo 5. Medidas para agilizar y simplificar la constitución de sociedades mercantiles de capital. Uno. La constitución de sociedades de responsabilidad

PLAN DE EMPRESA DE UN NUEVO NEGOCIO REGISTRO ELECTRÓNICO

Cultura Emprendedora, Diseños de Nuevos Negocios y Viabilidad de Empresas 1 5 PLAN DE EMPRESA DE UN NUEVO NEGOCIO REGISTRO ELECTRÓNICO Cultura Emprendedora, Diseños de Nuevos Negocios y Viabilidad de Empresas

Cultura Emprendedora, Diseños de Nuevos Negocios y Viabilidad de Empresas 1 5 PLAN DE EMPRESA DE UN NUEVO NEGOCIO REGISTRO ELECTRÓNICO Cultura Emprendedora, Diseños de Nuevos Negocios y Viabilidad de Empresas

CIRCULAR 6_2015: PROCEDIMIENTO DE DISOLUCIÓN DE UNA SOCIEDAD CIVIL CON OBJETO MERCANTIL

CIRCULAR 6_2015: PROCEDIMIENTO DE DISOLUCIÓN DE UNA SOCIEDAD CIVIL CON OBJETO MERCANTIL INTRODUCCIÓN Como ya sabemos, las sociedades civiles con objeto mercantil pasan a ser contribuyentes del Impuesto

CIRCULAR 6_2015: PROCEDIMIENTO DE DISOLUCIÓN DE UNA SOCIEDAD CIVIL CON OBJETO MERCANTIL INTRODUCCIÓN Como ya sabemos, las sociedades civiles con objeto mercantil pasan a ser contribuyentes del Impuesto

QUE ES LA SOCIEDAD LIMITADA NUEVA EMPRESA (SLNE)

") La Dirección General de Política de la Pequeña y Mediana Empresa viene desarrollando desde el año 2002 el Proyecto Nueva Empresa. Dicho proyecto es una iniciativa que tiene como objeto facilitar la creación

La Dirección General de Política de la Pequeña y Mediana Empresa viene desarrollando desde el año 2002 el Proyecto Nueva Empresa. Dicho proyecto es una iniciativa que tiene como objeto facilitar la creación

TEXTO DE AMPLIACIÓN: LAS SOCIEDADES CAPITALISTAS SOCIEDAD ANÓNIMA

TEXTO DE AMPLIACIÓN: LAS SOCIEDADES CAPITALISTAS SOCIEDAD ANÓNIMA Sociedad capitalista y mercantil, en la que el capital está dividido en acciones, siendo el mínimo exigido de 60.101,21 y en la que los

TEXTO DE AMPLIACIÓN: LAS SOCIEDADES CAPITALISTAS SOCIEDAD ANÓNIMA Sociedad capitalista y mercantil, en la que el capital está dividido en acciones, siendo el mínimo exigido de 60.101,21 y en la que los

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS La constitución telemática de la Sociedad Limitada Nueva Empresa. Trabajo Fin de Grado presentado por María

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS La constitución telemática de la Sociedad Limitada Nueva Empresa. Trabajo Fin de Grado presentado por María

No obstante lo anterior, deben tenerse en cuenta las siguientes ex cep cio nes:

7.9. Adopción de acuerdos La Junta General de socios es el órgano de deliberación de la sociedad. Ella puede decidir sobre la aprobación de las cuentas anuales y la ges tión del administrador, sobre las

7.9. Adopción de acuerdos La Junta General de socios es el órgano de deliberación de la sociedad. Ella puede decidir sobre la aprobación de las cuentas anuales y la ges tión del administrador, sobre las

SOCIEDAD DE RESPONSABILIDAD LIMITADA NUEVA EMPRESA

SOCIEDAD DE RESPONSABILIDAD LIMITADA NUEVA EMPRESA Legislación Aplicable Ley 7/2003, de 1 de abril, de la sociedad limitada Nueva Empresa por la que se modifica la Ley 2/1995, de 23 de marzo, de Sociedades

SOCIEDAD DE RESPONSABILIDAD LIMITADA NUEVA EMPRESA Legislación Aplicable Ley 7/2003, de 1 de abril, de la sociedad limitada Nueva Empresa por la que se modifica la Ley 2/1995, de 23 de marzo, de Sociedades

CUADRO RESUMEN FORMAS JURÍDICAS CARACTERÍSTICAS Y TRÁMITES

CUADRO RESUMEN FORMAS JURÍDICAS CARACTERÍSTICAS Y TRÁMITES Agentes Locales de Promoción de Empleo_Diputación de Almería 2011 AUTÓNOMO Definición: Persona física que ejercita en nombre propio una empresarial

CUADRO RESUMEN FORMAS JURÍDICAS CARACTERÍSTICAS Y TRÁMITES Agentes Locales de Promoción de Empleo_Diputación de Almería 2011 AUTÓNOMO Definición: Persona física que ejercita en nombre propio una empresarial

1. Constitución de una empresa Tipos de empresas Empresario individual Colectividades sin personalidad jurídica 13

ÍNDICE 1. Constitución de una empresa 5 2. Tipos de empresas 7 3. Empresario individual 10 4. Colectividades sin personalidad jurídica 13 Comunidad de Bienes 13 Sociedad Civil 15 5. Personalidad jurídica.

ÍNDICE 1. Constitución de una empresa 5 2. Tipos de empresas 7 3. Empresario individual 10 4. Colectividades sin personalidad jurídica 13 Comunidad de Bienes 13 Sociedad Civil 15 5. Personalidad jurídica.

ASPECTOS MERCANTILES FORMAS JURÍDICAS

ASPECTOS MERCANTILES FORMAS JURÍDICAS RELATOR: MARCELA PARGA FERNÁNDEZ 13 MAYO 2014 DERECHO MERCANTIL EN LA EMPRESA ELECCIÓN DE LA FORMA JURÍDICA: CRITERIOS DE ELECCIÓN TIPOS DE SOCIEDADES CONSTITUCIÓN,

ASPECTOS MERCANTILES FORMAS JURÍDICAS RELATOR: MARCELA PARGA FERNÁNDEZ 13 MAYO 2014 DERECHO MERCANTIL EN LA EMPRESA ELECCIÓN DE LA FORMA JURÍDICA: CRITERIOS DE ELECCIÓN TIPOS DE SOCIEDADES CONSTITUCIÓN,

Ley de Sociedades de Capital

Ley de Sociedades de Capital Relación de disposiciones modificadoras... 13 1. Real Decreto Legislativo 1/2010, de 2 julio. Aprueba el texto refundido de la Ley de Sociedades de Capital... 15 Exposición

Ley de Sociedades de Capital Relación de disposiciones modificadoras... 13 1. Real Decreto Legislativo 1/2010, de 2 julio. Aprueba el texto refundido de la Ley de Sociedades de Capital... 15 Exposición

C/ Universidad, 4-5º-Dpcho 10 Tel.: VALENCIA Fax.: Correo:

Sociedad Anónima Legislación Se regula por la Ley de Sociedades de Capital, aprobada por el Real Decreto Legislativo 1/2010, de 2 de Julio, que ha derogado expresamente el Texto Refundido de la Ley de

Sociedad Anónima Legislación Se regula por la Ley de Sociedades de Capital, aprobada por el Real Decreto Legislativo 1/2010, de 2 de Julio, que ha derogado expresamente el Texto Refundido de la Ley de

Sociedad de Responsabilidad Limitada Laboral

Formas Jurídicas: Sociedad de Responsabilidad Limitada Laboral 1 Sociedad de Responsabilidad Limitada Laboral Descripción 2 Denominación social 2 Calificación y registro 2 Pérdida de calificación 3 Número

Formas Jurídicas: Sociedad de Responsabilidad Limitada Laboral 1 Sociedad de Responsabilidad Limitada Laboral Descripción 2 Denominación social 2 Calificación y registro 2 Pérdida de calificación 3 Número

1. NOVEDADES MERCANTILES. 1.1 El Emprendedor de Responsabilidad Limitada

1 COMENTARIOS SOBRE ASPECTOS DEL ÁMBITO MERCANTIL, DE LA CON- TABILIDAD Y DE LA AUDITORÍA CONTENIDOS EN LA LEY 14/2013, DE 27 DE SEPTIEMBRE, DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONA- LIZACIÓN. A

1 COMENTARIOS SOBRE ASPECTOS DEL ÁMBITO MERCANTIL, DE LA CON- TABILIDAD Y DE LA AUDITORÍA CONTENIDOS EN LA LEY 14/2013, DE 27 DE SEPTIEMBRE, DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONA- LIZACIÓN. A

Sabed: Que las Cortes Generales han aprobado y Yo vengo en sancionar la siguiente Ley.

LEY 7/2003,de 1 de abril,de la sociedad limitada Nueva Empresa por la que se modifica la Ley 2/1995,de 23 de marzo,de Sociedades de Responsabilidad Limitada Organo Emisor: Jefatura del Estado Tipo de Norma:

LEY 7/2003,de 1 de abril,de la sociedad limitada Nueva Empresa por la que se modifica la Ley 2/1995,de 23 de marzo,de Sociedades de Responsabilidad Limitada Organo Emisor: Jefatura del Estado Tipo de Norma:

ACUERDO DEL ADMINISTRADOR ÚNICO DE CARPE DIEM SALUD, S.L. UNIPERSONAL DE APROBACIÓN DE LA FUSIÓN

ACUERDO DEL ADMINISTRADOR ÚNICO DE CARPE DIEM SALUD, S.L. UNIPERSONAL DE APROBACIÓN DE LA FUSIÓN En Madrid, a 28 de junio de 2016, el Administrador Único de Carpe Diem Salud, S.L. adopta el siguiente acuerdo:

ACUERDO DEL ADMINISTRADOR ÚNICO DE CARPE DIEM SALUD, S.L. UNIPERSONAL DE APROBACIÓN DE LA FUSIÓN En Madrid, a 28 de junio de 2016, el Administrador Único de Carpe Diem Salud, S.L. adopta el siguiente acuerdo:

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA Año: 2010/2011 Tema 7: FINANCIACIÓN PROPIA II María Rubio-Misas Rubio-Misas, M. Contabilidad Financiera PARTE IV. ANÁLISIS CONTABLE DE LA FINANCIACIÓN DE LA EMPRESA TEMA 7. FINANCIACIÓN

CONTABILIDAD FINANCIERA Año: 2010/2011 Tema 7: FINANCIACIÓN PROPIA II María Rubio-Misas Rubio-Misas, M. Contabilidad Financiera PARTE IV. ANÁLISIS CONTABLE DE LA FINANCIACIÓN DE LA EMPRESA TEMA 7. FINANCIACIÓN

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS

Real Decreto 867/2015, de 2 de octubre, por el que se regulan las especificaciones y condiciones para el empleo del Documento Único Electrónico para el cese de actividad y extinción de las sociedades de

Real Decreto 867/2015, de 2 de octubre, por el que se regulan las especificaciones y condiciones para el empleo del Documento Único Electrónico para el cese de actividad y extinción de las sociedades de

La Sociedad Nueva Empresa JUAN GARCÍA-ALARCÓN

La Sociedad Nueva Empresa JUAN GARCÍA-ALARCÓN (IberForo-Málaga) I. INTRODUCCIÓN La reciente Ley 7/2003 de 1 de abril, con entrada en vigor el siguiente día 2 de junio, reguladora de la llamada «Sociedad

La Sociedad Nueva Empresa JUAN GARCÍA-ALARCÓN (IberForo-Málaga) I. INTRODUCCIÓN La reciente Ley 7/2003 de 1 de abril, con entrada en vigor el siguiente día 2 de junio, reguladora de la llamada «Sociedad

1. Certificación negativa de denominación

1. Certificación negativa de denominación Los promotores de la sociedad deberán comprobar que el nombre elegido para la misma no coincide con el de ninguna otra existente. Para ello, deberán solicitar

1. Certificación negativa de denominación Los promotores de la sociedad deberán comprobar que el nombre elegido para la misma no coincide con el de ninguna otra existente. Para ello, deberán solicitar

Sociedad Limitada, Sociedad Anónima, Cooperativa o Sociedad Laboral?

Sociedad Limitada, Sociedad Anónima, Cooperativa o Sociedad Laboral? Consejos a tener en cuenta a la hora de elegir la forma jurídica de una sociedad. Conoce cuando te conviene crear una sociedad y las

Sociedad Limitada, Sociedad Anónima, Cooperativa o Sociedad Laboral? Consejos a tener en cuenta a la hora de elegir la forma jurídica de una sociedad. Conoce cuando te conviene crear una sociedad y las

Trámites para la constitución de Sociedades Mercantiles

Trámites para la constitución de Sociedades Mercantiles 1. Certificación negativa de denominación Los promotores de la sociedad deberán comprobar que el nombre elegido para la misma no coincide con el

Trámites para la constitución de Sociedades Mercantiles 1. Certificación negativa de denominación Los promotores de la sociedad deberán comprobar que el nombre elegido para la misma no coincide con el

U.D.2 ESTABLECIMIENTO DE LA FORMA JURÍDICA DE UNA EMPRESA

U.D.2 ESTABLECIMIENTO DE LA FORMA JURÍDICA DE UNA EMPRESA 1. La empresa como entidad jurídica y económica 2. La empresa individual. Responsabilidad jurídica y obligaciones formales 3. Colectividades no

U.D.2 ESTABLECIMIENTO DE LA FORMA JURÍDICA DE UNA EMPRESA 1. La empresa como entidad jurídica y económica 2. La empresa individual. Responsabilidad jurídica y obligaciones formales 3. Colectividades no

BOLETÍN INFORMATIVO Nº 43 INFORMACIÓN COLECTIVO DE PREJUBILADOS

BOLETÍN INFORMATIVO Nº 43 INFORMACIÓN COLECTIVO DE PREJUBILADOS 1 El motivo del presente boletín, no es otro que el de dar contestación a las múltiples llamadas que diariamente se reciben en el Plan de

BOLETÍN INFORMATIVO Nº 43 INFORMACIÓN COLECTIVO DE PREJUBILADOS 1 El motivo del presente boletín, no es otro que el de dar contestación a las múltiples llamadas que diariamente se reciben en el Plan de

Constitución de sociedades mercantiles y convocatoria de Junta General

Constitución de sociedades mercantiles y convocatoria de Junta General Recientemente se ha publicado la Instrucción de 18 de mayo de 2011, de la Dirección General de los Registros y del Notariado, sobre

Constitución de sociedades mercantiles y convocatoria de Junta General Recientemente se ha publicado la Instrucción de 18 de mayo de 2011, de la Dirección General de los Registros y del Notariado, sobre

ORDENANZA FISCAL REGULADORA IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA

ORDENANZA FISCAL REGULADORA IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA ARTICULO 1.- FUNDAMENTO LEGAL El Ayuntamiento de Chiva, de conformidad con lo que establece el articulo

ORDENANZA FISCAL REGULADORA IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA ARTICULO 1.- FUNDAMENTO LEGAL El Ayuntamiento de Chiva, de conformidad con lo que establece el articulo

BOLETÍN OFICIAL DEL REGISTRO MERCANTIL

Núm. 131 Lunes 11 de julio de 2011 Pág. 27378 SECCIÓN SEGUNDA - Anuncios y avisos legales FUSIONES Y ABSORCIONES DE EMPRESAS 25476 EULEN, S.A. (SOCIEDAD ABSORBENTE) DISTRIBUIDORA ESPAÑOLA DE MAQUINARIA

Núm. 131 Lunes 11 de julio de 2011 Pág. 27378 SECCIÓN SEGUNDA - Anuncios y avisos legales FUSIONES Y ABSORCIONES DE EMPRESAS 25476 EULEN, S.A. (SOCIEDAD ABSORBENTE) DISTRIBUIDORA ESPAÑOLA DE MAQUINARIA

Sociedad Anónima Laboral

Formas Jurídicas: Sociedad Anónima Laboral 1 Sociedad Anónima Laboral Descripción Denominación social Calificación y registro Pérdida de calificación Número de promotores necesarios Capital Responsabilidad

Formas Jurídicas: Sociedad Anónima Laboral 1 Sociedad Anónima Laboral Descripción Denominación social Calificación y registro Pérdida de calificación Número de promotores necesarios Capital Responsabilidad

ACUERDO EXTRAJUDICIAL DE PAGOS DE EMPRESARIOS. Prof. Dr. José Manuel Calavia Febrero 2014

ACUERDO EXTRAJUDICIAL DE PAGOS DE EMPRESARIOS Prof. Dr. José Manuel Calavia Febrero 2014 Noción Esta figura es una de las novedades más significativas que introduce la LE en materia concursal y consiste

ACUERDO EXTRAJUDICIAL DE PAGOS DE EMPRESARIOS Prof. Dr. José Manuel Calavia Febrero 2014 Noción Esta figura es una de las novedades más significativas que introduce la LE en materia concursal y consiste

DOCUMENTACIÓN NECESARIA PARA PROCEDER A LA CONSTITUCIÓN Y PUESTA EN MARCHA DE LA EMPRESA A TRAVÉS DE CIRCE

DOCUMENTACIÓN NECESARIA PARA PROCEDER A LA CONSTITUCIÓN Y PUESTA EN MARCHA DE LA EMPRESA A TRAVÉS DE CIRCE Fotocopia del D.N.I. del empresario y de los trabajadores si los hubiera. Estado civil y fecha

DOCUMENTACIÓN NECESARIA PARA PROCEDER A LA CONSTITUCIÓN Y PUESTA EN MARCHA DE LA EMPRESA A TRAVÉS DE CIRCE Fotocopia del D.N.I. del empresario y de los trabajadores si los hubiera. Estado civil y fecha

Sociedad en Comandita Simple.

Sociedad en Comandita Simple. QUÉ ES UNA SOCIEDAD EN COMANDITA SIMPLE? Es una sociedad que existe bajo una razón social y se compone por un mínimo de 2 personas: comanditados, comanditarios. Regida su

Sociedad en Comandita Simple. QUÉ ES UNA SOCIEDAD EN COMANDITA SIMPLE? Es una sociedad que existe bajo una razón social y se compone por un mínimo de 2 personas: comanditados, comanditarios. Regida su

Concepto: Constitución:

Sociedad Anónima Concepto: La sociedad anónima es una sociedad de tipo capitalista en la que el capital social se encuentra dividido en acciones que pueden ser transmitidas libremente, y en la que los

Sociedad Anónima Concepto: La sociedad anónima es una sociedad de tipo capitalista en la que el capital social se encuentra dividido en acciones que pueden ser transmitidas libremente, y en la que los

Información en: Ventajas de la tramitación telemática

Información en: www.circe.es Ventajas de la tramitación telemática La tramitación telemática ofrece mayor agilidad a la hora de crear una empresa que la tramitación presencial. Además requiere menos desplazamientos

Información en: www.circe.es Ventajas de la tramitación telemática La tramitación telemática ofrece mayor agilidad a la hora de crear una empresa que la tramitación presencial. Además requiere menos desplazamientos

PREGUNTAS CON ALTERNATIVAS DEL IMPUESTO SOBRE SOCIEDADES

PREGUNTAS CON ALTERNATIVAS DEL IMPUESTO SOBRE SOCIEDADES 1. El régimen de atribución de rentas se aplicará a: a) Sociedades civiles. b) Sociedades anónimas. c) Sociedades agrarias de transformación. d)

PREGUNTAS CON ALTERNATIVAS DEL IMPUESTO SOBRE SOCIEDADES 1. El régimen de atribución de rentas se aplicará a: a) Sociedades civiles. b) Sociedades anónimas. c) Sociedades agrarias de transformación. d)

en los mismos supuestos y condiciones que los establecidos en la normativa reguladora del Impuesto sobre Sociedades.

ORDEN HAP/523/2015, DE 25 DE MARZO, POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES

ORDEN HAP/523/2015, DE 25 DE MARZO, POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES

CÓMO ELEGIR LA FORMA JURÍDICA

CÓMO ELEGIR LA FORMA JURÍDICA Guía informativa 2016 La elección de la forma jurídica Una de las primeras decisiones que deben adoptar los emprendedores, una vez estudiado el plan de negocio y analizada

CÓMO ELEGIR LA FORMA JURÍDICA Guía informativa 2016 La elección de la forma jurídica Una de las primeras decisiones que deben adoptar los emprendedores, una vez estudiado el plan de negocio y analizada

RESUMEN EJECUTIVO. Ley General de las Sociedades Comerciales y Empresas Individuales de Responsabilidad Limitada. 1. Generalidad y objeto principal

RESUMEN EJECUTIVO Ley General de las Sociedades Comerciales y Empresas Individuales de Responsabilidad Limitada 1. Generalidad y objeto principal La Ley General de las Sociedades Comerciales y Empresas

RESUMEN EJECUTIVO Ley General de las Sociedades Comerciales y Empresas Individuales de Responsabilidad Limitada 1. Generalidad y objeto principal La Ley General de las Sociedades Comerciales y Empresas

Constitución de la sociedad El contrato debe ser otorgado en escritura pública e inscribirse en el Registro Mercantil. La escritura deberá expresar:

Sociedad Colectiva Sociedad mercantil, de carácter personalista, en la que todos los socios y todas las socias, en nombre colectivo y bajo una razón social, se comprometen a participar, en la proporción

Sociedad Colectiva Sociedad mercantil, de carácter personalista, en la que todos los socios y todas las socias, en nombre colectivo y bajo una razón social, se comprometen a participar, en la proporción

Plan Jurídico Mercantil Lunes, 03 de Noviembre de :37 - Actualizado Domingo, 26 de Abril de :58

Este apartado incluirá la forma jurídica de la empresa, sus ventajas e inconvenientes, los trámites para su constitución y los gastos necesarios para la puesta en marcha. Forma jurídica elegida. Antes

Este apartado incluirá la forma jurídica de la empresa, sus ventajas e inconvenientes, los trámites para su constitución y los gastos necesarios para la puesta en marcha. Forma jurídica elegida. Antes

PROYECTO COMÚN DE FUSIÓN SABA PARK 3, S.L.U. (Sociedad Absorbida) por parte de SABA APARCAMIENTOS, S.A. (Sociedad Absorbente)

por parte de SABA APARCAMIENTOS, S.A. (Sociedad Absorbente)") PROYECTO COMÚN DE FUSIÓN de SABA PARK 3, S.L.U. (Sociedad Absorbida) por parte de SABA APARCAMIENTOS, S.A. (Sociedad Absorbente) Barcelona, 15 de febrero de 2018 ÍNDICE I. Introducción / Procedimiento

PROYECTO COMÚN DE FUSIÓN de SABA PARK 3, S.L.U. (Sociedad Absorbida) por parte de SABA APARCAMIENTOS, S.A. (Sociedad Absorbente) Barcelona, 15 de febrero de 2018 ÍNDICE I. Introducción / Procedimiento

6. ÁREA JURÍDICO-FISCAL. CONSTITUCIÓN.

6. ÁREA JURÍDICO-FISCAL. CONSTITUCIÓN. 6.1. ELECCIÓN DE LA FORMA JURÍDICA La empresa será constituida bajo la forma jurídica de Sociedad Anónima. A continuación se detallan las características y ventajas

6. ÁREA JURÍDICO-FISCAL. CONSTITUCIÓN. 6.1. ELECCIÓN DE LA FORMA JURÍDICA La empresa será constituida bajo la forma jurídica de Sociedad Anónima. A continuación se detallan las características y ventajas

ABREVIATURAS CAPÍTULO I NORMATIVA DE LA UNIÓN EUROPEA

Sumario ABREVIATURAS... 33 I. Parte general CAPÍTULO I NORMATIVA DE LA UNIÓN EUROPEA NOCIONES TEÓRICAS ELEMENTALES... 45 I. Importancia y dificultades de la regulación de las Sociedades Mercantiles en

Sumario ABREVIATURAS... 33 I. Parte general CAPÍTULO I NORMATIVA DE LA UNIÓN EUROPEA NOCIONES TEÓRICAS ELEMENTALES... 45 I. Importancia y dificultades de la regulación de las Sociedades Mercantiles en

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS TRIBUTACIÓN SOCIEDADES CIVILES CON OBJETO MERCANTIL

CIRCULAR INFORMATIVA TRIBUTACIÓN SOCIEDADES CIVILES CON OBJETO MERCANTIL La nueva Ley del Impuesto sobre Sociedades establece que las sociedades civiles que tengan personalidad jurídica y objeto mercantil

CIRCULAR INFORMATIVA TRIBUTACIÓN SOCIEDADES CIVILES CON OBJETO MERCANTIL La nueva Ley del Impuesto sobre Sociedades establece que las sociedades civiles que tengan personalidad jurídica y objeto mercantil

ORDENANZA Nº 5-I. IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA Ejercicio 2006 (Pleno 30 de octubre de 2003)

") ORDENANZA Nº 5-I IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA Ejercicio 2006 (Pleno 30 de octubre de 2003) Artículo 1.- En uso de las facultades concedidas por los artículos

ORDENANZA Nº 5-I IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA Ejercicio 2006 (Pleno 30 de octubre de 2003) Artículo 1.- En uso de las facultades concedidas por los artículos

Se modifica el párrafo c) del artículo octavo de la Ley 18/1982, de 26 de mayo, sobre

del artículo octavo de la Ley 18/1982, de 26 de mayo, sobre") LEY 46/2002, DE 18 DE DICIEMBRE, DE REFORMA PARCIAL DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y POR LA QUE SE MODIFICAN LAS LEYES DE LOS IMPUESTOS SOBRE SOCIEDADES Y SOBRE LA RENTA DE NO RESIDENTES.(B.O.E.

LEY 46/2002, DE 18 DE DICIEMBRE, DE REFORMA PARCIAL DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y POR LA QUE SE MODIFICAN LAS LEYES DE LOS IMPUESTOS SOBRE SOCIEDADES Y SOBRE LA RENTA DE NO RESIDENTES.(B.O.E.

AVANCE INFORMATIVO REAL DECRETO-LEY 13/2010 DE FOMENTO DE LA INVERSIÓN Y CREACIÓN DE EMPLEO. MEDIDAS TRIBUTARIAS Y MERCANTILES.

AVANCE INFORMATIVO REAL DECRETO-LEY 13/2010 DE FOMENTO DE LA INVERSIÓN Y CREACIÓN DE EMPLEO. MEDIDAS TRIBUTARIAS Y MERCANTILES. El BOE del día 3 de diciembre de 2010 publicó el Real Decreto-ley 13/2010,

AVANCE INFORMATIVO REAL DECRETO-LEY 13/2010 DE FOMENTO DE LA INVERSIÓN Y CREACIÓN DE EMPLEO. MEDIDAS TRIBUTARIAS Y MERCANTILES. El BOE del día 3 de diciembre de 2010 publicó el Real Decreto-ley 13/2010,

MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO. VERSIÓN junio 2014

PROYECTO DE REAL DECRETO POR EL QUE SE REGULAN LAS ESPECIFICACIONES Y CONDICIONES PARA EL EMPLEO DEL DOCUMENTO ÚNICO ELECTRÓNICO (DUE) PARA LA EXTINCIÓN Y EL CESE DE LA ACTIVIDAD DE LAS EMPRESAS La Ley

PROYECTO DE REAL DECRETO POR EL QUE SE REGULAN LAS ESPECIFICACIONES Y CONDICIONES PARA EL EMPLEO DEL DOCUMENTO ÚNICO ELECTRÓNICO (DUE) PARA LA EXTINCIÓN Y EL CESE DE LA ACTIVIDAD DE LAS EMPRESAS La Ley

Haga clic para cambiar el estilo. de título. las empresas

Haga Formas clic para modificar jurídicas el estilo de de texto las empresas Marta Montero Baeza 1 Empresario individual Sociedades Haga clic para modificar el estilo de texto Personalistas Sociedad colectiva

Haga Formas clic para modificar jurídicas el estilo de de texto las empresas Marta Montero Baeza 1 Empresario individual Sociedades Haga clic para modificar el estilo de texto Personalistas Sociedad colectiva

LAS VENTAJAS PARA AUTÓNOMOS DE LA FIGURA DEL EMPRENDEDOR DE RESPONSABILIDAD LIMITADA

LAS VENTAJAS PARA AUTÓNOMOS DE LA FIGURA DEL EMPRENDEDOR DE RESPONSABILIDAD LIMITADA Gracias a la figura del Emprendedor de Responsabilidad Limitada, el empresario o profesional individual no tendrá que

LAS VENTAJAS PARA AUTÓNOMOS DE LA FIGURA DEL EMPRENDEDOR DE RESPONSABILIDAD LIMITADA Gracias a la figura del Emprendedor de Responsabilidad Limitada, el empresario o profesional individual no tendrá que

Sociedad de Responsabilidad Limitada S.R.L.

Sociedad de Responsabilidad Limitada S.R.L. LAS SOCIEDADES DE RESPONSABILIDAD LIMITADA Son constituidas con la finalidad de limitar la responsabilidad de los socios conforme a los aportes realizados. Las

Sociedad de Responsabilidad Limitada S.R.L. LAS SOCIEDADES DE RESPONSABILIDAD LIMITADA Son constituidas con la finalidad de limitar la responsabilidad de los socios conforme a los aportes realizados. Las

8042 Boletín Oficial de Canarias núm. 69, miércoles 29 de mayo de 2002 I. DISPOSICIONES GENERALES

8042 Boletín Oficial de Canarias núm. 69, miércoles 29 de mayo de 2002 I. DISPOSICIONES GENERALES Consejería de Economía, Hacienda y Comercio 682 ORDEN de 10 de mayo de 2002, por la que se aprueba el modelo

8042 Boletín Oficial de Canarias núm. 69, miércoles 29 de mayo de 2002 I. DISPOSICIONES GENERALES Consejería de Economía, Hacienda y Comercio 682 ORDEN de 10 de mayo de 2002, por la que se aprueba el modelo

Contabilidad simplificada 1. INTRODUCCIÓN

La sociedad limitada nueva empresa y su régimen fiscal Pedro-Bautista Martín Molina Profesor Titular Hacienda Pública y Sistema Fiscal de la UNED Abogado y Economista Con el fin de favorecer la creación

La sociedad limitada nueva empresa y su régimen fiscal Pedro-Bautista Martín Molina Profesor Titular Hacienda Pública y Sistema Fiscal de la UNED Abogado y Economista Con el fin de favorecer la creación

QUIERO CREAR UNA COOPERATIVA DE TRABAJO ASOCIADO

QUIERO CREAR UNA COOPERATIVA DE TRABAJO ASOCIADO CARACTERÍSTICAS PRINCIPALES Nº SOCIOS Mínimo 3 RESPONSABILIDAD Limitada PERSONALIDAD Jurídica CAPITAL Mínimo 1804. Desembolsado al menos el 25% CONSTITUCIÓN

QUIERO CREAR UNA COOPERATIVA DE TRABAJO ASOCIADO CARACTERÍSTICAS PRINCIPALES Nº SOCIOS Mínimo 3 RESPONSABILIDAD Limitada PERSONALIDAD Jurídica CAPITAL Mínimo 1804. Desembolsado al menos el 25% CONSTITUCIÓN

La Sociedad de Responsabilidad Limitada en Italia

La Sociedad de Responsabilidad Limitada en Italia Existe más de un tipo de sociedad limitada en Italia? por Julio Rodríguez La sociedad de responsabilidad limitada ( Srl ) se encuentra en la categoría

La Sociedad de Responsabilidad Limitada en Italia Existe más de un tipo de sociedad limitada en Italia? por Julio Rodríguez La sociedad de responsabilidad limitada ( Srl ) se encuentra en la categoría

Sumario Prólogo Unidad didáctica 1. El empresario individual... 11

ÍNDICE SISTEMÁTICO PÁGINA Sumario... 5 Prólogo... 7 Unidad didáctica 1. El empresario individual... 11 Objetivos de la Unidad... 13 1. Concepto... 14 1.1. Concepto doctrinal... 14 1.2. Concepto legal...

ÍNDICE SISTEMÁTICO PÁGINA Sumario... 5 Prólogo... 7 Unidad didáctica 1. El empresario individual... 11 Objetivos de la Unidad... 13 1. Concepto... 14 1.1. Concepto doctrinal... 14 1.2. Concepto legal...

INFORME QUE FORMULA EL CONSEJO DE ADMINISTRACIÓN DE INMOBILIARIA COLONIAL, S.A.

INFORME QUE FORMULA EL CONSEJO DE ADMINISTRACIÓN DE INMOBILIARIA COLONIAL, S.A. EN RELACIÓN CON LA PROPUESTA DE ACUERDO RELATIVA A LA REDUCCIÓN DE CAPITAL PARA EL INCREMENTO DE LAS RESERVAS VOLUNTARIAS

INFORME QUE FORMULA EL CONSEJO DE ADMINISTRACIÓN DE INMOBILIARIA COLONIAL, S.A. EN RELACIÓN CON LA PROPUESTA DE ACUERDO RELATIVA A LA REDUCCIÓN DE CAPITAL PARA EL INCREMENTO DE LAS RESERVAS VOLUNTARIAS

PROYECTO DE FUSIÓN ENTRE BANCO DE SABADELL, S.A. (Sociedad absorbente) BANCO GALLEGO S.A. SOCIEDAD UNIPERSONAL. (Sociedad absorbida)

BANCO GALLEGO S.A. SOCIEDAD UNIPERSONAL. (Sociedad absorbida)") PROYECTO DE FUSIÓN ENTRE BANCO DE SABADELL, S.A. (Sociedad absorbente) Y BANCO GALLEGO S.A. SOCIEDAD UNIPERSONAL (Sociedad absorbida) En Barcelona, a 21 de Noviembre de 2013 Los administradores de las

PROYECTO DE FUSIÓN ENTRE BANCO DE SABADELL, S.A. (Sociedad absorbente) Y BANCO GALLEGO S.A. SOCIEDAD UNIPERSONAL (Sociedad absorbida) En Barcelona, a 21 de Noviembre de 2013 Los administradores de las

FAES FARMA, S.A., a la COMISION NACIONAL DEL MERCADO DE VALORES, comunica los siguientes: HECHOS RELEVANTES

FAES FARMA, S.A., a la COMISION NACIONAL DEL MERCADO DE VALORES, comunica los siguientes: HECHOS RELEVANTES I.- Que el Consejo de Administración de la Sociedad ha acordado convocar Junta General de Accionistas

FAES FARMA, S.A., a la COMISION NACIONAL DEL MERCADO DE VALORES, comunica los siguientes: HECHOS RELEVANTES I.- Que el Consejo de Administración de la Sociedad ha acordado convocar Junta General de Accionistas

LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN FISCAL DE LAS COOPERATIVAS (BOE DE 20 DE DICIEMBRE)

") Cuadro comparativo de la REFORMA FISCAL. Modificaciones realizadas por la nueva Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE 28-11-2014) LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN

Cuadro comparativo de la REFORMA FISCAL. Modificaciones realizadas por la nueva Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE 28-11-2014) LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN

44.- El tratamiento contable de la constitución/ampliación de capital en el nuevo Plan General de Contabilidad *

44.- El tratamiento contable de la constitución/ampliación de capital en el nuevo Plan General de Contabilidad * Autoras: Elena De las Heras Cristobal, Beatriz García Osma, Ana Gisbert Clemente y Begoña

44.- El tratamiento contable de la constitución/ampliación de capital en el nuevo Plan General de Contabilidad * Autoras: Elena De las Heras Cristobal, Beatriz García Osma, Ana Gisbert Clemente y Begoña

HECHO RELEVANTE. Madrid, 22 enero de 2002

HECHO RELEVANTE Banco Santander Central Hispano, S.A. comunica la convocatoria de Junta General Extraordinaria de Accionistas para su celebración en Santander (Palacio de Festivales, Avda. Reina Victoria,

HECHO RELEVANTE Banco Santander Central Hispano, S.A. comunica la convocatoria de Junta General Extraordinaria de Accionistas para su celebración en Santander (Palacio de Festivales, Avda. Reina Victoria,

Sociedad Laboral. Ley 4/1997, de 24 de marzo, de Sociedades Laborales. (B.O.E. número 72, de 25 de marzo)

") Sociedad Laboral Concepto: Son sociedades anónimas o de responsabilidad limitada en las que la mayoría del capital social es propiedad de los trabajadores que presten en ellas servicios retribuidos en

Sociedad Laboral Concepto: Son sociedades anónimas o de responsabilidad limitada en las que la mayoría del capital social es propiedad de los trabajadores que presten en ellas servicios retribuidos en

David González Pescador

FORMA JURIDICA Y FISCALIDAD EN LA EMPRESA DE RECIENTE CREACION 13 de Agosto de 2010 David González Pescador INDICE I.PROCEDIMIENTO DE CREACION DE NUEVAS EMPRESAS II.ELECCION DE LA FORMA JURIDICA III.FISCALIDAD:

FORMA JURIDICA Y FISCALIDAD EN LA EMPRESA DE RECIENTE CREACION 13 de Agosto de 2010 David González Pescador INDICE I.PROCEDIMIENTO DE CREACION DE NUEVAS EMPRESAS II.ELECCION DE LA FORMA JURIDICA III.FISCALIDAD:

Índice TEMA 1. Tipos de sociedades y trámites TEMA 2. Trámites y licencias para abrir un negocio

Índice TEMA 1 Tipos de sociedades y trámites Formas de financiación Formas jurídicas: constitución y límites Sociedad civil y comunidad de bienes Sociedad Limitada Sociedad Limitada Nueva Empresa Sociedades

Índice TEMA 1 Tipos de sociedades y trámites Formas de financiación Formas jurídicas: constitución y límites Sociedad civil y comunidad de bienes Sociedad Limitada Sociedad Limitada Nueva Empresa Sociedades

GESTORES DE HACIENDA DEL GOBIERNO DE NAVARRA Los gastos de constitución, pagados en efectivo, son los siguientes

CONSTITUCIÓN DE SOCIEDADES GESTORES DE HACIENDA DEL GOBIERNO DE NAVARRA 2.008 1 CONSTITUCIÓN DE SOCIEDADES Cinco inversores, personas físicas, han decidido constituir una sociedad anónima de forma simultánea,

CONSTITUCIÓN DE SOCIEDADES GESTORES DE HACIENDA DEL GOBIERNO DE NAVARRA 2.008 1 CONSTITUCIÓN DE SOCIEDADES Cinco inversores, personas físicas, han decidido constituir una sociedad anónima de forma simultánea,

NÚMERO 244 Jueves, 22 de diciembre de 2011

29944 ORDEN de 12 de diciembre de 2011 por la que se aprueban los coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad

29944 ORDEN de 12 de diciembre de 2011 por la que se aprueban los coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad

OFICIO CON EL QUE REMITE MINUTA PROYECTO DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY GENERAL DE SOCIEDADES MERCANTILES.

OFICIO CON EL QUE REMITE MINUTA PROYECTO DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY GENERAL DE SOCIEDADES MERCANTILES. PODER LEGISLATIVO FEDERAL CÁMARA DE DIPUTADOS "2008, Año de

OFICIO CON EL QUE REMITE MINUTA PROYECTO DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY GENERAL DE SOCIEDADES MERCANTILES. PODER LEGISLATIVO FEDERAL CÁMARA DE DIPUTADOS "2008, Año de

CONSTITUCIÓN DE SOCIEDADES

CONSTITUCIÓN DE SOCIEDADES 1.- Los diferentes procedimientos para la inscripción de la constitución de sociedades. Tramitación normal física: Presentación en papel en el Registro de la Escritura de constitución

CONSTITUCIÓN DE SOCIEDADES 1.- Los diferentes procedimientos para la inscripción de la constitución de sociedades. Tramitación normal física: Presentación en papel en el Registro de la Escritura de constitución

El artículo 17 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante LIS), establece:

, establece:") CONSULTA VINCULANTE V3301-15 La entidad consultante tiene previsto repartir un dividendo entre sus socios, cuyo pago podría realizarse una parte en especie con un inmuebles de su propiedad y el resto mediante

CONSULTA VINCULANTE V3301-15 La entidad consultante tiene previsto repartir un dividendo entre sus socios, cuyo pago podría realizarse una parte en especie con un inmuebles de su propiedad y el resto mediante

Agencia Tributaria RECOMENDACIONES PARA LA CORRECTA CUMPLIMENTACIÓN DE LA SOLICITUD DE NIF A LA AGENCIA TRIBUTARIA A TRAVÉS DE LOS NOTARIOS

RECOMENDACIONES PARA LA CORRECTA CUMPLIMENTACIÓN DE LA SOLICITUD DE NIF A LA AGENCIA TRIBUTARIA A TRAVÉS DE LOS NOTARIOS El Convenio de colaboración entre la AEAT y el Consejo General del Notariado para

RECOMENDACIONES PARA LA CORRECTA CUMPLIMENTACIÓN DE LA SOLICITUD DE NIF A LA AGENCIA TRIBUTARIA A TRAVÉS DE LOS NOTARIOS El Convenio de colaboración entre la AEAT y el Consejo General del Notariado para

PROCESO DE TRAMITACIÓN TELEMÁTICA DE CONSTITUCIÓN DE EMPRESAS

120 PROCESO DE TRAMITACIÓN TELEMÁTICA DE CONSTITUCIÓN DE EMPRESAS Fecha: 06/05/2008 220 1. INTRODUCCIÓN AL SISTEMA DE TRAMITACIÓN TELEMÁTICA...3 2. LA RED DE PAIT...7 3. DETALLE DE LOS PASOS QUE SE SIGUEN

120 PROCESO DE TRAMITACIÓN TELEMÁTICA DE CONSTITUCIÓN DE EMPRESAS Fecha: 06/05/2008 220 1. INTRODUCCIÓN AL SISTEMA DE TRAMITACIÓN TELEMÁTICA...3 2. LA RED DE PAIT...7 3. DETALLE DE LOS PASOS QUE SE SIGUEN

Se Incluye la siguiente modificación: Resolución de la Intervención General de la Administración del Estado de 3 de junio de 2013.

RESOLUCIÓN DE 28 DE MAYO DE 2012 DE LA INTERVENCIÓN GENERAL DE LA POR LA QUE SE DETERMINA EL CONTENIDO MÍNIMO DE LA INFORMACIÓN A PUBLICAR EN EL BOLETÍN OFICIAL DEL ESTADO POR LAS ENTIDADES A LAS QUE LES

RESOLUCIÓN DE 28 DE MAYO DE 2012 DE LA INTERVENCIÓN GENERAL DE LA POR LA QUE SE DETERMINA EL CONTENIDO MÍNIMO DE LA INFORMACIÓN A PUBLICAR EN EL BOLETÍN OFICIAL DEL ESTADO POR LAS ENTIDADES A LAS QUE LES

TL 04. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS

TL 04. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS (7.ª edición, actualizada a diciembre de 2012) SUMARIO 1. REAL DECRETO LEGISLATIVO 1/1993, DE 24 DE SEPTIEMBRE, POR EL QUE

TL 04. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS (7.ª edición, actualizada a diciembre de 2012) SUMARIO 1. REAL DECRETO LEGISLATIVO 1/1993, DE 24 DE SEPTIEMBRE, POR EL QUE

TEMA 2 CLASES Y FORMAS DE EMPRESA

TEMA 2 CLASES Y FORMAS DE EMPRESA 1. CRITERIOS DE CLASIFICACIÓN DE LAS EMPRESAS Podemos clasificar las empresas según el sector económico, según su ámbito de actuación, según su tamaño o dimensión o según

TEMA 2 CLASES Y FORMAS DE EMPRESA 1. CRITERIOS DE CLASIFICACIÓN DE LAS EMPRESAS Podemos clasificar las empresas según el sector económico, según su ámbito de actuación, según su tamaño o dimensión o según

LA NUEVA LEY DE SOCIEDADES PROFESIONALES

LA NUEVA LEY DE SOCIEDADES PROFESIONALES I. INTRODUCCIÓN. Recientemente se ha publicado la Ley de Sociedades Profesionales, Ley 2/2007, de 15 de marzo, que ha entrado en vigor el 16 de junio, a los tres

LA NUEVA LEY DE SOCIEDADES PROFESIONALES I. INTRODUCCIÓN. Recientemente se ha publicado la Ley de Sociedades Profesionales, Ley 2/2007, de 15 de marzo, que ha entrado en vigor el 16 de junio, a los tres

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 113 DE COMUNICACIÓN

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 113 DE COMUNICACIÓN DE DATOS RELATIVOS A LAS GANANCIAS PATRIMONIALES POR CAMBIO DE RESIDENCIA CUANDO SE PRODUZCA A OTRO ESTADO MIEMBRO DE LA UNIÓN EUROPEA

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 113 DE COMUNICACIÓN DE DATOS RELATIVOS A LAS GANANCIAS PATRIMONIALES POR CAMBIO DE RESIDENCIA CUANDO SE PRODUZCA A OTRO ESTADO MIEMBRO DE LA UNIÓN EUROPEA

COOPERATIVAS: Definición Trámites Régimen Societario Régimen Económico Régimen Fiscal

COOPERATIVAS: Definición Trámites Régimen Societario Régimen Económico Régimen Fiscal Definición: Son empresas de propiedad compartida (el capital es de los trabajadores) y tienen por objeto crear, mantener

COOPERATIVAS: Definición Trámites Régimen Societario Régimen Económico Régimen Fiscal Definición: Son empresas de propiedad compartida (el capital es de los trabajadores) y tienen por objeto crear, mantener

Guía para emprendedores

Proyecto financiado por el Ministerio de Educación, Cultura y Deporte en el marco del Programa de Atención Integral y Empleabilidad de los Estudiantes Universitarios. Esta obra está sujeta a la licencia

Proyecto financiado por el Ministerio de Educación, Cultura y Deporte en el marco del Programa de Atención Integral y Empleabilidad de los Estudiantes Universitarios. Esta obra está sujeta a la licencia

REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES CAPÍTULO I. NATURALEZA Y FUNDAMENTO

REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES CAPÍTULO I. NATURALEZA Y FUNDAMENTO Artículo 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real que grava el valor de los bienes

REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES CAPÍTULO I. NATURALEZA Y FUNDAMENTO Artículo 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real que grava el valor de los bienes

REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA.

(nº 1.4) ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA. ARTÍCULO 1: FUNDAMENTO LEGAL Al amparo de las facultades concedidas por los artículos

(nº 1.4) ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA. ARTÍCULO 1: FUNDAMENTO LEGAL Al amparo de las facultades concedidas por los artículos

GUÍA DEL EMPRENDEDOR 23 LA FORMA JURÍDICA DE LA EMPRESA

GUÍA DEL EMPRENDEDOR 23 LA FORMA JURÍDICA DE LA EMPRESA Qué es Criterios de elección de forma jurídica Formas jurídicas de empresa Qué es la forma jurídica Cuando el emprendedor decide crear su propia

GUÍA DEL EMPRENDEDOR 23 LA FORMA JURÍDICA DE LA EMPRESA Qué es Criterios de elección de forma jurídica Formas jurídicas de empresa Qué es la forma jurídica Cuando el emprendedor decide crear su propia

Licenciatura en A.D.E. RÉGIMEN FISCAL DE LA EMPRESA IMPUESTO SOBRE OPERACIONES SOCIETARIAS. Supuestos PROFESORA: Carmen Trueba Cortés

Licenciatura en A.D.E. CURSO 4.º RÉGIMEN FISCAL DE LA EMPRESA Supuestos PROFESORA: Carmen Trueba Cortés Departamento de Estructura e Historia Económicas y Economía Pública CURSO ACADEMICO 2001-2002 UNIVERSIDAD

Licenciatura en A.D.E. CURSO 4.º RÉGIMEN FISCAL DE LA EMPRESA Supuestos PROFESORA: Carmen Trueba Cortés Departamento de Estructura e Historia Económicas y Economía Pública CURSO ACADEMICO 2001-2002 UNIVERSIDAD

Sociedades Mercantiles Especiales

Sociedades Mercantiles Especiales Mónica Jiménez Parrilla - 21/06/2012 Información: C/Fenauso, Nº 1, Local 51-52 Arrecife Teléfono: 928 81 77 49 e-mail: empleo@cabildodelanzarote.com www.facebook.com/areadeempleo

Sociedades Mercantiles Especiales Mónica Jiménez Parrilla - 21/06/2012 Información: C/Fenauso, Nº 1, Local 51-52 Arrecife Teléfono: 928 81 77 49 e-mail: empleo@cabildodelanzarote.com www.facebook.com/areadeempleo

FORMAS JURÍDICAS DE EMPRESAS

FORMAS JURÍDICAS DE EMPRESAS 1.- TIPOS DE EMPRESAS SEGÚN SU FORMA JURÍDICA El criterio de clasificación más utilizado para diferenciar unas empresas de otras es el que atiende a la forma jurídica en la

FORMAS JURÍDICAS DE EMPRESAS 1.- TIPOS DE EMPRESAS SEGÚN SU FORMA JURÍDICA El criterio de clasificación más utilizado para diferenciar unas empresas de otras es el que atiende a la forma jurídica en la

Pasos a seguir para el establecimiento en España de la delegación de una fundación extranjera

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica y Fiscal Rafael Calvo, 18 4º B 28010 Madrid Tel.: 91 310 63 09 Fax: 91 578 36 23 asociacion@fundaciones.org www.fundaciones.org Pasos a

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica y Fiscal Rafael Calvo, 18 4º B 28010 Madrid Tel.: 91 310 63 09 Fax: 91 578 36 23 asociacion@fundaciones.org www.fundaciones.org Pasos a

TRÁMITES Sociedad Limitada Nueva Empresa (S.L.N.E.)

") TRÁMITES Sociedad Limitada Nueva Empresa (S.L.N.E.) 1.- PRESENCIAL TRÁMITE CONCEPTO LUGAR TRAMITES DE CONSTITUCIÓN Certificación acreditativa de que el nombre elegido para la sociedad no coincide con el

TRÁMITES Sociedad Limitada Nueva Empresa (S.L.N.E.) 1.- PRESENCIAL TRÁMITE CONCEPTO LUGAR TRAMITES DE CONSTITUCIÓN Certificación acreditativa de que el nombre elegido para la sociedad no coincide con el

MÓDULO 4 TRÁMITES PARA LA CREACIÓN DE EMPRESAS MERCANTILES CON FORMA SOCIETARIA (SOCIEDADES LIMITADAS, SOCIEDADES LABORALES Y COOPERTIVAS)

") MÓDULO 4 TRÁMITES PARA LA CREACIÓN DE EMPRESAS MERCANTILES CON FORMA SOCIETARIA (SOCIEDADES LIMITADAS, SOCIEDADES LABORALES Y COOPERATIVAS) TEMA 1 QUÉ ES LA CERTIFICACIÓN NEGATIVA DE LA DENOMINACIÓN SOCIAL?

MÓDULO 4 TRÁMITES PARA LA CREACIÓN DE EMPRESAS MERCANTILES CON FORMA SOCIETARIA (SOCIEDADES LIMITADAS, SOCIEDADES LABORALES Y COOPERATIVAS) TEMA 1 QUÉ ES LA CERTIFICACIÓN NEGATIVA DE LA DENOMINACIÓN SOCIAL?