Proyecto Libros y Comprobantes de Pago Electrónicos

|

|

|

- Alfredo Romero Caballero

- hace 7 años

- Vistas:

Transcripción

1 Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010

2 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000 IMPTO. RENTA: CONTABILIDAD COMPLETA IGV: Ing. < 150 UITs MICRO EMPRESAS RG 600,000 LIBRO DIARIO DE FORMATO SIMPLIFICADO Registro de Compras y Registro de Ventas e Ingresos RER Ing. < 525,000 MICRO EMPRESAS - RER 150,000 RUS Ing. < 360,000 MICRO EMPRESAS RUS 500,000

3 Vigencia de las obligaciones formales RS /SUNAT: Aspectos formales de los Libros físicos (legalización, plazos de atraso, formas de llevado, etc) Vigente desde el FORMATOS: Vigente a partir del RS Libros Electrónicos Vigente a parir del

4 Conceptos asociados a Libros y Registros Electrónicos Documento Electrónico: Unidad Básica estructurada de información registrada, publicada o no, utilizando sistemas informáticos. Hash: Secuencia de bits de longitud Hash: Secuencia de bits de longitud fija obtenida como resultado de procesar un documento electrónico con un algoritmo, de tal manera que: el documento electrónico produzca siempre el mismo código de verificación cada vez que se le aplique dicho algoritmo.

5 Conceptos asociados a Libros y Registros Electrónicos PLE: Al aplicativo desarrollado por la SUNAT denominado Programa de Libros Electrónicos, que permite efectuar las validaciones necesarias de los Libros y/o Registros elaborados por el Generador, a fin de generar el Resumen respectivo; y obtener la Constancia de Recepción de la SUNAT. Resumen: Documento Electrónico generado por el PLE, que contiene determinada información según el tipo de libro o Registro y que es enviado a la SUNAT. Dicho resumen además contiene el Hash.

6 Condiciones para ejercer la opción Esté obligado a llevar algún Libro y/o Registro, señalado en el Anexo 1. Tenga en el RUC la condición de domicilio fiscal habido. No se encuentre en estado de suspensión temporal de actividades o de baja de inscripción en el RUC.

7 Ejercicio y efectos de la afiliación La afiliación es opcional. Debe contar con Clave SOL. Primero debe afiliarse al Sistema de llevado de Libros Electrónicos. Una vez ejercida la opción la afiliación al Sistema tendrá carácter definitivo, por lo que no procederá la desafiliación. Regla General: Se llevan todos los libros señalados en el Anexo 1. Regla 2010: Se puede llevar alguno de los libros señalados en el Anexo 1.

8 Libros Electrónicos: Modelo General CONTRIBUYENTE SUNAT SW Contable BD LE Ventas TXT Resumen + Hash Ventas PRICO Domicilio Fiscal Otro Domicilio Ventas Ventas + + CdR Ventas CdR Ventas CdR Ventas Constancia de Recepción + Firma SUNAT

9 Ejercicio y efectos de la afiliación Los Generadores deben cerrar los Libros y/o Registros llevados en forma física (manual o en hojas sueltas o continuas). Deben registrar lo que corresponda anotar en el mes anterior al de su afiliación o, en el ejercicio precedente a esta, según sea el caso.

10 De los Libros y Registros Electrónicos El envío del Resumen de cada Libro o Registro deberá efectuarse una sola vez luego de haber finalizado el mes o ejercicio al cual corresponde el registro de las actividades u operaciones, según sea el caso.

11 Cierre de Libros Electrónicos Baja de Inscripción en el RUC: cuando se encuentren en alguna de las situaciones señaladas en la Resolución de Superintendencia N /SUNAT. No exista la obligación de llevar alguno de los Libros o Registros Electrónicos, de acuerdo a la normatividad vigente.

12 Libros Físicos y Libros Electrónicos 1 de 4 Formalidades Libros Electrónicos Forma de ser llevados En castellano En moneda nacional Orden cronológico y correlativo Asientos de ajuste, reclasificación o rectificación que correspondan Utilizar un PCG: General o Empresarial o Plan autorizado Firmado por el deudor tributario y por el CPC/CM (Libro Inventarios y Balances): Clave SOL Contabilidad Completa En general: 6 libros De acuerdo con la LIR: 5 libros más

: Clave SOL Contabilidad Completa En general: 6 libros De acuerdo con la LIR:")

13 Libros Físicos y Libros Electrónicos 2 de 4 Formalidades Libros y registros aplicables Conservación Almacenamiento Lugar Libros Electrónicos 12 Libros y Registros según el Anexo 1 de la RS /SUNAT Mientras el tributo no esté prescrito En un medio de almacenamiento magnético, óptico u otros similares Un ejemplar: en su domicilio fiscal. Otro ejemplar: en otro domicilio (sólo en el caso de ser Principal Contribuyente) y será comunicado en el momento de la afiliación o cuando es designado como PRICO

y será comunicado en el momento de la")

14 Formalidades Rectificación de errores Libros Físicos y Libros Electrónicos 3 de 4 Libros Electrónicos Cuando se percaten de ello y deberán hacer el asiento de rectificación mediante una anotación en el archivo en la oportunidad en que lo detecte. Información La requerida según Anexo 2 Es similar a las definiciones establecida en el Art. 13º de la RS /SUNAT Se utilizan Tablas y Estructuras parametrizadas de archivos Podrá registrar los asientos de ajuste, reclasificación o rectificación que correspondan a meses anteriores a julio 2010 o ejercicios anteriores al 2010, así como actividades u operaciones que se omitieron registrar en dichos meses o ejercicios. Desde que se emite la primera Constancia de Recepción Existencia del libro

15 Libros Físicos y Libros Electrónicos 4 de 4 Formalidades Pérdida o destrucción Plazo para rehacer Plazos máximos de atraso Infracciones Libros Electrónicos Plazo para comunicar: 15 días Plazo para rehacer: 60 días, cuando no se cuente con un ejemplar adicional, de corresponder Mensual: 10 días hábiles 3 meses Ejercicio - Anual: 3 meses Aplica el Art. 175º del Código Tributario

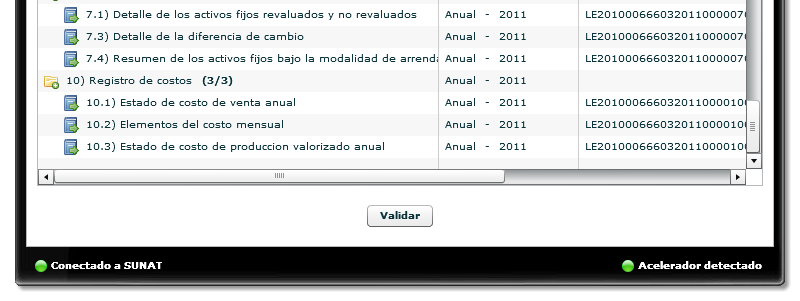

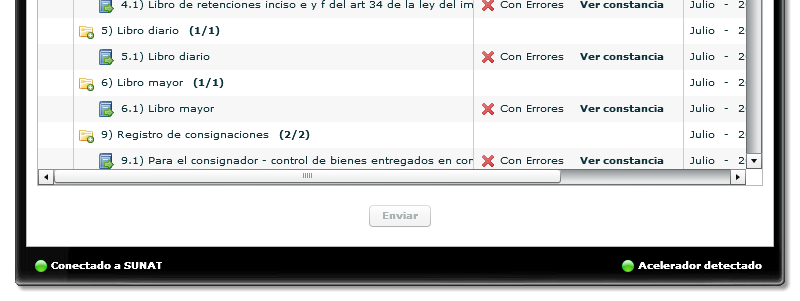

16 Anexo 1: Relación de Libros Electrónicos Nº Nombre o descripción 1 LIBRO CAJA Y BANCOS 3 LIBRO DE INVENTARIOS Y BALANCES LIBRO DE RETENCIONES INCISOS E) Y F) DEL ARTICULO 34 DE 4 LA LEY DEL IMPUESTO A LA RENTA 5 LIBRO DIARIO 5A LIBRO DIARIO DE FORMATO SIMPLIFICADO 6 LIBRO MAYOR 7 REGISTRO DE ACTIVOS FIJOS 9 REGISTRO DE CONSIGNACIONES 10 REGISTRO DE COSTOS 12 REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS 13 REGISTRO DE INVENTARIO PERMANENTE VALORIZADO 14 REGISTRO DE VENTAS E INGRESOS

17 Anexo 2: Estructuras e información de los LE 3.3 LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 12 - CLIENTES Campo Long. Obligatorio Llave única Descripción Formato Observaciones 1 8 Si Si Periodo Numérico 2 Hasta 20 Si Si Número correlativo del asiento o Código Único de la operación del Libro Diario o del Libro Diario de Formato Simplificado, relacionado con la fecha de inicio de la operación Alfanumérico 1. Obligatorio 2. Validar formato AAAAMMDD <= MM <= Menor o igual al periodo informado 5. Si el periodo es igual a periodo informado, campo 8 es igual a '1'. 6. Si periodo es menor a periodo informado, entonces campo 8 es diferente a '1' 7. No acepta valor por default 1. Obligatorio 2. Si el campo 8 es igual a '1', consignar el correlativo de la operación que se está informando 3 1 Si No Tipo de Documento de Identidad del cliente Alfanumérico 4 Hasta 15 Si No Número de Documento de Identidad del cliente Alfanumérico 5 Hasta 60 Si No Apellidos y Nombres, Denominación o Razón Social del cliente Alfanumérico 6 10 Si No Fecha de emisión del Comprobante de Pago DD/MM/AAAA 3. Si el campo 8 es igual a '8', consignar el correlativo que corresponda al periodo en que se omitió la anotación. Para modificaciones posteriores se hará referencia a este correlativo 4. Si el campo 8 es igual a '9', consignar el correlativo de la operación original que se modifica 5. No acepta valor por default 1. Obligatorio 2. Validar con parámetro tabla 2 1. Obligatorio 2. Aplicar Regla General (tipo y nro. doc.) 1. Obligatorio 1. Obligatorio 2. Menor o igual al periodo informado 3. Menor o igual al periodo señalado en el campo 1.

18 Nombre del archivo de los Libros y Registros Contribuyente: PAPERLESS SAC. Libro Electrónico (fijo) RUC del Generador Periodo Año Mes Día Identificador del Libro: Operación 14.1 Con información Oportunidad (sólo LIB) PLE (fijo) Moneda

19 Libros Electrónicos: beneficios Eliminación de los costos de libros manuales u hojas sueltas o continuas: mejora la ecología. Eliminación de los costos de legalización ante los Notarios. ante los Notarios. Eliminación de costos administrativos: almacenamiento físico y custodia. Mayor eficiencia en los procesos de búsqueda, clasificación y envío de información contable y tributaria.

20 Normativa de Libros y Registros Electrónicos El se pre-publicó la Resolución de Superintendencia que modifica la RS /SUNAT. Las estructuras se encuentran dispónibles en: rosregistros-electronicos/index.html Plazo para opiniones: 16/06/2010

21 Proyecto de Libros y Comprobantes de Pago Electrónicos

22 PLE: Características generales Insumo: Archivos en formato TXT. Funcionalidad: Validar y Enviar, Consultas y Reportes, Verificar. Sólo se envía un Resumen (con su Hash correspondiente). Características técnicas: Multiplataforma, offline y online. Desarrollado en Adobe Flex con interface en C++. PLE v1.0 estará disponible a partir de julio de 2010.

23 PLE: Instalación

24 PLE: Instalación

25 PLE: Instalación

26 PLE: Instalación

27 PLE: Instalación

28 PLE: Ejecución

29 PLE: Ejecución

30 PLE: Ejecución

31 PLE: Ejecución

32 PLE: Ejecución

33 PLE: Ejecución

34 PLE: Ejecución

35 PLE: Ejecución

36 PLE: Ejecución

37 PLE: Ejecución

38 PLE: Ejecución

39 PLE: Ejecución

40 PLE: Ejecución

41 PLE: Performance en diferentes versiones de Windows Detalle del archivo Sistema Operativo Windows Cantidad de filas Se efectuaron las pruebas de los siguientes libros : XP LIBRO DE INVENTARIOS Y BALANCES - BALANCE GENERAL 3.2. LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 10 - CAJA Y BANCOS Vista Características del Equipo Emulador Dual Core 128 MB Dual Core 4.00 Gb Pentium IV 512 Kb Tiempo 1 minuto 37" 1minuto 23'' 5 minutos 27''

42 Proyecto de Libros y Comprobantes de Pago Electrónicos MUCHAS GRACIAS Sugerencias hasta el 16/06/2010 al siguiente mail: e-libros@sunat.gob.pe

C.P.C. Jorge De Velazco B. Ing. Carlos Landa F.

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Diciembre 2009 Resumen de las obligaciones formales vigentes GE Y PE 53,000 (8%)

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Diciembre 2009 Resumen de las obligaciones formales vigentes GE Y PE 53,000 (8%)

Proyecto Libros y Comprobantes de Pago Electrónicos. LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos Normas tributarias Resoluciones de Superintendencia Tema que norma Fecha Nº 234-2006/SUNAT Establece

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos Normas tributarias Resoluciones de Superintendencia Tema que norma Fecha Nº 234-2006/SUNAT Establece

Sistema de Libros y Registros Electrónicos (SLRE)

") El equilibrio de la información gerencial Sistema de Libros y Registros Electrónicos (SLRE) Resoluciones de Superintendencia N 286-2009/SUNAT (R.286) N 196-2010/SUNAT (R.196) RUBEN DEL ROSARIO OCTUBRE

El equilibrio de la información gerencial Sistema de Libros y Registros Electrónicos (SLRE) Resoluciones de Superintendencia N 286-2009/SUNAT (R.286) N 196-2010/SUNAT (R.196) RUBEN DEL ROSARIO OCTUBRE

Libros Electrónicos Últimos cambios normativos

Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los Libros

Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los Libros

SISTEMA DE LIBROS ELECTRÓNICOS: PLE - PORTAL

SISTEMA DE LIBROS ELECTRÓNICOS: PLE - PORTAL C.P.C. PATRICIA VELÁSQUEZ BASE LEGAL: Resol. Sup. N 286-2009 N 248-2012 N 066-2013 N 379-2013 TEMA Dictan disposiciones para la implementación del llevado de

SISTEMA DE LIBROS ELECTRÓNICOS: PLE - PORTAL C.P.C. PATRICIA VELÁSQUEZ BASE LEGAL: Resol. Sup. N 286-2009 N 248-2012 N 066-2013 N 379-2013 TEMA Dictan disposiciones para la implementación del llevado de

Mag. CPC. Jorge De Velazco B.

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte Aspectos normativos Modelo de Libros Electrónicos Incorporación al Sistema de Libros Electrónicos Afiliaciónió

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte Aspectos normativos Modelo de Libros Electrónicos Incorporación al Sistema de Libros Electrónicos Afiliaciónió

Libros y Registros Electrónicos SOL y PLE V. 5.0

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican la Resolución de Superintendencia N 286-2009/ SUNAT que dictó disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica,

Modifican la Resolución de Superintendencia N 286-2009/ SUNAT que dictó disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica,

Proyecto de Libros y Comprobantes de Pago Electrónicos. Sistema de Llevado de Registros Electrónicos en SUNAT Operaciones en Línea - SOL (SLE-PORTAL)

") Proyecto de Libros y Comprobantes de Pago Electrónicos Sistema de Llevado de Registros Electrónicos en SUNAT Operaciones en Línea - SOL (SLE-PORTAL) ANTECEDENTES Soluciones Electrónicas Sistema SUNAT Sistemas

Proyecto de Libros y Comprobantes de Pago Electrónicos Sistema de Llevado de Registros Electrónicos en SUNAT Operaciones en Línea - SOL (SLE-PORTAL) ANTECEDENTES Soluciones Electrónicas Sistema SUNAT Sistemas

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS El Programa de Libros Electrónicos - PLE valida los libros y registros generados por el contribuyente en archivos en formato de

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS El Programa de Libros Electrónicos - PLE valida los libros y registros generados por el contribuyente en archivos en formato de

LIBROS ELECTRÓNICOS. CPC. Jorge De Velazco B. Ing. Carlos Landa F. Objetivo estratégico: Mejorar la competitividad

Proyecto Libros y Comprobantes de Pago Electrónicos Proyecto de Libros y Comprobantes de Pago Electrónicos: soluciones electrónicas Libros Electrónicos Declaración Jurada Virtual LIBROS ELECTRÓNICOS CPC.

Proyecto Libros y Comprobantes de Pago Electrónicos Proyecto de Libros y Comprobantes de Pago Electrónicos: soluciones electrónicas Libros Electrónicos Declaración Jurada Virtual LIBROS ELECTRÓNICOS CPC.

Crea el "Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de manera electrónica 05/08/2014

Libros Electrónicos Temario Marco legal Sistemas de llevado de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Estados a utilizar en los Libros Electrónicos

Libros Electrónicos Temario Marco legal Sistemas de llevado de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Estados a utilizar en los Libros Electrónicos

MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE

SEMINARIO VIRTUAL: MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE SESIÓN I: SISTEMAS DE LIBROS ELECTRÓNICOS (SLE): CONSIDERACIONES BÁSICAS Y ÚLTIMAS DISPOSICIONES APLICABLES

SEMINARIO VIRTUAL: MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE SESIÓN I: SISTEMAS DE LIBROS ELECTRÓNICOS (SLE): CONSIDERACIONES BÁSICAS Y ÚLTIMAS DISPOSICIONES APLICABLES

Libros y Registros Contables. Vinculados a Asuntos Tributarios

Libros y Registros Contables Vinculados a Asuntos Tributarios Generalidades Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de

Libros y Registros Contables Vinculados a Asuntos Tributarios Generalidades Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de

Lima, 26 de octubre de 2012 CONSIDERANDO:

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

Los libros electrónicos en el Perú

FACULTAD DE CIENCIAS CONTABLES 49 Los libros electrónicos en el Perú Autor: Mag. CPC. Jorge Luis De Velazco Borda Contador Público de la Universidad de Lima. Especialista tributario. Maestría de Tributación

FACULTAD DE CIENCIAS CONTABLES 49 Los libros electrónicos en el Perú Autor: Mag. CPC. Jorge Luis De Velazco Borda Contador Público de la Universidad de Lima. Especialista tributario. Maestría de Tributación

19/07/2010. Los Libros y Registros vinculados a asuntos tributarios y el PCGE

Los Libros y Registros vinculados a asuntos tributarios y el PCGE CPC Jorge De Velazco B. e-libros@sunat.gob.pe LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS (LYRVAT) Y EL PLAN CONTABLE GENERAL

Los Libros y Registros vinculados a asuntos tributarios y el PCGE CPC Jorge De Velazco B. e-libros@sunat.gob.pe LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS (LYRVAT) Y EL PLAN CONTABLE GENERAL

Libros y Registros Electrónicos - PLE

- PLE CAPÍTULO I SISTEMA DE LIBROS ELECTRÓNICOS - PLE 1. Introducción... 2 2. Definición del sistema de libros electrónicos ple... 2 3. Afiliación voluntaria al PLE... 3 3.1 La afiliación al Sistema de

- PLE CAPÍTULO I SISTEMA DE LIBROS ELECTRÓNICOS - PLE 1. Introducción... 2 2. Definición del sistema de libros electrónicos ple... 2 3. Afiliación voluntaria al PLE... 3 3.1 La afiliación al Sistema de

SUNAT. Nuevo Sistema de Libros Electrónicos (versión del PLE)

") SUNAT Nuevo Sistema de Libros Electrónicos (versión 4.0.2 del PLE) Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nuevas

SUNAT Nuevo Sistema de Libros Electrónicos (versión 4.0.2 del PLE) Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nuevas

LIBROS Y REGISTROS CONTABLES VINCULADOS A ASUNTOS TRIBUTARIOS

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

ANEXO 4: RELACIÓN DE LIBROS Y/O REGISTROS QUE PUEDEN SER LLEVADOS VOLUNTARIAMENTE DE MANERA ELECTRÓNICA

ANEXO: RELACIÓN DE SUJETOS OBLIGADOS A LLEVAR LOS LIBROS Y/O REGISTROS DE MANERA ELECTRÓNICA CÓDIGO NOMBRE O DESCRIPCIÓN 1 SUJETOS DESIGNADOS POR LA SUNAT COMO PRINCIPALES CONTRIBUYENTES ANEXO 1: RELACIÓN

ANEXO: RELACIÓN DE SUJETOS OBLIGADOS A LLEVAR LOS LIBROS Y/O REGISTROS DE MANERA ELECTRÓNICA CÓDIGO NOMBRE O DESCRIPCIÓN 1 SUJETOS DESIGNADOS POR LA SUNAT COMO PRINCIPALES CONTRIBUYENTES ANEXO 1: RELACIÓN

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

Dictan disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica RESOLUCION DE SUPERINTENDENCIA Nº 286-2009-SUNAT Lima,

Dictan disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica RESOLUCION DE SUPERINTENDENCIA Nº 286-2009-SUNAT Lima,

Sistema de Libros Electrónicos (versión del PLE) Últimos cambios normativos

Últimos cambios normativos") Sistema de Libros Electrónicos (versión 4.0.6 del PLE) Últimos cambios normativos Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras

Sistema de Libros Electrónicos (versión 4.0.6 del PLE) Últimos cambios normativos Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras

Nuevo Sistema de Libros Electrónicos. Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte Aspectos normativos Modelo de Libros Electrónicos Incorporación al Sistema de Libros Electrónicos Afiliación

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Primera Parte Aspectos normativos Modelo de Libros Electrónicos Incorporación al Sistema de Libros Electrónicos Afiliación

C.P.C. GUSTAVO ZARATE POMA.

C.P.C. GUSTAVO ZARATE POMA gustavo.zarate@contasis.net 1 I Aspectos Normativos II Enfoque Práctico III Casos Prácticos 2 I Aspectos Normativos Introducción Marco Legal Obligaciones de los Contribuyentes

C.P.C. GUSTAVO ZARATE POMA gustavo.zarate@contasis.net 1 I Aspectos Normativos II Enfoque Práctico III Casos Prácticos 2 I Aspectos Normativos Introducción Marco Legal Obligaciones de los Contribuyentes

Libros y Registros Electrónicos SOL y PLE V. 5.1

Libros y Registros Electrónicos SOL y PLE V. 5.1 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Nuevos incorporados u obligados a llevar libros y/o registros electrónicos

Libros y Registros Electrónicos SOL y PLE V. 5.1 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Nuevos incorporados u obligados a llevar libros y/o registros electrónicos

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Dictan disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica RESOLUCIÓN DE SUPERINTENDENCIA N 286-2009/SUNAT Lima, 30

Dictan disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica RESOLUCIÓN DE SUPERINTENDENCIA N 286-2009/SUNAT Lima, 30

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

Temario. Utilización del PLE: Obligatoria y Voluntaria. los Libros y Registros electrónicos. Nuevas Disposiciones de los Libros Electrónicos

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

Máximo atraso permitido. Diez (10) días hábiles

días hábiles") Código Actualidad Tributaria ANEXO 2: PLAZOS DE ATRASO DE LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS Libro o registro vinculado a asuntos tributarios Máximo atraso permitido Acto o circunstancia

Código Actualidad Tributaria ANEXO 2: PLAZOS DE ATRASO DE LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS Libro o registro vinculado a asuntos tributarios Máximo atraso permitido Acto o circunstancia

Libros Electrónicos SOL y PLE V. 5.0

Libros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Sujetos obligados a llevar Libros Electrónicos Nuevos Cronogramas de vencimientos

Libros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Sujetos obligados a llevar Libros Electrónicos Nuevos Cronogramas de vencimientos

F REGISTRO DE VENTAS E INGRESOS

F. 14.1 REGISTRO DE VENTAS E INGRESOS Objetivo: Esta opción permite generar el Registro de Ventas e Ingresos Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos

F. 14.1 REGISTRO DE VENTAS E INGRESOS Objetivo: Esta opción permite generar el Registro de Ventas e Ingresos Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos

Proyecto de Libros y Comprobantes de Pago Electrónicos. Libros Electrónicos Últimos cambios normativos

Proyecto de Libros y Comprobantes de Pago Electrónicos Libros Electrónicos Últimos cambios normativos Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de

Proyecto de Libros y Comprobantes de Pago Electrónicos Libros Electrónicos Últimos cambios normativos Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN

SUNAT NDENTE NAL MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

SUNAT NDENTE NAL MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

Libros Electrónicos Últimos cambios normativos

1 Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los

1 Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

F. 6.1 LIBRO MAYOR. Formas de Acceso: Menú Libros Electrónicos/Libro Electrónico 5.0.0/6.1 Libro Mayor.

F. 6.1 LIBRO MAYOR Objetivo: Esta opción permite generar el Libro Mayor Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura establecida

F. 6.1 LIBRO MAYOR Objetivo: Esta opción permite generar el Libro Mayor Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura establecida

PROGRAMA DE LIBROS ELECTRONICOS

PROGRAMA DE LIBROS ELECTRONICOS 2015-2016 SITUACIÓN DE LOS PRICOS N INCORPORADOS REGISTRO DE VENTAS Y REGISTRO DE COMPRAS LIBRO DIARIO Y LIBRO MAYOR 1 Los que eran PRICOS cuando entró en vigencia la RS

PROGRAMA DE LIBROS ELECTRONICOS 2015-2016 SITUACIÓN DE LOS PRICOS N INCORPORADOS REGISTRO DE VENTAS Y REGISTRO DE COMPRAS LIBRO DIARIO Y LIBRO MAYOR 1 Los que eran PRICOS cuando entró en vigencia la RS

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

NORMAS REFERIDAS A LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS R.S /SUNAT

NORMAS REFERIDAS A LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS R.S. 234-2006/SUNAT 1 LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS Marco legal La RS 234-2006/SUNAT Procedimientos de autorización

NORMAS REFERIDAS A LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS R.S. 234-2006/SUNAT 1 LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS Marco legal La RS 234-2006/SUNAT Procedimientos de autorización

Novedades Libros Electrónicos PLE 2015 y 2016. CPC Julio César Vilchez Moscol

Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº 286-2009 Dictan disposiciones para la implementación

Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº 286-2009 Dictan disposiciones para la implementación

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 062-2016-SUNAT/5D0000 MATERIA: Se consulta si de acuerdo con lo dispuesto por el numeral 7.2 del artículo 7 de la Resolución de Superintendencia N. 286-2009/SUNAT, tratándose del registro de

INFORME N. 062-2016-SUNAT/5D0000 MATERIA: Se consulta si de acuerdo con lo dispuesto por el numeral 7.2 del artículo 7 de la Resolución de Superintendencia N. 286-2009/SUNAT, tratándose del registro de

INSTITUTO PACÍFICO LIBRO DIARIO, LIBRO DIARIO DE FORMATO SIMPLIFICADO Y LIBRO MAYOR ELECTRÓNICO

INSTITUTO PACÍFICO LIBRO DIARIO, LIBRO DIARIO DE FORMATO SIMPLIFICADO Y LIBRO MAYOR ELECTRÓNICO 2014 CPC. LUZ HIRACHE FLORES ÍNDICE LIBRO DIARIO, LIBRO DIARIO DE FORMATO SIMPLIFICADO Y LIBRO MAYOR ELECTRÓNICO

INSTITUTO PACÍFICO LIBRO DIARIO, LIBRO DIARIO DE FORMATO SIMPLIFICADO Y LIBRO MAYOR ELECTRÓNICO 2014 CPC. LUZ HIRACHE FLORES ÍNDICE LIBRO DIARIO, LIBRO DIARIO DE FORMATO SIMPLIFICADO Y LIBRO MAYOR ELECTRÓNICO

ANEXO N 1: RELACIÓN DE REGISTROS QUE OBLIGATORIAMENTE DEBEN SER LLEVADOS DE MANERA ELECTRÓNICA POR LOS SUJETOS QUE SE AFILIEN AL SISTEMA

ANEXO N 1: RELACIÓN DE REGISTROS QUE OBLIGATORIAMENTE DEBEN SER LLEVADOS DE MANERA ELECTRÓNICA POR LOS SUJETOS QUE SE AFILIEN AL SISTEMA CÓDIGO 8 REGISTRO DE COMPRAS 14 REGISTRO DE VENTAS E INGRESOS NOMBRE

ANEXO N 1: RELACIÓN DE REGISTROS QUE OBLIGATORIAMENTE DEBEN SER LLEVADOS DE MANERA ELECTRÓNICA POR LOS SUJETOS QUE SE AFILIEN AL SISTEMA CÓDIGO 8 REGISTRO DE COMPRAS 14 REGISTRO DE VENTAS E INGRESOS NOMBRE

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican la Res. N 379-2013/SUNAT a fin de establecer nuevos sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica y que aprueba las fechas máximas de atraso

Modifican la Res. N 379-2013/SUNAT a fin de establecer nuevos sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica y que aprueba las fechas máximas de atraso

LIBRO CAJA Y BANCOS DETALLE DE LOS MOVIMIENTOS DEL EFECTIVO ELECTRÓNICO

LIBRO CAJA Y BANCOS DETALLE DE LOS MOVIMIENTOS DEL EFECTIVO ELECTRÓNICO LIBRO CAJA Y BANCOS - DETALLE DE LOS MOVIMIENTOS DEL EFECTIVO - ELECTRÓNICO Objetivo: Esta opción permite generar el Libro Electrónico

LIBRO CAJA Y BANCOS DETALLE DE LOS MOVIMIENTOS DEL EFECTIVO ELECTRÓNICO LIBRO CAJA Y BANCOS - DETALLE DE LOS MOVIMIENTOS DEL EFECTIVO - ELECTRÓNICO Objetivo: Esta opción permite generar el Libro Electrónico

F. 1.1 LIBRO CAJA Y BANCOS - DETALLE DE LOS MOVIMIENTOS DEL EFECTIVO

F. 1.1 LIBRO CAJA Y BANCOS - DETALLE DE LOS MOVIMIENTOS DEL EFECTIVO Objetivo: Esta opción permite generar el Libro Electrónico del Detalle de los Movimientos de Efectivo en formato TXT para enviarlos

F. 1.1 LIBRO CAJA Y BANCOS - DETALLE DE LOS MOVIMIENTOS DEL EFECTIVO Objetivo: Esta opción permite generar el Libro Electrónico del Detalle de los Movimientos de Efectivo en formato TXT para enviarlos

LIBRO DIARIO Y MAYOR ELECTRÓNICO

ÍNDICE 1. Introducción:... 2 2. Marco normativo:... 5 3. Formalidades del llevado y contenido del LD, LDFS, LM:... 6 a. Formalidades del llevado:... 6 b. Conservación de los libros electrónicos:... 6 c.

ÍNDICE 1. Introducción:... 2 2. Marco normativo:... 5 3. Formalidades del llevado y contenido del LD, LDFS, LM:... 6 a. Formalidades del llevado:... 6 b. Conservación de los libros electrónicos:... 6 c.

SUNAT. Programa de la Segunda Parte. Mag. CPC. Jorge De Velazco B. Instalación del PLE versión 3.0.1 Demo versión 3.0.1.

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Segunda Parte Instalación del PLE versión 3.0. Demo versión 3.0. Casuística asociada Ventas e Ingresos al Registro

SUNAT Nuevo Sistema de Libros Electrónicos Mag. CPC. Jorge De Velazco B. Programa de la Segunda Parte Instalación del PLE versión 3.0. Demo versión 3.0. Casuística asociada Ventas e Ingresos al Registro

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones Ficha Técnica Autora : Dra. Liz Vanessa Luque Livón Título : Facilidades tributarias para los contribuyentes

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones Ficha Técnica Autora : Dra. Liz Vanessa Luque Livón Título : Facilidades tributarias para los contribuyentes

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA NORMAS LEGALES

Ciencia, Tecnología y Talentos de la Dirección de Políticas y Programas de CTI, las funciones de la Sub Dirección de Innovación y Transferencia Tecnológica de la Dirección de Políticas y Programas de CTI,

Ciencia, Tecnología y Talentos de la Dirección de Políticas y Programas de CTI, las funciones de la Sub Dirección de Innovación y Transferencia Tecnológica de la Dirección de Políticas y Programas de CTI,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia)

") GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia) Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN

GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia) Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN

C.P.C.C: CARLOS ALBERTO GUTIERREZ GOTELLI.

C.P.C.C: CARLOS ALBERTO GUTIERREZ GOTELLI 1 Introducción I. Desarrollo y Análisis de Sistemas de Libros Electrónicos: PLE Sistema de Libros Físicos y Electrónicos: Aspectos Legales-Normativos SLE - PLE

C.P.C.C: CARLOS ALBERTO GUTIERREZ GOTELLI 1 Introducción I. Desarrollo y Análisis de Sistemas de Libros Electrónicos: PLE Sistema de Libros Físicos y Electrónicos: Aspectos Legales-Normativos SLE - PLE

Novedades de Libros Electrónicos. Gestor de Orientación: CPC. Marvin Arturo Ruiz Perez Gestor de Orientación: Milagros Fernandez Rivera

Novedades de Libros Electrónicos Gestor de Orientación: CPC. Marvin Arturo Ruiz Perez Gestor de Orientación: Milagros Fernandez Rivera Temario Marco Legal Sistemas de Libros Electrónicos (SLE): PLE y PORTAL

Novedades de Libros Electrónicos Gestor de Orientación: CPC. Marvin Arturo Ruiz Perez Gestor de Orientación: Milagros Fernandez Rivera Temario Marco Legal Sistemas de Libros Electrónicos (SLE): PLE y PORTAL

Anexo I Resumen de comprobantes impresos. Página 1/15

Anexo I Resumen de comprobantes impresos Indice Longitud Descripción Formato Validaciones 1 1 Motivo de contingencia Numérico Motivos : 1. Conexión a internet. 2. Fallas fluido eléctrico. 3. Desastres

Anexo I Resumen de comprobantes impresos Indice Longitud Descripción Formato Validaciones 1 1 Motivo de contingencia Numérico Motivos : 1. Conexión a internet. 2. Fallas fluido eléctrico. 3. Desastres

Libros y Registros Electrónicos SOL y PLE V. 5.0

Libros y Registros Electrónicos SOL y PLE V. 5.0 FICHA RUC Formato Digital Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas

Libros y Registros Electrónicos SOL y PLE V. 5.0 FICHA RUC Formato Digital Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

1. Cuestiones Previas

LIBRO DIARIO DE FORMATO SIMPLIFICADO 1. Cuestiones Previas Un primer aspecto que resulta fundamental considerar está referido al artículo 33º del Código de Comercio. El referido artículo establece que,

LIBRO DIARIO DE FORMATO SIMPLIFICADO 1. Cuestiones Previas Un primer aspecto que resulta fundamental considerar está referido al artículo 33º del Código de Comercio. El referido artículo establece que,

Libros Electrónicos. Libros Electrónicos: Normativa vigente 09/12/2016

Libros Electrónicos Libros Electrónicos: Normativa vigente Res. Tema que norma Fecha Superintend. Nº 286-2009 Dictan disposiciones para la implementación l llevado optativo terminados 30/12/2009 Libros

Libros Electrónicos Libros Electrónicos: Normativa vigente Res. Tema que norma Fecha Superintend. Nº 286-2009 Dictan disposiciones para la implementación l llevado optativo terminados 30/12/2009 Libros

APLICATIVOS PLUS DE CONTABILIDAD ELECTRONICA - CONTASIS. CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP

APLICATIVOS PLUS DE CONTABILIDAD ELECTRONICA - CONTASIS CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP www.finacontcorp.com LA DIGITALIZACION O LA IV REVOLUCION INDUSTRIAL IMPACTOS EN LA PROFESION CONTABLE

APLICATIVOS PLUS DE CONTABILIDAD ELECTRONICA - CONTASIS CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP www.finacontcorp.com LA DIGITALIZACION O LA IV REVOLUCION INDUSTRIAL IMPACTOS EN LA PROFESION CONTABLE

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Devolución de Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

ANEXO II Anexo I Resumen de Comprobantes Impresos

ANEXO II Anexo I Resumen de Comprobantes Impresos a. Comprobantes de Pago distintos de la Liquidación de Compra Campo Descripción Formato Longitud Validaciones 1 Motivo 1 2 Tipo de operación 2 Motivos

ANEXO II Anexo I Resumen de Comprobantes Impresos a. Comprobantes de Pago distintos de la Liquidación de Compra Campo Descripción Formato Longitud Validaciones 1 Motivo 1 2 Tipo de operación 2 Motivos

98 NORMAS LEGALES Lunes 31 de diciembre de 2018 / El Peruano

98 NORMAS LEGALES Lunes 31 de diciembre de 2018 / El Peruano ORDEN RUC NOMBRE DEPENDENCIA 1672 20491166836 EMPRESA MINERA Y CONSTRUCTORA WILLIAMS SOCIEDAD ANÒNIMA CERRADA - EMICONS WILLIAMS S.A.C. 1673

98 NORMAS LEGALES Lunes 31 de diciembre de 2018 / El Peruano ORDEN RUC NOMBRE DEPENDENCIA 1672 20491166836 EMPRESA MINERA Y CONSTRUCTORA WILLIAMS SOCIEDAD ANÒNIMA CERRADA - EMICONS WILLIAMS S.A.C. 1673

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria. SUNAT Noviembre 2017

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria SUNAT Noviembre 2017 Agenda: 1. Entorno internacional 2. Entorno nacional 3. Servicios de Factura Electrónica 4. Estrategia

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria SUNAT Noviembre 2017 Agenda: 1. Entorno internacional 2. Entorno nacional 3. Servicios de Factura Electrónica 4. Estrategia

LIBROS ELECTRONICOS PARA PRICOS NACIONALES: ANEXO 6 PLE 5.0

PRESENTACION DEL PRODUCTO LIBROS ELECTRONICOS PARA PRICOS NACIONALES: ANEXO 6 PLE 5.0 1.- FUNCIONALIDAD BASICA: El sistema permite generar los formatos establecidos en el Anexo 6 para la declaración de

PRESENTACION DEL PRODUCTO LIBROS ELECTRONICOS PARA PRICOS NACIONALES: ANEXO 6 PLE 5.0 1.- FUNCIONALIDAD BASICA: El sistema permite generar los formatos establecidos en el Anexo 6 para la declaración de

LA CONTABILIDAD ELECTRONICA Y SU INTERFAZ CON LAS NIIF

LA CONTABILIDAD ELECTRONICA Y SU INTERFAZ CON LAS NIIF www.finacontcorp.com CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP CONTABILIDAD ANTERIOR REGIMEN GENERAL DEL I. R. Registro de Compras Registro de

LA CONTABILIDAD ELECTRONICA Y SU INTERFAZ CON LAS NIIF www.finacontcorp.com CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP CONTABILIDAD ANTERIOR REGIMEN GENERAL DEL I. R. Registro de Compras Registro de

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

e IGV Renta Mensual Formulario virtual N 621 Proyecto Cuenta Única PMC Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT

e IGV Renta Mensual Formulario virtual N 621 Proyecto Cuenta Única PMC Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT Lima, Abril del 2016 SE BUSCA: -Facilitar al contribuyente

e IGV Renta Mensual Formulario virtual N 621 Proyecto Cuenta Única PMC Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT Lima, Abril del 2016 SE BUSCA: -Facilitar al contribuyente

C.P.C.C: CARLOS ALBERTO GUTIERREZ GOTELLI.

C.P.C.C: CARLOS ALBERTO GUTIERREZ GOTELLI Introducción I. Desarrollo y Análisis de Sistemas de Libros Electrónicos: PLE Sistema de Libros Físicos y Electrónicos: Aspectos Legales-Normativos SLE - PLE y

C.P.C.C: CARLOS ALBERTO GUTIERREZ GOTELLI Introducción I. Desarrollo y Análisis de Sistemas de Libros Electrónicos: PLE Sistema de Libros Físicos y Electrónicos: Aspectos Legales-Normativos SLE - PLE y

Resolución de Superintendencia Nº /SUNAT

Resolución de Superintendencia Nº 379-2013/SUNAT Resolución de Superintendencia Nº 379-2013/SUNAT Se establece sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica

Resolución de Superintendencia Nº 379-2013/SUNAT Resolución de Superintendencia Nº 379-2013/SUNAT Se establece sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica

LIBROS ELECTRONICOS PLE MIGUEL TORRES CHAUCA NOTICIEROCONTABLE.COM

LIBROS ELECTRONICOS PLE 5.0 2017-2018 MIGUEL TORRES CHAUCA NOTICIEROCONTABLE.COM NORMAS LEGALES Res. de Superintend. Nº 286-2009 Nº 248-2012 Nº 066-2013 Nº 379-2013 Nº 247-2014 Nº 390-2014 Nº 018-2015

LIBROS ELECTRONICOS PLE 5.0 2017-2018 MIGUEL TORRES CHAUCA NOTICIEROCONTABLE.COM NORMAS LEGALES Res. de Superintend. Nº 286-2009 Nº 248-2012 Nº 066-2013 Nº 379-2013 Nº 247-2014 Nº 390-2014 Nº 018-2015

COMPROBANTES DE PAGO ELECTRONICOS - CPE

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

MEP PERU S.A.C. Centro de capacitación para emprendedores en el Perú

Contabilidad e Impuestos La contabilidad y la tributación son temas importantes e imprescindibles para un ordenado y confiable manejo de tu negocio. El objetivo de esta guía es exponer las nociones básicas

Contabilidad e Impuestos La contabilidad y la tributación son temas importantes e imprescindibles para un ordenado y confiable manejo de tu negocio. El objetivo de esta guía es exponer las nociones básicas

Resolución de Superintendencia Nacional Adjunta Operativa N SUNAT/600000

ALERTA TRIBUTARIA! AMPLIAN LA FACULTAD DISCRECIONAL DE LA ADMINISTRACIÓN DE SANCIONAR POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS LLEVADOS DE MANERA ELECTRONICA Resolución de Superintendencia Nacional

ALERTA TRIBUTARIA! AMPLIAN LA FACULTAD DISCRECIONAL DE LA ADMINISTRACIÓN DE SANCIONAR POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS LLEVADOS DE MANERA ELECTRONICA Resolución de Superintendencia Nacional

IGV RENTA MENSUAL FORMULARIO VIRTUAL N 621

IGV RENTA MENSUAL VIRTUAL N 621 e OBJETIVO -Facilitar al contribuyente la presentación de sus formularios al mostrarle la información registrada en sus libros (registro de ventas e ingresos y registro

IGV RENTA MENSUAL VIRTUAL N 621 e OBJETIVO -Facilitar al contribuyente la presentación de sus formularios al mostrarle la información registrada en sus libros (registro de ventas e ingresos y registro

del Art. 175º del Código Tributario y luego continuamos con el desarrollo práctico de los numerales 3,4 y 6, respectivamente.

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

TRABAJADORES INDEPENDIENTES

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

FACILITAN LA INSCRIPCIÓN, MODIFICACIÓN Y/O ACTUALIZACIÓN DE DATOS EN EL REGISTRO UNICO DE CONTRIBUYENTES

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

SOLUCIONES DE CONTABILIDAD ELECTRONICA PARA PEQUEÑAS Y MEDIANAS EMPRESAS

SOLUCIONES DE CONTABILIDAD ELECTRONICA PARA PEQUEÑAS Y MEDIANAS EMPRESAS www.finacontcorp.com CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP MODELOS DE GESTION DE PEQUEÑAS Y MEDIANAS EMPRESAS Y LA CONTABILIDAD

SOLUCIONES DE CONTABILIDAD ELECTRONICA PARA PEQUEÑAS Y MEDIANAS EMPRESAS www.finacontcorp.com CPC. JESÚS CAPCHA CARBAJAL. CEO FINACONT CORP MODELOS DE GESTION DE PEQUEÑAS Y MEDIANAS EMPRESAS Y LA CONTABILIDAD

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

DE USO DE LOS LIBROS ELECTRÓNICOS DE COMPRAS Y VENTAS PARA CONCAR CB

ÍNDICE NORMATIVIDAD... 3 LIBRO ELECTRÓNICO DE VENTAS... 4 MANTENIMIENTO ARCHIVO REGISTRO VENTAS PLE ADICIONALES... 4 CREA ARCHIVOS 14.1 REG. VENTAS PARA PLE... 10 FORMATO 14.1 REG. VENTAS CON DOCUMENTOS

ÍNDICE NORMATIVIDAD... 3 LIBRO ELECTRÓNICO DE VENTAS... 4 MANTENIMIENTO ARCHIVO REGISTRO VENTAS PLE ADICIONALES... 4 CREA ARCHIVOS 14.1 REG. VENTAS PARA PLE... 10 FORMATO 14.1 REG. VENTAS CON DOCUMENTOS

19. Procedimiento para el Cobro de Rentas Generadas por los Bienes Inmuebles del Patrimonio de la Beneficencia Pública otorgados en Arrendamiento

Hoja: 1 de 7 Patrimonio de la Beneficencia Pública otorgados en Arrendamiento Hoja: 2 de 7 1.0 PROPÓSITO 1.1 Captar en tiempo y monto debido los recursos económicos generados por los bienes inmuebles en

Hoja: 1 de 7 Patrimonio de la Beneficencia Pública otorgados en Arrendamiento Hoja: 2 de 7 1.0 PROPÓSITO 1.1 Captar en tiempo y monto debido los recursos económicos generados por los bienes inmuebles en

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

CONTABILIDAD. Inscripción en el Registro Único del Contribuyente de la SUNAT

CONTABILIDAD La contabilidad y la tributación son temas importantes e imprescindibles para un ordenado y confiable manejo de tu negocio. El objetivo de esta guía es exponer las nociones básicas de la contabilidad

CONTABILIDAD La contabilidad y la tributación son temas importantes e imprescindibles para un ordenado y confiable manejo de tu negocio. El objetivo de esta guía es exponer las nociones básicas de la contabilidad

Registro para el Control de Bienes Fiscalizados

Registro para el Control de Bienes Fiscalizados Inventario Inicial y Registro de Operaciones Superintendencia Nacional de Aduanas y de Administración Tributaria Setiembre 2013 Fechas de Vencimiento Nota:

Registro para el Control de Bienes Fiscalizados Inventario Inicial y Registro de Operaciones Superintendencia Nacional de Aduanas y de Administración Tributaria Setiembre 2013 Fechas de Vencimiento Nota:

COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS. RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Establecen cronogramas para el cumplimiento de las obligaciones tributarias mensuales y las fechas máximas de atraso de los registros de ventas e ingresos y de compras llevados de forma electrónica correspondientes

Establecen cronogramas para el cumplimiento de las obligaciones tributarias mensuales y las fechas máximas de atraso de los registros de ventas e ingresos y de compras llevados de forma electrónica correspondientes

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Formatos de Libros Contables Electrónicos

Formatos de Libros Contables Electrónicos 1. Diccionario de Cuentas... 2 2. Certificado de Autorización de Libro (CAL)... 3 3. Comprobante de Certificación (COCERTIF)... 4 4. Envío Obligatorio... 5 5.

Formatos de Libros Contables Electrónicos 1. Diccionario de Cuentas... 2 2. Certificado de Autorización de Libro (CAL)... 3 3. Comprobante de Certificación (COCERTIF)... 4 4. Envío Obligatorio... 5 5.

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 133-2018/SUNAT MODIFICAN EL REGLAMENTO DE COMPROBANTES DE PAGO EN CUANTO A LA AUTORIZACIÓN DE IMPRESIÓN Y/O IMPORTACIÓN DE DOCUMENTOS Lima, 25 de mayo de 2018 CONSIDERANDO:

RESOLUCIÓN DE SUPERINTENDENCIA N. 133-2018/SUNAT MODIFICAN EL REGLAMENTO DE COMPROBANTES DE PAGO EN CUANTO A LA AUTORIZACIÓN DE IMPRESIÓN Y/O IMPORTACIÓN DE DOCUMENTOS Lima, 25 de mayo de 2018 CONSIDERANDO:

DE SUPERINTENDENCIA Nº /SUNAT

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea RESOLUCIÓN DE SUPERINTENDENCIA Nº 066-2013/SUNAT Lima, 27 de febrero de 2013

PRINCIPALES CARACTERÍSTICAS

PRINCIPALES CARACTERÍSTICAS ACTUALIZADO CON LAS ÚLTIMAS NORMATIVAS DE LA SUNAT Incorpora el módulo de libros electrónicos, registro de compras y ventas para ser cargados en el programa de la SUNAT (PLE).

PRINCIPALES CARACTERÍSTICAS ACTUALIZADO CON LAS ÚLTIMAS NORMATIVAS DE LA SUNAT Incorpora el módulo de libros electrónicos, registro de compras y ventas para ser cargados en el programa de la SUNAT (PLE).

Contabilidad Electrónica. Agosto 2014

Agosto 2014 Índice Marco legal Definiciones generales Balanzas de comprobación y catálogo de cuentas Pólizas y auxiliares Plazos Beneficios Canales de asistencia Marco Legal Artículo 28 del CFF establece

Agosto 2014 Índice Marco legal Definiciones generales Balanzas de comprobación y catálogo de cuentas Pólizas y auxiliares Plazos Beneficios Canales de asistencia Marco Legal Artículo 28 del CFF establece

NUEVAS OBLIGACIONES TRIBUTARIAS 2013

NUEVAS OBLIGACIONES TRIBUTARIAS 2013 Planilla electrónica-plame Libros Electrónicos ImpuestoalaRenta-Pagosacta2013 Detracciones primera vta de inmuebles. NuevosLímitesalosgastos2013 Implicancias Tributarias

NUEVAS OBLIGACIONES TRIBUTARIAS 2013 Planilla electrónica-plame Libros Electrónicos ImpuestoalaRenta-Pagosacta2013 Detracciones primera vta de inmuebles. NuevosLímitesalosgastos2013 Implicancias Tributarias

Instructivo para la. Calificación de Taxímetros. Tabla de Contenidos. Calificación de Taxímetros

Instructivo para la Tabla de Contenidos 1. Objetivo General... 3 2. Objetivo Específico... 3 3. Identificación del proceso al cual pertenece... 3 4. Normativa... 3 5. Normas generales... 3 6. Ingreso de

Instructivo para la Tabla de Contenidos 1. Objetivo General... 3 2. Objetivo Específico... 3 3. Identificación del proceso al cual pertenece... 3 4. Normativa... 3 5. Normas generales... 3 6. Ingreso de

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

Resolución de Superintendencia que establece las normas referidas a Libros y Registros vinculados a Asuntos Tributarios RESOLUCION DE SUPERINTENDENCIA Nº 234-2006-SUNAT Lima, 27 de diciembre de 2006 CONSIDERANDO:

Resolución de Superintendencia que establece las normas referidas a Libros y Registros vinculados a Asuntos Tributarios RESOLUCION DE SUPERINTENDENCIA Nº 234-2006-SUNAT Lima, 27 de diciembre de 2006 CONSIDERANDO: