Sistema de Dinero Electrónico

|

|

|

- Martín Velázquez Márquez

- hace 8 años

- Vistas:

Transcripción

1 Sistema de Dinero Electrónico

2 Nació en países desarrollados: Hong-Kong (Octopus), Holanda (Chipknip), Estados Unidos (Eagle cash). En países en vías de desarrollo: El dinero electrónico en el mundo Kenia MPESA (Africa). Tanzania varios.- más de 15 millones de subscriptores. G Cash en Filipinas. (pagos) Wizzit - Sudáfrica. (red) Banco Central del Perú (emisores). Tigo Paraguay (remesas y pagos).- más de 1,2 millones de usuarios. Davivienda Colombia (pagos salarios) Colombianos adquirieron por primera vez un producto financiero T-Cash Haiti.- es el más innovador mantener los precios por debajo del 1%.

800.")

3 No es una nueva moneda de curso legal.

4

5

6

7 BENEFICIOS DEL DINERO ELECTRONICO Permitirá hacer pagos y transferencias de una forma más rápida, segura, higiénica y barata. Al estar administrado por el BCE, se evita la complicación de que cada banco u operadora telefónica emita su propio dinero electrónico y genere problemas de incompatibilidad y altos costos de conversión para la gente como ha sucedido en otros lugares del mundo. Los más pobres pagan los costes más altos.

8 Cómo funcionará el Dinero Electrónico en el Ecuador? Permitirá realizar pagos en dólares de los Estados Unidos de América a través de cualquier teléfono celular, sin la necesidad de contar con servicio de datos, ni con una cuenta en una entidad financiera. Siempre se necesitará acreditar dólares físicos para tener dólares electrónicos. El dinero electrónico podrá ser canjeado en todo momento por dinero físico y viceversa a través de los centros de transacción asociados al sistema (ventanillas, cajeros). Además se podrá transferir en todo momento a/desde cuentas del Sistema Financiero ó Cooperativo.

9 Objetivo del Banco Central del Ecuador Gestionar, implementar y administrar el sistema de DINERO ELECTRONICO, para fomentar la inclusión de los sectores marginales del país a los servicios financieros.

10 1. Administrador ( BCE). ACTORES CLAVES DEL SISTEMA DE DINERO ELECTRÓNICO 2. Entidades reguladoras. 3. Canales tecnológicos: Operadoras telefónicas fijas y móviles, operadores satelitales, operadores eléctricos, operadores TV, otros. 4. Macro Agentes: Empresas, organizaciones e instituciones públicas y privadas; instituciones financieras y del sistema popular y solidario; que en su modelo de negocio mantienen una red de establecimientos de atención al cliente y están en la capacidad de adquirir dinero móvil, distribuirlo, convertirlo en especies monetarias y realizar o recibir pagos, conforme los procedimientos establecidos por el BCE. 5. Centros transaccionales: Todas las oficinas de atención de los Macro Agentes, directas o corresponsales. 6. Usuarios ( Personas naturales y jurídicas).

11 Dinero Electrónico BCE ( BCE ) ADMINISTRADOR Administradores de ( Red BCE ) Macroagentes IFIS Banca PUBLICAS Y Pública PRIVADAS Entidades SECTOR Financieras POPULAR de Y la SOLIDARIO EPS ENTIDADES Banca Privada PUBLICAS EMPRESAS PRIVADAS Organizaciones Sociales Empresas REDES Privadas Centros de Transacción USUARIOS USUARIOS

12 SISTEMA DE PAGOS SISTEMA DE DINERO ELECTRONICO CONEXION OPERADORES IFIS DINERO ELECTRONICO OPERADORES CONEXION OFSPS IF PUBLICAS IFIS PRIVADAS PROVEEDORES INST PUBLICAS EMPRESAS ADMINISTRA DORAS DE REDES DE CONSUMO CADENAS DISTRIBUIDORES AGENCIAS CORRESPONSAL NO BANCARIO PUNTOS DE VENTA CAJAS VENTANILLAS PUNTOS DE ATENCION PUNTOS DE ATENCION PERSONAS Dinero electrónico Operadoras Distribuidores IFSPS - IFIS Redes, cadenas. PERSONAS

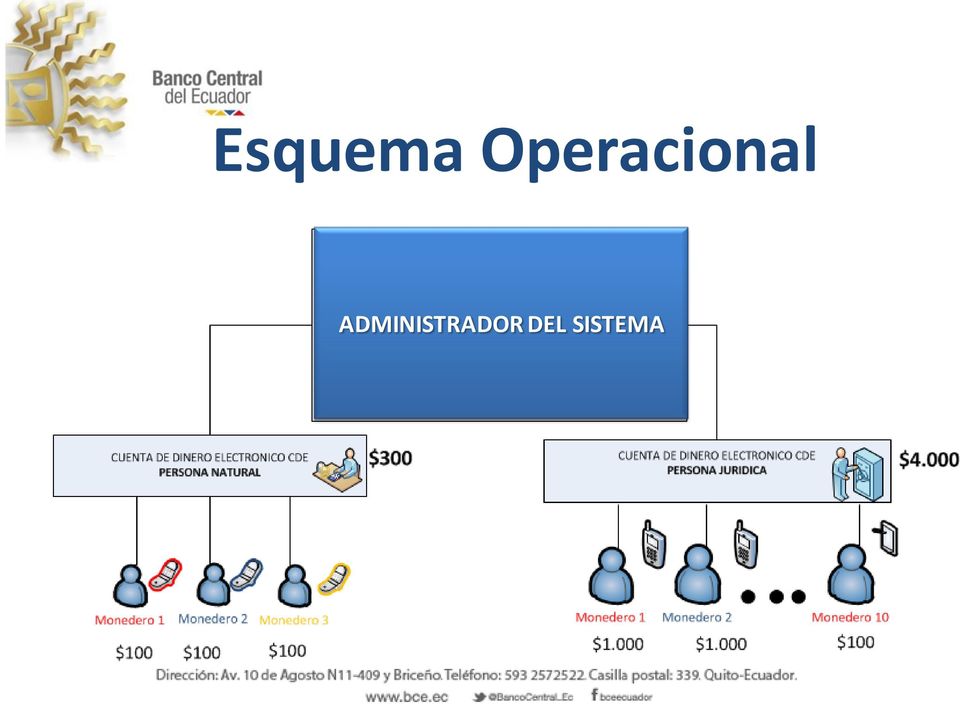

13 Esquema Operacional ADMINISTRADOR DEL SISTEMA

14 VENTANILLA AUTORIZADA VENTANILLA AUTORIZADA CANJE DE DINERO ELECTRÓNICO POR DINERO FÍSICO

15 Cómo funciona?: principales casos de uso Carga /Descarga Pagos (persona a persona) Pago Usuario - Comercio Transferencias Estado - Usuario - Estado Pago de Servicios o facturas Gestión de Cobranza Giros nacionales Compra de tiempo aire Consulta de Saldos y Movimientos?

16 INTERFACES TECNOLÓGICAS

17 EJEMPLOS DE APLICACIONES Pago de TRANSPORTE Pago de SERVICIOS Pagos de COMERCIOS

18 TIPOS DE MACRO AGENTES Transaccional Productos Especiales FINANCIEROS SECTOR POPULAR Y SOLIDARIO Transaccional y Servicio al Cliente INSTITUCIONES PUBLICAS SECTOR PRIVADO

19 BENEFICIOS PARA MACRO AGENTES Servicio Calidad, efectividad y eficiencia Sustentable para los Macro Agentes Comisiones Tarifas Accesibles para todos los Usuarios

20 Contact Center: Soporte técnico Requerimientos 24/7, Nivel: 1,2,3 Inscripción nuevos usuarios Macro Agentes: Inscripción nuevos usuarios Gestión de centros de transacción Servicio al usuario Nivel 1 y 2.

21 INCLUSIÓN FINANCIERA SECTORES A INCLUIRSE TODOS LOS SECTORES

22 BARRERAS PARA LA INCLUSIÓN FINANCIERA

23 Incorporará a los segmentos más vulnerables de la población especialmente en los sectores rurales. BENEFICIOS DEL SISTEMA DE DINERO ELECTRÓNICO Los jóvenes se beneficiarán del SDE. Información de los No Incluidos Financieramente, permitiendo con el tiempo, incorporarlos al sistema formal de la economía y beneficiarlos de programas gubernamentales. GSMA (Global System for Mobile Communications Association): por cada aumento de un 1% en la inclusión financiera en zonas rurales se reduce un 0,34% la pobreza, producción puede incrementarse hasta en un 0,55%.

24 Número de usuarios PROYECCION DE USUARIOS DEL SDE 5,000,000. 4,500,000. 4,000,000. 3,500,000. 3,000,000. 2,500,000. 2,000,000. 1,500,000. 1,000, , años Elaboración: BCE

25 SISTEMA DE DINERO ELECTRONICO Gracias..! BANCO CENTRAL DEL ECUADOR Banco Central del Ecuador No se permite la reproducción de este documento.

Sistema de Dinero Electrónico

Sistema de Dinero Electrónico Objetivo del Banco Central del Ecuador Gestionar, implementar y administrar el sistema de DINERO ELECTRONICO, para fomentar la inclusión de los sectores marginales del país

Sistema de Dinero Electrónico Objetivo del Banco Central del Ecuador Gestionar, implementar y administrar el sistema de DINERO ELECTRONICO, para fomentar la inclusión de los sectores marginales del país

SISTEMA DE DINERO ELECTRONICO: BENEFICIOS ECONOMICOS PARA LA SOCIEDAD

SISTEMA DE DINERO ELECTRONICO: BENEFICIOS ECONOMICOS PARA LA SOCIEDAD TENDENCIA MUNDIAL + 6.5 billones usuarios + 650 millones en LA + 6.5 billones usuarios + 650 millones en LA Internet y datos en alza

SISTEMA DE DINERO ELECTRONICO: BENEFICIOS ECONOMICOS PARA LA SOCIEDAD TENDENCIA MUNDIAL + 6.5 billones usuarios + 650 millones en LA + 6.5 billones usuarios + 650 millones en LA Internet y datos en alza

SISTEMA DE DINERO ELECTRONICO

SISTEMA DE DINERO ELECTRONICO EN BENEFICIO DE LA ECONOMIA POPULAR Y SOLIDARIA BANCO CENTRAL DEL ECUADOR Enero 2014 Sistema de Dinero Electrónico en el Ecuador INTER ACCION CON LAS IFIS COMPRA Y VENTA PAGOS

SISTEMA DE DINERO ELECTRONICO EN BENEFICIO DE LA ECONOMIA POPULAR Y SOLIDARIA BANCO CENTRAL DEL ECUADOR Enero 2014 Sistema de Dinero Electrónico en el Ecuador INTER ACCION CON LAS IFIS COMPRA Y VENTA PAGOS

No es una nueva moneda de curso legal.

No es una nueva moneda de curso legal. MARCO REGULATORIO Código Orgánico Monetario y Financiero: La moneda electrónica será puesta en circulación privativamente por el Banco Central del Ecuador, respaldada

No es una nueva moneda de curso legal. MARCO REGULATORIO Código Orgánico Monetario y Financiero: La moneda electrónica será puesta en circulación privativamente por el Banco Central del Ecuador, respaldada

RUTA A LA INCLUSIÓN FINANCIERA. Ing. Patricio Chanabá P. DGB

RUTA A LA INCLUSIÓN FINANCIERA Ing. Patricio Chanabá P. DGB Agosto 2013 AGENDA 1) Antecedentes 2) Enfoque de Inclusión 3) Avances normativos y de infraestructura SNP 4) Estadísticas 5) Conclusiones ANTECEDENTES

RUTA A LA INCLUSIÓN FINANCIERA Ing. Patricio Chanabá P. DGB Agosto 2013 AGENDA 1) Antecedentes 2) Enfoque de Inclusión 3) Avances normativos y de infraestructura SNP 4) Estadísticas 5) Conclusiones ANTECEDENTES

Banco Central de Ecuador

Caso Dinero Móvil Banco Central de Ecuador El Estado como facilitador y la tecnología como soporte de un ecosistema financiero integrado. La visión del implementador Tecnológico Amílcar Perea CEO IN Switch

Caso Dinero Móvil Banco Central de Ecuador El Estado como facilitador y la tecnología como soporte de un ecosistema financiero integrado. La visión del implementador Tecnológico Amílcar Perea CEO IN Switch

Sistemas de Pago para la Inclusión Financiera. Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Banca Móvil. Por : Misael Antonio Jiménez Pelayo

Banca Móvil Por : Misael Antonio Jiménez Pelayo Qué es la banca móvil? En la actualidad, las entidades bancarias le ofrecen diversos canales tecnológicos a través de los cuales puede realizar transacciones

Banca Móvil Por : Misael Antonio Jiménez Pelayo Qué es la banca móvil? En la actualidad, las entidades bancarias le ofrecen diversos canales tecnológicos a través de los cuales puede realizar transacciones

PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

Oferta de Servicios Transaccionales. Julio 2012

Oferta de Servicios Transaccionales Julio 2012 1 Servicios Transaccionales Banamex Pagos Pagos a Proveedores Nómina Ordenes de Pago Impuestos Federales y Locales Cheques de Gerencia Servicios Impuestos

Oferta de Servicios Transaccionales Julio 2012 1 Servicios Transaccionales Banamex Pagos Pagos a Proveedores Nómina Ordenes de Pago Impuestos Federales y Locales Cheques de Gerencia Servicios Impuestos

BILLETERA MÓVIL COMO POLÍTICA DE ESTADO

BILLETERA MÓVIL COMO POLÍTICA DE ESTADO Caso de Estudio Banco Central del Ecuador y porque tendrá una determinante influencia en América Latina y el resto del Mundo ÍNDICE Introducción 1 Descripción y

BILLETERA MÓVIL COMO POLÍTICA DE ESTADO Caso de Estudio Banco Central del Ecuador y porque tendrá una determinante influencia en América Latina y el resto del Mundo ÍNDICE Introducción 1 Descripción y

Econ. Mauricio Pozo Crespo. Dinero Electrónico. Junio-2014

Econ. Mauricio Pozo Crespo Dinero Electrónico Junio-2014 DINERO ELECTRÓNICO Algunas definiciones - Dinero Electrónico (DE): Es el valor monetario equivalente al valor expresado en la moneda de curso legal

Econ. Mauricio Pozo Crespo Dinero Electrónico Junio-2014 DINERO ELECTRÓNICO Algunas definiciones - Dinero Electrónico (DE): Es el valor monetario equivalente al valor expresado en la moneda de curso legal

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados Congreso de ADEFI Asuncion, Paraguay, Diciembre 2, 2009 AGENDA Acceso a servicios financieros no crediticios

Nuevas Oportunidades de Negocio Usando Tecnologías Innovadoras para Llegar a los no-bancarizados Congreso de ADEFI Asuncion, Paraguay, Diciembre 2, 2009 AGENDA Acceso a servicios financieros no crediticios

MESA DE TRABAJO: INTEROPERABILIDAD

LEY No. 1735 21 DE OCTUBRE DE 2014 MESA DE TRABAJO: INTEROPERABILIDAD 22 DE ENERO DE 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF Esquema de redes cuenta tradicional

LEY No. 1735 21 DE OCTUBRE DE 2014 MESA DE TRABAJO: INTEROPERABILIDAD 22 DE ENERO DE 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF Esquema de redes cuenta tradicional

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue. BANSEFI El Banco Social de México

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

PROGRAMA DE REMESAS Y AHORROS

PROGRAMA DE REMESAS Y AHORROS Fondo Multilateral de Inversiones Miembro del Grupo BID 2 FOMIN Este documento ha sido preparado por equipo del Programa de Remesas y Ahorros del Fondo Multilateral de Inversiones

PROGRAMA DE REMESAS Y AHORROS Fondo Multilateral de Inversiones Miembro del Grupo BID 2 FOMIN Este documento ha sido preparado por equipo del Programa de Remesas y Ahorros del Fondo Multilateral de Inversiones

La innovación e inclusión financiera a través de los sistemas de pago de bajo valor

La innovación e inclusión financiera a través de los sistemas de pago de bajo valor Diciembre, 2011 Introducción Uno de los grandes retos para muchos de nuestros países es proveer acceso a servicios financieros

La innovación e inclusión financiera a través de los sistemas de pago de bajo valor Diciembre, 2011 Introducción Uno de los grandes retos para muchos de nuestros países es proveer acceso a servicios financieros

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

Couriers que operan en el país y el envío de remesas al Ecuador

Couriers que operan en el país y el envío de remesas al Ecuador Mayo 2006 Marco conceptual Las empresas courier, conjuntamente con el Tráfico Postal Internacional se definen como un régimen aduanero particular

Couriers que operan en el país y el envío de remesas al Ecuador Mayo 2006 Marco conceptual Las empresas courier, conjuntamente con el Tráfico Postal Internacional se definen como un régimen aduanero particular

Condiciones de uso. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo, Uff o Movistar.

Condiciones de uso 1. Solo se puede habilitar un celular por persona natural. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo, Uff o Movistar. 3. El número del DaviPlata es el mismo

Condiciones de uso 1. Solo se puede habilitar un celular por persona natural. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo, Uff o Movistar. 3. El número del DaviPlata es el mismo

CUENTAS CORRIENTES COMISIONES TRANSVERSALES

IMPORTANTE CUENTAS CORRIENTES COMISIONES TRANSVERSALES Las comisiones listadas a continuación son por servicios transversales y de aplicación a los siguientes productos: Cuenta Corriente Persona Jurídca,

IMPORTANTE CUENTAS CORRIENTES COMISIONES TRANSVERSALES Las comisiones listadas a continuación son por servicios transversales y de aplicación a los siguientes productos: Cuenta Corriente Persona Jurídca,

DINERO ELECTRÓNICO. Milton Vega Subgerente del Sistema de Pagos. II Curso de Sistemas de Pagos Banco Central de Reserva del Perú Julio 2012

DINERO ELECTRÓNICO Milton Vega Subgerente del Sistema de Pagos II Curso de Sistemas de Pagos Banco Central de Reserva del Perú Julio 2012 1 Innovación Principalmente en pagos minoristas. Mayores beneficios

DINERO ELECTRÓNICO Milton Vega Subgerente del Sistema de Pagos II Curso de Sistemas de Pagos Banco Central de Reserva del Perú Julio 2012 1 Innovación Principalmente en pagos minoristas. Mayores beneficios

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI 20 de noviembre de 2014 Cinco países de la región clasificaron

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI 20 de noviembre de 2014 Cinco países de la región clasificaron

ACCESO A REDES MÓVILES Y DINERO ELECTRÓNICO EN EL PERÚ

ACCESO A REDES MÓVILES Y DINERO ELECTRÓNICO EN EL PERÚ Gonzalo Ruiz Díaz Presidente del Consejo Directivo Organismo Supervisor de Inversión Privada en Telecomunicaciones OSIPTEL Lima, marzo 2013 CONTENIDO

ACCESO A REDES MÓVILES Y DINERO ELECTRÓNICO EN EL PERÚ Gonzalo Ruiz Díaz Presidente del Consejo Directivo Organismo Supervisor de Inversión Privada en Telecomunicaciones OSIPTEL Lima, marzo 2013 CONTENIDO

A V I S O. VISTA la Ley No.183-02 Monetaria y Financiera, de fecha 21 de noviembre del 2002 y sus modificaciones;

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Octava Resolución de fecha 27 de septiembre del 2012, cuyo texto se transcribe a continuación: VISTA la comunicación

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Octava Resolución de fecha 27 de septiembre del 2012, cuyo texto se transcribe a continuación: VISTA la comunicación

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

Mobile Money Centroamérica S.A. de C.V.

Nuestra compañía: Mobile Money Corp. Conocido como m-banco en Estados Unidos de América es un conglomerado de compañías transnacionales con sede en la ciudad de New York y es propietaria de Mobile Money

Nuestra compañía: Mobile Money Corp. Conocido como m-banco en Estados Unidos de América es un conglomerado de compañías transnacionales con sede en la ciudad de New York y es propietaria de Mobile Money

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

Inclusión financiera en América Latina y los desafíos regulatorios

Inclusión financiera en América Latina y los desafíos regulatorios II Seminario Taller Internacional: Marcos Normativos y Regulatorios en Microfinanzas Rurales La Paz-Bolivia, noviembre de 2013 Nestor

Inclusión financiera en América Latina y los desafíos regulatorios II Seminario Taller Internacional: Marcos Normativos y Regulatorios en Microfinanzas Rurales La Paz-Bolivia, noviembre de 2013 Nestor

Terminales Punto De Venta

Terminales Punto De Venta Administracion de Personal, Call Center Especializado, Terminales Punto de Venta, Cajeros Automáticos, Administracion Pagares y Outsourcing de Procesos. Servicios y Soluciones

Terminales Punto De Venta Administracion de Personal, Call Center Especializado, Terminales Punto de Venta, Cajeros Automáticos, Administracion Pagares y Outsourcing de Procesos. Servicios y Soluciones

La incorporación de las tecnologías móviles en la vida de las personas

SISTEMA DE DINERO ELECTRÓNICO, UN MEDIO DE PAGO AL ALCANCE DE TODOS Fausto Valencia INTRODUCCIÓN La incorporación de las tecnologías móviles en la vida de las personas se produce de manera dinámica en

SISTEMA DE DINERO ELECTRÓNICO, UN MEDIO DE PAGO AL ALCANCE DE TODOS Fausto Valencia INTRODUCCIÓN La incorporación de las tecnologías móviles en la vida de las personas se produce de manera dinámica en

Panorama de la inclusión financiera y los sistemas de pago en México! Lorenza Martínez Trigueros, 24 de octubre 2014!!

Panorama de la inclusión financiera y los sistemas de pago en México Lorenza Martínez Trigueros, 24 de octubre 2014 Desarrollo e inclusión financiera Ingreso mensual por persona Sucursales bancarias 1/

Panorama de la inclusión financiera y los sistemas de pago en México Lorenza Martínez Trigueros, 24 de octubre 2014 Desarrollo e inclusión financiera Ingreso mensual por persona Sucursales bancarias 1/

Inclusión Financiera, Pagos por Celular y Tarjetas Prepagadas.

Inclusión Financiera, Pagos por Celular y Tarjetas Prepagadas. Mayo, 2011 INCLUSIÓN FINANCIERA 2 Introducción Uno de los grandes retos para muchos de nuestros países es proveer de acceso a servicios financieros

Inclusión Financiera, Pagos por Celular y Tarjetas Prepagadas. Mayo, 2011 INCLUSIÓN FINANCIERA 2 Introducción Uno de los grandes retos para muchos de nuestros países es proveer de acceso a servicios financieros

Finanzas para el desarrollo en Ecuador: retos y desafíos. Septiembre 2015

Finanzas para el desarrollo en Ecuador: retos y desafíos Septiembre 2015 Contenido 1 Marco legal 2 Situación actual del crédito 3 Inclusión financiera 4 Generando capacidades movilizadoras para las finanzas

Finanzas para el desarrollo en Ecuador: retos y desafíos Septiembre 2015 Contenido 1 Marco legal 2 Situación actual del crédito 3 Inclusión financiera 4 Generando capacidades movilizadoras para las finanzas

Innovaciones en Sistemas de Pagos Minoristas Perspectiva Regulatoria Banco Central de Reserva de El Salvador

Innovaciones en Sistemas de Pagos Minoristas Perspectiva Regulatoria Banco Central de Reserva de El Salvador Presentación para la reunión del WSBI San Salvador, 4 de julio de 2014 Contenido Importancia

Innovaciones en Sistemas de Pagos Minoristas Perspectiva Regulatoria Banco Central de Reserva de El Salvador Presentación para la reunión del WSBI San Salvador, 4 de julio de 2014 Contenido Importancia

VI SEMINARIO INTERNACIONAL DEL PROGRAMA DE MEJORA DE LA INFORMACION Y PROCEDIMIENTOS DE LOS BANCOS CENTRALES EN EL AREA DE REMESAS

VI SEMINARIO INTERNACIONAL DEL PROGRAMA DE MEJORA DE LA INFORMACION Y PROCEDIMIENTOS DE LOS BANCOS CENTRALES EN EL AREA DE REMESAS Banco de España 15-17 de Noviembre de 2010 1 LAS REMESAS FAMILIARES EN

VI SEMINARIO INTERNACIONAL DEL PROGRAMA DE MEJORA DE LA INFORMACION Y PROCEDIMIENTOS DE LOS BANCOS CENTRALES EN EL AREA DE REMESAS Banco de España 15-17 de Noviembre de 2010 1 LAS REMESAS FAMILIARES EN

Corresponsales Bancarios en México

Título Corresponsales Bancarios en México 12 de marzo de 2014 1 Antecedentes: Acciones del regulador para incrementar el acceso a servicios financieros Detalle a continuación La estrategia de inclusión

Título Corresponsales Bancarios en México 12 de marzo de 2014 1 Antecedentes: Acciones del regulador para incrementar el acceso a servicios financieros Detalle a continuación La estrategia de inclusión

Es el resultado de una búsqueda por entregar nuevas oportunidades y accesibilidad a los colombianos: así de fácil.

Preguntas frecuentes Qué es una cuenta Transfer Aval? Una cuenta Transfer Aval es un servicio financiero móvil que además de permitir la gestión del efectivo, las transferencias y los pagos, permitirá

Preguntas frecuentes Qué es una cuenta Transfer Aval? Una cuenta Transfer Aval es un servicio financiero móvil que además de permitir la gestión del efectivo, las transferencias y los pagos, permitirá

Negocios Inclusivos. Un modelo innovador de Negocios que promueve la inclusión social y económica. Información CONFIDENCIAL.

Negocios Inclusivos Un modelo innovador de Negocios que promueve la inclusión social y económica Información CONFIDENCIAL. xxxxx MARZO Copyright 2008 by SNV Latin America Julio 2012 2011 2014 Quiénes somos

Negocios Inclusivos Un modelo innovador de Negocios que promueve la inclusión social y económica Información CONFIDENCIAL. xxxxx MARZO Copyright 2008 by SNV Latin America Julio 2012 2011 2014 Quiénes somos

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

BANCO CENTRAL DE RESERVA DEL PERÚ

ANEXO 1: DESCRIPCIÓN DE LOS REPORTES REPORTE 1: CAJEROS Y TARJETAS DE PAGO A. CAJEROS AUTOMÁTICOS Dispositivos electromecánicos interconectados con una Entidad del Sistema Financiero y que brindan diversas

ANEXO 1: DESCRIPCIÓN DE LOS REPORTES REPORTE 1: CAJEROS Y TARJETAS DE PAGO A. CAJEROS AUTOMÁTICOS Dispositivos electromecánicos interconectados con una Entidad del Sistema Financiero y que brindan diversas

Condiciones de uso DaviPlata

Características y Beneficios Condiciones de uso DaviPlata 1. Solo se puede habilitar un celular por persona natural. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo o Uff. 3. El

Características y Beneficios Condiciones de uso DaviPlata 1. Solo se puede habilitar un celular por persona natural. 2. Se puede registrar en DaviPlata desde cualquier celular Claro, Tigo o Uff. 3. El

Junio 2007. Medios de pago electrónicos

Junio 2007 Medios de pago electrónicos Antecedentes Más de 19 años han pasado desde que el sistema financiero del país incursionó en los medios electrónicos, sustituyendo de alguna forma la cantidad de

Junio 2007 Medios de pago electrónicos Antecedentes Más de 19 años han pasado desde que el sistema financiero del país incursionó en los medios electrónicos, sustituyendo de alguna forma la cantidad de

La RICG y el Panorama de las Compras Públicas Sustentables en Latinoamérica. www.ricg.org

La RICG y el Panorama de las Compras Públicas Sustentables en Latinoamérica www.ricg.org Qué es la RICG? Facilitación, acceso, asistencia, generación, diseminación, investigación, promoción, enlaces, capacitación,

La RICG y el Panorama de las Compras Públicas Sustentables en Latinoamérica www.ricg.org Qué es la RICG? Facilitación, acceso, asistencia, generación, diseminación, investigación, promoción, enlaces, capacitación,

CUENTAS DE AHORRO COMISIONES TRANSVERSALES

IMPORTANTE CUENTAS DE AHORRO COMISIONES TRANSVERSALES Las comisiones listadas a continuación son por servicios transversales y de aplicación a los siguientes productos: Cuenta Fácil, Ahorro Vivienda, Contiahorro

IMPORTANTE CUENTAS DE AHORRO COMISIONES TRANSVERSALES Las comisiones listadas a continuación son por servicios transversales y de aplicación a los siguientes productos: Cuenta Fácil, Ahorro Vivienda, Contiahorro

Servicios Financieros Móviles en El Salvador Viables?

Octubre de 2012 Servicios Financieros Móviles en El Salvador Viables? Por: Walter Elías Rodríguez Flamenco i Especialista del Departamento de Normas y Estudios de la Superintendencia del Sistema Financiero

Octubre de 2012 Servicios Financieros Móviles en El Salvador Viables? Por: Walter Elías Rodríguez Flamenco i Especialista del Departamento de Normas y Estudios de la Superintendencia del Sistema Financiero

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Las inversiones del proyecto

Las inversiones del proyecto Ahora es necesario analizar cómo la información que proveen los estudios de mercado, técnico y organizacional para definir la cuantía de las inversiones de un proyecto debe

Las inversiones del proyecto Ahora es necesario analizar cómo la información que proveen los estudios de mercado, técnico y organizacional para definir la cuantía de las inversiones de un proyecto debe

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA Ley 861/96 de Bancos, Financieras y Otras Entidades Ley 2794/05 de Casas de Cambio Ley Nº. 1284/98 del Mercado de Valores Res. 1, Acta 50 de

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA Ley 861/96 de Bancos, Financieras y Otras Entidades Ley 2794/05 de Casas de Cambio Ley Nº. 1284/98 del Mercado de Valores Res. 1, Acta 50 de

Cómo está el Ahorro en las Microfinanzas de América Látina?

Cómo está el Ahorro en las Microfinanzas de América Látina? Liza Guzmán Vicepresidente Cartagena, Colombia Septiembre 2014 La población de América Latina y el Caribe representa el 9% de la población mundial

Cómo está el Ahorro en las Microfinanzas de América Látina? Liza Guzmán Vicepresidente Cartagena, Colombia Septiembre 2014 La población de América Latina y el Caribe representa el 9% de la población mundial

BANCO DE LA NACIÓN DE PERÚ Y SU ALIANZA CON LAS ENTIDADES FINANCIERAS. Mayo 2009

BANCO DE LA NACIÓN DE PERÚ Y SU ALIANZA CON LAS ENTIDADES FINANCIERAS Mayo 2009 Agenda El Sector MYPE en el Perú Oferta de Crédito para las MYPE Rurales. El Banco de la Nación, Perú El BN y las Microfinanzas

BANCO DE LA NACIÓN DE PERÚ Y SU ALIANZA CON LAS ENTIDADES FINANCIERAS Mayo 2009 Agenda El Sector MYPE en el Perú Oferta de Crédito para las MYPE Rurales. El Banco de la Nación, Perú El BN y las Microfinanzas

Citi Mobile Collect. Powered by Tpago y ADOPEM

Citi Mobile Collect Powered by Tpago y ADOPEM Resumen Ejecutivo Para los grandes distribuidores (suplidores) de estos productos de consumo masivo, esto plantea algunos desafíos como: Seguridad de los empleados

Citi Mobile Collect Powered by Tpago y ADOPEM Resumen Ejecutivo Para los grandes distribuidores (suplidores) de estos productos de consumo masivo, esto plantea algunos desafíos como: Seguridad de los empleados

Ampliamente manual Producción individual de muchas hojas de cálculo Resultado

ENTORNO ACTUAL DE LAS ÁREAS FISCALES EN LAS COMPAÑÍAS El reto : De un entorno mayormente Operativo a un entorno de Productividad Fiscal Cumplimiento Fiscal Análisis Planeación y presupuestos (Estrategia)

ENTORNO ACTUAL DE LAS ÁREAS FISCALES EN LAS COMPAÑÍAS El reto : De un entorno mayormente Operativo a un entorno de Productividad Fiscal Cumplimiento Fiscal Análisis Planeación y presupuestos (Estrategia)

ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular

PROGRAMA DE CAPACITACIÓN: ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular 23-27 febrero de 2009 PERÚ Ministerio

PROGRAMA DE CAPACITACIÓN: ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular 23-27 febrero de 2009 PERÚ Ministerio

TABLA DE CONTENIDO. Glosario 15 Nota Metodológica 20 Introducción 23

TABLA DE CONTENIDO Glosario 15 Nota Metodológica 20 Introducción 23 1. Indicadores de Acceso 29 1.1 Puntos de Contacto: Total y por tipo de PdC 31 1.1.1 Corresponsales Bancarios 33 1.1.2 Oficinas 37 1.2

TABLA DE CONTENIDO Glosario 15 Nota Metodológica 20 Introducción 23 1. Indicadores de Acceso 29 1.1 Puntos de Contacto: Total y por tipo de PdC 31 1.1.1 Corresponsales Bancarios 33 1.1.2 Oficinas 37 1.2

RETOS PARA EL DESARROLLO DEL SECTOR DE LAS TELECOMUNICACIONES EN MEXICO Judith Mariscal

RETOS PARA EL DESARROLLO DEL SECTOR DE LAS TELECOMUNICACIONES EN MEXICO Judith Mariscal CONTENIDO 1. Contexto 2. México: Dónde estamos? 3. Barreras de Entrada 4. Recomendaciones 1 Telecomunicaciones México

RETOS PARA EL DESARROLLO DEL SECTOR DE LAS TELECOMUNICACIONES EN MEXICO Judith Mariscal CONTENIDO 1. Contexto 2. México: Dónde estamos? 3. Barreras de Entrada 4. Recomendaciones 1 Telecomunicaciones México

GUÍA DE CONSULTA, DEPÓSITO Y RETIRO DE VALORES DE PENSIONES ALIMENTICIAS PARA PERSONAS NATURALES

GUÍA DE CONSULTA, DEPÓSITO Y RETIRO DE VALORES DE PENSIONES ALIMENTICIAS PARA PERSONAS NATURALES A. GENERALIDADES 1. Qué es el SUPA? El SUPA es el Sistema Único de Pensiones Alimenticias desarrollado por

GUÍA DE CONSULTA, DEPÓSITO Y RETIRO DE VALORES DE PENSIONES ALIMENTICIAS PARA PERSONAS NATURALES A. GENERALIDADES 1. Qué es el SUPA? El SUPA es el Sistema Único de Pensiones Alimenticias desarrollado por

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

Bank Management Simulation Seminar. Finanzgruppe Sparkassenstiftung für internationale Kooperation. Niclaus Bergmann. Ciudad de México, Marzo 2011.

1 Niclaus Bergmann Ciudad de México, Marzo 2011. 2 Tabla de contenido 1. Definición 2. Beneficios de la Inclusión Financiera 3. Barreras para la Inclusión Financiera 4. Impulsores Internacionales 5. Principios

1 Niclaus Bergmann Ciudad de México, Marzo 2011. 2 Tabla de contenido 1. Definición 2. Beneficios de la Inclusión Financiera 3. Barreras para la Inclusión Financiera 4. Impulsores Internacionales 5. Principios

Ecuagiros División de Remesas Familiares

Ecuagiros División de Remesas Familiares Quiénes somos? El ecuatoriano residente en el extranjero tiene la necesidad de contar con un servicio de envío de dinero confiable, seguro y eficiente. Banco Bolivariano

Ecuagiros División de Remesas Familiares Quiénes somos? El ecuatoriano residente en el extranjero tiene la necesidad de contar con un servicio de envío de dinero confiable, seguro y eficiente. Banco Bolivariano

BANCO DE COMERCIO EXTERIOR DE COLOMBIA S.A. BANCÓLDEX VICEPRESIDENCIA DE OPERACIONES PROYECTO DE MODERNIZACIÓN TECNOLÓGICA

BANCO DE COMERCIO EXTERIOR DE COLOMBIA S.A. BANCÓLDEX VICEPRESIDENCIA DE OPERACIONES PROYECTO DE MODERNIZACIÓN TECNOLÓGICA 1. INVITACIÓN A COTIZAR LICENCIA ORACLE DATABASE ENTERPRISE EDITION Objeto de

BANCO DE COMERCIO EXTERIOR DE COLOMBIA S.A. BANCÓLDEX VICEPRESIDENCIA DE OPERACIONES PROYECTO DE MODERNIZACIÓN TECNOLÓGICA 1. INVITACIÓN A COTIZAR LICENCIA ORACLE DATABASE ENTERPRISE EDITION Objeto de

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA Noviembre de 2014 Federación Peruana de Cajas Municipales de Ahorro y Crédito ALIADOS ESTRATEGICOS AGENDA 01 Conceptos Generales 02 El contexto 03 Alcances

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA Noviembre de 2014 Federación Peruana de Cajas Municipales de Ahorro y Crédito ALIADOS ESTRATEGICOS AGENDA 01 Conceptos Generales 02 El contexto 03 Alcances

Agenda. 1. Introducción. 2. Algunos conceptos de sistemas de pagos. 3. Sistemas de pagos al menudeo. 4. Sistemas de pagos de alto valor

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

El aliado tecnológico para la industria financiera

El aliado tecnológico para la industria financiera Más de 20 años de experiencia global Sysde es una empresa con más de 20 años de experiencia en el diseño y desarrollo de soluciones tecnológicas innovadoras

El aliado tecnológico para la industria financiera Más de 20 años de experiencia global Sysde es una empresa con más de 20 años de experiencia en el diseño y desarrollo de soluciones tecnológicas innovadoras

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá. Marco A. Fernández

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá Marco A. Fernández Características principales de la banca en Panamá Sistema bancario caracterizado

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá Marco A. Fernández Características principales de la banca en Panamá Sistema bancario caracterizado

MFS Latin America Tigo Money Ronald Alvarenga

MFS Latin America Tigo Money Ronald Alvarenga Honduras, Octubre 2015 Financial Inclusion: Paraguay Page 2 Qué son los servicios móviles financieros? Los servicios Móviles financieros permiten a los usuarios

MFS Latin America Tigo Money Ronald Alvarenga Honduras, Octubre 2015 Financial Inclusion: Paraguay Page 2 Qué son los servicios móviles financieros? Los servicios Móviles financieros permiten a los usuarios

CONTENIDO. LAS REMESAS: cada opción cumple con su función. SABEResPODER

SABEResPODER SABEResPODER es una organización con la misión de desarrollar programas innovadores y educativos en temas de Finanzas Básicas, Sistema de Salud, Educación Superior, Ayuda Financiera Universitaria,

SABEResPODER SABEResPODER es una organización con la misión de desarrollar programas innovadores y educativos en temas de Finanzas Básicas, Sistema de Salud, Educación Superior, Ayuda Financiera Universitaria,

EL PAPEL DE LOS CORRESPONSALES EN LA PRESTACIÓN DE SERVICIOS FINANCIEROS Y DE REMESAS EN AMÉRICA LATINA: RESULTADOS DE UNA ENCUESTA

EL PAPEL DE LOS CORRESPONSALES EN LA PRESTACIÓN DE SERVICIOS FINANCIEROS Y DE REMESAS EN AMÉRICA LATINA: RESULTADOS DE UNA ENCUESTA Marzo 12-14, 2014 El Centro de Estudios Monetarios Latinoamericanos (CEMLA)

EL PAPEL DE LOS CORRESPONSALES EN LA PRESTACIÓN DE SERVICIOS FINANCIEROS Y DE REMESAS EN AMÉRICA LATINA: RESULTADOS DE UNA ENCUESTA Marzo 12-14, 2014 El Centro de Estudios Monetarios Latinoamericanos (CEMLA)

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas.

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

MEDIOS DE PAGO ELECTRONICO

MEDIOS DE PAGO ELECTRONICO Crecimiento del comercio electrónico en América Latina será de 59 billones de dólares en el 2012. 59 42 16 22 30 2008 2009 2010 2011 2012 Fuente: Estudio de VISA 6859 E-commerce

MEDIOS DE PAGO ELECTRONICO Crecimiento del comercio electrónico en América Latina será de 59 billones de dólares en el 2012. 59 42 16 22 30 2008 2009 2010 2011 2012 Fuente: Estudio de VISA 6859 E-commerce

MANUAL DE USO TRANSFERENCIAS A TERCEROS

MANUAL DE USO TRANSFERENCIAS A TERCEROS www.bac.net www.credomatic.com 1. Cómo realizar una transferencia a terceros? a. Ingrese a www.bac.net/guatemala e ingrese su usuario y contraseña. b. Ingrese a

MANUAL DE USO TRANSFERENCIAS A TERCEROS www.bac.net www.credomatic.com 1. Cómo realizar una transferencia a terceros? a. Ingrese a www.bac.net/guatemala e ingrese su usuario y contraseña. b. Ingrese a

INFORME SOBRE LA ECONOMIA DE LA INFORMACIÓN 2011 Las TIC como catalizadoras del desarrollo del sector privado

INFORME SOBRE LA ECONOMIA DE LA INFORMACIÓN 2011 Las TIC como catalizadoras del desarrollo del sector privado Presentado para América Latina 21 octubre 2011 Marta Pérez Cusó Oficial de Asuntos Económicos

INFORME SOBRE LA ECONOMIA DE LA INFORMACIÓN 2011 Las TIC como catalizadoras del desarrollo del sector privado Presentado para América Latina 21 octubre 2011 Marta Pérez Cusó Oficial de Asuntos Económicos

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

OF. CBE-2014-002 Miércoles, 06 de agosto del 2014. Eco. Rafael Correa Delgado PRESIDENTE DE LA REPÚBLICA DEL ECUADOR En su Despacho.

OF. CBE-2014-002 Miércoles, 06 de agosto del 2014. Eco. Rafael Correa Delgado PRESIDENTE DE LA REPÚBLICA DEL ECUADOR En su Despacho.- De nuestra consideración: La Comunidad Bitcoin Ecuador nace a finales

OF. CBE-2014-002 Miércoles, 06 de agosto del 2014. Eco. Rafael Correa Delgado PRESIDENTE DE LA REPÚBLICA DEL ECUADOR En su Despacho.- De nuestra consideración: La Comunidad Bitcoin Ecuador nace a finales

Nueva Ley de Inclusión Financiera (ley 19.210)

") Nueva Ley de Inclusión Financiera (ley 19.210) SUPERINTENDENCIA DE SERVICIOS FINANCIEROS 11 de setiembre de 2014 1 Objetivos de la Ley Favorecer el acceso a los servicios financieros por parte de las personas

Nueva Ley de Inclusión Financiera (ley 19.210) SUPERINTENDENCIA DE SERVICIOS FINANCIEROS 11 de setiembre de 2014 1 Objetivos de la Ley Favorecer el acceso a los servicios financieros por parte de las personas

SISTEMA INTEGRADO FINANCIERO DE COOPERATIVAS DE AHORRO Y CREDITO

SISTEMA INTEGRADO FINANCIERO DE COOPERATIVAS DE AHORRO Y CREDITO Base de Datos Centralizada Multi-oficina Multi-idioma Multi-moneda Parametrizable Arquitectura Tecnología Modular de 3 capas Web-enable

SISTEMA INTEGRADO FINANCIERO DE COOPERATIVAS DE AHORRO Y CREDITO Base de Datos Centralizada Multi-oficina Multi-idioma Multi-moneda Parametrizable Arquitectura Tecnología Modular de 3 capas Web-enable

Síntesis de Factores Clave en la Ampliación del Acceso a Servicios Financieros

Síntesis de Factores Clave en la Ampliación del Acceso a Servicios Financieros TALLER: MODELOS DE GESTIÓN PARA DESARROLLAR SISTEMAS FINANCIEROS INCLUSIVOS Eduardo Urdapilleta The World Bank Latin America

Síntesis de Factores Clave en la Ampliación del Acceso a Servicios Financieros TALLER: MODELOS DE GESTIÓN PARA DESARROLLAR SISTEMAS FINANCIEROS INCLUSIVOS Eduardo Urdapilleta The World Bank Latin America

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Política Pública de Inclusión Financiera

Política Pública de Inclusión Financiera Hacia un sistema financiero más incluyente Germán Saldívar Osorio Unidad de Banca, Valores y Ahorro 11 de marzo 2011 Proceso de Inclusión Financiera El sistema

Política Pública de Inclusión Financiera Hacia un sistema financiero más incluyente Germán Saldívar Osorio Unidad de Banca, Valores y Ahorro 11 de marzo 2011 Proceso de Inclusión Financiera El sistema

GUÍA DE ESTUDIO DE FACTIBILIDAD INVERSIONES A FINANCIAR POR FRECOOP

GUÍA DE ESTUDIO DE FACTIBILIDAD INVERSIONES A FINANCIAR POR FRECOOP A continuación realizamos una descripción por capítulos de la información y documentación requerida para realizar el estudio de viabilidad

GUÍA DE ESTUDIO DE FACTIBILIDAD INVERSIONES A FINANCIAR POR FRECOOP A continuación realizamos una descripción por capítulos de la información y documentación requerida para realizar el estudio de viabilidad

INSTRUCTIVO Movimiento Transaccional Operaciones y Canales

Objetivo del Documento INSTRUCTIVO Movimiento Transaccional Operaciones y Canales Con este documento se pretende mostrar las definiciones de cada una de las categorías de información solicitadas a los

Objetivo del Documento INSTRUCTIVO Movimiento Transaccional Operaciones y Canales Con este documento se pretende mostrar las definiciones de cada una de las categorías de información solicitadas a los

PARA LA MAYORÍA DE LOS CLIENTES, SU BANCO ES SIMPLEMENTE UN BANCO EN BANESCO NOS ESFORZAMOS POR IR MÁS ALLÁ

PLAN NÓMINA BANESCO PARA LA MAYORÍA DE LOS CLIENTES, SU BANCO ES SIMPLEMENTE UN BANCO EN BANESCO NOS ESFORZAMOS POR IR MÁS ALLÁ Cliente satisfecho y autogestionado Cadena de valor clientes y proveedores

PLAN NÓMINA BANESCO PARA LA MAYORÍA DE LOS CLIENTES, SU BANCO ES SIMPLEMENTE UN BANCO EN BANESCO NOS ESFORZAMOS POR IR MÁS ALLÁ Cliente satisfecho y autogestionado Cadena de valor clientes y proveedores

REGLAMENTO DEL PROGRAMA DE PUNTOS BANCO LAFISE BANCENTRO

REGLAMENTO DEL PROGRAMA DE PUNTOS BANCO LAFISE BANCENTRO El presente reglamento regula las relaciones entre BANCO LAFISE BANCENTRO y EL TARJETAHABIENTE, en lo referente al Programa de Puntos: 1. DEFINICION

REGLAMENTO DEL PROGRAMA DE PUNTOS BANCO LAFISE BANCENTRO El presente reglamento regula las relaciones entre BANCO LAFISE BANCENTRO y EL TARJETAHABIENTE, en lo referente al Programa de Puntos: 1. DEFINICION

BANCO BISA S.A. GERENCIA NACIONAL COMERCIAL LA PAZ - BOLIVIA

BANCO BISA S.A. GERENCIA NACIONAL COMERCIAL LA PAZ - BOLIVIA ANTECEDENTES El sistema financiero boliviano en los últimos años tuvo un desempeño favorable, logrando un crecimiento sostenido, manteniendo

BANCO BISA S.A. GERENCIA NACIONAL COMERCIAL LA PAZ - BOLIVIA ANTECEDENTES El sistema financiero boliviano en los últimos años tuvo un desempeño favorable, logrando un crecimiento sostenido, manteniendo

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

Alfredo de los Santos / Banco de México

Alfredo de los Santos / Banco de México Actuario de la UNAM, con Maestría en matemáticas aplicadas, por la Universidad de Toronto, Doctorado en matemáticas por la Universidad de Toronto. Ingreso a Banco

Alfredo de los Santos / Banco de México Actuario de la UNAM, con Maestría en matemáticas aplicadas, por la Universidad de Toronto, Doctorado en matemáticas por la Universidad de Toronto. Ingreso a Banco

Inclusión Financiera desde el Ahorro

Inclusión Financiera desde el Ahorro Liza Guzmán Vicepresidente México Octubre 2014 Por qué inclusión financiera desde el ahorro? Existen dos factores económicos que perpetúan la pobreza: Ü Eventos negativos

Inclusión Financiera desde el Ahorro Liza Guzmán Vicepresidente México Octubre 2014 Por qué inclusión financiera desde el ahorro? Existen dos factores económicos que perpetúan la pobreza: Ü Eventos negativos

Sistema de Pagos de Bajo Valor. Patricia Guajardo Octubre, 2012

Sistema de Pagos de Bajo Valor Patricia Guajardo Octubre, 2012 Contenido Avances en materia de pagos de bajo valor. Desafíos y tareas pendientes. Antecedentes Sistemas de Pagos de Bajo Valor En nuestro

Sistema de Pagos de Bajo Valor Patricia Guajardo Octubre, 2012 Contenido Avances en materia de pagos de bajo valor. Desafíos y tareas pendientes. Antecedentes Sistemas de Pagos de Bajo Valor En nuestro

Comunidad de Aprendizaje de Transferencias Monetarias Condicionadas. Resumen de la Sesión del 3 de febrero de 2011

Comunidad de Aprendizaje de Transferencias Monetarias Condicionadas Resumen de la Sesión del 3 de febrero de 2011 El Sistema de Pagos y la Bancarización Segunda Parte La Comunidad de Aprendizaje de TMC

Comunidad de Aprendizaje de Transferencias Monetarias Condicionadas Resumen de la Sesión del 3 de febrero de 2011 El Sistema de Pagos y la Bancarización Segunda Parte La Comunidad de Aprendizaje de TMC

Cambiar su cuenta bancaria a Union Bank es fácil.

Asistencia para cambiar su cuenta a Union Bank Cambiar su cuenta bancaria a Union Bank es fácil. Use estos formularios para hacer estos cambios rápida y fácilmente: es tan fácil como contar hasta tres.

Asistencia para cambiar su cuenta a Union Bank Cambiar su cuenta bancaria a Union Bank es fácil. Use estos formularios para hacer estos cambios rápida y fácilmente: es tan fácil como contar hasta tres.

SISTEMAS DE INFORMACION GERENCIAL BANCO DEL PICHINCHA. Claudio Roca Franco José Viscarra Cedeño UNIVERSIDAD ECOTEC

SISTEMAS DE INFORMACION GERENCIAL ORGANIZACIÓN ANALIZADA: BANCO DEL PICHINCHA Claudio Roca Franco José Viscarra Cedeño UNIVERSIDAD ECOTEC AGOSTO - 2013 ANTECEDENTES DE LA EMPRESA DESCRIPCION DE LA EMPRESA

SISTEMAS DE INFORMACION GERENCIAL ORGANIZACIÓN ANALIZADA: BANCO DEL PICHINCHA Claudio Roca Franco José Viscarra Cedeño UNIVERSIDAD ECOTEC AGOSTO - 2013 ANTECEDENTES DE LA EMPRESA DESCRIPCION DE LA EMPRESA

Folleto Explicativo Tarjeta de Débito

Folleto Explicativo Tarjeta de Débito Estimado Tarjetahabiente: Banco Promerica de Costa Rica, S.A. le brinda todos los beneficios que usted espera encontrar en una Tarjeta de Débito. En este folleto explicativo

Folleto Explicativo Tarjeta de Débito Estimado Tarjetahabiente: Banco Promerica de Costa Rica, S.A. le brinda todos los beneficios que usted espera encontrar en una Tarjeta de Débito. En este folleto explicativo

Cómo vamos en Inclusión Financiera en Colombia?

Cómo vamos en Inclusión Financiera en Colombia? Gerardo Hernández Correa Superintendente Financiero de Colombia Bogotá D.C., 28 de junio de 2013 El Reporte de Inclusión Financiera tiene como objetivo medir

Cómo vamos en Inclusión Financiera en Colombia? Gerardo Hernández Correa Superintendente Financiero de Colombia Bogotá D.C., 28 de junio de 2013 El Reporte de Inclusión Financiera tiene como objetivo medir

RO-FO-03 Fecha Act: ENE 2014 V: 1

Cupohotelcolombia.com es una empresa 100% Colombiana que ofrece ser un aliado estratégico de negocios para los prestadores de servicios turísticos, en busca de incrementar el turismo a nivel nacional y

Cupohotelcolombia.com es una empresa 100% Colombiana que ofrece ser un aliado estratégico de negocios para los prestadores de servicios turísticos, en busca de incrementar el turismo a nivel nacional y

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo. Programa de Empresariado Social. Convocatoria proyectos Colombia 2015

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

BOLSA DE COMERCIO DE SANTIAGO MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES

MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES SANTIAGO, 19 DE DICIEMBRE DE 2001 ÍNDICE I. MERCADO BURSÁTIL PARA EMPRESAS EMERGENTES... 3 II. QUÉ SE ENTIENDE POR EMPRESA

MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES SANTIAGO, 19 DE DICIEMBRE DE 2001 ÍNDICE I. MERCADO BURSÁTIL PARA EMPRESAS EMERGENTES... 3 II. QUÉ SE ENTIENDE POR EMPRESA

e-commerce, es hacer comercio utilizando la red. Es el acto de comprar y vender en y por medio de la red.

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

"Cómo romper el círculo vicioso entre pobreza y exclusión financiera" Gabriel Guerra Castellanos

"Cómo romper el círculo vicioso entre pobreza y exclusión financiera" Gabriel Guerra Castellanos Del círculo vicioso de la pobreza a la inclusión financiera Inclusión social Inclusión Financiera Emprendimiento

"Cómo romper el círculo vicioso entre pobreza y exclusión financiera" Gabriel Guerra Castellanos Del círculo vicioso de la pobreza a la inclusión financiera Inclusión social Inclusión Financiera Emprendimiento