LA ACTIVIDAD BANCARIA

|

|

|

- Laura Santos Cuenca

- hace 7 años

- Vistas:

Transcripción

1 LA ACTIVIDAD BANCARIA LA INTERMEDIACIÓN BANCARIA PRODUCTOS BANCARIOS Gestión Diaria De Ahorro De Inversión De Financiación OPERACIONES CON MONEDA EXTRANJERA

2 LA INTERMEDIACIÓN BANCARIA AHORRADORES Familias Empresas Sector Público BANCOS NECESITAN Familias Empresas Sector Público El negocio bancario tradicional se basaba en que i2 > i1

3 PRODUCTOS BANCARIOS

4 DE GESTIÓN DIARIA Son productos pensados para las operaciones de cobro y pago del día a día y no como medio de ahorro. Lo constituyen los denominados Depósitos a la Vista es decir las Cuentas Corrientes y las Libretas de Ahorro

5 1. Cuenta corriente: contrato por el que nos comprometemos a depositar una cantidad de dinero en una entidad y esta se encarga de guardárnoslo, pagándonos unos intereses (i1). Se puede disponer el dinero mediante cheques. 2. Cuenta o libreta de ahorro: lo mismo que en el caso anterior pero para disponer del dinero es necesario presentar la libreta.

6 CARACTERÍSTICAS

7 REQUISITOS PARA ABRIR UNA Aportar el DNI. CUENTA Otra documentación que requiera el banco: documentación para verificar domicilio habitual, actividad profesional, nómina... Los menores de edad deberán aportar DNI y Libro de Familia. Es importante señalar que para abrir una cuenta a nombre de un menor se tiene que hacer a través de sus padres o tutores los cuales figurarán como autorizados, de manera que todas las operaciones que quiera realizar el menor deberán ir respaldadas con la firma de los padres. En estas cuentas no pueden tener asociadas tarjetas y al llegar a los 18 o a los 16 con el consentimiento de los padres, el menor asumirá todos los drechos y obligaciones de la misma. Firmar el contrato guardando una copia del mismo.

8 TITULARES Es la persona/as a cuyo nombre está abierta la cuenta y es la única que puede retirar dinero. Según el número de titulares la cuentas podrán ser: 1. Cuentas 2. Cuentas tienen dos o más titulares y podrán ser a su vez: 1. : con la firma de un titular basta para retirar dinero. 2. : en este caso se necesita la firma de todos para retirar. Por último señalar que también existe la posibilidad de autorizar a otra persona para que pueda realizar operaciones actuando en nombre y en representación del titular.

9 Ventajas Inconvenientes

10 MOVIMIENTOS EN UNA CUENTA Son las anotaciones que el banco realiza cada vez que se realiza un ingreso o retirada de dinero de la cuenta. Aplicando la terminología bancaria hablamos de: Cargo, cuando tiene lugar una salida de dinero. Abono, cuando tiene lugar una entrada de dinero El realizar una retirada o pago sin que haya saldo suficiente en la cuenta se denomina "quedar al descubierto o en números rojos". Este saldo negativo supone una deuda que tenemos con el banco, se considera como un préstamo que concede el banco, el cual además de devolver, hay que pagar intereses por el dinero prestado, los cuales suelen ser muy altos. Por ello es muy muy importante informarse previamente de cual es la política del banco en temas de descubiertos en cuenta. Consejos: 1. En el caso de la cuenta corriente revisar extractos y en las libretas tenerlas al día. 2. Comprobar los extractos y toda documentación con objeto de detectar anomalías.

11 CÓDIGO DE CUENTACLIENTE (CCC)

12 MEDIOS DE PAGO 1. Tarjetas 2. Transferencias 3. Cheques

13 LAS TARJETAS

14 Son medios de pago asociados a una cuenta corriente o de ahorro que nos permiten disponer de efectivo mediante un cajero o pagar compras en distintos establecimientos con cargo a nuestra cuenta. Ventajas Inconvenientes

15 TIPOS DE TARJETAS Tarjetas de Deducen directamente el importe de la compra o disposición de dinero en efectivo en cajeros, siempre y cuando exista dinero disponible en la cuenta. Podemos fijar un límite diario por razones de seguridad y suelen cobrarnos comisiones. Tarjetas de Son medios de pago aplazado que nos permiten realizar compras y retirar dinero de los cajeros sin necesidad de tener fondos. Puede ser utilizada hasta un determinado importe, fijado por el banco, el cual nos cobrar intereses por las cantidades dispuestas además de altas comisiones anuales y por retirada de efectivo Tarjeta

16 CARACTERÍSTICAS FÍSICAS

17 CARACTERÍSTICAS FÍSICAS

18 RECOMENDACIONES EN EL USO

19 COMISIONES Un importe fijo por emisión y una cuota anual por renovación, los cuales son mayores en las de crédito que débito. Comisiones por la utilización de cajeros. Cajeros de nuestro propio banco o caja de ahorros. (sólo en las de crédito) Cajeros pertenecientes a la propia red. Cajeros pertenecientes a otras redes. Cajeros en el extranjero. Comisiones por pagos realizados en el extranjero. Comisiones por realizar duplicados de la tarjeta, por activar pagos a través del móvil o por estampar fotografías o logotipos.

20 TRANSFERENCIAS

21 Una transferencia bancaria es la operación por la que una persona o empresa da instrucciones a su entidad de crédito para que envíe, con cargo a una cuenta suya, una determinada cantidad de dinero a otra cuenta propia o a la cuenta de otra persona o empresa. Las transferencias entre cuentas del mismo titular se consideran traspasos.

22 INCONVENIENTES 1. Al ser un servicio bancario es habitual el cobro de comisiones (bien cantidad fija o un % del importe de la operación). 2. Un inconveniente importante de las transferencias es la demora entre el momento de realizar la operación y la disponibilidad del dinero en la cuenta destino (la fecha valor): Las trasferencias entre cuentas de la misma entidad suelen realizarse en el mismo día. Aquéllas entre entidades distintas suelen tardar entre 2 y 3 días. Las transferencias a entidades situadas en países extranjeros tienen plazos más largos.

23 CHEQUES

24 Un cheque es un documento utilizado como medio de pago por el cual el titular de una cuenta corriente (el librador) ordena a su entidad bancaria (el librado) que pague una determinada cantidad de dinero a otra persona o empresa (el beneficiario o tenedor).

25 Si queremos cobrar el cheque en efectivo, para evitar comisiones, tenemos que presentarlo en la misma sucursal que figura como librado. Normalmente, tampoco tendremos que pagar comisiones si lo abonamos en una cuenta de la misma entidad.

26 DE AHORRO 1. Depósitos o imposiciones a plazo fijo. 2. Cuentas a la vista con remuneración

27 DEPÓSITO A PLAZO FIJO Un depósito a plazo o imposición a plazo fijo es un producto que consiste en la entrega de una cantidad de dinero a una entidad bancaria durante un tiempo determinado. Transcurrido ese plazo, la entidad nos devuelve el dinero, junto con los intereses pactados. También puede ser que los intereses nos sean pagados periódicamente mientras dura la operación. Estos intereses se ingresan en nuestra cuenta corriente o libreta a la vista

28 Las diferencias entre un depósito a plazo y los depósitos a la vista (cuentas corrientes y libretas de ahorro) son:

29 Tipos de Depósitos a Plazo Fijo: 1. Interés fijo 2. Interés Creciente 3. Retribución en Especie

30 VENTAJAS E INCONVENIENTES

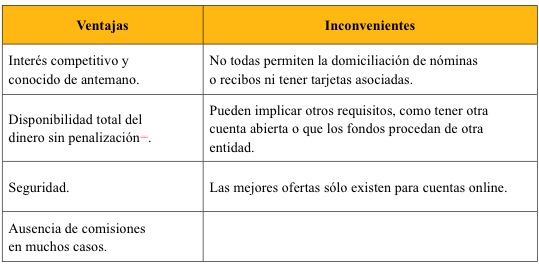

31 CUENTAS A LA VISTA CON REMUNERACIÓN No tiene ningún sentido que dejemos cantidades importantes de dinero en una cuenta sin rentabilidad. Las comisiones y gastos de mantenimiento a pagar y la inflación hacen que el dinero depositado en estas cuentas pierda valor. Algunas entidades bancarias ofrecen cuentas a la vista remuneradas que pagan un interés más alto (buscar q supere la inflación) que las cuentas y libretas ordinarias. Como inconveniente, no todas permiten la domiciliación de nóminas o recibos ni tener tarjetas asociadas. Son cuentas corrientes remuneradas con rentabilidades similares a los depósitos a plazo, pero con la ventaja de que el dinero está disponible si se necesita. Por tanto, las cuentas a la vista remuneradas son un producto indicado para guardar, al menos, parte del dinero que debe tenerse para casos de imprevistos o emergencias. Las mejores ofertas de cuentas corrientes con alta rentabilidad son las que se contratan en Internet. La mayoría de ellas, además, no cobra comisiones ni gastos de mantenimiento.

32 VENTAJAS E INCONVENIENTES

33 DE INVERSION

34 DE FINANCIACION 1. Préstamos 2. Créditos

35 PRÉSTAMO CRÉDITO

36 TIPOS DE PRÉSTAMOS 1.Prestamos Personales o de Consumo Préstamos que se conceden en función de la solvencia económica y moral del cliente, que responde, en caso de impago, con todos sus bienes presentes y futuros, pero sin necesidad de señalar un bien concreto para que responda de esa garantía. La entidad bancaria puede solicitar la solvencia de otra u otras personas para que actúen como avalistas de la operación. Estos avalistas están obligados a pagar el préstamo en caso de que no lo haga el prestatario. 2. Prestamos con Garantía Real (Hipotecarios) Aquellos préstamos en los que, además de la garantía personal, se designa un bien concreto como garantía de la devolución del préstamos. Cuando este bien es un inmueble (vivienda, local, etc.) se trata de una garantía hipotecaria, que significa que el propietario lo tiene en su poder, pero en caso de incumplimiento de la devolución del préstamo el inmueble pasará a la entidad bancaria, que podrá venderlo para recuperar la cantidad que le deban.

37 MODALIDADES DE PRÉSTAMOS HIPOTECARIOS A tipo de interés : el interés no cambia con lo cual tampoco lo hará la cuota mensual a pagar del mismo. A tipo de interés :(EURIBOR+%) el tipo de interés se revisa semestral o anualmente conforme la evolución de un tipo de referencia que generalmente es el EURIBOR (es el tipo de interés al cual se prestan dinero lo bancos en el mercado interbancario de la zona euro). A tipo de interés : durante un período inicial de tres a cinco años se cobra interés fijo y luego variable.

38

39

40 OPERACIONES CON MONEDA EXTRANJERA Si queremos comprar algo en un país que esté fuera de la zona euro tendremos que pagar generalmente con moneda de ese país. Para ello, tendremos que comprar una cantidad determinada de esa moneda. Así, si por ejemplo vamos de viaje a Suiza tendremos que comprar francos suizos. Si al terminar el viaje nos sobran francos suizos, en España no podremos adquirir nada con esta moneda; tendremos que cambiarla (venderla) por euros. Es importante distinguir entre Billetes y Divisas, estas últimas suponen saldos en cuentas extranjeras en depósitos, valores...etc. Tanto billetes como divisas tiene un tipo de cambio específico. Las monedas no se cambian.

41 TIPO DE CAMBIO Y COMISIONES Se llama cotización o tipo de cambio, al número de unidades de una moneda que hay que entregar para obtener una unidad de otra. Este precio se determina mediante la oferta y demanda en los mercados de cambios o divisas y fluctúa en función de diversos factores como el crecimiento económico, la inflación o el consumo interno de una nación. En las listas de cambios, tanto de billetes de banco extranjeros como de divisas, aparecen dos tipos de cotizaciones: Cambio. : son los precios a los que las entidades bancarias y los establecimientos de cambio compran la moneda extranjera. Cambio. : precios a los que las entidades bancarias y los establecimientos de cambio venden la moneda extranjera.

42 QUÉ DIVISAS SE PUEDEN COMPRAR Y VENDER? No todas las divisas se pueden comprar y vender libremente. Se distingue entre: Divisas convertibles (cotizadas): Son aquéllas que pueden ser libremente convertidas en los mercados internacionales, sin restricciones de ningún tipo y con un cambio sometido únicamente al mercado. El euro es una divisa totalmente convertible. Divisas no convertibles (no cotizadas): Son aquéllas que no pueden ser libremente o cambiadas a otras divisas.

1- SISTEMA FINANCIERO ESPAÑOL

1- SISTEMA FINANCIERO ESPAÑOL El dinero cumple las siguientes principales funciones: Instrumento de cambio; Medio de pago; Medio de valor; Reserva de valor. Qué se puede hacer con el dinero? Consumir bienes

1- SISTEMA FINANCIERO ESPAÑOL El dinero cumple las siguientes principales funciones: Instrumento de cambio; Medio de pago; Medio de valor; Reserva de valor. Qué se puede hacer con el dinero? Consumir bienes

TEMA 8: EL DINERO Y EL SISTEMA FINANCIERO

TEMA 8: EL DINERO Y EL SISTEMA FINANCIERO 1. EL DINERO Definición: Es todo medio de pago aceptado con carácter general que sirve como deposito de valor y unidad de cuenta. FUNCIONES - Medio de pago : se

TEMA 8: EL DINERO Y EL SISTEMA FINANCIERO 1. EL DINERO Definición: Es todo medio de pago aceptado con carácter general que sirve como deposito de valor y unidad de cuenta. FUNCIONES - Medio de pago : se

PRODUCTOS Y SERVICIOS ESPECIALES PARA EL ASOCIADO

CONVENIO COLABORACIÓN ASOCIACIÓN NAVARRA DE TALLERES DE REPARACIÓN DE VEHICULOS Y CAJA RURAL DE NAVARRA PAMPLONA, 30 JUNIO 2011 1 PRODUCTOS Y SERVICIOS ESPECIALES PARA EL ASOCIADO INDICE 1.- FINANCIACIÓN

CONVENIO COLABORACIÓN ASOCIACIÓN NAVARRA DE TALLERES DE REPARACIÓN DE VEHICULOS Y CAJA RURAL DE NAVARRA PAMPLONA, 30 JUNIO 2011 1 PRODUCTOS Y SERVICIOS ESPECIALES PARA EL ASOCIADO INDICE 1.- FINANCIACIÓN

OFERTA FINANCIERA PARA LOS COLEGIADOS DEL COLEGIO DE APAREJADORES Y ARQUITECTOS TÉCNICOS DE VALLADOLID (COAATVA)

") COLEGIADOS DEL COLEGIO DE APAREJADORES Y ARQUITECTOS TÉCNICOS DE VALLADOLID (COAATVA) españaduero.es CERCA DE TI COLEGIADOS POR CUENTA AJENA SERVICIO NÓMINA Ventajas Cuenta SIN comisiones SIN comisiones

COLEGIADOS DEL COLEGIO DE APAREJADORES Y ARQUITECTOS TÉCNICOS DE VALLADOLID (COAATVA) españaduero.es CERCA DE TI COLEGIADOS POR CUENTA AJENA SERVICIO NÓMINA Ventajas Cuenta SIN comisiones SIN comisiones

Concepto Clasificación de la inversiones A qué preguntas debes dar respuesta a la hora de elegir una inversión?

DESCRIPCIÓN: Con este tema aprenderás todos los términos relacionados con las inversiones. Verás todos los tipos y los riesgos y consecuencias de cada uno. SALUD Alumno del Arturo Soria Alberto Ramírez

DESCRIPCIÓN: Con este tema aprenderás todos los términos relacionados con las inversiones. Verás todos los tipos y los riesgos y consecuencias de cada uno. SALUD Alumno del Arturo Soria Alberto Ramírez

TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS).

.") TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS). 1.-INTERMEDIARIOS FINANCIEROS: Son todas aquellas instituciones cuya labor es la de ser mediadores en la corriente

TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS). 1.-INTERMEDIARIOS FINANCIEROS: Son todas aquellas instituciones cuya labor es la de ser mediadores en la corriente

IBERCAJA DIRECTO NEGOCIOS. Una solución para cada necesidad.

IBERCAJA DIRECTO NEGOCIOS Una solución para cada necesidad. QUÉ? Ibercaja Directo Negocios, es el servicio de Banca a Distancia especialmente diseñado para empresas, profesionales y autónomos que permite

IBERCAJA DIRECTO NEGOCIOS Una solución para cada necesidad. QUÉ? Ibercaja Directo Negocios, es el servicio de Banca a Distancia especialmente diseñado para empresas, profesionales y autónomos que permite

INFORMACIÓN PRECONTRACTUAL La información destacada en el presente documento es de especial importancia

CUENTA VISTA (CUENTA CORRIENTE O CUENTA DE AHORRO) El presente documento se extiende en respuesta a su solicitud de información, y no conlleva para Targobank, S.A. la obligación de abrirle una cuenta.

CUENTA VISTA (CUENTA CORRIENTE O CUENTA DE AHORRO) El presente documento se extiende en respuesta a su solicitud de información, y no conlleva para Targobank, S.A. la obligación de abrirle una cuenta.

CIRCULAR INFORMATIVA I.CONVENIO COLABORACIÓN BANTIERRA

CIRCULAR INFORMATIVA I.CONVENIO COLABORACIÓN BANTIERRA El pasado Martes día 4 de Noviembre, se firmó un convenio de colaboración con la entidad financiera Bantierra con la finalidad de ofrecer a los establecimientos

CIRCULAR INFORMATIVA I.CONVENIO COLABORACIÓN BANTIERRA El pasado Martes día 4 de Noviembre, se firmó un convenio de colaboración con la entidad financiera Bantierra con la finalidad de ofrecer a los establecimientos

Explica, en tus propias palabras, el siguiente esquema. Utiliza las preguntas de abajo para guiarte. ESQUEMA FLUJO CIRCULAR DE LA ACTIVIDAD ECONÓMICA

TEMA 6: Actividades 6.1 El flujo circular de la economía Explica, en tus propias palabras, el siguiente esquema. Utiliza las preguntas de abajo para guiarte. ESQUEMA FLUJO CIRCULAR DE LA ECONÓMICA Compra

TEMA 6: Actividades 6.1 El flujo circular de la economía Explica, en tus propias palabras, el siguiente esquema. Utiliza las preguntas de abajo para guiarte. ESQUEMA FLUJO CIRCULAR DE LA ECONÓMICA Compra

SISTEMAS DE AMORTIZACIÓN DE PRÉSTAMOS HIPOTECARIOS

SISTEMAS DE AMORTIZACIÓN DE PRÉSTAMOS HIPOTECARIOS Rodrigo Astudillo Valarezo (*) Cualquiera que sea su naturaleza, valor, plazo, y tasa de interés, un préstamo puede cancelarse de diferentes formas: con

SISTEMAS DE AMORTIZACIÓN DE PRÉSTAMOS HIPOTECARIOS Rodrigo Astudillo Valarezo (*) Cualquiera que sea su naturaleza, valor, plazo, y tasa de interés, un préstamo puede cancelarse de diferentes formas: con

ANEXO DE COMISIONES CreCIMIENTO PyME

CONCEPTO Ascenso Cima Periodicidad Scotia en Línea y servicios adicionales Mensualidad $300.00 $450.00 Mensual Transacciones electrónicas incluidas en 400 1,000 Al mes Scotia Nómina (Esquema de traspasos

CONCEPTO Ascenso Cima Periodicidad Scotia en Línea y servicios adicionales Mensualidad $300.00 $450.00 Mensual Transacciones electrónicas incluidas en 400 1,000 Al mes Scotia Nómina (Esquema de traspasos

El contenido mostrado es conforme al articulo 79 de la Ley de los Sistemas de Ahorro para el Retiro de incentivar el ahorro. Fuente: PENSIONISSSTE.

El contenido mostrado es conforme al articulo 79 de la Ley de los Sistemas de Ahorro para el Retiro de incentivar el ahorro. Fuente: PENSIONISSSTE. Qué es el Ahorro Voluntario? Son recursos adicionales

El contenido mostrado es conforme al articulo 79 de la Ley de los Sistemas de Ahorro para el Retiro de incentivar el ahorro. Fuente: PENSIONISSSTE. Qué es el Ahorro Voluntario? Son recursos adicionales

Proceso de compra Inmobiliaria Vizcaya:

Proceso de compra Proceso de compra Inmobiliaria Vizcaya: SALA DE VENTAS 2. 4. 5. 1. 3. FIRMA DE RESERVA FIRMA DE PROMESA FIRMA DE ESCRITURA ENTREGA SERVICIO DE POST-VENTA Dónde: en salas de ventas. Se

Proceso de compra Proceso de compra Inmobiliaria Vizcaya: SALA DE VENTAS 2. 4. 5. 1. 3. FIRMA DE RESERVA FIRMA DE PROMESA FIRMA DE ESCRITURA ENTREGA SERVICIO DE POST-VENTA Dónde: en salas de ventas. Se

D50 Acreedores financieros Mensual 10 D51 Créditos para el financiamiento de estudios superiores

Manual del Sistema de Información ARCHIVOS MAGNÉTICOS Catálogo de archivos hoja 2 SISTEMA DEUDORES Código NOMBRE Periodicidad Plazo (días hábiles) D02 Deudas Específicas Mensual 7 D03 Características de

Manual del Sistema de Información ARCHIVOS MAGNÉTICOS Catálogo de archivos hoja 2 SISTEMA DEUDORES Código NOMBRE Periodicidad Plazo (días hábiles) D02 Deudas Específicas Mensual 7 D03 Características de

EJERCICIOS DE REPASO BLOQUE INTERÉS SIMPLE

1.- Un contribuyente es requerido por Hacienda para pagar una deuda de 1.800. Si han transcurrido 7 meses desde que debía pagar y le exigen un interés de demora del 5% simple anual, averigua el importe

1.- Un contribuyente es requerido por Hacienda para pagar una deuda de 1.800. Si han transcurrido 7 meses desde que debía pagar y le exigen un interés de demora del 5% simple anual, averigua el importe

FAMILIA DE PASIVOS Cuentas de Ahorros

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Independencia Cuenta Senior Cuenta Contiahorro Ahorro Vivienda 1.- Capitalización diaria con

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Independencia Cuenta Senior Cuenta Contiahorro Ahorro Vivienda 1.- Capitalización diaria con

PROCESO PARA EL CÁLCULO DE INTERESES, COMISIONES Y GASTOS DE LOS PRODUCTOS PASIVOS DE CREDICHAVÍN

PROCESO PARA EL CÁLCULO DE INTERESES, COMISIONES Y GASTOS DE LOS PRODUCTOS PASIVOS DE CREDICHAVÍN El presente documento detalla el procedimiento a seguir para el cálculo de intereses, comisiones y gastos

PROCESO PARA EL CÁLCULO DE INTERESES, COMISIONES Y GASTOS DE LOS PRODUCTOS PASIVOS DE CREDICHAVÍN El presente documento detalla el procedimiento a seguir para el cálculo de intereses, comisiones y gastos

Ficha de información precontractual. Depósito Eurostoxx Up 18 IV

Banco de Sabadell, S.A. Pl. de Sant Roc, 20, 08201 Sabadell Ins. R. M. Barcelona, tomo 20093, folio 1, hoja B-1561 NIF A08000143. ActivoBank es una marca registrada de Banco de Sabadell, S.A. Dirección

Banco de Sabadell, S.A. Pl. de Sant Roc, 20, 08201 Sabadell Ins. R. M. Barcelona, tomo 20093, folio 1, hoja B-1561 NIF A08000143. ActivoBank es una marca registrada de Banco de Sabadell, S.A. Dirección

El Creditón Nómina Magisterial

Fecha de emisión: 20/05/16 Cuentas y Tarjetas Ahorro e Inversión Créditos e Hipotecas Seguros Servicios Digitales El Creditón Nómina Magisterial Características Es un préstamo de dinero en moneda nacional

Fecha de emisión: 20/05/16 Cuentas y Tarjetas Ahorro e Inversión Créditos e Hipotecas Seguros Servicios Digitales El Creditón Nómina Magisterial Características Es un préstamo de dinero en moneda nacional

Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento

Leyes de interés y descuento") MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2008 2009) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2008 2009) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

Tema 7: El Dinero y el Sistema Financiero

Tema 7: El Dinero y el Sistema Financiero 1. EL DINERO 1.1 La evolución del dinero DINERO: Todo medio de pago aceptado con carácter general que sirve como deposito de valor y unidad de cuenta. 1. EL DINERO

Tema 7: El Dinero y el Sistema Financiero 1. EL DINERO 1.1 La evolución del dinero DINERO: Todo medio de pago aceptado con carácter general que sirve como deposito de valor y unidad de cuenta. 1. EL DINERO

ANEXO N 1 CÁLCULO DE LA TCEA PARA OPERACIONES ACTIVAS BAJO EL SISTEMA DE CUOTAS

ANEXO N 1 CÁLCULO DE LA TCEA PARA OPERACIONES ACTIVAS BAJO EL SISTEMA DE CUOTAS Para homogeneizar el cálculo de la tasa de costo efectivo anual se deberá aplicar la siguiente fórmula: i = k ( 1+ ) 1 a

ANEXO N 1 CÁLCULO DE LA TCEA PARA OPERACIONES ACTIVAS BAJO EL SISTEMA DE CUOTAS Para homogeneizar el cálculo de la tasa de costo efectivo anual se deberá aplicar la siguiente fórmula: i = k ( 1+ ) 1 a

Lo que necesito saber de mi crédito de consumo. informativo para administración de créditos

Lo que necesito saber de mi crédito de consumo informativo para administración de créditos Qué es lo primero que debo saber de un crédito de consumo? 1 2 3 Qué es un crédito de consumo? Es un préstamo

Lo que necesito saber de mi crédito de consumo informativo para administración de créditos Qué es lo primero que debo saber de un crédito de consumo? 1 2 3 Qué es un crédito de consumo? Es un préstamo

SEPA! Migrando. a SEPA. Preparados, listos. Editorial. Boletín trimestral Número 1 2012

Preparados, listos SEPA! Boletín trimestral Número 1 2012 Migrando a SEPA Editorial Nadie duda que poder operar desde una única cuenta para todos los cobros y pagos en euros en Europa es algo extremadamente

Preparados, listos SEPA! Boletín trimestral Número 1 2012 Migrando a SEPA Editorial Nadie duda que poder operar desde una única cuenta para todos los cobros y pagos en euros en Europa es algo extremadamente

PROCEDIMIENTO PARA CÁLCULO DE PAGOS TARJETA EMPRESARIAL ORO, CORPORATE Y CUENTA DE VIAJES

PROCEDIMIENTO PARA CÁLCULO DE PAGOS TARJETA EMPRESARIAL ORO, CORPORATE Y CUENTA DE VIAJES En este documento se establece el procedimiento para el cálculo de Pago Total de las tarjetas de crédito: Corporate,

PROCEDIMIENTO PARA CÁLCULO DE PAGOS TARJETA EMPRESARIAL ORO, CORPORATE Y CUENTA DE VIAJES En este documento se establece el procedimiento para el cálculo de Pago Total de las tarjetas de crédito: Corporate,

Epígrafe 7º. SERVICIOS DE PAGO: TARJETAS y UTILIZACIÓN DE CAJEROS

FOLLETO DE TARIFAS Epígrafe 7º. Página: 1 Epígrafe 7º. SERVICIOS DE PAGO: TARJETAS y UTILIZACIÓN DE CAJEROS Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y se aplican a todos

FOLLETO DE TARIFAS Epígrafe 7º. Página: 1 Epígrafe 7º. SERVICIOS DE PAGO: TARJETAS y UTILIZACIÓN DE CAJEROS Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y se aplican a todos

MANUAL FONDOS DE INVERSION. Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales*

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

En esencia es una compra reversible de una vivienda por parte del banco pagado por regla general en mensualidades.

HIPOTECAS INVERSAS Qué es una hipoteca inversa? Es un crédito con la vivienda como garantía hasta un importe máximo fijado en tasación. La hipoteca inversa tendrá por tanto un número de rentas máximas

HIPOTECAS INVERSAS Qué es una hipoteca inversa? Es un crédito con la vivienda como garantía hasta un importe máximo fijado en tasación. La hipoteca inversa tendrá por tanto un número de rentas máximas

PAMPLONA, Diciembre 2015

CONVENIO COLABORACIÓN COLEGIO PROFESIONAL DE INGENIEROS INFORMÁTICOS DE NAVARRA Y CAJA RURAL DE NAVARRA PAMPLONA, Diciembre 2015 1 PRODUCTOS Y SERVICIOS ESPECIALES PARA EL COLEGIADO EJERCIENTE CUENTA PROPIA

CONVENIO COLABORACIÓN COLEGIO PROFESIONAL DE INGENIEROS INFORMÁTICOS DE NAVARRA Y CAJA RURAL DE NAVARRA PAMPLONA, Diciembre 2015 1 PRODUCTOS Y SERVICIOS ESPECIALES PARA EL COLEGIADO EJERCIENTE CUENTA PROPIA

Banco Cooperativo Español, S.A. En vigor desde el 26.02.2016 FOLLETO DE TARIFAS Epígrafe 6 Página 1 de 5

FOLLETO DE TARIFAS Epígrafe 6 Página 1 de 5 Epígrafe 6. SERVICIOS DE PAGO: NOMINAS, TRANSFERENCIAS, Y OTRAS ÓRDENES DE PAGO Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y se

FOLLETO DE TARIFAS Epígrafe 6 Página 1 de 5 Epígrafe 6. SERVICIOS DE PAGO: NOMINAS, TRANSFERENCIAS, Y OTRAS ÓRDENES DE PAGO Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y se

FAMILIA DE ACTIVOS Préstamos Personales

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X 1. Capitalización diaria de interés

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X 1. Capitalización diaria de interés

CUENTA PREFERENTE DESCRIPCIÓN DEL PRODUCTO

CUENTA PREFERENTE DESCRIPCIÓN DEL PRODUCTO La Cuenta Preferente es un paquete de productos y servicios diseñado especialmente para ti con todo lo necesario para manejar tus finanzas diarias a través de

CUENTA PREFERENTE DESCRIPCIÓN DEL PRODUCTO La Cuenta Preferente es un paquete de productos y servicios diseñado especialmente para ti con todo lo necesario para manejar tus finanzas diarias a través de

CONVENIO DE COLABORACION UNIVERSIDAD DE GRANADA

CONVENIO DE COLABORACION UNIVERSIDAD DE GRANADA Y CAJA GENERAL DE AHORROS DE GRANADA BANCA INSTITUCIONAL - 1 - INDICE CAPÍTULO 1.- LA UNIVERSIDAD COMO INSTITUCIÓN. 1.1. RELACIONES FINANCIERAS Y ADMINISTRATIVAS

CONVENIO DE COLABORACION UNIVERSIDAD DE GRANADA Y CAJA GENERAL DE AHORROS DE GRANADA BANCA INSTITUCIONAL - 1 - INDICE CAPÍTULO 1.- LA UNIVERSIDAD COMO INSTITUCIÓN. 1.1. RELACIONES FINANCIERAS Y ADMINISTRATIVAS

TEMA 8. EL ESTADO DE FLUJOS DE EFECTIVO

0. Indice 1. DEFINICIÓN 2. ORÍGENES 2. 1. CAPITAL CIRCULANTE 2. 2. MÉTODOS 3. CARACTERÍSTICAS 4. ESTRUCTURA DEL MODELO 5. OTROS ASPECTOS A CONSIDERAR EN SU ELABORACIÓN 6. PROPUESTA DE HOJA DE TRABAJO 1.

0. Indice 1. DEFINICIÓN 2. ORÍGENES 2. 1. CAPITAL CIRCULANTE 2. 2. MÉTODOS 3. CARACTERÍSTICAS 4. ESTRUCTURA DEL MODELO 5. OTROS ASPECTOS A CONSIDERAR EN SU ELABORACIÓN 6. PROPUESTA DE HOJA DE TRABAJO 1.

ANEXO A LA APERTURA DE CUENTA AHORRO CASA

ANEXO A LA APERTURA DE CUENTA AHORRO CASA Estimado Cliente: El abrir una cuenta Ahorro Casa no te genera ningún tipo de obligación, ni compromiso, para solicitar un préstamo hipotecario de Interbank. Cuando

ANEXO A LA APERTURA DE CUENTA AHORRO CASA Estimado Cliente: El abrir una cuenta Ahorro Casa no te genera ningún tipo de obligación, ni compromiso, para solicitar un préstamo hipotecario de Interbank. Cuando

Principales indicadores de seguimiento del sistema bancario español

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 2.153 2.106 1.951 1.716 1.651

Principales indicadores de seguimiento del sistema bancario español Tabla 1 Balance resumido del sistema bancario. bn y % variación Activo Fecha 00-'08 último Total crédito 2.153 2.106 1.951 1.716 1.651

PREGUNTAS FRECUENTES - CUESTIONES GENERALES, CUENTAS CORRIENTES, TRANSFERENCIAS Y CANALES

PREGUNTAS FRECUENTES - CUESTIONES GENERALES, CUENTAS CORRIENTES, TRANSFERENCIAS Y CANALES 1. Cuestiones Generales 2. Cuenta Corriente 3. Transferencias 4. Canales: Cajeros, Plataforma de Atención Telefónica

PREGUNTAS FRECUENTES - CUESTIONES GENERALES, CUENTAS CORRIENTES, TRANSFERENCIAS Y CANALES 1. Cuestiones Generales 2. Cuenta Corriente 3. Transferencias 4. Canales: Cajeros, Plataforma de Atención Telefónica

Ayudas e incentivos para empresas

Ayudas e incentivos para empresas Referencia: 51566 Anual: X Actualizado a: 11/01/2016 Línea ICO Garantía SGR/SAECA 2016 Destinatarios: Autónomos, empresas y entidades públicas o privadas españolas (fundaciones,

Ayudas e incentivos para empresas Referencia: 51566 Anual: X Actualizado a: 11/01/2016 Línea ICO Garantía SGR/SAECA 2016 Destinatarios: Autónomos, empresas y entidades públicas o privadas españolas (fundaciones,

SEGUNDA UNIDAD 2.1 LA CUENTA CORRIENTE BANCARIA, LOS DEPÓSITOS BANCARIOS DE DINERO.

SEGUNDA UNIDAD 2.1 LA CUENTA CORRIENTE BANCARIA, LOS DEPÓSITOS BANCARIOS DE DINERO. 2.1.1 LA CUENTA CORRIENTE BANCARIA I. Definición: La cuenta corriente es un contrato entre un banco y un cliente que

SEGUNDA UNIDAD 2.1 LA CUENTA CORRIENTE BANCARIA, LOS DEPÓSITOS BANCARIOS DE DINERO. 2.1.1 LA CUENTA CORRIENTE BANCARIA I. Definición: La cuenta corriente es un contrato entre un banco y un cliente que

Cartilla informativa de Cuenta Corriente Persona Jurídica - Pyme y Negocios

Cartilla informativa de Cuenta Corriente Persona Jurídica - Pyme y Negocios 1. Tasas de interés (calculadas a un año de 360 días) Tasa de Interés Compensatorio Efectiva Anual Fija (TEA) Las cuentas con

Cartilla informativa de Cuenta Corriente Persona Jurídica - Pyme y Negocios 1. Tasas de interés (calculadas a un año de 360 días) Tasa de Interés Compensatorio Efectiva Anual Fija (TEA) Las cuentas con

PROGRAMA POR SER TÚ PARA PYMES

PROGRAMA POR SER TÚ PARA PYMES Bankia va a llevar a cabo un Programa de ámbito nacional para la exoneración del pago, a partir del 11 de enero de 2016, de determinadas comisiones de productos y servicios

PROGRAMA POR SER TÚ PARA PYMES Bankia va a llevar a cabo un Programa de ámbito nacional para la exoneración del pago, a partir del 11 de enero de 2016, de determinadas comisiones de productos y servicios

LAS TARJETAS 7.1 DEFINICIÓN

7 LAS TARJETAS OBJETIVOS Conocer la utilidad principal de las tarjetas. Identi icar los distintos elementos que forman parte de las tarjetas. Tener presentes las recomendaciones sobre seguridad cuando

7 LAS TARJETAS OBJETIVOS Conocer la utilidad principal de las tarjetas. Identi icar los distintos elementos que forman parte de las tarjetas. Tener presentes las recomendaciones sobre seguridad cuando

CAJA RURAL ARAGONESA Y DE LOS PIRINEOS S. Coop. De Crédito

CONDICIONES Pág.: 1 ADEUDOS ANEXO Nº 1 CIRCULAR DEL BANCO DE ESPAÑA Nº 8/1990 DE 7 DE SEPTIEMBRE (Anexo IV) =========================================================== LIMITES SOBRE VALORACIÓN DE CARGOS

CONDICIONES Pág.: 1 ADEUDOS ANEXO Nº 1 CIRCULAR DEL BANCO DE ESPAÑA Nº 8/1990 DE 7 DE SEPTIEMBRE (Anexo IV) =========================================================== LIMITES SOBRE VALORACIÓN DE CARGOS

PREGUNTAS FRECUENTES LINEA CONSTRUYENDO JUNTOS

PREGUNTAS FRECUENTES LINEA CONSTRUYENDO JUNTOS Cual es el destino de la línea? Financiar la mano de obra y la adquisición de materiales para la construcción, ampliación, refacción o terminación de vivienda

PREGUNTAS FRECUENTES LINEA CONSTRUYENDO JUNTOS Cual es el destino de la línea? Financiar la mano de obra y la adquisición de materiales para la construcción, ampliación, refacción o terminación de vivienda

(1)FONDOS DE APOYO A LA FINANCIACIÓN A EMPRESAS COMERCIALES Y TURÍSTICAS

FONDOS DE APOYO A LA FINANCIACIÓN A EMPRESAS COMERCIALES Y TURÍSTICAS") BOLETÍN INFORMATIVO DE ACIL Nº 1 ENERO 2012 NOTICIAS DE INTERÉS SECTOR COMERCIO y OTROS (1) (1)FONDOS DE APOYO A LA FINANCIACIÓN A EMPRESAS COMERCIALES Y TURÍSTICAS (2) FONDOS CRÉDITO ACCESIBLE FORAN PARA

BOLETÍN INFORMATIVO DE ACIL Nº 1 ENERO 2012 NOTICIAS DE INTERÉS SECTOR COMERCIO y OTROS (1) (1)FONDOS DE APOYO A LA FINANCIACIÓN A EMPRESAS COMERCIALES Y TURÍSTICAS (2) FONDOS CRÉDITO ACCESIBLE FORAN PARA

CAJA RURAL DE GUISSONA SOC.COOP.CREDITO

Pág.1 TARIFAS MÁXIMAS DE COMISIONES, CONDICIONES Y GASTOS REPERCUTIBLES A CLIENTES POR TRANSFERENCIAS DE FONDOS CON EL EXTERIOR 80.1 CONDICIONES GENERALES 1 DEFINICIÓN DE TRANSFERENCIAS CON EL EXTERIOR

Pág.1 TARIFAS MÁXIMAS DE COMISIONES, CONDICIONES Y GASTOS REPERCUTIBLES A CLIENTES POR TRANSFERENCIAS DE FONDOS CON EL EXTERIOR 80.1 CONDICIONES GENERALES 1 DEFINICIÓN DE TRANSFERENCIAS CON EL EXTERIOR

Educación Financiera. Programa de. No.1

Programa de Educación Financiera No.1 Con el propósito de apoyar en la formación de conocimientos en el campo financiero, hemos creado nuestro Programa de Educación Financiera para que clientes y público

Programa de Educación Financiera No.1 Con el propósito de apoyar en la formación de conocimientos en el campo financiero, hemos creado nuestro Programa de Educación Financiera para que clientes y público

FAMILIA DE PASIVOS Cuentas CTS

Cuentas CTS Divisa Soles Dólares Euros Condiciones CTS Súper Depósito 1. CTS Súper Depósito La liquidación y capitalización de intereses se realiza cuatro (04) veces al año (marzo, junio, septiembre y

Cuentas CTS Divisa Soles Dólares Euros Condiciones CTS Súper Depósito 1. CTS Súper Depósito La liquidación y capitalización de intereses se realiza cuatro (04) veces al año (marzo, junio, septiembre y

Destinada a cubrir necesidades de circulante de clientes que actúen en el ejercicio de su actividad empresarial y/o profesional.

Resumen de condiciones de productos y servicios para: MIEMBROS DEL "CLUB CÁMARA" DE LA CÁMARA OFICIAL DE COMERCIO, INDUSTRIA, SERVICIOS Y NAVEGACIÓN DE ALICANTE FINANCIACIÓN CIRCULANTE CUENTA DE CRÉDITO

Resumen de condiciones de productos y servicios para: MIEMBROS DEL "CLUB CÁMARA" DE LA CÁMARA OFICIAL DE COMERCIO, INDUSTRIA, SERVICIOS Y NAVEGACIÓN DE ALICANTE FINANCIACIÓN CIRCULANTE CUENTA DE CRÉDITO

Viabilidad franquicia es un servicio creado por Enertria, S.L. para los futuros franquiciados, para

INDICE 1-Cómo rellenar el formulario de datos... 2 2-Comentarios sobre los impuestos... 3 3-Resumen del análisis (ejemplo de autónomo)... 4 4-Resumen del análisis (ejemplo de sociedad limitada)... 5 5-Condiciones

INDICE 1-Cómo rellenar el formulario de datos... 2 2-Comentarios sobre los impuestos... 3 3-Resumen del análisis (ejemplo de autónomo)... 4 4-Resumen del análisis (ejemplo de sociedad limitada)... 5 5-Condiciones

PRODUCTOS Y SERVICIOS FINANCIEROS

PRODUCTOS Y SERVICIOS FINANCIEROS Definición Productos financieros: son todos aquellos proporcionados por la industria financiera, que abarca un amplio rango de instituciones que gestionan los fondos incluidas

PRODUCTOS Y SERVICIOS FINANCIEROS Definición Productos financieros: son todos aquellos proporcionados por la industria financiera, que abarca un amplio rango de instituciones que gestionan los fondos incluidas

INTERESES Y COMISIONES. PRINCIPIOS Y CRITERIOS PARA LA APLICACIÓN DE SU COBRO

Hoja 1 CAPÍTULO 1-20 INTERESES Y COMISIONES. PRINCIPIOS Y CRITERIOS PARA LA APLICACIÓN DE SU COBRO 1. Principios generales. Los principios generales para la fijación de las tarifas por los productos o

Hoja 1 CAPÍTULO 1-20 INTERESES Y COMISIONES. PRINCIPIOS Y CRITERIOS PARA LA APLICACIÓN DE SU COBRO 1. Principios generales. Los principios generales para la fijación de las tarifas por los productos o

COMO PLANIFICAR NUESTRA JUBILACION A PARTIR DEL AÑO 2013?

COMO PLANIFICAR NUESTRA JUBILACION A PARTIR DEL AÑO 2013? La aportación anual máxima que usted puede realizar dependerá básicamente de su edad. Así, para menores de 50 años de edad, la aportación anual

COMO PLANIFICAR NUESTRA JUBILACION A PARTIR DEL AÑO 2013? La aportación anual máxima que usted puede realizar dependerá básicamente de su edad. Así, para menores de 50 años de edad, la aportación anual

TEMA 12: OPERACIONES FINANCIERAS

TEMA 12: OPERACIONES FINANCIERAS 1. OPERACIONES FINANCIERAS Son aquellas operaciones en las que inversores y ahorradores se ponen de acuerdo y pactan un tipo de interés y un plazo que cubran sus necesidades

TEMA 12: OPERACIONES FINANCIERAS 1. OPERACIONES FINANCIERAS Son aquellas operaciones en las que inversores y ahorradores se ponen de acuerdo y pactan un tipo de interés y un plazo que cubran sus necesidades

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 340.00 Representan los importes que en la distribución de utilidades, hayan sido destinados a reservas en cumplimiento de disposiciones legales y estatutarias, y que no han sido capitalizados o

CÓDIGO 340.00 Representan los importes que en la distribución de utilidades, hayan sido destinados a reservas en cumplimiento de disposiciones legales y estatutarias, y que no han sido capitalizados o

EXAMEN 7 ECONOMÍA 1ºA DE BACHILLERATO

EXAMEN 7 ECONOMÍA 1ºA DE BACHILLERATO 1. Cuáles para usted la principal ventaja del sistema de mercado, y cuál es la principal ventaja del sistema de planificación? Por qué cada sistema tiene esta ventaja?

EXAMEN 7 ECONOMÍA 1ºA DE BACHILLERATO 1. Cuáles para usted la principal ventaja del sistema de mercado, y cuál es la principal ventaja del sistema de planificación? Por qué cada sistema tiene esta ventaja?

CONVENIO DE COLABORACION UNIVERSIDAD DE GRANADA

CONVENIO DE COLABORACION UNIVERSIDAD DE GRANADA Y CAJA GENERAL DE AHORROS DE GRANADA BANCA INSTITUCIONAL - 1 - INDICE CAPÍTULO 1.- LA UNIVERSIDAD COMO INSTITUCIÓN. 1.1. RELACIONES FINANCIERAS Y ADMINISTRATIVAS

CONVENIO DE COLABORACION UNIVERSIDAD DE GRANADA Y CAJA GENERAL DE AHORROS DE GRANADA BANCA INSTITUCIONAL - 1 - INDICE CAPÍTULO 1.- LA UNIVERSIDAD COMO INSTITUCIÓN. 1.1. RELACIONES FINANCIERAS Y ADMINISTRATIVAS

Tarjeta MasterCard Socio Cooperativo Profesional Caja de Ingenieros. Tarjeta MasterCard Socio Cooperativo Profesional Guía rápida

Tarjeta MasterCard Socio Cooperativo Profesional Caja de Ingenieros Tarjeta MasterCard Socio Cooperativo Profesional Guía rápida 1 Profesional La tarjeta MasterCard Socio Cooperativo Profesional de Caja

Tarjeta MasterCard Socio Cooperativo Profesional Caja de Ingenieros Tarjeta MasterCard Socio Cooperativo Profesional Guía rápida 1 Profesional La tarjeta MasterCard Socio Cooperativo Profesional de Caja

Auxiliar Bancario M O D ULO 3

Auxiliar Bancario M O D ULO 3 TEMAS 1- Cuentas Corrientes: características y diferencias. 4- Cuentas de Ahorro: características y diferencias. 5- Cuentas a Plazo Fijo: características y diferencias. 6-

Auxiliar Bancario M O D ULO 3 TEMAS 1- Cuentas Corrientes: características y diferencias. 4- Cuentas de Ahorro: características y diferencias. 5- Cuentas a Plazo Fijo: características y diferencias. 6-

CATALOGO DE ARCHIVOS DEL SISTEMA DE INFORMACION.

CATALOGO DE ARCHIVOS DEL SISTEMA DE INFORMACION. SISTEMA CONTABLE Código NOMBRE Periodicidad Plazo (días hábiles) C01 Modelo de Balance Mensual 6 C02 Modelo de Resultados Mensual 6 C03 Control de Encaje

CATALOGO DE ARCHIVOS DEL SISTEMA DE INFORMACION. SISTEMA CONTABLE Código NOMBRE Periodicidad Plazo (días hábiles) C01 Modelo de Balance Mensual 6 C02 Modelo de Resultados Mensual 6 C03 Control de Encaje

Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y se aplican a todos los clientes (consumidores y no consumidores)

") Pág.1 TARJETAS Y UTILIZACIÓN DE CAJEROS Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y se aplican a todos los clientes (consumidores y no consumidores) 7.1. TARJETAS Serán comunicadas

Pág.1 TARJETAS Y UTILIZACIÓN DE CAJEROS Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y se aplican a todos los clientes (consumidores y no consumidores) 7.1. TARJETAS Serán comunicadas

PROCEDIMIENTOS DE COMUNICACIÓN INTERNA DE RIESGOS

PROCEDIMIENTOS DE COMUNICACIÓN INTERNA DE RIESGOS Riesgo de crédito Los informes de gestión más utilizados y sus destinatarios son los siguientes: Riesgo de Crédito. Mercados Financieros Resumen, por producto

PROCEDIMIENTOS DE COMUNICACIÓN INTERNA DE RIESGOS Riesgo de crédito Los informes de gestión más utilizados y sus destinatarios son los siguientes: Riesgo de Crédito. Mercados Financieros Resumen, por producto

MATEMATICAS FINANCIERAS LECCION 1

MATEMATICAS FINANCIERAS LECCION 1 1. EL INTERES El diccionario de la Real Academia Española, define el interés como lucro producido por el capital. Algunos autores lo definen de diversas maneras como:

MATEMATICAS FINANCIERAS LECCION 1 1. EL INTERES El diccionario de la Real Academia Española, define el interés como lucro producido por el capital. Algunos autores lo definen de diversas maneras como:

TEMA 6. SALUD FINANCIERA.

TEMA 6. SALUD FINANCIERA. Video 3 Caixa Lecturas pág. 96-97 1. LAS INVERSIONES Se llama INVERSIÓN al uso del dinero con la intención de recibir una cantidad mayor en el futuro. Se trata de una forma de

TEMA 6. SALUD FINANCIERA. Video 3 Caixa Lecturas pág. 96-97 1. LAS INVERSIONES Se llama INVERSIÓN al uso del dinero con la intención de recibir una cantidad mayor en el futuro. Se trata de una forma de

MODIFICACIÓN DEL RÉGIMEN COMUNITARIO A LA SITUACIÓN DE RESIDENCIA Y TRABAJO POR CUENTA AJENA

MINISTERIO DE TRABAJO E INMIGRACIÓN SECRETARIA DE ESTADO DE INMIGRACIÓN Y EMIGRACIÓN DIRECCIÓN GENERAL DE INMIGRACIÓN SUBDIRECCIÓN GRAL. DE GESTIÓN DE LA INMIGRACIÓN CESE EN LA CONDICIÓN DE COMUNITARIO

MINISTERIO DE TRABAJO E INMIGRACIÓN SECRETARIA DE ESTADO DE INMIGRACIÓN Y EMIGRACIÓN DIRECCIÓN GENERAL DE INMIGRACIÓN SUBDIRECCIÓN GRAL. DE GESTIÓN DE LA INMIGRACIÓN CESE EN LA CONDICIÓN DE COMUNITARIO

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS Resolución 16, de 3 de marzo de 2015, Servicio de Impuestos Internos. VISTOS: Las necesidades del Servicio y las facultades contempladas en los

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS Resolución 16, de 3 de marzo de 2015, Servicio de Impuestos Internos. VISTOS: Las necesidades del Servicio y las facultades contempladas en los

Tarjeta Visa Classic

Información Precontractual Tarjeta Visa Classic La información resaltada en negrita es especialmente relevante INFORMACIÓN PREVIA AL CONTRATO DE CRÉDITO (INFORMACIÓN NORMALIZADA EUROPEA SOBRE EL CREDITO

Información Precontractual Tarjeta Visa Classic La información resaltada en negrita es especialmente relevante INFORMACIÓN PREVIA AL CONTRATO DE CRÉDITO (INFORMACIÓN NORMALIZADA EUROPEA SOBRE EL CREDITO

Información que usted debe saber acerca del Reporte Anual de Costos

Información que usted debe saber acerca del Reporte Anual de Costos Qué es el reporte anual de costos totales? Es el reporte que a partir de marzo de 2013 todos los establecimientos de crédito deben entregar

Información que usted debe saber acerca del Reporte Anual de Costos Qué es el reporte anual de costos totales? Es el reporte que a partir de marzo de 2013 todos los establecimientos de crédito deben entregar

MICROCUENTA - CUENTA SIMPLIFICADA PARA EMPRESAS DE REDUCIDA DIMENSION ECONÓMICA (CAPITULO II DE LA LEY No. 19.210) CONDICIONES GENERALES

CONDICIONES GENERALES") MICROCUENTA - CUENTA SIMPLIFICADA PARA EMPRESAS DE REDUCIDA DIMENSION ECONÓMICA (CAPITULO II DE LA LEY No. 19.210) CONDICIONES GENERALES Se entiende que el titular o los titulares de una cuenta es el o

MICROCUENTA - CUENTA SIMPLIFICADA PARA EMPRESAS DE REDUCIDA DIMENSION ECONÓMICA (CAPITULO II DE LA LEY No. 19.210) CONDICIONES GENERALES Se entiende que el titular o los titulares de una cuenta es el o

DIPLOMADO EN FINANZAS CORPORATIVAS MÓDULO II MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS

DIPLOMADO EN FINANZAS CORPORATIVAS MÓDULO II MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS Por: Gelacio Martín Sánchez OCTUBRE 22, 2011 1. VALOR DEL DINERO EN EL TIEMPO CONTENIDO 1.1 DEFINICIÓN DE MATEMÁTICAS

DIPLOMADO EN FINANZAS CORPORATIVAS MÓDULO II MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS Por: Gelacio Martín Sánchez OCTUBRE 22, 2011 1. VALOR DEL DINERO EN EL TIEMPO CONTENIDO 1.1 DEFINICIÓN DE MATEMÁTICAS

CUENTAS CON CHEQUERA M.N. PAGO FIJO CON CHEQUERA CONDICIONES BÁSICAS. Por evento, una sola ocasión

CUENTAS CON M.N. ENLACE GLOBAL CONDICIONES BÁSICAS Monto mínimo de apertura Por evento, una sola ocasión $1,000 $1,000 $1,000 $1,000 Saldo promedio mínimo mensual requerido No Aplica No Aplica No Aplica

CUENTAS CON M.N. ENLACE GLOBAL CONDICIONES BÁSICAS Monto mínimo de apertura Por evento, una sola ocasión $1,000 $1,000 $1,000 $1,000 Saldo promedio mínimo mensual requerido No Aplica No Aplica No Aplica

Aspectos generales del dinero y la Banca

Aspectos generales del dinero y la Banca Unidad 1.2- Aspectos generales de la banca en México 60 Semestre Lic. en Sistemas Comerciales Dr. José Luis Esparza A. El Dinero y la Banca La distinción entre

Aspectos generales del dinero y la Banca Unidad 1.2- Aspectos generales de la banca en México 60 Semestre Lic. en Sistemas Comerciales Dr. José Luis Esparza A. El Dinero y la Banca La distinción entre

DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015

Abril de 2016 DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015 BOLETÍN 2/2016 Estimados clientes y amigos, El objetivo de este boletín es proporcionarles información general en relación con el cumplimiento

Abril de 2016 DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015 BOLETÍN 2/2016 Estimados clientes y amigos, El objetivo de este boletín es proporcionarles información general en relación con el cumplimiento

FORMULAS Y EJEMPLOS EXPLICATIVOS

FORMULAS Y EJEMPLOS EXPLICATIVOS DEFINICIONES a) Capital: Es el monto del préstamo o crédito es decir, la deuda contraída con Credivisión b) Interés: Es la retribución que se paga por el uso del dinero

FORMULAS Y EJEMPLOS EXPLICATIVOS DEFINICIONES a) Capital: Es el monto del préstamo o crédito es decir, la deuda contraída con Credivisión b) Interés: Es la retribución que se paga por el uso del dinero

Informe Semanal Nº 427. Créditos de prefinanciación en operaciones de comercio exterior. 5 de febrero de 2013

5 de febrero de 2013 Informe Semanal Nº 427 Créditos de prefinanciación en operaciones de comercio exterior En muchas ocasiones, el exportador no tiene mercancías o productos en stock, al menos, en cantidad

5 de febrero de 2013 Informe Semanal Nº 427 Créditos de prefinanciación en operaciones de comercio exterior En muchas ocasiones, el exportador no tiene mercancías o productos en stock, al menos, en cantidad

El crecimiento de todo un país. Compraventa de acciones

Compraventa de acciones Qué es y cómo funciona? Qué es? Las acciones son títulos valores que le permiten a cualquier persona (natural o jurídica), ser propietario de una parte del patrimonio de una empresa,

Compraventa de acciones Qué es y cómo funciona? Qué es? Las acciones son títulos valores que le permiten a cualquier persona (natural o jurídica), ser propietario de una parte del patrimonio de una empresa,

Cuenta junior. @openbank_es. openbank.es 901 247 365

@openbank_es 0,30% TAE 0,30 El ahorro que los más pequeños disfrutarán mañana Sin gastos ni comisiones El dinero de tus hijos siempre disponible De un vistazo 03 Lo mejor 05 Cómo funciona 06 En detalle

@openbank_es 0,30% TAE 0,30 El ahorro que los más pequeños disfrutarán mañana Sin gastos ni comisiones El dinero de tus hijos siempre disponible De un vistazo 03 Lo mejor 05 Cómo funciona 06 En detalle

SUPERINTENDENCIA GENERAL DE ENTIDADES FINANCIERAS

TABLA DE CONTENIDO OBJETIVO GENERAL:... 1 MODELO DE APLICACIÓN N 1... 2 CONTRATO A PLAZO O FORWARD... 2 MODLEO DE APLICACIÓN N 2... 6 CONTRATO DE PERMUTA CAMBIARIA O FX SWAP... 6 MODELO DE APLICACIÓN N

TABLA DE CONTENIDO OBJETIVO GENERAL:... 1 MODELO DE APLICACIÓN N 1... 2 CONTRATO A PLAZO O FORWARD... 2 MODLEO DE APLICACIÓN N 2... 6 CONTRATO DE PERMUTA CAMBIARIA O FX SWAP... 6 MODELO DE APLICACIÓN N

Incidencia tributaria de los ingresos por intereses que constituyen rentas de tercera categoría

ncidencia tributaria de los ingresos por intereses que constituyen rentas de tercera categoría Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : ncidencia tributaria de los ingresos por

ncidencia tributaria de los ingresos por intereses que constituyen rentas de tercera categoría Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : ncidencia tributaria de los ingresos por

Manual de Cuentas por Pagar

Manual de Cuentas por Pagar Documentación Intelisis. Derechos Reservados. Publicado en http://docs.intelisis.com 1 Introducción 4 1.1 DEFINICIONES GENERALES Y APLICACIÓN CON EL ERP 4 1.2 VERSIONES DISPONIBLES

Manual de Cuentas por Pagar Documentación Intelisis. Derechos Reservados. Publicado en http://docs.intelisis.com 1 Introducción 4 1.1 DEFINICIONES GENERALES Y APLICACIÓN CON EL ERP 4 1.2 VERSIONES DISPONIBLES

Servicios Integrales. de Cobranza Banorte

Servicios Integrales de Cobranza Banorte Un excelente esquema de servicios para cobrar siempre a tiempo. Banorte te ofrece una amplia gama de opciones para agilizar la cobranza de tu empresa de manera

Servicios Integrales de Cobranza Banorte Un excelente esquema de servicios para cobrar siempre a tiempo. Banorte te ofrece una amplia gama de opciones para agilizar la cobranza de tu empresa de manera

Administración de las Reservas Internacionales

IV Administración de las Reservas Internacionales 29 27 Administración de las reservas internacionales La administración de las reservas internacionales es una función encargada al Banco Central de Reserva

IV Administración de las Reservas Internacionales 29 27 Administración de las reservas internacionales La administración de las reservas internacionales es una función encargada al Banco Central de Reserva

INDICADORES DE REFERENCIA Y AGREGADOS MACROECONÓMICOS

INDICADORES DE REFERENCIA Y AGREGADOS MACROECONÓMICOS 5 de noviembre de 2012 Carolina Hernández Rubio Universidad Rey Juan Carlos Índice: - Variables macroeconómicas fundamentales - Tipos de interés de

INDICADORES DE REFERENCIA Y AGREGADOS MACROECONÓMICOS 5 de noviembre de 2012 Carolina Hernández Rubio Universidad Rey Juan Carlos Índice: - Variables macroeconómicas fundamentales - Tipos de interés de

MODULO 4 ACTIVIDADES BANCARIAS DE COLOCACION DE FONDOS. ISMM PROPUESTA PEDAGOGIA TC. DIEGO J. MANSILLA

AUXILIAR BANCARIO La única manera de hacer un gran trabajo es amar lo que hace. Si no ha encontrado todavía algo que ame, siga buscando. No se conforme. Al igual que los asuntos del corazón, sabrá cuando

AUXILIAR BANCARIO La única manera de hacer un gran trabajo es amar lo que hace. Si no ha encontrado todavía algo que ame, siga buscando. No se conforme. Al igual que los asuntos del corazón, sabrá cuando

Riesgos asociados a las inversiones

Riesgos asociados a las inversiones El mundo de la inversión está lleno de todo tipo de alternativas por las cuales decantarnos antes de invertir nuestro dinero ahorrado. Hay que tener en cuenta que no

Riesgos asociados a las inversiones El mundo de la inversión está lleno de todo tipo de alternativas por las cuales decantarnos antes de invertir nuestro dinero ahorrado. Hay que tener en cuenta que no

JEUNESSE GLOBAL TÉRMINOS Y CONDICIONES

JEUNESSE GLOBAL TÉRMINOS Y CONDICIONES Como distribuidor independiente, entiendo y acepto que: 1. Soy mayor de edad en el país donde resido. Acepto que soy un Distribuidor Independiente, responsable de

JEUNESSE GLOBAL TÉRMINOS Y CONDICIONES Como distribuidor independiente, entiendo y acepto que: 1. Soy mayor de edad en el país donde resido. Acepto que soy un Distribuidor Independiente, responsable de

Asesoramiento Inmobiliario. Certificados de profesionalidad

Asesoramiento Inmobiliario Certificados de profesionalidad Ficha Técnica Categoría Inmobiliaria, Arquitectura e Interiorismo Referencia 24838-1501 Precio 57.56 Euros Sinopsis En la actualidad la gestión

Asesoramiento Inmobiliario Certificados de profesionalidad Ficha Técnica Categoría Inmobiliaria, Arquitectura e Interiorismo Referencia 24838-1501 Precio 57.56 Euros Sinopsis En la actualidad la gestión

CUENTAS CON CHEQUERA MN ENLACE GLOBAL PM PAGO FIJO PLUS CONDICIONES BÁSICAS PAGO FIJO. Mensual No Aplica No Aplica $10,000 $10,000

CONCEPTO Monto mínimo de apertura Saldo promedio mínimo mensual requerido Saldo mínimo para pago de intereses Renta fija o membresía Saldo promedio mensual para exentar renta fija o membresía PERIODICIDAD

CONCEPTO Monto mínimo de apertura Saldo promedio mínimo mensual requerido Saldo mínimo para pago de intereses Renta fija o membresía Saldo promedio mensual para exentar renta fija o membresía PERIODICIDAD

TEMA NRO. 11- CUENTAS DE EFECTIVO Y OPERACIONES EN BANCOS

TEMA NRO. 11- CUENTAS DE EFECTIVO Y OPERACIONES EN BANCOS Se considera efectivo: Billetes Monedas Cheques recibidos de terceras personas que estén a la fecha Cuentas en depósitos a la vista en los bancos

TEMA NRO. 11- CUENTAS DE EFECTIVO Y OPERACIONES EN BANCOS Se considera efectivo: Billetes Monedas Cheques recibidos de terceras personas que estén a la fecha Cuentas en depósitos a la vista en los bancos

MANUAL DE POLÍTICAS, PROCESOS Y PROCEDIMIENTOS TABLA DE CONTENIDO INTRODUCCIÓN... 2 OBJETIVO... 2 ALCANCE... 2 RESPONSABILIDAD Y AUTORIDAD...

1 de 19 TABLA DE CONTENIDO INTRODUCCIÓN... 2 OBJETIVO... 2 ALCANCE... 2 RESPONSABILIDAD Y AUTORIDAD... 2 REGISTRO CONTABLE... 2 CODIFICACIÓN... 3 GLOSARIO DE TÉRMINOS... 3 POLÍTICAS... 3 PROCESOS... 4

1 de 19 TABLA DE CONTENIDO INTRODUCCIÓN... 2 OBJETIVO... 2 ALCANCE... 2 RESPONSABILIDAD Y AUTORIDAD... 2 REGISTRO CONTABLE... 2 CODIFICACIÓN... 3 GLOSARIO DE TÉRMINOS... 3 POLÍTICAS... 3 PROCESOS... 4

1. Disposiciones básicas... 21

Índice Página PRESENTACIÓN... 13 ÍNDICE DE ABREVIATURAS... 17 LOS LIBROS DE CONTABILIDAD: ASPECTOS LEGALES SOBRE TENE- DURÍA Y LEGALIZACIÓN... 19 1. Disposiciones básicas... 21 1. Real Decreto de 22 de

Índice Página PRESENTACIÓN... 13 ÍNDICE DE ABREVIATURAS... 17 LOS LIBROS DE CONTABILIDAD: ASPECTOS LEGALES SOBRE TENE- DURÍA Y LEGALIZACIÓN... 19 1. Disposiciones básicas... 21 1. Real Decreto de 22 de

Nuevos beneficios exclusivos

TARJETA 40 - VISA Nuevos beneficios exclusivos Protección de precios Ayuda a conseguir el mejor precio en la mayoría de los productos que el tarjetahabiente compra con su Tarjeta 40 Visa. Simplemente pague

TARJETA 40 - VISA Nuevos beneficios exclusivos Protección de precios Ayuda a conseguir el mejor precio en la mayoría de los productos que el tarjetahabiente compra con su Tarjeta 40 Visa. Simplemente pague

OFERTA DE DISTRIBUCIÓN

Facturar en Línea OFERTA DE DISTRIBUCIÓN Haga negocio con la Facturación electrónica, llegando a un mercado de más de 10 millones de contribuyentes como: DISTRIBUIDOR AUTORIZADO FEL Aquí podrán resolver

Facturar en Línea OFERTA DE DISTRIBUCIÓN Haga negocio con la Facturación electrónica, llegando a un mercado de más de 10 millones de contribuyentes como: DISTRIBUIDOR AUTORIZADO FEL Aquí podrán resolver

MANUAL DE LA APLICACIÓN ICOLEGIA 4.0

MANUAL DE LA APLICACIÓN ICOLEGIA 4.0 Versión 05. abril 2015 ÍNDICE 1 QUÉ ES ICOLEGIA... 2 1.1 Aplicación Desktop Administración... 2 1.2 Aplicación extranet... 2 1.3 Aplicación Desktop Administración...

MANUAL DE LA APLICACIÓN ICOLEGIA 4.0 Versión 05. abril 2015 ÍNDICE 1 QUÉ ES ICOLEGIA... 2 1.1 Aplicación Desktop Administración... 2 1.2 Aplicación extranet... 2 1.3 Aplicación Desktop Administración...

POLITICA DE CREDITO DE LA COOPERATIVA DE SERVICIOS MULTIPLES LOYOLA POLÍTICA DE CRÉDITO

POLITICA DE CREDITO DE LA COOPERATIVA DE SERVICIOS MULTIPLES LOYOLA POLÍTICA DE CRÉDITO Visto que esta Cooperativa de Servicios Múltiples debe velar por el mayor aprovechamiento de los Ahorros de los Socios.

POLITICA DE CREDITO DE LA COOPERATIVA DE SERVICIOS MULTIPLES LOYOLA POLÍTICA DE CRÉDITO Visto que esta Cooperativa de Servicios Múltiples debe velar por el mayor aprovechamiento de los Ahorros de los Socios.

EL AHORRO PLAN DE AHORRO

1 Es la parte del ingreso que no se destina al gasto y que se reserva para necesidades futuras, la clave del ahorro es la capacidad de juntar dinero de manera regular durante un periodo de tiempo. 1 EL

1 Es la parte del ingreso que no se destina al gasto y que se reserva para necesidades futuras, la clave del ahorro es la capacidad de juntar dinero de manera regular durante un periodo de tiempo. 1 EL

Ejercicios Tema 6.- Análisis económico y financiero de la empresa

Gestión económica y financiera de la empresa Ejercicios Tema 6.- Análisis económico y financiero de la empresa Profesor J. A. Pastor http://www.japastor.com Ejercicios Tema 6.- Análisis económico y financiero

Gestión económica y financiera de la empresa Ejercicios Tema 6.- Análisis económico y financiero de la empresa Profesor J. A. Pastor http://www.japastor.com Ejercicios Tema 6.- Análisis económico y financiero

TEXTO RESALTADO CON CARACTERES ESPECIALES PARA DESTACAR CAMBIOS POSICION DE LIQUIDEZ B.C.R.A. Sección 1. Políticas y responsables.

TEXTO RESALTADO CON CARACTERES ESPECIALES PARA DESTACAR CAMBIOS B.C.R.A. Sección 1. Políticas y responsables. Los funcionarios y directivos designados serán los responsables del manejo de la política de

TEXTO RESALTADO CON CARACTERES ESPECIALES PARA DESTACAR CAMBIOS B.C.R.A. Sección 1. Políticas y responsables. Los funcionarios y directivos designados serán los responsables del manejo de la política de

ESTE ES UN DOCUMENTO DE REFERENCIA

ESTE ES UN DOCUMENTO DE REFERENCIA En vista de las múltiples consultas recibidas, cabe aclarar que el Convenio de Adhesión que cada productor/a deberá firmar, con la información específica relativa a superficies

ESTE ES UN DOCUMENTO DE REFERENCIA En vista de las múltiples consultas recibidas, cabe aclarar que el Convenio de Adhesión que cada productor/a deberá firmar, con la información específica relativa a superficies