PAGOS A CUENTA DE TERCERA CATEGORIA

|

|

|

- María Elena García Juárez

- hace 7 años

- Vistas:

Transcripción

1 PAGOS A CUENTA DE TERCERA CATEGORIA

2 Marco Legal Art.85 TUO Ley Impuesto a la Renta. Cuyas últimas modificaciones están dadas por las siguientes normas: Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR Desaparecen los Sistema de Pago(A:Coeficiente y B:Porcentaje). Ley Nº 29999: Modificación del Art.85º de la LIR Nuevo sistema de suspensión y modificación de pagos a cuenta. Art.54 ReglamentodelaLeydel ImpuestoalaRenta. Cuyas últimas modificaciones están dadas por las siguientes normas: Decreto Supremo N EF: Modificación del Art. 54 del Reglamento de lalir Decreto Supremo Nº EF: Adecuación del Reglamento de la LIR Resolución de Superintendencia Nº /SUNAT: Normas relativas a la suspensión de los pagos a cuenta del impuesto a la renta por rentas de tercera categoría, a partir del pago a cuenta de los meses de febrero, marzo, abril o mayo

3 Pagos a Cuenta de Tercera Categoría 2014 Los contribuyentes que obtengan rentas de tercera categoría realizarán anticipos mensuales del Impuesto a la Renta que se determine concluido el ejercicio gravable. Será un abono con carácter de pago a cuenta que se realizará dentro de los plazos previstos por el Código Tributario. La determinación de los pagos a cuenta se realizará de acuerdo a lo estipulado en el Art. 85 de la Ley del Impuesto a la Renta. De manera opcional, los pagos a cuenta se podrán suspender y modificar si se cumple con los requisitos establecidos en los incisos i), ii) y iii) del Art. 85 de la Ley de Impuesto a la Renta.

4 Pagos a Cuenta de Tercera Categoría 2014 A partir del pago a cuenta correspondiente al período Agosto 2012 desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje) y se establece una nueva regla de cálculo, mediante la cual se paga el monto mayor resultante de comparar las cuotas determinadas según lo siguiente: mensuales - Cuota resultante de aplicar a los ingresos netos obtenidos en el mes, el coeficiente resultante del Impuesto Calculado / Ingresos Netos del ejercicio anterior. Para el caso de enero y febrero, se considera el Impuesto Calculado / Ingresos Netos correspondientes al ejercicio precedente al anterior. - Cuota resultante de aplicar a los ingresos netos obtenidos en el mes, 1.5%.

5 Ingresos Netos: Casillas PDT Se considera Ingresos Netos al total de ingresos gravables de la tercera categoría, devengados en cada mes, menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar, que corresponda a la costumbre de la plaza.

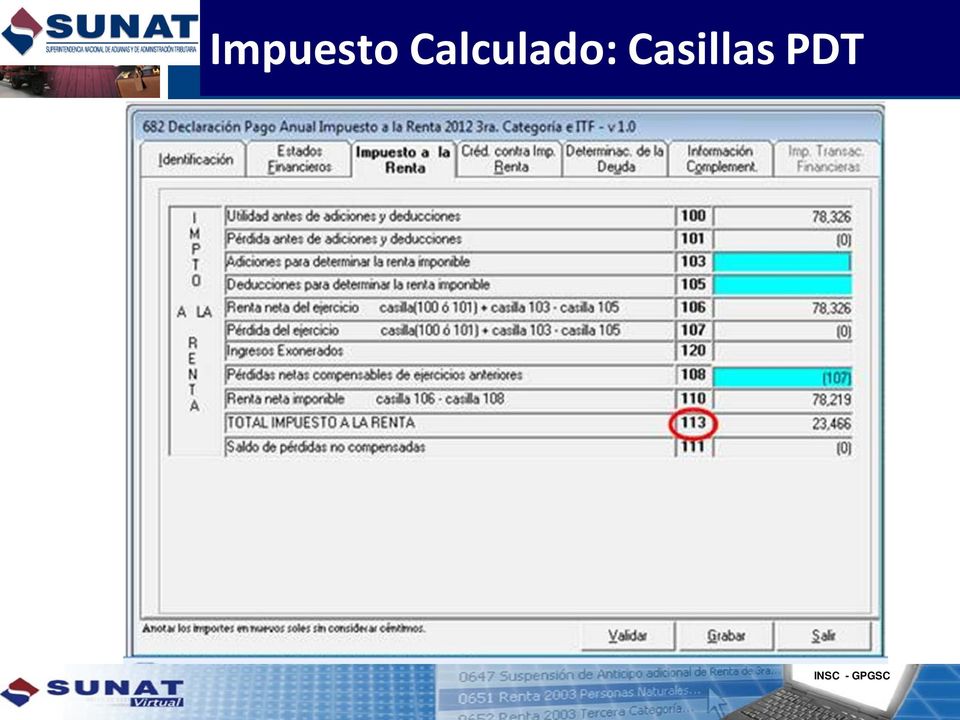

6 Impuesto Calculado: Casillas PDT

7 Determinación de los Pagos a Cuenta Tercera Categoría 2014 Pagos a Cuenta Art. 85º Monto Mayor PAGO A CUENTA Ingresos Netos del mes PAGO A CUENTA Ingresos Netos del mes X Coeficiente Inciso a) X 1.5% Inciso b) Coeficiente = ENR-FEB Coeficiente = MZO-DIC IC ejercicio precedente al anterior IN ejercicio precedente al anterior IC ejercicio anterior IN ejercicio anterior Se aplica en los casos de no existir impuesto calculado en el ejercicio anterior o en el precedente al anterior Notas: IC: Impuesto Calculado IN: Ingresos Netos

8 Modificación o suspensión de pagos a cuenta:

9 Existen 3 situaciones: Pagos a Cuenta de Tercera Categoría ra: Aplicable a contribuyentes que pagan con la tasa del 1.5% y que deseen suspender sus pagos a cuenta de los meses de febrero, marzo, abril o mayo según corresponda. Deberán presentar solicitud a SUNAT. 2da: Aplicable a contribuyentes que pagan con la tasa del 1.5%, debiendo presentar: EGyP al 30/04 y EGyP al 31/07. 3ra: Aplicable a contribuyentes que pagan con tasa 1.5% o coeficiente, para ello deberán presentar: EGyP al 31/07. Los EGyP se presentarán a través del PDT 0625 Modificación de Coeficiente o Porcentaje para el Cálculo del Pago a Cuenta del Impuesto a la Renta.

10 Pagos a Cuenta de Tercera Categoría Artículo 85º LIR: Determinación del PAC 1.5% 1.5% coeficiente - Suspensión a partir del PAC de febrero, marzo, abril o mayo sobre EGP al 31.01; 28/29.02.; 31.03; Solicitud sujeta a pronunciamiento de la SUNAT. - Excel por mesa de partes adjuntando los demás requisitos. - Modificación o Suspensión a partir del PAC de mayo sobre el EGP al y hasta el PAC de julio. -Debe presentar EGP al para determinar o suspender PAC. - PDT COMPARAR con el coeficiente de la DJ ANUAL precedente. - No adeudar PAC de enero a abril. - Modificación o suspensión a partir del PAC de agosto, con presentación del EGP al Solo PDT 625

Modificación opcional a partir del pago a cuenta Mayo Monto Mayor Ingresos Netos del mes X Coeficiente de la DJ Anual del ejercicio anterior Se suspende los pagos a cuenta si No hay IC")

11 Modificación de Pagos a Cuenta de Tercera Categoría 2014 X Coeficiente Resultante del E.G y P al 30/04/XX IC E.G y P al 30/04/XX IN E.G y P al 30/04/XX Modificación del 1.5% Inciso b) Modificación opcional a partir del pago a cuenta Mayo Monto Mayor Ingresos Netos del mes X Coeficiente de la DJ Anual del ejercicio anterior Se suspende los pagos a cuenta si No hay IC Excepción: Si hay IC del ejercicio anterior se aplicara Coeficiente de la DJ Anual del ejercicio anterior. Notas: IC: Impuesto Calculado IN: Ingresos Netos Coeficiente de la DJ Anual = IC ejercicio anterior IN ejercicio anterior Notas: Si el coeficiente resultante fuese inferior al determinado en el ejercicio anterior, se aplicará este último. El contribuyente debió cumplir con presentar la DJ anual del ejercicio anterior.

Si se modificó opcionalmente a partir del pago a cuenta de Mayo E.G. y P. al 31.07.XX Ingresos Netos del mes Requisitos: Presentación de D.")

12 Modificación de Pagos a Cuenta de Tercera Categoría 2014 Obligación: Presentar el E.G y P al XX para determinar o suspender sus pagos a cuenta de los Periodos Agosto a Diciembre. Modificación del 1.5% Inciso b) Si se modificó opcionalmente a partir del pago a cuenta de Mayo E.G. y P. al XX Ingresos Netos del mes Requisitos: Presentación de D.J Anual del IR del ejercicio anterior, de corresponder. No tener deuda pendiente por los pagos a cuenta de enero a abril. Nota: De no presentar el E.G y P al XX, opcionalmente se podrá modificar el 1.5% presentando el E.G y P al XX para los meses de Agosto a Diciembre. No Si Ingresos Netos del mes IC X 1.5% No Si Se suspende los pagos a cuenta X Coeficiente resultante del E.G y P al XX IC E.Gy P al 31/07/XX IN E.G y P al 31/07XX

13 Modificación de Pagos a Cuenta de Tercera Categoría 2014 A partir del pago a cuenta del mes de Agosto, presentar el E.G y P al XX Modificación del Coeficiente PAGO A CUENTA Ingresos Netos del mes X Coeficiente Resultante del E.G y P al 31/07/XX Se suspende los pagos a cuenta si No hay IC IC E.G y P al 31/07/XX IN E.G y P al 31/07XX REQUISITOS: Presentación de D.J Anual del IR del ejercicio anterior, de corresponder. Notas: IC: Impuesto Calculado IN: Ingresos Netos

14 Suspensión a partir de los Pagos a Cuenta de Febrero, Marzo, Abril o Mayo Aplicable a contribuyentes que aplican el 1.5% a sus ingresos netos y que desean suspender sus pagos a cuenta a partir del mes de febrero, marzo, abril o mayo. REQUISITOS REGISTROS O INVENTARIOS FISICOS SOLICITUD dirigida a SUNAT DECLARACION JURADA Procedimiento 47 TUPA - SUNAT

15 Suspensión de Pagos a Cuenta de Tercera Categoría Requisitos Presentar una Solicitud a través de un escrito, por Mesa de Partes el cual deberá contener: 1. El promedio de los ratios de los 4 últimos ejercicios vencidos de corresponder, deben ser a 95%, los cuales se obtienen de dividir el costo de ventas entre las ventas netas de cada ejercicio multiplicado por Los coeficientes de los 2 últimos ejercicios vencidos no deben exceder los siguientes límites de acuerdo al mes en el que se solicita la suspensión: Suspensión a partir de: Coeficiente Febrero Hasta 0,0013 Marzo Hasta 0,0025 Abril Hasta 0,0038 Mayo Hasta 0,0050 Si no existe impuesto calculado se da por cumplido el requisito. 3. El total de los pagos a cuenta de los meses anteriores al pago a cuenta a partir del cual se solicita la suspensión cuyo monto cancelado sea igual o mayor al determinado en los 2 últimos ejercicios vencidos.

16 Suspensión de Pagos a Cuenta de Tercera Categoría Requisitos Adjuntar los Registros de los últimos 4 ejercicios vencidos a que hace referencia el Art. 35º del RLIR: 1.Registro de costos (>1,500 UIT), 2.Registro de Inventario Permanente Valorizado (>1,500 UIT), 3.Registro de Inventario Permanente en Unidades Físicas (>500 UIT y 1,500 UIT), 4.En caso de no estar obligado a llevar dichos registros, deberá presentar los inventarios físicos de sus existencias realizados al final del ejercicio (<500 UIT). Esta información se presenta en formato DBF o Excel utilizando para ello un disco compacto o memoria USB. Considerar para ello las formalidades establecidas en la R.S. Nº /SUNAT. De acuerdo al numeral 13.4 del artículo 13 de la R.S /SUNAT, incorporado por el Artículo 5 de la Resolución Nº SUNAT ( ): Los contribuyentes que se encuentren obligados a llevar Registro De Inventario Permanente Valorizado, se encuentran EXCEPTUADOS de llevar el Registro de Inventario Permanente en Unidades Físicas.

17 Suspensión de Pagos a Cuenta de Tercera Categoría 1. Según el período del pago a cuenta a partir del cual se solicite la suspensión: Requisitos Presentar una Declaración Jurada conteniendo el EGP: Suspensión a partir de: Febrero Marzo Abril Mayo E.G.y.P. Al 31 de Enero Al 28 o 29 de Febrero Al 31 de Marzo Al 30 de Abril Utilizar aplicativo en formato Excel disponible en la web. Esta Declaración debe ser impresa y firmada por el representante legal. 2. El coeficiente que se obtenga del EGP no debe exceder los siguientes límites: Suspensión a partir de: Coeficiente Febrero Hasta 0,0013 Marzo Hasta 0,0025 Abril Hasta 0,0038 Mayo Hasta 0,0050

18 Suspensión de Pagos a Cuenta de Tercera Categoría 1. La presentación de la Solicitud, Registros y Declaración Jurada está sujeta a pronunciamiento por parte de la SUNAT. Implicancias 2. La suspensión a partir del pago a cuenta de febrero, marzo, abril o mayo sólo será aplicable respecto de los pagos a cuenta de los meses de febrero a julio que no hubieran vencido a la fecha de notificación de la RI, RO Zonal, que se emita con motivo de la solicitud.

19 Suspensión de Pagos a Cuenta de Tercera Categoría Implicancias 3. Los contribuyentes que hubieran optado por suspender sus pagos a cuenta a partir del mes de febrero, marzo, abril o mayo, deberán presentar el PDT Nº 625 con el EGP al 31 de julio, para continuar con la suspensión o modificar tal situación para el reinicio de sus pagos a cuenta de los meses de agosto a diciembre: Suspender: cuando no exista impuesto calculado o de existir, el coeficiente correspondiente al mes en que se efectúo la suspensión no debe exceder los limites establecidos (0.0013, , , ) Modificar: cuando el coeficiente resultante exceda los limites establecidos (0.0013, , , ).

20 Suspensión de Pagos a Cuenta de Tercera Categoría 4. De no presentar el PDT Nº 625 conteniendo el EGP al 31 de julio, los contribuyentes deberán efectuar sus pagos a cuenta efectuando la comparación entre el 1.5% y el coeficiente. Implicancias 5. Efectuada la presentación, el coeficiente resultante se aplicará únicamente a los pagos a cuenta de agosto a diciembre que no hubieran vencido. 6. También podrán modificar o suspender sus pagos a cuenta en base a su EGP al 30 de abril previo desistimiento de la solicitud.

21 Suspensión de Pagos a Cuenta de Tercera Categoría Implicancias 7. A efectos de poder aplicar la presente opción de suspensión, los contribuyentes no deberán tener deuda pendiente de pago por los pagos a cuenta de los meses de enero a abril del ejercicio, según corresponda, cuyo vencimiento se produzca en el mes en el que se presente la Solicitud de suspensión de pagos a cuenta. 8. Se considera como deuda pendiente de pago: la exigible de conformidad con lo previsto en el artículo 3º del Código Tributario, salvo que se encuentre impugnada a la fecha en que se ejerce la presente opción.

22 CASOS PRACTICOS

23 Caso Práctico N 1 La Empresa ARTES SAC desea sabercómo va a determinar sus pagos a cuenta de Renta en el ejercicio 2014 Datos Adicionales: EJERCICIO 2012 EJERCICIO 2013 Impuesto Calculado 185,000 Ingresos Netos ,000 Impuesto Calculado 320,000 Ingresos Netos ,000 Solución: - Por Enero y Febrero 2014 Impuesto Calculado 2012 = 185,000 = Ingresos Netos ,000 Se compara el coeficiente con el 1.5% y se aplica el mayor. Para el presente caso sería el resultado de aplicar el 1.5% a los ingresos netos de los meses indicados. - Por Marzo a Diciembre 2014 Impuesto Calculado 2013 = 320,000 = Ingresos Netos ,000 En este caso el coeficiente es mayor al 1.5%. El contribuyente deberá aplicar el coeficiente a los ingresos netos de los meses de marzo a diciembre 2014

24 Caso Práctico N 2 La Empresa ejercicio 2014 ARCOS SAC desea saber cómo va a determinar sus pagos a cuenta de Renta en el Datos Adicionales: EJERCICIO 2012 EJERCICIO 2013 Impuesto Calculado 185,000 Ingresos Netos ,000 Impuesto Calculado 320,000 Ingresos Netos ,000 Solución - Por Enero y Febrero 2014 Impuesto Calculado 2012 = 185,000 = Ingresos Netos ,000 Se compara el coeficiente con el 1.5% y se aplica el mayor. Para el presente caso sería el resultado de aplicar el coeficiente de a los ingresos netos de los meses indicados. - Por Marzo a Diciembre 2014 Impuesto Calculado 2013= 320,000 = Ingresos Netos ,000 En este caso el coeficiente es menor al 1.5%. El contribuyente deberá aplicar el 1.5% a los ingresos netos de los meses de marzo a diciembre 2014.

25 Caso Práctico N 3 La Empresa ARCOS podrá modificar la tasa de 1.5% aplicable a sus pagos a cuenta? SI, a partir de los pagos a cuenta del mes de mayo y sobre la base de los resultados que arroja el EGP al 30 de abril. Este coeficiente no debe ser menor al determinado según la DJ anual del IR del ejercicio 2013 (0.0141). En ese caso si el coeficiente resultante es , deberá realizar sus pagos a cuenta con este coeficiente por los meses de mayo, junio y julio. Si la Empresa ARCOS SAC ejerció esta opción deberá presentar el EGP al 31 de julio, para determinar o suspender sus pagos a cuenta de los meses de agosto a diciembre.

26 Caso Práctico N 4 La Empresa ARCOS SAC presenta el el EGP al , con la siguiente información: Al : Impuesto Calculado : 19,000 Ingresos Netos : 1 680,000 Pagos a Cuenta de agosto a diciembre SI HAY IMPUESTO CALCULADO Impuesto Calculado: 19,000 = (Coeficiente) Ingresos Netos : 1 680,000 En este caso, como el contribuyente presentó su EGP al debe efectuar sus pagos a cuenta por los períodos agosto a diciembre 2014 aplicando el coeficiente determinado: Al : Impuesto Calculado : 0 Ingresos Netos : 2 550,000 - SI NO HAY IMPUESTO CALCULADO Pagos a Cuenta de Agosto a Diciembre 2014 En este caso, como el contribuyente presentó su EGP al y no hay impuesto calculado, entonces suspenderá los pagos a cuenta de Agosto a Diciembre 2014.

27 Caso Práctico N 5 La empresa XX presentó su DJ Anual del 2013 y obtuvo 1.8% como coeficiente. Presentó su PDT 0625 el 30/05/2014 con EGyP al 30/04 obteniendo como coeficiente 0.95%, el 01/09/2014 presentó el PDT 0625 con EGyP al 31/07 obteniendo pérdida tributaria. Indicar el coeficiente o porcentaje que utilizará para sus pagos a cuenta, en los meses indicados: Marzo Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre :. :. :. :. :. :. :. :. :.. Diciembre :..

28 PDT

29 PDT

30 PDT

31 PDT

32 RESUMEN PAGOS A CUENTA IMPUESTO A LA RENTA ENE/FEB MAR/DIC % 1.50% - Pérdida 1.50% 1.50% - Ganancia 1.50% Tomo el MAYOR 1.50% Coef.2013 Pérdida Pérdida 1.50% 1.50% Pérdida Ganancia 1.50% Ganancia Ganancia Pérdida Ganancia Tomo el MAYOR 1.50% Coef.2012 Tomo el MAYOR 1.50% Coef.2012 Tomo el MAYOR 1.50% Coef % Tomo el MAYOR 1.50% Coef.2013

33 GRACIAS

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA

PAGOS A CUENTA DE TERCERA CATEGORIA Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto Supremo

PAGOS A CUENTA DE TERCERA CATEGORIA Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto Supremo

PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA

PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA CHARLAS TRIBUTARIAS 2 AGENDA Concepto de Renta. Liquidación del Impuesto a la Renta.

PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA CHARLAS TRIBUTARIAS 2 AGENDA Concepto de Renta. Liquidación del Impuesto a la Renta.

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA. Introducción

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Carmen Cecilia Alayo Pinillos (*) Voces: Impuesto a la Renta Renta de tercera categoría Pagos

NOVEDADES WEB MODIFICACIÓN Y/O SUSPENSIÓN DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA Carmen Cecilia Alayo Pinillos (*) Voces: Impuesto a la Renta Renta de tercera categoría Pagos

Modificaciones de Pagos a Cuenta del Impuesto a la Renta de 3ra

Modificaciones de Pagos a Cuenta del Impuesto a la Renta de 3ra Categoría C.P.C. Josué Bernal Rojas C.P.C. Josué Bernal Rojas 1 Decreto Legislativo que modifica los pagos a cuenta de 3ra Categ. Ley Nº

Modificaciones de Pagos a Cuenta del Impuesto a la Renta de 3ra Categoría C.P.C. Josué Bernal Rojas C.P.C. Josué Bernal Rojas 1 Decreto Legislativo que modifica los pagos a cuenta de 3ra Categ. Ley Nº

PAGOS A CUENTA DEL IMPUESTO POR RENTAS DE TERCERA. Modificaciones 2012

PAGOS A CUENTA DEL IMPUESTO POR RENTAS DE TERCERA CATEGORÍA Modificaciones 2012 SITUACIÓN DE LOS PAGOS A CUENTA PARA PERÍODOS TRIBUTARIOS ANTERIORES A AGOSTO 2012 Determinación de los Pagos a cuenta Sistema

PAGOS A CUENTA DEL IMPUESTO POR RENTAS DE TERCERA CATEGORÍA Modificaciones 2012 SITUACIÓN DE LOS PAGOS A CUENTA PARA PERÍODOS TRIBUTARIOS ANTERIORES A AGOSTO 2012 Determinación de los Pagos a cuenta Sistema

A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se formula las siguientes consultas:

INFORME N 087-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se formula las siguientes consultas: 1. Aquellas empresas que venían determinando sus

INFORME N 087-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se formula las siguientes consultas: 1. Aquellas empresas que venían determinando sus

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011

JULIO 2011") PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011 1. PLANILLA MENSUAL DE PAGOS PLAME D.S. N. 018-2007-TR, N. 015-2010-TR, N. 008-2011-TR y R.S.N 183-2011/SUNAT Planilla Mensual de Pagos

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011 1. PLANILLA MENSUAL DE PAGOS PLAME D.S. N. 018-2007-TR, N. 015-2010-TR, N. 008-2011-TR y R.S.N 183-2011/SUNAT Planilla Mensual de Pagos

Modifican el Reglamento de la Ley del Impuesto a la Renta DECRETO SUPREMO Nº EF

Modifican el Reglamento de la Ley del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 155-2012-EF Que, mediante Decreto Supremo Nº 179-2004-EF se aprobó el Texto Único

Modifican el Reglamento de la Ley del Impuesto a la Renta EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 155-2012-EF Que, mediante Decreto Supremo Nº 179-2004-EF se aprobó el Texto Único

PDT ANUAL. Casilla Cas Cas Cas Cas Total impuesto a la renta. Ventas netas. Ingresos financieros gravados

NOVEDADES PDT En la pestaña de Impuesto a la Renta del PDT ANUAL se ha retirado la Casilla 610 Cálculo de coeficiente o porcentaje para los pagos a cuenta mensuales. X PDT ANUAL Ello responde al Informe

NOVEDADES PDT En la pestaña de Impuesto a la Renta del PDT ANUAL se ha retirado la Casilla 610 Cálculo de coeficiente o porcentaje para los pagos a cuenta mensuales. X PDT ANUAL Ello responde al Informe

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

INFORME N. 021-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas:

INFORME N. 021-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. Las entidades que pagan honorarios a las personas que prestan servicios bajo la modalidad del Régimen Especial de Contratación

INFORME N. 021-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. Las entidades que pagan honorarios a las personas que prestan servicios bajo la modalidad del Régimen Especial de Contratación

Pagos a cuenta del impuesto a la renta de tercera categoría índice

Pagos a cuenta del impuesto a la renta de tercera categoría índice Pagos a cuenta del impuesto a la renta de tercera categoría... 2 Pagos a cuenta del ejercicio 2017 y enero a febrero de 2018... 2 Suspensión

Pagos a cuenta del impuesto a la renta de tercera categoría índice Pagos a cuenta del impuesto a la renta de tercera categoría... 2 Pagos a cuenta del ejercicio 2017 y enero a febrero de 2018... 2 Suspensión

INFRACCIONES Y SANCIONES TRIBUTARIAS VINCULADAS

Artículo 175º Numeral 1) INFRACCIONES Y SANCIONES TRIBUTARIAS VINCULADAS A LIBROS Y REGISTROS CONTABLES INFRACCIONES FRECUENTES STAFF TRIBUTARIO 1. POR OMITIR LLEVAR LOS LIBROS DE CONTABILIDAD, U OTROS

Artículo 175º Numeral 1) INFRACCIONES Y SANCIONES TRIBUTARIAS VINCULADAS A LIBROS Y REGISTROS CONTABLES INFRACCIONES FRECUENTES STAFF TRIBUTARIO 1. POR OMITIR LLEVAR LOS LIBROS DE CONTABILIDAD, U OTROS

1. La comparación del coeficiente con el 1,5% a fin de pagar el monto que resulta mayor sólo es obligatorio en los meses de enero a abril?

INFORME Nº 095-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación al sistema de pagos a cuenta del Impuesto a la Renta dispuesta por el Decreto Legislativo N.º 1120, y respecto de su aplicación

INFORME Nº 095-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación al sistema de pagos a cuenta del Impuesto a la Renta dispuesta por el Decreto Legislativo N.º 1120, y respecto de su aplicación

PAGOS A CUENTA DEL IMPUESTO A LA RENTA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA

PAGOS A CUENTA DEL IMPUESTO A LA RENTA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA CONCEPTO DE RENTA Es la utilidad o beneficio que rinde anualmente una cosa o lo que de ella se cobra. Teorías

PAGOS A CUENTA DEL IMPUESTO A LA RENTA GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA CONCEPTO DE RENTA Es la utilidad o beneficio que rinde anualmente una cosa o lo que de ella se cobra. Teorías

INFRACCIONES Y SANCIONES TRIBUTARIAS VINCULADAS

Artículo 175º Numeral 5) INFRACCIONES Y SANCIONES TRIBUTARIAS VINCULADAS A LIBROS Y REGISTROS CONTABLES INFRACCIONES FRECUENTES STAFF TRIBUTARIO 1. POR LLEVAR CON ATRASO MAYOR AL PERMITIDO POR LAS NORMAS

Artículo 175º Numeral 5) INFRACCIONES Y SANCIONES TRIBUTARIAS VINCULADAS A LIBROS Y REGISTROS CONTABLES INFRACCIONES FRECUENTES STAFF TRIBUTARIO 1. POR LLEVAR CON ATRASO MAYOR AL PERMITIDO POR LAS NORMAS

LEY DEL IMPUESTO A LA RENTA

CAPÍTULO XI DE LAS DECLARACIONES JURADAS, LIQUIDACIÓN Y PAGO DEL IMPUESTO Artículo 79.- Los contribuyentes del impuesto, que obtengan rentas computables para los efectos de esta ley, deberán presentar

CAPÍTULO XI DE LAS DECLARACIONES JURADAS, LIQUIDACIÓN Y PAGO DEL IMPUESTO Artículo 79.- Los contribuyentes del impuesto, que obtengan rentas computables para los efectos de esta ley, deberán presentar

Cultura Tributaria. Pagos a Cuenta del Impuesto a la Renta de Tercera Categoría - 2015. Piura, 19 febrero del 2015

Cultura Tributaria Pagos a Cuenta del Impuesto a la Renta de Tercera Categoría - 2015 Piura, 19 febrero del 2015 IMPUESTO A LA RENTA DE TERCERA CATEGORÍA PAGOS A CUENTA Periodo Tributario: 2014 TUO Decreto

Cultura Tributaria Pagos a Cuenta del Impuesto a la Renta de Tercera Categoría - 2015 Piura, 19 febrero del 2015 IMPUESTO A LA RENTA DE TERCERA CATEGORÍA PAGOS A CUENTA Periodo Tributario: 2014 TUO Decreto

CURSO VIRTUALES 2015

CURSO VIRTUALES 2015 OSCE 2015: Contrataciones y Adquisiciones del Estado SEACE : Sistema Electrónico de Adquisiciones y Contrataciones del Estado 2015 SIAF : Sistema Integrado de Administración Financiera

CURSO VIRTUALES 2015 OSCE 2015: Contrataciones y Adquisiciones del Estado SEACE : Sistema Electrónico de Adquisiciones y Contrataciones del Estado 2015 SIAF : Sistema Integrado de Administración Financiera

Pagos a Cuenta del Impuesto a la Renta

4 Asesor Práctico Pagos a Cuenta del Impuesto a la Renta Asesor ERevista mpresarial de Asesoría Especializada PAGOS A CUENTA DEL IMPUESTO A LA RENTA DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L.

4 Asesor Práctico Pagos a Cuenta del Impuesto a la Renta Asesor ERevista mpresarial de Asesoría Especializada PAGOS A CUENTA DEL IMPUESTO A LA RENTA DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L.

Suspensión y modificación de los pagos a cuenta del Impuesto a la Renta

ESPECIAL CASOS PRÁCTICOS Richard AGAPITO CUSTODIO (*) / Arturo FERNÁNDEZ (**) Suspensión y modificación de los pagos a cuenta del Impuesto a la Renta INTRODUCCIÓN Actualmente, los contribuyentes tendrán

ESPECIAL CASOS PRÁCTICOS Richard AGAPITO CUSTODIO (*) / Arturo FERNÁNDEZ (**) Suspensión y modificación de los pagos a cuenta del Impuesto a la Renta INTRODUCCIÓN Actualmente, los contribuyentes tendrán

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES Intendencia Regional de Ayacucho 2014 Tipos de Contribuyentes y Categorías 1 a Categoría 2 a Categoría Persona Natural

REGÍMENES TRIBUTARIOS PARA LAS MYPES: NUEVO RUS, RER, RÉGIMEN GENERAL PARA LAS MYPES Intendencia Regional de Ayacucho 2014 Tipos de Contribuyentes y Categorías 1 a Categoría 2 a Categoría Persona Natural

RESOLUCIÓN DE SUPERINTENDENCIA N. 361-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 361-2015/SUNAT PRECISAN SUJETOS OBLIGADOS A LLEVAR LOS REGISTROS DE VENTAS E INGRESOS Y DE COMPRAS DE MANERA ELECTRÓNICA, ESTABLECEN NUEVOS SUJETOS OBLIGADOS A LLEVARLOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 361-2015/SUNAT PRECISAN SUJETOS OBLIGADOS A LLEVAR LOS REGISTROS DE VENTAS E INGRESOS Y DE COMPRAS DE MANERA ELECTRÓNICA, ESTABLECEN NUEVOS SUJETOS OBLIGADOS A LLEVARLOS

Año III - Nº 10 -Noviembre 2012

Año III - Nº 10 -Noviembre 2012 De nuestra consideración: Presentamos a usted el Boletín Tributario Nº 10 del año 2012, en el que encontrará información sobre temas relacionados con: Impuesto general a

Año III - Nº 10 -Noviembre 2012 De nuestra consideración: Presentamos a usted el Boletín Tributario Nº 10 del año 2012, en el que encontrará información sobre temas relacionados con: Impuesto general a

Voces: Libros electrónicos ~ Registros electrónicos ~ Emisión electrónica ~ Registro de compra ~ Registro de venta ~ SLE-PLE ~ SLE-PORTAL

Precisan sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, establecen nuevos sujetos obligados a llevarlos en forma electrónica y modifican normas sobre

Precisan sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, establecen nuevos sujetos obligados a llevarlos en forma electrónica y modifican normas sobre

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS Lima, 08 de febrero de 2016 CONSIDERANDO: Que mediante

RESOLUCIÓN DE SUPERINTENDENCIA N. 036-2016/SUNAT MODIFICAN EL REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS Lima, 08 de febrero de 2016 CONSIDERANDO: Que mediante

Modificación al coeficiente de utilidad por la presentación del dictamen fiscal

Modificación al coeficiente de utilidad por la presentación del dictamen fiscal Aspectos de los supuestos que se generan C.P.C. Alma Rosa Miramontes Soto, Socia Socia de la firma Actividades: Experiencia

Modificación al coeficiente de utilidad por la presentación del dictamen fiscal Aspectos de los supuestos que se generan C.P.C. Alma Rosa Miramontes Soto, Socia Socia de la firma Actividades: Experiencia

- 2592 - VISTO la Actuación SIGEA N 10462-44-2009 del Registro de. Que mediante la Resolución General N 2.530 se establecieron

- 2592 - Asunto: IMPUESTOS A LAS GANAN- CIAS Y SOBRE LOS BIENES PERSONALES. Período fiscal 2008. Personas físicas y sucesiones indivisas. Presentación de declaraciones juradas. Plazo especial. BUENOS AIRES,

- 2592 - Asunto: IMPUESTOS A LAS GANAN- CIAS Y SOBRE LOS BIENES PERSONALES. Período fiscal 2008. Personas físicas y sucesiones indivisas. Presentación de declaraciones juradas. Plazo especial. BUENOS AIRES,

EXPOSICIÓN DE MOTIVOS -D.5- -/C0 20/6-EF PROYECTO DE DECRETO SUPREMO QUE MODIFICA EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA

EXPOSICIÓN DE MOTIVOS -D.5- -/C0 20/6-EF PROYECTO DE DECRETO SUPREMO QUE MODIFICA EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA Mediante el Decreto Legislativo N 12611 se incorporaron diversas modificaciones

EXPOSICIÓN DE MOTIVOS -D.5- -/C0 20/6-EF PROYECTO DE DECRETO SUPREMO QUE MODIFICA EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA Mediante el Decreto Legislativo N 12611 se incorporaron diversas modificaciones

CIRCULAR N 48 DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875. 009-2012 SN Circ. REFERENCIA:

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 48 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 19 de octubre de 2012 122-2012 ID M A T E R I A : Instruye sobre las modificaciones introducidas

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 48 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 19 de octubre de 2012 122-2012 ID M A T E R I A : Instruye sobre las modificaciones introducidas

Presentación de Anexos del Dictamen Fiscal (SIPRED)

") Dictamen Fiscal Antecedentes: Como facilidad administrativa y con el objeto de disminuir la carga en materia de costos, el 30 de junio del 2010, el presidente Felipe Calderón emitió un decreto en el cual

Dictamen Fiscal Antecedentes: Como facilidad administrativa y con el objeto de disminuir la carga en materia de costos, el 30 de junio del 2010, el presidente Felipe Calderón emitió un decreto en el cual

GANANCIAS Y BIENES PERSONALES 2010

GANANCIAS Y BIENES PERSONALES 2010 Claudia M. Cerchiara ANEXO DE ACTUALIZACIÓN MARZO 2011 GANANCIAS PERSONAS FÍSICAS. DECLARACIÓN JURADA 2010. IMPORTE DE LAS DEDUCCIONES PERSONALES A COMPUTAR. NUEVA RELEASE

GANANCIAS Y BIENES PERSONALES 2010 Claudia M. Cerchiara ANEXO DE ACTUALIZACIÓN MARZO 2011 GANANCIAS PERSONAS FÍSICAS. DECLARACIÓN JURADA 2010. IMPORTE DE LAS DEDUCCIONES PERSONALES A COMPUTAR. NUEVA RELEASE

IMPUESTO A LA RENTA DE PERSONAS NATURALES

RENTAS DEL TRABAJO IMPUESTO A LA RENTA DE PERSONAS NATURALES DEFINICION De acuerdo a la Ley del Impuesto a la Renta, las Rentas del Trabajo comprenden aquellas originadas por el trabajo independiente (Renta

RENTAS DEL TRABAJO IMPUESTO A LA RENTA DE PERSONAS NATURALES DEFINICION De acuerdo a la Ley del Impuesto a la Renta, las Rentas del Trabajo comprenden aquellas originadas por el trabajo independiente (Renta

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 014-2018/SUNAT NORMAS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA INFORMATIVA REPORTE LOCAL (FORMULARIO VIRTUAL N. 3560) Lima, 16 de enero de 2018 CONSIDERANDO: Que

RESOLUCIÓN DE SUPERINTENDENCIA N. 014-2018/SUNAT NORMAS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA INFORMATIVA REPORTE LOCAL (FORMULARIO VIRTUAL N. 3560) Lima, 16 de enero de 2018 CONSIDERANDO: Que

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Informacion Alternativa por el Ejercicio 2011.

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Informacion Alternativa por el Ejercicio 2011 Antecedentes: Como facilidad administrativa y con el objeto de disminuir

Instructivo para la Presentacion del Informe y Anexos del Dictamen Fiscal y de la Informacion Alternativa por el Ejercicio 2011 Antecedentes: Como facilidad administrativa y con el objeto de disminuir

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000 APLICA LA FACULTAD DISCRECIONAL EN LA ADMINISTRACiÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

SUNAT RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N.O 039-2015-SUNAT/600000 APLICA LA FACULTAD DISCRECIONAL EN LA ADMINISTRACiÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

Cuadro de vencimientos 2015 actualizado

Cuadro de vencimientos 2015 actualizado CEDE Y GRANDES CONTRIBUYENTES que efectúen el pago mediante débito bancario Dígitos E F M A M J J A S O N D 0-1-2-3-4 26 23 23 24 25 24 27 24 24 26 24 22 5-6-7-8-9

Cuadro de vencimientos 2015 actualizado CEDE Y GRANDES CONTRIBUYENTES que efectúen el pago mediante débito bancario Dígitos E F M A M J J A S O N D 0-1-2-3-4 26 23 23 24 25 24 27 24 24 26 24 22 5-6-7-8-9

GANANCIAS Y BIENES PERSONALES 2010

GANANCIAS Y BIENES PERSONALES 2010 Claudia M. Cerchiara ANEXO DE ACTUALIZACIÓN MARZO/ABRIL/MAYO 2011 GANANCIAS PERSONAS FÍSICAS. DECLARACIÓN JURADA 2010. IMPORTE DE LAS DEDUCCIONES PERSONALES A COMPUTAR.

GANANCIAS Y BIENES PERSONALES 2010 Claudia M. Cerchiara ANEXO DE ACTUALIZACIÓN MARZO/ABRIL/MAYO 2011 GANANCIAS PERSONAS FÍSICAS. DECLARACIÓN JURADA 2010. IMPORTE DE LAS DEDUCCIONES PERSONALES A COMPUTAR.

GACETA TRIBUTARIA 004-2006

Certificados de Rentas y Retenciones del Pago del Impuesto a la Renta Por rentas de 2da, 4ta y 5ta categoría, por dividendos y cualquier otra forma de distribución de utilidades y por rentas pagadas a

Certificados de Rentas y Retenciones del Pago del Impuesto a la Renta Por rentas de 2da, 4ta y 5ta categoría, por dividendos y cualquier otra forma de distribución de utilidades y por rentas pagadas a

IMPUESTO EMPRESARIAL A TASA ÚNICA DEL EJERCICIO

1 IMPUESTO EMPRESARIAL A TASA ÚNICA DEL EJERCICIO El IETU deberá calcularse por ejercicios instalarse a través de declaración en el mismo plazo establecido para la presentación de la declaración anual

1 IMPUESTO EMPRESARIAL A TASA ÚNICA DEL EJERCICIO El IETU deberá calcularse por ejercicios instalarse a través de declaración en el mismo plazo establecido para la presentación de la declaración anual

REFORMA TRIBUTARIA IMPUESTO A LA RENTA. CPCC Rosa Ortega S.

REFORMA TRIBUTARIA IMPUESTO A LA RENTA IMPUESTO A LA RENTA Decreto Legislativo N 1112 (29.06.2012). Decreto Legislativo N 1120 (18.07.2012). Decreto Legislativo N 1124 (23.07.2012). TEMAS Acreditación

REFORMA TRIBUTARIA IMPUESTO A LA RENTA IMPUESTO A LA RENTA Decreto Legislativo N 1112 (29.06.2012). Decreto Legislativo N 1120 (18.07.2012). Decreto Legislativo N 1124 (23.07.2012). TEMAS Acreditación

Infracciones y Sanciones Tributarias

nfracciones y Sanciones Tributarias SECCÓN TRBUTARA Cuál es la infracción por no presentar las declaraciones que determinan deuda tributaria dentro de los plazos establecidos? 1. NTRODUCCÓN Dentro de las

nfracciones y Sanciones Tributarias SECCÓN TRBUTARA Cuál es la infracción por no presentar las declaraciones que determinan deuda tributaria dentro de los plazos establecidos? 1. NTRODUCCÓN Dentro de las

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

RESOLUCIÓN DE SUPERINTENDENCIA N. 316-2015/SUNAT FACILITAN EL PAGO DE LAS OBLIGACIONES TRIBUTARIAS DE LOS SUJETOS QUE DEBEN EMPLEAR, PARA DICHO EFECTO, SU DOCUMENTO DE IDENTIDAD Lima, 12 de noviembre de

Reforma Tributaria: Los desafíos que vienen para la Agroindustria

Reforma Tributaria: Los desafíos que vienen para la Agroindustria Victoria Anacona Ortiz. Abogada ARAYA & CÍA. vanacona@araya.cl www.araya.cl. Renta Efectiva. Rentas efectivas sobre contabilidad completa

Reforma Tributaria: Los desafíos que vienen para la Agroindustria Victoria Anacona Ortiz. Abogada ARAYA & CÍA. vanacona@araya.cl www.araya.cl. Renta Efectiva. Rentas efectivas sobre contabilidad completa

I m p u e s tos Ganancias de tercera categoría

A N E X O D E A C T U A L I Z A C I Ó N - M AY O 2 0 1 1 ACTUALIZ ACIONES ANTERIORES: MARZO 2011 / ABRIL 2011 Colección Práctica I m p u e s tos Ganancias de tercera categoría Unipersonales Sociedades

A N E X O D E A C T U A L I Z A C I Ó N - M AY O 2 0 1 1 ACTUALIZ ACIONES ANTERIORES: MARZO 2011 / ABRIL 2011 Colección Práctica I m p u e s tos Ganancias de tercera categoría Unipersonales Sociedades

En relación con lo dispuesto por el inciso b) del artículo 8 del Decreto Legislativo N. 915, se consulta lo siguiente:

del artículo 8 del Decreto Legislativo N. 915, se consulta lo siguiente:") INFORME N.º 047-2014-SUNAT/4B0000 MATERIA: En relación con lo dispuesto por el inciso b) del artículo 8 del Decreto Legislativo N. 915, se consulta lo siguiente: 1. Es posible reducir el plazo de un contrato

INFORME N.º 047-2014-SUNAT/4B0000 MATERIA: En relación con lo dispuesto por el inciso b) del artículo 8 del Decreto Legislativo N. 915, se consulta lo siguiente: 1. Es posible reducir el plazo de un contrato

INFRACCIONES RELACIONADAS INSCRIBIRSE, ACTUALIZAR O ACREDITAR LA INSCRIPCIÓN ADMINISTRACIÓN TRIBUTARIA INFRACCIONES FRECUENTES CON LA OBLIGACIÓN DE

Artículo 173º Numeral 1) INFRACCIONES RELACIONADAS CON LA OBLIGACIÓN DE INSCRIBIRSE, ACTUALIZAR O ACREDITAR LA INSCRIPCIÓN EN LOS REGISTROS DE LA ADMINISTRACIÓN TRIBUTARIA INFRACCIONES FRECUENTES STAFF

Artículo 173º Numeral 1) INFRACCIONES RELACIONADAS CON LA OBLIGACIÓN DE INSCRIBIRSE, ACTUALIZAR O ACREDITAR LA INSCRIPCIÓN EN LOS REGISTROS DE LA ADMINISTRACIÓN TRIBUTARIA INFRACCIONES FRECUENTES STAFF

Suspensión de Retención de Rentas de Cuarta Categoría 1. Introducción

Suspensión de Retención de Rentas de Cuarta Categoría 1. Introducción Los generadores de Rentas de Cuarta categoría se encuentran en la obligación de disgregar en sus Recibos por Honorarios el monto de

Suspensión de Retención de Rentas de Cuarta Categoría 1. Introducción Los generadores de Rentas de Cuarta categoría se encuentran en la obligación de disgregar en sus Recibos por Honorarios el monto de

INFORME N. 022-2013-SUNAT/4B0000 MATERIA:

INFORME N. 022-2013-SUNAT/4B0000 MATERIA: Respecto de empresas domiciliadas en el país que efectúan inversiones de capital que les otorgan el control de empresas constituidas en el exterior, ligadas al

INFORME N. 022-2013-SUNAT/4B0000 MATERIA: Respecto de empresas domiciliadas en el país que efectúan inversiones de capital que les otorgan el control de empresas constituidas en el exterior, ligadas al

LINEAMIENTOS GENERALES EN MATERIA DE PRESENTACIÓN Y REGISTRO DE LAS DECLARACIONES DE SITUACIÓN PATRIMONIAL DE LOS SERVIDORES PÚBLICOS DEL INFODF.

LINEAMIENTOS GENERALES EN MATERIA DE PRESENTACIÓN Y REGISTRO DE LAS DECLARACIONES DE SITUACIÓN PATRIMONIAL DE LOS SERVIDORES PÚBLICOS DEL INFODF. MAYO 2009. LINEAMIENTOS GENERALES EN MATERIA DE PRESENTACIÓN

LINEAMIENTOS GENERALES EN MATERIA DE PRESENTACIÓN Y REGISTRO DE LAS DECLARACIONES DE SITUACIÓN PATRIMONIAL DE LOS SERVIDORES PÚBLICOS DEL INFODF. MAYO 2009. LINEAMIENTOS GENERALES EN MATERIA DE PRESENTACIÓN

RESOLUCIÓN Nº 4979/2015

RESOLUCIÓN Nº 4979/2015 Montevideo, 16 de diciembre de 2015 VISTO: el artículo 70º del Decreto Nº 597/988 de 21 de setiembre de 1988 y las Resoluciones de la Dirección General Impositiva Nº 1478/2007 de

RESOLUCIÓN Nº 4979/2015 Montevideo, 16 de diciembre de 2015 VISTO: el artículo 70º del Decreto Nº 597/988 de 21 de setiembre de 1988 y las Resoluciones de la Dirección General Impositiva Nº 1478/2007 de

RESOLUCIÓN GENERAL Nº 140/2012 -PARTE PERTINENTE-

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

CIRCULAR N 06.- 10.2012 SN 128-2012 ID

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 06.- 10.2012 SN 128-2012 ID SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 28 de enero de 2013.- M A T E R I A : Instruye sobre las modificaciones

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 06.- 10.2012 SN 128-2012 ID SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 28 de enero de 2013.- M A T E R I A : Instruye sobre las modificaciones

BOLETÍN TRIBUTARIO. Editado por la Comisión de Asuntos Tributarios de la Cámara de Comercio y Producción de La Libertad Enero 2013

BOLETÍN TRIBUTARIO Editado por la Comisión de Asuntos Tributarios de la Cámara de Comercio y Producción de La Libertad Enero 2013 Índice Presentación Estimado asociado, en el presente boletín, presentamos

BOLETÍN TRIBUTARIO Editado por la Comisión de Asuntos Tributarios de la Cámara de Comercio y Producción de La Libertad Enero 2013 Índice Presentación Estimado asociado, en el presente boletín, presentamos

Declaración Jurada Anual 2017 TERCERA CATEGORIA

Declaración Jurada Anual 2017 TERCERA CATEGORIA BASE LEGAL T.U.O. de la Ley del Impuesto a la Renta : D.S. N 179-2004-EF y normas modificatorias Reglamento de la Ley del Impuesto a la Renta: D.S. N 122-94-EF

Declaración Jurada Anual 2017 TERCERA CATEGORIA BASE LEGAL T.U.O. de la Ley del Impuesto a la Renta : D.S. N 179-2004-EF y normas modificatorias Reglamento de la Ley del Impuesto a la Renta: D.S. N 122-94-EF

IMPLICANCIA DE LA NIC 31 EN LA APLICACION DEL IMPUESTO A LA RENTA

José Manuel Arispe Villagarcía VII Jornadas Nacionales de Tributación Tema II: Implicancia de las NICs en la aplicación del Impuesto a la Renta Ponente Individual José Manuel Arispe Villagarcía IMPLICANCIA

José Manuel Arispe Villagarcía VII Jornadas Nacionales de Tributación Tema II: Implicancia de las NICs en la aplicación del Impuesto a la Renta Ponente Individual José Manuel Arispe Villagarcía IMPLICANCIA

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( ) Por el cual se modifica el Decreto 2623 del 17 de diciembre de 2014. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( ) Por el cual se modifica el Decreto 2623 del 17 de diciembre de 2014. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

DICTAN NORMAS SOBRE LAS CONDICIONES DE NO HALLADO Y DE NO HABIDO PARA EFECTOS TRIBUTARIOS RESPECTO DE LA SUNAT (Decreto Supremo N 041-2006-EF)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

\)~\.\CA DEi,b *SUNAT RESOLUCION DE SUPERINTENDENCIA N.O /SUNAT

~\.\CA DEi,b *SUNAT RESOLUCION DE SUPERINTENDENCIA N.O /SUNAT") \)~\.\CA DEi,b *SUNAT RESOLUCION DE SUPERINTENDENCIA N.O 101-2013/SUNAT NORMAS RELATIVAS A LA SUSPENSiÓN DE LOS PAGOS A CUENTA DEL UESTO A LA RENTA POR RENTAS DE TERCERA CATEGORíA, A PARTIR DEL PAGO A

\)~\.\CA DEi,b *SUNAT RESOLUCION DE SUPERINTENDENCIA N.O 101-2013/SUNAT NORMAS RELATIVAS A LA SUSPENSiÓN DE LOS PAGOS A CUENTA DEL UESTO A LA RENTA POR RENTAS DE TERCERA CATEGORíA, A PARTIR DEL PAGO A

RELIQUIDACIÓN IMPUESTO GLOBAL COMPLEMENTARIO POR TÉRMINO DE GIRO (ART. 38 BIS)

") RELIQUIDACIÓN IMPUESTO GLOBAL COMPLEMENTARIO POR TÉRMINO DE GIRO (ART. 38 BIS) 46 CONTRIBUYENTES QUE PUEDEN UTILIZAR ESTA LÍNEA 138 Esta línea debe ser utilizada por los empresarios individuales, socios

RELIQUIDACIÓN IMPUESTO GLOBAL COMPLEMENTARIO POR TÉRMINO DE GIRO (ART. 38 BIS) 46 CONTRIBUYENTES QUE PUEDEN UTILIZAR ESTA LÍNEA 138 Esta línea debe ser utilizada por los empresarios individuales, socios

Boletín Fiscal. Pago referenciado

Boletín Fiscal BFSA-2011/3 Pago referenciado A partir de mayo de 2011, se incorporan a la modalidad de pagos referenciados los contribuyentes que en términos del artículo 32-A del CFF, se encuentren obligados

Boletín Fiscal BFSA-2011/3 Pago referenciado A partir de mayo de 2011, se incorporan a la modalidad de pagos referenciados los contribuyentes que en términos del artículo 32-A del CFF, se encuentren obligados

MODIFICACION Y SUSPENSION DE LOS PAGOS A CUENTA DE TERCERA CATEGORIA

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012)

") IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

Facebook «Guía Tributaria»

RENTAS DEL TRABAJO Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

RENTAS DEL TRABAJO Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO A LA RENTA DE SEGUNDA CATEGORÍA (RESOLUCIÓN DE SUPERINTENDENCIA N 036-2010/SUNAT)

") Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

MANUAL DE PROCEDIMIENTOS DE PETROPERÚ PROCEDIMIENTO TRIBUTARIO APLICABLE A LA DETERMINACIÓN DEL IMPUESTO TEMPORAL DE LOS ACTIVOS NETOS (ITAN)

") TRIBUTARIO APLICABLE A LA DETERMINACIÓN Página 1 de 5 I. OBJETIVO Determinar el Impuesto Temporal de los Activos Netos (ITAN), que le corresponde a de acuerdo a las normas y disposiciones vigentes. II.

TRIBUTARIO APLICABLE A LA DETERMINACIÓN Página 1 de 5 I. OBJETIVO Determinar el Impuesto Temporal de los Activos Netos (ITAN), que le corresponde a de acuerdo a las normas y disposiciones vigentes. II.

OBLIGACIONES A CUMPLIR DESPUES DEL DICTAMEN FISCAL 2012

OBLIGACIÓN FUNDAMENTACION Y PLAZOS PARA LA FORMA Y LUGAR DE OBLIGACIONES ANTE EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Pago de diferencia en impuestos Con fundamento en el penúltimo párrafo del artículo

OBLIGACIÓN FUNDAMENTACION Y PLAZOS PARA LA FORMA Y LUGAR DE OBLIGACIONES ANTE EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Pago de diferencia en impuestos Con fundamento en el penúltimo párrafo del artículo

DE SUPERINTENDENCIA N /SUNAT

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2012 de las personas naturales que hubieran obtenido rentas de

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2012 de las personas naturales que hubieran obtenido rentas de

CAPITULO XI DE LAS DECLARACIONES, LIQUIDACIÓN Y PAGO DEL IMPUESTO

CAPITULO XI DE LAS DECLARACIONES, LIQUIDACIÓN Y PAGO DEL IMPUESTO Artículo 47º.-OBLIGADOS A PRESENTAR DECLARACIÓN Están obligadas a presentar la declaración a que se refiere el Artículo 79º de la Ley:

CAPITULO XI DE LAS DECLARACIONES, LIQUIDACIÓN Y PAGO DEL IMPUESTO Artículo 47º.-OBLIGADOS A PRESENTAR DECLARACIÓN Están obligadas a presentar la declaración a que se refiere el Artículo 79º de la Ley:

A) Tratamiento frente al Impuesto a las Rentas de las Personas Físicas (IRPF) de: 1) Anticipos provisorios de utilidades distribuidos a los socios

Tratamiento frente al Impuesto a las Rentas de las Personas Físicas (IRPF) de: 1) Anticipos provisorios de utilidades distribuidos a los socios") CONSULTA Nº 4.957 Una Sociedad de Responsabilidad Limitada (S.R.L.) contribuyente del IRAE efectúa una extensa consulta al amparo de los artículos 71 y siguientes del Código Tributario, relativa a una

CONSULTA Nº 4.957 Una Sociedad de Responsabilidad Limitada (S.R.L.) contribuyente del IRAE efectúa una extensa consulta al amparo de los artículos 71 y siguientes del Código Tributario, relativa a una

Opción de modificar el porcentaje o coeficiente de los pagos a cuenta del Impuesto a la Renta de tercera categoría

Opción de modificar el porcentaje o coeficiente de los pagos a cuenta del mpuesto a la Renta de tercera categoría Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Opción de modificar el

Opción de modificar el porcentaje o coeficiente de los pagos a cuenta del mpuesto a la Renta de tercera categoría Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Opción de modificar el

GUÍA FÁCIL CUMPLIMIENTO DE LOS DEBERES DE INFORMACIÓN Y ENTERAMIENTO DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA

GUÍA FÁCIL CUMPLIMIENTO DE LOS DEBERES DE INFORMACIÓN Y ENTERAMIENTO DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA Diciembre 2008 OBJETIVO El presente documento tiene como objetivo principal indicar los pasos

GUÍA FÁCIL CUMPLIMIENTO DE LOS DEBERES DE INFORMACIÓN Y ENTERAMIENTO DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA Diciembre 2008 OBJETIVO El presente documento tiene como objetivo principal indicar los pasos

SUBSIDIO POR DESEMPLEO INGRESO DE SUBSIDIOS POR DESEMPLEO

SUBSIDIO POR DESEMPLEO INGRESO DE SUBSIDIOS POR DESEMPLEO 1 A partir del 01/07/2015, mediante servicios en línea se habilita una nueva función que permitirá a los usuarios de empresas ingresar el subsidio

SUBSIDIO POR DESEMPLEO INGRESO DE SUBSIDIOS POR DESEMPLEO 1 A partir del 01/07/2015, mediante servicios en línea se habilita una nueva función que permitirá a los usuarios de empresas ingresar el subsidio

Modificación de los pagos a cuenta del IR de tercera categoría a partir del mes de agosto de 2012

Modificación de los pagos a cuenta del R de tercera categoría a partir del mes de agosto de 2012 Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Modificación de los pagos a cuenta del

Modificación de los pagos a cuenta del R de tercera categoría a partir del mes de agosto de 2012 Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Modificación de los pagos a cuenta del

RÉGIMEN MYPE TRIBUTARIO (RMT)

") RÉGIMEN MYPE TRIBUTARIO (RMT) AUTOR: M.L. GOMEZ RENDON Página 1 REGÍMENES TRIBUTARIOS HASTA EL 2016 REGÍMENES TRIBUTARIOS A PARTIR DEL 2017 INGRESOS ANUALES AUTOR: M.L. GOMEZ RENDON Página 2 1. PERSONAS

RÉGIMEN MYPE TRIBUTARIO (RMT) AUTOR: M.L. GOMEZ RENDON Página 1 REGÍMENES TRIBUTARIOS HASTA EL 2016 REGÍMENES TRIBUTARIOS A PARTIR DEL 2017 INGRESOS ANUALES AUTOR: M.L. GOMEZ RENDON Página 2 1. PERSONAS

Suspensión de Retenciones y/o pagos a cuenta del Impuesto a la Renta por Rentas de Cuarta Categoría DECRETO SUPREMO Nº EF

Suspensión de Retenciones y/o pagos a cuenta del Impuesto a la Renta por Rentas de Cuarta Categoría DECRETO SUPREMO Nº 215-2006-EF CONCORDANCIA: R. N 013-2007-SUNAT (Dictan normas relativas a la excepción

Suspensión de Retenciones y/o pagos a cuenta del Impuesto a la Renta por Rentas de Cuarta Categoría DECRETO SUPREMO Nº 215-2006-EF CONCORDANCIA: R. N 013-2007-SUNAT (Dictan normas relativas a la excepción

DE SUPERINTENDENCIA N /SUNAT

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2010 de las personas naturales que hubieran obtenido rentas del

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2010 de las personas naturales que hubieran obtenido rentas del

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS Resolución 16, de 3 de marzo de 2015, Servicio de Impuestos Internos. VISTOS: Las necesidades del Servicio y las facultades contempladas en los

DECLARACIONES JURADAS 1851, 1852 Y 1853. CAMBIA FORMATOS Resolución 16, de 3 de marzo de 2015, Servicio de Impuestos Internos. VISTOS: Las necesidades del Servicio y las facultades contempladas en los

Lima, 26 de octubre de 2012 CONSIDERANDO:

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

Formatos de Libros Contables Electrónicos

Formatos de Libros Contables Electrónicos 1. Diccionario de Cuentas... 2 2. Certificado de Autorización de Libro (CAL)... 3 3. Comprobante de Certificación (COCERTIF)... 4 4. Envío Obligatorio... 5 5.

Formatos de Libros Contables Electrónicos 1. Diccionario de Cuentas... 2 2. Certificado de Autorización de Libro (CAL)... 3 3. Comprobante de Certificación (COCERTIF)... 4 4. Envío Obligatorio... 5 5.

AJUSTE ANUAL SUELDOS Y SALARIOS 2012

HAY DOS COSAS INEVITABLES EN ESTA VIDA LA MUERTE Y LOS IMPUESTOS BENJAMÍN FRANKLIN AJUSTE ANUAL SUELDOS Y SALARIOS 2012 OBJETIVO: Analizar las disposiciones fiscales que le permitan conocer las obligaciones

HAY DOS COSAS INEVITABLES EN ESTA VIDA LA MUERTE Y LOS IMPUESTOS BENJAMÍN FRANKLIN AJUSTE ANUAL SUELDOS Y SALARIOS 2012 OBJETIVO: Analizar las disposiciones fiscales que le permitan conocer las obligaciones

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Inicialmente denominado Proyecto Plataforma

Inicialmente denominado Proyecto Plataforma") SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Inicialmente denominado Proyecto Plataforma Enero 2012 TEMARIO Marco Legal Estructura de la declaración Declaraciones Complementarias Presentación

SERVICIO DE DECLARACIONES Y PAGOS (PAGO REFERENCIADO) Inicialmente denominado Proyecto Plataforma Enero 2012 TEMARIO Marco Legal Estructura de la declaración Declaraciones Complementarias Presentación

FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15

3749/15") FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15 Situación de responsables inscriptos en el IVA. Pedido de excepción para factura

FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15 Situación de responsables inscriptos en el IVA. Pedido de excepción para factura

1. Determinación del crédito no vencido por primas no devengadas otorgado a los asegurados, "cartera de pólizas"

REF.: DETERMINACION DE CREDITOS POR PRIMA REPRESENTATIVOS DE INVERSION SEGUN ARTICULOS 21 Y 26 DE D.F.L. Nº 251. REFUNDE Y DEROGA CIRCULARES Nº760 Y Nº 772 A todas las entidades aseguradoras y reaseguradoras

REF.: DETERMINACION DE CREDITOS POR PRIMA REPRESENTATIVOS DE INVERSION SEGUN ARTICULOS 21 Y 26 DE D.F.L. Nº 251. REFUNDE Y DEROGA CIRCULARES Nº760 Y Nº 772 A todas las entidades aseguradoras y reaseguradoras

Qué elementos son necesarios conocer para el cálculo de los pagos provisionales de las Personas Morales del Régimen General de Ley?

Pagos Provisionales del ISR de Personas Morales para el año 2003 (Art. 14 de la LISR) Introducción. Año con año, las personas morales contribuyentes del Régimen General de Ley (Contribuyentes del Título

Pagos Provisionales del ISR de Personas Morales para el año 2003 (Art. 14 de la LISR) Introducción. Año con año, las personas morales contribuyentes del Régimen General de Ley (Contribuyentes del Título

Cómo realizar el Cálculo anual

Cómo realizar el Cálculo anual En esta nota técnica encontrarás el procedimiento para realizar el cálculo anual en CONTPAQi Nóminas, así como información relevante para ejecutar este proceso. Qué información

Cómo realizar el Cálculo anual En esta nota técnica encontrarás el procedimiento para realizar el cálculo anual en CONTPAQi Nóminas, así como información relevante para ejecutar este proceso. Qué información

NOVEDADES NACIONALES

NOVEDADES NACIONALES REGÍMENES ESPECIALES RESOLUCIÓN (Sec. Pequeña y Mediana Empresa y Desarrollo Regional) 21/2011 Se aprueba el reglamento para el llamado a presentación y ejecución de proyectos destinados

NOVEDADES NACIONALES REGÍMENES ESPECIALES RESOLUCIÓN (Sec. Pequeña y Mediana Empresa y Desarrollo Regional) 21/2011 Se aprueba el reglamento para el llamado a presentación y ejecución de proyectos destinados

(1) CAPITULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA - RER

CAPITULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA - RER") (1) CAPITULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA - RER (1) Capítulo incorporado por el Artículo 37 del Decreto Supremo N 194-99-EF, publicado el 31 de diciembre de 1999. Artículo 76.- DE LOS

(1) CAPITULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA - RER (1) Capítulo incorporado por el Artículo 37 del Decreto Supremo N 194-99-EF, publicado el 31 de diciembre de 1999. Artículo 76.- DE LOS

Lo nuevo. Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016

Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016 Lo nuevo Rotación de Números de Identificación Tributaria NIT Según Decreto 2243 del 24 de noviembre de 2015,

Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016 Lo nuevo Rotación de Números de Identificación Tributaria NIT Según Decreto 2243 del 24 de noviembre de 2015,

(Acceda a estos formularios en formato Excel en www.checkpoint.cl) Instrucciones para confeccionar la Declaración Jurada Nº 1842

Instrucciones para confeccionar la Declaración Jurada Nº 1842") TEMA DE COLECCIÓN Declaración Jurada Nº 1842 Sobre Determinación del Crédito Especial Empresas Constructoras según artículo 21 D.L. Nº 910/75 (Acceda a estos formularios en formato Excel en www.checkpoint.cl)

TEMA DE COLECCIÓN Declaración Jurada Nº 1842 Sobre Determinación del Crédito Especial Empresas Constructoras según artículo 21 D.L. Nº 910/75 (Acceda a estos formularios en formato Excel en www.checkpoint.cl)

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

Marzo 2016 Novedades impositivas del 10 03 al 16 03

Marzo 2016 Novedades impositivas del 10 03 al 16 03 Novedades Nacionales BIENES PERSONALES. AUTOMOTORES Y OTROS BIENES. SE FIJAN LAS VALUACIONES DE BIENES E INFORMACIÓN COMPLEMENTARIA PARA EL PERÍODO FISCAL

Marzo 2016 Novedades impositivas del 10 03 al 16 03 Novedades Nacionales BIENES PERSONALES. AUTOMOTORES Y OTROS BIENES. SE FIJAN LAS VALUACIONES DE BIENES E INFORMACIÓN COMPLEMENTARIA PARA EL PERÍODO FISCAL

- Texto Único Ordenado del Código Tributario, aprobado por el Decreto Supremo N EF( 4 ) (en adelante, TUO del Código Tributario).

(en adelante, TUO del Código Tributario).") INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

Régimen Impositivo Simplificado. Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno.

Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno. Tampoco pueden acogerse al Régimen Simplificado:

Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno. Tampoco pueden acogerse al Régimen Simplificado:

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias Marzo 2016 Departamento de Política Tributaria Índice 1. Nuevo régimen de facilidades de pago permanente (Resolución General

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias Marzo 2016 Departamento de Política Tributaria Índice 1. Nuevo régimen de facilidades de pago permanente (Resolución General

REEMPLAZA DECLARACIÓN JURADA 1850 POR DECLARACIÓN JURADA 1912

REEMPLAZA DECLARACIÓN JURADA 1850 POR DECLARACIÓN JURADA 1912 Resolución 25, de 13 d marzo de 2015, Servicio de Impuestos Internos. VISTOS: Lo dispuesto en el artículo 6, letra A), N 1 del Código Tributario,

REEMPLAZA DECLARACIÓN JURADA 1850 POR DECLARACIÓN JURADA 1912 Resolución 25, de 13 d marzo de 2015, Servicio de Impuestos Internos. VISTOS: Lo dispuesto en el artículo 6, letra A), N 1 del Código Tributario,

Cultura Tributaria e Impuesto a la Renta. Diferencias Temporales y Permanentes en la Determinación del Impuesto a la Renta 2014

Cultura Tributaria e Impuesto a la Renta Diferencias Temporales y Permanentes en la Determinación del Impuesto a la Renta 2014 Piura, 12 febrero del 2015 PDT 692 PDT Nº 692 Renta Anual 2014-Tercera Categoría

Cultura Tributaria e Impuesto a la Renta Diferencias Temporales y Permanentes en la Determinación del Impuesto a la Renta 2014 Piura, 12 febrero del 2015 PDT 692 PDT Nº 692 Renta Anual 2014-Tercera Categoría

PEQUEÑOS CONTRIBUYENTES. Guía práctica fiscal PERSONAS FISICAS

PEQUEÑOS CONTRIBUYENTES. Guía práctica fiscal PERSONAS FISICAS Pérez Chávez Fol Olguín La complejidad del régimen tributario es uno de los factores que más influyen para que muchos contribuyentes no se

PEQUEÑOS CONTRIBUYENTES. Guía práctica fiscal PERSONAS FISICAS Pérez Chávez Fol Olguín La complejidad del régimen tributario es uno de los factores que más influyen para que muchos contribuyentes no se