ETAPAS Y FASES DEL CICLO CONTABLE

|

|

|

- Lorenzo Castro Medina

- hace 7 años

- Vistas:

Transcripción

1 ETAPAS Y FASES DEL CICLO CONTABLE ETAPAS Y FASES DEL CICLO CONTABLE 1

2 ETAPAS Y FASES DEL CICLO CONTABLE ETAPAS Y FASES DEL CICLO CONTABLE 2

3 ETAPAS Y FASES DEL CICLO CONTABLE ETAPAS Y FASES DEL CICLO CONTABLE 3

4 REGULARIZACIÓN CONTABLE: AJUSTE Y PERIOFICACIÓN DE INGRESOS Y GASTOS SITUACIONES: A. Gastos e ingresos que, atendiendo a la corriente financiera o monetaria, han sido contabilizados en un ejercicio, cuando realmente corresponden a otro posterior. A. Ausencia de registro de gastos e ingresos en el ejercicio económico en el que han tenido lugar por producirse la corriente monetaria o financiera derivada de ellos en el siguiente. SUPUESTO 1. El día 1 de diciembre del año X0, la empresa NATURSA contrata con NEDERSA el suministro de energía eléctrica. En las condiciones del contrato se especifica que NATURSA se compromete a instalar el medidor estándar del suministrador y que la facturación se realizará cada trimestre vencido. 4

5 Al vencimiento. Factura eléctrica 8.000,00 DEBE CUENTAS HABER 28/2/X ,00Gastos de elecricidad 2.600,00Acreedores Varios a) Bancos 8.000,00 SUPUESTO 2. Contabilizar la operación anterior desde el punto de vista de NEDERSA, suponiendo que la evaluación del consumo y coste del suministro es el mismo. DEBE CUENTAS HABER asiento de regularización 2.600,00Deudores varios a) Ingresos prestación de servicios 2.600,00 5

6 Supuesto 3. La empresa COREFRET desarrolla su actividad en un local alquilado el día 1 de noviembre de X0. En las condiciones de arriendo pactadas se especifica que el alquiler tiene una vigencia de 2 años, con un coste de trimestrales, pagados por anticipado. Periodificación 6

7 Deshaciendo la Periodificación a 2/1/X0 DEBE CUENTA HABER 2/1/X ,00 Gastos de arrendamiento a) Gastos anticipados 1.000,00 Por el pago de alquiler en el siguiente período DEBE CUENTA HABER 1/2/X ,00 Gastos de arrendamiento a) Bancos 3.000,00 Supuesto 4. Contabilizar la anterior situación desdeelpuntode vistadelarrendador 7

Bancos 3.000,00 Supuesto 4.")

8 Periodificación Deshaciendo la Periodificación a 2/1/X0 DEBE CUENTA HABER 2/1/X ,00 Ingresos anticipados a) Ingresos por arrendamiento 1.000,00 Por el pago de alquiler en el siguiente período DEBE CUENTA HABER 1/2/X ,00 Bancos a) Ingresos por arrendamiento 3.000,00 8

9 Cuando el pago de un gasto tiene lugar antes del devengo: Gastos Anticipados/intereses pagados por anticipado. Cuando el pago de un gasto tenga lugar después del devengo: Ajuste mediante una cuenta acreedor. Cuando el cobro de un ingreso tiene lugar antes del devengo: Ingresos cobrados por anticipado/intereses cobrados por anticipado. Cuando el cobro de un ingreso tenga lugar después del devengo: ajuste mediante una cuenta deudora. (AD-6) El Sr. Fernández es propietario de la clínica SALUD que a 29 de Diciembre de X0 presenta el siguiente cuadro de cuentas con sus respectivos saldos: S. DEUDOR S. ACREEDOR BANCOS IMPOSICIONES A PLAZO DEUDORES 400 ACREEDORES 800 PRESTAMOS RECIBIDOS I. POR PRESTACION DE SERVICIOS I. POR INTERESES 60 G. POR INTERESES 216 G. PRIMA DE SEGURO 600 G. PERSONAL G. COMUNICACIONES 600 G. PUBLICIDAD 844 CAPITAL A 31 de Diciembre y antes de cerrar libros, se tiene conocimiento de los siguientes hechos: 1. El 15 de Diciembre contrató un auxiliar de clínica, acordando que el pago de salarios se realizaría por períodos de 30 días de trabajo realizado, a razón de 400 u.m.. 9

El Sr.")

10 2. La cuenta de "Gastos de Seguro" hace referencia a una póliza contratada y pagada el 1-11-X0 por 600 u.m., con vigencia hasta el 1-11-X1. 3. El 30 de Diciembre efectuó una intervención quirúrgica valorada en 120 u.m. que no ha cobrado todavía. 4. El 10 de diciembre del X0 se le cobra al Sr OLIVA, 90 u.m. por un tratamiento que se desarrolla a lo largo de cuatro sesiones. A X0, únicamente han tenido lugar dos de ellas. 5. En la cuenta de "Bancos" figuran 24 u.m. de los intereses generados por la imposición a plazo y que corresponden a los meses de Diciembre y Enero. 6. Los "Gts. por Intereses" expresan el coste del préstamo solicitado el X0. Intereses que, según las condiciones del contrato, han de ser satisfechos por trimestres anticipados. SE PIDE: Realizar los asientos que correspondan según los términos del enunciado y el cierre de cuentas. (AD-7) DECÁLOGO, empresa individual dedicada a la prestación de servicios de fontanería, presenta al 31 de Diciembre de X0 los siguientes saldos en sus cuentas: I. PRESTACION DE SERVICIOS BANCOS CLIENTES 500 REMUNERACIONES PTES. PAGO 60 CAPITAL 500 GTS. ANTICIPADOS 100 INTER.COBRADOS POR ANTIC. 10 GTS. PERSONAL 920 GTS. ARRENDAMIENTOS 100 I. POR INTERESES 30 GTS. POR OTROS SERVICIOS 300 GTS. TRANSPORTES 100 GTS. PUBLICIDAD 80 En relación a dichas cuentas se sabe lo siguiente: A. La cuenta de Gts. Anticipados, está relacionada con el alquiler del local donde DECALOGO desarrolla su actividad. En las condiciones de arriendo se específica que el importe de éste será de 200 u.m. cada dos meses, pagadero al inicio de cada uno de los períodos considerados. El contrato mencionado, tuvo lugar el 1 de Diciembre de X0. 10

11 B. El 15 de cada mes tiene lugar el pago de los salarios correspondientes a los 30 días de trabajo anteriores, que importan un total de 120 u.m. C. A primeros de Diciembre se cobraron los intereses trimestrales anticipados que genera la cuenta del banco. Durante el ejercicio de X1 se han producido los siguientes hechos: 1. El 15 de cada mes tiene lugar, puntualmente, el pago de los salarios. 2. Los intereses de la cuenta corriente se han cobrado regularmente en la cuantía ya conocida. 3. Se han efectuado reparaciones de fontanería por valor de 700 u.m., de las que se han cobrado a través del banco 400 u.m. 4. A los clientes se les ha cobrado un total de 220 u.m. 5 A finales de año se pagaron u.m. por un torno y 200 u.m. por pequeño instrumental consumible de fontanería. 6. A finales de año se compra un local valorado en u.m. La forma de pago es la siguiente: - El 80% de la inversión se cubre solicitando y obteniendo un préstamo a 3 años. - En el momento de la adquisición, 220 u.m. - El resto, queda aplazado a mayo del año siguiente. Pese a dicha adquisición se mantiene el alquiler del antiguo local hasta que finalice el contrato. SE PIDE: 1. Cálculo analítico del resultado del ejercicio X0. 2. Asientos correspondientes al ejercicio X1, cálculo contable del resultado del período y cierre de libros, en dicho ejercicio. 11

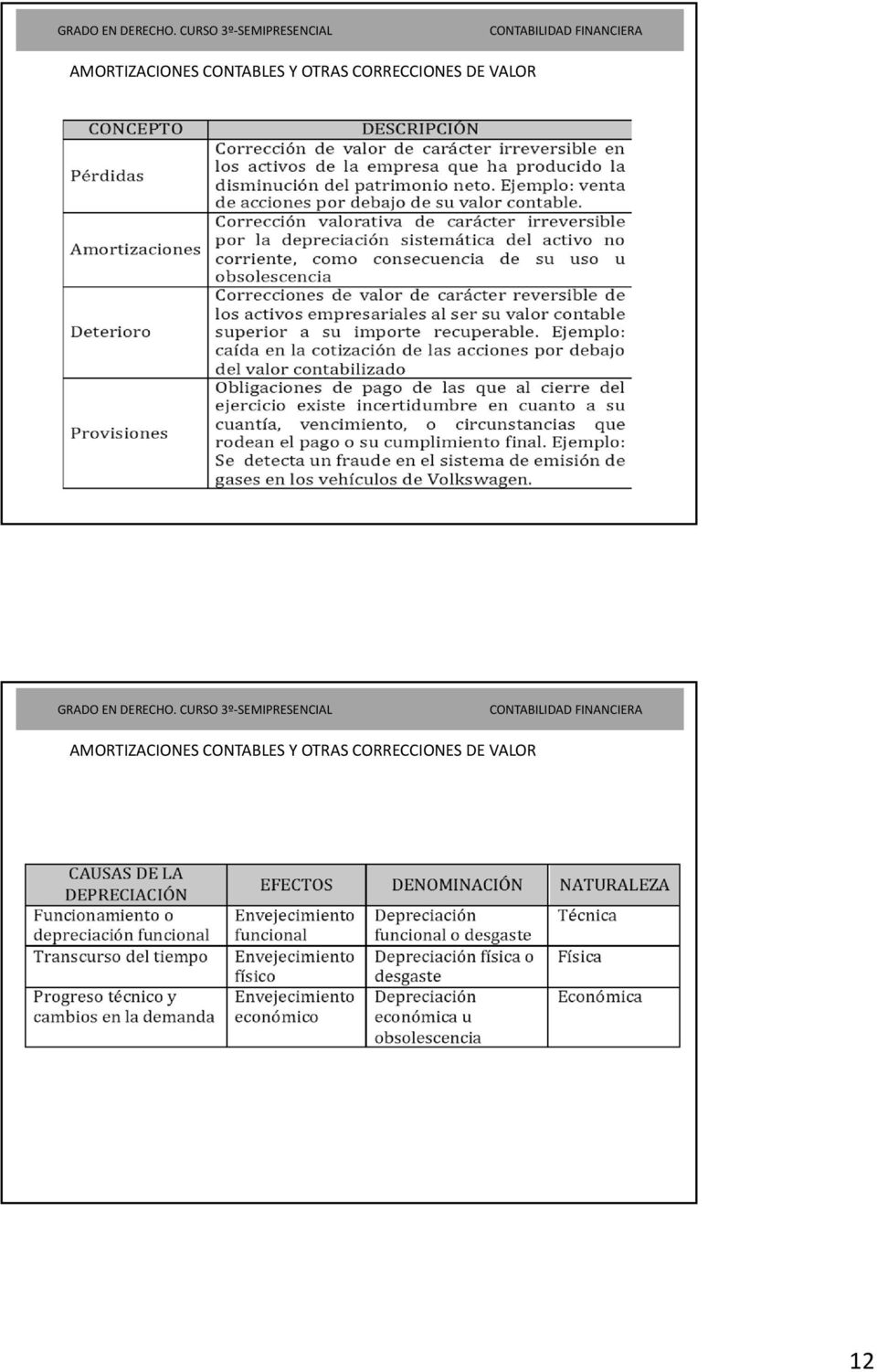

12 AMORTIZACIONES CONTABLES Y OTRAS CORRECCIONES DE VALOR AMORTIZACIONES CONTABLES Y OTRAS CORRECCIONES DE VALOR 12

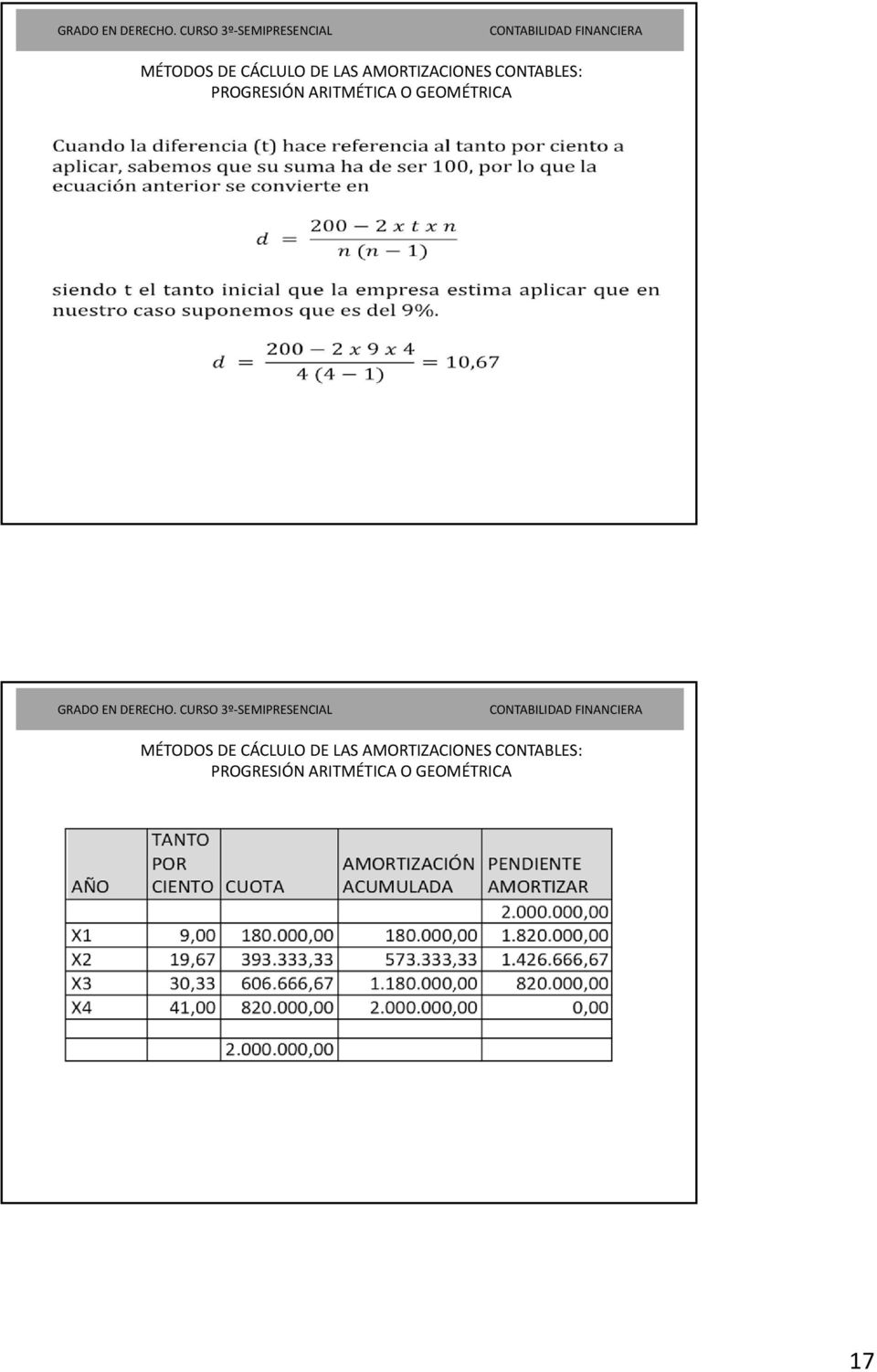

13 MÉTODOS DE CÁCLULO DE LAS AMORTIZACIONES CONTABLES ELEMENTOS COMUNES A TODOS LOS MÉTODOS Valor inicial (V 0 ): Valor contable que será normalmente el precio de adquisición o bien el coste de producción. Valor residual (V r ): Importe que se espera recuperar del activo cuando se vaya a dar de baja. Valor amortizable (V 0 V r ): base de cálculo de la amortización o importe depreciable que es la diferencia entre el valor inicial y el valor residual. Vida útil (n): número de ejercicio en los que se reparte el valor amortizable, sujeto al periodo de utilización del bien o al número de unidades de producción que se espera obtener. MÉTODOS DE CÁCLULO DE LAS AMORTIZACIONES CONTABLES a) Amortización lineal b) En función del uso c) Tanto fijo sobre valor pendiente de amortizar d) Suma de dígitos o proporcional a la serie de número naturales e) Progresiones aritméticas o geométricas f) Aplicación de normas 13

: número de ejercicio en los que se reparte el valor amortizable, sujeto al periodo de utilización del bien o al número de unidades de producción que se espera obtener.")

14 MÉTODOS DE CÁCLULO DE LAS AMORTIZACIONES CONTABLES: EJEMPLO BASE MÉTODOS DE CÁCLULO DE LAS AMORTIZACIONES CONTABLES: AMORTIZACIÓN LINEAL Base de Cálculo = = Cuota de amortización = / 4 =

15 MÉTODOS DE CÁCLULO DE LAS AMORTIZACIONES CONTABLES: TANTO CONSTANTE SOBRE PENDIENTE DE AMORTIZAR El tanto por uno constante así obtenido, se aplica al Valor Inicial MÉTODOS DE CÁCLULO DE LAS AMORTIZACIONES CONTABLES: SUMA DE DÍGITOS O PROPORCIONAL A LA SERIE DE NÚMEROS NATURALES 15

16 MÉTODOS DE CÁCLULO DE LAS AMORTIZACIONES CONTABLES: SUMA DE DÍGITOS O PROPORCIONAL A LA SERIE DE NÚMEROS NATURALES MÉTODOS DE CÁCLULO DE LAS AMORTIZACIONES CONTABLES: PROGRESIÓN ARITMÉTICA O GEOMÉTRICA En estos métodos la hipótesis es que la depreciación se comporta como lo haría una progresión aritmética o geométrica, por lo que habrá que conformarla sabiendo que la suma de las cuotas ha de ser la base de cálculo. Una forma de utilización de estos métodos, es convertir la diferencia o razón de la progresión en términos de porcentaje, así por ejemplo si nos fijamos en una progresión aritmética tendremos 16

17 MÉTODOS DE CÁCLULO DE LAS AMORTIZACIONES CONTABLES: PROGRESIÓN ARITMÉTICA O GEOMÉTRICA MÉTODOS DE CÁCLULO DE LAS AMORTIZACIONES CONTABLES: PROGRESIÓN ARITMÉTICA O GEOMÉTRICA 17

18 (AD-8) La empresa individual de servicios CALCULEITOR desea conocer las cuotas de amortización que debería realizar anualmente si adquiere a principios del año X0 mobiliario de oficina valorado en u.m, con una duración de 6 años. La empresa escogerá de entre los siguientes sistemas de amortización, el que presente la cuota de depreciación más alta al finalizar el tercer año. 1. Sistema lineal 2. Suma de dígitos creciente 3. Cuotas en progresión aritmética con un tanto inicial del 10,4% (AD-9) Al 31 de Diciembre de 2012 la empresa "CAÑAS Y BARRO presenta los siguientes saldos en sus cuentas: MAQUINARIA INGRESOS PREST. SERVICIOS INGRESOS COMISIONES 200 EDIFICIOS PROVEEDORES? AMORT. ACUM. INM. MATER.? GASTOS SEGURO 400 GASTOS PERSONAL 300 CAPITAL GASTOS TELEFONO 200 BANCOS 200 GASTOS DE LUZ 275 SE SABE: A.- La maquinaria fue adquirida el 1/1/2009 amortizándose en forma decreciente por el sistema de los dígitos. La vida útil estimada es de 5 años y el valor residual de 100 u.m.. B.- Los edificios fueron adquiridos el 30/12/2009 estimándose una depreciación anual del 10%. 18

Al 31 de Diciembre de 2012 la empresa \"CAÑAS Y BARRO presenta los siguientes saldos en sus cuentas: MAQUINARIA 1.")

19 OTRA INFORMACION: 1.- Los gastos de Seguro hacen referencia a la póliza contratada el 30/6/2012 con vigencia hasta el 30/6/ En el mes de Noviembre se efectúo la prestación de un servicio a un cliente. La mencionada operación no fue registrada en su día, teniéndose conocimiento del hecho con fecha 31 de Diciembre. El importe del servicio asciende a u.m., cantidad que todavía está pendiente de hacer efectiva el cliente. 3.- Con fecha 30/10/2012 se pagaron recibos de teléfono correspondientes a los meses de Noviembre y Diciembre del mismo año a razón de 25 u.m./mes. A 31 de Diciembre no se tiene noticia de haber efectuado un nuevo pago por el concepto mencionado. 4.- Todavía no se han abonado los recibos de luz correspondientes a los meses de Diciembre y Enero, estimándose su valor en unas 50 u.m./mes. SE PIDE: 1. Presentar correctamente los saldos a Asientos de regularización y cierre de libros a (AD-10) La empresa individual NÉMESIS dá comienzo a sus operaciones el 20 de Febrero de 2013 con un efectivo de u.m. El 1 de Marzo adquiere un local valorado en u.m. mediante la entrega en efectivo de u.m y aceptando cuatro efectos de igual nominal con vencimientos: 30/6/2013; 30/9/2013; 30/1/2014 y 30/12/2014. El 30 de Abril adquiere mobiliario de oficina por valor de 800 u.m. con pago aplazado a 30 días y compra, igualmente, material de oficina (papel, bolígrafos,...), por valor de 200 u.m. que paga al contado. El 2 de Mayo para promocionarse, contrata una sección en la prensa local durante el período del 2/5/20013 al 2/9/2014. El precio del servicio asciende a 35 u.m. que serán satisfechas de la siguiente forma: * El 1/5/2013 en efectivo u.m.. * El 30/11/2013 el 50% de lo que resta. Se formaliza mediante efecto de comercio. * El 15/2/2014 el resto, igualmente formalizado en efecto de comercios. El 15 de Junio de por los servicios prestados a un cliente cobra 180 u.m., con las que abre una cuenta corriente en el banco "X". El 28 de Junio de 2013 con el fin de poder hacer frente a la letra con vencimiento 30/6/2008 solicita un préstamo de u.m. a un año, al banco "X", el cual se lo concede. Los intereses del 15% anual se pagan anticipadamente el primer día de cada cuatrimestre a contar desde el 1 de Julio de

20 COD FECHA/CUENTA/ CONCEPTO DEBE HABER /02/ Caja 3.000, Capital 3.000, /03/ Construcciones 5.000, Caja 1.000, Efectos a Pagar a corto plazo 4.000, /04/ Mobiliario Otros Servicios Proveedores de inmovilizado Caja /05// Publicidad, propaganda y relaciones públicas Caja Efectos a pagar a corto plazo /05/ Proveedores de inmovilizado Caja

21 COD FECHA/CUENTA/ CONCEPTO DEBE HABER /06/ Bancos Prestaciones de servicios /06/ Bancos 2.000, Deudas a corto plazo con entidades de crédito 2.000, /06/ Efectos a pagar a corto plazo 1.000, Bancos 1.000, /07/ Intereses de deudas a corto plazo Bancos /09/ Deudores Ingresos por comisiones /09/ Bancos 2.250, Clientes Prestación de servicios 3.000,00 COD FECHA/CUENTA/ CONCEPTO DEBE HABER /09/ Efectos a pagar a corto plazo 1.000, Bancos 1.000, /11/ Intereses de deudas a corto plazo Bancos /11/ Caja Ingresos por arrendamiento /11/ Efectos a pagar a corto plazo Bancos 30 21

22 COD FECHA/CUENTA/ CONCEPTO DEBE HABER /12/ Intereses a corto plazo de créditos Ingresos de créditos a corto plazo Gastos anticipados Otros servicios Intereses pagados por anticipado Intereses de deudas a corto plazo Gastos anticipados 17,5 627 Publicidad, propaganda y relaciones públicas 17,5 440 Deudores Ingresos por arrendamientos Dotación amortización de Inmovilizado Material 208, Amortización Acumulada de Inmovilizado Material 208, Dotación amortización de Inmovilizado Material Amortización Acumulada de Inmovilizado Material 200 COD FECHA/CUENTA/ CONCEPTO DEBE HABER /12/ Resultados del ejercicio 725, Publicidad, prop. y relac. Pub. 17,5 629 Otros servicios Intereses deudas c/p Dotación amortiz i. Mater /12/ Prestación de servicios 3.180, Ingresos por arrendamientos Ingresos por comisiones Ingresos de créd. c/p Resultados del ejercicio 3.351,00 22

23 COD FECHA/CUENTA/ CONCEPTO DEBE HABER /12/ Capital 3.000, A. Acumulada I. Material 408, Deudas c/p entid. Crédito 2.000, Efectos a pagar c/p 2.010, Resultados del ejercicio 2.625, Construcciones 5.000, Mobiliario Clientes Deudores Gastos anticipados 67,5 547 Intereses a c/p créditos Caja 1.010, Bancos 2.220, Inter. Pagados anticipado 50 COD Balance de comprobación 31/12/2008 SUMA SUMA SALDO SALDO DEBE HABER DEBE HABER 102 Capital 3.000, , Construcciones 5.000, , Mobiliario A. Acumulada I. Material 408,33 408, Clientes Deudores Gastos anticipados 67,5 67,5 520 Deudas c/p entid. Crédito 2.000, , Proveedores Inmov. c/p Efectos a pagar c/p 2.010, , , Intereses a c/p créditos Caja 3.025, , , Bancos 4.430, , , Inter. Pagados anticipado Publicidad, prop. y relac. Pub ,5 17,5 629 Otros servicios Intereses deudas c/p Dotación amortiz i. Mater. 408,33 408, Prestación de servicios 3.180, , Ingresos por arrendamientos Ingresos por comisiones Ingresos de créd. c/p 6 6 SUMAN , , , ,33 23

24 COD FECHA/CUENTA/ CONCEPTO DEBE HABER /01/ Construcciones 5.000, Mobiliario Clientes Deudores Gastos anticipados 67,5 547 Intereses a c/p créditos Caja 1.010, Bancos 2.220, Inter. Pagados anticipado Capital 3.000, A. Acumulada I. Material 408, Deudas c/p entid. Crédito 2.000, Efectos a pagar c/p 2.010, Resultados del ejercicio 2.625,17 24

25 COD FECHA/CUENTA/ CONCEPTO DEBE HABER /01/ Publicidad, propaganda y relaciones públicas 17,5 662 Intereses de deudas a corto plazo Otros servicios Gastos anticipados 17,5 567 Intereses pagados por anticipado Gastos anticipados /01/ Bancos 1.000, Caja 1.000, /01/ Bancos Intereses a corto plazo de créditos /01/ Clientes Bancos 1.500, Prestación de servicios 2.000, /01/ Efectos a pagar a corto plazo 1.000, Bancos 1.000,00 COD FECHA/CUENTA/ CONCEPTO DEBE HABER /02/ Efectos a pagar a corto plazo Bancos /03/ Intereses de deudas a corto plazo Bancos /03/ Bancos Ingresos por arrendamientos Deudores /03/ Resultados del ejercicio 2.625, Reservas voluntarias 656, Remanente 656, Capital 656, Bancos 656, /04/ Proveedores de inmovilizado a corto plazo 572 Bancos

26 COD FECHA/CUENTA/ CONCEPTO DEBE HABER /05/ Bancos 1.000, Prestación de servicios 1.000, /05/ Bancos 1.000, Ingresos de créditos a corto plazo 1.000, /06/ Bancos Ingresos por arrendamientos /06/ Deudas a corto plazo con entidades de crédito 2.000, Bancos 2.000, /08/ Suministros (junio-julio) Bancos /09/ Bancos Ingresos por arrendamientos /10/ Suministros (agosto-septiembre) Bancos 30 COD FECHA/CUENTA/ CONCEPTO DEBE HABER /10/ Bancos 1.500, Prestación de servicios 1.500, /11/ Bancos Ingresos de créditos a corto plazo /12/ Suministros (octubre-noviembre) Bancos /12/ Efectos a pagar a corto plazo 1.000, Bancos 1.000,00 26

27 COD FECHA/CUENTA/ CONCEPTO DEBE HABER /12/ Prestación de servicios Ingresos anticipados Ingresos de créditos a corto plazo Intereses cobrados por anticipado Suministros (diciembre) Acreedores prestación de sercios Dotación amortización Inmovilizado material Amortización acumulada Inmovilizado material Dotación amortización Inmovilizado material Amortización acumulada Inmovilizado material , ,33 27

28 28

Ejercicios Introducción Contabilidad:

Ejercicios Introducción Contabilidad: Ejercicio 22. Tema 6. La empresa comercial GRASSA, presenta, a 30 de noviembre del año 2016 el siguiente listado de cuentas con sus correspondientes saldos (en euros):

Ejercicios Introducción Contabilidad: Ejercicio 22. Tema 6. La empresa comercial GRASSA, presenta, a 30 de noviembre del año 2016 el siguiente listado de cuentas con sus correspondientes saldos (en euros):

EMPRESA SIMULACRO XX11. En hoja adjunta se presenta el asiento de apertura de la empresa SIMULACRO XX11 a 2 de Enero de XX11.

EMPRESA SIMULACRO XX11 En hoja adjunta se presenta el asiento de apertura de la empresa SIMULACRO XX11 a 2 de Enero de XX11. De la Memoria de las Cuentas anuales se obtiene la siguiente información: 1.

EMPRESA SIMULACRO XX11 En hoja adjunta se presenta el asiento de apertura de la empresa SIMULACRO XX11 a 2 de Enero de XX11. De la Memoria de las Cuentas anuales se obtiene la siguiente información: 1.

Ejercicios propuestos: Balance general y ciclo contable

Ejercicios propuestos: Balance general y ciclo contable 1. La empresa EXPERTA, dedicada a la comercialización de electrodomésticos, presenta al 1 de enero el siguiente patrimonio, expresado en euros: Bancos,

Ejercicios propuestos: Balance general y ciclo contable 1. La empresa EXPERTA, dedicada a la comercialización de electrodomésticos, presenta al 1 de enero el siguiente patrimonio, expresado en euros: Bancos,

Ejercicios Introducción Contabilidad:

Ejercicios Introducción Contabilidad: Ejercicio 25. Tema 6. YESSOOO, S.A. es una empresa distribuidora de productos agroalimentarios. Presenta a 30/11/2016 el siguiente balance de Saldos Cuentas Saldo

Ejercicios Introducción Contabilidad: Ejercicio 25. Tema 6. YESSOOO, S.A. es una empresa distribuidora de productos agroalimentarios. Presenta a 30/11/2016 el siguiente balance de Saldos Cuentas Saldo

Autora: Lilibeth Fuentes Medina Enunciado TROPICAL SUR

Tropical Sur Ciclo Contable con asientos con IGIC, amortizaciones, periodificaciones, actualizacón de existencias, liquidación del último trimestre del IGIC, ajustes de caja. Elaboración balance simplificado.

Tropical Sur Ciclo Contable con asientos con IGIC, amortizaciones, periodificaciones, actualizacón de existencias, liquidación del último trimestre del IGIC, ajustes de caja. Elaboración balance simplificado.

EJERCICIOS TEMA 4. Posteriormente realiza las siguientes operaciones durante el ejercicio económico:

EJERCICIOS TEMA 4 1. Una sociedad limitada comienza su negocio aportando los siguientes elementos: - Dinero en efectivo: 8.000 euros - Dinero en cuenta corriente bancaria: 25.000 euros - Mercaderías: 3.200

EJERCICIOS TEMA 4 1. Una sociedad limitada comienza su negocio aportando los siguientes elementos: - Dinero en efectivo: 8.000 euros - Dinero en cuenta corriente bancaria: 25.000 euros - Mercaderías: 3.200

CURSO DE CONTABILIDAD

CURSO DE CONTABILIDAD EJERCICIO Nº: C.G. 10 Respuesta correcta en pregunta «test» X Solución del caso Razonamiento o comentario en pregunta tipo «test» LIBRO DIARIO: Asiento de apertura: 8.404,05 (200)

CURSO DE CONTABILIDAD EJERCICIO Nº: C.G. 10 Respuesta correcta en pregunta «test» X Solución del caso Razonamiento o comentario en pregunta tipo «test» LIBRO DIARIO: Asiento de apertura: 8.404,05 (200)

PROMOCION INTERNA - INVESTIGACION SUPUESTO 1

SUPUESTO 1 La sociedad KINGMACHINE se dedica a la compra-venta de maquinaria industrial. El 1 de Enero del año 20X5, ante la ausencia de existencias de maquinaria en sus almacenes, decide importar de China

SUPUESTO 1 La sociedad KINGMACHINE se dedica a la compra-venta de maquinaria industrial. El 1 de Enero del año 20X5, ante la ausencia de existencias de maquinaria en sus almacenes, decide importar de China

Ejercicios Introducción Contabilidad:

Ejercicios Introducción Contabilidad: Ejercicio 24. Tema 6. NEVER, S.A. (NEVERSA) es una empresa de Leganés dedicada a la comercialización de frigoríficos para estaciones espaciales que luego revende a

Ejercicios Introducción Contabilidad: Ejercicio 24. Tema 6. NEVER, S.A. (NEVERSA) es una empresa de Leganés dedicada a la comercialización de frigoríficos para estaciones espaciales que luego revende a

Ejercicios Introducción Contabilidad:

Ejercicios Introducción Contabilidad: Ejercicio 19. Tema 6. La empresa LAVENDER, S.A. dedicada a la confección de ropa para señora, presentaba el 1 de enero de 2016 el siguiente balance de situación: El

Ejercicios Introducción Contabilidad: Ejercicio 19. Tema 6. La empresa LAVENDER, S.A. dedicada a la confección de ropa para señora, presentaba el 1 de enero de 2016 el siguiente balance de situación: El

RUPERTO BARAJAS Extracto de movimientos Movimientos desde el dia 01/01/2005 hasta el 31/12/2005 (Euros) Pág. 1

Pág. 1") Pág. 1 Cuenta: [ 102 CAPITAL ] 102.0.000 Capital Anterior: 0,00 0,00 0,00 01/01/05 1 1 6 Asiento inicial 1 3.000,00 3.000,00- ---------------------------------------------------------------- Total: 0,00

Pág. 1 Cuenta: [ 102 CAPITAL ] 102.0.000 Capital Anterior: 0,00 0,00 0,00 01/01/05 1 1 6 Asiento inicial 1 3.000,00 3.000,00- ---------------------------------------------------------------- Total: 0,00

2º. La empresa Magtum presenta la siguiente información en su balance final en euros.

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

EJERCICIO 3. Tres personas se asocian y crean la empresa Dos más uno, tres, S.L., y han realizado las siguientes operaciones a lo largo del año:

EJERCICIO 3 Tres personas se asocian y crean la empresa Dos más uno, tres, S.L., y han realizado las siguientes operaciones a lo largo del año: 01/01 Aportan el capital inicial, que asciende a 120.000,

EJERCICIO 3 Tres personas se asocian y crean la empresa Dos más uno, tres, S.L., y han realizado las siguientes operaciones a lo largo del año: 01/01 Aportan el capital inicial, que asciende a 120.000,

El Ciclo contable. Ajustes de fin de ejercicio

El Ciclo contable Ajustes de fin de ejercicio Escuela Técnica Superior de Ingenieros Industriales El ciclo contable Apertura de la contabilidad Registro de operaciones en el diario Ajustes de fin de ejercicio

El Ciclo contable Ajustes de fin de ejercicio Escuela Técnica Superior de Ingenieros Industriales El ciclo contable Apertura de la contabilidad Registro de operaciones en el diario Ajustes de fin de ejercicio

Tema: Ciclo Contable I y II (Fases)

") Tema: Ciclo Contable I y II (Fases) Objetivo: Estudio de los 4 procesos del cierre ETAPA 3: Contabilidad Cierre 4. Operaciones de conclusión del ejercicio económico A. Regularización A.1.Inventario final

Tema: Ciclo Contable I y II (Fases) Objetivo: Estudio de los 4 procesos del cierre ETAPA 3: Contabilidad Cierre 4. Operaciones de conclusión del ejercicio económico A. Regularización A.1.Inventario final

Tribunal de Oposiciones al Cuerpo Superior de Interventores y Auditores del Estado

MINISTERIO DE ECONOMÍA Y HACIENDA Tribunal de Oposiciones al Cuerpo Superior de Segundo ejercicio de la oposición al Cuerpo Superior de Interventores y Auditores del Estado convocada por Orden EHA 1549/2005,

MINISTERIO DE ECONOMÍA Y HACIENDA Tribunal de Oposiciones al Cuerpo Superior de Segundo ejercicio de la oposición al Cuerpo Superior de Interventores y Auditores del Estado convocada por Orden EHA 1549/2005,

CASO PRÁCTICO 1. - Balance a 31 de diciembre de 2015 de la sociedad JJJ, SA es de forma esquemática (en u.m.):

:") CASO PRÁCTICO 1 1. Una persona física es propietaria del 100% de las acciones de la sociedad HHH, SA y de la sociedad JJJ, SA que ha decidido fusionarlas en una sola sociedad. La sociedad JJJ, SA absorberá

CASO PRÁCTICO 1 1. Una persona física es propietaria del 100% de las acciones de la sociedad HHH, SA y de la sociedad JJJ, SA que ha decidido fusionarlas en una sola sociedad. La sociedad JJJ, SA absorberá

EVALUACION (Hoja de Respuesta)

") Recursos para la Sesión Nº3: Práctica Evaluada Estudiantes: EVALUACION (Hoja de Respuesta) Fecha: Está conformado por 3 ejercicios, donde el ejercicio 1 vale un punto y los ejercicios 2 y 3 valen 2 puntos

Recursos para la Sesión Nº3: Práctica Evaluada Estudiantes: EVALUACION (Hoja de Respuesta) Fecha: Está conformado por 3 ejercicios, donde el ejercicio 1 vale un punto y los ejercicios 2 y 3 valen 2 puntos

DESCRIPCIÓN DEL EXAMEN

GRADO A.D.E. JUNIO 1 DESCRIPCIÓN DEL EXAMEN El examen consta de dos partes: 1ª Parte: Teoría tipo test, con cuatro respuestas por pregunta, siendo valida sólo una de ellas. Las respuestas incorrectas restarán,

GRADO A.D.E. JUNIO 1 DESCRIPCIÓN DEL EXAMEN El examen consta de dos partes: 1ª Parte: Teoría tipo test, con cuatro respuestas por pregunta, siendo valida sólo una de ellas. Las respuestas incorrectas restarán,

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

TEMA 7: CONTABILIDAD

TEMA 7: CONTABILIDAD REGISTRO CONTABLE DEL INMOVILIZADO. LA AMORTIZACIÓN 1. El Inmovilizado El inmovilizado comprende los bienes destinados a servir de forma duradera en las actividades de la empresa,

TEMA 7: CONTABILIDAD REGISTRO CONTABLE DEL INMOVILIZADO. LA AMORTIZACIÓN 1. El Inmovilizado El inmovilizado comprende los bienes destinados a servir de forma duradera en las actividades de la empresa,

sociedades. Elaboración balance simplificado. Autor: Teresa Rodriguez Ferrer

w w w. j g g o m e z. e u P á g i n a 1 Reno Ciclo Contable con asientos con IGIC, amortizaciones, periodificaciones, liquidación del último trimestre del IGIC, Aplicación de resultados. Liquidación de

w w w. j g g o m e z. e u P á g i n a 1 Reno Ciclo Contable con asientos con IGIC, amortizaciones, periodificaciones, liquidación del último trimestre del IGIC, Aplicación de resultados. Liquidación de

La comercial El Regalo CA., es una empresa que se dedica a la compra-venta de aratículos del

UNIVERSIDAD CATOLICA DEL TACHIRA ESCUELA DE ADMINISTRC. Y CONTADURIA PRACTICA 1 La comercial El Regalo CA., es una empresa que se dedica a la compra-venta de aratículos del hogar y al 31-1-2005 fecha del

UNIVERSIDAD CATOLICA DEL TACHIRA ESCUELA DE ADMINISTRC. Y CONTADURIA PRACTICA 1 La comercial El Regalo CA., es una empresa que se dedica a la compra-venta de aratículos del hogar y al 31-1-2005 fecha del

Primera Parte. Cuestionarios (enunciados)

") Presentación Este libro ofrece una recopilación de 17 cuestionarios que han sido propuestos en diferentes pruebas presenciales de la UNED para la evaluación de la asignatura Contabilidad Básica de primer

Presentación Este libro ofrece una recopilación de 17 cuestionarios que han sido propuestos en diferentes pruebas presenciales de la UNED para la evaluación de la asignatura Contabilidad Básica de primer

6.1.(ARAjun07) El siguiente balance de situación es el que representa la empresa PARTYSA a 31 de diciembre de 2006.

El siguiente balance de situación es el que representa la empresa PARTYSA a 31 de diciembre de 2006.") PROBLEMAS TEMA 6. BALANCES Y RATIOS 6.1.(ARAjun07) El siguiente balance de situación es el que representa la empresa PARTYSA a 31 de diciembre de 2006. ACTIVO PASIVO Y NETO Terrenos 25.000 Acreedores c/p

PROBLEMAS TEMA 6. BALANCES Y RATIOS 6.1.(ARAjun07) El siguiente balance de situación es el que representa la empresa PARTYSA a 31 de diciembre de 2006. ACTIVO PASIVO Y NETO Terrenos 25.000 Acreedores c/p

Resuelve las siguientes actividades, Según la información brindada en el material de estudio sobre Sistemas de Información

AQUÍ SE PRESENTAN ALGUNOS TRABAJOS PRÁCTICO DADOS POR LA PROFESORA EN LA MODALIDAD VIRTUAL. A MODO DE EJERCITACIÓN PARA LOS QUE DEBEN RENDIR PRESENCIAL Resuelve las siguientes actividades, Según la información

AQUÍ SE PRESENTAN ALGUNOS TRABAJOS PRÁCTICO DADOS POR LA PROFESORA EN LA MODALIDAD VIRTUAL. A MODO DE EJERCITACIÓN PARA LOS QUE DEBEN RENDIR PRESENCIAL Resuelve las siguientes actividades, Según la información

UNIVERSIDAD VERACRUZANA

UNIVERSIDAD VERACRUZANA Aplicaciones contables y fiscales PRÁCTICA CONTABLE No. 2 Nombre de la empresa: Moda Nueva del Sureste S.A. de C.V. Periodo contable: 1º al 31 de enero del 2017 Giro: Compra venta

UNIVERSIDAD VERACRUZANA Aplicaciones contables y fiscales PRÁCTICA CONTABLE No. 2 Nombre de la empresa: Moda Nueva del Sureste S.A. de C.V. Periodo contable: 1º al 31 de enero del 2017 Giro: Compra venta

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: MADRID

1 ª PARTE La empresa KIRA, S. A., dedicada a la comercialización de alimentos para animales, presenta el siguiente Balance de Situación a 1/1/ (datos en ): ACTIVO PASIVO A) ACTIVO NO CORRIENTE 179.000

1 ª PARTE La empresa KIRA, S. A., dedicada a la comercialización de alimentos para animales, presenta el siguiente Balance de Situación a 1/1/ (datos en ): ACTIVO PASIVO A) ACTIVO NO CORRIENTE 179.000

DESCRIPCIÓN DEL EXAMEN

JUNIO 1 DESCRIPCIÓN DEL EXAMEN Contenido del examen y criterios de corrección: Resuelva los ejercicios que se plantean y responda a las preguntas que se formulan en la tabla adjunta rodeando con un círculo

JUNIO 1 DESCRIPCIÓN DEL EXAMEN Contenido del examen y criterios de corrección: Resuelva los ejercicios que se plantean y responda a las preguntas que se formulan en la tabla adjunta rodeando con un círculo

TEMA 6: EL CICLO CONTABLE

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

Ayudantía N 3 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

ÍNDICE INTRODUCCIÓN... 15

ÍNDICE INTRODUCCIÓN... 15 CAPÍTULO 1. FUNDAMENTOS BÁSICOS DE LA PARTIDA DOBLE COMO SISTEMA DE REGISTRO DE OPERACIONES... 17 1.1 CONCEPTO Y OBJETIVO DE LA CONTABILIDAD... 17 1.2 CONCEPTO DE PATRIMONIO...

ÍNDICE INTRODUCCIÓN... 15 CAPÍTULO 1. FUNDAMENTOS BÁSICOS DE LA PARTIDA DOBLE COMO SISTEMA DE REGISTRO DE OPERACIONES... 17 1.1 CONCEPTO Y OBJETIVO DE LA CONTABILIDAD... 17 1.2 CONCEPTO DE PATRIMONIO...

Página 1. ASIENTO , Créditos l/p enajenación inmovilizado

ASIENTO 1 20.200,00 253. Créditos l/p enajenación inmovilizado ASIENTO 2 ASIENTO 3 3.600,00 431. Clientes, Efec. Com. Cobrar 12.000,00 210. Terrenos y bienes naturales 48.000,00 211. Construcciones 38.600,00

ASIENTO 1 20.200,00 253. Créditos l/p enajenación inmovilizado ASIENTO 2 ASIENTO 3 3.600,00 431. Clientes, Efec. Com. Cobrar 12.000,00 210. Terrenos y bienes naturales 48.000,00 211. Construcciones 38.600,00

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

PROBLEMAS DE MATEMÁTICA FINANCIERA TEMA 4: COSTE Y RENDIMIENTO DE LAS OPERACIONES FINANCIERAS

PROBLEMAS DE MATEMÁTICA FINANCIERA TEMA 4: COSTE Y RENDIMIENTO DE LAS OPERACIONES FINANCIERAS 1.- Una persona realiza una operación de ahorro consistente en ingresar en una entidad financiera imposiciones

PROBLEMAS DE MATEMÁTICA FINANCIERA TEMA 4: COSTE Y RENDIMIENTO DE LAS OPERACIONES FINANCIERAS 1.- Una persona realiza una operación de ahorro consistente en ingresar en una entidad financiera imposiciones

TEMA 12: Gastos, ingresos, resultado, fin de ejercicio

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

TEMA 8: El patrimonio empresarial y las cuentas anuales. Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz

I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz") TEMA 8: El patrimonio empresarial y las cuentas anuales Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz 1 Índice 1. Introducción 2. El patrimonio de la empresa, elementos

TEMA 8: El patrimonio empresarial y las cuentas anuales Economía de la empresa (2º bachillerato) I.E.S. Trassierra (Córdoba) Helvia Ruiz Díaz 1 Índice 1. Introducción 2. El patrimonio de la empresa, elementos

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

PARTE PRÁCTICA: NO es válida la contestación si se usa únicamente los números de cuentas (que no son obligatorios)

") UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA. CURSO ACADÉMICO 2005/2006 CARRERA: INFORMATICA DE GESTIÓN (Plan antiguo: Código: 41) (Plan nuevo: Código: 54) ASIGNATURA: INTRODUCCIÓN A LA CONTABILIDAD (Plan

UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA. CURSO ACADÉMICO 2005/2006 CARRERA: INFORMATICA DE GESTIÓN (Plan antiguo: Código: 41) (Plan nuevo: Código: 54) ASIGNATURA: INTRODUCCIÓN A LA CONTABILIDAD (Plan

1) Sabiendo que una empresa industrial tiene un PMM económico de 120 días:

Sabiendo que una empresa industrial tiene un PMM económico de 120 días:") 1) Sabiendo que una empresa industrial tiene un PMM económico de 120 días: a) Si antes daba crédito a sus clientes por 30 días y ahora les cobra al contado, razona qué cambio sufre el PMM económico b)

1) Sabiendo que una empresa industrial tiene un PMM económico de 120 días: a) Si antes daba crédito a sus clientes por 30 días y ahora les cobra al contado, razona qué cambio sufre el PMM económico b)

Una empresa comercial, al iniciar el ejercicio del año AA, presentaba

Práctica Ejercicio final CONTABILIDAD GENERAL Una empresa comercial, al iniciar el ejercicio del año AA, presentaba el siguiente Balance de situación a 31-12 del año anterior: MOBILIARIO 3.700 CAPITAL

Práctica Ejercicio final CONTABILIDAD GENERAL Una empresa comercial, al iniciar el ejercicio del año AA, presentaba el siguiente Balance de situación a 31-12 del año anterior: MOBILIARIO 3.700 CAPITAL

Febrero 2011 (1ª Semana)

") Soluciones exámenes UNED Código asignatura Nombre asignatura 65021036 Introducción a la Contabilidad Fecha alta y origen Convocatoria 24/05/2012 Curso Virtual Febrero 2011 (1ª Semana) Grado en ADE INTRODUCCIÓN

Soluciones exámenes UNED Código asignatura Nombre asignatura 65021036 Introducción a la Contabilidad Fecha alta y origen Convocatoria 24/05/2012 Curso Virtual Febrero 2011 (1ª Semana) Grado en ADE INTRODUCCIÓN

EXAMEN DE JUNIO DE Supuesto Nº1

EXAMEN DE JUNIO DE 1994 Supuesto Nº1 Con fecha 1/1/93 una empresa K cualquiera presenta el siguiente balance de situación (en millones de pesetas): Terrenos 25; Capital Social 50; Préstamos l/p (recibidos)

EXAMEN DE JUNIO DE 1994 Supuesto Nº1 Con fecha 1/1/93 una empresa K cualquiera presenta el siguiente balance de situación (en millones de pesetas): Terrenos 25; Capital Social 50; Préstamos l/p (recibidos)

1era. Integral / Versión /7 Administración y Contaduría

1era. Integral / 2017-2 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA: ADMINISTRACIÓN Y CONTADURÍA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631)

1era. Integral / 2017-2 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA: ADMINISTRACIÓN Y CONTADURÍA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631)

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II. LOLITA y OLE, S.A.

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

2º Administración y Finanzas Página 1

EJERCICIO 1 Entrega del anticipo 5.535,54 239. Anticipos para inmov. Materiales 1.162,46 472. Hda. Pca. IVA soportado Compra de la maquinaria 13.800,00 213. Maquinaria (12.600 + 300 + 900) 1.735,54 472.

EJERCICIO 1 Entrega del anticipo 5.535,54 239. Anticipos para inmov. Materiales 1.162,46 472. Hda. Pca. IVA soportado Compra de la maquinaria 13.800,00 213. Maquinaria (12.600 + 300 + 900) 1.735,54 472.

TEMA11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

TEMA11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba

TEMA11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba

Contabilidad Financiera y Analítica II Examen Final 2 Junio Verano Azul, S.A.

Contabilidad Financiera y Analítica II Examen Final 2 Junio 2006 Verano Azul, S.A. La empresa Verano Azul, S.A. se dedica a la comercialización de bicicletas. Desde su constitución el 1 de enero de 2002,

Contabilidad Financiera y Analítica II Examen Final 2 Junio 2006 Verano Azul, S.A. La empresa Verano Azul, S.A. se dedica a la comercialización de bicicletas. Desde su constitución el 1 de enero de 2002,

BALANCE DE SUMAS Y SALDOS

BALANCE DE SUMAS Y SALDOS Condiciones PERIODO : 01-10-08 / 31-12-08 SUBCUENTAS : 00000 / 99999 (importes en Euros) CODIGO DESCRIPCION SALDO INICIAL DEBE HABER SALDO 100 Capital social 0,00 0,00 31.500,00-31.500,00

BALANCE DE SUMAS Y SALDOS Condiciones PERIODO : 01-10-08 / 31-12-08 SUBCUENTAS : 00000 / 99999 (importes en Euros) CODIGO DESCRIPCION SALDO INICIAL DEBE HABER SALDO 100 Capital social 0,00 0,00 31.500,00-31.500,00

SUPUESTO Nº Deterioro valor de materias primas 8.000, Organismos Seguridad Social, acreedores ,00

SUPUESTO Nº 1 La empresa CORDOBA SA se dedica a la fabricación y venta de ropa infantil. A 30 de junio del año X2 presenta el siguiente Balance de Comprobación correspondiente a ese ejercicio. nº cuenta

SUPUESTO Nº 1 La empresa CORDOBA SA se dedica a la fabricación y venta de ropa infantil. A 30 de junio del año X2 presenta el siguiente Balance de Comprobación correspondiente a ese ejercicio. nº cuenta

SEGUNDO EJERCICIO. 1º El ejercicio consta de cinco supuestos o casos prácticos, sin ninguna relación entre sí.

OPOSICIÓN DE HACIENDA DEL ESTADO SEGUNDO EJERCICIO RESOLUCIÓN DE 6 DE NOVIEMBRE DE 2017 (BOE 15 DE NOVIEMBRE DE 2017) 3 DE ABRIL DE 2018 NOTAS INTRODUCTORIAS 1º El ejercicio consta de cinco supuestos o

OPOSICIÓN DE HACIENDA DEL ESTADO SEGUNDO EJERCICIO RESOLUCIÓN DE 6 DE NOVIEMBRE DE 2017 (BOE 15 DE NOVIEMBRE DE 2017) 3 DE ABRIL DE 2018 NOTAS INTRODUCTORIAS 1º El ejercicio consta de cinco supuestos o

Análisis del flujo de caja

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

EJERCICIOS TEMA 4: El cierre de la contabilidad, el balance de comprobación de sumas y saldos y el ciclo contable

EJERCICIOS TEMA 4: El cierre de la contabilidad, el balance de comprobación de sumas y saldos y el ciclo contable ASIENTOS de variación de existencias 1) Contabiliza los siguientes asientos de variación

EJERCICIOS TEMA 4: El cierre de la contabilidad, el balance de comprobación de sumas y saldos y el ciclo contable ASIENTOS de variación de existencias 1) Contabiliza los siguientes asientos de variación

MORFOLOGIA DEL EXAMEN

FINAL 1 MORFOLOGIA DEL El examen consta de dos partes: 1ª Parte: Teoría tipo test, con cuatro respuestas por pregunta, siendo valida sólo una de ellas. Las respuestas incorrectas restarán puntuación, normalmente,

FINAL 1 MORFOLOGIA DEL El examen consta de dos partes: 1ª Parte: Teoría tipo test, con cuatro respuestas por pregunta, siendo valida sólo una de ellas. Las respuestas incorrectas restarán puntuación, normalmente,

CONTABILIDAD FINANCIERA

UNIDAD DIDÁCTICA 2: EL CICLO CONTABLE EJERCICIOS DE APOYO A LA DOCENCIA 11. COMESTIBLES MARTÍNEZ 12. GALÁCTICA 13. ARTESANA 14. CARMINA PROFESOR: JOSÉ FCO. GONZÁLEZ CARBONELL Correo electrónico: jf.gonzalez@umh.es

UNIDAD DIDÁCTICA 2: EL CICLO CONTABLE EJERCICIOS DE APOYO A LA DOCENCIA 11. COMESTIBLES MARTÍNEZ 12. GALÁCTICA 13. ARTESANA 14. CARMINA PROFESOR: JOSÉ FCO. GONZÁLEZ CARBONELL Correo electrónico: jf.gonzalez@umh.es

CUERPO SUPERIOR DE INTERVENCIÓN Y CONTABILIDAD DE LA ADMINISTRACIÓN DE LA SEGURIDAD SOCIAL

SUPUESTO Nº 1 La sociedad LEONSA presenta al 31/12/20XX las siguientes cuentas que forman parte de su balance de comprobación, antes de efectuar el asiento de la regularización contable: CUENTAS SALDO

SUPUESTO Nº 1 La sociedad LEONSA presenta al 31/12/20XX las siguientes cuentas que forman parte de su balance de comprobación, antes de efectuar el asiento de la regularización contable: CUENTAS SALDO

i1=10%; i2=9%; i3=10%; i4=11%.

1. Mostrar el cuadro de amortización de un préstamo de 1.000, a amortizar con el método americano mediante cuatro anualidades, siendo los tipos de interés asociados a cada período los siguientes: i1=10%;

1. Mostrar el cuadro de amortización de un préstamo de 1.000, a amortizar con el método americano mediante cuatro anualidades, siendo los tipos de interés asociados a cada período los siguientes: i1=10%;

LIBRO DIARIO DEBE CUENTAS HABER

LIBRO DIARIO DEBE CUENTAS HABER Saldos de cuentas leasing (218) Elementos de transporte 24.040,48 (2818) Amort. Acumul. Element t. 4.808,10 (524) Acreedores por leasing c/p 7.718,37 (174) Acreedores por

LIBRO DIARIO DEBE CUENTAS HABER Saldos de cuentas leasing (218) Elementos de transporte 24.040,48 (2818) Amort. Acumul. Element t. 4.808,10 (524) Acreedores por leasing c/p 7.718,37 (174) Acreedores por

EL PRIMER REPASO, S.A.

EL PRIMER REPASO, S.A. ASIENTO 1 24.300,00 570. Caja, 252.300,00 572. Bancos, c/c 14.600,00 216. Mobiliario 2 218. Elem. de transportes 4311. Efec. com. descont. 406. Envases y embalajes a 3.600,00 devolver

EL PRIMER REPASO, S.A. ASIENTO 1 24.300,00 570. Caja, 252.300,00 572. Bancos, c/c 14.600,00 216. Mobiliario 2 218. Elem. de transportes 4311. Efec. com. descont. 406. Envases y embalajes a 3.600,00 devolver

UNIVERSITAT JAUME I DE CASTELLÓ CUENTAS ANUALES

UNIVERSITAT JAUME I DE CASTELLÓ CUENTAS ANUALES EJERCICIO 2015 UNIVERSITAT JAUME I DE CASTELLÓ Cuentas Anuales Ejercicio 2015 Í N D I C E I.) BALANCE 3 II.) CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL 5

UNIVERSITAT JAUME I DE CASTELLÓ CUENTAS ANUALES EJERCICIO 2015 UNIVERSITAT JAUME I DE CASTELLÓ Cuentas Anuales Ejercicio 2015 Í N D I C E I.) BALANCE 3 II.) CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL 5

Desarrollo del proceso contable y presentación de Estados Financieros

Taller Aplicativo del NPGC. Desarrollo del proceso contable y presentación de Estados Financieros Prof. CPT., MSc. DANIEL OLAYA Profesor Invitado Colombia. 17 al 20 y 24 de noviembre de 2008 Lugar: Sala

Taller Aplicativo del NPGC. Desarrollo del proceso contable y presentación de Estados Financieros Prof. CPT., MSc. DANIEL OLAYA Profesor Invitado Colombia. 17 al 20 y 24 de noviembre de 2008 Lugar: Sala

EL PRIMER REPASO, S.A.

EL PRIMER REPASO, S.A. ASIENTO 1 24.300,00 570. Caja, 252.300,00 572. Bancos, c/c 14.600,00 216. Mobiliario 2 218. Elem. de transportes 4311. Efec. com. descont. 406. Envases y embalajes a 3.600,00 devolver

EL PRIMER REPASO, S.A. ASIENTO 1 24.300,00 570. Caja, 252.300,00 572. Bancos, c/c 14.600,00 216. Mobiliario 2 218. Elem. de transportes 4311. Efec. com. descont. 406. Envases y embalajes a 3.600,00 devolver

ASIENTO Anticipos a proveedores Hda. Pca. IVA soportado Bancos, c/c 590

ASIENTO 1 25.000 572. Bancos, c/c 8.000 543. Créditos c/p enaj. Inmóvil. 16.000 210. Terrenos y bienes naturales 64.000 211. Construcciones 3.200 217. Equipos proceso información 12.000 430. Clientes 6.300

ASIENTO 1 25.000 572. Bancos, c/c 8.000 543. Créditos c/p enaj. Inmóvil. 16.000 210. Terrenos y bienes naturales 64.000 211. Construcciones 3.200 217. Equipos proceso información 12.000 430. Clientes 6.300

HASTA AQUÍ LLEGO Envases y emb. devolver a proveedores , Construcciones en curso 3.000,00

HASTA AQUÍ LLEGO A) PRIMER TRIMESTRE: 60.000,00 210. Terrenos y bienes naturales 1.800,00 407. Anticipos a proveedores 8.000,00 200. Investigación 1.600,00 406. Envases y emb. devolver a proveedores 42.000,00

HASTA AQUÍ LLEGO A) PRIMER TRIMESTRE: 60.000,00 210. Terrenos y bienes naturales 1.800,00 407. Anticipos a proveedores 8.000,00 200. Investigación 1.600,00 406. Envases y emb. devolver a proveedores 42.000,00

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA AÑO: 2010/2011 TEMA 3: EL ESTADO DE PÉRDIDAS Y GANANCIAS María Rubio-Misas CONTABILIDAD FINANCIERA 1 Tabla de contenido Ejercicio 1. Impuesto sobre el Valor Añadido... 2 Ejercicio

CONTABILIDAD FINANCIERA AÑO: 2010/2011 TEMA 3: EL ESTADO DE PÉRDIDAS Y GANANCIAS María Rubio-Misas CONTABILIDAD FINANCIERA 1 Tabla de contenido Ejercicio 1. Impuesto sobre el Valor Añadido... 2 Ejercicio

NOTAS INTRODUCTORIAS

MINISTERIO DE ECONOMÍA Y HACIENDA SEGUNDO EJERCICIO DE LA OPOSICIÓN AL CUERPO SUPERIOR DE INTERVENTORES Y AUDITORES DEL ESTADO CONVOCADA POR ORDEN EHA 1313/2006, DE 18 DE ABRIL (BOE DE 4 DE MAYO). NOTAS

MINISTERIO DE ECONOMÍA Y HACIENDA SEGUNDO EJERCICIO DE LA OPOSICIÓN AL CUERPO SUPERIOR DE INTERVENTORES Y AUDITORES DEL ESTADO CONVOCADA POR ORDEN EHA 1313/2006, DE 18 DE ABRIL (BOE DE 4 DE MAYO). NOTAS

UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA

UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA Licenciatura en Economía FUNDAMENTOS DE CONTABILIDAD Febrero 2006 / 1ª Semana Duración: Dos horas Escriba a continuación sus datos personales: APELLIDOS NOMBRE

UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA Licenciatura en Economía FUNDAMENTOS DE CONTABILIDAD Febrero 2006 / 1ª Semana Duración: Dos horas Escriba a continuación sus datos personales: APELLIDOS NOMBRE

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL 1.- Una afirmación es cierta respecto al impuesto sobre sociedades: a) es un impuesto directo y personal,

MÓDULO DE CONTABILIDAD Y FISCALIDAD. CICLO FORMATIVO SUPERIOR: ADMINISTRACIÓN Y FINANZAS TEORÍA. FISCAL 1.- Una afirmación es cierta respecto al impuesto sobre sociedades: a) es un impuesto directo y personal,

Sociedad Blue SL. 1 Enunciado. 1.1 Presentación. 1.2 Apertura. 1.3 Registro de las operaciones del periodo

w w w. j g g o m e z. e u P á g i n a 1 Sociedad Blue SL Método Contable y PGC. Una introducción al ciclo contable de la empresa Jose Ignacio González Gómez Departamento de Economía Financiera y Contabilidad

w w w. j g g o m e z. e u P á g i n a 1 Sociedad Blue SL Método Contable y PGC. Una introducción al ciclo contable de la empresa Jose Ignacio González Gómez Departamento de Economía Financiera y Contabilidad

TEMA 12: MÉTODOS DE FINANCIACIÓN AJENA

TEMA 12: MÉTODOS DE FINANCIACIÓN AJENA 1- LOS PRÉSTAMOS 1.1- DEFINICIÓN 1.2- MÉTODOS DE AMORTIZACIÓN 1.3- CUENTAS UTILIZADAS PARA CONTABILIZAR LOS PRÉSTAMOS 1.4- PRÉSTAMOS A CORTO PLAZO 1.5- PRÉSTAMOS

TEMA 12: MÉTODOS DE FINANCIACIÓN AJENA 1- LOS PRÉSTAMOS 1.1- DEFINICIÓN 1.2- MÉTODOS DE AMORTIZACIÓN 1.3- CUENTAS UTILIZADAS PARA CONTABILIZAR LOS PRÉSTAMOS 1.4- PRÉSTAMOS A CORTO PLAZO 1.5- PRÉSTAMOS

SUPUESTO DE CONTABILIDAD 07/01/10

SUPUESTO DE CONTABILIDAD 07/01/10 Una sociedad anónima se constituye el 01/10/2009 con las siguientes aportaciones de sus socios. - Nave industrial 300.000 euros, de los que el 20% es el valor del suelo

SUPUESTO DE CONTABILIDAD 07/01/10 Una sociedad anónima se constituye el 01/10/2009 con las siguientes aportaciones de sus socios. - Nave industrial 300.000 euros, de los que el 20% es el valor del suelo

MEMORIA ANUAL EJERCICIO 2.017

MEMORIA ANUAL EJERCICIO 2.017 Y que cerrado al 31 de diciembre somete el Presidente del COLEGIO OFICIAL PROTESICOS DENTALES PROVINCIA DE ALICANTE a la Junta General, que debe sancionar las cuentas anuales

MEMORIA ANUAL EJERCICIO 2.017 Y que cerrado al 31 de diciembre somete el Presidente del COLEGIO OFICIAL PROTESICOS DENTALES PROVINCIA DE ALICANTE a la Junta General, que debe sancionar las cuentas anuales

SITUACION ECONOMICA EJERCICIO 2014

Ejercicio 2014 SITUACION ECONOMICA EJERCICIO 2014 1. Balance Situación a 31/12/14. 2. Cuenta de Pérdidas y Ganancias a 31/12/14. 3. Información ejecución presupuestaria. 4. Informe censores. BALANCE SITUACION

Ejercicio 2014 SITUACION ECONOMICA EJERCICIO 2014 1. Balance Situación a 31/12/14. 2. Cuenta de Pérdidas y Ganancias a 31/12/14. 3. Información ejecución presupuestaria. 4. Informe censores. BALANCE SITUACION

BALANCE DE SITUACIÓN Y EXPLOTACIÓN

2017 BALANCE DE SITUACIÓN Y EXPLOTACIÓN FEDERACIO SOCIETATS MUSICALS C.V G46152120 CL SORNI 22 46004 VALENCIA 02/03/2018 Balance Situación ACTIVO Ejercicio 2017 Ejercicio 2016 A) ACTIVO NO CORRIENTE 212.404,87

2017 BALANCE DE SITUACIÓN Y EXPLOTACIÓN FEDERACIO SOCIETATS MUSICALS C.V G46152120 CL SORNI 22 46004 VALENCIA 02/03/2018 Balance Situación ACTIVO Ejercicio 2017 Ejercicio 2016 A) ACTIVO NO CORRIENTE 212.404,87

MEMORIA ANUAL DEL EJERCICIO ECONÓMICO 2014 BASE DE PRESENTACION DE LAS CUENTAS ANUALES

MEMORIA ANUAL DEL EJERCICIO ECONÓMICO 2014 La Real Federacion de Fútbol del Principado de Asturias, fundada el 9 de diciembre de 1915, con domicilio social en Av. Constitución 17-2º de Gijón, es una entidad

MEMORIA ANUAL DEL EJERCICIO ECONÓMICO 2014 La Real Federacion de Fútbol del Principado de Asturias, fundada el 9 de diciembre de 1915, con domicilio social en Av. Constitución 17-2º de Gijón, es una entidad

MAESTRANZA, S.A. PRIMER TRIMESTRE

MAESTRANZA, S.A. 24.200,00 570. Caja, 74.470,00 572. Bancos, c/c 18.000,00 218. Elementos de transportes 400,00 460. Anticipos de remuneraciones 1.500,00 4310. Efec. com. cartera 3.000,00 4311. Efec. com.

MAESTRANZA, S.A. 24.200,00 570. Caja, 74.470,00 572. Bancos, c/c 18.000,00 218. Elementos de transportes 400,00 460. Anticipos de remuneraciones 1.500,00 4310. Efec. com. cartera 3.000,00 4311. Efec. com.

Apellidos Nombre Grupo DNI CONTABILIDAD FINANCIERA II. CONVOCATORIA DE SEPTIEMBRE. CURSO 2008/2009

Apellidos Nombre Grupo DNI CONTABILIDAD FINANCIERA II. CONVOCATORIA DE SEPTIEMBRE. CURSO 2008/2009 Teoría: - Enuncie el principio del devengo del PGC 2007. - Tratamientos contables posibles del impuesto

Apellidos Nombre Grupo DNI CONTABILIDAD FINANCIERA II. CONVOCATORIA DE SEPTIEMBRE. CURSO 2008/2009 Teoría: - Enuncie el principio del devengo del PGC 2007. - Tratamientos contables posibles del impuesto

ADMINISTRACIÓN Y FINANZAS. CONTABILIDAD Y FISCALIDAD SUPUESTO DE REPASO

SUPUESTO DE REPASO ASIENTO 1 4.600,00 570. Caja, 12.600,00 218. Elementos de transporte 6.300,00 430. Clientes 36.000,00 210. Terrenos y bienes naturales 144.000,00 211. Construcciones 5.300,00 300. Mercaderías

SUPUESTO DE REPASO ASIENTO 1 4.600,00 570. Caja, 12.600,00 218. Elementos de transporte 6.300,00 430. Clientes 36.000,00 210. Terrenos y bienes naturales 144.000,00 211. Construcciones 5.300,00 300. Mercaderías

MEJORES ASIENTOS CURSO 2018/19

MEJORES ASIENTOS CURSO 2018/19 ASIENTO 1 6.200,00 430. Clientes 16.000,00 210. Terrenos y bienes naturales 64.000,00 211. Construcciones 20.000,00 218. Elementos de transporte 12.600,00 572. Bancos, c/c

MEJORES ASIENTOS CURSO 2018/19 ASIENTO 1 6.200,00 430. Clientes 16.000,00 210. Terrenos y bienes naturales 64.000,00 211. Construcciones 20.000,00 218. Elementos de transporte 12.600,00 572. Bancos, c/c

7. Leasing Concepto

7. Leasing 7.1. Concepto El leasing es un contrato de arrendamiento financiero que incluye una opción de compra para el arrendatario sobre el bien recibido en leasing, que podrá ejercitar al final del

7. Leasing 7.1. Concepto El leasing es un contrato de arrendamiento financiero que incluye una opción de compra para el arrendatario sobre el bien recibido en leasing, que podrá ejercitar al final del

OPOSICIÓN AL CUERPO SUPERIOR DE INSPECTORES DE HACIENDA DEL ESTADO SEGUNDO EJERCICIO

OPOSICIÓN AL CUERPO SUPERIOR DE INSPECTORES DE HACIENDA DEL ESTADO SEGUNDO EJERCICIO (CONVOCATORIA RESOLUCIÓN DE 10 DE MAYO DE 2007, BOE DE 5 DE JUNIO) 20 DE OCTUBRE 2007 NOTAS INTRODUCTORIAS 1º El ejercicio

OPOSICIÓN AL CUERPO SUPERIOR DE INSPECTORES DE HACIENDA DEL ESTADO SEGUNDO EJERCICIO (CONVOCATORIA RESOLUCIÓN DE 10 DE MAYO DE 2007, BOE DE 5 DE JUNIO) 20 DE OCTUBRE 2007 NOTAS INTRODUCTORIAS 1º El ejercicio

Tema 4. Ejercicios de análisis de balances. Relación 2.

Tema 4. Ejercicios de análisis de balances. Relación 2. 1º. La empresa ATM.S.A. presenta los siguientes datos al cierre del ejercicio: Clientes 11000 Reservas 5000 Mobiliario 10000 Instalaciones 27000

Tema 4. Ejercicios de análisis de balances. Relación 2. 1º. La empresa ATM.S.A. presenta los siguientes datos al cierre del ejercicio: Clientes 11000 Reservas 5000 Mobiliario 10000 Instalaciones 27000

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN

Ratios de rentabilidad económica y financiera Ratios Economía de la Empresa ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN ACUERDOS ADOPTADOS SOBRE BALANCE, PYG Y RATIOS: Balance y Cuenta de Pérdidas y Ganancias

Ratios de rentabilidad económica y financiera Ratios Economía de la Empresa ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN ACUERDOS ADOPTADOS SOBRE BALANCE, PYG Y RATIOS: Balance y Cuenta de Pérdidas y Ganancias

Lcda. María A. Contreras S. Contabilidad General UCAT Página 1

HOJA DE TRABAJO Y PROCESO DE CIERRE La Hoja de Trabajo se define como un documento que utilizan los contadores para organizar cómoda y ordenadamente, la información contable que se necesitará en la preparación

HOJA DE TRABAJO Y PROCESO DE CIERRE La Hoja de Trabajo se define como un documento que utilizan los contadores para organizar cómoda y ordenadamente, la información contable que se necesitará en la preparación

OPOSICIÓN AL CUERPO SUPERIOR DE INSPECTORES DE HACIENDA DEL ESTADO SEGUNDO EJERCICIO

OPOSICIÓN DE HACIENDA DEL ESTADO SEGUNDO EJERCICIO RESOLUCIÓN DE 11 DE NOVIEMBRE DE 2013 (BOE 26 DE NOVIEMBRE DE 2013) 26 DE MARZO DE 2014 NOTAS INTRODUCTORIAS 1º El ejercicio consta de cinco supuestos

OPOSICIÓN DE HACIENDA DEL ESTADO SEGUNDO EJERCICIO RESOLUCIÓN DE 11 DE NOVIEMBRE DE 2013 (BOE 26 DE NOVIEMBRE DE 2013) 26 DE MARZO DE 2014 NOTAS INTRODUCTORIAS 1º El ejercicio consta de cinco supuestos

BALANCE DE SITUACIÓN Y EXPLOTACIÓN

2015 BALANCE DE SITUACIÓN Y EXPLOTACIÓN FEDERACIO SOCIETATS MUSICALS C.V G46152120 CL SORNI 22 46004 VALENCIA Balance Situación ACTIVO Ejercicio 2015 Ejercicio 2014 A) ACTIVO NO CORRIENTE 94.430,47 84.552,36

2015 BALANCE DE SITUACIÓN Y EXPLOTACIÓN FEDERACIO SOCIETATS MUSICALS C.V G46152120 CL SORNI 22 46004 VALENCIA Balance Situación ACTIVO Ejercicio 2015 Ejercicio 2014 A) ACTIVO NO CORRIENTE 94.430,47 84.552,36

UNIVERSIDAD DE SUCRE Valoración de Empresa Flujo de Caja

1. Un Laboratorio Odontológico desea adquirir una máquina de Presión y Polimerización. La máquina tienen un costo de 10 Millones de unidades monetarias, de los cuales 6 Millones deberán ser financiados

1. Un Laboratorio Odontológico desea adquirir una máquina de Presión y Polimerización. La máquina tienen un costo de 10 Millones de unidades monetarias, de los cuales 6 Millones deberán ser financiados

Apellidos Nombre Grupo DNI CONTABILIDAD FINANCIERA II. CONVOCATORIA ORDINARIA DE JUNIO. CURSO 2008/2009

Apellidos Nombre Grupo DNI CONTABILIDAD FINANCIERA II. CONVOCATORIA ORDINARIA DE JUNIO. CURSO 2008/2009 Teoría: - Enuncie el principio de uniformidad de acuerdo con el PGC 2007. - Diferencia entre acreedores

Apellidos Nombre Grupo DNI CONTABILIDAD FINANCIERA II. CONVOCATORIA ORDINARIA DE JUNIO. CURSO 2008/2009 Teoría: - Enuncie el principio de uniformidad de acuerdo con el PGC 2007. - Diferencia entre acreedores

Práctica final # 2 del libro de Información Financiera de Francisco Calleja

Práctica final # 2 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

Práctica final # 2 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

2º ADMINISTRACIÓN Y FINANZAS. CONTABILIDAD Y FISCALIDAD

SUPUESTO DE REPASO ASIENTO 1 4.600,00 570. Caja, 12.600,00 218. Elementos de transporte 6.300,00 430. Clientes 36.000,00 210. Terrenos y bienes naturales 144.000,00 211. Construcciones 5.300,00 300. Mercaderías

SUPUESTO DE REPASO ASIENTO 1 4.600,00 570. Caja, 12.600,00 218. Elementos de transporte 6.300,00 430. Clientes 36.000,00 210. Terrenos y bienes naturales 144.000,00 211. Construcciones 5.300,00 300. Mercaderías

CONTABILIDAD PARA NO CONTADORES

CONTABILIDAD PARA NO CONTADORES CONTABILIDAD PARA NO CONTADORES Contenido: Fundamentos de la contabilidad El Balance General, Estado de Resultados y Cambios en el patrimonio. Mecánica contable y caso practico.

CONTABILIDAD PARA NO CONTADORES CONTABILIDAD PARA NO CONTADORES Contenido: Fundamentos de la contabilidad El Balance General, Estado de Resultados y Cambios en el patrimonio. Mecánica contable y caso practico.

Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes:

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. CAJA, - Dinero depositado en

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. CAJA, - Dinero depositado en

Acampada, S.A. VI. Tesorería TOTAL ACTIVO TOTAL PASIVO

Acampada, S.A. La empresa Acampada, S.A. se dedica a la comercialización de artículos de montaña, especialmente tiendas de campaña, en las que está especializada. Desde su constitución el 1 de enero de

Acampada, S.A. La empresa Acampada, S.A. se dedica a la comercialización de artículos de montaña, especialmente tiendas de campaña, en las que está especializada. Desde su constitución el 1 de enero de

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS. Ms. C. Lic. Marco Vinicio Rodríguez

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Ms. C. Lic. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ NOMENCLATURA DE CUENTAS Contabilidad Es una Técnica que produce

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Ms. C. Lic. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ NOMENCLATURA DE CUENTAS Contabilidad Es una Técnica que produce

Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes:

SUPUESTO SISTEMA PRESUPUESTARIO Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes: 1.- PREVISIÓN DE VENTAS: 1.000 uds. producto A a 400 euros/ud. 5.000 uds. producto

SUPUESTO SISTEMA PRESUPUESTARIO Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes: 1.- PREVISIÓN DE VENTAS: 1.000 uds. producto A a 400 euros/ud. 5.000 uds. producto

BALANCE DE SITUACIÓN Y EXPLOTACIÓN

2016 BALANCE DE SITUACIÓN Y EXPLOTACIÓN FEDERACIO SOCIETATS MUSICALS C.V G46152120 CL SORNI 22 46004 VALENCIA Balance Situación ACTIVO Ejercicio 2016 Ejercicio 2015 A) ACTIVO NO CORRIENTE 139.018,96 94.430,47

2016 BALANCE DE SITUACIÓN Y EXPLOTACIÓN FEDERACIO SOCIETATS MUSICALS C.V G46152120 CL SORNI 22 46004 VALENCIA Balance Situación ACTIVO Ejercicio 2016 Ejercicio 2015 A) ACTIVO NO CORRIENTE 139.018,96 94.430,47

SITUACION ECONOMICA EJERCICIO 2015

Ejercicio 2015 SITUACION ECONOMICA EJERCICIO 2015 1. Balance Situación a 31/12/15. 2. Cuenta de Pérdidas y Ganancias a 31/12/15. 3. Información ejecución presupuestaria. 4. Informe censores. BALANCE SITUACION

Ejercicio 2015 SITUACION ECONOMICA EJERCICIO 2015 1. Balance Situación a 31/12/15. 2. Cuenta de Pérdidas y Ganancias a 31/12/15. 3. Información ejecución presupuestaria. 4. Informe censores. BALANCE SITUACION

FAMOSA, S.A. PRIMER TRIMESTRE

65.200,00 572. Bancos, c/c 180.000,00 218. Elementos de transportes 8.200,00 407. Anticipos a proveedores 800,00 214. Utillaje 12.300,00 300. Mercaderías 5.600,00 430. Clientes 6.300,00 253. Créditos l/p

65.200,00 572. Bancos, c/c 180.000,00 218. Elementos de transportes 8.200,00 407. Anticipos a proveedores 800,00 214. Utillaje 12.300,00 300. Mercaderías 5.600,00 430. Clientes 6.300,00 253. Créditos l/p

La sociedad anónima EL CAMPO, que se dedica al comercio, presenta el 31/12/20X5 el siguiente Balance de Situación, expresado en euros:

SUPUESTO Nº 1 Apartado 1 La sociedad anónima EL CAMPO, que se dedica al comercio, presenta el 31/12/20X5 el siguiente Balance de Situación, expresado en euros: ACTIVO PASIVO 5.000.000 Accionistas desembolsos

SUPUESTO Nº 1 Apartado 1 La sociedad anónima EL CAMPO, que se dedica al comercio, presenta el 31/12/20X5 el siguiente Balance de Situación, expresado en euros: ACTIVO PASIVO 5.000.000 Accionistas desembolsos