BUENOS AIRES- ARGENTINA

|

|

|

- José Ignacio Giménez Páez

- hace 7 años

- Vistas:

Transcripción

1 CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO

2 CRITERIO A SEGUIR Ingresos hasta $ No paga ganancias Ingresos mayores a $ y hasta $ Ingresos mayores de $ Obtienen un incremento escalonado de la deducciones Sin cambios

3 DEDUCCIONES ALCANZADAS (Art. 23 LIG) Mínimo no imponible Cargas de familia Cónyuge Hijos Otra cargas Deducción especial

4 REFORMA DECRETO 1242 Y RG (AFIP) 3525 SIRENA CAPACITACION

5 DECRETO 1242/2013 No pagan (No se le retiene) Pagan (Se le retiene) Trabajadores activos o jubilados con ingresos brutos mensuales menores o iguales a $ Ingresos mayores a $ hasta $ inclusive Tributan con la tabla D. 244/ un 20 % de incremento en las deducciones del MNI, deducción especial y cargas de familia. NO RETROACTIVO Zona patagónica Tributan con la tabla D. 244/ un 30 % de incremento en las deducciones del MNI, deducción especial y cargas de familia. NO TREOACTIVO Ingresos mayores a $ Tributan con la tabla D. 244/2013. SIRENA CAPACITACION

6 Decreto 1242/2013 Sujetos excluidos: Tendrá efectos exclusivamente para los sujetos cuya mayor remuneración y/o haber bruto mensual, devengado entre los meses de enero a agosto del año 2013, no supere la suma de $ SIRENA CAPACITACION

7 REMUNERACIONES Se considerarán las remuneraciones mensuales, normales y habituales, entendiéndose como tales aquellas que correspondan a conceptos que se hayan percibido, como mínimo, durante al menos seis (6) meses del período al que se hace referencia en dichos artículos. Cuando no se hayan devengado remuneraciones y/o haberes en la totalidad de los meses de enero a agosto del año 2013, se considerarán los conceptos que se hayan percibido, como mínimo, en el 75% de los meses involucrados. SIRENA CAPACITACION

8 INCREMENTO DE LAS DEDUCCIONES Concepto Tabla 1 $ mensual Tabla 2 $ mensual Tabla 3 $ mensual MNI 1296, , ,80 Ded. Especial 6220, , ,04 Cónyuge 1440, , ,00 Hijo 720,00 864,00 936,00 Otras Cargas 540,00 648,00 702,00 SIRENA CAPACITACION

9 INCREMENTO DE LAS DEDUCCIONES Tabla 1: Aplicable a beneficiarios de rentas superiores a $ (brutos) Tabla 2: Aplicable a beneficiarios de rentas hasta $ (Brutos), independientemente que abonarán el tributo los que poseen ingresos brutos superiores a $ Tabla 3: Aplicable a beneficiarios de zona patagónica, independientemente que abonarán el tributo los que poseen ingresos brutos superiores a $ SIRENA CAPACITACION

10 IMPACTO DEL IMPUESTO SOBRE LOS SUELDOS (Con 20% de incremento) No acumulable %+ 20% Sldo. neto c/sac 7.208,42 (Bruto de $ 9.000) 8803, , , ,73 Sueldo neto 7.809, , , , ,12 Ded. Esp , , , ,72 (anual) GNI ,80 (anual) 1.346, , , ,40 Cónyuge 1.728, , , ,00 Hijos 1.728, , ,00 Carga SIRENA CAPACITACION ,00 10

11 FACULTAD DEL PEN Por su parte la ley faculta en su artículo cuarto al Poder Ejecutivo Nacional a poder incrementar las deducciones personales mencionadas precedentemente. SIRENA CAPACITACION

12 RECIBO DE HABERES El beneficio derivado de la aplicación del decreto 1242 deberá exteriorizarse inequívocamente en los recibos de haberes. A tal efecto, los sujetos que tengan a su cargo el pago de la remuneración y/o liquidación del haber identificarán el beneficio con el concepto Remuneración y/o Haber no sujeto al Impuesto a las Ganancias - Beneficio Decreto PEN 1242/2013 SIRENA CAPACITACION

13 CONDICIÓN DE BENEFICIARIO La condición del sujeto beneficiario con relación a las retribuciones a percibir a partir del 1 de septiembre de 2013, se determinará en base a la mayor de las remuneraciones y/o haberes mensuales, devengadas en el período enero a agosto de 2013, ambos inclusive aún cuando hubiere mediado un cambio de empleador. SIRENA CAPACITACION

14 CONDICIÓN DE BENEFICIARIO Dichas condiciones son las que se indican a continuación: a) Si el importe de la mayor remuneración y/o haber no supera los $ : No será pasible de retención. b) Si el monto de la mayor remuneración y/o haber es superior a $ , y hasta $ : Le resultarán de aplicación las previsiones del Artículo 4º del Decreto Nº de fecha 27 de Agosto de 2013 (aumento de las deducciones en un 20%). c) En caso que las remuneraciones y/o haberes superen la suma de $ : No le alcanzan las disposiciones de los Artículo 1º a 5º del Decreto Nº 1.242/13. SIRENA CAPACITACION

15 CONDICIÓN DEL SUJETO BENEFICIARIO Cuando se trate de inicio de actividades (relación de dependencia) y/o cobro de haberes (previsionales) a partir del mes de septiembre de 2013 sin que hubiere existido otro empleo y/o cobro en el mismo año fiscal, la condición del sujeto beneficiario de las rentas frente al régimen se determinará en función a las remuneraciones y/o haberes que correspondan al mes del citado inicio o cobro, según corresponda. En el supuesto que no se trate de un mes completo, deberá mensualizarse el importe percibido. SIRENA CAPACITACION

16 PROCEDIMIENTO Incrementase la deducción especial establecida en el inciso c) del artículo 23 de dicha Ley, hasta un monto equivalente al que surja de restar a la ganancia neta sujeta a impuesto las deducciones de los incisos a) y b) del mencionado artículo 23. Lo correcto seria restar a la GN MNI DE y CF y + DE, que es lo mismo que sumarle la GNSI El incremento de la deducción prevista en el inciso c) del Artículo 23 de la Ley de Impuesto a las Ganancias, dispuesto por el Artículo 1º del Decreto Nº 1.242/13, será igual al importe que una vez computado determine que la ganancia neta sujeta a impuesto sea igual a CERO (0). SIRENA CAPACITACION

17 RG (AFIP) 3770/2015

18 RG (AFIP) 3770/2015 Los agentes de retención alcanzados por la Resolución General N 2.437, sus modificatorias y complementarias, a efectos de la aplicación del régimen previsto en la citada norma, deberán observar respecto de las remuneraciones y/o haberes percibidos a partir del 1 de enero de 2015, inclusive lo que se dispone en la presente (RG3770). SIRENA CAPACITACION

19 RG (AFIP) 3770/2015 Al ser retroactivo se ajustaran los meses anteriores, al ser un régimen acumulativo de rentas y deducciones, el cambio sólo debe hacerse desde que se efectivice cada pago. SIRENA CAPACITACION

20 RG 3770: SUJETO BENEFICIARIO La condición del sujeto beneficiario, con relación a las retribuciones percibidas a partir del 1 de enero de 2015, inclusive, se determinará en base a la mayor de las remuneraciones y/o haberes mensuales devengadas en el período enero a agosto de 2013, ambos inclusive, aún cuando hubiere mediado un cambio de empleador, conforme el procedimiento que se establece. Lo dispuesto en el párrafo anterior tendrá efectos exclusivamente para los sujetos cuya mayor remuneración y/o haber bruto mensual hubiese sido superior a la suma de $ y no supere la suma de $ SIRENA CAPACITACION

21 RG REMUNERACIONES Conforme lo establecido en la Resolución General AFIP N 3525, para la determinación de los importes referidos y a ese solo efecto, se considerarán las remuneraciones mensuales, normales y habituales, entendiéndose como tales aquellas que correspondan a conceptos que se hayan percibido, como mínimo, durante al menos 6 meses del período al que se hace referencia. Cuando no se hayan devengado remuneraciones y/o haberes en la totalidad de los meses de enero a agosto del año 2013, se considerarán los conceptos que se hayan percibido, como mínimo, en el 75% de los meses involucrados. SIRENA CAPACITACION

22 RG SITUACIONES ESP. Cuando se trate de sujetos no incluidos en el Decreto N de fecha 27 de agosto de 2013 por haber superado el monto máximo $ la condición del sujeto beneficiario de las rentas frente al régimen se determinará en función a la mayor remuneración y/o haber mensual, normal y habitual, percibidas a partir del 1 de enero de Lo dispuesto en el párrafo anterior tendrá efectos exclusivamente para los sujetos cuya mayor remuneración y/o haber bruto mensual no supere la suma de $ SIRENA CAPACITACION

23 RG 3770: BENEFICIADOS ENTRE ENE Y AGO 2013 I > $ Esto solo beneficia a trabajadores que hayan cambiado de empleo con una retribución inferior, o que hayan tenido una reducción de salario por prestar servicios menos horas bajo un acuerdo (homologado) con su empleador, entre otros casos.

24 RG INGRESO DESDE 9/13 Cuando se trate de inicio de actividades (relación de dependencia) y/o cobro de haberes (previsionales) a partir del mes de septiembre de 2013, la condición del sujeto beneficiario de las rentas frente al régimen se determinará en función a la mayor remuneración y/o haber mensual, normal y habitual percibidas a partir del 1 de enero de En el supuesto que no se trate de un mes completo, deberá mensualizarse el importe percibido. Lo dispuesto tendrá efectos exclusivamente para los sujetos cuya mayor remuneración y/o haber bruto mensual no supere la suma de $ SIRENA CAPACITACION

25 RG (AFIP) 3770/2015 Los sujetos detallados, con relación a las retribuciones percibidas a partir del 1 de enero de 2015, gozarán de los beneficios a que hace referencia la Resolución General AFIP N Dichos beneficios son los que se indican a continuación: a) Si el importe de la mayor remuneración y/o haber no supera los ($ ): No será pasible de retención. b) Si el monto de la mayor remuneración y/o haber es superior a ($ ), y hasta ($ ): le resultará de aplicación el aumento en un 20% de las deducciones establecidas en los incisos a), b) y c) del Artículo 23 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones y el beneficio que corresponda conforme los Artículos 4 y 5 de la RG3770. SIRENA CAPACITACION

26 RG 3770: VIGENCIA Y APLICACION Las disposiciones establecidas en esta RG3770 entrarán en vigencia a partir del día de su publicación en el Boletín Oficial, inclusive, y surtirán efecto desde el período fiscal 2015, inclusive. SIRENA CAPACITACION

27 RG (AFIP) 3770: REINTEGROS Ante el supuesto de importes retenidos en exceso, los agentes de retención deberán efectuar la devolución del monto correspondiente en (5) cuotas mensuales, iguales y consecutivas, a partir del mes en que se genere el saldo a favor del beneficiario, inclusive. El importe correspondiente deberá estar consignado en el respectivo recibo de sueldo o comprobante equivalente, identificándolo con el concepto DEVOLUCIÓN GANANCIAS - R.G. AFIP N SIRENA CAPACITACION

28 EJEMPLO DE REINTEGRO Impuesto determinado al momento de pago

29

30 ANÁLISIS DE SITUACIONES

31 ANÁLISIS PARA EL USO DE LAS TABLAS Trabajo entre enero y agosto 2013 Si (aunque posea nuevo E) No, ingreso a partir del 1/9/2013 (No trabajo entre enero y agosto) Ingresos que percibe Menores a $ Entre $ y $ Superiores a $

32

33 TABLA AFIP

34 TABLA AFIP

35 TABLA AFIP

36 TABLAS RG 3770/2015

37

38 Muchas gracias!!!

RESOLUCION GENERAL A.F.I.P /15 Buenos Aires, 6 de mayo de 2015 B.O.: 7/5/15 Vigencia: 7/5/15

RESOLUCION GENERAL A.F.I.P. 3.770/15 Buenos Aires, 6 de mayo de 2015 B.O.: 7/5/15 Vigencia: 7/5/15 Impuesto a las ganancias. Régimen de retención. Rentas del trabajo personal en relación de dependencia,

RESOLUCION GENERAL A.F.I.P. 3.770/15 Buenos Aires, 6 de mayo de 2015 B.O.: 7/5/15 Vigencia: 7/5/15 Impuesto a las ganancias. Régimen de retención. Rentas del trabajo personal en relación de dependencia,

RESOLUCIÓN GENERAL 3770

RESOLUCIÓN GENERAL 3770 Impuestos. Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Pautas VISTO: La necesidad de adecuar el procedimiento de retenciones aplicables a los ingresos de los

RESOLUCIÓN GENERAL 3770 Impuestos. Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Pautas VISTO: La necesidad de adecuar el procedimiento de retenciones aplicables a los ingresos de los

1 de 5 11/05/ :43 a.m.

1 de 5 11/05/2015 11:43 a.m. Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas. Administración Federal de

1 de 5 11/05/2015 11:43 a.m. Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas. Administración Federal de

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Resolución General N 2.437, sus modificatorias

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Resolución General N 2.437, sus modificatorias

RG 3770/15. A. Respecto a los sujetos comprendidos en el rango que va de $ a $

RG 3770/15 Los Agentes de retención deberán atender a lo dispuesto en la RG.3770/2015, respecto a las remuneraciones y/o haberes percibidos a partir del 1 de enero de 2015, inclusive; La condición del

RG 3770/15 Los Agentes de retención deberán atender a lo dispuesto en la RG.3770/2015, respecto a las remuneraciones y/o haberes percibidos a partir del 1 de enero de 2015, inclusive; La condición del

RG 3770 -AFIP- Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados.

RG 3770 -AFIP- Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las

RG 3770 -AFIP- Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las

Cómo realizar el cálculo de ganancias de 4ta categoría según la RG 3770/2015

Pág. 1 de 17 Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Resolución General N 2.437, sus

Pág. 1 de 17 Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3770 Reducción del Impuesto a las Ganancias. Devolución a Trabajadores y Jubilados. Resolución General N 2.437, sus

BO 27/08/2013 Decreto 1242/2013 INCREMENTOS DE LAS DEDUCCIONES PERSONALES PARA DETERMINADOS BENEFICIARIOS desde setiembre 2013:

Impuesto a las Ganancias Retención 4 Categoría cierre 2015 Decreto 1242/13 RG 3525/13 y RG 3770/15 1 1 BO 27/08/2013 Decreto 1242/2013 INCREMENTOS DE LAS DEDUCCIONES PERSONALES PARA DETERMINADOS BENEFICIARIOS

Impuesto a las Ganancias Retención 4 Categoría cierre 2015 Decreto 1242/13 RG 3525/13 y RG 3770/15 1 1 BO 27/08/2013 Decreto 1242/2013 INCREMENTOS DE LAS DEDUCCIONES PERSONALES PARA DETERMINADOS BENEFICIARIOS

Flash Impositivo

www.pwc.com/ar Flash Impositivo Nº 018 Mayo 2015 Novedades nacionales Resolución General 3770/2015-AFIP (B.O. 07/05/2015) Impuesto a las Ganancias. Ganancias de cuarta categoría. Reducción. Devolución.

www.pwc.com/ar Flash Impositivo Nº 018 Mayo 2015 Novedades nacionales Resolución General 3770/2015-AFIP (B.O. 07/05/2015) Impuesto a las Ganancias. Ganancias de cuarta categoría. Reducción. Devolución.

Cómo realizar el cálculo de ganancias de 4ta categoría según Decreto 152/2015

Pág. 1 de 6 IMPUESTO A LAS GANANCIAS Decreto 152/2015 Ley de Impuesto a las Ganancias. Increméntase deducción especial. Segunda cuota Sueldo Anual Complementario Año 2015. Bs. As., 17/12/2015 VISTO el

Pág. 1 de 6 IMPUESTO A LAS GANANCIAS Decreto 152/2015 Ley de Impuesto a las Ganancias. Increméntase deducción especial. Segunda cuota Sueldo Anual Complementario Año 2015. Bs. As., 17/12/2015 VISTO el

Cómo realizar el cálculo de ganancias de 4ta categoría según Decreto 2354/2014

Pág. 1 de 5 IMPUESTO A LAS GANANCIAS Decreto 2354/2014 Increméntase deducción especial establecida en el inciso c) del artículo 23 de la Ley de Impuesto a las Ganancias. Segunda cuota Sueldo Anual Complementario

Pág. 1 de 5 IMPUESTO A LAS GANANCIAS Decreto 2354/2014 Increméntase deducción especial establecida en el inciso c) del artículo 23 de la Ley de Impuesto a las Ganancias. Segunda cuota Sueldo Anual Complementario

A los efectos de la ley son ganancias:

Jueves 18/12/2014 Temario Conceptos que se encuentran gravados, no gravados y exentos Agente de retención. Formalidades. Obligaciones Principales obligaciones del trabajador DDJJ complementaria para fines

Jueves 18/12/2014 Temario Conceptos que se encuentran gravados, no gravados y exentos Agente de retención. Formalidades. Obligaciones Principales obligaciones del trabajador DDJJ complementaria para fines

Guía prác tica para el Contador. Pro fesional A N E X O D E A C T U A L I Z A C I Ó N - F E B R E R O

A N E X O D E A C T U A L I Z A C I Ó N - F E B R E R O 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: S E P T I E M B R E 2015 Colección Práctica Ac t u a c i ó n Pro fesional Guía prác tica para el Contador Mario

A N E X O D E A C T U A L I Z A C I Ó N - F E B R E R O 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: S E P T I E M B R E 2015 Colección Práctica Ac t u a c i ó n Pro fesional Guía prác tica para el Contador Mario

NOVEDADES NACIONALES

NOVEDADES NACIONALES PODER EJECUTIVO DECRETO 1242/2013 B.O. 28/08/2013 Ganancias. Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial desde el 01/09/2013

NOVEDADES NACIONALES PODER EJECUTIVO DECRETO 1242/2013 B.O. 28/08/2013 Ganancias. Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial desde el 01/09/2013

Bienvenidos!! En unos minutos iniciaremos con el seminario

Bienvenidos!! En unos minutos iniciaremos con el seminario Sabía que con Soluciones Sistemas Bejerman usted puede emitir sus facturas electrónicas de forma rápida y sencilla? Consulte sobre la solución

Bienvenidos!! En unos minutos iniciaremos con el seminario Sabía que con Soluciones Sistemas Bejerman usted puede emitir sus facturas electrónicas de forma rápida y sencilla? Consulte sobre la solución

Cómo realizar el cálculo de ganancias de 4ta categoría según Decreto 1006/2013

/08/2013 Pág. 1 de 11 IMPUESTO A LAS GANANCIAS Decreto 1006/2013 Increméntase deducción especial establecida en el inciso c) del artículo 23 de la Ley de Impuesto a las Ganancias. Primera cuota Sueldo

/08/2013 Pág. 1 de 11 IMPUESTO A LAS GANANCIAS Decreto 1006/2013 Increméntase deducción especial establecida en el inciso c) del artículo 23 de la Ley de Impuesto a las Ganancias. Primera cuota Sueldo

IMPUESTO A LAS GANANCIAS

Editorial Errepar IMPUESTO A LAS GANANCIAS Cambios para la cuarta categoría beneficios para los contribuyentes? Expositor: Marcelo D. Rodríguez Con fecha 7 de mayo se publicó en el Boletín Oficial bajo

Editorial Errepar IMPUESTO A LAS GANANCIAS Cambios para la cuarta categoría beneficios para los contribuyentes? Expositor: Marcelo D. Rodríguez Con fecha 7 de mayo se publicó en el Boletín Oficial bajo

BOLETÍN INFORMATIVO. Fecha: Enero 2017 Número 02. Concepto en sistemas SA TEMAS

BOLETÍN INFORMATIVO Fecha: Enero 2017 Número 02 Concepto en sistemas SA TEMAS 1) LEY 27346 RG (AFIP) 3976 MODIFICACIONES EN EL IMPUESTO A LAS GANANCIAS. LIQUIDACION ENERO 2017. LEY 27346 RG (AFIP) 3976

BOLETÍN INFORMATIVO Fecha: Enero 2017 Número 02 Concepto en sistemas SA TEMAS 1) LEY 27346 RG (AFIP) 3976 MODIFICACIONES EN EL IMPUESTO A LAS GANANCIAS. LIQUIDACION ENERO 2017. LEY 27346 RG (AFIP) 3976

Definiciones de Sueldo

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

ACTUALIDAD FISCAL: PRESENTACIÓN DE IMPUESTOS A LAS GANACIAS Y SOBRE LOS BIENES PERSONALES DEL AÑO 2014

Ecotributaria Boletín de actualidad económica y fiscal ACTUALIDAD FISCAL: PRESENTACIÓN DE IMPUESTOS A LAS GANACIAS Y SOBRE LOS BIENES PERSONALES DEL AÑO 2014 En este trabajo se comentan los principales

Ecotributaria Boletín de actualidad económica y fiscal ACTUALIDAD FISCAL: PRESENTACIÓN DE IMPUESTOS A LAS GANACIAS Y SOBRE LOS BIENES PERSONALES DEL AÑO 2014 En este trabajo se comentan los principales

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

VISTO: La Ley N 27.346 y la Resolución General N 2.437, sus modificatorias y complementarias, y CONSIDERANDO: Que mediante el Título I de la ley del VISTO se introdujeron adecuaciones a la Ley del Impuesto

VISTO: La Ley N 27.346 y la Resolución General N 2.437, sus modificatorias y complementarias, y CONSIDERANDO: Que mediante el Título I de la ley del VISTO se introdujeron adecuaciones a la Ley del Impuesto

Cómo realizar el cálculo de ganancias de 4ta categoría según RG 2866/10

Pág. 1 de 5 Resolución General 2866 AFIP - DISMINUCIÓN DE LAS RETENCIONES DE GANANCIAS. Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras

Pág. 1 de 5 Resolución General 2866 AFIP - DISMINUCIÓN DE LAS RETENCIONES DE GANANCIAS. Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras

RG N 3.976/2016 Administración Federal de Ingresos Públicos

IMPUESTO A LAS GANANCIAS- EMPLEADOS EN RELACIÓN DE DEPENDENCIA, JUBILADOS Y PENSIONADOS- PRORRATEO DEL AGUINALDO - NUEVAS TABLAS A APLICAR A PARTIR DEL PERIODO FISCAL 2017. RG N 3.976/2016 Administración

IMPUESTO A LAS GANANCIAS- EMPLEADOS EN RELACIÓN DE DEPENDENCIA, JUBILADOS Y PENSIONADOS- PRORRATEO DEL AGUINALDO - NUEVAS TABLAS A APLICAR A PARTIR DEL PERIODO FISCAL 2017. RG N 3.976/2016 Administración

Cómo realizar el cálculo de ganancias de 4ta categoría según la RG 3831/2016

categoría según la RG 3831/26 Pág. 1 de 6 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3831 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones,

categoría según la RG 3831/26 Pág. 1 de 6 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3831 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones,

RESOLUCIÓN GENERAL (AFIP) 3770

3770") RESOLUCIÓN GENERAL (AFIP) 3770 Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial para trabajadores en relación de dependencia, jubilaciones, pensiones,

RESOLUCIÓN GENERAL (AFIP) 3770 Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial para trabajadores en relación de dependencia, jubilaciones, pensiones,

SUELDOS Y JORNALES - Liquidación Ganancias Mayo 2015

101 Mediante la RG 3770/15 la AFIP estableció, para todo el período fiscal 2015, que: o o Para quienes durante los meses de Enero a Agosto 2013 hayan percibido haberes superiores a $ 25.000 o hayan iniciados

101 Mediante la RG 3770/15 la AFIP estableció, para todo el período fiscal 2015, que: o o Para quienes durante los meses de Enero a Agosto 2013 hayan percibido haberes superiores a $ 25.000 o hayan iniciados

1.1. Se aplicará exclusivamente a quienes hubieran percibido una remuneración superior a $ 15.000 y no supere $ 25.000.

Actualidad Memorándum 34/15 Impuesto a las Ganancias Régimen de Retenciones sobre Salarios Modificación de las Deducciones Buenos Aires, 7 de mayo de 2015 Mediante la RG 3770, la AFIP dictó normas complementarias

Actualidad Memorándum 34/15 Impuesto a las Ganancias Régimen de Retenciones sobre Salarios Modificación de las Deducciones Buenos Aires, 7 de mayo de 2015 Mediante la RG 3770, la AFIP dictó normas complementarias

Administración Federal de Ingresos Públicos IMPUESTO A LAS GANANCIAS

Administración Federal de Ingresos Públicos IMPUESTO A LAS GANANCIAS Resolución General 3976 Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen de retención.

Administración Federal de Ingresos Públicos IMPUESTO A LAS GANANCIAS Resolución General 3976 Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen de retención.

Recursos Humanos e Impuestos. José Luis Ceteri

Recursos Humanos e Impuestos José Luis Ceteri Marzo 2015 Esquema de Retención del Impuesto a las Ganancias Remuneración Bruta (conceptos remunerativos y no remunerativos). + Beneficios Sociales (art. 100

Recursos Humanos e Impuestos José Luis Ceteri Marzo 2015 Esquema de Retención del Impuesto a las Ganancias Remuneración Bruta (conceptos remunerativos y no remunerativos). + Beneficios Sociales (art. 100

Que es objetivo permanente de este Organismo facilitar a los contribuyentes y responsables el cumplimiento de sus obligaciones fiscales.

Administración Federal de Ingresos Públicos IMPUESTO A LAS GANANCIAS Resolución General 3976 Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen de retención.

Administración Federal de Ingresos Públicos IMPUESTO A LAS GANANCIAS Resolución General 3976 Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen de retención.

CIRCULAR N 01/17 PROGRAMA NORMAS Y PROCEDIMIENTOS

SALTA, 20 de Enero de 2017 CIRCULAR N 01/17 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: IMPOSITIVA TEMA: Ganancias de la Cuarta Categoría Rentas del Trabajo Personal Incremento en las Deducciones del Art. 23º

SALTA, 20 de Enero de 2017 CIRCULAR N 01/17 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: IMPOSITIVA TEMA: Ganancias de la Cuarta Categoría Rentas del Trabajo Personal Incremento en las Deducciones del Art. 23º

PERSONAS FISÍCAS Y SUCESIONES INDIVISAS

PERSONAS FISÍCAS Y SUCESIONES INDIVISAS DEDUCCIONES PERSONALES PERÍODO FISCAL 2017 A Concepto Referencia Normativa Período Fiscal 2017 (*) Período Fiscal 2017 Sujetos Art. 1 Ley 23.272 (**) Ganancias no

PERSONAS FISÍCAS Y SUCESIONES INDIVISAS DEDUCCIONES PERSONALES PERÍODO FISCAL 2017 A Concepto Referencia Normativa Período Fiscal 2017 (*) Período Fiscal 2017 Sujetos Art. 1 Ley 23.272 (**) Ganancias no

Índice. Boletín Informativo N 351 1

Fecha: 24/ 07/ 2018 Boletín Informativo N 351 C.I.C.I. SGI UNC Abarca legislación seleccionada de Boletín Oficial de la República Argentina desde 01/06/2018 al 30/06/2018 Índice RESOLUCION GRAL. NRO. 4261

Fecha: 24/ 07/ 2018 Boletín Informativo N 351 C.I.C.I. SGI UNC Abarca legislación seleccionada de Boletín Oficial de la República Argentina desde 01/06/2018 al 30/06/2018 Índice RESOLUCION GRAL. NRO. 4261

GANANCIAS Y BIENES PERSONALES - LIQUIDACIÓN 2017

GANANCIAS Y BIENES PERSONALES - LIQUIDACIÓN 2017 Claudia M. Cerchiara GANANCIAS. BIENES PERSONALES. PERSONAS HUMANAS. UTILIZACIÓN OBLIGATORIA DE APLICACIONES WEB PARA LA CONFECCIÓN DE LAS DECLARACIONES

GANANCIAS Y BIENES PERSONALES - LIQUIDACIÓN 2017 Claudia M. Cerchiara GANANCIAS. BIENES PERSONALES. PERSONAS HUMANAS. UTILIZACIÓN OBLIGATORIA DE APLICACIONES WEB PARA LA CONFECCIÓN DE LAS DECLARACIONES

REGIMEN DE RETENCION DE IMPUESTOS A LAS GANANCIAS SOBRE SUELDOS Y OTRAS REMUNERACIONES EN RELACION DE DEPENDENCIA - PERIODO FISCAL 2011

REGIMEN DE RETENCION DE IMPUESTOS A LAS GANANCIAS SOBRE SUELDOS Y OTRAS REMUNERACIONES EN RELACION DE DEPENDENCIA - PERIODO FISCAL 2011 NUEVOS S DE DEDUCIONES PERSONALES Resolución General 3073 Administración

REGIMEN DE RETENCION DE IMPUESTOS A LAS GANANCIAS SOBRE SUELDOS Y OTRAS REMUNERACIONES EN RELACION DE DEPENDENCIA - PERIODO FISCAL 2011 NUEVOS S DE DEDUCIONES PERSONALES Resolución General 3073 Administración

PRINCIPALES MODIFICACIONES AL RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES. LEY Dr. Juan Carlos Nicolini 08/03/2017

PRINCIPALES MODIFICACIONES AL RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES. LEY 27.346 Dr. Juan Carlos Nicolini 08/03/2017 1 PRINCIPALES MODIFICACIONES AL RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES.

PRINCIPALES MODIFICACIONES AL RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES. LEY 27.346 Dr. Juan Carlos Nicolini 08/03/2017 1 PRINCIPALES MODIFICACIONES AL RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES.

GANANCIAS DE TERCERA CATEGORÍA

ANEXO DE ACTUALIZACIÓN - MAYO 2018 Actualizaciones anteriores: FEBRERO 2010 GANANCIAS DE TERCERA CATEGORÍA UNIPERSONALES SOCIEDADES DE PERSONAS Colección Práctica IMPUESTOS CLAUDIA M. CERCHIARA GANANCIAS.

ANEXO DE ACTUALIZACIÓN - MAYO 2018 Actualizaciones anteriores: FEBRERO 2010 GANANCIAS DE TERCERA CATEGORÍA UNIPERSONALES SOCIEDADES DE PERSONAS Colección Práctica IMPUESTOS CLAUDIA M. CERCHIARA GANANCIAS.

Modificaciones en Impuesto a las Ganancias

Modificaciones en Impuesto a las Ganancias Capacitación de Verano 2017 Parte 1 1 Marco Normativo - Ley 27.346 (BO 27-12-16) - RG AFIP 3.976 (BO 30-12-16) Varios: - RG AFIP 3.966 (BO 28-12-16) - RG AFIP

Modificaciones en Impuesto a las Ganancias Capacitación de Verano 2017 Parte 1 1 Marco Normativo - Ley 27.346 (BO 27-12-16) - RG AFIP 3.976 (BO 30-12-16) Varios: - RG AFIP 3.966 (BO 28-12-16) - RG AFIP

Ajuste Anual I.R.P.F. Asesoría Tributaria y Recaudación

Ajuste Anual I.R.P.F. Asesoría Tributaria y Recaudación Diciembre/2007 Contenido Ajuste Anual I.R.P.F. Vigencia de Deducciones y Multingreso No aplicaciòn del MNI Partidas exclusivas CESS Valores BPC Cálculo

Ajuste Anual I.R.P.F. Asesoría Tributaria y Recaudación Diciembre/2007 Contenido Ajuste Anual I.R.P.F. Vigencia de Deducciones y Multingreso No aplicaciòn del MNI Partidas exclusivas CESS Valores BPC Cálculo

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL NOVEDADES INDICE. Antecedentes del autor... 7 Palabras preliminares...

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 - NOVEDADES INDICE Antecedentes del autor... 7 Palabras preliminares... 11 CAPITULO I IMPUESTO A LAS GANANCIAS 2008 NOVEDADES 1. Incremento de las deducciones

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 - NOVEDADES INDICE Antecedentes del autor... 7 Palabras preliminares... 11 CAPITULO I IMPUESTO A LAS GANANCIAS 2008 NOVEDADES 1. Incremento de las deducciones

Pautas a tener en cuenta para la categorización en autónomos

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

Universidad Católica de Córdoba. IMPUESTOS I Cátedra B. Jefa de Trabajos Prácticos:

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Guía de Trabajos Prácticos Profesor Titular: Profesora Adjunta: Jefa de Trabajos Prácticos: Cr.

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Guía de Trabajos Prácticos Profesor Titular: Profesora Adjunta: Jefa de Trabajos Prácticos: Cr.

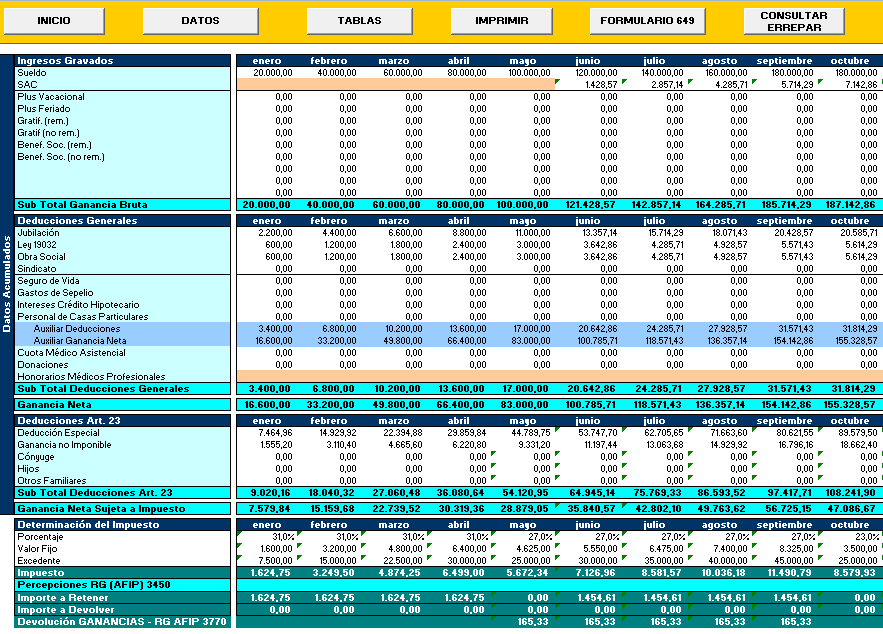

Determinación del impuesto a las ganancias para empleados en relación de dependencia - Formulario 649 Pombo, Anabella

Determinación del impuesto a las ganancias para empleados en relación de dependencia - Formulario 649 Pombo, Anabella I. Introducción A lo largo del período fiscal 2013, el Organismo Recaudador introdujo

Determinación del impuesto a las ganancias para empleados en relación de dependencia - Formulario 649 Pombo, Anabella I. Introducción A lo largo del período fiscal 2013, el Organismo Recaudador introdujo

Alberto Mastandrea Guillermo Poch. Septiembre 2011

Alberto Mastandrea Guillermo Poch Septiembre 2011 Agenda del Día 1 2 3 Bienes Personales Cargas Sociales 4 Impuesto a la Herencia 5 Otras Alternativas de Inversión IMPUESTO A LAS GANANCIAS SEGUROS DE VIDA

Alberto Mastandrea Guillermo Poch Septiembre 2011 Agenda del Día 1 2 3 Bienes Personales Cargas Sociales 4 Impuesto a la Herencia 5 Otras Alternativas de Inversión IMPUESTO A LAS GANANCIAS SEGUROS DE VIDA

MODIFICACION DEL IMPUESTO A LAS GANANCIAS, MONOTRIBUTO Y LA CREACION DE NUEVOS IMPUESTOS

Novedades especiales Diciembre 2016 MODIFICACION DEL IMPUESTO A LAS GANANCIAS, MONOTRIBUTO Y LA CREACION DE NUEVOS IMPUESTOS Estimados: Mediante la publicación de la Ley N 27.346 se modifica el impuesto

Novedades especiales Diciembre 2016 MODIFICACION DEL IMPUESTO A LAS GANANCIAS, MONOTRIBUTO Y LA CREACION DE NUEVOS IMPUESTOS Estimados: Mediante la publicación de la Ley N 27.346 se modifica el impuesto

Novedades - Liquidación 2010

Colegio de Graduados en Ciencias Económicas Sesiones Periódicas de Actualización Impositiva y de Seguridad Social (SPAISS) Ganancias Personas Físicas Novedades - Liquidación 2010 16 de Marzo de 2010 Expositor:

Colegio de Graduados en Ciencias Económicas Sesiones Periódicas de Actualización Impositiva y de Seguridad Social (SPAISS) Ganancias Personas Físicas Novedades - Liquidación 2010 16 de Marzo de 2010 Expositor:

Pág oficial UNS Dirección General de Personal - Dirección Retenciones y Previsión Social

MATERIAL CONCURSO CATEGORIA 5 DEL AGRUPAMIENTO ADMINISTRATIVO (DECRETO 366/06), EN FORMA PERMANENTE, PARA CUMPLIR FUNCIONES DE SUBJEFE DE DIVISIÓN EN LA DIRECCION DE RETENCIONES Y PREVISION SOCIAL. CONDICIONES

MATERIAL CONCURSO CATEGORIA 5 DEL AGRUPAMIENTO ADMINISTRATIVO (DECRETO 366/06), EN FORMA PERMANENTE, PARA CUMPLIR FUNCIONES DE SUBJEFE DE DIVISIÓN EN LA DIRECCION DE RETENCIONES Y PREVISION SOCIAL. CONDICIONES

ABOGADOS NOVEDADES NORMATIVAS OCURRIDAS EN LA LEGISLACIÓN ARGENTINA MAYO 2015.

1 NOVEDADES NORMATIVAS OCURRIDAS EN LA LEGISLACIÓN ARGENTINA MAYO 2015. Actualidad laboral argentina - MAYO de 2015 Actualidad normativa RESOLUCIÓN (Min. Justicia y Derechos Humanos) 872/2015 BO: 04/05/2015

1 NOVEDADES NORMATIVAS OCURRIDAS EN LA LEGISLACIÓN ARGENTINA MAYO 2015. Actualidad laboral argentina - MAYO de 2015 Actualidad normativa RESOLUCIÓN (Min. Justicia y Derechos Humanos) 872/2015 BO: 04/05/2015

Fiscalidad y Tributacio n Impuesto a la Ganancias

Fiscalidad y Tributacio n Impuesto a la Ganancias La Administración Federal de Ingresos Públicos incrementa las deducciones del impuesto a las ganancias para trabajadores en relación de dependencia con

Fiscalidad y Tributacio n Impuesto a la Ganancias La Administración Federal de Ingresos Públicos incrementa las deducciones del impuesto a las ganancias para trabajadores en relación de dependencia con

REFORMA IMPOSITIVA GANANCIAS DE CUARTA CATEGORÍA

REFORMA IMPOSITIVA GANANCIAS DE CUARTA CATEGORÍA Con fecha 27 de diciembre de 2016 fue publicada en el Boletín Oficial la Ley N 27.346, a través de la cual se introdujeron modificaciones en las leyes de

REFORMA IMPOSITIVA GANANCIAS DE CUARTA CATEGORÍA Con fecha 27 de diciembre de 2016 fue publicada en el Boletín Oficial la Ley N 27.346, a través de la cual se introdujeron modificaciones en las leyes de

Resolución General AFIP Nº 3418/2012

1 de 5 02/01/2013 04:18 a.m. Resolución General AFIP Nº 3418/2012 20 de Diciembre de 2012 Estado de la Norma: Vigente DATOS DE PUBLICACIÓN ASUNTO Impuesto a las Ganancias. Rentas del trabajo personal en

1 de 5 02/01/2013 04:18 a.m. Resolución General AFIP Nº 3418/2012 20 de Diciembre de 2012 Estado de la Norma: Vigente DATOS DE PUBLICACIÓN ASUNTO Impuesto a las Ganancias. Rentas del trabajo personal en

Dirección General de Cultura y Educación

METODOLOGÍA PARA EL CÁLCULO DEL IMPUESTO - COMPARATIVO PERIODO FISCAL 2017 Y ANTERIORES - El presente trabajo se irá desarrollando según el esquema que se detalla a continuación, teniendo en cuenta las

METODOLOGÍA PARA EL CÁLCULO DEL IMPUESTO - COMPARATIVO PERIODO FISCAL 2017 Y ANTERIORES - El presente trabajo se irá desarrollando según el esquema que se detalla a continuación, teniendo en cuenta las

REGIMEN DE RETENCION DE SEGURIDAD SOCIAL SOBRE PAGOS A CONTRATISTAS Y/O SUBCONTRATISTAS DE LA INDUSTRIA DE LA CONSTRUCCIÓN

REGIMEN DE RETENCION DE SEGURIDAD SOCIAL SOBRE PAGOS A CONTRATISTAS Y/O SUBCONTRATISTAS DE LA INDUSTRIA DE LA CONSTRUCCIÓN Resolución General Nº 2682 Administración Federal de Ingresos Públicos Buenos

REGIMEN DE RETENCION DE SEGURIDAD SOCIAL SOBRE PAGOS A CONTRATISTAS Y/O SUBCONTRATISTAS DE LA INDUSTRIA DE LA CONSTRUCCIÓN Resolución General Nº 2682 Administración Federal de Ingresos Públicos Buenos

Consultas Frecuentes Retención de Impuesto a las Ganancias de 4 Categoría, en relación de dependencia

Consultas Frecuentes Retención de Impuesto a las Ganancias de 4 Categoría, en relación de dependencia Si ambos cónyuges laboran Pueden deducirse como carga de familia? Podrán realizar la deducción si alguno

Consultas Frecuentes Retención de Impuesto a las Ganancias de 4 Categoría, en relación de dependencia Si ambos cónyuges laboran Pueden deducirse como carga de familia? Podrán realizar la deducción si alguno

Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas.

Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas. ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución

Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas. ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución

Aspectos Prácticos de la liquidación del IG e ISBP

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 16/05/2018 Renta Corporativa 1) PREGUNTA: A partir del período fiscal 2018 las empresas unipersonales tributarán el impuesto a las ganancias

Respuestas a Consultas del Ciclo de Actualidad Tributaria del 16/05/2018 Renta Corporativa 1) PREGUNTA: A partir del período fiscal 2018 las empresas unipersonales tributarán el impuesto a las ganancias

CAPÍTULO A - EMPLEADORES. APORTES Y CONTRIBUCIONES OBLIGATORIOS. CUOTAS CON DESTINO AL SISTEMA DE RIESGOS DEL TRABAJO

Art. 1 - Los empleadores y el personal de casas particulares comprendidos en el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares, para el pago de los aportes y contribuciones

Art. 1 - Los empleadores y el personal de casas particulares comprendidos en el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares, para el pago de los aportes y contribuciones

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: J U L I O 2016 Colección Práctica L a b o ral Remuneraciones: Retenciones de 4 a categoría José Luis Sirena

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: J U L I O 2016 Colección Práctica L a b o ral Remuneraciones: Retenciones de 4 a categoría José Luis Sirena

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

Cómo realizar el cálculo de Imp. Ganancias de 4ta categoría según la RG 4003/4030

Pág. 1 de 6 Administración Federal de Ingresos Públicos IMPUESTO A LAS GANANCIAS Resolución General 4003/17 AFIP publicó el día 3 de Marzo en el Boletín Oficial la RG 4003-E, la cual incorpora novedades

Pág. 1 de 6 Administración Federal de Ingresos Públicos IMPUESTO A LAS GANANCIAS Resolución General 4003/17 AFIP publicó el día 3 de Marzo en el Boletín Oficial la RG 4003-E, la cual incorpora novedades

Ley de reforma del impuesto a las ganancias y otros tributos.

Ley 27346 de reforma del impuesto a las ganancias y otros tributos. El 27/12/2016 se publicó en el Boletín Oficial la ley 27346 que modifica el impuesto a las ganancias y crea o modifica otros tributos.

Ley 27346 de reforma del impuesto a las ganancias y otros tributos. El 27/12/2016 se publicó en el Boletín Oficial la ley 27346 que modifica el impuesto a las ganancias y crea o modifica otros tributos.

Aprueban Reglamento de la Ley Nº que crea el Fondo y la Contribución Solidaria para la Asistencia Previsional DECRETO SUPREMO Nº EF

Aprueban Reglamento de la Ley Nº 28046 que crea el Fondo y la Contribución Solidaria para la Asistencia Previsional EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 053-2004-EF Que, mediante

Aprueban Reglamento de la Ley Nº 28046 que crea el Fondo y la Contribución Solidaria para la Asistencia Previsional EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 053-2004-EF Que, mediante

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

En el título "Datos del Comprobante": seleccionar "Recibo de Sueldo" en el campo "Tipo", e indicar "0" en el campo "Número".

IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES PERIODO FISCAL 2009 Obligaciones de agentes de retención, empleados en relación de dependencia y contribuyentes directos Buenos Aires 22 de Febrero

IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES PERIODO FISCAL 2009 Obligaciones de agentes de retención, empleados en relación de dependencia y contribuyentes directos Buenos Aires 22 de Febrero

ARA Contadores Públicos

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2234 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2234 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Régimen

2. Tales importes deberán ser considerados para el pago de los aportes a ESSALUD?

INFORME N. 091-2017-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas: 1. Los importes que serán entregados a los trabajadores con vínculo laboral vigente, como reembolso de descuentos en exceso

INFORME N. 091-2017-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas: 1. Los importes que serán entregados a los trabajadores con vínculo laboral vigente, como reembolso de descuentos en exceso

CAPITULO A - Empleadores. Aportes y contribuciones obligatorios. Cuotas con destino al sistema de riesgos del trabajo

RESOLUCION GENERAL A.F.I.P. 3.693/14 Buenos Aires, 30 de octubre de 2014 B.O.: 31/10/14 Vigencia: 31/10/14 Sistema Unico de la Seguridad Social (S.U.S.S.). Servicio doméstico. Régimen especial de contrato

RESOLUCION GENERAL A.F.I.P. 3.693/14 Buenos Aires, 30 de octubre de 2014 B.O.: 31/10/14 Vigencia: 31/10/14 Sistema Unico de la Seguridad Social (S.U.S.S.). Servicio doméstico. Régimen especial de contrato

25 DE FEBRERO 2016 BOLETÍN INFORMATIVO NOVEDADES

BOLETÍN INFORMATIVO 25 DE FEBRERO 2016 NOVEDADES DECRETO 394/2016 Ganancias. Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial desde el 01/01/2016. Se deja

BOLETÍN INFORMATIVO 25 DE FEBRERO 2016 NOVEDADES DECRETO 394/2016 Ganancias. Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial desde el 01/01/2016. Se deja

Resolución General E/2017. AFIP. Ganancias. Régimen de retención. Medios de pago

Resolución General 4011. E/2017. AFIP. Ganancias. Régimen de retención. Medios de pago Se sustituye el "Régimen de retención del impuesto a las ganancias" que se aplicará a los pagos que se efectúen a

Resolución General 4011. E/2017. AFIP. Ganancias. Régimen de retención. Medios de pago Se sustituye el "Régimen de retención del impuesto a las ganancias" que se aplicará a los pagos que se efectúen a

1. Adecuación mínimos para Ganancias 4ta categoría

Boletín informativo 15 marzo de 2013 1. Adecuación mínimos para Ganancias 4ta categoría: Decreto PEN 244/13 y RG AFIP 3449/13 2. Aumento Topes para cálculo de Retenciones SS y OS. Resolución ANSES 30/2013.

Boletín informativo 15 marzo de 2013 1. Adecuación mínimos para Ganancias 4ta categoría: Decreto PEN 244/13 y RG AFIP 3449/13 2. Aumento Topes para cálculo de Retenciones SS y OS. Resolución ANSES 30/2013.

MODIFICACIONES A LA LEGISLACION TRIBUTARIA CON EFECTO EN LA RECAUDACION INTRODUCIDAS EN EL TERCER TRIMESTRE DE 2011

MODIFICACIONES A LA LEGISLACION TRIBUTARIA CON EFECTO EN LA RECAUDACION INTRODUCIDAS EN EL TERCER TRIMESTRE DE 2011 DIRECCION NACIONAL DE INVESTIGACIONES Y ANALISIS FISCAL SUBSECRETARIA DE INGRESOS PUBLICOS

MODIFICACIONES A LA LEGISLACION TRIBUTARIA CON EFECTO EN LA RECAUDACION INTRODUCIDAS EN EL TERCER TRIMESTRE DE 2011 DIRECCION NACIONAL DE INVESTIGACIONES Y ANALISIS FISCAL SUBSECRETARIA DE INGRESOS PUBLICOS

Resolución General 3726/2015. AFIP. Procedimiento. Retenciones y percepciones. Sistema Integral de Retenciones Electrónicas

Resolución General 3726/2015. AFIP. Procedimiento. Retenciones y percepciones. Sistema Integral de Retenciones Electrónicas Se implementa el Sistema Integral de Retenciones Electrónicas (SIRE), que reemplazará

Resolución General 3726/2015. AFIP. Procedimiento. Retenciones y percepciones. Sistema Integral de Retenciones Electrónicas Se implementa el Sistema Integral de Retenciones Electrónicas (SIRE), que reemplazará

Cómo realizar el cálculo de ganancias de 4ta categoría según la RG 3525/2013

Pág. 1 de 13 Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3525 Impuesto a las Ganancias. Decreto Nº 1242/2013. Rentas del Trabajo Personal en relación de dependencia, jubilaciones,

Pág. 1 de 13 Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3525 Impuesto a las Ganancias. Decreto Nº 1242/2013. Rentas del Trabajo Personal en relación de dependencia, jubilaciones,

GUÍA PRÁCTICA PARA EL EMPLEADOR

ANEXO DE ACTUALIZACIÓN - AGOSTO 2018 Actualizaciones anteriores: SEPTIEMBRE 2017 / FEBRERO 2018 / JUNIO 2018 / JULIO 2018 GUÍA PRÁCTICA PARA EL EMPLEADOR Colección Práctica LABORAL MIRTA NOEMÍ USERPATER

ANEXO DE ACTUALIZACIÓN - AGOSTO 2018 Actualizaciones anteriores: SEPTIEMBRE 2017 / FEBRERO 2018 / JUNIO 2018 / JULIO 2018 GUÍA PRÁCTICA PARA EL EMPLEADOR Colección Práctica LABORAL MIRTA NOEMÍ USERPATER

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

CPCECABA Juan Carlos Nicolini

CPCECABA 10 12 14 Juan Carlos Nicolini 1 REGIMEN PARA EL PERSONAL DE CASAS PARTICULARES UNIFICACION DE NORMAS La R.G. 3693 (B.O. 31/10/2014), unificó en un solo cuerpo normativo las disposiciones referidas

CPCECABA 10 12 14 Juan Carlos Nicolini 1 REGIMEN PARA EL PERSONAL DE CASAS PARTICULARES UNIFICACION DE NORMAS La R.G. 3693 (B.O. 31/10/2014), unificó en un solo cuerpo normativo las disposiciones referidas

Banco de Previsión Social Asesoría Tributaria y Recaudación

Asistencia al Contribuyente Noviembre/2015.- AJUSTE ANUAL IRPF EJERCICIO 2015 TRABAJADORES EN RELACION DE DEPENDENCIA Con el objetivo de facilitar la tarea de los contribuyentes de BPS, que en el mes de

Asistencia al Contribuyente Noviembre/2015.- AJUSTE ANUAL IRPF EJERCICIO 2015 TRABAJADORES EN RELACION DE DEPENDENCIA Con el objetivo de facilitar la tarea de los contribuyentes de BPS, que en el mes de

DR. SERGIO CARBONE Contador Público (UBA)

") I.- INTRODUCCION DR. SERGIO CARBONE DEDUCCIONES FISCALES EN EL IMPUESTO A LAS GANANCIAS EJERCICIO FISCAL 2013 Y 2014 (reenvíe esta información, es útil y gratuita) Durante el año fiscal 2013 hemos visto

I.- INTRODUCCION DR. SERGIO CARBONE DEDUCCIONES FISCALES EN EL IMPUESTO A LAS GANANCIAS EJERCICIO FISCAL 2013 Y 2014 (reenvíe esta información, es útil y gratuita) Durante el año fiscal 2013 hemos visto

MODIFICACIONES A LA LEGISLACION TRIBUTARIA CON EFECTO EN LA RECAUDACION INTRODUCIDAS EN EL TERCER TRIMESTRE DE 2012

MODIFICACIONES A LA LEGISLACION TRIBUTARIA CON EFECTO EN LA RECAUDACION INTRODUCIDAS EN EL TERCER TRIMESTRE DE 2012 DIRECCION NACIONAL DE INVESTIGACIONES Y ANALISIS FISCAL SUBSECRETARIA DE INGRESOS PUBLICOS

MODIFICACIONES A LA LEGISLACION TRIBUTARIA CON EFECTO EN LA RECAUDACION INTRODUCIDAS EN EL TERCER TRIMESTRE DE 2012 DIRECCION NACIONAL DE INVESTIGACIONES Y ANALISIS FISCAL SUBSECRETARIA DE INGRESOS PUBLICOS

El importe de las deducciones a considerar, es el que surge de los cuadros siguientes:

MEMO MARZO 2011 ASUNTO: RESUMEN DE NOVEDADES MARZO 2011 PRIORIDAD: IMPORTANTE FECHA: 04/04/2011 Estimados clientes: A continuación les informamos de las principales novedades del mes de marzo de 2011 RETENCIONES

MEMO MARZO 2011 ASUNTO: RESUMEN DE NOVEDADES MARZO 2011 PRIORIDAD: IMPORTANTE FECHA: 04/04/2011 Estimados clientes: A continuación les informamos de las principales novedades del mes de marzo de 2011 RETENCIONES

Resolución General 3677/2014. AFIP. Jubilaciones y Pensiones. Aporte. Deuda. Régimen de regularización. Procedimiento

Resolución General 3677/2014. AFIP. Jubilaciones y Pensiones. Aporte. Deuda. Régimen de regularización. Procedimiento Se establecen las formas y condiciones para la adhesión al régimen de regularización

Resolución General 3677/2014. AFIP. Jubilaciones y Pensiones. Aporte. Deuda. Régimen de regularización. Procedimiento Se establecen las formas y condiciones para la adhesión al régimen de regularización

GUÍA PRÁCTICA PARA EL LIQUIDADOR DE SUELDOS

Actualización anterior: Diciembre 2017 GUÍA PRÁCTICA PARA EL LIQUIDADOR DE SUELDOS Colección Práctica LABORAL MIRTA NOEMÍ USERPATER REDUCCIÓN DE CONTRIBUCIONES PATRONALES. L. 27430. APLICACIÓN DESDE EL

Actualización anterior: Diciembre 2017 GUÍA PRÁCTICA PARA EL LIQUIDADOR DE SUELDOS Colección Práctica LABORAL MIRTA NOEMÍ USERPATER REDUCCIÓN DE CONTRIBUCIONES PATRONALES. L. 27430. APLICACIÓN DESDE EL

Actualidad. NACIONAL Decreto 1.242/13 Resolución general A.F.I.P /13 MISIONES LEY XII-26. BAHÍA BLANCA Resolución normativa A.R.B.A.

Actualidad 30 de agosto de 2013 ÍNDICE Pág. NACIONAL Decreto 1.242/13 Resolución general A.F.I.P. 3.525/13 MISIONES LEY XII-26 BAHÍA BLANCA Resolución normativa A.R.B.A. 32/13 CHACO Resolución general

Actualidad 30 de agosto de 2013 ÍNDICE Pág. NACIONAL Decreto 1.242/13 Resolución general A.F.I.P. 3.525/13 MISIONES LEY XII-26 BAHÍA BLANCA Resolución normativa A.R.B.A. 32/13 CHACO Resolución general

Novedades Impositivas y Previsionales

Régimen de Facilidades de Pago Permanente Adecuaciones A partir del 16/03/2016, mediante la RG (AFIP) 3836, se excluye al Impuesto sobre los combustibles líquidos y el gas natural, el impuesto sobre el

Régimen de Facilidades de Pago Permanente Adecuaciones A partir del 16/03/2016, mediante la RG (AFIP) 3836, se excluye al Impuesto sobre los combustibles líquidos y el gas natural, el impuesto sobre el

CONCEPTOS BÁSICOS - NUEVA REGLAMENTACIÓN

CONCEPTOS BÁSICOS - NUEVA REGLAMENTACIÓN Brindar el conocimiento necesario para entender la lógica de cálculo del impuesto. Explicar conceptos básicos sobre la ley y la nueva reglamentación vigente. Informar

CONCEPTOS BÁSICOS - NUEVA REGLAMENTACIÓN Brindar el conocimiento necesario para entender la lógica de cálculo del impuesto. Explicar conceptos básicos sobre la ley y la nueva reglamentación vigente. Informar

IMPUESTOS EN EL SECTOR DE RECURSOS HUMANOS INDICE CAPÍTULO 1 INTRODUCCIÓN. 1. Implicancias de los impuestos en las Relaciones laborales...

INDICE CAPÍTULO 1 INTRODUCCIÓN 1. Implicancias de los impuestos en las Relaciones laborales... 11 CAPÍTULO 2 RETENCIÓN DE GANANCIAS EN LOS SUELDOS Conceptos gravados:... 16 Retribuciones no habituales:...

INDICE CAPÍTULO 1 INTRODUCCIÓN 1. Implicancias de los impuestos en las Relaciones laborales... 11 CAPÍTULO 2 RETENCIÓN DE GANANCIAS EN LOS SUELDOS Conceptos gravados:... 16 Retribuciones no habituales:...

GANANCIAS 2009 TEMAS A TENER EN CUENTA

GANANCIAS 2009 TEMAS A TENER EN CUENTA Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Marzo 15 de 2010 1 Resolución General (AFIP) 2768. BO 25/2/2010 GANANCIA MINIMA PRESUNTA Nueva versión del programa

GANANCIAS 2009 TEMAS A TENER EN CUENTA Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Marzo 15 de 2010 1 Resolución General (AFIP) 2768. BO 25/2/2010 GANANCIA MINIMA PRESUNTA Nueva versión del programa

Banco de Previsión Social Asesoría Tributaria y Recaudación

Asistencia al Contribuyente Diciembre/2016.- AJUSTE ANUAL IRPF EJERCICIO 2016 TRABAJADORES EN RELACION DE DEPENDENCIA Con el objetivo de facilitar la tarea de los contribuyentes de BPS, que en el mes de

Asistencia al Contribuyente Diciembre/2016.- AJUSTE ANUAL IRPF EJERCICIO 2016 TRABAJADORES EN RELACION DE DEPENDENCIA Con el objetivo de facilitar la tarea de los contribuyentes de BPS, que en el mes de

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

RENTAS DE TRABAJO RENTAS DE CUARTA CATEGORÍA

RENTAS DE TRABAJO RENTAS DE CUARTA CATEGORÍA Rentas de Cuarta Categoría A) RENTA BRUTA - Las obtenidas por el ejercicio de cualquier profesión, arte, ciencia u oficio. - Los servicios prestados por trabajadores

RENTAS DE TRABAJO RENTAS DE CUARTA CATEGORÍA Rentas de Cuarta Categoría A) RENTA BRUTA - Las obtenidas por el ejercicio de cualquier profesión, arte, ciencia u oficio. - Los servicios prestados por trabajadores

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

SECRETARIADO ADMINISTRATIVO

Clase 15 (Módulo Liq. Sueldos) PRESTACIONES POR DESEMPLEO El seguro de desempleo fue creado por la ley nacional de empleo, para los trabajadores que han perdido su fuente de trabajo, obtengan un subsidio.

Clase 15 (Módulo Liq. Sueldos) PRESTACIONES POR DESEMPLEO El seguro de desempleo fue creado por la ley nacional de empleo, para los trabajadores que han perdido su fuente de trabajo, obtengan un subsidio.

Retenciones de Ganancias para empleados en relación de dependencia.

Retenciones de Ganancias para empleados en relación de dependencia. Material conferencia del 17/05/2016: Director Julián A. de Diego Expositores: Dr. Julián A. de Diego CP. Patricia Faraoni CP. Rita Jensezian

Retenciones de Ganancias para empleados en relación de dependencia. Material conferencia del 17/05/2016: Director Julián A. de Diego Expositores: Dr. Julián A. de Diego CP. Patricia Faraoni CP. Rita Jensezian