Facturación electrónica Modelo Peruano

|

|

|

- Monica Flores Segura

- hace 7 años

- Vistas:

Transcripción

1 Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos

2 Soluciones de facturación electrónica 1. Desde el portal SUNAT (aplicativo) 2. Desde los sistemas del contribuyente Orientados a dos perfiles de emisión: a) Baja emisión de documentos, b) Alta emisión de documentos. 2

3 Factura electrónica portal sunat RS. N /SUNAT 3

4 CONDICIONES Estado de RUC: ACTIVO Condición de domicilio: HABIDO No ser emisor electrónico del Sistema de Emisión desde los sistemas del contribuyente

5 El aplicativo 5

6

7

8

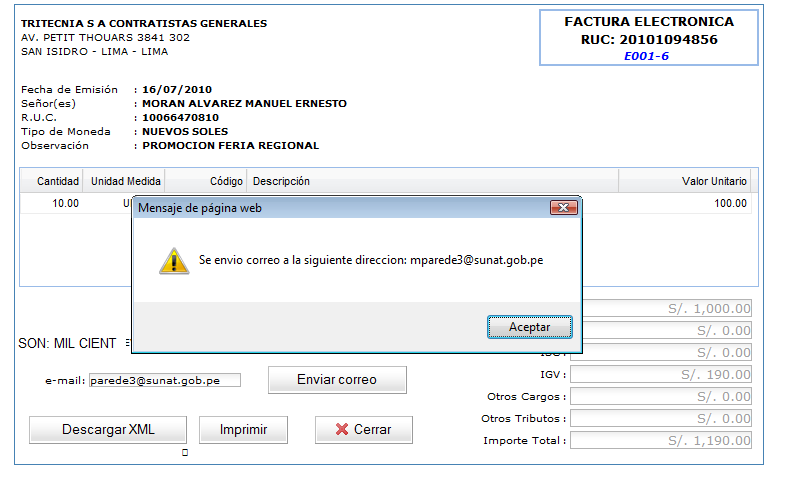

9 Vamos a emitir una factura por la venta de 10 chompas de alpaca RUC Cliente: Manuel Moran

10

11

12

13

14

15

16

17

18

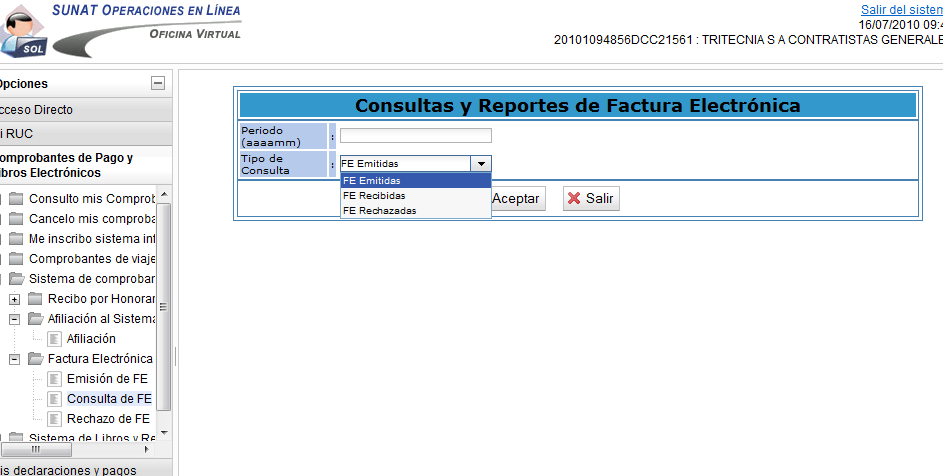

19 OPCION DE CONSULTAS

20 201007

21 FE emitidas

22

23 FE recibidas (RECEPTOR)

24

25 25

26 Factura electrónica Desde los sistemas del contribuyente 26

27 27

28 28

29 R.S. N /SUNAT CAPITULO I DEFINICIONES CAPITULO II DE LA AUTORIZACION PARA INCORPORARSE AL SISTEMA CAPITULO III DE LA EMISION Y EL OTORGAMIENTO CAPITULO IV FACTURA ELECTRONICA CAPITULO V BOLETA ELECTRONICA CAPITULO VI NOTA DE CREDITO Y DEBITO ELECTRONICA CAPITULO VII OTRAS DISPOSICIONES CAPITULO VIII DE LOS ANEXOS 1. Factura electrónica 2. Boleta de venta electrónica 3. Nota de crédito electrónica 4. Nota de débito electrónica 5. Resumen diario de boletas de venta electrónicas y notas electrónicas 6. Aspectos técnicos 7. Declaración Jurada 8. Catálogos de códigos 9. Estándar 10. Comunicación de Baja (*) Publicada

30 Factura y sus notas de crédito y débito electrónicas 30

31 Factura y sus notas electrónicas EMISOR ELECTRONICO AUTORIZADO 2 1 Emite factura electrónica Envía un ejemplar de e-factura formato digital RECEPTOR (CLIENTE) formato digital 4 3 Valida y emite constancia (CDR Aceptado/Rechazado SUNAT Consulta e-factura 31

32 Principales características Formato Digital basado en un estándar internacional Firmado digitalmente Numeración: Es independiente de la numeración en papel. Características : Serie :alfanumérica de 4 posiciones. Debe iniciar con la letra F Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Gestionada por el emisor. No se solicita autorización La entrega es por medios electrónicos. En caso de entregar representaciones impresas (papel) éstas deberán contener los requisitos y características establecidas Se podrá utilizar cualquier tipo de papel. Si se usa papel térmico, éste deberá garantizar la integridad y legibilidad de la información, por lo menos por un año contado desde la fecha de su emisión. 32

33 Ejemplo representación impresa 33

34 Entre las validaciones en línea (Condiciones para emitir - Art. 10 ).. RUC válido que no esté de baja Estar autorizado como emisor electrónico Afecto a renta de 3ra. Categoría, de corresponder. La numeración no usada anteriormente Cumplir con el uso del formato digital Características de la numeración 34

35 Boleta de venta y sus notas de crédito y débito electrónicas 35

36 Boleta de Venta y notas electrónicas 1 Emite y entrega boleta de venta electrónica EMISOR ELECTRONICO AUTORIZADO 2 Envía Resumen diario de boletas y notas formato digital RECEPTOR Representación impresa de la Boleta Venta o Nota Valida y emite CDR Aceptado / Rechazado 3 SUNAT 36

37 Principales características Formato Digital basado en un estándar internacional Firmado digitalmente No permite ejercer derecho a crédito fiscal, ni sustentar gasto o costo. No puede ser utilizada para el traslado de bienes, salvo en caso de ser realizado por consumidores finales. Numeración: Es independiente de la numeración en papel. Características Serie :alfanumérica de 4 posiciones. Debe iniciar con la letra B Correlativo: debe iniciar en 1. Puede tener hasta 8 caracteres. Gestionada por el emisor. No se solicita autorización Sus Representaciones Impresas (papel) deben contener los requisitos y características establecidas. En caso se entregue por medios electrónicos es necesario conformidad del receptor. Se podrá utilizar cualquier tipo de papel. Si se usa papel térmico, debe garantizar integridad y legibilidad de por lo menos un año contado desde la fecha de su emisión.

38 Ejemplo Representación Impresa

39 Otras disposiciones (art.25 ) El emisor electrónico: debe conservar los comprobantes de pago y notas electrónicas, los resúmenes diarios, comunicaciones de baja y constancias de rechazo. Por el PLAZO DE UN AÑO, contado desde la emisión DEBE poner a disposición del adquirente, a través de una página web, los comprobantes de pago y notas electrónicas, a fin de poder ser leídos, descargados e impresos. Para ello deberá definir una forma de autenticación. El adquirente NO electrónico: debe conservar la representación impresa o el comprobante de pago electrónico (archivo digital), según corresponda. 39

40 Otras disposiciones Pérdida y obtención de ejemplares (Art.26 ) En caso de perdida, destrucción, asaltos y otros de los CDP o notas electrónicas o representaciones impresas, el adquirente deberá solicitar al emisor un nuevo ejemplar o representación impresa, según corresponda. Consultas (Art. 27 ) La SUNAT pone a disposición del emisor y adquirente una consulta de validez y de información tributaria de las Facturas y notas electrónicas vinculadas.

41 Consulta de facturas y notas

42 Consulta de facturas y notas 42

43 43

44 Como ser emisor electrónico Autorizado? 44

45 Presenta solicitud a través de SOL

46 Generando solicitud

47 Registrar Certificado Digital 47

48 Pasar por un proceso de homologación Homologación CONTRIBUYENTE ENVIA DATA SUNAT RECIBE DATA, VALIDA Y RESPONDE SE EMITE INFORME DEL RESILTADO DEL PROCESO (APROBADO/DESAPROBADO) GENERACION RI (PROCEDENTE/IMPROCEDENTE)) NOTIFICACION RI Autorización surte efecto a partir del 1er.día calendario del mes siguiente de notificada la R.I. 48

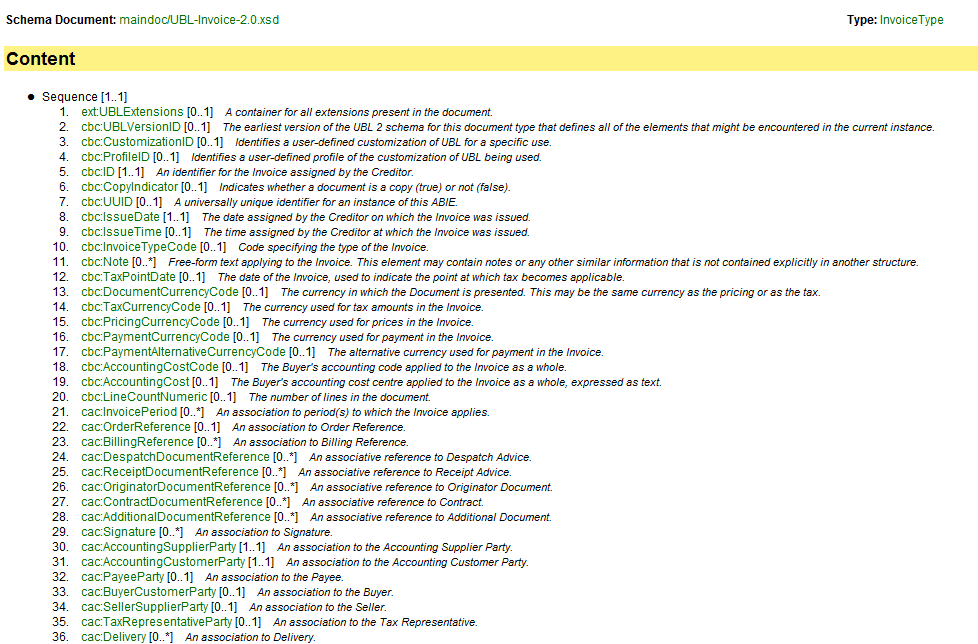

49 Estrategia de Masificación Periodo inicial (al 2013), el esquema es opcional, dedicado a grandes empresas (compradores) que induzcan a sus proveedores a facturación electrónica Lo previsto: al 2014, empezar a obligar por segmentos de contribuyentes. Se viene trabajando con el Ministerio de Economía y Finanzas: Obligación entregar a entidades publicas solo facturas electrónica en las ventas de bienes y servicios. Piloto se inicia en segundo semestre de

50 Principales beneficios identificados Ahorro en costos de almacenamiento y distribución (Courier, personal en preparar envíos, etc.). El envío de documentos puede ser por ejem: web o correo electrónico Uso de papel térmico. Ej. permite eficiencia en la atención al cliente (rapidez de atención) Mejora la gestión del negocio por el potencial de integración de las cadena interna y externa de la empresa (integración con proveedores, mejora de gestión de stocks,) Estandarización de información comercial (no tributaria) para mejora del intercambio electrónico entre empresas (uso estándar UBL). 50

51 Y para el Estado? Mejora del control del gasto en las entidades publicas. Experiencia del proveedor del Estado, sustentadas con facturas electrónicas, ya no comprobantes papel. Facilita al organismo encargado, la evaluación para pertenecer al Registro Nacional Proveedores (reducción de tiempos) Iniciar un ordenamiento o alineamiento en los procesos administrativos del Estado. Por ejemplo, sólo pedir Facturas por toda compra del Estado. Mejora de los procesos internos de entidades publicas, con aplicación de TIC s. Al promover la entrega de facturas electrónicas a las entidades publicas, se motiva la formalización y mejora el control 51

52 Uso de la información I. PARA FACILITACION DEL CUMPLIMIENTO II. Eliminar y/o facilitar obligaciones tributarias. Declaración Anual Operaciones con Terceros Reducción significativa de tramites de autorización de impresión (que es un costo para el contribuyente: tiempo y dinero en contratar los servicios de una imprenta autorizada). CONTROL Y MEJORA DEL CUMPLIMIENTO Mejora del control del IVA (fiscalización informática controlar brecha de veracidad verificando la determinación del IVA mensual) Mejorar la Gestión de Riesgo utilizando modelos de selección para detectar facturas falsas y otras modalidades de evasión del IVA 52

53 Conclusiones finales La facturación electrónica en el país, ya es una realidad Es una iniciativa que permite beneficios tanto al contribuyente como a la Administración Tributaria y al Estado en general, en beneficio de la economía del país. El reto: romper el paradigma del uso del papel. Adecuación de procesos. 53

54 Muchas Gracias Maribel Paredes M.

55 55 Formato Digital (XML)

56 Universal Business Language (UBL) es una biblioteca de documentos electrónicos estándar XML de negocios, tales como órdenes de compra, facturas, conocimiento de embarque, etc UBL representa es un estándar de uso del XML, creado por OASIS - Organization for the Advancement of Structured Information Standards (Organización para el Avance de Estándares de Información Estructurada). Consorcio sin fines de lucro que impulsa el desarrollo, convergencia y adopción de estándares abiertos para la sociedad de la información mundial. 56

57 UBL - UNIVERSAL BUSINESS LANGUAGE

58

59 La factura, no sólo es un documento tributario 59

60 La factura es un documento comercial con requisitos tributarios 60

61 Formato Digital Estándar UBL 61

62 Firma y Certificado Digital La firma digital es aquella a la que se refiere el Reglamento de firmas y Certificado Digitales. (DS PCM y modificatorias), cuyo CD tiene las siguientes características: La Entidad Certificadora debe contar con sello Web Trust Longitud mínima de clave privada de 1024 bits Permitir que se identifique al titular de la Firma digital, señalando nombre y apellidos y DNI, y el número de RUC de la empresa que representa. 62

63 Muchas Gracias

Facturación electrónica

Facturación electrónica Maribel Paredes Maco PMC - Programa de Mejora del Cumplimiento Superintendencia Nacional de Aduanas y Administración Tributaria Junio 2014 Sistemas de facturación electrónica implementados

Facturación electrónica Maribel Paredes Maco PMC - Programa de Mejora del Cumplimiento Superintendencia Nacional de Aduanas y Administración Tributaria Junio 2014 Sistemas de facturación electrónica implementados

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria. SUNAT Noviembre 2017

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria SUNAT Noviembre 2017 Agenda: 1. Entorno internacional 2. Entorno nacional 3. Servicios de Factura Electrónica 4. Estrategia

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria SUNAT Noviembre 2017 Agenda: 1. Entorno internacional 2. Entorno nacional 3. Servicios de Factura Electrónica 4. Estrategia

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 287-2017/SUNAT MODIFICAN DIVERSAS RESOLUCIONES DE SUPERINTENDENCIA CON LA FINALIDAD DE BRINDAR FACILIDADES A LOS OPERADORES DEL SEE Y PROMOVER LA EMISIÓN ELECTRÓNICA DE

RESOLUCIÓN DE SUPERINTENDENCIA N. 287-2017/SUNAT MODIFICAN DIVERSAS RESOLUCIONES DE SUPERINTENDENCIA CON LA FINALIDAD DE BRINDAR FACILIDADES A LOS OPERADORES DEL SEE Y PROMOVER LA EMISIÓN ELECTRÓNICA DE

COMPROBANTES DE PAGO ELECTRONICOS - CPE

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

Comprobantes de Pago Electrónicos Modificaciones Normativas

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica R.S. 300-2014/SUNAT SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica R.S. 300-2014/SUNAT SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Rubi W. Guevara Cárdenas Superintendencia Nacional de Aduanas y Administración Tributaria SUNAT Tacna, Agosto del 2016 Sistema de Emisión Electrónica

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Rubi W. Guevara Cárdenas Superintendencia Nacional de Aduanas y Administración Tributaria SUNAT Tacna, Agosto del 2016 Sistema de Emisión Electrónica

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING MIGRACIÓN A FACTURACIÓN ELECTRÓNICA DESAYUNO CORPORATIVO ASPECTOS GENERALES Y MARCO REGULATORIO MIGRACIÓN A FACTURACIÓN ELECTRÓNICA Ricardo Lazarte (TAX

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING MIGRACIÓN A FACTURACIÓN ELECTRÓNICA DESAYUNO CORPORATIVO ASPECTOS GENERALES Y MARCO REGULATORIO MIGRACIÓN A FACTURACIÓN ELECTRÓNICA Ricardo Lazarte (TAX

Factura Electrónica Capacitación Tributaria Funcional

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana Contenido Modelo Técnico del SEE del Contribuyente Proceso general de emisión

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana Contenido Modelo Técnico del SEE del Contribuyente Proceso general de emisión

MANUAL DE HOMOLOGACION Versión 3.0. Emisión electrónica desde los Sistemas del Contribuyente RS /SUNAT y modificatorias

MANUAL DE HOMOLOGACION Versión 3.0 Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT y modificatorias SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA SUNAT - Lima

MANUAL DE HOMOLOGACION Versión 3.0 Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT y modificatorias SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA SUNAT - Lima

Programa de Transformación Digital. Facturación Electrónica. Proyecto de Comprobantes de Pago

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa mriosco@sunat.gob.pe Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa mriosco@sunat.gob.pe Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

MANUAL DE HOMOLOGACION

MANUAL DE HOMOLOGACION Proveedores Servicios Electrónicos Versión 1.0 RS 199-2015/SUNAT y modificatorias SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA SUNAT - Lima Perú Setiembre 2015

MANUAL DE HOMOLOGACION Proveedores Servicios Electrónicos Versión 1.0 RS 199-2015/SUNAT y modificatorias SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN TRIBUTARIA SUNAT - Lima Perú Setiembre 2015

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Facturación electrónica

Facturación electrónica Soluciones Electrónicas SUNAT SEE-FE (SOL) SEE-SC (GEM) RS 374-2013/S Recibos por Honorarios CDP Factura Factura - Boleta de Venta Notas de Crédito y Débito Notas de Crédito y Débito

Facturación electrónica Soluciones Electrónicas SUNAT SEE-FE (SOL) SEE-SC (GEM) RS 374-2013/S Recibos por Honorarios CDP Factura Factura - Boleta de Venta Notas de Crédito y Débito Notas de Crédito y Débito

Modelo Operacional y Características Técnicas de Factura Electrónica en el Perú

SEMINARIO REGIONAL 2015 La factura electrónica para una mejor administración tributaria para Centroamérica, Panamá y Republica Dominicana CAPTAC-DR, WORLD BANK GROUP, BID, CIAT y SAT-MEX Modelo Operacional

SEMINARIO REGIONAL 2015 La factura electrónica para una mejor administración tributaria para Centroamérica, Panamá y Republica Dominicana CAPTAC-DR, WORLD BANK GROUP, BID, CIAT y SAT-MEX Modelo Operacional

Dirección General de Tributación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Administración Tributaria San José Este. Área de Información y Asistencia. Comprobantes Electrónicos

Administración Tributaria San José Este Área de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley Artículo 2 Ley para Mejorar la Lucha contra el Fraude Fiscal, Ley N 9416 Publicada

Administración Tributaria San José Este Área de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley Artículo 2 Ley para Mejorar la Lucha contra el Fraude Fiscal, Ley N 9416 Publicada

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS)

") RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

RESOLUCION DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISION ELECTRONICA DESARROLLADO DESDE LOS SISTEMAS DEL CONTRIBUYENTE

RESOLUCION DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISION ELECTRONICA DESARROLLADO DESDE LOS SISTEMAS DEL CONTRIBUYENTE Lima, 27 de abril de 2012 CONSIDERANDO: RESOLUCION DE SUPERINTENDENCIA N 097-2012/SUNAT

RESOLUCION DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISION ELECTRONICA DESARROLLADO DESDE LOS SISTEMAS DEL CONTRIBUYENTE Lima, 27 de abril de 2012 CONSIDERANDO: RESOLUCION DE SUPERINTENDENCIA N 097-2012/SUNAT

Consulta de Validez de Comprobantes Electrónicos

Consulta de Validez de Comprobantes Electrónicos Conforme a lo establecido en la Resolución de Superintendencia N 117-2017/SUNAT y sus modificatorias, el Operador de Servicio Electrónico, deberá colocar

Consulta de Validez de Comprobantes Electrónicos Conforme a lo establecido en la Resolución de Superintendencia N 117-2017/SUNAT y sus modificatorias, el Operador de Servicio Electrónico, deberá colocar

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

La facturación electrónica en el Perú

4 La facturación electrónica en el Perú Jorge Luis de Velazco Borda Contador público colegiado, y magíster en Tributación y Política Fiscal por la Universidad de Lima. Consultor e implementador de facturas

4 La facturación electrónica en el Perú Jorge Luis de Velazco Borda Contador público colegiado, y magíster en Tributación y Política Fiscal por la Universidad de Lima. Consultor e implementador de facturas

Dirección General de Tributación. Subdirección de Información y Servicio al Contribuyente. Comprobantes Electrónicos

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Dirección de Servicio al Contribuyente. Subdirección de Información y Asistencia. Comprobantes Electrónicos

Dirección de Servicio al Contribuyente Subdirección de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley: Ley No. 9416= Ley para Mejorar la Lucha contra el Fraude Fiscal Resoluciones:

Dirección de Servicio al Contribuyente Subdirección de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley: Ley No. 9416= Ley para Mejorar la Lucha contra el Fraude Fiscal Resoluciones:

Operador de Servicios Electrónicos OSE. Resolución de Superintendencia Nº /SUNAT

Operador de Servicios Electrónicos OSE Resolución de Superintendencia Nº 117-2017/SUNAT Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia

Operador de Servicios Electrónicos OSE Resolución de Superintendencia Nº 117-2017/SUNAT Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia

RESOLUCIÓN DE SUPERINTENDENCIA N. 357

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación CUMPLIMIENTO NORMATIVO Ley 527 de 1999 Decreto

LA FACTURA ELECTRÓNICA Y SU IMPACTO EN LAS EMPRESAS COLOMBIANAS OBJETIVOS VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación CUMPLIMIENTO NORMATIVO Ley 527 de 1999 Decreto

Facturación electrónica

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

Sistema de Emisión Electrónica SEE

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Normativa aplicable a la Factura Electrónica

Normativa aplicable a la Factura Electrónica Agenda 1. Marco normativo 2. Condiciones de expedición de la factura electrónica con fines de masificación y control fiscal 3. Factura electrónica como soporte

Normativa aplicable a la Factura Electrónica Agenda 1. Marco normativo 2. Condiciones de expedición de la factura electrónica con fines de masificación y control fiscal 3. Factura electrónica como soporte

Solución Cloud de Facturación Electrónica. Presentación Comercial del Servicio Cloud de Facturación Electrónica.

Solución Cloud de Facturación Electrónica Presentación Comercial del Servicio Cloud de Facturación Electrónica. Qué es? Podrás emitir facturas, boletas, notas de crédito y débito de una manera fácil y

Solución Cloud de Facturación Electrónica Presentación Comercial del Servicio Cloud de Facturación Electrónica. Qué es? Podrás emitir facturas, boletas, notas de crédito y débito de una manera fácil y

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Factura Electrónica Capacitación Tributaria Funcional

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana PRESENTACIÓN TRIBUTARIA Contenido Definiciones Nuevas normativas del Sistema

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana PRESENTACIÓN TRIBUTARIA Contenido Definiciones Nuevas normativas del Sistema

FACTURACIÓN ELECTRÓNICA

FACTURACIÓN ELECTRÓNICA Documentos Fiscales Todas operaciones comercial debe documentarse. D.G.I. ha instrumentado un innovador sistema de documentar operaciones en forma electrónica, que se llaman COMPROBANTES

FACTURACIÓN ELECTRÓNICA Documentos Fiscales Todas operaciones comercial debe documentarse. D.G.I. ha instrumentado un innovador sistema de documentar operaciones en forma electrónica, que se llaman COMPROBANTES

Í N D I C E COMPROBANTE FISCAL ELECTRÓNICO. Fecha: 10/07/2017

DOCUMENTO FUNCIONAL FORMATO DE LA CONSTANCIA DE AUTORIZACIÓN PARA EMISIÓN DE CFE (CAE) COMPROBANTE FISCAL ELECTRÓNICO VERSIÓN 03-10/07/2017 Í N D I C E Fecha: 10/07/2017 ACTUALIZACIONES DE VERSIÓN... 3

DOCUMENTO FUNCIONAL FORMATO DE LA CONSTANCIA DE AUTORIZACIÓN PARA EMISIÓN DE CFE (CAE) COMPROBANTE FISCAL ELECTRÓNICO VERSIÓN 03-10/07/2017 Í N D I C E Fecha: 10/07/2017 ACTUALIZACIONES DE VERSIÓN... 3

Novedades sobre Comprobantes Electrónicos

Novedades sobre Comprobantes Electrónicos La masificación del CPE transformará la gestión del cumplimiento tributario Fuente: Proyecto de Comprobantes de Pago Se contribuye con la Ampliación de la base

Novedades sobre Comprobantes Electrónicos La masificación del CPE transformará la gestión del cumplimiento tributario Fuente: Proyecto de Comprobantes de Pago Se contribuye con la Ampliación de la base

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

Crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del contribuyente

Crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del contribuyente Resolución de Superintendencia N 097-2012/SUNAT Fecha de publicación: 29.04.2012 Lima, 27 de abril de 2012 CONSIDERANDO:

Crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del contribuyente Resolución de Superintendencia N 097-2012/SUNAT Fecha de publicación: 29.04.2012 Lima, 27 de abril de 2012 CONSIDERANDO:

Normativa aplicable a la Factura Electrónica

Normativa aplicable a la Factura Electrónica Marco Normativo Decreto 2364 de 2012 Ley 962 de 2005 Decreto 1929 de 2007 Decreto 1094 de 1996 Decreto 2242 de 2015 Firma Electrónica F.E. Podrá expedirse,

Normativa aplicable a la Factura Electrónica Marco Normativo Decreto 2364 de 2012 Ley 962 de 2005 Decreto 1929 de 2007 Decreto 1094 de 1996 Decreto 2242 de 2015 Firma Electrónica F.E. Podrá expedirse,

Sistema de emisión electrónica de comprobantes de pago

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

Qué es un comprobante electrónico?

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

Qué es un comprobante electrónico? Es la versión electrónica de los comprobantes físicos Cumple los requisitos legales Respalda las transacciones Qué comprobantes puedo emitir electrónicamente? Factura

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 303-2018/SUNAT MODIFICAN LA NORMATIVA SOBRE COMPROBANTES DE PAGO ELECTRÓNICOS, PARA REGULAR LA DEDUCCIÓN DE GASTOS POR LOS SERVICIOS A LOS QUE SE REFIERE EL INCISO D)

RESOLUCIÓN DE SUPERINTENDENCIA N. 303-2018/SUNAT MODIFICAN LA NORMATIVA SOBRE COMPROBANTES DE PAGO ELECTRÓNICOS, PARA REGULAR LA DEDUCCIÓN DE GASTOS POR LOS SERVICIOS A LOS QUE SE REFIERE EL INCISO D)

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL

DIRECCION DE GESTIÓN DE FISCALIZACIÓN CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL QUE ES LA FACTURA ELECTRÓNICA? 1. Documento que

DIRECCION DE GESTIÓN DE FISCALIZACIÓN CONDICIONES DE EXPEDICIÓN E INTEROPERABILIDAD DE LA FACTURA ELECTRÓNICA CON FINES DE MASIFICACIÓN Y CONTROL FISCAL QUE ES LA FACTURA ELECTRÓNICA? 1. Documento que

Facturación Electrónica

C a p í t u l o 17 Facturación Electrónica Este Capítulo describe cómo gestionar las operaciones facturación electrónica desde Sprinter y la consulta de los documentos almacenados en esprinter Cloud Contenido

C a p í t u l o 17 Facturación Electrónica Este Capítulo describe cómo gestionar las operaciones facturación electrónica desde Sprinter y la consulta de los documentos almacenados en esprinter Cloud Contenido

Facturación Electrónica

C a p í t u l o 17 Facturación Electrónica Este Capítulo describe cómo gestionar las operaciones facturación electrónica desde Sprinter y la consulta de los documentos almacenados en esprinter Cloud Contenido

C a p í t u l o 17 Facturación Electrónica Este Capítulo describe cómo gestionar las operaciones facturación electrónica desde Sprinter y la consulta de los documentos almacenados en esprinter Cloud Contenido

FACTURACIÓN ELECTRÓNICA EN COLOMBIA

FACTURACIÓN ELECTRÓNICA EN COLOMBIA FACTURACIÓN ELECTRÓNICA MARCO LEGAL Con la publicación del Decreto 2242 de 2015 la DIAN extenderá el uso de la Facturación Electrónica en todo el territorio colombiano,

FACTURACIÓN ELECTRÓNICA EN COLOMBIA FACTURACIÓN ELECTRÓNICA MARCO LEGAL Con la publicación del Decreto 2242 de 2015 la DIAN extenderá el uso de la Facturación Electrónica en todo el territorio colombiano,

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN www.bafur.com.pe A través de la Resolución de Superintendencia Nº 274-2015/SUNAT,

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN www.bafur.com.pe A través de la Resolución de Superintendencia Nº 274-2015/SUNAT,

BSS. + Más que Facturación Electrónica. Orden y control. Cumplimiento con Sunat GESTIÓN DE SOFTWARE. Integración de procesos

GESTIÓN DE SOFTWARE BSS Tú te diferencias, Cree en ti + Más que Facturación Electrónica Orden y control Integración de procesos Cumplimiento con Sunat 996219885 / 971147658 RPM: 996219885 / 971147658 RPC:

GESTIÓN DE SOFTWARE BSS Tú te diferencias, Cree en ti + Más que Facturación Electrónica Orden y control Integración de procesos Cumplimiento con Sunat 996219885 / 971147658 RPM: 996219885 / 971147658 RPC:

IFACTURE WEB NUESTRA SOLUCIÓN DE FACTURA ELECTRÓNICA PARA PYMES.

IFACTURE WEB NUESTRA SOLUCIÓN DE FACTURA ELECTRÓNICA PARA PYMES. NORMATIVA El 12 de Abril de 2002 se publicó en el Diario Oficial la ley No. 19.799 sobre Documentos Electrónicos, Firma Electrónica y los

IFACTURE WEB NUESTRA SOLUCIÓN DE FACTURA ELECTRÓNICA PARA PYMES. NORMATIVA El 12 de Abril de 2002 se publicó en el Diario Oficial la ley No. 19.799 sobre Documentos Electrónicos, Firma Electrónica y los

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

EVENTO EMPRESARIAL SOBRE FACTURACIÓN ELECTRÓNICA

EVENTO EMPRESARIAL SOBRE FACTURACIÓN ELECTRÓNICA AGENDA 1. Novedades normativas de la factura electrónica 2. Aspectos técnicos plataforma de facturación electrónica 3. Preparación para ser facturador electrónico

EVENTO EMPRESARIAL SOBRE FACTURACIÓN ELECTRÓNICA AGENDA 1. Novedades normativas de la factura electrónica 2. Aspectos técnicos plataforma de facturación electrónica 3. Preparación para ser facturador electrónico

ANEXO III Anexo N 3: Nota de crédito electrónica

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 117-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE APRUEBA EL NUEVO SISTEMA DE EMISIÓN ELECTRÓNICA OPERADOR DE SERVICIOS ELECTRÓNICOS (SEE OSE) Lima, 09 de mayo de 2017

RESOLUCIÓN DE SUPERINTENDENCIA N. 117-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE APRUEBA EL NUEVO SISTEMA DE EMISIÓN ELECTRÓNICA OPERADOR DE SERVICIOS ELECTRÓNICOS (SEE OSE) Lima, 09 de mayo de 2017

NUMERACIÓN DE FACTURACIÓN EN LINEA Y GENERALIDADES DE FACTURACIÓN ELECTRÓNICA. Por: Marcela Castro Hidalgo

NUMERACIÓN DE FACTURACIÓN EN LINEA Y GENERALIDADES DE FACTURACIÓN ELECTRÓNICA Por: Marcela Castro Hidalgo NUEVO SERVICIO EN LINEA DE NUMERACIÓN DE FACTURACIÓN BENEFICIOS Descongestión de los puntos de

NUMERACIÓN DE FACTURACIÓN EN LINEA Y GENERALIDADES DE FACTURACIÓN ELECTRÓNICA Por: Marcela Castro Hidalgo NUEVO SERVICIO EN LINEA DE NUMERACIÓN DE FACTURACIÓN BENEFICIOS Descongestión de los puntos de

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO Yuliana Del Pilar Farroñan Santamaria Operador Registral-Zona

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO Yuliana Del Pilar Farroñan Santamaria Operador Registral-Zona

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 317-2017/SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Lima, 28 de noviembre

RESOLUCIÓN DE SUPERINTENDENCIA N. 317-2017/SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Lima, 28 de noviembre

Electrónicos. Comprobantes. Qué son? Tipos de comprobantes. Beneficios. Información básica SRI. Contribuyentes. País

Beneficios Comprobantes Electrónicos Qué son Información básica Un comprobante electrónico es un documento que cumple con los requisitos legales y reglamentarios exigibles para todos los comprobantes de

Beneficios Comprobantes Electrónicos Qué son Información básica Un comprobante electrónico es un documento que cumple con los requisitos legales y reglamentarios exigibles para todos los comprobantes de

Evolución normativa de la. factura electrónica

Evolución normativa de la factura electrónica EVOLUCIÓN NORMATIVA DE LA FACTURA ELECTRÓNICA Ley 527 de 1999 Nace concepto factura por computador Decreto 1165 1996 Decreto 624 de 1989. Estatuto Tributario.

Evolución normativa de la factura electrónica EVOLUCIÓN NORMATIVA DE LA FACTURA ELECTRÓNICA Ley 527 de 1999 Nace concepto factura por computador Decreto 1165 1996 Decreto 624 de 1989. Estatuto Tributario.

PRESENTACION DEL PRODUCTO FACTURACION ELECTRONICA INTEGRADA

PRESENTACION DEL PRODUCTO FACTURACION ELECTRONICA INTEGRADA Lima, Octubre 2016 Señores: CLIENTES DE CONTASIS Factura Electrónica Integrada - FEI CONTASIS, es una de las 02 formas que brinda SUNAT para

PRESENTACION DEL PRODUCTO FACTURACION ELECTRONICA INTEGRADA Lima, Octubre 2016 Señores: CLIENTES DE CONTASIS Factura Electrónica Integrada - FEI CONTASIS, es una de las 02 formas que brinda SUNAT para

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS

RESOLUCIÓN DE SUPERINTENDENCIA N. 141-2017/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS Lima, 07 de junio de 2017 CONSIDERANDO: Que el artículo 2 del

RESOLUCIÓN DE SUPERINTENDENCIA N. 141-2017/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS Lima, 07 de junio de 2017 CONSIDERANDO: Que el artículo 2 del

IFACTURE NUESTRA SOLUCIÓN DE FACTURA ELECTRÓNICA INTEGRADA A INET.

IFACTURE NUESTRA SOLUCIÓN DE FACTURA ELECTRÓNICA INTEGRADA A INET. NORMATIVA El 12 de Abril de 2002 se publicó en el Diario Oficial la ley No. 19.799 sobre Documentos Electrónicos, Firma Electrónica y

IFACTURE NUESTRA SOLUCIÓN DE FACTURA ELECTRÓNICA INTEGRADA A INET. NORMATIVA El 12 de Abril de 2002 se publicó en el Diario Oficial la ley No. 19.799 sobre Documentos Electrónicos, Firma Electrónica y

Sistema de Emisión Electrónica SEE

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Equilibrium Colombia Finanzas y Franquicias SAS Cel / e mail.

FRANQUICIAS ASESORIA Compra Venta Estructuración Distribuidores Autorizados D93772 The Factory HKA Colombia SAS Facturación Electrónica THE FACTORY HKA COLOMBIA Facturación Electrónica FEL Inicio del Proceso

FRANQUICIAS ASESORIA Compra Venta Estructuración Distribuidores Autorizados D93772 The Factory HKA Colombia SAS Facturación Electrónica THE FACTORY HKA COLOMBIA Facturación Electrónica FEL Inicio del Proceso

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

OBLIGACIONES E INCENTIVOS

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

Confianza 127 años de fundación ISO 9001:2008. Representación Gremio empresarial peruano con representatividad nacional e internacional

Confianza 127 años de fundación ISO 9001:2008 Representación Gremio empresarial peruano con representatividad nacional e internacional Cooperador del Estado Socio estratégico del Estado cooperando para

Confianza 127 años de fundación ISO 9001:2008 Representación Gremio empresarial peruano con representatividad nacional e internacional Cooperador del Estado Socio estratégico del Estado cooperando para

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Resolución de Superintendencia que modifica las Resoluciones de Superintendencia N s. 182-2008/ SUNAT y 188-2010/SUNAT que regulan la emisión electrónica del Recibo por Honorarios y el llevado del Libro

Resolución de Superintendencia que modifica las Resoluciones de Superintendencia N s. 182-2008/ SUNAT y 188-2010/SUNAT que regulan la emisión electrónica del Recibo por Honorarios y el llevado del Libro

Temática. 1 Qué es la facturación electrónica? 2 Diferencias entre facturación actual y electrónica. 3 Actores dentro de la facturación electrónica.

Temática 1 Qué es la facturación? 2 Diferencias entre facturación actual y. 3 Actores dentro de la facturación. 4 Esquema de la facturación. 5 Análisis de una factura. 6 Pasos para implementar la facturación.

Temática 1 Qué es la facturación? 2 Diferencias entre facturación actual y. 3 Actores dentro de la facturación. 4 Esquema de la facturación. 5 Análisis de una factura. 6 Pasos para implementar la facturación.

RESOLUCION DE SUPERINTENDENCIA N /SUNAT

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

2 En esta etapa de adaptación de factura electrónica, los errores en que los se pueda incurrir, tendrán una amnistía tributaria?

Ítem Pregunta Respuesta 1 Es obligatorio enviar el CPE en el momento de la emisión o puedo hacerlo en el momento de cancelación? P.D. Estos CPE se emiten a fin de mes, pero se cancelan posteriormente.

Ítem Pregunta Respuesta 1 Es obligatorio enviar el CPE en el momento de la emisión o puedo hacerlo en el momento de cancelación? P.D. Estos CPE se emiten a fin de mes, pero se cancelan posteriormente.

ASPECTOS TRIBUTARIOS RELATIVOS A LA FACTURA NEGOCIABLE

ASPECTOS TRIBUTARIOS RELATIVOS A LA FACTURA NEGOCIABLE MARCO LEGAL Ley N 29623 del 07.12.10, Ley que promueve el financiamiento a través de la factura comercial. Ley N 30308 del 12.03.15, Ley que modifica

ASPECTOS TRIBUTARIOS RELATIVOS A LA FACTURA NEGOCIABLE MARCO LEGAL Ley N 29623 del 07.12.10, Ley que promueve el financiamiento a través de la factura comercial. Ley N 30308 del 12.03.15, Ley que modifica

Facturación Electrónica. Todos os Direitos Reservados Valores Corporativos Softtek S.A. de C.V Restringida.

Facturación Electrónica Todos os Direitos Reservados Valores Corporativos Softtek S.A. de C.V. 2016. Restringida. AGENDA Parte I Antecedentes Qué es la factura electrónica? Beneficios Plan Piloto Cronograma

Facturación Electrónica Todos os Direitos Reservados Valores Corporativos Softtek S.A. de C.V. 2016. Restringida. AGENDA Parte I Antecedentes Qué es la factura electrónica? Beneficios Plan Piloto Cronograma

ESTUDIOS PREVIOS FACTURACIÓN ELECTRÓNICA

ESTUDIOS PREVIOS FACTURACIÓN ELECTRÓNICA AD2018-024 Estudios previos Diseño, instalación, puesta en funcionamiento, operación, mantenimiento y desarrollo del registro de factura electrónica Área de contabilidad,

ESTUDIOS PREVIOS FACTURACIÓN ELECTRÓNICA AD2018-024 Estudios previos Diseño, instalación, puesta en funcionamiento, operación, mantenimiento y desarrollo del registro de factura electrónica Área de contabilidad,

DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN

DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN ANTECEDENTES NORMATIVOS EVOLUCIÓN DE LA FACTURA ELECTRÓNICA 2007 2014 2015 2016 Formato Libre Impulso y masificación Expedición, masificación y control fiscal Reglamentación

DIRECCIÓN DE GESTIÓN DE FISCALIZACIÓN ANTECEDENTES NORMATIVOS EVOLUCIÓN DE LA FACTURA ELECTRÓNICA 2007 2014 2015 2016 Formato Libre Impulso y masificación Expedición, masificación y control fiscal Reglamentación

Sistema de emisión electrónica de comprobantes de pago

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

Comprobantes de Pago Electrónicos

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

Comprobantes de Pago Electrónicos Índice 1. Recibo por honorarios electrónicos.... 3 1.1 calidad de emisor electrónico... 3 1.2 Concurrencia de la emisión electrónica y de la emisión en formatos impresos

Facturación electrónica y sus consecuencias prácticas

Facturación electrónica y sus consecuencias prácticas Moore Stephens International Limited José Antonio Saborío Carrillo www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Artículo 2 Ley de Lucha contra

Facturación electrónica y sus consecuencias prácticas Moore Stephens International Limited José Antonio Saborío Carrillo www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Artículo 2 Ley de Lucha contra

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC. Resolución de Superintendencia N SUNAT

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

A continuación desarrollamos los principales alcances de la resolución.

EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y LOS COMPROBANTES DE PERCEPCIÓN CPC Rosa Ortega Salavarria VOCES: SISTEMA DE EMISION ELECTRONICA ~ EMISOR ELECTRONICO ~ COMPROBANTES DE PAGO ELECTRONICO

EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y LOS COMPROBANTES DE PERCEPCIÓN CPC Rosa Ortega Salavarria VOCES: SISTEMA DE EMISION ELECTRONICA ~ EMISOR ELECTRONICO ~ COMPROBANTES DE PAGO ELECTRONICO

Que es la Facturación Electrónica?

Que es la Facturación Electrónica? Factura electrónica: Comprobante electrónico que respalda la venta de bienes y la prestación de servicios, el cual debe de ser generado, expresado y transmitido en formato

Que es la Facturación Electrónica? Factura electrónica: Comprobante electrónico que respalda la venta de bienes y la prestación de servicios, el cual debe de ser generado, expresado y transmitido en formato

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

QUE ES LA FACTURA ELECTRONICA?

2 QUE ES LA FACTURA ELECTRONICA? Es la versión digital de lo que hoy en día conocemos como facturas de venta tradicionales en papel. Con mecanismos tecnológicos que la aseguran Firma Digital Rodeada de

2 QUE ES LA FACTURA ELECTRONICA? Es la versión digital de lo que hoy en día conocemos como facturas de venta tradicionales en papel. Con mecanismos tecnológicos que la aseguran Firma Digital Rodeada de

ANEXO II Anexo I Resumen de Comprobantes Impresos

ANEXO II Anexo I Resumen de Comprobantes Impresos a. Comprobantes de Pago distintos de la Liquidación de Compra Campo Descripción Formato Longitud Validaciones 1 Motivo 1 2 Tipo de operación 2 Motivos

ANEXO II Anexo I Resumen de Comprobantes Impresos a. Comprobantes de Pago distintos de la Liquidación de Compra Campo Descripción Formato Longitud Validaciones 1 Motivo 1 2 Tipo de operación 2 Motivos

PROCEDIMIENTO: FACTURACION ELECTRONICA

: AUTORIZACIONES Elaboró: Revisó: Autorizó: C.P.A. Berenice Abrego Delfín Encargado Zofemat L.C. Sergio García Hinojosa Director de Ingresos L.C. Adolfo Eduardo Ortiz Flores Secretaría de Finanzas Este

: AUTORIZACIONES Elaboró: Revisó: Autorizó: C.P.A. Berenice Abrego Delfín Encargado Zofemat L.C. Sergio García Hinojosa Director de Ingresos L.C. Adolfo Eduardo Ortiz Flores Secretaría de Finanzas Este

Artículo 8.- REQUISITOS DE LOS COMPROBANTES DE PAGO DE LA R.S. N /SUNAT (RCP) 5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS

5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS") CUADRO COMPARATIVO DE LA MODIFICACIÓN DE LA RS Nº 185-2015/SUNAT POR LA RS Nº 300-2015/SUNAT SOBRE NUEVOS REQUITOS DE COMPROBANTES DE PAGO Y SU VIGENCIA R.S. N 185-2015/SUNAT Artículo 8.- REQUISITOS DE

CUADRO COMPARATIVO DE LA MODIFICACIÓN DE LA RS Nº 185-2015/SUNAT POR LA RS Nº 300-2015/SUNAT SOBRE NUEVOS REQUITOS DE COMPROBANTES DE PAGO Y SU VIGENCIA R.S. N 185-2015/SUNAT Artículo 8.- REQUISITOS DE

ANEXO A ANEXO N. 6. ASPECTOS TÉCNICOS SEE Del contribuyente

ANEXO A ANEXO N. 6 ASPECTOS TÉCNICOS SEE Del contribuyente 6.1 Sobre los envíos a la SUNAT mediante el servicio web 6.1.1 Métodos para el envío El envío se realiza a través del servicio web si se usa alguno

ANEXO A ANEXO N. 6 ASPECTOS TÉCNICOS SEE Del contribuyente 6.1 Sobre los envíos a la SUNAT mediante el servicio web 6.1.1 Métodos para el envío El envío se realiza a través del servicio web si se usa alguno

FACTURA ELECTRÓNICA Qué dice la DIAN?

FACTURA ELECTRÓNICA Qué dice la DIAN? El modelo de facturación electrónica obligatorio fue amparado bajo el Decreto 2242 de 2015, en el cual se reglamentan las condiciones de expedición e interoperabilidad

FACTURA ELECTRÓNICA Qué dice la DIAN? El modelo de facturación electrónica obligatorio fue amparado bajo el Decreto 2242 de 2015, en el cual se reglamentan las condiciones de expedición e interoperabilidad

II) que la norma legal referida reconoce la validez y la eficacia jurídica de los documentos electrónicos y la firma electrónica.

que la norma legal referida reconoce la validez y la eficacia jurídica de los documentos electrónicos y la firma electrónica.") Decreto Nº 36/012 Ministerio de Economía y Finanzas Montevideo, 8 de Febrero de 2012 Visto: la conveniencia de facilitar la documentación de operaciones mediante un régimen que acompañe los avances tecnológicos,

Decreto Nº 36/012 Ministerio de Economía y Finanzas Montevideo, 8 de Febrero de 2012 Visto: la conveniencia de facilitar la documentación de operaciones mediante un régimen que acompañe los avances tecnológicos,

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia)

") GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia) Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN

GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia) Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN