Impuestos sobre el patrimonio, sucesiones y donaciones

|

|

|

- María Revuelta Moya

- hace 8 años

- Vistas:

Transcripción

1 Impuestos sobre el patrimonio, sucesiones y donaciones Propuestas para la reforma tributaria Universidad San Pablo CEU-IEF Cristina García-Herrera Blanco 31 de marzo de 2014

2 Esquema Introducción Opciones Argumentos a favor y en contra Recomendaciones organismos internacionales Tendencias países de nuestro entorno, OCDE y UE Los impuestos en números Propuestas: Comisión de Expertos Gascón MIRRLEES Algunas reflexiones

3 Introducción - Forma muy antigua de imposición, cuestionada -Firmes defensores - En particular crisis económica - EEUU: W. Buffet (Federal State Tax, Elevar tributación de los más ricos) - Alemania (Ricos a favor de un impuesto sobre el capital) - Francia (16 grandes fortunas: contribución para ayudar a Francia a recuperarse).

- Francia (16 grandes fortunas:")

4 Introducción. Opciones La tributación de la riqueza en el conjunto del sistema tributario Imposición sobre la riqueza: -Tenencia o posesión: - Generales - Sobre algún bien - Forma periódica - Forma extraordinaria -Transmisión - Transmisión onerosa - Transmisión gratuita: - Transmitente o causante - Receptor o causahabiente

5 Argumentos a favor y en contra Impuesto sobre el patrimonio neto: A FAVOR Colaboración con la Administración Tributaria Argumentos de justica Argumentos de eficiencia EN CONTRA Problemas de liquidez Discriminación ahorro e inversión Facilidad elusión Doble imposición

6 Argumentos a favor y en contra Impuesto sobre sucesiones: A FAVOR Argumentos de justica EN CONTRA Desincentivo trabajo, ahorro e inversión Doble imposición

7 Recomendaciones organismos internacionales - OCDE - Atribuir al Gobierno central la fijación de los tipos de gravamen del ISD. Actual sistema: tributación demasiado baja y competencia fiscal - Mayor fiscalidad sobre las herencias (punto de vista recaudatorio y legitimación de otras medidas). - UE: España presenta niveles bajos de imposición en ámbitos más favorables al crecimiento (imposición indirecta, propiedad y ambiental) - FMI: - De la imposición sobre transmisiones de inmuebles a imposición más elevada sobre la propiedad

8 Recomendaciones organismos internacionales - Hacen menos daño a la actividad económica y favorecen el crecimiento económico - Imposición sobre la propiedad inmobiliaria (RU). Informe MIRRLEES

.")

9 Tendencias países - Impuestos sobre la riqueza neta individual - 12 de 34 OCDE - 6 de UE-28 (Bélgica, Francia, Grecia, Hungría, Italia, Países Bajos) - Países que han decidido suprimirlo - Dinamarca (1995) - Alemania (1997) - Finlandia (2006) - Luxemburgo (2006) - Suecia (2008) - Impuesto Sucesiones y Donaciones - No 7 de 34 OCDE

- Suecia (2008) - Impuesto Sucesiones y Donaciones - No 7 de 34")

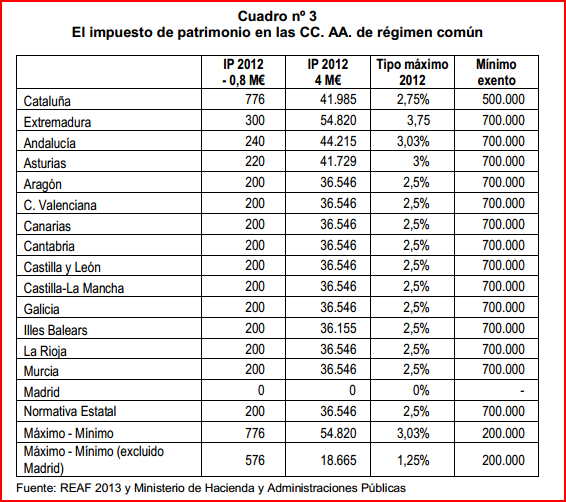

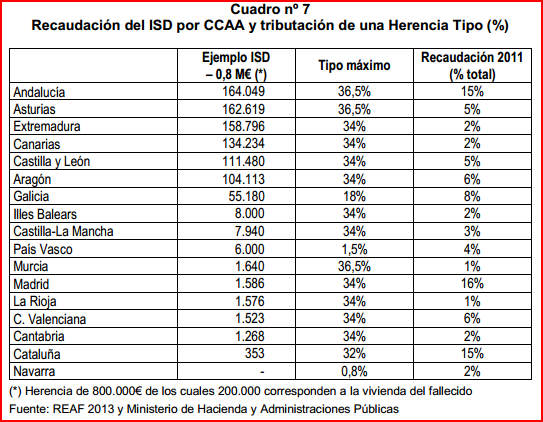

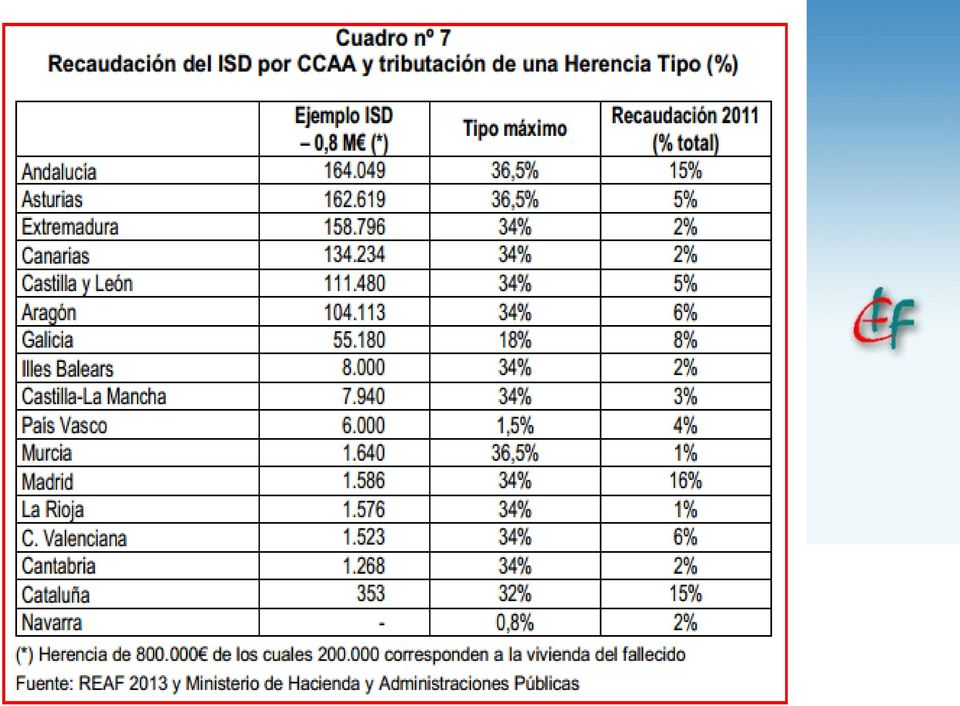

10 El IP en números

11 Recaudación I Patrimonio

12

13

14 Esquema

15 Esquema

16 Propuestas (1) Comisión de expertos - Uno de los dos, no ambos - IMPUESTO SUCESIONES Y DONACIONES - Mantener el Impuesto pero reformado - Mínimo exento - Simplificación notable - Problema autonómico - Supresión de reducciones - Por parentesco (tipos de gravamen específicos y decrecientes) - Por cantidades percibidas por contratos de seguro de vida - Por adquisición de vivienda habitual - Por adquisición de bienes del patrimonio históricoartístico - Adquisiciones inter vivos, salvo personas con discapacidad

17 Propuestas (1) Comisión de expertos - Mantenimiento de reducciones - Régimen especial de las personas con discapacidad - Reducción por adquisición sucesiva de bienes - Reducción por adquisición de empresa individual, negocio profesional o participaciones en entidades que sean empresa familiar - Un único mínimo exento (estatal) de a euros - Aplicación de 3 tipos de gravamen - Grupo A (tipo reducido) 4-5% - Grupo B (tipo medio) 7-8% - Grupo C (tipo más elevado) 10-11%

4-5% - Grupo B (tipo medio) 7-8% - Grupo C (tipo")

18 Propuestas (1) Comisión de expertos - IMPUESTO PATRIMONIO - Supresión. No permitir CCAA tributos propios

19 Propuestas (2) J. Gascón - Tributación patrimonial e IRPF perfectamente coordinadas - IMPUESTO PATRIMONIO adicional al IRPF- GAP como gravamen - Valoración bienes y derechos - Mínimo exento - Imputación de un rendimiento anual presunto - CI del GAP - Restar parte de la cuota de IRPF correspondiente a rentas generadas por bienes y derechos del contribuyente - Se gravan improductivos. los rendimientos - GAP como impuesto patrimonial mínimo (no reducido ni suprimible por CCAA).

20 Propuestas (3) MIRRLEES - Cap 15 y 16 Informe - IMPUESTO SUCESIONES Y DONACIONES - Mantener el Impuesto con profunda reforma - Impuesto sobre adquisición hereditaria y no sobre el caudal relicto - Gravamen de todas las donaciones - La transmisión a la siguiente generación debería gravarse más que entre personas de la misma edad - Gravamen uniforme de los diferentes bienes transmitidos - Tipo de gravamen referencia Impuesto sobre la Renta - Plusvalía del muerto

21 Propuestas (3) MIRRLEES - Plusvalía del muerto - Su no tributación carece de toda justificación técnica - Es un rendimiento del ahorro - Para evitar argumento doble imposición diferimiento - IMPUESTO PATRIMONIO - En contra del impuesto. No incorporarlo - Argumento principal eficiencia. En consonancia con tributación ahorro (gravamen rentabilidad extraordinaria)

22 Algunas reflexiones finales - Recomendación de los organismos internacionales - Tendencia países. Ojo! - Aspectos con mayor grado de consenso - Preferencia por ISD, en lugar de IP - Configuración de los impuestos como impuestos cedidos a CCAA - Mandato de progresividad - Derecho de la Unión Europea

23 Algunas reflexiones finales - Prof. Sainz de Bujanda se refería a la unidad esencial del fenómeno financiero - Crisis económica: alto nivel de gasto público - Exigencias de consolidación fiscal ahorros y elevada presión fiscal - Crecimiento económico aboga rebajas impositivas - Valor de justicia

Tema 16 La imposición sobre la riqueza

Tema 16 La imposición sobre la riqueza Hacienda Pública I Grupo II Curso 2009-2010 1 Índice 1. Introducción 2. El impuesto sobre el patrimonio neto 3. El impuesto sobre sucesiones y donaciones 4. Otros

Tema 16 La imposición sobre la riqueza Hacienda Pública I Grupo II Curso 2009-2010 1 Índice 1. Introducción 2. El impuesto sobre el patrimonio neto 3. El impuesto sobre sucesiones y donaciones 4. Otros

Hacienda Pública. Tema 6: La Imposición sobre la riqueza

Hacienda Pública Tema 6: La Imposición sobre la riqueza JUSTIFICACIÓN DE LA IMPOSICIÓN SOBRE LA RIQUEZA. BASADA EN EL BENEFICIO BENEFICIOS GENERALES BENEFICIOS LOCALES BASADA EN LA CAPACIDAD DE PAGO. SUSTITUTO

Hacienda Pública Tema 6: La Imposición sobre la riqueza JUSTIFICACIÓN DE LA IMPOSICIÓN SOBRE LA RIQUEZA. BASADA EN EL BENEFICIO BENEFICIOS GENERALES BENEFICIOS LOCALES BASADA EN LA CAPACIDAD DE PAGO. SUSTITUTO

Planificación Fiscal en la sucesión de Empresa Familiar

Planificación Fiscal en la sucesión de Empresa Familiar Fernando Cabeza Deloitte Asesores Tributarios Diciembre de 2011 SUCESION EN EMPRESA FAMILIAR Objetivos básicos Exención en IP Bonificación 95% en

Planificación Fiscal en la sucesión de Empresa Familiar Fernando Cabeza Deloitte Asesores Tributarios Diciembre de 2011 SUCESION EN EMPRESA FAMILIAR Objetivos básicos Exención en IP Bonificación 95% en

Tema 15 IMPOSICIÓN SOBRE LA RIQUEZA. Hacienda Pública I. 2010/11-3º Lic. Derecho Grupo 2. Pablo Gutiérrez Junquera

Tema 15 IMPOSICIÓN SOBRE LA RIQUEZA Hacienda Pública I. 2010/11-3º Lic. Derecho Grupo 2. Pablo Gutiérrez Junquera Imposición sobre la Riqueza Impuesto Patrimonio (suprimido) Impuesto de Sucesiones y Donaciones

Tema 15 IMPOSICIÓN SOBRE LA RIQUEZA Hacienda Pública I. 2010/11-3º Lic. Derecho Grupo 2. Pablo Gutiérrez Junquera Imposición sobre la Riqueza Impuesto Patrimonio (suprimido) Impuesto de Sucesiones y Donaciones

REFORMA INTEGRAL DEL SISTEMA TRIBUTARIO ESPAÑOL LA COMISIÓN DE EXPERTOS HA PRESENTADO SU INFORME.-

REFORMA INTEGRAL DEL SISTEMA TRIBUTARIO ESPAÑOL LA COMISIÓN DE EXPERTOS HA PRESENTADO SU INFORME.- El pasado 5 de julio de 2013 el Consejo de Ministros decidió la constitución de una Comisión de Expertos

REFORMA INTEGRAL DEL SISTEMA TRIBUTARIO ESPAÑOL LA COMISIÓN DE EXPERTOS HA PRESENTADO SU INFORME.- El pasado 5 de julio de 2013 el Consejo de Ministros decidió la constitución de una Comisión de Expertos

ISD SUPUESTOS TRANSFRONTERIZOS

ISD SUPUESTOS TRANSFRONTERIZOS ISD - Qué grava? 1.- Adquisición de bienes y derechos por título gratuito Herencia, legado, otro título sucesorio. Donación, otro título gratuito inter vivos 2.- Percepción

ISD SUPUESTOS TRANSFRONTERIZOS ISD - Qué grava? 1.- Adquisición de bienes y derechos por título gratuito Herencia, legado, otro título sucesorio. Donación, otro título gratuito inter vivos 2.- Percepción

INFORME MIRRLEES : TRIBUTACIÓN DE LA RIQUEZA Y DE LA PROPIEDAD INMUEBLE

INFORME MIRRLEES : TRIBUTACIÓN DE LA RIQUEZA Y DE LA PROPIEDAD INMUEBLE José María Utande San Juan 1 Contenido 1. La tributación sobre la riqueza en general: algunos datos 2. El ISD - Recomendaciones del

INFORME MIRRLEES : TRIBUTACIÓN DE LA RIQUEZA Y DE LA PROPIEDAD INMUEBLE José María Utande San Juan 1 Contenido 1. La tributación sobre la riqueza en general: algunos datos 2. El ISD - Recomendaciones del

B & V A B O G A D O S B & V ASESORES LEGALES Y TRIBUTARIOS, S.L.

Circular 08/11 MEDIDAS FISCALES Y ADMINISTRATIVAS DE LA COMUNIDAD DE MADRID La Ley 7/2007, de 21 de diciembre, de Medidas Fiscales y Administrativas para la Comunidad de Madrid, publicada en el Boletín

Circular 08/11 MEDIDAS FISCALES Y ADMINISTRATIVAS DE LA COMUNIDAD DE MADRID La Ley 7/2007, de 21 de diciembre, de Medidas Fiscales y Administrativas para la Comunidad de Madrid, publicada en el Boletín

El Gobierno reduce a la mitad el Impuesto de Sucesiones y Donaciones

El Gobierno reduce a la mitad el Impuesto de Sucesiones y Donaciones ANTECEDENTES La Comunidad Autónoma de la Región de Murcia (CARM) tiene competencias en materia tributaria para gestionar y regular determinados

El Gobierno reduce a la mitad el Impuesto de Sucesiones y Donaciones ANTECEDENTES La Comunidad Autónoma de la Región de Murcia (CARM) tiene competencias en materia tributaria para gestionar y regular determinados

NOVEDADES TRIBUTARIAS DEL RD - LEY 20/2011 DE MEDIDAS URGENTES

info Publicación de actualidad normativa Nº 17 Enero 2012 NOVEDADES TRIBUTARIAS DEL RD - LEY 20/2011 DE MEDIDAS URGENTES en materia Presupuestaria, tributaria y financiera para la corrección del déficit

info Publicación de actualidad normativa Nº 17 Enero 2012 NOVEDADES TRIBUTARIAS DEL RD - LEY 20/2011 DE MEDIDAS URGENTES en materia Presupuestaria, tributaria y financiera para la corrección del déficit

CÓMO SON LOS IMPUESTOS QUE VIENEN?

LA REFORMA FISCAL CÓMO SON LOS IMPUESTOS QUE VIENEN? El origen de la reforma fiscal El Consejo de Ministros (5/7/2013) nombra una Comisión de expertos para la reforma del sistema tributario español Objetivos:

LA REFORMA FISCAL CÓMO SON LOS IMPUESTOS QUE VIENEN? El origen de la reforma fiscal El Consejo de Ministros (5/7/2013) nombra una Comisión de expertos para la reforma del sistema tributario español Objetivos:

ÍNDICE CAPÍTULO PRIMERO. EL IMPUESTO SOBRE EL PATRIMONIO NETO: CONCEPTO Y NATURALEZA

ÍNDICE CAPÍTULO PRIMERO. EL IMPUESTO SOBRE EL PATRIMONIO NETO: CONCEPTO Y NATURALEZA 1.1. INTRODUCCIÓN 1.2. UN IMPUESTO SOBRE EL PATRIMONIO NETO 1.2.1. Aproximación al concepto patrimonio neto 1.2.2. La

ÍNDICE CAPÍTULO PRIMERO. EL IMPUESTO SOBRE EL PATRIMONIO NETO: CONCEPTO Y NATURALEZA 1.1. INTRODUCCIÓN 1.2. UN IMPUESTO SOBRE EL PATRIMONIO NETO 1.2.1. Aproximación al concepto patrimonio neto 1.2.2. La

El Impuesto sobre la Renta de las Personas Físicas

El Impuesto sobre la Renta de las Personas Físicas Recomendaciones del Informe Mirrlees Evolución y características del IRPF en España Síntesis y conclusiones Santiago Díaz de Sarralde Miguez Universidad

El Impuesto sobre la Renta de las Personas Físicas Recomendaciones del Informe Mirrlees Evolución y características del IRPF en España Síntesis y conclusiones Santiago Díaz de Sarralde Miguez Universidad

Ventajas fiscales de los Fondos de Inversión

OPTIMIZACIÓN FISCAL se consigue aplicando dos conceptos: Optimización fiscal DIFERIR AHORRO Debemos conocer las características fiscales de los distintos productos financieros e intentar aprovechar el

OPTIMIZACIÓN FISCAL se consigue aplicando dos conceptos: Optimización fiscal DIFERIR AHORRO Debemos conocer las características fiscales de los distintos productos financieros e intentar aprovechar el

Novedades legislativas Tributación personal (IRPF) IVA

IVA") Novedades legislativas Tributación personal (IRPF) IVA Introducción Objetivos y pilares de la reforma TRABAJADORES Y AUTÓNOMOS FAMILIA Y DISCAPACIDAD Rebaja significativa de la carga tributaria, especialmente

Novedades legislativas Tributación personal (IRPF) IVA Introducción Objetivos y pilares de la reforma TRABAJADORES Y AUTÓNOMOS FAMILIA Y DISCAPACIDAD Rebaja significativa de la carga tributaria, especialmente

Rol de las entidades aseguradoras y financieras Rol de las entidades aseguradoras y financieras Madrid 29 de noviembre de 2007

Dependencia. Rol de las entidades aseguradoras y financieras Jordi Rivera Saganta Consejero Delegado CaixaSabadell Vida Agenda Evolución de la demanda Hábitos financieros de las personas mayores en España

Dependencia. Rol de las entidades aseguradoras y financieras Jordi Rivera Saganta Consejero Delegado CaixaSabadell Vida Agenda Evolución de la demanda Hábitos financieros de las personas mayores en España

LA FISCALIDAD DE LA VIVIENDA

LA FISCALIDAD DE LA VIVIENDA JOSE MARIA ECHEVERRIA-TORRES MADRID, MAYO 2014 PRESENTE DE LA FISCALIDAD DEL SECTOR INMOBILIARIO: ALGUNAS CONSIDERACIONES GENERALES LA FISCALIDAD ACTUAL DE LA VIVIENDA La política

LA FISCALIDAD DE LA VIVIENDA JOSE MARIA ECHEVERRIA-TORRES MADRID, MAYO 2014 PRESENTE DE LA FISCALIDAD DEL SECTOR INMOBILIARIO: ALGUNAS CONSIDERACIONES GENERALES LA FISCALIDAD ACTUAL DE LA VIVIENDA La política

Sistemas fiscales comparados. Presentación tema 3

Sistemas fiscales comparados Presentación tema 3 Aspectos a considerar cuando analizamos las diferencias tributarias en los países de la UE y de la OCDE. 1. La renta sujeta al impuesto. 2. La unidad de

Sistemas fiscales comparados Presentación tema 3 Aspectos a considerar cuando analizamos las diferencias tributarias en los países de la UE y de la OCDE. 1. La renta sujeta al impuesto. 2. La unidad de

TEMA 11. ESTRUCTURA DEL SISTEMA IMPOSITIVO ESPAÑOL

TEMA 11. ESTRUCTURA DEL SISTEMA IMPOSITIVO ESPAÑOL Introducción Evolución del Sistema Fiscal Español Elementos básicos del Sistema Fiscal Español La descentralización fiscal en España Aspectos básicos

TEMA 11. ESTRUCTURA DEL SISTEMA IMPOSITIVO ESPAÑOL Introducción Evolución del Sistema Fiscal Español Elementos básicos del Sistema Fiscal Español La descentralización fiscal en España Aspectos básicos

Real Decreto-Ley de adelanto de la rebaja del IRPF

Real Decreto-Ley de adelanto de la rebaja del IRPF Consejo de Ministros 10 de julio de 2015 Evolución de los ingresos tributarios (1996-2015) 42 41 40 39 38 37 36 35 34 33 32 31 1996 1997 1998 1999 2000

Real Decreto-Ley de adelanto de la rebaja del IRPF Consejo de Ministros 10 de julio de 2015 Evolución de los ingresos tributarios (1996-2015) 42 41 40 39 38 37 36 35 34 33 32 31 1996 1997 1998 1999 2000

La reforma fiscal como solución solucion a la crisis fiscal

La reforma fiscal La reforma fiscal como solución solucion a la crisis fiscal J. Ignacio Conde-Ruiz (Fedea y Universidad Complutense) XXIII Congreso de la Asociación Profesional de Inspectores de Hacienda

La reforma fiscal La reforma fiscal como solución solucion a la crisis fiscal J. Ignacio Conde-Ruiz (Fedea y Universidad Complutense) XXIII Congreso de la Asociación Profesional de Inspectores de Hacienda

Sección I - Comunidad Autónoma Illes Balears

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

NOVEDADES FISCALES 2011-2012

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

Análisis sobre la regulación legal y fiscal de las ETVE

Serrano, 24-3º 28001 Madrid - España T +34 91 576 94 22 Schlüterstrasse, 17 10625 Berlín - Alemania T +49 3031018930 E info@alezes.com W www.alezes.com Análisis sobre la regulación legal y fiscal de las

Serrano, 24-3º 28001 Madrid - España T +34 91 576 94 22 Schlüterstrasse, 17 10625 Berlín - Alemania T +49 3031018930 E info@alezes.com W www.alezes.com Análisis sobre la regulación legal y fiscal de las

(2012) / PERSONAS FÍSICAS

/ PERSONAS FÍSICAS") FISCALIDAD DEL AHORRO FINANCIERO (2012) / PERSONAS FÍSICAS Luis Alfonso Rojí Chandro Socio-Director de Impuestos y Asesoría Fiscal 2011/Base Liquidable del Ahorro Base Liquidable - Tipo Aplicable - Hasta

FISCALIDAD DEL AHORRO FINANCIERO (2012) / PERSONAS FÍSICAS Luis Alfonso Rojí Chandro Socio-Director de Impuestos y Asesoría Fiscal 2011/Base Liquidable del Ahorro Base Liquidable - Tipo Aplicable - Hasta

Por qué se tiene que eliminar el Impuesto sobre el Patrimonio en España?

Por qué se tiene que eliminar el Impuesto sobre el Patrimonio en España? 1. Porque ha quedado completamente obsoleto. - El Impuesto Sobre el Patrimonio fue introducido en 1977 como un impuesto excepcional

Por qué se tiene que eliminar el Impuesto sobre el Patrimonio en España? 1. Porque ha quedado completamente obsoleto. - El Impuesto Sobre el Patrimonio fue introducido en 1977 como un impuesto excepcional

PROPUESTAS DE LA AMSO AL DIALOGO SOBRE FISCALIDAD. Proponemos introducir en nuestra Constitución Española de 1978, las siguientes modificaciones:

PROPUESTAS DE LA AMSO AL DIALOGO SOBRE FISCALIDAD Propuesta: REFORMA CONSTITUCIONAL. Proponemos introducir en nuestra Constitución Española de 1978, las siguientes modificaciones: - Supresión de la Disposición

PROPUESTAS DE LA AMSO AL DIALOGO SOBRE FISCALIDAD Propuesta: REFORMA CONSTITUCIONAL. Proponemos introducir en nuestra Constitución Española de 1978, las siguientes modificaciones: - Supresión de la Disposición

FISCALIDAD Y TRIBUTACION

Objetivos El objetivo de este curso es asimilar los conocimientos generales de la fiscalidad de la empresa. Reconocer y dominar, en los supuestos más habituales, los distintos tributos que existen: Impuesto

Objetivos El objetivo de este curso es asimilar los conocimientos generales de la fiscalidad de la empresa. Reconocer y dominar, en los supuestos más habituales, los distintos tributos que existen: Impuesto

Circular nº 10 Área Tributaria, Noviembre de 2011 Estimados Señores,

Circular nº 10 Área Tributaria, Noviembre de 2011 Estimados Señores, Los Consejos de Gobierno de las Diputaciones Forales, han elaborado los proyectos normativos que dan amparo tanto a la reinstauración

Circular nº 10 Área Tributaria, Noviembre de 2011 Estimados Señores, Los Consejos de Gobierno de las Diputaciones Forales, han elaborado los proyectos normativos que dan amparo tanto a la reinstauración

www.bmformacion.es info@bmformacion.es

PROGRAMA FORMATIVO Asesoramiento Fiscal. Tributación e Impuestos www.bmformacion.es info@bmformacion.es Objetivos VOLUMEN I: IRPF e Impuesto sobre Sucesiones y Donaciones Conocer el contenido de la normativa

PROGRAMA FORMATIVO Asesoramiento Fiscal. Tributación e Impuestos www.bmformacion.es info@bmformacion.es Objetivos VOLUMEN I: IRPF e Impuesto sobre Sucesiones y Donaciones Conocer el contenido de la normativa

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales Como de costumbre, en los últimos días del año, concretamente el 28 de diciembre de 2012, se publicó

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales Como de costumbre, en los últimos días del año, concretamente el 28 de diciembre de 2012, se publicó

CLASIFICACIÓN TRIBUTOS SEGÚN SUPUESTO GRAVADO CRITERIOS VALORACIÓN:VALOR CATASTRAL, VALOR REAL.

XIII SEMINARIO CATASTRO Comprobación Valoración Inmobiliaria, 9-10 Ana Carrión Ansorena GUIÓN SESIÓN CLASIFICACIÓN TRIBUTOS SEGÚN SUPUESTO GRAVADO DETERMINACIÓN DE BASES. CRITERIOS VALORACIÓN:VALOR CATASTRAL,

XIII SEMINARIO CATASTRO Comprobación Valoración Inmobiliaria, 9-10 Ana Carrión Ansorena GUIÓN SESIÓN CLASIFICACIÓN TRIBUTOS SEGÚN SUPUESTO GRAVADO DETERMINACIÓN DE BASES. CRITERIOS VALORACIÓN:VALOR CATASTRAL,

CIRCULAR 01 2015 MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY DE PRESUPUESTOS PARA EL 2015 DE LA CAIB Y DEL ESTADO

EDIFICIO SANT ANTONI Vía Sindicato 67, 3º1ª 07002 Palma de Mallorca T. 971 214 616 F. 971 425 490 www.fis3.es CIRCULAR 01 2015 MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY DE PRESUPUESTOS PARA EL 2015 DE

EDIFICIO SANT ANTONI Vía Sindicato 67, 3º1ª 07002 Palma de Mallorca T. 971 214 616 F. 971 425 490 www.fis3.es CIRCULAR 01 2015 MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY DE PRESUPUESTOS PARA EL 2015 DE

3.6 LOS BENEFICIOS FISCALES

3.6 LOS BENEFICIOS FISCALES Antes de comenzar el desarrollo de los distintos beneficios fiscales, es necesario concretar el propio concepto de beneficio fiscal. En los Presupuestos Generales de la Comunidad

3.6 LOS BENEFICIOS FISCALES Antes de comenzar el desarrollo de los distintos beneficios fiscales, es necesario concretar el propio concepto de beneficio fiscal. En los Presupuestos Generales de la Comunidad

CÓMO LE AFECTA LA REFORMA FISCAL: Qué hacer antes y qué dejar para después

CÓMO LE AFECTA LA REFORMA FISCAL: Qué hacer antes y qué dejar para después Barcelona, 20 de Noviembre de 2014 CÓMO LE AFECTA LA REFORMA FISCAL: Qué hacer antes y qué dejar para después Impuesto sobre la

CÓMO LE AFECTA LA REFORMA FISCAL: Qué hacer antes y qué dejar para después Barcelona, 20 de Noviembre de 2014 CÓMO LE AFECTA LA REFORMA FISCAL: Qué hacer antes y qué dejar para después Impuesto sobre la

Fiscalidad Operaciones Financieras. Fernando Marcos Gómez

Fiscalidad Operaciones Financieras Fernando Marcos Gómez Operaciones financieras Rendimientos de trabajo: Qué dice el IRPF? a) Prestaciones pasivas: 1. Sistemas públicos de pensiones 2. Mutualidades generales

Fiscalidad Operaciones Financieras Fernando Marcos Gómez Operaciones financieras Rendimientos de trabajo: Qué dice el IRPF? a) Prestaciones pasivas: 1. Sistemas públicos de pensiones 2. Mutualidades generales

I.R.P.F.PARA EL 2007

ER-1290/2005 CALIDAD ISO 9001:2000 BUFETE JURÍDICO FIGUERAS, S.L. Bori i Fontestá, 18, 4º 1ª 08021 BARCELONA Tel: 93 201 80 09 Fax: 93 200 17 62 info@bufetefigueras.com www.bufetefigueras.com I.R.P.F.PARA

ER-1290/2005 CALIDAD ISO 9001:2000 BUFETE JURÍDICO FIGUERAS, S.L. Bori i Fontestá, 18, 4º 1ª 08021 BARCELONA Tel: 93 201 80 09 Fax: 93 200 17 62 info@bufetefigueras.com www.bufetefigueras.com I.R.P.F.PARA

Claves del Impuesto sobre el Patrimonio

Claves del Impuesto sobre el Patrimonio Introducción El Real Decreto Ley 13/2011, de 16 de septiembre, aprueba la recuperación del Impuesto sobre el Patrimonio, con carácter temporal, para los períodos

Claves del Impuesto sobre el Patrimonio Introducción El Real Decreto Ley 13/2011, de 16 de septiembre, aprueba la recuperación del Impuesto sobre el Patrimonio, con carácter temporal, para los períodos

NOVEDADES TRIBUTARIAS PUBLICADAS

NOVEDADES TRIBUTARIAS PUBLICADAS En el BOB de 13 de Diciembre se han publicado importantes novedades tributarias que se exponen a continuación; con efectos desde 01-01-2.014. IMPUESTO SOBRE SUCESIONES

NOVEDADES TRIBUTARIAS PUBLICADAS En el BOB de 13 de Diciembre se han publicado importantes novedades tributarias que se exponen a continuación; con efectos desde 01-01-2.014. IMPUESTO SOBRE SUCESIONES

MEDIDAS EN EL ÁMBITO DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES

NOTA INFORMATIVA. DECRETO LEY 4/2013, DE 2 DE AGOSTO, DEL CONSELL, POR EL QUE SE ESTABLECEN LAS MEDIDAS URGENTES PARA LA REDUCCIÓN DEL DÉFICIT PÚBLICO Y LA LUCHA CONTRA EL FRAUDE FISCAL EN LA COMUNITAT

NOTA INFORMATIVA. DECRETO LEY 4/2013, DE 2 DE AGOSTO, DEL CONSELL, POR EL QUE SE ESTABLECEN LAS MEDIDAS URGENTES PARA LA REDUCCIÓN DEL DÉFICIT PÚBLICO Y LA LUCHA CONTRA EL FRAUDE FISCAL EN LA COMUNITAT

I S EGUROS Y P REVISIÓN SOCIAL. BAUZÁ Abogados ASPECTOS CONTROVERTIDOS. Mª Asunción Bauzá Abril Socia Directora. 17 de Noviembre de 2015

BAUZÁ Abogados I S EGUROS Y P REVISIÓN SOCIAL ASPECTOS CONTROVERTIDOS Mª Asunción Bauzá Abril Socia Directora 17 de Noviembre de 2015 PROPUESTAS ELECTORALES EN MATERIA DE PENSIONES Sistema pensiones público,

BAUZÁ Abogados I S EGUROS Y P REVISIÓN SOCIAL ASPECTOS CONTROVERTIDOS Mª Asunción Bauzá Abril Socia Directora 17 de Noviembre de 2015 PROPUESTAS ELECTORALES EN MATERIA DE PENSIONES Sistema pensiones público,

Los depósitos bancarios

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Junta de Castilla y León

Com. 01-04 MODIFICACIONES TRIBUTARIAS PARA EL AÑO 2004 QUE AFECTAN A LOS TRIBUTOS CEDIDOS GESTIONADOS POR LA COMUNIDAD Las Leyes de Presupuestos Generales del Estado para el año 2004 (Ley 61/2003), y de

Com. 01-04 MODIFICACIONES TRIBUTARIAS PARA EL AÑO 2004 QUE AFECTAN A LOS TRIBUTOS CEDIDOS GESTIONADOS POR LA COMUNIDAD Las Leyes de Presupuestos Generales del Estado para el año 2004 (Ley 61/2003), y de

«ADELANTO DE LA REBAJA TRIBUTARIA PREVISTA PARA 2016 Y OTRAS MEDIDAS TRIBUTARIAS» 15 de julio de 2015 -

«ADELANTO DE LA REBAJA TRIBUTARIA PREVISTA PARA 2016 Y OTRAS MEDIDAS TRIBUTARIAS» 15 de julio de 2015 - MODIFICACIÓN ICACIÓN DE LOS IMPUESTOS SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, SOBRE SOCIEDADES Y

«ADELANTO DE LA REBAJA TRIBUTARIA PREVISTA PARA 2016 Y OTRAS MEDIDAS TRIBUTARIAS» 15 de julio de 2015 - MODIFICACIÓN ICACIÓN DE LOS IMPUESTOS SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, SOBRE SOCIEDADES Y

Novedades de la Ley 1/2008, de 27 de diciembre.

Grupo Asesur-Tropic SL Avda Juan Carlos I EdifMiami, 8 Tel 958-88 00 54 Fax 958-88 03 52 info@asesurtropiccom Medidas fiscales de la C A de Andalucía para el ejercicio 2008 (Disposiciones cuarta y quinta

Grupo Asesur-Tropic SL Avda Juan Carlos I EdifMiami, 8 Tel 958-88 00 54 Fax 958-88 03 52 info@asesurtropiccom Medidas fiscales de la C A de Andalucía para el ejercicio 2008 (Disposiciones cuarta y quinta

Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY El 6 de agosto de 2014 se publicó el Proyecto de ley por el que se modifica la Ley del Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre la Renta

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY El 6 de agosto de 2014 se publicó el Proyecto de ley por el que se modifica la Ley del Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre la Renta

Octubre 2014 Boletín de Noticias del Grupo Vilar Riba. Un primer análisis sobre la reforma fiscal prevista por 2015

Octubre 2014 Boletín de Noticias del Grupo Vilar Riba Un primer análisis sobre la reforma fiscal prevista por 2015 El consejo de Ministros aprobó el pasado día 1 de agosto la reforma tributaria referida

Octubre 2014 Boletín de Noticias del Grupo Vilar Riba Un primer análisis sobre la reforma fiscal prevista por 2015 El consejo de Ministros aprobó el pasado día 1 de agosto la reforma tributaria referida

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSÍCAS EXENCIONES:

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 9/2015, DE 10 DE JULIO, DE MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS CONTRIBUYENTES DEL IRPF Y OTRAS MEDIDAS

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 9/2015, DE 10 DE JULIO, DE MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS CONTRIBUYENTES DEL IRPF Y OTRAS MEDIDAS

MÁSTER EN ASESORÍA FISCAL Y TRIBUTACIÓN

MÁSTER EN ASESORÍA FISCAL Y TRIBUTACIÓN TAGO Estudios es un Centro de Enseñanza Privada de Catalunya, especializado en la Formación a Distancia. Nuestra empresa tiene como objetivo formar a aquellas personas

MÁSTER EN ASESORÍA FISCAL Y TRIBUTACIÓN TAGO Estudios es un Centro de Enseñanza Privada de Catalunya, especializado en la Formación a Distancia. Nuestra empresa tiene como objetivo formar a aquellas personas

Asesor fiscal Obra Completa

Asesor fiscal Obra Completa Modalidad: Distancia. Duración: 220 horas Objetivos: VOLUMEN I.: ASESOR FISCAL. IRPF E IMPUESTO SOBRE SUCESIONES Y DONACIONES Adquirir y/o actualizar conocimientos fiscales

Asesor fiscal Obra Completa Modalidad: Distancia. Duración: 220 horas Objetivos: VOLUMEN I.: ASESOR FISCAL. IRPF E IMPUESTO SOBRE SUCESIONES Y DONACIONES Adquirir y/o actualizar conocimientos fiscales

Circular Fiscal Avance de la Reforma Fiscal a 2015 Rebaja de beneficios fiscales en el IRPF

Circular Fiscal Circular sobre avances en la Reforma Fiscal a 2015 y rebaja de beneficios fiscales en el IRPF www.agmabogados.com El pasado 11 de julio se publicó en el BOE el Real Decreto-Ley 9/2015,

Circular Fiscal Circular sobre avances en la Reforma Fiscal a 2015 y rebaja de beneficios fiscales en el IRPF www.agmabogados.com El pasado 11 de julio se publicó en el BOE el Real Decreto-Ley 9/2015,

Análisis comparativo de los impuestos directos en la Unión Europea y Estados Unidos

Análisis comparativo de los impuestos directos en la Unión Europea y Estados Unidos INSTITUTO DE LA EMPRESA FAMILIAR INSTITUTO DE LA EMPRESA FAMILIAR Este informe ha sido dirigido por Eduardo Sanfrutos

Análisis comparativo de los impuestos directos en la Unión Europea y Estados Unidos INSTITUTO DE LA EMPRESA FAMILIAR INSTITUTO DE LA EMPRESA FAMILIAR Este informe ha sido dirigido por Eduardo Sanfrutos

Posicionamiento político. El Impuesto de Sucesiones y Donaciones en Cataluña 20091123

Posicionamiento político El Impuesto de Sucesiones y Donaciones en Cataluña 20091123 Porque Ciutadans cree imprescindible reformar el actual impuesto de sucesiones y donaciones en Cataluña? Porque es un

Posicionamiento político El Impuesto de Sucesiones y Donaciones en Cataluña 20091123 Porque Ciutadans cree imprescindible reformar el actual impuesto de sucesiones y donaciones en Cataluña? Porque es un

La reforma fiscal: principales aspectos del proyecto de ley de reforma del IRPF y del IRNR

Nº 30 / Octubre 2014 La reforma fiscal: principales aspectos del proyecto de ley de reforma del IRPF y del IRNR El pasado 6 de agosto de 2014, se publicaron en el Boletín Oficial de las Cortes Generales

Nº 30 / Octubre 2014 La reforma fiscal: principales aspectos del proyecto de ley de reforma del IRPF y del IRNR El pasado 6 de agosto de 2014, se publicaron en el Boletín Oficial de las Cortes Generales

Economia del segle XXI: claus per a la seva comprensió

Economia del segle XXI: claus per a la seva comprensió UOM 2012 Xisco Oliver (Departamento de Economía Aplicada) Contenidos parte Microeconomía 1. Las decisions econòmiques 2. Com funcionen els mercats?

Economia del segle XXI: claus per a la seva comprensió UOM 2012 Xisco Oliver (Departamento de Economía Aplicada) Contenidos parte Microeconomía 1. Las decisions econòmiques 2. Com funcionen els mercats?

Aula de Formación FISCALIDAD EN LOS PLANES DE PENSIONES. 5 de junio de 2012

Aula de Formación FISCALIDAD EN LOS PLANES DE PENSIONES 5 de junio de 2012 Índice 1 Introducción 2 Fiscalidad de aportaciones 3 Fiscalidad de prestaciones 4 Ventajas fiscales de un plan de pensiones de

Aula de Formación FISCALIDAD EN LOS PLANES DE PENSIONES 5 de junio de 2012 Índice 1 Introducción 2 Fiscalidad de aportaciones 3 Fiscalidad de prestaciones 4 Ventajas fiscales de un plan de pensiones de

MODELO 655. Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

Síntesis Reforma fiscal 2015 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

En positivo Se reduce la escala general de gravamen estatal: 0 17.707,20 33.007,20 53.407,20 120.000,20 175.000,20 300.000,20 12.45 20.20 34.00 60.00 12.45 20.20 35.20 60.00 2014 (escala general + complementaria)

En positivo Se reduce la escala general de gravamen estatal: 0 17.707,20 33.007,20 53.407,20 120.000,20 175.000,20 300.000,20 12.45 20.20 34.00 60.00 12.45 20.20 35.20 60.00 2014 (escala general + complementaria)

Experiencias de éxito en otros sectores en la colaboración sector público e iniciativa privada

Salón Avante - 2008 Experiencias de éxito en otros sectores en la colaboración sector público e iniciativa privada Marina Pintó 6 de junio de 2008 Agenda Evolución de la demanda Hábitos financieros de

Salón Avante - 2008 Experiencias de éxito en otros sectores en la colaboración sector público e iniciativa privada Marina Pintó 6 de junio de 2008 Agenda Evolución de la demanda Hábitos financieros de

TEXTO. Zaragoza, 25 de noviembre de 2015

TEXTO Zaragoza, 25 de noviembre de 2015 LUGAR FECHA ÍNDICE 1. Notas sobre Imposición Patrimonial 2. Novedades Fiscales Aragón 2016 3. Planificación Fiscal IP e ISD 4. IRPF 1. IMPOSICIÓN PATRIMONIAL NOTAS

TEXTO Zaragoza, 25 de noviembre de 2015 LUGAR FECHA ÍNDICE 1. Notas sobre Imposición Patrimonial 2. Novedades Fiscales Aragón 2016 3. Planificación Fiscal IP e ISD 4. IRPF 1. IMPOSICIÓN PATRIMONIAL NOTAS

Todo el conocimiento a un click

Todo el conocimiento a un click Junio de 2014 Las líneas maestras de la reforma del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes y Otras Normas Tributarias.

Todo el conocimiento a un click Junio de 2014 Las líneas maestras de la reforma del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes y Otras Normas Tributarias.

LOS IMPUESTOS «PLAYEROS» DEL DECRETO LEY 4/2013 DEL GOBIERNO VALENCIANO

CIRCULAR 06/0 - IMPUESTOS VARIOS LOS IMPUESTOS «PLAYEROS» DEL DECRETO LEY 4/0 DEL GOBIERNO VALENCIANO El Gobierno valenciano vuelve a la carga subiendo los impuestos que deben pagar los residentes en la

CIRCULAR 06/0 - IMPUESTOS VARIOS LOS IMPUESTOS «PLAYEROS» DEL DECRETO LEY 4/0 DEL GOBIERNO VALENCIANO El Gobierno valenciano vuelve a la carga subiendo los impuestos que deben pagar los residentes en la

Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Circular nº 11 Área Tributaria, Febrero de 2012 Estimados Señores,

Circular nº 11 Área Tributaria, Febrero de 2012 Estimados Señores, La continua actividad legislativa en materia fiscal que se está llevando a cabo desde finales de 2011 aconseja realizar un repaso de los

Circular nº 11 Área Tributaria, Febrero de 2012 Estimados Señores, La continua actividad legislativa en materia fiscal que se está llevando a cabo desde finales de 2011 aconseja realizar un repaso de los

La naturaleza de la materia tributaria. Los principios constitucionales tributarios. El sistema tributario español. La Ley General tributaria.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (50 HORAS) MODALIDAD: TELEFORMACIÓN COSTE: Con tutorías: 185 OBJETIVOS DEL CURSO OBJETIVOS GENERALES Con el programa que se presenta en este curso se logrará,

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (50 HORAS) MODALIDAD: TELEFORMACIÓN COSTE: Con tutorías: 185 OBJETIVOS DEL CURSO OBJETIVOS GENERALES Con el programa que se presenta en este curso se logrará,

MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS CONTRIBUYENTES DEL IRPF

MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS CONTRIBUYENTES DEL IRPF REAL DECRETO-LEY 9/2015, DE 10 DE JULIO, DE MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS

MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS CONTRIBUYENTES DEL IRPF REAL DECRETO-LEY 9/2015, DE 10 DE JULIO, DE MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. Supresión del límite de cuantía de base imponible

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 20/2011, DE 30 DE DICIEMBRE, DE MEDIDAS URGENTES EN MATERIA PRESUPUESTARIA, TRIBUTARIA Y FINANCIERA PARA LA CORRECCIÓN DEL DÉFICIT PÚBLICO. (BOE

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 20/2011, DE 30 DE DICIEMBRE, DE MEDIDAS URGENTES EN MATERIA PRESUPUESTARIA, TRIBUTARIA Y FINANCIERA PARA LA CORRECCIÓN DEL DÉFICIT PÚBLICO. (BOE

Ley 26/2014 de 27 de noviembre por la que se modifica la ley del Impuesto sobre la Renta de la Personas Físicas (IRPF)

") ABANTOS INFORMA MONOGRÁFICO Ley 26/2014 de 27 de noviembre por la que se modifica la ley del Impuesto sobre la Renta de la Personas Físicas (IRPF) DIC 2014 www.abantos.es Índice 1. El reǵimen transitorio

ABANTOS INFORMA MONOGRÁFICO Ley 26/2014 de 27 de noviembre por la que se modifica la ley del Impuesto sobre la Renta de la Personas Físicas (IRPF) DIC 2014 www.abantos.es Índice 1. El reǵimen transitorio

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS CONTRIBUYENTES QUE OBTENGAN DETERMINADOS RENDIMIENTOS DE ACTIVIDADES PROFESIONALES El porcentaje de retención sobre rendimientos de actividades

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS CONTRIBUYENTES QUE OBTENGAN DETERMINADOS RENDIMIENTOS DE ACTIVIDADES PROFESIONALES El porcentaje de retención sobre rendimientos de actividades

LA IMPOSICIÓN SOBRE LA RENTA PERSONAL

LA IMPOSICIÓN SOBRE LA RENTA PERSONAL Administración y Dirección de Empresas Departament d Economia Política i Hisenda Pública 1. Introducción 2. Estructura del impuesto 2.1. Sujeto pasivo: la unidad contribuyente

LA IMPOSICIÓN SOBRE LA RENTA PERSONAL Administración y Dirección de Empresas Departament d Economia Política i Hisenda Pública 1. Introducción 2. Estructura del impuesto 2.1. Sujeto pasivo: la unidad contribuyente

PRUEBA NRO. 5 Respuesta pregunta nro. 1. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y

Respuesta pregunta nro. 1 La respuesta correcta es la A. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y Donaciones se debe calcular el valor de la masa hereditaria o caudal

Respuesta pregunta nro. 1 La respuesta correcta es la A. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y Donaciones se debe calcular el valor de la masa hereditaria o caudal

INSTITUTO INTERNACIONAL SAN TELMO. Novedades fiscales para el ejercicio 2011: La subida del IRPF

Novedades fiscales para el ejercicio 2011: La subida del IRPF 1 I.- Introducción 2 II.- IRPF: La subida de tipos (I) Incorporación de nuevos tramos a la escala general y autonómica del Impuesto: Escala

Novedades fiscales para el ejercicio 2011: La subida del IRPF 1 I.- Introducción 2 II.- IRPF: La subida de tipos (I) Incorporación de nuevos tramos a la escala general y autonómica del Impuesto: Escala

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD)

") El ITPAJD se compone, conforme a la doctrina, de tres gravámenes diferenciados: El Impuesto sobre Transmisiones Patrimoniales Onerosas, el Impuesto sobre Operaciones Societarias y el Impuesto de Actos

El ITPAJD se compone, conforme a la doctrina, de tres gravámenes diferenciados: El Impuesto sobre Transmisiones Patrimoniales Onerosas, el Impuesto sobre Operaciones Societarias y el Impuesto de Actos

2.1.1.- Por PARENTESCO (a favor parientes Grupos I y II):

:") MODIFICACIONES IMPUESTO SUCESIONES y DONACIONES e IMPUESTO TP Y AJD introducidas por el DECRETO- LEY 4/2013, de 2 de agosto, del Consell, de medidas urgentes para la reducción del déficit público y la

MODIFICACIONES IMPUESTO SUCESIONES y DONACIONES e IMPUESTO TP Y AJD introducidas por el DECRETO- LEY 4/2013, de 2 de agosto, del Consell, de medidas urgentes para la reducción del déficit público y la

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

SEMINARIO DE FORMACIÓN ASPECTOS FISCALES DE LA TENENCIA Y TRANSMISIÓN GENERACIONAL DEL PATRIMONIO PERSONAL

SEMINARIO DE FORMACIÓN ASPECTOS FISCALES DE LA TENENCIA Y TRANSMISIÓN GENERACIONAL DEL PATRIMONIO PERSONAL Santander, 29 de abril de 2010 Ponente: JOSÉ MANUEL ORTIZ DE JUAN Abogado de CUATRECASAS GONÇALVES

SEMINARIO DE FORMACIÓN ASPECTOS FISCALES DE LA TENENCIA Y TRANSMISIÓN GENERACIONAL DEL PATRIMONIO PERSONAL Santander, 29 de abril de 2010 Ponente: JOSÉ MANUEL ORTIZ DE JUAN Abogado de CUATRECASAS GONÇALVES

MEDIDAS FISCALES PARA EL IMPULSO DEL MERCADO INMOBILIARIO. Febrero 2012

MEDIDAS FISCALES PARA EL IMPULSO DEL MERCADO INMOBILIARIO Febrero 2012 CEOE considera imprescindible dinamizar el mercado inmobiliario a través de medidas fiscales que, por una parte, eliminen las distorsiones

MEDIDAS FISCALES PARA EL IMPULSO DEL MERCADO INMOBILIARIO Febrero 2012 CEOE considera imprescindible dinamizar el mercado inmobiliario a través de medidas fiscales que, por una parte, eliminen las distorsiones

Guía Fiscal 2012-2013

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Ley Foral de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica

Ley Foral de reforma de la normativa fiscal y de medidas de La Ley Foral 29/2014, de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica acomete una serie de modificaciones

Ley Foral de reforma de la normativa fiscal y de medidas de La Ley Foral 29/2014, de reforma de la normativa fiscal y de medidas de incentivación de la actividad económica acomete una serie de modificaciones

FINANCIACIÓN DE LAS CONFESIONES EN EUROPA

FINANCIACIÓN DE LAS CONFESIONES EN EUROPA Alemania Las Confesiones con estatuto jurídico de Corporación de Derecho Público (Iglesia católica, Iglesias Evangélico-Protestantes, Judaísmo) se financian (en

FINANCIACIÓN DE LAS CONFESIONES EN EUROPA Alemania Las Confesiones con estatuto jurídico de Corporación de Derecho Público (Iglesia católica, Iglesias Evangélico-Protestantes, Judaísmo) se financian (en

2011, Instituto de la Empresa Familiar

Este estudio ha sido dirigido por: Eduardo Sanfrutos Gambín (Socio de Ernst&Young Abogados) y Esteban Sastre (Director de Estudios del Instituto de la Empresa Familiar). Los autores son: Juan Cobo de Guzmán

Este estudio ha sido dirigido por: Eduardo Sanfrutos Gambín (Socio de Ernst&Young Abogados) y Esteban Sastre (Director de Estudios del Instituto de la Empresa Familiar). Los autores son: Juan Cobo de Guzmán

NOTA URGENTE DE LA REFORMA FISCAL 2015

NOTA URGENTE DE LA REFORMA FISCAL 2015 El Proyecto de Reforma Fiscal que el Gobierno ha aprobado recientemente, y que, tras los trámites parlamentarios, posiblemente sea publicada en el mes de noviembre,

NOTA URGENTE DE LA REFORMA FISCAL 2015 El Proyecto de Reforma Fiscal que el Gobierno ha aprobado recientemente, y que, tras los trámites parlamentarios, posiblemente sea publicada en el mes de noviembre,

Reforma fiscal: Principales novedades sobre la nueva Ley del Impuesto de Sociedades

NOTA INFORMATIVA Nº 67 13 de Enero de 2015 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Principales novedades sobre la nueva Ley del Impuesto de Sociedades Dentro

NOTA INFORMATIVA Nº 67 13 de Enero de 2015 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Principales novedades sobre la nueva Ley del Impuesto de Sociedades Dentro

La fiscalidad de la eólica en el nuevo entorno. La reforma del Impuesto sobre Sociedades. Juan Cobo de Guzmán. 27 de noviembre de 2014

La fiscalidad de la eólica en el nuevo entorno 27 de noviembre de 2014 La reforma del Impuesto sobre Sociedades Juan Cobo de Guzmán Calendario de aprobación y entrada en vigor 2 de julio de 2014 Consejo

La fiscalidad de la eólica en el nuevo entorno 27 de noviembre de 2014 La reforma del Impuesto sobre Sociedades Juan Cobo de Guzmán Calendario de aprobación y entrada en vigor 2 de julio de 2014 Consejo

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat (BOE 23, 27/01/2011, DOCV 6429/31/12/2010) TITULO II. Otros tributos cedidos

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat (BOE 23, 27/01/2011, DOCV 6429/31/12/2010) TITULO II. Otros tributos cedidos

NOVEDADES REFORMA FISCAL 2015

NOVEDADES REFORMA FISCAL 2015 En el Boletín Oficial del Estado de 28 de Noviembre de 2014 se han publicado las leyes que formarán parte de la Reforma Fiscal. Seguidamente exponemos los puntos principales

NOVEDADES REFORMA FISCAL 2015 En el Boletín Oficial del Estado de 28 de Noviembre de 2014 se han publicado las leyes que formarán parte de la Reforma Fiscal. Seguidamente exponemos los puntos principales

EL MERCADO ESPAÑOL DE LA VIVIENDA. 1995-2004

EL MERCADO ESPAÑOL DE LA VIVIENDA. 1995-2004 Enero 2005 El vigoroso dinamismo del mercado español de la vivienda a lo largo del período 1995-2004 queda reflejado en las cifras que se indican, mostrándose

EL MERCADO ESPAÑOL DE LA VIVIENDA. 1995-2004 Enero 2005 El vigoroso dinamismo del mercado español de la vivienda a lo largo del período 1995-2004 queda reflejado en las cifras que se indican, mostrándose

Repensando la Fiscalidad del Patrimonio. 4 de diciembre de 2012 Prof. José María Pérez

Repensando la Fiscalidad del Patrimonio 4 de diciembre de 2012 Prof. José María Pérez Índice I. Introducción II.ImpuestosobrelaRentadelasPersonasFísicas III. Impuesto sobre el Patrimonio. IV. Impuesto

Repensando la Fiscalidad del Patrimonio 4 de diciembre de 2012 Prof. José María Pérez Índice I. Introducción II.ImpuestosobrelaRentadelasPersonasFísicas III. Impuesto sobre el Patrimonio. IV. Impuesto

APUNTES SOBRE ACTUALIDAD FISCAL, CONTABLE Y EMPRESARIAL

FEBRERO 2014 APUNTES SOBRE ACTUALIDAD FISCAL, CONTABLE Y EMPRESARIAL COMUNICACIÓN DE DATOS DEL PERCEPTOR DE RENTAS DEL TRABAJO A SU PAGADOR O DE VARIACIÓN DE LOS DATOS PREVIAMENTE COMUNICADOS Mediante

FEBRERO 2014 APUNTES SOBRE ACTUALIDAD FISCAL, CONTABLE Y EMPRESARIAL COMUNICACIÓN DE DATOS DEL PERCEPTOR DE RENTAS DEL TRABAJO A SU PAGADOR O DE VARIACIÓN DE LOS DATOS PREVIAMENTE COMUNICADOS Mediante

Peña Abogados y Asesores Tributarios, S.L.

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Enero 2015 CIRCULAR INFORMATIVO FISCAL REFORMA FISCAL 2015 (I) NOVEDADES EN EL

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Enero 2015 CIRCULAR INFORMATIVO FISCAL REFORMA FISCAL 2015 (I) NOVEDADES EN EL

LA REFORMA FISCAL Madrid, 18 de noviembre de 2014

LA REFORMA FISCAL Madrid, 18 de noviembre de 2014 1 Las cuentas de la recuperación económica 2 1. Presupuestos Generales del Estado 2015 Las cuentas son menos austeras que otros años, y se confía en la

LA REFORMA FISCAL Madrid, 18 de noviembre de 2014 1 Las cuentas de la recuperación económica 2 1. Presupuestos Generales del Estado 2015 Las cuentas son menos austeras que otros años, y se confía en la

Principales cambios Ley 27/2014. IMPUESTO SOBRE SOCIEDADES.

Principales cambios Ley 27/2014. IMPUESTO SOBRE SOCIEDADES. A continuación y de forma muy resumida les indicamos los más significativos: Igualación de tipos impositivos al 25% (28% para ejercicio 2015

Principales cambios Ley 27/2014. IMPUESTO SOBRE SOCIEDADES. A continuación y de forma muy resumida les indicamos los más significativos: Igualación de tipos impositivos al 25% (28% para ejercicio 2015

CUESTIONARIO DE AUTOEVALUACIÓN. Curso de aspectos prácticos de fiscalidad de productos financieros

CUESTIONARIO DE AUTOEVALUACIÓN Curso de aspectos prácticos de fiscalidad de productos financieros 1.- El Impuesto sobre la Renta de las Personas Físicas divide su base imponible entre: a) La base imponible

CUESTIONARIO DE AUTOEVALUACIÓN Curso de aspectos prácticos de fiscalidad de productos financieros 1.- El Impuesto sobre la Renta de las Personas Físicas divide su base imponible entre: a) La base imponible

UNA REFORMA FISCAL PARA CONSOLIDAR EL CRECIMIENTO Y RECUPERAR LA CONFIANZA Y EL EMPLEO

UNA REFORMA FISCAL PARA CONSOLIDAR EL CRECIMIENTO Y RECUPERAR LA CONFIANZA Y EL EMPLEO Los impuestos influyen en las decisiones de inversión, de ahorro o de consumo de los agentes económicos. España necesita

UNA REFORMA FISCAL PARA CONSOLIDAR EL CRECIMIENTO Y RECUPERAR LA CONFIANZA Y EL EMPLEO Los impuestos influyen en las decisiones de inversión, de ahorro o de consumo de los agentes económicos. España necesita

Imposición sobre las rentas o sobre las ganancias: Personas físicas o naturales Personas jurídicas o morales

Imposición directa: Gravamen sobre la renta y el patrimonio. Engarce entre los distintos impuestos. Imposición sobre las rentas o sobre las ganancias: Personas físicas o naturales Personas jurídicas o

Imposición directa: Gravamen sobre la renta y el patrimonio. Engarce entre los distintos impuestos. Imposición sobre las rentas o sobre las ganancias: Personas físicas o naturales Personas jurídicas o

EL IMPUESTO SOBRE EL PATRIMONIO

EL IMPUESTO SOBRE EL PATRIMONIO 1. INTRODUCCIÓN Y NORMATIVA 2. ORIGEN DE LOS DATOS Y FUENTE DE INFORMACIÓN 3. PRINCIPALES CARACTERÍSTICAS DEL IMPUESTO 3.1. Características generales 3.2 La base imponible

EL IMPUESTO SOBRE EL PATRIMONIO 1. INTRODUCCIÓN Y NORMATIVA 2. ORIGEN DE LOS DATOS Y FUENTE DE INFORMACIÓN 3. PRINCIPALES CARACTERÍSTICAS DEL IMPUESTO 3.1. Características generales 3.2 La base imponible

APUNTES SOBRE LA ACTUALIDAD FISCAL DISPOSICIONES AUTONÓMICAS

ENERO 2015 APUNTES SOBRE LA ACTUALIDAD FISCAL DISPOSICIONES AUTONÓMICAS COMUNIDAD AUTÓNOMA DE CASTILLA Y LEÓN Mínimos familiares Con efectos uno de enero de 2015 se han aprobado los mínimos del contribuyente,

ENERO 2015 APUNTES SOBRE LA ACTUALIDAD FISCAL DISPOSICIONES AUTONÓMICAS COMUNIDAD AUTÓNOMA DE CASTILLA Y LEÓN Mínimos familiares Con efectos uno de enero de 2015 se han aprobado los mínimos del contribuyente,

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Tema 7 LA IMPOSICIÓN SOBRE LA RENTA PERSONAL

Tema 7 LA IMPOSICIÓN SOBRE LA RENTA PERSONAL Administración y Dirección de Empresas Departament d Economia Política i Hisenda Pública ESQUEMA Estructura del impuesto - Sujeto pasivo: la unidad contribuyente

Tema 7 LA IMPOSICIÓN SOBRE LA RENTA PERSONAL Administración y Dirección de Empresas Departament d Economia Política i Hisenda Pública ESQUEMA Estructura del impuesto - Sujeto pasivo: la unidad contribuyente