TEMA 8 - Plan de inversiones y plan de financiación

|

|

|

- Lorena Olivares Sánchez

- hace 7 años

- Vistas:

Transcripción

1 TEMA 8 - Plan de inversiones y plan de financiación vamos a conocer El plan de inversiones 2. Las fuentes de financiación 3. Fuentes de financiación propias 4. Fuentes de financiación ajenas PROYECTO DE EMPRESA Plan de inversiones y amortización Plan de financiación

2 1.- El Plan de Inversiones La inversión Todo desembolso de dinero que se destina a la adquisición de bienes de producción que la empresa utilizará durante varios años para cumplir su objeto social y obtener un beneficio Cuando se invierte, se renuncia a una satisfacción inmediata y cierta, a cambio de una esperanza de beneficio futura El rendimiento esperado Tiempo Factores que entran en juego El bien en el que se invierte Inversiones productivas Inversiones financieras Riesgo

o dinero que va generando la inversión cada cierto tiempo El tiempo (en número de años, n) durante el cual la inversión se mantiene generando ingresos EJEMPLO Una empresa compra una máquina")

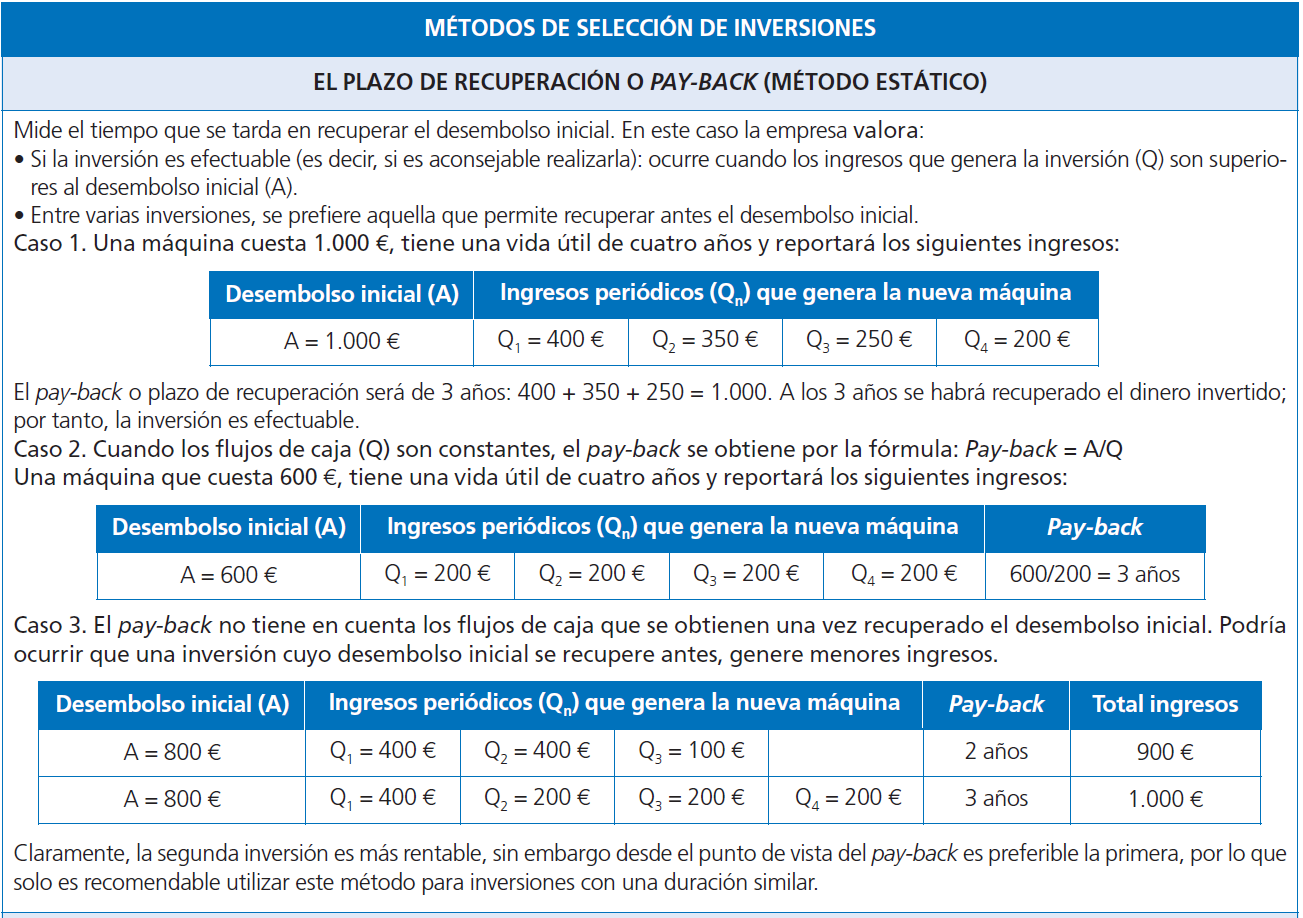

3 El Plan de Inversiones La selección de inversiones Conceptos previos El desembolso inicial (A) Los flujos de caja periódicos (Q1, Q2,..., Qn) o dinero que va generando la inversión cada cierto tiempo El tiempo (en número de años, n) durante el cual la inversión se mantiene generando ingresos EJEMPLO Una empresa compra una máquina por (desembolso inicial = A), que generará unos ingresos anuales de 600 (Q 1, Q 2,..., Q 5 ) durante 5 años (n = 5) Estáticos Métodos de selección de inversiones Dinámicos No tienen en cuenta el efecto del paso del tiempo sobre el dinero invertido, sin embargo, el dinero no vale lo mismo ahora que dentro de 2, 3 o 4 años Capitalización Actualización Tienen en cuenta: el paso del tiempo, el riesgo y el coste de oportunidad financiero, asociados a la operación.

4 El Plan de Inversiones

5 El Plan de Inversiones

6 El Plan de Inversiones La amortización de las inversiones Concepto de amortización consiste en reflejar la pérdida de valor que anualmente sufre el inmovilizado, por su uso u obsolescencia Cómo se contabiliza? Se contabiliza como pérdida y se acumula, año tras año, en una cuenta denominada Amortización acumulada del inmovilizado, que se representa en el Activo no corriente del Balance, con signo negativo, ya que resta valor al inmovilizado Métodos de amortización Amortización lineal o por cuotas constantes: todos los años de la vida útil del inmovilizado se amortiza la misma cuota. Amortización por números dígitos decrecientes: cada año de la vida útil del inmovilizado se va amortizando una cuota decreciente directamente proporcional a los números dígitos. Es el método más recomendado ya que permite acelerar la amortización con las ventajas que ello ofrece si la vida útil del inmovilizado se acorta.

7 El Plan de Inversiones EJEMPLO La empresa B compra un vehículo industrial por un valor de mercado de , la vida útil de dicho vehículo se estima en 5 años y su valor residual será de Calcula la amortización por el método de los números dígitos decrecientes. Primero se calcula la cantidad total a amortizar, restando al valor de mercado el valor residual: Cantidad total a amortizar = Valor de mercado Valor residual: = Después se calcula la cuota base a amortizar, dividiendo la cantidad total a amortizar entre el sumatorio del número de años de vida útil del inmovilizado. Si el n.º de años vida útil inmovilizado es 5, el sumatorio se halla: 5 = = 15 Cuota base a amortizar = Cantidad total a amortizar = = Sumatorio vida útil 15 Finalmente, hallamos el cuadro de amortización: AÑO CUOTA A AMORTIZAR AMORTIZACION ACUMULADA 1 5 x = x = x = x = x =

8 El Plan de Inversiones EJEMPLO La empresa A compra un vehículo industrial por un valor de mercado de , la vida útil de dicho vehículo se estima en 5 años y su valor residual será de Calcula la amortización por el método de las cuotas constantes. Primero se calcula la cantidad total a amortizar, restando al valor de mercado, el valor residual: Cantidad total a amortizar = Valor de mercado Valor residual: = A continuación, se halla cantidad anual a amortizar: Cantidad anual a amortizar = Cantidad total a amortizar = = Vida útil 5 Finalmente, obtenemos el cuadro de amortización de toda la vida útil del vehículo: AÑO CUOTA A AMORTIZAR AMORTIZACION ACUMULADA

9 El Plan de Inversiones El plan de inversiones Qué es? El plan de inversiones consiste en una enumeración detallada de todas las inversiones en inmovilizado intangible y material, que deberá realizar la empresa para comenzar su actividad. Qué debe incluir? Especifica cada uno de los inmovilizados incluyendo los datos más relevantes, como: su valor de adquisición inicial, su vida útil, su valor residual y su cuadro de amortización. Es muy importante planificar muy las inversiones de inmovilizado puesto que son compras de un gran coste y de larga permanencia en la empresa.

10 2.- Las fuentes de financiación Concepto Son las distintas vías o formas de adquirir los recursos monetarios que necesita la empresa para desarrollar su actividad Criterios de clasificación Permanencia en la empresa A corto plazo: recursos, cuyo plazo de devolución es inferior a 1 año A largo plazo: recursos, cuyo plazo de devolución es superior a 1 año Por su titularidad Recursos propios: aquellos que la empresa no tiene que devolver Recursos ajenos: aquellos que la empresa tiene que devolver Ejemplo: La empresa no devuelve a los socios el capital inicial aportado (lo compensa repartiendo entre ellos, su beneficio anual). En cambio, debe devolver puntualmente el dinero que le presta el banco Según su procedencia Recursos externos: los que no se generan en el proceso productivo Recursos internos: los generados por la propia empresa, a través de su proceso productivo (y que son reinvertidos en la misma) Ejemplo: Cuando una máquina se ha comprado con el beneficio obtenido de la venta de los productos de la empresa, decimos que su financiación ha sido interna, en cambio si se ha pagado con el dinero obtenido de la emisión de nuevas acciones, su financiación ha sido externa.

11 3.- Fuentes de financiación propias Fuentes propias Las aportaciones de: socios (acciones o participaciones) e La autofinanciación: De enriquecimiento De mantenimiento Las aportaciones de socios e inversores Las aportaciones de los socios constituyen el capital social El capital social se divide en acciones (si es una SA) o en participaciones (si se trata de una SL). Cada socio posee un número determinado de acciones o de participaciones, en función del capital aportado. Poseer acciones o participaciones significa participar de su propiedad en una parte proporcional.

.")

12 Fuentes de financiación propias Las acciones Son una parte alícuota (igual y proporcional), indivisible y acumulable del capital social de una empresa. Confiere a su titular la condición de socio. Derechos de los accionistas: Participar en el reparto de los beneficios de la sociedad (en proporción al número de acciones). Participar en el reparto del patrimonio de la empresa, en caso de liquidación de la sociedad. Asistir y votar en las juntas generales e impugnar los acuerdos sociales (dirección de la sociedad). Derecho de información. Derecho de suscripción preferente. Ventajas de recurrir a las aportaciones de socios e inversores: No es necesario devolver el dinero, ni pagar intereses. (Las acciones/participaciones se compran y venden entre los socios, pero la sociedad nunca devuelve estas aportaciones). En el caso de que la empresa reúna ciertas condiciones, la compra y venta de acciones puede efectuarse a través de la Bolsa. Esto permite obtener un mayor volumen de fondos (aunque se corre el riesgo de perder el control de la sociedad).

13 Fuentes de financiación propias El valor nominal EJEMPLO Indica la parte de capital social, que representa cada acción o participación. Valor Nomina Valor de mercado (el precio de compra y venta de la acción). Determina los derechos de voto de cada acción o participación y el porcentaje de los dividendos que le corresponden. Sonia y Carlota van a crear una sociedad anónima, aportando, cada una, euros. El capital social inicial de la empresa será de euros, dividido en 152 acciones, cuyo valor nominal será de 100 euros por acción: 152 acciones x 100 = Cada socia poseerá 76 acciones: 76 acciones x 100 = (su aportación inicial)

14 Fuentes de financiación propias La autofinanciación Con los beneficios obtenidos al final del ejercicio económico, la empresa puede: Repartirlo entre los socios, en forma de dividendos. Utilizar ese dinero para financiar la actividad empresarial (autofinanciación). Qué es la autofinanciación? Consiste en retener los fondos monetarios que genera la actividad productiva para reinvertirlos en la propia empresa (compra de material, nueva maquinaria, etc.). Tipos De enriquecimiento Consiste en retener parte del beneficio empresarial con el objetivo de incrementar el patrimonio de la empresa. En contabilidad, esta partida se recoge en las cuentas denominadas reservas. Los fondos incluidos en las reservas permiten financiar operaciones en el futuro, compensar situaciones de menor beneficio o de pérdidas. EJEMPLO Hay reservas de distintos tipos, algunas son obligatorias por ley (reserva legal), otras se ordenan por los estatutos de la sociedad (reservas estatutarias). Por ejemplo, la Ley de Sociedades de Capital obliga a que al menos, el 10% del beneficio del ejercicio se destine a la reserva legal hasta que esta alcance, al menos, el 20% del capital social.

15 Fuentes de financiación propias Tipos (continuación) De mantenimiento Consiste en retener parte del beneficio empresarial para conservar el patrimonio de la empresa. Se materializa en amortizaciones y provisiones, que la empresa está obligada a realizar: Amortización productiva: Se separa una parte del beneficio empresarial con la finalidad de disponer de fondos suficientes para reemplazar los bienes dedicados a la producción (p.ej., la maquinaria), al final de su vida útil, cuando se deprecian por su uso u obsolescencia. Estos fondos se van acumulando durante todos los años de la vida útil del elemento a reemplazar, en la cuantía necesaria para que, al final de este periodo, se puedan financiar las nuevas adquisiciones. Así se evita que la totalidad del gasto recaiga sobre el ejercicio en el que se realiza la compra. Provisiones: Reflejan de forma provisional, obligaciones de la empresa sobre las que existe una probabilidad alta de que supongan un desembolso futuro, pero tiene dudas respecto al importe final o su vencimiento. Hasta que llega el momento del pago se puede disponer libremente de los fondos monetarios retenidos y utilizarlos para financiar sus inversiones. EJEMPLO Una empresa dota una provisión para impuestos porque estima posible el pago de una tasa cuyo importe exacto y fecha aún no conoce, ya que dependerá del cumplimiento o no de determinadas condiciones.

16 Fuentes de financiación ajena Concepto Son aquellas que la empresa debe devolver, normalmente, pagando un precio por su disfrute. Préstamos y créditos Mediante un préstamo, una entidad financiera concede al cliente una cantidad determinada de dinero, que se entrega de forma simultánea a la firma del contrato. La empresa, durante un periodo de tiempo prefijado, irá devolviendo, en pagos periódicos: la cuantía del préstamo y los intereses correspondientes a la totalidad del importe A través del crédito, una entidad financiera concede la posibilidad de disponer de un dinero, hasta una cierta cantidad límite y durante un plazo prefijado. La empresa devolverá: el dinero retirado y pagará intereses, solo por el capital dispuesto, no por la totalidad del importe del crédito concedido El interés de los préstamos y créditos depende de: la duración del préstamo el riesgo de impago del cliente

17 Fuentes de financiación ajena Capital inicial (C i ) Interés (I) Tipo de interés (i) Capital final (C f ) Plazo (n) Otros costes Elementos del préstamo o crédito financiero Es la cantidad que la entidad financiera pone a disposición de la empresa. Es el precio que se paga al banco por el dinero prestado. Es el interés que se paga por cada unidad monetaria prestada. Se expresa en forma de porcentaje. Por ejemplo, un tipo de interés del 4% anual, significa que, en un año, el prestatario deberá devolver 4, por cada 100 prestados. En muchos casos, está referenciado al euríbor, por ejemplo, una entidad financiera aplica el siguiente tipo de interés i= euríbor + 0,35 Si el euríbor en ese momento, se sitúa en torno al 3%, el tipo de interés aplicable será: i = 3 + 0,35 = 3,35% Es la suma del capital inicial y los intereses generados durante toda la vida del préstamo: C f = C i + intereses Es el período de vida del préstamo, al final del cual, se habrá devuelto el capital final. Comisión de apertura, de cancelación anticipada, por impago, gastos de gestión, etc.

18 Fuentes de financiación ajena EJEMPLO A una empresa le han concedido un préstamo de a un tipo de interés anual del 4% y a devolver en un plazo de 5 años. El pago se realizará mediante un sistema de amortización francesa, con cuota constante. Las cuotas anuales del sistema francés se calculan mediante la siguiente fórmula: Cuota anual = C i x i (1+i) n = x 0,04 (1+0,04) 5 = ,44 (1 + i) n 1 (1+0,04) 5 1 De esta cuota, una parte se destina a la amortización de capital y otra parte al pago de los intereses. Cada año varía la parte que se destina a uno u otro concepto: En el año 1, se pagará, como todos los años, una cuota de ,44. De esta cuota, qué parte se destina al pago de intereses? Si el capital pendiente es la totalidad del préstamo, euros, el interés del primer año será: I = x 0,04 = Por tanto, el resto de la cuota anual calculada, se destina a la amortización de capital: , = ,44 En el año 2, se pagará la misma cuota, pero qué parte de ella se destina al pago de intereses y qué parte a la amortización de capital? Para saberlo, primero hay que averiguar el capital pendiente de amortizar al inicio del segundo año: (capital inicial) ,44 (capital amortizado el año anterior)= ,56. El interés que le corresponde pagar el segundo año será: I = ,56 x 0,04= 2.935,34. Por tanto, el resto de la cuota anual se destina a la amortización de capital: , ,34 = ,10 Y así, se calcularán los años sucesivos. Año Capital pendiente de amortizar Capital que se Cuota anual Interés al principio del período amortiza ese año (constante) , , , , , , , , , , , , , , , , , , ,44 777,56 TOTAL ,21

19 Fuentes de financiación ajena Contratos y servicios financieros Leasing Es un contrato de arrendamiento financiero por el que una empresa alquila a otra un bien mueble o inmueble, con una opción de compra al finalizar el periodo pactado; la empresa arrendataria podrá adquirirlo mediante el pago de un valor residual establecido en el contrato. Renting Consiste en alquilar un equipo, por un periodo de tiempo determinado, a cambio de una renta periódica, que incluye: el derecho al uso del bien, el mantenimiento del equipo y un seguro que cubre posibles siniestros. Al vencimiento de la operación, no suele ofrecerse la opción de compra. EJEMPLO Automóviles de empresa

20 Fuentes de financiación ajena Factoring EJEMPLO Es un contrato por el que una empresa cede o vende las deudas que sus clientes han contraído con ella, a una entidad financiera (la sociedad factor). A cambio, la sociedad factor adelanta a la empresa, el valor de dicha deuda, cobrando intereses y comisiones. De este modo la empresa obtiene liquidez inmediata, sin necesidad de esperar al vencimiento de los préstamos que ha concedido a sus clientes. A partir de ese momento, la sociedad factor se encarga de gestionar y cobrar dichos préstamos y, en ocasiones, asume el riesgo de impago (factoring sin recurso). La empresa Bromo, S.L. ha concedido un total de euros en préstamos a sus clientes habituales, con vencimientos entre 2 y 5 años. Como necesita dinero líquido de forma inmediata, firma un contrato de factoring con las siguientes condiciones: La sociedad factor adelanta a la empresa euros, a cambio de que Bromo, S.L. le pague una tarifa de factoring y unos intereses (el coste del servicio rondará los ). A cambio, la sociedad factor se encargará de todo lo referente a la gestión y cobro de los préstamos, asumiendo el riesgo de insolvencia de los clientes.

21 Fuentes de financiación ajena Confirming Es la operación inversa del factoring. Las entidades financieras ofrecen a las empresas gestionar los pagos que éstas tienen que hacer a sus proveedores, ofreciéndose a pagar dichas facturas antes de la fecha de vencimiento. Es un servicio de gestión de pagos y no un servicio de gestión de deudas. Su nombre originario (en inglés) es reverse factoring. EJEMPLO Sonia y Carlota no han obtenido ningún crédito por parte de sus proveedores, deben pagarles al contado. Por ello, deciden contratar un servicio de confirming con su banco habitual. Han acordado que el banco pagará al proveedor al contado, y ellas pagarán al Banco a través de una línea de crédito que este les otorga- al finalizar cada trimestre.

22 Fuentes de financiación ajena El crédito de los proveedores Las compras y operaciones que las empresas realizan con sus proveedores no suelen pagarse al contado, sino que se suele conceder un aplazamiento de 30, 60, 90 o 120 días. Esto supone una financiación gratuita, puesto que durante este plazo, la empresa dispone de los recursos financieros, pudiendo invertirlos para obtener una rentabilidad adicional. EJEMPLO Los grandes supermercados compran a sus proveedores un volumen inmenso de productos, por lo que pueden negociar amplios aplazamientos en el pago. Estos supermercados pueden aplicar grandes descuentos a sus productos, disminuyendo así su margen de beneficios porque: lo compensan con la rentabilidad que obtienen invirtiendo el dinero que aún no han pagado a los proveedores, o consiguen vender la mercancía antes de abonar su importe, de modo que pagan su precio con los ingresos obtenidos de la venta. El aplazamiento del pago permite a la empresa seguir comprando a los proveedores, incluso cuando no tiene liquidez. El crédito se puede formalizar: mediante la firma de documentos mercantiles de pago: el pagaré, la letra de cambio o a través del adeudamiento en cuenta, que consiste en la entrega de una factura en el momento de la compra. Por otra parte, los proveedores realizan descuentos por pagar al contado, por lo que hay que valorar si compensa diferir el pago.

23 Fuentes de financiación ajena Consiste en la emisión por parte de la empresa de unos títulos o empréstitos, que la empresa vende al público a un precio determinado, con el compromiso de devolver ese dinero junto con los intereses correspondientes en un plazo determinado. En realidad, son préstamos divididos o fraccionados en múltiples títulos de crédito y repartidos entre multitud de acreedores. Pueden adoptar la forma de: La emisión de deuda Bonos u obligaciones: son valores mobiliarios de renta fija que suponen una obligación por parte del prestatario de pagar regularmente la renta fijada y rembolsar el capital al vencimiento. Pagarés de empresa: son títulos financieros que suponen una promesa de pago no garantizada por la empresa prestataria. No es un instrumento de uso habitual por parte de las pymes y empresas de nueva creación.

24 Fuentes de financiación ajena Ayudas Se conceden créditos a las empresas a un tipo de interés más barato (son los llamados créditos blandos). Ayudas y subvenciones Subvenciones No hay necesidad de devolver el importe prestado, por lo que en realidad son fuentes propias, no ajenas. Quién las concede? Las Administraciones Públicas españolas (Estado, Comunidades Autónomas o Entidades Locales). La Unión Europea. Entidades financieras. Fundaciones, etc. Se concretan en: Ayudas directa a la contratación de trabajadores. Bonificaciones de las cuotas empresariales a la Seguridad Social. Incentivos fiscales. Cómo nos enteramos? Los requisitos y el plazo de solicitud se publican en el boletín oficial correspondiente (del Estado, de la Comunidad Autónoma, etc.). Es preciso leer detalladamente cada convocatoria para informarse bien de las condiciones. Ayudas financieras. Asesoría empresarial. Ayudas a la inversión. Ayudas para incorporar nuevas tecnologías. Ayudas a la innovación, a la investigación y al desarrollo, etc.

TEMA 12. FUENTES DE FINANCIACION

TEMA 12. FUENTES DE FINANCIACION 1. LOS DIFERENTES TIPOS DE FINANCIACION EN LA EMPRESA. Denominaremos fuente de financiación a los diferentes recursos financieros que la empresa obtiene para llevar a cabo

TEMA 12. FUENTES DE FINANCIACION 1. LOS DIFERENTES TIPOS DE FINANCIACION EN LA EMPRESA. Denominaremos fuente de financiación a los diferentes recursos financieros que la empresa obtiene para llevar a cabo

PRODUCTOS DE FINANCIACION PARA LA EMPRESA

PRODUCTOS DE FINANCIACION PARA LA EMPRESA PRODUCTOS DE FINANCIACION DE CIRCULANTE CUENTA DE CREDITO Producto por el cual se concede a la sociedad un límite de disponibilidad de crédito. Permite al cliente

PRODUCTOS DE FINANCIACION PARA LA EMPRESA PRODUCTOS DE FINANCIACION DE CIRCULANTE CUENTA DE CREDITO Producto por el cual se concede a la sociedad un límite de disponibilidad de crédito. Permite al cliente

La financiación de la empresa

La función financiera Funciones del área financiera de la empresa Planificación financiera Obtención de recursos financieros Estudia las necesidades futuras de capital Estudia las diversas alternativas

La función financiera Funciones del área financiera de la empresa Planificación financiera Obtención de recursos financieros Estudia las necesidades futuras de capital Estudia las diversas alternativas

Economía 2.º Bachillerato. empresa. Adaptación de Economía de la empresa SM

Financiación en la empresa Adaptación de Economía de la empresa SM La función financiera Funciones del área financiera de la empresa Planificación financiera Estudia las necesidades futuras de capital

Financiación en la empresa Adaptación de Economía de la empresa SM La función financiera Funciones del área financiera de la empresa Planificación financiera Estudia las necesidades futuras de capital

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN?

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN? INTRODUCCIÓN QUÉ SON LAS FUENTES DE FINANCIACIÓN? Para desarrollar su actividad diaria y llevar a cabo sus proyectos de inversión, la empresa necesita disponer

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN? INTRODUCCIÓN QUÉ SON LAS FUENTES DE FINANCIACIÓN? Para desarrollar su actividad diaria y llevar a cabo sus proyectos de inversión, la empresa necesita disponer

ANEXO III. Diccionario de términos financieros

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

El Coste de la Financiación Empresarial

C n = C 0 * ( 1 + i ) n 0 n C 0 = C n / ( 1 + i ) n 0 n El Coste de la Financiación Empresarial 2.1. El Coste de las Fuentes de Financiación a Corto Plazo: Fuentes Espontáneas y Fuentes Negociadas. El

C n = C 0 * ( 1 + i ) n 0 n C 0 = C n / ( 1 + i ) n 0 n El Coste de la Financiación Empresarial 2.1. El Coste de las Fuentes de Financiación a Corto Plazo: Fuentes Espontáneas y Fuentes Negociadas. El

2º. La empresa Magtum presenta la siguiente información en su balance final en euros.

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA?

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

TEMA 9. LA FINANCIACIÓN DE LA EMPRESA.

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

Investigación Capital social

TÉCNICOS DE HACIENDA 2.008 REPARTO DE BENEFICIOS, AMPLIACIÓN DE CAPITAL SOCIAL, ACCIONES PROPIAS, ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA, REDUCCIÓN DE CAPITAL SOCIAL ENUNCIADO APARTADO 1 La sociedad

TÉCNICOS DE HACIENDA 2.008 REPARTO DE BENEFICIOS, AMPLIACIÓN DE CAPITAL SOCIAL, ACCIONES PROPIAS, ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA, REDUCCIÓN DE CAPITAL SOCIAL ENUNCIADO APARTADO 1 La sociedad

TEMA 9. LA FINANCIACIÓN DE LA EMPRESA.

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

CAPÍTULO VII FINANCIAMIENTO

CAPÍTULO VII FINANCIAMIENTO VII.1. Fuentes de financiamiento El total de nuestra inversión es de US$ 462,150.36, de los cuales la adquisición de los activos fijos (flota de vehículos) serán financiados

CAPÍTULO VII FINANCIAMIENTO VII.1. Fuentes de financiamiento El total de nuestra inversión es de US$ 462,150.36, de los cuales la adquisición de los activos fijos (flota de vehículos) serán financiados

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes:

SUPUESTO SISTEMA PRESUPUESTARIO Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes: 1.- PREVISIÓN DE VENTAS: 1.000 uds. producto A a 400 euros/ud. 5.000 uds. producto

SUPUESTO SISTEMA PRESUPUESTARIO Las previsiones de la empresa Presuposa para el próximo ejercicio son las siguientes: 1.- PREVISIÓN DE VENTAS: 1.000 uds. producto A a 400 euros/ud. 5.000 uds. producto

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD Fianzas recibidas a largo plazo Depósitos recibidos a largo plazo.

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD GRUPO 1. FINANCIACIÓN BÁSICA 10. Capital 100. Capital Social. 101. Fondo Social. 102. Capital 11. Reservas 110. Prima de emisión de acciones. 111. Reservas

Ayudantía N 2 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, Maria Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

GESTIÓN FINANCIERA C o

Las empresas, al realizar transacciones económicas, quieren que el dinero tenga el mayor valor posible. Realizan operaciones financieras que permitan obtener una rentabilidad mediante un interés, es decir,

Las empresas, al realizar transacciones económicas, quieren que el dinero tenga el mayor valor posible. Realizan operaciones financieras que permitan obtener una rentabilidad mediante un interés, es decir,

CASO PRÁCTICO X (Revisión de los presupuestos)

") CASO PRÁCTICO X (Revisión de los presupuestos) La empresa PIT, S.A. presenta a 31 de diciembre de 20X0 los presupuestos correspondientes a los próximos tres ejercicios, que se detallan a continuación:

CASO PRÁCTICO X (Revisión de los presupuestos) La empresa PIT, S.A. presenta a 31 de diciembre de 20X0 los presupuestos correspondientes a los próximos tres ejercicios, que se detallan a continuación:

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

1.- La función financiera definición y objetivos. 2.- Clasificación de los recursos financieros según su titularidad

1.- La función financiera definición y objetivos 2.- Clasificación de los recursos financieros según su titularidad 3.- Instrumentos de financiación externa a c.p. 4.- Principales fuentes de financiación

1.- La función financiera definición y objetivos 2.- Clasificación de los recursos financieros según su titularidad 3.- Instrumentos de financiación externa a c.p. 4.- Principales fuentes de financiación

La sociedad anónima LA PLAYA, que se dedica al comercio, presenta el 31/12/20X4 el siguiente Balance de Situación, expresado en euros:

SUPUESTO Nº 1 La sociedad anónima LA PLAYA, que se dedica al comercio, presenta el 31/12/20X4 el siguiente Balance de Situación, expresado en euros: ACTIVO PASIVO 3.000.000 Inmovilizado inmaterial neto

SUPUESTO Nº 1 La sociedad anónima LA PLAYA, que se dedica al comercio, presenta el 31/12/20X4 el siguiente Balance de Situación, expresado en euros: ACTIVO PASIVO 3.000.000 Inmovilizado inmaterial neto

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

Nociones básicas financieras para los Administradores de Fincas. Barcelona, Octubre 2015

Nociones básicas financieras para los Administradores de Fincas Barcelona, Octubre 2015 1 2 ALGUNAS HERRAMIENTAS LEASING Leasing Sólo se puede utilizar el leasing para adquirir bienes afectos

Nociones básicas financieras para los Administradores de Fincas Barcelona, Octubre 2015 1 2 ALGUNAS HERRAMIENTAS LEASING Leasing Sólo se puede utilizar el leasing para adquirir bienes afectos

1. Operaciones de Leasing

1. Operaciones de Leasing Es un contrato de arrendamiento (alquiler) de un bien "mueble o inmueble" con la particularidad de que se puede optar por su compra. Su principal uso es la obtención de financiación

1. Operaciones de Leasing Es un contrato de arrendamiento (alquiler) de un bien "mueble o inmueble" con la particularidad de que se puede optar por su compra. Su principal uso es la obtención de financiación

FINANCIACION= Obtención fondos para proyecto empresarial. FINANCIACION INTERNA: La empresa la genera por si misma

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

TEMA 7. FUNCIÓN FINANCIERA

Facultad de Química Asignatura: Economía y Organización Industrial Profesora: María Isabel Alonso de Magdaleno TEMA 7. FUNCIÓN FINANCIERA 7.1. Los Recursos Financieros 7.2. Selección de Proyectos de Inversión

Facultad de Química Asignatura: Economía y Organización Industrial Profesora: María Isabel Alonso de Magdaleno TEMA 7. FUNCIÓN FINANCIERA 7.1. Los Recursos Financieros 7.2. Selección de Proyectos de Inversión

Anexo:Resumen de condiciones de productos y servicios para: ASOCIACIÓN ESPAÑOLA DE COMPONENTES DE CALZADO (AEC)

") Anexo:Resumen de condiciones de productos y servicios para: ASOCIACIÓN ESPAÑOLA DE COMPONENTES DE CALZADO (AEC) FINANCIACIÓN CIRCULANTE CUENTA DE CRÉDITO (CC001) Destinada a cubrir necesidades de circulante

Anexo:Resumen de condiciones de productos y servicios para: ASOCIACIÓN ESPAÑOLA DE COMPONENTES DE CALZADO (AEC) FINANCIACIÓN CIRCULANTE CUENTA DE CRÉDITO (CC001) Destinada a cubrir necesidades de circulante

Informe Semanal (SAIE)

") El préstamo participativo como fuente de financiación para las pymes En un momento en que la crisis de liquidez está restringiendo el acceso a la financiación de pymes con planes de crecimiento o proyectos

El préstamo participativo como fuente de financiación para las pymes En un momento en que la crisis de liquidez está restringiendo el acceso a la financiación de pymes con planes de crecimiento o proyectos

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Curso de Fundamentos Contables para la Dirección

Análisis económico-financiero y problemática contable de CEFYR España, S.A. En el año 2011, la empresa CEFYR España, S.A., una empresa consolidada en el sector de los transportes a nivel nacional, se encuentra

Análisis económico-financiero y problemática contable de CEFYR España, S.A. En el año 2011, la empresa CEFYR España, S.A., una empresa consolidada en el sector de los transportes a nivel nacional, se encuentra

Diccionario de términos y definiciones. cba. Anexo. Anexo Diccionario de términos y definiciones

Anexo Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza, 2006 257 Diccionario de términos y definiciones Accionistas por desembolsos no exigidos: En esta partida

Anexo Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza, 2006 257 Diccionario de términos y definiciones Accionistas por desembolsos no exigidos: En esta partida

Guía del Curso MF0499_3 Productos, Servicios y Activos Financieros

Guía del Curso MF0499_3 Productos, Servicios y Activos Financieros Modalidad de realización del curso: Número de Horas: Titulación: A distancia y Online 140 Horas Diploma acreditativo con las horas del

Guía del Curso MF0499_3 Productos, Servicios y Activos Financieros Modalidad de realización del curso: Número de Horas: Titulación: A distancia y Online 140 Horas Diploma acreditativo con las horas del

MERCADOS DE VALORES. Ignacio Moreno Gabaldón 1

MERCADOS DE VALORES Ignacio Moreno Gabaldón 1 1. Funciones económicas de los mercados de valores Mercados financieros: lugar donde se intercambian y negocian los activos financieros. Tres funciones de

MERCADOS DE VALORES Ignacio Moreno Gabaldón 1 1. Funciones económicas de los mercados de valores Mercados financieros: lugar donde se intercambian y negocian los activos financieros. Tres funciones de

TEMA 7: CONTABILIDAD

TEMA 7: CONTABILIDAD REGISTRO CONTABLE DEL INMOVILIZADO. LA AMORTIZACIÓN 1. El Inmovilizado El inmovilizado comprende los bienes destinados a servir de forma duradera en las actividades de la empresa,

TEMA 7: CONTABILIDAD REGISTRO CONTABLE DEL INMOVILIZADO. LA AMORTIZACIÓN 1. El Inmovilizado El inmovilizado comprende los bienes destinados a servir de forma duradera en las actividades de la empresa,

Análisis del flujo de caja

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

CURSO DE CONTABILIDAD

CURSO DE CONTABILIDAD EJERCICIO Nº: C.G. 10 Respuesta correcta en pregunta «test» X Solución del caso Razonamiento o comentario en pregunta tipo «test» LIBRO DIARIO: Asiento de apertura: 8.404,05 (200)

CURSO DE CONTABILIDAD EJERCICIO Nº: C.G. 10 Respuesta correcta en pregunta «test» X Solución del caso Razonamiento o comentario en pregunta tipo «test» LIBRO DIARIO: Asiento de apertura: 8.404,05 (200)

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Proceso selectivo para ingreso en el CUERPO TÉCNICO DE HACIENDA. Promoción Interna

Agencia Tributaria... TRIBUAL CALIFICADOR DE LAS PRUEBAS SELECTIVAS PARA EL IGRESO, POR LOS SISTEMAS DE ACCESO LIBRE Y PROMOCIO ITERA, E EL CUERPO TÉCICO DE HACIEDA. Proceso selectivo para ingreso en el

Agencia Tributaria... TRIBUAL CALIFICADOR DE LAS PRUEBAS SELECTIVAS PARA EL IGRESO, POR LOS SISTEMAS DE ACCESO LIBRE Y PROMOCIO ITERA, E EL CUERPO TÉCICO DE HACIEDA. Proceso selectivo para ingreso en el

COMUNIDAD DE MADRID EXAMEN DE SELECTIVIDAD JUNIO 2005 ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS

COMUNIDAD DE MADRID EXAMEN DE SELECTIVIDAD JUNIO 2005 ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS SOLUCIÓN DE LA PRUEBA PREGUNTAS TEÓRICAS. OPCIÓN A 1. Explique la relación de intercambio económico que se produce

COMUNIDAD DE MADRID EXAMEN DE SELECTIVIDAD JUNIO 2005 ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS SOLUCIÓN DE LA PRUEBA PREGUNTAS TEÓRICAS. OPCIÓN A 1. Explique la relación de intercambio económico que se produce

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1

. EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1") LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

TEMA 5: EL PATRIMONIO DE LA EMPRESA Y SU VALORACIÓN EJERCICIOS RESUELTOS 1.-Una empresa presenta a 31 de diciembre los siguientes elementos patrimoniales (en euros): Dinero en un banco 7. Dinero en la

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II. LOLITA y OLE, S.A.

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

Repaso de operaciones del segundo semestre. Contabilidad Financiera y Analítica II LOLITA y OLE, S.A. La empresa LOLITA y OLE, S.A. se dedica a la compraventa de castañuelas a nivel internacional. Desde

Financiación externa.

Financiación externa. Se llama financiación externa de la empresa a aquellos recursos financieros que la empresa ha obtenido de su entorno para financiar sus proyectos y su actividad. Hay dos tipos de

Financiación externa. Se llama financiación externa de la empresa a aquellos recursos financieros que la empresa ha obtenido de su entorno para financiar sus proyectos y su actividad. Hay dos tipos de

LA FINANCIACIÓN DE LA EMPRESA

TEMA 12 LA FINANCIACIÓN DE LA EMPRESA 1.- Las fuentes de financiación La empresa necesita recursos financieros para hacer frente a sus inversiones. Las diferentes opciones que la empresa tiene a su alcance

TEMA 12 LA FINANCIACIÓN DE LA EMPRESA 1.- Las fuentes de financiación La empresa necesita recursos financieros para hacer frente a sus inversiones. Las diferentes opciones que la empresa tiene a su alcance

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

CAPITULO IX EL CONTRATO DE LEASING

CAPITULO IX EL CONTRATO DE LEASING Conocido como el contrato de arrendamiento financiero, que se utiliza como un contrato moderno que responde a la necesidad empresarial de comprar bienes en general que

CAPITULO IX EL CONTRATO DE LEASING Conocido como el contrato de arrendamiento financiero, que se utiliza como un contrato moderno que responde a la necesidad empresarial de comprar bienes en general que

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA CRÉDITO VEHICULAR "TAXI" CASO DE CUMPLIMIENTO

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA CRÉDITO VEHICULAR "TAXI" CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA CRÉDITO VEHICULAR "TAXI" CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes

Caja : Es el dinero efectivo del que dispone la empresa. (cuenta 570)

") Tal y como vimos en la unidad anterior, en el balance de situación podemos apreciar dos grandes masas patrimoniales, el ACTIVO y el PASIVO. A continuación veremos qué cuentas son las que se encuentran

Tal y como vimos en la unidad anterior, en el balance de situación podemos apreciar dos grandes masas patrimoniales, el ACTIVO y el PASIVO. A continuación veremos qué cuentas son las que se encuentran

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

En el Balance de las páginas siguientes se ejemplifica esta clasificación: PASIVO Y PATRIMONIO CIRCULANTE $ CIRCULANTE $

Formas de Presentación En relación al ordenamiento de los bienes y derechos que integran el activo, estos se presentan desde los más líquidos, dinero en caja o bancos, hasta los menos líquidos, patentes

Formas de Presentación En relación al ordenamiento de los bienes y derechos que integran el activo, estos se presentan desde los más líquidos, dinero en caja o bancos, hasta los menos líquidos, patentes

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO. Código RICOFI16. Contabilidad, Análisis Financiero, Reporting y Fiscalidad

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO Código RICOFI16 Contabilidad, Análisis Financiero, Reporting y Fiscalidad CONVOCATORIA OFERTA DE EMPLEO PÚBLICO 2016 Página 1 de 7 1. NORMATIVA CIRBE BANCO

ANEXO VI: TEMARIOS POR ÁREAS DE CONOCIMIENTO Código RICOFI16 Contabilidad, Análisis Financiero, Reporting y Fiscalidad CONVOCATORIA OFERTA DE EMPLEO PÚBLICO 2016 Página 1 de 7 1. NORMATIVA CIRBE BANCO

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial. Tema 6.- Financiación externa a largo plazo. Emisión de Acciones

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial Tema 6.- Financiación externa a largo plazo Emisión de Acciones Acción: parte proporcional del C.S Derechos económicos : cobro dividendos; venta

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial Tema 6.- Financiación externa a largo plazo Emisión de Acciones Acción: parte proporcional del C.S Derechos económicos : cobro dividendos; venta

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

TEMA 20 - LIQUIDACIÓN DEL IMPUESTO SOBRE BENEFICIOS

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende el Tema 20 del libro Contabilidad y Tesorería, Teoría y ejercicios, (2ª edición - euros) TEMA 20 - LIQUIDACIÓN DEL IMPUESTO SOBRE BENEFICIOS Al igual

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende el Tema 20 del libro Contabilidad y Tesorería, Teoría y ejercicios, (2ª edición - euros) TEMA 20 - LIQUIDACIÓN DEL IMPUESTO SOBRE BENEFICIOS Al igual

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

GRUPO 7 VENTAS E INGRESOS 70. VENTAS DE MERCADERÍAS, DE PRODUCCIÓN PROPIA, DE SERVICIOS, ETC.

GRUPO 7 VENTAS E INGRESOS Enajenación de bienes y prestación de servicios que son objeto del tráfico de la empresa; comprende también otros ingresos, variación de existencias y beneficios del ejercicio.

GRUPO 7 VENTAS E INGRESOS Enajenación de bienes y prestación de servicios que son objeto del tráfico de la empresa; comprende también otros ingresos, variación de existencias y beneficios del ejercicio.

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: MADRID

C/ Gral. Ampudia, 6 Teléf.: 9 33 38 2-9 3 9 32 283 MADRID EXAMEN MATEMATICAS FINANCIERAS CEU 3 de MAYO del 28 PRIMERA PREGUNTA (3 puntos Contestar las siguientes cuestiones: a Un banco nos ofrece invertir

C/ Gral. Ampudia, 6 Teléf.: 9 33 38 2-9 3 9 32 283 MADRID EXAMEN MATEMATICAS FINANCIERAS CEU 3 de MAYO del 28 PRIMERA PREGUNTA (3 puntos Contestar las siguientes cuestiones: a Un banco nos ofrece invertir

U.D.12 ÁREA DE FINANCIACIÓN E INVERSIÓN

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

TEMA 6: EL CICLO CONTABLE

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

CUESTIONARIO FINAL. Cuestionario Final

Cuestionario Final CUESTIONARIO FINAL 1. En el Balance de una empresa: a. Se relacionan las ventas del período, los gastos en los que ha incurrido obteniéndose, al final, el resultado positivo o negativo

Cuestionario Final CUESTIONARIO FINAL 1. En el Balance de una empresa: a. Se relacionan las ventas del período, los gastos en los que ha incurrido obteniéndose, al final, el resultado positivo o negativo

A) ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.

ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.") LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

TEMA 8: OPERACIONES DE AMORTIZACION

TEMA 8: OPERACIONES DE AMORTIZACION 1. Préstamo simple 2. Amortización americana 3. Sistema de amortización francés 4. Préstamos amortizables con rentas variables 5. Método de cuota de amortización constante

TEMA 8: OPERACIONES DE AMORTIZACION 1. Préstamo simple 2. Amortización americana 3. Sistema de amortización francés 4. Préstamos amortizables con rentas variables 5. Método de cuota de amortización constante

1º Administración y finanzas Página 1

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

Seminario Mercado de Capitales. Oportunidades de ahorro y crédito ofrecidos por la industria micro financiera.

Seminario Mercado de Capitales Oportunidades de ahorro y crédito ofrecidos por la industria micro financiera. Objetivo: Revisar las distintas alternativas de ahorro y de préstamos que ofrecen las empresas

Seminario Mercado de Capitales Oportunidades de ahorro y crédito ofrecidos por la industria micro financiera. Objetivo: Revisar las distintas alternativas de ahorro y de préstamos que ofrecen las empresas

Bienes: conjunto de propiedades de la empresa: maquinaria, edificios, vehículos,

UNIDAD DIDÁCTICA 6. LAS CUENTAS ANUALES Y LA FINANCIACIÓN 1. LAS CUENTAS ANUALES La empresa debe llevar, de manera obligatoria, diversos documentos en los que refleja la información contable que se genera.

UNIDAD DIDÁCTICA 6. LAS CUENTAS ANUALES Y LA FINANCIACIÓN 1. LAS CUENTAS ANUALES La empresa debe llevar, de manera obligatoria, diversos documentos en los que refleja la información contable que se genera.

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas.

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Una empresa presenta a 31 de diciembre del ejercicio la siguiente información

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Una empresa presenta a 31 de diciembre del ejercicio la siguiente información

DIRECCIÓN FINANCIERA (3º GADE) EJERCICIOS TEMA 4: FUENTES DE FINANCIACIÓN DE LA EMPRESA

EJERCICIOS TEMA 4: FUENTES DE FINANCIACIÓN DE LA EMPRESA") DIRECCIÓN FINANCIERA (3º GADE) EJERCICIOS TEMA 4: FUENTES DE FINANCIACIÓN DE LA EMPRESA 1. Un agricultor tiene un parque de maquinaria agrícola compuesto por 10 tractores cuyo valor de adquisición unitario

DIRECCIÓN FINANCIERA (3º GADE) EJERCICIOS TEMA 4: FUENTES DE FINANCIACIÓN DE LA EMPRESA 1. Un agricultor tiene un parque de maquinaria agrícola compuesto por 10 tractores cuyo valor de adquisición unitario

Crédito efectivo con garantía hipotecaria

Crédito efectivo con garantía hipotecaria I. Cómo calcular los intereses de un crédito efectivo con garantía hipotecaria? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo

Crédito efectivo con garantía hipotecaria I. Cómo calcular los intereses de un crédito efectivo con garantía hipotecaria? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo

EMPRESA PRODUCTORA EMPRESA COMERCIAL EMPRESA DE SERVICIOS INMOVILIZADO EXISTENCIAS VALORACIÓN EXISTENCIAS EFICIENCIA

UNIDAD 3. EL PLAN DE OPERACIONES PLAN OPERACIONES CONCEPTO EMPRESA PRODUCTORA EMPRESA COMERCIAL EMPRESA DE SERVICIOS INVERSIONES APROVISIONAMIENTO INMOVILIZADO EXISTENCIAS VALORACIÓN EXISTENCIAS CICLO

UNIDAD 3. EL PLAN DE OPERACIONES PLAN OPERACIONES CONCEPTO EMPRESA PRODUCTORA EMPRESA COMERCIAL EMPRESA DE SERVICIOS INVERSIONES APROVISIONAMIENTO INMOVILIZADO EXISTENCIAS VALORACIÓN EXISTENCIAS CICLO

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS NUEVO MI VIVIENDA

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS NUEVO MI VIVIENDA Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS NUEVO MI VIVIENDA Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto

EL NUEVO PLAN GENERAL DE CONTABILIDAD Cambios Principales con su Aplicación Sesión 6

Curso de Verano SA.3.4. EL NUEVO PLAN GENERAL DE CONTABILIDAD Cambios Principales con su Aplicación PARTE II Prof. Dr. Francisco M. Somohano Rodríguez Prof. José Manuel López Fernández Universidad de Cantabria

Curso de Verano SA.3.4. EL NUEVO PLAN GENERAL DE CONTABILIDAD Cambios Principales con su Aplicación PARTE II Prof. Dr. Francisco M. Somohano Rodríguez Prof. José Manuel López Fernández Universidad de Cantabria

7.1. La función financiera

TEMA 7: La función financiera. Fuentes de financiación y criterios de selección de inversiones. PRESENTACIÓN Toda empresa está constantemente sometida a un proceso de cambio y de crecimiento que le obliga

TEMA 7: La función financiera. Fuentes de financiación y criterios de selección de inversiones. PRESENTACIÓN Toda empresa está constantemente sometida a un proceso de cambio y de crecimiento que le obliga

Curso de Financiación de la empresa

Las decisiones de financiación de Southern Europe En el año 2023 la compañía aérea SOUTHERN EUROPE, va a acometer un proyecto de inversión a largo plazo, que consiste en la adquisición de slots para su

Las decisiones de financiación de Southern Europe En el año 2023 la compañía aérea SOUTHERN EUROPE, va a acometer un proyecto de inversión a largo plazo, que consiste en la adquisición de slots para su

Cómo se hace un plan financiero

Cómo se hace un plan financiero Juan Moya Yoldi Sevilla, 18 de septiembre de 2014 Qué es un plan Económico-Financiero? IDEA VENTAS ESTRUCTURA EMPRESARIAL INVERSIONES SUMINISTROS IMPUESTOS FINANCIACION

Cómo se hace un plan financiero Juan Moya Yoldi Sevilla, 18 de septiembre de 2014 Qué es un plan Económico-Financiero? IDEA VENTAS ESTRUCTURA EMPRESARIAL INVERSIONES SUMINISTROS IMPUESTOS FINANCIACION

Ayudantía N 3 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

12. Análisis de rentabilidad

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

Tesorería y Derivados Financieros

CORPORATE & INVESTMENT BANKING Tesorería y Derivados Financieros Productos Operaciones de Cambio de Moneda Canal Net Cash Operaciones de cambio entre cuentas y asociadas a transferencias u otros pagos.

CORPORATE & INVESTMENT BANKING Tesorería y Derivados Financieros Productos Operaciones de Cambio de Moneda Canal Net Cash Operaciones de cambio entre cuentas y asociadas a transferencias u otros pagos.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

Capital social ,00. Reserva legal ,00. Maquinaria ,00 Mobiliario 6.125,00 Valores representativos de deuda a largo plazo

EJEMPLOS DE CUENTAS ANUALES EJEMPLO 1 La FFJ S.A. presenta los siguientes saldos a 31/12/X0: Capital social 119.875,00 Reserva legal 23.875,00 Maquinaria 38.475,00 Mobiliario 6.125,00 Valores representativos

EJEMPLOS DE CUENTAS ANUALES EJEMPLO 1 La FFJ S.A. presenta los siguientes saldos a 31/12/X0: Capital social 119.875,00 Reserva legal 23.875,00 Maquinaria 38.475,00 Mobiliario 6.125,00 Valores representativos

Políticas contables y definiciones de cuentas MANUAL DE CONTABILIDAD Y PLAN DE CUENTAS. Capítulo III: Página 1 INTRODUCCIÓN.

Página 1 INTRODUCCIÓN. Esta sección comprende la clasificación y registro de los títulos valores de deuda en el Portafolio de Inversión I tal y como se define en las Normas sobre las Actividades de Intermediación

Página 1 INTRODUCCIÓN. Esta sección comprende la clasificación y registro de los títulos valores de deuda en el Portafolio de Inversión I tal y como se define en las Normas sobre las Actividades de Intermediación

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

TEMA 7: La Función financiera

TEMA 7: La Función financiera PRESENTACIÓN Toda empresa está constantemente sometida a un proceso de cambio y de crecimiento que le obliga a realizar nuevas inversiones. En las decisiones de inversión

TEMA 7: La Función financiera PRESENTACIÓN Toda empresa está constantemente sometida a un proceso de cambio y de crecimiento que le obliga a realizar nuevas inversiones. En las decisiones de inversión

MERCADOS FINANCIEROS

MERCADOS FINANCIEROS 1. Mercados financieros: conceptos generales Mercados financieros: lugar donde se intercambian y negocian los activos financieros. Tres funciones de los mercados financieros: Determinar

MERCADOS FINANCIEROS 1. Mercados financieros: conceptos generales Mercados financieros: lugar donde se intercambian y negocian los activos financieros. Tres funciones de los mercados financieros: Determinar

MAT A EMAT A I T C I A F IN I ANCIE I RA SEPTIEMBRE 2015

MATEMATICA FINANCIERA SEPTIEMBRE 2015 Agenda Interés Interés simple Interés compuesto Conceptos básicos Equivalencia de dinero en el tiempo Ejercicio práctico Interés Es el dinero que se gana por entregar

MATEMATICA FINANCIERA SEPTIEMBRE 2015 Agenda Interés Interés simple Interés compuesto Conceptos básicos Equivalencia de dinero en el tiempo Ejercicio práctico Interés Es el dinero que se gana por entregar

TEMA 7. ÁREA DE INVERSIÓN-FINANCIACIÓN

TEMA 7. ÁREA DE INVERSIÓN-FINANCIACIÓN 1. INVERSIÓN 2. PERIODO MEDIO DE MADURACIÓN 3. FINANCIACIÓN DE LA EMPRESA 3.1. FINANCIACIÓN A LARGO PLAZO. 3.2. FINANCIACIÓN A CORTO PLAZO 1. INVERSIÓN Concepto:

TEMA 7. ÁREA DE INVERSIÓN-FINANCIACIÓN 1. INVERSIÓN 2. PERIODO MEDIO DE MADURACIÓN 3. FINANCIACIÓN DE LA EMPRESA 3.1. FINANCIACIÓN A LARGO PLAZO. 3.2. FINANCIACIÓN A CORTO PLAZO 1. INVERSIÓN Concepto:

MEMORIA EXPLICATIVA DE LA EMPRESA MICROCREDITO SOCIAL MICROBANK

MEMORIA EXPLICATIVA DE LA EMPRESA MICROCREDITO SOCIAL MICROBANK 1. IDENTIFICACIÓN DE LOS EMPRENDEDORES/ EMPRESARIOS (*) En caso de varios socios, incluir una copia de este apartado por cada uno de ellos.

MEMORIA EXPLICATIVA DE LA EMPRESA MICROCREDITO SOCIAL MICROBANK 1. IDENTIFICACIÓN DE LOS EMPRENDEDORES/ EMPRESARIOS (*) En caso de varios socios, incluir una copia de este apartado por cada uno de ellos.

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

TEMA 12: Gastos, ingresos, resultado, fin de ejercicio

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

ÍNDICE DE CONTENIDOS. Tema 4 LA FUNCIÓN FINANCIERA: INVERSIÓN Y FINANCIACIÓN

ÍNDICE DE CONTENIDOS 1- Conceptos previos fundamentales 2- La inversión n prevista 3- Fuentes o medios de financiación n en la empresa 4- Los recursos propios 5- Los recursos ajenos 6- Beneficio y Rentabilidad

ÍNDICE DE CONTENIDOS 1- Conceptos previos fundamentales 2- La inversión n prevista 3- Fuentes o medios de financiación n en la empresa 4- Los recursos propios 5- Los recursos ajenos 6- Beneficio y Rentabilidad

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligaci n de difundir informaci n de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligaci n de difundir informaci n de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

PRESUPUESTOS GENERALES DEL ESTADO

Centro de Investigación Biomédica en Red (CIBER) PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros

Centro de Investigación Biomédica en Red (CIBER) PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES a) Impuestos b) Tasas c) Otros

Contabilidad Básica. Autor: Leslie Liliana Martínez Matamoros

Contabilidad Básica http://www.infop.hn Autor: Leslie Liliana Martínez Matamoros CONTABILIDAD BASICA UNIDAD3. ECUACION CONTABLE Objetivo: Al finalizar la unidad el participante será capaz de analizar y

Contabilidad Básica http://www.infop.hn Autor: Leslie Liliana Martínez Matamoros CONTABILIDAD BASICA UNIDAD3. ECUACION CONTABLE Objetivo: Al finalizar la unidad el participante será capaz de analizar y

BONOS ESTRUCTURADOS.

BONOS ESTRUCTURADOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Bonos

BONOS ESTRUCTURADOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Bonos