EL A B C DEL RÉGIMEN DE INCORPORACIÓN FISCAL (RIF)

|

|

|

- Javier Revuelta Olivares

- hace 7 años

- Vistas:

Transcripción

1 EL A B C DEL RÉGIMEN DE INCORPORACIÓN FISCAL (RIF)

2 LEY DEL IMPUESTO SOBRE LA RENTA TÍTULO IV DE LAS PERSONAS FÍSICAS CAPÍTULO II DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES SECCIÓN II RÉGIMEN DE INCORPORACIÓN FISCAL

3 Derivado de la abrogación de la Ley del Impuesto Sobre la Renta (LISR) vigente hasta el 31 de diciembre de 2013, nace una nueva ley para este año, en la cual se establece un nuevo régimen REGIMEN DE INCORPORACIÓN FISCAL (RIF), este régimen viene a sustituir al RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES (REPECO) y al REGIMEN DE INTERMEDIOS, que estuvieron vigentes hasta el año pasado, con lo cual el estado pretende, que mas contribuyentes se inscriban al registro federal de contribuyentes (RFC), otorgándoles una serie de ventajas y facilidades a demás de sus correspondientes obligaciones, que analizaremos a continuación.

4 Artículo 111. Los contribuyentes personas físicas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta Sección, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior, no hubieran excedido de dos millones de pesos.

5 Los contribuyentes que inicien actividades podrán optar por este régimen siempre que cumplan con el requisito del monto máximo de ingresos señalado, aun de manera proporcional. Ejemplo: Fecha de inicio de actividades 1º de marzo de 2014 Número de días, al final del ejercicio. 306 ingresos al final del ejercicio 1,700, operación: Ingresos 1,700, entre: Nº de días que comprende el periodo Ingresos diarios 5, por: Días del año Cantidad que excede al monto limite 2,027, Como se puede observar en el ejemplo, este contribuyente no podrá tributar en el RIF.

6 OPCIÓN OTRAS ACTIVIDADES. Las personas físicas que realicen actividades empresariales mediante copropiedad, siempre que la suma de los ingresos sin deducción alguna, no excedan en el ejercicio inmediato anterior de dos millones y que el ingreso que en lo individual le corresponda a cada copropietario por dicha copropiedad, sin deducción alguna, no exceda de dicha cantidad.

7 No podrán pagar el impuesto en los términos de esta Sección: I. Los que hubieran dejado de tributar conforme a esta sección, caso en el cual no podrán volver a tributar en los términos de la misma. II. Los socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas o cuando exista vinculación con personas que hubieran tributado en los términos de esta Sección.

8 III. Los contribuyentes que realicen actividades relacionadas con bienes raíces, capitales inmobiliarios, negocios inmobiliarios o actividades financieras, salvo tratándose de aquéllos que únicamente obtengan ingresos por la realización de actos de promoción o demostración personalizada a clientes personas físicas para la compra venta de casas habitación o vivienda, y dichos clientes también sean personas físicas que no realicen actos de construcción, desarrollo, remodelación, mejora o venta de las casas habitación o vivienda.

9 IV. Las personas físicas que obtengan ingresos por concepto de comisión, mediación, agencia, representación, correduría, consignación y distribución, salvo tratándose de aquellas personas que perciban ingresos por conceptos de mediación o comisión y estos no excedan del 30% de sus ingresos totales. Las retenciones que las personas morales les realicen por la prestación de este servicio, se consideran pagos definitivos para esta Sección.

10 V. Las personas físicas que obtengan ingresos por concepto de espectáculos públicos y franquiciatarios. VI. Los contribuyentes que realicen actividades a través de fideicomisos o asociación en participación.

11 VII. Adquieran la totalidad de una negociación (activos, gastos y cargos diferidos), de una persona física que tributaba en el régimen de incorporación. En este caso, el enajenante de la propiedad deberá acumular el ingreso por la enajenación de dichos bienes y pagar el ISR en términos del Capítulo IV, del Título IV de la LISR (de ingresos por enajenación de bienes) art. 113, LISR

12 SI PODRÁN TRIBUTAR Podrán tributar en este mismo aquéllos que adicionalmente tengan ingresos por sueldos o salarios, asimilados a salarios o por intereses, que en su conjunto no excedan de los ingresos indicados. Fundamento legal: Regla I del Proyecto de la Primera Resolución de Modificación de la RMF 2014.

13 Contribuyentes registrados Los contribuyentes que hasta el se encontraban inscritos en el Régimen de Pequeños Contribuyentes, pasaron automáticamente al Régimen de Incorporación Fiscal (RIF). Si se pertenecía al Régimen Intermedio o al de Actividades Empresariales, se puede optar por integrarse al Régimen de Incorporación Fiscal (RIF), si sus ingresos son menores a dos millones de pesos, para lo cual deberán presentar al aviso a través del aviso de aumento y disminución de obligaciones, operado vía cuestionario a más tardar al 31 de marzo de Importante: El aviso de referencia surtirá efectos a partir del 1 de enero de Sexto Transitorio Proyecto de Primera Modificación a la RM

14 PAGOS BIMESTRALES DEFINITIVOS Calcularán y enterarán el impuesto en forma bimestral, el cual tendrá el carácter de pago definitivo, a más tardar el día 17 de los meses de marzo, mayo, julio, septiembre, noviembre y enero del año siguiente.

15 UTILIDAD FISCAL BIMESTRAL ASESORES EN SOLUCIONES MENOS: MENOS: MENOS: IGUAL: INGRESOS OBTENIDOS EN EL BIMESTRE EN EFECTIVO, BIENES O SERVICIOS. LAS DEDUCCIONES AUTORIZADAS ESTRICTAMENTE INDISPENSABLES LAS EROGACIONES PARA ADQ.DE AF. Y CARGOS DIF. PTU. PAGADA EN EL EJERCICIO. UTILIDAD FISCLA DEL BIEMETRE Para determinar el impuesto, los contribuyentes de esta Sección considerarán los ingresos cuando se cobren efectivamente y deducirán las erogaciones efectivamente realizadas en el ejercicio para la adquisición de activos fijos, gastos o cargos diferidos. Párrafo noveno del art. 111.

16 INGRESOS MENORES A LAS DEDUCCIONES. Cuando los ingresos percibidos, sean inferiores a las deducciones del periodo que corresponda, los contribuyentes deberán considerar la diferencia que resulte entre ambos conceptos como deducibles en los periodos siguientes.

17 Opción para la presentación de declaraciones bimestrales de personas físicas que tributen en el RIF I Para los efectos del artículo 31 del CFF, en relación con los artículos 111, quinto párrafo y 112, fracción VI de la Ley del ISR, las personas físicas que tributen en el Título IV, Capítulo II, Sección II de la citada Ley, podrán presentar las declaraciones bimestrales definitivas de impuestos federales, incluyendo retenciones a más tardar el último día del mes inmediato posterior al bimestre que corresponda la declaración. Los contribuyentes que opten por la facilidad prevista en esta regla, no podrán aplicar lo dispuesto por el artículo 7.2. del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado en el DOF el 30 de marzo de 2012.

18 DECLARACIONES HASTA MAYO 2014 Artículo Quinto transitorio del proyecto de primera modificación a la de la RM. Para los efectos de los artículos 12, penúltimo párrafo, 20, séptimo párrafo, 31 del CFF, 53 de su Reglamento, 112, fracción VIII de la Ley del ISR, y la regla I , tratándose de personas físicas que tributen en el Título IV, Capítulo II, Sección II de la Ley del ISR, la presentación de la declaración que corresponda al primer bimestre de 2014, se llevará a cabo dentro del mismo período que corresponda a la presentación de la declaración correspondiente al segundo bimestre de La declaración señalada en el párrafo anterior, deberá corresponder exclusivamente al primer bimestre de 2014, sin abarcar ningún otro bimestre.

19 DETERMINACIÓN DE LA PTU. La renta gravable será la utilidad fiscal que resulte de la suma de las utilidades fiscales obtenidas en cada bimestre del ejercicio. No se contempla excluir de las deducciones la PTU pagada en el ejercicio a los trabajadores. Por ello, la PTU cobrada en el año, impactará de manera negativa al reparto del año siguiente. Cabe señalar que esta mecánica difiere de la aplicada a las personas morales del Título II de la LISR.

20 Para la determinar la PTU., los contribuyentes deberán disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 de esta Ley. (El 53% de las prestaciones exentas pagadas a trabajadores)

21 TARIFA APLICABLE. A la utilidad fiscal que se obtenga conforme al quinto párrafo de este artículo, se le aplicará la siguiente:

22 El impuesto que se determine se podrá disminuir conforme a los porcentajes y de acuerdo al número de años que tengan tributando en el régimen previsto en esta Sección, conforme a la siguiente: Contra el impuesto reducido, no podrá deducirse crédito o rebaja alguno por concepto de exenciones o subsidios.

23 PERMANENCIA EN EL REGIMEN. Los que opten, sólo podrán permanecer en el régimen durante un máximo de diez ejercicios fiscales consecutivos. Una vez concluido dicho periodo, deberán tributar conforme al régimen de personas físicas con actividades empresariales y profesionales a que se refiere la Sección I del Capítulo II del Título IV de la presente Ley.

24 Es aplicable solo para quienes cumplían sus obligaciones como REPECOS? No, al ser el 2014 el primer año de vigencia de este nuevo régimen, podrá apegarse a él cualquier persona física que cumpla con los requisitos señalados cuando estimen que sus ingresos del ejercicio no excederán de los $2,000,

25 OBLIGACIONES Artículo 112. Los contribuyentes sujetos al régimen previsto en esta Sección, tendrán las obligaciones siguientes: I. Solicitar su inscripción en el Registro Federal de Contribuyentes. II. Conservar comprobantes que reúnan requisitos fiscales, únicamente cuando no se haya emitido un comprobante fiscal por la operación.

26 Cabe señalar que los REPECOS que se incorporan al RIF están relevados de presentar aviso de actualización de actividades económicas y obligaciones fiscales. Al respecto, la regla I de la RM para 2014 señala: Personas relevadas de presentar aviso de cambio al RIF I Para efectos de los artículos 27 del CFF, 25, fracción VII y 26, fracción V, incisos c) y d), del Reglamento del CFF, los contribuyentes que de acuerdo a la Ley del ISR vigente al 31 de diciembre de 2013, tributaban sólo en el régimen de pequeños contribuyentes, están relevados de cumplir con la obligación de presentar el aviso de actualización de actividades económicas y obligaciones fiscales para ubicarse en el RIF a que se refiere el artículo 111 de la Ley del ISR, siendo la autoridad la encargada de realizarlo con base en la información existente en el padrón de contribuyentes al 31 de diciembre de 2013.

27 Personas relevadas de presentar aviso de cambio al Régimen de Actividades Empresariales y Profesionales I Los contribuyentes que de acuerdo a la Ley del ISR vigente al 31 de diciembre de 2013, además del Régimen de REPECOS tuvieran otro régimen fiscal vigente, están relevados de cumplir con la obligación de presentar el aviso de actualización de actividades económicas y obligaciones fiscales para ubicarse en el Régimen de Actividades Empresariales y Profesionales, siendo la autoridad la encargada de realizarlo con base en la información existente en el padrón de contribuyentes al 31 de diciembre de Lo establecido en el párrafo anterior, aplicará también para los contribuyentes que al 31 de diciembre de 2013, tuvieran vigente el Régimen Intermedio de las Personas Físicas con Actividades Empresariales. No obstante lo anterior, los contribuyentes citados, cuyos ingresos durante el ejercicio de 2013, no hayan excedido la cantidad de dos millones de pesos, podrán optar a más tardar el 31 de enero de 2014, por tributar en la Sección II del Capítulo II del Título IV de la Ley del ISR, siempre que presenten el aviso de actualización de actividades a través de la página de Internet del SAT, en la aplicación Mi portal.

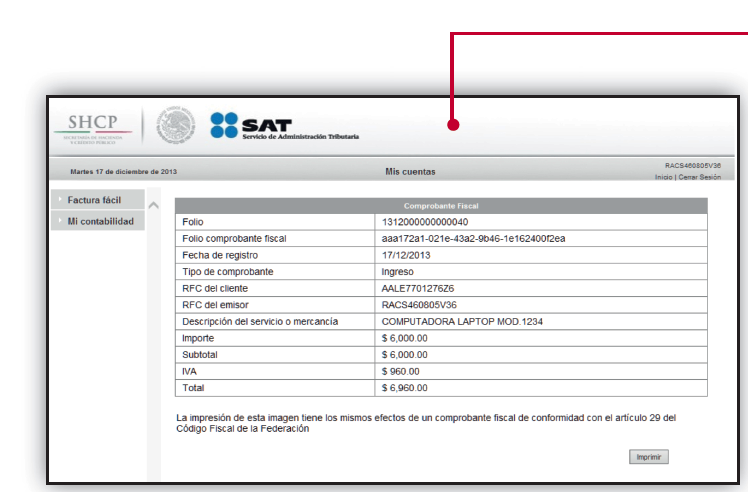

28 OBLIGACIONES III. Registrar en los medios o sistemas electrónicos a que se refiere el artículo 28 del Código Fiscal de la Federación, los ingresos, egresos, inversiones y deducciones del ejercicio correspondiente. IV. Entregar a sus clientes comprobantes fiscales. Para estos efectos los contribuyentes podrán expedir dichos comprobantes utilizando la herramienta electrónica de servicio de generación gratuita de factura electrónica que se encuentra en la página de Internet del Servicio de Administración Tributaria.

29 I Expedición de comprobantes en operaciones con el público en general Los contribuyentes podrán elaborar un CFDI diario, semanal o mensual donde consten los importes totales correspondientes a los comprobantes de operaciones realizadas con el público en general del periodo al que corresponda, utilizando para ello la clave genérica del RFC: XAXX Los contribuyentes que tributen dentro del régimen de incorporación fiscal, podrán elaborar el CFDI de referencia, de forma bimestral.

30 I Expedición de comprobantes en operaciones con el público en general Los comprobantes de operaciones con el público en general a que se refiere el párrafo anterior, deberán contener los requisitos siguientes: La clave del registro federal de contribuyentes de quien los expida y el régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta. Lugar y fecha de expedición. Impreso el número de folio. Importe total de la operación, consignado en número o en letra.

31 La cantidad, la clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen. Cuando expida comprobantes simplificados (notas de venta) debe entregarle al cliente la copia y conservar el original empastándolo en su orden.

32 EJEMPLO NOTA DE VENTA

33 OBLIGACIONES V. Efectuar el pago de las erogaciones relativas a sus compras e inversiones, cuyo importe sea superior a $2,000.00, mediante cheque, tarjeta de crédito, débito o de servicios.

34 OBLIGACIONES VI. Presentar, a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago, declaraciones bimestrales en las que se determinará y pagará el impuesto conforme a lo dispuesto en esta Sección. Los pagos bimestrales a que se refiere esta fracción, tendrán el carácter de definitivos.

35 OBLIGACIONES VII. Tratándose de las erogaciones por salarios, deberán efectuar las retenciones en los términos del Capítulo I del Título IV de esta Ley, conforme a las disposiciones previstas en la misma y en su Reglamento, y efectuar bimestralmente, los días 17 del mes inmediato posterior al término del bimestre, el entero por concepto del impuesto sobre la renta de sus trabajadores conjuntamente con la declaración bimestral que corresponda. Para el cálculo de la retención bimestral a que hace referencia esta fracción, deberá aplicarse la tarifa del artículo 111 de esta Ley.

36 Por su parte las disposiciones transitorias 2014, establecen: Artículo Cuadragésimo Sexto. Los contribuyentes que a partir del 1 de enero de 2014 tributen en el Régimen de Incorporación Fiscal previsto en la sección II del capítulo II del Título IV de la Ley del ISR, no estarán obligados hasta el 31 de marzo de 2014 a expedir CFDI por las remuneraciones que efectúen por concepto de salarios y en general por la prestación de un servicio personal subordinado, ni por las retenciones de contribuciones que efectúen, en términos de las reglas I y I de la presente Resolución, respectivamente. Presentar declaraciones. Realizar el registro de sus operaciones a través de Internet o en medios electrónicos.

37 OBLIGACIONES VIII. Pagar el impuesto sobre la renta en los términos de esta Sección, siempre que, además presenten en forma bimestral ante el SAT, los datos de los ingresos obtenidos y las erogaciones realizadas, incluyendo las inversiones, así como la información de las operaciones con sus proveedores en el bimestre inmediato anterior.

38 OBLIGACIONES Cuando no se presente en el plazo establecido la declaración a que se refiere el párrafo anterior dos veces en forma consecutiva o en cinco ocasiones durante 6 años, el contribuyente dejará de tributar en los términos de esta Sección y deberá tributar en los términos del régimen general, según corresponda, a partir del mes siguiente a aquél en que debió presentar la información.

39 Cumplimiento de obligación de presentar declaración informativa I Para los efectos del artículo 112, fracción VIII de la Ley del ISR, se tendrá por cumplida la obligación de presentar la información de los ingresos obtenidos y las erogaciones realizadas, incluyendo las inversiones, así como la información de las operaciones con sus proveedores en el bimestre inmediato anterior, cuando los contribuyentes utilicen el sistema de registro fiscal establecido en la regla I (Sistema de registro fiscal)

40 Decreto del 26 de Diciembre de 2013, Transitorios Séptimo. Por el ejercicio fiscal de 2014, los contribuyentes personas físicas que únicamente realicen actos o actividades con el público en general, que opten por tributar en el Régimen de Incorporación Fiscal, podrán optar por aplicar los siguientes estímulos fiscales:

41 ESTIMULO DE IVA I. Del 100% de IVA que deba pagar por: Enajenación de bienes. Prestación de servicios independientes. Otorgamiento del uso o goce temporal de bienes muebles.

42 El cual será acreditable contra el impuesto al valor agregado que deban pagar por las citadas actividades. Siempre que no trasladen al adquirente de los bienes, al receptor de los servicios independientes o a quien se otorgue el uso o goce temporal de bienes muebles, cantidad alguna por concepto de IVA y que no realicen acreditamiento alguno del impuesto al valor agregado que les haya sido trasladado.

43 ESTIMULO DE IVA Operaciones en las que el traslado del IVA o IEPS se haya realizado en forma expresa y por separado en el CFDI I Para los efectos del Artículo Séptimo Transitorio del Decreto a que se refiere este Capítulo, los contribuyentes podrán seguir aplicando los estímulos previstos en el mismo, aun cuando en algunos de los comprobantes fiscales que emitan trasladen en forma expresa y por separado al adquirente de los bienes o al receptor de los servicios el IVA o el IEPS correspondiente a dichas operaciones. En ese caso tendrán que pagar dichos impuestos exclusivamente por aquellas operaciones donde hayan realizado el traslado en forma expresa y por separado en el CFDI correspondiente, para lo cual sólo podrán acreditar el IVA o el IEPS cuando proceda, en la proporción que represente el valor de dichas actividades facturadas por las que haya efectuado el traslado expreso, del valor total de sus actividades del bimestre respectivo.

44 Respecto de las operaciones con el público en general que lleven a cabo los contribuyentes, tanto en el registro de sus cuentas, como en el comprobante de dichas operaciones que emitan, podrán anotar la expresión operación con el público en general en sustitución de la clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen en los CFDI globales que expidan, sin trasladar el IVA e IEPS correspondiente sobre el cual hayan aplicado los estímulos previstos en el Artículo Séptimo del Decreto citado en el párrafo anterior. Proyecto de la Primera Resolución de Modificación de la RMF 2014

45 EJEMPLO OPERACIONES ISR IVA TOTAL PROPORCIÓN IVA PROPORCION AL VENTAS PUB. EN GRAL. 120, VENTAS NO PUB. EN GRAL. 75, , , TOTAL DE VENTAS 195, , , COMPRAS Y GASTOS CON IVA 30, , , COMPRAS Y GASTOS SIN IVA 58, TOTAL DE COMPRAS Y GASTOS 88, , , UTILIDAD E IVA POR PAGAR 107, , , ,153.85

46 Cuándo se deja de tributar en esta sección? Cuando: los ingresos propios de la actividad empresarial obtenidos por el contribuyente en el periodo transcurrido desde el inicio del ejercicio y hasta el mes de que se trate, excedan de $2,000,000.00

47 ESTIMADO CLIENTE: SI REQUIERE COMPROBANTE FISCAL, SE COBRARÁ EL 16% DE IVA ADICIONALMENTE

48 RESUMEN DE FACILIDADES Y BENEFICIOS PARA LOS CONTRIBUYENTES DEL RIF: No están obligados a la presentación de declaración anual ni declaraciones informativas, salvo la de retenciones por salarios. Si obtiene ingresos por sueldo y salarios, asimilados a salarios o ingresos por intereses, podrán optar por pagar en el RIF, siempre que el total de los ingresos obtenidos en el ejercicio inmediato anterior, en su conjunto no hubiera excedido los dos millones de pesos.

49 Si emite facturas y traslada en forma expresa y por separado el IVA o el IEPS, no pierde los beneficios fiscales, únicamente pagarán los impuestos que en su caso trasladen al cliente y podrán realizar el acreditamiento en forma proporcional al valor del total de las actividades del bimestre. La presentación de la declaración que corresponda al primer bimestre de 2014, se podrá presentar en mayo conjuntamente con la del segundo bimestre. Fundamento Legal: Proyecto RMRMF 2014

50 FACILIDAD PARA LOS QUE SON PATRONES EN EL RIF: No estarán obligados hasta el 31 de marzo de 2014 a expedir CFDI por las remuneraciones que efectúen por concepto de salarios y en general por la prestación de un servicio personal subordinado, Ni por las retenciones de contribuciones que efectúen. Fundamento Legal: Art. Cuadragésimo Sexto Transitorio RMF 2014

51 Los contribuyentes que habiendo pagado el impuesto conforme a lo previsto en esta Sección, cambien de opción, deberán, a partir de la fecha del cambio, cumplir con las obligaciones previstas en el régimen correspondiente. Cuando los ingresos propios de la actividad empresarial obtenidos por el contribuyente en el periodo transcurrido desde el inicio del ejercicio y hasta el mes de que se trate, excedan de la cantidad señalada en el primer párrafo del artículo 111,

52 o cuando se presente cualquiera de los supuesto a que se refiere el segundo párrafo de la fracción VIII de este artículo, el contribuyente dejará de tributar conforme a esta Sección y deberá realizarlo en los términos de la presente Ley en el régimen correspondiente, a partir del mes siguiente a aquél en que se excedió el monto citado o debió presentarse la declaración a que hace referencia el párrafo quinto del artículo 111 de esta Ley, según sea el caso.

53 Cuando los contribuyentes dejen de tributar conforme a esta Sección, en ningún caso podrán volver a tributar en los términos de la misma. Los contribuyentes que tributen en los términos de esta Sección, y que tengan su domicilio fiscal en poblaciones o en zonas rurales, sin servicios de Internet, podrán ser liberados de cumplir con la obligación de presentar declaraciones, y realizar el registro de sus operaciones a través de Internet o en medios electrónicos, siempre que cumplan con los requisitos que las autoridades fiscales señalen mediante reglas de carácter general.

54 Artículo 113. Cuando los contribuyentes enajenen la totalidad de la negociación, activos, gastos y cargos diferidos, el adquirente no podrá tributar en esta Sección, debiendo hacerlo en el régimen que le corresponda conforme a esta Ley. El enajenante de la propiedad deberá acumular el ingreso por la enajenación de dichos bienes y pagar el impuesto en los términos del Capítulo IV del Título IV de esta Ley.

55 Se les exime de presentar la declaración de operaciones con terceros (DIOT), siempre que presenten la información de las operaciones con sus proveedores del bimestre inmediato anterior, de conformidad con la fracción VIII del artículo 112 de la LISR.

56 I Cumplimiento de obligaciones fiscales en poblaciones o zonas rurales, sin servicios de Internet Para los efectos del artículo 112, último párrafo de la Ley del ISR, los contribuyentes que tengan su domicilio fiscal en las poblaciones o zonas rurales sin servicios de Internet, que el SAT de a conocer en su página de Internet, cumplirán con la obligación de presentar declaraciones a través de Internet o en medios electrónicos, de la siguiente forma:

57 I. Acudiendo a cualquier ALSC. II. Vía telefónica al número (INFOSAT), de conformidad con la ficha de tramite 83/ISR contenida en el Anexo 1-A. III. En la Entidad Federativa correspondiente a su domicilio fiscal, cuando firmen el anexo al Convenio de Colaboración Administrativa en Materia Fiscal Federal. LISR 112.

58 MIS CUENTAS SISTEMA DE REGISTRO FISCAL

59

60

61

62

63

64

65

66

67 Registro de ingresos y gastos: En Mis Cuentas deberá registrar los ingresos y los gastos que genere por sus actividades, asimismo consultar dichos registros. Registro de Ingresos: Cuando emita una factura electrónica a sus clientes, los ingresos quedaran registrados en forma automática, mismos que podrá consultar desde Factura Fácil.

68 Deberá emitir una FACTURA GLOBAL por las operaciones realizadas con Público en General del Bimestre, debiendo consignar la clave genérica en el RFC: XAXX Operaciones Nacionales. Se podrá anotar Operación con público en general en sustitución de clase de bienes o mercancías o descripción del servicio.

69 Registro de Gastos: En esta sección deberán registrarse exclusivamente aquellos gastos por los que no se hubiera recibido factura, o bien, esta haya sido en papel con Código de Barras Bidimensional (CBB) o Comprobante Fiscal Digital (CFD).

70

71

72

73 CASO PRÁCTICO

74 CASO PRÁCTICO BASE PARA ISR Concepto Primero Segundo Ingresos por venta de bienes 256, , Menos: Deducciones del periodo 265, , Igual: Utilidad fiscal (exceso de gastos) -8, , Menos: Exceso de gastos de periodos , anteriores Igual: Base para el ISR , CASO PRÁCTICO DETERMINACIÓN DEL ISR Concepto Primero Segundo Base para el ISR , Menos: Límite inferior , Igual: Excedente del límite inferior , Por: Por ciento para aplicarse sobre el excedente del límite inferior Igual: Impuesto marginal , Más: Cuota fija , Igual: ISR ,956.93

75 CASO PRÁCTICO ISRA REDUCIR Concepto Primero Segundo ISR , Por: Por ciento de reducción % Igual: ISR a reducir , CASO PRÁCTICO ISR A PAGAR Concepto Primero Segundo ISR , Menos: ISR a reducir , Igual: ISR a pagar

76 CASO PRÁCTICO IVA CAUSADO Concepto Primero Segundo Ingresos gravados 265, , Por: Tasa Igual: IVA causado 42, , CASO PRÁCTICO IVA ACREDITABLE Concepto Primero Segundo Compras gastos e inversiones 254, , Por: Tasa Igual IVA acreditable 40, , CASO PRÁCTICO IVA A PAGAR Concepto Primero Segundo IVA causado 42, , Menos: IVA acreditable 42, , Igual: IVA a pagar

77 GRACIAS POR SU ATENCIÓN LA TÉCNICA AL SERVICIO DE LA PATRIA

Incorporación Fiscal?

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

Nuevo Régimen de Incorporación Fiscal

Nuevo Régimen de Incorporación Fiscal Obligaciones en materia del ISR C.P.C. Héctor Manuel Miramontes Soto, Socio Socio fundador y director de la firma Actividades: Experiencia en asuntos tributarios;

Nuevo Régimen de Incorporación Fiscal Obligaciones en materia del ISR C.P.C. Héctor Manuel Miramontes Soto, Socio Socio fundador y director de la firma Actividades: Experiencia en asuntos tributarios;

BOLETIN INFORMATIVO ASUNTO: REGLAS FISCALES RELEVANTES

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

Boletín Informativo Régimen de Incorporación Fiscal

El presente Boletín trata los diferentes tópicos e impuestos que inciden en el contribuyente bajo el nuevo. El antiguo REPECO solo pagaba al Estado de Guanajuato la tasa del 2% sobre sus ingresos, en una

El presente Boletín trata los diferentes tópicos e impuestos que inciden en el contribuyente bajo el nuevo. El antiguo REPECO solo pagaba al Estado de Guanajuato la tasa del 2% sobre sus ingresos, en una

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

REFORMAS FISCALES PERSONAS FISICAS M.C. Eduardo Aguilar Cueto BUAP. Facultad de Contaduría Pública

REFORMAS FISCALES PERSONAS FISICAS 2016 M.C. Eduardo Aguilar Cueto BUAP ASPECTOS GENERALES TITULO IV FONDOS DE INVERSION Se cambian las referencias en Ley de sociedades de inversión a fondos de inversión

REFORMAS FISCALES PERSONAS FISICAS 2016 M.C. Eduardo Aguilar Cueto BUAP ASPECTOS GENERALES TITULO IV FONDOS DE INVERSION Se cambian las referencias en Ley de sociedades de inversión a fondos de inversión

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS Expositora C.P.C. M.I. Virginia Ríos Hernández 08 de Octubre del 2014 I. QUIÉNES DEBEN EFECTUAR PAGOS PROVISIONALES Capítulo I. Ingresos

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS Expositora C.P.C. M.I. Virginia Ríos Hernández 08 de Octubre del 2014 I. QUIÉNES DEBEN EFECTUAR PAGOS PROVISIONALES Capítulo I. Ingresos

INSTITUTO ESTRATÉGICO DE ESTUDIOS FISCALES A. C. Acreditamiento, compensación y devolución del IDE

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

Calendario de obligaciones fiscales marzo 2008

Marzo 7, 2008 Calendario de obligaciones fiscales marzo 2008 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar 18. Personas Morales. Declaración anual de personas morales

Marzo 7, 2008 Calendario de obligaciones fiscales marzo 2008 PERSONAS MORALES Contribuyente Fecha de presentación Forma Fiscal Concepto a declarar 18. Personas Morales. Declaración anual de personas morales

PERSONAS FISICAS REGIMEN DE INCORPORACION FISCAL

Circuito Músicos No. 61- B Col. Ciudad Satélite, Naucalpan, Edo de México Telf. 24876205, 24876204, www.gurasa.com.mx, guardado@gurasa.com.mx Las Personas Bsicas: Quiénes pueden tributar en este nuevo

Circuito Músicos No. 61- B Col. Ciudad Satélite, Naucalpan, Edo de México Telf. 24876205, 24876204, www.gurasa.com.mx, guardado@gurasa.com.mx Las Personas Bsicas: Quiénes pueden tributar en este nuevo

A&CEM Contabilidad electrónica 23-abr-15

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

ESTRATEGIA INTELECTUAL

ESTRATEGIA INTELECTUAL Actualización del Régimen de Incorporación Fiscal y Aplicación Práctica de Mis Cuentas PRESENTA: CPC. MA. MEF. MARIO ORLANDO BELTRÁN LÓPEZ. PUEBLA, PUEBLA, MAYO 2016 CONTENIDO: Régimen

ESTRATEGIA INTELECTUAL Actualización del Régimen de Incorporación Fiscal y Aplicación Práctica de Mis Cuentas PRESENTA: CPC. MA. MEF. MARIO ORLANDO BELTRÁN LÓPEZ. PUEBLA, PUEBLA, MAYO 2016 CONTENIDO: Régimen

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Calendario de obligaciones fiscales febrero 2008

Calendario de obligaciones fiscales febrero 2008 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación A más tardar el

Calendario de obligaciones fiscales febrero 2008 PERSONAS MORALES Contribuyente Régimen General de Ley, incluyendo controladoras y controladas. Régimen Simplificado Fecha de presentación A más tardar el

Pequeños contribuyentes. Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fi scales

Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fi scales Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fiscales Personas físicas

Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fi scales Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fiscales Personas físicas

Décima Resolución de Modificaciones a la Resolución Miscelánea Fiscal. para Publicada el 3 de febrero de 2005

Décima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2005 Publicada el 3 de febrero de 2005 El viernes pasado se publicó en el Diario Oficial de la Federación la Décima Resolución

Décima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2005 Publicada el 3 de febrero de 2005 El viernes pasado se publicó en el Diario Oficial de la Federación la Décima Resolución

a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan

CFDI de Retenciones y DECLARANOT

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

CIERRE FISCAL PARA 2009

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016 RESUMEN EJECUTIVO DE REFORMAS FISCALES 2016. Ley de Ingresos de la Federación 1. La Federación prevé recaudar 4 763,874.00 millones de pesos, representa

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016 RESUMEN EJECUTIVO DE REFORMAS FISCALES 2016. Ley de Ingresos de la Federación 1. La Federación prevé recaudar 4 763,874.00 millones de pesos, representa

Actualización y Novedades en Materia de Resolución Miscelánea Fiscal y Contabilidad Electrónica Horario: 9:00am-1:00pm y 3:00pm-7:00pm

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

De acuerdo a Miscelánea del 14 de Septiembre de 2010.

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : RUAE520625J74 Hoja 1 de 1 ERNESTO RUFFO APPEL ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RUAE52625J74 Hoja 1 de 1 Nombre: ERNESTO RUFFO APPEL Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RUAE52625J74 Hoja 1 de 1 Nombre: ERNESTO RUFFO APPEL Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

DECLARACIÓN INFORMATIVA MÚLTIPLE 2007

DECLARACIÓN INFORMATIVA MÚLTIPLE 2007 1 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2007 PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE PERSONAS

DECLARACIÓN INFORMATIVA MÚLTIPLE 2007 1 NOTAS ACLARATORIAS GENERALES ANEXOS QUE INTEGRAN EL PROGRAMA DIM DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) 2007 PERSONAS MORALES DECLARACIÓN INFORMATIVA MÚLTIPLE PERSONAS

Contenidos (Unidades, Temas y Subtemas)

") UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

Breves Fiscales. C.P.C. Horacio Sánchez Muñiz Socio. C.P. Luis Manuel Méndez Rodríguez. Acumulación de anticipos por algunos servicios

Breves Fiscales C.P.C. Horacio Sánchez Muñiz Socio C.P. Luis Manuel Méndez Rodríguez 23 de noviembre de 2011 Acumulación de anticipos por algunos servicios Agradeciendo nuevamente el tiempo que los gentiles

Breves Fiscales C.P.C. Horacio Sánchez Muñiz Socio C.P. Luis Manuel Méndez Rodríguez 23 de noviembre de 2011 Acumulación de anticipos por algunos servicios Agradeciendo nuevamente el tiempo que los gentiles

Cambios relevantes en el ISR para personas morales 2014

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

Empresas predefinidas

Empresas predefinidas Constructoras Algunas empresas del tipo Constructoras requieren de la captura de un impuesto por Retención por inspección y vigilancia. En el siguiente diagrama se explican los pasos

Empresas predefinidas Constructoras Algunas empresas del tipo Constructoras requieren de la captura de un impuesto por Retención por inspección y vigilancia. En el siguiente diagrama se explican los pasos

SEMINARIO DE LA LEY DEL IVA Y SU REGLAMENTO

SEMINARIO DE LA LEY DEL IVA Y SU REGLAMENTO Temario ELEMENTOS DEL IMPUESTO AL VALOR AGREGADO 1. Objeto del IVA. 2. Sujetos del IVA 3. Base del IVA 4. Tasa del IVA 4.1. Tasa General del 16% 4.2. Tasa del

SEMINARIO DE LA LEY DEL IVA Y SU REGLAMENTO Temario ELEMENTOS DEL IMPUESTO AL VALOR AGREGADO 1. Objeto del IVA. 2. Sujetos del IVA 3. Base del IVA 4. Tasa del IVA 4.1. Tasa General del 16% 4.2. Tasa del

DECRETO COMPILATORIO DE BENEFICIOS FISCALES Y MEDIDAS DE SIMPLIFICACIÓN ADMINISTRATIVA

Estimados clientes y amigos: Express Fiscal 01/14 02/Enero/2014 DECRETO COMPILATORIO DE BENEFICIOS FISCALES Y MEDIDAS DE SIMPLIFICACIÓN ADMINISTRATIVA Con fecha 26 de diciembre de 2013 se publicó en el

Estimados clientes y amigos: Express Fiscal 01/14 02/Enero/2014 DECRETO COMPILATORIO DE BENEFICIOS FISCALES Y MEDIDAS DE SIMPLIFICACIÓN ADMINISTRATIVA Con fecha 26 de diciembre de 2013 se publicó en el

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

COPARMEX C O P A F I N / CENTRO EMPRESARIAL DE LA CIUDAD DE MÉXICO

BOLETÍN INFORMATIVO DE LA COMISIÓN FISCAL FEBRERO 2014 INFORMACION PARA EJECUTIVOS CONTENIDO DEL BOLETÍN: I. Reflexión Empresarial II. Tip s fiscales - Cumplimiento de obligaciones - Aviso Ley Antilavado

BOLETÍN INFORMATIVO DE LA COMISIÓN FISCAL FEBRERO 2014 INFORMACION PARA EJECUTIVOS CONTENIDO DEL BOLETÍN: I. Reflexión Empresarial II. Tip s fiscales - Cumplimiento de obligaciones - Aviso Ley Antilavado

Circular Reforma Hacendaria 2014

Mérida, Yucatán Enero de 2014. Circ. BL&A 01/2014. Circular Reforma Hacendaria 2014 El 11 de diciembre de 2013 fue publicado en el Diario Oficial de la Federación el DECRETO por el que se reforman, adicionan

Mérida, Yucatán Enero de 2014. Circ. BL&A 01/2014. Circular Reforma Hacendaria 2014 El 11 de diciembre de 2013 fue publicado en el Diario Oficial de la Federación el DECRETO por el que se reforman, adicionan

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015 Artículo 16 ESTÍMULOS FISCALES Artículo 16. Durante el ejercicio fiscal de 2015, se estará a lo siguiente: A. En materia de estímulos fiscales:

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015 Artículo 16 ESTÍMULOS FISCALES Artículo 16. Durante el ejercicio fiscal de 2015, se estará a lo siguiente: A. En materia de estímulos fiscales:

Reglas de la Resolución Miscelánea Fiscal aplicables a Fedatarios Públicos correspondientes a 2014

I.2.4.1. Capítulo I.2.4. De la inscripción al RFC Protocolización de actas donde aparecen socios o accionistas de personas morales Para los efectos del artículo 27, octavo párrafo del CFF y 24 de su Reglamento,

I.2.4.1. Capítulo I.2.4. De la inscripción al RFC Protocolización de actas donde aparecen socios o accionistas de personas morales Para los efectos del artículo 27, octavo párrafo del CFF y 24 de su Reglamento,

3.- Si obtengo ingresos en crédito en que momento los declararé? Se declararán y se calculará el impuesto hasta el mes de calendario en que

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

REFORMAS FISCALES. Expositor: C.P.C. FRANCISCO CARDENAS GUERRERO

REFORMAS FISCALES 2016 Expositor: C.P.C. FRANCISCO CARDENAS GUERRERO 1 LEY DE INGRESOS DE LA FEDERACIÓN 2016 2 ESTIMULOS FISCALES 2016 Otros estímulos: Acreditamiento de IEPS vs ISR para personas que adquieran

REFORMAS FISCALES 2016 Expositor: C.P.C. FRANCISCO CARDENAS GUERRERO 1 LEY DE INGRESOS DE LA FEDERACIÓN 2016 2 ESTIMULOS FISCALES 2016 Otros estímulos: Acreditamiento de IEPS vs ISR para personas que adquieran

Estímulos Fiscales para promover la Incorporación a la Seguridad Social.

Estímulos Fiscales para promover la Incorporación a la Seguridad Social. Para complementar la figura tributaria denominada Régimen de Incorporación Fiscal, que formó parte de las reformas fiscales del

Estímulos Fiscales para promover la Incorporación a la Seguridad Social. Para complementar la figura tributaria denominada Régimen de Incorporación Fiscal, que formó parte de las reformas fiscales del

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

DETERMINACIÓN DEL ISR DEL EJERCICIO

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

CURSO- TALLER RÉGIMEN DE INCORPORACIÓN FISCAL, LISR 2014 M.F. PEDRO GAYTÁN ÁNGELES M.F. ADRIANA I. VERA VARGAS ENERO DE 2014

UNIVERSIDAD AUTÓNOMA «BENITO JUÁREZ DE OAXACA FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN CURSO- TALLER RÉGIMEN DE INCORPORACIÓN FISCAL, LISR 2014 M.F. PEDRO GAYTÁN ÁNGELES M.F. ADRIANA I. VERA VARGAS ENERO

UNIVERSIDAD AUTÓNOMA «BENITO JUÁREZ DE OAXACA FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN CURSO- TALLER RÉGIMEN DE INCORPORACIÓN FISCAL, LISR 2014 M.F. PEDRO GAYTÁN ÁNGELES M.F. ADRIANA I. VERA VARGAS ENERO

Obligados a utilizar el Servicio de DyP

Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2 3 OBLIGADOS Obligados a utilizar el Servicio de

Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2 3 OBLIGADOS Obligados a utilizar el Servicio de

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : DOSF660811E13 Hoja 1 de 1 FRANCISCO DOMINGUEZ SERVIEN ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : DOSF66811E13 Hoja 1 de 1 Nombre: FRANCISCO DOMINGUEZ SERVIEN Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : DOSF66811E13 Hoja 1 de 1 Nombre: FRANCISCO DOMINGUEZ SERVIEN Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Reforma Fiscal. Ley de Ingresos de la Federación

Reforma Fiscal Ley de Ingresos de la Federación 2013 Antecedentes Recargos Continúan tasas de recargos mensuales para el ejercicio fiscal 2013 Por Prórroga 0.75% Por pago en Parcialidades: Hasta 12 meses

Reforma Fiscal Ley de Ingresos de la Federación 2013 Antecedentes Recargos Continúan tasas de recargos mensuales para el ejercicio fiscal 2013 Por Prórroga 0.75% Por pago en Parcialidades: Hasta 12 meses

Régimen de Incorporación Fiscal

Régimen de Incorporación Fiscal Régimen de Incorporación Fiscal Sujetos: Personas físicas que realicen únicamente actividades empresariales, es decir, que vendan bienes o presten servicios por los que

Régimen de Incorporación Fiscal Régimen de Incorporación Fiscal Sujetos: Personas físicas que realicen únicamente actividades empresariales, es decir, que vendan bienes o presten servicios por los que

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

ANALISIS DE LA CONTABILIDAD ELECTRONICA PARA EL REGIMEN DE INCORPORACION FISCAL.

ANALISIS DE LA CONTABILIDAD ELECTRONICA PARA EL REGIMEN DE INCORPORACION FISCAL. Es importante también analizar los puntos finos de las Obligaciones Contables Fiscales en Materia del Régimen de Incorporación

ANALISIS DE LA CONTABILIDAD ELECTRONICA PARA EL REGIMEN DE INCORPORACION FISCAL. Es importante también analizar los puntos finos de las Obligaciones Contables Fiscales en Materia del Régimen de Incorporación

RESOLUCION DE FACILIDADES ADMINISTRATI- VAS PARA LOS SECTORES DE CONTRIBUYEN- TES QUE EN LA MISMA SE SEÑALAN PARA 2015

RESOLUCION DE FACILIDADES ADMINISTRATIVAS I RESOLUCION DE FACILIDADES ADMINISTRATI- VAS PARA LOS SECTORES DE CONTRIBUYEN- TES QUE EN LA MISMA SE SEÑALAN PARA 2015 INDICE Pág. Glosario 2 Disposiciones preliminares

RESOLUCION DE FACILIDADES ADMINISTRATIVAS I RESOLUCION DE FACILIDADES ADMINISTRATI- VAS PARA LOS SECTORES DE CONTRIBUYEN- TES QUE EN LA MISMA SE SEÑALAN PARA 2015 INDICE Pág. Glosario 2 Disposiciones preliminares

Ciclo Del Contribuyente

Ciclo Del Contribuyente 2010 ÍNDICE Objetivo de la presentación Qué es el SAT? Programa Nacional de Cultura Contributiva Empresa en Términos Fiscales Ciclo del Contribuyente Actividades empresariales Inscripción

Ciclo Del Contribuyente 2010 ÍNDICE Objetivo de la presentación Qué es el SAT? Programa Nacional de Cultura Contributiva Empresa en Términos Fiscales Ciclo del Contribuyente Actividades empresariales Inscripción

Devoluciones IVA aerolíneas por transporte internacional por Convenios sobre Transportes Aéreos

Consultoría Fiscal 2015-4 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015 El día de hoy, 3 de marzo de 2015, se publicó en el Diario Oficial de la Federación la Primera

Consultoría Fiscal 2015-4 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015 El día de hoy, 3 de marzo de 2015, se publicó en el Diario Oficial de la Federación la Primera

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

DECRETO por el que se establece un estímulo Fiscal a la importación o enajenación de Jugos, Néctares y otras Bebidas.

DECRETO por el que se establece un estímulo Fiscal a la importación o enajenación de Jugos, Néctares y otras Bebidas. D.O.F. Miércoles 19 de julio de 2006 Al margen un sello con el Escudo Nacional, que

DECRETO por el que se establece un estímulo Fiscal a la importación o enajenación de Jugos, Néctares y otras Bebidas. D.O.F. Miércoles 19 de julio de 2006 Al margen un sello con el Escudo Nacional, que

MODIFICACION DE LA UNIDAD TRIBUTARIA

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 11 - BBool leettí ínn N 11 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.350 del 04 de Enero de 2006, fue publicada la Providencia

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 11 - BBool leettí ínn N 11 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.350 del 04 de Enero de 2006, fue publicada la Providencia

Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V.

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

CONDONACIÓN DE MULTAS, ARTÍCULO 74

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 30 de agosto de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 1 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006,

Miércoles 30 de agosto de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 1 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006,

Efectos del aviso para postergar el ISR diferido por consolidación originado por diferencias en los registros de CUFIN

Efectos del aviso para postergar el ISR diferido por consolidación originado por diferencias en los registros de CUFIN C.P. María Irene Hernández Alcántara Socia 16 de julio de 2012 L.C. Armando Pascual

Efectos del aviso para postergar el ISR diferido por consolidación originado por diferencias en los registros de CUFIN C.P. María Irene Hernández Alcántara Socia 16 de julio de 2012 L.C. Armando Pascual

Opinión del Cumplimiento de Obligaciones Fiscales

FECHA: 31 de mayo de 215 Opinión del Cumplimiento de Obligaciones Fiscales Folio: Clave de R.F.C.: 15NA4497732 AELM7432E9 Nombre, Denominación o Razón social: MONICA ALMEIDA LOPEZ Estimado contribuyente:

FECHA: 31 de mayo de 215 Opinión del Cumplimiento de Obligaciones Fiscales Folio: Clave de R.F.C.: 15NA4497732 AELM7432E9 Nombre, Denominación o Razón social: MONICA ALMEIDA LOPEZ Estimado contribuyente:

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES. Enero 2012

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

INCREMENTO A LA TASA DEL IMPUESTO AL VALOR AGREGADO Autor: C.P. Carlos Orel Martínez Mayorga - Socio

INCREMENTO A LA TASA DEL IMPUESTO AL VALOR AGREGADO Autor: C.P. Carlos Orel Martínez Mayorga - Socio El pasado 7 de diciembre de 2009 se publicó el Decreto por el que se reforman, adicionan y derogan diversas

INCREMENTO A LA TASA DEL IMPUESTO AL VALOR AGREGADO Autor: C.P. Carlos Orel Martínez Mayorga - Socio El pasado 7 de diciembre de 2009 se publicó el Decreto por el que se reforman, adicionan y derogan diversas

México, DF, a 25 de febrero de Secretarios de la Cámara de Diputados. Presentes

CON PROYECTO DE DECRETO, QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LAS LEYES DEL IMPUESTO SOBRE LA RENTA, DEL IMPUESTO AL VALOR AGREGADO, DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS, DE COORDINACIÓN

CON PROYECTO DE DECRETO, QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LAS LEYES DEL IMPUESTO SOBRE LA RENTA, DEL IMPUESTO AL VALOR AGREGADO, DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS, DE COORDINACIÓN

Régimen de Incorporación Fiscal

Régimen de Incorporación Fiscal Febrero de 2014 Régimen de Incorporación Fiscal Sujetos: Personas físicas que realicen únicamente actividades empresariales, es decir, que vendan bienes o presten servicios

Régimen de Incorporación Fiscal Febrero de 2014 Régimen de Incorporación Fiscal Sujetos: Personas físicas que realicen únicamente actividades empresariales, es decir, que vendan bienes o presten servicios

Los comprobantes que podrán emitirse a partir del 1 de enero de 2011 conforme las disposiciones fiscales son:

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

CÓDIGO FISCAL DE LA FEDERACIÓN

CÓDIGO FISCAL DE LA FEDERACIÓN Artículo 29.- Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes deberán reunir los requisitos

CÓDIGO FISCAL DE LA FEDERACIÓN Artículo 29.- Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes deberán reunir los requisitos

REDUCCIONES DE CAPITAL, TRATAMIENTO FISCAL.

REDUCCIONES DE CAPITAL, TRATAMIENTO FISCAL. Toda sociedad mercantil puede reducir su capital social, para lo cual debe observar los requisitos que exige la Ley General de Sociedades Mercantiles. El capital

REDUCCIONES DE CAPITAL, TRATAMIENTO FISCAL. Toda sociedad mercantil puede reducir su capital social, para lo cual debe observar los requisitos que exige la Ley General de Sociedades Mercantiles. El capital

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

1 Boletín Informativo Noviembre 2005

1 Contenido 1. Deducción de consumo de combustible 2. Tarifa anual 2005 estimada pagar el consumo de combustible en la manera tradicional, mediante vales de gasolina o mediante el uso de monedero electrónico,

1 Contenido 1. Deducción de consumo de combustible 2. Tarifa anual 2005 estimada pagar el consumo de combustible en la manera tradicional, mediante vales de gasolina o mediante el uso de monedero electrónico,

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA RENTA. Dr. Gerardo Hernández Barrena BUAP. Facultad de Contaduría Pública

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA RENTA Dr. Gerardo Hernández Barrena BUAP Facultad de Contaduría Pública Abreviaturas utilizadas Artículo 1. Para efectos de este Reglamento se entenderá por:

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA RENTA Dr. Gerardo Hernández Barrena BUAP Facultad de Contaduría Pública Abreviaturas utilizadas Artículo 1. Para efectos de este Reglamento se entenderá por:

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016 A GENERALIDADES Toda empresa, ya sea persona física o moral, al terminar el ejercicio fiscal debe determinar sus resultados tanto

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016 A GENERALIDADES Toda empresa, ya sea persona física o moral, al terminar el ejercicio fiscal debe determinar sus resultados tanto

20/04/2009 DETERMINACION DEL IETU Y LA ACUMULACION DE SUELDOS Y SALARIOS EN EL CÁLCULO DEL ISR PROPIO DEL EJERCICIO.

DETERMINACION DEL IETU Y LA ACUMULACION DE SUELDOS Y SALARIOS EN EL CÁLCULO DEL ISR PROPIO DEL EJERCICIO. L.C. Y M.I. CESAR AURELIO REYES MEJIA Consultor fiscal con estudios en la Licenciatura en Contabilidad

DETERMINACION DEL IETU Y LA ACUMULACION DE SUELDOS Y SALARIOS EN EL CÁLCULO DEL ISR PROPIO DEL EJERCICIO. L.C. Y M.I. CESAR AURELIO REYES MEJIA Consultor fiscal con estudios en la Licenciatura en Contabilidad

Principales preguntas y respuestas nueva mecánica de compras de autos usados. A. Preguntas relacionadas con la compra directa de una unidad.

Principales preguntas y respuestas nueva mecánica de compras de autos usados. Índice A. Preguntas relacionadas con la compra directa de una unidad. B. Preguntas relacionadas con la toma de una unidad usada

Principales preguntas y respuestas nueva mecánica de compras de autos usados. Índice A. Preguntas relacionadas con la compra directa de una unidad. B. Preguntas relacionadas con la toma de una unidad usada

Padrón Sectorial 11 Textil y Confección

Padrón Sectorial 11 Textil y Confección Marco Legal Decreto por el que se establecen medidas para la productividad, competitividad y combate de prácticas de subvaluación de los sectores textil y confección.

Padrón Sectorial 11 Textil y Confección Marco Legal Decreto por el que se establecen medidas para la productividad, competitividad y combate de prácticas de subvaluación de los sectores textil y confección.

MÓDULO DE GENERACIÓN DE RETENCIONES

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

NOVEDADES EN MATERIA DE CFDI S 2016

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

Proceso sucesorio y cancelación de RFC. Julio, 2013

Proceso sucesorio y cancelación de RFC Julio, 2013 Definiciones Es importante comentar que el patrimonio de una persona se puede transmitir en vida, o bien, en muerte: Cuando se habla de la transmisión

Proceso sucesorio y cancelación de RFC Julio, 2013 Definiciones Es importante comentar que el patrimonio de una persona se puede transmitir en vida, o bien, en muerte: Cuando se habla de la transmisión

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR Expositor: CP NICOLÁS PÉREZ MÉNDEZ

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ PAGOS PROVISIONALES DE ISR PERSONAS MORALES SUJETOS OBLIGADOS: Todas las personas morales

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ PAGOS PROVISIONALES DE ISR PERSONAS MORALES SUJETOS OBLIGADOS: Todas las personas morales

DATOS DE IDENTIFICACION. DATO, REGISTRO FEDERAL DE CONTRIBUYENTES DEL CONTRIBUYENTE, DEL REPRESENTANTE LEGAL, DEL CONTADOR PUBLICO Y DEL DESPACHO.

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

FACTURACION ELECTRONICA PUNTOS FINOS. CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora

FACTURACION ELECTRONICA PUNTOS FINOS CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora Comunicados del SAT LA FACTURA ELECTRÓNICA EN MARCHA! A partir del 1 de enero de 2011, inicia el cambio,

FACTURACION ELECTRONICA PUNTOS FINOS CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora Comunicados del SAT LA FACTURA ELECTRÓNICA EN MARCHA! A partir del 1 de enero de 2011, inicia el cambio,

Nuevo Régimen Fiscal de las empresas AGAPES CPC Jose de Jesus Ramos Ortiz. Culiacan, Sinaloa Septiembre 3 de 2016

Nuevo Régimen Fiscal de las empresas AGAPES 2016 CPC Jose de Jesus Ramos Ortiz. Culiacan, Sinaloa Septiembre 3 de 2016 1989 Bases Especiales de Tributación AGRICULTURA, SILVICULTURA, GANADERÍA, PESCA Y

Nuevo Régimen Fiscal de las empresas AGAPES 2016 CPC Jose de Jesus Ramos Ortiz. Culiacan, Sinaloa Septiembre 3 de 2016 1989 Bases Especiales de Tributación AGRICULTURA, SILVICULTURA, GANADERÍA, PESCA Y

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

Conferencia de Superiores Mayores de Religiosos de México A.R.

Conferencia de Superiores Mayores de Religiosos de México A.R. ASPECTOS FISCALES RELEVANTES C.P.C. José Martín Aguayo Solano Abril, 2015 www.crowehorwath.com.mx Agenda Comprobantes Fiscales Ley Antilavado

Conferencia de Superiores Mayores de Religiosos de México A.R. ASPECTOS FISCALES RELEVANTES C.P.C. José Martín Aguayo Solano Abril, 2015 www.crowehorwath.com.mx Agenda Comprobantes Fiscales Ley Antilavado

5º. Aniversario de lanomina.com.mx. Y cómo está el timbrado para 2015?

5º. Aniversario de lanomina.com.mx Y cómo está el timbrado para 2015? Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien.

5º. Aniversario de lanomina.com.mx Y cómo está el timbrado para 2015? Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien.

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

DISPOSICIONES TRANSITORIAS DE LA LEY DEL IMPUESTO SOBRE LA RENTA

REGLAS EN MATERIA DE REPATRIACIÓN DE CAPITALES INVERTIDOS EN EL EXTRANJERO PREVISTAS EN EL ARTÍCULO 2, TRANSITORIO, FRACCIÓN XIII DEL DECRETO DE REFORMAS FISCALES PARA EL AÑO 2016 (DOF DEL 18 DE NOVIEMBRE

REGLAS EN MATERIA DE REPATRIACIÓN DE CAPITALES INVERTIDOS EN EL EXTRANJERO PREVISTAS EN EL ARTÍCULO 2, TRANSITORIO, FRACCIÓN XIII DEL DECRETO DE REFORMAS FISCALES PARA EL AÑO 2016 (DOF DEL 18 DE NOVIEMBRE

Requisitos de Inscripción al Padrón del ISERTP (nóminas)

") Quiénes pagan el Impuesto sobre Erogaciones por Remuneraciones al Trabajo Personal? Son sujetos de este impuesto las personas físicas y morales que realicen las erogaciones a que se refiere el artículo

Quiénes pagan el Impuesto sobre Erogaciones por Remuneraciones al Trabajo Personal? Son sujetos de este impuesto las personas físicas y morales que realicen las erogaciones a que se refiere el artículo