IMPUESTO TERRITORIAL EN CHILE SERVICIO DE IMPUESTOS INTERNOS

|

|

|

- Ramón Reyes Salinas

- hace 7 años

- Vistas:

Transcripción

1 IMPUESTO TERRITORIAL EN CHILE SERVICIO DE IMPUESTOS INTERNOS

2 LA ESTRUCTURA TRIBUTARIA FISCAL

3 La Estructura Tributaria Fiscal. Algunos Impuestos Fiscales * Fuente: Tesorería General de la República. (*) Dólar al

4 LA ESTRUCTURA TRIBUTARIA MUNICIPAL

")

5 La Estructura Tributaria Municipal Ingresos propios municipales año 2009: (M$ año 2009) Fuente: SINIM

6 EL IMPUESTO TERRITORIAL

7 Impuesto a la Propiedad También denominado Impuesto Territorial o Contribuciones de bienes raíces. Se determina sobre el avalúo de las propiedades. Su recaudación es destinada en su totalidad a los gobiernos locales, constituyendo una de sus principales fuentes de ingreso y financiamiento. MARCO LEGAL Ley sobre de Impuesto territorial, publicada en el D.O. de 16 de diciembre de 1998 y actualizada al 23 de enero de Decreto Ley Nº 830 sobre Código Tributario, publicado en el D.O. de 31 de diciembre de 1974 y actualizado hasta el 27 de septiembre de Resolución Exenta SII N 08 del 18 de Enero del 2006, Materia : Fija valores de terrenos, construcciones, definiciones técnicas y monto de avalúo exento para el reavalúo de los bienes raíces de la segunda serie no agrícola. Resolución Exenta SII N 97 del 30 de Junio de 2009, Materia : Fija definiciones técnicas y aprueba tablas de valores de terrenos y construcciones para el reavalúo de los bienes raíces de la primera serie, agrícola.

8 Modelo actual de Impuesto a la Propiedad Impuesto de carácter patrimonial. Se aplica sobre el valor del suelo y de las edificaciones. Retribución del ciudadano por los servicios prestados por el municipio. Procesos de Reavalúos nacionales, quinquenales y anuales. Tasación fiscal No es una tasación comercial, pero usa como referencia el valor de mercado. No considera todas las variables que inciden en el valor de mercado. Privilegia el valor relativo por sobre el valor absoluto. Equidad vertical / Equidad horizontal

9 EL AVALÚO FISCAL DE LOS BIENES RAÍCES AGRÍCOLAS

10 Determinación del Avalúo Fiscal La tasación fiscal agrícola considera fundamentalmente la tasación del suelo. Suelo Agrícola se clasifica de acuerdo a su capacidad de uso de suelos (1 a 8). Las construcciones sólo se avalúan cuando el predio cuenta con casa patronal, o con establecimientos cuyo fin sea la obtención de productos agropecuarios primarios, vegetales o animales. La actividad ejercida en estos establecimientos es considerada agrícola para todos los efectos legales. Base para la tasación = CLASIFICACIÓN DE SUELOS SUELO + CONSTRUCCIÓN CASA PATRONAL

11 EL AVALÚO FISCAL DE LOS BIENES RAÍCES NO AGRÍCOLAS

12 Determinación del Avalúo Fiscal CONSTRUCCIÓN + SUELO

13 Determinación del Avalúo de Construcción: Valor Fiscal m2 Construido = VU x CE x CG x D x GC VU: CE: CG: Valor unitario de construcción de acuerdo a su tipología (clase calidad). Condición Especial de edificación. Localización a sectores comerciales más importantes del país. D: Edad de la edificación. GC: Comuna en que se ubica el bien raíz.

14 REAVALÚOS DE LOS BIENES RAÍCES

15 Reavalúos de los bienes raíces Los procesos de reavalúos nacionales consisten en actualizar los avalúos fiscales de los bienes raíces mediante la captura de plusvalías y minusvalías que reflejan la dinámica de la ciudad. Utilizan los precios de mercado como base referencial. Se modifican los precios unitarios de suelo y de construcciones. El Avalúo fijado NO debería superar el valor de mercado. Se reavalúan todas las propiedades. Anuales: Sitios no edificados, propiedades abandonadas y pozos lastreros. Quinquenales: Todos los bienes raíces Agrícolas o No Agrícolas.

16 Captura de Externalidades Plusvalías Inversiones públicas o privadas: infraestructura, áreas verdes y equipamiento urbano. Modificaciones a la normativa comunal que favorecen el desarrollo (PRC): densidades, uso de suelo, otras. Accesibilidad a medios de transporte. Accesibilidad a zonas de servicio y comercio.

17 Captura de Externalidades Minusvalías Condicionantes restrictivas del terreno: Prohibición de edificar, afecto a expropiación, terreno declarado de utilidad pública con limitación de uso a espacio público o área verde complementaria, ubicado en zona de protección por riesgo de siniestros naturales o de protección de obras de infraestructura peligrosa, etc. Propiedad rodeada por edificaciones en altura, que restringen su aprovechamiento o afectan su valor. Cualquier circunstancia que afecte negativamente el valor de la propiedad. Por ejemplo: propiedad vecina a un cementerio, rodeada de sitios eriazos abandonados, vecina a un basural, tasación fiscal superior al valor comercial, terreno sin factibilidad sanitaria.

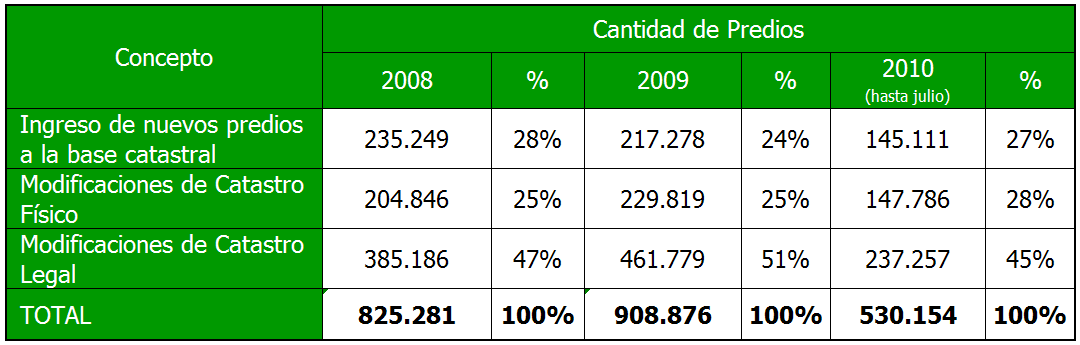

18 Ley , sobre Rentas Municipales II Establece mecanismos de mitigación del impacto del reavalúo 2006: Limite máximo de crecimiento del impuesto en un 10% a nivel nacional. Limite máximo crecimiento del impuesto en un 25% a nivel predial en el primer semestre de aplicación. Se establece sistema de incremento gradual del impuesto en razón de un 10% semestral, en un máximo de 8 semestres. Ley : Posterga entrada en vigencia del Reavalúo de Bienes Raíces No Agrícolas, para el Prologa la aplicación del procedimiento de incremento gradual de contribuciones establecido en el artículo 3 de la Ley N hasta el primer semestre de 2012.

19 CATASTRO FISCAL DE LOS BIENES RAÍCES

20 Ley , sobre Impuesto Territorial, establece: Que los bienes raíces se dividen en dos series, la Agrícola y la No Agrícola. La información catastral a considerar en la determinación del avalúo, en ambos casos. Mecanismos de actualización catastral (Art. N 16 Ley ) La información que aporten los propietarios de bienes raíces, en la forma y plazo que el Director del Servicio determine. Para recoger esta información, el Servicio de Impuestos Internos facilitará el cumplimiento tributario a través de los mecanismos disponibles al efecto. Esta información no debe implicar costos para el propietario La información que emane de las escrituras públicas de transferencia y de las inscripciones que se practiquen en los registros de los conservadores de bienes raíces. Los procesos propios de fiscalización selectiva Y la información que deberán remitirle las respectivas municipalidades:

21 Ley , Artículo 16: Los roles definitivos de los avalúos de los bienes raíces del país, deberán ser mantenidos al día por el Servicio de Impuestos Internos, utilizando, entre otras fuentes: 2) La información que deberán remitirle las respectivas municipalidades, relativa a permisos y recepciones de construcciones, loteos y subdivisiones, patentes municipales, concesiones de bienes municipales o nacionales de uso público entregados a terceros y aprobaciones de propiedades acogidas a sobre Copropiedad Inmobiliaria, en la forma y plazo que este Servicio determine.

22 Tasas Anuales del Impuesto Dólar al

23 Giro del Impuesto a La Propiedad El Impuesto a la propiedad es de carácter anual y se gira en 4 cuotas, con vencimiento en los meses de abril, junio, septiembre y noviembre. Tipo de Propiedad Total 2do. Semestre 2010 (MM $) * % del Total Agrícolas % No Agrícolas % Totales (US$ 636) 100% Notas: 1.El Giro considera giro neto y sobretasa a sitios no edificados. 2.Cifras extraídas del rol de cobro del 2do. semestre de Tipo de cambio $505

24 Evolución del Giro del Impuesto a La Propiedad GIRO NETO Y SOBRETASA A SITIOS NO EDIFICADOS * Incremento : 33% Notas: 1.Las cifras del año 2010 se extrapolaron con los datos del primer semestre. 2.Considera efecto reemplazo/suplementario

25 El Catastro Fiscal: Su Composición PREDIOS EXENTOS AFECTOS TOTAL % Agrícolas % No Agrícolas % Total % % 65% 35% 100% Propiedades No Agrícolas: Nota: Cifras extraídas del rol de cobro del 2do. semestre de 2010.

26 Modificaciones al Catastro

27 QUÉ QUEREMOS PEDIRLES? Mejorar el flujo de información desde la Municipalidad al SII: Colaborar en la mantención de los roles definitivos de los avalúos de los bienes raíces del país, mediante la remisión de información: permisos y recepciones de construcciones, loteos y subdivisiones, patentes municipales, concesiones de bienes municipales o nacionales de uso público entregados a terceros y aprobaciones de propiedades acogidas a la Ley de Copropiedad Inmobiliaria (Artículo 16 numeral 2, Ley N de Impuesto Territorial) Cooperar en los trabajos de tasación de la propiedad raíz en la forma, plazo y condiciones que determine el Director (Artículo 83 D.L. N 830 Código Tributario) Apoyar en el proceso de lanzamiento de los reavalúos (Artículo 6, Ley N de Impuesto Territorial) Sobretasa Sitios No Edificados Plan Regulador Informar a tiempo las tarifas de aseo Declarar Propiedades Abandonadas

28

29 MUCHAS GRACIAS POR SU ATENCIÓN

IMPUESTO TERRITORIAL EN CHILE. CARLOS ORREGO ACUÑA Jefe del Departamento de Catastro y Tasaciones SERVICIO DE IMPUESTOS INTERNOS

IMPUESTO TERRITORIAL EN CHILE CARLOS ORREGO ACUÑA Jefe del Departamento de Catastro y Tasaciones SERVICIO DE IMPUESTOS INTERNOS LA ESTRUCTURA TRIBUTARIA FISCAL La Estructura Tributaria Fiscal Alto rendimiento.

IMPUESTO TERRITORIAL EN CHILE CARLOS ORREGO ACUÑA Jefe del Departamento de Catastro y Tasaciones SERVICIO DE IMPUESTOS INTERNOS LA ESTRUCTURA TRIBUTARIA FISCAL La Estructura Tributaria Fiscal Alto rendimiento.

EL IMPUESTO. Departamento de Avaluaciones Coyhaique SERVICIO DE IMPUESTOS INTERNOS

EL IMPUESTO TERRITORIAL Departamento de Avaluaciones Coyhaique SERVICIO DE IMPUESTOS INTERNOS La Estructura Tributaria Municipal en Chile EL IMPUESTO A LA PROPIEDAD EN CHILE La Estructura Tributaria Fiscal

EL IMPUESTO TERRITORIAL Departamento de Avaluaciones Coyhaique SERVICIO DE IMPUESTOS INTERNOS La Estructura Tributaria Municipal en Chile EL IMPUESTO A LA PROPIEDAD EN CHILE La Estructura Tributaria Fiscal

LA TASACIÓN FISCAL DE BIENES RAÍCES. CARLOS ORREGO ACUÑA Jefe de Catastro y Tasaciones SERVICIO DE IMPUESTOS INTERNOS

LA TASACIÓN FISCAL DE BIENES RAÍCES CARLOS ORREGO ACUÑA Jefe de Catastro y Tasaciones SERVICIO DE IMPUESTOS INTERNOS LA ESTRUCTURA TRIBUTARIA FISCAL Los impuestos en la Constitución Política La Constitución

LA TASACIÓN FISCAL DE BIENES RAÍCES CARLOS ORREGO ACUÑA Jefe de Catastro y Tasaciones SERVICIO DE IMPUESTOS INTERNOS LA ESTRUCTURA TRIBUTARIA FISCAL Los impuestos en la Constitución Política La Constitución

EL IMPUESTO TERRITORIAL. Departamento de Catastro y Tasaciones SERVICIO DE IMPUESTOS INTERNOS

EL IMPUESTO TERRITORIAL Departamento de Catastro y Tasaciones SERVICIO DE IMPUESTOS INTERNOS La Estructura Tributaria Municipal Ingresos propios año 2009: M$ año 2009 % Impuesto Territorial 593.533.883

EL IMPUESTO TERRITORIAL Departamento de Catastro y Tasaciones SERVICIO DE IMPUESTOS INTERNOS La Estructura Tributaria Municipal Ingresos propios año 2009: M$ año 2009 % Impuesto Territorial 593.533.883

LA TASACIÓN FISCAL DE BIENES RAÍCES EN CHILE. Carlos Orrego A. Arquitecto 2013

LA TASACIÓN FISCAL DE BIENES RAÍCES EN CHILE Carlos Orrego A. Arquitecto 2013 Los Impuestos son. Impuestos Ayer y Hoy El Impuesto Territorial Porqué tenemos que pagar Contribuciones por nuestra propiedad?

LA TASACIÓN FISCAL DE BIENES RAÍCES EN CHILE Carlos Orrego A. Arquitecto 2013 Los Impuestos son. Impuestos Ayer y Hoy El Impuesto Territorial Porqué tenemos que pagar Contribuciones por nuestra propiedad?

PROYECTO DE LEY SOBRE SUELOS

PROYECTO DE LEY SOBRE SUELOS TRANSPARENCIA DEL MERCADO DEL SUELO E INCREMENTOS DE VALOR POR AMPLIACIONES DEL LÍMITE URBANO BOLETÍN N 10.163-14 Enero de 2017 1 ÍNDICE MODIFICACIONES DEL PROYECTO CON INCIDENCIA

PROYECTO DE LEY SOBRE SUELOS TRANSPARENCIA DEL MERCADO DEL SUELO E INCREMENTOS DE VALOR POR AMPLIACIONES DEL LÍMITE URBANO BOLETÍN N 10.163-14 Enero de 2017 1 ÍNDICE MODIFICACIONES DEL PROYECTO CON INCIDENCIA

ANEXO: Requisitos y documentación requerida para realizar Peticiones Verbales en reemplazo del formulario F2118, en papel y otras Solicitudes

l nombre y/o RUT del propietario. la dirección de un bien raíz. Modificación domicilio postal. del avalúo de terreno. 1 Que se haya producido cambio de dominio del bien raíz, o que exista error en el nombre

l nombre y/o RUT del propietario. la dirección de un bien raíz. Modificación domicilio postal. del avalúo de terreno. 1 Que se haya producido cambio de dominio del bien raíz, o que exista error en el nombre

CÓMO OBTENGO MI PATENTE COMERCIAL?

PATENTES COMERCIALES Requisitos para solicitar una patente comercial El presente instructivo cumple el propósito de informar y orientar al contribuyente vecino de Algarrobo en los trámites de solicitud

PATENTES COMERCIALES Requisitos para solicitar una patente comercial El presente instructivo cumple el propósito de informar y orientar al contribuyente vecino de Algarrobo en los trámites de solicitud

-- ' 01str1Z ~" Interesado Dirección de Administración y Finanzas Dirección de Control Dirección Juridica Archivo Decreto en Trámite N ~:2.

MUNICIPALIDAD DE PROVIDENCIA Secretaria Municipal PROVIDENCIA, - 7 ABR. 2011 -- ' EX.Nº r~o / VISTOS: Lo dispuesto en los artículos 5 letra d), 12 y 63 letra i) de la Ley Nº18.695 de 1988, Orgánica Constitucional

MUNICIPALIDAD DE PROVIDENCIA Secretaria Municipal PROVIDENCIA, - 7 ABR. 2011 -- ' EX.Nº r~o / VISTOS: Lo dispuesto en los artículos 5 letra d), 12 y 63 letra i) de la Ley Nº18.695 de 1988, Orgánica Constitucional

Trámites y requisitos de acceso a servicios, Dirección de Administración y Finanzas

Trámites y requisitos de acceso a servicios, Dirección de Administración y Finanzas Descripción del servicio Requisitos y antecedentes OBTENCIÓN DE El ejercicio de toda PATENTE MUNICIPAL profesión, oficio,

Trámites y requisitos de acceso a servicios, Dirección de Administración y Finanzas Descripción del servicio Requisitos y antecedentes OBTENCIÓN DE El ejercicio de toda PATENTE MUNICIPAL profesión, oficio,

Recaudación de contribuciones aumentó 7% en los últimos 12 meses y superó los US$ Millones

Recaudación de contribuciones aumentó 7% en los últimos 12 meses y superó los US$ 1.900 Millones Aporte al Fondo Común Municipal se incrementó en 8,6% en el mismo periodo, destacó el Tesorero General,

Recaudación de contribuciones aumentó 7% en los últimos 12 meses y superó los US$ 1.900 Millones Aporte al Fondo Común Municipal se incrementó en 8,6% en el mismo periodo, destacó el Tesorero General,

MANUAL DE PROCEDIMIENTOS

CATASTRO OCTUBRE 2012 MANUAL DE PROCEDIMIENTOS INICIO Y TERMINO DE SOLICITUDES FORMULARIO 2118 I N D I C E PAG INTRODUCCION 3.- OBJETIVO 3.- ALCANCE 3.- NORMATIVA 3.- REQUISITOS DE PRESENTACIÓN DEL FORMULARIO

CATASTRO OCTUBRE 2012 MANUAL DE PROCEDIMIENTOS INICIO Y TERMINO DE SOLICITUDES FORMULARIO 2118 I N D I C E PAG INTRODUCCION 3.- OBJETIVO 3.- ALCANCE 3.- NORMATIVA 3.- REQUISITOS DE PRESENTACIÓN DEL FORMULARIO

INVENTARIO DE LA PROPIEDAD INMOBILIARIA

PREDIO PROPIETARIO CONSTRUCCIÓN VALOR INVENTARIO DE LA PROPIEDAD INMOBILIARIA CARTOGRAFÍA METODOLOGÍA DE VALUACIÓN SISTEMA DE GESTIÓN CATASTRAL EL CATASTRO DETERMINA: CUANTOS SON? DONDE ESTÁN? CUANTO VALEN?

PREDIO PROPIETARIO CONSTRUCCIÓN VALOR INVENTARIO DE LA PROPIEDAD INMOBILIARIA CARTOGRAFÍA METODOLOGÍA DE VALUACIÓN SISTEMA DE GESTIÓN CATASTRAL EL CATASTRO DETERMINA: CUANTOS SON? DONDE ESTÁN? CUANTO VALEN?

DIRECCIÓN DE OBRAS MUNICIPALES GUÍA DE TRÁMITES Principales Trámites realizados en la Dirección de Obras Municipales (D.O.M.).

.") DIRECCIÓN DE OBRAS MUNICIPALES GUÍA DE TRÁMITES Principales Trámites realizados en la Dirección de Obras Municipales (D.O.M.). Lugar: D.O.M. Manuel Jesús Ortiz N 599 San Ignacio Lunes a viernes de 08:15

DIRECCIÓN DE OBRAS MUNICIPALES GUÍA DE TRÁMITES Principales Trámites realizados en la Dirección de Obras Municipales (D.O.M.). Lugar: D.O.M. Manuel Jesús Ortiz N 599 San Ignacio Lunes a viernes de 08:15

DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL.

DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL. INDICE DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL. PRIMERA PARTE I.- TEXTO DEFINITIVO DEL D.F.L. Nº 2, DE 1959, SOBRE

DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL. INDICE DECRETO CON FUERZA DE LEY N 2, DE 1959, SOBRE PLAN HABITACIONAL. PRIMERA PARTE I.- TEXTO DEFINITIVO DEL D.F.L. Nº 2, DE 1959, SOBRE

FICHA DE SERVICIOS MUNICIPALES DE CHILLÁN

FICHA DE SERVICIOS MUNICIPALES DE CHILLÁN DIRECCIÓN MUNICIPAL SERVICIO A OTORGAR AUTORIZACION DE ANTEPROYECTO DE LOTEO, LOTEO CON CONSTRUCCION SIMULTANEA, LOTEO CON CONSTRUCCION SIMULTANES ACOGIDO AL DFL

FICHA DE SERVICIOS MUNICIPALES DE CHILLÁN DIRECCIÓN MUNICIPAL SERVICIO A OTORGAR AUTORIZACION DE ANTEPROYECTO DE LOTEO, LOTEO CON CONSTRUCCION SIMULTANEA, LOTEO CON CONSTRUCCION SIMULTANES ACOGIDO AL DFL

DIRECCIÓN DE OBRAS MUNICIPALES

DIRECCIÓN DE OBRAS MUNICIPALES PARRAFO 1º: ESTRUCTURA JERARQUICA ADMINISTRADOR MUNICIPAL DIRECCIÓN DE OBRAS APOYO ADMINISTRATIVO Y ARCHIVO SECCIÓN INFRAESTRUCTURA SECCIÓN EDIFICACIÓN Y URBANISMO PARRAFO

DIRECCIÓN DE OBRAS MUNICIPALES PARRAFO 1º: ESTRUCTURA JERARQUICA ADMINISTRADOR MUNICIPAL DIRECCIÓN DE OBRAS APOYO ADMINISTRATIVO Y ARCHIVO SECCIÓN INFRAESTRUCTURA SECCIÓN EDIFICACIÓN Y URBANISMO PARRAFO

C a r t i l l a Tr i b u t a r i a

8 n o v i e m b r e 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. Las contribuciones de bienes raíces son impuestos que se aplican a estos bienes, sobre el avalúo de los mismos. El mencionado

8 n o v i e m b r e 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. Las contribuciones de bienes raíces son impuestos que se aplican a estos bienes, sobre el avalúo de los mismos. El mencionado

Comentarios al proyecto de ley sobre Transparencia del mercado del suelo e incrementos de valor por ampliaciones del límite urbano

Comentarios al proyecto de ley sobre Transparencia del mercado del suelo e incrementos de valor por ampliaciones del límite urbano Comisión de Hacienda SENADO Slaven Razmilic Investigador Centro de Estudios

Comentarios al proyecto de ley sobre Transparencia del mercado del suelo e incrementos de valor por ampliaciones del límite urbano Comisión de Hacienda SENADO Slaven Razmilic Investigador Centro de Estudios

PROYECTO DE LEY SOBRE TRANSPARENCIA DEL MERCADO DEL SUELO E INCREMENTOS DE VALOR POR AMPLIACIONES DEL LÍMITE URBANO. (Bol. 10.

PROYECTO DE LEY SOBRE TRANSPARENCIA DEL MERCADO DEL SUELO E INCREMENTOS DE VALOR POR AMPLIACIONES DEL LÍMITE URBANO (Bol. 10.163-14) Septiembre 2016 El proyecto de ley sigue recomendaciones de la Comisión

PROYECTO DE LEY SOBRE TRANSPARENCIA DEL MERCADO DEL SUELO E INCREMENTOS DE VALOR POR AMPLIACIONES DEL LÍMITE URBANO (Bol. 10.163-14) Septiembre 2016 El proyecto de ley sigue recomendaciones de la Comisión

1. Postergación del reavalúo de los bienes raices de la serie agrícola por el plazo de dieciocho meses.

Posterga el reavalúo de los bienes raíces de la serie agrícola y se prorroga por dieciocho meses la vigencia del avalúo de los mismos bienes vigentes al 30 de junio de 2014 Boletín N 9200-05 MENSAJE N

Posterga el reavalúo de los bienes raíces de la serie agrícola y se prorroga por dieciocho meses la vigencia del avalúo de los mismos bienes vigentes al 30 de junio de 2014 Boletín N 9200-05 MENSAJE N

SOLICITUD DE APROBACION DE:

SOLICITUD DE APROBACION DE: SUBDIVISION FUSION URBANIZACION LOTEO LOTEO CON CONSTRUCCION LOTEO DFL 2 CON CONSTRUCCION DIRECCION DE OBRAS - MUNICIPALIDAD DE : MOSTAZAL NUMERO SOLICITUD URBANO REGIÓN : VI

SOLICITUD DE APROBACION DE: SUBDIVISION FUSION URBANIZACION LOTEO LOTEO CON CONSTRUCCION LOTEO DFL 2 CON CONSTRUCCION DIRECCION DE OBRAS - MUNICIPALIDAD DE : MOSTAZAL NUMERO SOLICITUD URBANO REGIÓN : VI

PERMISO PARA OBRA NUEVA

PERMISO PARA OBRA NUEVA En otorgar permiso de Obra Nueva en un predio o inmueble. A los residentes o propietarios de predios e inmuebles que requieran ejecutar obras de construcción. Los indicados en articulo

PERMISO PARA OBRA NUEVA En otorgar permiso de Obra Nueva en un predio o inmueble. A los residentes o propietarios de predios e inmuebles que requieran ejecutar obras de construcción. Los indicados en articulo

ROL(ES) MATRIZ(CES) AÑO COMUNA RUT

MATRIZ(CES) AÑO COMUNA RUT") CLARACIÓN JURADA: LA EDIFICACIÓN TERMINADA CADA UNIDAD ACOGIDA A LA LEY COPROPIEDAD INMOBILIARIA MÁS EL MAYOR AVALÚO POR RECHOS SOBRE EL BIEN COMÚN L _ Unidades con diferentes destinos SE EXCLUYE EL L

CLARACIÓN JURADA: LA EDIFICACIÓN TERMINADA CADA UNIDAD ACOGIDA A LA LEY COPROPIEDAD INMOBILIARIA MÁS EL MAYOR AVALÚO POR RECHOS SOBRE EL BIEN COMÚN L _ Unidades con diferentes destinos SE EXCLUYE EL L

Comentarios Proyecto de Ley sobre Transparencia del Mercado del Suelo (Boletín )

") Comentarios Proyecto de Ley sobre Transparencia del Mercado del Suelo (Boletín 10163-14) Luis Eduardo Bresciani L. Presidente Consejo Nacional de Desarrollo Urbano CNDU, 2015 / Medidas de Política de Suelo:

Comentarios Proyecto de Ley sobre Transparencia del Mercado del Suelo (Boletín 10163-14) Luis Eduardo Bresciani L. Presidente Consejo Nacional de Desarrollo Urbano CNDU, 2015 / Medidas de Política de Suelo:

Oficialía mayor. Gobierno municipal de quitupan, jalisco. Manual de operaciones del departamento de Catastro. Diciembre del 2013.

Oficialía mayor. Gobierno municipal de quitupan, jalisco. Manual de operaciones del departamento de Catastro. Diciembre del 2013.. Índice Contenido Página 1. INTRODUCCION 3 2. OBJETIVO DEL MANUAL 3 3.

Oficialía mayor. Gobierno municipal de quitupan, jalisco. Manual de operaciones del departamento de Catastro. Diciembre del 2013.. Índice Contenido Página 1. INTRODUCCION 3 2. OBJETIVO DEL MANUAL 3 3.

ANÁLISIS SOBRE LA LEY ORGÁNICA PARA EVITAR LA ESPECULACIÓN SOBRE EL VALOR DE LAS TIERRAS. DR. ANDRÉS ORTIZ HERBENER Diciembre 2016

ANÁLISIS SOBRE LA LEY ORGÁNICA PARA EVITAR LA ESPECULACIÓN SOBRE EL VALOR DE LAS TIERRAS DR. ANDRÉS ORTIZ HERBENER Diciembre 2016 INTRODUCCION A partir de esta Ley se establecen dos tipos de ganancias

ANÁLISIS SOBRE LA LEY ORGÁNICA PARA EVITAR LA ESPECULACIÓN SOBRE EL VALOR DE LAS TIERRAS DR. ANDRÉS ORTIZ HERBENER Diciembre 2016 INTRODUCCION A partir de esta Ley se establecen dos tipos de ganancias

Gobierno Autónomo Descentralizado Municipal del Cantón Durán Prov. Del Guayas Ecuador Secretaria Municipal

EL ILUSTRE CONCEJO MUNICIPAL DEL CANTON DURAN CONSIDERANDO: Que, el Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) le corresponde el ejercicio de la facultad normativa

EL ILUSTRE CONCEJO MUNICIPAL DEL CANTON DURAN CONSIDERANDO: Que, el Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) le corresponde el ejercicio de la facultad normativa

Exenciones de Pago Derechos de Aseo Domiciliario - Permanente, cuando el Avalúo Fiscal del bien raíz es inferior a 225 UTM

INSTRUCTIVO PAGO DE PERMISOS, DERECHOS Y PATENTES I. DIRECCION DE ADMINISTRACION Y FINANZAS a. PAGO DE PATENTE MUNICIPAL (anual) Primera Patente Comercial (inicio) Pago presencial en la caja del municipio,

INSTRUCTIVO PAGO DE PERMISOS, DERECHOS Y PATENTES I. DIRECCION DE ADMINISTRACION Y FINANZAS a. PAGO DE PATENTE MUNICIPAL (anual) Primera Patente Comercial (inicio) Pago presencial en la caja del municipio,

PROYECTO DE LEY APROBADO POR LA COMISIÓN DE VIVIENDA, DESARROLLO URBANO Y BIENES NACIONALES (1 er informe)

") 1 DFL N 458, de 1975, del Ministerio de Vivienda y Urbanismo APRUEBA NUEVA LEY GENERAL DE URBANISMO Y CONSTRUCCIONES Artículo único.- Modifícase el decreto con fuerza de ley N 458, de 1976, del Ministerio

1 DFL N 458, de 1975, del Ministerio de Vivienda y Urbanismo APRUEBA NUEVA LEY GENERAL DE URBANISMO Y CONSTRUCCIONES Artículo único.- Modifícase el decreto con fuerza de ley N 458, de 1976, del Ministerio

DICTA ORDENANZA QUE DETERMINA PROCEDIMIENTO PARA FIJAR TARIFA DE ASEO DOMICILIARIO, FORMA DE COBRO Y EXENCIONES CONSIDERANDO:

DICTA ORDENANZA QUE DETERMINA PROCEDIMIENTO PARA FIJAR TARIFA DE ASEO DOMICILIARIO, FORMA DE COBRO Y EXENCIONES N 9 de diciembre de 1999 VISTOS: Lo dispuesto en el Decreto Ley N 3063, Ley de Rentas Municipales

DICTA ORDENANZA QUE DETERMINA PROCEDIMIENTO PARA FIJAR TARIFA DE ASEO DOMICILIARIO, FORMA DE COBRO Y EXENCIONES N 9 de diciembre de 1999 VISTOS: Lo dispuesto en el Decreto Ley N 3063, Ley de Rentas Municipales

PLANIFICACION URBANA Territorio Operacional Sanitarias. Región de Los Lagos noviembre 2014

PLANIFICACION URBANA Territorio Operacional Sanitarias Región de Los Lagos noviembre 2014 1 2 3 4 Situación contexto Lo Urbano - Lo Rural Instrumentos de Planificación Territorial Ley General Servicios

PLANIFICACION URBANA Territorio Operacional Sanitarias Región de Los Lagos noviembre 2014 1 2 3 4 Situación contexto Lo Urbano - Lo Rural Instrumentos de Planificación Territorial Ley General Servicios

Comentarios al proyecto de ley sobre Transparencia del mercado del suelo e incrementos de valor por ampliaciones del límite urbano

Comentarios al proyecto de ley sobre Transparencia del mercado del suelo e incrementos de valor por ampliaciones del límite urbano Slaven Razmilic Investigador CEP 28 de septiembre, 2016 Diagnóstico La

Comentarios al proyecto de ley sobre Transparencia del mercado del suelo e incrementos de valor por ampliaciones del límite urbano Slaven Razmilic Investigador CEP 28 de septiembre, 2016 Diagnóstico La

Dirección de Obras Municipales

Dirección de Obras Municipales A.- DEPENDENCIA Y ESTRUCTURA ARTÍCULO 48.- La Dirección de Obras Municipales depende del Alcalde o Alcaldesa a través del o la Administrador/a Municipal y estará a cargo

Dirección de Obras Municipales A.- DEPENDENCIA Y ESTRUCTURA ARTÍCULO 48.- La Dirección de Obras Municipales depende del Alcalde o Alcaldesa a través del o la Administrador/a Municipal y estará a cargo

Ciudades en Crisis: Cambios urgentes y visiones de futuro

CEDEUS Centro de desarrollo Urbano Sustentable Pontificia Universidad Católica de Chile Ciudades en Crisis: Cambios urgentes y visiones de futuro Pablo Trivelli O. Santiago 14 julio 2016 Las ciudades chilenas

CEDEUS Centro de desarrollo Urbano Sustentable Pontificia Universidad Católica de Chile Ciudades en Crisis: Cambios urgentes y visiones de futuro Pablo Trivelli O. Santiago 14 julio 2016 Las ciudades chilenas

Propuesta de Ajustes al Proyecto de Ley de Aportes al Espacio Público (Bol ) 15 de diciembre de 2015

15 de diciembre de 2015") Propuesta de Ajustes al Proyecto de Ley de Aportes al Espacio Público (Bol. 8493-14) 15 de diciembre de 2015 Tramitación del Proyecto de Ley Mensaje ingresado en agosto de 2012 Aprobado en marzo de 2013

Propuesta de Ajustes al Proyecto de Ley de Aportes al Espacio Público (Bol. 8493-14) 15 de diciembre de 2015 Tramitación del Proyecto de Ley Mensaje ingresado en agosto de 2012 Aprobado en marzo de 2013

SOLICITUD DE CAMBIO DE NOMBRE

REPUBLICA DE CHILE I. MUNICIPALIDAD DE VIÑA DEL MAR INGRESO: / DEPTO. RENTAS MUNICIPALES FECHA: / SOLICITUD DE CAMBIO DE NOMBRE SOLICITA CAMBIO DE NOMBRE DE LA(S) SIGUIENTE(S) PATENTE(S): ROL: GIRO: NOMBRE

REPUBLICA DE CHILE I. MUNICIPALIDAD DE VIÑA DEL MAR INGRESO: / DEPTO. RENTAS MUNICIPALES FECHA: / SOLICITUD DE CAMBIO DE NOMBRE SOLICITA CAMBIO DE NOMBRE DE LA(S) SIGUIENTE(S) PATENTE(S): ROL: GIRO: NOMBRE

TRANSSA Tasaciones y Servicios Inmobiliarios INFORME DE TASACION URBANA. Recinto Planta de Filtros Cerro Topater

TRANSSA INFORME DE TASACION URBANA Recinto Planta de Filtros Cerro Topater Comuna de Calama Preparado para JORGE QUIROZ C. Y CONSULTORES ASOCIADOS S.A. ISO 9001:2008 Carlos Antúnez 2123, Providencia, Santiago,

TRANSSA INFORME DE TASACION URBANA Recinto Planta de Filtros Cerro Topater Comuna de Calama Preparado para JORGE QUIROZ C. Y CONSULTORES ASOCIADOS S.A. ISO 9001:2008 Carlos Antúnez 2123, Providencia, Santiago,

DIRECCION DE OBRAS MUNICIPALES (D.O.M.) 1. OBJETIVOS, FUNCIONES, ATRIBUCIONES, Y FACULTADES DE LA DIRECCION

1. OBJETIVOS, FUNCIONES, ATRIBUCIONES, Y FACULTADES DE LA DIRECCION") DIRECCION DE OBRAS MUNICIPALES (D.O.M.) 1. OBJETIVOS, FUNCIONES, ATRIBUCIONES, Y FACULTADES DE LA DIRECCION De acuerdo a la Ley General de Urbanismo y Construcciones la dirección de obras municipales tiene

DIRECCION DE OBRAS MUNICIPALES (D.O.M.) 1. OBJETIVOS, FUNCIONES, ATRIBUCIONES, Y FACULTADES DE LA DIRECCION De acuerdo a la Ley General de Urbanismo y Construcciones la dirección de obras municipales tiene

Comentarios al proyecto de ley sobre Transparencia del mercado del suelo e incrementos de valor por ampliaciones del límite urbano

Comentarios al proyecto de ley sobre Transparencia del mercado del suelo e incrementos de valor por ampliaciones del límite urbano Slaven Razmilic Investigador CEP 10 de Enero de 2017 Diagnóstico Consejo

Comentarios al proyecto de ley sobre Transparencia del mercado del suelo e incrementos de valor por ampliaciones del límite urbano Slaven Razmilic Investigador CEP 10 de Enero de 2017 Diagnóstico Consejo

SEMINARIO "LA INFORMACIÓN CATASTRAL AL SERVICIO DE LAS POLÍTICAS PÚBLICAS "

SEMINARIO "LA INFORMACIÓN CATASTRAL AL SERVICIO DE LAS POLÍTICAS PÚBLICAS " El catastro como instrumento para la determinación de la capacidad económica. Catastro y sistema tributario. Ing. Agrim. Ana

SEMINARIO "LA INFORMACIÓN CATASTRAL AL SERVICIO DE LAS POLÍTICAS PÚBLICAS " El catastro como instrumento para la determinación de la capacidad económica. Catastro y sistema tributario. Ing. Agrim. Ana

6.-DIRECCIÓN DE OBRAS MUNICIPALES

6.-DIRECCIÓN DE OBRAS MUNICIPALES ARTÍCULO 55 : ESTRUCTURA Y DEPENDENCIA. La Dirección de Obras es una unidad que depende directamente del Alcalde sin perjuicio que técnicamente, en lo referente a la aplicación

6.-DIRECCIÓN DE OBRAS MUNICIPALES ARTÍCULO 55 : ESTRUCTURA Y DEPENDENCIA. La Dirección de Obras es una unidad que depende directamente del Alcalde sin perjuicio que técnicamente, en lo referente a la aplicación

7.0. DIRECCIÓN DE OBRAS MUNICIPALES

7.0. DIRECCIÓN DE OBRAS MUNICIPALES Artículo 47: La Dirección de Obras Municipales, tendrá como objetivos procurar el desarrollo urbano de la comuna y velar por el cumplimiento de las disposiciones legales

7.0. DIRECCIÓN DE OBRAS MUNICIPALES Artículo 47: La Dirección de Obras Municipales, tendrá como objetivos procurar el desarrollo urbano de la comuna y velar por el cumplimiento de las disposiciones legales

TRANSSA Tasaciones y Servicios Inmobiliarios INFORME DE TASACION URBANA. Guillermo Matta 221 JORGE QUIROZ C. Y CONSULTORES ASOCIADOS S.A.

TRANSSA INFORME DE TASACION URBANA Guillermo Matta 221 Comuna de Taltal Preparado para JORGE QUIROZ C. Y CONSULTORES ASOCIADOS S.A. ISO 9001:2008 Carlos Antúnez 2123, Providencia, Santiago, Chile / Teléfono:

TRANSSA INFORME DE TASACION URBANA Guillermo Matta 221 Comuna de Taltal Preparado para JORGE QUIROZ C. Y CONSULTORES ASOCIADOS S.A. ISO 9001:2008 Carlos Antúnez 2123, Providencia, Santiago, Chile / Teléfono:

Comentarios al proyecto de ley: Transparencia en el mercado del suelo e incremento de valor por ampliaciones del límite urbano (Boletín )

") Comentarios al proyecto de ley: Transparencia en el mercado del suelo e incremento de valor por ampliaciones del límite urbano (Boletín 10163-14) Paulina Henoch I. Investigadora LyD Sergio Morales C. Abogado

Comentarios al proyecto de ley: Transparencia en el mercado del suelo e incremento de valor por ampliaciones del límite urbano (Boletín 10163-14) Paulina Henoch I. Investigadora LyD Sergio Morales C. Abogado

DIRECCION DE CATASTRO MUNICIPAL MANUAL DE ORGANIZACIÓN

DIRECCION DE CATASTRO MUNICIPAL MANUAL DE ORGANIZACIÓN 1 OFICINA DE CATASTRO MUNICPAL HORARIO DE ATENCION AL PÚBLICO 8:30 am 3:30 pm Cobro de impuesto predial: de 8: 30 am 2:30 pm DEMAS SERVICIOS CATASTRALES:

DIRECCION DE CATASTRO MUNICIPAL MANUAL DE ORGANIZACIÓN 1 OFICINA DE CATASTRO MUNICPAL HORARIO DE ATENCION AL PÚBLICO 8:30 am 3:30 pm Cobro de impuesto predial: de 8: 30 am 2:30 pm DEMAS SERVICIOS CATASTRALES:

SOLICITUD DE ARRENDAMIENTO DE PATENTE

REPUBLICA DE CHILE I. MUNICIPALIDAD DE VIÑA DEL MAR INGRESO: / DEPTO. RENTAS MUNICIPALES FECHA: / SOLICITUD DE ARRENDAMIENTO DE PATENTE SOLICITA ARRENDAMIENTO DE LA(S) SIGUIENTE(S) PATENTE(S): ROL: GIRO:

REPUBLICA DE CHILE I. MUNICIPALIDAD DE VIÑA DEL MAR INGRESO: / DEPTO. RENTAS MUNICIPALES FECHA: / SOLICITUD DE ARRENDAMIENTO DE PATENTE SOLICITA ARRENDAMIENTO DE LA(S) SIGUIENTE(S) PATENTE(S): ROL: GIRO:

curso NEGOCIACIÓN Y SOLUCIÓN A CONFLICTOS INMOBILIARIOS

design lab centro de inteligencia territorial curso NEGOCIACIÓN Y SOLUCIÓN A CONFLICTOS INMOBILIARIOS MAYO 2017 CENTRO DE INTELIGENCIA TERRITORIAL CENTRO DE INTELIGENCIA TERRITORIAL Descripción este curso

design lab centro de inteligencia territorial curso NEGOCIACIÓN Y SOLUCIÓN A CONFLICTOS INMOBILIARIOS MAYO 2017 CENTRO DE INTELIGENCIA TERRITORIAL CENTRO DE INTELIGENCIA TERRITORIAL Descripción este curso

INFORME TASACION URBANA

INFORME TASACION URBANA Solicitante : OXIQUIM S.A. RUT : 80.326.500-3 Dirección : LOTES 4-A Y 7 DEL EX FUNDO EL CARRIZO DE LAS COMUNA DE QUINTERO Y PUCHUNCAVI Rol S.I.I. : Lote 4-A DEL EX FUNDO EL CARRIZO

INFORME TASACION URBANA Solicitante : OXIQUIM S.A. RUT : 80.326.500-3 Dirección : LOTES 4-A Y 7 DEL EX FUNDO EL CARRIZO DE LAS COMUNA DE QUINTERO Y PUCHUNCAVI Rol S.I.I. : Lote 4-A DEL EX FUNDO EL CARRIZO

PRUEBA UNIDAD 1 / 2 SEMESTRE D.- Según la O.G.U.C.: - Escalas de los Equipamientos y según que se dividen. (0.2 pto.)

") PRUEBA UNIDAD 1 / 2 SEMESTRE 2016 1 CURSO : LEGISLACIÓN ALUMNO :. FECHA :. 1.- Defina brevemente cinco de las seis preguntas (1.0 pto.) : A.- Según la O.G.U.C.: - Qué es un Certificado de Informes Previos?

PRUEBA UNIDAD 1 / 2 SEMESTRE 2016 1 CURSO : LEGISLACIÓN ALUMNO :. FECHA :. 1.- Defina brevemente cinco de las seis preguntas (1.0 pto.) : A.- Según la O.G.U.C.: - Qué es un Certificado de Informes Previos?

Lote Dirección Rol SII Avalúo Superficie

Santiago, Lunes 25 de enero de 2009 Señor Carlos Estévez Seremi de Vivienda y Urbanismo R.M. Presente REF. Presuntas ilegalidades en desafectación de área verde Estadio Titán, localizada en calle Titán

Santiago, Lunes 25 de enero de 2009 Señor Carlos Estévez Seremi de Vivienda y Urbanismo R.M. Presente REF. Presuntas ilegalidades en desafectación de área verde Estadio Titán, localizada en calle Titán

GUIA DE TRAMITES DIRECCION DE OBRAS MUNICIPALES

GUIA DE TRAMITES DIRECCION DE OBRAS MUNICIPALES TRAMITE REQUISITOS Y ANTECEDENTES TRAMITE EN LINEA PERMISO DE EDIFICACION OBRA NUEVA, AMPLIACION MAYOR A 100 M2 Solicitud firmada por el propietario y arquitecto

GUIA DE TRAMITES DIRECCION DE OBRAS MUNICIPALES TRAMITE REQUISITOS Y ANTECEDENTES TRAMITE EN LINEA PERMISO DE EDIFICACION OBRA NUEVA, AMPLIACION MAYOR A 100 M2 Solicitud firmada por el propietario y arquitecto

LA PLUSVALÍA COMO MECANISMO DE PLANIFICACIÓN URBANA

LA PLUSVALÍA COMO MECANISMO DE PLANIFICACIÓN URBANA Econ. Diego Aulestia Valencia Ministro de Desarrollo Urbano y Vivienda Durán, noviembre 2014 LAS CIUDADES DEL ECUADOR: CRECIMIENTO 2001-2010 Durán En

LA PLUSVALÍA COMO MECANISMO DE PLANIFICACIÓN URBANA Econ. Diego Aulestia Valencia Ministro de Desarrollo Urbano y Vivienda Durán, noviembre 2014 LAS CIUDADES DEL ECUADOR: CRECIMIENTO 2001-2010 Durán En

C a r t i l l a Tr i b u t a r i a

7 o c t u b r e 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. El arrendamiento de los bienes raíces no agrícola está establecido en el artículo 20 inciso primero Nº 1 de la Ley de la Renta

7 o c t u b r e 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. El arrendamiento de los bienes raíces no agrícola está establecido en el artículo 20 inciso primero Nº 1 de la Ley de la Renta

GOBIERNO AUTÓNOMO DESCENTRALIZADO DE GUACHAPALA CONCEJO CANTONAL

GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN GUACHAPALA Considerando: Que, el artículo 238 de la Constitución de la República del Ecuador reconoce y garantizan a los gobiernos autónomos descentralizados,

GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN GUACHAPALA Considerando: Que, el artículo 238 de la Constitución de la República del Ecuador reconoce y garantizan a los gobiernos autónomos descentralizados,

Impuesto sobre Bienes Inmuebles

1. Normativa El Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), clasifica los bienes inmuebles en urbanos, rústicos

1. Normativa El Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), clasifica los bienes inmuebles en urbanos, rústicos

Ley No QUE AGILIZA LOS TRÁMITES PARA EL INICIO DE ACTIVIDADES DE NUEVAS EMPRESAS. Ministerio de Economía, Fomento y Turismo

Ley No. 20.494 QUE AGILIZA LOS TRÁMITES PARA EL INICIO DE ACTIVIDADES DE NUEVAS EMPRESAS Ministerio de Economía, Fomento y Turismo Antecedentes Generales Diagnóstico: Buenas Noticias Según el informe DoingBusiness

Ley No. 20.494 QUE AGILIZA LOS TRÁMITES PARA EL INICIO DE ACTIVIDADES DE NUEVAS EMPRESAS Ministerio de Economía, Fomento y Turismo Antecedentes Generales Diagnóstico: Buenas Noticias Según el informe DoingBusiness

DIRECCIÓN DE PLANIFICACIÓN PARA EL DESARROLLO LOCAL.

REQUISITOS PARA ACCEDER A LOS DIFERENTES TRÁMITES ADMINISTRATIVOS EN EL GAD MUNICIPAL DE COTACACHI. DIRECCIÓN DE PLANIFICACIÓN PARA EL DESARROLLO LOCAL. CERTIFICADO NO ADEUDAR. Cédula de ciudadanía. CERTIFICADO

REQUISITOS PARA ACCEDER A LOS DIFERENTES TRÁMITES ADMINISTRATIVOS EN EL GAD MUNICIPAL DE COTACACHI. DIRECCIÓN DE PLANIFICACIÓN PARA EL DESARROLLO LOCAL. CERTIFICADO NO ADEUDAR. Cédula de ciudadanía. CERTIFICADO

Gobierno Regional y Ordenamiento Territorial. Morín Contreras Concha Intendenta Regional Región del Libertador General Bernardo O Higgins

Gobierno Regional y Ordenamiento Territorial Morín Contreras Concha Intendenta Regional Región del Libertador General Bernardo O Higgins Funciones del Gobierno Regional Establecer políticas y objetivos

Gobierno Regional y Ordenamiento Territorial Morín Contreras Concha Intendenta Regional Región del Libertador General Bernardo O Higgins Funciones del Gobierno Regional Establecer políticas y objetivos

PROGRAMA CEDIZ/CBPU Herramientas Tecnológicas en apoyo al Emprendimiento y Optimización de la Gestión Pública.

PROGRAMA CEDIZ/CBPU Herramientas Tecnológicas en apoyo al Emprendimiento y Optimización de la Gestión Pública. Ministerio de Economía, Fomento y Turismo Subsecretaría de Economía y Empresas de Menor Tamaño

PROGRAMA CEDIZ/CBPU Herramientas Tecnológicas en apoyo al Emprendimiento y Optimización de la Gestión Pública. Ministerio de Economía, Fomento y Turismo Subsecretaría de Economía y Empresas de Menor Tamaño

CONCEJO CANTONAL EL CONCEJO DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE SIGSIG CONSIDERANDO:

EL CONCEJO DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE SIGSIG CONSIDERANDO: Que, la Constitución de la República del Ecuador, en su Art. 238, establece que los gobiernos autónomos descentralizados

EL CONCEJO DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DE SIGSIG CONSIDERANDO: Que, la Constitución de la República del Ecuador, en su Art. 238, establece que los gobiernos autónomos descentralizados

DEPARTAMENTO DE TRANSITO Y PATENTES MUNICIPALES. Departamento. encargado de la función de transito y transporte público:

DEPARTAMENTO DE TRANSITO Y PATENTES MUNICIPALES FUNCIONES: Departamento. encargado de la función de transito y transporte público: Determinar el sentido de circulación de vehículos, en coordinación con

DEPARTAMENTO DE TRANSITO Y PATENTES MUNICIPALES FUNCIONES: Departamento. encargado de la función de transito y transporte público: Determinar el sentido de circulación de vehículos, en coordinación con

JORGE CONTRERAS MELO Y CIA. LTDA. ASESORIA INMOBILIARIAS TASACIONES COMERCIALES PROPIEDADES EJERCITO DE CHILE REGION DE ARICA Y PARINACOTA CIUDAD DE ARICA Contreras M. Jorge SEPTIEMBRE 2014 L o s V i l

JORGE CONTRERAS MELO Y CIA. LTDA. ASESORIA INMOBILIARIAS TASACIONES COMERCIALES PROPIEDADES EJERCITO DE CHILE REGION DE ARICA Y PARINACOTA CIUDAD DE ARICA Contreras M. Jorge SEPTIEMBRE 2014 L o s V i l

Programa de Reconstrucción Nacional en Vivienda. Chile Unido Reconstruye Mejor

Programa de Reconstrucción Nacional en Vivienda Chile Unido Reconstruye Mejor Programa de Reconstrucción Nacional Vivienda Llamado Especial FSV Llamado en condiciones especiales FSV Se realizará un llamado

Programa de Reconstrucción Nacional en Vivienda Chile Unido Reconstruye Mejor Programa de Reconstrucción Nacional Vivienda Llamado Especial FSV Llamado en condiciones especiales FSV Se realizará un llamado

Municipalidades. Decreto:

Cuerpo I - 12 Lunes 22 de Abril de 2013 Nº 40.540 Municipalidades MUNICIPALIDAD DE CORONEL APRUEBA ORDENANZA DEL PLAN REGULADOR COMUNAL DE CORONEL Núm. 2.465.- Coronel, 27 de marzo de 2013.- Vistos: El

Cuerpo I - 12 Lunes 22 de Abril de 2013 Nº 40.540 Municipalidades MUNICIPALIDAD DE CORONEL APRUEBA ORDENANZA DEL PLAN REGULADOR COMUNAL DE CORONEL Núm. 2.465.- Coronel, 27 de marzo de 2013.- Vistos: El

EXPOSICIÓN DE MOTIVOS

ORDENANZA QUE REGULA LA DETERMINACIÓN Y COBRO DEL IMPUESTO A LOS PREDIOS URBANOS Y DEL IMPUESTO A LOS PREDIOS RURALES DEL CANTÓN PORTOVIEJO BIENIO 2018-2019 EXPOSICIÓN DE MOTIVOS La actualización general

ORDENANZA QUE REGULA LA DETERMINACIÓN Y COBRO DEL IMPUESTO A LOS PREDIOS URBANOS Y DEL IMPUESTO A LOS PREDIOS RURALES DEL CANTÓN PORTOVIEJO BIENIO 2018-2019 EXPOSICIÓN DE MOTIVOS La actualización general

SOLICITUD DE MODIFICACION DE RAZON SOCIAL

REPUBLICA DE CHILE I. MUNICIPALIDAD DE VIÑA DEL MAR INGRESO: / DEPTO. RENTAS MUNICIPALES FECHA: / SOLICITUD DE MODIFICACION DE RAZON SOCIAL SOLICITA CAMBIO DE NOMBRE DE LA(S) SIGUIENTE(S) PATENTE(S): ROL:

REPUBLICA DE CHILE I. MUNICIPALIDAD DE VIÑA DEL MAR INGRESO: / DEPTO. RENTAS MUNICIPALES FECHA: / SOLICITUD DE MODIFICACION DE RAZON SOCIAL SOLICITA CAMBIO DE NOMBRE DE LA(S) SIGUIENTE(S) PATENTE(S): ROL:

MUNICIPALIDAD DE MONTE PATRIA RENTAS Y PATENTES E INSPECCIÓN

MUNICIPALIDAD DE MONTE PATRIA RENTAS Y PATENTES E INSPECCIÓN Otorgar Patentes Municipales o permisos por actividades económicas que realicen los contribuyentes (Ley de Rentas Municipales 3.063) Otorgar

MUNICIPALIDAD DE MONTE PATRIA RENTAS Y PATENTES E INSPECCIÓN Otorgar Patentes Municipales o permisos por actividades económicas que realicen los contribuyentes (Ley de Rentas Municipales 3.063) Otorgar

DESICIÓN AMPARO ROL A316-09

DESICIÓN AMPARO ROL A316-09 Entidad pública: Servicio de Impuestos Internos Requirente: Eduardo Hevia Charad Ingreso Consejo: 14.09.2009 En sesión ordinaria N 137 de su Consejo Directivo, celebrada el

DESICIÓN AMPARO ROL A316-09 Entidad pública: Servicio de Impuestos Internos Requirente: Eduardo Hevia Charad Ingreso Consejo: 14.09.2009 En sesión ordinaria N 137 de su Consejo Directivo, celebrada el

II. Fundamento de las atribuciones del IRCEP

I. Antecedentes I.1 Facultad de los Ayuntamientos II. Fundamento de las atribuciones del IRCEP III. Objetivo IV. Zonificación catastral V. Tabla de valores unitarios VI. Acciones Las reformas aprobadas

I. Antecedentes I.1 Facultad de los Ayuntamientos II. Fundamento de las atribuciones del IRCEP III. Objetivo IV. Zonificación catastral V. Tabla de valores unitarios VI. Acciones Las reformas aprobadas

Trámites y requisitos de acceso a servicios

Certificado de Número: Certifica la numeración municipal existente y asignación de nuevos números, si corresponde Dirigido a : Personas Naturales y Jurídicas Certificado de Número $ 1,540 Certificado de

Certificado de Número: Certifica la numeración municipal existente y asignación de nuevos números, si corresponde Dirigido a : Personas Naturales y Jurídicas Certificado de Número $ 1,540 Certificado de

1. GUÍA PARA CALCULAR EL AVALÚO DE UNA PROPIEDAD NO ACOGIDA A LA LEY N 19.537 DE COPROPIEDAD INMOBILIARIA (CASA)

") 1. GUÍA PARA CALCULAR EL AVALÚO DE UNA PROPIEDAD NO ACOGIDA A LA LEY N 19.537 DE COPROPIEDAD INMOBILIARIA (CASA) El avalúo fiscal de una propiedad corresponde a la suma del avalúo de terreno y el avalúo

1. GUÍA PARA CALCULAR EL AVALÚO DE UNA PROPIEDAD NO ACOGIDA A LA LEY N 19.537 DE COPROPIEDAD INMOBILIARIA (CASA) El avalúo fiscal de una propiedad corresponde a la suma del avalúo de terreno y el avalúo

TRANSSA Tasaciones y Servicios Inmobiliarios INFORME DE TASACION URBANA AVDA. LAS INDUSTRIAS AL PONIENTE DE RUTA 1 S/N

TRANSSA INFORME DE TASACION URBANA AVDA. LAS INDUSTRIAS AL PONIENTE DE RUTA 1 S/N Comuna de Tocopilla Preparado para JORGE QUIROZ C. Y CONSULTORES ASOCIADOS S.A. ISO 9001:2008 Carlos Antúnez 2123, Providencia,

TRANSSA INFORME DE TASACION URBANA AVDA. LAS INDUSTRIAS AL PONIENTE DE RUTA 1 S/N Comuna de Tocopilla Preparado para JORGE QUIROZ C. Y CONSULTORES ASOCIADOS S.A. ISO 9001:2008 Carlos Antúnez 2123, Providencia,

ESTRUCTURA PRESUPUESTO MUNICIPAL AÑO 2017 INGRESOS

ESTRUCTURA PRESUPUESTO MUNICIPAL AÑO 2017 INGRESOS CUENTA Descripcion Presupuesto 115-03-01-001-001-000 De Beneficio Municipal 1 850,000,000 115-03-01-001-002-000 DE BENEFICIO FONDO COMUN MUNICIPAL 115-03-01-002-001-000

ESTRUCTURA PRESUPUESTO MUNICIPAL AÑO 2017 INGRESOS CUENTA Descripcion Presupuesto 115-03-01-001-001-000 De Beneficio Municipal 1 850,000,000 115-03-01-001-002-000 DE BENEFICIO FONDO COMUN MUNICIPAL 115-03-01-002-001-000

SOLICITUD DE MODIFICACIÓN DE PROYECTO DE EDIFICACIÓN

1/6 SOLICITUD DE MODIFICACIÓN DE PROYECTO DE EDIFICACIÓN OBRA NUEVA, AMPLIACIÓN MAYOR A 100 m2, ALTERACIÓN O RECONSTRUCCIÓN DIRECCION DE OBRAS - I. MUNICIPALIDAD DE : NUMERO SOLICITUD REGIÓN : Fecha de

1/6 SOLICITUD DE MODIFICACIÓN DE PROYECTO DE EDIFICACIÓN OBRA NUEVA, AMPLIACIÓN MAYOR A 100 m2, ALTERACIÓN O RECONSTRUCCIÓN DIRECCION DE OBRAS - I. MUNICIPALIDAD DE : NUMERO SOLICITUD REGIÓN : Fecha de

ANTECEDENTES GENERALES LICITACION PÚBLICA Nº ERA Venta de Terrenos Lotes 3A-1, 3A-2 y 3A-3 ubicados en Av. Manantiales S/Nº, Concón.

ANTECEDENTES GENERALES LICITACION PÚBLICA Nº Venta de Terrenos Lotes 3A-1, 3A-2 y 3A-3 ubicados en Av. Manantiales S/Nº, Concón. 1.- OBJETO DE LA LICITACION Enap Refinerías S.A. llama a participar en la

ANTECEDENTES GENERALES LICITACION PÚBLICA Nº Venta de Terrenos Lotes 3A-1, 3A-2 y 3A-3 ubicados en Av. Manantiales S/Nº, Concón. 1.- OBJETO DE LA LICITACION Enap Refinerías S.A. llama a participar en la

LA GESTIÓN FINANCIERA MUNICIPAL

Seminario SINIM 15 AÑOS: USOS Y EXPERIENCIAS Santiago, 28 de Noviembre 2014 LA GESTIÓN FINANCIERA MUNICIPAL Gastón Collao Jefe Departamento Finanzas Municipales División Municipalidades SUBDERE MUNICIPIOS

Seminario SINIM 15 AÑOS: USOS Y EXPERIENCIAS Santiago, 28 de Noviembre 2014 LA GESTIÓN FINANCIERA MUNICIPAL Gastón Collao Jefe Departamento Finanzas Municipales División Municipalidades SUBDERE MUNICIPIOS

JUSTIFICACIÓN DE LOS GASTOS, DESEMBOLSOS O INVERSIONES DE LOS CONTRIBUYENTES.

JUSTIFICACIÓN DE LOS GASTOS, DESEMBOLSOS O INVERSIONES DE LOS CONTRIBUYENTES. Vicente E. Salort S. I.- PRESUNCION DE RENTA... 11 1.- Texto Legal: Artículo 70, Ley de la Renta... 11 2.- Impuestos que gravan

JUSTIFICACIÓN DE LOS GASTOS, DESEMBOLSOS O INVERSIONES DE LOS CONTRIBUYENTES. Vicente E. Salort S. I.- PRESUNCION DE RENTA... 11 1.- Texto Legal: Artículo 70, Ley de la Renta... 11 2.- Impuestos que gravan

EL CONCEJO MUNICIPAL DEL CANTÓN PORTOVIEJO CONSIDERANDO EXPIDE:

ORDENANZA QUE REGULA EL IMPUESTO DE LAS UTILIDADES EN LA TRANSFERENCIA DE PREDIOS URBANOS Y PLUSVALÍA DE LOS MISMOS, DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN PORTOVIEJO EL CONCEJO MUNICIPAL

ORDENANZA QUE REGULA EL IMPUESTO DE LAS UTILIDADES EN LA TRANSFERENCIA DE PREDIOS URBANOS Y PLUSVALÍA DE LOS MISMOS, DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN PORTOVIEJO EL CONCEJO MUNICIPAL

TRANSSA Tasaciones y Servicios Inmobiliarios INFORME DE TASACION URBANA JORGE QUIROZ C. Y CONSULTORES ASOCIADOS S.A.

TRANSSA INFORME DE TASACION URBANA Recinto Planta de Filtros Salar del Carmen Lotes 1 y 2 KM 13 Comuna de Antofagasta Preparado para JORGE QUIROZ C. Y CONSULTORES ASOCIADOS S.A. ISO 9001:2008 Carlos Antúnez

TRANSSA INFORME DE TASACION URBANA Recinto Planta de Filtros Salar del Carmen Lotes 1 y 2 KM 13 Comuna de Antofagasta Preparado para JORGE QUIROZ C. Y CONSULTORES ASOCIADOS S.A. ISO 9001:2008 Carlos Antúnez

CUADRO RESUMEN SOBRE BENEFICIOS TRIBUTARIOS VIGENTES QUE OTORGAN LAS DONACIONES

1. Contribuyentes Donantes Beneficiarios 2. Contribuyentes Donantes No Beneficiados 3. Personas e Instituciones Donatarias CUADRO RESUMEN SOBRE BENEFICIOS TRIBUTARIOS VIGENTES QUE OTORGAN LAS DONACIONES

1. Contribuyentes Donantes Beneficiarios 2. Contribuyentes Donantes No Beneficiados 3. Personas e Instituciones Donatarias CUADRO RESUMEN SOBRE BENEFICIOS TRIBUTARIOS VIGENTES QUE OTORGAN LAS DONACIONES

PROYECTO DE ACUERDO No. 565 De 2007

PROYECTO DE ACUERDO No. 565 De 2007 Por medio del cual se establece un tope para el valor del avalúo catastral en los predios urbanos del Distrito Capital. I. EXPOSICIÓN DE MOTIVOS Bogotá cuenta con aproximadamente

PROYECTO DE ACUERDO No. 565 De 2007 Por medio del cual se establece un tope para el valor del avalúo catastral en los predios urbanos del Distrito Capital. I. EXPOSICIÓN DE MOTIVOS Bogotá cuenta con aproximadamente

EL IMPUESTO A LA PROPIEDAD EN CHILE

G O B I E R N O D E C H I L E M I N I S T E R I O DE H A C I E N D A EL IMPUESTO A LA PROPIEDAD EN CHILE EXPOSITOR: SR. CARLOS ORREGO ACUÑA JEFE DE CATASTRO Y TASACIONES MINISTERIO DE HACIENDA GOBIERNO

G O B I E R N O D E C H I L E M I N I S T E R I O DE H A C I E N D A EL IMPUESTO A LA PROPIEDAD EN CHILE EXPOSITOR: SR. CARLOS ORREGO ACUÑA JEFE DE CATASTRO Y TASACIONES MINISTERIO DE HACIENDA GOBIERNO

PLAN REGULADOR DE VALDIVIA Observaciones y Propuestas de la Cámara Chilena de la Construcción ANEXOS

PLAN REGULADOR DE VALDIVIA Observaciones y Propuestas de la Cámara Chilena de la Construcción ANEXOS ANEXO 1: Número Aperturas y Ensanches Propuestos (Vialidad Estructurante) ANEXO 2: Normativa Vigente

PLAN REGULADOR DE VALDIVIA Observaciones y Propuestas de la Cámara Chilena de la Construcción ANEXOS ANEXO 1: Número Aperturas y Ensanches Propuestos (Vialidad Estructurante) ANEXO 2: Normativa Vigente

SOLICITUD DE PERMISO DE EDIFICACIÓN LOTEO DFL 2 CON CONSTRUCCION SIMULTÁNEA LOTEO CON CONSTRUCCION SIMULTÁNEA

SOLICITUD DE PERMISO DE EDIFICACIÓN OBRA NUEVA LOTEO DFL 2 CON CONSTRUCCION SIMULTÁNEA SI LOTEO CON CONSTRUCCION SIMULTÁNEA SI AMPLIACION MAYOR A 100 M2 ALTERACION REPARACION RECONSTRUCCION DIRECCION DE

SOLICITUD DE PERMISO DE EDIFICACIÓN OBRA NUEVA LOTEO DFL 2 CON CONSTRUCCION SIMULTÁNEA SI LOTEO CON CONSTRUCCION SIMULTÁNEA SI AMPLIACION MAYOR A 100 M2 ALTERACION REPARACION RECONSTRUCCION DIRECCION DE

SOLICITUD DE PERMISO DE RECONSTRUCCION DE EDIFICACION

FORMULARIO 8.1 S.P.REC.ART. 5.1.4.N 6.1.1. y 6.1.2. SOLICITUD DE PERMISO DE RECONSTRUCCION DE EDIFICACION DAÑADA A CONSECUENCIA DE UNA CATASTROFE Nota: Tener presente plazos establecidos en art. 5.1.4.

FORMULARIO 8.1 S.P.REC.ART. 5.1.4.N 6.1.1. y 6.1.2. SOLICITUD DE PERMISO DE RECONSTRUCCION DE EDIFICACION DAÑADA A CONSECUENCIA DE UNA CATASTROFE Nota: Tener presente plazos establecidos en art. 5.1.4.

ALCALDIA MUNICIPAL DE SAN SALVADOR

ALCALDIA MUNICIPAL DE SAN SALVADOR Título: ORDENANZA DE TASAS POR SERVICIOS PRESTADOS POR LA OFICINA DE PLANIFICACIÓN DEL ÁREA METROPOLITANA DE SAN SALVADOR, OPAMSS. Materia: Derecho Tributario Origen:

ALCALDIA MUNICIPAL DE SAN SALVADOR Título: ORDENANZA DE TASAS POR SERVICIOS PRESTADOS POR LA OFICINA DE PLANIFICACIÓN DEL ÁREA METROPOLITANA DE SAN SALVADOR, OPAMSS. Materia: Derecho Tributario Origen:

A.- MOMENTO EN QUE SE DEVENGA EL IMPUESTO B.- FECHA DE DECLARACION DEL IMPUESTO C.- RETENCION DEL IMPUESTO ADICIONAL A LA RENTA...

TRIBUTACION EN LA ENAJENACION DE BIENES INDICE RAICES TRIBUTACION EN LA ENAJENACION DE BIENES RAICES, DE DERECHOS O CUOTAS RESPECTO DE BIENES RAICES POSEIDOS EN COMUNIDAD, PERTENENCIAS MINERAS Y DERECHOS

TRIBUTACION EN LA ENAJENACION DE BIENES INDICE RAICES TRIBUTACION EN LA ENAJENACION DE BIENES RAICES, DE DERECHOS O CUOTAS RESPECTO DE BIENES RAICES POSEIDOS EN COMUNIDAD, PERTENENCIAS MINERAS Y DERECHOS

marco legal y normativo

marco legal y normativo MEDIO AMBIENTE NATURAL EDIFICIO IMPOSICIONES MEDIO MEDIO AMBIENTE ARTIFICIAL MARCO LEGAL Y Y NORMATIVO MARCO ECONOMICO Y FINANCIERO DOTACION DE SERVICIOS NECESIDADES HOMBRE CLIMATOLOGIA

marco legal y normativo MEDIO AMBIENTE NATURAL EDIFICIO IMPOSICIONES MEDIO MEDIO AMBIENTE ARTIFICIAL MARCO LEGAL Y Y NORMATIVO MARCO ECONOMICO Y FINANCIERO DOTACION DE SERVICIOS NECESIDADES HOMBRE CLIMATOLOGIA

REF.: ORDENANZA MUNICIPAL REGISTRO DE PERSONAS JURIDICAS DE FONDOS PUBLICOS, LEY Nº

1 HUALPEN, REF.: ORDENANZA MUNICIPAL REGISTRO DE PERSONAS JURIDICAS DE FONDOS PUBLICOS, LEY Nº 19.862.- Nº / VISTOS: Acuerdo Nº 08, de fecha 23 de Febrero de 2005, del Concejo Municipal de Hualpén; lo

1 HUALPEN, REF.: ORDENANZA MUNICIPAL REGISTRO DE PERSONAS JURIDICAS DE FONDOS PUBLICOS, LEY Nº 19.862.- Nº / VISTOS: Acuerdo Nº 08, de fecha 23 de Febrero de 2005, del Concejo Municipal de Hualpén; lo

Trámites y Requisitos de Acceso a Servicios

otorgamiento de primera patente municipal profesional 1.- Titulo profesional autorizado ante Notario o cotejado por el funcionario municipal receptor del documento. 2.- Contrato de arriendo o escritura

otorgamiento de primera patente municipal profesional 1.- Titulo profesional autorizado ante Notario o cotejado por el funcionario municipal receptor del documento. 2.- Contrato de arriendo o escritura

AVALÚOS Unidad 2: Aspecto técnicos y jurídicos

Bienvenidos al segundo módulo Conceptos Técnicos. En este módulo esbozaremos rápidamente lo relacionado con los tipos de avalúos que se pueden presentar, los títulos de propiedad de los bienes y la información

Bienvenidos al segundo módulo Conceptos Técnicos. En este módulo esbozaremos rápidamente lo relacionado con los tipos de avalúos que se pueden presentar, los títulos de propiedad de los bienes y la información

EL ILUSTRE CONCEJO CANTONAL DEL TRONCAL.

Pág 1 de 07 EL ILUSTRE CONCEJO CANTONAL DEL TRONCAL. CANTÓN LA CONSIDERANDO: Que, el Código Orgánico de Organización territorial, Autonomía y Descentralización en los Artículos 546 hasta el Artículo 551

Pág 1 de 07 EL ILUSTRE CONCEJO CANTONAL DEL TRONCAL. CANTÓN LA CONSIDERANDO: Que, el Código Orgánico de Organización territorial, Autonomía y Descentralización en los Artículos 546 hasta el Artículo 551

CHILE: Marco de Ordenamiento Urbano. Prof. Luis Eduardo Bresciani L. / P. Universidad Católica de Chile

CHILE: Marco de Ordenamiento Urbano Prof. Luis Eduardo Bresciani L. / P. Universidad Católica de Chile lbrescil@uc.cl Presentación: I. Contexto Urbano II. Marco Planificación Urbana III. Reformas IV. Cambios

CHILE: Marco de Ordenamiento Urbano Prof. Luis Eduardo Bresciani L. / P. Universidad Católica de Chile lbrescil@uc.cl Presentación: I. Contexto Urbano II. Marco Planificación Urbana III. Reformas IV. Cambios

ACOGERSE A FRANQUICIAS LEGALES PARA ZONAS EXTREMAS- LEY NAVARINO

ACOGERSE A FRANQUICIAS LEGALES PARA ZONAS EXTREMAS- LEY NAVARINO Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber

ACOGERSE A FRANQUICIAS LEGALES PARA ZONAS EXTREMAS- LEY NAVARINO Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber

Cálculo del Efecto Plusvalía. AGENDA MESA DE TRABAJO CONSTRUCTORES Martes 22 de Septiembre de 2015

Cálculo del Efecto Plusvalía AGENDA MESA DE TRABAJO CONSTRUCTORES Martes 22 de Septiembre de 2015 La Plusvalía en el ordenamiento territorial PLAN DE ORDENAMIENTO TERRITORIAL HERRAMIENTAS DE PLANIFICACION

Cálculo del Efecto Plusvalía AGENDA MESA DE TRABAJO CONSTRUCTORES Martes 22 de Septiembre de 2015 La Plusvalía en el ordenamiento territorial PLAN DE ORDENAMIENTO TERRITORIAL HERRAMIENTAS DE PLANIFICACION

Seminario LyD Haciendo Ciudad Hacia dónde crecen las ciudades. Pablo Contrucci L. Jefe División Desarrollo Urbano

Seminario LyD Haciendo Ciudad Hacia dónde crecen las ciudades Pablo Contrucci L. Jefe División Desarrollo Urbano 26.08.16 Hacia dónde Cómo crecen las ciudades? La acción del MINVU se ha centrado en la

Seminario LyD Haciendo Ciudad Hacia dónde crecen las ciudades Pablo Contrucci L. Jefe División Desarrollo Urbano 26.08.16 Hacia dónde Cómo crecen las ciudades? La acción del MINVU se ha centrado en la

DEPTO DE RENTAS PATENTES E INSPECCION MUNICIPALIDAD DE MONTE PATRIA PROCESO DE OTORGAMIENTO Y RENOVACION DE PATENTES DE ALCOHOLES

DEPTO DE RENTAS PATENTES E INSPECCION MUNICIPALIDAD DE MONTE PATRIA PROCESO DE OTORGAMIENTO Y RENOVACION DE PATENTES DE ALCOHOLES DIRECCION DE ADMINISTRACION Y FINANZAS NORMAS GENERALES El Otorgamiento,

DEPTO DE RENTAS PATENTES E INSPECCION MUNICIPALIDAD DE MONTE PATRIA PROCESO DE OTORGAMIENTO Y RENOVACION DE PATENTES DE ALCOHOLES DIRECCION DE ADMINISTRACION Y FINANZAS NORMAS GENERALES El Otorgamiento,

IVA en la Venta de Inmuebles. Ximena Niño

IVA en la Venta de Inmuebles Ximena Niño 02.12.2016 Tax&Legal Abril 2014 Modificaciones en materia de IVA A contar 01.01.2016 Anuncios de Hacienda 01.01.2015 - Proyectos que cuenten con permisos de edificación

IVA en la Venta de Inmuebles Ximena Niño 02.12.2016 Tax&Legal Abril 2014 Modificaciones en materia de IVA A contar 01.01.2016 Anuncios de Hacienda 01.01.2015 - Proyectos que cuenten con permisos de edificación

Reclamación de Avaluo Fiscal Bienes Raíces Urbanos

Reclamación de Avaluo Fiscal Bienes Raíces Urbanos 1 Hernán Marchant Montero Tasación & Gestión Inmobiliaria, empresa asociada a la Federación Internacional de Profesiones Inmobiliarias (FIABCI), se ha

Reclamación de Avaluo Fiscal Bienes Raíces Urbanos 1 Hernán Marchant Montero Tasación & Gestión Inmobiliaria, empresa asociada a la Federación Internacional de Profesiones Inmobiliarias (FIABCI), se ha