SISTEMA DE CONTROL DE GESTIÓN MUNICIPAL. Vinculado a la cartografía catastral digital.

|

|

|

- Mariano Crespo Robles

- hace 8 años

- Vistas:

Transcripción

1 SISTEMA DE CONTROL DE GESTIÓN MUNICIPAL. Vinculado a la cartografía catastral digital.

2 CONTENIDO: Presentación Enfoque sistémico Objetivo Objetivos particulares Metas Estrategia Ubicación Sistema de Control de Gestión Procedimiento del Sistema de Control de Gestión (General) SCG vinculado a la cartografía digital Requerimientos básicos Procedimiento

3 PRESENTACIÓN: La tarea actual de la administración pública es interpretar los objetivos planteados dentro del Plan de Desarrollo y de los programas que se deriven de éste, a través de la planeación, la organización, la dirección y el control de todas las actividades realizadas en las áreas y dependencias de la gestión municipal, con el fin de alcanzar tales objetivos de la manera más adecuada a la situación.

4 PRESENTACIÓN: El control es un elemento del proceso administrativo que incluye todas las actividades que se emprenden, para garantizar que las operaciones reales coincidan con las operaciones planeadas. Mas allá de eso, el control de gestión tiene como propósito vigilar el cumplimiento de planes, programas y peticiones de la ciudadanía, así como evaluar su ejecución, detectar desviaciones y proponer medidas correctivas para ayudar a la certera toma de decisiones por parte de los responsables de la gestión pública municipal.

5 ENFOQUE SISTEMICO: (Entorno) Entradas Gestión Salidas (Entorno) Demandas ciudadanas Petición de trámites Compromisos del PDM Políticas Públicas Admón. Trámite Procesos Ejecución de acciones Retroalimentación Gestión de recursos Otorgamiento de tramites y servicios Impacto social Beneficiarios

6 OBJETIVO: Proporcionar a los municipios una serie de elementos para que observen cómo se logra diseñar e implantar un sistema de control de gestión en un municipio, pero también para que se entienda el por qué de su existencia y de su utilidad.

7 OBJETIVOS PARTICULARES: Dar el seguimiento adecuado a los programas, planes gubernamentales y peticiones ciudadanas de cada municipio, para que se lleven a cabo al pie de la letra y así cumplir con los objetivos propuestos. Vincular a los beneficiarios de programas y peticiones ciudadanas con la cartografía catastral digital con la semaforización correspondiente. Medir la eficacia y la eficiencia en la que están funcionando las administraciones municipales.

8 EFICACIA EFICIENCIA METAS: Control de los recursos humanos, financieros, técnicos y materiales. Seguimiento al presupuesto por programas, de acuerdo con los indicadores, como población beneficiada, impacto, etc. Evolución del Plan de Desarrollo Municipal, Programa Operativo Anual, Programa a Mediano Plazo, así como de programas y actividades. Análisis de indicadores. Seguimiento de programas para el logro de objetivos. Evitar desviaciones, y en su caso presentar las correcciones. Puntos de vigilancia. Buen sistema de información. Buena toma de decisiones. Funciones por unidad administrativa Objetivos alcanzados/objetivos planteados (% de eficacia) Metas alcanzadas/metas programadas Evaluaciones cualitativas para el logro de objetivos

9 LEGITIMIDAD METAS: Información actualizada, fluida y constante Redes de participación Rendición de cuentas vertical Sanciones en caso no dar la rendición de cuentas Transparencia Democratización Reportes Mensuales Mejorar relación Estado Sociedad. Participación Ciudadana Mayor acceso a la información gubernamental permitiendo retroalimentación.

10 ESTRATEGIA: En vista que el municipio debe tener una herramienta que le permita analizar la situación desde un punto de vista más general, se requiere de una persona encargada del control de gestión, que permita unir con un fin común todas las áreas, direcciones y departamentos: medir el resultado de una gestión respecto al cumplimiento de los objetivos fijados. De la misma manera, éste debe estar preparado para evolucionar y adaptarse a los cambios que se presenten.

11 UBICACIÓN: PRESIDENCIA MUNICIPAL PERSONA ENCARGADA DEL CONTROL DE GESTIÓN GENERAL GENERAL GENERAL GENERAL GENERAL SUB SUB SUB SUB SUB SUB SUB SUB La persona que aquí se propone es una forma de organización centralizada, debido a que el sistema se basa en una pequeña área o unidad; estableciendo la creación de mecanismos orgánicos y participativos, que canalicen las demandas que surjan y presentar su debido seguimiento.

12 SISTEMA DE CONTROL DE GESTIÓN: DEMANDAS CIUDADANAS PLAN DE DESARROLLO MUNICIPAL PROGRAMA OPERATIVO ANUAL INFORMACIÓN PROGRAMÁTICA PRESUPUESTAL NORMATIVIDAD DE PLANEACIÓN INFORMACIÓN DE LAS ACTIVIDADES QUE REALIZAN LAS UNIDADES ADMINISTRATIVAS MECANISMOS DE CONTROL PERSONA DE CONTROL DE GESTIÓN CONSULTA DE SEGUIMIENTO AL SCG EVALUACIÓN DE LA GESTIÓN PÚBLICA EVALUACIÓN DEL PRESUPUESTO POR PROGRAMAS INFORME DE GOBIERNO MUNICIPAL NECESIDADES Y PROBLEMÁTICAS DE LA POBLACIÓN CARPETAS DE INFORMACIÓN BÁSICA Y GENERAL PROGRAMA OPERATIVO ANUAL SEGUIMIENTO DE METAS OPERATIVAS DESVIACIONES Y EVALUACIÓN IMPACTO SOCIAL POBLACIÓN BENEFICIADA RENDICIÓN DE CUENTAS INFORMES MENSUALES INFORME DE GOBIERNO MUNICIPAL

13 PRODECIMIENTO DE CONTROL DE GESTIÓN: (GENERAL) DEMANDAS CIUDADANAS EJECUCIÓN ENTORNO COMPARACIÓN MEDICIÓN DE RESULTADOS RESULTADOS (CORTO PLAZO) SATISFACTORIA NO SATISFACTORIA ACCIONES CORRECTIVAS

SATISFACTORIA NO SATISFACTORIA")

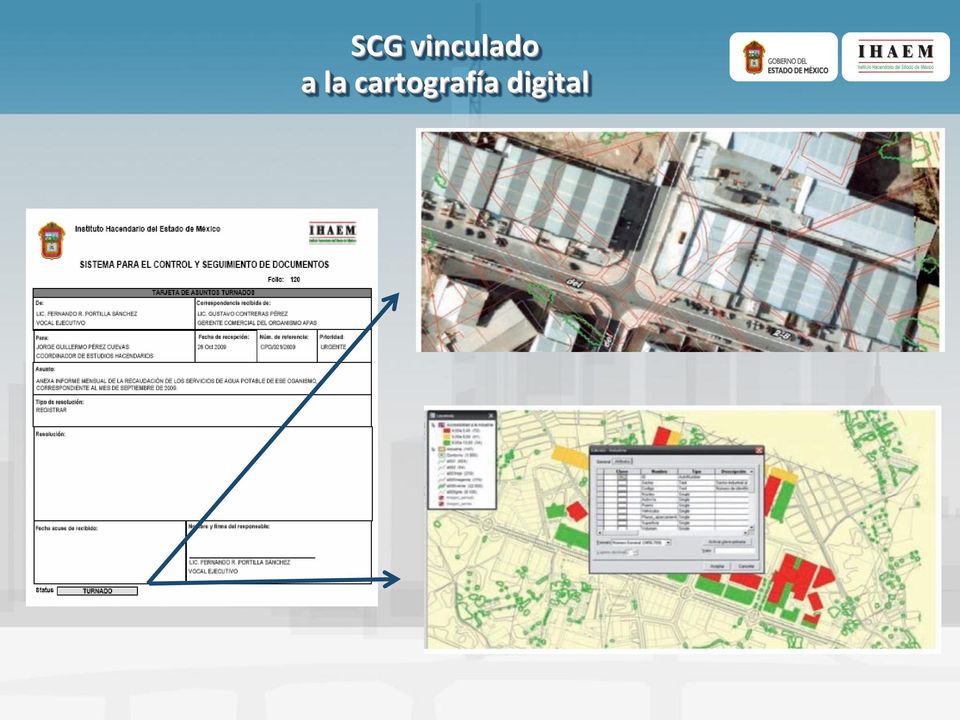

14 SCG vinculado a la cartografía digital

15 REQUERIMIENTOS BÁSICOS: Software Tecnología de Información Catálogo de dependencias Catálogo de resolución Hardware Equipamiento Cartografía digitalizada A nivel predio A nivel manzana Formato de identificación del beneficiario Clave catastral Domicilio Croquis de ubicación Clave de elector Cédula de seguimiento Turnado a Status Asunto Fecha de asignación Tipo de resolución Fecha de acuse de recibido Firma del responsable

16 SCG vinculado a la cartografía digital

17 VERSIÓN A NIVEL PREDIO Permite visualizar la cartografía a nivel: Manzana Predio Se vincula con las peticiones ciudadanas

18 VERSIÓN A NIVEL PREDIO Permite una selección a nivel manzana y se representa mediante colores el status de las demandas ciudadanas: Atendidas En proceso No atendidas Permite consultar los datos del programa y beneficiario

19 PROCEDIMIENTO Ciudadano INICIO Control de Gestión Dependencia Presidente Municipal Solicita por escrito demanda Recibe demanda ciudadana Recibe y acusa petición ciudadana Recibe información Requisita y entrega formato de identificación Entrega y recibe formato de identificación Realiza gestión ciudadana Realiza junta mensual para avances Registra en el SCG Atiende demanda? NO Si Envía oficio de justificación Evalúa gestión Asigna petición al área correspondiente Reporta en el SCG Implementa estrategias Da seguimiento al SGC Notifica y entrega demandas ciudadanas Recibe respuesta de lo solicitado FIN

20 CONTACTO Instituto Hacendario del Estado de México Lic. Jorge G. Pérez Cuevas Coordinador de Estudios Hacendarios Tel 01(722) ext 1119

2")

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

ESTRATEGIA DE RENDICION DE CUENTAS

ESTRATEGIA DE RENDICION DE CUENTAS 1/9 Contenido 1. INTRODUCCIÓN...3 2. OBJETIVOS...4 3. REFERENTE NORMATIVO...4 4. RESPONSABLES...5 5. PROCESO DE RENDICIÓN DE CUENTAS...6 6. ANEXOS...9 2/9 1. INTRODUCCIÓN

ESTRATEGIA DE RENDICION DE CUENTAS 1/9 Contenido 1. INTRODUCCIÓN...3 2. OBJETIVOS...4 3. REFERENTE NORMATIVO...4 4. RESPONSABLES...5 5. PROCESO DE RENDICIÓN DE CUENTAS...6 6. ANEXOS...9 2/9 1. INTRODUCCIÓN

Mecanismo para el seguimiento a las recomendaciones

Mecanismo para el seguimiento a las recomendaciones 1. INTRODUCCIÓN. En el marco de la implementación de un sistema de evaluación, es necesario que la información que se genere sea utilizada para la mejora

Mecanismo para el seguimiento a las recomendaciones 1. INTRODUCCIÓN. En el marco de la implementación de un sistema de evaluación, es necesario que la información que se genere sea utilizada para la mejora

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL Pág. 1.- LA PLANEACIÓN DEL DESARROLLO MUNICIPAL 2.- MARCO JURÍDICO DE LA PLANEACIÓN MUNICIPAL 2.1 Constitución Política de los Estados Unidos Mexicanos

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL Pág. 1.- LA PLANEACIÓN DEL DESARROLLO MUNICIPAL 2.- MARCO JURÍDICO DE LA PLANEACIÓN MUNICIPAL 2.1 Constitución Política de los Estados Unidos Mexicanos

Dirección de Obra Pública OBJETIVO GENERAL

Código MFOBRA-APM/14-18 Página 1 de 15 Dirección de Pública OBJETIVO GENERAL Dirigir la planeación, programación, contratación, ejecución y evaluación de las obras públicas aprobadas por el Ayuntamiento,

Código MFOBRA-APM/14-18 Página 1 de 15 Dirección de Pública OBJETIVO GENERAL Dirigir la planeación, programación, contratación, ejecución y evaluación de las obras públicas aprobadas por el Ayuntamiento,

1.8 TECNOLOGÍA DE LA INFORMACIÓN

Objetivo General: 1.8 TECNOLOGÍA DE LA INFORMACIÓN Establecer una infraestructura y plataforma tecnológica y de sistemas de información, y definir las políticas, estrategias y directrices para su implantación

Objetivo General: 1.8 TECNOLOGÍA DE LA INFORMACIÓN Establecer una infraestructura y plataforma tecnológica y de sistemas de información, y definir las políticas, estrategias y directrices para su implantación

MANUAL NIVEL DE REVISIÓN 2 MANUAL DE PROCESOS

MANUAL DÍA MES AÑO MANUAL DE PROCESOS REVISIONES Y APROBACIONES DEL DOCUMENTO: ACTIVIDAD PUESTO FIRMA ELABORO: REPRESENTANTE DEL COMITÉ DE CALIDAD REVISO: REPRESENTANTE DEL COMITÉ DE CALIDAD APROBÓ: DIRECTOR

MANUAL DÍA MES AÑO MANUAL DE PROCESOS REVISIONES Y APROBACIONES DEL DOCUMENTO: ACTIVIDAD PUESTO FIRMA ELABORO: REPRESENTANTE DEL COMITÉ DE CALIDAD REVISO: REPRESENTANTE DEL COMITÉ DE CALIDAD APROBÓ: DIRECTOR

EMPRESAS PÚBLICAS DEL ORIENTE S.A. E.S.P Invitación a Participar en proceso de Selección 2015-003

Página 1 de 7 EMPRESAS PÚBLICAS DEL ORIENTE S.A. E.S.P Invitación a Participar en proceso de Selección 2015-003 Conscientes de la importancia que para la organización tiene el talento humano, se diseñan

Página 1 de 7 EMPRESAS PÚBLICAS DEL ORIENTE S.A. E.S.P Invitación a Participar en proceso de Selección 2015-003 Conscientes de la importancia que para la organización tiene el talento humano, se diseñan

Procedimiento para el trámite de precios unitarios de conceptos de trabajo no previstos en el catálogo original del contrato.

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 13-Noviembre-2012 Página: 2 de 7 Contenido

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 13-Noviembre-2012 Página: 2 de 7 Contenido

I. Comentarios y Observaciones Generales:

I. Comentarios y Observaciones Generales: El Programa de Calidad para el Deporte (SIMEDAR), después de llevar a cabo un análisis a las recomendaciones y sugerencias hechas por parte de la Universidad Intercultural

I. Comentarios y Observaciones Generales: El Programa de Calidad para el Deporte (SIMEDAR), después de llevar a cabo un análisis a las recomendaciones y sugerencias hechas por parte de la Universidad Intercultural

Quiénes Somos? Soluciones y sistemas de gestión gubernamental. Servicios: Algunos. TGC Trámites. TGC Comercial. TGC Análisis.

Quiénes Somos? Tecnología de Gestión y Comunicación - TGC, es una empresa Mexicana constituida en el año 2001, enfocada en proveer servicios y soluciones integrales de tecnologías de información para el

Quiénes Somos? Tecnología de Gestión y Comunicación - TGC, es una empresa Mexicana constituida en el año 2001, enfocada en proveer servicios y soluciones integrales de tecnologías de información para el

y Ord en a Lineamientos Generales para la Expedición de Manuales de Contratación LGEMC-01

Liberta y Ord en a a Lineamientos Generales para la Expedición de Manuales de Contratación LGEMC-01 Expedición de Manuales de Contratación Introducción... 3 Definiciones... 3 Lineamientos... A. Ámbito

Liberta y Ord en a a Lineamientos Generales para la Expedición de Manuales de Contratación LGEMC-01 Expedición de Manuales de Contratación Introducción... 3 Definiciones... 3 Lineamientos... A. Ámbito

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Procedimiento de Sistemas de Información

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

Caracterización del Proceso de Control Interno INTERACCIÓN CON OTROS PROCESOS EMISOR ENTRADA ACTIVIDADES RESPONSABLE SALIDA RECEPTOR

Página 1 de 8 01OBJETIVO DEL PROCESO RESPONSABLE Desarrollar los elementos de control que permitan realizar un examen sistemático objetivo e independiente de los, actividades, operaciones y resultados

Página 1 de 8 01OBJETIVO DEL PROCESO RESPONSABLE Desarrollar los elementos de control que permitan realizar un examen sistemático objetivo e independiente de los, actividades, operaciones y resultados

Los objetivos de la mesa de ayuda son:

En Xtreme Soſtware Solutions trabajamos para ofrecerle el mejor servicio tanto en nuestro personal como también de soporte post implementación mediante nuestra mesa de ayudas, desde consultas telefónicas

En Xtreme Soſtware Solutions trabajamos para ofrecerle el mejor servicio tanto en nuestro personal como también de soporte post implementación mediante nuestra mesa de ayudas, desde consultas telefónicas

UNIDAD COORDINADORA DE VINCULACIÓN Y PARTICIPACIÓN SOCIAL DIRECCIÓN GENERAL ADJUNTA DE COORDINACIÓN DE PROYECTOS ESTRATÉGICOS

NORMA ACUERDO POR EL QUE SE EMITEN LAS DISPOSICIONES EN MATERIA DE CONTROL INTERNO Y SE EXPIDE EL MANUAL ADMINISTRATIVO DE APLICACIÓN GENERAL EN MATERIA DE CONTROL INTERNO. (D.O.F. 12-07-10) (ULTIMA REFORMA

NORMA ACUERDO POR EL QUE SE EMITEN LAS DISPOSICIONES EN MATERIA DE CONTROL INTERNO Y SE EXPIDE EL MANUAL ADMINISTRATIVO DE APLICACIÓN GENERAL EN MATERIA DE CONTROL INTERNO. (D.O.F. 12-07-10) (ULTIMA REFORMA

IV. Adopción e Implementación de la Armonización Contable y su vínculo con el PbR.

IV. y su vínculo con el PbR. En la búsqueda de incursionar en mejores estrategias que permitan una administración adecuada de los recursos públicos, así como una rendición de cuentas armonizadas, robusta

IV. y su vínculo con el PbR. En la búsqueda de incursionar en mejores estrategias que permitan una administración adecuada de los recursos públicos, así como una rendición de cuentas armonizadas, robusta

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

IDENTIFICACIÓN. Manual de Procedimientos

Gobierno del Estado de Baja California IDENTIFICACIÓN Dirección de Relaciones Públicas Manual de Procedimientos Responsable de su elaboración: Coordinación Administrativa Numero de ejemplares: 03 Mexicali,

Gobierno del Estado de Baja California IDENTIFICACIÓN Dirección de Relaciones Públicas Manual de Procedimientos Responsable de su elaboración: Coordinación Administrativa Numero de ejemplares: 03 Mexicali,

Ministerio de Vivienda Ciudad y Territorio Oficina Asesora de Planeación República de Colombia

ANEXO DE INFORMACIÓN BÁSICA INFORMACIÓN BÁSICA REQUERIDA POR EL SUIFP PARA PROYECTOS DE INVERSIÓN FINANCIADOS CON RECURSOS DEL PRESUPUESTO GENERAL DE LA NACIÓN Con el ánimo de estandarizar los contenidos

ANEXO DE INFORMACIÓN BÁSICA INFORMACIÓN BÁSICA REQUERIDA POR EL SUIFP PARA PROYECTOS DE INVERSIÓN FINANCIADOS CON RECURSOS DEL PRESUPUESTO GENERAL DE LA NACIÓN Con el ánimo de estandarizar los contenidos

PROGRAMA DE GESTIÓN DOCUMENTAL

PROGRAMA DE GESTIÓN DOCUMENTAL PROGRAMA DE SEGUIMIENTO Y CONTROL Aprobó: Olga Sanabria Amín Vicepresidente Financiera y Administrativa Reviso: Carlos Alejandro Vanegas Gerente de Elaboró: Grupo de Gestión

PROGRAMA DE GESTIÓN DOCUMENTAL PROGRAMA DE SEGUIMIENTO Y CONTROL Aprobó: Olga Sanabria Amín Vicepresidente Financiera y Administrativa Reviso: Carlos Alejandro Vanegas Gerente de Elaboró: Grupo de Gestión

TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: COMPONENTE SUPERVISION

Normas Generales del Sistema de Control Interno en el IIAP 1 TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: COMPONENTE SUPERVISION CÓDIGO : NGSCI Nº 05-2009-IIAP-GG SUMILLA : Este componente

Normas Generales del Sistema de Control Interno en el IIAP 1 TÍTULO : NORMAS GENERALES DEL SISTEMA DE CONTROL INTERNO: COMPONENTE SUPERVISION CÓDIGO : NGSCI Nº 05-2009-IIAP-GG SUMILLA : Este componente

REPUBLICA DE COLOMBIA DEPARTAMENTO DE BOLIVAR MUNICIPIO DE CICICO NIT: 800.254.481-1

INFORME SEGUIMIENTO Al PROCESO DE PETICIONES, QUEJAS Y RECLAMOS EN EL MUNICIPIO DE CICUCO BOLIVAR, EN CUMPLIMIENTO AL ARTICULO 76 DE LA LEY 1474 DE 2.011, (ESTATUTO ANTICORRUPCION). ELOTH DE JESUS LUNA

INFORME SEGUIMIENTO Al PROCESO DE PETICIONES, QUEJAS Y RECLAMOS EN EL MUNICIPIO DE CICUCO BOLIVAR, EN CUMPLIMIENTO AL ARTICULO 76 DE LA LEY 1474 DE 2.011, (ESTATUTO ANTICORRUPCION). ELOTH DE JESUS LUNA

Políticas, Procedimientos para Adquisición de Software y Hardware CAPITULO II

CAPITULO II 1 INTRODUCCIÓN A POLÍTICAS, PROCEDIMIENTOS Y NORMAS, PARA LA ADQUISICIÓN DE SOFTWARE Y HARDWARE. El presente Capitulo contiene las políticas y procedimientos, como soporte del proceso Solicitud

CAPITULO II 1 INTRODUCCIÓN A POLÍTICAS, PROCEDIMIENTOS Y NORMAS, PARA LA ADQUISICIÓN DE SOFTWARE Y HARDWARE. El presente Capitulo contiene las políticas y procedimientos, como soporte del proceso Solicitud

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG La política de rendición de cuentas establecida por el Gobierno Nacional a través del documento CONPES 3654 de 2010 busca consolidar una cultura de apertura

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG La política de rendición de cuentas establecida por el Gobierno Nacional a través del documento CONPES 3654 de 2010 busca consolidar una cultura de apertura

MODELOS DE ESTRUCTURA PARA LAS DIRECCIONES DE INFORMÁTICA

MODELOS DE ESTRUCTURA PARA LAS DIRECCIONES DE INFORMÁTICA OPCION 1: PEQUEÑA ENVERGADURA DIRECCIÓN DE INFORMÁTICA DEPARTAMENTO DE SISTEMAS DEPARTAMENTO DE INFRAESTRUCTURA Y ASISTENCIA A USUARIOS DIRECCIÓN

MODELOS DE ESTRUCTURA PARA LAS DIRECCIONES DE INFORMÁTICA OPCION 1: PEQUEÑA ENVERGADURA DIRECCIÓN DE INFORMÁTICA DEPARTAMENTO DE SISTEMAS DEPARTAMENTO DE INFRAESTRUCTURA Y ASISTENCIA A USUARIOS DIRECCIÓN

NORMAS Y POLITICAS EN MATERIA DE RECURSOS HUMANOS.

CON FUNDAMENTO EN LO DISPUESTO POR LOS ARTÍCULOS 20 FRACCIÓN I, III Y XVI DE LA LEY ORGÁNICA DE LA ADMINISTRACIÓN PÚBLICA DEL ESTADO DE BAJA CALIFORNIA, 7 FRACCIÓN XXV DEL REGLAMENTO INTERNO DE LA OFICIALÍA

CON FUNDAMENTO EN LO DISPUESTO POR LOS ARTÍCULOS 20 FRACCIÓN I, III Y XVI DE LA LEY ORGÁNICA DE LA ADMINISTRACIÓN PÚBLICA DEL ESTADO DE BAJA CALIFORNIA, 7 FRACCIÓN XXV DEL REGLAMENTO INTERNO DE LA OFICIALÍA

UNIVERSIDAD AUTÓNOMA DEL CARIBE PROCEDIMIENTO DE ATENCIÓN DE INCIDENTES Y REQUERIMIENTOS PARA EQUIPOS DE CÓMUPUTO Y/O PERIFÉRICOS GESTIÓN INFORMÁTICA

Página: 1/5 UNIVERSIDAD AUTÓNOMA DEL CARIBE INCIDENTES Y REQUERIMIENTOS PARA EQUIPOS DE CÓMUPUTO Y/O GESTIÓN INFORMÁTICA Página: 2/5 1. OBJETO Satisfacer los requerimientos que hagan los usuarios para

Página: 1/5 UNIVERSIDAD AUTÓNOMA DEL CARIBE INCIDENTES Y REQUERIMIENTOS PARA EQUIPOS DE CÓMUPUTO Y/O GESTIÓN INFORMÁTICA Página: 2/5 1. OBJETO Satisfacer los requerimientos que hagan los usuarios para

PLANES Y POLÍTICAS AREA DE SISTEMAS

PLANES Y POLÍTICAS AREA DE SISTEMAS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Patricia Eugenia Gómez Escobar Rafael López Hoyos Rafael López Hoyos Cargo: Cargo: Secretario

PLANES Y POLÍTICAS AREA DE SISTEMAS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Patricia Eugenia Gómez Escobar Rafael López Hoyos Rafael López Hoyos Cargo: Cargo: Secretario

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

Transparencia Presupuestaria: avances y desafíos. Luis Reyes Santos 06 de junio de 2015 Punta Cana, República Dominicana

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

3. Colaborar en las juntas y reuniones que le indique su jefe inmediato.

MUNICIPIO DE ENVIGADO IDENTIFICACIÓN Nombre del cargo Técnico Operativo Nivel: Técnico Código y Grado 314-09, 314-12, 314-14, 314-15 Naturaleza del Cargo: Carrera Administrativa Clase: Tiempo completo

MUNICIPIO DE ENVIGADO IDENTIFICACIÓN Nombre del cargo Técnico Operativo Nivel: Técnico Código y Grado 314-09, 314-12, 314-14, 314-15 Naturaleza del Cargo: Carrera Administrativa Clase: Tiempo completo

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

Plan de rendición de cuentas y participación ciudadana

Plan de rendición de cuentas y participación ciudadana Oficina Estrategia y Desarrollo Estrategia de rendición de cuentas y participación ciudadana que Positiva compañía de Seguras S.A. utilizara con el

Plan de rendición de cuentas y participación ciudadana Oficina Estrategia y Desarrollo Estrategia de rendición de cuentas y participación ciudadana que Positiva compañía de Seguras S.A. utilizara con el

Programa Anual de Evaluación 2013

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

Facultades, Fundamento Jurídico. Fecha de Publicación, Periódico Oficial del Estado de Hidalgo: 21 de octubre 2013

Tipo: Reglamento Interior Facultades, Fundamento Jurídico Emisor: H. Ayuntamiento Pachuca de Soto Fecha de Publicación, Periódico Oficial del Estado de Hidalgo: 21 de octubre 2013 HONORABLE AYUNTAMIENTO

Tipo: Reglamento Interior Facultades, Fundamento Jurídico Emisor: H. Ayuntamiento Pachuca de Soto Fecha de Publicación, Periódico Oficial del Estado de Hidalgo: 21 de octubre 2013 HONORABLE AYUNTAMIENTO

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 1. MÓDULO DE CONTROL DE PLANEACIÓN Y GESTIÓN

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

REFORMAS EN EL PROCESO DE PLANEACION Y PRESUPUESTACION EN MEXICO

CURSO EL GÉNERO EN LA PROGRAMACIÓN Y PRESUPUESTACIÓN PÚBLICA UNIDAD 1: NUEVAS DISPOSICIONES NORMATIVAS PARA PLANEAR, PROGRAMAR Y PRESUPUESTAR CON PERSPECTIVA DE GÉNERO REFORMAS EN EL PROCESO DE PLANEACION

CURSO EL GÉNERO EN LA PROGRAMACIÓN Y PRESUPUESTACIÓN PÚBLICA UNIDAD 1: NUEVAS DISPOSICIONES NORMATIVAS PARA PLANEAR, PROGRAMAR Y PRESUPUESTAR CON PERSPECTIVA DE GÉNERO REFORMAS EN EL PROCESO DE PLANEACION

PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS PROYECTO CAPACITACIÓN MECI ENTIDADES NIVEL NACIONAL

PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS PROYECTO CAPACITACIÓN MECI ENTIDADES NIVEL NACIONAL 1 CONTENIDO 1. OBJETIVOS DE LA SESIÓN 2. COMO VAMOS? 3. DISEÑO E IMPLEMENTACIÓN ELEMENTOS INDICADORES Y MANUAL

PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS PROYECTO CAPACITACIÓN MECI ENTIDADES NIVEL NACIONAL 1 CONTENIDO 1. OBJETIVOS DE LA SESIÓN 2. COMO VAMOS? 3. DISEÑO E IMPLEMENTACIÓN ELEMENTOS INDICADORES Y MANUAL

Apoyo a la Operación. Coordinación de Administración y Finanzas Unidad de Informática

Coordinación de Administración y Finanzas Unidad de Informática Entregar equipo de con problema y requisitar hoja de servicio El usuario debe proporcionar la ubicación de las carpetas que se requieren

Coordinación de Administración y Finanzas Unidad de Informática Entregar equipo de con problema y requisitar hoja de servicio El usuario debe proporcionar la ubicación de las carpetas que se requieren

INTRODUCCIÓN. AP DIPE 7 Página: 1 / 1 Fecha. Elaborado por: DMA 20/01/10. Planeación y Evaluación. Finanzas y Admón.

Página: 1 / 1 Fecha INTRODUCCIÓN Dentro de las directrices marcadas en el Plan de Desarrollo del Estado de Aguascalientes 2004-2010 la primera es mejorar la calidad de vida nombrando la educación como

Página: 1 / 1 Fecha INTRODUCCIÓN Dentro de las directrices marcadas en el Plan de Desarrollo del Estado de Aguascalientes 2004-2010 la primera es mejorar la calidad de vida nombrando la educación como

DISEÑO DE ACCIONES DE FORMACIÓN COMPLEMENTARIA

DISEÑO DE ACCIONES DE FORMACIÓN COMPLEMENTARIA DENOMINACIÓN 1112 ISO 9001:2008: Documentación de un Sistema de Gestión de la Calidad DURACIÓN 40 horas Mediante la aplicación de las normas ISO 9000 es posible

DISEÑO DE ACCIONES DE FORMACIÓN COMPLEMENTARIA DENOMINACIÓN 1112 ISO 9001:2008: Documentación de un Sistema de Gestión de la Calidad DURACIÓN 40 horas Mediante la aplicación de las normas ISO 9000 es posible

Gestión del Servicio de Tecnología de la información

Gestión del Servicio de Tecnología de la información Comentario de la norma ISO 20000 bajo el enfoque de ITIL Autor: Francisco Tejera (ISO 20000 Practitioner) Agenda 1-2-3 INTRODUCCIÓN 4 5 REQUISITOS GENERALES

Gestión del Servicio de Tecnología de la información Comentario de la norma ISO 20000 bajo el enfoque de ITIL Autor: Francisco Tejera (ISO 20000 Practitioner) Agenda 1-2-3 INTRODUCCIÓN 4 5 REQUISITOS GENERALES

INFORME ACTIVIDADES GESTIÓN DOCUMENTAL VIGENCIA 2013. Proceso de Gestión Documental

INFORME ACTIVIDADES GESTIÓN DOCUMENTAL VIGENCIA 2013 Proceso de Gestión Documental Soledad Atlántico Enero 2014 CONTENIDO INTRODUCCIÓN... 3 1. RADICACIÓN Y DISTRIBUCIÓN DE COMUNICACIONES OFICIALES... 4

INFORME ACTIVIDADES GESTIÓN DOCUMENTAL VIGENCIA 2013 Proceso de Gestión Documental Soledad Atlántico Enero 2014 CONTENIDO INTRODUCCIÓN... 3 1. RADICACIÓN Y DISTRIBUCIÓN DE COMUNICACIONES OFICIALES... 4

REFORMAS AL REGLAMENTO DE PRESUPUESTO Y EJERCICIO DEL GASTO PÚBLICO PARA EL MUNICIPIO DE GUADALAJARA

SUPLEMENTO. Tomo VI. Ejemplar 17 Año 94. 16 de diciembre de 2011 REFORMAS AL REGLAMENTO DE PRESUPUESTO Y EJERCICIO DEL GASTO PÚBLICO PARA EL MUNICIPIO DE GUADALAJARA Fecha de publicación: 16 de diciembre

SUPLEMENTO. Tomo VI. Ejemplar 17 Año 94. 16 de diciembre de 2011 REFORMAS AL REGLAMENTO DE PRESUPUESTO Y EJERCICIO DEL GASTO PÚBLICO PARA EL MUNICIPIO DE GUADALAJARA Fecha de publicación: 16 de diciembre

PUD / CAYMA 2006-2015 Plan Urbano Distrital de Cayma

La Gestión del PUD / Cayma PUD / CAYMA 2006-2015 307 Municipalidad Distrital de la Villa de Cayma PUD / CAYMA 2006-2015 308 Municipalidad Distrital de la Villa de Cayma VIII. LA GESTIÓN DEL PUD / CAYMA

La Gestión del PUD / Cayma PUD / CAYMA 2006-2015 307 Municipalidad Distrital de la Villa de Cayma PUD / CAYMA 2006-2015 308 Municipalidad Distrital de la Villa de Cayma VIII. LA GESTIÓN DEL PUD / CAYMA

IMPLEMENTACIÓN DE LOS SISTEMAS DE CONTROL INTERNO EN LA ADMINISTRACIÓN PÚBLICA MUNICIPAL

IMPLEMENTACIÓN DE LOS SISTEMAS DE CONTROL INTERNO EN LA ADMINISTRACIÓN PÚBLICA MUNICIPAL EXPOSITOR: C.P. JOSÉ LUIS MUNGUÍA HERNÁNDEZ MUNGUÍA RAMÍREZ Y ASOCIADOS, S. C. mura_sc@prodigy.net.mx teléfonos:

IMPLEMENTACIÓN DE LOS SISTEMAS DE CONTROL INTERNO EN LA ADMINISTRACIÓN PÚBLICA MUNICIPAL EXPOSITOR: C.P. JOSÉ LUIS MUNGUÍA HERNÁNDEZ MUNGUÍA RAMÍREZ Y ASOCIADOS, S. C. mura_sc@prodigy.net.mx teléfonos:

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

Metodología de construcción de Indicadores MODELO 3

MODELO 3 El Departamento Administrativo de la Función Pública, elaboró el documento Guía para el Diseño de un Sistema de Evaluación y Control de gestión. El contiene las instrucciones para el diligenciamiento

MODELO 3 El Departamento Administrativo de la Función Pública, elaboró el documento Guía para el Diseño de un Sistema de Evaluación y Control de gestión. El contiene las instrucciones para el diligenciamiento

OFICINA ASESORA DE CONTROL INTERNO. María del Pilar Chaves Sánchez Jefe Oficina Asesora Control Interno

OFICINA ASESORA DE CONTROL INTERNO María del Pilar Chaves Sánchez Jefe Oficina Asesora Control Interno SEGUIMIENTO AL PLAN DE ACCIÓN DE LUCHA CONTRA LA CORRUPCIÓN Y DE ATENCIÓN AL CIUDADANO Y AL MAPA DE

OFICINA ASESORA DE CONTROL INTERNO María del Pilar Chaves Sánchez Jefe Oficina Asesora Control Interno SEGUIMIENTO AL PLAN DE ACCIÓN DE LUCHA CONTRA LA CORRUPCIÓN Y DE ATENCIÓN AL CIUDADANO Y AL MAPA DE

OBLIGACIONES DE HACER INSTITUCIONES PÚBLICAS (INSTITUCIONES EDUCATIVAS, HOSPITALES Y CENTROS DE SALUD) DECRETO 2044 DE 2013

DECRETO 2044 DE 2013") OBLIGACIONES DE HACER INSTITUCIONES PÚBLICAS (INSTITUCIONES EDUCATIVAS, HOSPITALES Y CENTROS DE SALUD) DECRETO 2044 DE 2013 ANEXO 5 MONITOREO Y SISTEMAS DE INFORMACION JUNIO 2014 ÍNDICE DE CONTENIDOS MONITOREO

OBLIGACIONES DE HACER INSTITUCIONES PÚBLICAS (INSTITUCIONES EDUCATIVAS, HOSPITALES Y CENTROS DE SALUD) DECRETO 2044 DE 2013 ANEXO 5 MONITOREO Y SISTEMAS DE INFORMACION JUNIO 2014 ÍNDICE DE CONTENIDOS MONITOREO

3. GESTIÓN DE CONFIGURACIÓN DE SOFTWARE

3. GESTIÓN DE CONFIGURACIÓN DE SOFTWARE Software Configuration Management (SCM) es una disciplina de la Ingeniería de Software que se preocupa de [Ber92] [Ber84] [Bou98] [Mik97]: Identificar y documentar

3. GESTIÓN DE CONFIGURACIÓN DE SOFTWARE Software Configuration Management (SCM) es una disciplina de la Ingeniería de Software que se preocupa de [Ber92] [Ber84] [Bou98] [Mik97]: Identificar y documentar

PLAN ESTRATÉGICO DEL SERVICIO DE GESTIÓN DE PERSONAL (2006-2009)

") PLAN ESTRATÉGICO DEL SERVICIO DE GESTIÓN DE PERSONAL (2006-2009) NOVIEMBRE-2006 Página 1 de 7 INTRODUCCIÓN Prologaba Blanca Olías el libro La Gestión de Recursos Humanos en las Administraciones Públicas

PLAN ESTRATÉGICO DEL SERVICIO DE GESTIÓN DE PERSONAL (2006-2009) NOVIEMBRE-2006 Página 1 de 7 INTRODUCCIÓN Prologaba Blanca Olías el libro La Gestión de Recursos Humanos en las Administraciones Públicas

Guía de contenido. Cápsula II. Control Interno y Transferencia de los recursos.

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

Guía de contenido FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. FORTAMUN - DF Cápsula II. Control Interno y Transferencia de los

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL. Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard.

o tablero de comando o balanced scorecard.") LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

MÁSTER EN PREVENCIÓN DE RIESGOS LABORALES OBJETIVOS Y COMPETENCIAS

MÁSTER EN PREVENCIÓN DE RIESGOS LABORALES OBJETIVOS Y COMPETENCIAS Objetivos generales del título El objetivo general del Máster es habilitar al estudiante para el ejercicio de las funciones de Nivel Superior

MÁSTER EN PREVENCIÓN DE RIESGOS LABORALES OBJETIVOS Y COMPETENCIAS Objetivos generales del título El objetivo general del Máster es habilitar al estudiante para el ejercicio de las funciones de Nivel Superior

PREPARADO POR: FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05

3. MONITORÍA Y EVALUACIÓN DE LA GESTIÓN SS-UPEG-3 PREPARADO POR: EQUIPO CONSULTOR FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05 VERSIÓN Nº: 1 Secretaría de Salud de Honduras - 2005 PÁGINA 2

3. MONITORÍA Y EVALUACIÓN DE LA GESTIÓN SS-UPEG-3 PREPARADO POR: EQUIPO CONSULTOR FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05 VERSIÓN Nº: 1 Secretaría de Salud de Honduras - 2005 PÁGINA 2

Resumen General del Manual de Organización y Funciones

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El original del Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS Nº 574-2009,

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El original del Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS Nº 574-2009,

H. Ayuntamiento de Metepec 2013-2015. Procedimiento para Acciones Preventivas PRO-DIG-UIN-005

H. Ayuntamiento de Metepec 2013-2015 Procedimiento para Acciones 3 3 ELABORÓ Lic. Gerardo Alexandro de la Mora Gómez Encargado de Área REVISÓ Lic. Sergio Palma González Jefe de la Unidad de Innovación

H. Ayuntamiento de Metepec 2013-2015 Procedimiento para Acciones 3 3 ELABORÓ Lic. Gerardo Alexandro de la Mora Gómez Encargado de Área REVISÓ Lic. Sergio Palma González Jefe de la Unidad de Innovación

TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO AUDITORIAS INTERNAS PÁGINA: 1 de 7

PROCESO CONTROL INTERNO CÓDIGO SUBPROCESO CONTROL INTERNO 1.1.2-CI-001 TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Proporcionar metodología para realizar las s internas

PROCESO CONTROL INTERNO CÓDIGO SUBPROCESO CONTROL INTERNO 1.1.2-CI-001 TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Proporcionar metodología para realizar las s internas

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

Mtro. Carlos Eugenio Ruíz Hernández Rector. Dr. José Radamed Vidal Alegría Secretario Académico

Con fundamento en la Ley Orgánica de la Universidad Autónoma de Chiapas (Artículo 4 Fracción I, Artículo 18, Fracción III y V, Artículo 25, Fracción XIV), se expide el presente documento, el cual tiene

Con fundamento en la Ley Orgánica de la Universidad Autónoma de Chiapas (Artículo 4 Fracción I, Artículo 18, Fracción III y V, Artículo 25, Fracción XIV), se expide el presente documento, el cual tiene

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador:

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

ELEMENTOS MÍNIMOS A CONSIDERAR EN LA ELABORACIÓN DE DIAGNÓSTICOS DE PROGRAMAS NUEVOS

ELEMENTOS MÍNIMOS A CONSIDERAR EN LA ELABORACIÓN DE DIAGNÓSTICOS DE PROGRAMAS NUEVOS 1. Antecedentes De acuerdo con lo establecido en la Ley General de Desarrollo Social, el Estatuto Orgánico del Consejo

ELEMENTOS MÍNIMOS A CONSIDERAR EN LA ELABORACIÓN DE DIAGNÓSTICOS DE PROGRAMAS NUEVOS 1. Antecedentes De acuerdo con lo establecido en la Ley General de Desarrollo Social, el Estatuto Orgánico del Consejo

PROVEEDOR ÁREA /PROCESO 1. Presupuesto General de la Nación Congreso 2. Presupuesto de la Entidad, previamente adoptado por la Junta Directiva

1. OBJETO: Elaborar los Planes Anuales de Compras de bienes, obras y servicios, que CORMAGDALENA requiere para su funcionamiento y ejecución de los gastos de inversión. 2. ALCANCE: Aplica a la elaboración

1. OBJETO: Elaborar los Planes Anuales de Compras de bienes, obras y servicios, que CORMAGDALENA requiere para su funcionamiento y ejecución de los gastos de inversión. 2. ALCANCE: Aplica a la elaboración

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA CENTRAL DE NEGOCIOS

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA CENTRAL DE NEGOCIOS Aprobando mediante Resolución de Gerencia General N 051-2015 de fecha 26 Junio 2015 ELABORADO POR: APROBADO POR: 1 de 9 ÍNDICE 1. INTRODUCCIÓN...

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA CENTRAL DE NEGOCIOS Aprobando mediante Resolución de Gerencia General N 051-2015 de fecha 26 Junio 2015 ELABORADO POR: APROBADO POR: 1 de 9 ÍNDICE 1. INTRODUCCIÓN...

PROGRAMA MAS 2014 Presentación de inducción

PROGRAMA MAS 2014 Presentación de inducción Encuadre Presentación. Antecedentes del Programa MAS. Componentes de la evaluación a Centros de Atención. Procedimiento de implementación MAS al Ciudadano. Definición

PROGRAMA MAS 2014 Presentación de inducción Encuadre Presentación. Antecedentes del Programa MAS. Componentes de la evaluación a Centros de Atención. Procedimiento de implementación MAS al Ciudadano. Definición

Soporte y mantenimiento. Generalidades

Soporte y mantenimiento Generalidades 2014 Tabla de Contenido 1 Introducción... 3 2 Objetivos generales... 3 3 Caso de soporte... 3 4 Condiciones... 4 5 Restricciones... 5 6 Sistema de soporte... 5 Página

Soporte y mantenimiento Generalidades 2014 Tabla de Contenido 1 Introducción... 3 2 Objetivos generales... 3 3 Caso de soporte... 3 4 Condiciones... 4 5 Restricciones... 5 6 Sistema de soporte... 5 Página

Municipalidad Distrital de La Victoria - Lima EVALUACION DE PLAN OPERATIVO INFORMÁTICO

Municipalidad Distrital de La Victoria - Lima EVALUACION DE PLAN OPERATIVO INFORMÁTICO SUB GERENCIA DE TECNOLOGÍA DE LA INFORMACIÓN 2012 1 2 II. ANEXO Nº 02 FORMATO Nº 01 ANÁLISIS DE LA GESTIÓN INFORMÁTICA

Municipalidad Distrital de La Victoria - Lima EVALUACION DE PLAN OPERATIVO INFORMÁTICO SUB GERENCIA DE TECNOLOGÍA DE LA INFORMACIÓN 2012 1 2 II. ANEXO Nº 02 FORMATO Nº 01 ANÁLISIS DE LA GESTIÓN INFORMÁTICA

Que es Contact Center? Beneficios del Servicio Introducción Alcance y Objetivos Antecedentes del Proyecto Presentación del Proyecto Conclusiones

Que es Contact Center? Beneficios del Servicio Introducción Alcance y Objetivos Antecedentes del Proyecto Presentación del Proyecto Conclusiones es un punto de contacto que construye y conduce relaciones

Que es Contact Center? Beneficios del Servicio Introducción Alcance y Objetivos Antecedentes del Proyecto Presentación del Proyecto Conclusiones es un punto de contacto que construye y conduce relaciones

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

FUNDACION CENTRO COLOMBIANO DE ESTUDIOS PROFESIONALES Aquí Comienzan a ser realidad tus sueños SERVICIO AL CLIENTE TABLA DE CONTENIDO

Página: 2 de 14 TABLA DE CONTENIDO 1 Datos de identificación 1.1 Nombre del procedimiento 1.2 Objetivo 1.3 Alcance 1.4 Responsable del procedimiento 1.5 Relación con otros macroprocesos procesos o subprocesos

Página: 2 de 14 TABLA DE CONTENIDO 1 Datos de identificación 1.1 Nombre del procedimiento 1.2 Objetivo 1.3 Alcance 1.4 Responsable del procedimiento 1.5 Relación con otros macroprocesos procesos o subprocesos

MEDIDAS DE EMERGENCIA

EN CENTROS DOCENTES (S.G.I.P.R.L.) P.G.P 012 MEDIDAS DE ART. 20 DE 31/ 95 DE 1 2 ÍNDICE 1 OBJETO 2 ALCANCE 3 NORMATIVA APLICABLE 4 DEFINICIONES Emergencia Conato de emergencia Plan de Emergencia Alarma

EN CENTROS DOCENTES (S.G.I.P.R.L.) P.G.P 012 MEDIDAS DE ART. 20 DE 31/ 95 DE 1 2 ÍNDICE 1 OBJETO 2 ALCANCE 3 NORMATIVA APLICABLE 4 DEFINICIONES Emergencia Conato de emergencia Plan de Emergencia Alarma

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

PROCESOS Y PROCEDIMIENTO METODOLOGÍA PARA LA GESTIÓN DE PROYECTOS INFORMÁTICOS EN CORPAC S.A.

214 CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN COMERCIAL SA METODOLOGÍA PARA LA GESTIÓN DE PROYECTOS INFORMÁTICOS EN CORPAC SA Área de Organización y Métodos CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN

214 CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN COMERCIAL SA METODOLOGÍA PARA LA GESTIÓN DE PROYECTOS INFORMÁTICOS EN CORPAC SA Área de Organización y Métodos CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN

Cartilla 2012. Monitoreo y Evaluación. Dirección de Planeación y Control de Gestión - Subdirección de Monitoreo y Evaluación

ABRIL 2012 Cartilla 2012 Dirección de Planeación y Control de Gestión - Subdirección de Monitoreo y Evaluación Guía de Difusión Interna del Instituto Colombiano de Bienestar Familiar Generalidades 2 Planeación

ABRIL 2012 Cartilla 2012 Dirección de Planeación y Control de Gestión - Subdirección de Monitoreo y Evaluación Guía de Difusión Interna del Instituto Colombiano de Bienestar Familiar Generalidades 2 Planeación

JUSTIFICACIÓN. Vigencia: El período presupuestal tendrá una vigencia de un año, que coincide con el año calendario o fiscal.

JUSTIFICACIÓN Atendiendo el compromiso Institucional relacionado con la elaboración del presupuesto de los costos y gastos operacionales y no operacionales, con el fin de asignar de forma eficiente los

JUSTIFICACIÓN Atendiendo el compromiso Institucional relacionado con la elaboración del presupuesto de los costos y gastos operacionales y no operacionales, con el fin de asignar de forma eficiente los

AUTOEVALUACION DEL CONTROL

AUTOEVALUACION DEL CONTROL ALCALDÍA MUNICIPAL DE BUCARAMANGA GUÍA PARA LA AUTOEVALUACION DEL CONTROL Bucaramanga, 2008 CONTENIDO Presentación Introducción Generalidades Autoevaluación del Control Objetivos

AUTOEVALUACION DEL CONTROL ALCALDÍA MUNICIPAL DE BUCARAMANGA GUÍA PARA LA AUTOEVALUACION DEL CONTROL Bucaramanga, 2008 CONTENIDO Presentación Introducción Generalidades Autoevaluación del Control Objetivos

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

Manual para la Gestión y Seguimiento de los Programas y Proyectos de Inversión

Manual para la Gestión y de los Programas y Proyectos de Inversión Manual para la Gestión y de Página: 2 de 24 ÍNDICE Pág. 1. Objetivo... 3 2. Marco Normativo... 3 3. Ámbito de Aplicación... 3 4. Definiciones.....

Manual para la Gestión y de los Programas y Proyectos de Inversión Manual para la Gestión y de Página: 2 de 24 ÍNDICE Pág. 1. Objetivo... 3 2. Marco Normativo... 3 3. Ámbito de Aplicación... 3 4. Definiciones.....

PROCEDIMIENTO DE AUDITORIAS INTERNAS. CALIDAD INSTITUCIONAL Versión: 02

1. OBJETIVO Realizar la planificación, estructuración y ejecución de las auditorías internas, con el objeto de garantizar el cumplimiento de los requisitos de la Norma ISO 9001:2008 y los fijados por la

1. OBJETIVO Realizar la planificación, estructuración y ejecución de las auditorías internas, con el objeto de garantizar el cumplimiento de los requisitos de la Norma ISO 9001:2008 y los fijados por la

PLAN DE PARTICIPACIÓN Salento Quindío Firmes por el Progreso de Salento

PLAN DE PARTICIPACIÓN Salento Quindío Firmes por el Progreso de Salento Introducción "La participación en la construcción de políticas y en la definición de lineamientos estratégicos, así como el control

PLAN DE PARTICIPACIÓN Salento Quindío Firmes por el Progreso de Salento Introducción "La participación en la construcción de políticas y en la definición de lineamientos estratégicos, así como el control

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE CONTRALORIA MUNICIPAL DE ENVIGADO VIGENCIA 2011

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE CONTRALORIA MUNICIPAL DE ENVIGADO VIGENCIA 2011 El presente informe evalúa el desarrollo del control interno contable, teniendo como base para la

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE CONTRALORIA MUNICIPAL DE ENVIGADO VIGENCIA 2011 El presente informe evalúa el desarrollo del control interno contable, teniendo como base para la

Dirección de Administración Subdirección de Recursos Materiales y Servicios Coordinación de Archivos

Plan Anual de Desarrollo Archivístico 2014 1 Índice Pagina I.- Introducción....3 II.- Objetivo General. 4 III.- Archivo de Trámite 5 a) Objetivos...5 b) Actividades...5 c) Calendario...7 d) Indicadores.11

Plan Anual de Desarrollo Archivístico 2014 1 Índice Pagina I.- Introducción....3 II.- Objetivo General. 4 III.- Archivo de Trámite 5 a) Objetivos...5 b) Actividades...5 c) Calendario...7 d) Indicadores.11

OFICINA DE CONTROL INTERNO AUDITORIA ADMINISTRATIVA Y FINANCIERA INFORME TRIMESTRAL VIGENCIA 2008 FRANCISCO JAVIER PEREZ CADENA JEFE CONTROL INTERNO

OFICINA DE CONTROL INTERNO AUDITORIA ADMINISTRATIVA Y FINANCIERA INFORME TRIMESTRAL VIGENCIA 2008 FRANCISCO JAVIER PEREZ CADENA JEFE CONTROL INTERNO JULIO 16 DE 2008 INFORME TRIMESTRAL OFICINA DE CONTROL

OFICINA DE CONTROL INTERNO AUDITORIA ADMINISTRATIVA Y FINANCIERA INFORME TRIMESTRAL VIGENCIA 2008 FRANCISCO JAVIER PEREZ CADENA JEFE CONTROL INTERNO JULIO 16 DE 2008 INFORME TRIMESTRAL OFICINA DE CONTROL

PROCEDIMIENTO DE AUDITORÍA INTERNA DE CALIDAD

Página 1 de 9 1. OBJETIVO Establecer el proceso para realizar las auditorias internas de calidad a fin de que permitan verificar que el Sistema de Gestión de la Calidad cumple con lo establecido en la

Página 1 de 9 1. OBJETIVO Establecer el proceso para realizar las auditorias internas de calidad a fin de que permitan verificar que el Sistema de Gestión de la Calidad cumple con lo establecido en la

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A.

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

PROCEDIMIENTO: COLEGIO DE BACHILLERES DEL ESTADO DE VERACRUZ VERSIÓN NÚMERO: 2 FECHA DE APROBACIÓN: 16/06/14 PROCEDIMIENTOS OPERATIVOS

PÁGINA: 1 DE 11 PROCEDIMIENTO: PÁGINA: 2 DE 11 1. Objetivo: Establecer los mecanismos para la atención del usuario de la infraestructura tecnológica, en planteles y oficinas centrales, del Colegio de Bachilleres

PÁGINA: 1 DE 11 PROCEDIMIENTO: PÁGINA: 2 DE 11 1. Objetivo: Establecer los mecanismos para la atención del usuario de la infraestructura tecnológica, en planteles y oficinas centrales, del Colegio de Bachilleres

MÓDULO DE EVALUACIÓN Y SEGUIMIENTO

MÓDULO DE EVALUACIÓN Y SEGUIMIENTO AUTOEVALUACIÓN INSTITUCIONAL Comité de Coordinación de Control interno Representante de la Dirección MÓDULO DE EVALUACIÓN Y SEGUIMIENTO Equipo MECI MEJORA CONTINUA AUDITORÍA

MÓDULO DE EVALUACIÓN Y SEGUIMIENTO AUTOEVALUACIÓN INSTITUCIONAL Comité de Coordinación de Control interno Representante de la Dirección MÓDULO DE EVALUACIÓN Y SEGUIMIENTO Equipo MECI MEJORA CONTINUA AUDITORÍA

EVALUACIÓN DE LA SOLICITUD DE ACREDITACIÓN DE TÍTULO OFICIAL

EVALUACIÓN DE LA SOLICITUD DE ACREDITACIÓN DE TÍTULO OFICIAL Identificación del título Denominación: Máster Universitario en Neurorehabilitació Universidad: Universitat Autònoma de Barcelona Centro/s:

EVALUACIÓN DE LA SOLICITUD DE ACREDITACIÓN DE TÍTULO OFICIAL Identificación del título Denominación: Máster Universitario en Neurorehabilitació Universidad: Universitat Autònoma de Barcelona Centro/s:

Caracterización Gestión Presupuestal y Contable INTERACCIÓN CON OTROS PROCESOS EMISOR ENTRADA ACTIVIDADES RESPONSABLE SALIDA RECEPTOR

Página 1 de 7 OBJETIVO DEL PROCESO Administrar un sistema de información contable y financiera bajo principios de confiabilidad, oportunidad y de acuerdo a la normatividad vigente, con el fin de suministrar

Página 1 de 7 OBJETIVO DEL PROCESO Administrar un sistema de información contable y financiera bajo principios de confiabilidad, oportunidad y de acuerdo a la normatividad vigente, con el fin de suministrar

MUNICIPIO DE SOTARÁ CAUCA PROCESO DE CONTROL INTERNO PROCEDIMIENTO DE AUDITORIA INTERNA

CONTENIDO PAG 1. OBJETIVO 2 2. ALCANCE Y RESPONSABLES 2 3. DEFINICIONES 2 4. MARCO NORMATIVO 2 5. RECURSOS 3 6. GENERALIDADES 3 7. DESARROLLO DEL PROCEDIMIENTO 4 8. REGISTROS DE CALIDAD 6 9. PUNTOS DE

CONTENIDO PAG 1. OBJETIVO 2 2. ALCANCE Y RESPONSABLES 2 3. DEFINICIONES 2 4. MARCO NORMATIVO 2 5. RECURSOS 3 6. GENERALIDADES 3 7. DESARROLLO DEL PROCEDIMIENTO 4 8. REGISTROS DE CALIDAD 6 9. PUNTOS DE

Analizaremos cada una detalladamente, con sus respectivos conceptos, etapas y principios.

EL PROCESO ADMINISTRATIVO 1) CONCEPTO DE PROCESO ADMINISTRATIVO El proceso administrativo es un conjunto de fases o etapas sucesivas a través de las cuales se efectúa la admón. Mismas que se interrelacionan

EL PROCESO ADMINISTRATIVO 1) CONCEPTO DE PROCESO ADMINISTRATIVO El proceso administrativo es un conjunto de fases o etapas sucesivas a través de las cuales se efectúa la admón. Mismas que se interrelacionan

SEGUIMIENTO Y CONTROL DE PROYECTOS DE INVESTIGACIÓN DE LA UNISON CON FINANCIAMIENTO EXTERNO TABLA CONTENIDO. Antecedentes... 2. Procedimiento...

1 TABLA CONTENIDO Antecedentes..... 2 Procedimiento..... 3 Etapa 1. Elaboración y envío de la solicitud. 3 Etapa 2. Seguimiento de la solicitud... 5 Etapa 3. Formalización y seguimiento de proyecto/estudio

1 TABLA CONTENIDO Antecedentes..... 2 Procedimiento..... 3 Etapa 1. Elaboración y envío de la solicitud. 3 Etapa 2. Seguimiento de la solicitud... 5 Etapa 3. Formalización y seguimiento de proyecto/estudio

Fecha: Julio 2009. A nivel externo, este procedimiento es aplicable al proveedor del sistema informático.

1 de 8 1.- OBJETIVO. Atender las peticiones solicitadas por los con motivo de una mejora al sistema informático, corrección de un posible error o para cubrir una necesidad generada durante la operación

1 de 8 1.- OBJETIVO. Atender las peticiones solicitadas por los con motivo de una mejora al sistema informático, corrección de un posible error o para cubrir una necesidad generada durante la operación

Revisión y Análisis de los Procesos para la Mejora Continua

Página 1 de 7 1. Objetivo y Alcance Determinar los criterios y actividades para el adecuado funcionamiento de los grupos de mejoramiento en cada uno de los procesos que conforman el Sistema, como espacios

Página 1 de 7 1. Objetivo y Alcance Determinar los criterios y actividades para el adecuado funcionamiento de los grupos de mejoramiento en cada uno de los procesos que conforman el Sistema, como espacios