REGISTRACION DE CONTRATOS Y/U OPERACIONES DE GRANOS ANTE LA AFIP RG 2596/09

|

|

|

- Luz Soler Lucero

- hace 7 años

- Vistas:

Transcripción

1 Autores: CP Dra. Ana Clara Hadad; DNI ; Mat CP Dr. Julián Andrés Viñuela; DNI: ; Mat Coordinador del Trabajo: CP Dr. Diego Mario Radi; DNI ; Mat Jornada Provincial de Jóvenes Profesionales en Ciencias Económicas Rosario, Sábado 27 de Agosto de RG 2596/09

2 INTRODUCCION A partir de la famosa resolución 125, que fijaba retenciones móviles sobre los diferentes granos en base a su valor en el mercado, se quiebra la armonía entre el gobierno nacional y el sector agropecuario, con nuevas reglas y exigencias para el sector. La AFIP, a través de numerosas resoluciones avanzó sobre diferentes áreas de la actividad agropecuaria incorporando diferentes regímenes de información, algunos de los cuales generan copiosa información del contribuyente. No es intención del presente trabajo criticar o cuestionar las medidas incorporadas por el organismo, sino introducir al joven profesional de Ciencias económicas en las pautas que exige la Administración pública cuando se genera la venta del cereal, en primera instancia. Para la venta de este producto se emite un formulario denominado Certificado 1116/B, en caso de venta o un Certificado 1116/C en el caso de ser en consignación. La particularidad de estos comprobantes es que la obligación de emitirlos es siempre del comprador, a diferencia de cualquier otra venta de productos que la obligación es del vendedor de los mismos. Estos contratos deben ser registrados ante la AFIP, como lo determina la Resolución General 2596 del año 2009, lo cual será analizado en esta obra. 2

3 RG 2596/09 OBJETO Establece un procedimiento de registración ante esta Administración Federal de las operaciones de compraventa de: a) Granos no destinados a la siembra cereales y oleaginosos, excepto arroz, y legumbres secas porotos, arvejas y lentejas. b) Granos no destinados a la siembra arroz. SUJETOS OBLIGADOS A EFECTUAR LAS REGISTRACIONES a) Los adquirentes de los productos indicados anteriormente, que revistan la calidad de responsables inscriptos en el impuesto al valor agregado, no comprendidos en los incisos b) y c) del presente. b) Los exportadores. c) Los acopiadores, cooperativas, consignatarios, acopiadores-consignatarios y los mercados de cereales a término que, en las operaciones mencionadas, actúen como intermediarios SUJETOS PASIBLES DE LAS REGISTRACIONES EFECTUADAS Personas físicas, sucesiones indivisas, empresas o explotaciones unipersonales, sociedades, asociaciones y demás personas jurídicas de carácter público o privado, que revistan en el impuesto al valor agregado la calidad de responsables inscriptos. La Administración Federal, como fija el artículo 4 de la resolución, verificará que el vendedor se encuentre incluido en el Registro Fiscal de Operadores en la Compraventa de Granos y Legumbres Secas de acuerdo con lo establecido en el Título II de la Resolución General Nº 2300, sus modificatorias y complementarias, así como el cumplimiento de lo establecido por la Resolución General Nº 2644 y su modificación, por parte de los sujetos obligados. En caso de resultar procedente la registración solicitada, se emitirá una Constancia de Registración de Operación de Compraventa de Granos, la que contendrá un Código de Registración. 3

4 Dicha constancia estará a disposición del solicitante en un plazo no superior a TRES (3) días hábiles administrativos contados a partir del inmediato siguiente, inclusive, al de aceptación de la registración solicitada o al de la presentación de la documentación, según corresponda. La procedencia o rechazo de la registración prevista en la presente, se determinará de acuerdo con la capacidad de producción y/u operativa exteriorizada por el solicitante, con arreglo a las condiciones que establezca este Organismo. En el caso de operaciones primarias, la procedencia de la registración conforme a la capacidad de producción del vendedor podrá determinarse según parámetros objetivos, basados en las existencias ( stocks ) y/o las superficies agrícolas declaradas. La registración del contrato en la forma prevista en los artículos precedentes no releva al agente de retención de constatar la veracidad de la operación económica que el mismo instrumenta, ni obsta al ejercicio de las facultades de verificación y fiscalización que competen a este Organismo 4

, siendo el plazo para registrar cada una de las operaciones, hasta la hora cero del octavo día inmediato siguiente, a la fecha de emisión del documento a registrar.")

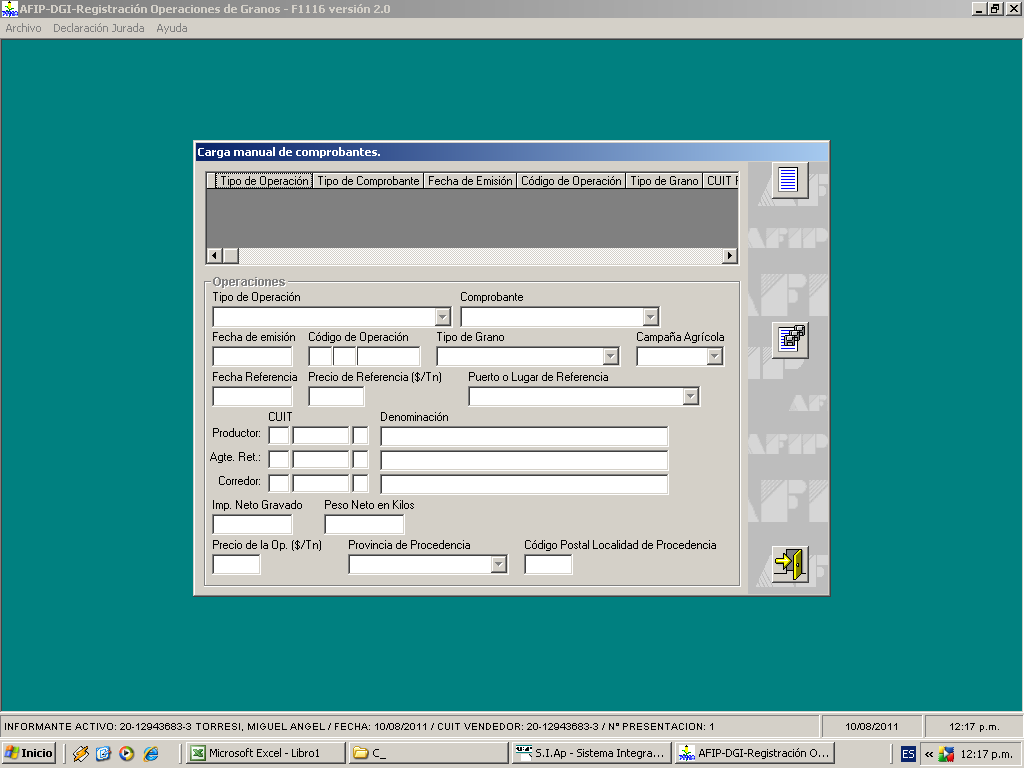

5 PROCEDIMIENTO RG 2596/2009 El procedimiento de registración de operaciones de compra venta de granos, lo pueden realizar todos los actores de la cadena comercial (exportador, corredor, acopiador o productor), siendo el plazo para registrar cada una de las operaciones, hasta la hora cero del octavo día inmediato siguiente, a la fecha de emisión del documento a registrar. En la práctica este plazo al productor, le resulta casi imposible cumplirlo, por lo tanto, si no realizan las certificaciones los acopios y corredores, el productor se ve perjudicado en no recibir los reintegros de IVA. A los efectos de solicitar dicha registración de operaciones, el sujeto solicitante deberá: a) Registración de formularios c1116b o c1116c correspondiente a operaciones por las cuales no se haya celebrado un contrato por escrito: 1. Presentar el archivo generado por el programa aplicativo denominado "REGISTRACION OPERACIONES DE GRANOS - F Versión 2.0" a través de la página "web" de AFIP. Se deberá efectuar una presentación separada por cada vendedor. Dicho archivo es el formulario F.149, el cual se genera completando los siguientes datos: 5

6 6

7 Una vez efectuada la transferencia electrónica de datos de acuerdo con lo dispuesto en la Resolución General N 1.345, sus modificatorias y complementarias ( Servicio WEB Presentación de DDJJ y Pagos), el solicitante deberá ingresar -dentro del día inmediato siguiente a la misma- al servicio "REGISTRO FISCAL DE OPERADORES DE GRANOS - REGISTRACION DE OPERACIONES" opción "REGISTRACION DE OPERACIONES 1116" de la citada página "web" institucional, a efectos de verificar el ingreso de la información generada mediante el programa aplicativo señalado. El sistema requerirá el ingreso de los siguientes datos: - Número verificador, y - Número de transacción generado en la transferencia electrónica del formulario, - Código de la dependencia de este Organismo en la que se efectuará la presentación de la documentación. - Clave Unica de Identificación Tributaria (C.U.I.T.) o Código Unico de Identificación Laboral (C.U.I.L.), de la persona física autorizada a efectuar la presentación, de corresponder. 7

8 8

9 Acuse de Recibo de Registración de Formularios. El procedimiento señalado permitirá al solicitante efectuar el seguimiento vía "on line" del proceso efectuado. De comprobarse errores, inconsistencias, utilización de un programa distinto del provisto o archivos defectuosos, la presentación será rechazada automáticamente por el sistema, generándose una constancia de tal situación. 2. Presentar el triplicado de los formularios C1116B o C1116C, según corresponda; ante la dependencia consignada en las solicitudes de registración. 9

10 b) Registración de un contrato escrito 1. Ingresar al servicio "REGISTRO FISCAL DE OPERADORES DE GRANOS - REGISTRACION DE OPERACIONES" opción "REGISTRACION DE CONTRATOS" de la página "web" de AFIP e informar los siguientes datos que requiere el sistema. 2. Cuando se hubieran confeccionado los formularios C1116B o C1116C, según corresponda, vinculados al aludido contrato, presentar el archivo generado por el programa aplicativo denominado "REGISTRACION OPERACIONES DE GRANOS - F Versión 2.0". De la misma manera que se procede en los casos en los que no existe contrato escrito. 3. Presentar original y copia del contrato de compraventa de granos ante la dependencia consignada en las solicitudes de registración. c) Registración de contratos otorgados con firma digital 1. Ingresar al servicio "REGISTRO FISCAL DE OPERADORES DE GRANOS - REGISTRACION DE OPERACIONES" opción "FIRMANTE DIGITAL" a los fines de autorizar, mediante Clave Unica de Identificación Tributaria (C.U.I.T.) o Código Unico de Identificación Laboral (C.U.I.L.), a cada uno de los representantes facultados para suscribir contratos alcanzados por el presente régimen. Cada representante autorizado deberá contar con firma digital certificada ante este Organismo. Dicha autorización podrá ser revocada dentro del mismo servicio. Asimismo este Organismo revocará la citada autorización de producirse alguna de las causales previstas en la Ley N 10

11 25.506, su Decreto Reglamentario N del 19 de diciembre de 2002 y demás normas concordantes. 2. Confeccionar el formulario de declaración jurada F CONTRATO COMPRAVENTA DE GRANOS, el cual requiere tener preinstalado el programa Adobe Reader 9.0 o superior. El usuario deberá descargar el formulario denominado "afip.f8008.contrato-de-granos.pdf.", disponible en el sitio "web" institucional en la ubicación: Una vez obtenido el formulario deberá completarse toda la información solicitada (datos de cabecera, datos del vendedor, datos del comprador y datos del corredor, de corresponder). El usuario deberá adjuntar un documento con formato y extensión ".odt" o ".doc", que contenga las cláusulas contractuales pactadas entre las partes. Las partes intervinientes procederán a firmar digitalmente el formulario. Una vez inserta la primer firma digital no podrán modificarse los datos contenidos en el mismo, ni el documento adjunto. 11

12 3. Efectuar la transferencia electrónica del formulario de declaración jurada F. 8008, de acuerdo con lo dispuesto en la Resolución General Nº 1.345, sus modificatorias y complementarias. A tal efecto se utilizará la opción "F Contrato de compraventa de granos". 12

13 4. Reingresar al servicio "REGISTRO FISCAL DE OPERADORES DE GRANOS - REGISTRACION DE OPERACIONES" opción "REGISTRACION DE CONTRATOS CON FIRMA DIGITAL" del sitio "web" de este Organismo ( e informar el Nro. de transacción. 5. Luego de confeccionar los formularios C1116B o C1116C, según corresponda, vinculados al aludido contrato con firma digital, se deberá enviar el archivo generado por el programa aplicativo denominado "REGISTRACION OPERACIONES DE GRANOS - F Versión 2.0" a través del sitio "web". Se deberá efectuar una presentación separada por cada vendedor. Al igual que se procede en los casos que no existe contrato. Cuando se trate de contratos instrumentados digitalmente ante las Bolsas de Cereales autorizadas por el Poder Ejecutivo Nacional para actuar en el comercio de granos, el responsable podrá cumplir con el procedimiento que se establece en el presente inciso, o proceder de acuerdo con lo normado en el Artículo 1º de la Resolución General Nº Constancia de registración de operación de compraventa de granos Esta Administración Federal verificará los extremos previstos en los Artículos 36 y en los incisos b), c) y e) del Artículo 37 de la Resolución General N y su modificación. De hallarlos de conformidad, procederá a la registración solicitada y emitirá una "Constancia de Registración de Operación de Compraventa de Granos", el que contendrá un "Código de Registración". Dicha constancia estará a disposición del solicitante en un plazo no superior a UN (1) día hábil administrativo contado a partir del inmediato siguiente al de la presentación de la documentación establecida 13

14 CONCLUSIONES Es de suma importancia conocer el amplio espectro de regímenes de información solicitado por la Administración Federal de Ingresos Públicos, en especial el régimen desarrollado en el presente trabajo debido a los problemas que el mismo puede generar al contribuyente y también a los productores que operar con estos operadores. Entre los problemas que se puede generar, podemos mencionar a la imposibilidad de cobrar los reintegros del Impuesto al Valor Agregado, o al menos en término, posibles exclusiones o suspensiones en el Registro Fiscal de Operadores de Granos -vital para el correcto funcionamiento de la empresa agrícola-comercial, ya que fuera del registro resulta improductivo funcionar-, forzando, a veces, a negociar contratos por caminos diferentes a los legales estipulados, reduciendo los aportes al fisco, generando negociados para unos pocos y problemas de posibles fiscalizaciones, ante rectificativas de las presentaciones efectuadas, generadas en su mayoría por problemas formales e imposibilidades temporales de sujetos con administraciones precarias. Todo lo antes expuesto implica para el profesional de ciencias económicas, obligaciones que resultan muy tediosas y muy difíciles de poder ser facturadas al cliente, generando, a su vez, una responsabilidad muy grande para el funcionamiento de la empresa, sin que esta lo pueda reconocer, al no generarle ningún beneficio económico a la misma. A nuestra interpretación es necesario replantear el universo de resoluciones vigentes en el campo agrícola, que permitan al contribuyente cumplir con la necesidad de información que requiere el fisco, sin que esto se transforme en una carga excesiva de datos, con castigos tan severos como los que la actual norma establece. 14

15 BIBLIOGRAFÍA Normativa AFIP: RG 2596/09 RG 2300/07 (y modif.) RG 2644/09 RG 3100/11 15

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

Cómo se registran Contratos de compra venta de Granos utilizando el procedimiento de Firma Digital?

Cómo se registran Contratos de compra venta de Granos utilizando el procedimiento de Firma Digital? Cómo confecciono el F8081 (Compra Venta de Granos) y/o F8082 (Contrato Oferta de Entrega de granos) y

Cómo se registran Contratos de compra venta de Granos utilizando el procedimiento de Firma Digital? Cómo confecciono el F8081 (Compra Venta de Granos) y/o F8082 (Contrato Oferta de Entrega de granos) y

Bolsa de Cereales de Bahía Blanca

DECLARACION JURADA DE IVA INTERMEDIARIO EN RELACION A LAS OPERACIONES SECUNDARIAS SUJETAS A REINTEGRO PARCIAL Los responsables comprendidos en el art.2 inc. c), podrán solicitar el reintegro parcial del

DECLARACION JURADA DE IVA INTERMEDIARIO EN RELACION A LAS OPERACIONES SECUNDARIAS SUJETAS A REINTEGRO PARCIAL Los responsables comprendidos en el art.2 inc. c), podrán solicitar el reintegro parcial del

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

NORMAS Y PROCEDIMIENTOS

NORMAS Y PROCEDIMIENTOS COMERCIALIZACION DE GRANOS ACOPIADORES CONSIGNATARIOS RECOMENDACIONES Cr. Néstor Oscar Teti SUJETO El acopiador consignatario es fiscalmente uno de los sujetos más vulnerables de

NORMAS Y PROCEDIMIENTOS COMERCIALIZACION DE GRANOS ACOPIADORES CONSIGNATARIOS RECOMENDACIONES Cr. Néstor Oscar Teti SUJETO El acopiador consignatario es fiscalmente uno de los sujetos más vulnerables de

MR Consultores. Jornadas de Capacitación y Actualización Tributaria. Personas físicas y sucesiones indivisas,

MR Consultores Jornadas de Capacitación y Actualización Tributaria REGISTRO DE COMERCIALIZADORES DE MATERIALES A RECICLAR Resolución General (AFIP) 2849/2010 (B.O. 17/06/2010) Expositor: Dr. Marcelo D.

MR Consultores Jornadas de Capacitación y Actualización Tributaria REGISTRO DE COMERCIALIZADORES DE MATERIALES A RECICLAR Resolución General (AFIP) 2849/2010 (B.O. 17/06/2010) Expositor: Dr. Marcelo D.

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Administración Federal de Ingresos Públicos IMPUESTOS. Resolución General 3366

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

NUEVO RÉGIMEN DE PERCEPCIÓN DEL I.V.A. APLICABLE A LAS OPERACIONES CANJE QUE SE CANCELAN CON PRODUCTOS PRIMARIOS

NUEVO RÉGIMEN DE PERCEPCIÓN DEL I.V.A. APLICABLE A LAS OPERACIONES CANJE QUE SE CANCELAN CON PRODUCTOS PRIMARIOS Por Néstor Cáceres (*) Mediante la R.G. 2459 (B.O.: 11/06/08) la AFIP-DGI ha impuesto una

NUEVO RÉGIMEN DE PERCEPCIÓN DEL I.V.A. APLICABLE A LAS OPERACIONES CANJE QUE SE CANCELAN CON PRODUCTOS PRIMARIOS Por Néstor Cáceres (*) Mediante la R.G. 2459 (B.O.: 11/06/08) la AFIP-DGI ha impuesto una

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

2007 - Año de la Seguridad Vial BANCO CENTRAL DE LA REPÚBLICA ARGENTINA A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN B 9063 Ref.: "Gestión crediticia". Actualización. Nos dirigimos a Uds. para informarles

2007 - Año de la Seguridad Vial BANCO CENTRAL DE LA REPÚBLICA ARGENTINA A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN B 9063 Ref.: "Gestión crediticia". Actualización. Nos dirigimos a Uds. para informarles

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS:

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

RESOLUCIÓN GENERAL (API Santa Fe) 10/2014-Producción primaria. Empresas productoras radicadas en la Provincia de Santa Fe.

10/2014-Producción primaria. Empresas productoras radicadas en la Provincia de Santa Fe.") Rosario, 02 de Abril de 2014. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 03/2014. (Resumen) RESOLUCIÓN GENERAL (AFIP) 3601-Impuesto sobre los Bienes Personales. Automotores

Rosario, 02 de Abril de 2014. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 03/2014. (Resumen) RESOLUCIÓN GENERAL (AFIP) 3601-Impuesto sobre los Bienes Personales. Automotores

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Régimen de Reintegro IVA Ley Nro Adm. Sistemas de Tarjetas de Débito

Régimen de Reintegro IVA Ley Nro. 27.253 Adm. Sistemas de Tarjetas de Débito Contenido 1 Introducción... 3 1.1 Objetivo... 3 1.2 Alcance... 3 1.3 Métodos de Presentación.... 3 2 Datos Generales... 4 2.1

Régimen de Reintegro IVA Ley Nro. 27.253 Adm. Sistemas de Tarjetas de Débito Contenido 1 Introducción... 3 1.1 Objetivo... 3 1.2 Alcance... 3 1.3 Métodos de Presentación.... 3 2 Datos Generales... 4 2.1

17 SIMPOSIO SOBRE LA LEGISLACIÓN TRIBUTARIA ARGENTINA

17 SIMPOSIO SOBRE LA LEGISLACIÓN TRIBUTARIA ARGENTINA Regímenes de Facturación aplicables al Agro Comisión N 2: Facturación y Registración C.P. Zabala Chiaradía, Melisa Introducción Aspectos relevantes

17 SIMPOSIO SOBRE LA LEGISLACIÓN TRIBUTARIA ARGENTINA Regímenes de Facturación aplicables al Agro Comisión N 2: Facturación y Registración C.P. Zabala Chiaradía, Melisa Introducción Aspectos relevantes

Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3655 Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea. Bs.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3655 Seguridad Social. Procedimiento. Fiscalizaciones. Relevamientos de personal. Herramienta informática Trabajo Registrado en Línea. Bs.

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

I Media Jornada Agropecuaria. CLAUDIA ALEJANDRA CHIARADIA

I Media Jornada Agropecuaria CLAUDIA ALEJANDRA CHIARADIA www.chiaradiazabala.com.ar cchiaradia@chiaradiazabala.com.ar Sistematización en el comercio de granos El RFOG (RG 2300) se sistematizo en el 2007

I Media Jornada Agropecuaria CLAUDIA ALEJANDRA CHIARADIA www.chiaradiazabala.com.ar cchiaradia@chiaradiazabala.com.ar Sistematización en el comercio de granos El RFOG (RG 2300) se sistematizo en el 2007

Posible utilización. Caso de utilización de servicios de un. Caso de contratos de colaboración interempresaria con finalidad de exportación

Por CPN Diego Dumont (UNL) Desp. Aduana Posg. Especialista en Operaciones de Com. Exterior (UNR) Posible utilización Caso de utilización de servicios de un intermediario con experiencia en exportaciones

Por CPN Diego Dumont (UNL) Desp. Aduana Posg. Especialista en Operaciones de Com. Exterior (UNR) Posible utilización Caso de utilización de servicios de un intermediario con experiencia en exportaciones

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida.

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

Vigencia: para las retenciones y percepciones que se efectúen a partir del 01/03/2015, y declaración jurada mes 03/2015 inclusive.

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Administración Federal de Ingresos Públicos SEGURIDAD SOCIAL. Resolución General 3224

B.O. 30/11/11 - Resolución General 3224-AFIP - SEGURIDAD SOCIAL - NUEVO PROGRAMA APLICATIVO. RG.712 sus modificatorias y complementarias. Norma modificatoria y complementaria Administración Federal de

B.O. 30/11/11 - Resolución General 3224-AFIP - SEGURIDAD SOCIAL - NUEVO PROGRAMA APLICATIVO. RG.712 sus modificatorias y complementarias. Norma modificatoria y complementaria Administración Federal de

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

Texto completo actualizado: www.infoleg.gov.ar/infoleginternet/vernorma.do?id=119351

1 TIPO DE FUENTE: Legislación nacional- FUENTE: Res. Gral. AFIP 2118/2006 (BO 2006.08.31) MODIFICACIONES DE 2011: Res. Gral. AFIP 3060/2011 (BO 2011.03.11)- Modificó la alícuota del art. 10 inc. c Texto

1 TIPO DE FUENTE: Legislación nacional- FUENTE: Res. Gral. AFIP 2118/2006 (BO 2006.08.31) MODIFICACIONES DE 2011: Res. Gral. AFIP 3060/2011 (BO 2011.03.11)- Modificó la alícuota del art. 10 inc. c Texto

AREA DE ORIGEN DE MERCADERÍAS

AREA DE ORIGEN DE MERCADERÍAS Implementación de la Certificación de Origen Digital - COD Ing. Claudio Levalle Coordinador del Area de Origen de Mercaderías de la Subsecretaría de Política y Gestión Comercial

AREA DE ORIGEN DE MERCADERÍAS Implementación de la Certificación de Origen Digital - COD Ing. Claudio Levalle Coordinador del Area de Origen de Mercaderías de la Subsecretaría de Política y Gestión Comercial

RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

ANEXO III (Artículos 6, 19 y 25) PROCEDIMIENTO PARA OBTENER LA CLAVE FISCAL

PROCEDIMIENTO PARA OBTENER LA CLAVE FISCAL") ANEXO III (Artículos 6, 19 y 25) PROCEDIMIENTO PARA OBTENER LA CLAVE FISCAL A - MEDIANTE TRÁMITE ELECTRÓNICO Nivel de Seguridad 1: la solicitud se efectúa a través de Internet al sitio (http://www.afip.gob.ar).

ANEXO III (Artículos 6, 19 y 25) PROCEDIMIENTO PARA OBTENER LA CLAVE FISCAL A - MEDIANTE TRÁMITE ELECTRÓNICO Nivel de Seguridad 1: la solicitud se efectúa a través de Internet al sitio (http://www.afip.gob.ar).

Opinión Consultoria Tributaria

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

F. 2002 IVA Por Actividad

n F. 2002 IVA Por Actividad Con el objeto de optimizar las aplicaciones disponibles y con ello la información obrante en esta Administración Federal, resulta aconsejable disponer una metodología para la

n F. 2002 IVA Por Actividad Con el objeto de optimizar las aplicaciones disponibles y con ello la información obrante en esta Administración Federal, resulta aconsejable disponer una metodología para la

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

INSTRUCTIVO SOLICITUD DE CERTIFICADO DE RESIDENCIA FISCAL FORMULARIO 5202 V.3 1. Obligados La persona física, jurídica u otra entidad que requiera un certificado de Residencia Fiscal en nuestro país, se

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

1. MATERIA 2. ANTECEDENTES LEGALES

CIRCULAR N Fecha Emisión Versión Fecha Versión 16 16-06-2015 1.0 16-06-2015 DEVOLUCIÓN DE SALDOS ACREEDORES GENERADOS EN PROCESOS DE REBAJA DE CONTRIBUCIONES, QUE EL SERVICIO DE IMPUESTOS INTERNOS REALIZA

CIRCULAR N Fecha Emisión Versión Fecha Versión 16 16-06-2015 1.0 16-06-2015 DEVOLUCIÓN DE SALDOS ACREEDORES GENERADOS EN PROCESOS DE REBAJA DE CONTRIBUCIONES, QUE EL SERVICIO DE IMPUESTOS INTERNOS REALIZA

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el. ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

Novedades Impositivas y Previsionales

Sistema Integral de Monitoreo de Importaciones (SIMI). A partir del 23/12/2015, se aprueba el Sistema Integral de Monitoreo de Importaciones (SIMI), siendo alcanzados los importadores inscriptos en los

Sistema Integral de Monitoreo de Importaciones (SIMI). A partir del 23/12/2015, se aprueba el Sistema Integral de Monitoreo de Importaciones (SIMI), siendo alcanzados los importadores inscriptos en los

Reglamento Autorización de Negociación de Títulos Públicos GUÍA Sección IX Control de los documentos y los registros

Página 1 de 5 SECCIÓN NEGOCIACIÓN DE TÍTULOS PÚBLICOS. Solicitud por el Estado Nacional, Provincial, Municipal, Entes Autárquicos y Empresas del Estado Nacional. 1. Presentación de solicitud de autorización

Página 1 de 5 SECCIÓN NEGOCIACIÓN DE TÍTULOS PÚBLICOS. Solicitud por el Estado Nacional, Provincial, Municipal, Entes Autárquicos y Empresas del Estado Nacional. 1. Presentación de solicitud de autorización

RESOLUCIÓN DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

INSTITUTO NACIONAL DE VIGILANCIA DE MEDICAMENTOS Y ALIMENTOS RESOLUCIÓN NÚMERO DE (noviembre 20)

") INSTITUTO NACIONAL DE VIGILANCIA DE MEDICAMENTOS Y ALIMENTOS RESOLUCIÓN NÚMERO 2013034419 DE 2013 (noviembre 20) por la cual se reglamenta el procedimiento para las autorizaciones sanitarias de importación

INSTITUTO NACIONAL DE VIGILANCIA DE MEDICAMENTOS Y ALIMENTOS RESOLUCIÓN NÚMERO 2013034419 DE 2013 (noviembre 20) por la cual se reglamenta el procedimiento para las autorizaciones sanitarias de importación

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.-

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

PROCEDIMIENTO: ADQUISICIONES MERCADO PÚBLICO

Página 1 de 5 PROCEDIMIENTO: ADQUISICIONES MERCADO PÚBLICO Página 2 de 5 1. PROPOSITO 1.1 Dictar las actividades relacionadas con el proceso de Adquisiciones a través del portal de Mercado Público. 2.

Página 1 de 5 PROCEDIMIENTO: ADQUISICIONES MERCADO PÚBLICO Página 2 de 5 1. PROPOSITO 1.1 Dictar las actividades relacionadas con el proceso de Adquisiciones a través del portal de Mercado Público. 2.

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N MTC/24

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N 036-2016-MTC/24 I. GENERALIDADES 1. Objeto de la Convocatoria: Contratar los servicios de una persona natural con aptitudes

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N 036-2016-MTC/24 I. GENERALIDADES 1. Objeto de la Convocatoria: Contratar los servicios de una persona natural con aptitudes

REGIMEN GENERAL DE RETENCION DEL IVA. RG (AFIP) Nº 2854. Disposiciones actualizadas a Enero de 2011

Nº 2854. Disposiciones actualizadas a Enero de 2011") REGIMEN GENERAL DE RETENCION DEL IVA. RG (AFIP) Nº 2854 Disposiciones actualizadas a Enero de 2011 Resolucion General Nº 3011/2011 Administración Federal de Ingresos Públicos Buenos Aires, 17 de Enero

REGIMEN GENERAL DE RETENCION DEL IVA. RG (AFIP) Nº 2854 Disposiciones actualizadas a Enero de 2011 Resolucion General Nº 3011/2011 Administración Federal de Ingresos Públicos Buenos Aires, 17 de Enero

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1 Señores: Apellido y Nombre o Razón Social de la Empresa Solicitante/Beneficiaria:

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1 Señores: Apellido y Nombre o Razón Social de la Empresa Solicitante/Beneficiaria:

1 08/01/ /01/2013

CIRCULAR N Fecha Emisión Versión Fecha Versión 1 08/01/2013 1.0 08/01/2013 PAGO DE REEMBOLSO A LOS PROPIETARIOS O CONDUCTORES DE AUTOMOVILES DE ALQUILER Y VEHÍCULOS DE TRANSPORTE REMUNERADO DE ESCOLARES,

CIRCULAR N Fecha Emisión Versión Fecha Versión 1 08/01/2013 1.0 08/01/2013 PAGO DE REEMBOLSO A LOS PROPIETARIOS O CONDUCTORES DE AUTOMOVILES DE ALQUILER Y VEHÍCULOS DE TRANSPORTE REMUNERADO DE ESCOLARES,

Monotributo Herramientas Prácticas

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 3 Parte INICIO EN QUÉ CONSISTE LA RECATEGORIZACIÓN? Recategorización Al finalizar cada cuatrimestre calendario se deben calcular:

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 3 Parte INICIO EN QUÉ CONSISTE LA RECATEGORIZACIÓN? Recategorización Al finalizar cada cuatrimestre calendario se deben calcular:

ALTOCOM S.R. L. LIQUIDACIÓN SECUNDARIA Y CERTIFICACIONES

2014 ALTOCOM S.R. L. LIQUIDACIÓN SECUNDARIA Y CERTIFICACIONES Página 2 de 7 Tabla de contenido Conceptos generales... 2 Fuentes de información... 3 Nomenclatura... 3 Liquidación primaria de granos (LPG)...

2014 ALTOCOM S.R. L. LIQUIDACIÓN SECUNDARIA Y CERTIFICACIONES Página 2 de 7 Tabla de contenido Conceptos generales... 2 Fuentes de información... 3 Nomenclatura... 3 Liquidación primaria de granos (LPG)...

ANEXO V. Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

RESOLUCIÓN GENERAL (AFIP) 3210

3210") RESOLUCIÓN GENERAL (AFIP) 3210 Procedimiento Fiscal. Control a la compra de moneda extranjera. Creación del Programa de Consulta de Operaciones Cambiarias SUMARIO: Se crea el programa de consulta de operaciones

RESOLUCIÓN GENERAL (AFIP) 3210 Procedimiento Fiscal. Control a la compra de moneda extranjera. Creación del Programa de Consulta de Operaciones Cambiarias SUMARIO: Se crea el programa de consulta de operaciones

ERROR SITUACION ACCION DEL CONTRIBUYENTE PERSONA NO EXISTE.

LISTADO DE ERRORES DE MONOTRIBUTO ERROR SITUACION ACCION DEL CONTRIBUYENTE 20000 PERSONA NO EXISTE. EL CONTRIBUYENTE NO EXISTE, VERIFICAR LOS DATOS DEL NUMERO DE CUIT QUE SE ESTAN INGRESANDO. VERIFICAR

LISTADO DE ERRORES DE MONOTRIBUTO ERROR SITUACION ACCION DEL CONTRIBUYENTE 20000 PERSONA NO EXISTE. EL CONTRIBUYENTE NO EXISTE, VERIFICAR LOS DATOS DEL NUMERO DE CUIT QUE SE ESTAN INGRESANDO. VERIFICAR

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630

3630") RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

ESQUEMA GENERAL DE VENCIMIENTOS AMBITO AGROPECUARIO

ENERO FEBRERO MARZO 18-Jan 18-Feb 18-Mar 13-Jan 13-Feb 13-Mar 12/01: Retenciones efectuadas 2º quincena diciembre 26/01: Retenciones efectuadas 1º quincena enero 12/02: Retenciones enero 26/02: Retenciones

ENERO FEBRERO MARZO 18-Jan 18-Feb 18-Mar 13-Jan 13-Feb 13-Mar 12/01: Retenciones efectuadas 2º quincena diciembre 26/01: Retenciones efectuadas 1º quincena enero 12/02: Retenciones enero 26/02: Retenciones

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

Solicitud de ayudas para la compensación de cuotas a la Seguridad Social a emprendedores que contraten a trabajadores

Dirección General de Formación CONSEJERÍA DE EMPLEO, TURISMO Y CULTURA ANEXO I Etiqueta del Registro Solicitud de ayudas para la compensación de cuotas a la Seguridad Social a emprendedores que contraten

Dirección General de Formación CONSEJERÍA DE EMPLEO, TURISMO Y CULTURA ANEXO I Etiqueta del Registro Solicitud de ayudas para la compensación de cuotas a la Seguridad Social a emprendedores que contraten

EL ADMINISTRADOR FEDERAL DE LA

Resolución nº 259 Asunto: PROCEDIMIENTO. Emisión de comprobantes. Régimen de Controladores Fiscales. Resolución General N 4.104 (DGI), sus modificatorias y complementarias. Sustitución de su texto. BUENOS

Resolución nº 259 Asunto: PROCEDIMIENTO. Emisión de comprobantes. Régimen de Controladores Fiscales. Resolución General N 4.104 (DGI), sus modificatorias y complementarias. Sustitución de su texto. BUENOS

MODELO DE CERTIFICACIÓN CONTABLE PARA LA PRESENTACIÓN DE PROYECTOS

MODELO DE CERTIFICACIÓN CONTABLE PARA LA PRESENTACIÓN DE PROYECTOS Señores: Razón Social/Nombre: Domicilio Legal: C.U.I.T. N : En mi carácter de Contador Público independiente, a solicitud del interesado

MODELO DE CERTIFICACIÓN CONTABLE PARA LA PRESENTACIÓN DE PROYECTOS Señores: Razón Social/Nombre: Domicilio Legal: C.U.I.T. N : En mi carácter de Contador Público independiente, a solicitud del interesado

EDITORIAL ERREPAR 03/12/2010 DECLARACIÓN JURADA INFORMATIVA VIGENCIA SUJETOS QUE REUNAN LOS REQUISITOS PARA EL PRIMER CUATRIMESTRE DE 2010

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

Viernes 20 de septiembre de 2013 DIARIO OFICIAL (Segunda Sección)

") Marque con una X el tipo de solicitud de que se trate: Autorización ACUSE DE RECIBO Si va a realizar alguno de los siguientes trámites proporcione el número y fecha de oficio con el que se otorgó la autorización.

Marque con una X el tipo de solicitud de que se trate: Autorización ACUSE DE RECIBO Si va a realizar alguno de los siguientes trámites proporcione el número y fecha de oficio con el que se otorgó la autorización.

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

Dicho "Registro" es una base de datos, que como carga inicial posee las relaciones "Empleador- Trabajador" consideradas como activas en función de la información que surge de las declaraciones juradas

Dicho "Registro" es una base de datos, que como carga inicial posee las relaciones "Empleador- Trabajador" consideradas como activas en función de la información que surge de las declaraciones juradas

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

POLITICA DE CERTIFICADO SELLO DE ADMINISTRACIÓN

POLITICA DE CERTIFICADO SELLO DE ADMINISTRACIÓN Referencia: Política certificación Sello de Administración. Nº Versión: v 1.1 Fecha: 1 de julio de 2016 IZENPE 2016 Este documento es propiedad de IZENPE.

POLITICA DE CERTIFICADO SELLO DE ADMINISTRACIÓN Referencia: Política certificación Sello de Administración. Nº Versión: v 1.1 Fecha: 1 de julio de 2016 IZENPE 2016 Este documento es propiedad de IZENPE.

Novedades impositivas del al 10-12

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

Factura electrónica Generalización

Factura electrónica Generalización Mediante la Resolución General (AFIP) 3749 (B.O. 11/03/2015), la Administración Federal de Ingresos Públicos (AFIP) generalizó a todas las actividades a la obligación

Factura electrónica Generalización Mediante la Resolución General (AFIP) 3749 (B.O. 11/03/2015), la Administración Federal de Ingresos Públicos (AFIP) generalizó a todas las actividades a la obligación

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Resolución 39/2016 Modificación. Resolución N 24/2001. Bs. As., 01/06/2016 VISTO el Expediente N S01:0052928/2016

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Resolución 39/2016 Modificación. Resolución N 24/2001. Bs. As., 01/06/2016 VISTO el Expediente N S01:0052928/2016

CONTROL DE COMBUSTIBLES PARA UNIDADES VEHICULARES

PROCEDIMIENTO N 4 - REVISIÓN CONTROL DE COMBUSTIBLES PARA UNIDADES VEHICULARES..- OBJETIVO El Procedimiento tiene por objetivo establecer las disposiciones que normen el pedido, abastecimiento y consumo

PROCEDIMIENTO N 4 - REVISIÓN CONTROL DE COMBUSTIBLES PARA UNIDADES VEHICULARES..- OBJETIVO El Procedimiento tiene por objetivo establecer las disposiciones que normen el pedido, abastecimiento y consumo

BUENOS AIRES, 20 de noviembre de 2008

"2008 - Año de la Enseñanza de las Ciencias" Ministerio de Economía y Producción Secretaría de Hacienda BUENOS AIRES, 20 de noviembre de 2008 VISTO la Ley Nº 24.156 de Administración Financiera y de los

"2008 - Año de la Enseñanza de las Ciencias" Ministerio de Economía y Producción Secretaría de Hacienda BUENOS AIRES, 20 de noviembre de 2008 VISTO la Ley Nº 24.156 de Administración Financiera y de los

VISTO la Resolución General Nº 2073 y sus modificaciones, y

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2118 Impuesto a las Ganancias. Ley según texto ordenado en 1997 y sus modificaciones. Comercialización de granos no destinados a

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 2118 Impuesto a las Ganancias. Ley según texto ordenado en 1997 y sus modificaciones. Comercialización de granos no destinados a

VISTOS: CONSIDERANDO:

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA A CONTRIBUYENTE QUE INDICA PARA EMITIR BOLETAS DE PRESTACIÓN

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA A CONTRIBUYENTE QUE INDICA PARA EMITIR BOLETAS DE PRESTACIÓN

NUEVO RÉGIMEN DE FACTURACIÓN

NUEVO RÉGIMEN DE FACTURACIÓN Facturación Electrónica INTRODUCCIÓN Por medio del presente, se pasan a detallar y analizar los cambios que se realizarán en la facturación del Mercado a Término de Buenos

NUEVO RÉGIMEN DE FACTURACIÓN Facturación Electrónica INTRODUCCIÓN Por medio del presente, se pasan a detallar y analizar los cambios que se realizarán en la facturación del Mercado a Término de Buenos

Dirección de Franquicias del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto

Dirección de Franquicias del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto FRANQUICIAS DIPLOMATICAS PARA LA IMPORTACION DE AUTOMOTORES Disposición 41/2008 Requisitos mínimos a suministrar

Dirección de Franquicias del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto FRANQUICIAS DIPLOMATICAS PARA LA IMPORTACION DE AUTOMOTORES Disposición 41/2008 Requisitos mínimos a suministrar

Electrónicos. Comprobantes. Qué son? Tipos de comprobantes. Beneficios. Información básica SRI. Contribuyentes. País

Beneficios Comprobantes Electrónicos Qué son Información básica Un comprobante electrónico es un documento que cumple con los requisitos legales y reglamentarios exigibles para todos los comprobantes de

Beneficios Comprobantes Electrónicos Qué son Información básica Un comprobante electrónico es un documento que cumple con los requisitos legales y reglamentarios exigibles para todos los comprobantes de

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización DECRETO LEGISLATIVO Nº 1105 El presente Decreto Legislativo tiene como objeto establecer disposiciones complementarias

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización DECRETO LEGISLATIVO Nº 1105 El presente Decreto Legislativo tiene como objeto establecer disposiciones complementarias

SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

5. TOTAL AYUDA SOLICITADA AYUDA (4) INCREMENTO DEL 10% (5) AYUDA TOTAL (4) Equivalente al 50% de los costes laborales totales, incluida la cotización

INCREMENTO DEL 10% (5) AYUDA TOTAL (4) Equivalente al 50% de los costes laborales totales, incluida la cotización") SOLICITUD DE AYUDA POR ASISTENCIA TÉCNICA PARA LA CONTRATACIÓN DE EXPERTOS TÉCNICOS DE ALTA CUALIFICACIÓN Programa de I+E Orden de 21 de enero de 2004 (BOJA nº 22, de 3 de febrero de 2004) 1. DATOS DE

SOLICITUD DE AYUDA POR ASISTENCIA TÉCNICA PARA LA CONTRATACIÓN DE EXPERTOS TÉCNICOS DE ALTA CUALIFICACIÓN Programa de I+E Orden de 21 de enero de 2004 (BOJA nº 22, de 3 de febrero de 2004) 1. DATOS DE

Bienes Personales Ítems más usuales

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

MONOTRIBUTO. Jornadas de Actualización y Capacitación Tributaria MR Consultores. ABC Consultas y Respuesta Frecuentes

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

1. Introducción Acceso al e-tax Solicitud de Inscripción Persona Natural... 7

CONTENIDO 1. Introducción... 3 2. Acceso al e-tax 2.0... 4 3. Solicitud de Inscripción Persona Natural... 7 4. Solicitud de Inscripción de Persona Jurídica... 29 2 1. INTRODUCCIÓN El e-tax 2.0 ofrece a

CONTENIDO 1. Introducción... 3 2. Acceso al e-tax 2.0... 4 3. Solicitud de Inscripción Persona Natural... 7 4. Solicitud de Inscripción de Persona Jurídica... 29 2 1. INTRODUCCIÓN El e-tax 2.0 ofrece a

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS PATENTES COMERCIALES Av. Dorsal 1904, 2 piso - Teléfono 56 22 828 6341 42-43 Asesoría, tramitación y autorización de patente comercial, permiso para el desarrollo de

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS PATENTES COMERCIALES Av. Dorsal 1904, 2 piso - Teléfono 56 22 828 6341 42-43 Asesoría, tramitación y autorización de patente comercial, permiso para el desarrollo de

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

Que el sistema que ha de denominarse de "Ventanilla Electrónica" se ajusta a la características precitadas.

SUPERINTENDENCIA DE RIESGOS DEL TRABAJO Resolución 635/2008 Impleméntase el sistema de "Ventanilla Electrónica", como parte de los procesos de control y de gestión de trámites entre las Aseguradoras de

SUPERINTENDENCIA DE RIESGOS DEL TRABAJO Resolución 635/2008 Impleméntase el sistema de "Ventanilla Electrónica", como parte de los procesos de control y de gestión de trámites entre las Aseguradoras de

Ciclo de vida del Contribuyente. Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal.

Marzo, 2016 Ciclo de vida del Contribuyente Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal. Qué es un impuesto? Un impuesto es un aporte, en dinero,

Marzo, 2016 Ciclo de vida del Contribuyente Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal. Qué es un impuesto? Un impuesto es un aporte, en dinero,

VISTO las Resoluciones Generales Nº y Nº 2.758, sus respectivas modificatorias y complementarias, y

Administración Federal de Ingresos Públicos ADUANAS Resolución General 3571 Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Resoluciones Generales Nº 2.485 y Nº 2.758,

Administración Federal de Ingresos Públicos ADUANAS Resolución General 3571 Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Resoluciones Generales Nº 2.485 y Nº 2.758,

FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15

3749/15") FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15 Situación de responsables inscriptos en el IVA. Pedido de excepción para factura

FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15 Situación de responsables inscriptos en el IVA. Pedido de excepción para factura

CAPITULO A - Empleadores. Aportes y contribuciones obligatorios. Cuotas con destino al sistema de riesgos del trabajo

RESOLUCION GENERAL A.F.I.P. 3.693/14 Buenos Aires, 30 de octubre de 2014 B.O.: 31/10/14 Vigencia: 31/10/14 Sistema Unico de la Seguridad Social (S.U.S.S.). Servicio doméstico. Régimen especial de contrato

RESOLUCION GENERAL A.F.I.P. 3.693/14 Buenos Aires, 30 de octubre de 2014 B.O.: 31/10/14 Vigencia: 31/10/14 Sistema Unico de la Seguridad Social (S.U.S.S.). Servicio doméstico. Régimen especial de contrato

DECRETO SUPREMO N MINCETUR

DECRETO SUPREMO N 019-2010-MINCETUR EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, conforme a la Ley N 27790, Ley de Organización y Funciones del Ministerio de Comercio Exterior y Turismo MINCETUR y

DECRETO SUPREMO N 019-2010-MINCETUR EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, conforme a la Ley N 27790, Ley de Organización y Funciones del Ministerio de Comercio Exterior y Turismo MINCETUR y