Régimen Opcional Simplificado Sobre los Ingresos de Actividades Lucrativas del Impuesto Sobre la Renta

|

|

|

- Mario Ponce Ávila

- hace 7 años

- Vistas:

Transcripción

1

2 Régimen Opcional Simplificado Sobre los Ingresos de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes.

3 Objetivo Dar a conocer a los participantes, en especial a los contribuyentes inscritos en este régimen y sus contadores, el marco legal aplicable para la correcta determinación y cumplimiento oportuno de sus obligaciones tributarias.

4 Marco legal aplicable Decreto No del Congreso de la República de Guatemala y sus reformas Ley de Actualización Tributaria- Libro I Impuesto Sobre la Renta Artículos: 1 al 17, 43 al 67 Acuerdo Gubernativo Reglamento del Libro I de la Ley de Actualización Tributaria, Decreto No del Congreso de la República de Guatemala Artículos: 1 al 8, 33 al 66

5 Ámbito de aplicación y objeto Personas individuales o jurídica Residente o no en el país Rentas obtenidas dentro del territorio nacional Patrimonios o entes Nacional o extranjera Arts. 1 y 3 Dcto

6 Categorías de renta según su procedencia Ventas Producción Comercialización Exportación Otros Actividades Lucrativas Sueldos Salarios Otras remuneraciones Rentas del Trabajo Intereses Dividendos Premios Ganancia de capital Rentas de capital El impuesto se liquida en forma separada Art. 2 Dcto

7 Hecho generador en Rentas de Actividades Lucrativas La producción, venta y comercialización de bienes Las dietas, comisiones y viáticos de cuerpos colegiados Las exportaciones Arts. 4 y 10 Dcto Los subsidios pagados por entes públicos La prestación y exportación de servicios y honorarios

8 Algunas consideraciones generales Art. 5 Dcto Presunción de onerosidad Cesiones y enajenaciones Prestación de servicios Bienes Derechos Préstamos Cualquiera que sea la naturaleza y denominación Transacciones se presumen onerosas, salvo prueba en contrario

9 Exenciones Generales Entes no lucrativos Colegio de profesionales Partidos políticos Comité cívico Asociaciones y fundaciones Donaciones, cuotas ordinarias y extraordinarias Art. 11 a) Dcto

10 Rentas exentas para Cooperativas Transacciones con asociados Transacciones con otras cooperativas Transacciones con federaciones y confederaciones de cooperativas Rentas provenientes de operaciones con terceros están gravadas Art. 11 b) Dcto

11 Exclusión de Rentas de Capital Vigente a partir del 21/12/2013 con Decreto No Rentas de capital y Ganancias de capital mobiliario Bancos, Sociedades financieras, y Cooperativas Salvamentos aseguradoras y afianzadoras Ganancias por ventas de activos extraordinarios Art. 15 y 84 Dcto

12 Exclusión de Rentas de Capital Vigente a partir del 21/12/2013 con Decreto No Intereses y rentas en dinero provenientes de créditos Constitución, cesión de derechos de uso o goce de bienes muebles e inmuebles Rentas de capital mobiliario e inmobiliario del giro habitual Rentas por arrendamientos, subarrendamiento de bienes muebles e inmuebles Art. 15 y 84 Dcto

13 Rentas presuntas para los profesionales CUANDO: Perciba renta sin estar inscrito Estando inscrito no presente declaraciones de renta Q 30, de renta imponible mensual Menos de 3 años de egresado o más de 60 años de edad. Reducirá al 50% la renta imponible mensual Art. 17 Dcto

14 Regímenes en las rentas de Actividades Lucrativas Régimen Opcional Simplificado Sobre Ingresos Régimen sobre las Utilidades Rentas de Actividades Lucrativas Art. 14 Dcto

15 Consideraciones generales en el Régimen Opcional Simplificado Sobre Ingresos Forma de pago: Retenciones Consignar en sus facturas: Sujeto a retención definitiva Pago directo Pago directo, No. De resolución y fecha Art. 46, 47 y 48 Dcto , Art. 34 y 34 AG Art. 29 AG (Reglamento del IVA)

16 Consideraciones generales del régimen Presentar declaración jurada mensual reportando sus ingresos, dentro de los 10 días del mes siguiente de emitida la factura. 1. Tipo impositivo aplicable: Rango de renta imponible mensual Importe fijo Tipo impositivo Q 0.01 a Q30, Q % sobre la renta imponible Q 30, en adelante Q 1, % sobre el excedente de Q 30, Art. 44 Dcto y Art. 33 AG

17 Consideraciones generales del régimen 2. Cálculo del impuesto: Renta bruta Rentas exentas Renta imponible Art. 43 Dcto Ejemplo: Ingresos generados en el mes (Sin IVA) Q 45, Q 0.00 Q45, Cálculos: Q 30, *5% Q 1, Q15, *7% Q 1, Q45, Q2, * Restar del impuesto determinado, las retenciones que le hubieren practicado durante el período.

18 Consideraciones generales del régimen 3. Llenado del formulario: Art. 49 Dcto

19 Consideraciones generales del régimen 3. Llenado del formulario: Le practicaron retención sobre una factura de Q16, (IVA incluido). Constancia de Q (5% sobre Q15,000.00) Presentar los 12 formularios mensuales aún cuando le hubieren realizado la retención sobre la totalidad de los ingresos.

20 Consideraciones generales del régimen Presentar declaración jurada anual del ISR 1. Declaración informativa (liquidó y pagó mensualmente a través de retenciones o declaración mensual SAT-1311). 2. Presentación del formulario SAT-1411 dentro del plazo comprendido del 01 de enero y el 31 de marzo del año siguiente al período que declara. Art. 49 Dcto y Art. 33 AG

21 Tener a la vista los Estados Financieros APRENDIENDO S.A. Balance de Situación General Del 01 de enero al 31 de diciembre de 2016 ACTIVO Corriente Caja Q 26, Bancos Q 105, Clientes Q 1,537, (-) Reserva para cuentas incobrables Q 46, Q 1,490, Iva x Cobrar Q 98, ISR trimestral Q 142, ISO x acreditar Q 141, Q 382, Mercaderías Q 452, No Corriente Equipo de Computo 325, Programas de Compu 225, Depreciacion acumulada Q 307, Q 243, Maquinaria 568, Depreciacion acumulada Q 341, Q 227, Mobiliario y Equipo 533, Depreciacion acumulada Q 320, Q 213, Vehiculos 947, Depreciacion acumulada Q 568, Q 379, Terrenos (30%) 550, Edificios (70%) 1,284, Depreciacion acumulada Q 192, Q 1,642, Suma de Activo 5,165, PASIVO Corriente Proveedores Q 1,106, Acreedores Q 53, Cuota Patronal por Pagar Q 8, Cuota Laboral por Pagar Q 3, Q 1,171, No corriente Préstamos Bancarios Q 646, Q 646, Otros Pasivos Reserva de Indemnizaciones Q 202, ISO por Pagar Q 22, ISR por Pagar Q 3, Q 228, Suma de Pasivo Q 2,047, Patrimonio Capital Social Q 750, Utilidades Acumuladas Q 1,509, Utilidad del período Q 817, Reserva Legal Q 40, Q 3,117, Suma de Pasivo y Capital 5,165, APRENDIENDO S.A. Estado de Resultados Al 31 de diciembre de 2016 Ingresos Ventas 8,125, Prestación de Servicios 902, ,028, Costo de Ventas Inventario Inicial 378, Compras netas 5,288, Total Disponible Q 5,666, ) Inventario final 452, Q 5,213, Ganancia Bruta en Ventas 3,814, Gastos de Operación Gastos de Venta Sueldos Q 540, Bonificación Incentivo Q 30, Aguinaldos Q 45, Bono 14 Q 45, Cuotas Patronales Q 68, Cuotas Laborales IGSS Q 26, Indemnizaciones Q 44, Combustibles y Lubricantes Q 249, Honorarios Q 75, Cuentas Incobrables Q 46, Arendamientos Q 60, Viáticos Q 235, Gastos de Administración Sueldos Q 270, Bonificación Incentivo Q 15, Aguinaldos Q 22, Bono 14 Q 22, Sueldos a Socios Q 144, Cuotas Patronales Q 34, Cuotas Laborales IGSS Q 13, Indemnizaciones Q 22, Depreciaciones Q 582, Amortizaciones Q 45, Gastos de mantenimiento Q 86, Donaciones Q 25, Otros Gastos Q 185, Q 2,934, Ganancia en Operación 879, Gastos y Productos Financieros Intereses Pagados Q 62, Intereses Ganados - 62, Ganancia del Ejercicio 817, ISR por pagar 25% 204,310.74

22 Completar información del contribuyente

23 Completar información del contribuyente

24 Datos del Balance General

25

26 Información sobre impuesto pagado durante el año Renta generada (Sin IVA) Impuesto determinado Impuesto retenido Impuesto enterado Mensual Q45, Q2, Q Q1, Anual Q540, Q30, Q9, Q21,600.00

27 De la contabilidad, libros y registros Contribuyentes no obligados a llevar contabilidad completa. Deberán proporcionar información en detalle cuando la Administración Tributaria lo requiera de acuerdo con sus facultades.

28 De la contabilidad, libros y registros Obligatorios a llevar contabilidad completa de acuerdo con el Código de Comercio Registrar las cuentas bancarias que utilicen para realizar sus transacciones mercantiles e inversiones, sin importar si se encuentran dentro o fuera de Guatemala. Deben aparecer en el libro de inventarios detallando: número y tipo de cuenta, entidad bancaria y país en la que se encuentra y el monto al cierre del ejercicio contable. Las partidas contables del libro de Diario, deberán estar soportadas por los documentos que origina la transacción. Realizar la conciliación bancaria. Art. 62 Dcto (adiciona el art. 368 bis al Código de Comercio

29 Otras obligaciones Bancarización de operaciones ISR: Actividades lucrativas Rentas de Trabajo Rentas de Capital A no Residentes IVA Aplica Normas de Valoración entre relacionadas Actuar como agente de retención cuando corresponda Cambio de régimen Emitir Constancias y efectuar pago de retenciones Art. 50 al 53 Dcto ; Art. 20 y 21 Dcto

30 Sanciones aplicables Presentar las declaraciones después del plazo establecido en la ley tributaria específica Sanción: Multa de Q50.00 por c/día de atraso. Máximo de sanción Q1, Cuando la infracción sea cometida por entidades que están total o parcialmente exentas del ISR, la sanción se duplicará. No percibir o retener los tributos, de acuerdo con las normas establecidas en este Código y en las leyes específicas de cada impuesto. Sanción: Multa equivalente por el impuesto dejado de retener Art. 94 numerales 7 y 9 Código Tributario

31 Sanciones aplicables El Agente de Retención que no extienda o extienda extemporáneamente, la constancia de retención efectuada que conforme a la ley corresponde Sanción: Multa de Q1, por c/constancia de retención no entregada a tiempo. Art. 94 numeral 18 Código Tributario

32 Sanciones aplicables Siempre y cuando la falta de determinación no constituya delito: 100% del importe del tributo omitido Por la omisión de pago de tributos Por la falta de determinación La determinación incorrecta por parte del sujeto pasivo Sin perjuicio de cobrar los intereses resarcitorios que correspondan Arts. 88 y 89 Código Tributario

33 Sanciones aplicables Se considera Resistencia a la acción fiscalizadora de SAT: Omitir el registro en los libros de contabilidad, de las cuentas bancarias e inversiones, que posea en los distintos bancos o grupos financieros de la República de Guatemala o en el extranjero, de conformidad con lo establecido en el Código de Comercio. Hay omisión de registro si el contribuyente no registra: Una o varias cuentas bancarias que posea No elabora la conciliación bancaria Si las partidas de diario no están documentadas Vigente a partir del 22/02/2017 Art. 54 Dcto (adiciona el numeral 5 al art. 93 del Código Tributario)

34 Información Financiera en poder de Terceros (Art. 30 C Adicionado) Entidades de microfinanzas y entes de microfinanzas sin fines de lucro Entidades sujetas a supervisión de la SIB Cooperativas de ahorro y crédito Información sobre: Movimientos bancarios Transacciones Inversiones SAT Activos disponibles Otras operaciones y servicios realizados Información con propósitos tributarios y se recibirá bajo garantía de confidencialidad

35 Consideraciones No estará a disponible de manera inmediata para SAT, el acceso a la información estará sujeta a gestión previa. La solicitud deberá estar técnica y debidamente justificada, con fundamentos y evidencias basadas en un proceso de fiscalización (no es antojadizo). El acceso lo concederá un juez competente, luego de examinar los fundamentos. No todos los funcionarios o empleados tendrán acceso. No se refiere a todo el universo de contribuyentes. Deberá presentar los resultados de la investigación. La información se recibirá bajo garantía de confidencialidad

36 Contáctenos Call Center: 1550

37

Régimen Sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta

Régimen Sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes.

Régimen Sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta Enero 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes.

Acceso a información bancaria y financiera con fines tributarios y aduaneros

Acceso a información bancaria y financiera con fines tributarios y aduaneros Decreto Número 37-2016 Congreso de la República de Guatemala Presentación con fines ilustrativos, no sustituye la consulta de

Acceso a información bancaria y financiera con fines tributarios y aduaneros Decreto Número 37-2016 Congreso de la República de Guatemala Presentación con fines ilustrativos, no sustituye la consulta de

Retenciones del ISR. Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos.

Retenciones del ISR Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. JUNIO, 2016 Objetivo Que el participante pueda adquirir y/o reafirmar los conocimientos para la

Retenciones del ISR Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. JUNIO, 2016 Objetivo Que el participante pueda adquirir y/o reafirmar los conocimientos para la

Centros Educativos Derechos y Obligaciones Tributarias Enero -2017

Centros Educativos Derechos y Obligaciones Tributarias Enero -2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Objetivo Dar conocer a los

Centros Educativos Derechos y Obligaciones Tributarias Enero -2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Objetivo Dar conocer a los

NUEVA LEY Y REGLAMENTO DEL IMPUESTO SOBRE LA RENTA

Seminario NUEVA LEY Y REGLAMENTO DEL IMPUESTO SOBRE LA RENTA Lic. Victor Emilio Sarat Garcia COLEGIO DE CONTADORES PUBLICOS Y AUDITORES RENTAS DEL TRABAJO, DE CAPITAL Y NO RESIDENTES RENTAS DEL TRABAJO

Seminario NUEVA LEY Y REGLAMENTO DEL IMPUESTO SOBRE LA RENTA Lic. Victor Emilio Sarat Garcia COLEGIO DE CONTADORES PUBLICOS Y AUDITORES RENTAS DEL TRABAJO, DE CAPITAL Y NO RESIDENTES RENTAS DEL TRABAJO

Declaración Anual del Impuesto Sobre la Renta Cierre Anual 2016 Marzo

Declaración Anual del Impuesto Sobre la Renta Cierre Anual 2016 Marzo - 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Objetivo Dar a

Declaración Anual del Impuesto Sobre la Renta Cierre Anual 2016 Marzo - 2017 Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Objetivo Dar a

Precaución ante los ajustes de mayor incidencia detectados por la SAT en la declaración anual del ISR

Precaución ante los ajustes de mayor incidencia detectados por la SAT en la declaración anual del ISR Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales y técnicas

Precaución ante los ajustes de mayor incidencia detectados por la SAT en la declaración anual del ISR Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales y técnicas

Inducción al sistema tributario guatemalteco para emprendedores

Inducción al sistema tributario guatemalteco para emprendedores Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Junio - 2016 Objetivo Dar a

Inducción al sistema tributario guatemalteco para emprendedores Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Junio - 2016 Objetivo Dar a

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

OBLIGACIONES TRIBUTARIAS DE LAS ASOCIACIONES, FUNDACIONES, IGLESIAS, ONG y SIMILARES. (Entidades No Lucrativas) Julio 2016

Julio 2016") OBLIGACIONES TRIBUTARIAS DE LAS ASOCIACIONES, FUNDACIONES, IGLESIAS, ONG y SIMILARES (Entidades No Lucrativas) Julio 2016 1. Objetivo General: Objetivos Proporcionar a los contribuyentes la información

OBLIGACIONES TRIBUTARIAS DE LAS ASOCIACIONES, FUNDACIONES, IGLESIAS, ONG y SIMILARES (Entidades No Lucrativas) Julio 2016 1. Objetivo General: Objetivos Proporcionar a los contribuyentes la información

OBLIGACIONES TRIBUTARIAS EN EL IMPUESTO AL VALOR AGREGADO RÉGIMEN GENERAL

OBLIGACIONES TRIBUTARIAS EN EL IMPUESTO AL VALOR AGREGADO RÉGIMEN GENERAL Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes MAYO, 2015 Objetivo Que el

OBLIGACIONES TRIBUTARIAS EN EL IMPUESTO AL VALOR AGREGADO RÉGIMEN GENERAL Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes MAYO, 2015 Objetivo Que el

Análisis de la propuesta de reformas al Código Tributario y a la Ley del ISR Iniciativa de Ley presentada 4701 por el Organismo Ejecutivo

Análisis de la propuesta de reformas al Código Tributario y a la Ley del ISR Iniciativa de Ley presentada 4701 por el Organismo Ejecutivo Guatemala, julio de 2013 Contenido 1. Reformas al Código Tributario

Análisis de la propuesta de reformas al Código Tributario y a la Ley del ISR Iniciativa de Ley presentada 4701 por el Organismo Ejecutivo Guatemala, julio de 2013 Contenido 1. Reformas al Código Tributario

Impuesto Sobre la Renta

Impuesto Sobre la Renta Renta de las Actividades Lucrativas Byron G. Martínez E. Socio de Impuestos y Precios de Transferencia bymartinez@deloitte.com Impuesto Sobre la Renta Regímenes Vigentes y Regímenes

Impuesto Sobre la Renta Renta de las Actividades Lucrativas Byron G. Martínez E. Socio de Impuestos y Precios de Transferencia bymartinez@deloitte.com Impuesto Sobre la Renta Regímenes Vigentes y Regímenes

https://declaraciones.sri.gov.ec/rec-declaraciones-internet/consultas/reporte...

Page 1 of 6 6/7/212 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 4819284 Resolución No. NAC-DGERCGC11-425 1 IDENTIFICACIÓN DE LA DECLARACIÓN

Page 1 of 6 6/7/212 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 4819284 Resolución No. NAC-DGERCGC11-425 1 IDENTIFICACIÓN DE LA DECLARACIÓN

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA Escuela de Gestión Pública Licenciatura en Administración Pública Sede Cobán, Alta Verapaz Curso: 1225-502-Finanzas Públicas Docente: Licenciada Milvia Gisela Guerra

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA Escuela de Gestión Pública Licenciatura en Administración Pública Sede Cobán, Alta Verapaz Curso: 1225-502-Finanzas Públicas Docente: Licenciada Milvia Gisela Guerra

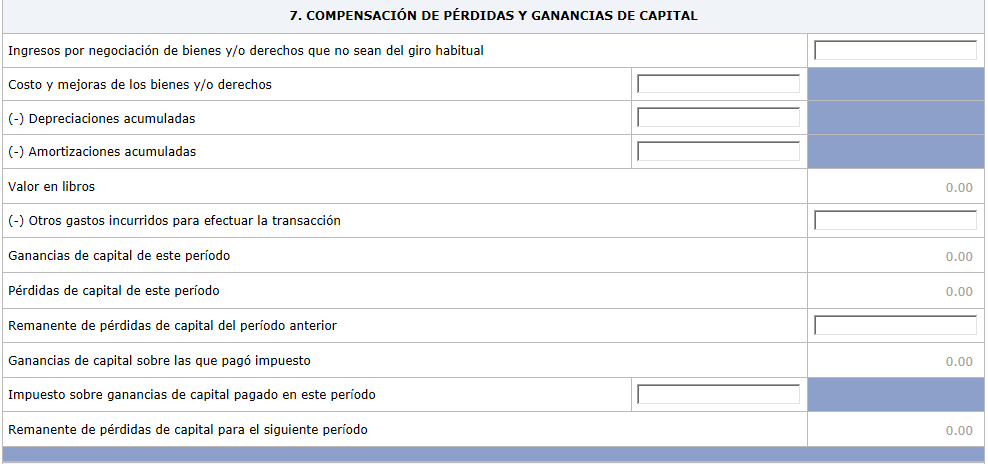

Impuesto Sobre la Renta -ISR Rentas de Capital y Ganancias de Capital

Impuesto Sobre la Renta -ISR Rentas de Capital y Ganancias de Capital Ver: Título IV del Libro I, del Decreto No.10-2012, Ley de Actualización Tributaria y sus reformas Material con fines ilustrativos,

Impuesto Sobre la Renta -ISR Rentas de Capital y Ganancias de Capital Ver: Título IV del Libro I, del Decreto No.10-2012, Ley de Actualización Tributaria y sus reformas Material con fines ilustrativos,

activo pasivo Operaciones de ACTIVO CORRIENTE Ventas netas locales gravadas con tarifa 0 Otras rentas gravadas 606

Formulario DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN 11 Resolución No. DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. FORMULARIO 65852348 NAC-DGERCGC12-829 1 IDENTIFICACIÓN

Formulario DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN 11 Resolución No. DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. FORMULARIO 65852348 NAC-DGERCGC12-829 1 IDENTIFICACIÓN

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

OBLIGACIONES TRIBUTARIAS DE CENTROS EDUCATIVOS AGOSTO, 2010

OBLIGACIONES TRIBUTARIAS DE CENTROS EDUCATIVOS AGOSTO, 2010 CENTROS EDUCATIVOS PRIVADOS Los Centros Educativos privados funcionan bajo la inspección del Estado, están obligados a llenar, por lo menos,

OBLIGACIONES TRIBUTARIAS DE CENTROS EDUCATIVOS AGOSTO, 2010 CENTROS EDUCATIVOS PRIVADOS Los Centros Educativos privados funcionan bajo la inspección del Estado, están obligados a llenar, por lo menos,

FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 200 IDENTIFICACIÓN DEL SUJETO PASIVO DE DEPENDENCIA 0 TOTAL INGRESOS

FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 83968241 Resolución No. NAC DGERCGC13 881 1 IDENTIFICACIÓN DE LA DECLARACIÓN (O)ORIGINAL (S)SUSTITUTIVA

FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 83968241 Resolución No. NAC DGERCGC13 881 1 IDENTIFICACIÓN DE LA DECLARACIÓN (O)ORIGINAL (S)SUSTITUTIVA

Impuesto de Solidaridad Decreto No y sus reformas OCTUBRE, 2014

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas OCTUBRE, 2014 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Antecedentes IEMA Decretos No. 32-95 y 99-98

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas OCTUBRE, 2014 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Antecedentes IEMA Decretos No. 32-95 y 99-98

Generalidades del Impuesto Sobre la Renta -ISR. Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016

Generalidades del Impuesto Sobre la Renta -ISR Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016 Objetivo Proporcionar a estudiantes de la Universidad Panamericana

Generalidades del Impuesto Sobre la Renta -ISR Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016 Objetivo Proporcionar a estudiantes de la Universidad Panamericana

FORMA DPJ DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA ITS.C.A 13/03/2016 N. RIF: J

FORMA DPJ - 99026 DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA N : 1690262896 SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA DECLARACIÓN A.- DATOS DEL CONTRIBUYENTE

FORMA DPJ - 99026 DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA N : 1690262896 SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA DECLARACIÓN A.- DATOS DEL CONTRIBUYENTE

Alcance del Decreto LEY DE ACTUALIZACION TRIBUTARIA, con énfasis en Rentas del Trabajo

Alcance del Decreto 10-2012 LEY DE ACTUALIZACION TRIBUTARIA, con énfasis en Rentas del Trabajo 1 1 Impuesto Sobre la Renta NUEVAS LEYES 2 Ley Aduanera Nacional 3 IMPUESTO A LA PRIMERA MATRICULA 2 NUEVA

Alcance del Decreto 10-2012 LEY DE ACTUALIZACION TRIBUTARIA, con énfasis en Rentas del Trabajo 1 1 Impuesto Sobre la Renta NUEVAS LEYES 2 Ley Aduanera Nacional 3 IMPUESTO A LA PRIMERA MATRICULA 2 NUEVA

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos GANANCIAS DE CAPITAL EN LA VENTA DE BIENES INMUEBLES Es de interés para la Superintendencia

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos GANANCIAS DE CAPITAL EN LA VENTA DE BIENES INMUEBLES Es de interés para la Superintendencia

TODO LO QUE D EBE SABER SOBRE E L DECRETO

1 PUBLICACIONES ESPECIALES UHY TODO LO QUE D EBE SABER SOBRE E L DECRETO 19-2003 DEL CONGRESO DE LA REPÚBLICA DE GUATEMALA (VOL.1) Contenido: Página 1: Conociendo Antecedentes del Decreto Página 2: Reformas

1 PUBLICACIONES ESPECIALES UHY TODO LO QUE D EBE SABER SOBRE E L DECRETO 19-2003 DEL CONGRESO DE LA REPÚBLICA DE GUATEMALA (VOL.1) Contenido: Página 1: Conociendo Antecedentes del Decreto Página 2: Reformas

Febrero Deberes Tributarios. Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos

Febrero - 2016 Deberes Tributarios Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Objetivo Que el participante conozca o se actualice sobre los tipos de deberes tributarios

Febrero - 2016 Deberes Tributarios Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Objetivo Que el participante conozca o se actualice sobre los tipos de deberes tributarios

Expositores: Lic. Marco T. Bautista Stewart Lic. Mayra Franco

Expositores: Lic Marco T Bautista Stewart Lic Mayra Franco Puede descargar esta presentación en http://wwwbasronet/info/capacitaciones Contenido: Determinación, cálculo y aspectos importantes a observar

Expositores: Lic Marco T Bautista Stewart Lic Mayra Franco Puede descargar esta presentación en http://wwwbasronet/info/capacitaciones Contenido: Determinación, cálculo y aspectos importantes a observar

OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

FORMA DPN DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES LUIS ALBERTO AGUIRRE 08/12/2016

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

S e r v i c i o d e R e n t a s I n t e r n a s

GUÍA REFERENCIAL PARA LA CONCILIACIÓN ENTRE FORMULARIO 101(DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES) Y EL FORMULARIO PARA

GUÍA REFERENCIAL PARA LA CONCILIACIÓN ENTRE FORMULARIO 101(DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES) Y EL FORMULARIO PARA

OBLIGACIONES DE CONTRIBUYENTES ASALARIADOS

OBLIGACIONES DE CONTRIBUYENTES ASALARIADOS CONTRIBUYENTES ASALARIADOS Declaración Jurada ente el Patrono Obligados: Las personas individuales que trabajan en relación de dependencia con ingresos anuales

OBLIGACIONES DE CONTRIBUYENTES ASALARIADOS CONTRIBUYENTES ASALARIADOS Declaración Jurada ente el Patrono Obligados: Las personas individuales que trabajan en relación de dependencia con ingresos anuales

FORMA DPN DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

ASPECTOS RELEVANTES AL CIERRE FISCAL 2016 Y PLANIFICACIÓN ESTRATÉGICA 2017

ASPECTOS RELEVANTES AL CIERRE FISCAL 2016 Y PLANIFICACIÓN ESTRATÉGICA 2017 Objetivos: Conocer los cambios contenidos en el decreto 37-2016. Realizar una oportuna y eficiente planificación fiscal para el

ASPECTOS RELEVANTES AL CIERRE FISCAL 2016 Y PLANIFICACIÓN ESTRATÉGICA 2017 Objetivos: Conocer los cambios contenidos en el decreto 37-2016. Realizar una oportuna y eficiente planificación fiscal para el

IMPLICACIONES FISCALES DERIVADA DE LA REVELACIÓN DE INFORMACIÓN BANCARIA DECRETO

IMPLICACIONES FISCALES DERIVADA DE LA REVELACIÓN DE INFORMACIÓN BANCARIA DECRETO 37-2016 www.chilemonroy.com EXPOSITOR: LIC. OSCAR CHILE MONROY LEY PARA EL FORTALECIMIENTO DE LA TRANSPARENCIA FISCAL Y

IMPLICACIONES FISCALES DERIVADA DE LA REVELACIÓN DE INFORMACIÓN BANCARIA DECRETO 37-2016 www.chilemonroy.com EXPOSITOR: LIC. OSCAR CHILE MONROY LEY PARA EL FORTALECIMIENTO DE LA TRANSPARENCIA FISCAL Y

CORREO ELECTRONICO DIA MES AÑO DEL DIA MES AÑO DIA MES AÑO

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

LEY DEL IMPUESTO DE SOLIDARIDAD

LEY DEL IMPUESTO DE SOLIDARIDAD DECRETO NÚMERO 73-2008 DEL CONGRESO DE LA REPÚBLICA Y SUS REFORMAS Octubre 2015 Materia del impuesto Se establece un Impuesto de Solidaridad a cargo de personas individuales

LEY DEL IMPUESTO DE SOLIDARIDAD DECRETO NÚMERO 73-2008 DEL CONGRESO DE LA REPÚBLICA Y SUS REFORMAS Octubre 2015 Materia del impuesto Se establece un Impuesto de Solidaridad a cargo de personas individuales

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

ASPECTOS TRIBUTARIOS DE LOS FONDOS DE INVERSIÓN PRIVADOS Y SUS IMPLICANCIAS EN LA OPERACIÓN RENTA A.T. 2010

ASPECTOS TRIBUTARIOS DE LOS FONDOS DE INVERSIÓN PRIVADOS Y SUS IMPLICANCIAS EN LA OPERACIÓN RENTA A.T. 2010 Relator: Luis González Silva Magíster en Tributación, Universidad de Chile. Colaborador CET UChile

ASPECTOS TRIBUTARIOS DE LOS FONDOS DE INVERSIÓN PRIVADOS Y SUS IMPLICANCIAS EN LA OPERACIÓN RENTA A.T. 2010 Relator: Luis González Silva Magíster en Tributación, Universidad de Chile. Colaborador CET UChile

CONTABILIDAD PARA NO CONTADORES

CONTABILIDAD PARA NO CONTADORES CONTABILIDAD PARA NO CONTADORES Contenido: Fundamentos de la contabilidad El Balance General, Estado de Resultados y Cambios en el patrimonio. Mecánica contable y caso practico.

CONTABILIDAD PARA NO CONTADORES CONTABILIDAD PARA NO CONTADORES Contenido: Fundamentos de la contabilidad El Balance General, Estado de Resultados y Cambios en el patrimonio. Mecánica contable y caso practico.

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CSM9906236F7 DENOMINACIÓN O RAZÓN SOCIAL CONSTRUCCIONES Y SUMINISTROS MAHAUAL SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio

DATOS DE IDENTIFICACIÓN RFC CSM9906236F7 DENOMINACIÓN O RAZÓN SOCIAL CONSTRUCCIONES Y SUMINISTROS MAHAUAL SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio

PLAN GENERAL DE CUENTAS DIDACTICO APLICABLE A EMPRESAS COMERCIALES SISTEMA DE INVENTARIO DE CUENTA MULTIPLE E INVENTARIO PERMANENTE

PLAN GENERAL DE CUENTAS DIDACTICO APLICABLE A EMPRESAS COMERCIALES SISTEMA DE INVENTARIO DE CUENTA MULTIPLE E INVENTARIO PERMANENTE 111.01 1 ACTIVO 11 111 EFECTIVO Y EQUIVALENTES DEL EFECTIVOS 111.01.01

PLAN GENERAL DE CUENTAS DIDACTICO APLICABLE A EMPRESAS COMERCIALES SISTEMA DE INVENTARIO DE CUENTA MULTIPLE E INVENTARIO PERMANENTE 111.01 1 ACTIVO 11 111 EFECTIVO Y EQUIVALENTES DEL EFECTIVOS 111.01.01

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

Guía de aprendizaje. Objetivo General: Conocer y construir a partir de la información entregada un Balance General Tributario.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Balance General Tributario Objetivo General: Conocer y construir a partir de la información entregada un Balance General

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Balance General Tributario Objetivo General: Conocer y construir a partir de la información entregada un Balance General

AL 31 DE DICIEMBRE DEL 2014 DEL 1RO DE ENERO AL 31 DE DICIEMBRE DEL 2014

MEMORIAL FUNER ASESORA DE SERVICIOS FUNERARIOS S.A. ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DEL 2014 (Expresados en Dólares) MEMORIAL FUNER ASESORA DE SERVICIOS FUNERARIOS S.A. ESTADO DE RESULTADOS

MEMORIAL FUNER ASESORA DE SERVICIOS FUNERARIOS S.A. ESTADO DE SITUACION FINANCIERA AL 31 DE DICIEMBRE DEL 2014 (Expresados en Dólares) MEMORIAL FUNER ASESORA DE SERVICIOS FUNERARIOS S.A. ESTADO DE RESULTADOS

FORMULARIO DEL ISR-ATN-AST DET Live

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS FACULTAD DE CIENCIAS SOCIALES Y HUMANIDADES ADMINISTRACIÓN PÚBLICA. Catedrático: Dr.

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS FACULTAD DE CIENCIAS SOCIALES Y HUMANIDADES ADMINISTRACIÓN PÚBLICA FORMAS DE PREVENIR EL FRAUDE TRIBUTARIO EN EL SALVADOR Catedrático: Dr. Javier Arraiz Alumno:

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS FACULTAD DE CIENCIAS SOCIALES Y HUMANIDADES ADMINISTRACIÓN PÚBLICA FORMAS DE PREVENIR EL FRAUDE TRIBUTARIO EN EL SALVADOR Catedrático: Dr. Javier Arraiz Alumno:

29/5/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

29/5/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=96469941 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES

29/5/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=96469941 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES

23/4/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

23/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9765847 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

23/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9765847 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

Alfonso Orozco & Asociados. 40 años de experiencia

A. CON RELACION A LOS TIPOS DE ACCIONES Reformas introducidas a los artículos 108, 195 y 204 del Código de Comercio, por los artículos 71, 72 Y 73 de la LED: A partir del 29 de junio de 2011, los títulos

A. CON RELACION A LOS TIPOS DE ACCIONES Reformas introducidas a los artículos 108, 195 y 204 del Código de Comercio, por los artículos 71, 72 Y 73 de la LED: A partir del 29 de junio de 2011, los títulos

29/4/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

29/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9797558 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

29/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9797558 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

MUNICIPALIDAD DE SAN JOSE BALANCE DE COMPROBACION DEL 01/01/2009 AL 31/12/2009 IV TRIMESTRE 2009 EN COLONES

BALANCE DE COMPROBACION DEL 01/01/2009 AL 31/12/2009 IV TRIMESTRE 2009 EN COLONES SALDO A SETIEMBRE 2009 MOVIM. DEL IV TRIMESTRE 2009 SALDO ACTUAL DESCRIPCION DEBITOS CREDITOS DEBITOS CREDITOS DEBITOS

BALANCE DE COMPROBACION DEL 01/01/2009 AL 31/12/2009 IV TRIMESTRE 2009 EN COLONES SALDO A SETIEMBRE 2009 MOVIM. DEL IV TRIMESTRE 2009 SALDO ACTUAL DESCRIPCION DEBITOS CREDITOS DEBITOS CREDITOS DEBITOS

28/5/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

28/5/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9746945 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

28/5/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9746945 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

CONSEJO DE SEGURIDAD VIAL DIRECCIÓN FINANCIERA. Balance General Al 31 de diciembre del año 2008 y 2009 ( en miles de colones)

") Balance General ACTIVO NOTAS 31/12/2008 31/12/2009 Activo Corriente Caja y Bancos Fondos Fijos 10 10.400,00 10.200,00 Bancos 10 2.148.004,40 5.667.804,60 Cuentas por Cobrar 11 2.629.817,56 3.337.832,23

Balance General ACTIVO NOTAS 31/12/2008 31/12/2009 Activo Corriente Caja y Bancos Fondos Fijos 10 10.400,00 10.200,00 Bancos 10 2.148.004,40 5.667.804,60 Cuentas por Cobrar 11 2.629.817,56 3.337.832,23

Código agrupador de cuentas del SAT. Código agrupador. Nivel. Nombre de la cuenta y/o subcuenta

de cuentas del SAT. Nivel 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01 Bancos nacionales 10.0 Bancos extranjeros 1 103 Inversiones 103.01 Inversiones temporales

de cuentas del SAT. Nivel 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01 Bancos nacionales 10.0 Bancos extranjeros 1 103 Inversiones 103.01 Inversiones temporales

TEMA OBLIGACIÓN COMENTARIO LEY DEL ISR

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC ACE900314SJ4 DENOMINACIÓN O RAZÓN SOCIAL AUTOS CRISJO DE ENSENADA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA

DATOS DE IDENTIFICACIÓN RFC ACE900314SJ4 DENOMINACIÓN O RAZÓN SOCIAL AUTOS CRISJO DE ENSENADA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA

LISTA DE: CUENTA Código Descripción Saldo Inicial TSC Naturaleza Aux. 1 ACTIVO 0,00 S Debe N 1,01 ACTIVO CORRIENTE 0,00 S Debe N 1.01.

1 ACTIVO 0,00 S Debe N 1,01 ACTIVO CORRIENTE 0,00 S Debe N 1.01.01 EFECTIVO Y EQUIVALENTES AL EFECTIVO 0,00 N Debe N 1.01.02 ACTIVOS FINANCIEROS 0,00 S Debe N 1.01.02.01 ACTIVOS FINANCIEROS A VALOR 0,00

1 ACTIVO 0,00 S Debe N 1,01 ACTIVO CORRIENTE 0,00 S Debe N 1.01.01 EFECTIVO Y EQUIVALENTES AL EFECTIVO 0,00 N Debe N 1.01.02 ACTIVOS FINANCIEROS 0,00 S Debe N 1.01.02.01 ACTIVOS FINANCIEROS A VALOR 0,00

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

Plan de cuentas contables 2016

Plan de cuentas contables 2016 Codigo Descripcion Estado 10000 000 0000 0000 0000 ACTIVO 11000 000 0000 0000 0000 ACTIVO CIRCULANTE 11100 000 0000 0000 0000 EFECTIVO Y EQUIVALENTES 11110 000 0000 0000

Plan de cuentas contables 2016 Codigo Descripcion Estado 10000 000 0000 0000 0000 ACTIVO 11000 000 0000 0000 0000 ACTIVO CIRCULANTE 11100 000 0000 0000 0000 EFECTIVO Y EQUIVALENTES 11110 000 0000 0000

PLANILLA DEL IVA GUATEMALA, DICIEMBRE 2013

PLANILLA DEL IVA DEDUCIBLE AL ISR GUATEMALA, DICIEMBRE 2013 Cuadro comparativo Cambios relevantes Rentas del trabajo Decreto Número 26-92 Ley del Impuesto Sobre la Renta Régimen asalariados (Vigente hasta

PLANILLA DEL IVA DEDUCIBLE AL ISR GUATEMALA, DICIEMBRE 2013 Cuadro comparativo Cambios relevantes Rentas del trabajo Decreto Número 26-92 Ley del Impuesto Sobre la Renta Régimen asalariados (Vigente hasta

Donatarias autorizadas

Donatarias autorizadas Tratamiento fiscal Pérez Chávez Campero Fol Contenido CONTENIDO ABREVIATURAS UTILIZADAS...9 INTRODUCCION....11 APARTADO I. TRATAMIENTO JURIDICO 1. Concepto de donación....15 2. Tipos

Donatarias autorizadas Tratamiento fiscal Pérez Chávez Campero Fol Contenido CONTENIDO ABREVIATURAS UTILIZADAS...9 INTRODUCCION....11 APARTADO I. TRATAMIENTO JURIDICO 1. Concepto de donación....15 2. Tipos

catalogo niif - RIF J CATALOGO DE CUENTAS CODIGO DESCRIPCION 1 ACTIVO 1,01 ACTIVO CORRIENTE EFECTIVO Y EQUIVALENTES AL EFECTIVO

1 ACTIVO 1,01 ACTIVO CORRIENTE 1.01.01 EFECTIVO Y EQUIVALENTES AL EFECTIVO 1.01.02 ACTIVOS FINANCIEROS 1.01.02.01 ACTIVOS FINANCIEROS A VALOR RAZONABLE CO 1.01.02.02 ACTIVOS FINANCIEROS DISPONIBLES PARA

1 ACTIVO 1,01 ACTIVO CORRIENTE 1.01.01 EFECTIVO Y EQUIVALENTES AL EFECTIVO 1.01.02 ACTIVOS FINANCIEROS 1.01.02.01 ACTIVOS FINANCIEROS A VALOR RAZONABLE CO 1.01.02.02 ACTIVOS FINANCIEROS DISPONIBLES PARA

Conciliación entre el resultado contable y el determinado para el impuesto empresarial a tasa única.

INFORMACIÓN OBTENIDA DEL ANTEPROYECTO DEL ANEXO 16 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PUBLICADA POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA EN SU PÁGINA DE INTERNET (www.sat.gob.mx). ANEXO 2. Conciliación

INFORMACIÓN OBTENIDA DEL ANTEPROYECTO DEL ANEXO 16 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PUBLICADA POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA EN SU PÁGINA DE INTERNET (www.sat.gob.mx). ANEXO 2. Conciliación

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

Conversatorio y análisis de reformas fiscales 2014:

Conversatorio y análisis de reformas fiscales 2014: 1.- Impuesto a las Operaciones Financieras y Control de Liquidez. 2.- Reformas a Ley de Impuesto sobre la Renta, pago mínimo, ley de imprenta. 3.- Reformas

Conversatorio y análisis de reformas fiscales 2014: 1.- Impuesto a las Operaciones Financieras y Control de Liquidez. 2.- Reformas a Ley de Impuesto sobre la Renta, pago mínimo, ley de imprenta. 3.- Reformas

ACTUALIZACIÓN TRIBUTARIA. Centro de Estudios Fiscales

ACTUALIZACIÓN TRIBUTARIA 2015 CODIGO ORGÁNICO TRIBUTARIO Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario Gaceta Oficial Extraordinario N 6.152 del 18/11/2014 Aspectos fundamentales

ACTUALIZACIÓN TRIBUTARIA 2015 CODIGO ORGÁNICO TRIBUTARIO Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario Gaceta Oficial Extraordinario N 6.152 del 18/11/2014 Aspectos fundamentales

FONDO NACIONAL DE BECAS DIRECCIÓN ADMINISTRATIVA FINANCIERA

DIRECCIÓN ADMINISTRATIVA FINANCIERA DEPARTAMENTO CONTABILIDAD Y TESORERIA Balance de Situación Del 1 al 31 de Diciembre del 2008 Estado de Resultados Del 1 de Enero al 31 de Diciembre del 2008 FONDO NACIONAL

DIRECCIÓN ADMINISTRATIVA FINANCIERA DEPARTAMENTO CONTABILIDAD Y TESORERIA Balance de Situación Del 1 al 31 de Diciembre del 2008 Estado de Resultados Del 1 de Enero al 31 de Diciembre del 2008 FONDO NACIONAL

IMPLEMENTACION LCT PROCESO DE RECAUDACION DGI DIRECCIÓN GENERAL DE INGRESOS

IMPLEMENTACION LCT PROCESO DE RECAUDACION DGI PERIODICIDAD DE IMPUESTOS IMPUESTO PERIOD FECHA LIMITE DE DECLARACION Y PAGO Renta Anual IR Anual 3 meses siguiente a la finalización del periodo (31 de marzo

IMPLEMENTACION LCT PROCESO DE RECAUDACION DGI PERIODICIDAD DE IMPUESTOS IMPUESTO PERIOD FECHA LIMITE DE DECLARACION Y PAGO Renta Anual IR Anual 3 meses siguiente a la finalización del periodo (31 de marzo

ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

RÉGIMEN SIMPLIFICADO DE TRIBUTACIÓN DEL ARTÍCULO 14 TER DE LA L.I.R., LETRA A) (primera parte)

(primera parte)") RÉGIMEN SIMPLIFICADO DE TRIBUTACIÓN DEL ARTÍCULO 14 TER DE LA L.I.R., LETRA A) (primera parte) Armando Rosales Valdés Contador Auditor Magister en Contabilidad y Auditoria arosales@notrasnoches.com A continuación

RÉGIMEN SIMPLIFICADO DE TRIBUTACIÓN DEL ARTÍCULO 14 TER DE LA L.I.R., LETRA A) (primera parte) Armando Rosales Valdés Contador Auditor Magister en Contabilidad y Auditoria arosales@notrasnoches.com A continuación

DECRETO NUMERO 99-98

DECRETO NUMERO 99-98 EL CONGRESO DE LA REPUBLICA DE GUATEMALA CONSIDERANDO: Que para fortalecer la recaudación tributaria, posibilitar una mayor inversión social y dar cumplimiento a los compromisos asumidos

DECRETO NUMERO 99-98 EL CONGRESO DE LA REPUBLICA DE GUATEMALA CONSIDERANDO: Que para fortalecer la recaudación tributaria, posibilitar una mayor inversión social y dar cumplimiento a los compromisos asumidos

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

FORMULARIO INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

La responsabilidad solidaria en el pago del ISR y otras obligaciones tributarias para los agentes de retención

La responsabilidad solidaria en el pago del ISR y otras obligaciones tributarias para los agentes de retención Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Febrero,

La responsabilidad solidaria en el pago del ISR y otras obligaciones tributarias para los agentes de retención Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Febrero,

Remuneración mensual aportada al IESS por cada empleador que perciba más de USD 1,000 mensuales.

Novedad Legal N 52 Reglamento para la Aplicación de la Ley Orgánica de Solidaridad y de Corresponsabilidad para la Reconstrucción y Reactivación de las Zonas afectadas por el Terremoto del 16 de abril

Novedad Legal N 52 Reglamento para la Aplicación de la Ley Orgánica de Solidaridad y de Corresponsabilidad para la Reconstrucción y Reactivación de las Zonas afectadas por el Terremoto del 16 de abril

OTRAS REFORMAS TRIBUTARIAS IMPUESTO AL VALOR AGREGADO

OTRAS REFORMAS TRIBUTARIAS IMPUESTO AL VALOR AGREGADO ARTÍCULO 6. Se reforman los numerales 1) y 2) del quinto párrafo del artículo 23 del Decreto número 27-92 del Congreso de la República, Ley del Impuesto

OTRAS REFORMAS TRIBUTARIAS IMPUESTO AL VALOR AGREGADO ARTÍCULO 6. Se reforman los numerales 1) y 2) del quinto párrafo del artículo 23 del Decreto número 27-92 del Congreso de la República, Ley del Impuesto

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

Nomenclatura contable

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Nomenclatura contable Por: Alma Ruth Cortés La nomenclatura contable se divide en cinco grandes grupos de cuentas: 1. Activos 2. Pasivos Balance general 3. Capital 4. Ingresos 5. Gastos Estado de resultados

Estado del Rendimiento Financiero

Estado del Rendimiento Financiero Ingresos Corrientes NOTA No. 1 - Ingresos Tributarios Ingresos que resultan de la potestad que tiene el Gobierno de la República de establecer gravámenes que constituyen

Estado del Rendimiento Financiero Ingresos Corrientes NOTA No. 1 - Ingresos Tributarios Ingresos que resultan de la potestad que tiene el Gobierno de la República de establecer gravámenes que constituyen

Código agrupador de cuentas del SAT.

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

RENTAS DE TRABAJO. Gerencia de Servicios al Contribuyente Intendencia Lima

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

1. EL IMPUESTO SOBRE LA RENTA La Ley del Impuesto sobre la Renta grava los enriquecimientos obtenidos por las personas jurídicas. La contabilidad tien

IMPUESTO SOBRE LA RENTA DIFERIDO Lic. Oscar Kierszenbaum taxonline@cantv.net oscark146@hotmail.com Agosto 2008 www.cedim.com.ve 1. EL IMPUESTO SOBRE LA RENTA La Ley del Impuesto sobre la Renta grava los

IMPUESTO SOBRE LA RENTA DIFERIDO Lic. Oscar Kierszenbaum taxonline@cantv.net oscark146@hotmail.com Agosto 2008 www.cedim.com.ve 1. EL IMPUESTO SOBRE LA RENTA La Ley del Impuesto sobre la Renta grava los

UNIDAD 8: QUÉ IMPUESTOS TENGO QUE PAGAR?

UNIDAD 8: QUÉ IMPUESTOS TENGO QUE PAGAR? 1. Diferentes impuestos para diversos tipos de empresa. 2. Obligaciones fiscales y calendario fiscal. 3.El Impuesto de la renta de las personas físicas: IRPF. 4.El

UNIDAD 8: QUÉ IMPUESTOS TENGO QUE PAGAR? 1. Diferentes impuestos para diversos tipos de empresa. 2. Obligaciones fiscales y calendario fiscal. 3.El Impuesto de la renta de las personas físicas: IRPF. 4.El

al 31 de julio de 2011

Estado de Situación Financiera al 31 de julio de 2011 Municipio de Tepatitlán de Morelos, Jal. Éste y anteriores estados financieros del municipio de Tepatitlán de Morelos, pueden ser consultados vía internet

Estado de Situación Financiera al 31 de julio de 2011 Municipio de Tepatitlán de Morelos, Jal. Éste y anteriores estados financieros del municipio de Tepatitlán de Morelos, pueden ser consultados vía internet

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DECLARACIÓN DEL DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL DATOS GENERALES TIPO DE DECLARACIÓN TIPO DE COMPLEMENTARIA PERIODO FECHA Y HORA DE PRESENTACIÓN NÚMERO DE OPERACIÓN DATOS INICIALES

DECLARACIÓN DEL DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL DATOS GENERALES TIPO DE DECLARACIÓN TIPO DE COMPLEMENTARIA PERIODO FECHA Y HORA DE PRESENTACIÓN NÚMERO DE OPERACIÓN DATOS INICIALES

PLAN DE CUENTAS EMPRESAS INDUSTRIALES

PLAN DE CUENTAS EMPRESAS INDUSTRIALES 1 ACTIVO 11 CORRIENTE 111 DISPONIBLE 111.01 Caja Chica 111.02 Bancos 111.02.001 Produbanco 111.02.002 Pichincha 112 INVERSIONES FINANCIERAS TEMPORALES 112.01 Depósitos

PLAN DE CUENTAS EMPRESAS INDUSTRIALES 1 ACTIVO 11 CORRIENTE 111 DISPONIBLE 111.01 Caja Chica 111.02 Bancos 111.02.001 Produbanco 111.02.002 Pichincha 112 INVERSIONES FINANCIERAS TEMPORALES 112.01 Depósitos

Este folio es consecutivo en orden alfabético por empresa: 13395

DATOS DE IDENTIFICACIÓN RFC MAI900112RW2 DENOMINACIÓN O RAZÓN SOCIAL MAINBIT SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Normal TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA Y HORA DE PRESENTACIÓN

DATOS DE IDENTIFICACIÓN RFC MAI900112RW2 DENOMINACIÓN O RAZÓN SOCIAL MAINBIT SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Normal TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA Y HORA DE PRESENTACIÓN

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1700000024 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2016 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1700000024 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2016 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1700000024 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2016 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1700000024 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2016 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD