Dra. Margarita Palomino Guerrero

|

|

|

- Milagros Campos Villanueva

- hace 7 años

- Vistas:

Transcripción

1 Dra. Margarita Palomino Guerrero

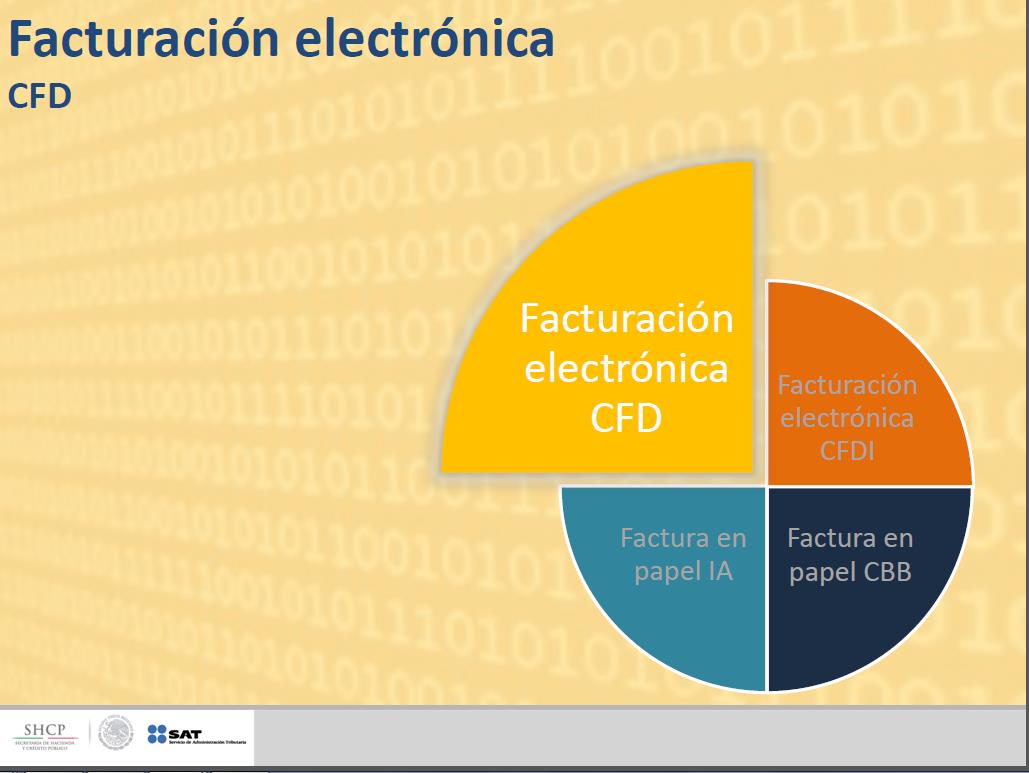

2 COMPROBANTES FISCALES ELECTRÓNICOS

3 Facturas Recibos Documentación Comprobatoria Nota de Venta Reglamentos Leyes 27 Artículos 24 Reglas 158 Requisitos de Comprobantes Fiscales

4 Disposición Artículo Reglas Requisitos CFF 4 35 Reglamento de CFF 2 15 LISR 5 5 Reglamento de LlSR LIVA 2 2 Reglamento de LIVA 1 4 LIESPyS 1 3 LFISAN 2 3 RMF Reglas de carácter general 3 17 en materia de Comercio Exterior Resolución de Facilidades 1 5 Administrativas TOTAL

5 Anexo 22 RMF 2013 (17/JUN/2013) CATÁLOGO DE REQUISITOS DE COMPROBANTES FISCALES CONTENIDOS EN DISPOSICIONES TÁCITAMENTE DEROGADAS

6 Resolución Miscelánea 2005 Comprobantes Electrónicos o Comprobantes Fiscales Digitales Regla Regla

7 REGLA Que los registros electrónicos que realice el Sistema que utilice, aplique en el folio asignado por el SAT y, en su caso, serie a los comprobantes fiscales digitales. 2. Que al asignarse el folio y, en su caso serie, el Sistema electrónico en que se lleve la contabilidad efectúe simultáneamente el registro contable en las cuentas y subcuentas afectadas por cada operación.

8 Los sistemas electrónicos de los establecimientos, locales o sucursales deberán mantener almacenados al menos por 3 meses los comprobantes fiscales digítales y los registros electrónicos que les dieron origen. 3. Que el sistema electrónico en que se lleve la contabilidad tenga validaciones que impidan la duplicidad de folios y, en su caso, de series, 4. Que el mencionado sistema genere un archivo con un reporte mensual, el cual deberá incluir

9 REGLA Los comprobantes electrónicos también deberán cumplir, entre otros, los siguientes requisitos: 1. La cadena original con la que se generó el sello digital. 2. Sello digital correspondiente al comprobante fiscal digital. 3. La leyenda Este documento es una impresión de un comprobante fiscal digital.

10 Se simplifican las normas aplicables. En Ley se establece y no en Reglas de Carácter General. Requisitos de Comprobantes. Estados de Cuenta. Se suprimen requisitos (Nombre, Denominación o Razón Social y Domicilio fiscal de quien los expide, y conserva solamente la clave del RFC).

11 Quien recibe el comprobante se encuentra obligado a conocer todos los requisitos que deben cumplir los comprobantes fiscales para efectos de deducibilidad y acreditamiento (ISR, IVA). Es opcional comprobar en la página del SAT la autenticidad de los comprobantes digitales, incluso versión impresa.

12 Cuando se contemplan en reglas de carácter general los requisitos de los comprobantes fiscales, incluso que puede ser a través de estados de cuenta emitidos por instituciones de crédito y otras personas autorizada para ello. Esto causa falta de certeza jurídica.

13 Destacan en las reformas: 1. Si se deduce o acredita fiscalmente con base en comprobantes fiscales digítales.

14 COMPROBANTES FISCALES. EL CONTRIBUYENTE A FAVOR DE QUIEN SE EXPIDEN SÓLO ESTÁ OBLIGADO A VERIFICAR CIERTOS DATOS DE LOS QUE CONTIENEN. El artículo 29-A del Código Fiscal de la Federación establece los requisitos formales que deben reunir los comprobantes fiscales, respecto de los cuales, en términos del tercer párrafo del artículo 29 de ese ordenamiento, el adquirente de bienes o el usuario de servicios tiene la obligación de verificar que el comprobante respectivo los contenga en su totalidad; asimismo, por lo que hace a los datos a que se refiere la fracción I del artículo primeramente citado, relativos al nombre, denominación o razón social y clave del Registro Federal de Contribuyentes de quien expide el comprobante, el usuario del documento debe cerciorarse de que dichos datos se contengan en él, ya que de ello deriva la procedencia de la deducción o el acreditamiento del tributo. Ahora bien, dicho cercioramiento únicamente vincula al contribuyente, a favor de quien se expide el comprobante, a verificar que esos datos estén impresos en el documento y no la comprobación del cumplimiento de los deberes fiscales a cargo del emisor, pues su obligación se limita a la revisión de la información comprendida en la factura, nota de remisión o comprobante fiscal de caja registradora. [J]; 9a. Época; 2a. Sala; S.J.F. y su Gaceta; Tomo XXIII, Enero de 2006; Pág. 762

15 COMPROBANTES FISCALES. EL CONTRIBUYENTE A FAVOR DE QUIEN SE EXPIDEN NO ESTÁ OBLIGADO A VERIFICAR QUE CONTENGAN EL SEÑALAMIENTO RELATIVO A SI EL PAGO DE LA CONTRAPRESTACIÓN SE HACE EN UNA SOLA EXHIBICIÓN O EN PARCIALIDADES. De los artículos 32, fracción III, de la Ley del Impuesto al Valor Agregado, 29 y 29-A del Código Fiscal de la Federación, se advierte que los obligados al pago del impuesto al valor agregado y quienes realicen los actos o actividades a que se refiere el artículo 2o.-A de la Ley relativa tienen, entre otras obligaciones, la de expedir comprobantes fiscales, los cuales deben contener, además de los requisitos establecidos por el Código citado y su Reglamento, el señalamiento del impuesto trasladado expresamente y por separado a quien adquiera los bienes, los use o goce temporalmente o reciba los servicios, y cuando el comprobante ampare actos o actividades por los que deba pagarse el impuesto, deberá señalarse en el mismo expresamente si el pago de la contraprestación se hace en una sola exhibición o en parcialidades. Por otra parte, el indicado artículo 29-A establece los requisitos formales que deben reunir los comprobantes fiscales, respecto de los cuales, en términos del tercer párrafo del artículo 29 del Código Fiscal de la Federación, el adquirente de bienes o el usuario de servicios debe verificar que el comprobante respectivo los contenga en su totalidad, y por lo que hace a los datos a que se refiere la fracción I del citado artículo 29-A, relativos al nombre, denominación o razón social y clave del registro federal de contribuyentes del emisor del comprobante, el usuario del documento debe cerciorarse que dichos datos se contengan en él y sean los correctos, ya que de ello deriva la procedencia de la deducción o el acreditamiento del tributo. De lo anterior, se concluye que dicha verificación no vincula al contribuyente a favor de quien se expide el comprobante a constatar el debido cumplimiento de los deberes fiscales a cargo del emisor, entre los que se encuentra el señalamiento relativo a si el pago de la contraprestación se hace en una sola exhibición o en parcialidades, pues su obligación se restringe, por así disponerlo el tercer párrafo del artículo 29 del Código mencionado, a verificar que el comprobante contenga los datos previstos en el diverso numeral 29-A del mismo ordenamiento. [J]; 9a. Época; 2a. Sala; S.J.F. y su Gaceta; Tomo XXVII, Marzo de 2008; Pág. 150

16 CFD al CFDI

17 Se inicia como optativo el usar el esquema de comprobantes fiscales digitales (CFD) o factura electrónica DOF 05/ENE/2004 Decreto que reforma, adiciona y deroga diversas disposiciones del CFF DOF 31/MAY/2004 Primera modificación RMF 2004

18 Cambia el modelo de comprobación obligatoria al comprobante fiscal digital a través de Internet (CFDI) DOF, 07/DIC/2009 DOF, 11/JUN/2010 RMF para 2010 Decreto de reformas al Código Fiscal de la Federación DOF, 14/SEP/2010 Primera modificación RMF 2010 DOF, 23/SEP/2010 Anexo 20 RMF 2010 Medios electrónicos DOF, 03/DIC/2010 Segunda modificación RMF 2010 DOF, 28/DIC/2010 Tercera modificación RMF 2010 DOF, 24/MAY/2011 Cuarta modificación RMF 2010

19 Compilan en los artículos 29 a 29-D del CFF todos los requisitos relativos a comprobantes fiscales DOF, 12/DIC/2011 Decreto que reforma, adiciona y deroga diversas disposiciones del CFF DOF, 28/DIC/2011 RMF para 2012 DOF, 30/DIC/2011 Anexo 20 RMF 2012 Medios electrónicos DOF, 07/JUN/2012 Segunda modificación RMF 2012 DOF, 12/OCT/2012 Tercera modificación RMF 2012 DOF, 12/NOV/2012 Cuarta modificación RMF 2012

20 Anexo 20 RMF 2012 (30/DIC/2011) MEDIOS ELECTRÓNICOS I. Del Comprobante Fiscal Digital A. Características técnicas del archivo que contenga el informe mensual de comprobantes fiscales digitales emitidos B. Estándar de comprobante fiscal digital C. Generación de sellos digitales para comprobantes fiscales digitales II. Del Comprobante Fiscal Digital a través de Internet A. Estándar de comprobante fiscal digital a través de Internet B. Generación de sellos digitales para comprobantes fiscales digitales a través de Internet C. Estándar y uso del complemento obligatorio: Timbre Fiscal Digital del SAT D. Estándar del servicio de cancelación E. Especificación técnica del código de barras bidimensional III. De los distintos medios de comprobación digital A. Estándares y especificaciones técnicas que deberán cumplir las aplicaciones informáticas para la generación de claves de criptografía asimétrica a utilizar para Firma Electrónica Avanzada B. Uso de la facilidad de nodos opcionales <Complemento> y <ComplementoConcepto> C. Uso de la facilidad de ensobretado <Addenda>

21 2013 DOF, 28/DIC/2012 RMF para 2013 DOF, 31/MAY/2013 Segunda modificación RMF 2013 DOF, 17/JUN/2013 Anexo 22 RMF 2013 Catálogo de requisitos de comprobantes fiscales contenidos en disposiciones tácitamente derogadas DOF, 14/AGO/2013 Tercera modificación RMF 2013 DOF, 12/NOV/2013 Cuarta modificación RMF 2013

22 Luego de una década se termina la opción de usar el esquema de CFD o factura electrónica 01/ENE/2014 Todas las facturas electrónicas serán CFDI.

23 SAT

24 Reflexiones El CFDI en sí mismo es un comprobante fiscal? Debemos tener un archivo digital XML? (Lenguaje de marcas extensible) El contenido del CFDI es imposible saberlo? El CFDI es una representación impresa? Una factura la podemos bajar del SAT?

25 XML es un lenguaje que consiste en marcar texto para organizar y estructurar la información, para que sea entendido de manera fácil por otro sistema o medio electrónico. Son extensibles. El formato deja de funcionar en cuanto detecta un error.

26

27

28

29

30 Regla II RMF 13 I. Código de barras generado conforme a la especificación técnica que se establece en el rubro II.E del Anexo 20. II. Número de serie del CSD del emisor y del SAT, que establece el rubro II.A del Anexo 20. III. Cualquiera de las siguientes leyendas: Este documento es una representación impresa de un CFDI o Este documento es una representación impresa de un Comprobante Fiscal Digital a través de Internet. IV. Fecha y hora de emisión y de certificación del CFDI en adición a lo señalado en el artículo 29-A, fracción III del CFF. V. Cadena original del complemento de certificación digital del SAT.

31

32

33

34

35

36

37

38

39

40

41 Segunda Resolución de Modificaciones a la RMF 2013 Décimo Cuarto. Los contribuyentes que al 1 de enero de 2014, tengan comprobantes fiscales impresos con dispositivo de seguridad, podrán continuar utilizándolos hasta que se agote su vigencia, siempre que sus ingresos para efectos del ISR en el ejercicio inmediato anterior, no hayan excedido de la cantidad de $250, establecida por el SAT en la regla I de la presente Resolución. Cuando los contribuyentes que hubieren perdido el derecho para aplicar la facilidad prevista en la regla I , emitan comprobantes fiscales con dispositivo de seguridad, éstos no serán válidos para deducir o acreditar fiscalmente.

42 INFRACCIONES Artículo 83. Son infracciones relacionadas con la obligación de llevar contabilidad, siempre que sean descubiertas en el ejercicio de las facultades de comprobación o de las facultades previstas en el artículo 22 de este Código, las siguientes: VII. Expedir, no entregar o no poner a disposición de los clientes los comprobantes digitales por Internet de sus actividades cuando las disposiciones fiscales lo establezcan, o expedirlos sin que cumplan los requisitos señalados en este Código, en su Reglamento o en las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria, así como no atender el requerimiento previsto en el quinto párrafo del artículo 29 de este Código, para proporcionar el archivo electrónico del comprobante fiscal por Internet.

43 Artículo 109, CFF Fracción VIII. Darle efectos fiscales a los comprobantes digitales cuando no reúnan los requisitos de los artículos 29 y 29-A del CFF.

44 Impacto económico La Cámara Nacional de la Industria de Artes Gráficas, de enero de 2011 a la fecha, la sustitución de comprobantes impresos por electrónicos generó: - Pérdida de casi 400,000 empleos. - Alrededor de 7,100 impresores perdieron la autorización oficial. - Los CFDI deberán expedirse por una PAC proveedor autorizado por el SAT.

45 - Pérdida de casi 32,000 millones de pesos emisión de facturas apócrifas (2010). - 4 veces más la recaudación del IDE.

46 CASO 1

47 Código Fiscal del Estado de Sonora Artículo 17 Cuándo los pagos se efectúen en las oficinas de las instituciones de crédito, tiendas comerciales o cajeros automáticos, deberá recabarse previamente en la oficina recaudadora o en los medios electrónicos, el pase de caja que deberá contener la línea de captura para la receptora del pago. El comprobante, constancia o acuse de recibo, emitido por la receptora autorizada, deberá contener la impresión de la ráfaga electrónica del sistema y en su caso, sello y firma del cajero. Juntos ambos documentos tendrán validez de recibo oficial de pago.

48 La autoridad fiscal podrá enviar estados de cuenta de las contribuciones a cargo de los contribuyentes a su domicilio fiscal, los cuales tendrán el carácter de pase de caja para los efectos señalados en el párrafo anterior. Tratándose de pagos efectuados en medios electrónicos, el comprobante de pago que el propio sistema emita conjuntamente con la impresión del pase de caja correspondiente, tendrá validez de recibo oficial de pago.

49 De acuerdo al Manual expedido por la Secretaría de Hacienda del Gobierno del Estado de Sonora. El procedimiento inicia con el llenado del formulario de pago. Por medios electrónicos no aparece la opción pase de caja.

50

51

52

53

54

55

56 Si el entero lo hago por Internet Cuál es el pase de caja? El pago por medios electrónicos, después de llenar el formulario, solicita elegir la forma de liquidación. - Tarjeta de crédito - Cheque electrónico - Cargo a cuenta de cheques

57 La respuesta del TCC fue que el interés jurídico quedó indemostrado. Bajo una interpretación sistemática, esto implica que tengan validez de acuerdo al Manual expedido por la Secretaría de Hacienda del Gobierno del Estado de Sonora.

58 Aspectos relevantes Las transferencias electrónicas mediante teléfonos móviles en Ya no podrán emitirse CFD. Es obligatorio entregar versión impresa. Con CFDI es necesario guardar los archivos XML.

59 Se debe almacenar los comprobantes impresos con CBB. Si no se localiza al contribuyente, se puede cancelar el certificado de sello digital. Regla general, si se emiten comprobantes posteriormente a que se hubiere dejado sin efectos el certificado de sello digital, no tendrá valor para efectos fiscales.

60 La regla al ir más allá del principio de legalidad y reserva de ley, violenta el artículo 16 Constitucional y, por ende, un derecho fundamental. Razón por la que se adicionó el artículo 17-H del CFF con la Fracción X.

61 CÓDIGO FISCAL DE LA FEDERACIÓN El grado de cumplimiento de los ciudadanos con sus obligaciones tributarias está relacionado en gran medida con el conocimiento de sus responsabilidades fiscales y con la facilidad para cumplirlas. De acuerdo con datos del estudio Doing Business que publica el Banco Mundial, México se ubica en el lugar 107 en cuanto a la facilidad que tienen los contribuyentes para pagar sus contribuciones, y en el 155 en relación con el tiempo que invierten en el cumplimiento de sus obligaciones; lo anterior, de una lista de 183 países analizados, lo que incide negativamente en la decisión de contribuir para el gasto público.

62

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

De acuerdo a Miscelánea del 14 de Septiembre de 2010.

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

Los comprobantes que podrán emitirse a partir del 1 de enero de 2011 conforme las disposiciones fiscales son:

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Esquemas de Facturación Facturación electrónica y en papel

Esquemas de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Objetivo Dar a conocer las disposiciones aplicables y los conceptos más importantes del esquema de facturación electrónica

Esquemas de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Objetivo Dar a conocer las disposiciones aplicables y los conceptos más importantes del esquema de facturación electrónica

L.C. y E.F. Rodmyna Aurora Domínguez Pastrana. Introducción

Factura electrónica Comprobantes fiscales digitales a través de internet L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Comprobantes fiscales Desde el ejercicio 2011, con las reformas al Código

Factura electrónica Comprobantes fiscales digitales a través de internet L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Comprobantes fiscales Desde el ejercicio 2011, con las reformas al Código

Modernización de la Comprobación Fiscal. Enero 2013

Modernización de la Comprobación Fiscal Enero 2013 Antecedentes Evasión fiscal Procesos Cumplimiento Costos Ecología El monto de evasión fiscal por la utilización de facturas apócrifas estimado en el estudio

Modernización de la Comprobación Fiscal Enero 2013 Antecedentes Evasión fiscal Procesos Cumplimiento Costos Ecología El monto de evasión fiscal por la utilización de facturas apócrifas estimado en el estudio

COMPROBANTES VIGENTES EN 2012

COMPROBANTES VIGENTES EN 2012 1 Comprobantes vigentes en 2012 1. Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor

COMPROBANTES VIGENTES EN 2012 1 Comprobantes vigentes en 2012 1. Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor

El día martes 14 de septiembre de 2010 se publicó en

El día martes 14 de septiembre de 2010 se publicó en el Diario Oficial de la Federación, la primera resolución de modificaciones a la resolución miscelánea fiscal para 2010, resaltando las siguientes reglas:

El día martes 14 de septiembre de 2010 se publicó en el Diario Oficial de la Federación, la primera resolución de modificaciones a la resolución miscelánea fiscal para 2010, resaltando las siguientes reglas:

REQUISITOS DE LOS COMPROBANTES

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

OPCION DE UTILIZAR COMPROBANTES FISCALES DIGITALES CFD (VERSION 2010 ) EN LUGAR DE CFDI (VERSION 2011)

EN LUGAR DE CFDI (VERSION 2011)") OPCION DE UTILIZAR COMPROBANTES FISCALES DIGITALES CFD (VERSION 2010 ) EN LUGAR DE CFDI (VERSION 2011) OPCION DE SEGUIR UTILIZANDO COMPROBANTES FISCALES IMPRESOS EN ESTABLECIMIENTOS AUTORIZADOS DURANTE

OPCION DE UTILIZAR COMPROBANTES FISCALES DIGITALES CFD (VERSION 2010 ) EN LUGAR DE CFDI (VERSION 2011) OPCION DE SEGUIR UTILIZANDO COMPROBANTES FISCALES IMPRESOS EN ESTABLECIMIENTOS AUTORIZADOS DURANTE

ÍNDICE. Esquemas de Facturación Electrónica 2013/2014. CFDi - Comprobante Fiscal Digital por Internet. CBB - Codigo de Barras Bidimensional

ÍNDICE 1 Esquemas de Facturación Electrónica 2013/2014 2 3 CFDi - Comprobante Fiscal Digital por Internet CBB - Codigo de Barras Bidimensional esquemas de facturación electrónica 2013/1014 cbb cfd comprobante

ÍNDICE 1 Esquemas de Facturación Electrónica 2013/2014 2 3 CFDi - Comprobante Fiscal Digital por Internet CBB - Codigo de Barras Bidimensional esquemas de facturación electrónica 2013/1014 cbb cfd comprobante

Factura Electrónica. Junio, 2013.

Factura Electrónica Junio, 2013. Objetivos 1. Identificar las características principales de los esquemas de comprobación vigentes en 2013 (papel y electrónico). 2. Conocer los principales cambios en materia

Factura Electrónica Junio, 2013. Objetivos 1. Identificar las características principales de los esquemas de comprobación vigentes en 2013 (papel y electrónico). 2. Conocer los principales cambios en materia

Facturación Electrónica Sistema de Recepción de Comprobante Fiscal Digital (CFD / CFDI)

") Facturación Electrónica Sistema de Recepción de Comprobante Fiscal Digital (CFD / CFDI) Informar a los contribuyentes la importancia de la validación de los comprobantes fiscales digitales que reciben,

Facturación Electrónica Sistema de Recepción de Comprobante Fiscal Digital (CFD / CFDI) Informar a los contribuyentes la importancia de la validación de los comprobantes fiscales digitales que reciben,

COMPROBANTES FISCALES. Facturación Electrónica

COMPROBANTES FISCALES Facturación Electrónica Vigente hasta el 31 de Dic del 2010 ESQUEMAS Vigente desde el 1 de Ene del 2011 CADENA ORIGINAL FOLIO SELLO DIGITAL CADENA ORIGINAL FOLIO SELLO DIGITAL SELLO

COMPROBANTES FISCALES Facturación Electrónica Vigente hasta el 31 de Dic del 2010 ESQUEMAS Vigente desde el 1 de Ene del 2011 CADENA ORIGINAL FOLIO SELLO DIGITAL CADENA ORIGINAL FOLIO SELLO DIGITAL SELLO

Artículos COMPROBANTES FISCALES. Impresos o digitales? Introducción. Comprobantes fiscales impresos vigentes

Artículos COMPROBANTES FISCALES Impresos o digitales? L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción A partir del ejercicio 2011 entrará en vigor una nueva modalidad de comprobantes fiscales

Artículos COMPROBANTES FISCALES Impresos o digitales? L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción A partir del ejercicio 2011 entrará en vigor una nueva modalidad de comprobantes fiscales

REQUISITOS DE LAS REPRESENTACIONES IMPRESAS DE LAS FACTURAS ELECTRÓNICAS (CFD Y CFDI)

") REQUISITOS DE LAS REPRESENTACIONES IMPRESAS DE LAS FACTURAS ELECTRÓNICAS (CFD Y CFDI) Las impresiones de las facturas electrónicas (CFD Y CFDI) deben cumplir con los siguientes requisitos: I. Clave del

REQUISITOS DE LAS REPRESENTACIONES IMPRESAS DE LAS FACTURAS ELECTRÓNICAS (CFD Y CFDI) Las impresiones de las facturas electrónicas (CFD Y CFDI) deben cumplir con los siguientes requisitos: I. Clave del

FACTURACION ELECTRONICA PUNTOS FINOS. CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora

FACTURACION ELECTRONICA PUNTOS FINOS CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora Comunicados del SAT LA FACTURA ELECTRÓNICA EN MARCHA! A partir del 1 de enero de 2011, inicia el cambio,

FACTURACION ELECTRONICA PUNTOS FINOS CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora Comunicados del SAT LA FACTURA ELECTRÓNICA EN MARCHA! A partir del 1 de enero de 2011, inicia el cambio,

REQUISITOS DE LAS FACTURAS ELECTRÓNICAS EN MEDIO ELECTRÓNICO

Nota importante: Le recomendamos que al validar un comprobante sin serie cuyo resultado no sea satisfactorio, intente nuevamente ingresando en el campo "Serie" la palabra "UNICA". Esto debido a que algunos

Nota importante: Le recomendamos que al validar un comprobante sin serie cuyo resultado no sea satisfactorio, intente nuevamente ingresando en el campo "Serie" la palabra "UNICA". Esto debido a que algunos

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

COMPROBANTES VIGENTES EN 2013

COMPROBANTES VIGENTES EN 2013 1 1. Factura Electrónica (CFDI) Comprobantes vigentes en 2013 No Aplica 2 Las impresiones de las facturas electrónicas (CFDI) deben cumplir con los siguientes requisitos:

COMPROBANTES VIGENTES EN 2013 1 1. Factura Electrónica (CFDI) Comprobantes vigentes en 2013 No Aplica 2 Las impresiones de las facturas electrónicas (CFDI) deben cumplir con los siguientes requisitos:

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C.

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C. LA FACTURA ELECTRÓNICA COMO Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre 2010 Antecedentes: Declaraciones por medios electrónicos.

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C. LA FACTURA ELECTRÓNICA COMO Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre 2010 Antecedentes: Declaraciones por medios electrónicos.

Comprobantes vigentes en 2011 y 2012 Factura Impresa por Impresor Autorizado (hasta 2010)

") Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor autorizado, que establecía el artículo 29-A del Código Fiscal de

Factura Impresa por Impresor Autorizado (hasta 2010) 2 En términos generales los requisitos para los comprobantes impresos por impresor autorizado, que establecía el artículo 29-A del Código Fiscal de

CONDONACIÓN DE MULTAS, ARTÍCULO 74

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

Principales preguntas y respuestas sobre Facturación Electrónica

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Principales preguntas y respuestas sobre Facturación Electrónica I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existirán en 2011? Los comprobantes que podrán emitirse a partir

Facturación Electrónica. Aspectos operativos CFD - CFDI

Facturación Electrónica Aspectos operativos CFD - CFDI Abril de 2011 Contenido 1. Antecedentes y transición 2. CFD y sus cambios 3. Facturación electrónica 2011 (CFDI) 4. Esquemas de atención Objetivo

Facturación Electrónica Aspectos operativos CFD - CFDI Abril de 2011 Contenido 1. Antecedentes y transición 2. CFD y sus cambios 3. Facturación electrónica 2011 (CFDI) 4. Esquemas de atención Objetivo

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Nuevo esquema de Facturación Electrónica Disposiciones aun no oficialmente publicadas en el DOF

Estimados clientes y amigos Express Fiscal 22/10 13/Septiembre/2010 Nuevo esquema de Facturación Electrónica Disposiciones aun no oficialmente publicadas en el DOF Con la intención de mantenerlo informado

Estimados clientes y amigos Express Fiscal 22/10 13/Septiembre/2010 Nuevo esquema de Facturación Electrónica Disposiciones aun no oficialmente publicadas en el DOF Con la intención de mantenerlo informado

BOLETÍN FISCAL ASPECTOS IMPORTANTES A RECORDAR SOBRE LA FACTURACIÓN ELECTRÓNICA

BOLETÍN FISCAL ASPECTOS IMPORTANTES A RECORDAR SOBRE LA FACTURACIÓN ELECTRÓNICA Estimados clientes y amigos: Mediante el presente boletín queremos recordarles algunos aspectos importantes que se deben

BOLETÍN FISCAL ASPECTOS IMPORTANTES A RECORDAR SOBRE LA FACTURACIÓN ELECTRÓNICA Estimados clientes y amigos: Mediante el presente boletín queremos recordarles algunos aspectos importantes que se deben

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS I. TIPOS DE COMPROBANTES FISCALES 2013 1. Factura Impresa con Código de Barras Bidimensional (CBB).- Establecimientos con ingresos acumulables iguales o inferiores a $4

ANEXO 3 GUÍA DE CONCEPTOS BÁSICOS I. TIPOS DE COMPROBANTES FISCALES 2013 1. Factura Impresa con Código de Barras Bidimensional (CBB).- Establecimientos con ingresos acumulables iguales o inferiores a $4

CÓDIGO FISCAL DE LA FEDERACIÓN

CÓDIGO FISCAL DE LA FEDERACIÓN Artículo 29.- Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes deberán reunir los requisitos

CÓDIGO FISCAL DE LA FEDERACIÓN Artículo 29.- Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, dichos comprobantes deberán reunir los requisitos

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

Venegas & Chávez Consultores, S.C. Manual de Comprobantes Fiscales

Venegas & Chávez Consultores, S.C. Manual de Comprobantes Fiscales Junio de 2012 Manual de Comprobantes Fiscales Junio de 2012 C.P.C. y M.F. Roberto Rodríguez Venegas C.P. y M.F. María del Refugio Chávez

Venegas & Chávez Consultores, S.C. Manual de Comprobantes Fiscales Junio de 2012 Manual de Comprobantes Fiscales Junio de 2012 C.P.C. y M.F. Roberto Rodríguez Venegas C.P. y M.F. María del Refugio Chávez

Preguntas Frecuentes

Preguntas Frecuentes 1.- Qué es una Factura Electrónica o Comprobante Fiscal Electrónico? La factura electrónica en México es la representación digital de un Comprobante Fiscal Digital (CFD) con validez

Preguntas Frecuentes 1.- Qué es una Factura Electrónica o Comprobante Fiscal Electrónico? La factura electrónica en México es la representación digital de un Comprobante Fiscal Digital (CFD) con validez

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo 2011. 3. Facturación electrónica i. Modelo

Esquema de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo 2011. 3. Facturación electrónica i. Modelo

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

Conferencia de Superiores Mayores de Religiosos de México A.R.

Conferencia de Superiores Mayores de Religiosos de México A.R. ASPECTOS FISCALES RELEVANTES C.P.C. José Martín Aguayo Solano Abril, 2015 www.crowehorwath.com.mx Agenda Comprobantes Fiscales Ley Antilavado

Conferencia de Superiores Mayores de Religiosos de México A.R. ASPECTOS FISCALES RELEVANTES C.P.C. José Martín Aguayo Solano Abril, 2015 www.crowehorwath.com.mx Agenda Comprobantes Fiscales Ley Antilavado

Actualización y Novedades en Materia de Resolución Miscelánea Fiscal y Contabilidad Electrónica Horario: 9:00am-1:00pm y 3:00pm-7:00pm

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Comprobante fiscal digital por internet (CFDI).

.") Comprobantes fiscales impresos Siguen vigentes? Mtro. y E.F. Juan Carlos Victorio Domínguez Introducción El 1 de enero de 2011 entraron en vigor las reformas al Código Fiscal de la Federación (CFF) publicadas

Comprobantes fiscales impresos Siguen vigentes? Mtro. y E.F. Juan Carlos Victorio Domínguez Introducción El 1 de enero de 2011 entraron en vigor las reformas al Código Fiscal de la Federación (CFF) publicadas

CFDI. La nueva era de la Facturación Electrónica 2014

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

Esquema de Facturación 2011. Segmento de Estaciones de Servicios (gasolineras)

") Esquema de Facturación 2011 Segmento de Estaciones de Servicios (gasolineras) Octubre de 2010 Contenido 1. Perfil fiscal del segmento 2. Cuál es el cambio fundamental? 3. Facturación en Papel (2011) 4.

Esquema de Facturación 2011 Segmento de Estaciones de Servicios (gasolineras) Octubre de 2010 Contenido 1. Perfil fiscal del segmento 2. Cuál es el cambio fundamental? 3. Facturación en Papel (2011) 4.

Esquema de Facturación 2012. Facturación electrónica y en papel

Esquema de Facturación 2012 Facturación electrónica y en papel Febrero de 2012 Contenido 1. Antecedentes y conceptos 2. Facturación electrónica i. Modelo. ii. Modelo 2012. 3. Servicio de Verificación de

Esquema de Facturación 2012 Facturación electrónica y en papel Febrero de 2012 Contenido 1. Antecedentes y conceptos 2. Facturación electrónica i. Modelo. ii. Modelo 2012. 3. Servicio de Verificación de

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Viernes 12 de octubre de 2012 SECRETARIA DE HACIENDA Y CREDITO PUBLICO TERCERA Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2012 y su Anexo 1-A.

(Primera Sección) DIARIO OFICIAL Viernes 12 de octubre de 2012 SECRETARIA DE HACIENDA Y CREDITO PUBLICO TERCERA Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2012 y su Anexo 1-A.

BOLETÍN FISCAL PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2010 Y SU ANEXO 1-A

BOLETÍN FISCAL PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2010 Y SU ANEXO 1-A Se agrega el Capítulo I.2.23 De los Comprobantes Fiscales, el cual se integra de las siguientes

BOLETÍN FISCAL PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2010 Y SU ANEXO 1-A Se agrega el Capítulo I.2.23 De los Comprobantes Fiscales, el cual se integra de las siguientes

El proceso de comprobación de facturación ha ido evolucionando

Joan Irwin Valtierra Guerrero Factura electrónica en México El proceso de comprobación de facturación ha ido evolucionando acorde con las exigencias de la actualidad, así, el SAT ha simplificado el trámite

Joan Irwin Valtierra Guerrero Factura electrónica en México El proceso de comprobación de facturación ha ido evolucionando acorde con las exigencias de la actualidad, así, el SAT ha simplificado el trámite

Declaración anual de personas morales & Facturación electrónica. Mtro. y C.P. Joel Álvarez Bautista

Declaración anual de personas morales & Facturación electrónica Mtro. y C.P. Joel Álvarez Bautista Declaración anual de Personas Morales Declaraciones complementarias.- Éstas podrán presentarse, para modificar

Declaración anual de personas morales & Facturación electrónica Mtro. y C.P. Joel Álvarez Bautista Declaración anual de Personas Morales Declaraciones complementarias.- Éstas podrán presentarse, para modificar

Se acabaron los plazos PRODUCTOS Y SERVICIOS PARA FACTURACIÓN ELECTRÓNICA CFDI

Se acabaron los plazos PRODUCTOS Y SERVICIOS PARA FACTURACIÓN ELECTRÓNICA CFDI Noviembre de 2013 NO LO DEJE AL ÚLTIMO! El pasado viernes 31 de mayo de 2013, el SAT publicó la Segunda Resolución de Modificaciones

Se acabaron los plazos PRODUCTOS Y SERVICIOS PARA FACTURACIÓN ELECTRÓNICA CFDI Noviembre de 2013 NO LO DEJE AL ÚLTIMO! El pasado viernes 31 de mayo de 2013, el SAT publicó la Segunda Resolución de Modificaciones

CFDI de Retenciones y DECLARANOT

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

INCREMENTO A LA TASA DEL IMPUESTO AL VALOR AGREGADO Autor: C.P. Carlos Orel Martínez Mayorga - Socio

INCREMENTO A LA TASA DEL IMPUESTO AL VALOR AGREGADO Autor: C.P. Carlos Orel Martínez Mayorga - Socio El pasado 7 de diciembre de 2009 se publicó el Decreto por el que se reforman, adicionan y derogan diversas

INCREMENTO A LA TASA DEL IMPUESTO AL VALOR AGREGADO Autor: C.P. Carlos Orel Martínez Mayorga - Socio El pasado 7 de diciembre de 2009 se publicó el Decreto por el que se reforman, adicionan y derogan diversas

Seminario COMPROBANTES FISCALES. Julio 2011

Seminario COMPROBANTES FISCALES Julio 2011 FACTURACION ELECTRONICA CONTENIDO 1. MARCO FISCAL 1.1 A partir de enero 2011 y en adelante 1.1.1 Comprobantes Fiscales impresos con CBB 1.1.2 Preimpreso por un

Seminario COMPROBANTES FISCALES Julio 2011 FACTURACION ELECTRONICA CONTENIDO 1. MARCO FISCAL 1.1 A partir de enero 2011 y en adelante 1.1.1 Comprobantes Fiscales impresos con CBB 1.1.2 Preimpreso por un

COMITÉ TÉCNICO NACIONAL DE TESORERÍA. FACTURA ELECTRÓNICA 9 de febrero de 2011 C.P.C. José A. Eseverri

COMITÉ TÉCNICO NACIONAL DE TESORERÍA FACTURA ELECTRÓNICA 9 de febrero de 2011 C.P.C. José A. Eseverri FACTURA ELECTRÓNICA Objetivos Combatir facturas apócrifas Certeza en la validez de documentos Protección

COMITÉ TÉCNICO NACIONAL DE TESORERÍA FACTURA ELECTRÓNICA 9 de febrero de 2011 C.P.C. José A. Eseverri FACTURA ELECTRÓNICA Objetivos Combatir facturas apócrifas Certeza en la validez de documentos Protección

BOLETÍN FISCAL COMPROBANTES FISCALES VIGENTES EN 2012

Estimados clientes y amigos: 1 Guadalajara, Jalisco, 05 de octubre de 2012 BOLETÍN FISCAL COMPROBANTES FISCALES VIGENTES EN 2012 Nos permitimos informarles los diferentes requisitos aplicables a los comprobantes

Estimados clientes y amigos: 1 Guadalajara, Jalisco, 05 de octubre de 2012 BOLETÍN FISCAL COMPROBANTES FISCALES VIGENTES EN 2012 Nos permitimos informarles los diferentes requisitos aplicables a los comprobantes

Servicios Electrónicos derivados de la Reforma Hacendaria en la Administración Tributaria. Febrero 2014

Servicios Electrónicos derivados de la Reforma Hacendaria en la Administración Tributaria Febrero 2014 OBJETIVOS DE LA REFORMA HACENDARIA EN LA ADMINISTRACIÓN TRIBUTARIA Fomentar el cumplimiento voluntario

Servicios Electrónicos derivados de la Reforma Hacendaria en la Administración Tributaria Febrero 2014 OBJETIVOS DE LA REFORMA HACENDARIA EN LA ADMINISTRACIÓN TRIBUTARIA Fomentar el cumplimiento voluntario

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com Por. L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Sujetos obligados Código Fiscal de la Federación Artículo 29 Cuando las leyes fiscales establezcan

Comprobantes fiscales Novedades Fecha: 27/06/13 www.e-paf.com Por. L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Sujetos obligados Código Fiscal de la Federación Artículo 29 Cuando las leyes fiscales establezcan

Implementación Factura Electrónica para emisores. Modelo Intermedio

Implementación Factura Electrónica para emisores. Modelo Intermedio La factura electrónica en México es la representación digital de un tipo de Comprobante Fiscal Digital (CFD) con validez fiscal, que

Implementación Factura Electrónica para emisores. Modelo Intermedio La factura electrónica en México es la representación digital de un tipo de Comprobante Fiscal Digital (CFD) con validez fiscal, que

Facturación Electrónica CBB, CFD y CFDI

Facturación Electrónica CBB, CFD y CFDI Índice Qué es factura electrónica?... 1 Tipos de Factura Electrónica... 1 Qué es la factura con Código Bidimensional o CBB?... 1 Qué es CFD?... 1 Qué es CFDI?...

Facturación Electrónica CBB, CFD y CFDI Índice Qué es factura electrónica?... 1 Tipos de Factura Electrónica... 1 Qué es la factura con Código Bidimensional o CBB?... 1 Qué es CFD?... 1 Qué es CFDI?...

MULTAS DEL SAT POR LA NO EXPEDICIÓN DE CFDI: ILEGALES POR NO RESPETAR EL PLAZO PARA REMISIÓN (TIMBRADO)

") MULTAS DEL SAT POR LA NO EXPEDICIÓN DE CFDI: ILEGALES POR NO RESPETAR EL PLAZO PARA REMISIÓN (TIMBRADO) L.D. Sergio Esquerra Abogado litigante y asesor jurídico con especialidad en defensa administrativa

MULTAS DEL SAT POR LA NO EXPEDICIÓN DE CFDI: ILEGALES POR NO RESPETAR EL PLAZO PARA REMISIÓN (TIMBRADO) L.D. Sergio Esquerra Abogado litigante y asesor jurídico con especialidad en defensa administrativa

Podemos decir que los comprobantes que se emiten a partir del 1 de enero de 2011 son:

CFD, CFDI, IMPRESO Y POR FIN, CUÁL EXPIDO? Principales inquietudes relacionadas con los comprobantes fiscales en 2011 C.P. Israel Cabañas Mendoza Introducción Los cambios no siempre son bien recibidos,

CFD, CFDI, IMPRESO Y POR FIN, CUÁL EXPIDO? Principales inquietudes relacionadas con los comprobantes fiscales en 2011 C.P. Israel Cabañas Mendoza Introducción Los cambios no siempre son bien recibidos,

Comprobantes Fiscales Digitales. ( Facturación Electrónica )

") Comprobantes Fiscales Digitales ( Facturación Electrónica ) El día 14 de septiembre de 2010, fue publicada en el Diario Oficial de la Federación, la primera Resolución de Modificaciones a la Resolución

Comprobantes Fiscales Digitales ( Facturación Electrónica ) El día 14 de septiembre de 2010, fue publicada en el Diario Oficial de la Federación, la primera Resolución de Modificaciones a la Resolución

Glosario Facturas Electrónicas

Glosario Facturas Electrónicas Abreviaturas y su significado AGSC Administración General de Servicios al Contribuyente. ALSC Administración Local de Servicios al Contribuyente. CAT Centro de Atención Telefónica.

Glosario Facturas Electrónicas Abreviaturas y su significado AGSC Administración General de Servicios al Contribuyente. ALSC Administración Local de Servicios al Contribuyente. CAT Centro de Atención Telefónica.

COMUNICADO DE PRENSA 129/2014 SAT

COMUNICADO A NUESTROS PROVEEDORES Hoy en día está habiendo cambios constantes en nuestras leyes fiscales y en ocasiones nos olvidamos de lo más esencial e importante para la deducibilidad de los gastos

COMUNICADO A NUESTROS PROVEEDORES Hoy en día está habiendo cambios constantes en nuestras leyes fiscales y en ocasiones nos olvidamos de lo más esencial e importante para la deducibilidad de los gastos

TODOS LOS CONTRIBUYENTES A FACTURAR POR INTERNET

TODOS LOS CONTRIBUYENTES A FACTURAR POR INTERNET CLIENTES Y AMIGOS DE ALMANZA TORRES Y ASOCIADOS, S.C. TORREON, COAHUILA PRESENTE BOLETIN GENERAL PARA FACTURAR A PARTIR 2014 Y ADELANTE TORREON COAHUILA,

TODOS LOS CONTRIBUYENTES A FACTURAR POR INTERNET CLIENTES Y AMIGOS DE ALMANZA TORRES Y ASOCIADOS, S.C. TORREON, COAHUILA PRESENTE BOLETIN GENERAL PARA FACTURAR A PARTIR 2014 Y ADELANTE TORREON COAHUILA,

Preguntas y respuestas sobre Comprobación Fiscal

Preguntas y respuestas sobre Comprobación Fiscal 1 I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existen en 2014? Los comprobantes que pueden emitirse en 2014 conforme las disposiciones

Preguntas y respuestas sobre Comprobación Fiscal 1 I.- Sobre las diferentes modalidades 1. Qué modalidades de facturación existen en 2014? Los comprobantes que pueden emitirse en 2014 conforme las disposiciones

Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)?

?") Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)? El presente documento constituye una guía rápida para la emisión de Comprobantes Fiscales Digitales,

Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)? El presente documento constituye una guía rápida para la emisión de Comprobantes Fiscales Digitales,

BOLETÍN RETOS PARA 2013

BOLETÍN RETOS PARA 2013 INFORMACIÓN DE UTILIDAD EMPRESARIAL La legislación Mexicana preparo durante el año pasado una serie de obligaciones que comenzarán aplicarse en el presente. Se agregaron nuevas

BOLETÍN RETOS PARA 2013 INFORMACIÓN DE UTILIDAD EMPRESARIAL La legislación Mexicana preparo durante el año pasado una serie de obligaciones que comenzarán aplicarse en el presente. Se agregaron nuevas

ANALISIS DE LA CONTABILIDAD ELECTRONICA PARA EL REGIMEN DE INCORPORACION FISCAL.

ANALISIS DE LA CONTABILIDAD ELECTRONICA PARA EL REGIMEN DE INCORPORACION FISCAL. Es importante también analizar los puntos finos de las Obligaciones Contables Fiscales en Materia del Régimen de Incorporación

ANALISIS DE LA CONTABILIDAD ELECTRONICA PARA EL REGIMEN DE INCORPORACION FISCAL. Es importante también analizar los puntos finos de las Obligaciones Contables Fiscales en Materia del Régimen de Incorporación

DATOS DE IDENTIFICACION. DATO, REGISTRO FEDERAL DE CONTRIBUYENTES DEL CONTRIBUYENTE, DEL REPRESENTANTE LEGAL, DEL CONTADOR PUBLICO Y DEL DESPACHO.

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

Esquemas de Comprobación Fiscal. Julio 2013

Esquemas de Comprobación Fiscal Julio 2013 Razones para el Cambio ü Evasión fiscal Cambio paulatino de Factura en papel a Factura Electrónica El monto de evasión fiscal de 2007 a 2009 fue de 45,852 mdp.

Esquemas de Comprobación Fiscal Julio 2013 Razones para el Cambio ü Evasión fiscal Cambio paulatino de Factura en papel a Factura Electrónica El monto de evasión fiscal de 2007 a 2009 fue de 45,852 mdp.

Esquemas y mecanismos de transición para la comprobación fiscal a partir de 2011

Esquemas y mecanismos de transición para la comprobación fiscal a partir de 2011 I.- A continuación se presentan los 7 esquemas de comprobación considerados en el Código Fiscal de la Federación y en el

Esquemas y mecanismos de transición para la comprobación fiscal a partir de 2011 I.- A continuación se presentan los 7 esquemas de comprobación considerados en el Código Fiscal de la Federación y en el

Consultoría Integral en Sueldos y Salarios, S. C. Abril 2016

Expositor: M. en T. I. Ricardo Aguilar Espinosa Consultor en Sistemas Contables y Administrativos Agenda 1. Contabilidad Electrónica 2016 2. Contabilidad Electrónica y los sistemas informáticos 3. Generación

Expositor: M. en T. I. Ricardo Aguilar Espinosa Consultor en Sistemas Contables y Administrativos Agenda 1. Contabilidad Electrónica 2016 2. Contabilidad Electrónica y los sistemas informáticos 3. Generación

Empresas predefinidas

Empresas predefinidas Constructoras Algunas empresas del tipo Constructoras requieren de la captura de un impuesto por Retención por inspección y vigilancia. En el siguiente diagrama se explican los pasos

Empresas predefinidas Constructoras Algunas empresas del tipo Constructoras requieren de la captura de un impuesto por Retención por inspección y vigilancia. En el siguiente diagrama se explican los pasos

Días inhábiles (Regla I.2.1.4.) Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.

Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.") El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

Modalidades para emitir comprobantes fiscales en 2014

Modalidades para emitir comprobantes fiscales en 2014 Segunda Resolución de modificaciones a la RM para 2013 C.P. Araceli Paz González INTRODUCCIÓN Con la finalidad de facilitar el cumplimiento de obligaciones

Modalidades para emitir comprobantes fiscales en 2014 Segunda Resolución de modificaciones a la RM para 2013 C.P. Araceli Paz González INTRODUCCIÓN Con la finalidad de facilitar el cumplimiento de obligaciones

Recepción de Facturas RadioShack

Recepción de Facturas RadioShack Antecedentes: El Código Fiscal de la Federación establece la obligación para los contribuyentes a expedir a partir del 1 de enero de 2014 comprobantes Fiscales Digitales

Recepción de Facturas RadioShack Antecedentes: El Código Fiscal de la Federación establece la obligación para los contribuyentes a expedir a partir del 1 de enero de 2014 comprobantes Fiscales Digitales

FISCALIA. Cómo Recibir Comprobantes Fiscales en 2011? Manual para la Recepción de Comprobantes Fiscales CENTRO DE INFORMACIÓN FISCAL.

FISCALIA CENTRO DE INFORMACIÓN FISCAL Cómo Recibir s Fiscales en 2011? Contenido Antecedentes 2 Contenido de Fiscalia 2 Costos y promociones 4 Proceso de suscripción 5 Manual para la Recepción de s Fiscales

FISCALIA CENTRO DE INFORMACIÓN FISCAL Cómo Recibir s Fiscales en 2011? Contenido Antecedentes 2 Contenido de Fiscalia 2 Costos y promociones 4 Proceso de suscripción 5 Manual para la Recepción de s Fiscales

Sanciones Contabilidad Electrónica. Lic. Jorge Palacios

Sanciones Contabilidad Electrónica. Lic. Jorge Palacios Obligación Para los efectos del artículo 22, fracción IV de la LIF para 2015, las reglas I.2.8.1.6., fracciones I y II y I.2.8.1.7., los contribuyentes

Sanciones Contabilidad Electrónica. Lic. Jorge Palacios Obligación Para los efectos del artículo 22, fracción IV de la LIF para 2015, las reglas I.2.8.1.6., fracciones I y II y I.2.8.1.7., los contribuyentes

Sinopsis de disposiciones fiscales Emisión de comprobantes fiscales digitales

Sinopsis de disposiciones fiscales Emisión de comprobantes fiscales digitales Código Fiscal de la Federación Artículo 22.- Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las

Sinopsis de disposiciones fiscales Emisión de comprobantes fiscales digitales Código Fiscal de la Federación Artículo 22.- Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las

COMPROBANTES FISCALES CON CODIGO DE BARRAS BIDIMENSIONAL (CBB)

") COMPROBANTES FISCALES CON CODIGO DE BARRAS BIDIMENSIONAL (CBB) Contador Público por la Universidad Autónoma de Chiapas Maestro en Administración por el Instituto de Estudios Superiores de Chiapas Diplomado

COMPROBANTES FISCALES CON CODIGO DE BARRAS BIDIMENSIONAL (CBB) Contador Público por la Universidad Autónoma de Chiapas Maestro en Administración por el Instituto de Estudios Superiores de Chiapas Diplomado

PAGO EN PARCIALIDADES

PAGO EN PARCIALIDADES REGULACIÓN FISCAL C.P. María Ana Luisa Hernández Dávila Área Fiscal Agosto 2014 AGENDA Pago en Parcialidades Requisitos de Comprobación Fiscal Aspectos a Considerar Requisitos para

PAGO EN PARCIALIDADES REGULACIÓN FISCAL C.P. María Ana Luisa Hernández Dávila Área Fiscal Agosto 2014 AGENDA Pago en Parcialidades Requisitos de Comprobación Fiscal Aspectos a Considerar Requisitos para

Principales diferencias entre facturas con CBB y facturas electrónicas.

Principales diferencias entre facturas con CBB y facturas electrónicas. Debido a que muchos de los comprobantes actualmente incluyen el Código de Barras Bidimensional, se ha prestado a confusión, el poder

Principales diferencias entre facturas con CBB y facturas electrónicas. Debido a que muchos de los comprobantes actualmente incluyen el Código de Barras Bidimensional, se ha prestado a confusión, el poder

COLEGIO DE CONTADORES PUBLICOS DE COLIMA

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

COLEGIO DE CONTADORES PUBLICOS DE COLIMA Documento que acredite los ingresos por las diferentes actividades realizadas y en su caso la cancelación de alguna de las operaciones realizadas. Factura Nota

TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2012

TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2012 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción I, inciso

TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2012 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal, 33, fracción I, inciso

CFDI Terceros Proveedores

CFDI Terceros Proveedores Documentación Intelisis.. CFDI Terceros Proveedores 1 Introducción 1.1 Introducción 4 2 Con guración 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 Con guración General 7 Paquete CFDFlex 9 Plantilla

CFDI Terceros Proveedores Documentación Intelisis.. CFDI Terceros Proveedores 1 Introducción 1.1 Introducción 4 2 Con guración 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 Con guración General 7 Paquete CFDFlex 9 Plantilla

Descripción genérica de los procesos de las PyMes en Mexico

PORTAL PROVEEDORES Quiénes Somos facturalo somos una empresa de soluciones en TI, con amplia experiencia en integraciones y soluciones orientadas a los requerimientos tecnológicos del SAT, estamos comprometidos

PORTAL PROVEEDORES Quiénes Somos facturalo somos una empresa de soluciones en TI, con amplia experiencia en integraciones y soluciones orientadas a los requerimientos tecnológicos del SAT, estamos comprometidos

Formas de entrega del CFDI de Nómina. 5º Aniversario!!

Formas de entrega del CFDI de Nómina 5º Aniversario!! Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien. Las dudas las

Formas de entrega del CFDI de Nómina 5º Aniversario!! Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien. Las dudas las

Sistema de Contabilidad Integral

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

COMPROBANTES FISCALES DIGITALES (CFD)

") COMPROBANTES FISCALES DIGITALES (CFD) ANTECEDENTES PROCESO DE SISTEMATIZACION DEL SAT CIEC - CIECF FEA - FIEL DEM / DECLARASAT ESTADISTICAS E INFORMATIVAS PLATAFORMA DE DECLARACIONES Y PAGOS AVISOS AL

COMPROBANTES FISCALES DIGITALES (CFD) ANTECEDENTES PROCESO DE SISTEMATIZACION DEL SAT CIEC - CIECF FEA - FIEL DEM / DECLARASAT ESTADISTICAS E INFORMATIVAS PLATAFORMA DE DECLARACIONES Y PAGOS AVISOS AL

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx 06 ASUNTO: PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RMF2015 El 3 de Marzo se publicó en el Diario Oficial de la Federación la

B O L E T Í N F i s c a l www.zesati.com.mx Marzo 2015 zesati@zesati.com.mx 06 ASUNTO: PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RMF2015 El 3 de Marzo se publicó en el Diario Oficial de la Federación la

Comprobación Fiscal Agosto de 2010

Comprobación Fiscal Agosto de 2010 Objetivo Identificar las modificaciones al CFF relacionadas con la comprobación fiscal, y dar a conocer los modelos operativos previstos para cada esquema en la propia

Comprobación Fiscal Agosto de 2010 Objetivo Identificar las modificaciones al CFF relacionadas con la comprobación fiscal, y dar a conocer los modelos operativos previstos para cada esquema en la propia

La administración y control de los certificados de sello digital la tiene el contribuyente emisor.

INFORMACION IMPORTANTE ACERCA DE LA FACTURACION ELECTRONICA. FUENTE: PORTAL DEL SAT DIARIO OFICIAL DE LA FEDERACION CODIGO FISCAL DE LA FEDERACION MISCELANEA FISCAL PARA EL 2009 (ACTUALIZADA) Características

INFORMACION IMPORTANTE ACERCA DE LA FACTURACION ELECTRONICA. FUENTE: PORTAL DEL SAT DIARIO OFICIAL DE LA FEDERACION CODIGO FISCAL DE LA FEDERACION MISCELANEA FISCAL PARA EL 2009 (ACTUALIZADA) Características

PRINCIPALES REGLAS FISCALES ENAJENACIÓN AUTOS USADOS

PRINCIPALES REGLAS FISCALES ENAJENACIÓN AUTOS USADOS Expositor: C.P. Alfonso Pérez Reguera M. de E. Octubre, 2014 1 Reglas Adquisición Autos Usados Personas Físicas sin actividades empresariales o profesionales.

PRINCIPALES REGLAS FISCALES ENAJENACIÓN AUTOS USADOS Expositor: C.P. Alfonso Pérez Reguera M. de E. Octubre, 2014 1 Reglas Adquisición Autos Usados Personas Físicas sin actividades empresariales o profesionales.

MENSAJE EN FACTURACIÓN ELECTRONICA SOFT RESTAURANT T306 SOLUCIÓN.

MENSAJE EN FACTURACIÓN ELECTRONICA SOFT RESTAURANT T306 SOLUCIÓN. El día de ayer 3 de marzo de 2015 se publicó en el Diario Oficial de la Federación la Primera Resolución de Modificaciones a la Resolución

MENSAJE EN FACTURACIÓN ELECTRONICA SOFT RESTAURANT T306 SOLUCIÓN. El día de ayer 3 de marzo de 2015 se publicó en el Diario Oficial de la Federación la Primera Resolución de Modificaciones a la Resolución

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES Reforma Fiscal 2014 1 Reforma Fiscal 2014 El 11 de diciembre se publicó en el Diario Oficial de la Federación la nueva

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES Reforma Fiscal 2014 1 Reforma Fiscal 2014 El 11 de diciembre se publicó en el Diario Oficial de la Federación la nueva

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Morelos, Tierra de Libertad y Trabajo

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

Factura Electrónica. www.sait.com.mx

Conceptos Generales Primera Parte Conceptos Generales Introducción Marco Jurídico En qué consiste? Comparación de esquemas Ventajas de Factura Electrónica Obligaciones Adquiridas Introducción La factura

Conceptos Generales Primera Parte Conceptos Generales Introducción Marco Jurídico En qué consiste? Comparación de esquemas Ventajas de Factura Electrónica Obligaciones Adquiridas Introducción La factura

Firma Electrónica Avanzada. XV Conferencia Nacional de Mejora Regulatoria

Firma Electrónica Avanzada XV Conferencia Nacional de Mejora Regulatoria Mayo 13 2005 Antecedentes Marco jurídico Firma Electrónica Avanzada (Tu Firm@) Art. 17 en CFF DOF Enero 5, 2004 Regla 2.22.1 a la

Firma Electrónica Avanzada XV Conferencia Nacional de Mejora Regulatoria Mayo 13 2005 Antecedentes Marco jurídico Firma Electrónica Avanzada (Tu Firm@) Art. 17 en CFF DOF Enero 5, 2004 Regla 2.22.1 a la