MAXIMIZANDO EL VALOR DE LA AUDITORIA MEDIANTE EL MODELO DE LAS TRES LINEAS DE DEFENSA. Carmen Maza Ramos, CRMA Vicepresidenta de Auditoría Interna 1

|

|

|

- Antonia Villalobos Pereyra

- hace 7 años

- Vistas:

Transcripción

1 MAXIMIZANDO EL VALOR DE LA AUDITORIA MEDIANTE EL MODELO DE LAS TRES LINEAS DE DEFENSA Carmen Maza Ramos, CRMA Vicepresidenta de Auditoría Interna 1

2 Agenda 1. Introducción 2. Que se entiende, por el modelo de las Tres Líneas de Defensa 3. Funcionamiento 4. Coso y las tres líneas de defensa 5. Valor Agregado 6. Conclusiones 7. Recomendaciones 2

3 Introducción Los retos y desafíos del siglo XXI, presentan una serie de oportunidades para la compleja función de auditoría Crecimiento para la profesión del Auditor Interno Cambios tecnológicos Nuevos enfoques consistentes y holísticos La motivación se debe en la estructuración del riesgo, el cual obedece a la falta de coordinar la: Eficacia y Eficiencia Controles innecesarios Duplicación de funciones Retrabajo Bajo esta perspectiva se origina el Modelo de Tres líneas de Defensa, el cual fue preparado por: La Confederación del Instituto de Auditores Internos de Europa Adoptados por el Instituto de Auditores Internos Global 3

4 Que se entiende por el Modelo de las Tres Líneas de Defensa? Es un marco alineado con el modelo del Sistema de Gobierno Corporativo dado que define los distintos roles Este modelo clasifica las áreas funcionales y de responsabilidad de la organización en tres líneas de defensa Las tres líneas de defensa, son una serie de niveles de actividad, que garantizan la gestión y supervisión de riesgos de forma eficaz 4

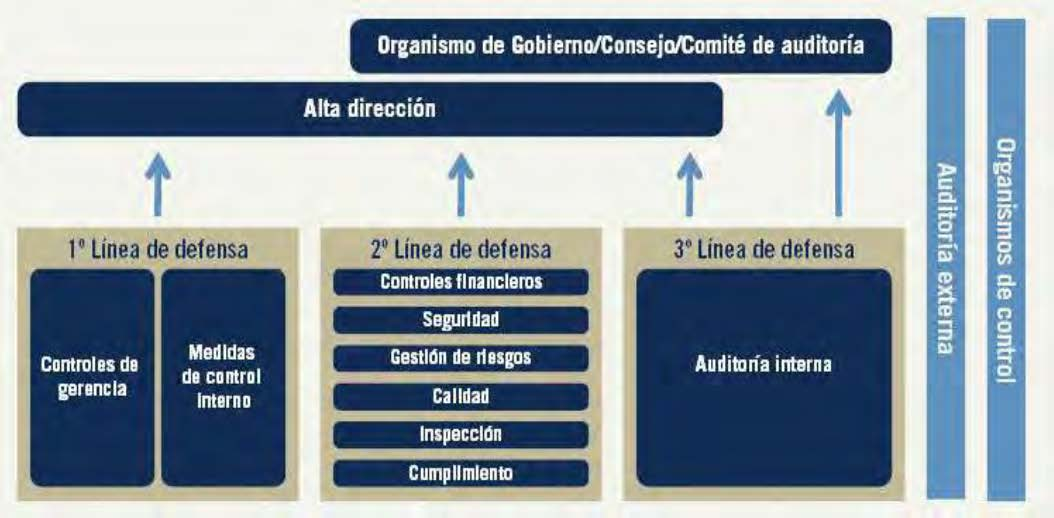

5 Funcionamiento del modelo 5

6 Primera Línea Segunda Línea Tercera Línea Cuarta Línea de Defensa Se refiere a que la Dirección de cada departamento, es responsable de instrumentar y poner en práctica la gestión operativa de los riesgos y controles Identifica los riesgos actuales y emergentes Define las políticas de riesgo, apoyo a la gestión y control en su ámbito de especialidad transversal Constituida por la función de auditoría Interna. Deben proporcionar a los organismos de gobierno corporativo y a la alta dirección, un aseguramiento basado en independencia y objetividad, referido a los temas de buen gobierno y procesos de la organización. Los auditores externos, reguladores y otros entes externos (los organismos de control) se ubican fuera de la organización Tienen un rol en la estructura general de gobierno corporativo y control de la organización 6

7 Roles de la Auditoría Interna Aseguramiento Sobre la gestión de riesgo Roles de consultoría que la auditoría interna puede desempeñar en relación con ERM. Cuanto más se acerca la auditoría interna a la derecha; Mayores son los resguardos que se exigen para asegurar que se mantenga su independencia y objetividad Fuente: El rol de la auditoría interna en relación con la gestión de riesgos para toda la empresa, (2004), The Institute of internal Auditors (IIA). 7

8 El Marco internacional para la práctica profesional de Auditoría Interna Es la guía para desarrollar la función en forma eficiente, incorporando una parte obligatoria en su definición: Código de ética Normas Documentos de posicionamiento Guías prácticas y los consejos para la práctica 8

9 Estándares 1. Basilea 2. Coso Basilea II y III Promueve la adopción de prácticas de administración de riesgo Busca definir requerimientos de capital asociados a riesgo al que están expuestas las instituciones financieras Basilea III Definición de niveles de capital sensible a los riesgos Incorporación de mediciones Supervisión bancaria Disciplina de mercado Alternativas de los capitales mínimos según activos expuestos a riesgo 9

10 Coso ERM Es un documento que contiene las principales directivas para la implantación Se ha convertido en un estándar referencial de Gestión, control del sistema de Administración de riesgo y Control Interno Objetivos Establece una definición clara de control interno Cumplimiento de las leyes y normas que sean aplicables Eficacia y eficiencia en las operaciones Fiabilidad de la información financiera Propone un modelo de Control Interno para que las organizaciones puedan evaluar la calidad de sus propios sistemas 10

11 Elementos de Coso Las Tres Líneas de Defensa Entorno de control Evaluación de los riesgos Actividades de control Gerencia Operacional Gerencia de Riesgo Auditoría Información y comunicación Monitoreo 11

12 Coso y las Tres Líneas de Defensa Primera línea Es manejada por los gerentes y tienen responsabilidades de evaluar, controlar y mitigar los riesgos Segunda línea Incluye varias funciones de gestión de riesgo y cumplimiento, control financiero, seguridad, calidad, inspección. Tercera línea Los auditores internos sirven como tercera línea de defensa de una organización con independencia organizacional y objetividad Cuarta línea Aunque las partes externas no se consideran formalmente dentro de las tres líneas de defensa de una organización, grupos tales como los auditores y reguladores externos, desempeñan un papel importante en cuanto a la estructura de gobernabilidad y control general de la organización 12 12

13 Estructuración 13

14 Factores que agregan valor a la organización Conocimientos profundos de su organización Conoce tus clientes Creatividad para adaptar las innovaciones a la organización Adopción de un enfoque de auditoría basado en riesgo Maximizar el uso de la tecnología Incrementar la eficiencia a través de automatización Fortalecer la calidad 14

15 Conclusiones XIII Reunión de Auditores Internos Las Tres líneas de Defensa es un esquema referencial para describir las responsabilidades mediante líneas de actividad que contribuyan a garantizar que los riesgos se gestionen Mejora la coordinación entre la segunda y tercera línea al aportar valor en ambas direcciones Tiene una mayor probabilidad de llevar a cabo una administración efectiva de riesgos El Marco Integrado de Control Interno (COSO), es una herramienta útil en la administración del riesgo, la cual es aprovechada por el Modelo de las Tres Líneas de Defensa, al aportar las responsabilidades y funciones relacionadas 15

16 Recomendación XIII Reunión de Auditores Internos Adoptar e implementar el Modelo de las Tres Líneas de Defensa, articulado con el estándar Coso ERM, generaría un enfoque de auditoría integral para el monitoreo de todas las áreas de riesgo de la organización, cuyo beneficio a corto plazo es una función de auditoría interna robustecida 16

17 Referencias Anderson D, Eubank G. (2015) Aprovechando Coso en las tres líneas de Defensa: : Estados Unidos. Banco de Pagos internacionales: (2011) A global regulatory framework for more resiliente Banks and banking sistems: : Acuerdos de Basilea. Suiza. Committee of Sponsoring Organization of The Tradway Commision (2013), COSO: Estados Unidos. Enterprise Internal Control Integrated Framework: (2004) Coso. Estados Unidos. se Risk Management (ERM). Coso-Erm: Estados Unidos. Instituto de Auditores Internos (2013). Las tres líneas de defensa para una efectiva gestión de riesgos y control: IIA Declaración de Posición: Estados Unidos. Instituto de Auditores Internos (2004) El rol de la auditoría Interna en relación con la gestión de riesgo para toda la empresa: IAI Reino Unido Declaración de posición, Londres. 17

18 18

19 Contacto Carmen Maza Ramos Vicepresidenta de Auditoria Interna del BCV Dirección: Avenida Urdaneta Esquina de Las Carmelitas, Torre Financiera BCV, Piso 21 Correos: Teléfonos (oficina) (Móvil) 19

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

Nuevo Marco Internacional para la Práctica Profesional: La misión de la auditoria interna

Nuevo Marco Internacional para la Práctica Profesional: La misión de la auditoria interna Ana Cristina Zambrano Preciado Presidenta-Directora Ejecutiva IIA Colombia Agenda Acerca del IIA Marco Internacional

Nuevo Marco Internacional para la Práctica Profesional: La misión de la auditoria interna Ana Cristina Zambrano Preciado Presidenta-Directora Ejecutiva IIA Colombia Agenda Acerca del IIA Marco Internacional

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

3er Congreso Nacional de Auditoría Interna CONAI. Mayo 29, Las Tres Líneas de Defensa: para una Efectiva Gestión de Riesgo y Control

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: para una Efectiva Gestión de Riesgo y Control Las Tres Líneas de Defensa para una Efectiva Gestión de Riesgo y

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: para una Efectiva Gestión de Riesgo y Control Las Tres Líneas de Defensa para una Efectiva Gestión de Riesgo y

COSO Marco de referencia para un adecuado Sistema de Control Interno

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/ al 27 de julio de 2014 Punta Cana, R. D.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas

www.pwc.com/co Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas Agenda I. Auditoría interna según el marco internacional. II. Generalidades del marco

www.pwc.com/co Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas Agenda I. Auditoría interna según el marco internacional. II. Generalidades del marco

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

GOBIERNO CORPORATIVO La visión del Supervisor

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

MATERIA: CONTROL INTERNO DOCENTE: OLGA LUCIA SANABRIA VEGA

MATERIA: CONTROL INTERNO DOCENTE: OLGA LUCIA SANABRIA VEGA COSO (Committe of Sponsoring Organizations of the Treadway Commission) (Comité de Organizaciones Patrocinadoras de la Comision de Normas).Organización

MATERIA: CONTROL INTERNO DOCENTE: OLGA LUCIA SANABRIA VEGA COSO (Committe of Sponsoring Organizations of the Treadway Commission) (Comité de Organizaciones Patrocinadoras de la Comision de Normas).Organización

APLICACIÓN DEL ENFOQUE DE SUPERVISIÓN POR RIESGOS EN LA BANCA CHILENA

SEMINARIO SOBRE SUPERVISION BASADA EN RIESGOS SUPERINTENDENCIA DE VALORES Y SEGUROS Y DELOITTE CHILE APLICACIÓN DEL ENFOQUE DE SUPERVISIÓN POR RIESGOS EN LA BANCA CHILENA ENRIQUE MARSHALL SUPERINTENDENTE

SEMINARIO SOBRE SUPERVISION BASADA EN RIESGOS SUPERINTENDENCIA DE VALORES Y SEGUROS Y DELOITTE CHILE APLICACIÓN DEL ENFOQUE DE SUPERVISIÓN POR RIESGOS EN LA BANCA CHILENA ENRIQUE MARSHALL SUPERINTENDENTE

REVISIÓN DE ASEGURAMIENTO DE CALIDAD DE LA ACTIVIDAD DE LA AUDITORÍA INTERNA

REVISIÓN DE ASEGURAMIENTO DE CALIDAD DE LA ACTIVIDAD DE LA AUDITORÍA INTERNA PREGUNTAS GENERALIDADES. 1. Cuál es el propósito de contar con un Programa de Aseguramiento de Calidad? Suministrar seguridad

REVISIÓN DE ASEGURAMIENTO DE CALIDAD DE LA ACTIVIDAD DE LA AUDITORÍA INTERNA PREGUNTAS GENERALIDADES. 1. Cuál es el propósito de contar con un Programa de Aseguramiento de Calidad? Suministrar seguridad

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

República de Honduras Ministerio de la Presidencia. Evaluación y Gestión de Riesgos Institucionales

República de Honduras Ministerio de la Presidencia Evaluación y Gestión de Riesgos Institucionales 1 Tegucigalpa M.D.C., Abril de 2013 Qué es ONADICI? Es la Oficina Nacional de Desarrollo Integral del

República de Honduras Ministerio de la Presidencia Evaluación y Gestión de Riesgos Institucionales 1 Tegucigalpa M.D.C., Abril de 2013 Qué es ONADICI? Es la Oficina Nacional de Desarrollo Integral del

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN COLEGIO DE CONTADORES DE CHILE

MARZO 2013 NORMA Nº 6 DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN EMITIDAS POR COLEGIO DE CONTADORES DE CHILE COMISION DE AUDITORÍA INTERNA Y DE GESTIÓN La Comisión de Auditoría Interna y de Gestión es

MARZO 2013 NORMA Nº 6 DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN EMITIDAS POR COLEGIO DE CONTADORES DE CHILE COMISION DE AUDITORÍA INTERNA Y DE GESTIÓN La Comisión de Auditoría Interna y de Gestión es

Política de. Control Interno. Actualización: 1 - Fecha de última actualización: 8 de noviembre de 2011 - Página: 1 de 5

Política de Control Interno Actualización: 1 - Fecha de última actualización: 8 de noviembre de 2011 - Página: 1 de 5 Introducción Las Empresas del Grupo Energía de Bogotá fomentan las mejores prácticas

Política de Control Interno Actualización: 1 - Fecha de última actualización: 8 de noviembre de 2011 - Página: 1 de 5 Introducción Las Empresas del Grupo Energía de Bogotá fomentan las mejores prácticas

PLAN ESTRATÉGICO IESS DIRECCIÓN NACIONAL DE PLANIFICACIÓN

PLAN ESTRATÉGICO IESS 2014-2017 DIRECCIÓN NACIONAL DE PLANIFICACIÓN MARCO LEGAL Arts. 34; 227; 289; 293; 367 al 374 Objs: R2, C3, C8 y R9 MARCO METODOLÓGICO Adoptar Mide Hito Elementos Estrategia Fecha

PLAN ESTRATÉGICO IESS 2014-2017 DIRECCIÓN NACIONAL DE PLANIFICACIÓN MARCO LEGAL Arts. 34; 227; 289; 293; 367 al 374 Objs: R2, C3, C8 y R9 MARCO METODOLÓGICO Adoptar Mide Hito Elementos Estrategia Fecha

Instituto de Auditoría Interna y Gobierno Corporativo de Chile A.G. CURSOS CERTIFICACIONES CIA PRIMER SEMESTRE 2011 capacitacion@iaigc.cl Instituto de Auditoría Interna y Gobierno Corporativo de Chile

Instituto de Auditoría Interna y Gobierno Corporativo de Chile A.G. CURSOS CERTIFICACIONES CIA PRIMER SEMESTRE 2011 capacitacion@iaigc.cl Instituto de Auditoría Interna y Gobierno Corporativo de Chile

LatinCACS 122 Sistematización de la Emisión de Opiniones de Auditorías Internas:

Lunes, 3 de octubre de 2011 LatinCACS 122 Sistematización de la Emisión de Opiniones de Auditorías Internas: Un Planteamiento Metodológico Larry L Llirán CISA CISM Larry L. Llirán, CISA, CISM IT Compliance

Lunes, 3 de octubre de 2011 LatinCACS 122 Sistematización de la Emisión de Opiniones de Auditorías Internas: Un Planteamiento Metodológico Larry L Llirán CISA CISM Larry L. Llirán, CISA, CISM IT Compliance

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional. Oficina de Control Interno Bogotá D.C., Noviembre de 2014

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

La utilidad de la auditoría interna en las empresas

La utilidad de la auditoría interna en las empresas Karla Vanessa Cornejo Sevilla 1 RESUMEN Las unidades de auditoría interna juegan un papel importante dentro de las empresas donde realizan funciones

La utilidad de la auditoría interna en las empresas Karla Vanessa Cornejo Sevilla 1 RESUMEN Las unidades de auditoría interna juegan un papel importante dentro de las empresas donde realizan funciones

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado

Reporte Consolidado") Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

Charla de Orienta ión so re Control Interno. Gerencia de Estudios y Gestión Pública Departamento de Control Interno

Charla de Orienta ión so re Control Interno Gerencia de Estudios y Gestión Pública Departamento de Control Interno Diciembre 2014 AGENDA 1. Definición de Gubernamental. Control y Control 2. Normativa de

Charla de Orienta ión so re Control Interno Gerencia de Estudios y Gestión Pública Departamento de Control Interno Diciembre 2014 AGENDA 1. Definición de Gubernamental. Control y Control 2. Normativa de

MEJORES PRÁCTICAS CORPORATIVAS

MODELO DE GESTIÓN EMPRESARIAL Marco de referencia de las MEJORES PRÁCTICAS CORPORATIVAS Ángel Contreras Moreno Agosto 2012 Empresas familiares Familia Relación accionistas, empresa, familia y terceros

MODELO DE GESTIÓN EMPRESARIAL Marco de referencia de las MEJORES PRÁCTICAS CORPORATIVAS Ángel Contreras Moreno Agosto 2012 Empresas familiares Familia Relación accionistas, empresa, familia y terceros

Diplomado sobre Control Interno y Riesgos Abril Junio 2016

Diplomado sobre Control Interno y Riesgos Abril Junio 2016 Calendario 4 Abril 5 Mayo 6 Junio D L M M J V S D L M M J V S D L M M J V S 1 2 1 2 3 4 5 6 7 1 2 3 4 3 4 5 6 7 8 9 8 9 10 11 12 13 14 5 6 7 8

Diplomado sobre Control Interno y Riesgos Abril Junio 2016 Calendario 4 Abril 5 Mayo 6 Junio D L M M J V S D L M M J V S D L M M J V S 1 2 1 2 3 4 5 6 7 1 2 3 4 3 4 5 6 7 8 9 8 9 10 11 12 13 14 5 6 7 8

Modelo de Control Interno COSO

Modelo de Control Interno COSO Auditoría Interna presenta el modelo de control interno que la Fundación Universitaria San Martín implementa, el cual contribuye en el logro de sus objetivos. 1. Introducción

Modelo de Control Interno COSO Auditoría Interna presenta el modelo de control interno que la Fundación Universitaria San Martín implementa, el cual contribuye en el logro de sus objetivos. 1. Introducción

El Sistema de Control en la Republica del Paraguay

Seminario Internacional Buenas Prácticas en Auditoría Interna Gubernamental Santiago, 22 de octubre de 2015 El Sistema de Control en la Republica del Paraguay 1 EL SISTEMA DE CONTROL EN LA REPUBLICA DEL

Seminario Internacional Buenas Prácticas en Auditoría Interna Gubernamental Santiago, 22 de octubre de 2015 El Sistema de Control en la Republica del Paraguay 1 EL SISTEMA DE CONTROL EN LA REPUBLICA DEL

RESULTADOS EVALUACIÓN JUNTA DIRECTIVA JUNIO 2015

RESULTADOS EVALUACIÓN JUNTA DIRECTIVA JUNIO 2015 Directores Los nombramientos de los miembros se realizaron teniendo en cuenta la formación, habilidades y experiencia de los mismos. Tiene la Junta Directiva

RESULTADOS EVALUACIÓN JUNTA DIRECTIVA JUNIO 2015 Directores Los nombramientos de los miembros se realizaron teniendo en cuenta la formación, habilidades y experiencia de los mismos. Tiene la Junta Directiva

PROCEDIMIENTO DE GESTIÓN INTEGRADO REVISIÓN POR LA DIRECCIÓN

Rev.1 Pág. 1 de 6 INDICE 1 HOJA DE CONTROL DE CAMBIOS 2 2 OBJETIVO 3 3 ALCANCE 3 4 REFERENCIAS 3 5 DESCRIPCIÓN DEL PROCEDIMIENTO 4 6 REGISTROS 6 7 ANEXO 6 Rev.1 Pág. 2 de 6 1 Hoja de Control de Cambios

Rev.1 Pág. 1 de 6 INDICE 1 HOJA DE CONTROL DE CAMBIOS 2 2 OBJETIVO 3 3 ALCANCE 3 4 REFERENCIAS 3 5 DESCRIPCIÓN DEL PROCEDIMIENTO 4 6 REGISTROS 6 7 ANEXO 6 Rev.1 Pág. 2 de 6 1 Hoja de Control de Cambios

SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO

SEPTIEMBRE 11 2006 SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO INNOVACION EN MERCADOS DE VALORES UN RETO A LA SUPERVISION El Salvador MARCELO A. LETELIER SVS CHILE OBJETIVOS Uso eficiente de recursos

SEPTIEMBRE 11 2006 SUPERVISION DE INTERMEDIARIOS BASADA EN RIESGO INNOVACION EN MERCADOS DE VALORES UN RETO A LA SUPERVISION El Salvador MARCELO A. LETELIER SVS CHILE OBJETIVOS Uso eficiente de recursos

POLÍTICA DE GESTIÓN DE RIESGOS

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO XVI CONGRESO LATINOAMERICANO DE AUDITORÍA INTERNA Y EVALUACIÓN DE RIESGOS

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO XVI CONGRESO LATINOAMERICANO DE AUDITORÍA INTERNA Y EVALUACIÓN DE RIESGOS

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

Control Interno basado en COSO en las Entidades Municipales

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Política de Responsabilidad Social Corporativa

Aprobada por el Consejo de Administración de Vocento, S.A. celebrado el 23 de febrero de 2016 1. FINALIDAD Y OBJETO 2. ÁMBITO DE APLICACIÓN 3. PRINCIPIOS BÁSICOS Y OBJETIVOS 4. COMITÉ DE RESPONSABILIDAD

Aprobada por el Consejo de Administración de Vocento, S.A. celebrado el 23 de febrero de 2016 1. FINALIDAD Y OBJETO 2. ÁMBITO DE APLICACIÓN 3. PRINCIPIOS BÁSICOS Y OBJETIVOS 4. COMITÉ DE RESPONSABILIDAD

Modelo de Control del Sector Público Nacional en el ámbito de las Universidades Nacionales Ley

Unidad de Auditoría Interna Universidad Nacional del Comahue Neuquén, 30 de Noviembre de 2016 Unidad de Auditoría Interna Cr. Oscar Eduardo Rebolledo 1 1 Modelo de Control del Sector Público Nacional en

Unidad de Auditoría Interna Universidad Nacional del Comahue Neuquén, 30 de Noviembre de 2016 Unidad de Auditoría Interna Cr. Oscar Eduardo Rebolledo 1 1 Modelo de Control del Sector Público Nacional en

Jornada PLD/FT 2015 Auditoría y Supervisión

Jornada PLD/FT 2015 Auditoría y Supervisión 1 COMISIÓN NACIONAL BANCARIA Y DE VALORES Ley de la CNBV Capítulo II De las Facultades Artículo 4. Facultades X. Certificar a AEI, OC y OP en la materia X. Bis

Jornada PLD/FT 2015 Auditoría y Supervisión 1 COMISIÓN NACIONAL BANCARIA Y DE VALORES Ley de la CNBV Capítulo II De las Facultades Artículo 4. Facultades X. Certificar a AEI, OC y OP en la materia X. Bis

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

PLAN ESTRATÉGICO OLACEFS

PLAN ESTRATÉGICO OLACEFS 2011 2015 Proceso de elaboración del Plan Estratégico + Versión 1 (27.06.2010) (x 4) Versión 5 (06.10.2010) Misión OLACEFS es un organismo autónomo, independiente y apolítico,

PLAN ESTRATÉGICO OLACEFS 2011 2015 Proceso de elaboración del Plan Estratégico + Versión 1 (27.06.2010) (x 4) Versión 5 (06.10.2010) Misión OLACEFS es un organismo autónomo, independiente y apolítico,

Elaboró: Francisco Restrepo Escobar

Objetivos Organizacionales Supervivencia Crecimiento Rentabilidad Productividad Calidad de productos y servicios Reducción de costos Participación en el mdo Nuevos clientes Competitividad imagen Objetivos

Objetivos Organizacionales Supervivencia Crecimiento Rentabilidad Productividad Calidad de productos y servicios Reducción de costos Participación en el mdo Nuevos clientes Competitividad imagen Objetivos

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

RIESGO OPERACIONAL UN CASO APLICADO EN EL MERCADO DE VALORES Expositor: Cargo: Email: Carlos Adolfo Guzmán Toro Gerente Técnico del Autorregulador del Mercado de Valores cguzman@amvcolombia.org.co 08 de

SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Herramientas para la gestión de riesgos financieros. Econ. Bruno Báez

Herramientas para la gestión de riesgos financieros Econ. Bruno Báez Santiago / Chile Agosto 2009 1. Introducción a la Gestión de Riegos Corporativos 2. Supervisión basa en riesgos 3. Matriz de Riesgos

Herramientas para la gestión de riesgos financieros Econ. Bruno Báez Santiago / Chile Agosto 2009 1. Introducción a la Gestión de Riegos Corporativos 2. Supervisión basa en riesgos 3. Matriz de Riesgos

INTELIGENCIA ORGANIZACIONAL: UN RECURSO DE EFICIENCIA. Carlos Guillén Gestoso

INTELIGENCIA ORGANIZACIONAL: UN RECURSO DE EFICIENCIA Carlos Guillén Gestoso Sociedad actual organiza su actividad en torno a Información La información organizada se convierte en SABER/CONOCIMIENTO Uso

INTELIGENCIA ORGANIZACIONAL: UN RECURSO DE EFICIENCIA Carlos Guillén Gestoso Sociedad actual organiza su actividad en torno a Información La información organizada se convierte en SABER/CONOCIMIENTO Uso

TALLER PROFUNDIZANDO EN EL MARCO DE REFERENCIA DE ARQUITECTURA EMPRESARIAL PARA LA GESTION DE TI DEL ESTADO ESTRATEGIA DE ACOMPAÑAMIENTO 2016

TALLER PROFUNDIZANDO EN EL MARCO DE REFERENCIA DE ARQUITECTURA EMPRESARIAL PARA LA GESTION DE TI DEL ESTADO ESTRATEGIA DE ACOMPAÑAMIENTO 2016 Agenda 1. Qué es el marco de Referencia de AE? 2. Estructura

TALLER PROFUNDIZANDO EN EL MARCO DE REFERENCIA DE ARQUITECTURA EMPRESARIAL PARA LA GESTION DE TI DEL ESTADO ESTRATEGIA DE ACOMPAÑAMIENTO 2016 Agenda 1. Qué es el marco de Referencia de AE? 2. Estructura

NORMAS INTERNACIONALES AUDITORÍA INTERNA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 2 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 2 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexo Anexo Modelo referencial, estatutos 1 Anexo (MODELO REFERENCIAL) ESTATUTOS AUDITORIA INTERNA I. INTRODUCCIÓN El Directorio

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexo Anexo Modelo referencial, estatutos 1 Anexo (MODELO REFERENCIAL) ESTATUTOS AUDITORIA INTERNA I. INTRODUCCIÓN El Directorio

Seguridad de la Información en Instituciones Financieras: una perspectiva de riesgo Congreso Internacional de Finanzas y Auditoría

Seguridad de la Información en Instituciones Financieras: una perspectiva de riesgo Congreso Internacional de Finanzas y Auditoría Ing. José Luis Antigua D. (jose.antigua@bdo.com.do) Director Riesgos y

Seguridad de la Información en Instituciones Financieras: una perspectiva de riesgo Congreso Internacional de Finanzas y Auditoría Ing. José Luis Antigua D. (jose.antigua@bdo.com.do) Director Riesgos y

II. Antecedentes y Contexto Organizacional Antecedentes

ONU MUJERES BOLIVIA ASESOR(A) TÉCNICO(A) EN EL ÁREA DE JUSTICIA, SEGURIDAD (POLICIA)Y COORDINADOR(A) DE PROYECTOS EN VIOLENCIA CONTRA LAS MUJERES Términos de Referencia I. Información del Puesto Agencia:

ONU MUJERES BOLIVIA ASESOR(A) TÉCNICO(A) EN EL ÁREA DE JUSTICIA, SEGURIDAD (POLICIA)Y COORDINADOR(A) DE PROYECTOS EN VIOLENCIA CONTRA LAS MUJERES Términos de Referencia I. Información del Puesto Agencia:

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

NORMAS INTERNACIONALES AUDITORÍA INTERNA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 1 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 1 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Nuevo enfoque de la administración del riesgo y su impacto en la auditoría interna. Paula Alvarez Agosto 2011

Nuevo enfoque de la administración del riesgo y su impacto en la auditoría interna Paula Alvarez Agosto 2011 Agenda Introducción Nuevo enfoque de administración de riesgos El rol de Auditoría Interna en

Nuevo enfoque de la administración del riesgo y su impacto en la auditoría interna Paula Alvarez Agosto 2011 Agenda Introducción Nuevo enfoque de administración de riesgos El rol de Auditoría Interna en

Rol de las Oficinas de Proyecto (PMO) en las Organizaciones. Qué es lo que hay dentro de una PMO?

en las Organizaciones. Qué es lo que hay dentro de una PMO?") Rol de las Oficinas de Proyecto (PMO) en las Organizaciones Qué es lo que hay dentro de una PMO? Agenda Objetivos de la presentación Qué es una PMO? Marco Referencial de Funciones Categorías de Funciones

Rol de las Oficinas de Proyecto (PMO) en las Organizaciones Qué es lo que hay dentro de una PMO? Agenda Objetivos de la presentación Qué es una PMO? Marco Referencial de Funciones Categorías de Funciones

LA FORMACIÓN N DE PROFESIONALES. CASO TELECOMUNICACIONES

LA FORMACIÓN N DE PROFESIONALES. CASO TELECOMUNICACIONES Prof. Zulima Barboza M. Universidad de Los Andes Simposio Internacional de Telecomunicaciones Mérida, Abril 2007 FACTORES DE CAMBIO QUE INFLUYEN

LA FORMACIÓN N DE PROFESIONALES. CASO TELECOMUNICACIONES Prof. Zulima Barboza M. Universidad de Los Andes Simposio Internacional de Telecomunicaciones Mérida, Abril 2007 FACTORES DE CAMBIO QUE INFLUYEN

SBR: Desafíos de la Implementación

SBR: Desafíos de la Implementación M. Fernanda Plaza Sánchez División Control Financiero SVS Diciembre 2006 El nuevo modelo de SBR Nuevo modelo de SBR para la industria aseguradora NIVEL 2 NIVEL 1 NIVEL

SBR: Desafíos de la Implementación M. Fernanda Plaza Sánchez División Control Financiero SVS Diciembre 2006 El nuevo modelo de SBR Nuevo modelo de SBR para la industria aseguradora NIVEL 2 NIVEL 1 NIVEL

Manual de Procedimientos y Operaciones TABLA DE CONTENIDO

Código MAC-02 v.02 Página 1 de 9 TABLA DE CONTENIDO 1. INTRODUCCIÓN 2. OBJETO Y CAMPO DE APLICACIÓN 2.1 Objeto 2.2 Campo de Aplicación 3. ACTO ADMINISTRATIVO DE ADOPCIÓN O MODIFICACIÓN DEL SISTEMA DE CONTROL

Código MAC-02 v.02 Página 1 de 9 TABLA DE CONTENIDO 1. INTRODUCCIÓN 2. OBJETO Y CAMPO DE APLICACIÓN 2.1 Objeto 2.2 Campo de Aplicación 3. ACTO ADMINISTRATIVO DE ADOPCIÓN O MODIFICACIÓN DEL SISTEMA DE CONTROL

Principales pasos para preparar al departamento de Auditoría Interna para la certificación de calidad QAR del IIA

Principales pasos para preparar al departamento de Auditoría Interna para la certificación de calidad QAR del IIA Julio R. Jolly Moore, MBA, MSI, CRMA, CFE, CGEIT, CRISC, ISO, Internal Audit Quality Assessment

Principales pasos para preparar al departamento de Auditoría Interna para la certificación de calidad QAR del IIA Julio R. Jolly Moore, MBA, MSI, CRMA, CFE, CGEIT, CRISC, ISO, Internal Audit Quality Assessment

Gobierno Corporativo El Sistema Financiero Dominicano

Financial Services Gobierno Corporativo El Sistema Financiero Dominicano ADVISORY Julio del 2008 1 Contenido I Gobernabilidad Empresarial 04 Definición 05 Marco conceptual 06 Componentes 07 II Gobierno

Financial Services Gobierno Corporativo El Sistema Financiero Dominicano ADVISORY Julio del 2008 1 Contenido I Gobernabilidad Empresarial 04 Definición 05 Marco conceptual 06 Componentes 07 II Gobierno

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

PBS 8 Gestión de Riesgos y Controles Internos

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

ESTRUCTURA ORGANIZACIONAL EP PETROECUADOR

ESTRUCTURA ORGANIZACIONAL EP PETROECUADOR ESTRUCTURA ORGÁNICA DE LA SEGURIDAD, SALUD Y AMBIENTE SSA Departamento de Restauración Ambiental Laboratorio SSA Departamento de Seguridad Industrial Departamento

ESTRUCTURA ORGANIZACIONAL EP PETROECUADOR ESTRUCTURA ORGÁNICA DE LA SEGURIDAD, SALUD Y AMBIENTE SSA Departamento de Restauración Ambiental Laboratorio SSA Departamento de Seguridad Industrial Departamento

INFORME DEL AUDITOR INTERNO A LA JUNTA DIRECTIVA AÑO 2012

INFORME DEL AUDITOR INTERNO A LA JUNTA DIRECTIVA AÑO 2012 Tabla de contenido 1. OBJETO... 3 2. INTRODUCCION... 3 3. GESTION DE AUDITORIA INTERNA... 3 3.1 Auditoria Interna... 3 3.2 Auditoría Externa de

INFORME DEL AUDITOR INTERNO A LA JUNTA DIRECTIVA AÑO 2012 Tabla de contenido 1. OBJETO... 3 2. INTRODUCCION... 3 3. GESTION DE AUDITORIA INTERNA... 3 3.1 Auditoria Interna... 3 3.2 Auditoría Externa de

Las Mermas y su Control Interno. Nelson Díaz Muñoz CP EAS CIA

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

Política de Desarrollo Sostenible Versión: 1.2

Objetivo Reforzar los principios y criterios de Masisa para garantizar un desarrollo sostenible, en base a la Gestión de Triple Resultado, de cualquier inversión de la empresa. Alcance Sobre todas las

Objetivo Reforzar los principios y criterios de Masisa para garantizar un desarrollo sostenible, en base a la Gestión de Triple Resultado, de cualquier inversión de la empresa. Alcance Sobre todas las

Descripción de puestos

1.- Posición dentro de la organización.- Vicepresidente de Operaciones Nombre del puesto del supervisor directo Nombre de su puesto Posición de sus colaboradores 2. Propósito General del puesto. Garantizar

1.- Posición dentro de la organización.- Vicepresidente de Operaciones Nombre del puesto del supervisor directo Nombre de su puesto Posición de sus colaboradores 2. Propósito General del puesto. Garantizar

COSO II ERM y el Papel del Auditor Interno

COSO II ERM y el Papel del Auditor Interno Rafael Ruano Diez Socio - PricewaterhouseCoopers TEMARIO DE LA SESIÓN Introducción a COSO II ERM Enterprise Risk Management Premisas fundamentales Preguntas claves

COSO II ERM y el Papel del Auditor Interno Rafael Ruano Diez Socio - PricewaterhouseCoopers TEMARIO DE LA SESIÓN Introducción a COSO II ERM Enterprise Risk Management Premisas fundamentales Preguntas claves

Informe de Gestión Oficina de Auditoria Interna Aguas de Occidente 2011

Informe de Gestión Oficina de Auditoria Interna Aguas de Occidente 2011 CONTENIDO Función Básica de la Oficina de Auditoría Interna de la Filial Alineación con la Estrategia Avance Plan de Soporte Métricas

Informe de Gestión Oficina de Auditoria Interna Aguas de Occidente 2011 CONTENIDO Función Básica de la Oficina de Auditoría Interna de la Filial Alineación con la Estrategia Avance Plan de Soporte Métricas

FUNCIONES BÁSICAS DE LA GERENCIA DE PROYECTOS

FUNCIONES BÁSICAS DE LA GERENCIA DE PROYECTOS CONTENIDO FUNCIONES BÁSICAS DE LA GERENCIA DE PROYECTOS Integración Alcance Tiempo Costo Calidad Recursos humanos Comunicaciones Manejo de riesgos Procura

FUNCIONES BÁSICAS DE LA GERENCIA DE PROYECTOS CONTENIDO FUNCIONES BÁSICAS DE LA GERENCIA DE PROYECTOS Integración Alcance Tiempo Costo Calidad Recursos humanos Comunicaciones Manejo de riesgos Procura

La cultura del Control. Jorge Iván Hincapié Gómez Control Interno Indeportes Antioquia Mayo 22 de 2014

La cultura del Control Jorge Iván Hincapié Gómez Control Interno Indeportes Antioquia Mayo 22 de 2014 Temas a desarrollar 1. Conceptos sobre Personalidad y Cultura Organizacional 2. Sistema de Control

La cultura del Control Jorge Iván Hincapié Gómez Control Interno Indeportes Antioquia Mayo 22 de 2014 Temas a desarrollar 1. Conceptos sobre Personalidad y Cultura Organizacional 2. Sistema de Control

CATALOGOS DE CURSOS DE CALIDAD

CATALOGOS DE CURSOS DE CALIDAD 1 INDICE 1. INTRODUCCIÓN A LOS SISTEMAS DE GESTIÓN DE CALIDAD E INTERPRETACIÓN DE LA NORMA ISO 9001:2008 2. TALLER DE ACTUALIZACIÓN A LA NORMA ISO 9001:2008 3. PLÁTICA EJECUTIVA

CATALOGOS DE CURSOS DE CALIDAD 1 INDICE 1. INTRODUCCIÓN A LOS SISTEMAS DE GESTIÓN DE CALIDAD E INTERPRETACIÓN DE LA NORMA ISO 9001:2008 2. TALLER DE ACTUALIZACIÓN A LA NORMA ISO 9001:2008 3. PLÁTICA EJECUTIVA

GUÍA DE RESPONSABILIDAD SOCIAL Y GENERACIÓN DE VALOR COMPARTIDO GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

GUÍA DE RESPONSABILIDAD SOCIAL Y GENERACIÓN DE VALOR COMPARTIDO GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Contenidos 1. Introducción 2. Consideraciones claves 3. Elementos básicos 1 1. Introducción

GUÍA DE RESPONSABILIDAD SOCIAL Y GENERACIÓN DE VALOR COMPARTIDO GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Contenidos 1. Introducción 2. Consideraciones claves 3. Elementos básicos 1 1. Introducción

DE GOBIERNO CORPORATIVO

DE GOBIERNO CORPORATIVO Actualización: 1 - Fecha de última actualización: 22 de abril de 2013 INTRODUCCIÓN La Política de Gobierno Corporativo del Grupo Energía de Bogotá proporciona los lineamientos de

DE GOBIERNO CORPORATIVO Actualización: 1 - Fecha de última actualización: 22 de abril de 2013 INTRODUCCIÓN La Política de Gobierno Corporativo del Grupo Energía de Bogotá proporciona los lineamientos de

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN HSEQ ISO 9001: ISO 14001: OHSAS 18001:2007

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

Gobierno de las Tecnologías de la Información Máster Universitario en Ingeniería Informática

UNIVERSIDAD DE CANTABRIA Examen de febrero de 2016 Gobierno de las Tecnologías de la Información Máster Universitario en Ingeniería Informática 2015-16 Nombre: Apellidos: DNI: Primera parte de teoría (45

UNIVERSIDAD DE CANTABRIA Examen de febrero de 2016 Gobierno de las Tecnologías de la Información Máster Universitario en Ingeniería Informática 2015-16 Nombre: Apellidos: DNI: Primera parte de teoría (45

DATOS INFORMATIVOS: MATERIA CÓDIGO: CARRERA: NIVEL:

1. DATOS INFORMATIVOS: MATERIA AUDITORIA ADMINISTRATIVA CÓDIGO: 10482 CARRERA: CONTABILIDAD Y AUDITORIA NIVEL: OCTAVO PARALELO: 12 No. DE CREDITOS 4 CRÉDITOS DE TEORÍA: 4 SEMESTRE: II SEMESTRE 2011-2012

1. DATOS INFORMATIVOS: MATERIA AUDITORIA ADMINISTRATIVA CÓDIGO: 10482 CARRERA: CONTABILIDAD Y AUDITORIA NIVEL: OCTAVO PARALELO: 12 No. DE CREDITOS 4 CRÉDITOS DE TEORÍA: 4 SEMESTRE: II SEMESTRE 2011-2012

Supervisor de Auditoría Interna. Nombre del puesto: Supervisor de Auditoría Interna. 1. Auditor Internos:

Auditoría Interna Supervisor de Auditoría Interna Nombre del puesto: Supervisor de Auditoría Interna Departamento: Auditoría Interna Jefe superior: Presidente Ejecutivo Dimensiones: Ubicación Geográfica:

Auditoría Interna Supervisor de Auditoría Interna Nombre del puesto: Supervisor de Auditoría Interna Departamento: Auditoría Interna Jefe superior: Presidente Ejecutivo Dimensiones: Ubicación Geográfica:

NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORIA INTERNA: ORIENTACIONES PARA SU APLICACIÓN

XIV CONGRESO LATINOAMERICANO DE AUDITORIA INTERNA Y EVALUACION DE RIESGOS. CLAIN 2010 - CIUDAD DE PANAMÁ NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORIA INTERNA: ORIENTACIONES PARA

XIV CONGRESO LATINOAMERICANO DE AUDITORIA INTERNA Y EVALUACION DE RIESGOS. CLAIN 2010 - CIUDAD DE PANAMÁ NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORIA INTERNA: ORIENTACIONES PARA

GOBIERNO CORPORATIVO DE LA BANCA

GOBIERNO CORPORATIVO DE LA BANCA ÉNFASIS EN EL ROL DEL DIRECTORIO Raphael Bergoeing Vela Superintendente de Bancos e Instituciones Financieras Generación Empresarial Santiago, 7 de agosto de 2013 www.sbif.cl

GOBIERNO CORPORATIVO DE LA BANCA ÉNFASIS EN EL ROL DEL DIRECTORIO Raphael Bergoeing Vela Superintendente de Bancos e Instituciones Financieras Generación Empresarial Santiago, 7 de agosto de 2013 www.sbif.cl

Auditoría Interna. UNSL Autoevaluación institucional Página 1

Breve reseña histórica La Ley 24156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional, sancionada el 30/09/1992, es el instrumento normativo básico de la reforma en

Breve reseña histórica La Ley 24156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional, sancionada el 30/09/1992, es el instrumento normativo básico de la reforma en

El nuevo modelo de supervisión bancaria europea

ECB-PUBLIC Ramón Quintana Director General DG-MSII El nuevo modelo de supervisión bancaria europea Madrid, 9 abril 2015 Rubric Índice 1 2 3 4 Single Supervisory Mechanism (SSM): gobernanza SSM: estructura

ECB-PUBLIC Ramón Quintana Director General DG-MSII El nuevo modelo de supervisión bancaria europea Madrid, 9 abril 2015 Rubric Índice 1 2 3 4 Single Supervisory Mechanism (SSM): gobernanza SSM: estructura

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU 2010 CPC GUILLERMO ESPINOZA BEDOYA EL CONTROL DE CALIDAD EN LAS FIRMAS AUDITORAS PERUANAS

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU 2010 CPC GUILLERMO ESPINOZA BEDOYA EL CONTROL DE CALIDAD EN LAS FIRMAS AUDITORAS PERUANAS AUTOR: MA CPC CESAR URBANO VENTOCILLA AREQUIPA - PERU CONTROL

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU 2010 CPC GUILLERMO ESPINOZA BEDOYA EL CONTROL DE CALIDAD EN LAS FIRMAS AUDITORAS PERUANAS AUTOR: MA CPC CESAR URBANO VENTOCILLA AREQUIPA - PERU CONTROL

El riesgo en la auditoría. CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY)

") El riesgo en la auditoría CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY) Agenda NIA 300 Planeación de la auditoría de estados financieros NIA 315 Identificación y valuación de riesgos NIA 320 Materialidad

El riesgo en la auditoría CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY) Agenda NIA 300 Planeación de la auditoría de estados financieros NIA 315 Identificación y valuación de riesgos NIA 320 Materialidad

DESAFÍOS DE GOBIERNOS CORPORATIVOS DE SOCIEDADES ANÓNIMAS ABIERTAS EN CHILE

DESAFÍOS DE GOBIERNOS CORPORATIVOS DE SOCIEDADES ANÓNIMAS ABIERTAS EN CHILE Fernando Coloma C. Superintendente de Valores y Seguros Presentación preparada para Jornada de Gobierno Corporativo Centro de

DESAFÍOS DE GOBIERNOS CORPORATIVOS DE SOCIEDADES ANÓNIMAS ABIERTAS EN CHILE Fernando Coloma C. Superintendente de Valores y Seguros Presentación preparada para Jornada de Gobierno Corporativo Centro de

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO 16 de diciembre de 2011 QUE ES CONTROL INTERNO? CONCEPTO LEGAL: Se entiende como el sistema integrado por el esquema de organización y el conjunto

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO 16 de diciembre de 2011 QUE ES CONTROL INTERNO? CONCEPTO LEGAL: Se entiende como el sistema integrado por el esquema de organización y el conjunto

Manual Operativo Gerencia de Sistemas de Calidad

. ÍNDICE N. Contenido Página. Índice 2. Presentación 2 3. Objetivos del Manual Operativo 2 4. Normativa 2 4. Atribuciones (Parte del Reglamento Interno que aplica) 3 4.2 Normativa aplicable 3 5. Estructura

. ÍNDICE N. Contenido Página. Índice 2. Presentación 2 3. Objetivos del Manual Operativo 2 4. Normativa 2 4. Atribuciones (Parte del Reglamento Interno que aplica) 3 4.2 Normativa aplicable 3 5. Estructura

DESCRIPCIÓN DE PUESTO VACANTE COORDINADOR DE CAMPAÑAS: ALIANZAS E INCIDENCIA

DESCRIPCIÓN DE PUESTO VACANTE COORDINADOR DE CAMPAÑAS: ALIANZAS E INCIDENCIA Datos Generales Título de puesto: Coordinación de Campañas alianzas e incidencia Departamento: Campañas Dirección: Dirección

DESCRIPCIÓN DE PUESTO VACANTE COORDINADOR DE CAMPAÑAS: ALIANZAS E INCIDENCIA Datos Generales Título de puesto: Coordinación de Campañas alianzas e incidencia Departamento: Campañas Dirección: Dirección

CAPÍTULO 25 COHERENCIA REGULATORIA

CAPÍTULO 25 COHERENCIA REGULATORIA Artículo 25.1: Definiciones Para los efectos de este Capítulo: medida regulatoria cubierta significa la medida regulatoria determinada por cada Parte que esté sujeta

CAPÍTULO 25 COHERENCIA REGULATORIA Artículo 25.1: Definiciones Para los efectos de este Capítulo: medida regulatoria cubierta significa la medida regulatoria determinada por cada Parte que esté sujeta

Desafíos Regulatorios y de Cumplimiento en la Industria de Seguros. Martín Rojas Villalta San José, Octubre 2016

Desafíos Regulatorios y de Cumplimiento en la Industria de Seguros Martín Rojas Villalta San José, Octubre 2016 Agenda 1 2 3 4 Evolución del mercado de seguros. Realidades Enemigos de la actividad de Seguros.

Desafíos Regulatorios y de Cumplimiento en la Industria de Seguros Martín Rojas Villalta San José, Octubre 2016 Agenda 1 2 3 4 Evolución del mercado de seguros. Realidades Enemigos de la actividad de Seguros.

CARRERA DE INGENIERÍA CIVIL EN INFORMÁTICA COMPETENCIAS ESPECÍFICAS Y SUS NIVELES DE DOMINIO

CARRERA DE INGENIERÍA CIVIL EN INFORMÁTICA COMPETENCIAS ESPECÍFICAS Y SUS NIVELES DE DOMINIO Responsables Prof. Oriel Herrera Gamboa Prof. Marcela Schindler Nualart Prof. Gustavo Donoso Montoya Prof. Alejandro

CARRERA DE INGENIERÍA CIVIL EN INFORMÁTICA COMPETENCIAS ESPECÍFICAS Y SUS NIVELES DE DOMINIO Responsables Prof. Oriel Herrera Gamboa Prof. Marcela Schindler Nualart Prof. Gustavo Donoso Montoya Prof. Alejandro

CONSEJO DE LA JUDICATURA ESTRUCTURA ORGANIZACIONAL POR PROCESOS DE LA DIRECCIÓN NACIONAL DE PLANIFICACIÓN

CONSEJO DE LA JUDICATURA ESTRUCTURA ORGANIZACIONAL POR PROCESOS DE LA DIRECCIÓN NACIONAL DE PLANIFICACIÓN 1. El Sistema Nacional de Planificación del Consejo de la Judicatura Es el conjunto ordenado de

CONSEJO DE LA JUDICATURA ESTRUCTURA ORGANIZACIONAL POR PROCESOS DE LA DIRECCIÓN NACIONAL DE PLANIFICACIÓN 1. El Sistema Nacional de Planificación del Consejo de la Judicatura Es el conjunto ordenado de

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

Antecedentes. Shell(Ene 2004)Error en el registro de reservas petroleras por más de 3.9 billones de barriles equivalentes.

Error en el registro de reservas petroleras por más de 3.9 billones de barriles equivalentes.") Antecedentes Enron (2001)Registro indebido de instrumentos financieros. World Com (2002) Investigación de la SEC. por uso de prácticas contables indebidas. HealthSouth (2003)Presentació n de utilidades

Antecedentes Enron (2001)Registro indebido de instrumentos financieros. World Com (2002) Investigación de la SEC. por uso de prácticas contables indebidas. HealthSouth (2003)Presentació n de utilidades

RESPONSABLE: Gerente de Desarrollo Estratégico

MANUAL DE GESTIÓN Y CONTROL CARACTERIZACIÓN POR PROCESOS RESPONSABLE: Gerente de Estratégico C.CR.10 Fecha: 01/07/14 Versión: 6 Página 1 de 3 Gerenciales Misionales De Apoyo De evaluación OBJETIVO: Asegurar

MANUAL DE GESTIÓN Y CONTROL CARACTERIZACIÓN POR PROCESOS RESPONSABLE: Gerente de Estratégico C.CR.10 Fecha: 01/07/14 Versión: 6 Página 1 de 3 Gerenciales Misionales De Apoyo De evaluación OBJETIVO: Asegurar

Estructura 9001:2015

1. Cambios Generales en la Fase del Proyecto Comité El nuevo estándar: Adopta un alto nivel de estructura y terminología del Anexo SL, una guía unificada usada para el desarrollo de todos los nuevos estándares

1. Cambios Generales en la Fase del Proyecto Comité El nuevo estándar: Adopta un alto nivel de estructura y terminología del Anexo SL, una guía unificada usada para el desarrollo de todos los nuevos estándares

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN. Oficina de Metodologías de Supervisión y Análisis de Riesgo

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN Nivel: Directivo Denominación del Empleo: Jefe de Oficina Código: 0137 Grado: 21 Número de Cargos: 04 Cargo del Jefe Inmediato:

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN Nivel: Directivo Denominación del Empleo: Jefe de Oficina Código: 0137 Grado: 21 Número de Cargos: 04 Cargo del Jefe Inmediato:

Líneas de Responsabilidad y Funciones. para la Estructura de Puestos de Caja Rural de Teruel

Líneas de Responsabilidad y Funciones para la Estructura de Puestos de Caja Rural de Teruel 1.- Director General: De acuerdo con las directrices marcadas por el Consejo Rector de la Entidad, establecer

Líneas de Responsabilidad y Funciones para la Estructura de Puestos de Caja Rural de Teruel 1.- Director General: De acuerdo con las directrices marcadas por el Consejo Rector de la Entidad, establecer

MANUAL DES C RIPTIVO DE PUES TOS AUDITOR GENERAL

Página 1/5 AUDITOR GENERAL Naturaleza del puesto El puesto del Auditor General tiene carácter estratégico por cuanto sus funciones comprenden la planeación, organización, dirección, coordinación, supervisión

Página 1/5 AUDITOR GENERAL Naturaleza del puesto El puesto del Auditor General tiene carácter estratégico por cuanto sus funciones comprenden la planeación, organización, dirección, coordinación, supervisión