EXPERIENCIA EN LA IMPLEMENTACIÓN DE LAS NIC-SP EN GUANAJUATO, MÉXICO

|

|

|

- Juan Olivares Ferreyra

- hace 8 años

- Vistas:

Transcripción

1 EXPERIENCIA EN LA IMPLEMENTACIÓN DE LAS NIC-SP EN GUANAJUATO, MÉXICO

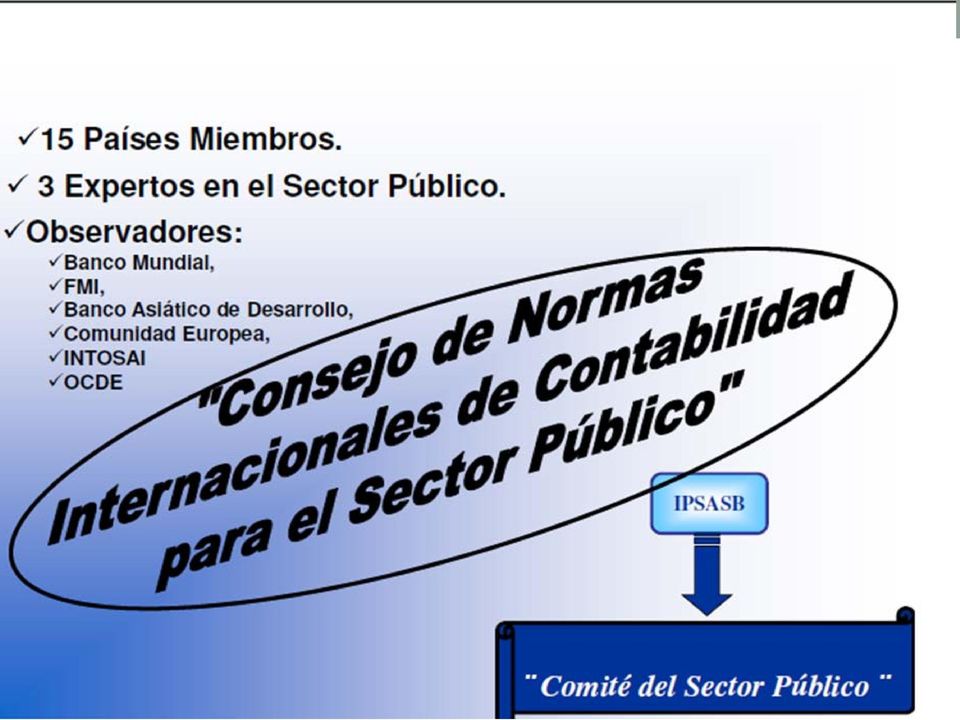

2 Actividades principales Representación internacional Sector privado y sector público Desarrollo de la profesión contable a nivel mundial Organización 173 organismos miembros 129 países representados 2.5 millones de contadores

3 º Congreso mundial de Contadores Munich Alemania IFAC apoya los siguientes consejos emisores de normas independientes: Consejo de Normas Internacionales de Auditoría y Aseguramiento Consejo de Normas Internacionales de Formación en Contaduría Consejo de Normas Internacionales de Ética para Contadores Consejo de Normas Internacionales de Contabilidad para el Sector Público

4

5 º Congreso mundial de Contadores Munich Alemania La emisión de Normas Internacionales de Contabilidad del Sector Público (NICSP); La promoción de su aceptación y la convergencia internacional de estas normas; y La publicación de otros documentos que proporcionen guías sobre temas y experiencias de información financiera en el sector público.

6 Crisis de Deudas Financieras Incremento de corrupción Crisis de gobiernos Calidad de la Información Financiera Normas poco confiables Imposibilidad de comparación Falta de transparencia

7

8

9

10

11

12

13

14

15

16

17 D E H A C I A Contabilidad Presupuestal Contabilidad Patrimonial Contabilidad gubernamental y Presupuesto alineados Base Flujo de efectivo Base devengado Falta de Control de activos e inventarios Control y valuación de activos e inventarios = cuentas de balance Falta de políticas y Procedimientos Información en tiempo real para la toma de decisiones Políticas y Procedimientos y Particulares diferentes Políticas y procedimientos bien definidos y congruentes Estados Financieros en línea con el Presupuesto Mejor toma de decisiones Estados Financieros con información (no comparable) Estados Financieros con información (comparable) 20

Estados Financieros con información")

18 Caso México Que se esta haciendo? 21

19 Homologar la información contable de las administraciones del los tres niveles de gobierno. Así como su evaluación, transparencia y rendición de cuentas de forma clara sencilla y accesible. Transparentar la información de la Federación, estados y municipios. Facilitar a la ciudadanía el acceso a la información Rendir cuentas claras Homologar la información financiera Informar sobre niveles de deuda Respaldar documentación y comprobación del gasto Controlar el gasto Objetivo Evaluar los resultados de los programas y proyectos Incorporar sanciones de tipo penal

20 Que los ciudadanos pueda conocer: Cuantos ingresos se obtienen? Cuál es su origen? Por, en y para qué se utilizan? Cómo se gastan? Qué resultados se obtienen? Cuál es la situación financiera de cada orden de gobierno?

21 Antecedentes jurídicos Mayo/2008, el art. 73, fracc. XXVIII de nuestra Carta Magna dota a la Cámara de Diputados facultades para expedir leyes sobre contabilidad gubernamental e información financiera, patrimonial y de ingresos y egresos generada por los organismos públicos. 1 enero/2009 entra en vigor la Ley General de Contabilidad Gubernamental (Ley de contabilidad), norma 2 materias: Contabilidad Gubernamental en todos los poderes y órganos de gobierno. La información financiera en todos los poderes y órganos de gobierno.

22 Estructura de la LGCG Objeto y definiciones de la ley 1 a 5 Rectoría de la armonización contable Conac 6 a 10 Del secretario Técnico 11 Comité consultivo 12 Procedimiento para la emisión y disposiciones para el seguimiento de su cumplimiento 14 a 15 De la contabilidad gubernamental Del sistema de contabilidad gubernamental 16 a 22 Del registro patrimonial 23 a 32 Del registro contable de las operaciones 33 a 43 De la información financiera gubernamental y la cuenta pública De la información financiera gubernamental 44 a 51 Del contenido de la cuenta pública 52 a 55 De las sanciones 56 a 57 Transitorios 1º a 12o

23 Estructura de la LGCG De la Transparencia y Difusión de la Información Financiera Objeto y definiciones de la ley Disposiciones Generales 56 a 59 De la información relativa a la elaboración de las Iniciativas de Ley de Ingresos y los Proyectos de Presupuesto de Egresos 60 a 62 De la información financiera relativa a la aprobación de las leyes de ingresos y de los presupuestos de egresos 63 a 65 De la Información Relativa al Ejercicio Presupuestario 66 a 78 De la Información Financiera Relativa a la Evaluación y Rendición de Cuentas 79 a 83 De las sanciones 84 a 86 Transitorios 1º a 12º Transitorios 1º a 9

24 Normatividad Sistemas LGCG Procesos Información agregada

25 Es Multidisciplinaria Norma Sistemas Procesos Información económica Legislación Códigos Reglamentos Manuales Programas Contabilidad Presupuesto Procesos Informática Dinámica de sistemas Administración Reglamentos Manuales Programas Política económica Finanzas públicas Macroeconomía Sistema de cuentas

26 Para cumplir con la administración financiera del sector público, los órganos o instituciones cumplen con funciones que integran la totalidad del proceso administrativo. Para efectos del sector público es un ciclo anual. Planear Organizar Dirigir Controlar Proceso de Administración Planear Programación y presupuestaci ón Ejecución Rendición de cuentas Administración Financiera del Sector Público

27 Proceso Planeación Programación y presupuestación Ingresos, gastos, deuda Ingresos, gastos, deuda Rendición de cuentas Ingresos, gastos, deuda Ingresos, gastos, deuda Ejecución

28 Componentes del Ciclo Hacendario Ingresos Ejecutores de gasto Egresos Contabilidad Deuda Pública Tesorería

29 OBLIGACIONES OBJETO Establecer los criterios generales: Contabilidad gubernamental Emisión de la información financiera FEDERAL: Poder ejecutivo, Legislativo y Judicial Entidades de la Administración Pública Paraestatal; Órganos autónomos SUJETOS ESTATAL: Los Estados y el Distrito Federal, entidades de la Administración pública paraestatal MUNICIPAL: Ayuntamientos, entidades de la administración pública paramunicipal; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal LGCG Art. 1 GOBIERNOS ESTATALES DEBEN COORDINARSE CON LOS MUNICIPALES PARA ARMONIZAR SU CONTABILIDAD

30 OBLIGACIONES Aplicar la contabilidad gubernamental. ACTIVOS PASIVOS Facilitar el registro Facilitar la fiscalización INGRESOS GASTOS EFICACIA, ECONOMÍA Y EFICIENCIA Gasto, e Ingreso Administración de la deuda Obligaciones contingentes y Patrimonio del estado LGCG Art. 2

31 Contabilidad gubernamental La técnica que sustenta los sistemas de contabilidad gubernamental y que se utiliza para el registro de las transacciones que llevan a cabo los entes públicos, expresados en términos monetarios, captando los diversos eventos económicos identificables y cuantificables que afectan los BIENES E INVERSIONES, LAS OBLIGACIONES Y PASIVOS, así como el propio PATRIMONIO, con el fin de generar información financiera que facilite la toma de decisiones y un apoyo confiable en la administración de los recursos públicos; LGCG Art. 4 fr. IV

32 OBLIGACIONES La contabilidad gubernamental determinará: La valuación del patrimonio del Estado y Su expresión en los estados financieros. CONTABILIDAD PATRIMONIAL LGCG Art. 3

33 Aseveraciones sobre los estados financieros Existencia: los activos de una entidad u obligaciones existen en una fecha dada, y se registraron transacciones ocurridas durante un periodo determinado. Integridad: todas las transacciones y cuentas que deben ser presentadas se incluyen en los estados financieros. Propiedad: los activos son los derechos de la entidad, y los pasivos son obligaciones a una fecha determinada. Valuación: las deudas u los activos y pasivos, han sido incluidos en los estados financieros en montos apropiados en libros. Presentación y revelación se revela, clasifica y describe la información de conformidad con las políticas contables y marco legal pertinente. Exactitud los detalles de activos, pasivos y transacciones se han registrado y procesado apropiadamente y fueron emitidos correctamente en informes.

34 Valoración y expresión del Patrimonio Dos acuerdos del CONAC Principales reglas de registro y valoración del patrimonio D.O. del 27 de diciembre de 2010 Reglas específicas del registro y valoración del patrimonio D.O. del 13 de diciembre de 2011

35 CONAC Órgano de coordinación para la armonización de la contabilidad gubernamental. LGCG Art. 6 Emisión de normas contables Lineamientos para la emisión de información financiera que aplicarán los entes públicos. Los entes públicos adoptarán e implementarán, con carácter de obligatorio, las decisiones que emita el consejo y dentro de los plazos que éste establezca. LGCG art. 7

36 DECRETOS EMITIDOS

37 DECRETOS EMITIDOS

38 SISTEMA DE CONTABILIDAD GUBERNAMENTAL Contar con un sistema que: Registre de manera armónica, delimitada y específica las operaciones presupuestarias y contables derivadas de la gestión pública. Generar estados financieros: confiables, oportunos, comprensibles, periódicos y comparables. Conformado por conjunto de registros, procedimientos, criterios e informes, estructurados sobre principios técnicos comunes destinados a captar, valuar, registrar, clasificar, informar e interpretar las transacciones, transformaciones y eventos que modifiquen la situación patrimonial del gobierno y de las finanzas públicas. Artículo 16

39 SISTEMA DE CONTABILIDAD GUBERNAMENTAL Cada ente es responsable de su sistema y debe asegurarse de: I. Reflejar la aplicación de los principios y normas contables emitidas por el CONAC. II. Facilitar el registro de operaciones III. Integrar automáticamente el presupuesto con la contabilidad (devengo contable) IV. Registrar con base acumulativa V. Registro de derechos y obligaciones. VI. Generación en tiempo real de estados financieros, de ejecución presupuestaria y otra información necesaria para la rendición de cuentas. VII. Registro de los inventarios de bienes muebles e inmuebles. LGCG art. 19

40 Los sistemas de información se consideran como integrados cuando fusionan los correspondientes a cada área involucrada y forman un solo sistema a partir de la identificación de sus elementos básicos. La integración de los sistemas es factible en tanto que las normas que regulan sus componentes sean coherentes entre si Entradas Procesamiento Salidas Base de datos Transacciones con incidencia económica financiera del ente público Tablas del sistema -Registros y estados del ejercicios de presupuesto y Ley de Ingresos -Libros, asientos y estados contables -Estados económicos

41 OBLIGACIONES BASARSE EN: Manuales de contabilidad Marco Conceptual de Contabilidad. Conceptos fundamentales para la elaboración de normas Contabilización Valuación Presentación Postulados de contabilidad Que emita el CONAC Artículo 20, 21 y 22

42 Manual de Contabilidad INTRODUCCIÓN: Capítulo I Capítulo II Capítulo III Capítulo IV Capítulo V Capítulo VI Aspectos generales de la contabilidad gubernamental Fundamentos metodológicos de la integración y producción automática de información financiera Plan de Cuentas Instructivos de manejo de cuentas Modelo de asientos para el registro contable Guías Contabilizadoras Capítulo VII Normas y Metodología para la emisión de información financiera y estructura de los estados financieros básicos del ente público y características de sus notas Anexo I Matrices de Conversión

43 MCCG I. Características del marco conceptual de la contabilidad gubernamental. II. Sistema de Contabilidad Gubernamental III. Postulados básicos de Contabilidad Gubernamental IV. Necesidades de información financiera de los usuarios V. Cualidades de la información financiera a producir VI. Estados presupuestarios, financieros y económicos a producir y sus objetivos. VII. Definición de la estructura básica y principales elementos de los Estados financieros a elaborar.

44 Contabilidad Gubernamental Normas de información Financiera (Mex) Características del MCCG A-1 Estructura de las NIF Sistema de Contab Gubernament Postulados básicos Necesidades de los usuarios Cualidades de la inf financiera Estados pptarios, financ y econ A-8 Supletoriedad A-2 Postulados básicos A-6 Reconocimiento y valuación A-3 Necesidades de los usuarios A-4 Características de los EEFF A-3 Objetivos de los EEFF A-7 Presentación y Revelación Definición de la estructura básica A-5 Elementos de los EEFF

45 POSTULADOS BÁSICOS Sustento técnico de la contabilidad gubernamental y organizar la efectiva sistematización que permita la obtención de la información veraz, clara y concisa.

46 Postulados básicos (NIF A-2) Postulados básicos (Contab Gubernamental) SUSTANCIA ECONÓMICA SUSTANCIA ECONÓMICA ENTIDAD ECONÓMICA ENTES PÜBLICOS NEGOCIO EN MARCHA EXISTENCIA PERMANENTE DEVENGACIÓN CONTABLE DEVENGACIÓN CONTABLE ASOC. COSTOS CON INGRESOS VALUACIÓN VALUACIÓN DUALIDAD ECONÓMICA DUALIDAD ECONÓMICA CONSISTENCIA CONSISTENCIA Características cualitativas NIF A-4 REVELACIÓN SUFICIENTE IMPORTANCIA RELATIVA NIF B-8 Consolid de la Inf Financ Reg e integ pptaria

47 REGISTRO PATRIMONIAL Registrar en cuentas específicas de activos: I. Los inmuebles destinados al servicio públicos, excepto los considerados como monumentos arqueológicos, artísticos o histórico conforme a la ley de la materia. II. Mobiliario y equipo, incluido el de cómputo, vehículos y demás bienes muebles al servicio de los entes públicos; y III. Cualquiera otro que el CONAC considere. Llevar un control de bienes que bajo su custodia sean inalienables, e imprescriptibles. No se registrarán como bienes los señalados en el artículo 27 párrafo cuarto, quinto y octavo; 42, fracción IV de la CPEUM. Ni los de uso común en los términos de la Ley General de Bienes Nacionales (LGBN) Relativo al artículo 7 fracción VII, X, XI y XIII de la LGBN se registrará conforme a lo dicho por el CONAC

48 REGISTRO CONTABLE Política contable: Devengación Los gastos se hará conforme a la fecha de realización independientemente de su pago Los ingresos cuando exista jurídicamente el derecho de cobro Registrar las etapas de presupuesto: Egresos: Aprobado, modificado, comprometido, devengado, ejercido y pagado Ingresos: Estimado, modificado, devengado y recaudado.

49 ETAPAS DEL PRESUPUESTO INGRESOS Aprobado anualmente Variaciones al Estimado ESTIMADO MODIFICADO RECAUDADO DEVENGADO Cobrado en efectivo o equivalente Jurídicamente Derecho al cobro

50

51 ETAPAS DEL PRESUPUESTO EGRESOS APROBADO Asignaciones presupuestales anuales MODIFICADO Adecuaciones al presupuesto aprobado COMPROMETIDO Aprobación por autoridad competente de un acto o instrumento jurídico que formaliza una relación jurídica DEVENGADO Obligación de pago a favor de terceros por la recepción de conformidad de bienes, servicios y obras. EJERCIDO Emisión de una cuenta por liquidar certificada o equivalente aprobado. PAGADO Cancelación total o parcial de las obligaciones de pago.

52

53 Cuenta pública Emitir dentro de la cuenta pública Estados financieros Información presupuestaria Información programática. Emitirse de acuerdo a las disposiciones normativas y técnicas que emanen de la ley o del CONAC

54 Cuenta pública Los sujetos de la ley deberá presentar su cuenta pública de acuerdo a la información solicitada en los artículo 46, 47, 48 y 49 de la LGCG. Información contable Información presupuestaria Información programática Información complementaria

55 Si quieres lograr lo que aún no has alcanzado, necesitas hacer lo que aún no has intentado.

56 DOCUMENTOS EMITIDIOS COMO PARTE DE LA CUENTA PÚBLICA EN GUANAJUATO Caso de Éxito

57 Áreas de oportunidad Equipamiento: Municipio, Congreso y SFA Asesoría: SFA, CEAC Sistemas: Municipio y SFA Capacitación: SFA, SGP y OFS CEAC

58 Sistema de Integral de Hacienda Pública PAC SIHP Poderes Autónomos Municipios Marco Jurídico Contabilidad Presupuesto de Ingresos Presupuesto de Egresos Inventarios Cuenta Pública

59 im=4

60 Estados Financieros 2005

61

62 2005

63 2&trim=3

64 2005

65

66 2005

67 Insumo para el EFE &trim=4

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES

PROYECTO DE ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial

PROYECTO DE ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS.

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS. 1 El Instituto Electoral Veracruzano, declarado órgano autónomo con sus derechos y obligaciones establecidas en el artículo

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS. 1 El Instituto Electoral Veracruzano, declarado órgano autónomo con sus derechos y obligaciones establecidas en el artículo

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

EL CICLO HACENDARIO Y EL SISTEMA DE CONTABILIDAD GUBERNAMENTAL

EL CICLO HACENDARIO Y EL SISTEMA DE CONTABILIDAD GUBERNAMENTAL A. EL CICLO HACENDARIO A.1 Concepto El Ciclo Hacendario tiene por finalidad proponer, dirigir y controlar la política fiscal y la gestión

EL CICLO HACENDARIO Y EL SISTEMA DE CONTABILIDAD GUBERNAMENTAL A. EL CICLO HACENDARIO A.1 Concepto El Ciclo Hacendario tiene por finalidad proponer, dirigir y controlar la política fiscal y la gestión

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad

Normatividad") Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE

H. XI Ayuntamiento de Los Cabos, B.C.S. Tesorería General Municipal Dirección Municipal de Contabilidad INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE La Ley General de Contabilidad Gubernamental

H. XI Ayuntamiento de Los Cabos, B.C.S. Tesorería General Municipal Dirección Municipal de Contabilidad INFORME DEL ESTADO Y AVANCES DE LA ARMONIZACIÓN CONTABLE La Ley General de Contabilidad Gubernamental

INFORME DE AVANCE Y MEDIDAS PARA LA CONSOLIDACIÓN DE LA ARMONIZACIÓN CONTABLE

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

Manual de Contabilidad Gubernamental Ejercicio 2012 SESA

Manual de Contabilidad Gubernamental Ejercicio 2012 SESA Servicios Estatales de Salud de Quintana Roo Tabla de Contenido Capítulo I Presentación e Introducción Descripción del Sistema Contable (Informático)

Manual de Contabilidad Gubernamental Ejercicio 2012 SESA Servicios Estatales de Salud de Quintana Roo Tabla de Contenido Capítulo I Presentación e Introducción Descripción del Sistema Contable (Informático)

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Jueves 20 de agosto de 2009 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emiten las normas y metodología para la determinación de los momentos contables

(Primera Sección) DIARIO OFICIAL Jueves 20 de agosto de 2009 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emiten las normas y metodología para la determinación de los momentos contables

INSTITUTO ELECTORAL VERACRUZANO CONTABILIDAD GUBERNAMENTAL ARMONIZACIÓN CONTABLE MANUAL DE CONTABILIDAD ANTECEDENTES

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental (Ley de Contabilidad), que tiene como objeto establecer los criterios

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL I. Relevancia del Manual de Contabilidad Gubernamental (MCG). 1. Disposiciones legales. El MCG tiene su sustento jurídico en lo dispuesto por la fracción

FICHA TÉCNICA: MANUAL DE CONTABILIDAD GUBERNAMENTAL I. Relevancia del Manual de Contabilidad Gubernamental (MCG). 1. Disposiciones legales. El MCG tiene su sustento jurídico en lo dispuesto por la fracción

Sistema de Contabilidad Gubernamental*

Sistema de Contabilidad Gubernamental* José Armando Plata Sandoval I. Objetivos del Sistema de Contabilidad Gubernamental... 72 II. Características normativas del Sistema de Contabilidad Gubernamental...

Sistema de Contabilidad Gubernamental* José Armando Plata Sandoval I. Objetivos del Sistema de Contabilidad Gubernamental... 72 II. Características normativas del Sistema de Contabilidad Gubernamental...

Ley General de Contabilidad Gubernamental

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

LINEAMIENTOS GENERALES DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL SIMPLIFICADO

LINEAMIENTOS GENERALES DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL SIMPLIFICADO PARA LOS MUNICIPIOS CON MENOS DE VEINTICINCO MIL HABITANTES Av. Constituyentes 1001, Edificio B, Piso 5, Col. Belén de las

LINEAMIENTOS GENERALES DEL SISTEMA DE CONTABILIDAD GUBERNAMENTAL SIMPLIFICADO PARA LOS MUNICIPIOS CON MENOS DE VEINTICINCO MIL HABITANTES Av. Constituyentes 1001, Edificio B, Piso 5, Col. Belén de las

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN

INSTRUMENTO IMPULSOR DEL DESARROLLO DE LA GOBIERNO DEL ESTADO, FONDO DEL FUTURO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 10 2. MOTIVACIÓN...

INSTRUMENTO IMPULSOR DEL DESARROLLO DE LA GOBIERNO DEL ESTADO, FONDO DEL FUTURO FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 10 2. MOTIVACIÓN...

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

POSTULADOS BÁSICOS GUBERNAMENTAL DE CONTABILIDAD (PBCG)

") POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL (PBCG) Son los fundamentos esenciales que configuran el sistema de información contable, 1 teniendo influencia en todas sus fases y sustentan de manera

POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL (PBCG) Son los fundamentos esenciales que configuran el sistema de información contable, 1 teniendo influencia en todas sus fases y sustentan de manera

MANUAL DE CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABILIDAD GUBERNAMENTAL PODER JUDICIAL DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÍNDICE DE CAPÍTULOS CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO VII

MANUAL DE CONTABILIDAD GUBERNAMENTAL PODER JUDICIAL DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE ÍNDICE DE CAPÍTULOS CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO VII

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

TEXTO VIGENTE Nueva Ley publicada en el Diario Oficial de la Federación el 31 de diciembre de 2008 Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República.

TEXTO VIGENTE Nueva Ley publicada en el Diario Oficial de la Federación el 31 de diciembre de 2008 Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República.

CONTABILIDAD GUBERNAMENTAL, REGISTRO Y CONTROL DEL PATRIMONI MUNICIPAL

CONTABILIDAD GUBERNAMENTAL, REGISTRO Y CONTROL DEL PATRIMONI MUNICIPAL EXPOSITOR: C.P. JOSÉ LUIS MUNGUÍA HERNÁNDEZ MUNGUÍA RAMÍREZ Y ASOCIADOS, S. C. mura_sc@prodigy.net.mx teléfonos: 01 55 56 15 31 80

CONTABILIDAD GUBERNAMENTAL, REGISTRO Y CONTROL DEL PATRIMONI MUNICIPAL EXPOSITOR: C.P. JOSÉ LUIS MUNGUÍA HERNÁNDEZ MUNGUÍA RAMÍREZ Y ASOCIADOS, S. C. mura_sc@prodigy.net.mx teléfonos: 01 55 56 15 31 80

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

Nueva Ley publicada en el Diario Oficial de la Federación el 31 de diciembre de 2008 TEXTO VIGENTE Última reforma publicada DOF 09-12-2013 Al margen un sello con el Escudo Nacional, que dice: Estados Unidos

Nueva Ley publicada en el Diario Oficial de la Federación el 31 de diciembre de 2008 TEXTO VIGENTE Última reforma publicada DOF 09-12-2013 Al margen un sello con el Escudo Nacional, que dice: Estados Unidos

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

Contabilidad Patrimonial, el registro de bienes que incrementan el patrimonio

Patrimonial, el registro de bienes que incrementan el patrimonio 11-feb-13 Cornelio Rico Arvizu Patrimonial La contabilidad patrimonial es la encargada de definir la hacienda pública / patrimonio del ente

Patrimonial, el registro de bienes que incrementan el patrimonio 11-feb-13 Cornelio Rico Arvizu Patrimonial La contabilidad patrimonial es la encargada de definir la hacienda pública / patrimonio del ente

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Nueva Ley publicada en el Diario Oficial de la Federación el 31 de diciembre de 2008 TEXTO VIGENTE Última reforma publicada DOF 09-12-2013 Al margen un sello con

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Nueva Ley publicada en el Diario Oficial de la Federación el 31 de diciembre de 2008 TEXTO VIGENTE Última reforma publicada DOF 09-12-2013 Al margen un sello con

MANUAL DE CONTABILIDAD GUBERNAMENTAL

CONTENIDO PAGINA Introducción... 4 Antecedentes... 5 CAPÍTULO I... 6 Presentación... 6 CAPÍTULO II... 13 Aspectos generales del sistema de contabilidad gubernamental... 13 CAPÍTULO III... 18 Descripción

CONTENIDO PAGINA Introducción... 4 Antecedentes... 5 CAPÍTULO I... 6 Presentación... 6 CAPÍTULO II... 13 Aspectos generales del sistema de contabilidad gubernamental... 13 CAPÍTULO III... 18 Descripción

Sistema Armónica Sw. Para municipios y organismos de Gobierno

Sistema Armónica Sw. Para municipios y organismos de Gobierno Avenida Eugenia No. 197, Piso 4, Col. Narvarte, Delegación Benito Juárez, C. P. 03020, México, D. F Tel. 56012665. Sistema Integral de Contabilidad

Sistema Armónica Sw. Para municipios y organismos de Gobierno Avenida Eugenia No. 197, Piso 4, Col. Narvarte, Delegación Benito Juárez, C. P. 03020, México, D. F Tel. 56012665. Sistema Integral de Contabilidad

QUE EXPIDE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL, SUSCRITA POR DIPUTADOS DE DIVERSOS GRUPOS PARLAMENTARIOS

QUE EXPIDE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL, SUSCRITA POR DIPUTADOS DE DIVERSOS GRUPOS PARLAMENTARIOS Presentada por los diputados Alma Edwviges Alcaraz Hernández, Moisés Alcalde Virgen, PAN;

QUE EXPIDE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL, SUSCRITA POR DIPUTADOS DE DIVERSOS GRUPOS PARLAMENTARIOS Presentada por los diputados Alma Edwviges Alcaraz Hernández, Moisés Alcalde Virgen, PAN;

MANUAL DE CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABILIDAD GUBERNAMENTAL ÚLTIMA ACTUALIZACIÓN Enero/2015 INDICE DE CAPÍTULOS INTRODUCCIÓN CAPÍTULO I ASPECTOS GENERALES DE LA CONTABILIDAD GUBERNAMENTAL CAPÍTUL O II FUNDAMENTOS METODOLÓGICOS

MANUAL DE CONTABILIDAD GUBERNAMENTAL ÚLTIMA ACTUALIZACIÓN Enero/2015 INDICE DE CAPÍTULOS INTRODUCCIÓN CAPÍTULO I ASPECTOS GENERALES DE LA CONTABILIDAD GUBERNAMENTAL CAPÍTUL O II FUNDAMENTOS METODOLÓGICOS

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1 DEL GOBIERNO FEDERAL SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO APROBADO POR EL CONSEJO DE ARMONIZACIÓN CONTABLE, EN REUNIÓN

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1 DEL GOBIERNO FEDERAL SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO APROBADO POR EL CONSEJO DE ARMONIZACIÓN CONTABLE, EN REUNIÓN

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE FINANCIERA INFORMACIÓN

FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE INFORMACIÓN FINANCIERA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS

FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE INFORMACIÓN FINANCIERA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS

La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015

, te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015") La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015 1 Contacto: L.C.P Anali Nextli Reyes Gómez Jefe de Departamento

La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el: DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL 2015 1 Contacto: L.C.P Anali Nextli Reyes Gómez Jefe de Departamento

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

TITULO I. Disposiciones generales

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

El Registro Contable Gubernamental de acuerdo a Postulados Básicos y Momentos Contables. C.P. Elías Álvarez Vélez

El Registro Contable Gubernamental de acuerdo a Postulados Básicos y Momentos Contables C.P. Elías Álvarez Vélez Título I. Objetivo y definiciones de la Ley La presente Ley es de orden público y tiene

El Registro Contable Gubernamental de acuerdo a Postulados Básicos y Momentos Contables C.P. Elías Álvarez Vélez Título I. Objetivo y definiciones de la Ley La presente Ley es de orden público y tiene

MANUAL DE CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABLDAD GUBERNAMENTAL ÍNDCE DE CAPÍTULOS ntroducción Capítulo Aspectos generales de la contabilidad Gubernamental Capítulo Fundamentos metodológicos de la ntegración y producción automática

MANUAL DE CONTABLDAD GUBERNAMENTAL ÍNDCE DE CAPÍTULOS ntroducción Capítulo Aspectos generales de la contabilidad Gubernamental Capítulo Fundamentos metodológicos de la ntegración y producción automática

ACUERDO POR EL QUE SE EMITEN LOS POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL

GOBIERNO DUL ESTADO DE MOUELOS 20Ü6-2012 Esíado de More/os Organismo Publico Das can (raída do ACUERDO POR EL QUE SE EMITEN LOS POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL ANTECEDENTES El 31 de diciembre

GOBIERNO DUL ESTADO DE MOUELOS 20Ü6-2012 Esíado de More/os Organismo Publico Das can (raída do ACUERDO POR EL QUE SE EMITEN LOS POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL ANTECEDENTES El 31 de diciembre

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

Programa Anual de Evaluación 2013

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

II. OBLIGACIONES EN MATERIA DE CONTABILIDAD A CARGO DE LAS DELEGACIONES.

INFORME DEL ANÁLISIS SOBRE EL ALCANCE DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL EN LOS ÓRGANOS POLÍTICO ADMINISTRATIVOS DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. I. PLANTEAMIENTO.

INFORME DEL ANÁLISIS SOBRE EL ALCANCE DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL EN LOS ÓRGANOS POLÍTICO ADMINISTRATIVOS DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. I. PLANTEAMIENTO.

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 2 de enero de 2013 DIARIO OFICIAL (Primera Sección) 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS que deberán observar los entes públicos para registrar en las cuentas de activo los

Miércoles 2 de enero de 2013 DIARIO OFICIAL (Primera Sección) 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS que deberán observar los entes públicos para registrar en las cuentas de activo los

Municipio de Pihuamo, Jal. administración 2010-2012. GACETA MUNICIPAL Órgano informativo del Municipio de Pihuamo, Jal. Año 1 Septiembre 2012

GACETA MUNICIPAL Órgano informativo del Municipio de Pihuamo, Jal. Año 1 Septiembre 2012 1. Ley general de contabilidad gubernamental. 2. Acuerdo por el que se emite el marco conceptual de contabilidad

GACETA MUNICIPAL Órgano informativo del Municipio de Pihuamo, Jal. Año 1 Septiembre 2012 1. Ley general de contabilidad gubernamental. 2. Acuerdo por el que se emite el marco conceptual de contabilidad

CENTRO ESTATAL CONTRA LAS ADICCIONES FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 147 2. MOTIVACIÓN... 147 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 148 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2010 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 147 2. MOTIVACIÓN... 147 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 148 3.1. EVALUACIÓN

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

ANEXO VI BOLETÍN CONTABLE NORMATIVIDAD CONTABLE EN MÉXICO NORMAS DE INFORMACIÓN FINANCIERA (NIF)

") ANEXO VI BOLETÍN CONTABLE NORMATIVIDAD CONTABLE EN MÉXICO NORMAS DE INFORMACIÓN FINANCIERA (NIF) ANTECEDENTES: Tradicionalmente la normatividad contables era emitida por los Contadores Públicos organizados

ANEXO VI BOLETÍN CONTABLE NORMATIVIDAD CONTABLE EN MÉXICO NORMAS DE INFORMACIÓN FINANCIERA (NIF) ANTECEDENTES: Tradicionalmente la normatividad contables era emitida por los Contadores Públicos organizados

Ley General de Contabilidad Gubernamental Reformas-Adiciones. Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC

Título Ley General de Contabilidad Gubernamental Reformas-Adiciones Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC 15 de marzo de 2013 1996 La SHCP en coordinación con

Título Ley General de Contabilidad Gubernamental Reformas-Adiciones Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC 15 de marzo de 2013 1996 La SHCP en coordinación con

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE EGRESOS

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE EGRESOS MODIFICADO EN EL MES DE JUNIO DE 2012 C O N T E N I D O Presentación.... 1 1. Propósito y alcance del manual...... 1 2. Marco Legal...... 5 3. Concepto

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE EGRESOS MODIFICADO EN EL MES DE JUNIO DE 2012 C O N T E N I D O Presentación.... 1 1. Propósito y alcance del manual...... 1 2. Marco Legal...... 5 3. Concepto

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE INGRESOS

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE INGRESOS MODIFICADO EN EL MES DE JUNIO DE 2012 C O N T E N I D O Presentación.... 1 1. Propósito y alcance del manual...... 1 2. Marco Legal...... 5 3. Concepto

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE INGRESOS MODIFICADO EN EL MES DE JUNIO DE 2012 C O N T E N I D O Presentación.... 1 1. Propósito y alcance del manual...... 1 2. Marco Legal...... 5 3. Concepto

LINEAMIENTOS PARA EL REGISTRO AUXILIAR SUJETO A INVENTARIO DE BIENES ARQUEOLÓGICOS, ARTÍSTICOS E HISTÓRICOS BAJO CUSTODIA DE LOS ENTES PÚBLICOS.

LINEAMIENTOS PARA EL REGISTRO AUXILIAR SUJETO A INVENTARIO DE BIENES ARQUEOLÓGICOS, ARTÍSTICOS E HISTÓRICOS BAJO CUSTODIA DE LOS ENTES PÚBLICOS. DIARIO OFICIAL DE LA FEDERACIÓN (MIÉRCOLES 15 DE AGOSTO

LINEAMIENTOS PARA EL REGISTRO AUXILIAR SUJETO A INVENTARIO DE BIENES ARQUEOLÓGICOS, ARTÍSTICOS E HISTÓRICOS BAJO CUSTODIA DE LOS ENTES PÚBLICOS. DIARIO OFICIAL DE LA FEDERACIÓN (MIÉRCOLES 15 DE AGOSTO

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

TEMA PROBLEMÁTICA Y SOLUCIONES

TEMA CONTABILIDAD GUBERNAMENTAL PROBLEMÁTICA Y SOLUCIONES C.P.C. MARTÍN BECERRA TORRES I.- ARMONIZACIÓN CONTABLE Definición Definición Armonizar: a) De acuerdo al Diccionario de la Lengua Española, armonizar

TEMA CONTABILIDAD GUBERNAMENTAL PROBLEMÁTICA Y SOLUCIONES C.P.C. MARTÍN BECERRA TORRES I.- ARMONIZACIÓN CONTABLE Definición Definición Armonizar: a) De acuerdo al Diccionario de la Lengua Española, armonizar

ARMONIZACIÓN CONTABLE. Trabajos Realizados para la Implementación del Sistema de Armonización Contable

ARMONIZACIÓN CONTABLE Trabajos Realizados para la Implementación del Sistema de Armonización Contable Tijuana, Baja California a 03 de Agosto del 2012. Antecedentes En Diciembre de 2008, se publicó la

ARMONIZACIÓN CONTABLE Trabajos Realizados para la Implementación del Sistema de Armonización Contable Tijuana, Baja California a 03 de Agosto del 2012. Antecedentes En Diciembre de 2008, se publicó la

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL ANTECEDENTES La Contabilidad Gubernamental representa un área específica de la contabilidad financiera-presupuestal y programática, referida a las

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL ANTECEDENTES La Contabilidad Gubernamental representa un área específica de la contabilidad financiera-presupuestal y programática, referida a las

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional II Jornadas MEF-CGN Montevideo, octubre 2013 El Reto de la Consolidación Contable II Jornadas

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional II Jornadas MEF-CGN Montevideo, octubre 2013 El Reto de la Consolidación Contable II Jornadas

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

Presenta: Dip. Carlos Alberto García González (PAN- Tamaulipas) Objeto:

Objeto:") Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 20 de noviembre de 2012. Tipo de Proyecto: INICIATIVA INICIATIVA PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 48 Y 49 DE LA LEY DE COORDINACIÓN

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 20 de noviembre de 2012. Tipo de Proyecto: INICIATIVA INICIATIVA PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 48 Y 49 DE LA LEY DE COORDINACIÓN

SUBSECRETARÍA DE EGRESOS UNIDAD DE CONTABILIDAD GUBERNAMENTAL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

Objetivo Principal Armonizar el registro y presentación de información financiera en los tres órdenes de gobierno.

3 SISTEMA DE CONTABILIDAD GUBERNAMENTAL (Ley, Documentos y Ejemplos) 1 Estructura del Curso: Armonización Contable y Proceso Presupuestario 2011 Plan de Cuentas Postulados Básicos Clasificadores presupuestarios

3 SISTEMA DE CONTABILIDAD GUBERNAMENTAL (Ley, Documentos y Ejemplos) 1 Estructura del Curso: Armonización Contable y Proceso Presupuestario 2011 Plan de Cuentas Postulados Básicos Clasificadores presupuestarios

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO CUERDO que reforma los capítulos III y VII del Manual de Contabilidad Gubernamental. El Consejo Nacional de Armonización Contable

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO CUERDO que reforma los capítulos III y VII del Manual de Contabilidad Gubernamental. El Consejo Nacional de Armonización Contable

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

Armonización Contable

Página 1 Vicepresidencia de Sector Gubernamental Tópicos: Contenido: Enlaces: C.P.C. José Armando Plata Sandoval Vicepresidente de Sector Gubernamental C.P. Ludivina Leija Rodríguez Secretaria Técnica

Página 1 Vicepresidencia de Sector Gubernamental Tópicos: Contenido: Enlaces: C.P.C. José Armando Plata Sandoval Vicepresidente de Sector Gubernamental C.P. Ludivina Leija Rodríguez Secretaria Técnica

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

CUENTA PÚBLICA, CONSOLIDACIÓN Y TRANSPARENCIA

CUENTA PÚBLICA, CONSOLIDACIÓN Y TRANSPARENCIA ÍNDICE ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. REFORMA AL ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS.

CUENTA PÚBLICA, CONSOLIDACIÓN Y TRANSPARENCIA ÍNDICE ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. REFORMA AL ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS.

DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014.

DEL GOBIERNO DEL ESTADO PODER LEGISLATIVO DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014. TÍTULO TERCERO DE LA EVALUACIÓN DEL DESEMPEÑO CAPÍTULO

DEL GOBIERNO DEL ESTADO PODER LEGISLATIVO DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014. TÍTULO TERCERO DE LA EVALUACIÓN DEL DESEMPEÑO CAPÍTULO

Rama Judicial del Poder Público Consejo Superior de la Judicatura Sala Administrativa PROCEDIMIENTO PARA LA ELABORACIÓN Y PRESENTACIÓN

PROCEDIMIENTO PARA LA ELABORACIÓN Y PRESENTACIÓN 1. OBJETIVO ESTADOS CONTABLES Presentar información contable oportuna, atendiendo los principios y normas expedidas por la Contaduría General de la Nación.

PROCEDIMIENTO PARA LA ELABORACIÓN Y PRESENTACIÓN 1. OBJETIVO ESTADOS CONTABLES Presentar información contable oportuna, atendiendo los principios y normas expedidas por la Contaduría General de la Nación.

EL REORDENAMIENTO CONTABLE Y DE LAS

IX FORO IBEROMERICANO DE CONTABILIDAD PUBLICA EL REORDENAMIENTO CONTABLE Y DE LAS FINANZAS PÚBLICAS P DE PANAMA Perspectivas Tecnológicas del Sistema Expositora: Berta Alicia Escala de Karica Guatemala,

IX FORO IBEROMERICANO DE CONTABILIDAD PUBLICA EL REORDENAMIENTO CONTABLE Y DE LAS FINANZAS PÚBLICAS P DE PANAMA Perspectivas Tecnológicas del Sistema Expositora: Berta Alicia Escala de Karica Guatemala,

POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL

Secretaría de Hacienda y Crédito Público POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL Emitidos por la Unidad de Contabilidad Gubernamental e Informes sobre la Gestión Pública Enero de 2009 Derechos

Secretaría de Hacienda y Crédito Público POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL Emitidos por la Unidad de Contabilidad Gubernamental e Informes sobre la Gestión Pública Enero de 2009 Derechos

Contabilidad Gubernamental Municipal y la Ley General de Contabilidad Gubernamental.

Contabilidad Gubernamental Municipal y la Ley General de Contabilidad Gubernamental. [Escriba el subtítulo del documento] Mtra. Laura Barbosa Eguiluz 01/09/2014 Curso - Taller Contenido: 1. Generalidades

Contabilidad Gubernamental Municipal y la Ley General de Contabilidad Gubernamental. [Escriba el subtítulo del documento] Mtra. Laura Barbosa Eguiluz 01/09/2014 Curso - Taller Contenido: 1. Generalidades

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Lineamientos mínimos relativos al diseño e integración de los libros diario, mayor e inventarios y balances (registro electrónico)

") Lineamientos mínimos relativos al diseño e integración de los libros diario, mayor e inventarios y balances (registro electrónico) 2013 LINEAMIENTOS MINIMOS RELATIVOS AL DISEÑO E INTEGRACION DEL REGISTRO

Lineamientos mínimos relativos al diseño e integración de los libros diario, mayor e inventarios y balances (registro electrónico) 2013 LINEAMIENTOS MINIMOS RELATIVOS AL DISEÑO E INTEGRACION DEL REGISTRO

Nombre del Puesto. Jefe Departamento de Contabilidad

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

GACETA OFICIAL DE LA REPUBLICA DE CUBA

MINISTERIO DE JUSTICIA GACETA OFICIAL DE LA REPUBLICA DE CUBA EDICION ORDINARIA LA HABANA, MIERCOLES 21 DE DICIEMBRE DE 2005 Número 67 No. 67 Ordinaria de 21 de diciembre de 2005 MINISTERIO FINANZAS Y

MINISTERIO DE JUSTICIA GACETA OFICIAL DE LA REPUBLICA DE CUBA EDICION ORDINARIA LA HABANA, MIERCOLES 21 DE DICIEMBRE DE 2005 Número 67 No. 67 Ordinaria de 21 de diciembre de 2005 MINISTERIO FINANZAS Y

Sistema Integral de Fiscalización (SIF)

") Sistema Integral de Fiscalización (SIF) Versión del Sistema 1.0 Proceso Electoral Federal 2014 2015 Unidad Técnica de Servicios en Informática Índice Índice..2 1.Creación y Asignación de Cuentas... 3 1.

Sistema Integral de Fiscalización (SIF) Versión del Sistema 1.0 Proceso Electoral Federal 2014 2015 Unidad Técnica de Servicios en Informática Índice Índice..2 1.Creación y Asignación de Cuentas... 3 1.

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

Los Etd Estados Contables son informes destinados fundamentalmente a terceros, quienes tienen restricciones a

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

GOBIERNO DEL ESTADO PODER EJECUTIVO DECRETO NUMERO 491

GOBIERNO DEL ESTADO PODER EJECUTIVO DECRETO NUMERO 491 CIUDADANO PATRICIO JOSE PATRON LAVIADA, GOBERNADOR CONSTITUCIONAL DEL ESTADO DE YUCATÁN, A SUS HABITANTES HAGO SABER: EL H. CONGRESO DEL ESTADO LIBRE

GOBIERNO DEL ESTADO PODER EJECUTIVO DECRETO NUMERO 491 CIUDADANO PATRICIO JOSE PATRON LAVIADA, GOBERNADOR CONSTITUCIONAL DEL ESTADO DE YUCATÁN, A SUS HABITANTES HAGO SABER: EL H. CONGRESO DEL ESTADO LIBRE

1. Metodología. 2. Contenido del informe.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

FACULTAD DE CONTADURIA Y CIENCIAS ADMINISTRATIVAS FINANZAS I NORMAS DE INFORMACION FINANCIERA

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

INSTRUCTIVO: ELABORAR NOTAS A LOS ESTADOS CONTABLES

Página: 1 de 6 INSTRUCTIVO: ELABORAR NOTAS A LOS ESTADOS Página: 2 de 6 1. INFORMACIÓN GENERAL DEL INSTRUCTIVO OBJETIVO: Determinar los parámetros aplicables a las áreas de Contabilidad para la elaboración

Página: 1 de 6 INSTRUCTIVO: ELABORAR NOTAS A LOS ESTADOS Página: 2 de 6 1. INFORMACIÓN GENERAL DEL INSTRUCTIVO OBJETIVO: Determinar los parámetros aplicables a las áreas de Contabilidad para la elaboración

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

Armonización Contable en la nube

Armonización Contable en la nube Armonización Contable Ley General de Contabilidad Gubernamental El pasado 31 de diciembre de 2008 fue publicado en el Diario Oficial de la Federación DECRETO por el que

Armonización Contable en la nube Armonización Contable Ley General de Contabilidad Gubernamental El pasado 31 de diciembre de 2008 fue publicado en el Diario Oficial de la Federación DECRETO por el que

NÚMERO 437 LEY DE PRESUPUESTO, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO DEL ESTADO DE MICHOACÁN DE OCAMPO

Reforma publicada en el Periódico Oficial del Estado El 30 de Diciembre de 2011 LEONEL GODOY RANGEL, Gobernador Constitucional del Estado Libre y Soberano de Michoacán de Ocampo, a todos sus habitantes

Reforma publicada en el Periódico Oficial del Estado El 30 de Diciembre de 2011 LEONEL GODOY RANGEL, Gobernador Constitucional del Estado Libre y Soberano de Michoacán de Ocampo, a todos sus habitantes

MODELO DE DIAGNÓSTICO Y EVALUACIÓN DEL NIVEL DE ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE

MODELO DE DIAGNÓSTICO Y EVALUACIÓN DEL NIVEL DE ADOPCIÓN E IMPLEMENTACIÓN DE LA 1 1. ANTECEDENTES Como es de su conocimiento, la estrategia de Armonización Contable inició con la Reforma Constitucional

MODELO DE DIAGNÓSTICO Y EVALUACIÓN DEL NIVEL DE ADOPCIÓN E IMPLEMENTACIÓN DE LA 1 1. ANTECEDENTES Como es de su conocimiento, la estrategia de Armonización Contable inició con la Reforma Constitucional

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO. 7 de mayo de 2015

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO 7 de mayo de 2015 Raíz jurídica en materia de Evaluación del Desempeño. Contenido: Antecedentes. Marco jurídico Federal: Reformas jurídicas impulsadas por la

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO 7 de mayo de 2015 Raíz jurídica en materia de Evaluación del Desempeño. Contenido: Antecedentes. Marco jurídico Federal: Reformas jurídicas impulsadas por la

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE CONTRALORIA MUNICIPAL DE ENVIGADO VIGENCIA 2011

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE CONTRALORIA MUNICIPAL DE ENVIGADO VIGENCIA 2011 El presente informe evalúa el desarrollo del control interno contable, teniendo como base para la

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE CONTRALORIA MUNICIPAL DE ENVIGADO VIGENCIA 2011 El presente informe evalúa el desarrollo del control interno contable, teniendo como base para la