Sistema de Contabilidad PúblicaP

|

|

|

- Belén Aguilar Santos

- hace 8 años

- Vistas:

Transcripción

1 Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de marzo de 2000, Titulo VI. CONCEPTO La Contabilidad pública deberá recopilar, evaluar, procesar, registrar, controlar e informar sobre todos los ingresos, gastos, costos, patrimonio y otros hechos económicos que afecten a los organismos y entidades del Estado y producir información sobre la gestión financiera, económica y patrimonial. 1

2 El Sistema de Contabilidad Pública permitirá obtener informaciones básicas sobre la situación financiera, económica y patrimonial que reflejen las operaciones del Estado y servirán de base para la preparación de las estadísticas de las finanzas públicas, así como evaluar en forma precisa la incidencia del gasto público en el desarrollo de la economía. Ofrecerá informaciones a la planificación, midiendo los resultados de la gestión gubernativa, para efectuar ajustes en futuras proyecciones y las cifras que se reflejen en las cuentas de ejecución presupuestaria de los ingresos y gastos ordenados en la clasificación presupuestaria, permitirán vigilar el cumplimiento de las metas y objetivos institucionales.

3 Objetivos de la Contabilidad PúblicaP Cumplir con los requisitos constitucionales de rendición de cuentas. Apoyar la toma de decisiones de las autoridades responsables de la gestión financiera y las acciones de control y auditoría; Facilitar la preparación de estadísticas de las Finanzas Públicas, de las Cuentas Nacionales, y demás informaciones inherentes; 3

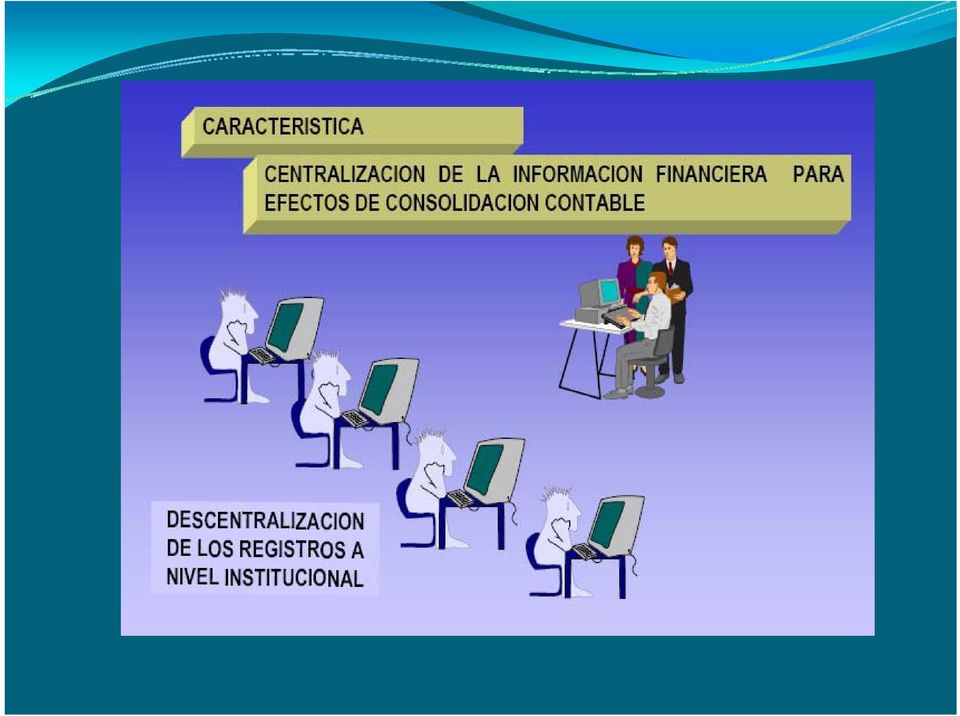

4 Características Principales del Sistema Integral y aplicable a todos los organismos y entidades del estado. Uniforme para registrar los hechos económicos y financieros sobre una base técnica común y consistente de principios, normas, plan de cuentas, procedimientos, estados e informes contables; Registra en forma integrada las operaciones presupuestarias, movimiento de fondos, crédito y deuda pública. Funciona sobre la base de la descentralización operativa de los registros a nivel institucional y la consolidación central en estados e informes financieros de carácter general. 4

5 Sistema de Contabilidad Proceso Global INGRESOS TRANSFERENCIAS OBLIGACIONES CREDITO PUBLICO EGRESOS REGISTRO CONTABLE S MOVIMIENTO DE BIENES ESTADOS FINANCIEROS CONSOLIDADOS Y EJECUCION PRESUPUESTARIA AJUSTES DE MONEDA 5

6

7 Estructura del Sistema de Contabilidad Pública Las cuentas del Sistema de Contabilidad Pública se sustentan en los siguientes procesos con capacidad de: Registrar Analizar Evaluar las operaciones financieras y patrimoniales realizadas por los Organismos y Entidades del Estado: 7

8 Características de la Integración n Contable - Presupuestaria La simultaneidad Correlación con la ejecución presupuestaria Cuentas de Enlace: 212. Deudores Presupuestarios. Registra Activos, Ingreso Liquidado y cobrado Acreedores Presupuestarios. Registra Pasivos, Obligaciones o deudas. Obligado y Pagado. Las cuentas contables que reflejan estos movimientos tendrán n la misma denominación n de los conceptos del clasificador presupuestario anteponiéndole ndole el nombre de deudores presupuestarios o acreedores presupuestarios según n corresponda. 8

9 CONTROL Y EVALUACION A efectos de dar cumplimiento a lo establecido en la ley Nº 1535/99 en cuanto a la medición de resultados de la gestión gubernativa que permitirán controlar el cumplimiento de las metas y objetivos institucionales y evaluar en forma precisa la incidencia del gasto público en el desarrollo de la economía, se inicio el diseño e implementación en forma gradual a partir del año 2005 del módulo de CONTROL Y EVALUACIÓN enlazado al SISTEMA DE CONTABILIDAD (SICO).

10 CONTROL Y EVALUACION La evaluación de resultados y su control servirán de base al MH y a los organismos y entidades del Estado, para el establecimiento de medidas correctivas que contribuyan al cumplimiento de los planes y programas de gobierno e institucionales.

11 PROCESO DE CONTROL Y EVALUACIÓN Así mismo define: El Control Financiero - Análisis de flujos de fondos, conforme a lo establecido en las cuotas mensuales de ingresos y gastos del Plan Financiero y la ejecución real de los gastos institucionales. La Evaluación Presupuestaria - Medir los resultados obtenidos de cada uno de los programas, verificar los objetivos previstos inicialmente con los logros y alcances de las metas, emitir juicio acerca del desarrollo de los mismos y recomendar las medidas correctivas.

12 Planificación n Gubernamental Medición de Efectos Medición de Impactos PLAN DE GOBIERNO PLANES ESTRATÉGICOS PLANES OPERATIVOS INSTITUCIONALES NIVEL POLÍTICO NIVEL ESTRATÉGICO Medición de Resultados PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTOS INSTITUCIONALES NIVEL OPERATIVO

13 Presupuesto Orientado a Resultados (POR) Concepto Un modelo de presupuestación que lleva asociada una forma diferente de asignar los recursos presupuestarios, incorporando una lógica de resultado esperado.

14 Presupuesto Orientado a Resultados (POR) Objetivos Mayor eficiencia en la asignación de recursos. (priorización del gasto público) Mayor eficiencia en la producción (Servicios a menor costo y con mayor calidad)

15 PRESUPUESTACIÓN BASADA EN RESULTADOS (Aplicación gradual desde el 2005) PROGRAMACIÓN Planeación PRESUPUESTO Programación EJECUTADO Presupuesto Ejecución Seguimiento y Control Evaluación Identificación de la producción de bienes y servicios públicos. Implementación gradual de indicadores de producción (cobertura). Asignación por resultados esperados y priorizados a nivel institucional Incorporar la información sobre los resultados de los niveles de producción en el proceso de asignación de recursos.

16 Instituciones en el Proceso Elabora el Informe Institución Congreso Control y Evaluación Recolecta y Compila Ministerio de Hacienda Insumo para elaboración del nuevo presupuesto Contraloría Dictamina y utiliza como herramienta en auditorías

17 PRODUCTOS Y RESULTADOS Actualmente se trabaja a nivel de indicadores de eficacia: Productos: Son todos aquellos bienes y servicios que una entidad produce o entrega con el objetivo de lograr un determinado resultado. Resultados: Constituye el efecto que se pretende lograr mediante las acciones de una entidad para pasar de una situación considerada insatisfactoria a una satisfactoria, y deben ser enunciados en concordancia con los objetivos del programa, subprograma y/o proyecto.

18 Resultados Si uno quiere resultados. Debe medir. Y para medir se necesita.

19 QUÉ SON? INDICADORES Signos, señales o valores concretos que proporcionan información relevante para tomar decisiones. Permiten, medir ex- ante (programación) y ex- pos (evaluación) (programación y ejecución del presupuesto) Cuantitativo Cualitativo TOMAR DECISIONES

y ex- pos (evaluación)")

20 INDICADORES PARA QUÉ? Medir factores y variables claves o vitales UTILIDAD Para que el indicador sea útil es necesario definir: a) Qué se quiere medir? b) Para qué se mide? c) Cuál es el factor vital en dicha medición d) Analizar siempre su resultado

Para qué se mide?")

21 Instituciones Conectadas PODER LEGISLATIVO PODER EJECUTIVO PODER JUDICIAL CONTRALORIA Entidades Descentralizadas

22 MÓDULO DE EVALUACIÓN Y SU ENLACE AL SICO/ SIAF Módulo de Modificaciones Presupuestarias SIPP Sistema de Programación Presupuestaria Módulo de Control y Evaluación SICO Sistema Integrado de Contabilidad Módulo de Plan Financiero

23 Carga de Ejecución Financiera (SICO) Asignación de Obligaciones a Productos dentro del Proceso Contable Previo a la obligación de una factura o documento, se deberá asignar al PRODUCTO correspondiente (condición previa).

24 Control Una vez dentro aparecerá esta pantalla Seleccionar Evaluación Presupuestaria

25

26 Pantalla de Acceso Modulo de Evaluación Presupuestaria

27 Pantalla de Acceso Modulo de Evaluación Presupuestaria

28 PGN 2008 Informe Control y Evaluación Trimestral

29 Modificaciones Presupuestarias en el Módulo de EP

30 Carga de Estructura Presupuestaria Aquí debe seleccionar el número de reserva que fue asignado al momento de la carga.

31 Seleccionar Financiera para cargar el plan financiero aprobado al producto en cuestión.

32 Actualiza Producción Física Asignación Financiera

33 Actualiza Producción Física Asignación Financiera 2 1 3

34 Actualiza Producción Física Asignación Financiera

35 Informe de Control y Evaluación Periodicidad: trimestral Quienes: organismos y entidades públicas A quien: al MH Para quien: Congreso Nacional y Contraloría General de la República. Ciudadanía en general Difusión: web del MH.

36 Beneficios Difusión de la gestión de las EOE.(en términos de metas de producción y costo financiero) Informaciones adecuadas (cuantitativas como cualitativas). Sistematización de la información (SIPP) ( relativos a la determinación de productos c/ asignación Financiera. Información en línea-implementación gradual del Modulo de CEP.(sipp-sico).

37 Acercamiento entre MH y las entidades del sector público. Mayor interrelación entre unidades técnicas y administrativas institucionales. Internalización de la cultura del C y E. Fortalecimiento del rol proactivo de actores claves en todo el proceso de control y evaluación.

38 DESAFIOS INSTITUCIONALES Analizar la pertinencia de la estructura presupuestaria. Analizar la relevancia de los productos. - Definición Unidad de medida -Cantidad Tener en cuenta la ejecución de metas productivas y asignación financiera. Fortalecer los vínculos entre planes y el presupuesto.

39 DESAFIOS Creación de unidades de CEP en todo el sector público, y fortalecimiento de las unidades de información y estadísticas en las E y OE. (Confiabilidad y pertinencia de la información). Mayor difusión de los informes de CEP.

40 DESAFIOS Avanzar hacia la utilización de otros tipos indicadores. Medir los Resultados logrados (agentes externos o consultoras especializadas).

41 Gracias

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

GUÍA 14 Diseño de Planes y Programas. Descripción

GUÍA 14 Diseño de Planes y Programas Descripción El Diseño de Planes y Programas tiene como objetivo elaborar la proyección de la institución a corto, mediano y largo plazo, e impulsar y guiar las actividades

GUÍA 14 Diseño de Planes y Programas Descripción El Diseño de Planes y Programas tiene como objetivo elaborar la proyección de la institución a corto, mediano y largo plazo, e impulsar y guiar las actividades

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

Plan de trabajo del Ministerio de Hacienda ante recomendaciones del FMI en materia de transparencia fiscal

Plan de trabajo del Ministerio de Hacienda ante recomendaciones del FMI en materia de transparencia fiscal Recomendaciones y Plan de Acción para Mejorar las Informaciones de Transparencia Fiscal y el

Plan de trabajo del Ministerio de Hacienda ante recomendaciones del FMI en materia de transparencia fiscal Recomendaciones y Plan de Acción para Mejorar las Informaciones de Transparencia Fiscal y el

Transparencia Presupuestaria: avances y desafíos. Luis Reyes Santos 06 de junio de 2015 Punta Cana, República Dominicana

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

Transparencia Presupuestaria: avances y desafíos Luis Reyes Santos 06 de junio de 2015 Punta Cana, República 1 Según OCDE: Existe una valoración cada vez más alta entre el buen gobierno y mejores resultados

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1 DEL GOBIERNO FEDERAL SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO APROBADO POR EL CONSEJO DE ARMONIZACIÓN CONTABLE, EN REUNIÓN

Tomo 98, Colima, Col., Sábado 01 de Junio del año 2013; Núm. 31, pág. 632. ACUERDO 1 DEL GOBIERNO FEDERAL SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO APROBADO POR EL CONSEJO DE ARMONIZACIÓN CONTABLE, EN REUNIÓN

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

IV. Adopción e Implementación de la Armonización Contable y su vínculo con el PbR.

IV. y su vínculo con el PbR. En la búsqueda de incursionar en mejores estrategias que permitan una administración adecuada de los recursos públicos, así como una rendición de cuentas armonizadas, robusta

IV. y su vínculo con el PbR. En la búsqueda de incursionar en mejores estrategias que permitan una administración adecuada de los recursos públicos, así como una rendición de cuentas armonizadas, robusta

A. Funciones. De la Dirección:

A. Funciones De la Dirección: Dirección de Contabilidad del Estado. Es la dependencia responsable de la consolidación de la ejecución presupuestaria y de administrar el Sistema de Contabilidad Integrada

A. Funciones De la Dirección: Dirección de Contabilidad del Estado. Es la dependencia responsable de la consolidación de la ejecución presupuestaria y de administrar el Sistema de Contabilidad Integrada

Nombre del Puesto Director Financiero

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

TÉRMINOS DE REFERENCIA DE

MINISTERIO DE MEDIO AMBIENTE Y RECURSOS NATURALES Proyecto Propuesta de Preparación Readiness de El Salvador para el Fondo Cooperativo del Carbono de los Bosques N TF 099529 TÉRMINOS DE REFERENCIA DE CONSULTORÍA

MINISTERIO DE MEDIO AMBIENTE Y RECURSOS NATURALES Proyecto Propuesta de Preparación Readiness de El Salvador para el Fondo Cooperativo del Carbono de los Bosques N TF 099529 TÉRMINOS DE REFERENCIA DE CONSULTORÍA

Programa Anual de Evaluación 2013

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013

PROGRAMA MARCO AÑO 2013") DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

El Presupuesto Público

Presupuesto Público El Presupuesto Público Instrumento de gestión del Estado para el logro de resultados a favor de la población, a través de la prestación de servicios y logro de metas de cobertura con

Presupuesto Público El Presupuesto Público Instrumento de gestión del Estado para el logro de resultados a favor de la población, a través de la prestación de servicios y logro de metas de cobertura con

TITULO I. Disposiciones generales

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

CONTROL DE GESTIÓN PÚBLICA. División Control de Gestión Dirección de Presupuestos MINISTERIO DE HACIENDA

CONTROL DE GESTIÓN PÚBLICA División Control de Gestión Dirección de Presupuestos MINISTERIO DE HACIENDA TEMARIO I. ASPECTOS GENERALES II. III. IV. DEFINICIONES ESTRATÉGICAS INDICADORES DE DESEMPEÑO EVALUACIONES

CONTROL DE GESTIÓN PÚBLICA División Control de Gestión Dirección de Presupuestos MINISTERIO DE HACIENDA TEMARIO I. ASPECTOS GENERALES II. III. IV. DEFINICIONES ESTRATÉGICAS INDICADORES DE DESEMPEÑO EVALUACIONES

INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

Nombre del Puesto Coordinador Área Técnica de Tesorería. Coordinador Área Técnica de Tesorería. Jefe Departamento Tesorería Institucional

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Aspectos conceptuales y operativos para completar el Sistema de Evaluación PRODEV (SEP)

") Aspectos conceptuales y operativos para completar el Sistema de Evaluación PRODEV (SEP) Jorge Kaufmann Taller de Orientación n PRODEV para gobiernos subnacionales San José,, Costa Rica, Noviembre 2008

Aspectos conceptuales y operativos para completar el Sistema de Evaluación PRODEV (SEP) Jorge Kaufmann Taller de Orientación n PRODEV para gobiernos subnacionales San José,, Costa Rica, Noviembre 2008

Indicadores del Sector Público. marzo de 2011

Indicadores del Sector Público marzo de 2011 Aspectos Conceptuales Un DATO es un valor puntual que expresa la situación de una variable en un momento específico del tiempo. Un dato aislado de su contexto

Indicadores del Sector Público marzo de 2011 Aspectos Conceptuales Un DATO es un valor puntual que expresa la situación de una variable en un momento específico del tiempo. Un dato aislado de su contexto

Tópicos en el Ciclo de Gestión del Desempeño Control de Gestión e Incentivos Institucionales Roy Rogers

Tópicos en el Ciclo de Gestión del Desempeño Control de Gestión e Incentivos Institucionales Roy Rogers Seminario Internacional 1 Contenidos de la Presentación. Presupuesto por Resultados (PpR) El Sistema

Tópicos en el Ciclo de Gestión del Desempeño Control de Gestión e Incentivos Institucionales Roy Rogers Seminario Internacional 1 Contenidos de la Presentación. Presupuesto por Resultados (PpR) El Sistema

1.1. Sistema de Gestión de la Calidad

1.1. Sistema de Gestión de la Calidad ÁREA: GESTIÓN DE LA CALIDAD SISTEMA: GESTIÓN DE LA CALIDAD ETAPA I - OBJETIVOS REQUISITOS TÉCNICOS 2012 1. La institución realiza un diagnóstico del estado actual

1.1. Sistema de Gestión de la Calidad ÁREA: GESTIÓN DE LA CALIDAD SISTEMA: GESTIÓN DE LA CALIDAD ETAPA I - OBJETIVOS REQUISITOS TÉCNICOS 2012 1. La institución realiza un diagnóstico del estado actual

INFORMACIÓN FINANCIERA (S.I.I.F.)

") Dirección General de Personal División de Capacitación y Formación Continua Manuales Básicos de Sistemas Horizontales de Gestión SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA (S.I.I.F.) Marzo 2005 SISTEMA

Dirección General de Personal División de Capacitación y Formación Continua Manuales Básicos de Sistemas Horizontales de Gestión SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA (S.I.I.F.) Marzo 2005 SISTEMA

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

UNIPAZ Decreto Ordenanza! 033 1 de 1987 Gobernación de Santander NIT 800.024.581-3

v Y UNIPAZ Decreto Ordenanza! 033 1 de 1987 INFORME ANUAL DE LA EVALUACIÓN AL SISTEMA DE CONTROL INTERNO CONTABLE DEL INSTITUTO UNIVERSITARIO DE LA PAZ - UNIPAZ 1. OBJETIVO El objetivo de la Evaluación

v Y UNIPAZ Decreto Ordenanza! 033 1 de 1987 INFORME ANUAL DE LA EVALUACIÓN AL SISTEMA DE CONTROL INTERNO CONTABLE DEL INSTITUTO UNIVERSITARIO DE LA PAZ - UNIPAZ 1. OBJETIVO El objetivo de la Evaluación

Definir los procedimientos, para registrar presupuestariamente las donaciones, en coordinación con los entes rectores relacionados;

A. Funciones De la Dirección: Dirección De Crédito Público: Es la dependencia designada como órgano rector del Sistema de Crédito Público, encargada de asegurar la eficiente programación, utilización y

A. Funciones De la Dirección: Dirección De Crédito Público: Es la dependencia designada como órgano rector del Sistema de Crédito Público, encargada de asegurar la eficiente programación, utilización y

INFORME CONTROL INTERNO CONTABLE VIGENCIA 2012 JEFE UNIDAD DE CONTROL INTERNO

INFORME CONTROL INTERNO CONTABLE VIGENCIA 2012 JEFE UNIDAD DE CONTROL INTERNO FEBRERO 2013 INFORME CONTROL INTERNO CONTABLE VIGENCIA 2012 Para dar cumplimiento a lo establecido en la Ley 87 de 1993 y en

INFORME CONTROL INTERNO CONTABLE VIGENCIA 2012 JEFE UNIDAD DE CONTROL INTERNO FEBRERO 2013 INFORME CONTROL INTERNO CONTABLE VIGENCIA 2012 Para dar cumplimiento a lo establecido en la Ley 87 de 1993 y en

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

ANEXO TRES INSTRUCTIVO PARA EL LLENADO DE LA FICHA TÉCNICA DEL INDICADOR

ANEXO TRES INSTRUCTIVO PARA EL LLENADO DE LA FICHA TÉCNICA DEL INDICADOR Objeto 1. Apoyar la elaboración de la ficha técnica del indicador mediante un conjunto de elementos que describe n de manera sencilla

ANEXO TRES INSTRUCTIVO PARA EL LLENADO DE LA FICHA TÉCNICA DEL INDICADOR Objeto 1. Apoyar la elaboración de la ficha técnica del indicador mediante un conjunto de elementos que describe n de manera sencilla

DECRETO 2025 DE 1996 (noviembre 6)

") DECRETO 2025 DE 1996 (noviembre 6) MINISTERIO DE AGRICULTURA Y DESARROLLO RURAL "Por el cual se reglamenta parcialmente el capítulo V de la Ley 101 de 1993 y las leyes 67 de 1983, 40 de 1990, 89 de 1993

DECRETO 2025 DE 1996 (noviembre 6) MINISTERIO DE AGRICULTURA Y DESARROLLO RURAL "Por el cual se reglamenta parcialmente el capítulo V de la Ley 101 de 1993 y las leyes 67 de 1983, 40 de 1990, 89 de 1993

PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS PROYECTO CAPACITACIÓN MECI ENTIDADES NIVEL NACIONAL

PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS PROYECTO CAPACITACIÓN MECI ENTIDADES NIVEL NACIONAL 1 CONTENIDO 1. OBJETIVOS DE LA SESIÓN 2. COMO VAMOS? 3. DISEÑO E IMPLEMENTACIÓN ELEMENTOS INDICADORES Y MANUAL

PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS PROYECTO CAPACITACIÓN MECI ENTIDADES NIVEL NACIONAL 1 CONTENIDO 1. OBJETIVOS DE LA SESIÓN 2. COMO VAMOS? 3. DISEÑO E IMPLEMENTACIÓN ELEMENTOS INDICADORES Y MANUAL

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional II Jornadas MEF-CGN Montevideo, octubre 2013 El Reto de la Consolidación Contable II Jornadas

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional II Jornadas MEF-CGN Montevideo, octubre 2013 El Reto de la Consolidación Contable II Jornadas

Programar y administrar los flujos de ingresos y egresos del Estado para dar cumplimiento a los programas de trabajo del Gobierno Central;

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS.

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS. Dirección Técnica del Presupuesto MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE

MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE LAS UNIDADES DE ADMINISTRACIÓN FINANCIERA DE INSTITUCIONES DESCENTRALIZADAS. Dirección Técnica del Presupuesto MANUAL DE ORGANIZACIÓN Y FUNCIONES BÁSICAS DE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

Objetivo.. 3. Funciones... 3. Estructura Orgánica...4. Actividades y Proyectos..5

é Antecedentes... Objetivo.. 3 Funciones..... 3 Estructura Orgánica..........4 Actividades y Proyectos..5 Antecedentes El Centro de Estudios de las Finanzas Públicas, tiene su antecedente en la Unidad

é Antecedentes... Objetivo.. 3 Funciones..... 3 Estructura Orgánica..........4 Actividades y Proyectos..5 Antecedentes El Centro de Estudios de las Finanzas Públicas, tiene su antecedente en la Unidad

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

PROGRAMA DE ESTUDIO PRESUPUESTO

PROGRAMA DE ESTUDIO PRESUPUESTO 1. IDENTIFICACION DE LA ASIGNATURA 2. OBJETIVOS 3. CONTENIDOS 4. BIBLIOGRAFIA 5. EVALUACIÓN 6. METODOLOGIA AÑO 2013 1. IDENTIFICACION ASIGNATURA ASIGNATURA CARRERA : PRESUPUESTO

PROGRAMA DE ESTUDIO PRESUPUESTO 1. IDENTIFICACION DE LA ASIGNATURA 2. OBJETIVOS 3. CONTENIDOS 4. BIBLIOGRAFIA 5. EVALUACIÓN 6. METODOLOGIA AÑO 2013 1. IDENTIFICACION ASIGNATURA ASIGNATURA CARRERA : PRESUPUESTO

ALCALDÍA DE CERETÉ OFICINA DE CONTROL INTERNO NIT. 800.096.744-5 EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

PERFIL PROFESIONAL NÚCLEOS ASIGNATURAS COMPETENCIAS

Nivel Tecnológico Matemática básica Construir modelos matemáticos mediante la aplicación de procedimientos aritméticos, algebraicos y geométricos, para la comprensión y análisis de problemas reales, hipotéticos

Nivel Tecnológico Matemática básica Construir modelos matemáticos mediante la aplicación de procedimientos aritméticos, algebraicos y geométricos, para la comprensión y análisis de problemas reales, hipotéticos

UNIVERSIDAD DE ORIENTE COMISIÓN CENTRAL DE CURRICULA PROGRAMA DE ASIGNATURA NOMBRE DE LA ASIGNATURA PRESUPUESTO PÚBLICO

UNIVERSIDAD DE ORIENTE COMISIÓN CENTRAL DE CURRICULA PROGRAMA DE ASIGNATURA NOMBRE DE LA ASIGNATURA PRESUPUESTO PÚBLICO ESCUELA: ADMINISTRACIÓN DEPARTAMENTO: Administración CODIGO PREREQUISITO(S) CREDITOS

UNIVERSIDAD DE ORIENTE COMISIÓN CENTRAL DE CURRICULA PROGRAMA DE ASIGNATURA NOMBRE DE LA ASIGNATURA PRESUPUESTO PÚBLICO ESCUELA: ADMINISTRACIÓN DEPARTAMENTO: Administración CODIGO PREREQUISITO(S) CREDITOS

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

INFORME DE AVANCE Y MEDIDAS PARA LA CONSOLIDACIÓN DE LA ARMONIZACIÓN CONTABLE

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

Con fundamento en los artículos 4, fracciones I, IV, XVIII, XXII y XXIX; 5; 11, fracciones IX, XI, XII y XIV; 16; 17; 18; 19; 38; 40; 41; 44 y 46 de la Ley General de Contabilidad Gubernamental, el Secretario

VI FORO IBEROAMERICANO DE CONTABILIDAD PÚBLICA LA CONTABILIDAD GUBERNAMENTAL EN PANAMÁ EXPOSITOR CAMILO PACHECO, C.P.A.

VI FORO IBEROAMERICANO DE CONTABILIDAD PÚBLICA LA CONTABILIDAD GUBERNAMENTAL EN PANAMÁ EXPOSITOR CAMILO PACHECO, E XPOSITORA: C.P.A. Mgter. BERTA ALICIA E. DE KARICA Mgter. Cartagena de Indias, octubre

VI FORO IBEROAMERICANO DE CONTABILIDAD PÚBLICA LA CONTABILIDAD GUBERNAMENTAL EN PANAMÁ EXPOSITOR CAMILO PACHECO, E XPOSITORA: C.P.A. Mgter. BERTA ALICIA E. DE KARICA Mgter. Cartagena de Indias, octubre

CURSO : AUDITORÍA GUBERNAMENTAL Y NORMAS DE CONTROL INTERNO. Sesión 1: Plan de Auditoría Gubernamental. PROFESOR: MBA CARLOS LOYOLA ESCAJADILLO

CURSO : AUDITORÍA GUBERNAMENTAL Y NORMAS DE CONTROL INTERNO Sesión 1: Plan de Auditoría Gubernamental. PROFESOR: MBA CARLOS LOYOLA ESCAJADILLO Lima, Noviembre de 2014 CONSTITUCIÓN POLÍTICA DEL ESTADO Artículo

CURSO : AUDITORÍA GUBERNAMENTAL Y NORMAS DE CONTROL INTERNO Sesión 1: Plan de Auditoría Gubernamental. PROFESOR: MBA CARLOS LOYOLA ESCAJADILLO Lima, Noviembre de 2014 CONSTITUCIÓN POLÍTICA DEL ESTADO Artículo

DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014.

DEL GOBIERNO DEL ESTADO PODER LEGISLATIVO DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014. TÍTULO TERCERO DE LA EVALUACIÓN DEL DESEMPEÑO CAPÍTULO

DEL GOBIERNO DEL ESTADO PODER LEGISLATIVO DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014. TÍTULO TERCERO DE LA EVALUACIÓN DEL DESEMPEÑO CAPÍTULO

Caracterización Gestión Presupuestal y Contable INTERACCIÓN CON OTROS PROCESOS EMISOR ENTRADA ACTIVIDADES RESPONSABLE SALIDA RECEPTOR

Página 1 de 7 OBJETIVO DEL PROCESO Administrar un sistema de información contable y financiera bajo principios de confiabilidad, oportunidad y de acuerdo a la normatividad vigente, con el fin de suministrar

Página 1 de 7 OBJETIVO DEL PROCESO Administrar un sistema de información contable y financiera bajo principios de confiabilidad, oportunidad y de acuerdo a la normatividad vigente, con el fin de suministrar

Diplomado en GESTIÓN PÚBLICA UNIVERSIDAD NACIONAL DE INGENIERIA. Facultad de Ingeniería Económica Estadística y Ciencias Sociales

UNIVERSIDAD Facultad de Ingeniería Económica Estadística y Ciencias Sociales Diplomado en GESTIÓN PÚBLICA UNIVERSIDAD >> Diplomado en Gestión Pública Hoy, nuestro país enfrenta el desafío de modernizar

UNIVERSIDAD Facultad de Ingeniería Económica Estadística y Ciencias Sociales Diplomado en GESTIÓN PÚBLICA UNIVERSIDAD >> Diplomado en Gestión Pública Hoy, nuestro país enfrenta el desafío de modernizar

Asunción, ZCf de a};n, f.., de 2014

AÑO DEL [\!CENTENARIO DE LA PROCLAMACIÓN DE LA REPÚBLICA 1813-2013 DECRETO N /55CJ. - POR EL CUAL SE REGLAMENTA LA LEY N' 509812013 "DE Asunción, ZCf de a};n, f.., de 2014 VISTO: El Artículo 238, Numeral

AÑO DEL [\!CENTENARIO DE LA PROCLAMACIÓN DE LA REPÚBLICA 1813-2013 DECRETO N /55CJ. - POR EL CUAL SE REGLAMENTA LA LEY N' 509812013 "DE Asunción, ZCf de a};n, f.., de 2014 VISTO: El Artículo 238, Numeral

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

REGLAMENTO DEL SISTEMA DE INVESTIGACIÓN, INNOVACIÓN, TRANSFERENCIA TECNOLÓGICA

REGLAMENTO DEL SISTEMA DE INVESTIGACIÓN, INNOVACIÓN, TRANSFERENCIA TECNOLÓGICA EL HONORABLE CONSEJO GUBERNATIVO DEL INSTITUTO TECNOLÓGICO SUPERIOR BLUE HILL CONSIDERANDO: Que, de conformidad con la Constitución

REGLAMENTO DEL SISTEMA DE INVESTIGACIÓN, INNOVACIÓN, TRANSFERENCIA TECNOLÓGICA EL HONORABLE CONSEJO GUBERNATIVO DEL INSTITUTO TECNOLÓGICO SUPERIOR BLUE HILL CONSIDERANDO: Que, de conformidad con la Constitución

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

RESOLUCIÓN NÚMERO 162 DE 2008 (Julio 29) Por la cual se actualiza el comité de sostenibilidad contable del Municipio de Altamira

Por la cual se actualiza el comité de sostenibilidad contable del Municipio de Altamira") RESOLUCIÓN NÚMERO 162 DE 2008 (Julio 29) Por la cual se actualiza el comité de sostenibilidad contable del Municipio de Altamira El Alcalde del municipio de Altamira, en usos de sus atribuciones constitucionales

RESOLUCIÓN NÚMERO 162 DE 2008 (Julio 29) Por la cual se actualiza el comité de sostenibilidad contable del Municipio de Altamira El Alcalde del municipio de Altamira, en usos de sus atribuciones constitucionales

I. INTRODUCCIÓN DEFINICIONES

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

PERFIL PROFESIONAL DEL LICENCIADO EN ADMINISTRACIÓN

UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO DECANATO DE ADMINISTRACION Y CONTADURÍA COMISION DE CURRICULUM PROGRAMA: ADMINISTRACIÓN PERFIL PROFESIONAL DEL LICENCIADO EN ADMINISTRACIÓN CAMPO DE ACCIÓN

UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO DECANATO DE ADMINISTRACION Y CONTADURÍA COMISION DE CURRICULUM PROGRAMA: ADMINISTRACIÓN PERFIL PROFESIONAL DEL LICENCIADO EN ADMINISTRACIÓN CAMPO DE ACCIÓN

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

POSTULADOS BÁSICOS GUBERNAMENTAL DE CONTABILIDAD (PBCG)

") POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL (PBCG) Son los fundamentos esenciales que configuran el sistema de información contable, 1 teniendo influencia en todas sus fases y sustentan de manera

POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL (PBCG) Son los fundamentos esenciales que configuran el sistema de información contable, 1 teniendo influencia en todas sus fases y sustentan de manera

MONITOREO Y EVALUACIÓN DE POLÍTICAS PÚBLICAS ROL DEL CONGRESO LA EXPERIENCIA CHILENA

MONITOREO Y EVALUACIÓN DE POLÍTICAS PÚBLICAS ROL DEL CONGRESO LA EXPERIENCIA CHILENA RobertoBustos Latorre Secretario Comisión Hacienda y de Presupuestos Chile Ciudad de México, agosto de 2010 I. MARCO

MONITOREO Y EVALUACIÓN DE POLÍTICAS PÚBLICAS ROL DEL CONGRESO LA EXPERIENCIA CHILENA RobertoBustos Latorre Secretario Comisión Hacienda y de Presupuestos Chile Ciudad de México, agosto de 2010 I. MARCO

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

Capitulo 1-14. Prevención de Lavado de Activos y del Financiamiento del Terrorismo

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

1. Metodología. 2. Contenido del informe.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

JUSTIFICACIÓN. Vigencia: El período presupuestal tendrá una vigencia de un año, que coincide con el año calendario o fiscal.

JUSTIFICACIÓN Atendiendo el compromiso Institucional relacionado con la elaboración del presupuesto de los costos y gastos operacionales y no operacionales, con el fin de asignar de forma eficiente los

JUSTIFICACIÓN Atendiendo el compromiso Institucional relacionado con la elaboración del presupuesto de los costos y gastos operacionales y no operacionales, con el fin de asignar de forma eficiente los

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

Secretaría de Planeación ypresupuesto. Uso de los resultados de S&E en el ciclo de las políticas públicas 1

Secretaría de Planeación ypresupuesto Uso de los resultados de S&E en el ciclo de las políticas públicas 1 2 Contexto 2007 Nacional Modificaciones a la Carta Magna que hacen obligatorio el Presupuesto

Secretaría de Planeación ypresupuesto Uso de los resultados de S&E en el ciclo de las políticas públicas 1 2 Contexto 2007 Nacional Modificaciones a la Carta Magna que hacen obligatorio el Presupuesto

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

DESCRIPCIÓN DE LA ESTRUCTURA ADMINISTRATIVA DEL BANCO DE GUATEMALA

I. MARCO LEGAL El artículo 26 inciso h) del Decreto Número 16-2002 del Congreso de la República de Guatemala, Ley Orgánica del Banco de Guatemala, dispone que una de las atribuciones de la Junta Monetaria

I. MARCO LEGAL El artículo 26 inciso h) del Decreto Número 16-2002 del Congreso de la República de Guatemala, Ley Orgánica del Banco de Guatemala, dispone que una de las atribuciones de la Junta Monetaria

MÓDULO 2 CONTROL FINANCIERO

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

SISTEMA DE INFORMACIÓN N ECONÓMICO FINANCIERO DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA. Antigua Guatemala, Octubre 2008

SISTEMA DE INFORMACIÓN N ECONÓMICO FINANCIERO DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA Antigua Guatemala, Octubre 2008 Agenda Oficina Nacional del Contabilidad PúblicaP Atribuciones Ámbito Funcional Sistema

SISTEMA DE INFORMACIÓN N ECONÓMICO FINANCIERO DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA Antigua Guatemala, Octubre 2008 Agenda Oficina Nacional del Contabilidad PúblicaP Atribuciones Ámbito Funcional Sistema

LEY QUE CREA EL SISTEMA NACIONAL DE INVERSIÓN PÚBLICA. Ley Nº 27293

LEY QUE CREA EL SISTEMA NACIONAL DE INVERSIÓN PÚBLICA Ley Nº 27293 (Publicada en el Diario Oficial El Peruano el 28 de junio de 2000; modificada por las Leyes Nos. 28522 y 28802, publicadas en el Diario

LEY QUE CREA EL SISTEMA NACIONAL DE INVERSIÓN PÚBLICA Ley Nº 27293 (Publicada en el Diario Oficial El Peruano el 28 de junio de 2000; modificada por las Leyes Nos. 28522 y 28802, publicadas en el Diario

Boletín Informativo. La Contabilidad Nacional

Página 1 Contabilidad Nacional Boletín Informativo Volumen Nº6, 2010 Junio 2010 Contenido: Representantes de municipalidades del Gran Área Metropolitana, se reúnen para analizar experiencias de implementación

Página 1 Contabilidad Nacional Boletín Informativo Volumen Nº6, 2010 Junio 2010 Contenido: Representantes de municipalidades del Gran Área Metropolitana, se reúnen para analizar experiencias de implementación

MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIÓN NACIONAL DE CONTABILIDAD

SEMINARIO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL 2012 AGENDA 1. El Sector Público y la Administración Financiera 2. Marco conceptual de la Contabilidad Gubernamental en Panamá 3. Plan Contable gubernamental

SEMINARIO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL 2012 AGENDA 1. El Sector Público y la Administración Financiera 2. Marco conceptual de la Contabilidad Gubernamental en Panamá 3. Plan Contable gubernamental

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

PLAN DE AUDITORIAS 2015

PLAN DE AUDITORIAS 2015 JEFE OFICINA DE CONTROL INTERNO: MARGARITA DEL CASTILLO YANCES ASESOR DE CONTROL INTERNO: ENRIQUE C. ARAUJO GALÉ PROFESIONAL DE APOYO: LOURDES TRIVIÑOS FUENTES ARIEL MARTINEZ GUIDO

PLAN DE AUDITORIAS 2015 JEFE OFICINA DE CONTROL INTERNO: MARGARITA DEL CASTILLO YANCES ASESOR DE CONTROL INTERNO: ENRIQUE C. ARAUJO GALÉ PROFESIONAL DE APOYO: LOURDES TRIVIÑOS FUENTES ARIEL MARTINEZ GUIDO

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

Relación del sistema de control con la estrategia y estructura organizativa

Relación del sistema de control con la estrategia y estructura organizativa 1. Conceptos fundamentales?? Estrategia: Es el programa general para definir y lograr los objetivos de una organización y poner

Relación del sistema de control con la estrategia y estructura organizativa 1. Conceptos fundamentales?? Estrategia: Es el programa general para definir y lograr los objetivos de una organización y poner

JURISDICCION AUDITORIA GENERAL DE LA CIUDAD DE BUENOS AIRES

JURISDICCION 02 AUDITORIA GENERAL DE LA CIUDAD DE BUENOS AIRES POLÍTICA DE LA JURISDICCIÓN Programa General de Acción y Plan de Inversiones Años 2013/2015 y el Presupuesto del año 2013 Jurisdicción: 2.0.0

JURISDICCION 02 AUDITORIA GENERAL DE LA CIUDAD DE BUENOS AIRES POLÍTICA DE LA JURISDICCIÓN Programa General de Acción y Plan de Inversiones Años 2013/2015 y el Presupuesto del año 2013 Jurisdicción: 2.0.0

Por medio de la cual se crea la Unidad de Información y Análisis Financiero. EL CONGRESO DE LA REPUBLICA DE COLOMBIA DECRETA:

Por medio de la cual se crea la Unidad de Información y Análisis Financiero. EL CONGRESO DE LA REPUBLICA DE COLOMBIA DECRETA: ARTICULO 1º.- UNIDAD ADMINISTRATIVA ESPECIAL.- Créase la Unidad de Información

Por medio de la cual se crea la Unidad de Información y Análisis Financiero. EL CONGRESO DE LA REPUBLICA DE COLOMBIA DECRETA: ARTICULO 1º.- UNIDAD ADMINISTRATIVA ESPECIAL.- Créase la Unidad de Información

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

XXXIII Reunión Plenaria del Foro Permanente de Direcciones de Presupuesto y Finanzas de la República Argentina. Neuquén, 2015

XXXIII Reunión Plenaria del Foro Permanente de Direcciones de Presupuesto y Finanzas de la República Argentina. Neuquén, 2015 Situación inicial Principales problemas 1) RECURSOS HUMANOS 2) INSTITUCIONAL

XXXIII Reunión Plenaria del Foro Permanente de Direcciones de Presupuesto y Finanzas de la República Argentina. Neuquén, 2015 Situación inicial Principales problemas 1) RECURSOS HUMANOS 2) INSTITUCIONAL

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

Sistema Presupuesto como eje. Sistema Contable como eje. SISTEMAS COMPLEMENTARIOS

Administración Financiera Pública Premisas Básicas del Proyecto Sector Público Nacional Asigna una mayor participación al Congreso Incorpora al S.P.N. las mas modernas tecnologías de administración financiera

Administración Financiera Pública Premisas Básicas del Proyecto Sector Público Nacional Asigna una mayor participación al Congreso Incorpora al S.P.N. las mas modernas tecnologías de administración financiera

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2005 CONTROL INTERNO Conjunto de principios, fundamentos, reglas,

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2005 CONTROL INTERNO Conjunto de principios, fundamentos, reglas,

Dirección Técnica del Presupuesto

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

Ley de Control Interno de las entidades del Estado LEY Nº 28716

Ley de Control Interno de las entidades del Estado LEY Nº 28716 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: El Congreso de la República Ha dado la Ley siguiente: EL CONGRESO DE LA REPÚBLICA; Ha dado la Ley

Ley de Control Interno de las entidades del Estado LEY Nº 28716 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: El Congreso de la República Ha dado la Ley siguiente: EL CONGRESO DE LA REPÚBLICA; Ha dado la Ley

INTRODUCCIÓN MISIÓN Y VISIÓN

Manual de Funciones y Procedimientos de Auditoría Interna 1 INTRODUCCIÓN El presente documento que se refiere al Manual de Procedimientos y Funciones de Auditoría Interna del Ministerio de Comunicaciones,

Manual de Funciones y Procedimientos de Auditoría Interna 1 INTRODUCCIÓN El presente documento que se refiere al Manual de Procedimientos y Funciones de Auditoría Interna del Ministerio de Comunicaciones,

PROCESO: GESTIÓN FINANCIERA PROCEDIMIENTO: CONTABILIDAD

Pág. 1 de 5 1. OBJETIVO Realizar el reconocimiento y revelación de las transacciones, los hechos y las operaciones financieras, económicas, sociales y ambientales, para presentar estados e informes contables,

Pág. 1 de 5 1. OBJETIVO Realizar el reconocimiento y revelación de las transacciones, los hechos y las operaciones financieras, económicas, sociales y ambientales, para presentar estados e informes contables,