Administración de Riesgos. Reglas Prudenciales en Materia de Administración de Riesgos

|

|

|

- Nieves Escobar Juárez

- hace 8 años

- Vistas:

Transcripción

1 Administración de Riesgos Reglas Prudenciales en Materia de Administración de Riesgos

2 Lineamientos Normativos Sector Financiero Establecer los lineamientos mínimos para implementar una adecuada Administración del Riesgo en los procesos relativos a: Administración de las cuentas Manejo e inversión de los recursos Administración de la información Administración del Riesgo Legal y Financiero Administración del Riesgo Tecnológico

3 Lineamientos Normativos Aspectos Clave Responsabilidades del Consejo de Administración Funciones del Comité de Riesgo Operativo Responsabilidades de la UARO Prácticas para la Administración del Riesgo Operativo: Identificación, Control y Monitoreo, Cumplimiento de Objetivos y Controles, Capacitación, y Sistema para la Administración del Riesgo Operativo Administración del Riesgo Legal Administración del Riesgo Tecnológico Riesgos por Servicios prestados por Terceros Manual de Políticas y Procedimientos para la Administración del Riesgo Operativo, y los elementos que lo conforman para su Gestión Funciones de la Contraloría Normativa

4 Lineamientos Normativos Manual de Políticas y Procedimientos para la Administración de Riesgos Operativos Implementación de Modelos y Metodologías para la Aplicación del Manual de Políticas y Procedimientos para la Administración de Riesgos Operativos

5 Clasificación Normativa de los Riesgos Riesgo Operativo Administración Integral de Riesgos Riesgo Tecnológico Riesgo Financiero Riesgo Legal

6 Administración Integral de Riesgos Estructura Organizacional Contraloría Normativa Consejo de Administración Auditoría Externa Comité de Riesgos UARO Operaciones Legal Sistemas Terceros

7 Definiciones: Declaración de Riesgo Activo Qué le interesa proteger? Amenaza Qué teme que suceda? Vulnerabilidad Cómo se puede producir la amenaza? Mitigación Qué reduce el riesgo? Impacto Cuáles son las consecuencias en la Empresa? Probabilidad Qué probabilidad existe que se produzca la amenaza? Declaración de Riesgo

8 MARCO DE INTERVENCION DEL PROYECTO Equipos de Trabajo Modelo de Intervención AREAS DEL NEGOCIO AREA DE RIESGOS AUDITORÍA INTERNA CONSULTORES Planeación Análisis de Riesgos Aplicación de Normatividad Documentación de Políticas y Proc. Políticas y Procedimientos Modelo de Riesgos Herramientas De Tecnología Activos

9 Definiciones: Proceso de Administración del Riesgo Evaluar Riesgos y Determinar Prioridades Medición de la Efectividad y Seguimiento del Proceso Activos/Procesos de la Organización Toma de Decisiones Identificar y Evaluar Soluciones Implementación de Controles

10 Definiciones: Proceso de Administración del Riesgo La Administración del Riesgo es un proceso continuo que consta de cuatro fases: 1. Evaluación del Riesgo: identificar y asignar prioridades a los riesgos para la empresa. 2. Apoyo a la Toma de Decisiones: identificar y evaluar las soluciones de control según un proceso definido de análisis de costo-beneficio. 3. Implementación de Controles: implementar y poner en funcionamiento las soluciones con el fin de reducir el riesgo para la empresa. 4. Medición de la Efectividad: analizar la efectividad del proceso de administración de riesgos y comprobar que los controles proporcionan el nivel de protección previsto.

11 Modelo de Gestión Integral de Riesgos. Planeación Estratégica Del Proceso de Admón. de Riesgos Modelo Administración de Riesgo Operativo Modelo de Administración de Riesgo Tecnológico Modelo de Administración de Riesgo Legal Modelo de Administración de Riesgo Financiero Generación de Informes al Consejo de Administración Autoridades Establecimiento De la Estrategia Establecimiento del Modelo de Procesos Establecimiento del Modelo de Procesos Tecnológicos Revisión del Modelo de Generación y Firma de Contratos Establecimiento de los límites de Inversión de Acuerdo a Normas Generación de Informe del A.I.R. Establecimiento de Roles y Responsabilidades Del Comité de R. Establecer el Modelo de Evaluación de Riesgos Establecer el Modelo de Evaluación de Riesgos Establecer Políticas y Procedimientos Para disminuir El Riesgo Legal Establecer el Modelo de administración del Riesgo de Mercado Presentación de Reportes Comité de Riesgos Establecimiento de Roles y Responsabilidades del A.I.R. Análisis y Toma de Decisiones Respecto al Riesgo Análisis y Toma de Decisiones Respecto al Riesgo Análisis y Toma de Decisiones Respecto al Riesgo Legal Establecer el Modelo de administración de Riesgo de Crédito Establecimiento de la Auditoría Externa Establecimiento de las Metodologías y Estándares aplicables Establecer Medidas de Control y Límites de Aceptación Establecer Medidas de Control y Límites de Aceptación Establecer Medidas de Control y Límites de Aceptación de R.L. Establecer el Modelo de Administración de Riesgo de Liquidez Entrega de Informes A la Autoridad Establecimiento del Programa y Calendario de Trabajo Evaluación y Seguimiento de Riesgo Operativo Evaluación y Seguimiento del Riesgo Tecnológico Evaluación y Seguimiento del Riesgo Legal. Evaluar/Selecc. Configurar los informes de las distintas variables financieras Generación de Informe de Control y Seguimiento Generación de Informe de Control y Seguimiento Generación de Informe de Control Y Seguimiento Generación de los Informes de Control y Seguimiento

12 Definiciones: Proceso Detallado Análisis y Evaluación Toma de Decisiones Implementar Medidas de Control Medición y Seguimiento Análisis de Procesos Clasificación de Activos Identificar Amenazas Identificar Vulnerabilidades Identificar Ocurrencias Identificar Impacto Calificar Cualitativamente Calificar Cuantitativamente Análisis Costo/Beneficio Determinar Acción vs. Riesgo Establecer Estrategia de Control Identificar Políticas y Proc. Identificar Estándares Id. Técnicas y Metodologías Establecer Indicadores Establecer Límites Definir Funciones Implementar Políticas Implementar Procedimientos Inst. Mecanismos de Monitoreo y Control Definir respuestas a Incidentes Comunicar y Educar Administrar el Cambio Establecer Base de Datos Histórica Evaluación del Proceso Verificar Procs. de Monitoreo y Control Revisión a los Datos y Registros Evaluación de Seguridad Auditoría Interna Auditoría Externa

13 Administración del Riesgo Operativo SOLVENCIA II

14 Administración del Riesgo Solvencia II es una disposición de LEY que exige grandes cambios por parte de las INSTITUCIONES FINANCIERAS puesto que la estructura de la regulación cambiará. Este esquema busca que el riesgo esté en mejor posición dentro de la empresa, además de modificar la comunicación que se dará al mercado, al igual que la manera en que las compañías medirán sus riesgos.

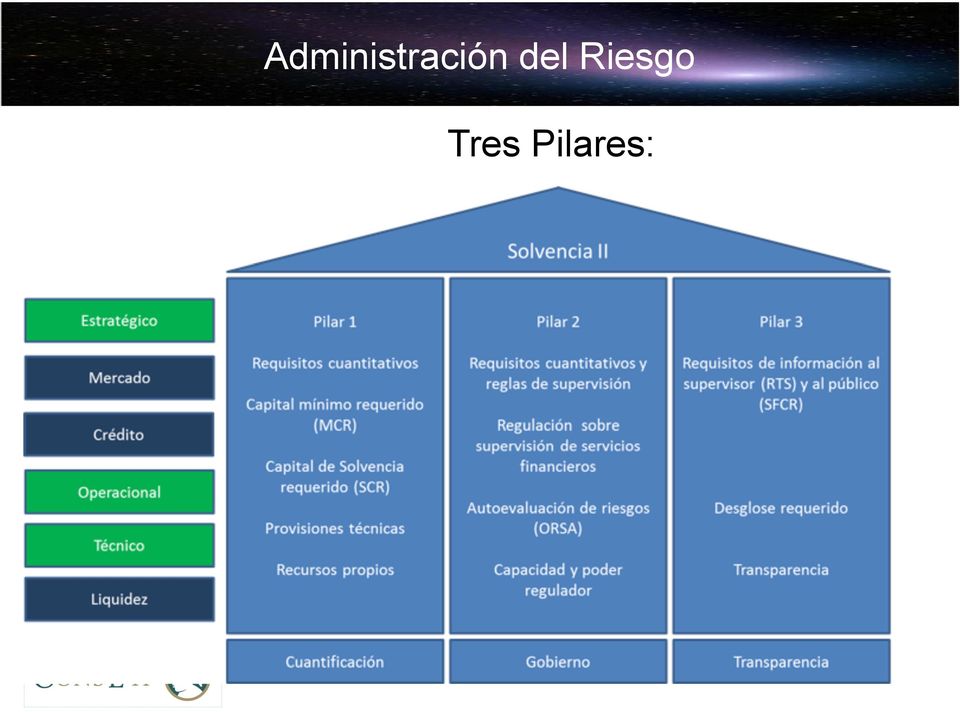

15 Administración del Riesgo Tres Pilares:

16 Administración del Riesgo

17 Propuesta: Metodología CUANTIFICACIÓN GOBIERNO CORPORATIVO TRANSPARENCIA

18 Propuesta: Metodología GRACIAS

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

ESTRUCTURA DEL MODELO ESTÁNDAR DE CONTROL INTERNO Estructura del Modelo Estándar de Control Interno. Con fundamento en los artículos 1, 3 y 4 de la Ley 87 de 1993, el Modelo Estándar de Control Interno

Educación superior desde 1929. Curso. Ley Sarbanes Oxley. Duración 25 horas. Conocimiento en acción

Curso Duración 25 horas Conocimiento en acción Presentación Las organizaciones actuales deben cumplir con regulaciones cada vez más exigentes en relación al gobierno corporativo, los riesgos y el control

Curso Duración 25 horas Conocimiento en acción Presentación Las organizaciones actuales deben cumplir con regulaciones cada vez más exigentes en relación al gobierno corporativo, los riesgos y el control

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

Modelo de Control para la Administración de Riesgos de TI. MsC. Carlos Zamora Sotelo, CISA, CISM

Modelo de Control para la Administración de Riesgos de TI MsC. Carlos Zamora Sotelo, CISA, CISM Agenda 1. Objetivo de la Sesión. 2. La Administración de Riesgos en la Estrategia de Negocios. 3. El papel

Modelo de Control para la Administración de Riesgos de TI MsC. Carlos Zamora Sotelo, CISA, CISM Agenda 1. Objetivo de la Sesión. 2. La Administración de Riesgos en la Estrategia de Negocios. 3. El papel

Gestión de Seguridad Informática

Gestión de Seguridad Informática La información es un activo que es esencial al negocio de una organización y requiere en consecuencia una protección adecuada. La información puede estar impresa o escrita

Gestión de Seguridad Informática La información es un activo que es esencial al negocio de una organización y requiere en consecuencia una protección adecuada. La información puede estar impresa o escrita

Sistema de Administración del Riesgos Empresariales

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Política para la Gestión Integral de Riesgos

Política para la Gestión Integral de Riesgos MOTIVACIÓN Como empresa responsable, ISAGEN incorpora en su gestión las prácticas que permitan asegurar su sostenibilidad, preservando los recursos empresariales

Política para la Gestión Integral de Riesgos MOTIVACIÓN Como empresa responsable, ISAGEN incorpora en su gestión las prácticas que permitan asegurar su sostenibilidad, preservando los recursos empresariales

[Guía de auditoría AudiLacteos]

![[Guía de auditoría AudiLacteos]](/thumbs/24/3550335.jpg "[Guía de auditoría AudiLacteos]") [Guía de auditoría AudiLacteos] La siguiente es una guía para realizar la auditoria a la empresa AudiLacteos en procesos de CobiT. Los procesos contemplados en esta guía son: Adquirir y mantener software

[Guía de auditoría AudiLacteos] La siguiente es una guía para realizar la auditoria a la empresa AudiLacteos en procesos de CobiT. Los procesos contemplados en esta guía son: Adquirir y mantener software

RIESGO DE LAVADO DE ACTIVOS

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

Su aliado Estratégico. José E. Quintero Forero CISM, CRISC

Su aliado Estratégico José E. Quintero Forero CISM, CRISC Abril 27 de 2011 Entorno de Negocios. Gobierno de Seguridad de la Información. Seguridad de la Información. Gestión de Riesgos. Portafolio de Servicios

Su aliado Estratégico José E. Quintero Forero CISM, CRISC Abril 27 de 2011 Entorno de Negocios. Gobierno de Seguridad de la Información. Seguridad de la Información. Gestión de Riesgos. Portafolio de Servicios

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

COOPERATIVO PARAGUAYO MARCOS RODRIGUEZ

GESTION DE RIESGOS EN EL SISTEMA COOPERATIVO PARAGUAYO MARCOS RODRIGUEZ 2 Participación en el Mercado Financiero, según ACTIVOS. Cooperativas, 21% Financieras, 3,50% Bancos, 75,50% Los activos que poseen

GESTION DE RIESGOS EN EL SISTEMA COOPERATIVO PARAGUAYO MARCOS RODRIGUEZ 2 Participación en el Mercado Financiero, según ACTIVOS. Cooperativas, 21% Financieras, 3,50% Bancos, 75,50% Los activos que poseen

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

MANUAL DE POLITICAS DE RIESGO ESTRATEGICO REGISTRO DE CAMBIOS Y REVISIONES Fecha Descripción del cambio o revisión Versión Responsable 26.05.2014 Manual de Políticas de Riesgo Estratégico 1.0 Carlos Zapata

Condiciones para que la Gerencia de Seguridad de. permanezca vigente.

Condiciones para que la Gerencia de Seguridad de la Información permanezca vigente. AGENDA 1. Foco metodológico. 2. Modelo de Seguridad. 3. Ubicación de la Seguridad de la Información en la organización.

Condiciones para que la Gerencia de Seguridad de la Información permanezca vigente. AGENDA 1. Foco metodológico. 2. Modelo de Seguridad. 3. Ubicación de la Seguridad de la Información en la organización.

I. INTRODUCCIÓN DEFINICIONES

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

Información del Proyecto en http://colombia.casals.com

ENTIDADES DE LA ALIANZA PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS EN EL ESTADO COLOMBIANO Información del Proyecto en http://colombia.casals.com 1 MODELO ESTÁNDAR DE CONTROL INTERNO MECI- CAPACITACIÓN

ENTIDADES DE LA ALIANZA PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS EN EL ESTADO COLOMBIANO Información del Proyecto en http://colombia.casals.com 1 MODELO ESTÁNDAR DE CONTROL INTERNO MECI- CAPACITACIÓN

Riesgo operativo: la visión del supervisor. www.consar.gob.mx

Riesgo operativo: la visión del supervisor www.consar.gob.mx Riesgo operativo vs. los otros riesgos Definición Cómo De Impacto Aseguramiento qué factores adquiere? mide? depende? Mercado y crédito Discrecional

Riesgo operativo: la visión del supervisor www.consar.gob.mx Riesgo operativo vs. los otros riesgos Definición Cómo De Impacto Aseguramiento qué factores adquiere? mide? depende? Mercado y crédito Discrecional

SEGURIDAD INFORMATICA GENERALIDADES DE LA SEGURIDAD INFORMATICA

SEGURIDAD INFORMATICA GENERALIDADES DE LA SEGURIDAD INFORMATICA Seguridad de la información? Vs Seguridad? ISO/IEC 17799 ISO/IEC 2700 -> SGSI Organización de Estándares Internacionales/Comisión Electrotécnica

SEGURIDAD INFORMATICA GENERALIDADES DE LA SEGURIDAD INFORMATICA Seguridad de la información? Vs Seguridad? ISO/IEC 17799 ISO/IEC 2700 -> SGSI Organización de Estándares Internacionales/Comisión Electrotécnica

GESTION INTEGRAL DE RIESGOS

GESTION INTEGRAL DE RIESGOS AÑO 2014 CORPORACION FINANCIERA INTERNACIONAL, S. A. CONTENIDO INTRODUCCION... 2 GESTIÓN DE RIESGO INTEGRAL COFINTER, S.A... 3 Gestión del Riesgo de Crédito e Inversiones...

GESTION INTEGRAL DE RIESGOS AÑO 2014 CORPORACION FINANCIERA INTERNACIONAL, S. A. CONTENIDO INTRODUCCION... 2 GESTIÓN DE RIESGO INTEGRAL COFINTER, S.A... 3 Gestión del Riesgo de Crédito e Inversiones...

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Capitulo 1-14. Prevención de Lavado de Activos y del Financiamiento del Terrorismo

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

ADMINISTRACIÓN DEL RIESGO

PÁGINA: 1 DE 8 REVISÓ JEFE DE OFICINA DE CONTROL INTERNO APROBÓ REPRESENTANTE DE LA DIRECCIÓN PÁGINA: 2 DE 8 1. OBJETIVO Definir las actividades para la identificación, análisis, valoración y calificación

PÁGINA: 1 DE 8 REVISÓ JEFE DE OFICINA DE CONTROL INTERNO APROBÓ REPRESENTANTE DE LA DIRECCIÓN PÁGINA: 2 DE 8 1. OBJETIVO Definir las actividades para la identificación, análisis, valoración y calificación

Ing. Nicolás Serrano nserrano@bcu.gub.uy

Ing. Nicolás Serrano nserrano@bcu.gub.uy Detalles del trabajo Problema Objetivos Antecedentes en la FIng Temas tratados Estado del arte Caso de estudio Conclusiones Tesis de Grado Junio a Diciembre del

Ing. Nicolás Serrano nserrano@bcu.gub.uy Detalles del trabajo Problema Objetivos Antecedentes en la FIng Temas tratados Estado del arte Caso de estudio Conclusiones Tesis de Grado Junio a Diciembre del

Para cumplimiento con esta misión, los objetivos marcados para esta Función son los siguientes:

Enero 5 de 2015 GESTIÓN Y CONTROL DE RIESGOS Helm Fiduciaria S.A., como parte integrante del Grupo Corpbanca, está soportada por la infraestructura que el Grupo ha diseñado para controlar y gestionar los

Enero 5 de 2015 GESTIÓN Y CONTROL DE RIESGOS Helm Fiduciaria S.A., como parte integrante del Grupo Corpbanca, está soportada por la infraestructura que el Grupo ha diseñado para controlar y gestionar los

CAPITULO VI RIESGO OPERATIVO

CAPITULO VI RIESGO OPERATIVO 6.1 GENERALIDADES El riesgo operativo no es un concepto nuevo, se ha venido trabajando desde 1994, en el Comité de Basilea (comité formado en Suiza en 1974, por los principales

CAPITULO VI RIESGO OPERATIVO 6.1 GENERALIDADES El riesgo operativo no es un concepto nuevo, se ha venido trabajando desde 1994, en el Comité de Basilea (comité formado en Suiza en 1974, por los principales

Guía práctica para implementar un Sistema de Gestión en su empresa

Guía práctica para implementar un Sistema de Gestión en su empresa 23 DE SEPTIEMBRE DE 2013 ING. ROCÍO GUTIÉRREZ DÁVILA Qué es un Sistema de Gestión? 3.2.1 sistema conjunto de elementos mutuamente relacionados

Guía práctica para implementar un Sistema de Gestión en su empresa 23 DE SEPTIEMBRE DE 2013 ING. ROCÍO GUTIÉRREZ DÁVILA Qué es un Sistema de Gestión? 3.2.1 sistema conjunto de elementos mutuamente relacionados

Importancia de la Supervisión Basada en Riesgos para los Seguros.

Importancia de la Supervisión Basada en Riesgos para los Seguros. Vicepresidencia de Operación Institucional San José, Costa Rica ( buena vibra para el viernes ) Octubre de 2012 Manuel Calderón de la Heras

Importancia de la Supervisión Basada en Riesgos para los Seguros. Vicepresidencia de Operación Institucional San José, Costa Rica ( buena vibra para el viernes ) Octubre de 2012 Manuel Calderón de la Heras

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

CURSO TALLER. Implementador Norma ISO 27001 sobre Gestión de Seguridad de la Información

CURSO TALLER Implementador Norma ISO 27001 sobre Gestión de Seguridad de la Información DESCRIPCIÓN DEL CURSO El curso explicará los fundamentos para liderar una iniciativa en seguridad de la información,

CURSO TALLER Implementador Norma ISO 27001 sobre Gestión de Seguridad de la Información DESCRIPCIÓN DEL CURSO El curso explicará los fundamentos para liderar una iniciativa en seguridad de la información,

REGLAMENTACIÓN POLÍTICA DE SEGURIDAD DE INFORMACIÓN GEOGRÁFICA VERSIÓN: 1.1

A. Toda la información de carácter geográfico que sea utilizada, producida y en general custodiada por las entidades miembros de IDECA, debe ser clasificada y priorizada conforme a los niveles de relevancia

A. Toda la información de carácter geográfico que sea utilizada, producida y en general custodiada por las entidades miembros de IDECA, debe ser clasificada y priorizada conforme a los niveles de relevancia

Objetivo General de la Licenciatura en Administración de Negocios Electrónicos

Licenciatura en Administración de Negocios Electrónicos Perfil del Licenciado en Administración de Negocios Electrónicos Es el profesional cuyos conocimientos y habilidades están enfocados a la planeación,

Licenciatura en Administración de Negocios Electrónicos Perfil del Licenciado en Administración de Negocios Electrónicos Es el profesional cuyos conocimientos y habilidades están enfocados a la planeación,

Capítulo IV SEGURIDAD DE LA INFORMACIÓN ROLES Y ESTRUCTURA ORGANIZACIONAL

Capítulo IV SEGURIDAD DE LA INFORMACIÓN ROLES Y ESTRUCTURA ORGANIZACIONAL 4.1 Situación actual La administración de seguridad de información se encuentra distribuida principalmente entre las áreas de sistemas

Capítulo IV SEGURIDAD DE LA INFORMACIÓN ROLES Y ESTRUCTURA ORGANIZACIONAL 4.1 Situación actual La administración de seguridad de información se encuentra distribuida principalmente entre las áreas de sistemas

SISTEMA DE GESTIÓN DE RIESGOS

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

Taller de transición de la norma ISO/IEC 27001:2005 a la ISO/IEC 27001:2013

Taller de transición de la norma ISO/IEC 27001:2005 a la ISO/IEC 27001:2013 Ing. CIP Maurice Frayssinet Delgado mfrayssinet@gmail.com www.ongei.gob.pe Oficina Nacional de Gobierno Electrónico e Informática

Taller de transición de la norma ISO/IEC 27001:2005 a la ISO/IEC 27001:2013 Ing. CIP Maurice Frayssinet Delgado mfrayssinet@gmail.com www.ongei.gob.pe Oficina Nacional de Gobierno Electrónico e Informática

TITULO. Gobernabilidad de TI & Seguridad de la Información

TITULO Temas Gobernabilidad de TI & Seguridad de la Información Guillermo Angarita Morris CISA, CISSP La gobernabilidad de TI: Una responsabilidad y reto para los directivos de TI Objetivo Identificar

TITULO Temas Gobernabilidad de TI & Seguridad de la Información Guillermo Angarita Morris CISA, CISSP La gobernabilidad de TI: Una responsabilidad y reto para los directivos de TI Objetivo Identificar

Modelo de Seguridad de la Información. Luis Mauricio Vergara Jiménez lvergara@mintic.gov.co @maovergara Enero de 2013

Modelo de Seguridad de la Información Luis Mauricio Vergara Jiménez lvergara@mintic.gov.co @maovergara Enero de 2013 AGENDA Modelo de Seguridad de la Información para la Estrategia de Gobierno en línea

Modelo de Seguridad de la Información Luis Mauricio Vergara Jiménez lvergara@mintic.gov.co @maovergara Enero de 2013 AGENDA Modelo de Seguridad de la Información para la Estrategia de Gobierno en línea

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN PARA LOS ORGANISMOS DE LA ADMINISTRACIÓN PÚBLICA PROVINCIAL

POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN PARA LOS ORGANISMOS DE LA ADMINISTRACIÓN PÚBLICA PROVINCIAL Osvaldo G. Marinetti Política Provincial de Seguridad de la Información Alineada con el Plan Maestro

POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN PARA LOS ORGANISMOS DE LA ADMINISTRACIÓN PÚBLICA PROVINCIAL Osvaldo G. Marinetti Política Provincial de Seguridad de la Información Alineada con el Plan Maestro

Gobierno, riesgo y cumplimiento

Gobierno, riesgo y cumplimiento Gobierno, Riesgo y Cumplimiento GOBIERNO Proceso por el cual políticas y objetivos son establecidas, mantenidas y efectivamente comunicadas a toda la organización. 2014

Gobierno, riesgo y cumplimiento Gobierno, Riesgo y Cumplimiento GOBIERNO Proceso por el cual políticas y objetivos son establecidas, mantenidas y efectivamente comunicadas a toda la organización. 2014

Quién ganara la Liga MX?

Quién ganara la Liga MX? 1.Chivas 2.Pachuca 3.Santos 4.Querétaro 0% 0% 0% 0% 1 2 3 4 1 Quién ganará la Champions? 1.Barcelona 2.Juventus 0% 0% 1 2 2 Administración de Riesgos Qué es el Riesgo? RAE 1. m.

Quién ganara la Liga MX? 1.Chivas 2.Pachuca 3.Santos 4.Querétaro 0% 0% 0% 0% 1 2 3 4 1 Quién ganará la Champions? 1.Barcelona 2.Juventus 0% 0% 1 2 2 Administración de Riesgos Qué es el Riesgo? RAE 1. m.

INFORMACIÓN RELACIONADA CON LA ADMINISTRACIÓN DE RIESGOS. 4to. Trimestre 2010.

INFORMACIÓN RELACIONADA CON LA ADMINISTRACIÓN DE RIESGOS. 4to. Trimestre 2010. Value Operadora de Sociedades de Inversión, S.A. de C.V., en cumplimiento a las disposiciones señaladas en la Circular Única,

INFORMACIÓN RELACIONADA CON LA ADMINISTRACIÓN DE RIESGOS. 4to. Trimestre 2010. Value Operadora de Sociedades de Inversión, S.A. de C.V., en cumplimiento a las disposiciones señaladas en la Circular Única,

ETAPAS DE LA IMPLEMENTACIÓN DEL SISTEMA INTEGRADO DE GESTIÓN

ETAPAS DE LA IMPLEMENTACIÓN DEL SISTEMA INTEGRADO DE GESTIÓN Fase I: Evaluación Preliminar La Evaluación Preliminar permite realizar una identificación adecuada de cómo se encuentra la organización en

ETAPAS DE LA IMPLEMENTACIÓN DEL SISTEMA INTEGRADO DE GESTIÓN Fase I: Evaluación Preliminar La Evaluación Preliminar permite realizar una identificación adecuada de cómo se encuentra la organización en

V.4 SUBDIRECCIÓN DE TECNOLOGÍAS DE INFORMACIÓN

V.4 SUBDIRECCIÓN DE TECNOLOGÍAS DE INFORMACIÓN Página 1 de 19 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 133000 5 133100 Gerencia

V.4 SUBDIRECCIÓN DE TECNOLOGÍAS DE INFORMACIÓN Página 1 de 19 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 133000 5 133100 Gerencia

cliente@ceoevolucion.com www.ceoevolucion.com Orientamos la mejora del desempeño organizacional

cliente@ceoevolucion.com www.ceoevolucion.com Orientamos la mejora del desempeño organizacional Ivan Dario Agudelo Saldarriaga Objetivo Suministrar a los participantes los conocimientos y herramientas

cliente@ceoevolucion.com www.ceoevolucion.com Orientamos la mejora del desempeño organizacional Ivan Dario Agudelo Saldarriaga Objetivo Suministrar a los participantes los conocimientos y herramientas

Problemática Ambiental

ISO 14000 Problemática Ambiental Lluvia ácida Efecto Invernadero Agotamiento de los Recursos Naturales Agujero de Ozono Disminución de la Biodiversidad Desarrollo Sustentable Aquél que satisface las necesidades

ISO 14000 Problemática Ambiental Lluvia ácida Efecto Invernadero Agotamiento de los Recursos Naturales Agujero de Ozono Disminución de la Biodiversidad Desarrollo Sustentable Aquél que satisface las necesidades

RIESGO OPERACIONAL. LA VISION DE LA GERENCIA CON APOYO DEL COMITÉ DE AUDITORíA. José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM.

RIESGO OPERACIONAL. LA VISION DE LA GERENCIA CON APOYO DEL COMITÉ DE AUDITORíA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. Introducción Antecedentes CONTENIDO Evolución de la Gestión

RIESGO OPERACIONAL. LA VISION DE LA GERENCIA CON APOYO DEL COMITÉ DE AUDITORíA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. Introducción Antecedentes CONTENIDO Evolución de la Gestión

Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

Cómo afrontar con éxito la Certif icación ISO 27001:2005. Valencia, octubre 2010. Juan Carlos Serrano Antón

Cómo afrontar con éxito la Certif icación ISO 27001:2005 Juan Carlos Serrano Antón Responsable Técnico de Esquema Lead Auditor ISO 27001, ISO 20000, ISO 9001 Valencia, octubre 2010 Conceptos y Definiciones

Cómo afrontar con éxito la Certif icación ISO 27001:2005 Juan Carlos Serrano Antón Responsable Técnico de Esquema Lead Auditor ISO 27001, ISO 20000, ISO 9001 Valencia, octubre 2010 Conceptos y Definiciones

Cómo auditar los procesos que administran los riesgos de negocio?

Cómo auditar los procesos que administran los riesgos de negocio? Recordemos que los riesgos de negocio son aquellos riesgos que pueden llegar a impedir que la compañía cumpla con sus objetivos y se generan

Cómo auditar los procesos que administran los riesgos de negocio? Recordemos que los riesgos de negocio son aquellos riesgos que pueden llegar a impedir que la compañía cumpla con sus objetivos y se generan

RELACIÓN ENTRE ADMINISTRACIÓN DE RIESGO Y AUDITORÍA INTERNA

RELACIÓN ENTRE ADMINISTRACIÓN DE RIESGO Y AUDITORÍA INTERNA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. CONTENIDO Introducción Antecedentes Evolución de la Gestión de Riesgo Gestión

RELACIÓN ENTRE ADMINISTRACIÓN DE RIESGO Y AUDITORÍA INTERNA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. CONTENIDO Introducción Antecedentes Evolución de la Gestión de Riesgo Gestión

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A.

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

PLATAFORMA ERM. [Enterprise Risk Management] Control y Monitoreo en una sola Plataforma ERM. www.girorm.mx

![PLATAFORMA ERM. [Enterprise Risk Management] Control y Monitoreo en una sola Plataforma ERM. www.girorm.mx](/thumbs/26/9330814.jpg "PLATAFORMA ERM. [Enterprise Risk Management] Control y Monitoreo en una sola Plataforma ERM. www.girorm.mx") ERM [Enterprise Risk Management] Control y Monitoreo en una sola Plataforma ERM La Plataforma ERM Marco para Gestión de Riesgos Es una aplicación que le permite a las empresas bajo un esquema de trabajo

ERM [Enterprise Risk Management] Control y Monitoreo en una sola Plataforma ERM La Plataforma ERM Marco para Gestión de Riesgos Es una aplicación que le permite a las empresas bajo un esquema de trabajo

ANÁLISIS DE RIESGOS EN LA GESTIÓN DE PROYECTOS. Los riesgos son eventos o condiciones inciertas que, si se producen, tienen un

ANÁLISIS DE RIESGOS EN LA GESTIÓN DE PROYECTOS Los riesgos son eventos o condiciones inciertas que, si se producen, tienen un efecto positivo o negativo sobre al menos un objetivo del proyecto, como tiempo,

ANÁLISIS DE RIESGOS EN LA GESTIÓN DE PROYECTOS Los riesgos son eventos o condiciones inciertas que, si se producen, tienen un efecto positivo o negativo sobre al menos un objetivo del proyecto, como tiempo,

Basado en la ISO 27001:2013. Seguridad de la Información

Basado en la ISO 27001:2013 Agenda Gobierno de Organización del Proyecto Alineando el negocio con la Gestión de Riesgos Indicadores de gestión Mejora Continua Gobierno de Gobierno de Seguridad de la Información

Basado en la ISO 27001:2013 Agenda Gobierno de Organización del Proyecto Alineando el negocio con la Gestión de Riesgos Indicadores de gestión Mejora Continua Gobierno de Gobierno de Seguridad de la Información

COSO II ERM y el Papel del Auditor Interno

COSO II ERM y el Papel del Auditor Interno Rafael Ruano Diez Socio - PricewaterhouseCoopers TEMARIO DE LA SESIÓN Introducción a COSO II ERM Enterprise Risk Management Premisas fundamentales Preguntas claves

COSO II ERM y el Papel del Auditor Interno Rafael Ruano Diez Socio - PricewaterhouseCoopers TEMARIO DE LA SESIÓN Introducción a COSO II ERM Enterprise Risk Management Premisas fundamentales Preguntas claves

AUDITORIA INFORMATICA

AUDITORIA INFORMATICA INTRODUCCION. Empresa M&L. Durante el desarrollo de este trabajo sólo se abarcaron tres áreas: 1-sistemas de información. 2- Hardware y software. 3- Administración. Norma de riesgo

AUDITORIA INFORMATICA INTRODUCCION. Empresa M&L. Durante el desarrollo de este trabajo sólo se abarcaron tres áreas: 1-sistemas de información. 2- Hardware y software. 3- Administración. Norma de riesgo

DOCUMENTO DE APOYO PARA EL ANÁLISIS DE NORMA ISO /FDIS 31.000 «Risk management- Principles and guidelines «

ASOCIACIÓN DE AUDITORES EXTERNOS ( Chile ) FRAUDE DOCUMENTO DE APOYO PARA EL ANÁLISIS DE NORMA ISO /FDIS 31.000 «Risk management- Principles and guidelines «DOCUMENTOS DE APOYO PARA EL ANALISIS Y REVISIÓN

ASOCIACIÓN DE AUDITORES EXTERNOS ( Chile ) FRAUDE DOCUMENTO DE APOYO PARA EL ANÁLISIS DE NORMA ISO /FDIS 31.000 «Risk management- Principles and guidelines «DOCUMENTOS DE APOYO PARA EL ANALISIS Y REVISIÓN

Norma ISO 14001: 2004

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Enterprise Risk Management

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

Estamos CERCA de ti, para que llegues LEJOS

Estamos CERCA de ti, para que llegues LEJOS NMX-SASST-001-IMNC-2008/OHSAS 18001:2007 Introducción La tendencia hacia un mercado global y sus correspondientes desafíos hace que muchas organizaciones, especialmente

Estamos CERCA de ti, para que llegues LEJOS NMX-SASST-001-IMNC-2008/OHSAS 18001:2007 Introducción La tendencia hacia un mercado global y sus correspondientes desafíos hace que muchas organizaciones, especialmente

Política General de control y Gestión de riesgos 18/02/14

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Matriz de Riesgo, Evaluación y Gestión de Riesgos

Matriz de Riesgo, Evaluación y Gestión de Riesgos Cualquier actividad que el ser humano realice está expuesta a riesgos de diversa índole los cuales influyen de distinta forma en los resultados esperados.

Matriz de Riesgo, Evaluación y Gestión de Riesgos Cualquier actividad que el ser humano realice está expuesta a riesgos de diversa índole los cuales influyen de distinta forma en los resultados esperados.

INFORME DE RIESGO OPERATIVO

INFORME DE RIESGO OPERATIVO 1 Julio 2015 Contenido 1. Introducción... 3 2. Riesgo Operativo... 3 2.1 Concepto... 3 2.2. Eventos... 3 2.3. Proceso de Gestión de Riesgo Operativo... 5 3. Objetivos... 5 4.

INFORME DE RIESGO OPERATIVO 1 Julio 2015 Contenido 1. Introducción... 3 2. Riesgo Operativo... 3 2.1 Concepto... 3 2.2. Eventos... 3 2.3. Proceso de Gestión de Riesgo Operativo... 5 3. Objetivos... 5 4.

Gestión de Riesgos en Proyectos

GRUPO VISIÓN PROSPECTIVA MÉXICO 2030 Gestión de Riesgos en Proyectos Mauricio Jessurun Solomou mjess@unisolmexico.com Luis Miguel Arroyo lmarroyoi@emsi.com.mx Julio, 2015 Gestión de Riesgos en Proyectos

GRUPO VISIÓN PROSPECTIVA MÉXICO 2030 Gestión de Riesgos en Proyectos Mauricio Jessurun Solomou mjess@unisolmexico.com Luis Miguel Arroyo lmarroyoi@emsi.com.mx Julio, 2015 Gestión de Riesgos en Proyectos

PROCESO: GESTION INFORMÁTICA PROCEDIMIENTO: GESTION DE CONFIGURACIONES

PROCESO: GESTION INFORMÁTICA PROCEDIMIENTO: GESTION DE CONFIGURACIONES Objetivo del Procedimiento: Identificar y definir los componentes de configuración de los sistemas del SENA, registrando e informando

PROCESO: GESTION INFORMÁTICA PROCEDIMIENTO: GESTION DE CONFIGURACIONES Objetivo del Procedimiento: Identificar y definir los componentes de configuración de los sistemas del SENA, registrando e informando

Es posible situar al riesgo en un área confortable? Nueve principios para construir una Empresa Inteligente en Riesgos

Es posible situar al riesgo en un área confortable? Nueve principios para construir una Empresa Inteligente en Riesgos Cra. Mariella de Aurrecoechea, CIA Setiembre, 2009 Inteligencia en Riesgos Modelo

Es posible situar al riesgo en un área confortable? Nueve principios para construir una Empresa Inteligente en Riesgos Cra. Mariella de Aurrecoechea, CIA Setiembre, 2009 Inteligencia en Riesgos Modelo

ESCUELA DE POSTGRADO DE LA UNIVERSIDAD PRIVADA DE TACNA. Programa de Maestría en Informática PLAN DE ESTUDIOS MAESTRÍA EN INFORMÁTICA

PLAN DE ESTUDIOS MAESTRÍA EN INFORMÁTICA CICLO I CICLO II CICLO III CICLO IV Dirección y Liderazgo Organizacional Arquitectura y Diseño de Software Gestión de Inversión en TI Monitoreo y Control de TI

PLAN DE ESTUDIOS MAESTRÍA EN INFORMÁTICA CICLO I CICLO II CICLO III CICLO IV Dirección y Liderazgo Organizacional Arquitectura y Diseño de Software Gestión de Inversión en TI Monitoreo y Control de TI

FASE I CONOCIEMIENTO MODELO ESTANDAR DE CONTROL INTERNO MECI 2014 - CAPACITACION

Argelia Valle del Cauca Gestión, Seguridad y Trabajo FASE I CONOCIEMIENTO MODELO ESTANDAR DE CONTROL INTERNO MECI 2014 - CAPACITACION WILMAN HARRY MARÍN Alcalde Alcaldía Municipal de Argelia 2014 Presentación

Argelia Valle del Cauca Gestión, Seguridad y Trabajo FASE I CONOCIEMIENTO MODELO ESTANDAR DE CONTROL INTERNO MECI 2014 - CAPACITACION WILMAN HARRY MARÍN Alcalde Alcaldía Municipal de Argelia 2014 Presentación

SECRETARÍA NACIONAL DE LA NIÑEZ Y LA ADOLESCENCIA MODELO ESTANDAR DE CONTROL INTERNO - MECIP

ACTA 02/2011 FORMATO 3 - RESOLUCIÓN 819/2010-14/10/2010 FORMATO 3-15/07/2014 PLANEACIÓN DEL DISEÑO E IMPLEMENTACIÓN DEL MECIP FORMATO 2 - RESOLUCIÓN 442/2010-16/06/2010 FORMATO 1-16 /06/2010 FORMATO 1-15/07/2014

ACTA 02/2011 FORMATO 3 - RESOLUCIÓN 819/2010-14/10/2010 FORMATO 3-15/07/2014 PLANEACIÓN DEL DISEÑO E IMPLEMENTACIÓN DEL MECIP FORMATO 2 - RESOLUCIÓN 442/2010-16/06/2010 FORMATO 1-16 /06/2010 FORMATO 1-15/07/2014

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

Introducción. Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los Procesos

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A.

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración sobre los resultados de operación y situación financiera

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración sobre los resultados de operación y situación financiera

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

Nombre de la asignatura: Gestión de Proyectos de Software

Nombre de la asignatura: Gestión de Proyectos de Software Créditos: 3 3-6 Aportación al perfil Desarrollar, implementar y administrar software de sistemas o de aplicación que cumpla con los estándares

Nombre de la asignatura: Gestión de Proyectos de Software Créditos: 3 3-6 Aportación al perfil Desarrollar, implementar y administrar software de sistemas o de aplicación que cumpla con los estándares

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA Hoy en día las redes de comunicaciones son cada vez mas importantes para las organizaciones ya que depende de estás, para que exista un manejo adecuado de

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA Hoy en día las redes de comunicaciones son cada vez mas importantes para las organizaciones ya que depende de estás, para que exista un manejo adecuado de

Tema 1: Organización, funciones y responsabilidades de la función de TI.

Tema 1: Organización, funciones y responsabilidades de la función de TI. 1- Se le han definido objetivos específicos a la función de TI? 2- Se ha identificado claramente de quién depende jerárquicamente

Tema 1: Organización, funciones y responsabilidades de la función de TI. 1- Se le han definido objetivos específicos a la función de TI? 2- Se ha identificado claramente de quién depende jerárquicamente

AUTORREGULACIÓN: Capacidad Institucional para reglamentar asuntos propios a su función administrativa.

El Modelo Estándar de Control Interno se constituye en un marco de estructuras, conceptos y metodologías necesarias para permitir el diseño, desarrollo, implementación y funcionamiento de un Control Interno

El Modelo Estándar de Control Interno se constituye en un marco de estructuras, conceptos y metodologías necesarias para permitir el diseño, desarrollo, implementación y funcionamiento de un Control Interno

Política de Seguridad y Salud Ocupacional. Recursos. Humanos. Abril 2006

Endesa Chile Políticas de Índice 1. PRINCIPIOS 2. LINEAMIENTOS GENERALES 2.1 Organización 2.2 Identificación de Peligros y Evaluación de Riesgos 2.3 Planificación Preventiva 2.4 Control de la acción preventiva

Endesa Chile Políticas de Índice 1. PRINCIPIOS 2. LINEAMIENTOS GENERALES 2.1 Organización 2.2 Identificación de Peligros y Evaluación de Riesgos 2.3 Planificación Preventiva 2.4 Control de la acción preventiva

Definición del Catalogo de Servicios V3. José Ricardo Arias Noviembre de 2010

Definición del Catalogo de Servicios V3 José Ricardo Arias Noviembre de 2010 ITIL vs COBIT Agenda Descripciones Generales ITIL vs COBIT Por dónde iniciar? Cuál es la importancia de la presentación? Las

Definición del Catalogo de Servicios V3 José Ricardo Arias Noviembre de 2010 ITIL vs COBIT Agenda Descripciones Generales ITIL vs COBIT Por dónde iniciar? Cuál es la importancia de la presentación? Las

www.e xperto.com /e mail: info@e xperto.com / 2392145 080129751

SART SISTEMA DE AUDITORIAS RIESGOS DEL TRABAJO Pre-auditorias PYMES Ing. Ind. Walter Chávez MBA Diplomado sistemas de Gestión (Suiza) DIRECTOR DE PROYECTOS Info@e-xperto.com 1. ANTECEDENTES Las auditorías

SART SISTEMA DE AUDITORIAS RIESGOS DEL TRABAJO Pre-auditorias PYMES Ing. Ind. Walter Chávez MBA Diplomado sistemas de Gestión (Suiza) DIRECTOR DE PROYECTOS Info@e-xperto.com 1. ANTECEDENTES Las auditorías

DRP y BCP: Continuidad Operativa

La capacidad para reestablecer las operaciones de TI y de negocio, ante eventos que pudieran interrumpir la habilidad de lograr sus objetivos estratégicos, es un elemento clave para las organizaciones

La capacidad para reestablecer las operaciones de TI y de negocio, ante eventos que pudieran interrumpir la habilidad de lograr sus objetivos estratégicos, es un elemento clave para las organizaciones

Módulo N 8 Estructura del SMS-I. Revision N 13

Estructura del SMS-I Revision N 13 1 Construyendo un SMS Safety Management Módulo 10 Implementación en fases del SSP y del SMS System Módulo 8 Estructura Planeamiento del SMS-I del SMS Módulo 9 Estructura

Estructura del SMS-I Revision N 13 1 Construyendo un SMS Safety Management Módulo 10 Implementación en fases del SSP y del SMS System Módulo 8 Estructura Planeamiento del SMS-I del SMS Módulo 9 Estructura

MODELO ESTANDAR DE CONTROL INTERNO - MECI

1 de 14 25/11/2015 06:02 a.m. MODELO ESTANDAR DE CONTROL INTERNO - MECI A. ENTORNO DE CONTROL A1 La entidad: Pregunta a. ha organizado el equipo MECI. b. Ha identificado sus funciones acorde con la normatividad

1 de 14 25/11/2015 06:02 a.m. MODELO ESTANDAR DE CONTROL INTERNO - MECI A. ENTORNO DE CONTROL A1 La entidad: Pregunta a. ha organizado el equipo MECI. b. Ha identificado sus funciones acorde con la normatividad

Is not jus power, is reliability and trust. Yei Systems S.A. de C.V.

Is not jus power, is reliability and trust Yei Systems S.A. de C.V. Nos es muy grato dirigirnos a Usted para ofrecerle nuestros servicios de Auditoría de sistemas, Desarrollo de software y Seguridad Informática

Is not jus power, is reliability and trust Yei Systems S.A. de C.V. Nos es muy grato dirigirnos a Usted para ofrecerle nuestros servicios de Auditoría de sistemas, Desarrollo de software y Seguridad Informática

Guía de indicadores de la gestión para la seguridad de la información. Guía Técnica

Guía de indicadores de la gestión para la seguridad de la información Guía Técnica 1 HISTORIA VERSIÓN FECHA CAMBIOS INTRODUCIDOS 2.0 11/30/2011 Documento del Modelo Anterior 3.0 25/05/2015 Ajustes por

Guía de indicadores de la gestión para la seguridad de la información Guía Técnica 1 HISTORIA VERSIÓN FECHA CAMBIOS INTRODUCIDOS 2.0 11/30/2011 Documento del Modelo Anterior 3.0 25/05/2015 Ajustes por

10. BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL. Administración de riesgos.

10. Administración de riesgos BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL La Gerencia de Riesgo Corporativo tiene a su cargo la administración del riesgo

10. Administración de riesgos BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL La Gerencia de Riesgo Corporativo tiene a su cargo la administración del riesgo

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013

PROGRAMA MARCO AÑO 2013") DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 1. MÓDULO DE CONTROL DE PLANEACIÓN Y GESTIÓN

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

Nombre de la asignatura: Taller de Administración. Créditos: 1-2-3. Aportación al perfil

1 Nombre de la asignatura: Taller de Administración Créditos: 1-2-3 Aportación al perfil Diseñar, configurar y administrar redes computacionales aplicando las normas y estándares vigentes. Desarrollar,

1 Nombre de la asignatura: Taller de Administración Créditos: 1-2-3 Aportación al perfil Diseñar, configurar y administrar redes computacionales aplicando las normas y estándares vigentes. Desarrollar,

TABLA DE CONTENIDO 4. ESTADO GENERAL DEL SISTEMA DE CONTROL INTERNO... 5

INFORME DEL ESTADO DEL SISTEMA DE CONTROL INTERNO DEL BANCO DE LA REPÚBLICA DCI-004-2013 Bogotá, D. C., marzo de 2013 TABLA DE CONTENIDO INTRODUCCIÓN... 1 1. SUBSISTEMA DE CONTROL ESTRATÉGICO... 1 1.1

INFORME DEL ESTADO DEL SISTEMA DE CONTROL INTERNO DEL BANCO DE LA REPÚBLICA DCI-004-2013 Bogotá, D. C., marzo de 2013 TABLA DE CONTENIDO INTRODUCCIÓN... 1 1. SUBSISTEMA DE CONTROL ESTRATÉGICO... 1 1.1

Norma ISO 14001: 2015

Norma ISO 14001: 2015 Sistema de Gestión Medioambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2015 Sistema de Gestión Medioambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD AUDITORIA INFORMATICA

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD AUDITORIA INFORMATICA TRABAJO PRÁCTICO DE AUDITORIA INFORMATICA Profesor: Lic. Marco Antonio Leiva Fernández 5to

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD AUDITORIA INFORMATICA TRABAJO PRÁCTICO DE AUDITORIA INFORMATICA Profesor: Lic. Marco Antonio Leiva Fernández 5to

SOLUCIONES TECNOLÓGICAS FLEXIBLES PARA LAS NECESIDADES DE SU NEGOCIO

SOLUCIONES TECNOLÓGICAS FLEXIBLES PARA LAS NECESIDADES DE SU NEGOCIO PRODUCTOS Y SERVICIOS TODO LO QUE USTED NECESITA GRAN VARIEDAD DE PRODUCTOS Y SERVICIOS PARA CADA ASPECTO DE LA SEGURIDAD Y TECNOLOGIAS

SOLUCIONES TECNOLÓGICAS FLEXIBLES PARA LAS NECESIDADES DE SU NEGOCIO PRODUCTOS Y SERVICIOS TODO LO QUE USTED NECESITA GRAN VARIEDAD DE PRODUCTOS Y SERVICIOS PARA CADA ASPECTO DE LA SEGURIDAD Y TECNOLOGIAS

INSTRODUCCION. Toda organización puede mejorar su manera de trabajar, lo cual significa un

INSTRODUCCION Toda organización puede mejorar su manera de trabajar, lo cual significa un incremento de sus clientes y gestionar el riesgo de la mejor manera posible, reduciendo costes y mejorando la calidad

INSTRODUCCION Toda organización puede mejorar su manera de trabajar, lo cual significa un incremento de sus clientes y gestionar el riesgo de la mejor manera posible, reduciendo costes y mejorando la calidad

S A R L AFT Un cambio de cultura y gestión en la prevención del Riesgo de Lavado de Dinero en Paraguay

S A R L AFT Un cambio de cultura y gestión en la prevención del Riesgo de Lavado de Dinero en Paraguay INSTRUCCIONES RELATIVAS A LA ADMINISTRACIÓN DEL RIESGO DE LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL

S A R L AFT Un cambio de cultura y gestión en la prevención del Riesgo de Lavado de Dinero en Paraguay INSTRUCCIONES RELATIVAS A LA ADMINISTRACIÓN DEL RIESGO DE LAVADO DE ACTIVOS Y DE LA FINANCIACIÓN DEL

Fundamentos de NTC-ISO 14001 y NTC-OHSAS 18001. Jorge Eliécer Figueroa Vargas Marzo de 2011

Contribuimos al Desarrollo de la Competitividad Organizacional Fundamentos de NTC-ISO 14001 y NTC-OHSAS 18001 Jorge Eliécer Figueroa Vargas Marzo de 2011 1 Objetivo General Identificar los requisitos establecidos

Contribuimos al Desarrollo de la Competitividad Organizacional Fundamentos de NTC-ISO 14001 y NTC-OHSAS 18001 Jorge Eliécer Figueroa Vargas Marzo de 2011 1 Objetivo General Identificar los requisitos establecidos