Tema 5. VALORACIÓN DE EMPRESAS

|

|

|

- Virginia Soler Alvarado

- hace 8 años

- Vistas:

Transcripción

1 Tema 5. VALORACIÓN DE EMPRESAS

2 5.1.-Introducción. Métodos de valoración Método del Valor contable Método del Valor de liquidación 5.4.-Método del descuento de flujos de caja Valoración por múltiplos Caso práctico

3 5.1.-Introducción. Métodos de valoración El valor de una empresa, cuando lo determinamos, no es algo exacto o cierto, sino que depende de infinidad de elementos subjetivos, El precio fijado en una operación de compraventa de una empresa depende del interés del vendedor por vender y del comprador por comprar. Ambas partes determinarán el precio y las condiciones de compraventa en una negociación, más o menos larga o compleja. Es necesario hacer unos cálculos previos que puedan servir de base de dichas negociaciones. Es a estos cálculos a los que nos referiremos en este tema. Cuando comprador y vendedor afrontan las negociaciones nunca deben perder de vista los diferentes conceptos de valor aplicados a la empresa objeto de la transacción: -Valor de mercado: Es el que se puede reconocer fácilmente a día de hoy por su valor en bolsa o porque haya sido objeto de una compraventa reciente. -Valor intrínseco: Es el valor según los flujos de caja que promete. Es decir, la empresa funcionando como lo hace hoy, en las manos y dirección actuales, generará unos flujos de caja en los próximos años de los que podríamos derivar lo que pagaríamos hoy por obtenerlos. El comprador, a su vez y bajo su propia dirección podría generar unos flujos de caja distintos, de los que se derivaría un valor diferente. -Valor potencial: Si la empresa, una vez comprada, es objeto de cambios, ya sea por sinergias con la empresa compradora, o por cambio de dirección y estrategias, puede generar cahs flows muy diferentes. Vamos a poner un ejemplo muy burdo que nos ilustrará brevemente el procedimiento de valoración de empresas que explicaremos con más detenimiento en este tema y que es el de descuentos de flujos de caja: Imaginemos una empresa en funcionamiento propiedad de Juan Fernández que consiste en una concesión de una línea de autobús que lleva funcionando 10 años y le restan otros 10 de concesión. Con el autobús actual realizará, presumiblemente el trabajo de los próximos 10 años y no se espera alteración de la demanda ni del nivel de precios. Es un negocio con unos cash flows altamente predecibles y que valoramos en euros cada año. Si al dinero que voy a pagar por esta empresa le pido, dado el riesgo percibido, un interés del 5% anual entonces estaría dispuesto a pagar euros por el traspaso del negocio. No he hecho más que actualizar el valor de los cash flows futuros. Compra de la concesión de autobuses de Juan Fernandez:

4 No vamos a tratar todos los métodos de valoración existentes, aunque sí es buena práctica utilizar varios para valorar una empresa. En este capítulo nos extenderemos en el más utilizado, que es el de descuento de flujos de caja.

5 5.2.- Método del Valor contable. Vamos a comenzar a explicar este método directamente con un ejemplo que, con los conceptos que ya conocemos, resultará totalmente autoexplicativo: Estamos estudiando la compra de una pequeña empresa constructora especializada en la construcción de canales de hormigón. Lleva años en el mercado y cuenta con maquinaría propia para los trabajos de movimiento de tierras y puesta en obra del hormigón. Su cuenta de resultados y balance es el siguiente: Balance: VALOR CONTABLE DE LA EMPRESA= valor contable de los activos valor contable de las deudas= = El fundamento del método es muy sencillo: si queremos vender esta empresa, su valor sería lo que poseo (valor contable) menos lo que debo. Su principal problema radica en que la contabilidad refleja que los activos que tenemos valen hoy lo que se pagó por ellos en su momento menos la amortización que se le ha ido aplicando año tras año y no su valor de mercado o de venta.

6 5.3.- Método del Valor de liquidación. Este método, simple también, supone un paso más del anterior. Valoraremos la empresa en función del valor en venta de sus activos menos las deudas. VALOR DE LIQUIDACIÓN: Valor de mercado de los activos- pasivo exigible. En la tabla anterior hemos recogido los valores de mercado de los distintos activos de la empresa. Hacemos notar que en las deudas por cobrar restamos un porcentaje de posibles impagos así como un deterioro en el valor de las existencias. En cambio en inmovilizado material, en nuestro ejemplo, tiene un valor de mercado muy superior al contable. Cualquier plusvalía generada en la contabilidad por aplicar el valor de mercado a las partidas del activo, antes o después llevaría consigo un pago de impuestos o un ahorro de los mismos. Es decir, el hecho de recoger en la contabilidad que los inmovilizados valen mucho más que el valor contable plasmado hasta ese momento generará un beneficio extraordinario para la empresa, y como en todo beneficio, pagaremos un 30% ( en España) por él a hacienda.

7 Conclusiones de los métodos contables y del valor de liquidación: Son métodos muy estáticos. La razón de ser de una empresa es la de generar beneficios, no la de poseer activos. Para valorar una empresa para su compra habrá que ver cuánto dinero genera, cuantos beneficios, qué cash flows esperamos que nos dé en el futuro. Estos métodos estáticos podrían dar resultados más afinados en empresas de sectores con grandes inmovilizados, como las industriales, o incluso inmobiliarias y absolutamente disparatados en empresas de consultoría, formación y siempre será desaconsejado su empleo si no va acompañado de otros métodos.

8 5.4.-Método del descuento de flujos de caja (DFC) Es el método más aplicado, y consiste en valorar una empresa por los cash flows que generará en el futuro. No es un método tan simple e inmediato como los anteriores y nos exige entender conceptos que podemos ir viendo directamente en un ejemplo completo. Ejemplo práctico de valoración por DFC: Aquaservicio SA La empresa de explotación de servicios de agua Aquaservicio SA, que está negociando su venta a un importante grupo constructor español, presenta los siguientes valores fundamentales: Presenta la siguiente cuenta de resultados previsional para los próximos 4 años: Para los próximos 4 años también tenemos los siguientes importes previstos de inversiones:

9 Vamos a hacer un primer tanteo del valor de la empresa según el descuento de flujos de caja. Definiremos primero un par de conceptos fundamentales: Una vez obtenemos los flujos de caja futuros de la empresa objetivo obtendremos el valor de la empresa: TASA DE ACTUALIZACIÓN O COSTE DE CAPITAL (WACC) Una vez obtenidos los flujos de caja que nos generan los activos en una serie de años previstos futuros, tenemos que actualizarlos al momento actual. Esta actualización se hace teniendo en cuenta tanto el coste de la deuda (intereses), como el coste de los fondos propios (rentabilidad exigida por los accionistas). De esta forma el coste de Capital (WACC) será la media ponderada entre el coste de la deuda y el coste de los fondos propios Wacc= (Ke x %FP) +(Kd x %D x (1-t)) Ke= La rentabilidad exigida por los accionistas. Coste de Equity. Kd=Tipo de interés de la deuda %FP= Proporción de fondos propios sobre el total de la estructura financiera %D= Proporción de Deuda sobre el total de la estructura financiera (1-t)= Efecto impositivo de los intereses

, como el coste de los fondos propios (rentabilidad exigida por los accionistas).")

10 Por ejemplo una empresa cuyos fondos propios sean del 40% del total de la financiación de la empresa y la deuda un 60%. El interés de la deuda es del 6% y la rentabilidad exigida por los accionistas del 10%. Con un tipo impositivo de 30%, Cual es el Coste de Capital de este empresa? WACC= 0,1 x 0,4 + (0,06 x 0,6 x(1-0,3))= 6,52 % Veamos el Ke= La rentabilidad exigida por los accionistas. Coste de Equity: Ke= R f + β r x P M R f = Tasa libre de riesgo actual de los bonos a largo plazo del Tesoro de USA, donde no existe riesgo de impago y el plazo es equiparable al horizonte temporal de los cash flow. Para justar los bonos de países emergentes se incluye el riesgo país. β r = β de los recursos propios de la empresa apalancada. Es el coeficiente del riesgo sistemático de la empresa. La β de la empresa sin apalancar lleva consigo un riesgo menor. P M = Prima de Mercado. Rentabilidad exigida al Mercado por encima de la tasa sin riesgo. Valor residual: Las proyecciones de flojos de caja de la empresa las solemos hacer a 5 o 10 años. Pero la empresa se supone que continuará operando durante muchos años más y seguirá generando flujos de caja ( mucho más difíciles de prever por su lejanía en el tiempo), y para poner un valor a la empresa habrá que tener en cuenta dichos flujos perpetuos de caja. Para ello utilizaremos el Valor residual. Supondremos que estos flujos perpetuos crecen a una tasa g y se actualizará con la tasa de actualización i. Valor residual= FC n+1 (1+g)/(i-g) FC n+1 = Es el valor del último flujo calculado Tomaremos normalmente como i (tasa de actualización) el WACC.

11 En el caso de nuestra empresa Aquaservicio, calculamos los FCF, que serán los siguientes: Para calcularlo partir de la cuenta de resultados y las variaciones previstas de activo utilizábamos: FCF= EBIT(1-Tasa impositiva)-incremento de activo neto En nuestro ejercicio, para el año 2012: EBIT= Ventas (225)-coste de producción(147)-depreciación(32)-gastos administrativos(23)= 23 (1-T)= 1-0,3=0,7 Incremento activo neto= Inversión o incremento en capital circulante (0,6)+inversiones en inmov material (50)-Depreciación o amortización (32) = 18,6 FCF= 23 x 0,7-18,6 = -2,5 Y ahora calculamos el Valor residual y lo descontamos todo al año actual: La valoración que hemos obtenido para Aquaservicio es de 449 millones de euros. Es importante hacer notar el efecto del cálculo del valor residual sobre la valoración de esta empresa. El descuento de los cash flows de los próximos 4 años asciende a 71 millones de euros, pero con el valor residual, suponiendo que la empresa seguirá generando flujos similares de manera permanente nos hemos ido hasta los 449 millones. Podemos hacer un estudio de la sensibilidad de esta valoración frente al cambio de los valores de crecimiento esperado de los flujos g y nuestro WACC:

12 Vamos a poner en claro para ejemplos posteriores el cálculo en cascada de distintos Cash Flows:

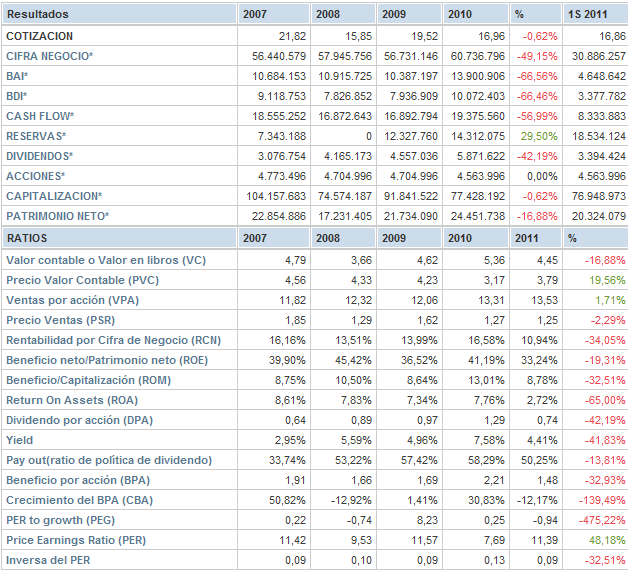

13 5.5.-Valoración por múltiplos. Es un método de valoración que tiene mucha dispersión. Sin embargo, los múltiplos son útiles en una segunda fase de la valoración: Después de haber valorado según el método de descuento de flujos de caja, una comparación con los múltiplos de empresas comparables permite testar la anterior valoración realizada e identificar diferencias entre la empresa valorada y las comparables. Vamos a dividir los múltiplos (como lo hace Pablo Fernández en su libro Valoración de empresas ) en tres grupos: 1.-Múltiplos basados en la capitalización de la empresa (valor de las acciones : E) 2.-Múltiplos basados en el valor de la empresa (Valor de las acciones y la deuda= E+D) 3.-Múltiplos relativos al crecimiento. Antes de entrar a ver todos los múltiplos vamos a mostrar información, que a modo de ejemplo, nos ayudará a explicar el significado de los diferentes múltiplos. De la web infomercados.com obtenemos información de la empresa constructora española cotizada TELEFÓNICA: Vemos su última cotización a 11 de noviembre de 2011, que es de 9,32

en tres grupos: 1.-Múltiplos basados en la capitalización de la empresa (valor de las acciones : E) 2.")

14

15

16 Múltiplos basados en la capitalización de la empresa (valor de las acciones: E) PER PER= capitalización bursátil /beneficio neto = Precio de la acción/beneficio neto por acción En el caso de telefónica, a día 11 de nov. con acciones a una cotización de 14,18, la capitalización bursátil es de euros.

17 Como el PER actual de telefónica según los analistas es de 8,53, quiere decir que están valorando el beneficio neto de telefónica para el 2011 a euros. Esto es porque si dividimos su capitalización actual ( ) entre el beneficio neto del 2010 ( euros), obtendríamos un PER de 6, P/CE. Capitalización /cash flow contable(price to cash earnings) P/CE= capitalización bursátil/ (beneficio neto +depreciación y amortización) En el caso de telefónica si utilizamos el valor del 2010: = / P/S. Capitalización / ventas. (Price to sales) P/S= capitalización bursátil/ventas. Este múltiplo se utilizó mucho para valorar empresas de internet, en empresas de infraestructuras de telecomunicaciones, de autobuses, aseguradoras y farmacias. P/S= / = casi 1, en el caso telefónica P/LFCF. Capitalización /cash flow para las acciones recurrente. (Price to levered free cash) P/LFCF= Capitalización bursátil (beneficio neto + depreciación +amortización - aumento de NOF inversiones en los negocios existentes) P/BV. Capitalización /valor contable de las acciones(price to book value) VM/VC=P/BV= Capitalización bursátil/valor contable de los fondos propios.

P/S= capitalización bursátil/ventas.")

P/Customer= capitalización bursátil / número de clientes Se emplea mucho en empresas de telefonía móvil y de internet. 5.5.1.8.")

18 En el caso de telefónica: =64,7/24,45. Este múltiplo se utiliza generalmente para valorar bancos. Otros sectores que lo usan son el del papel, el inmobiliario y seguros Capitalización/cliente. (Price to consumer) P/Customer= capitalización bursátil / número de clientes Se emplea mucho en empresas de telefonía móvil y de internet Capitalización/ventas en unidades físicas ( Price to units) Se suele emplear para valorar empresas de bebidas refrescantes y de productos de consumo Capitalización/capacidad productiva. Price to output Se suele emplear para valorar empresas cementeras Múltiplos basados en el valor de la empresa.

Se suele emplear para valorar empresas de bebidas refrescantes y de productos de consumo. 5.5.1.9.")

19 En el punto anterior hemos divido el valor de la capitalización bursátil de la empresa por distintos factores. En este caso utilizaremos el valor de la empresa (Enterprise value. EV), que es la suma de la capitalización y la deuda financiera de la empresa Valor de la empresa/ebitda (EV/EBITDA) EL EBITDA, ya sabemos lo que es: El beneficio antes de interés, impuestos, depreciación y amortización. Es uno de los múltiplos más utilizados por los analistas Valor de la empresa/ventas EV/Sales=Valor de la empresa/ventas Valor de la empresa/free Cash Flow EV/Sales=Valor de la empresa/ventas Múltiplos relativos al crecimiento PER/crecimiento del BPA PER/BPA= PER/ crecimiento del beneficio por acción en los próximos años. Lo usan sobre todo sectores de crecimiento, como bienes de lujo, sanidad, tecnología (Valor de la empresa/ebitda)/crecimiento del EBITDA en los próximos años

20 Como el caso anterior se emplea en sectores de mucho crecimiento. CUADRO DE LOS MÉTODOS MÁS USADOS POR LOS ANALISTAS. Fuente: Pablo Fernández. IESE

21 Cuadro de los métodos de valoración y su empleo más usual por sectores: Fuente: Pablo Fernández. IESE 5.6.-Caso práctico: Valoración hotel El descanso Este ejercicio práctico, bien podría estar en el tema de proyectos de inversión, ya que su metodología es muy similar. En este caso vamos a estudiar la conveniencia y la valoración de una empresa que se va a constituir con el fin de construir y explotar un hotel. Para abordar el caso seguiremos el siguiente orden: 1.-Vemos las hipótesis de partida 2.- confeccionamos la cuenta de pérdidas y ganancias previsional para 10 años e iremos completando un balance corto.

22 3.-Obtendremos los Free Cash Flows del hotel y los Cash Flows del accionista. 4.-Obtendremos las TIR del proyecto, del accionista y la consiguiente valoración de la empresa. 1.-Hipótesis de partida --Vamos a crear la empresa Hotel el descanso para construir y explotar un hotel en una zona cercana al aeropuerto de Madrid Barajas. --Tendrá una capacidad de 135 habitaciones. --La inversión total prevista será de 12 millones de euros, de los que 6,5 millones corresponden a la compra del terreno y 5,5 a la construcción del hotel. --compraríamos el terreno a finales del La construcción la haríamos durante el 2012, y lo pondríamos en funcionamiento a partir del Se obtendrá un préstamo de 8 millones, a un interés del 4,5%, y se devolverá a razón de euros de capital anualmente. --La inversión anual en NOF será del 6% de las ventas. El periodo medio de pago a proveedores será de 60 días, el periodo medio de cobro de 50, y periodo medio de existencias, de 10 días. --Al octavo año de explotación se prevé una reforma que se valorará como el 50% de las ventas del año anterior. --El precio medio de la habitación se fija en 92 euros, con un incremento anual del precio del 3%. --la tasa de ocupación del hotel crecerá desde el 50% al primer año, 55% el segundo, 60% el tercero, 65% el cuarto y 75% el quinto y siguientes. --Para los costes consideraremos unos gastos de personal de euros con una tasa de crecimiento del 2%. Unos costes de suministros del 15% sobre ventas, gastos comerciales + gastos generales = 25% sobre ventas. --Se amortizará el hotel (no el terreno) al 6% anual. --A los efectos de renta perpetua, consideraremos que el coste de capital será de 12% y la tasa de crecimiento de

23 2.- confeccionamos la cuenta de pérdidas y ganancias previsional para 10 años e iremos completando un balance corto. Realmente en este ejercicio el valor de la empresa lo estamos obteniendo a la inversa. Ya que aquí ya sabemos el dinero que pagamos por ella: los 4 millones de fondos propios, y lo que obtendremos será un interés a nuestra inversión. Pero en valoración de empresas precisamente lo que obtenemos es cuanto estamos dispuestos a pagar por una empresa que nos genere un wacc, tasa de interés mínimo requerido. En el archivo de Excel reproducimos con las hipótesis los resultados del hotel en los próximos 10 años 3.-Obtendremos los Free Cash Flows del hotel y los Cash Flows del accionista. Para obtener los FCF, primero obtenemos los EBIT(1-tasa impositiva) y le sumo o resto las variaciones de activo neto: Estos FCF me dan la TIR de la empresa o proyecto, que es de 8,7%

24 Los Cash flows del accionista, que son los que nos interesan para esta valoración, los obtenemos sumando las variaciones de Activo neto y las de deuda al beneficio neto: Obtenemos una TIR del 12,3%. En este momento ya podemos valorar si queremos pagar 4 millones de euros por este proyecto que nos dará un 12,3% de rentabilidad anual durante 10 años.

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Caso práctico 1: Determinación del coste de capital de REGRESENGER.

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

U1P2: La valoración de la empresa en los sectores

U1P2: La valoración de la empresa en los sectores Conocer los métodos de valoración que existen para controlar en las entidades sus estructuras de negocios. Reconocer las bases que rigen el ambiente bajo

U1P2: La valoración de la empresa en los sectores Conocer los métodos de valoración que existen para controlar en las entidades sus estructuras de negocios. Reconocer las bases que rigen el ambiente bajo

BALANCE EN 0. = Bº Neto 14.913 14.913 14.913 16.574. - Dividendos -7.000-7.000-7.000-7.000. = Reservas 7.913 7.913 7.913 9.574

Solución Enunciados El Funcionamiento financiero de la Empresa: La Inversión y la Financiación Empresarial APLICACIÓN PRÁCTICA Nº1: (BITANTUR, S.A.) (Con algún dato del enunciado modificado para resolver

Solución Enunciados El Funcionamiento financiero de la Empresa: La Inversión y la Financiación Empresarial APLICACIÓN PRÁCTICA Nº1: (BITANTUR, S.A.) (Con algún dato del enunciado modificado para resolver

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

c) POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial

POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial") 1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Valoración de Empresas

Valoración de Empresas Conceptos básicos y ejemplo práctico Antonio Grandío Dopico Página 1 1. Introducción a la valoración de empresas (i) Operaciones corporativas Situaciones Análisis de inversiones

Valoración de Empresas Conceptos básicos y ejemplo práctico Antonio Grandío Dopico Página 1 1. Introducción a la valoración de empresas (i) Operaciones corporativas Situaciones Análisis de inversiones

APRENDER A REDUCIR LOS COSTES FINANCIEROS

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

APRENDER A REDUCIR LOS COSTES FINANCIEROS Eduardo Andreu Alabarta Valencia, marzo 2009 La importancia relativa de los costes financieros en la cuenta de resultados 2005 (HASTA DICIEMBRE) 2006 (HASTA AGOSTO)

PLANIFICACION FINANCIERA - PRIMERA PARTE

Materia: Administración Financiera Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA - PRIMERA PARTE Los beneficios de realizar la planificación financiera son

Materia: Administración Financiera Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA - PRIMERA PARTE Los beneficios de realizar la planificación financiera son

Selección de inversiones

Selección de inversiones Para el comprador de oficina de farmacia, para el farmacéutico que pretende adquirir una mayor, de cara a optimizar la rentabilidad, llega un momento que ha decidir entre dos o

Selección de inversiones Para el comprador de oficina de farmacia, para el farmacéutico que pretende adquirir una mayor, de cara a optimizar la rentabilidad, llega un momento que ha decidir entre dos o

VALORIZACIÓN DE EMPRESA

VALORIZACIÓN DE EMPRESA ü ü ü ü ü Es un proceso por el cuál tratamos de asignar valor, es decir, tratar de determinar el grado de utilidad que reportará a sus usuarios o propietarios. El precio lo fijará

VALORIZACIÓN DE EMPRESA ü ü ü ü ü Es un proceso por el cuál tratamos de asignar valor, es decir, tratar de determinar el grado de utilidad que reportará a sus usuarios o propietarios. El precio lo fijará

Fundamentos Teóricos para la Valuación de Bonos y Acciones

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.2 Fundamentos para la valuación de acciones Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. ACCIONES COMÚNES

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.2 Fundamentos para la valuación de acciones Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. ACCIONES COMÚNES

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Evaluación Financiera de Proyectos

Evaluación Financiera de Proyectos Qué contiene esta presentación? 1. Cómo preparar un flujo de caja de un proyecto Inversión Ingresos Gastos Flujo de Caja Depreciación e Impuestos 2. Cómo evaluar un flujo

Evaluación Financiera de Proyectos Qué contiene esta presentación? 1. Cómo preparar un flujo de caja de un proyecto Inversión Ingresos Gastos Flujo de Caja Depreciación e Impuestos 2. Cómo evaluar un flujo

Estudio de viabilidad de un proyecto empresarial

Master en Desarrollo Local, Excelencia Territorial y Bienestar Social Estudio de viabilidad de un proyecto empresarial PROFESOR: José Antonio Pérez Méndez japerez@uniovi.es Objetivos Fases en el estudio

Master en Desarrollo Local, Excelencia Territorial y Bienestar Social Estudio de viabilidad de un proyecto empresarial PROFESOR: José Antonio Pérez Méndez japerez@uniovi.es Objetivos Fases en el estudio

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

Inversiones y amortizaciones

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

I. RENTABILIDAD FINANCIERA

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

DE LAS OPERACIONES FINANCIERAS PRIMERA PREGUNTA 1.1 Qué es mejor invertir a 3 años al 4% e interés compuesto o al 3,90% de interés continuo? Cuantificar la diferencia para una inversión de 100.000. Puesto

DE LAS OPERACIONES FINANCIERAS PRIMERA PREGUNTA 1.1 Qué es mejor invertir a 3 años al 4% e interés compuesto o al 3,90% de interés continuo? Cuantificar la diferencia para una inversión de 100.000. Puesto

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

Curso de Dirección Financiera y Control de Gestión

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

17 Planificación: Plan económico-financiero

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Ejercicios página 179 y siguientes

Ejercicios página 179 y siguientes Nota: El valor del derecho de suscripción procede de VDS = VC - Vtpost = VC - [(VC*a + VN*n) / a + n]. Una fórmula derivada de la anterior y que se usa en la solución

Ejercicios página 179 y siguientes Nota: El valor del derecho de suscripción procede de VDS = VC - Vtpost = VC - [(VC*a + VN*n) / a + n]. Una fórmula derivada de la anterior y que se usa en la solución

FICHERO MUESTRA Pág. 1

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

VALORACIÓN ACTIVOS. 1. Planificación: (primera pantalla)

") VALORACIÓN ACTIVOS Para la valoración de un activo inmobiliario realizaremos un análisis de rentabilidad de su desarrollo inmobiliario asociado y calcularemos el precio de este activo para el caso de que

VALORACIÓN ACTIVOS Para la valoración de un activo inmobiliario realizaremos un análisis de rentabilidad de su desarrollo inmobiliario asociado y calcularemos el precio de este activo para el caso de que

1 Indicadores de rentabilidad

1 Indicadores de rentabilidad 1. Introducción Tanto los gestores como las personas interesadas en determinar si una empresa constituye una buena opción de inversión deben comprender qué significa la rentabilidad

1 Indicadores de rentabilidad 1. Introducción Tanto los gestores como las personas interesadas en determinar si una empresa constituye una buena opción de inversión deben comprender qué significa la rentabilidad

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

Cálculo de la rentabilidad de un plan de pensiones

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

Los Flujos de Caja Libres

Los Flujos de Caja Libres Pablo García Estévez (Dr.) www.pgestevez@tsai.es El cálculo del Flujo de Caja Libre El analista financiero recibe la información primaria de la empresa mediante los Estados Financieros

Los Flujos de Caja Libres Pablo García Estévez (Dr.) www.pgestevez@tsai.es El cálculo del Flujo de Caja Libre El analista financiero recibe la información primaria de la empresa mediante los Estados Financieros

Curso de Excel Empresarial y Financiero

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

CAPÍTULO II: SEGUNDA PARTE DECISIONES DE INVERSIÓN BAJO CONDICIONES DE CERTEZA 12

CAPÍTULO II: SEGUNDA PARTE DECISIONES DE INVERSIÓN BAJO CONDICIONES DE CERTEZA 12 1. INTRODUCCIÓN: Comentábamos en el capítulo anterior que el estudio de las variables que afectan a las decisiones de inversión

CAPÍTULO II: SEGUNDA PARTE DECISIONES DE INVERSIÓN BAJO CONDICIONES DE CERTEZA 12 1. INTRODUCCIÓN: Comentábamos en el capítulo anterior que el estudio de las variables que afectan a las decisiones de inversión

MÓDULO 2. LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO SIMPLE

MÓDULO 2. LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO SIMPLE Índice de contenidos: 1. Ley Financiera de capitalización a interés vencido. 1.1. Equivalencia de capitales. 1.2. Tipos de interés equivalentes.

MÓDULO 2. LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO SIMPLE Índice de contenidos: 1. Ley Financiera de capitalización a interés vencido. 1.1. Equivalencia de capitales. 1.2. Tipos de interés equivalentes.

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

TEMA 7 INTERRELACIÓN ENTRE LAS DECISIONES DE INVERSIÓN Y DE FINANCIACIÓN

TEMA 7 INTERRELACIÓN ENTRE LAS DECISIONES DE INVERSIÓN Y DE FINANCIACIÓN Dirección Financiera I 1 EFECTO DE LAS DECISIONES DE FINANCIACIÓN SOBRE LOS FLUJOS NETOS DE CAJA ESPERADOS Y SOBRE LA TASA DE ACTUALIZACIÓN

TEMA 7 INTERRELACIÓN ENTRE LAS DECISIONES DE INVERSIÓN Y DE FINANCIACIÓN Dirección Financiera I 1 EFECTO DE LAS DECISIONES DE FINANCIACIÓN SOBRE LOS FLUJOS NETOS DE CAJA ESPERADOS Y SOBRE LA TASA DE ACTUALIZACIÓN

1.1. Hipótesis para la construcción de la cuenta de resultados previsional

1. EL MÉTODO DE VALORACIÓN DINÁMICA En este documento se explica el método utilizado para la valoración de las Unidades Productivas que la Administración Concursal ha definido en Promociones Las Calandrinas,

1. EL MÉTODO DE VALORACIÓN DINÁMICA En este documento se explica el método utilizado para la valoración de las Unidades Productivas que la Administración Concursal ha definido en Promociones Las Calandrinas,

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

Flujos de Fondos. Dr. Marcelo A. Delfino

Flujos de Fondos Dr. Marcelo A. Delfino Cash flow o beneficio contable? Depende quien sea el receptor de la información y que es lo que se pretende saber a través de ella, pero:! El beneficio contable

Flujos de Fondos Dr. Marcelo A. Delfino Cash flow o beneficio contable? Depende quien sea el receptor de la información y que es lo que se pretende saber a través de ella, pero:! El beneficio contable

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

TEMA 2. disponible y moneda extranjera

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

GESTIÓN DE EMPRESAS METALURGIA

GESTIÓN DE EMPRESAS METALURGIA PRIMER SEMESTRE 2011 GESTIÓN FINANCIERA - Unidad N 2 Apunte N 3 Introducción a las Finanzas Objetivos de la unidad Entender el rol de un ejecutivo financiero. Conocer y entender

GESTIÓN DE EMPRESAS METALURGIA PRIMER SEMESTRE 2011 GESTIÓN FINANCIERA - Unidad N 2 Apunte N 3 Introducción a las Finanzas Objetivos de la unidad Entender el rol de un ejecutivo financiero. Conocer y entender

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Mitos de las medidas de rentabilidad

Mitos de las medidas de rentabilidad Dr. Guillermo López Dumrauf UCEMA dumrauf@fibertel.com.ar Mito N 1: aumentar las ganancias siempre es bueno La firma Unlever se financia totalmente con capital propio

Mitos de las medidas de rentabilidad Dr. Guillermo López Dumrauf UCEMA dumrauf@fibertel.com.ar Mito N 1: aumentar las ganancias siempre es bueno La firma Unlever se financia totalmente con capital propio

ESTIMACIÓN DE LOS FLUJOS NETOS DE CAJA (Adenda Tema 2)

") ESTIMACIÓN DE LOS FLUJOS NETOS DE CAJA (Adenda Tema 2) 1 Estimación de los flujos netos de caja Inversión Productiva Definida por la corriente de cobros y pagos que se espera que va a originar a lo largo

ESTIMACIÓN DE LOS FLUJOS NETOS DE CAJA (Adenda Tema 2) 1 Estimación de los flujos netos de caja Inversión Productiva Definida por la corriente de cobros y pagos que se espera que va a originar a lo largo

CASO PRÁCTICO SOBRE RECONOCIMIENTO DE LOS DETERIOROS DEL INMOVILIZADO Y SU REVERSIÓN.

CASO PRÁCTICO SOBRE RECONOCIMIENTO DE LOS DETERIOROS DEL INMOVILIZADO Y SU REVERSIÓN. Gregorio Labatut Serer http://gregorio-labatut.blogspot.com.es/ Universidad de Valencia. La Resolución de 18 de septiembre

CASO PRÁCTICO SOBRE RECONOCIMIENTO DE LOS DETERIOROS DEL INMOVILIZADO Y SU REVERSIÓN. Gregorio Labatut Serer http://gregorio-labatut.blogspot.com.es/ Universidad de Valencia. La Resolución de 18 de septiembre

ARTÍCULOS NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS. Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

EJEMPLOS PRÁCTICOS DE VALORACIÓN DE INVERSIONES

EJEMPLOS PRÁCTICOS DE VALORACIÓN DE INVERSIONES Una inversión es una operación financiera definida por una serie de desembolsos que se estima que van a generar una corriente futura de ingresos. Existen

EJEMPLOS PRÁCTICOS DE VALORACIÓN DE INVERSIONES Una inversión es una operación financiera definida por una serie de desembolsos que se estima que van a generar una corriente futura de ingresos. Existen

El concepto de ROCE desde la perspectiva de un grupo de empresas, con diversas unidades de negocio.

El concepto de ROCE desde la perspectiva de un grupo de empresas, con diversas unidades de negocio. El ROCE es la rentabilidad exigida a los capitales empleados en un negocio. Las siglas vienen del inglés

El concepto de ROCE desde la perspectiva de un grupo de empresas, con diversas unidades de negocio. El ROCE es la rentabilidad exigida a los capitales empleados en un negocio. Las siglas vienen del inglés

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

ESTRUCTURA FINANCIERA DE LA EMPRESA

Ejercicio 1 ESTRUCTURA FINANCIERA DE LA EMPRESA Determinar cuál sería el coste efectivo de cada una de las siguientes fuentes de financiación: a) Unas obligaciones se emiten al 95% sobre el nominal, cuya

Ejercicio 1 ESTRUCTURA FINANCIERA DE LA EMPRESA Determinar cuál sería el coste efectivo de cada una de las siguientes fuentes de financiación: a) Unas obligaciones se emiten al 95% sobre el nominal, cuya

Tipo de interés nominal (TIN)

") Tipo de interés nominal (TIN) Se llama Tipo de Interés Nominal (TIN), abreviado también como interés nominal, al porcentaje aplicado cuando se ejecuta el pago de intereses. Por ejemplo: Si se tiene un

Tipo de interés nominal (TIN) Se llama Tipo de Interés Nominal (TIN), abreviado también como interés nominal, al porcentaje aplicado cuando se ejecuta el pago de intereses. Por ejemplo: Si se tiene un

Valoración de empresas en el contexto de una due diligence

Revista de Contabilidad y Dirección Vol. 8, año 2009, pp. 191-206 191 Valoración de empresas en el contexto de una due diligence: caso práctico mediante el método de descuento de flujos libres de caja

Revista de Contabilidad y Dirección Vol. 8, año 2009, pp. 191-206 191 Valoración de empresas en el contexto de una due diligence: caso práctico mediante el método de descuento de flujos libres de caja

SERVICIOS DE FORMACIÓN EN INFORMÁTICA, UNIVERSIDAD Y ENSEÑANZAS MEDIAS Departamento de Universidad Fernando Bermejo (fbermejo@academiacl.

Acciones Las acciones se definen como las distintas partes en que se divide el capital social de una empresa. Se pueden contabilizar desde dos puntos de vista: 1º Desde el punto de vista del ente emisor

Acciones Las acciones se definen como las distintas partes en que se divide el capital social de una empresa. Se pueden contabilizar desde dos puntos de vista: 1º Desde el punto de vista del ente emisor

Por otra parte todas las nuevas instalaciones se amortizaran linealmente durante 10 años con un valor residual nulo.

SUPUESTO 10 BIS El señor Arturo López heredó de su padre el negocio familiar: un almacén de desguace de coches. Dicho negocio ha estado siempre financiado con recursos propios. En la actualidad, y para

SUPUESTO 10 BIS El señor Arturo López heredó de su padre el negocio familiar: un almacén de desguace de coches. Dicho negocio ha estado siempre financiado con recursos propios. En la actualidad, y para

Calcular su rentabilidad económica y rentabilidad financiera.

1. Conocidos los siguientes datos de una empresa: Activo total 10.000. Beneficio de explotación 2.000. Intereses 500. Impuestos 800. Recursos propios 7.000. Calcular su rentabilidad económica y rentabilidad

1. Conocidos los siguientes datos de una empresa: Activo total 10.000. Beneficio de explotación 2.000. Intereses 500. Impuestos 800. Recursos propios 7.000. Calcular su rentabilidad económica y rentabilidad

M.P Simulación Contable 2

M.P Simulación Contable 1 SOPORTES CONTABLES A continuación desarrollamos la forma real de realizar la contabilidad: a partir de lo que denominamos soportes contables: los documentos sobre los que se soporta

M.P Simulación Contable 1 SOPORTES CONTABLES A continuación desarrollamos la forma real de realizar la contabilidad: a partir de lo que denominamos soportes contables: los documentos sobre los que se soporta

SELECCIÓN DE INVERSIONES: Métodos para la toma de decisiones. J. Fabregat ESADE Business School

SELECCIÓN DE INVERSIONES: Métodos para la toma de decisiones J. Fabregat ESADE Business School 1 ÍNDICE DE CONTENIDOS Conceptos Básicos Métodos de Selección de Inversiones: Payback Valor Actual Neto (VAN)

SELECCIÓN DE INVERSIONES: Métodos para la toma de decisiones J. Fabregat ESADE Business School 1 ÍNDICE DE CONTENIDOS Conceptos Básicos Métodos de Selección de Inversiones: Payback Valor Actual Neto (VAN)

TEMA 10: AJUSTES POR PERIODIFICACIÓN

TEMA 10: AJUSTES POR PERIODIFICACIÓN 1- INTRODUCCIÓN 2- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS DE LA EXPLOTACIÓN 3- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS FINANCIEROS 3.1- AJUSTES

TEMA 10: AJUSTES POR PERIODIFICACIÓN 1- INTRODUCCIÓN 2- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS DE LA EXPLOTACIÓN 3- AJUSTES POR PERIODIFICACIÓN PARA GASTOS E INGRESOS FINANCIEROS 3.1- AJUSTES

Tema 8: Selección de Inversiones

Tema 8: Selección de Inversiones Hipótesis de partida En el desarrollo del presente tema deberemos de aceptar las siguientes hipótesis de partida: 1ª) Nos movemos en un ambiente de certeza, por lo que

Tema 8: Selección de Inversiones Hipótesis de partida En el desarrollo del presente tema deberemos de aceptar las siguientes hipótesis de partida: 1ª) Nos movemos en un ambiente de certeza, por lo que

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

Sociedad Ejemplo, s.l.

Sociedad Ejemplo, s.l. Informe Realizado por: Asesores Financieros, S.L. AVISO LEGAL. El presente informe ha sido realizado por la empresa Asesores Financieros, S.L. a petición de la empresa Holding Comprador,

Sociedad Ejemplo, s.l. Informe Realizado por: Asesores Financieros, S.L. AVISO LEGAL. El presente informe ha sido realizado por la empresa Asesores Financieros, S.L. a petición de la empresa Holding Comprador,

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

LECCION 1ª Curso de Matemáticas Financieras

LECCION 1ª Curso de Matemáticas Financieras Aula Fácil pone en marcha este nuevo curso de matemáticas financieras, dirigido tanto a estudiantes universitarios como a profesionales del sector financiero,

LECCION 1ª Curso de Matemáticas Financieras Aula Fácil pone en marcha este nuevo curso de matemáticas financieras, dirigido tanto a estudiantes universitarios como a profesionales del sector financiero,

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo TEMA 1. Procedimientos de cálculo financiero básico aplicable a los productos financieros de activo TEMA 2.

Unidad Formativa UF0525: Gestión Administrativa para el Asesoramiento de Productos de Activo TEMA 1. Procedimientos de cálculo financiero básico aplicable a los productos financieros de activo TEMA 2.

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito.

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito. Autores: Horacio Molina (ETEA. Centro adscrito a la

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito. Autores: Horacio Molina (ETEA. Centro adscrito a la

FUSIONES y ADQUISICIONES: Un ejemplo de VALORACIÓN

[.estrategiafinanciera.es ] FUSIONES y ADQUISICIONES: Un ejemplo de VALORACIÓN Qué se está comprando, cuál es el objetivo de la adquisición, qué sinergias se producen y cuál es el precio máximo son sólo

[.estrategiafinanciera.es ] FUSIONES y ADQUISICIONES: Un ejemplo de VALORACIÓN Qué se está comprando, cuál es el objetivo de la adquisición, qué sinergias se producen y cuál es el precio máximo son sólo

Fundamentos de contabilidad

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

MEDICION DE LA CREACIÓN DE VALOR ECONOMICO EN LA EMPRESA

MEDICION DE LA CREACIÓN DE VALOR ECONOMICO EN LA EMPRESA Qué es creación de valor económico en la empresa? Para qué queremos medirlo? Cómo podemos medirlo? Por qué debo pedir a cada unidad de negocios

MEDICION DE LA CREACIÓN DE VALOR ECONOMICO EN LA EMPRESA Qué es creación de valor económico en la empresa? Para qué queremos medirlo? Cómo podemos medirlo? Por qué debo pedir a cada unidad de negocios

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

U1 P1: La valoración de la empresa en los sectores

U1 P1: La valoración de la empresa en los sectores Conocer los métodos de valoración que existen para controlar en las entidades sus estructuras de negocios. Reconocer las bases que rigen el ambiente bajo

U1 P1: La valoración de la empresa en los sectores Conocer los métodos de valoración que existen para controlar en las entidades sus estructuras de negocios. Reconocer las bases que rigen el ambiente bajo

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

FINANZAS. Las finanzas se definen como el arte y la ciencia de administrar el dinero.

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA. Enunciados sin Soluciones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

U3:Obtención, Análisis y control del Costo de Capital Promedio Ponderado.

U3:Obtención, Análisis y control del Costo de Capital Promedio Ponderado. Integrar conocimientos referentes a la forma de calcular el Costo de Capital Promedio Ponderado, del costo de los pasivos financieros

U3:Obtención, Análisis y control del Costo de Capital Promedio Ponderado. Integrar conocimientos referentes a la forma de calcular el Costo de Capital Promedio Ponderado, del costo de los pasivos financieros

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

CONVOCATORIA 4 de JULIO de 2009 PRIMERA PREGUNTA Responder a las siguientes cuestiones: 1.1) Se puede calificar al juego de lotería como una operación financiera? Justificarlo razonadamente Se trata de

CONVOCATORIA 4 de JULIO de 2009 PRIMERA PREGUNTA Responder a las siguientes cuestiones: 1.1) Se puede calificar al juego de lotería como una operación financiera? Justificarlo razonadamente Se trata de

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

TEMA 15º.- RENTABILIDAD FINANCIERA DE LAS INVERSIONES.

GESTIÓN FINNCIER. TEM 15º.- RENTBILIDD FINNCIER DE LS INVERSIONES. 1.- Rentabilidad financiera de las inversiones. Criterios de selección estáticos. RENTBILIDD FINNCIER DE LS INVERSIONES. Concepto de flujo

GESTIÓN FINNCIER. TEM 15º.- RENTBILIDD FINNCIER DE LS INVERSIONES. 1.- Rentabilidad financiera de las inversiones. Criterios de selección estáticos. RENTBILIDD FINNCIER DE LS INVERSIONES. Concepto de flujo

UNIDAD 1. LOS NÚMEROS ENTEROS.

UNIDAD 1. LOS NÚMEROS ENTEROS. Al final deberás haber aprendido... Interpretar y expresar números enteros. Representar números enteros en la recta numérica. Comparar y ordenar números enteros. Realizar

UNIDAD 1. LOS NÚMEROS ENTEROS. Al final deberás haber aprendido... Interpretar y expresar números enteros. Representar números enteros en la recta numérica. Comparar y ordenar números enteros. Realizar

INTERRUPCION A LA EXPLOTACION

Mantener la Independencia es Poder Elegir INTERRUPCION A LA EXPLOTACION NEWSLETTER La COBERTURA correcta al momento del SINESTRO. Introducción. El objetivo de todo seguro es simple, compensar el asegurado

Mantener la Independencia es Poder Elegir INTERRUPCION A LA EXPLOTACION NEWSLETTER La COBERTURA correcta al momento del SINESTRO. Introducción. El objetivo de todo seguro es simple, compensar el asegurado

Finanzas Corporativas. Presupuesto de Capital

Finanzas Corporativas Presupuesto de Capital DECISIONES FINANCIERAS INVERSIÓN: Seguridad Rentabilidad Liquidez Presupuesto de capital FINANCIACIÓN: Menor Costo Oportunidad : CICLO DE CAJA Riesgo Estructura

Finanzas Corporativas Presupuesto de Capital DECISIONES FINANCIERAS INVERSIÓN: Seguridad Rentabilidad Liquidez Presupuesto de capital FINANCIACIÓN: Menor Costo Oportunidad : CICLO DE CAJA Riesgo Estructura

Beneficios de este tipo de descuento

SESION 8 4.3. Descuento en cadena o en serie 4.4. Descuento por pronto pago 4.5. Comisiones Los descuentos por pronto pago, también conocidos como descuentos en efectivo, tienen como objetivo estimular

SESION 8 4.3. Descuento en cadena o en serie 4.4. Descuento por pronto pago 4.5. Comisiones Los descuentos por pronto pago, también conocidos como descuentos en efectivo, tienen como objetivo estimular

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.