ASUNTO: LIQUIDACIÓN DEL PRESUPUESTO GENERAL DEL AYUNTAMIENTO DE SAN VICENTE DEL RASPEIG EJERCICIO 2014

|

|

|

- Andrea Robles Botella

- hace 6 años

- Vistas:

Transcripción

1 AJUNTAMENT DE SANT VICENTDEL RASPEIG CIF:P Plaza de la Comunitat Valenciana SantVicent del Raspeig (Alicante) Tlf.: Fax: ' Web: g.org E-ma l: INTERVENCIÓN INFORME DE INTERVENCIÓN N 47 I.123/2015 ASUNTO: LIQUIDACIÓN DEL PRESUPUESTO GENERAL DEL AYUNTAMIENTO DE SAN VICENTE DEL RASPEIG EJERCICIO 2014 De conformidad con lo previsto en el artículo del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, en concordancia con el artículo 90.1 del Real Decreto 500/1990y de conformidad con el artículo 214 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, se emite el siguiente informe: LEGISLACIÓN APLICABLE. La normativa vigente aplicable es la siguiente: Real Decreto Legislativo 2/2004, de 5 de marzo, porel que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales. (LRHL) Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el Capítulo primero del Título sexto de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, en materia de presupuestos. Instrucción del modelo normal de Contabilidad Local, aprobada por Orden Ministerial EHA/4041/2004, de 23 de noviembre. Bases de Ejecución del Presupuesto. ESTRUCTURA Y CONTENIDO DE LA LIQUIDACIÓN Según los artículos 191 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, y 89 del Real Decreto 500/1990, de 20 de abril, el Presupuesto de cada ejercicio se liquidará en cuanto a la recaudación de derechos y al pago de obligaciones el 31 de diciembre del año natural correspondiente, quedando a cargo de la Tesorería Local los ingresos y pagos pendientes, según sus respectivas contracciones. Las entidades locales deberán confeccionar la liquidación de su presupuesto antes del día primero de marzo del ejercicio siguiente. De acuerdo con lo que establece el artículo 93 del Real Decreto 500/1990 de 20 de abril, por el que se desarrolla el Capítulo Primero del Título sexto de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales, la Liquidación del Presupuesto pondrá de manifiesto: a) Respecto del presupuesto de gastos, y por cada aplicación presupuestaria, los créditos iniciales, sus modificaciones y los créditos definitivos, los gastos autorizados y comprometidos, las obligaciones reconocidas, los pagos ordenados y los pagos realizados. Página 1 119

2 AJUNTAMENTDESANTVICENTDELRASPEIG * CIP.P Plaza de lacomunitat Valenciana Sant Vicent del Raspeig (Alicante) Tlf.: Fax: Web: htfp://vwvw..raspeig.o/g /ntervencion@raspe/g.org ÍNTERVENCIÓN b) Respecto del presupuesto de ingresos, y para cada concepto, las previsiones iniciales, sus modificaciones y las previsiones definitivas, los derechos reconocidos y anulados así como los recaudados netos. Los créditos para gastos que el último día del ejercicio presupuestario no estén afectados al cumplimiento de obligaciones ya reconocidas quedarán anulados de pleno derecho, sin más excepciones que las señaladas en el artículo 182 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL). Los derechos liquidados pendientes de cobro y las obligaciones reconocidas pendientes de pagoquedarán a cargo de la tesorería de la Entidad Local. (Artículo 191.1, TRLRHL). Igualmente, como consecuencia de la Liquidación, deberán determinarse las siguientes magnitudes: a) Los derechos pendientes de cobro y las obligaciones pendientes de pago a 31 de diciembre.. b) El resultado presupuestario del ejercicio. c) Los remanentes de crédito d) El remanente de tesorería, desglosando lo que es el Remanente de Tesorería Afectado, y lo que es el Remanente de Tesorería para Gastos Generales. La normativa legal citada, en los artículos 191 y siguientes del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley de las Haciendas Locales, regula todo lo referente a las distintas operaciones que han de llevarse a cabo con motivo de la liquidación y cierre, no sólo con referencia al presupuesto corriente, sino también a la agrupación de presupuestos cerrados. LA ESTABILIDAD PRESUPUESTARIA y SOSTENIBILIDAD FINANCIERA Según el artículo 3 y 11 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera establece que se entiende por estabilidad presupuestaria de las Administraciones Públicas la situación de equilibrio o superávit estructural. La elaboración, aprobación y ejecución de los Presupuestos y demás actuaciones que afecten a los gastos o ingresos de las Administraciones Públicas y demás entidades que forman parte del sector público se someterá al principio de estabilidad presupuestaria, y ninguna Administración Pública podrá incurrir en déficit estructural, definido como déficit ajustado al ciclo, neto de medidas excepcionales y temporales. No obstante, en caso de reformas estructurales con efectos presupuestarios a largo plazo, de acuerdo con la normativa europea, podrá alcanzarse para el conjunto delas Administraciones Públicas undéficit estructural del 0,4 por ciento del PIB nacional expresado en términos nominales, o el establecido por la normativa europea cuando este fuera inferior.. A este respecto la Intervención Local elevará al Pleno un informe sobre el cumplimiento del objetivo de estabilidad de la propia Entidad Local y de sus organismos y entidades dependientes. Este informe se emitirá con carácter independiente y se incorporará a los previstos en los artículos del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales. <i g i n a 2 119

3 AJUNTAMENT DESANT VICENT DEL RASPEIG '^CIF:P Plaza de lacomunitat Valenciana Sant Vicent del Ráspela (Alicante) Tlf.: Fax: U1 ' INTERVENCIÓN Web: Según el artículo 12 de Ley Orgánica 2/2012 de Estabilidad Presupuestaria y Sostenibilidad Financiera, la variación del gasto computable (regla de gasto) del Ayuntamiento, no podrá superar la tasa de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española. Esta tasa será calculada por el Ministerio de Economía y Competitividad de acuerdo con la metodología utilizada por la Comisión Europea en aplicación de su normativa y será publicada en el informe de situación de la economía española al que se refiere el artículo 15.5 de la Ley Orgánica 2/2012 de Estabilidad Presupuestaria y Sostenibilidad Financiera y será tenida en cuenta por la Corporación Local en la elaboración de su Presupuesto Y por último, la LOEPSF (art. 13) establece la obligación de no rebasar el límite de deuda pública que para las Entidades locales ha sido fijado en el 3,8 % del PIB para los ejercicios 2015, 2016 y El señalado informe sobre el cumplimiento del objetivo de estabilidad presupuestaria, regla de gasto y límite de deuda se ha incluido en el expediente. P á g i na 3 119

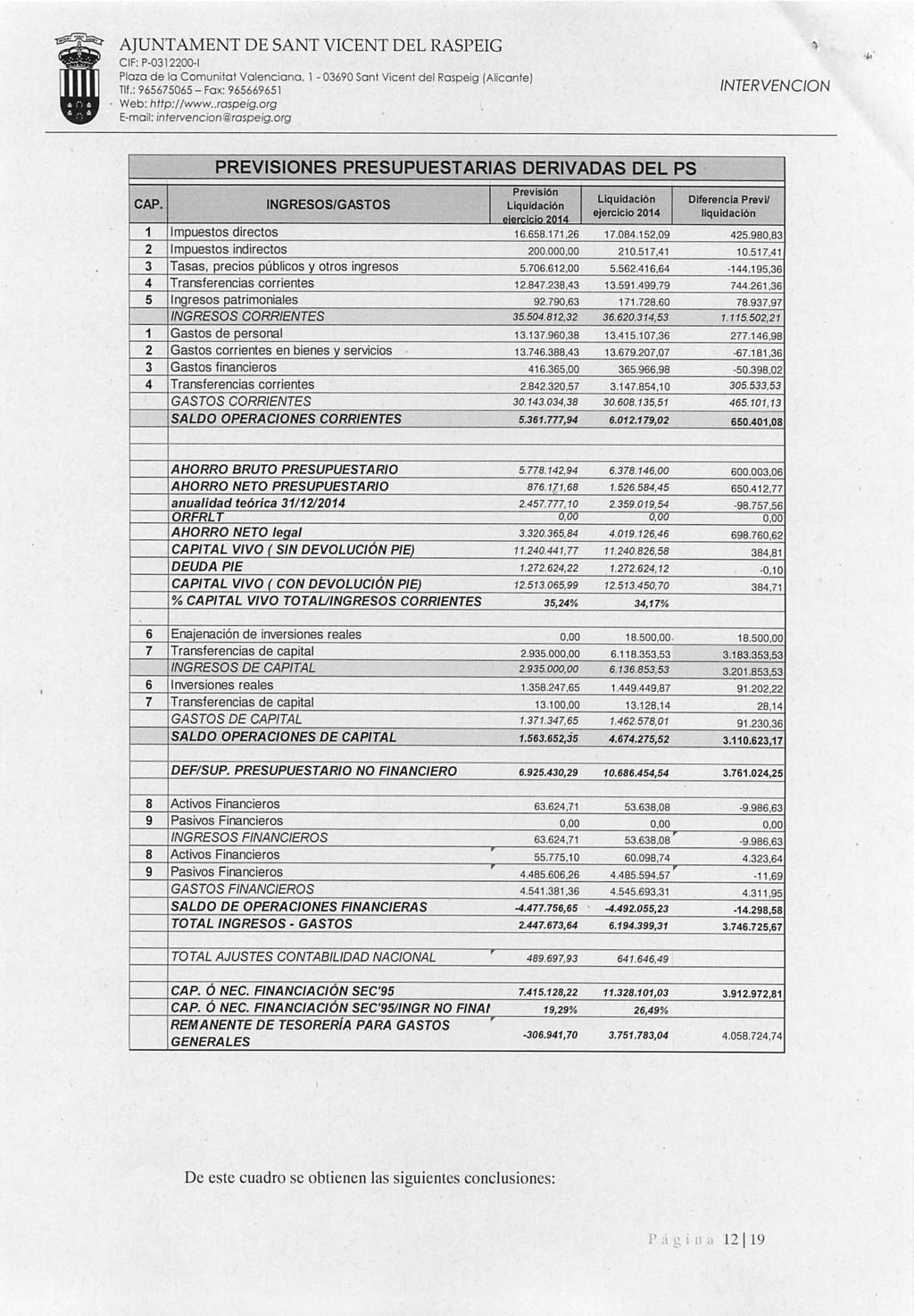

4 tsj^pss? AJUNTAMENT DE SANT VICENT DEL RASPEIG CIF:P Plaza de la Comunitat Valenciana, Sant Vicent del Raspeig (Alicante) Tlf.: Fax: Web: htfp.7/ infervencion@raspeig.org INTERVENCIÓN DATOS MÁS RELEVANTES DE LA LIQUIDACIÓN Examinada la liquidación del Presupuesto General de 2014, integrado por el Presupuesto del Ayuntamiento, del Presupuesto del OAL Patronato Municipal de Deportes, además de por los estados financieros de las sociedades dependientes, se ha comprobado que sus cifras arrojan la información exigida por el artículo 93.1 del Real Decreto 500/1990, de 20 de abril, con el siguiente resultado, que se presenta en términos comparativos con las cifras de los ejercicios anteriores 2012 y 2013: A. Liquidación presupuestaria del Ayuntamiento y sus Organismos Autónomos Presupuesto de Gastos: LIQUIDACIÓN DEL PRESUPUESTO DE GASTOS AYUNTAMIENTO Créditos presupuestarios iniciales Modificaciones presupuestarias Créditos presupuestarios definitivos Obligaciones reconocidas netas Obligaciones pendientes de pago , , , , , , , , , , , , , , ,24 GASTOS AYUNTAMIENTO , , , , , , , , ,00 0,00 Créditos Modificaciones Créditos Obligaciones presupuestarios presupuestarias presupuestarios reconocidas iniciales definitivos netas Obligaciones pendientes de pago P á g i.n a 4 19

5 1g ^ AJUNTAMENT DE SANT VICENT DEL RASPEIG CIF:P Plaza dela Comunitat Valenciana Sant Vicent del Raspeig (Alicante) Tlf.: Fax: Web: in tervencion@raspeig. org INTERVENCIÓN LIQUIDACIÓN DEL PRESUPUESTO DE GASTOS OAL-PATR. MPAL. DEPORTES Créditos presupuestarios iniciales Modificaciones presupuestarias Créditos presupuestarios definitivos Obligaciones reconocidas netas Obligaciones pendientes de pago , , , , ,23 0, , , , , , , , , ,02 GASTOS O.A.L. PATRONATO MPAL. DEPORTES , , , , ,00 S ,00 Créditos Modificaciones Créditos Obligaciones Obligaciones presupuestarios presupuestarias presupuestarios reconocidas pendientes de iniciales definitivos netas pago Presupuesto de Ingresos: LIQUIDACIÓN DEL PRESUPUESTO DE INGRESOS AYUNTAMIENTO Previsiones Iniciales , , ,69 Modificaciones , , ,54 Previsiones definitivas , , ,23 Derechos reconocidos netos , , ,14 Derechos reconocidos pendientes de cobro , , ,48 F á g i n a 5 119

6

7

8

9

10

11

12

13

14

15

16

17

18

19

Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF).

.") INFORME DE INTERVENCIÓN DE CUMPLIMIENTO DE LAS OBLIGACIONES DERIVADAS DE LA LEY ORGANICA 2/2012, DE 27 DE ABRIL, DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA (LOEPSF) EN PROYECTO PRESUPUESTO

INFORME DE INTERVENCIÓN DE CUMPLIMIENTO DE LAS OBLIGACIONES DERIVADAS DE LA LEY ORGANICA 2/2012, DE 27 DE ABRIL, DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA (LOEPSF) EN PROYECTO PRESUPUESTO

Plan Económico-Financiero del Ayuntamiento de Muxika 2014

JARDUNBIDEA: AURREKONTUAK 2014 IZAPIDEA: PLAN ECONOMICO-FINANCIERO Plan Económico-Financiero del Ayuntamiento de Muxika 2014 Página 1 de 6 1.- Normativa La Norma Foral 5/2013, de 12 de junio, La Ley Orgánica

JARDUNBIDEA: AURREKONTUAK 2014 IZAPIDEA: PLAN ECONOMICO-FINANCIERO Plan Económico-Financiero del Ayuntamiento de Muxika 2014 Página 1 de 6 1.- Normativa La Norma Foral 5/2013, de 12 de junio, La Ley Orgánica

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2009 DE LA MANCOMUNIDAD SUR DE LANZAROTE YAIZA-TÍAS

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2009 DE LA MANCOMUNIDAD SUR DE LANZAROTE YAIZA-TÍAS En el ejercicio de la función fiscalizadora que le impone el artículo 11, apartado

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2009 DE LA MANCOMUNIDAD SUR DE LANZAROTE YAIZA-TÍAS En el ejercicio de la función fiscalizadora que le impone el artículo 11, apartado

AJUNTAMENT DE BETXÍ Plaza Mayor, 1 12549 BETXÍ (Castellón) Tel. 964 62 00 02 Fax 964 62 11 03 NIF P-1202100-B

Tel. 964 62 00 02 Fax 964 62 11 03 NIF P-1202100-B") INFORME DE LA INTERVENCION DE EVALUCION DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DEL GASTO Y LIMITE DE DEUDA PÚBLICA. Con motivo de la aprobación del presupuesto del ejercicio

INFORME DE LA INTERVENCION DE EVALUCION DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DEL GASTO Y LIMITE DE DEUDA PÚBLICA. Con motivo de la aprobación del presupuesto del ejercicio

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1

Ayuntamiento de SAX INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1 Con motivo de la aprobación del presupuesto del ejercicio 2013 y en cumplimiento

Ayuntamiento de SAX INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1 Con motivo de la aprobación del presupuesto del ejercicio 2013 y en cumplimiento

Regla de Gasto. Año 2013* Año 2014 Empleos no financieros A deducir intereses de la deuda

Enero de 2014 REGLA DE GASTO Regla de Gasto 1. De acuerdo con lo establecido en el Artículo 12 de la Ley orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera: 1.-

Enero de 2014 REGLA DE GASTO Regla de Gasto 1. De acuerdo con lo establecido en el Artículo 12 de la Ley orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera: 1.-

PLAN ECONÓMICO FINANCIERO A LOS EFECTOS DEL CUMPLIMIENTO DE LA REGLA DEL GASTO

PLAN ECONÓMICO FINANCIERO A LOS EFECTOS DEL CUMPLIMIENTO DE LA REGLA DEL GASTO SELVA, JULIO DE 2015 INDICE Introducción 3 Contenido y tramitación 4 Situación actual 5 Causas del incumplimiento de la Regla

PLAN ECONÓMICO FINANCIERO A LOS EFECTOS DEL CUMPLIMIENTO DE LA REGLA DEL GASTO SELVA, JULIO DE 2015 INDICE Introducción 3 Contenido y tramitación 4 Situación actual 5 Causas del incumplimiento de la Regla

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

INDICADORES DE LA CUENTA GENERAL DE LAS CORPORACIONES LOCALES*

INDICADORES DE LA CUENTA GENERAL DE LAS CORPORACIONES LOCALES* * Adoptados por acuerdo de la Comisión de Coordinación del Ámbito Local del Tribunal de Cuentas y Órganos de Control Externo de 7 de mayo

INDICADORES DE LA CUENTA GENERAL DE LAS CORPORACIONES LOCALES* * Adoptados por acuerdo de la Comisión de Coordinación del Ámbito Local del Tribunal de Cuentas y Órganos de Control Externo de 7 de mayo

Aplicación del superávit presupuestario. Desarrollo del artículo 32 LOEPYSF. 1 Dónde se regula la aplicación del superávit presupuestario?

GUÍA DIDÁCTICA Aplicación del superávit presupuestario. CONTENIDO 1 Dónde se regula la aplicación del superávit presupuestario? 2 Cuáles son los destinos del superávit? 3 Regla general: Aplicación del

GUÍA DIDÁCTICA Aplicación del superávit presupuestario. CONTENIDO 1 Dónde se regula la aplicación del superávit presupuestario? 2 Cuáles son los destinos del superávit? 3 Regla general: Aplicación del

D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD DE UTIEL.

Expte.- 2268/215 Asunto: 292/215 Ref.- MFS/eae Procedimiento: Convocatoria sesión ordinaria Pleno 27/8/215 D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD

Expte.- 2268/215 Asunto: 292/215 Ref.- MFS/eae Procedimiento: Convocatoria sesión ordinaria Pleno 27/8/215 D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

RESULTADO DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2005 DEL CABILDO INSULAR DE TENERIFE

RESULTADO DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2005 DEL CABILDO INSULAR DE TENERIFE En virtud de lo dispuesto en el artículo 204 de la Ley 39/1988, de 28 de diciembre, Reguladora

RESULTADO DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2005 DEL CABILDO INSULAR DE TENERIFE En virtud de lo dispuesto en el artículo 204 de la Ley 39/1988, de 28 de diciembre, Reguladora

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO EJERCICIO 2015

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

EXCMO. AYUNTAMIENTO DE CARMONA

SERVICIO: REF. INT.: 90/2014 REF. EXT.: ASUNTO: INFORME DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL EJERCICIO 2013 AYUNTAMIENTO DE CARMONA Y CENTRO MUNICIPAL DE FORMACIÓN. Carmona, a 28 de Marzo de 2.014 Dª.

SERVICIO: REF. INT.: 90/2014 REF. EXT.: ASUNTO: INFORME DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL EJERCICIO 2013 AYUNTAMIENTO DE CARMONA Y CENTRO MUNICIPAL DE FORMACIÓN. Carmona, a 28 de Marzo de 2.014 Dª.

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014 Gaizka Zubiaur Etcheverry (Coordinador) Josune Amondarain Arteche Teodoro A. Caraballo Esteban Departamento de Economía Financiera I

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014 Gaizka Zubiaur Etcheverry (Coordinador) Josune Amondarain Arteche Teodoro A. Caraballo Esteban Departamento de Economía Financiera I

Plataforma de Rendición de Cuentas. Juego de reglas de validación de cuentas (2015)

") Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

TEXTO. REGISTRO BOMEH: 17/2015 PUBLICADO EN: BOE n.º 95, de 21 de abril de Disponible en:

TÍTULO: Resolución de 6 de abril de 2015, del Instituto Nacional de Estadística, por la que se crean y modifican ficheros de datos de carácter personal. REGISTRO NORM@DOC: 44679 BOMEH: 17/2015 PUBLICADO

TÍTULO: Resolución de 6 de abril de 2015, del Instituto Nacional de Estadística, por la que se crean y modifican ficheros de datos de carácter personal. REGISTRO NORM@DOC: 44679 BOMEH: 17/2015 PUBLICADO

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS

Nota relativa a la aplicación de la disposición transitoria décima de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL) La disposición transitoria

Nota relativa a la aplicación de la disposición transitoria décima de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL) La disposición transitoria

DIRECCIÓN GENERAL DE LOS SERVICIOS JURIDICOS COORDINACIÓN TERRITORIAL E INTERNACIONAL

El destino del Patrimonio Público del Suelo tras la entrada en vigor de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL). NORMATIVA APLICABLE.

El destino del Patrimonio Público del Suelo tras la entrada en vigor de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL). NORMATIVA APLICABLE.

El endeudamiento local en 2016

El Ministerio de Hacienda y Administraciones Públicas ha publicado una nueva nota informativa sobre el Régimen legal aplicable a las operaciones de endeudamiento a largo plazo a concertar por la entidades

El Ministerio de Hacienda y Administraciones Públicas ha publicado una nueva nota informativa sobre el Régimen legal aplicable a las operaciones de endeudamiento a largo plazo a concertar por la entidades

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN Y RECAUDACIÓN DE TRIBUTOS E INGRESOS DE DERECHO PÚBLICO DE CARÁCTER PERIÓDICO EN LA DIPUTACIÓN PROVINCIAL DE ÁVILA. A) Ayuntamientos DELEGACIÓN DE LAS FACULTADES

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN Y RECAUDACIÓN DE TRIBUTOS E INGRESOS DE DERECHO PÚBLICO DE CARÁCTER PERIÓDICO EN LA DIPUTACIÓN PROVINCIAL DE ÁVILA. A) Ayuntamientos DELEGACIÓN DE LAS FACULTADES

Tesorería 4T2015 ANTECEDENTES

Tesorería 4T2015 INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVIS- TOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL CUARTO TRIMESTRE DE 2015. El funcionario que suscribe, en cumplimiento

Tesorería 4T2015 INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVIS- TOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL CUARTO TRIMESTRE DE 2015. El funcionario que suscribe, en cumplimiento

ASUNTO: PERSONAL/RETRIBUCIONES. Devolución paga extra /15 INFORME E ************ I. ANTECEDENTES DE HECHO

-OFICIALÍA MAYORhttp://www.dip-badajoz.es/municipios/sael/index.php?cont=docum&c=1&id=3 ASUNTO: PERSONAL/RETRIBUCIONES Devolución paga extra 2012 215/15 E ************ INFORME I. ANTECEDENTES DE HECHO

-OFICIALÍA MAYORhttp://www.dip-badajoz.es/municipios/sael/index.php?cont=docum&c=1&id=3 ASUNTO: PERSONAL/RETRIBUCIONES Devolución paga extra 2012 215/15 E ************ INFORME I. ANTECEDENTES DE HECHO

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València CONCEPTO Los presupuestos consisten en un Ley que recoge la totalidad de ingresos y gastos del Ente público

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València CONCEPTO Los presupuestos consisten en un Ley que recoge la totalidad de ingresos y gastos del Ente público

A nuevos retos, más coherencia, más compromiso

A nuevos retos, más coherencia, más compromiso Porqué de esta Asamblea? El nuevo gobierno municipal, después de 5 meses dedicados a averiguar la REALIDAD de la SITUACION ECONOMICA de este Ayuntamiento

A nuevos retos, más coherencia, más compromiso Porqué de esta Asamblea? El nuevo gobierno municipal, después de 5 meses dedicados a averiguar la REALIDAD de la SITUACION ECONOMICA de este Ayuntamiento

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN Evaluación del cumplimiento del objetivo de estabilidad presupuestaria, de la regla de gasto y del límite de deuda con motivo de la aprobación inicial del presupuesto general para

INFORME DE INTERVENCIÓN Evaluación del cumplimiento del objetivo de estabilidad presupuestaria, de la regla de gasto y del límite de deuda con motivo de la aprobación inicial del presupuesto general para

* Adoptados por acuerdo de la Comisión de Coordinación del Ámbito Local del Tribunal de Cuentas y Órganos de Control Externo de 7 de mayo de 2013.

PROPUESTA DE DOCUMENTO DE INDICADORES DE LA CUENTA GENERAL DE LAS ENTIDADES LOCALES* ADAPTADO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD PARA LA ADMINISTRACIÓN LOCAL VIGENTES DESDE EL 1 DE ENERO DE 2015

PROPUESTA DE DOCUMENTO DE INDICADORES DE LA CUENTA GENERAL DE LAS ENTIDADES LOCALES* ADAPTADO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD PARA LA ADMINISTRACIÓN LOCAL VIGENTES DESDE EL 1 DE ENERO DE 2015

11. Informe de Liquidación del Presupuesto del ejercicio 2014

11. Informe de Liquidación del Presupuesto del ejercicio 2014 El artículo 191 de la Ley Reguladora de las Haciendas Locales recoge en su apartado 1 que: El presupuesto de cada ejercicio se liquidará en

11. Informe de Liquidación del Presupuesto del ejercicio 2014 El artículo 191 de la Ley Reguladora de las Haciendas Locales recoge en su apartado 1 que: El presupuesto de cada ejercicio se liquidará en

INFORME DE LA INTERVENCIÓN GENERAL INFORME COMPLEMENTARIO

LIQUIDACIÓN PRESUPUESTO 2013 Deputación DA CORUÑA INFORME DE LA INTERVENCIÓN GENERAL INFORME COMPLEMENTARIO Con fecha 21 de enero de 2014 se emitió el preceptivo informe de la Intervención Provincial en

LIQUIDACIÓN PRESUPUESTO 2013 Deputación DA CORUÑA INFORME DE LA INTERVENCIÓN GENERAL INFORME COMPLEMENTARIO Con fecha 21 de enero de 2014 se emitió el preceptivo informe de la Intervención Provincial en

MEMORIA DE COSTE Y RENDIMIENTO DE LOS SERVICIOS PÚBLICOS EJERCICIO INTRODUCCIÓN

1. INTRODUCCIÓN Según establece el artículo 211 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, también recogido en la Regla

1. INTRODUCCIÓN Según establece el artículo 211 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, también recogido en la Regla

1.- Las magnitudes a obtener de acuerdo al TRLRHL y al RD 500/1990 son:

Asunto.: LIQUIDACIÓN 2013 IMD 12 FEBRERO 2014 Nº: 510/2014 Destino: PRESIDENCIA DEL I.M.D. De acuerdo a lo establecido en los artículos 191 y ss. RDL 2/2004, de 5 de marzo, por el que se aprueba el Texto

Asunto.: LIQUIDACIÓN 2013 IMD 12 FEBRERO 2014 Nº: 510/2014 Destino: PRESIDENCIA DEL I.M.D. De acuerdo a lo establecido en los artículos 191 y ss. RDL 2/2004, de 5 de marzo, por el que se aprueba el Texto

SISTEMA DE TESORERIA

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Reglas fiscales en tiempos de austeridad: la experiencia española. Santiago de Chile 16 al 17 de marzo de 2016

Reglas fiscales en tiempos de austeridad: la experiencia española Santiago de Chile 16 al 17 de marzo de 2016 Introducción Necesidad de fortalecer la gobernanza fiscal, tanto en el seno de la UE como

Reglas fiscales en tiempos de austeridad: la experiencia española Santiago de Chile 16 al 17 de marzo de 2016 Introducción Necesidad de fortalecer la gobernanza fiscal, tanto en el seno de la UE como

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES.

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

Las entidades locales deberán confeccionar la liquidación de su presupuesto antes del día primero de marzo del ejercicio siguiente.

INFORME DE INTERVENCIÓN 16/20014 ASUNTO: Informe Liquidación Presupuesto General 2013. DON GABRIEL MENENDEZ RUBIERA, Ayuntamiento de León. Interventor General del En ejercicio de las funciones de control

INFORME DE INTERVENCIÓN 16/20014 ASUNTO: Informe Liquidación Presupuesto General 2013. DON GABRIEL MENENDEZ RUBIERA, Ayuntamiento de León. Interventor General del En ejercicio de las funciones de control

Informe Definitivo de Auditoria de Cuentas Cuentas Anuales del ejercicio terminado el 31 de diciembre de 201 1

Región de Blurcin Consejerir de Economia y tiacienda INFORME DEFINITIVO FUNDACIÓN INSTITUTO EUROMEDITERRÁNEO DEL AGUA Informe Definitivo de Auditoria de Cuentas Cuentas Anuales del ejercicio terminado

Región de Blurcin Consejerir de Economia y tiacienda INFORME DEFINITIVO FUNDACIÓN INSTITUTO EUROMEDITERRÁNEO DEL AGUA Informe Definitivo de Auditoria de Cuentas Cuentas Anuales del ejercicio terminado

TEXTO DE LA ORDENANZA FISCAL REGULADORA DEL IMPUESTO VEHICULOS DE TRACCION MECANICA

TEXTO DE LA ORDENANZA FISCAL REGULADORA DEL IMPUESTO VEHICULOS DE TRACCION MECANICA ARTÍCULO 1º Son fuentes normativas de rango superior de la presente Ordenanza las siguientes artículo 133.2 de la Constitución,

TEXTO DE LA ORDENANZA FISCAL REGULADORA DEL IMPUESTO VEHICULOS DE TRACCION MECANICA ARTÍCULO 1º Son fuentes normativas de rango superior de la presente Ordenanza las siguientes artículo 133.2 de la Constitución,

CUENTA GENERAL DEL ESTADO EJERCICIO 2010 RESUMEN

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

Reserva del 1% del presupuesto de las obras públicas para actuaciones sobre el Patrimonio Histórico

Reserva del 1% del presupuesto de las obras públicas para actuaciones sobre el Patrimonio Histórico NORMATIVA CONSEJERÍA DE HACIENDA Dirección General de Patrimonio Reserva del 1% del presupuesto de las

Reserva del 1% del presupuesto de las obras públicas para actuaciones sobre el Patrimonio Histórico NORMATIVA CONSEJERÍA DE HACIENDA Dirección General de Patrimonio Reserva del 1% del presupuesto de las

INSTRUCCIONES PARA CUMPLIMENTAR LOS MODELOS

CONSELLERIA D'HISENDA I ADMINISTRACIÓ PÚBLICA Palau, 12 46003 VALENCIA Tel. 96 386 62 00 Fax 96 386 51 37 SECRETARIA AUTONÒMICA D HISENDA I PRESSUPOSTOS DIRECCIÓ GENERAL DE PRESSUPOSTOS INSTRUCCIONES PARA

CONSELLERIA D'HISENDA I ADMINISTRACIÓ PÚBLICA Palau, 12 46003 VALENCIA Tel. 96 386 62 00 Fax 96 386 51 37 SECRETARIA AUTONÒMICA D HISENDA I PRESSUPOSTOS DIRECCIÓ GENERAL DE PRESSUPOSTOS INSTRUCCIONES PARA

Nota de prensa. El Gobierno presenta un programa de consolidación fiscal para reducir el déficit público al 3% en 2013

Nota de prensa Actualización del Programa de Estabilidad 2009-2013 El Gobierno presenta un programa de consolidación fiscal para reducir el déficit público al 3% en 2013 El objetivo es recortar el déficit

Nota de prensa Actualización del Programa de Estabilidad 2009-2013 El Gobierno presenta un programa de consolidación fiscal para reducir el déficit público al 3% en 2013 El objetivo es recortar el déficit

CONTABILIZACIÓN DE INDEMNIZACIONES EN METÁLICO COMO CONSECUENCIA DE LOS EXPEDIENTES REPARCELATORIOS EN EL SISTEMA DE COOPERACIÓN

CONTABILIZACIÓN DE INDEMNIZACIONES EN METÁLICO COMO CONSECUENCIA DE LOS EXPEDIENTES REPARCELATORIOS EN EL SISTEMA DE COOPERACIÓN Consulta: Se precisa conocer en que partida/s presupuestaria/ de gasto/s

CONTABILIZACIÓN DE INDEMNIZACIONES EN METÁLICO COMO CONSECUENCIA DE LOS EXPEDIENTES REPARCELATORIOS EN EL SISTEMA DE COOPERACIÓN Consulta: Se precisa conocer en que partida/s presupuestaria/ de gasto/s

El sistema impositivo municipal (Ámbito poblacional, geográfico, temporal y base legal)

") METODOLOGIA INTRODUCCIÓN El objetivo de esta publicación es facilitar los valores de los principales parámetros regulados (tipos impositivos, porcentajes y coeficientes) de cada uno de los impuestos locales

METODOLOGIA INTRODUCCIÓN El objetivo de esta publicación es facilitar los valores de los principales parámetros regulados (tipos impositivos, porcentajes y coeficientes) de cada uno de los impuestos locales

INFORME DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA PRESUPUESTO GENERAL 2.016

Con motivo de la aprobación del presupuesto del ejercicio 2.016 y en cumplimiento de lo previsto en el artículo 16.2 del Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de

Con motivo de la aprobación del presupuesto del ejercicio 2.016 y en cumplimiento de lo previsto en el artículo 16.2 del Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de

PLAN ECONOMICO-FINANCIERO DIPUTACION PROVINCIAL DE BADAJOZ

PLAN ECONOMICO-FINANCIERO DIPUTACION PROVINCIAL DE BADAJOZ Índice I. INTRODUCCION II.- CAUSAS, DIAGNOSTICO Y PREVISION SITUACION ACTUAL 1.1 INCUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1.2

PLAN ECONOMICO-FINANCIERO DIPUTACION PROVINCIAL DE BADAJOZ Índice I. INTRODUCCION II.- CAUSAS, DIAGNOSTICO Y PREVISION SITUACION ACTUAL 1.1 INCUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1.2

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA Luis Alberto Arce Catacora MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS María Lina Rita Arcienega Quiroga Directora

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA Luis Alberto Arce Catacora MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS María Lina Rita Arcienega Quiroga Directora

CREACION, SUPRESION Y FUSION DE MUNICPIOS TRAS LA ENTRADA EN VIGOR DE LA LEY 27/2013 DE RACIONALIZACION Y SOSTENIBILIDAD DE LA ADMINISTRACION LOCAL

CREACION, SUPRESION Y FUSION DE MUNICPIOS TRAS LA ENTRADA EN VIGOR DE LA LEY 27/2013 DE RACIONALIZACION Y SOSTENIBILIDAD DE LA ADMINISTRACION LOCAL NORMATIVA Artículo 13 de la Ley 7/85 Reguladora de las

CREACION, SUPRESION Y FUSION DE MUNICPIOS TRAS LA ENTRADA EN VIGOR DE LA LEY 27/2013 DE RACIONALIZACION Y SOSTENIBILIDAD DE LA ADMINISTRACION LOCAL NORMATIVA Artículo 13 de la Ley 7/85 Reguladora de las

Medidas extraordinarias de liquidez para entidades locales con problemas financieros

Medidas extraordinarias de liquidez para entidades locales con problemas financieros PLANTEAMIENTO Definición de las situaciones problemáticas desde un punto de vista financiero de los municipios. Medidas

Medidas extraordinarias de liquidez para entidades locales con problemas financieros PLANTEAMIENTO Definición de las situaciones problemáticas desde un punto de vista financiero de los municipios. Medidas

REGISTRO CONTABLE DE IMPUESTOS MUNICIPALES GESTIONADOS POR DIPUTACIÓN

REGISTRO CONTABLE DE IMPUESTOS MUNICIPALES GESTIONADOS POR DIPUTACIÓN Consulta: El Ayuntamiento tiene delegado en la Diputación Foral de Bizkaia la gestión de los impuestos municipales sobre bienes inmuebles

REGISTRO CONTABLE DE IMPUESTOS MUNICIPALES GESTIONADOS POR DIPUTACIÓN Consulta: El Ayuntamiento tiene delegado en la Diputación Foral de Bizkaia la gestión de los impuestos municipales sobre bienes inmuebles

ANTEPROYECTO DE LEY ORGÁNICA DE CONTROL DE LA DEUDA COMERCIAL EN EL SECTOR PÚBLICO

ANTEPROYECTO DE LEY ORGÁNICA DE CONTROL DE LA EN EL SECTOR PÚBLICO 01-07-2013 NECESIDAD DE LA REFORMA REFORMA DEL CONTROL DE LA La LO 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF)

ANTEPROYECTO DE LEY ORGÁNICA DE CONTROL DE LA EN EL SECTOR PÚBLICO 01-07-2013 NECESIDAD DE LA REFORMA REFORMA DEL CONTROL DE LA La LO 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF)

I. Comunidad Autónoma

Página 8636 I. Comunidad Autónoma 1. Disposiciones Generales Consejo de Gobierno 2506 Decreto n.º 18/2016, de 23 de marzo, por el que se aprueba la Oferta de Empleo Público correspondiente al ejercicio

Página 8636 I. Comunidad Autónoma 1. Disposiciones Generales Consejo de Gobierno 2506 Decreto n.º 18/2016, de 23 de marzo, por el que se aprueba la Oferta de Empleo Público correspondiente al ejercicio

PLAN DE ERRADICACIÓN DE LA MOROSIDAD

PLAN DE ERRADICACIÓN DE LA MOROSIDAD MARZO de 2014 El Ministerio de Hacienda y Administraciones Públicas ha puesto en marcha un conjunto de reformas para erradicar la morosidad en el sector público que

PLAN DE ERRADICACIÓN DE LA MOROSIDAD MARZO de 2014 El Ministerio de Hacienda y Administraciones Públicas ha puesto en marcha un conjunto de reformas para erradicar la morosidad en el sector público que

Análisis de indicadores financieros y patrimoniales. Análisis de indicadores financieros y patrimoniales 1

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

Ayuntamiento de SAX INFORME DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO DE SAX CORRESPONDIENTE AL EJERCICIO 2012

INFORME DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO DE SAX CORRESPONDIENTE AL EJERCICIO 2012 En cumplimiento de lo dispuesto en el artículo 191.3 del Texto Refundido de la Ley Reguladora de las

INFORME DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO DE SAX CORRESPONDIENTE AL EJERCICIO 2012 En cumplimiento de lo dispuesto en el artículo 191.3 del Texto Refundido de la Ley Reguladora de las

ÍNDICE SISTEMÁTICO CAPÍTULO I LA CONTABILIDAD DE LAS ENTIDADES LOCALES

ÍNDICE SISTEMÁTICO CAPÍTULO I LA CONTABILIDAD DE LAS ENTIDADES LOCALES 1. SÍNTESIS EVOLUTIVA DE LA CONTABILIDAD PÚBLICA... 21 2. LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD LOCAL: MODELO NORMAL Y MODELO SIMPLIFICADO...

ÍNDICE SISTEMÁTICO CAPÍTULO I LA CONTABILIDAD DE LAS ENTIDADES LOCALES 1. SÍNTESIS EVOLUTIVA DE LA CONTABILIDAD PÚBLICA... 21 2. LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD LOCAL: MODELO NORMAL Y MODELO SIMPLIFICADO...

Sentencia de interés. Sentencia de interés. El Notariado informa. Boletín - martes, 8 de noviembre de 2016 PÁG.2 PÁG.4 PÁG.5

Sentencia de interés Se aplica la exención del art. 7 h) de la LIRPF a las prestaciones por maternidad percibidas el INSS. PÁG.2 Sentencia de interés Los Ayuntamientos tienen la facultad de aplicar a los

Sentencia de interés Se aplica la exención del art. 7 h) de la LIRPF a las prestaciones por maternidad percibidas el INSS. PÁG.2 Sentencia de interés Los Ayuntamientos tienen la facultad de aplicar a los

AYUNTAMIENTO DE RIVAS VACIAMADRID

AYUNTAMIENTO DE RIVAS VACIAMADRID Memoria justificativa del coste y rendimiento de los servicios públicos y grado de cumplimiento de los objetivos propuestos y alcanzados en el ejercicio 2013 Regla 101.3

AYUNTAMIENTO DE RIVAS VACIAMADRID Memoria justificativa del coste y rendimiento de los servicios públicos y grado de cumplimiento de los objetivos propuestos y alcanzados en el ejercicio 2013 Regla 101.3

Artículo 1: Artículo 2:

Resolución 2/2016, de fecha 5 de mayo, por la que se crea el comité encargado de la trasposición al ordenamiento jurídico nacional de las directivas armonizadas de gestión de las finanzas públicas en el

Resolución 2/2016, de fecha 5 de mayo, por la que se crea el comité encargado de la trasposición al ordenamiento jurídico nacional de las directivas armonizadas de gestión de las finanzas públicas en el

Of-02. Ordenanza fiscal reguladora del Impuesto sobre Vehículos de Tracción Mecánica

Of-02 Ordenanza fiscal reguladora del Impuesto sobre Vehículos de Tracción Mecánica Historial Marginal: Of-02 Tipo de disposición: Ordenanza Fiscal. Entrada en vigor: 1 de enero de 2012. Publicaciones:

Of-02 Ordenanza fiscal reguladora del Impuesto sobre Vehículos de Tracción Mecánica Historial Marginal: Of-02 Tipo de disposición: Ordenanza Fiscal. Entrada en vigor: 1 de enero de 2012. Publicaciones:

BOLETÍN OFICIAL DEL ESTADO

Núm. 197 Martes 16 de agosto de 2016 Sec. III. Pág. 60674 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7916 Resolución de 5 de agosto de 2016, del Consorcio de la Zona Especial

Núm. 197 Martes 16 de agosto de 2016 Sec. III. Pág. 60674 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7916 Resolución de 5 de agosto de 2016, del Consorcio de la Zona Especial

INSTRUCCIÓN. contable de facturas en el Sector Público.

Servicio de Registro Central de Facturas INSTRUCCIÓN ASUNTO Implantación de la factura electrónica en el Ayuntamiento de Málaga de conformidad con la Ley 25/2013, de 27 de diciembre, de impulso de la factura

Servicio de Registro Central de Facturas INSTRUCCIÓN ASUNTO Implantación de la factura electrónica en el Ayuntamiento de Málaga de conformidad con la Ley 25/2013, de 27 de diciembre, de impulso de la factura

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DE LOS SERVICIOS FUNERARIOS EN LOS CEMENTERIOS MUNICIPALES ÍNDICE

ORDENANZA FISCAL NÚM. 2.12 POR PRESTACIÓN DE LOS SERVICIOS FUNERARIOS EN LOS CEMENTERIOS MUNICIPALES ÍNDICE Fundamento y Régimen... 2 Hecho Imponible... 2 Obligados Tributarios... 2 Devengo... 3 Cuota

ORDENANZA FISCAL NÚM. 2.12 POR PRESTACIÓN DE LOS SERVICIOS FUNERARIOS EN LOS CEMENTERIOS MUNICIPALES ÍNDICE Fundamento y Régimen... 2 Hecho Imponible... 2 Obligados Tributarios... 2 Devengo... 3 Cuota

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS ARTÍCULO 1. Normativa Aplicable Esta Entidad Local, en uso de las facultades contenidas en los artículos 133.2 y 142

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS ARTÍCULO 1. Normativa Aplicable Esta Entidad Local, en uso de las facultades contenidas en los artículos 133.2 y 142

MEDIDAS DE LIQUIDEZ PARA ENTIDADES LOCALES CON PROBLEMAS FINANCIEROS

JORNADAS CON SUBDELEGADOS DEL GOBIERNO Y DIRECTORES INSULARES MEDIDAS DE LIQUIDEZ PARA ENTIDADES LOCALES CON PROBLEMAS FINANCIEROS Rosana Navarro Heras Secretaria General de Coordinación Autonómica y Local

JORNADAS CON SUBDELEGADOS DEL GOBIERNO Y DIRECTORES INSULARES MEDIDAS DE LIQUIDEZ PARA ENTIDADES LOCALES CON PROBLEMAS FINANCIEROS Rosana Navarro Heras Secretaria General de Coordinación Autonómica y Local

Visto el informe-propuesta del Servicio de Gestión Presupuestaria, cuyo tenor literal es corno sigue:

EXCMO. AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE ÁREA DE HACIENDA, RECURSOS HUMANOS Y SERVICIOS DE SOPORTE COORDINACIÓN GENERAL DE HACIENDA Y POLÍTICA FINANCIERA SERVICIO DE GESTIÓN PRESUPUESTARIA DECRETO

EXCMO. AYUNTAMIENTO DE SANTA CRUZ DE TENERIFE ÁREA DE HACIENDA, RECURSOS HUMANOS Y SERVICIOS DE SOPORTE COORDINACIÓN GENERAL DE HACIENDA Y POLÍTICA FINANCIERA SERVICIO DE GESTIÓN PRESUPUESTARIA DECRETO

Disolución de las sociedades mercantiles municipales Idasa, Alzira Radio S.A. y Gesual.

1 INFORME DE INTERVENCIÓN Asunto Disolución de las sociedades mercantiles municipales Idasa, Alzira Radio S.A. y Gesual. Antecedentes de hecho 1. Los resultados de explotación de las sociedades mercantiles

1 INFORME DE INTERVENCIÓN Asunto Disolución de las sociedades mercantiles municipales Idasa, Alzira Radio S.A. y Gesual. Antecedentes de hecho 1. Los resultados de explotación de las sociedades mercantiles

AYUNTAMIENTO DE ALJARAQUE (HUELVA) ORDENANZA NUM 9:

ORDENANZA NUM 9:") ORNANZA NUM 9: ORNANZA FISCAL REGULADORA LA TASA POR LICENCIA APERTURA ESTABLECIMIENTOS Y POR LA PRESTACIÓN ACTIVIDAS ADMINISTRATIVAS CONTROL, SUPERVISIÓN Y VERIFICACIÓN LICENCIAS, COMUNICACIONES PREVIAS

ORNANZA NUM 9: ORNANZA FISCAL REGULADORA LA TASA POR LICENCIA APERTURA ESTABLECIMIENTOS Y POR LA PRESTACIÓN ACTIVIDAS ADMINISTRATIVAS CONTROL, SUPERVISIÓN Y VERIFICACIÓN LICENCIAS, COMUNICACIONES PREVIAS

Zply9E0ASt8ygqsfaseOzg==

INFORME DEL INTERVENTOR RELATIVO AL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DE GASTO Y LÍMITE DE DEUDA CON MOTIVO DE LA LIQUIDACIÓN PRESUPUESTO 2012 Se emite el presente informe

INFORME DEL INTERVENTOR RELATIVO AL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DE GASTO Y LÍMITE DE DEUDA CON MOTIVO DE LA LIQUIDACIÓN PRESUPUESTO 2012 Se emite el presente informe

CONCEPTO OBLIGADO AL PAGO

ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DE TERRENOS DE USO PÚBLICO LOCAL CON MERCANCÍAS, MATERIALES DE CONSTRUCCIÓN, ESCOMBROS, VALLAS PUNTALES, ASNILLAS, ANDAMIOS Y OTRAS INSTALACIONES ANÁLOGAS.

ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DE TERRENOS DE USO PÚBLICO LOCAL CON MERCANCÍAS, MATERIALES DE CONSTRUCCIÓN, ESCOMBROS, VALLAS PUNTALES, ASNILLAS, ANDAMIOS Y OTRAS INSTALACIONES ANÁLOGAS.

AJUSTES SOBRE PRESUPUESTO LIQUIDADO

AJUSTES SOBRE PRESUPUESTO LIQUIDADO 1. Ingresos de carácter tributario (Capítulos 1,2 y 3) La capacidad o necesidad de financiación de las administraciones públicas no puede verse afectada por los importes

AJUSTES SOBRE PRESUPUESTO LIQUIDADO 1. Ingresos de carácter tributario (Capítulos 1,2 y 3) La capacidad o necesidad de financiación de las administraciones públicas no puede verse afectada por los importes

Ordenanza Fiscal nº23

Ordenanza Fiscal nº23 ORDENANZA REGULADORA DEL PRECIO PUBLICO POR LA PRESTACION DEL SERVICIO DE TELEASISTENCIA DOMICILIARIA EN EL AYUNTAMIENTO DE SAN PEDRO DEL PINATAR Artículo 1.- Fundamento legal. El

Ordenanza Fiscal nº23 ORDENANZA REGULADORA DEL PRECIO PUBLICO POR LA PRESTACION DEL SERVICIO DE TELEASISTENCIA DOMICILIARIA EN EL AYUNTAMIENTO DE SAN PEDRO DEL PINATAR Artículo 1.- Fundamento legal. El

INFORMACIÓN A INCORPORAR EN LA MEMORIA DE LAS CUENTAS ANUALES EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES EN OPERACIONES MERCANTILES

INFORMACIÓN A INCORPORAR EN LA MEMORIA DE LAS CUENTAS ANUALES EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES EN OPERACIONES MERCANTILES La Ley de Sociedades de Capital, estableció en su día la

INFORMACIÓN A INCORPORAR EN LA MEMORIA DE LAS CUENTAS ANUALES EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES EN OPERACIONES MERCANTILES La Ley de Sociedades de Capital, estableció en su día la

RESULTADO DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2003 DEL CABILDO INSULAR DE TENERIFE

RESULTADO DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2003 DEL CABILDO INSULAR DE TENERIFE En virtud de lo dispuesto en el artículo 204 de la Ley 39/1988, de 28 de diciembre, Reguladora

RESULTADO DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2003 DEL CABILDO INSULAR DE TENERIFE En virtud de lo dispuesto en el artículo 204 de la Ley 39/1988, de 28 de diciembre, Reguladora

Se solicita pronunciamiento sobre la forma correcta del cálculo-de la base imponible del IIVTNU.

INFORME de 18 de diciembre de 2012, de la Dirección General de Tributos, sobre la forma correcta del cálculo de la base imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza

INFORME de 18 de diciembre de 2012, de la Dirección General de Tributos, sobre la forma correcta del cálculo de la base imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza

Documento Técnico NIA-ES Modelos de informes de auditoría

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

Documento Técnico NIA-ES Modelos de informes de auditoría Febrero 2014/ Actualizado Febrero 2015 MODELOS DE INFORMES DE AUDITORÍA ADAPTADOS A LAS NIA-ES I. Informes de auditoría sobre CCAA/CCAACC con opinión

UD.3. Tema 10. El presupuesto

UD.3. Tema 10. El presupuesto 10.1. Características 10.2. Tipos de presupuesto 10.3. Elementos y estructura 10.4. Fases 10.5. Técnicas presupuestarias Gestión de recursos - Ana R. Pacios Lozano 1 10.1.

UD.3. Tema 10. El presupuesto 10.1. Características 10.2. Tipos de presupuesto 10.3. Elementos y estructura 10.4. Fases 10.5. Técnicas presupuestarias Gestión de recursos - Ana R. Pacios Lozano 1 10.1.

SALA DE SUPERVISIÓN REGULATORIA DE LA CNMC. Presidenta Dª. María Fernández Pérez

Resolución por la que se determina que las cantidades liquidadas por el total de los operadores de telecomunicaciones y televisión, en el ejercicio, no exceden los límites establecidos en el número 4 del

Resolución por la que se determina que las cantidades liquidadas por el total de los operadores de telecomunicaciones y televisión, en el ejercicio, no exceden los límites establecidos en el número 4 del

c) Poner de manifiesto los movimientos y situación del Tesoro Público.

Poner de manifiesto los movimientos y situación del Tesoro Público.") REAL DECRETO 578/ 2001, DE 1 DE JUNIO, POR EL QUE SE REGULAN LOS PRINCIPIOS GENERALES DEL SISTEMA DE INFORMACIÓN CONTABLE DE LA ADMINISTRACIÓN GENERAL DEL ESTADO (B.O.E. 22/06/01). El Texto Refundido de

REAL DECRETO 578/ 2001, DE 1 DE JUNIO, POR EL QUE SE REGULAN LOS PRINCIPIOS GENERALES DEL SISTEMA DE INFORMACIÓN CONTABLE DE LA ADMINISTRACIÓN GENERAL DEL ESTADO (B.O.E. 22/06/01). El Texto Refundido de

CONCILIACIÓN CUENTAS DE PRESUPUESTO Y TESORERÍA SGP

CONCILIACIÓN CUENTAS DE PRESUPUESTO Y TESORERÍA SGP ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Angelica Maria Rojas Arbelaez Gloria Marín Montealegre Luis Janil Avendaño

CONCILIACIÓN CUENTAS DE PRESUPUESTO Y TESORERÍA SGP ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Angelica Maria Rojas Arbelaez Gloria Marín Montealegre Luis Janil Avendaño

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS MINISTERIO MINISTERIO DE HACIENDA PARTIDA 08 SERVICIO DIRECCION DE PRESUPUESTOS CAPÍTULO 02 Ley orgánica o Decreto que la rige La Dirección de

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS MINISTERIO MINISTERIO DE HACIENDA PARTIDA 08 SERVICIO DIRECCION DE PRESUPUESTOS CAPÍTULO 02 Ley orgánica o Decreto que la rige La Dirección de

PREÁMBULO. CIUTAT ADMINISTRATIVA 9 D'OCTUBRE TORRE 1 C/ Castán Tobeñas, VALÈNCIA - Tel Tel

CIUTAT ADMINISTRATIVA 9 D'OCTUBRE TORRE 1 C/ Castán Tobeñas, 77-46018 VALÈNCIA - Tel. 012 PROYECTO DE ORDEN /2016, DE DE MARZO, DE LA CONSELLERIA DE VIVIENDA, OBRAS PÚBLICAS Y VERTEBRACIÓN DEL TERRITORIO,

CIUTAT ADMINISTRATIVA 9 D'OCTUBRE TORRE 1 C/ Castán Tobeñas, 77-46018 VALÈNCIA - Tel. 012 PROYECTO DE ORDEN /2016, DE DE MARZO, DE LA CONSELLERIA DE VIVIENDA, OBRAS PÚBLICAS Y VERTEBRACIÓN DEL TERRITORIO,

SERVICIO DE CONTABILIDAD Y PRESUPUESTOS. 1.- Datos identificativos y fines del Servicio.

1.- Datos identificativos y fines del Servicio. Misión El Servicio de Contabilidad y Presupuestos tiene encomendadas las tareas de carácter económico y financiero derivadas de la elaboración, ejecución

1.- Datos identificativos y fines del Servicio. Misión El Servicio de Contabilidad y Presupuestos tiene encomendadas las tareas de carácter económico y financiero derivadas de la elaboración, ejecución

A LA DELEGACIÓN DE LA AEAT DE LA PROVINCIA DE MADRID

A LA DELEGACIÓN DE LA AEAT DE LA PROVINCIA DE MADRID Asunto: Solicitud rectificación autoliquidación IRPF y devolución de ingresos indebidos correspondiente/s al/los ejercicio/s ------. (puede ser 2012,

A LA DELEGACIÓN DE LA AEAT DE LA PROVINCIA DE MADRID Asunto: Solicitud rectificación autoliquidación IRPF y devolución de ingresos indebidos correspondiente/s al/los ejercicio/s ------. (puede ser 2012,

Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria... financiera para la corrección del déficit público

NORMATIVA Índice Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público. Real Decreto-ley 12/2012, de

NORMATIVA Índice Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público. Real Decreto-ley 12/2012, de

Impuesto sobre Bienes Inmuebles

1. Normativa El Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), clasifica los bienes inmuebles en urbanos, rústicos

1. Normativa El Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), clasifica los bienes inmuebles en urbanos, rústicos

4.8 PROCEDIMIENTO DE APROBACIÓN DE CUR DE NÓMINA DENTRO DEL SISTEMA DE CONTABILIDAD INTEGRADA -SICOIN-

4.8 PROCEDIMIENTO DE APROBACIÓN DE CUR DE NÓMINA DENTRO DEL SISTEMA DE CONTABILIDAD INTEGRADA -SICOIN- 2 de 8 1. OBJETIVO DEL PROCEDIMIENTO: Dar a conocer a las Unidades Ejecutoras el procedimiento a seguir

4.8 PROCEDIMIENTO DE APROBACIÓN DE CUR DE NÓMINA DENTRO DEL SISTEMA DE CONTABILIDAD INTEGRADA -SICOIN- 2 de 8 1. OBJETIVO DEL PROCEDIMIENTO: Dar a conocer a las Unidades Ejecutoras el procedimiento a seguir

AUDITORIA FINANCIERA. Dirección de Control. VHEG/SFB/mhl. Puente Alto, Octubre de Auditoría Financiera

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

NOTA INFORMATIVA Nº 1/2010

NOTA INFORMATIVA Nº 1/2010 REGISTRO CONTABLE DE LAS CANTIDADES A DEVOLVER POR LAS ENTIDADES LOCALES COMO CONSECUENCIA DE LA LIQUIDACIÓN DEFINITIVA DE LA PARTICIPACIÓN EN LOS TRIBUTOS DEL ESTADO DEL EJERCICIO

NOTA INFORMATIVA Nº 1/2010 REGISTRO CONTABLE DE LAS CANTIDADES A DEVOLVER POR LAS ENTIDADES LOCALES COMO CONSECUENCIA DE LA LIQUIDACIÓN DEFINITIVA DE LA PARTICIPACIÓN EN LOS TRIBUTOS DEL ESTADO DEL EJERCICIO

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

naturaleza urbana radicados en el territorio de la Comunidad Autónoma de Extremadura para aquellos hechos imponibles que se devenguen en el año 2014.

ORDEN de de 2013 por la que se aprueban los Coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad Autónoma de Extremadura,

ORDEN de de 2013 por la que se aprueban los Coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad Autónoma de Extremadura,

BUENOS AIRES, 20 de noviembre de 2008

"2008 - Año de la Enseñanza de las Ciencias" Ministerio de Economía y Producción Secretaría de Hacienda BUENOS AIRES, 20 de noviembre de 2008 VISTO la Ley Nº 24.156 de Administración Financiera y de los

"2008 - Año de la Enseñanza de las Ciencias" Ministerio de Economía y Producción Secretaría de Hacienda BUENOS AIRES, 20 de noviembre de 2008 VISTO la Ley Nº 24.156 de Administración Financiera y de los

INFORMACIÓN ESTADÍSTICA DEL SISTEMA PARA LA AUTONOMÍA Y ATENCIÓN A LA DEPENDENCIA. Situación a 31 de Marzo de 2014

INFORMACIÓN ESTADÍSTICA DEL SISTEMA PARA LA AUTONOMÍA Y ATENCIÓN A LA DEPENDENCIA Instituto de Mayores y Servicios Sociales (Imserso) DATOS DE GESTIÓN DEL SISTEMA PARA LA AUTONOMÍA Y ATENCIÓN A LA DEPENDENCIA

INFORMACIÓN ESTADÍSTICA DEL SISTEMA PARA LA AUTONOMÍA Y ATENCIÓN A LA DEPENDENCIA Instituto de Mayores y Servicios Sociales (Imserso) DATOS DE GESTIÓN DEL SISTEMA PARA LA AUTONOMÍA Y ATENCIÓN A LA DEPENDENCIA

- Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF).

.") COMARCA ALTO GALLEGO INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD Y DEL LÍMITE DE DEUDA EN EL PRESUPUESTO GENERAL PARA EL EJERCICIO 2015 D. Angel Mª Jaen Bayarte,

COMARCA ALTO GALLEGO INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD Y DEL LÍMITE DE DEUDA EN EL PRESUPUESTO GENERAL PARA EL EJERCICIO 2015 D. Angel Mª Jaen Bayarte,

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 4 de agosto de 2010

Orden TAS/4054/2005, de 27 de diciembre, por la que se desarrollan los criterios técnicos para la liquidación de capitales coste de pensiones y otras prestaciones periódicas de la Seguridad Social. Ministerio

Orden TAS/4054/2005, de 27 de diciembre, por la que se desarrollan los criterios técnicos para la liquidación de capitales coste de pensiones y otras prestaciones periódicas de la Seguridad Social. Ministerio

Primero. Aplicaciones Informáticas para actuación administrativa automatizada.

RESOLUCIÓN DE 24 DE NOVIEMBRE DE 2011, DE LA DIRECCIÓN GENERAL DE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA POR LA QUE SE APRUEBAN NUEVAS APLICACIONES INFORMÁTICAS PARA LA ACTUACIÓN ADMINISTRATIVA

RESOLUCIÓN DE 24 DE NOVIEMBRE DE 2011, DE LA DIRECCIÓN GENERAL DE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA POR LA QUE SE APRUEBAN NUEVAS APLICACIONES INFORMÁTICAS PARA LA ACTUACIÓN ADMINISTRATIVA

BASES REGULADORAS DE AYUDAS AL TRANSPORTE PARA UNIVERSITARIOS Y CICLOS FORMATIVOS GRADO MEDIO Y SUPERIOR

BASES REGULADORAS DE AYUDAS AL TRANSPORTE PARA UNIVERSITARIOS Y CICLOS FORMATIVOS GRADO MEDIO Y SUPERIOR CURSO 2015-2016 INDICE A) Objeto. B) Requisitos de los beneficiarios. C) Incompatibilidad. D) Formalización

BASES REGULADORAS DE AYUDAS AL TRANSPORTE PARA UNIVERSITARIOS Y CICLOS FORMATIVOS GRADO MEDIO Y SUPERIOR CURSO 2015-2016 INDICE A) Objeto. B) Requisitos de los beneficiarios. C) Incompatibilidad. D) Formalización

I) Aclaraciones de carácter general:

Aclaraciones de carácter general:") CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,