Transparencia del Gasto Público. Lic. José Luis Araya Alpizar Vice Ministro de Hacienda Costa Rica

|

|

|

- Antonio Araya López

- hace 6 años

- Vistas:

Transcripción

1 Transparencia del Gasto Público Lic. José Luis Araya Alpizar Vice Ministro de Hacienda Costa Rica

2 El concepto de transparencia Acceso fácil y oportuno a información fidedigna, completa, comprensible y comparable en el ámbito internacional, El Gobierno está abierto al público en general, estructura, comportamiento, intenciones, contabilidad, indicadores y predicciones

3 Dos actividades fundamentales: 1. Reducir prácticas cuasifiscaleso hacerlas explícitas en los presupuestos 2. Mejorar la información fiscal

4 El Congreso debe discutir el conjunto de la política fiscal. Esto implica que el Gobierno debe presentar un análisis de todas las finanzas públicas incluidas instituciones autónomas, empresas públicas y gobiernos locales.

5 El Congreso y la ciudadanía deben saber: La definición de prioridades de gasto Las prioridades deben considerar la mayor rentabilidad social de los proyectos y programas La reducción de enclaves presupuestarios incrementalistasque eximen de evaluación y competencia por razones políticas.

6 Gastos extrapresupuestarios Gastos Tributarios Operaciones Cuasifiscales Operaciones de salvamento Garantías y créditos a privados Regulaciones obligatorias al Privado Información deficiente Aspectos que debilitan la Transparencia Inadecuada cobertura Inconsistencia de las estadísticas e información Incrementalismo presupuestario Rigidez del gasto por planilla, intereses y transferencias Fondos de cooperación internacional ejecutados fuera del presupuesto.

7 Aspectos necesarios para fortalecer la Transparencia Un Marco de Gasto de Mediano Plazo que oriente la asignación de recursos presupuestarios como marco multianual. Establecimiento de sistemas de evaluación de eficiencia e impacto de los programas y proyectos presupuestarios basados en análisis costo beneficio, evaluación social y análisis de incidencia. Establecer mecanismos para que los políticos y funcionarios públicos se adhieran a las reglas y procedimientos establecidos, esto porque los arreglos institucionales existen formalmente (leyes) pero en la práctica se cumplen si existen los incentivos adecuados.

8 Caso Costa Rica

9 Evaluaciones periódicas del Gasto en Costa Rica Public Expenditure Review (PER) WB. Country FinancialAccountabilityAssessment (CFAA) WB and IADB. Country ProcurementAssessmentReport(CPAR) WB and IADB. Public Expenditure and Financial Accountability(PEFA) Índice Latinoamericano de Transparencia Presupuestaria. Informe del presupuesto de la CGR. Informes de evaluación de la gestión presupuestaria MH y MIDEPLAN.

10 Leyes que favorecen la transparencia en Costa Rica 1. Ley sobre enriquecimiento ilícito de los servidores públicos. 2. Ley general de la Adm. Pública. 3. Le de la administración Financiera de la República. 4. Ley orgánica de la Contraloría General de la República. 5. Ley de contratación administrativa. 6. Ley de justicia tributaria. 7. Código municipal 8. Ley de asignación de partidas del presupuesto.

11 Críticas a la información del presupuesto Falta de Informes exhaustivos sobre el impacto del gasto. Falta de relaciones entre los beneficios y costos o entre productos o insumos. Falta de divulgación de todas las etapas en sus diferentes instancias políticas involucradas en la elaboración de presupuestos públicos (formulación, ejecución y evaluación presupuestaria).

12 El proceso de aprobación de los presupuestos públicos se realiza en dos instancias: 1. Asamblea Legislativa (33%) 2. Contraloría General de la República (67%)

13 Costa Rica 1. Alto grado de rigidez del gasto público debido a la importancia de los gastos preasignadosen el presupuesto por leyes o mandatos constitucionales. 2. Escasa asignación de recursos basado en análisis económico (Costo/Beneficio, evaluación social de proyectos e incidencia). 3. Fuerte tendencia al incrementalismo presupuestario y mantenimiento de programas presupuestarios en los ministerios de línea.

14 Riesgo Gasto tributario elevado

15 Gasto tributario Gasto Tributario por tipo de impuesto -como porcentaje del PIB- Gasto Tributario en el IGV -como porcentaje del PIB- Otros 0.3 Renta 1.8 Ventas 3.7 Canasta Consumo (IPC) 1.5 Servicios 1.7 5,8% PIB Otros bienes 0.5

16 Gasto tributario Gasto Tributario por tipo de impuesto -como porcentaje del PIB- Gasto Tributario en el ISR -como porcentaje del PIB- Exenciones a rentas del trabajo 0.4 Ventas 3.7 Renta 1.8 5,8% PIB Otros 0.3 Utilidades (Zona Franca) 0.8 Otros 0.2 Tasas diferentes para rentas pasivas 0.4

17 Riesgo Inflexibilidad del gasto

18 Destinos específicos y obligaciones ineludibles del Proyecto de Presupuesto Nacional 2012 (en millones de colores corrientes y porcentajes) Rubro Presupuesto Ingresos Corrientes ,0 Gasto por colón de ingreso corriente Total de Gastos Proyecto de Presupuesto ,0 1,83 Destinos Constitucionales 1/ ,0 0,57 Poder Judicial art ,0 0,09 Sector educación art ,0 0,48 Ministerio de Educación ,4 0,40 FEES art ,6 0,08 Obligaciones Ineludibles 2/ ,8 1,00 Remuneraciones ,0 0,15 Pensiones ,0 0,19 Servicio de la Deuda ,8 0,62 Intereses ,0 0,16 Amortización ,8 0,45 CCSS 3/ ,0 0,04 Indemnizaciones 4.000,0 0,00 Destinos específicos Legales ,2 0,15 Otros gastos 4/ ,0 0,10 1/ No se incluyen obligaciones por concepto de deuda Política, numeral 1 artículo 96 de la Constitución Política 2/ no incluye poder Judicial ni MEP 3/ transferencias a la CCSS por cuota estatal, convenios, centros penales, trabajadores independ. 4/ incluye transferencias a Órganos Desconcentrados para el pago de salarios, ICODER, IFAM etc

19 Gastos inflexibles son 1.83 veces los ingresos corrientes Pensiones Destinos específicos Legales Destinos Constitucionales Servicio de la Deuda Salarios Otros gastos

20 Riesgo Gobierno central y el resto del sector público

21 Presupuesto sector público 2012 según grupo institucional Órganos desconcentrados 5% Gobiernos Locales 2% Fideicomisos 1% Instituciones públicas financieras 17% Gobierno Central 33% Instituciones descentralizadas no empresariales 17% Empresas públicas no financieras 25%

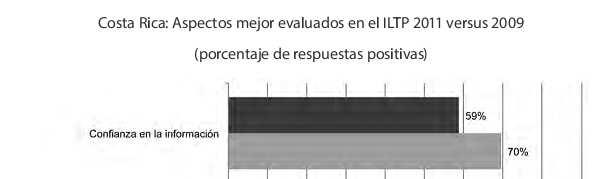

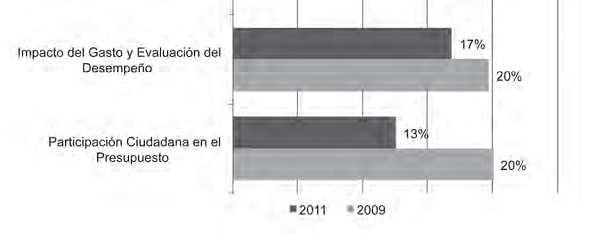

22 Índice Latinoamericano de Transparencia Presupuestaria Costa Rica obtuvo una calificación general de 59 puntos en una escala de 1 a 100 que lo ubica, por cuarta edición consecutiva, como el país con la mejor calificación de transparencia presupuestaria. En el 2011, aunque estamos mejor calificados que en el 2003, cuando se inició la medición para Costa Rica, con el resultado del presente estudio, se rompe la tendencia ascendente que había mostrado el país en el ILTP

23 Índice Latinoamericano de Transparencia Presupuestaria

24

25

26 Resultados claves del PEFA

27 Muchas gracias

Costa Rica Extensión territorial 51,100 km 2 Número de Habitantes: 4.83 millones aproximadamente División Política: 7 provincias: San José, Alajuela,

TÉCNICAS DE ELABORACIÓN PRESUPUESTARIA U S EN COSTA RICA Licda. Cynthia Cortés G. Ministerio de Hacienda de Costa Rica Costa Rica Extensión territorial 51,100 km 2 Número de Habitantes: 4.83 millones aproximadamente

TÉCNICAS DE ELABORACIÓN PRESUPUESTARIA U S EN COSTA RICA Licda. Cynthia Cortés G. Ministerio de Hacienda de Costa Rica Costa Rica Extensión territorial 51,100 km 2 Número de Habitantes: 4.83 millones aproximadamente

REGLAS FISCALES E INVERSIÓN PÚBLICA EL CASO DE GUATEMALA. Secretaría de Planificación y Programación de la Presidencia (SEGEPLAN) Marzo de 2012

Marzo de 2012") REGLAS FISCALES E INVERSIÓN PÚBLICA EL CASO DE GUATEMALA Secretaría de Planificación y Programación de la Presidencia (SEGEPLAN) Marzo de 2012 REGLAS FISCALES: Definición: En sentido amplio, las reglas

REGLAS FISCALES E INVERSIÓN PÚBLICA EL CASO DE GUATEMALA Secretaría de Planificación y Programación de la Presidencia (SEGEPLAN) Marzo de 2012 REGLAS FISCALES: Definición: En sentido amplio, las reglas

Procesos de Negocios de la

TESORERIA GENERAL DE LA REPUBLICA DIVISION FINANZAS PUBLICAS Tesorería General de la República VISIÓN "Ser el Servicio Público de vanguardia en la administración tributaria y financiera, moderno y eficiente

TESORERIA GENERAL DE LA REPUBLICA DIVISION FINANZAS PUBLICAS Tesorería General de la República VISIÓN "Ser el Servicio Público de vanguardia en la administración tributaria y financiera, moderno y eficiente

III REUNIÓN CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN

III REUNIÓN CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN El Estado de Guatemala, como parte de su política Gubernamental cuenta con una estructura legislativa que le permite normar, controlar,

III REUNIÓN CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN El Estado de Guatemala, como parte de su política Gubernamental cuenta con una estructura legislativa que le permite normar, controlar,

PROYECTO DE LEY DE PRESUPUESTO NACIONAL EN COSTA RICA

PROYECTO DE LEY DE PRESUPUESTO NACIONAL EN COSTA RICA 2018 CRÉDITOS Contenido: Dirección General de Presupuesto Nacional Diseño, ilustración, diagramación y edición: Unidad de Comunicación Institucional

PROYECTO DE LEY DE PRESUPUESTO NACIONAL EN COSTA RICA 2018 CRÉDITOS Contenido: Dirección General de Presupuesto Nacional Diseño, ilustración, diagramación y edición: Unidad de Comunicación Institucional

Qué es un Presupuesto? Qué es un Presupuesto Ciudadano y con qué finalidad se elabora?

Qué es un Presupuesto? Es la estimación financiera del dinero que estima gastar el Gobierno del Estado en un año, para poder cumplir con las metas de los programas, proyectos y servicios públicos en respuesta

Qué es un Presupuesto? Es la estimación financiera del dinero que estima gastar el Gobierno del Estado en un año, para poder cumplir con las metas de los programas, proyectos y servicios públicos en respuesta

LA PLANIFICACIÓN Y EL PRESUPUESTO PÚBLICO POR PARTE DE LOS CONGRESOS NACIONALES, CASO PERUANO

LA PLANIFICACIÓN Y EL PRESUPUESTO PÚBLICO POR PARTE DE LOS CONGRESOS NACIONALES, CASO PERUANO Juan Pari Choquecota Congresista de la República Jalisco, Abril 2012 Contenido 1. La organización del Estado

LA PLANIFICACIÓN Y EL PRESUPUESTO PÚBLICO POR PARTE DE LOS CONGRESOS NACIONALES, CASO PERUANO Juan Pari Choquecota Congresista de la República Jalisco, Abril 2012 Contenido 1. La organización del Estado

MATRIZ ESTRATÉGICA DEL MINISTERIO DE HACIENDA

MATRIZ ESTRATÉGICA DEL MINISTERIO DE HACIENDA Ministerio de Hacienda Misión: Contribuir a la estabilidad y crecimiento económico para el desarrollo social del país por medio de la recaudación, gestión,

MATRIZ ESTRATÉGICA DEL MINISTERIO DE HACIENDA Ministerio de Hacienda Misión: Contribuir a la estabilidad y crecimiento económico para el desarrollo social del país por medio de la recaudación, gestión,

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

GOBIERNO CONSTITUCIONAL DEL ESTADO DE CHIAPAS ESTADO SOBRE EL EJERCICIO DE LOS INGRESOS POR RUBROS DEL 1 DE ENERO AL 31 DE DICIEMBRE DEL 2014 (Pesos)

") ESTIMADO MODIFICADO DEVENGADOS RECAUDADO DIFERENCIA TOTAL 76 238 572 475 15 033 557 359 91 272 129 834 91 272 129 834 91 272 129 834 15 033 557 359 1 Impuestos 1 762 918 138 ( 33 960 270) 1 728 957 868

ESTIMADO MODIFICADO DEVENGADOS RECAUDADO DIFERENCIA TOTAL 76 238 572 475 15 033 557 359 91 272 129 834 91 272 129 834 91 272 129 834 15 033 557 359 1 Impuestos 1 762 918 138 ( 33 960 270) 1 728 957 868

Cuenta Pública 2016 MUNICIPIO EL MARQUÉS QUERÉTARO Estado de Actividades Del 1 de enero al 31 de marzo de 2016

INGRESOS Y OTROS BENEFICIOS INGRESOS DE GESTIÓN $190,748,302.23 $154,503,791.67 IMPUESTOS 161,041,073.17 122,000,550.17 IMPUESTO SOBRE LOS INGRESOS 16,592.00 0.00 IMPUESTOS SOBRE EL PATRIMONIO 158,367,502.63

INGRESOS Y OTROS BENEFICIOS INGRESOS DE GESTIÓN $190,748,302.23 $154,503,791.67 IMPUESTOS 161,041,073.17 122,000,550.17 IMPUESTO SOBRE LOS INGRESOS 16,592.00 0.00 IMPUESTOS SOBRE EL PATRIMONIO 158,367,502.63

Financiamiento Público bajo un entorno de Responsabilidad Hacendaria y Financiera. Unidad de Estudios de las Finanzas Públicas

Financiamiento Público bajo un entorno de Responsabilidad Hacendaria y Financiera Unidad de Estudios de las Finanzas Públicas Febrero 2016 Contenido 1 Marco Legal 2 Ley de Disciplina Financiera 3 4 5 Disciplina

Financiamiento Público bajo un entorno de Responsabilidad Hacendaria y Financiera Unidad de Estudios de las Finanzas Públicas Febrero 2016 Contenido 1 Marco Legal 2 Ley de Disciplina Financiera 3 4 5 Disciplina

MATRIZ ESTRATÉGICA DEL MINISTERIO DE HACIENDA

MATRIZ ESTRATÉGICA DEL MINISTERIO DE HACIENDA Ministerio de Hacienda Misión: Contribuir a la estabilidad y crecimiento económico para el desarrollo social del país por medio de la recaudación, gestión,

MATRIZ ESTRATÉGICA DEL MINISTERIO DE HACIENDA Ministerio de Hacienda Misión: Contribuir a la estabilidad y crecimiento económico para el desarrollo social del país por medio de la recaudación, gestión,

ASOCIACIONES PUBLICO-PRIVADAS:

ASOCIACIONES PUBLICO-PRIVADAS: SU IMPORTANCIA PARA EL DESARROLLO Ministro de Hacienda Junio 2012 Partimos de un gran legado Somos una democracia sólida y estable. Tenemos un desarrollo humano alto. Somos

ASOCIACIONES PUBLICO-PRIVADAS: SU IMPORTANCIA PARA EL DESARROLLO Ministro de Hacienda Junio 2012 Partimos de un gran legado Somos una democracia sólida y estable. Tenemos un desarrollo humano alto. Somos

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE ACTIVIDADES DEL 1 DE ENERO DEL 2015 AL 31 DE MAYO DEL 2015 ÍNDICE NOMBRE PERIODO ACTUAL PERIODO

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE ACTIVIDADES DEL 1 DE ENERO DEL 2015 AL 31 DE MAYO DEL 2015 ÍNDICE NOMBRE PERIODO ACTUAL PERIODO ANTERIOR NOTA 4000 INGRESOS Y OTROS BENEFICIOS 112,933,830.53

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE ACTIVIDADES DEL 1 DE ENERO DEL 2015 AL 31 DE MAYO DEL 2015 ÍNDICE NOMBRE PERIODO ACTUAL PERIODO ANTERIOR NOTA 4000 INGRESOS Y OTROS BENEFICIOS 112,933,830.53

Pacto fiscal con desarrollo social. Helio Fallas

Pacto fiscal con desarrollo social Helio Fallas Índice de contenido 1. Contexto 2. Diagnóstico y propuestas de acciones Sostenibilidad fiscal Ingresos fiscales Gasto y administración financiera Endeudamiento

Pacto fiscal con desarrollo social Helio Fallas Índice de contenido 1. Contexto 2. Diagnóstico y propuestas de acciones Sostenibilidad fiscal Ingresos fiscales Gasto y administración financiera Endeudamiento

6.- ESTADOS FINANCIEROS ESTADO DE POSICION FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO Los estados financieros se elaboraron conforme a lo establecido en la Ley Orgánica del Poder Ejecutivo del Estado de Oaxaca en su

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO Los estados financieros se elaboraron conforme a lo establecido en la Ley Orgánica del Poder Ejecutivo del Estado de Oaxaca en su

2. La participación en recursos provenientes de impuestos a los Hidrocarburos según los porcentajes previstos en la Ley.

Son recursos departamentales: 1. Las regalías departamentales creadas por ley; 2. La participación en recursos provenientes de impuestos a los Hidrocarburos según los porcentajes previstos en la Ley. 3.

Son recursos departamentales: 1. Las regalías departamentales creadas por ley; 2. La participación en recursos provenientes de impuestos a los Hidrocarburos según los porcentajes previstos en la Ley. 3.

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS MINISTERIO MINISTERIO DE HACIENDA PARTIDA 08 SERVICIO DIRECCION DE PRESUPUESTOS CAPÍTULO 02 Ley orgánica o Decreto que la rige La Dirección de

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS MINISTERIO MINISTERIO DE HACIENDA PARTIDA 08 SERVICIO DIRECCION DE PRESUPUESTOS CAPÍTULO 02 Ley orgánica o Decreto que la rige La Dirección de

ASAMBLEA LEGISLATIVA

DEPARTAMENTO DE ANÁLISIS PRESUPUESTARIO AL-DAPR-INF-031-2015 INFORME TÉCNICO SOBRE EL PRESUPUESTO DE LA DEFENSORÍA DE LOS HABITANTES DE LA REPÚBLICA (DHR) PARA EL EJERCICIO ECONÓMICO DEL 2016 EXPEDIENTE

DEPARTAMENTO DE ANÁLISIS PRESUPUESTARIO AL-DAPR-INF-031-2015 INFORME TÉCNICO SOBRE EL PRESUPUESTO DE LA DEFENSORÍA DE LOS HABITANTES DE LA REPÚBLICA (DHR) PARA EL EJERCICIO ECONÓMICO DEL 2016 EXPEDIENTE

Un año de estabilidad económica, paz social y un ejercicio gubernamental honesto.

Un año de estabilidad económica, paz social y un ejercicio gubernamental honesto. GASTOS Visión integral INGRESOS FISCAL Contexto fiscal El problema fiscal se ha agravado en los últimos 6 años No es nuevo,

Un año de estabilidad económica, paz social y un ejercicio gubernamental honesto. GASTOS Visión integral INGRESOS FISCAL Contexto fiscal El problema fiscal se ha agravado en los últimos 6 años No es nuevo,

LAPSO ACADÉMICO 2018-I FASE I ESPECIALIZACIÓN GESTIÓN ADUANAS Y COMERCIO EXTERIOR (PEGACE)

") ESPECIALIZACIÓN GESTIÓN ADUANAS Y COMERCIO EXTERIOR (PEGACE) PEGACE Geopolítica 2 86.400 Planificación Pública 2 86.400 Régimen Aduanero 2 86.400 ESPECIALIZACIÓN: CONTROL DE LA GESTIÓN PÚBLICA (PCGP) PCGP

ESPECIALIZACIÓN GESTIÓN ADUANAS Y COMERCIO EXTERIOR (PEGACE) PEGACE Geopolítica 2 86.400 Planificación Pública 2 86.400 Régimen Aduanero 2 86.400 ESPECIALIZACIÓN: CONTROL DE LA GESTIÓN PÚBLICA (PCGP) PCGP

PROYECTO DE PRESUPUESTO DE EGRESOS 2011

PROYECTO DE PRESUPUESTO DE EGRESOS 2011 Poder Legislativo, Poder Judicial, Comisión Estatal de Derechos Humanos e Instituto Electoral y de Participación Ciudadana Este apartado se presenta con fundamento

PROYECTO DE PRESUPUESTO DE EGRESOS 2011 Poder Legislativo, Poder Judicial, Comisión Estatal de Derechos Humanos e Instituto Electoral y de Participación Ciudadana Este apartado se presenta con fundamento

REGÍMENES DE PENSIONES

PP-231-001 1.1.1.1.231.000-REGÍMENES DE PENSIONES MISIÓN INSTITUCIONAL: Brindar a los usuarios un servicio expedito, orientador y de calidad, mediante el trámite y administración de los Regímenes de Pensiones

PP-231-001 1.1.1.1.231.000-REGÍMENES DE PENSIONES MISIÓN INSTITUCIONAL: Brindar a los usuarios un servicio expedito, orientador y de calidad, mediante el trámite y administración de los Regímenes de Pensiones

REGÍMENES DE PENSIONES

PP-231-1 1.1.1.1.231.-REGÍMENES DE PENSIONES MISIÓN INSTITUCIONAL: Brindar a los usuarios un servicio expedito, orientador y de calidad, mediante el trámite y administración de los Regímenes de Pensiones

PP-231-1 1.1.1.1.231.-REGÍMENES DE PENSIONES MISIÓN INSTITUCIONAL: Brindar a los usuarios un servicio expedito, orientador y de calidad, mediante el trámite y administración de los Regímenes de Pensiones

El proyecto de presupuesto 2017 de El Salvador: Administrar la escasez en medio de la crisis. San Salvador, Centroamérica, noviembre 2016

El proyecto de presupuesto 2017 de El Salvador: Administrar la escasez en medio de la crisis San Salvador, Centroamérica, noviembre 2016 Contenido 1. A qué debe darle respuesta el presupuesto? 2. Qué propone

El proyecto de presupuesto 2017 de El Salvador: Administrar la escasez en medio de la crisis San Salvador, Centroamérica, noviembre 2016 Contenido 1. A qué debe darle respuesta el presupuesto? 2. Qué propone

REGÍMENES DE PENSIONES MISIÓN INSTITUCIONAL: PROGRAMAS PRESUPUESTARIOS: MONTO % PP

PP-231-001 1.1.1.1.231.000-REGÍMENES DE PENSIONES MISIÓN INSTITUCIONAL: Brindar a los usuarios un servicio expedito, orientador y de calidad, mediante el trámite y administración de los Regímenes de Pensiones

PP-231-001 1.1.1.1.231.000-REGÍMENES DE PENSIONES MISIÓN INSTITUCIONAL: Brindar a los usuarios un servicio expedito, orientador y de calidad, mediante el trámite y administración de los Regímenes de Pensiones

Capítulo 4: Gas 1 to Tributario

Capítulo 4: Gas 1 to Tributario Subdirección de Estudios Servicio de Impuestos Internos Septiembre 2006 1 Capítulo publicado en el "Informe de las Finanzas Públicas. Proyecto de Ley de Presupuestos del

Capítulo 4: Gas 1 to Tributario Subdirección de Estudios Servicio de Impuestos Internos Septiembre 2006 1 Capítulo publicado en el "Informe de las Finanzas Públicas. Proyecto de Ley de Presupuestos del

PROYECTO DE REFORMA A LA CONSTITUCIÓN POLÍTICA DE LA REPÚBLICA DE GUATEMALA

PROYECTO DE REFORMA A LA CONSTITUCIÓN POLÍTICA DE LA REPÚBLICA DE GUATEMALA IV. FORTALECIMIENTO DEL SISTEMA FISCAL Y FINANCIERO TEXTO VIGENTE 1 ARTÍCULO 73: Libertad de educación y asistencia económica

PROYECTO DE REFORMA A LA CONSTITUCIÓN POLÍTICA DE LA REPÚBLICA DE GUATEMALA IV. FORTALECIMIENTO DEL SISTEMA FISCAL Y FINANCIERO TEXTO VIGENTE 1 ARTÍCULO 73: Libertad de educación y asistencia económica

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

CLASIFICADOR POR RUBROS DE INGRESOS PARA EL ESTADO DE MICHOACAN DE OCAMPO

CLASIFICADOR POR RUBROS DE INGRESOS PARA EL ESTADO DE MICHOACAN DE OCAMPO Rubro Tipo Clase Rubro Tipo Clase 1 0 00 Impuestos 1 1 00 Impuestos sobre los ingresos 1 1 01 Impuesto sobre loterías, rifas, sorteos

CLASIFICADOR POR RUBROS DE INGRESOS PARA EL ESTADO DE MICHOACAN DE OCAMPO Rubro Tipo Clase Rubro Tipo Clase 1 0 00 Impuestos 1 1 00 Impuestos sobre los ingresos 1 1 01 Impuesto sobre loterías, rifas, sorteos

PROGRAMAS PRESUPUESTARIOS: MONTO %

PP-231-1 1.1.1.1.231.-REGÍMENES DE PENSIONES MISIÓN INSTITUCIONAL: Brindar a los usuarios un servicio expedito, orientador y de calidad, mediante el trámite y administración de los Regímenes de Pensiones

PP-231-1 1.1.1.1.231.-REGÍMENES DE PENSIONES MISIÓN INSTITUCIONAL: Brindar a los usuarios un servicio expedito, orientador y de calidad, mediante el trámite y administración de los Regímenes de Pensiones

MUNICIPIO DE IXTACAMAXTITLAN PUEBLA PRESUPUESTO DE EGRESOS PARA EL EJERCICIO FISCAL 2015 CLASIFICADOR POR OBJETO DEL GASTO TOTAL

NORMA PARA ARMONIZAR LA PRESENTACION DE LA INFORMACION ADICIONAL DEL PROYECTO DEL PRESUPUESTO DE EGRESOS CLASIFICADOR POR OBJETO DEL GASTO IMPORTE SERVICIOS PERSONALES 10,850,000.00 Remuneraciones al personal

NORMA PARA ARMONIZAR LA PRESENTACION DE LA INFORMACION ADICIONAL DEL PROYECTO DEL PRESUPUESTO DE EGRESOS CLASIFICADOR POR OBJETO DEL GASTO IMPORTE SERVICIOS PERSONALES 10,850,000.00 Remuneraciones al personal

REFORMAS A LA CONSTITUCIÓN POLÍTICA DE LA REPÚBLICA ANÁLISIS UNIVERSIDAD RAFAEL LANDÍVAR

ARTÍCULO 73: Libertad de educación y ARTICULO 73. Libertad de educación y OBSERVACIÓN 1 asistencia económica estatal: La familia es la fuente de la Educación y los padres tienen derecho a escoger la que

ARTÍCULO 73: Libertad de educación y ARTICULO 73. Libertad de educación y OBSERVACIÓN 1 asistencia económica estatal: La familia es la fuente de la Educación y los padres tienen derecho a escoger la que

LEY Nº /01/ Ley Nº Aprueba Ley Marco de Modernización de la Gestión del Estado. (30/01/2002)

") LEY Nº 27658 29/01/2002.- Ley Nº 27658.- Aprueba Ley Marco de Modernización de la Gestión del Estado. (30/01/2002) EL PRESIDENTE DE LA REPUBLICA POR CUANTO El Congreso de la República ha dado la Ley siguiente:

LEY Nº 27658 29/01/2002.- Ley Nº 27658.- Aprueba Ley Marco de Modernización de la Gestión del Estado. (30/01/2002) EL PRESIDENTE DE LA REPUBLICA POR CUANTO El Congreso de la República ha dado la Ley siguiente:

MATRIZ RESUMEN DE DISCUSIONES Taller 1 Aduanas. Que acciones deben implementarse para solucionar el problema por parte de: Sociedad Civil

Taller 1 Aduanas Principales Problemas de corrupción en las aduanas de en Honduras 1. Falta de independencia Que acciones deben implementarse para solucionar el problema por parte de: Gobierno (Poder Ejecutivo

Taller 1 Aduanas Principales Problemas de corrupción en las aduanas de en Honduras 1. Falta de independencia Que acciones deben implementarse para solucionar el problema por parte de: Gobierno (Poder Ejecutivo

CASO: ENDEUDAMIENTO INTERNO DE MEDIANO Y LARGO PLAZO SIN GARANTIA DEL COBIERNO NACIONAL : ETAPA DE CONCERTACION

PROCEDIMIENTO DE ADMINISTRACIÓN INTERNA Laguna Jahuacocha - Cajatambo CASO: ENDEUDAMIENTO INTERNO DE MEDIANO Y LARGO PLAZO SIN GARANTIA DEL COBIERNO NACIONAL : ETAPA DE CONCERTACION 1 LEY ORGANICA DE MUNICIPALIDADES

PROCEDIMIENTO DE ADMINISTRACIÓN INTERNA Laguna Jahuacocha - Cajatambo CASO: ENDEUDAMIENTO INTERNO DE MEDIANO Y LARGO PLAZO SIN GARANTIA DEL COBIERNO NACIONAL : ETAPA DE CONCERTACION 1 LEY ORGANICA DE MUNICIPALIDADES

CONVENIO DE COOPERACIÓN

CONVENIO DE COOPERACIÓN entre LA CONTRALORÍA GENERAL DE CUENTAS DE LA REPÚBLICA DE GUATEMALA, LA CORTE DE CUENTAS DE LA REPÚBLICA DE EL SALVADOR Y EL TRIBUNAL SUPERIOR DE CUENTAS DE LA REPÚBLICA DE HONDURAS

CONVENIO DE COOPERACIÓN entre LA CONTRALORÍA GENERAL DE CUENTAS DE LA REPÚBLICA DE GUATEMALA, LA CORTE DE CUENTAS DE LA REPÚBLICA DE EL SALVADOR Y EL TRIBUNAL SUPERIOR DE CUENTAS DE LA REPÚBLICA DE HONDURAS

Plan de cuentas contables 2016

Plan de cuentas contables 2016 Codigo Descripcion Estado 10000 000 0000 0000 0000 ACTIVO 11000 000 0000 0000 0000 ACTIVO CIRCULANTE 11100 000 0000 0000 0000 EFECTIVO Y EQUIVALENTES 11110 000 0000 0000

Plan de cuentas contables 2016 Codigo Descripcion Estado 10000 000 0000 0000 0000 ACTIVO 11000 000 0000 0000 0000 ACTIVO CIRCULANTE 11100 000 0000 0000 0000 EFECTIVO Y EQUIVALENTES 11110 000 0000 0000

Gobierno del Estado de Puebla. Presupuesto Ciudadano

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

MUNICIPIO DE ATLIXCO PUEBLA RFC: ^4AP970610FTA ESTADO DE ACTIVIDADES Periodo comprendido del 1 de Enero al 30 de Junio de 2015

RFC: ^4AP970610FTA INGRESOS Y OTROS BENEFICIOS 0^ INGRESOS DE GESTIÓN IMPUESTOS IMPUESTOS SOBRE LOS INGRESOS IMPUESTOS SOBRE EL PATRIMONIO IMPUESTOS SOBRE LA PRODUCCIÓN, EL CONSUMO Y LAS TRANSACCIONES

RFC: ^4AP970610FTA INGRESOS Y OTROS BENEFICIOS 0^ INGRESOS DE GESTIÓN IMPUESTOS IMPUESTOS SOBRE LOS INGRESOS IMPUESTOS SOBRE EL PATRIMONIO IMPUESTOS SOBRE LA PRODUCCIÓN, EL CONSUMO Y LAS TRANSACCIONES

Proceso de Formulación POA-Presupuesto. Ejercicio Fiscal 2013

Proceso de Formulación POA-Presupuesto Ejercicio Fiscal 2013 Agenda Proceso Presupuestario Ejercicio Fiscal 2013. Situación Actual de las Finanzas Públicas Objetivos y Políticas Fiscales para el 2013.

Proceso de Formulación POA-Presupuesto Ejercicio Fiscal 2013 Agenda Proceso Presupuestario Ejercicio Fiscal 2013. Situación Actual de las Finanzas Públicas Objetivos y Políticas Fiscales para el 2013.

Informe de Ejecución Presupuestaria

Ministerio de Desarrollo Social Unidad de Administración Financiera UDAF Correspondiente al 30 de Abril 2017 Informe de Ejecución Presupuestaria Introducción El Ministerio de Desarrollo Social, se crea

Ministerio de Desarrollo Social Unidad de Administración Financiera UDAF Correspondiente al 30 de Abril 2017 Informe de Ejecución Presupuestaria Introducción El Ministerio de Desarrollo Social, se crea

TÉCNICAS DE PRESUPUESTACIÓN

Dirección General de Políticas y Regulación en Vivienda y Urbanismo TÉCNICAS DE PRESUPUESTACIÓN Programación y Formulación Anual del Presupuesto del Sector Público, con una Perspectiva de Programación

Dirección General de Políticas y Regulación en Vivienda y Urbanismo TÉCNICAS DE PRESUPUESTACIÓN Programación y Formulación Anual del Presupuesto del Sector Público, con una Perspectiva de Programación

Contraloría General de Cuentas

PRESENTACIÓN La Contraloría General de Cuentas, en cumplimiento al mandato constitucional y a su propia Ley Orgánica, se permite informar al Honorable Congreso de la República, los resultados de la auditoría

PRESENTACIÓN La Contraloría General de Cuentas, en cumplimiento al mandato constitucional y a su propia Ley Orgánica, se permite informar al Honorable Congreso de la República, los resultados de la auditoría

PROGRAMA. I - Organización del Estado y de la Administración Pública

PROGRAMA I - Organización del Estado y de la Administración Pública 1.- La Constitución española de 1978: Estructura y contenido. La reforma de la Constitución. 2.- Derechos y deberes fundamentales. Su

PROGRAMA I - Organización del Estado y de la Administración Pública 1.- La Constitución española de 1978: Estructura y contenido. La reforma de la Constitución. 2.- Derechos y deberes fundamentales. Su

PRESUPUESTO MUNICIPAL COMO HERRAMIENTA DE UNA GESTIÓN TRANSPARENTE

PRESUPUESTO MUNICIPAL COMO HERRAMIENTA DE UNA GESTIÓN TRANSPARENTE LIC. FLORA ROJAS, Experta en Presupuesto Público Presentación elaborada para la Expodinámica 13, 14 y 15 diciembre 2006. Ciudad de Obligado,

PRESUPUESTO MUNICIPAL COMO HERRAMIENTA DE UNA GESTIÓN TRANSPARENTE LIC. FLORA ROJAS, Experta en Presupuesto Público Presentación elaborada para la Expodinámica 13, 14 y 15 diciembre 2006. Ciudad de Obligado,

INICIATIVAS DE LEY Y DECRETOS PRESENTADOS POR EL TITULAR DEL EJECUTIVO DEL ESTADO PERIODO

INICIATIVAS DE LEY Y DECRETOS PRESENTADOS POR EL TITULAR DEL EJECUTIVO DEL ESTADO PERIODO 2009-2010 A. INICIATIVAS DE LEYES 1. Ley de Adquisiciones, Arrendamiento y Contratación de Servicios para el Ley

INICIATIVAS DE LEY Y DECRETOS PRESENTADOS POR EL TITULAR DEL EJECUTIVO DEL ESTADO PERIODO 2009-2010 A. INICIATIVAS DE LEYES 1. Ley de Adquisiciones, Arrendamiento y Contratación de Servicios para el Ley

Portal de Transparencia Presupuestaria de Uruguay - OPP Nota metodológica para datos abiertos presupuesto con perspectiva de género

Portal de Transparencia Presupuestaria de Uruguay - OPP Nota metodológica para datos abiertos presupuesto con perspectiva de género 25 de Setiembre de 2017 I. Presupuesto con perspectiva de género Esta

Portal de Transparencia Presupuestaria de Uruguay - OPP Nota metodológica para datos abiertos presupuesto con perspectiva de género 25 de Setiembre de 2017 I. Presupuesto con perspectiva de género Esta

PROCESO PRESUPUESTARIO EN ECUADOR. 5 diciembre 2007

PROCESO PRESUPUESTARIO EN ECUADOR 5 diciembre 2007 CONTENIDO Contexto del país Proceso presupuestario Formulación Ejecución Liquidación Evaluación y control Rendición de Cuentas Conclusiones y recomendaciones

PROCESO PRESUPUESTARIO EN ECUADOR 5 diciembre 2007 CONTENIDO Contexto del país Proceso presupuestario Formulación Ejecución Liquidación Evaluación y control Rendición de Cuentas Conclusiones y recomendaciones

REFORMAS CONSTITUCIONALES Y LEGALES EN MATERIA DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS

REFORMAS CONSTITUCIONALES Y LEGALES EN MATERIA DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS Por César Bojórquez León Indetec En los últimos años y meses se han llevado a cabo

REFORMAS CONSTITUCIONALES Y LEGALES EN MATERIA DE DISCIPLINA FINANCIERA DE LAS ENTIDADES FEDERATIVAS Y LOS MUNICIPIOS Por César Bojórquez León Indetec En los últimos años y meses se han llevado a cabo

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO EJERCICIO PRESUPUESTAL CUENTA DE LA HACIENDA PUBLICA ESTATAL TOMO VII ENTIDADES PARAESTATALES CUENTA DE LA HACIENDA PÚBLICA DEL ESTADO DE DURANGO ENTIDADES

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO EJERCICIO PRESUPUESTAL CUENTA DE LA HACIENDA PUBLICA ESTATAL TOMO VII ENTIDADES PARAESTATALES CUENTA DE LA HACIENDA PÚBLICA DEL ESTADO DE DURANGO ENTIDADES

DIVISION FINANZAS PUBLICAS

DIVISION FINANZAS PUBLICAS 1 Tesorería General de la República MISIÓN Somos el Servicio Público responsable de Recaudar y Cobrar los tributos y créditos del sector público; Pagar las obligaciones fiscales

DIVISION FINANZAS PUBLICAS 1 Tesorería General de la República MISIÓN Somos el Servicio Público responsable de Recaudar y Cobrar los tributos y créditos del sector público; Pagar las obligaciones fiscales

Instituto Electoral y de Participación Ciudadana de Coahuila. Notas a los Estados Financieros

Instituto Electoral y de Participación Ciudadana de Coahuila c) Notas de Gestión Administrativa Notas a los Estados Financieros 1. Introducción Con fecha 13 de octubre de 2001 se publicó en el Periódico

Instituto Electoral y de Participación Ciudadana de Coahuila c) Notas de Gestión Administrativa Notas a los Estados Financieros 1. Introducción Con fecha 13 de octubre de 2001 se publicó en el Periódico

MARCO JURÍDICO CONSTITUCIÓN, LEYES Y CÓDIGOS

MARCO JURÍDICO CONSTITUCIÓN, LEYES Y CÓDIGOS Constitución Política de los Estados Unidos Mexicanos. Promulgada el 5 de febrero de 1917 y sus reformas. Ley del Instituto de Seguridad y Servicios Sociales

MARCO JURÍDICO CONSTITUCIÓN, LEYES Y CÓDIGOS Constitución Política de los Estados Unidos Mexicanos. Promulgada el 5 de febrero de 1917 y sus reformas. Ley del Instituto de Seguridad y Servicios Sociales

Manual Único de Procesos

I. MARCO JURÍDICO-ADMINISTRATIVO Constitución Política de los Estados Unidos Mexicanos. Diario Oficial de la Federación, 5 de febrero de 1917. Reformas y adiciones. Constitución Política del Estado Libre

I. MARCO JURÍDICO-ADMINISTRATIVO Constitución Política de los Estados Unidos Mexicanos. Diario Oficial de la Federación, 5 de febrero de 1917. Reformas y adiciones. Constitución Política del Estado Libre

Ley para el Ordenamiento de las Retribuciones Adicionales al Salario Base del Sector Público. Sergio Alfaro Salas Ministro de la Presidencia

Ley para el Ordenamiento de las Retribuciones Adicionales al Salario Base del Sector Público Sergio Alfaro Salas Ministro de la Presidencia 1 Consideraciones jurídicas y políticas 2 Instituciones abarcadas

Ley para el Ordenamiento de las Retribuciones Adicionales al Salario Base del Sector Público Sergio Alfaro Salas Ministro de la Presidencia 1 Consideraciones jurídicas y políticas 2 Instituciones abarcadas

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

que se captan. Su importancia radica en que este documento establece de manera precisa el concepto y el monto de los recursos a recaudar.

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

Tesorería Nacional. V Seminario Latinoamericano sobre Gestión de Tesorerías Públicas Programación y Ejecución Presupuestal en la Gestión de Tesorería

República Dominicana Ministerio de Hacienda Tesorería Nacional V Seminario Latinoamericano sobre Gestión de Tesorerías Públicas Programación y Ejecución Presupuestal en la Gestión de Tesorería Alberto

República Dominicana Ministerio de Hacienda Tesorería Nacional V Seminario Latinoamericano sobre Gestión de Tesorerías Públicas Programación y Ejecución Presupuestal en la Gestión de Tesorería Alberto

Informe de gastos reservados de la Presidencia de la República. 1. Antecedentes. 2. Comparativa internacional

1. Antecedentes La partida de Gastos Reservados de ha existido desde siempre y se cuenta con datos de la misma desde 1994. Estos datos se refieren únicamente a montos globales anuales registrados tanto

1. Antecedentes La partida de Gastos Reservados de ha existido desde siempre y se cuenta con datos de la misma desde 1994. Estos datos se refieren únicamente a montos globales anuales registrados tanto

Objetivos, Marco Legal, Alcance y Beneficios del SIAFI

Taller Regional: Experiencia, Implementación y uso de Sistemas de Gestión Financiera de Honduras, (SIAFI/UEPEX) Hotel Marriot - Tegucigalpa, Honduras, 25 y 26 de Agosto de 2011 Objetivos, Marco Legal,

Taller Regional: Experiencia, Implementación y uso de Sistemas de Gestión Financiera de Honduras, (SIAFI/UEPEX) Hotel Marriot - Tegucigalpa, Honduras, 25 y 26 de Agosto de 2011 Objetivos, Marco Legal,

Información Consolidada del Poder Ejecutivo, Legislativo, Judicial y Organismos Autónomos

Información Consolidada del Poder Ejecutivo, Legislativo, Judicial y Organismos Autónomos Cuenta Pública Entidad Federativa de Tamaulipas 2014 Ente Público: Cuenta Pública 2014 Estado de Situación Financiera

Información Consolidada del Poder Ejecutivo, Legislativo, Judicial y Organismos Autónomos Cuenta Pública Entidad Federativa de Tamaulipas 2014 Ente Público: Cuenta Pública 2014 Estado de Situación Financiera

Calle 20 de noviembre no. 20, San Martín, Huixquilucan, Edo. Méx. C.P Tel.: (01 55)

") Formato del Proyecto del Presupuesto de Egresos Armonizado: ESTADO DE MÉXICO / INSTITUTO DE CULTURA FISICA Y DEPORTE DE HUIXQUILUCAN. Clasificador por Objeto del Gasto Servicios Personales 4,140,226.00

Formato del Proyecto del Presupuesto de Egresos Armonizado: ESTADO DE MÉXICO / INSTITUTO DE CULTURA FISICA Y DEPORTE DE HUIXQUILUCAN. Clasificador por Objeto del Gasto Servicios Personales 4,140,226.00

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO EJERCICIO PRESUPUESTAL CUENTA DE LA HACIENDA PUBLICA ESTATAL TOMO V CUENTA DE LA HACIENDA PÚBLICA PODER DEL EJECUTIVO ESTADO DE DURANGO INTRODUCCION

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO EJERCICIO PRESUPUESTAL CUENTA DE LA HACIENDA PUBLICA ESTATAL TOMO V CUENTA DE LA HACIENDA PÚBLICA PODER DEL EJECUTIVO ESTADO DE DURANGO INTRODUCCION

PRESUPUESTO CIUDADANO EJERCICIO FISCAL 2017

PRESUPUESTO CIUDADANO EJERCICIO FISCAL 2017 TESORERIA MUNICIPAL Mexicali, B.C. a 30 de Enero 2017 QUÉ ES EL PRESUPUESTO CIUDADANO? Es un documento creado de acuerdo al Art. 62 de la Ley General de Contabilidad

PRESUPUESTO CIUDADANO EJERCICIO FISCAL 2017 TESORERIA MUNICIPAL Mexicali, B.C. a 30 de Enero 2017 QUÉ ES EL PRESUPUESTO CIUDADANO? Es un documento creado de acuerdo al Art. 62 de la Ley General de Contabilidad

PRESUPUESTO CIUDADANO 2015

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

SERVICIOS DE SALUD DE CHIHUAHUA SUBDIRECCIÓN JURÍDICA NORMATIVIDAD QUE RIGE A LOS SERVICIOS DE SALUD DE CHIHUAHUA

SERVICIOS DE SALUD DE LEYES FEDERALES http://www.diputados.gob.mx/leyesbiblio/index.htm Constitución Política de los Estados Unidos Mexicanos. Ley General de Salud. Acuerdo de Coordinación que celebran

SERVICIOS DE SALUD DE LEYES FEDERALES http://www.diputados.gob.mx/leyesbiblio/index.htm Constitución Política de los Estados Unidos Mexicanos. Ley General de Salud. Acuerdo de Coordinación que celebran

GASTO SOCIAL EN COSTA RICA

GASTO SOCIAL EN COSTA RICA Isabel Lucía León Solís Dirección General de Presupuesto Nacional Ministerio de Hacienda Mayo 2011 1 Concepto: Recursos orientados a satisfacer necesidades principalmente relacionadas

GASTO SOCIAL EN COSTA RICA Isabel Lucía León Solís Dirección General de Presupuesto Nacional Ministerio de Hacienda Mayo 2011 1 Concepto: Recursos orientados a satisfacer necesidades principalmente relacionadas

PROGRAMA INGRESO LIBRE AL CUERPO DE GESTIÓN DE LA ADMINISTRACIÓN CIVIL DEL ESTADO. I - ORGANIZACIÓN DEL ESTADO Y DE LA ADMINISTRACIÓN PÚBLICA

PROGRAMA INGRESO LIBRE AL CUERPO DE GESTIÓN DE LA ADMINISTRACIÓN CIVIL DEL ESTADO. 6. Programa. I - ORGANIZACIÓN DEL ESTADO Y DE LA ADMINISTRACIÓN PÚBLICA 1.- La Constitución española de 1978: Estructura

PROGRAMA INGRESO LIBRE AL CUERPO DE GESTIÓN DE LA ADMINISTRACIÓN CIVIL DEL ESTADO. 6. Programa. I - ORGANIZACIÓN DEL ESTADO Y DE LA ADMINISTRACIÓN PÚBLICA 1.- La Constitución española de 1978: Estructura

6. Marco Presupuestario de Mediano Plazo

6. Marco Presupuestario de Mediano Plazo El logro de una efectiva Política Fiscal, es posible por medio de la elaboración e implementación de un Marco Presupuestario de Mediano Plazo, dado que es un instrumento

6. Marco Presupuestario de Mediano Plazo El logro de una efectiva Política Fiscal, es posible por medio de la elaboración e implementación de un Marco Presupuestario de Mediano Plazo, dado que es un instrumento

Maxefi Consultores SC

Maxefi Consultores SC www.maxefi.org.mx Director General Ángel Capetillo Acosta acapetillo@maxefi.org.mx México Distrito Federal, 30 de Mayo de 2014 Presupuesto con Enfoque de Derechos Humanos Lecciones

Maxefi Consultores SC www.maxefi.org.mx Director General Ángel Capetillo Acosta acapetillo@maxefi.org.mx México Distrito Federal, 30 de Mayo de 2014 Presupuesto con Enfoque de Derechos Humanos Lecciones

Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos.

N061 SEGOB, Secretaría de Gobernación Diario Oficial de la Federación DOF, 3 de abril de 2013 NORMA para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos. Con

N061 SEGOB, Secretaría de Gobernación Diario Oficial de la Federación DOF, 3 de abril de 2013 NORMA para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos. Con

Todo proyecto debe llevar un presupuesto que indica como se van a distribuir los egresos en base a los recursos asignados. Para ello debe tomar en

Todo proyecto debe llevar un presupuesto que indica como se van a distribuir los egresos en base a los recursos asignados. Para ello debe tomar en cuenta el Clasificador Presupuestario que es el instrumento,

Todo proyecto debe llevar un presupuesto que indica como se van a distribuir los egresos en base a los recursos asignados. Para ello debe tomar en cuenta el Clasificador Presupuestario que es el instrumento,

CRÉDITOS. Contenido: Dirección General de Presupuesto Nacional. Diseño, Ilustración y Diagramación: Unidad de Comunicación Institucional

EL PRESUPUESTO NACIONAL EN COSTA RICA 2017 CRÉDITOS Contenido: Dirección General de Presupuesto Nacional Diseño, Ilustración y Diagramación: Unidad de Comunicación Institucional ÍNDICE 1. Introducción

EL PRESUPUESTO NACIONAL EN COSTA RICA 2017 CRÉDITOS Contenido: Dirección General de Presupuesto Nacional Diseño, Ilustración y Diagramación: Unidad de Comunicación Institucional ÍNDICE 1. Introducción

Análisis del Presupuesto de Ingresos y Egresos del Estado de Guatemala

Análisis del Presupuesto de Ingresos y Egresos del Estado de Guatemala Es difícil escoger siempre un año base para el análisis de una serie de datos, muchas veces es subjetivo, otras por un evento que

Análisis del Presupuesto de Ingresos y Egresos del Estado de Guatemala Es difícil escoger siempre un año base para el análisis de una serie de datos, muchas veces es subjetivo, otras por un evento que

CALIDAD DE GASTO SOCIAL EN ECUADOR: AVANCES HACIA LA PRESUPUESTACIÓN POR RESULTADOS. Mayo 2015

CALIDAD DE GASTO SOCIAL EN ECUADOR: AVANCES HACIA LA PRESUPUESTACIÓN POR RESULTADOS Mayo 2015 1 1 Reforma Legales e Institucionales General Objetivo Asamblea Nacional (2007-2008) Democráticamente electa,

CALIDAD DE GASTO SOCIAL EN ECUADOR: AVANCES HACIA LA PRESUPUESTACIÓN POR RESULTADOS Mayo 2015 1 1 Reforma Legales e Institucionales General Objetivo Asamblea Nacional (2007-2008) Democráticamente electa,

RESULTADO DE EXPLOTACIÓN ,83

RESULTADO DE EXPLOTACIÓN 2.362.480.989,83 624 Venta de Bienes y Servicios e Ingresos Operativos 2.580.696.969,72 62401 Ventas de Derivados de Petróleo 1.643.077,99 62402 Ventas de Productos y Materiales

RESULTADO DE EXPLOTACIÓN 2.362.480.989,83 624 Venta de Bienes y Servicios e Ingresos Operativos 2.580.696.969,72 62401 Ventas de Derivados de Petróleo 1.643.077,99 62402 Ventas de Productos y Materiales

REUNIONES CON ORGANISMOS INTERNACIONALES 3 al 5 de setiembre de 2014 Resultados

REUNIONES CON ORGANISMOS INTERNACIONALES 3 al 5 de setiembre de 2014 Resultados OBJETIVOS -Exponer la propuesta económica que el Gobierno de Costa Rica está llevando a cabo en los temas: Política fiscal,

REUNIONES CON ORGANISMOS INTERNACIONALES 3 al 5 de setiembre de 2014 Resultados OBJETIVOS -Exponer la propuesta económica que el Gobierno de Costa Rica está llevando a cabo en los temas: Política fiscal,

DESAFIOS Y OPORTUNIDADES PARA UNA AUDITORIA INTERNA. Patricia Silva Meléndez Subsecretaria General de la Presidencia

DESAFIOS Y OPORTUNIDADES PARA UNA AUDITORIA INTERNA Patricia Silva Meléndez Subsecretaria General de la Presidencia El contexto Chile en el ranking mundial [Transparencia Internacional] Gobierno de Chile

DESAFIOS Y OPORTUNIDADES PARA UNA AUDITORIA INTERNA Patricia Silva Meléndez Subsecretaria General de la Presidencia El contexto Chile en el ranking mundial [Transparencia Internacional] Gobierno de Chile

LA PLANIFICACION EN EL ECUADOR

LA PLANIFICACION EN EL ECUADOR TRAYECTORIA DEL MARCO INSTITUCIONAL DE LA PLANIFICACION 1954-1979 Junta Nacional de Planificación y Coordinación Económica 1979-1998 Consejo Nacional de Desarrollo Económico

LA PLANIFICACION EN EL ECUADOR TRAYECTORIA DEL MARCO INSTITUCIONAL DE LA PLANIFICACION 1954-1979 Junta Nacional de Planificación y Coordinación Económica 1979-1998 Consejo Nacional de Desarrollo Económico

CALENDARIZACIÓN. 5 Mesas de lanzamiento De Octubre a Noviembre 2013 Se informa del tema y se abren canales a nuevas propuestas

CALENDARIZACIÓN 1era Etapa 2da Etapa 3ra Etapa Consulta previa De Febrero a Setiembre 2013 Se prepara texto base En Ruta Hacia la Consolidación Fiscal: Agenda para un Diálogo Nacional 5 Mesas de lanzamiento

CALENDARIZACIÓN 1era Etapa 2da Etapa 3ra Etapa Consulta previa De Febrero a Setiembre 2013 Se prepara texto base En Ruta Hacia la Consolidación Fiscal: Agenda para un Diálogo Nacional 5 Mesas de lanzamiento

PROGRAMA. A - Bloque de materias comunes

PROGRAMA A - Bloque de materias comunes 1.- La Constitución española de 1978: Estructura y contenido. Los principios constitucionales y los valores superiores del ordenamiento jurídico. 2.- Los derechos

PROGRAMA A - Bloque de materias comunes 1.- La Constitución española de 1978: Estructura y contenido. Los principios constitucionales y los valores superiores del ordenamiento jurídico. 2.- Los derechos

ÍNDICE GENERAL. PRESENTACIÓN... xvii. CAPÍTULO I Fundamentos del derecho presupuestal

ÍNDICE GENERAL PRESENTACIÓN... xvii CAPÍTULO I Fundamentos del derecho presupuestal 1. UNA MIRADA MULTIDISCIPLINARIA DEL PRESUPUESTO... 1 2. LAS FASES DEL DERECHO Y DE LA TEORÍA PRESUPUESTAL... 2 3. EL

ÍNDICE GENERAL PRESENTACIÓN... xvii CAPÍTULO I Fundamentos del derecho presupuestal 1. UNA MIRADA MULTIDISCIPLINARIA DEL PRESUPUESTO... 1 2. LAS FASES DEL DERECHO Y DE LA TEORÍA PRESUPUESTAL... 2 3. EL

Rafael Villarreal CAPTAC-DR, 30 de abril 2015 Ciudad de Guatemala

Rafael Villarreal CAPTAC-DR, 30 de abril 2015 Ciudad de Guatemala 1. Declaración de pasivos contingentes y deudas no explicitas: Colombia 2. Comparación de las declaraciones de Colombia y Australia 1.

Rafael Villarreal CAPTAC-DR, 30 de abril 2015 Ciudad de Guatemala 1. Declaración de pasivos contingentes y deudas no explicitas: Colombia 2. Comparación de las declaraciones de Colombia y Australia 1.

Gasto Tributario

Gasto Tributario 204-206 Subdirección de Estudios Servicio de Impuestos Internos Septiembre 205 Gasto Tributario Se designa como gasto tributario (GT) al monto de ingresos que el Estado deja de percibir

Gasto Tributario 204-206 Subdirección de Estudios Servicio de Impuestos Internos Septiembre 205 Gasto Tributario Se designa como gasto tributario (GT) al monto de ingresos que el Estado deja de percibir

Gobierno Municipal

20152018 AYUNTAMIENTO DE MONTERREY PRESENTE. A los suscritos integrantes de la Comisión de Hacienda y Patrimonio Municipales, nos fue turnado para su análisis y acuerdo respectivo, el PROYECTO DE PRESUPUESTO

20152018 AYUNTAMIENTO DE MONTERREY PRESENTE. A los suscritos integrantes de la Comisión de Hacienda y Patrimonio Municipales, nos fue turnado para su análisis y acuerdo respectivo, el PROYECTO DE PRESUPUESTO

GLOSARIO SITIO DEL CIUDADANO

GLOSARIO A AIF (Ahorro - Inversión - Financiamiento) Especifica un formato de informe que clasifica los gastos y los recursos por su naturaleza económica, y distintos tipos de resultados de las cuentas

GLOSARIO A AIF (Ahorro - Inversión - Financiamiento) Especifica un formato de informe que clasifica los gastos y los recursos por su naturaleza económica, y distintos tipos de resultados de las cuentas

SISTEMA NACIONAL DE INVERSIÓN PÚBLICA (SNIP) Costa Rica

Costa Rica") SISTEMA NACIONAL DE INVERSIÓN PÚBLICA (SNIP) Costa Rica Ministerio de Planificación Nacional y Política Económica Inversiones Públicas Marzo, 2012 ANTECEDENTES Creación del Área de Inversiones Públicas

SISTEMA NACIONAL DE INVERSIÓN PÚBLICA (SNIP) Costa Rica Ministerio de Planificación Nacional y Política Económica Inversiones Públicas Marzo, 2012 ANTECEDENTES Creación del Área de Inversiones Públicas

E X P O S I C I Ó N D E M O T I V O S

DIP. PASCUAL SIGALA PÁEZ PRESIDENTE DE LA MESA DIRECTIVA DEL HONORABLE CONGRESO DEL ESTADO DE MICHOACAN DE OCAMPO PRESENTE. 1 NALLELI JULIETA PEDRAZA HUERTA, integrante del Grupo Parlamentario del Partido

DIP. PASCUAL SIGALA PÁEZ PRESIDENTE DE LA MESA DIRECTIVA DEL HONORABLE CONGRESO DEL ESTADO DE MICHOACAN DE OCAMPO PRESENTE. 1 NALLELI JULIETA PEDRAZA HUERTA, integrante del Grupo Parlamentario del Partido

Deuda Pública

03.00 Deuda Pública Memoria 1. COMPETENCIAS Y OBJETIVOS DE LA SECCIÓN La Dirección General de Tesorería y Deuda Pública de la Consejería de Hacienda y Administración Pública tiene como competencias, en

03.00 Deuda Pública Memoria 1. COMPETENCIAS Y OBJETIVOS DE LA SECCIÓN La Dirección General de Tesorería y Deuda Pública de la Consejería de Hacienda y Administración Pública tiene como competencias, en

ELABORACIÓN DEL PROYECTO DE LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017

ELABORACIÓN DEL PROYECTO DE LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017 OBJETIVO Proporcionar los elementos técnico-normativos, que coadyuven en la elaboración del proyecto de la Ley de Ingresos y Presupuesto

ELABORACIÓN DEL PROYECTO DE LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS 2017 OBJETIVO Proporcionar los elementos técnico-normativos, que coadyuven en la elaboración del proyecto de la Ley de Ingresos y Presupuesto

BALANCE DE COMPROBACION Ejercicio Económico 2013

1 ACTIVOS 11.833.702,16 34.245.354,44 32.293.097,43 46.079.056,60 32.293.097,43 13.785.959,17 11 OPERACIONALES 438.458,25 29.103.749,49 27.350.178,08 29.542.207,74 27.350.178,08 2.192.029,66 111 DISPONIBILIDADES

1 ACTIVOS 11.833.702,16 34.245.354,44 32.293.097,43 46.079.056,60 32.293.097,43 13.785.959,17 11 OPERACIONALES 438.458,25 29.103.749,49 27.350.178,08 29.542.207,74 27.350.178,08 2.192.029,66 111 DISPONIBILIDADES

Análisis del Proyecto de Presupuesto y Presupuesto Votado 2017

Área de Macroeconomía y Desarrollo Análisis del Proyecto de Presupuesto y Presupuesto Votado 2017 Natalia Tolentino 20/02/2017 Este documento presenta a grandes rasgos los cambios que sufre el Presupuesto

Área de Macroeconomía y Desarrollo Análisis del Proyecto de Presupuesto y Presupuesto Votado 2017 Natalia Tolentino 20/02/2017 Este documento presenta a grandes rasgos los cambios que sufre el Presupuesto

CUADRO CORRELATIVO DE LA NORMATIVIDAD PRESUPUESTARIA 2017 DECRETO DE PRESUPUESTO DE EGRESOS DEL ESTADO DE CHIAPAS PARA EL EJERCICIO FISCAL

CUADRO CORRELATIVO DE LA NORMATIVIDAD PRESUPUESTARIA 1 CUADRO CORRELATIVO DE LA NORMATIVIDAD PRESUPUESTARIA Adecuaciones Presupuestarias. Artículos: 354 segundo párrafo, 359 tercer párrafo, 363 último

CUADRO CORRELATIVO DE LA NORMATIVIDAD PRESUPUESTARIA 1 CUADRO CORRELATIVO DE LA NORMATIVIDAD PRESUPUESTARIA Adecuaciones Presupuestarias. Artículos: 354 segundo párrafo, 359 tercer párrafo, 363 último

Materias Primas y Materiales de Producción y Comercialización 0

MUNICIPIO DE EL ROSARIO, SINALOA. Clasificador por Objeto del Gasto $ 163,980,490.00 Servicios Personales Remuneraciones al Personal de Carácter Permanente(sueldos ordinarios) 43,893,648.00 Complementos

MUNICIPIO DE EL ROSARIO, SINALOA. Clasificador por Objeto del Gasto $ 163,980,490.00 Servicios Personales Remuneraciones al Personal de Carácter Permanente(sueldos ordinarios) 43,893,648.00 Complementos

Cuadro de los Artículos de la Constitución

Cuadro de los Artículos de la Constitución SESIÓN 31-08-99 PRESENTACIÓN DEL PREÁMBULO 09-09-99 PREÁMBULO 12-10-99 PRESENTACIÓN DEL ANTEPBROYECTO DE LA CONSTITUCIÓN 19-10-99 PRIMERA DISCUSIÓN DE LA CONSTITUCIÓN

Cuadro de los Artículos de la Constitución SESIÓN 31-08-99 PRESENTACIÓN DEL PREÁMBULO 09-09-99 PREÁMBULO 12-10-99 PRESENTACIÓN DEL ANTEPBROYECTO DE LA CONSTITUCIÓN 19-10-99 PRIMERA DISCUSIÓN DE LA CONSTITUCIÓN

Propuesta de reformas a la Ley Orgánica de la SAT

Propuesta de reformas a la Ley Orgánica de la SAT Reforma estructural en el marco de una hoja de ruta para el rescate de la institución Ricardo Barrientos Resumen ejecutivo de la presentación ofrecida

Propuesta de reformas a la Ley Orgánica de la SAT Reforma estructural en el marco de una hoja de ruta para el rescate de la institución Ricardo Barrientos Resumen ejecutivo de la presentación ofrecida

DeMPA Subnacional. Planificación del Endeudamiento, Prestamos y Otras Actividades Financieras INDICE TEMATICO

DeMPA Subnacional Planificación del Endeudamiento, Prestamos y Otras Actividades Financieras INDICE TEMATICO I. DPI - 7 Planificación del Endeudamiento. II. DPI - 8 Préstamos. III. DPI - 9 Garantías Crediticias,

DeMPA Subnacional Planificación del Endeudamiento, Prestamos y Otras Actividades Financieras INDICE TEMATICO I. DPI - 7 Planificación del Endeudamiento. II. DPI - 8 Préstamos. III. DPI - 9 Garantías Crediticias,

6.- ESTADOS FINANCIEROS ESTADO DE POSICION FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del