Dirección Ejecutiva de Ingresos

|

|

|

- Sara Rojo Ayala

- hace 6 años

- Vistas:

Transcripción

1 Dirección Ejecutiva de Ingresos

2 La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las necesidades actuales poniendo a su disposición el Nuevo Régimen de Facturación, el cual nos permitirá brindar un mejor servicio y mayor seguridad a los contribuyentes respecto a los Documentos Fiscales que sustentan los créditos fiscales. Las facturas y documentos equivalentes, sustentan créditos, costos, gastos y devoluciones, son cheques en blanco, que permiten reducir o eliminar el pago de un impuesto.

3 Acuerdo , Reglamento de Régimen de Facturación, Otros Documentos Fiscales y Registro Fiscal de Imprentas. Articulo 57 del Decreto contentivo de la Ley de Fortalecimientos de los Ingresos, Equidad Social y Racionalización del Gasto Publico. Articulo 28 y 29 del Decreto contentivo de la Ley de Equidad Tributaria.

4 Incrementar la Recaudación del ISV y del ISR a través de un control riguroso de los créditos deducibles La información generada a partir de un sistema de facturación estructurado, permite mejorar significativamente la capacidad de control de la DEI. CONTROL RECAUDACIÓN La sensación de riesgo generada a partir de un sistema de facturación, es el mayor disuasor del uso indebido de créditos. SENSACIÓN DE RIESGO TRANSPARENCIA Lograr la transparencia de los hechos económicos que tienen incidencia tributaria, a través de su documentación, registro y declaración

5 El presente Acuerdo tiene como objeto reglamentar: Los Documentos Fiscales y las Modalidades de Impresión que deberán emplearse en la generación y extensión de estos documentos. Los registros de control que deberán ser elaborados por los contribuyentes, así como los requisitos y formalidades que éstos deberán cumplir para ser válidos ante la DEI. Los aspectos inherentes al registro, funcionamiento y control de las imprentas y auto impresores en el Registro Fiscal de Imprentas para realizar la generación, impresión y extensión de documentos fiscales. Los requisitos que deberán cumplir los documentos fiscales para que puedan ser utilizados como soporte contable de crédito fiscal del Impuesto Sobre Ventas y gasto o costo del Impuesto Sobre la Renta.

6 Comprobantes de Venta Documentos Complementarios Otros Comprobantes de Venta Factura Nota de Crédito Recibo de Servicio Público Boleta de Venta Nota de Débito Documentos de bancos y seguros Ticket Guía de Remisión Documentos de la DEI para Importación Recibo de Alquiler Comprobante de Retención Boletos aéreos de pasajeros Recibo por Honorarios Documentos de Instituciones del Estado

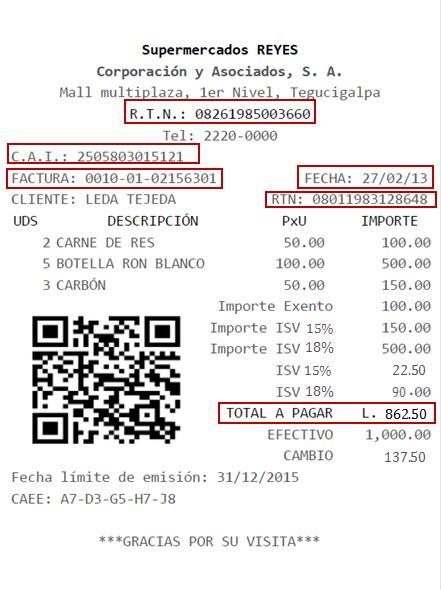

7 DOCUMENTOS SUJETOS AL ISV RÉGIMEN SIMPLIFICADO PN NO SUJETOS AL ISV CRÉDITO FISCAL ISV COSTO O GASTO ISR FACTURA BOLETA DE VENTA TICKET RECIBO DE ALQUILER RECIBO POR HONORARIOS

: Es un código que emerge de la Autorización de Impresión.")

8 Es el acto por el cual la DEI autorizará a los contribuyentes la impresión de un rango de Documentos Fiscales en un plazo determinado, otorgando la clave de autorización de impresión (CAI) y la fecha límite de emisión. Clave de Autorización de Impresión (CAI): Es un código que emerge de la Autorización de Impresión. Las autorizaciones de impresión se otorgarán en consideración al comportamiento tributario, pudiendo la DEI, autorizar un plazo máximo de emisión de dos (2) años, limitar dicho plazo o condicionar la autorización.

9 En la modalidad de impresión por imprenta, el contribuyente solicitará la autorización de impresión a través de una imprenta inscrita en el Registro Fiscal de Imprentas previamente acreditada por él mismo. En la modalidad de autoimpresores, el contribuyente solicitará directamente la autorización de impresión, a través del Portal Tributario DEI en Línea.

10 Por imprenta Formato Preimpreso Por Autoimpresor Máquina Registradora Formato Prevalorado Sistema Computarizado

11 Los Autoimpresores deberán cumplir los requisitos siguientes, según sea el caso: Máquinas Registradoras Contar con un programa cerrado de fabrica. Unidad de Memoria Fiscal fijada al armazón de forma inamovible Pantalla que facilite reporte de la memoria fiscal. Cinta o copia para auditoría. Dispositivo para introducir las operaciones de ventas. Sistemas Computarizados Sistema integrado al sistema contable Software con mecanismos de seguridad y controles de auditoría. El Software garantice la persistencia y disponibilidad inmediata de la información Que informe las características del software que utiliza Que adecúe e incorpore a su sistema el generador del CAEE y Matriz de Código de Barras

12 Llave Oculta asociada a la CAI CAEE: A7-D3-G5-H7-J8

13 VENTAJAS DEL CÓDIGO QR: Es un módulo útil para almacenar información en una matriz de puntos o un código de barras bidimensional. El uso del QR permitiría dejar de tener que introducir datos de facturación de forma manual. Pueden leerse desde PC, smartphone o tablet mediante un escáner o la cámara de fotos, programas que lean los datos QR y una conexión a Internet para las direcciones web. Su código es abierto y sus derechos de patente no son ejercidos.

14 Datos Preimpresos RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Denominación CAI Fecha Límite de emisión Núm Correlativo Destino: Orig/Cop. Datos Imprenta * Documentos Fiscales Factura Boleta de Venta Recibo de Alquiler Recibo por Honorarios Nota de Crédito Nota de Débito Comprobante de Retención

15 Establecimiento y Punto de Emisión 4 Dígitos Tipo de Documento 2 Dígitos Numeración correlativa del documento 8 Dígitos

16 REGISTRO DE VENTAS REGISTRO DE COMPRAS REGISTRO DE VENTAS MENORES DEL DÍA REGISTRO DE RETENCIONES

17

18

19

20 ES EL REGISTRO A CARGO DE LA DIRECCIÓN EJECUTIVA DE INGRESOS (DEI) QUE CONTIENE INFORMACIÓN DE IMPRENTAS Y AUTOIMPRESORES, ASÍ COMO LOS DISPOSITIVOS DE AUTOIMPRESIÓN QUE SE ENCUENTRAN AUTORIZADOS A IMPRIMIR, GENERAR O EMITIR FACTURAS O DOCUMENTOS FISCALES IMPRENTA Persona Natural o Jurídica que tiene como actividad principal o secundaria Servicios de Impresión, en el RTN, que previamente inscrito al registro fiscal de imprentas y una vez acreditada por el contribuyente, elaborará trabajos de impresión conforme especificaciones de la DEI

21 Obligaciones Verificar la identidad del contribuyente que solicita la impresión de DF s Solicitar a la DEI la autorización de impresión de DF por cada solicitud recibida del contribuyente Requerir del contribuyente su conformidad respecto a la información que conste en la autorización de impresión Realizar los trabajos de impresión por el total de los DF s autorizados por la DEI Informar a la DEI al momento de la entrega de los DF s a los contribuyentes Informar a la DEI los DF s que no hayan sido reclamados Permitir el ingreso del personal de la DEI a sus instalaciones Cumplir con sus obligaciones tributarias formales y materiales. Extender comprobantes de venta por los servicios que presta. Mantener actualizado su domicilio fiscal, establecimientos y la actividad económica Conservar las solicitudes de impresión y recibos de entrega de los DF s

22 Imprimir documentos con las denominaciones de los DF s sin contar con la autorización de Impresión Repetir la impresión de DF s elaborados y entregados previamente Prohibiciones Imprimir DF s informados como no realizados Reponer DF s extraviados, robados o deteriorados antes de su entrega Imprimir DF s de otra imprenta Subcontratar a otras personas para imprimir los DF s parcialmente o en su totalidad

meses.")

23 Suspensión a Imprentas Cuando la imprenta incumpla alguna de las obligaciones. Implica la imposibilidad de realizar nuevos trabajos de impresión de documentos fiscales, por el transcurso de tres (3) meses. Cancelación a Imprentas La DEI cancelará definitivamente las autorizaciones de DF s a las imprentas, cuando: La imprenta acumule tres (3) suspensiones en un año La imprenta tenga Informe de la DEI por declarar información no veraz o haya incurrido en alguna prohibición La cancelación es la baja de la imprenta por un período de cinco (5) años.

24 Obligación y Oportunidad de Extender Comprobante de Venta Las personas naturales y jurídicas, En la venta de bienes, y/o prestación de servicios al momento del entrega del bien y/o se culmine la prestación de servicios; cuando se efectué el pago total o parcial; al vencimiento del plazo fijado o convenido para su pago, lo que suceda primero. Obligación de Extender Comprobante de Retención Las personas jurídicas y naturales como Agentes de Retención, conjuntamente con el comprobante de venta; En el caso de administradoras y emisoras de tarjetas de crédito y débito, deberán emitir el comprobante de retención al final de cada mes y entregarlo dentro de los cinco (5) días del mes siguiente de efectuada la retención. Obligación de Extender Guía de Remisión Las Guías de Remisión deberán ser emitidas en forma previa al traslado y acompañar a la mercadería en tránsito en todo el trayecto, y los datos expresados concuerden con la mercadería; Los bienes en bodega o almacén deberán estar respaldados con la guía de remisión que sustentó su traslado, por cualquier motivo o con el correspondiente comprobante de venta.

25 Sustento de Crédito Fiscal ISV, Costo y Gasto ISR. Para ejercer el derecho al crédito fiscal del ISV y, costos y gastos del ISR, se considerarán válidos únicamente los comprobantes de venta que cumplan con todos los requisitos establecidos en el presente Reglamento. Obligación de Verificar la validez de comprobantes de venta Los contribuyentes serán responsables de comprobar la validez de los documentos fiscales que sustentan crédito fiscal del ISV y, costos y gastos del ISR, en los medios que para el efecto ponga a su disposición la DEI. Obligación de comunicar a la DEI el uso temporal de Documentos Fiscales Cuando se cambie la dirección del establecimiento emisor Cuando los documentos se empleen en ferias, eventos o exposiciones temporales En todos los casos de uso temporal se deberá consignar, de modo legible y mediante cualquier mecanismo.

26 Documentos Fiscales Anulados En el caso de emisión de documentos fiscales con errores, estos podrán ser anulados, consignando en los mismos la leyenda ANULADA de forma manuscrita o impresa. Será de entera responsabilidad de los contribuyentes, el resguardo de forma cronológica por el término de la prescripción del original y copia de los documentos fiscales anulados. Documentos Fiscales No Utilizados Cuando se produzca el vencimiento del plazo de vigencia Por modificación en los datos Por cierre del establecimiento Por cierre del punto de emisión Por deterioro Por robo o extravío Por cese de operaciones Por errores de requisitos detectados Por formatos prevalorados no utilizados Por documentos impresos no retirados de las imprentas La destrucción queda a responsabilidad del contribuyente Custodia de la Documentación Los contribuyentes tienen la obligación de custodiar toda la documentación de los documentos fiscales por el término de la prescripción establecida en el Código Tributario.

la DEI procederá al decomiso de los bienes, productos y mercancías que circulen")

27 Clausura Temporal de Establecimiento (Decretos y ) No Extiendan los comprobantes de venta por las transacciones que realicen. No Extender documentos fiscales con los requisitos establecidos. No Presentar los registros de las ventas, compras y retenciones. Decomiso (Decreto ) la DEI procederá al decomiso de los bienes, productos y mercancías que circulen dentro del territorio nacional o se encuentren en bodegas o almacenes sin el sustento documental. Multa Se consideran faltas por incumplimiento a deberes formales, las cuales serán sancionadas aplicando las multas que correspondan, de conformidad a lo establecido en el Código Tributario.

28 Requisitos para Inscripción Inscripción Visita de Inspección

29 AUT. DE IMPRESIÓN POR IMPRENTA ACTIVACIÓN DE AUTORIZACIÓN IMPRENTA SOLICITA IMPRIME TALONARIOS IMPRENTA ACTIVA ENTREGA COMPROBANTE ENTREGA Y VERIFICA TALONARIOS

30 SUSCRIPCIÓN A FACTURACIÓN

31 AUTORIZACIÓN DE IMPRESIÓN POR AUTOIMPRESOR

32 Documentos Fiscales No Utilizados Cuando se produzca el vencimiento del plazo de vigencia Por modificación en los datos Por cierre del establecimiento Por cierre del punto de emisión Por deterioro Por robo o extravío Por cese de operaciones Por errores de requisitos detectados Por formatos prevalorados no utilizados Por documentos impresos no retirados de las imprentas La destrucción queda a responsabilidad del contribuyente

33 El presente Reglamento entrará en vigencia el 1 de Julio del presente año. Las imprentas deberán registrarse a partir de la fecha de vigencia, y no podrán imprimir documentos con las denominaciones de documentos fiscales a partir de 3 meses siguientes de la vigencia. Los contribuyentes deberán suscribirse a Facturación a partir de 1 de Octubre del presente año. Los formatos de Documentos Fiscales impresos, serán válidos para su extensión hasta: Grandes Contribuyentes: 6 meses posteriores Medianos Contribuyentes: 7 meses posteriores Pequeños Contribuyentes según último dígito del RTN: 8-12 meses

34 CAI: Fecha Límite de Emisión: 25/02/15 Son Setecientos veintiocho Lempiras con 00/100 centavos

35

36 Son Ochocientos Cuarenta y Tres Lempiras con 00/100 centavos Fecha Límite de Emisión: 05/02/15

37

38

39

40

41

42

43

44 Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

ANEXOS ANEXO 1 SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN POR AUTOIMPRESOR

ANEXOS ANEXO 1 SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN POR AUTOIMPRESOR ANEXO 2 DECLARACIÓN JURADA DE SUSCRIPCIÓN ANEXO 3 SOLICITUD DE ACTIVACIÓN DE IMPRESIÓN POR IMPRENTA ANEXO 4 SOLICITUD DE AUTORIZACIÓN

ANEXOS ANEXO 1 SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN POR AUTOIMPRESOR ANEXO 2 DECLARACIÓN JURADA DE SUSCRIPCIÓN ANEXO 3 SOLICITUD DE ACTIVACIÓN DE IMPRESIÓN POR IMPRENTA ANEXO 4 SOLICITUD DE AUTORIZACIÓN

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

SISTEMA DE TIMBRADO Empresas Gráficas

SISTEMA DE TIMBRADO Empresas Gráficas Octubre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión y

SISTEMA DE TIMBRADO Empresas Gráficas Octubre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión y

SISTEMA DE TIMBRADO Empresas Gráficas

SISTEMA DE TIMBRADO Empresas Gráficas Septiembre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión

SISTEMA DE TIMBRADO Empresas Gráficas Septiembre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS .- Instrucciones para el archivo de la documentación de impresión de documentos

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS .- Instrucciones para el archivo de la documentación de impresión de documentos

COMPROBANTES DE VENTA Y RETENCIÓN

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

UNIVERSIDAD NACIONAL AUTÓNOMA DE HONDURAS

UNIVERSIDAD NACIONAL AUTÓNOMA DE HONDURAS M A E S T R Í A E N A D M I N I S T R A C I Ó N D E E M P R E S A S C O N O R I E N T A C I Ó N E N F I N A N Z A S I N F O R M E T R A B A J O D E I N V E S T

UNIVERSIDAD NACIONAL AUTÓNOMA DE HONDURAS M A E S T R Í A E N A D M I N I S T R A C I Ó N D E E M P R E S A S C O N O R I E N T A C I Ó N E N F I N A N Z A S I N F O R M E T R A B A J O D E I N V E S T

Facturación electrónica

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA

INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

MANUAL DE SACFI -AUTORIZACIÓN DE COMPROBANTES FISCALES

MANUAL DE SACFI -AUTORIZACIÓN DE COMPROBANTES FISCALES I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. COMPROBANTES FISCALES... 4 3.1 Solicitud de comprobantes... 6 3.2 detalle de imprenta...

MANUAL DE SACFI -AUTORIZACIÓN DE COMPROBANTES FISCALES I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. COMPROBANTES FISCALES... 4 3.1 Solicitud de comprobantes... 6 3.2 detalle de imprenta...

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos ACUERDO No. 058-2014 Tegucigalpa, M.D.C., 13 de octubre de 2014 EL PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA CONSIDERANDO: Que mediante Decreto Número 189-2014 se aprobó

Dirección Ejecutiva de Ingresos ACUERDO No. 058-2014 Tegucigalpa, M.D.C., 13 de octubre de 2014 EL PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA CONSIDERANDO: Que mediante Decreto Número 189-2014 se aprobó

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD MARÍA ANDREA LÓPEZ CHEVASCO ELENA DANIELA GUERRERO IDROVO

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD MARÍA ANDREA LÓPEZ CHEVASCO ELENA DANIELA GUERRERO IDROVO

NORMAS TRANSMISION ELECTRONICA DE INFORMACION, COMPROBANTES DE VENTA Resolución del SRI 428 Registro Oficial Suplemento 868 de 24-oct.

NORMAS TRANSMISION ELECTRONICA DE INFORMACION, COMPROBANTES DE VENTA Resolución del SRI 428 Registro Oficial Suplemento 868 de 24-oct.-2016 No. NAC-DGERCGC16-00000428 EL DIRECTOR GENERAL DEL SERVICIO DE

NORMAS TRANSMISION ELECTRONICA DE INFORMACION, COMPROBANTES DE VENTA Resolución del SRI 428 Registro Oficial Suplemento 868 de 24-oct.-2016 No. NAC-DGERCGC16-00000428 EL DIRECTOR GENERAL DEL SERVICIO DE

(GACETA OFICIAL Nº DEL 22 DE OCTUBRE DE 2008)

") PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

Boletín Informativo No. 16 Junio 2017

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

MANUAL DE SACFI USUARIO IMPRENTA

Autorización de Comprobantes Fiscales MANUAL DE SACFI USUARIO IMPRENTA I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. AUTORIZACIÓN DE IMPRENTA... 4 3.1 PROCESO... 5 3.1.1 GENERAR SOLICITUD

Autorización de Comprobantes Fiscales MANUAL DE SACFI USUARIO IMPRENTA I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. AUTORIZACIÓN DE IMPRENTA... 4 3.1 PROCESO... 5 3.1.1 GENERAR SOLICITUD

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION. TEMA: Documentos Tributarios y comerciales como. sustento de la Contabilidad

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: Lilibeth Moreira Crespo PROFESOR: CPA EDUARDO RON AMORES

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: Lilibeth Moreira Crespo PROFESOR: CPA EDUARDO RON AMORES

NORMA INTRODUCTORIA DEL NUEVO SISTEMA DE FACTURACION RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº

NORMA INTRODUCTORIA DEL NUEVO SISTEMA DE FACTURACION RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0025-06 VISTOS Y CONSIDERANDO: La Paz, 17 de Agosto de 2006 Que el Artículo 13 de la Ley Nº 843 (Texto Ordenado

NORMA INTRODUCTORIA DEL NUEVO SISTEMA DE FACTURACION RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0025-06 VISTOS Y CONSIDERANDO: La Paz, 17 de Agosto de 2006 Que el Artículo 13 de la Ley Nº 843 (Texto Ordenado

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

CARACTERÍSTICAS DEL SISTEMA DE FACTURACIÓN VIRTUAL EN BOLIVIA

Análisis Legal Semanal Análisis Legal Semanal Año 6 - Semana N 9 Viernes 4 de marzo de 2016 CARACTERÍSTICAS DEL SISTEMA DE FACTURACIÓN VIRTUAL EN BOLIVIA Joaquin Lang Arze Asesor Legal FEPC La Resolución

Análisis Legal Semanal Análisis Legal Semanal Año 6 - Semana N 9 Viernes 4 de marzo de 2016 CARACTERÍSTICAS DEL SISTEMA DE FACTURACIÓN VIRTUAL EN BOLIVIA Joaquin Lang Arze Asesor Legal FEPC La Resolución

SERVICIO DE RENTAS INTERNAS INFORMATIVO

SERVICIO DE RENTAS INTERNAS Correo legal / Lunes 04 de mayo del 2015 1 INFORMATIVO 2015-00 0029-A Quito, 04 de mayo del 2015 OBRA: RESOLUCIONES DEL SRI TEMA AFECTADO: A los sujetos pasivos emisores de

SERVICIO DE RENTAS INTERNAS Correo legal / Lunes 04 de mayo del 2015 1 INFORMATIVO 2015-00 0029-A Quito, 04 de mayo del 2015 OBRA: RESOLUCIONES DEL SRI TEMA AFECTADO: A los sujetos pasivos emisores de

Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS

RESOLUCIÓN DE SUPERINTENDENCIA N. 141-2017/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS Lima, 07 de junio de 2017 CONSIDERANDO: Que el artículo 2 del

RESOLUCIÓN DE SUPERINTENDENCIA N. 141-2017/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS Lima, 07 de junio de 2017 CONSIDERANDO: Que el artículo 2 del

IMPUESTOS VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

FACTURACIÓN ELECTRÓNICA

FACTURACIÓN ELECTRÓNICA Documentos Fiscales Todas operaciones comercial debe documentarse. D.G.I. ha instrumentado un innovador sistema de documentar operaciones en forma electrónica, que se llaman COMPROBANTES

FACTURACIÓN ELECTRÓNICA Documentos Fiscales Todas operaciones comercial debe documentarse. D.G.I. ha instrumentado un innovador sistema de documentar operaciones en forma electrónica, que se llaman COMPROBANTES

DIRECTRICES PARA EL REGISTRO Y CONTROL DE FACTURAS DE PROVEEDORES FINA_DOCI_002

FACTURAS DE PROVEEDORES FINA_DOCI_002 HISTORIAL DE CAMBIOS REVISIÓN FECHA DESCRIPCIÓN 01 25/07/2007 Emisión Inicial 02 31/01/2010 Actualización 03 04/02/2014 Actualización del documento ELABORÓ REVISÓ

FACTURAS DE PROVEEDORES FINA_DOCI_002 HISTORIAL DE CAMBIOS REVISIÓN FECHA DESCRIPCIÓN 01 25/07/2007 Emisión Inicial 02 31/01/2010 Actualización 03 04/02/2014 Actualización del documento ELABORÓ REVISÓ

Resolución General 4004-E

Resolución General 4004-E ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Ciudad de Buenos Aires, 02/03/2017 Fecha de Publicación: B.O. 3/03/2017 VISTO las Resoluciones Generales Nros. 1.415 y 2.485, sus respectivas

Resolución General 4004-E ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Ciudad de Buenos Aires, 02/03/2017 Fecha de Publicación: B.O. 3/03/2017 VISTO las Resoluciones Generales Nros. 1.415 y 2.485, sus respectivas

Página 1 de 5

NOTICIA: SE ESTABLECEN LAS REGULACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES QUE EJERZAN LA ACTIVIDAD DE TRANSPORTE TERRESTRE. PUBLICACIÓN: EXTRACTO: Resolución del SRI No. NAC-DGERCGC17-00000194, R.O.S.

NOTICIA: SE ESTABLECEN LAS REGULACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES QUE EJERZAN LA ACTIVIDAD DE TRANSPORTE TERRESTRE. PUBLICACIÓN: EXTRACTO: Resolución del SRI No. NAC-DGERCGC17-00000194, R.O.S.

Prácticas indebidas en el proceso de facturación

Prácticas indebidas en el proceso de facturación Objetivo: Reconocer las practicas indebidas en el proceso de emisión de la factura y difundir la forma correcta de emisión con la nueva factura versión

Prácticas indebidas en el proceso de facturación Objetivo: Reconocer las practicas indebidas en el proceso de emisión de la factura y difundir la forma correcta de emisión con la nueva factura versión

condiciones para la incorporación al Registro Fiscal de Imprentas, Autoimpresores e Importadores, de quienes realicen la impresión y/o

Asunto: PROCEDIMIENTO. Régimen de emisión de comprobantes, registración de operaciones e información. Registro Fiscal de Imprentas, Autoimpresores e Importadores. Resolución General Nº 100, sus modificatorias

Asunto: PROCEDIMIENTO. Régimen de emisión de comprobantes, registración de operaciones e información. Registro Fiscal de Imprentas, Autoimpresores e Importadores. Resolución General Nº 100, sus modificatorias

INFORMACION DE INTERES

INFORMACION DE INTERES Por qué debo utilizar los servicios de un CONTADOR y qué labor debe realizar? La contabilidad requiere de determinados conocimientos por lo que la ley exige que se utilicen los servicios

INFORMACION DE INTERES Por qué debo utilizar los servicios de un CONTADOR y qué labor debe realizar? La contabilidad requiere de determinados conocimientos por lo que la ley exige que se utilicen los servicios

declare impuestos sobre facturación real? La retención en la fuente de impuesto a la Renta es del 1%. PREGUNTAS FRECUENTES

No. PREGUNTA REALIZADA POR LAS FEDERACIONES DE TRANSPORTE COMERCIAL EXCEPTO TAXI PREGUNTAS FRECUENTES RESPUESTA 1 Se va a eliminar el impuesto anticipado para que se declare impuestos sobre facturación

No. PREGUNTA REALIZADA POR LAS FEDERACIONES DE TRANSPORTE COMERCIAL EXCEPTO TAXI PREGUNTAS FRECUENTES RESPUESTA 1 Se va a eliminar el impuesto anticipado para que se declare impuestos sobre facturación

VISTOS: CONSIDERANDO:

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA A CONTRIBUYENTE QUE INDICA PARA EMITIR BOLETAS DE PRESTACIÓN

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA A CONTRIBUYENTE QUE INDICA PARA EMITIR BOLETAS DE PRESTACIÓN

4. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. Fundamento: Artículo 29-A Fracción IV CFF.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

1. Declarar y pagar el impuesto:

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

BDMA informa. Año 1. No. 20. SEPTIEMBRE DE SEPTIEMBRE DE 2014

BDMA informa. Año 1. No. 20. SEPTIEMBRE 2014 02 DE SEPTIEMBRE DE 2014 Contenido: Gaceta Oficial: Providencia N SNAT/2014/0032, mediante la cual se Regula la utilización de Medios Distintos para la Emisión

BDMA informa. Año 1. No. 20. SEPTIEMBRE 2014 02 DE SEPTIEMBRE DE 2014 Contenido: Gaceta Oficial: Providencia N SNAT/2014/0032, mediante la cual se Regula la utilización de Medios Distintos para la Emisión

MODIFICACIONES A LA RND NO NUEVO SISTEMA DE FACTURACIÓN RESOLUCION NORMATIVA DE DIRECTORIO Nº

MODIFICACIONES A LA RND NO. 10.0016.07 NUEVO SISTEMA DE FACTURACIÓN RESOLUCION NORMATIVA DE DIRECTORIO Nº 10.0019.10 VISTOS Y CONSIDERANDO: La Paz, septiembre 7 de 2010 Que mediante Resolución Normativa

MODIFICACIONES A LA RND NO. 10.0016.07 NUEVO SISTEMA DE FACTURACIÓN RESOLUCION NORMATIVA DE DIRECTORIO Nº 10.0019.10 VISTOS Y CONSIDERANDO: La Paz, septiembre 7 de 2010 Que mediante Resolución Normativa

RESOLUCION DE SUPERINTENDENCIA N /SUNAT

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

La Paz, 05 de mayo de 2017

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 101700000010 R-0011 VENTA DE BIENES Y/O SERVICIOS DEL PROVEEDOR A PERSONAS NATURALES NO INSCRITAS EN EL PADRÓN NACIONAL DE CONTRIBUYENTES, CONTRIBUYENTES DEL RÉGIMEN

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 101700000010 R-0011 VENTA DE BIENES Y/O SERVICIOS DEL PROVEEDOR A PERSONAS NATURALES NO INSCRITAS EN EL PADRÓN NACIONAL DE CONTRIBUYENTES, CONTRIBUYENTES DEL RÉGIMEN

OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

ALQUILER DE INMUEBLES (Personas Naturales) Normativa: Ley 843 Texto ordenado vigente, Titulo I, II y VI; DS Texto ordenado vigente, DS T

Normativa: Ley 843 Texto ordenado vigente, Titulo I, II y VI; DS Texto ordenado vigente, DS T") ALQUILER DE INMUEBLES (Personas Naturales) Normativa: Ley 843 Texto ordenado vigente, Titulo I, II y VI; DS. 21530 Texto ordenado vigente, DS. 21531 Texto ordenado vigente, DS. 21532 Texto ordenado vigente,

ALQUILER DE INMUEBLES (Personas Naturales) Normativa: Ley 843 Texto ordenado vigente, Titulo I, II y VI; DS. 21530 Texto ordenado vigente, DS. 21531 Texto ordenado vigente, DS. 21532 Texto ordenado vigente,

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 3779 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos

Resolución General 3779 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

SOLICITUD DE DOCUMENTOS TIMBRADOS PREIMPRESOS

SOLICITUD DE DOCUMENTOS TIMBRADOS PREIMPRESOS Perfil del Usuario Imprenta A través del Sistema Marangatu GUÍA PASO A PASO Solicitud de Documentos Timbrados Preimpresos 1 ADMINISTRACIÓN DE PUNTOS DE EXPEDICIÓN

SOLICITUD DE DOCUMENTOS TIMBRADOS PREIMPRESOS Perfil del Usuario Imprenta A través del Sistema Marangatu GUÍA PASO A PASO Solicitud de Documentos Timbrados Preimpresos 1 ADMINISTRACIÓN DE PUNTOS DE EXPEDICIÓN

Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido.

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

INDICE. 1. Normativa 2. Tipos de Factura 3. Nuevas Facturas Computarizadas 4. Adecuación 5. Proceso de Adecuación 6. Proceso de Dosificación

INDICE 1. Normativa 2. Tipos de Factura 3. Nuevas Facturas Computarizadas 4. Adecuación 5. Proceso de Adecuación 6. Proceso de Dosificación TIPOS DE FACTURACIÓN Tipos de Notas Fiscales Manuales Máquinas

INDICE 1. Normativa 2. Tipos de Factura 3. Nuevas Facturas Computarizadas 4. Adecuación 5. Proceso de Adecuación 6. Proceso de Dosificación TIPOS DE FACTURACIÓN Tipos de Notas Fiscales Manuales Máquinas

ANEXO V (Artículo 31) GUÍA TEMÁTICA TÍTULO I SUJETOS OBLIGADOS A UTILIZAR "CONTROLADORES FISCALES"

GUÍA TEMÁTICA TÍTULO I SUJETOS OBLIGADOS A UTILIZAR CONTROLADORES FISCALES") ANEXO V (Artículo 31) GUÍA TEMÁTICA TÍTULO I SUJETOS OBLIGADOS A UTILIZAR "CONTROLADORES FISCALES" CAPÍTULO A ALCANCE DEL RÉGIMEN Sujetos y operaciones obligados a la utilización del equipamiento electrónico

ANEXO V (Artículo 31) GUÍA TEMÁTICA TÍTULO I SUJETOS OBLIGADOS A UTILIZAR "CONTROLADORES FISCALES" CAPÍTULO A ALCANCE DEL RÉGIMEN Sujetos y operaciones obligados a la utilización del equipamiento electrónico

SISTEMA DE TIMBRADO DE DOCUMENTOS

SISTEMA DE TIMBRADO DE DOCUMENTOS ENERO 2008 Ley 125/91, modificada por Ley 2421/04 Adecuación Fiscal Art. 85 - Documentación: Todo comprobante de venta, así como los demás documentos que establezca la

SISTEMA DE TIMBRADO DE DOCUMENTOS ENERO 2008 Ley 125/91, modificada por Ley 2421/04 Adecuación Fiscal Art. 85 - Documentación: Todo comprobante de venta, así como los demás documentos que establezca la

Anexo I Resumen de comprobantes impresos. Página 1/15

Anexo I Resumen de comprobantes impresos Indice Longitud Descripción Formato Validaciones 1 1 Motivo de contingencia Numérico Motivos : 1. Conexión a internet. 2. Fallas fluido eléctrico. 3. Desastres

Anexo I Resumen de comprobantes impresos Indice Longitud Descripción Formato Validaciones 1 1 Motivo de contingencia Numérico Motivos : 1. Conexión a internet. 2. Fallas fluido eléctrico. 3. Desastres

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

EMISION DE COMPROBANTES DE RETENCION A TRAVES DE MENSAJES DE DATOS Resolución del SRI 309 Registro Oficial Suplemento 8 de 06-jun.

EMISION DE COMPROBANTES DE RETENCION A TRAVES DE MENSAJES DE DATOS Resolución del SRI 309 Registro Oficial Suplemento 8 de 06-jun.-2017 No. NAC-DGERCGC17-00000309 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

EMISION DE COMPROBANTES DE RETENCION A TRAVES DE MENSAJES DE DATOS Resolución del SRI 309 Registro Oficial Suplemento 8 de 06-jun.-2017 No. NAC-DGERCGC17-00000309 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

Formulario 211: LIBRO DE COMPRAS versión 2

ESPECIFICACIONES TECNICAS DE LOS FORMULARIOS A GENERAR CON EL SOFTWARE CLIENTE HECHAUKA (Versión 3.2.0) CONTRIBUYENTES Las informaciones a presentar por el sistema integrado de recopilación de información,

ESPECIFICACIONES TECNICAS DE LOS FORMULARIOS A GENERAR CON EL SOFTWARE CLIENTE HECHAUKA (Versión 3.2.0) CONTRIBUYENTES Las informaciones a presentar por el sistema integrado de recopilación de información,

Que es la Facturación Electrónica?

Que es la Facturación Electrónica? Factura electrónica: Comprobante electrónico que respalda la venta de bienes y la prestación de servicios, el cual debe de ser generado, expresado y transmitido en formato

Que es la Facturación Electrónica? Factura electrónica: Comprobante electrónico que respalda la venta de bienes y la prestación de servicios, el cual debe de ser generado, expresado y transmitido en formato

RESOLUCIÓN GENERAL Nº 23/2009 -PARTE PERTINENTE-

RESOLUCIÓN GENERAL Nº 23/2009 Emisión: 4/2/2009 BO (Tucumán): 6/2/2009 Artículo 1º.- A los efectos del cumplimiento de lo dispuesto por el artículo 1º del Decreto Nº 1531/3 (MH)-1997, los contribuyentes

RESOLUCIÓN GENERAL Nº 23/2009 Emisión: 4/2/2009 BO (Tucumán): 6/2/2009 Artículo 1º.- A los efectos del cumplimiento de lo dispuesto por el artículo 1º del Decreto Nº 1531/3 (MH)-1997, los contribuyentes

INSTRUCTIVO DE TRIBUTACIÓN

RUP-DS-113 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE INNOVACIÓN Y DESARROLLO DE LAS FINANZAS PÚBLICAS DIRECCIÓN DE SOLUCIONES CONCEPTUALES SISTEMA DE ADMINISTRACIÓN FINANCIERA

RUP-DS-113 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE INNOVACIÓN Y DESARROLLO DE LAS FINANZAS PÚBLICAS DIRECCIÓN DE SOLUCIONES CONCEPTUALES SISTEMA DE ADMINISTRACIÓN FINANCIERA

operaciones distintas a las provenientes de la enajenación, redención o rescate de acciones, participaciones y demás valores mobiliarios.

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

Caso de Prueba 2 Certificación GFACE.

Caso de Prueba 2 Certificación GFACE. Verificación de menús disponibles en los sistemas por usuarios y perfiles Versión 1.0 Elaborado Por: SAT Fecha Elaboración: 17/11/2007 Historial Revisiones Nombre

Caso de Prueba 2 Certificación GFACE. Verificación de menús disponibles en los sistemas por usuarios y perfiles Versión 1.0 Elaborado Por: SAT Fecha Elaboración: 17/11/2007 Historial Revisiones Nombre

Consideraciones fiscales en torno a facturar electrónicamente

Consideraciones fiscales en torno a facturar electrónicamente C.P.C. Raúl Tagle Cázares Ernst & Young raul.tagle@mx.ey.com www.ey.com/mx 25 de Febrero 2010 1 Agenda Esquemas vigentes de comprobación fiscal

Consideraciones fiscales en torno a facturar electrónicamente C.P.C. Raúl Tagle Cázares Ernst & Young raul.tagle@mx.ey.com www.ey.com/mx 25 de Febrero 2010 1 Agenda Esquemas vigentes de comprobación fiscal

INSCRIPCIÓN. Copia de la cédula del Registro Federal de Causantes y Formulario de Registro R-1.

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS AGROINFORMATICA, C.A. RIF- J ASESORES TRIBUTARIOS DEL CAMPO

AGROINFORMATICA, C.A. RIF- J-30224881-7 ASESORES TRIBUTARIOS DEL CAMPO 03-07-2008 BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS Para obtener el Enriquecimiento Neto, se hará del Ingreso las deducciones que

AGROINFORMATICA, C.A. RIF- J-30224881-7 ASESORES TRIBUTARIOS DEL CAMPO 03-07-2008 BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS Para obtener el Enriquecimiento Neto, se hará del Ingreso las deducciones que

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS Decreto Ejecutivo 430 Registro Oficial 247 de 30-jul.-2010 Ultima modificación: 09-ene.-2017 Estado: Reformado NOTA GENERAL: Mediante Resolución

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS Decreto Ejecutivo 430 Registro Oficial 247 de 30-jul.-2010 Ultima modificación: 09-ene.-2017 Estado: Reformado NOTA GENERAL: Mediante Resolución

DEBERES FORMALES DEL CONTRIBUYENTE FORMAL INSCRIPCIÓN FACTURACIÓN. LIBROS y REGISTROS DECLARACIÓN

INSCRIPCIÓN FACTURACIÓN LIBROS y REGISTROS DECLARACIÓN INSCRIPCIÓN EN REGISTROS Los Contribuyentes Formales deberán: Estar inscritos en el RIF Comunicar a la Administración Tributaria (SENIAT) todo cambio

INSCRIPCIÓN FACTURACIÓN LIBROS y REGISTROS DECLARACIÓN INSCRIPCIÓN EN REGISTROS Los Contribuyentes Formales deberán: Estar inscritos en el RIF Comunicar a la Administración Tributaria (SENIAT) todo cambio

Prácticas indebidas en el proceso de facturación

Prácticas indebidas en el proceso de facturación Prácticas Prácticas indebidas indebidas en en la la factura factura electrónica electrónica Se han detectado diversas prácticas fiscales indebidas relacionadas

Prácticas indebidas en el proceso de facturación Prácticas Prácticas indebidas indebidas en en la la factura factura electrónica electrónica Se han detectado diversas prácticas fiscales indebidas relacionadas

APLICACIÓN CONTABLE DE SOCIEDADES

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN CONTABLE DE SOCIEDADES SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 1 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas de repaso 1.

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN CONTABLE DE SOCIEDADES SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 1 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas de repaso 1.

DE HONDURAS - TEGUCIGALPA, M. D. C., 21 DE ABRIL DEL

La a Gaceta DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero que se imprimió fue una proclama

La a Gaceta DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero que se imprimió fue una proclama

Anulación de comprobantes electrónicos

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

ASPECTOS TRIBUTARIOS RELATIVOS A LA FACTURA NEGOCIABLE

ASPECTOS TRIBUTARIOS RELATIVOS A LA FACTURA NEGOCIABLE MARCO LEGAL Ley N 29623 del 07.12.10, Ley que promueve el financiamiento a través de la factura comercial. Ley N 30308 del 12.03.15, Ley que modifica

ASPECTOS TRIBUTARIOS RELATIVOS A LA FACTURA NEGOCIABLE MARCO LEGAL Ley N 29623 del 07.12.10, Ley que promueve el financiamiento a través de la factura comercial. Ley N 30308 del 12.03.15, Ley que modifica

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº COMPRA Y VENTA DE MONEDA EXTRANJERA CON FACTURA SIN DERECHO A CRÉDITO FISCAL

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0028-16 COMPRA Y VENTA DE MONEDA EXTRANJERA CON FACTURA SIN DERECHO A CRÉDITO FISCAL La Paz, 14 de octubre de 2016 VISTOS Y CONSIDERANDO: Que conforme al Artículo

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0028-16 COMPRA Y VENTA DE MONEDA EXTRANJERA CON FACTURA SIN DERECHO A CRÉDITO FISCAL La Paz, 14 de octubre de 2016 VISTOS Y CONSIDERANDO: Que conforme al Artículo

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

INSTRUCTIVO EMISIÓN Y ENVIO DE DOCUMENTOS DE VENTAS A CLIENTES

26.08.20.0 PROPÓSITO Definir las instrucciones básicas para la emisión de documentos tributarios de ventas y el envío de estos a 2.0 DESCRIPCIÓN GUIAS DE DESPACHO: I.- EMISION DE DOCUMENTOS DE VENTAS Plazo

26.08.20.0 PROPÓSITO Definir las instrucciones básicas para la emisión de documentos tributarios de ventas y el envío de estos a 2.0 DESCRIPCIÓN GUIAS DE DESPACHO: I.- EMISION DE DOCUMENTOS DE VENTAS Plazo

Esquema de Facturación Facturación electrónica y en papel

Esquema de Facturación 2011 Facturación electrónica y en papel Septiembre de 2010 Contenido 1. Antecedentes. 2. Reformas y transición. 3. Facturación en papel. 4. Facturación electrónica. Objetivo Identificar

Esquema de Facturación 2011 Facturación electrónica y en papel Septiembre de 2010 Contenido 1. Antecedentes. 2. Reformas y transición. 3. Facturación en papel. 4. Facturación electrónica. Objetivo Identificar

Morelos, Tierra de Libertad y Trabajo

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

Resolución General E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica

Resolución General 4109. E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica Se establece la obligatoriedad de emisión de comprobantes electrónicos(factura

Resolución General 4109. E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica Se establece la obligatoriedad de emisión de comprobantes electrónicos(factura

Boletín Informativo No. 03 Enero Decreto 1283: Expídese el Reglamento General para la Aplicación de la Ley Orgánica de Tierras

Decreto No. 1283: Expídese el Reglamento General para la Aplicación de la Ley Orgánica de Tierras Rurales y Territorios Ancestrales Decreto 1283: Expídese el Reglamento General para la Aplicación de la

Decreto No. 1283: Expídese el Reglamento General para la Aplicación de la Ley Orgánica de Tierras Rurales y Territorios Ancestrales Decreto 1283: Expídese el Reglamento General para la Aplicación de la

Preguntas frecuentes

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

FARMACIA INVERBARI C.A BOTICA CAPITOLIO RIF: J Emisión: Agosto - Septiembre Manual de. Funciones

FARMACIA INVERBARI C.A BOTICA CAPITOLIO RIF: J-31081340-0 Emisión: Agosto - Septiembre 2011 Manual de Funciones Elaborado Por: Lcda. Nelsys Navas Revisado por: Lcda. Lilia Bethencourt. Aprobado Por: Lcdo.

FARMACIA INVERBARI C.A BOTICA CAPITOLIO RIF: J-31081340-0 Emisión: Agosto - Septiembre 2011 Manual de Funciones Elaborado Por: Lcda. Nelsys Navas Revisado por: Lcda. Lilia Bethencourt. Aprobado Por: Lcdo.

DECRETO 1929 DE (mayo 29) por el cual se reglamenta el artículo del Estatuto Tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

por el cual se reglamenta el artículo del Estatuto Tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,") DECRETO 1929 DE 2007 (mayo 29) por el cual se reglamenta el artículo 616-1 del Estatuto Tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, en uso de sus facultades legales, especialmente las conferidas

DECRETO 1929 DE 2007 (mayo 29) por el cual se reglamenta el artículo 616-1 del Estatuto Tributario. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, en uso de sus facultades legales, especialmente las conferidas

MODIFICACIONES A LA OBLIGACIÓN DE PRESENTACIÓN DE LA INFORMACIÓN DEL LIBRO DE COMPRAS Y VENTAS IVA RESOLUCION NORMATIVA DE DIRECTORIO Nº

MODIFICACIONES A LA OBLIGACIÓN DE PRESENTACIÓN DE LA INFORMACIÓN DEL LIBRO DE COMPRAS Y VENTAS IVA RESOLUCION NORMATIVA DE DIRECTORIO Nº 10.0047.05 La Paz, diciembre 14 de 2005 VISTOS Y CONSIDERANDO: Que

MODIFICACIONES A LA OBLIGACIÓN DE PRESENTACIÓN DE LA INFORMACIÓN DEL LIBRO DE COMPRAS Y VENTAS IVA RESOLUCION NORMATIVA DE DIRECTORIO Nº 10.0047.05 La Paz, diciembre 14 de 2005 VISTOS Y CONSIDERANDO: Que

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS. 193 y 145

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS 193 y 145 Caracas, 15 de marzo de 2004 RESOLUCIÓN N 1.534 De conformidad con lo establecido en los numerales 1, 3 del artículo 8 del Decreto sobre

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS 193 y 145 Caracas, 15 de marzo de 2004 RESOLUCIÓN N 1.534 De conformidad con lo establecido en los numerales 1, 3 del artículo 8 del Decreto sobre

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

PASOS PARA INGRESAR A LA OPCION AUTORIZACIÓN DE MÁQUINA REGISTRADORA

MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS DIVISIÓN DE REGISTRO Y ASISTENCIA TRIBUTARIA DEPARTAMENTO DE REGISTRO Y CONTROL DE CONTRIBUYENTES SECCIÓN DE CORRELATIVOS GUÍA PARA PETICION

MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS DIVISIÓN DE REGISTRO Y ASISTENCIA TRIBUTARIA DEPARTAMENTO DE REGISTRO Y CONTROL DE CONTRIBUYENTES SECCIÓN DE CORRELATIVOS GUÍA PARA PETICION

Temas. Antecedentes y conceptos. Esquemas de facturación electrónica. Servicio de Verificación de CFDI s SAT. Proceso de verificación tecnológica

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011 1.- GENERALIDADES Todo apoyo recibido debe ser rendido dentro de 13 meses a contar desde la fecha en que se hizo efectivo, pero es conveniente

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011 1.- GENERALIDADES Todo apoyo recibido debe ser rendido dentro de 13 meses a contar desde la fecha en que se hizo efectivo, pero es conveniente

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo