ARTÍCULO 643: SANCIÓN POR NO DECLARAR La sanción por no declarar será equivalente: 1. En el caso de que la omisión se refiera a la declaración del

|

|

|

- Mariano Campos Carmona

- hace 6 años

- Vistas:

Transcripción

1 ARTÍCULO 643: SANCIÓN POR NO DECLARAR La sanción por no declarar será equivalente: 1. En el caso de que la omisión se refiera a la declaración del impuesto sobre la renta y complementarios, al veinte por ciento (20%) del valor de las consignaciones bancarias o ingresos brutos de quien persiste en su incumplimiento, que determine la Administración por el período al cual corresponda la declaración no presentada, o al veinte por ciento (20%) de los ingresos brutos que figuren en la última declaración de renta presentada, el que fuere superior. 2. En el caso de que la omisión se refiera a la declaración del impuesto sobre las ventas, al diez por ciento (10%) de las consignaciones bancarias o ingresos brutos de quien persiste en su incumplimiento, que determine la Administración por el período al cual corresponda la declaración no presentada, o al diez por ciento (10%) de los ingresos brutos que figuren en la última declaración de ventas presentada, el que fuere superior. 3. En el caso de que la omisión se refiera a la declaración de retenciones, al diez por ciento (10%) de los cheques girados o costos y gastos de quien persiste en su incumplimiento, que determine la Administración por el período al cual corresponda la declaración no presentada, o al ciento por ciento (100%) de las retenciones que figuren en la última declaración de retenciones presentada, el que fuere superior. 4. En el caso de que la omisión se refiera a la declaración del impuesto de timbre, la sanción por no declarar será equivalente a cinco (5) veces el valor del impuesto que ha debido pagarse. PAR 1. Cuando la Administración de Impuestos disponga solamente de una de las bases para practicar las sanciones a que se refieren los numerales de este artículo, podrá aplicarla sobre dicha base sin necesidad de calcular las otras. PAR 2. Si dentro del término para interponer el recurso contra la resolución que impone la sanción por no declarar, el contribuyente, responsable o agente retenedor, presenta la declaración, la sanción por no declarar se reducirá al diez por ciento (10%) del valor de la sanción inicialmente impuesta por la Administración, en cuyo caso, el contribuyente, responsable o agente retenedor, deberá liquidarla

2 y pagarla al presentar la declaración tributaria. En todo caso, esta sanción no podrá ser inferior al valor de la sanción por extemporaneidad, liquidada de conformidad con lo previsto en el artículo 642. COMENTARIO: Las condiciones para la sanción por no declarar son, 1. Renta y complementarios: La sanción se liquidará así, *20% del valor total de las consignaciones bancarias, quienes no han declarado, o *20% de los ingresos brutos del año inmediatamente anterior, quienes vienen declarando 2. IVA: La sanción se liquidará así, *10% de consignaciones bancarias o ingresos brutos, o *10% de los ingresos brutos de la última declaración 3. Retención en la fuente: La sanción se liquidará teniendo en cuenta, *10% del valor total de cheques girados *10% de los costos y gastos del año gravable en que dejé de declarar *100% del total de retenciones pagadas en el último formulario 350. En todas las condiciones se tendrá en cuenta el VALOR SUPERIOR LIQUIDADO como el valor de la sanción por no declarar. EJERCICIO PRACTICO DE APLICACIÓN DE SANCION POR NO DECLARAR 1. El contribuyente Rodolfo Cepeda González, mediante resolución No 259 de 2104, se le informa que por el año gravable 2014 de acuerdo a sus movimientos y consignaciones bancarias deberá presentar se declaración de renta correspondiente al año gravable mencionado. DATOS CONCEPTO VALOR Total activo Pasivos Consignaciones bancarias NOTA: Según la norma, la sanción por no declarar, en este caso, declaración de renta año gravable 2014 debe ser el 20% de las consignaciones bancarias para quienes no venían declarando; el contribuyente Rodolfo Cepeda González debe liquidar su sanción teniendo en cuenta sus consignaciones bancarias. FORMULA DE SANCION = Consignaciones Bancarias X Porcentaje SANCION = FORMULA DE SANCION POR NO DECLARAR = X 20% Respuesta: El contribuyente debe pagar $ como sanción por no declarar

3 2. El revisor fiscal de la sociedad UN MEJOR DIA, detectó que dicha sociedad aún no ha presentado su declaración de IVA por el periodo anual 2014 a fecha de 21 de Abril de 2015, el cual se determinó que obtuvo: DATOS CONCEPTO VALOR Ingresos Gravados Tarifa General Compras (75% de las ventas gravadas) Devolución ventas (5% de las ventas gravadas) Devolución Compras (4% de compras gravadas) Total de ventas (10% Entidades del Estado) APLICADA PARA IVA FORMULA DE SANCION = Consignaciones Bancarias o Ingresos Brutos X Porcentaje FORMULA DE SANCION POR NO DECLARAR = X 10% SANCION = NOTA: La sanción por No declarar SUPERA el 100% del valor del impuesto a cargo, por lo tanto el valor a pagar por el concepto de SANCION POR NO DECLARAR es igual al valor del impuesto a pagar (Reglón 78-Formulario 300), en este caso $ oo. LIQUIDACION INTERESES MORATORIOS FORMULA PARA OBTENER NUMERO DE DIAS DIAS MESES AÑOS Fecha de presentación Fecha de Vencimiento Más UN (1) día FORMULA DE INTERES= MORATORIOS ( X 30,81%) X FORMULA DE INTERES= MORATORIOS APROXIMANDO

4

5 1. Entidad: Corporación para el desarrollo de Santander ESAL NIT: Domicilio: Carrera 34 No Bucaramanga Departamento: Santander La Corporación para el desarrollo de Santander ESAL presenta su declaración de renta y complementarios formulario 110 el día 08 de Mayo de Se percata que se liquidó el impuesto sobre la renta líquida gravable, se debe realizar proyecto de corrección. Art Correcciones que disminuyan el valor a pagar o aumenten el saldo a favor. Para corregir las declaraciones tributarias, disminuyendo el valor a pagar o aumentando al saldo a favor, se elevará solicitud a la Administración de Impuestos y Aduanas correspondiente, dentro del* año siguiente al vencimiento del término para presentar la declaración. La Administración debe practicar la liquidación oficial de corrección, dentro de los seis meses siguientes a la fecha de la solicitud en debida forma; si no se pronuncia dentro de este término, el proyecto de corrección sustituirá a la declaración inicial. La corrección de las declaraciones a que se refiere este artículo no impide la facultad de revisión, la cual se contara a partir de la fecha de la corrección o del vencimiento de los seis meses siguientes a la solicitud, según el caso. Cuando no sea procedente la corrección solicitada, el contribuyente será objeto de una sanción equivalente al 20% del pretendido menor valor a pagar o mayor saldo a favor, la que será aplicada en el mismo acto mediante el cual se produzca el rechazo de la solicitud por improcedente. Esta sanción se disminuirá a la mitad, en el caso de que con ocasión del recurso correspondiente sea aceptada y pagada. La oportunidad para presentar la solicitud se contará desde la fecha de la presentación, cuando se trate de una declaración de corrección. PAR. El procedimiento previsto en el presente artículo, se aplicará igualmente a las correcciones que impliquen incrementos en los anticipos del impuesto, para ser aplicados a las declaraciones de los ejercicios siguientes, salvo que la corrección del anticipo se derive de una corrección que incrementa el impuesto por el correspondiente ejercicio.

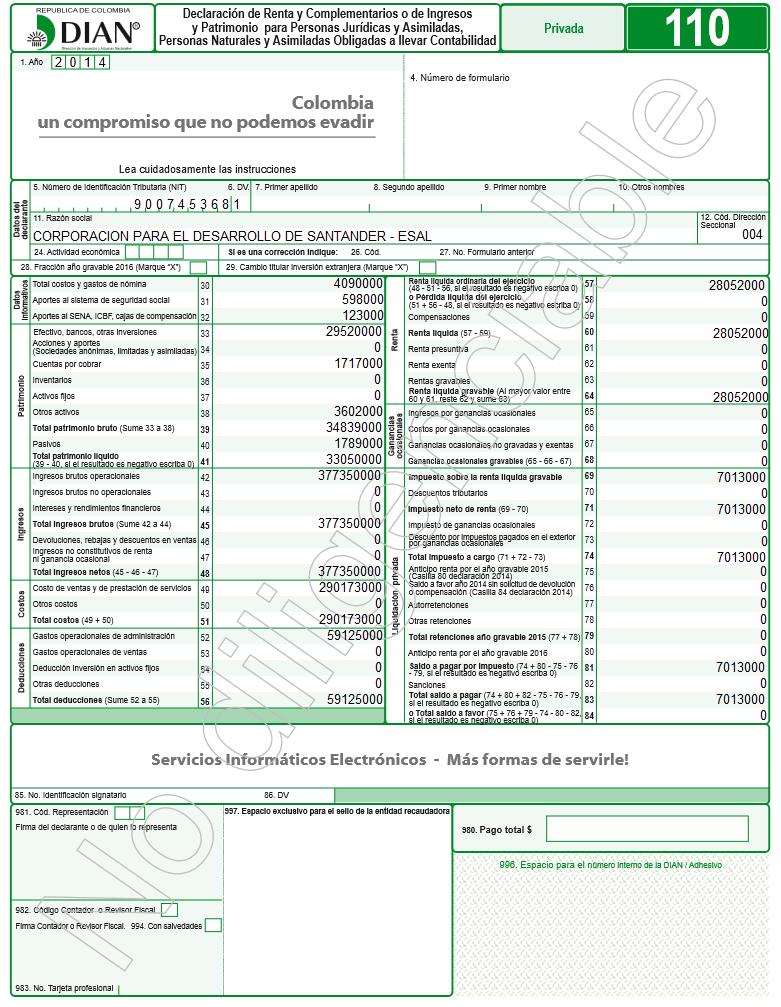

6 DECLARACION INICIAL

7 NOTA: En la presentación de proyectos de corrección la DIAN tiene un plazo de 6 meses para dar respuesta a la solicitud de corrección, si no hay pronunciamiento por parte de la Administración, es decir, se da el SILENCIO ADMINISTRATIVO, se toma como aprobado el proyecto de corrección y positiva la respuesta a la solicitud. MODELO DE RECURSO PARA PRESENTAR ANTE LA DIAN

8 A continuación se presenta el proyecto de corrección del formulario 110 Declaración de Renta y Complementarios año gravable 2014.

9 DECLARACION DE CORRECCIÓN

10 2. Julio Cesar García Rivero, persona natural obligado a llevar contabilidad, NIT , presenta su declaración de renta y complementarios oportunamente año gravable Después de presentada se da cuenta que el impuesto sobre la renta líquida gravable está mal liquidado. Realizar proyecto de corrección. DECLARACION INICIAL

11 Art Tarifa para las personas naturales y extranjeras residentes y asignaciones y donaciones modales. El impuesto sobre la renta de las personas naturales residentes en el país, de las sucesiones de causantes residentes en el país, y de los bienes destinados a fines especiales, en virtud de donaciones o asignaciones modales, se determinará de acuerdo con la tabla que contiene el presente artículo: TABLA DEL IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS RANGOS EN UVT DESDE HASTA TARIFA MARGINAL IMPUESTO > % 0 > % (Renta gravable o ganancia ocasional gravable expresada en UVT menos UVT)*19% > % (Renta gravable o ganancia ocasional gravable expresada en UVT menos UVT)*28% más 116 UVT > En adelante 33% (Renta gravable o ganancia ocasional gravable expresada en UVT menos UVT)*33% más 788 UVT PARAGRAFO TRANSITORIO. Para el año gravable 2007, la tarifa a que se refiere el último rango de esta tabla será del treinta y cuatro por ciento (34%). NOTA: Debido a lo anterior el impuesto liquidado por este contribuyente en el renglón 69 del formulario 110 esta errado puesto que la tarifa aplicada no es la indicada siguiendo la norma indicada. A continuación el contribuyente realiza correctamente el cálculo del impuesto sobre la renta líquida gravable año 2015 para luego presentar proyecto de corrección ante la administración por este error.

12 LIQUIDACION IMPUESTO SOBRE LA RENTA LIQUIDA GRAVABLE RENTA LIQUIDA GRAVABLE FORMULA PARA LIQUIDAR IMPUESTO Se toma la renta liquida gravable y se divide por el valor monetario de la UVT del año a declarar UVT 2015 $ / $28279 Según la tabla del articulo 241 del ET, el valor de la renta liquida gravable expresada en UVT esta entre > 1700 hasta 4100 UVT La tarifa a aplicar es 28% 1814, UVT FORMULA IMPUESTO SOBRE RENTA LIQUIDA GRAVABLE (Renta gravable o ganancia ocasional gravable expresada en UVT UVT) X 28% UVT Impuesto sobre la renta liquida gravable = 148,05757 UVT Impuesto sobre la renta liquida gravable = Impuesto sobre la renta liquida gravable = APROXIMADO

13 RECURSO PROYECTO DE CORRECCIÓN ANTE LA ADMINISTRACIÓN

14

15 PROYECTO DE CORRECCIÓN

ARTÍCULO 641: EXTEMPORANEIDAD EN LA PRESENTACIÓN

ARTÍCULO 641: EXTEMPORANEIDAD EN LA PRESENTACIÓN Las personas o entidades obligadas a declarar, que presenten las declaraciones tributarias en forma extemporánea, deberán liquidar y pagar una sanción por

ARTÍCULO 641: EXTEMPORANEIDAD EN LA PRESENTACIÓN Las personas o entidades obligadas a declarar, que presenten las declaraciones tributarias en forma extemporánea, deberán liquidar y pagar una sanción por

Por el cual se reglamentan parcialmente la Ley 75 de 1986, el Decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria.

DECRETO REGLAMENTARIO 1189 DE 1988 (Junio 17) Por el cual se reglamentan parcialmente la Ley 75 de 1986, el Decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria. EL PRESIDENTE DE

DECRETO REGLAMENTARIO 1189 DE 1988 (Junio 17) Por el cual se reglamentan parcialmente la Ley 75 de 1986, el Decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria. EL PRESIDENTE DE

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

DECRETO 2243 de

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

PLAZO PARA DECLARAR Y PAGAR EL IMPUESTO SOBRE LAS VENTAS - IVA- DECLARACIÓN y PAGO BIMESTRAL DEL IVA.

PLAZO PARA DECLARAR Y PAGAR EL IMPUESTO SOBRE LAS VENTAS - IVA- DECLARACIÓN y PAGO BIMESTRAL DEL IVA. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales

PLAZO PARA DECLARAR Y PAGAR EL IMPUESTO SOBRE LAS VENTAS - IVA- DECLARACIÓN y PAGO BIMESTRAL DEL IVA. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales

Derechos reservados. Prohibida su reproducción.

AMNISTÍA EN PAGO DE OBLIGACIONES TRIBUTARIAS CONDICIÓN ESPECIAL PARA EL PAGO CESAR MAURICIO OCHOA PÉREZ Quién podrá acceder a la condición especial para el pago? ARTICULO 57. Condición especial para el

AMNISTÍA EN PAGO DE OBLIGACIONES TRIBUTARIAS CONDICIÓN ESPECIAL PARA EL PAGO CESAR MAURICIO OCHOA PÉREZ Quién podrá acceder a la condición especial para el pago? ARTICULO 57. Condición especial para el

CONCEPTO DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C. Ref.: Radicado del 09/06/2015

CONCEPTO 24300 DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 100016836 del 09/06/2015 Tema Impuesto sobre la Renta y Complementarios Descriptores Tarifa

CONCEPTO 24300 DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 100016836 del 09/06/2015 Tema Impuesto sobre la Renta y Complementarios Descriptores Tarifa

SECRETARIA DE HACIENDA ADMINISTRACION TRIBUTARIA MUNICIPIO DE YUMBO

SECRETARIA DE HACIENDA ADMINISTRACION TRIBUTARIA MUNICIPIO DE YUMBO Si el último dígito es CALENDARIO TRIBUTARIO AÑO 2012 DECLARACION RETEICA RETENCION EN LA FUENTE IMPUESTO DE INDUSTRIA Y COMERCIO POR

SECRETARIA DE HACIENDA ADMINISTRACION TRIBUTARIA MUNICIPIO DE YUMBO Si el último dígito es CALENDARIO TRIBUTARIO AÑO 2012 DECLARACION RETEICA RETENCION EN LA FUENTE IMPUESTO DE INDUSTRIA Y COMERCIO POR

Novedades en el Cálculo del Impuesto de Renta 2010 y Ganancia Ocasional

Novedades en el Cálculo del Impuesto de Renta 2010 y Ganancia Ocasional Dr. José Hernando Zuluaga CEO 1 Taller 1 Cálculo del Impuesto de Ganancia Ocasional por Venta de Activos Fijos Personas Jurídicas

Novedades en el Cálculo del Impuesto de Renta 2010 y Ganancia Ocasional Dr. José Hernando Zuluaga CEO 1 Taller 1 Cálculo del Impuesto de Ganancia Ocasional por Venta de Activos Fijos Personas Jurídicas

IMPUESTO SOBRE VEHÍCULOS 2011 GUÍA RÁPIDA PARA LIQUIDAR EL IMPUESTO SOBRE VEHICULOS AUTOMOTORES EN EL VALLE DEL CAUCA

IMPUESTO SOBRE VEHÍCULOS 2011 GUÍA RÁPIDA PARA LIQUIDAR EL IMPUESTO SOBRE VEHICULOS AUTOMOTORES EN EL VALLE DEL CAUCA Calendario Tributario Tasa de mora vigente Sanción Mínima para el 2011 Entidades de

IMPUESTO SOBRE VEHÍCULOS 2011 GUÍA RÁPIDA PARA LIQUIDAR EL IMPUESTO SOBRE VEHICULOS AUTOMOTORES EN EL VALLE DEL CAUCA Calendario Tributario Tasa de mora vigente Sanción Mínima para el 2011 Entidades de

ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo:

LEY 1607 DE 2012 (Artículo 10, Artículo11). ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo: CAPÍTULO I Empleados Artículo 329. Clasificación de las personas

LEY 1607 DE 2012 (Artículo 10, Artículo11). ARTÍCULO 10. Adiciónese el Título V del Libro I del Estatuto Tributario con el siguiente Capítulo: CAPÍTULO I Empleados Artículo 329. Clasificación de las personas

LEY 9a. DE 1983 (junio 15)

") LEY 9a. DE 1983 (junio 15) Por la cual se expiden normas fiscales relacionadas con los impuestos de renta y complementarios, aduanas, ventas y timbre nacional, se fijan unas tarifas y se dictan otras disposiciones.

LEY 9a. DE 1983 (junio 15) Por la cual se expiden normas fiscales relacionadas con los impuestos de renta y complementarios, aduanas, ventas y timbre nacional, se fijan unas tarifas y se dictan otras disposiciones.

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

REPÚBLICA DE COLOMBIA. "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-.

4 ~ ~_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,....~!!'I,,~=,~.~-.") REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

Al revisar el artículo 383 del Estatuto Tributario, el cual fue modificado por la Ley 1111 de 2006, señala que:

CONCEPTO 242966 DE 2011 (enero 26) SERVICIO NACIONAL DE APRENDIZAJE Para: De: Asunto: Dra. Maria Ignacia Valencia, Jefe oficina de Control Interno. Coordinadora

CONCEPTO 242966 DE 2011 (enero 26) SERVICIO NACIONAL DE APRENDIZAJE Para: De: Asunto: Dra. Maria Ignacia Valencia, Jefe oficina de Control Interno. Coordinadora

Calendario Tributario 2016 Plazos para presentación y pago de declaraciones tributarias nacionales

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Último dígito NIT Último dígito NIT Último dígito NIT

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Último dígito NIT Último dígito NIT Último dígito NIT

Los contribuyentes mencionados en el punto anterior deberán liquidar la sobretasa al impuesto sobre la renta así:

IMPUESTO DE RENTA PARA PERSONAS JURÍDICAS: La tarifa general del impuesto sobre la renta aplicable a las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior

IMPUESTO DE RENTA PARA PERSONAS JURÍDICAS: La tarifa general del impuesto sobre la renta aplicable a las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior

DIAN Resolución 000263 29-12-2014

DIAN Resolución 000263 29-12-2014 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2015. El Director General de Impuestos

DIAN Resolución 000263 29-12-2014 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2015. El Director General de Impuestos

Creemos de suma importancia analizar lo dicho en el oficio, para lo cual debemos en primer lugar considerar la norma en mención:

Fecha: Lunes 5 de abril de 2015 Título: Opinión CETA Realización del Ingreso en Rendimientos de Fondos de Inversión Colectiva Asociado: EDUAR BENJUMEA BENJUMEA El pasado 26 de marzo la Subdirección de

Fecha: Lunes 5 de abril de 2015 Título: Opinión CETA Realización del Ingreso en Rendimientos de Fondos de Inversión Colectiva Asociado: EDUAR BENJUMEA BENJUMEA El pasado 26 de marzo la Subdirección de

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE 2014

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE Los cambios significativos son los siguientes: IMPUESTO A LA RIQUEZA: Se retoma el impuesto al patrimonio, solo que con una denominación diferente: Impuesto

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE Los cambios significativos son los siguientes: IMPUESTO A LA RIQUEZA: Se retoma el impuesto al patrimonio, solo que con una denominación diferente: Impuesto

APARTES DE LA LEY 1607 DE 2012

Artículo 13. Tarifa de retención en la fuente. APARTES DE LA LEY 1607 DE 2012 Modifica el inciso primero del artículo 383 del E.T. Redacción nueva Tarifa. La retención en la fuente aplicable a los pagos

Artículo 13. Tarifa de retención en la fuente. APARTES DE LA LEY 1607 DE 2012 Modifica el inciso primero del artículo 383 del E.T. Redacción nueva Tarifa. La retención en la fuente aplicable a los pagos

VISTA HERMOSA META 2014

IMPUESTO PREDIAL IMPUESTO DE INDUSTRIA VISTA HERMOSA META 2014 SISTEMA DE INFORMACIÓN AL SERVICIO DEL CIUDADANO IMPUESTO PREDIAL E INDUSTRIA REPUBLICA DE COLOMBIA DEPARTAMENTO DEL META MUNICIPIO DE VISTA

IMPUESTO PREDIAL IMPUESTO DE INDUSTRIA VISTA HERMOSA META 2014 SISTEMA DE INFORMACIÓN AL SERVICIO DEL CIUDADANO IMPUESTO PREDIAL E INDUSTRIA REPUBLICA DE COLOMBIA DEPARTAMENTO DEL META MUNICIPIO DE VISTA

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

Calendario Tributario 2015 Plazos para presentación y pago de declaraciones tributarias nacionales

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Abr.

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Abr.

IMPUESTO A LA RENTA PARA LA EQUIDAD CREE-, Y SOBRETASA DEL CREE

IMPUESTO A LA RENTA PARA LA EQUIDAD CREE-, Y SOBRETASA DEL CREE Por: Norbey de Jesús Vargas Ricardo Contador Público, Especialista en Impuestos y Abogado Contenido Impuesto a la Renta para la Equidad CREE:

IMPUESTO A LA RENTA PARA LA EQUIDAD CREE-, Y SOBRETASA DEL CREE Por: Norbey de Jesús Vargas Ricardo Contador Público, Especialista en Impuestos y Abogado Contenido Impuesto a la Renta para la Equidad CREE:

RENTAS PERSONA NATURAL. Derechos reservados. Prohibida su reproducción

RENTAS PERSONA NATURAL Derechos reservados. Prohibida su reproducción DECLARACION DE RENTA Y PATRIMONIO CLASIFICACIÓN DE LAS PERSONAS NATURALES LEY 1607/2012 ART. 10 ADICIONA TITULO V DEL LIBRO I DEL E.T.

RENTAS PERSONA NATURAL Derechos reservados. Prohibida su reproducción DECLARACION DE RENTA Y PATRIMONIO CLASIFICACIÓN DE LAS PERSONAS NATURALES LEY 1607/2012 ART. 10 ADICIONA TITULO V DEL LIBRO I DEL E.T.

PREGUNTAS AL FORO IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE FECHA: 8 DE ABRIL DE 2014 MURO

PREGUNTAS AL FORO IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE FECHA: 8 DE ABRIL DE 2014 MURO 1. Los intereses presuntivos se toman como ingreso base para calcular el CREE? No, los intereses presuntivos

PREGUNTAS AL FORO IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE FECHA: 8 DE ABRIL DE 2014 MURO 1. Los intereses presuntivos se toman como ingreso base para calcular el CREE? No, los intereses presuntivos

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

BOLETIN INFORMATIVO. Salario mínimo para el 2016 aumentó el 7%

BOLETIN INFORMATIVO El 2016 inicia con noticias contables, tributarias y laborales que anuncian nuevas reglas y afectan el bolsillo de los colombianos. A continuación se presenta un resumen para empezar

BOLETIN INFORMATIVO El 2016 inicia con noticias contables, tributarias y laborales que anuncian nuevas reglas y afectan el bolsillo de los colombianos. A continuación se presenta un resumen para empezar

Dirección de Impuestos y Aduanas Nacionales. RESOLUCIÓN NÚMERO DE 2012 (marzo 23) CONSIDERANDO:

CONSIDERANDO:") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

RESOLUCIÓN NÚMERO 000049

RESOLUCIÓN NÚMERO 000049 (05 FEB 2014) Por la cual se prescriben y habilitan los formularios para el cumplimiento de las obligaciones tributarias, correspondientes al año 2014 EL DIRECTOR GENERAL DE IMPUESTOS

RESOLUCIÓN NÚMERO 000049 (05 FEB 2014) Por la cual se prescriben y habilitan los formularios para el cumplimiento de las obligaciones tributarias, correspondientes al año 2014 EL DIRECTOR GENERAL DE IMPUESTOS

ACTUALIZACION TRIBUTARIA

SUBDIRECCIÓN DE IMPUESTOS Y RENTAS MUNICIPALES LEY 1430 DE 2010 REFORMA TRIBUTARIA LEY 1429 DE 2010 FORMALIZACION Y GENERACION DE EMPLEO DECRETO 4825 DE 2010 EMERGENCIA INVERNAL Facilitador: Juan Carlos

SUBDIRECCIÓN DE IMPUESTOS Y RENTAS MUNICIPALES LEY 1430 DE 2010 REFORMA TRIBUTARIA LEY 1429 DE 2010 FORMALIZACION Y GENERACION DE EMPLEO DECRETO 4825 DE 2010 EMERGENCIA INVERNAL Facilitador: Juan Carlos

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

GESTION TRIBUTARIA UN BENEFICIO PARA TODOS. Porqué es importante que las micro, pequeñas y medianas empresas realicen una adecuada gestión tributaria?

A MEJORAR LA COMPETITIVIDAD DE LAS MIPYMES! GESTION TRIBUTARIA UN BENEFICIO PARA TODOS Porqué es importante que las micro, pequeñas y medianas empresas realicen una adecuada gestión tributaria? El primer

A MEJORAR LA COMPETITIVIDAD DE LAS MIPYMES! GESTION TRIBUTARIA UN BENEFICIO PARA TODOS Porqué es importante que las micro, pequeñas y medianas empresas realicen una adecuada gestión tributaria? El primer

LAS NIIF Y LOS IMPUESTOS. Tulio Restrepo Rivera

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

SANCIONES COMUNES POR RENTA, IVA Y RETENCIONES EN LA FUENTE

1 Extemporaneidad Artículos 641 y 642 ET SANCIONES COMUNES POR RENTA, IVA Y RETENCIONES EN LA FUENTE mínima 2012 $ 260.000 equivalentes a 10 UVT Presentación por fuera del plazo estipulado por la DIAN

1 Extemporaneidad Artículos 641 y 642 ET SANCIONES COMUNES POR RENTA, IVA Y RETENCIONES EN LA FUENTE mínima 2012 $ 260.000 equivalentes a 10 UVT Presentación por fuera del plazo estipulado por la DIAN

Señor empresario,

Señor empresario, A continuación encontrará usted, un resumen de los principales beneficios y modificaciones incluídos por las leyes 1430 y 1429 de 2010: Reforma Tributaria Ley 1430 de diciembre de 2010

Señor empresario, A continuación encontrará usted, un resumen de los principales beneficios y modificaciones incluídos por las leyes 1430 y 1429 de 2010: Reforma Tributaria Ley 1430 de diciembre de 2010

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

GESTIÓN Y ADQUISCIÓN DE RECURSOS. Instructivo para aplicar retenciones a los contratos de Prestación de Servicios

CONTROL DE CAMBIOS VERSIÓN 1 FECHA DESCRIPCIÓN DE LA MODIFICACION 1 02 de septiembre de 2014 Primera versión del documento 1 Si este documento se encuentra impreso se considera Copia no Controlada. La

CONTROL DE CAMBIOS VERSIÓN 1 FECHA DESCRIPCIÓN DE LA MODIFICACION 1 02 de septiembre de 2014 Primera versión del documento 1 Si este documento se encuentra impreso se considera Copia no Controlada. La

LIQUIDACIÓN AUTOMÁTICA DE NOMINA

LIQUIDACIÓN AUTOMÁTICA DE NOMINA Nómina Manejo de Liquidaciones de Nómina Procesos Liquidación Automática de Nómina Al ingresar a esta opción el programa muestra la siguiente ventana Nómina Número: Digitar

LIQUIDACIÓN AUTOMÁTICA DE NOMINA Nómina Manejo de Liquidaciones de Nómina Procesos Liquidación Automática de Nómina Al ingresar a esta opción el programa muestra la siguiente ventana Nómina Número: Digitar

CALENDARIO TRIBUTARIO PARA 2012

CALENDARIO TRIBUTARIO PARA 2012 Definidos vencimientos para los impuestos de Renta, IVA, Patrimonio, Gravamen a los movimientos financieros, y Retenciones en la Fuente. En 2012 se pagan la tercera y cuarta

CALENDARIO TRIBUTARIO PARA 2012 Definidos vencimientos para los impuestos de Renta, IVA, Patrimonio, Gravamen a los movimientos financieros, y Retenciones en la Fuente. En 2012 se pagan la tercera y cuarta

Dirección de Impuestos y Aduanas Nacionales Concepto del 2014 Julio 11

Dirección de Impuestos y Aduanas Nacionales Concepto 40928 del 2014 Julio 11 Tema: Aduanas. Descriptores: Declaración de corrección Sanciones. Fuentes formales: Artículo 234 Decreto 2685 de 1989; artículos

Dirección de Impuestos y Aduanas Nacionales Concepto 40928 del 2014 Julio 11 Tema: Aduanas. Descriptores: Declaración de corrección Sanciones. Fuentes formales: Artículo 234 Decreto 2685 de 1989; artículos

Circular Enero de 2010

TABLA DE CONTENIDO Elaborado por el Departamento de Investigación tributaria y publicaciones de G & G ASOCIADOS SAE LTDA. Prohibida su reproducción total o parcial sin autorización expresa de sus autores.

TABLA DE CONTENIDO Elaborado por el Departamento de Investigación tributaria y publicaciones de G & G ASOCIADOS SAE LTDA. Prohibida su reproducción total o parcial sin autorización expresa de sus autores.

DECRETO Nº DE 2015

La Alcaldesa Mayor del Distrito Especial, Industrial y Portuario de Barranquilla en ejercicio de sus facultades legales y en especial las conferidas por el Artículo 91 literal a, numeral 6 de la Ley 136

La Alcaldesa Mayor del Distrito Especial, Industrial y Portuario de Barranquilla en ejercicio de sus facultades legales y en especial las conferidas por el Artículo 91 literal a, numeral 6 de la Ley 136

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014 Alberto Valencia Casallas. Bogotá, Junio 19 de 2015 TEMAS A ABORDAR 1. Clasificación de las personas naturales. 2. El concepto de residencia.

DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2014 Alberto Valencia Casallas. Bogotá, Junio 19 de 2015 TEMAS A ABORDAR 1. Clasificación de las personas naturales. 2. El concepto de residencia.

RETENCIÓN EN LA FUENTE - IMPUESTO SOBRE LA RENTA

RETENCIÓN EN LA FUENTE - IMPUESTO SOBRE LA RENTA RETENCIONES EN LA FUENTE - ESTATUTO TRIBUTARIO - LIBRO SEGUNDO - TITULO I Estatuto Tributario. Artículos 24 y 25 Disposiciones Generales. Artículos 365

RETENCIÓN EN LA FUENTE - IMPUESTO SOBRE LA RENTA RETENCIONES EN LA FUENTE - ESTATUTO TRIBUTARIO - LIBRO SEGUNDO - TITULO I Estatuto Tributario. Artículos 24 y 25 Disposiciones Generales. Artículos 365

Medios Magnéticos Nacionales Año Gravable 2012

Medios Magnéticos Nacionales Año Gravable 2012 Contenido Seminario Medios Magnéticos Nacionales I. Principales cambios entre las resoluciones DIAN 11429/11 y 000117/12 II. III. IV. Obligados a informar

Medios Magnéticos Nacionales Año Gravable 2012 Contenido Seminario Medios Magnéticos Nacionales I. Principales cambios entre las resoluciones DIAN 11429/11 y 000117/12 II. III. IV. Obligados a informar

La vinculación se predica de todas las sociedades que conforman el grupo, aunque su matriz esté domiciliada en el exterior.

CAPITULO XI. PRECIOS DE TRANSFERENCIA. ARTÍCULO 260-1. OPERACIONES CON VINCULADOS ECONÓMICOS O PARTES RELACIONADAS. Los contribuyentes del impuesto sobre la renta, que celebren operaciones con vinculados

CAPITULO XI. PRECIOS DE TRANSFERENCIA. ARTÍCULO 260-1. OPERACIONES CON VINCULADOS ECONÓMICOS O PARTES RELACIONADAS. Los contribuyentes del impuesto sobre la renta, que celebren operaciones con vinculados

tributario Calendario Calendario Retención en la fuente. Agentes retenedores Personas jurídicas y demáscontribuyentes.

tributario la renta al exterior tributario la renta sobre la renta (art. 11 decreto 2623 de 2014) Pago primera cuota - hasta el día: Declaración y pago segunda cuota - hasta el día: Pago tercera cuota

tributario la renta al exterior tributario la renta sobre la renta (art. 11 decreto 2623 de 2014) Pago primera cuota - hasta el día: Declaración y pago segunda cuota - hasta el día: Pago tercera cuota

ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL. Sergio Iván Pérez Peñuela

ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL Sergio Iván Pérez Peñuela ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL Desde el punto de vista del trabajador migrante. Desde el punto de vista del trabajador

ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL Sergio Iván Pérez Peñuela ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL Desde el punto de vista del trabajador migrante. Desde el punto de vista del trabajador

Manual de Actualización Tributaria

Manual de Actualización Tributaria 2016 ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2015 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO.................. 2 PLAZOS

Manual de Actualización Tributaria 2016 ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2015 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO.................. 2 PLAZOS

GRANDES CONTRIBUYENTES (Desde el 1 de marzo hasta) Declaración y pago, y segunda cuota ÚLTIMO DÍGITO DEL NIT. 08 de abril de 2014. 09 de abril de 2014

Declaración y pago, y segunda cuota ÚLTIMO DÍGITO DEL NIT. 08 de abril de 2014. 09 de abril de 2014") Banco Colpatria Multibanca Calendario Tributario para el año gravable IMPUESTO DE RENTA, PRECIOS DE TRANSFERENCIA, CREE, IMPUESTO A LAS VENTAS, RETENCIÓN EN LA FUENTE, IMPUESTO AL CONSUMO, IMPUESTO PREDIAL

Banco Colpatria Multibanca Calendario Tributario para el año gravable IMPUESTO DE RENTA, PRECIOS DE TRANSFERENCIA, CREE, IMPUESTO A LAS VENTAS, RETENCIÓN EN LA FUENTE, IMPUESTO AL CONSUMO, IMPUESTO PREDIAL

Conferencia. Conferencistas: Contadores Iván Darío Arango Múnera, Javier Ernesto García Restrepo, Wilmar Alfredo Campo Balbin.

Conferencia ASPECTOS FUNDAMENTALES DE LA DECLARACIÓN DE RENTA PERSONAS NATURALES AÑO GRAVABLE 2011 Conferencistas: Contadores Iván Darío Arango Múnera, Javier Ernesto García Restrepo, Wilmar Alfredo Campo

Conferencia ASPECTOS FUNDAMENTALES DE LA DECLARACIÓN DE RENTA PERSONAS NATURALES AÑO GRAVABLE 2011 Conferencistas: Contadores Iván Darío Arango Múnera, Javier Ernesto García Restrepo, Wilmar Alfredo Campo

Banco Colpatria Multibanca. Calendario Tributario para el año gravable 2015

Calendario Tributario para el año gravable 2015 Calendario Tributario 2015 - Tabla de retención y bases de impuestos Nota 1 Cuentas de Ahorro identificadas como exentas del GMF V/R UVT 201 27.85 V/R UVT

Calendario Tributario para el año gravable 2015 Calendario Tributario 2015 - Tabla de retención y bases de impuestos Nota 1 Cuentas de Ahorro identificadas como exentas del GMF V/R UVT 201 27.85 V/R UVT

(mayo 10) Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES") CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

ORDENANZA FISCAL NÚMERO CUATRO REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA.

ORDENANZA FISCAL NÚMERO CUATRO REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA. Artículo 1. - Fundamento jurídico. En el ejercicio de la potestad reglamentaria

ORDENANZA FISCAL NÚMERO CUATRO REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA. Artículo 1. - Fundamento jurídico. En el ejercicio de la potestad reglamentaria

BOLETÍN JURÍDICO CCI NOVIEMBRE 30 DE 2015

BOLETÍN JURÍDICO CCI NOVIEMBRE 30 DE 2015 CONTENIDO 1. NOVEDADES NORMATIVAS 1.1. Proyecto de reglamentación para la clasificación de micros, pequeñas y medianas empresas. 1.2. Expedido el calendario tributario

BOLETÍN JURÍDICO CCI NOVIEMBRE 30 DE 2015 CONTENIDO 1. NOVEDADES NORMATIVAS 1.1. Proyecto de reglamentación para la clasificación de micros, pequeñas y medianas empresas. 1.2. Expedido el calendario tributario

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

Trámites en la DIAN Devoluciones de saldo a favor en renta.

Trámites en la DIAN Devoluciones de saldo a favor en renta. Quiénes están obligados a declarar renta en Colombia? Están obligadas todas las personas jurídicas excepto: Los consorcios y uniones temporales

Trámites en la DIAN Devoluciones de saldo a favor en renta. Quiénes están obligados a declarar renta en Colombia? Están obligadas todas las personas jurídicas excepto: Los consorcios y uniones temporales

Impuesto de Industria y Comercio, su complementario de Avisos y Tableros y Reteica 2012 SUBDIRECCIÓN DE IMPUESTOS Y RENTAS MUNICIPALES

Impuesto de Industria y Comercio, su complementario de Avisos y Tableros y Reteica 2012 SUBDIRECCIÓN DE IMPUESTOS Y RENTAS MUNICIPALES CONTENIDO 1. NOCIONES GENERALES SOBRE EL IMPUESTO DE INDUSTRIA Y COMERCIO

Impuesto de Industria y Comercio, su complementario de Avisos y Tableros y Reteica 2012 SUBDIRECCIÓN DE IMPUESTOS Y RENTAS MUNICIPALES CONTENIDO 1. NOCIONES GENERALES SOBRE EL IMPUESTO DE INDUSTRIA Y COMERCIO

RESUMEN DE LAS NOVEDADES Y OBLIGACIONES LEGALES MÁS IMPORTANTES PARA EL AÑO 2.016

GALLEGO ABOGADOS RESUMEN DE LAS NOVEDADES Y OBLIGACIONES LEGALES MÁS IMPORTANTES PARA EL AÑO 2.016 PARTE III ASUNTOS TRIBUTARIOS GALLEGO ABOGADOS 16 RESUMEN DE LAS NOVEDADES Y OBLIGACIONES LEGALES MÁS

GALLEGO ABOGADOS RESUMEN DE LAS NOVEDADES Y OBLIGACIONES LEGALES MÁS IMPORTANTES PARA EL AÑO 2.016 PARTE III ASUNTOS TRIBUTARIOS GALLEGO ABOGADOS 16 RESUMEN DE LAS NOVEDADES Y OBLIGACIONES LEGALES MÁS

Preguntas y Respuestas Declaración de Activos en el Exterior Formulario 160

Preguntas y Respuestas Declaración de Activos en el Exterior Formulario 160 Mediante el artículo 42 de la Ley 1739 de 2014, se adicionó el numeral 5 al artículo 574 del Estatuto Tributario: y se agregó

Preguntas y Respuestas Declaración de Activos en el Exterior Formulario 160 Mediante el artículo 42 de la Ley 1739 de 2014, se adicionó el numeral 5 al artículo 574 del Estatuto Tributario: y se agregó

NOVEDADES LABORALES. No están obligados a pago del CREE y siguen pagando los aportes parafiscales:

NOVEDADES LABORALES Vicepresidencia Asuntos Jurídicos y Sociales Presentamos a continuación, los aspectos laborales más relevantes de la Reforma Tributaria - Ley 1607 de 2012, sancionada el miércoles 26

NOVEDADES LABORALES Vicepresidencia Asuntos Jurídicos y Sociales Presentamos a continuación, los aspectos laborales más relevantes de la Reforma Tributaria - Ley 1607 de 2012, sancionada el miércoles 26

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 19 de Noviembre de 2015 TEMA: VALORES ABSOLUTOS AÑO GRAVABLE 2016 SUB TEMA: SUB TEMA: NUEVOS VALORES FISCALES EN UVT PARA EL AÑO

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 19 de Noviembre de 2015 TEMA: VALORES ABSOLUTOS AÑO GRAVABLE 2016 SUB TEMA: SUB TEMA: NUEVOS VALORES FISCALES EN UVT PARA EL AÑO

Bogotá, D. C., martes, 21 de junio de Dirección de Impuestos y Aduanas Nacionales

Diario Oficial 49.911 Bogotá, D. C., martes, 21 de junio de 2016 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000051 DE 2016 (junio 17) por medio de la cual se establece el procedimiento

Diario Oficial 49.911 Bogotá, D. C., martes, 21 de junio de 2016 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000051 DE 2016 (junio 17) por medio de la cual se establece el procedimiento

EL IMPUESTO A LA RENTA PARA LA EQUIDAD CREE Art. 20 Ley 1607 de 2012

EL IMPUESTO A LA RENTA PARA LA EQUIDAD CREE Art. 20 Ley 1607 de 2012 1 EL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD «CREE» (Art. 20 Ley 1607 de 2012 Es un Impuesto diferente al impuesto de Renta ordinario

EL IMPUESTO A LA RENTA PARA LA EQUIDAD CREE Art. 20 Ley 1607 de 2012 1 EL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD «CREE» (Art. 20 Ley 1607 de 2012 Es un Impuesto diferente al impuesto de Renta ordinario

Reforma Tributaria NOV - DIC

KPMG en Colombia se complace en entregar contenido relevante en temas legales y tributarios de acuerdo con los nuevos estándares otorgados por el gobierno y las entidades reguladoras. Consúltelo bimestralmente

KPMG en Colombia se complace en entregar contenido relevante en temas legales y tributarios de acuerdo con los nuevos estándares otorgados por el gobierno y las entidades reguladoras. Consúltelo bimestralmente

DECRETO 1189 DE JUNIO 17 DE 1988

DECRETO 1189 DE JUNIO 17 DE 1988 Por el cual se reglamenta parcialmente la ley 75 de 1986, el decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria. Artículo 1º. Las sociedades de

DECRETO 1189 DE JUNIO 17 DE 1988 Por el cual se reglamenta parcialmente la ley 75 de 1986, el decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria. Artículo 1º. Las sociedades de

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RESOLUCIÓN 34 DE 2015

RESOLUCIÓN 34 DE 2015 (marzo 27) Diario Oficial No. 49.469 de 30 de marzo de 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se prescriben formularios para el cumplimiento de las obligaciones

RESOLUCIÓN 34 DE 2015 (marzo 27) Diario Oficial No. 49.469 de 30 de marzo de 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se prescriben formularios para el cumplimiento de las obligaciones

LA PRESCRIPCION TRIBUTARIA

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008)

") RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008) Por la cual se fijan los plazos y descuentos para declarar y pagar los impuestos administrados por el Distrito Especial, Industrial y Portuarios de

RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008) Por la cual se fijan los plazos y descuentos para declarar y pagar los impuestos administrados por el Distrito Especial, Industrial y Portuarios de

MUNICIPIO DE CARTAGO VALLE DEL CAUCA Nit: RESOLUCION VERSION 4. RESOLUCION No. 001 (04 DE ENERO DE 2016)

") PAGINA [1] RESOLUCION No. 001 (04 DE ENERO DE 2016) POR MEDIO DE LA CUAL SE ESTABLECEN DIRECTRICES PARA LA PRESENTACION DE LA INFORMACION EN MEDIOS MAGNETICOS, LOS SUJETOS OBLIGADOS, LAS ESPECIFICACIONES

PAGINA [1] RESOLUCION No. 001 (04 DE ENERO DE 2016) POR MEDIO DE LA CUAL SE ESTABLECEN DIRECTRICES PARA LA PRESENTACION DE LA INFORMACION EN MEDIOS MAGNETICOS, LOS SUJETOS OBLIGADOS, LAS ESPECIFICACIONES

RUT P R E G U N T A S F R E C U E N T E S

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

Impuestos y Servicios Legales. Reforma Tributaria Resumen Ejecutivo Ley 1607, Diciembre 26 de 2012 DISPOSICIONES GENERALES

Impuestos y Servicios Legales Reforma Tributaria Resumen Ejecutivo Ley 1607, Diciembre 26 de 2012 DISPOSICIONES GENERALES Reforma Tributaria - Resumen Ejecutivo IV. DISPOSICIONES GENERALES 1. a. NORMAS

Impuestos y Servicios Legales Reforma Tributaria Resumen Ejecutivo Ley 1607, Diciembre 26 de 2012 DISPOSICIONES GENERALES Reforma Tributaria - Resumen Ejecutivo IV. DISPOSICIONES GENERALES 1. a. NORMAS

CIRCULAR No. 001 DEL AÑO 2013

Bogotá D.C., 6 de febrero de 2013 Señores La ciudad Distinguidos amigos y clientes: CIRCULAR No. 001 DEL AÑO 2013 La presente para expresar a ustedes nuestros sinceros agradecimientos por la confianza

Bogotá D.C., 6 de febrero de 2013 Señores La ciudad Distinguidos amigos y clientes: CIRCULAR No. 001 DEL AÑO 2013 La presente para expresar a ustedes nuestros sinceros agradecimientos por la confianza

CALENDARIO. TRIBUTARIO. Nuestra fiabilidad, factor clave para ser su aliado.

Edificio Bermora Oficina 501 Carrera 50 Nº 52-22 PBX: (054) 448 93 90 FAX: (054) 511 93 79 NIT. 890.936.772-4 contaduria@rpiedrahita.co Medellín - Colombia Nuestra fiabilidad, factor clave para ser su

Edificio Bermora Oficina 501 Carrera 50 Nº 52-22 PBX: (054) 448 93 90 FAX: (054) 511 93 79 NIT. 890.936.772-4 contaduria@rpiedrahita.co Medellín - Colombia Nuestra fiabilidad, factor clave para ser su

Manual de Usuario Presentación Liquidación y Pago de la Contribución a la CRC.

Manual de Usuario Presentación Liquidación y Pago de la Contribución a la CRC. Gestión Diciembre de 2014 Calle 59A Bis # 5-53 Piso 9. Bogotá D.C., Colombia. Código postal 110231. Tel +57 1 3198300 Línea

Manual de Usuario Presentación Liquidación y Pago de la Contribución a la CRC. Gestión Diciembre de 2014 Calle 59A Bis # 5-53 Piso 9. Bogotá D.C., Colombia. Código postal 110231. Tel +57 1 3198300 Línea

PREGUNTAS FRECUENTES SOBRE EL IMPUESTO DE INDUSTRIA Y COMERCIO Y RETENCION DE INDUSTRIA Y COMERCIO

PREGUNTAS FRECUENTES SOBRE EL IMPUESTO DE INDUSTRIA Y COMERCIO Y RETENCION DE INDUSTRIA Y COMERCIO CÓMO ME INSCRIBO PARA EL PAGO DEL IMPUESTO DE INDUSTRIA Y COMERCIO Para declarar y pagar el Impuesto de

PREGUNTAS FRECUENTES SOBRE EL IMPUESTO DE INDUSTRIA Y COMERCIO Y RETENCION DE INDUSTRIA Y COMERCIO CÓMO ME INSCRIBO PARA EL PAGO DEL IMPUESTO DE INDUSTRIA Y COMERCIO Para declarar y pagar el Impuesto de

DIAN. CIRCULAR No (17 de Enero de 2007)

") DIAN CIRCULAR No. 0009 (17 de Enero de 2007) La Dirección de Impuestos y Aduanas Nacionales en uso de las facultades consagradas en el articulo 18 del Decreto 1071 de 1999, precisa el alcance y la vigencia

DIAN CIRCULAR No. 0009 (17 de Enero de 2007) La Dirección de Impuestos y Aduanas Nacionales en uso de las facultades consagradas en el articulo 18 del Decreto 1071 de 1999, precisa el alcance y la vigencia

INDICADORES DE COSTOS Y TIEMPOS PARA EL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS Y ADUANERAS

INDICADORES DE COSTOS Y TIEMPOS PARA EL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS Y ADUANERAS PRESENTACIÓ N El acercamiento de la Administración al ciudadano, en el caso de la Administración tributaria

INDICADORES DE COSTOS Y TIEMPOS PARA EL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS Y ADUANERAS PRESENTACIÓ N El acercamiento de la Administración al ciudadano, en el caso de la Administración tributaria

RETENCIÓN EN LA FUENTE POR IVA. Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros)

") RETENCIÓN EN LA FUENTE POR IVA 1. RETENCIÓN EN LA FUENTE Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente. El efecto sobre los impuestos es que en el momento en

RETENCIÓN EN LA FUENTE POR IVA 1. RETENCIÓN EN LA FUENTE Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente. El efecto sobre los impuestos es que en el momento en

Documento Tributario. Medellín, 06 de julio de 2015 IM IMPUESTO DE INDUSTRIA Y COMERCIO: REPORTE DE INFORMACIÓN 2014

Medellín, 06 de julio de 2015 IM 15-16 IMPUESTO DE INDUSTRIA Y COMERCIO: REPORTE DE INFORMACIÓN 2014 Como lo mencionábamos en el comunicado No IM 15-10 del 30 de abril de 2015, con la resolución DDI-017158

Medellín, 06 de julio de 2015 IM 15-16 IMPUESTO DE INDUSTRIA Y COMERCIO: REPORTE DE INFORMACIÓN 2014 Como lo mencionábamos en el comunicado No IM 15-10 del 30 de abril de 2015, con la resolución DDI-017158

4. Número de formulario

Declaración de Renta y Complementarios Personas Naturales y Asimiladas No Obligadas a llevar Contabilidad Privada 210 Datos del declarante 1. Año 2 0 0 6 Espacio reservado para la DIAN 4. Número de formulario

Declaración de Renta y Complementarios Personas Naturales y Asimiladas No Obligadas a llevar Contabilidad Privada 210 Datos del declarante 1. Año 2 0 0 6 Espacio reservado para la DIAN 4. Número de formulario

Derechos reservados. Prohibida su reproducción.

TERMINACIÓN DE PROCESOS POR MUTUO ACUERDO. CESAR MAURICIO OCHOA PÉREZ Quién tiene la competencia para terminar por mutuo acuerdo procesos administrativos, tributarios, aduaneros y cambiarios? ARTÍCULO

TERMINACIÓN DE PROCESOS POR MUTUO ACUERDO. CESAR MAURICIO OCHOA PÉREZ Quién tiene la competencia para terminar por mutuo acuerdo procesos administrativos, tributarios, aduaneros y cambiarios? ARTÍCULO

IMPUESTO A LA RENTA - Teórico

IMPUESTO A LA RENTA - Teórico OBJETIVO Al finalizar la capacitación los participantes estarán en capacidad de identificar los principales fundamentos legales del Impuesto a la Renta, básicos para la posterior

IMPUESTO A LA RENTA - Teórico OBJETIVO Al finalizar la capacitación los participantes estarán en capacidad de identificar los principales fundamentos legales del Impuesto a la Renta, básicos para la posterior

DECRETO 99 DE (enero 25) Diario Oficial No de 25 de enero de 2013 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

Diario Oficial No de 25 de enero de 2013 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO") DECRETO 99 DE 2013 (enero 25) Diario Oficial No. 48.684 de 25 de enero de 2013 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamenta parcialmente el Estatuto Tributario. EL PRESIDENTE DE LA

DECRETO 99 DE 2013 (enero 25) Diario Oficial No. 48.684 de 25 de enero de 2013 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se reglamenta parcialmente el Estatuto Tributario. EL PRESIDENTE DE LA

IMPUESTO DE INDUSTRIA Y COMERCIO Y RETENCIÓN DE INDUSTRIA Y COMERCIO EN EL MUNICIPIO DE SANTANDER DE QUILICHAO (c) ÍNDICE O CONTENIDO:

ÍNDICE O CONTENIDO:") NIT. 8915002692 IMPUESTO DE INDUSTRIA Y COMERCIO Y RETENCIÓN DE INDUSTRIA Y COMERCIO EN EL (c) ÍNDICE O CONTENIDO: 1. Página web Municipio de Santander de Quilichao 2. Normatividad de industria y Comercio:

NIT. 8915002692 IMPUESTO DE INDUSTRIA Y COMERCIO Y RETENCIÓN DE INDUSTRIA Y COMERCIO EN EL (c) ÍNDICE O CONTENIDO: 1. Página web Municipio de Santander de Quilichao 2. Normatividad de industria y Comercio:

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

República de Colombia. q1 libertod y Orden. Ministerio de Hacienda y Crédito Público. DECRElO-1123 27 MAY 2015

República de Colombia q1 libertod y Orden Ministerio de Hacienda y Crédito Público DECRElO-1123 27 MAY 2015 Por el cual se reglamentan los artículos 35, 55, 56, 57 Y 58 de la Ley 1739 de 2014, paré la

República de Colombia q1 libertod y Orden Ministerio de Hacienda y Crédito Público DECRElO-1123 27 MAY 2015 Por el cual se reglamentan los artículos 35, 55, 56, 57 Y 58 de la Ley 1739 de 2014, paré la

PBX +57.1.743.2131 info@paniaguatovar.com / www.paniaguatovar.com. Calle 107 A No. 11 A 69. Bogotá DC - Colombia

REFORMA TRIBUTARIA N 134 DE 2014 1. Impuesto al patrimonio (ahora denominado Impuesto a la Riqueza). Se consagra nuevamente este tributo por los años 2015, 2016, 2017 y 2018, con las siguientes características:

REFORMA TRIBUTARIA N 134 DE 2014 1. Impuesto al patrimonio (ahora denominado Impuesto a la Riqueza). Se consagra nuevamente este tributo por los años 2015, 2016, 2017 y 2018, con las siguientes características:

Congreso de Colombia Ley 1739 23-12-2014

Congreso de Colombia Ley 1739 23-12-2014 Por medio de la cual se modifica el estatuto tributario, la Ley 1607 de 2012, se crean mecanismos de lucha contra la evasión, y se dictan otras disposiciones. El

Congreso de Colombia Ley 1739 23-12-2014 Por medio de la cual se modifica el estatuto tributario, la Ley 1607 de 2012, se crean mecanismos de lucha contra la evasión, y se dictan otras disposiciones. El

Instrucciones de diligenciamiento Declaración de Renta y Complementarios Personas Naturales y Asimiladas No Obligadas a llevar Contabilidad

Instrucciones de diligenciamiento Declaración de Renta y Personas Naturales y Asimiladas No Obligadas a llevar Contabilidad 1 NOTA 2 Esta guía constituye una orientación para el diligenciamiento de los

Instrucciones de diligenciamiento Declaración de Renta y Personas Naturales y Asimiladas No Obligadas a llevar Contabilidad 1 NOTA 2 Esta guía constituye una orientación para el diligenciamiento de los

Instrucciones de diligenciamiento Declaración de Renta y Complementarios Personas Naturales y Asimiladas No Obligadas a llevar Contabilidad

Declaración de Renta y Personas Naturales y Asimiladas No Obligadas a llevar Contabilidad 5 NOTA 6 Esta guía constituye una orientación para el de los formularios y en ningún caso exime a los usuarios

Declaración de Renta y Personas Naturales y Asimiladas No Obligadas a llevar Contabilidad 5 NOTA 6 Esta guía constituye una orientación para el de los formularios y en ningún caso exime a los usuarios

ANÁLISIS PARÁGRAFO 2 DEL ARTÍCULO 56 DE LA LEY 1739 DE REFORMA TRIBUTARIA-.

ANÁLISIS PARÁGRAFO 2 DEL ARTÍCULO 56 DE LA LEY 1739 DE 2014- REFORMA TRIBUTARIA-. Por estos días que tanto se habla de la reforma tributaria, -Ley 1739 de 2014-, es de vital importancia la aplicación de

ANÁLISIS PARÁGRAFO 2 DEL ARTÍCULO 56 DE LA LEY 1739 DE 2014- REFORMA TRIBUTARIA-. Por estos días que tanto se habla de la reforma tributaria, -Ley 1739 de 2014-, es de vital importancia la aplicación de

IMPUESTO DE RENTA Y COMPLEMENTARIOS

IMPUESTO DE RENTA Y COMPLEMENTARIOS CP HERNAN A. ALONSO G. Contador Publico Especialista en Derecho Tributario LA OBLIGACION TRIBUTARIA Y SUS ELEMENTOS NOCION Y OBJETO DEL DERECHO TRIBUTARIO Estudio o

IMPUESTO DE RENTA Y COMPLEMENTARIOS CP HERNAN A. ALONSO G. Contador Publico Especialista en Derecho Tributario LA OBLIGACION TRIBUTARIA Y SUS ELEMENTOS NOCION Y OBJETO DEL DERECHO TRIBUTARIO Estudio o

Declaración de Renta y Complementarios Personas Naturales y Asimiladas No Obligadas a llevar Contabilidad

Declaración de Renta y Complementarios Personas Naturales y Asimiladas No Obligadas a llevar Contabilidad Tabla de Contenido Título I Generalidades del impuesto sobre la renta y complementario 1. Características

Declaración de Renta y Complementarios Personas Naturales y Asimiladas No Obligadas a llevar Contabilidad Tabla de Contenido Título I Generalidades del impuesto sobre la renta y complementario 1. Características

República de Colombia. DECRETo' "O L2634 1111& 2111

República de Colombia DECRETo' "O L2634 1111& 2111 Por el cual se fijan los lugares y plazos para la presentación de las declaraciones tributarias y para el pago de los impuestos, anticipos y retenciones

República de Colombia DECRETo' "O L2634 1111& 2111 Por el cual se fijan los lugares y plazos para la presentación de las declaraciones tributarias y para el pago de los impuestos, anticipos y retenciones

Actualización Tributaria. Febrero de 2008

Actualización Tributaria Febrero de 2008 2008 CONTENIDO 1. Datos de Interés 2. Impuesto de Renta Personas Jurídicas 3. Impuesto de Renta Personas Naturales 4. Impuesto al Patrimonio 5. GMF (4x1000) 6.

Actualización Tributaria Febrero de 2008 2008 CONTENIDO 1. Datos de Interés 2. Impuesto de Renta Personas Jurídicas 3. Impuesto de Renta Personas Naturales 4. Impuesto al Patrimonio 5. GMF (4x1000) 6.

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES CONTRIBUYENTES DEL REGIMEN TRIBUTARIO ESPECIAL CONTRIBUYENTES CON TRATAMIENTO TRIBUTARIO ESPECIAL Las corporaciones,

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES CONTRIBUYENTES DEL REGIMEN TRIBUTARIO ESPECIAL CONTRIBUYENTES CON TRATAMIENTO TRIBUTARIO ESPECIAL Las corporaciones,