CÓMO INTERPRETAR UN BALANCE?

|

|

|

- Carla Ortiz de Zárate Acosta

- hace 6 años

- Vistas:

Transcripción

1 CÓMO INTERPRETAR UN BALANCE? (PARA NO CONTABLES) 2 de marzo de 2017

2 QUÉ ES UN BALANCE DE SITUACIÓN? Es un documento contable estático y representa la situación económica y financiera de la empresa en un momento determinado. Un balance es una fotografía de la empresa.

3 QUÉ ES UNA CUENTA DE PÉRDIDAS Y GANANCIAS? Es un documento contable a través del cual conocemos el resultado económico del ejercicio (o de un período determinado) Resultado económico = Ingresos Gastos Beneficio Pérdida

4 BALANCE DE SITUACIÓN (masas patrimoniales) Lo que la empresa tiene. Bienes y derechos de su propiedad Activo Pasivo Lo que la empresa debe a sus socios Deudas, obligaciones. Lo que la empresa debe a terceros

5 ACTIVO = PATRIMONIO NETO + PASIVO PATRIMONIO NETO = ACTIVO PASIVO LO QUE LA EMPRESA TIENE (MENOS) LO QUE LA EMPRESA DEBE LO QUE LA EMPRESA DEBE A SUS SOCIOS O PROPIETARIOS

6 ACTIVO BIENES Y DERECHOS PROPIEDAD DE LA EMPRESA CON CAPACIDAD DE QUE LA EMPRESA OBTENGA BENEFICIOS O RENDIMIENTOS FUTUROS USO VENTA

7 ACTIVO: BIENES Y DERECHOS BIENES ELEMENTOS propiedad de la empresa MATERIALES Edificios Terrenos Maquinaria Mobiliario Inversiones financieras Dinero efectivo Dinero en el banco INTANGIBLES Patentes Marcas Programas informáticos

8 ACTIVO: BIENES Y DERECHOS DERECHOS OBLIGACIONES que tienen terceros para con la empresa (a favor de la empresa) * CLIENTES (tengo derecho a cobrarlo) * FIANZA que hemos entregado del alquiler (tengo derecho a que me la devuelvan si dejo el local) * CONCESIÓN ADMINISTRATIVA * PRÉSTAMO a un socio, a un trabajador o a un tercero

9 PASIVO: DEUDAS DE LA EMPRESA OBLIGACIONES FRENTE A TERCEROS * DEUDAS CON ENTIDADES DE CRÉDITO * PROVEEDORES * PERSONAL * HACIENDA * PROVEEDORES DE INMOVILIZADO

ACTIVO PASIVO = O NETO El Plan General Contable (P.")

+ los RESULTADOS (beneficio) no")

10 PATRIMONIO NETO (P.N.) ACTIVO PASIVO = PATRIMONIO NETO El Plan General Contable (P.G.C.) lo define como la parte residual de los activos de la empresa una vez deducidos todos los pasivos + APORTACIONES realizadas por los socios o propietarios de la empresa (NO deudas) + los RESULTADOS (beneficio) no distribuido a socios o propietarios - PÉRDIDAS ACUMULADAS (pérdida del año y resultados negativos de ejercicios anteriores) Es un indicador del valor de la empresa

De producción ó Su")

ATENCIÓN: Si el valor")

11 ACTIVO: BIENES Y DERECHOS PROPIEDAD DE LA EMPRESA CÓMO SE VALORAN? Por su coste: De adquisición (+ gastos de compra) De producción ó Su valor de mercado si fuera inferior (deterioros) ATENCIÓN: Si el valor de mercado fuera mayor al de adquisición o producción SIEMPRE figurarán por el de adquisición o producción LOS ACTIVOS NO SE PUEDEN REVALORIZAR (plusvalías tácitas)

12 ACTIVO: BIENES Y DERECHOS PROPIEDAD DE LA EMPRESA CÓMO SE VALORAN? Por su valor razonable Valor razonable Precio de la transacción que general el derecho Al igual que los BIENES, si lo que finalmente se espera obtener es menor deterioro

13 ESTRUCTURA DEL ACTIVO (MASAS PATRIMONIALES) MENOS LÍQUIDO Activo NO Corriente Inmovilizado intangible Inmovilizado material Inversiones inmobiliarias Inversiones financieras l/p MÁS LÍQUIDO Activo Corriente Existencias Deudores comerciales (clientes) Otros deudores Inversiones financieras c/p Tesorería NOTA: En algunos países el ACTIVO se presenta de más líquido a menos líquido

ACTIVOS QUE")

")

A CORTO PLAZO > 1 AÑO LARGO")

14 ACTIVO NO CORRIENTE (Activo Fijo) Bienes y derechos propiedad de la empresa destinados a permanecer en la empresa durante un período superior al ciclo normal de explotación de la empresa (normalmente un año) ACTIVOS QUE PERMANECERAN EN PODER DE LA EMPRESA UN PERÍODO SUPERIOR A UN AÑO (> 1 AÑO) ACTIVOS QUE NO SE VAN A HACER LÍQUIDOS (DINERO) A CORTO PLAZO > 1 AÑO LARGO PLAZO < 1 AÑO CORTO PLAZO EDIFICIOS MAQUINARIA PATENTES PROGRAMAS INFORMÁTICOS INVERSIONES FINANCIERAS CON VENCIMIENTO > 1 AÑO

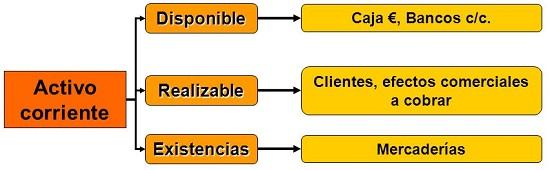

15 ACTIVO CORRIENTE (Activo Circulante) C/P Son los activos vinculados al ciclo normal de explotación de una empresa (normalmente 1 año) y aquellos otros activos susceptibles de convertirse en dinero en efectivo a corto plazo (menos de un año) EXISTENCIAS CLIENTES DEUDORES C/P INVERSIONES FINANCIERAS C/P TESORERÍA (CAJA, BANCOS C/C) REALIZABLE RESTO ACTIVO CORRIENTE (menos líquido) Existencias Clientes Deudores Inversiones financieras c/p DISPONIBLE TESORERÍA (líquido) Caja Bancos c/cte

16 ACTIVO CORRIENTE (Activo Circulante) C/P

de la empresa cuyo vencimiento es > 1 año CORRIENTE")

Proveedores a")

17 PASIVO (masas patrimoniales del pasivo) NO CORRIENTE Deudas (obligaciones) de la empresa cuyo vencimiento es > 1 año CORRIENTE (circulante) Deudas (obligaciones) de la empresa cuyo vencimiento es < 1 año DEUDAS A L/P Deuda con entidades de crédito a largo plazo (vencimiento > 1 año) Proveedores a largo plazo DEUDAS A C/P Deuda con entidades de crédito a corto plazo (vencimiento < 1 año) Proveedores a corto plazo Hacienda Pública c/p

18 NUNCA analizar un balance y una cuenta de pérdidas y ganancias de un año aislado, SIEMPRE comparado al menos con el ejercicio anterior.

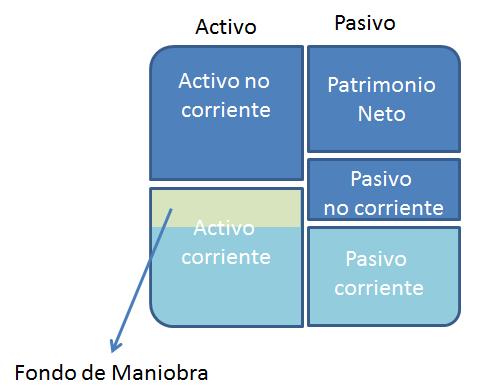

19 BALANCE ACTIVO MENOS LÍQUIDO MENOS EXIGIBLE PATRIMONIO NETO No Corriente (activo fijo) > 1 año PASIVO Realizable Disponible Corriente (circulante) < 1 año MÁS LÍQUIDO MÁS EXIGIBLE NO CORRIENTE CORRIENTE (circulante) > 1 año < 1 año

20 FONDO DE MANIOBRA (F.M.) (capital circulante) > 1 año > 1 año < 1 año < 1 año

21 FONDO DE MANIOBRA (F.M.) (capital circulante)

(capital")

")

22 FONDO DE MANIOBRA (F.M.) (capital circulante) F.M. = ACTIVO CORRIENTE PASIVO CORRIENTE (salvo excepciones) Debe ser > 1

23 ANÁLISIS DE BALANCE ACTIVO PATRIMONIO NETO Y PASIVO ACTIVO NO CORRIENTE Edificios y construcciones Capital ACTIVO CORRIENTE PATRIMONIO NETO Existencias Bancos Deudas 0 Total Total Todo el activo está financiado con fondos propios

24 ANÁLISIS DE BALANCE ACTIVO NO CORRIENTE ACTIVO CORRIENTE FM + PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE ACTIVO Edificios y construcciones Existencias Clientes Bancos Total PATRIMONIO NETO Y PASIVO Capital Deudas l/p Deudas c/p Total Todo el activo no corriente y parte del activo corriente está financiado con recursos propios (PN) y recursos ajenos a largo plazo (deudas l/p) F.M. = ( )

25 ANÁLISIS DE BALANCE ACTIVO NO CORRIENTE PATRIMONIO NETO PASIVO NO CORRIENTE ACTIVO Edificios y construcciones PATRIMONIO NETO Y PASIVO Capital Deudas l/p ACTIVO CORRIENTE FM - PASIVO CORRIENTE Existencias Clientes Bancos Total Deudas c/p Total No puede hacer frente a sus deudas a corto plazo sin deshacerse (hacer efectivo) parte de su activo no corriente (fijo) F.M. = ( )

26 ANÁLISIS DE BALANCE ACTIVO NO CORRIENTE ACTIVO Edificios y construcciones PATRIMONIO NETO Y PASIVO Patrimonio Neto Capital = Pérdidas y ganancias = ACTIVO CORRIENTE PASIVO Existencias Clientes Bancos Deudas l/p Deudas c/p Total Total No hay patrimonio neto (PN) La empresa se financia con las deudas P.N. = negativo = F.M. = ( )

27 Situación patrimonial Causas Consecuencias Solución Estabilidad financiera total Exceso de financiación propia: la empresa se financia sólo con recursos propios Total seguridad, pero no se puede beneficiar del efecto positivo del endeudamiento Endeudarse moderadamente para utilizar capitales ajenos y aumentar así su estabilidad Estabilidad financiera normal Desequilibrio financiero Desequilibrio financiero a largo plazo FM positivo AC<PC FM negativo FM negativo acumulación de pérdidas Es la situación ideal para la empresa No puede pagar su deudas a corto plazo Descapitalización Solvencia exigua. Concurso de acreedores Sólo tiene que vigilar que el FM se el necesario para la actividad Ampliar el plazo de pago a sus proveedores y planificar mejor su tesorería Liquidación de la empresa

28 LIQUIDEZ Y SOLVENCIA CAPACIDAD DE PAGO LIQUIDEZ CUALIDAD que tienen los activos para convertirse en efectivo (dinero) hacer frente a los compromisos de pago más inmediatos Edificio = poca liquidez Tesorería = mucha liquidez SOLVENCIA CAPACIDAD que tiene la empresa para hacer frente a sus deudas en el momento de su vencimiento LIQUIDEZ SOLVENCIA

29 RATIOS DE LIQUIDEZ RATIO CÁLCULO SIGNIFICADO VALOR ÓPTIMO Liquidez general (solvencia) Activo Corriente Pasivo Corriente Si el ratio fuera menor que 1 significaría que los activos corrientes son insuficientes para afrontar las deudas contraídas a corto plazo y, por ello, podría tener problemas de liquidez. Si el resultado fuera igual a 1 indicaría que el activo corriente coincide con las deudas a corto plazo, la empresa no tendría problemas de liquidez si esos activos se van convirtiendo en dinero al mismo ritmo que las deudas van llegando a su vencimiento; pero esto puede resultar arriesgado para la empresa por la posible morosidad de algunos clientes o por las dificultades para vender las existencias en un corto plazo. 1,5-2 Tesorería o Coeficiente Ácido (liquidez inmediata) Deudores Efectivo Pasivo Corriente Verifica la capacidad que tiene la empresa para devolver sus deudas a corto plazo bajo el supuesto de que no consiga vender sus existencias (parte menos líquida del activo corriente). Si la ratio estuviera muy por debajo del 1 significaría que la empresa carece de efectivo para afrontar los pagos inmediatos. Si la ratio estuviera muy por encima del 1 la empresa tendría un exceso de tesorería, es decir, tendría recursos ociosos o infrautilizados. 0,7 1 Disponibilidad (liquidez inmediata) Efectivo Pasivo Corriente Indica la capacidad que tiene la empresa para hacer frente a las deudas más inmediatas. El valor no debe ser ni demasiado bajo (para evitar problemas con los acreedores a corto plazo) ni demasiado alto, pues eso significaría que la empresa tiene recursos ociosos. 0,1 0,3

30 RATIOS DE SOLVENCIA O GARANTÍA RATIO CÁLCULO SIGNIFICADO VALOR ÓPTIMO Garantía Activo Pasivo Indica la capacidad de los activos de la empresa para hacer frente a la totalidad de las obligaciones contraídas. Si fuera menor que 1 significaría que la empresa está en situación de concurso de acreedores. 1,5-2 Autonomía Patrimonio Neto Pasivo La autonomía será mayor cuanto mayor sea el cociente y, por tanto, menos dependiente será la empresa de sus acreedores. Calidad de la deuda Pasivo Corriente Pasivo Indica qué parte de las deudas es a corto plazo. El valor óptimo es inferior a 1 ya que indica que las deudas a corto plazo son menores que las de largo plazo. <1

31 EJEMPLO BALANCE DE SITUACIÓN ACTIVO PATRIMONIO NETO Y PASIVO ACTIVO NO CORRIENTE PATRIMONIO NETO INMOVILIZADO INTANGIBLE FONDOS PROPIOS Aplicaciones informáticas Capital INMOVILIZADO MATERIAL Reservas Maquinaria Resultado ejercicio Mobiliario Equipos proceso información (ordenadores) PASIVO NO CORRIENTE Elementos de transporte DEUDA A LARGO PLAZO ACTIVO CORRIENTE PASIVO CORRIENTE EXISTENCIAS PROVEEDORES CLIENTES DEUDA A CORTO PLAZO TESORERÍA Caja Banco cta.cte TOTAL ACTIVO TOTAL ACTIVO FONDO DE MANIOBRA = AC PC = =

32 EJEMPLO RATIOS DE LIQUIDEZ RATIO CÁLCULO VALOR SIGNIFICADO Liquidez general (solvencia) Activo Corriente Pasivo Corriente ,8 Resulta un ratio de liquidez elevado, lo que puede significar que se tienen activos corrientes ociosos y, por tanto, pérdida de rentabilidad. Tesorería o Coeficiente Ácido (liquidez inmediata) Deudores Efectivo Pasivo Corriente ,9 La empresa tiene capacidad para devolver sus deudas a corto plazo en el supuesto de que no consiga vender sus existencias Disponibilidad (liquidez inmediata) Efectivo Pasivo Corriente ,4 Comprobamos que el ratio algo elevado (tened en cuenta que el óptimo estaría entre 0,1 y 0,3) por lo que nuevamente nos muestra que pueden existir disponibles ociosos y, por tanto, perder rentabilidad de los mismos

33 EJEMPLO RATIOS DE SOLVENCIA O GARANTÍA RATIO CÁLCULO VALOR SIGNIFICADO Garantía Activo Pasivo ,6 Nos muestra que la empresa está capacitada para afrontar sus deudas. Autonomía Patrimonio Neto Pasivo ,6 Se cumple el objetivo de que tiene fondos propios suficientes para no depender de sus acreedores. Calidad de la deuda Pasivo Corriente Pasivo ,18 Muestra que las deudas a corto plazo son muy inferiores a las deudas a largo plazo, lo cual es favorable.

34 CÓMO INTERPRETAR UNA CUENTA DE PÉRDIDAS Y GANANCIAS? OBTIENE LA EMPRESA SU RESULTADO DE SU ACTIVIDAD? Resultado de explotación (ATENCIÓN: incluye otros resultados ) Resultado financiero Resultado antes de impuestos Resultado del ejercicio

35 CASH FLOW O FLUJO DE CAJA Es el disponible que la empresa ha generado en el ejercicio para atender sus obligaciones (deudas) y para remunerar a sus socios. Cash-flow = beneficio neto + amortizaciones + provisiones Tened en cuenta que en el cálculo del beneficio neto se incluyen como gasto las amortizaciones y provisiones que, aunque son gastos para la empresa, no generan salida de dinero.

36 EBITDA Earning Before Interests Taxes Depreciations and Amortizations Por sus siglas en inglés, es el resultado del ejercicio antes de impuestos, intereses, amortizaciones y depreciaciones. Se trata de un indicador financiero muy utilizado para comparar empresas del mismo sector. Hay que usarlo con precaución puesto que una empresa con un EBITDA muy alto, según esta medida, sería muy rentable y sin embargo puede tener al mismo tiempo una elevada deuda, con lo que la rentabilidad real para el accionista podría ser mínima y el riesgo muy alto.

37 ABC, S.L. ACTIVO PATRIMONIO NETO Y PASIVO Año N Año N-1 Año N Año N-1 ACTIVO NO CORRIENTE , ,00 PATRIMONIO NETO , ,00 Inmovilizado intangible 5.000, ,00 Capital Social , ,00 Inmovilizado material , ,00 Resultados de ejercicios anteriores , ,00 Inversiones en empr grupo y asoc l/p , ,00 Otras aportaciones de socios , ,00 Inversiones financieras a largo plazo 6.500, ,00 Pérdidas y ganancias , ,00 ACTIVO CORRIENTE , ,00 PASIVO NO CORRIENTE , ,00 Deudas a largo plazo , ,00 Existencias , ,00 PASIVO CORRIENTE , ,00 Deudores comerciales y otras ctas a cobrar , ,00 Provisiones a corto plazo , ,00 Inversiones financieras a corto plazo , ,00 Deudas a corto plazo , ,00 Efectivo y otros activos líquidos equiv , ,00 Acreedores comerc y otras ctas a pagar , ,00 TOTAL ACTIVO , ,00 TOTAL PASIVO , ,00 FM año N = FM año N-1 = Patrimonio neto año N = Patrimonio neto año N-1 =

38 789, S.L. ACTIVO PATRIMONIO NETO Y PASIVO Año N Año N-1 Año N Año N-1 ACTIVO NO CORRIENTE , ,00 PATRIMONIO NETO , ,00 Inmovilizado material , ,00 Capital Social , ,00 Inversiones en empr grupo y asoc l/p , ,00 Reservas , ,00 Inversiones financieras a largo plazo , ,00 Resultados de ejercicios anteriores 0, ,00 Pérdidas y ganancias , ,00 ACTIVO CORRIENTE , ,00 PASIVO NO CORRIENTE , ,00 Existencias , ,00 Deudas a largo plazo , ,00 Deudores comerciales y otras ctas a cobrar , ,00 Pasivos por impuesto diferido , ,00 Efectivo y otros activos líquidos equiv , ,00 PASIVO CORRIENTE , ,00 Deudas a corto plazo , ,00 Acreedores comerc y otras ctas a pagar , ,00 TOTAL ACTIVO , ,00 TOTAL PASIVO , ,00 FM año N = FM año N-1 = Patrimonio neto año N = Patrimonio neto año N-1 =

39 123, S.L. Año N Año N-1 Año N-2 Importe neto de la cifra de negocios , , ,00 Variación de existencias de PT y PC , , ,00 Aprovisionamientos , , ,00 Otros ingresos de explotación 1.500, , ,00 Gastos de personal , , ,00 Otros gastos de explotación , , ,00 Amortización del inmovilizado , , ,00 Imputación de subvenciones de inmov 4.500, , ,00 Otros resultados , , ,00 RESULTADO DE EXPLOTACIÓN , , ,00 Ingresos financieros 100, ,00 100,00 Gastos financieros , , ,00 RESULTADO FINANCIERO , , ,00 RESULTADO ANTES DE IMPUESTOS , , ,00 Impuesto sobre beneficios , , ,00 RESULTADO DEL EJERCICIO , , ,00 Cash flow año N = = Cash flow año N-1 = = Cash flow año N-2 = = Ebitda año N = = Ebitda año N-1 = = Ebitda año N-2 = =

40 PARÁMETROS DE INTERÉS CUENTAS ANUALES ABREVIADAS AUDITORÍA OBLIGATORIA Importe neto de la cifra de negocios Total activo Nº medio de trabajadores Siempre que se cumplan dos de los tres parámetros durante dos ejercicios consecutivos

41 GRACIAS POR VUESTRA ATENCIÓN!

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

ECONOMÍA DE LA EMPRESA PROBLEMAS DE CUENTAS ANUALES I 1 Una empresa presenta en su balance las siguientes partidas: Capital Social 2.000.000 u.m. Amort. Acum. Inmov. Material 520.000 Clientes 340.000 Proveedores

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Cómo se hace un plan financiero

Cómo se hace un plan financiero Juan Moya Yoldi Sevilla, 18 de septiembre de 2014 Qué es un plan Económico-Financiero? IDEA VENTAS ESTRUCTURA EMPRESARIAL INVERSIONES SUMINISTROS IMPUESTOS FINANCIACION

Cómo se hace un plan financiero Juan Moya Yoldi Sevilla, 18 de septiembre de 2014 Qué es un plan Económico-Financiero? IDEA VENTAS ESTRUCTURA EMPRESARIAL INVERSIONES SUMINISTROS IMPUESTOS FINANCIACION

A00000001 Activa 13 de diciembre de 1990. PASO DEL MAR 2 08000 BARCLONA Barcelona. www.empresa1.com. A00000002 Activa 1 de enero de 1976

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

#01 [ Identificación ] EMPRESA 1 SA A00000001 Activa 13 de diciembre de 1990 PASO DEL MAR 2 08000 BARCLONA Barcelona 930000000 www.empresa1.com 0000 Hemos ocultado la actividad para este ejemplo EMPRESA

Patrimonio de la Empresa

de la Empresa de la Empresa 1 de la Empresa NO NO Liquidez Estructura Económica Estructura Financiera Exigibilidad de la Empresa Liquidez NO Estructura Económica Inmovilizado INMATERIAL Inmovilizado MATERIAL

de la Empresa de la Empresa 1 de la Empresa NO NO Liquidez Estructura Económica Estructura Financiera Exigibilidad de la Empresa Liquidez NO Estructura Económica Inmovilizado INMATERIAL Inmovilizado MATERIAL

PROBLEMAS DE BALANCES

PROBLEMAS DE BALANCES 1. La empresa MIMO S.A. presenta la siguiente información contable, en euros: Reservas Voluntarias 6.000 Bancos e instituí de cto c/c vista, euros. 3.000 Caja, euros. 1.800 Clientes

PROBLEMAS DE BALANCES 1. La empresa MIMO S.A. presenta la siguiente información contable, en euros: Reservas Voluntarias 6.000 Bancos e instituí de cto c/c vista, euros. 3.000 Caja, euros. 1.800 Clientes

ANEXO III. Diccionario de términos financieros

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN

Ratios de rentabilidad económica y financiera Ratios Economía de la Empresa ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN ACUERDOS ADOPTADOS SOBRE BALANCE, PYG Y RATIOS: Balance y Cuenta de Pérdidas y Ganancias

Ratios de rentabilidad económica y financiera Ratios Economía de la Empresa ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN ACUERDOS ADOPTADOS SOBRE BALANCE, PYG Y RATIOS: Balance y Cuenta de Pérdidas y Ganancias

CONTABILIDAD PÚBLICA. Tema 7. Financiación Básica

Tema 7. Financiación Básica Tema 7. Financiación i ió Básica 1. Los fondos propios de las Administraciones Públicas 3. Las provisiones a largo plazo 2 ACTIVO PATRIMONIO NETO Y PASIVO A) ACTIVO NO CORRIENTE

Tema 7. Financiación Básica Tema 7. Financiación i ió Básica 1. Los fondos propios de las Administraciones Públicas 3. Las provisiones a largo plazo 2 ACTIVO PATRIMONIO NETO Y PASIVO A) ACTIVO NO CORRIENTE

BAC ENGINEERING CONSULTANCY GROUP, S.L. Balance de Situación al 31 de diciembre de 2015 (Expresado en euros)

") Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

TEST TEMA 7. c) Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.

Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.") 1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

2º. La empresa Magtum presenta la siguiente información en su balance final en euros.

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Elaboración de un Plan Financiero. Sevilla, 27 de abril de 2016

Elaboración de un Plan Financiero Sevilla, 27 de abril de 2016 ÍNDICE 1. Qué es un Plan Económico Financiero? 2. Estructura 3. Modelo de Negocio, Presupuesto de Tesorería y Plan Financiero 4. Conclusiones

Elaboración de un Plan Financiero Sevilla, 27 de abril de 2016 ÍNDICE 1. Qué es un Plan Económico Financiero? 2. Estructura 3. Modelo de Negocio, Presupuesto de Tesorería y Plan Financiero 4. Conclusiones

1. La empresa CHOLLO presenta la siguiente información contable (en euros):

:") 1. La empresa CHOLLO presenta la siguiente información contable (en euros): a) Determinar la cifra de resultado del ejercicio b) Presentar el balance de situación, ordenado y agrupado en masas y submasas

1. La empresa CHOLLO presenta la siguiente información contable (en euros): a) Determinar la cifra de resultado del ejercicio b) Presentar el balance de situación, ordenado y agrupado en masas y submasas

Finanzas para no financieros Los estados financieros

Finanzas para no financieros Los estados financieros Finanzas para no financieros Los estados financieros 11 de abril 25 de abril 1. Fundamentos 1.1 Principales magnitudes financieras 1.2 Criterios financieros

Finanzas para no financieros Los estados financieros Finanzas para no financieros Los estados financieros 11 de abril 25 de abril 1. Fundamentos 1.1 Principales magnitudes financieras 1.2 Criterios financieros

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

PRESUPUESTO DE LA COMUNIDAD AUTONOMA DE ANDALUCIA 2014 AGENCIA DE VIVIENDA Y REHABILITACIÓN DE ANDALUCÍA

AGENCIA DE VIVIENDA Y REHABILITACIÓN DE ANDALUCÍA 1459 PRESUPUESTO DE EXPLOTACION DEBE 1. REDUCCION DE EXISTENCIAS DE PRODUCTOS TERMINADOS Y EN CURSO DE FABRICACION 2. APROVISIONAMIENTOS 32.650.674 a)

AGENCIA DE VIVIENDA Y REHABILITACIÓN DE ANDALUCÍA 1459 PRESUPUESTO DE EXPLOTACION DEBE 1. REDUCCION DE EXISTENCIAS DE PRODUCTOS TERMINADOS Y EN CURSO DE FABRICACION 2. APROVISIONAMIENTOS 32.650.674 a)

TEMA 7. FUNCIÓN FINANCIERA

Facultad de Química Asignatura: Economía y Organización Industrial Profesora: María Isabel Alonso de Magdaleno TEMA 7. FUNCIÓN FINANCIERA 7.1. Los Recursos Financieros 7.2. Selección de Proyectos de Inversión

Facultad de Química Asignatura: Economía y Organización Industrial Profesora: María Isabel Alonso de Magdaleno TEMA 7. FUNCIÓN FINANCIERA 7.1. Los Recursos Financieros 7.2. Selección de Proyectos de Inversión

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1

. EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1") LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

55. El funcionamiento económico de la empresa. Concepto de patrimonio. Elementos. Representación contable del patrimonio. Principales ratios

55. El funcionamiento económico de la empresa. Concepto de patrimonio. Elementos. Representación contable del patrimonio. Principales ratios financieros. Análisis económico-financiero de una pequeña empresa.

55. El funcionamiento económico de la empresa. Concepto de patrimonio. Elementos. Representación contable del patrimonio. Principales ratios financieros. Análisis económico-financiero de una pequeña empresa.

Realizado por: Duque José Gregorio C.I

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

BALANCE DE SITUACIÓN PROVISIONAL (16/02/16) Modelo Normal

Modelo Normal") BALANCE DE SITUACIÓN PROVISIONAL (16/02/16) Modelo Normal BALANCE DE SITUACIÓN CORRESPONDIENTE AL A 31/12/2015 Nº DE CUENTAS ACTIVO NOTAS DE LA MEMORIA 2015 2014 A) ACTIVO NO CORRIENTE 312.137,83 325.561,21

BALANCE DE SITUACIÓN PROVISIONAL (16/02/16) Modelo Normal BALANCE DE SITUACIÓN CORRESPONDIENTE AL A 31/12/2015 Nº DE CUENTAS ACTIVO NOTAS DE LA MEMORIA 2015 2014 A) ACTIVO NO CORRIENTE 312.137,83 325.561,21

Sociedad mercantil Empresa Municipal Comunicacion de Aracena, S.R.L. - Datos de la Cuenta del Ejercicio 2013

(http://www.rendicioncuentas.es/) Sociedad mercantil Empresa Municipal Comunicacion Aracena, S.R.L. - Datos la Cuenta l 2013 Activo Actual Anterior Patrimonio Neto y Pasivo Actual Anterior A. Activo no

(http://www.rendicioncuentas.es/) Sociedad mercantil Empresa Municipal Comunicacion Aracena, S.R.L. - Datos la Cuenta l 2013 Activo Actual Anterior Patrimonio Neto y Pasivo Actual Anterior A. Activo no

Plan de Empresa (Microcreditos Sociales y Financieros)

") Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Objetivo de la Contabilidad SIS Ciclo Contable. Análisis de Balance. Características de la Información Contable.

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

ANALISIS FINANCIERO CUENTA DE PERDIDAS Y GANANCIAS

ANALISIS FINANCIERO BALANCE CUENTA DE PERDIDAS Y GANANCIAS INDICE DE CONTENIDOS BALANCE Ordenación Análisis Estático Análisis Dinámico CUENTA DE PERDIDAS Y GANANCIAS Clasificación Ratios EL BALANCE Es

ANALISIS FINANCIERO BALANCE CUENTA DE PERDIDAS Y GANANCIAS INDICE DE CONTENIDOS BALANCE Ordenación Análisis Estático Análisis Dinámico CUENTA DE PERDIDAS Y GANANCIAS Clasificación Ratios EL BALANCE Es

Ciclo del flujo de efectivo. Unidad VI Contabilidad Gerencial CP Isaias Marrufo Góngora MAF, MAD

Ciclo del flujo de efectivo Unidad VI Contabilidad Gerencial CP Isaias Marrufo Góngora MAF, MAD Objetivo de la unidad Conocer el ciclo del flujo de efectivo, su cálculo, aplicación y beneficios. Importancia

Ciclo del flujo de efectivo Unidad VI Contabilidad Gerencial CP Isaias Marrufo Góngora MAF, MAD Objetivo de la unidad Conocer el ciclo del flujo de efectivo, su cálculo, aplicación y beneficios. Importancia

4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia

CAPITULO IV 4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia A continuación tenemos estados financieros de una farmacia tradicional y una cadena de farmacia, las cuales haremos una comparación

CAPITULO IV 4.1 Ejemplo de una farmacia tradicional y una cadena de farmacia A continuación tenemos estados financieros de una farmacia tradicional y una cadena de farmacia, las cuales haremos una comparación

Plan General de Contabilidad

Plan General de Contabilidad Cuadro de Cuentas Definiciones y relaciones contables Grupo 1. Financiación básica Grupo 2. Inmovilizado Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones

Plan General de Contabilidad Cuadro de Cuentas Definiciones y relaciones contables Grupo 1. Financiación básica Grupo 2. Inmovilizado Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones

El patrimonio y las cuentas de la empresa

El patrimonio y las cuentas de la empresa El patrimonio El patrimonio de la empresa Bienes Derechos Dinero en caja Dinero en cuenta corriente Local Furgoneta Equipo informático Mobiliario de la tienda

El patrimonio y las cuentas de la empresa El patrimonio El patrimonio de la empresa Bienes Derechos Dinero en caja Dinero en cuenta corriente Local Furgoneta Equipo informático Mobiliario de la tienda

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

INFORME DE VIABILIDAD ECONÓMICO FINANCIERA

INFORME DE VIABILIDAD ECONÓMICO FINANCIERA El análisis de la situación económico financiera de la empresa ha sido calificada en un área de alto riesgo. Se precisa de más información para poder decidir

INFORME DE VIABILIDAD ECONÓMICO FINANCIERA El análisis de la situación económico financiera de la empresa ha sido calificada en un área de alto riesgo. Se precisa de más información para poder decidir

ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago ANÁLISIS DE ESTADOS FINANCIEROS

LAS CUENTAS ANUALES (I). EL BALANCE, LA CUENTA DE PÉRDIDAS Y GANANCIAS, LA MEMORIA Y EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO.

. EL BALANCE, LA CUENTA DE PÉRDIDAS Y GANANCIAS, LA MEMORIA Y EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO.") LAS CUENTAS ANUALES (I). EL BALANCE, LA CUENTA DE PÉRDIDAS Y GANANCIAS, LA MEMORIA Y EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Inicio 1 ÍNDICE 1. Las cuentas anuales 2. El balance de situación 1. Elementos

LAS CUENTAS ANUALES (I). EL BALANCE, LA CUENTA DE PÉRDIDAS Y GANANCIAS, LA MEMORIA Y EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Inicio 1 ÍNDICE 1. Las cuentas anuales 2. El balance de situación 1. Elementos

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

Ejercicios Tema 6.- Análisis económico y financiero de la empresa

Gestión económica y financiera de la empresa Ejercicios Tema 6.- Análisis económico y financiero de la empresa Profesor J. A. Pastor http://www.japastor.com Ejercicios Tema 6.- Análisis económico y financiero

Gestión económica y financiera de la empresa Ejercicios Tema 6.- Análisis económico y financiero de la empresa Profesor J. A. Pastor http://www.japastor.com Ejercicios Tema 6.- Análisis económico y financiero

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas.

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Una empresa presenta a 31 de diciembre del ejercicio la siguiente información

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Una empresa presenta a 31 de diciembre del ejercicio la siguiente información

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 Y A 31 DE DICIEMBRE DE 2013 Re-expresado

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 Y A 31 DE DICIEMBRE DE 2013 Re-expresado

1º Administración y finanzas. Semipresencial Página 1

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

V. INDICADORES Memoria Económica 2003 Universidad de Zaragoza

V. INDICADORES Memoria Económica 2003 Universidad de Zaragoza Para completar la información presentada en la Memoria, en esta sección se presenta un conjunto de indicadores de la situación presupuestaria,

V. INDICADORES Memoria Económica 2003 Universidad de Zaragoza Para completar la información presentada en la Memoria, en esta sección se presenta un conjunto de indicadores de la situación presupuestaria,

IV.- Cómo se analizan las cuentas anuales

IV.- Cómo se analizan las cuentas anuales DOEETSEIBDireccioEmpresesPART305ComAnalitzarComptesAnuals La información con la que hay que contar. La decisión de inversión en una empresa es un acto que necesariamente

IV.- Cómo se analizan las cuentas anuales DOEETSEIBDireccioEmpresesPART305ComAnalitzarComptesAnuals La información con la que hay que contar. La decisión de inversión en una empresa es un acto que necesariamente

ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA EL CORTE INGLÉS

Máster en Gestión y Dirección Laboral UNIVERSIDADE DA CORUÑA ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA EL CORTE INGLÉS Susana Pico Fernández Francisco Xosé Sequeiro Allegue Juan Suárez Martínez BALANCE

Máster en Gestión y Dirección Laboral UNIVERSIDADE DA CORUÑA ANÁLISIS ECONÓMICO-FINANCIERO DE LA EMPRESA EL CORTE INGLÉS Susana Pico Fernández Francisco Xosé Sequeiro Allegue Juan Suárez Martínez BALANCE

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG Desde la redacción del Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG hasta su publicación, el ICAC ha publicado

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG Desde la redacción del Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG hasta su publicación, el ICAC ha publicado

MORFOLOGIA DEL EXAMEN

2do SEMESTREº 1 MORFOLOGIA DEL Existe una parte teórica compuesta por 20 cuestiones tipo test a elegir entre cuatro respuestas posibles, sólo una es correcta y puntúan 1, las respuestas incorrectas puntúan

2do SEMESTREº 1 MORFOLOGIA DEL Existe una parte teórica compuesta por 20 cuestiones tipo test a elegir entre cuatro respuestas posibles, sólo una es correcta y puntúan 1, las respuestas incorrectas puntúan

CASO CONFECCIONES. Profesor: Harald Schimunek MBA

CASO CONFECCIONES Profesor: Harald Schimunek MBA 2007 1 CASO CONFECCIONES La empresa "Cristian Batín", orientada al rubro de confecciones, se ha dedicado a la fabricación y comercialización de ropa masculina,

CASO CONFECCIONES Profesor: Harald Schimunek MBA 2007 1 CASO CONFECCIONES La empresa "Cristian Batín", orientada al rubro de confecciones, se ha dedicado a la fabricación y comercialización de ropa masculina,

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Sistema de información contable. Javier Sevillano Martín Universidad Complutense de Madrid

Sistema de información contable Javier Sevillano Martín Universidad Complutense de Madrid OBJETIVOS DE LA SESIÓN Entender qué es y para qué sirve un sistema de información contable Qué diferencias existen

Sistema de información contable Javier Sevillano Martín Universidad Complutense de Madrid OBJETIVOS DE LA SESIÓN Entender qué es y para qué sirve un sistema de información contable Qué diferencias existen

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

Tema 10. ANALISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA

Tema 10. Análisis financiero y económico de la empresa Tema 10. ANALISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA 10.1 La interpretación de las cuentas anuales Colegio San Vicente de Paúl. Bachillerato de

Tema 10. Análisis financiero y económico de la empresa Tema 10. ANALISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA 10.1 La interpretación de las cuentas anuales Colegio San Vicente de Paúl. Bachillerato de

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

DESCRIPCIÓN DEL EXAMEN

J U N I O 1 DESCRIPCIÓN DEL El examen consta de dos partes: 1ª PARTE: PRÁCTICA: Supone analizar unas cuentas anuales, constituidas por un balance de situación, cuenta de pérdidas y ganancias y cierta información

J U N I O 1 DESCRIPCIÓN DEL El examen consta de dos partes: 1ª PARTE: PRÁCTICA: Supone analizar unas cuentas anuales, constituidas por un balance de situación, cuenta de pérdidas y ganancias y cierta información

INFORMES FINANCIEROS EJERCICIO 2015

INFORMES FINANCIEROS EJERCICIO 2015 Cuenta de pérdidas y ganancias desde Apertura hasta Diciembre-2015 Hoja 1 de 4 A) OPERACIONES CONTINUADAS 1. Ingresos de Origen Publico 43.128.728,00 44.634.359,76 a)

INFORMES FINANCIEROS EJERCICIO 2015 Cuenta de pérdidas y ganancias desde Apertura hasta Diciembre-2015 Hoja 1 de 4 A) OPERACIONES CONTINUADAS 1. Ingresos de Origen Publico 43.128.728,00 44.634.359,76 a)

TEMA 8: LAS CUENTAS ANUALES Y TESORERÍA

TEMA 8: LAS CUENTAS ANUALES Y TESORERÍA ESQUEMA DEL TEMA: 8.1. El Balance. 8.1.1 Fines del balance. 8.1.2 Estructura del activo. 8.1.3 Estructura del pasivo. 8.2. El equilibrio financiero. El fondo de

TEMA 8: LAS CUENTAS ANUALES Y TESORERÍA ESQUEMA DEL TEMA: 8.1. El Balance. 8.1.1 Fines del balance. 8.1.2 Estructura del activo. 8.1.3 Estructura del pasivo. 8.2. El equilibrio financiero. El fondo de

Análisis financiero de la empresa

de la empresa Marta Montero. Basadas en propuesta SM. Estructura económica y financiera Se denomina también capital productivo de la empresa Estructura del balance Estructura económica Estructura financiera

de la empresa Marta Montero. Basadas en propuesta SM. Estructura económica y financiera Se denomina también capital productivo de la empresa Estructura del balance Estructura económica Estructura financiera

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ANÁLISIS E INTERPRETACIÓN DE LAS CUENTAS ANUALES

1/13 (TEMA 12 DEL PROGRAMA DE SELECTIVIDAD ANDALUCÍA) ANÁLISIS E INTERPRETACIÓN DE LAS CUENTAS ANUALES Debemos recordar que la finalidad global de la empresa es su supervivencia en el mercado y el crecimiento

1/13 (TEMA 12 DEL PROGRAMA DE SELECTIVIDAD ANDALUCÍA) ANÁLISIS E INTERPRETACIÓN DE LAS CUENTAS ANUALES Debemos recordar que la finalidad global de la empresa es su supervivencia en el mercado y el crecimiento

RESUMEN DE LA CUENTA GENERAL DEL ESTADO EJERCICIO 2014

RESUMEN DE LA CUENTA GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación : 23 de Noviembre de 2015 Elaboración y Coordinación

RESUMEN DE LA CUENTA GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación : 23 de Noviembre de 2015 Elaboración y Coordinación

TEMA 2. EL PATRIMONIO EMPRESARIAL. BALANCE Introducción

TEMA 2. EL PATRIMONIO EMPRESARIAL. BALANCE 2.1. Introducción En este tema vamos a profundizar en el Patrimonio Empresarial y en su representación económico-financiera: el Balance de Situación. Aprenderemos

TEMA 2. EL PATRIMONIO EMPRESARIAL. BALANCE 2.1. Introducción En este tema vamos a profundizar en el Patrimonio Empresarial y en su representación económico-financiera: el Balance de Situación. Aprenderemos

Solucionario. Ejercicios Balances 2.0

SOLUCIONARIO: CUENTA DE PÉRDIDAS Y GANANCIAS / BALANCE DE SITUACIÓN 2.0. EJERCICIO 1.- Gastos de explotación (Debe) Ingresos de explotación (Haber) Pérdidas acumuladas 600 Ventas de producto B 900 Impuestos

SOLUCIONARIO: CUENTA DE PÉRDIDAS Y GANANCIAS / BALANCE DE SITUACIÓN 2.0. EJERCICIO 1.- Gastos de explotación (Debe) Ingresos de explotación (Haber) Pérdidas acumuladas 600 Ventas de producto B 900 Impuestos

Caja : Es el dinero efectivo del que dispone la empresa. (cuenta 570)

") Tal y como vimos en la unidad anterior, en el balance de situación podemos apreciar dos grandes masas patrimoniales, el ACTIVO y el PASIVO. A continuación veremos qué cuentas son las que se encuentran

Tal y como vimos en la unidad anterior, en el balance de situación podemos apreciar dos grandes masas patrimoniales, el ACTIVO y el PASIVO. A continuación veremos qué cuentas son las que se encuentran

TEMA 9: ANALISIS DE LA INFORMACIÓN CONTABLE

TEMA 9: ANALISIS DE LA INFORMACIÓN CONTABLE 1- EL ANÁLISIS DE LA INFORMACIÓN CONTABLE 2- EL ANÁLISIS DEL BALANCE O ANÁLISIS PATRIMONIAL 2.1- POSIBLES SITUACIONES PATRIMONIALES DE LA EMPRESA 3- EL ANÁLISIS

TEMA 9: ANALISIS DE LA INFORMACIÓN CONTABLE 1- EL ANÁLISIS DE LA INFORMACIÓN CONTABLE 2- EL ANÁLISIS DEL BALANCE O ANÁLISIS PATRIMONIAL 2.1- POSIBLES SITUACIONES PATRIMONIALES DE LA EMPRESA 3- EL ANÁLISIS

CUENTA GENERAL DEL ESTADO EJERCICIO 2010 RESUMEN

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

TEMA 2: EL PATRIMONIO EMPRESARIAL.

CONCEPTO DE PATRIMONIO. EL patrimonio de una empresa o negocio, es el conjunto de: Bienes (edificios, maquinaria, mercaderías, dinero etc.), Derechos de cobro (facturas y letras por cobrar) y Deudas u

CONCEPTO DE PATRIMONIO. EL patrimonio de una empresa o negocio, es el conjunto de: Bienes (edificios, maquinaria, mercaderías, dinero etc.), Derechos de cobro (facturas y letras por cobrar) y Deudas u

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

5. PLAN ECONÓMICO FINANCIERO. Introducción a la Creación de Empresas

5. PLAN ECONÓMICO FINANCIERO 5. PLAN ECONÓMICO FINANCIERO Evalúa el potencial económico del negocio y determinar su viabilidad económico financiera Balance Cuenta de resultados Previsión de tesorería Datos

5. PLAN ECONÓMICO FINANCIERO 5. PLAN ECONÓMICO FINANCIERO Evalúa el potencial económico del negocio y determinar su viabilidad económico financiera Balance Cuenta de resultados Previsión de tesorería Datos

FRACCIÓN XIX. Estado que Muestre su Situación Patrimonial. A) Balance General

Balance General") FRACCIÓN XIX Estado que Muestre su Situación Patrimonial A) Balance General Fecha de Actualización: 30 de Septiembre de 2016 FUNDACION FICOSEC AC Caja 3,000.00 Acreedores Diversos 272,438.83 Bancos 308,388.01

FRACCIÓN XIX Estado que Muestre su Situación Patrimonial A) Balance General Fecha de Actualización: 30 de Septiembre de 2016 FUNDACION FICOSEC AC Caja 3,000.00 Acreedores Diversos 272,438.83 Bancos 308,388.01

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

Plataforma de Rendición de Cuentas. Juego de reglas de validación de cuentas (2015)

") Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

SELECTIVIDAD. Economía de la Empresa 2º Bach. Unidad 7, 8 y 9 Información de la empresa PREGUNTAS TIPO TEST

1 SELECTIVIDAD PREGUNTAS TIPO TEST 1) Señala sólo la respuesta correcta: a) La cuenta clientes pertenece al activo no corriente. b) La cuenta mobiliario pertenece al neto patrimonial. c) La cuenta proveedores

1 SELECTIVIDAD PREGUNTAS TIPO TEST 1) Señala sólo la respuesta correcta: a) La cuenta clientes pertenece al activo no corriente. b) La cuenta mobiliario pertenece al neto patrimonial. c) La cuenta proveedores

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

BREVES COMENTARIOS SOBRE CAMBIOS DE IMPORTANCIA EN EL NUEVO PLAN GENERAL CONTABLE

BREVES COMENTARIOS SOBRE CAMBIOS DE IMPORTANCIA EN EL NUEVO PLAN GENERAL CONTABLE Página - 1 - ESTRUCTURA DEL BALANCE: ACTIVO ( Activo no Corriente y Activo Corriente) PATRIMONIO NETO Y PASIVO ( Patrimonio

BREVES COMENTARIOS SOBRE CAMBIOS DE IMPORTANCIA EN EL NUEVO PLAN GENERAL CONTABLE Página - 1 - ESTRUCTURA DEL BALANCE: ACTIVO ( Activo no Corriente y Activo Corriente) PATRIMONIO NETO Y PASIVO ( Patrimonio

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO EJERCICIO 2015

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

Análisis de los Estados Financieros

Análisis de los Estados Financieros Escuela Técnica Superior de Ingenieros Industriales Asignatura: Fundamentos de Administración de Empresas Profesor: Pedro González Santamaría Escuela Técnica Superior

Análisis de los Estados Financieros Escuela Técnica Superior de Ingenieros Industriales Asignatura: Fundamentos de Administración de Empresas Profesor: Pedro González Santamaría Escuela Técnica Superior

ANALISIS CONTABLE Y PRESUPUESTARIO (120 HORAS)

") ANALISIS CONTABLE Y PRESUPUESTARIO (120 HORAS) TEORIA: 50 HORAS 1. Metodología Contable Concepto, sujeto y clasificación de la contabilidad Análisis de la estructura de la empresa: el patrimonio Análisis

ANALISIS CONTABLE Y PRESUPUESTARIO (120 HORAS) TEORIA: 50 HORAS 1. Metodología Contable Concepto, sujeto y clasificación de la contabilidad Análisis de la estructura de la empresa: el patrimonio Análisis

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE NOTA 1000 ACTIVO 805,070,582.

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

DINAMICA DE CUENTAS METODO CALPA

DINAMICA DE CUENTAS METODO CALPA Prof.: CPC CARLOS PALOMINO HURTADO CICLO CONTABLE RECOLECCION REGISTRO DOCUMENTOS FUENTES LIBROS DE CONTABILIDAD - Comprobantes de Pago - Efectos Comerciales - Efectos

DINAMICA DE CUENTAS METODO CALPA Prof.: CPC CARLOS PALOMINO HURTADO CICLO CONTABLE RECOLECCION REGISTRO DOCUMENTOS FUENTES LIBROS DE CONTABILIDAD - Comprobantes de Pago - Efectos Comerciales - Efectos

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

Grado en Ingeniería Informática

Grado en Ingeniería Informática ! Introducción.! La contabilidad.! Relación contable con otros procesos.! Balances.! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría.

Grado en Ingeniería Informática ! Introducción.! La contabilidad.! Relación contable con otros procesos.! Balances.! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría.

CUESTIONARIO FINAL. Cuestionario Final

Cuestionario Final CUESTIONARIO FINAL 1. En el Balance de una empresa: a. Se relacionan las ventas del período, los gastos en los que ha incurrido obteniéndose, al final, el resultado positivo o negativo

Cuestionario Final CUESTIONARIO FINAL 1. En el Balance de una empresa: a. Se relacionan las ventas del período, los gastos en los que ha incurrido obteniéndose, al final, el resultado positivo o negativo

RESULTADOS DE LA EMPRESA AGROPECUARIA

RESULTADOS DE LA EMPRESA AGROPECUARIA 1 Objetivos Generales: / Identificar métodos y técnicas para la estimación de Resultados de Corto plazo en la empresa agropecuaria. / Interpretar los indicadores sintéticos

RESULTADOS DE LA EMPRESA AGROPECUARIA 1 Objetivos Generales: / Identificar métodos y técnicas para la estimación de Resultados de Corto plazo en la empresa agropecuaria. / Interpretar los indicadores sintéticos

PRESUPUESTO DE LA COMUNIDAD AUTONOMA DE ANDALUCIA 2016 INVERSIÓN,GESTIÓN Y DESARROLLO DE CAPITAL RIESGO DE ANDALUCÍA

INVERSIÓN,GESTIÓN Y DESARROLLO DE CAPITAL RIESGO DE ANDALUCÍA 172 PRESUPUESTO DE EXPLOTACIÓN DEBE 1. REDUCCION DE EXISTENCIAS DE PRODUCTOS TERMINADOS Y EN CURSO DE FABRICACIÓN 2. APROVISIONAMIENTOS A)

INVERSIÓN,GESTIÓN Y DESARROLLO DE CAPITAL RIESGO DE ANDALUCÍA 172 PRESUPUESTO DE EXPLOTACIÓN DEBE 1. REDUCCION DE EXISTENCIAS DE PRODUCTOS TERMINADOS Y EN CURSO DE FABRICACIÓN 2. APROVISIONAMIENTOS A)

CPC PASCUAL AYALA ZAVALA

CPC PASCUAL AYALA ZAVALA MODIFICACIONES VIGENTES A PARTIR DEL EJERCICIO 2011 1. NUEVO PLAN CONTABLE GENERAL EMPRESARIAL 2. NUEVOS ESTADOS FINANCIEROS 3. NUEVOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

CPC PASCUAL AYALA ZAVALA MODIFICACIONES VIGENTES A PARTIR DEL EJERCICIO 2011 1. NUEVO PLAN CONTABLE GENERAL EMPRESARIAL 2. NUEVOS ESTADOS FINANCIEROS 3. NUEVOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

Contabilidad General. Grupos 16 y 17. TEMA - 2 (Parte 2) La Información Contable

La Información Contable") Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

Sumario... 5 Presentación... 7 Normativa utilizada Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11

ÍNDICe sistemático PÁGINA Sumario... 5 Presentación... 7 Normativa utilizada... 9 Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11 1. Introducción... 11 2. El resultado contable o beneficio

ÍNDICe sistemático PÁGINA Sumario... 5 Presentación... 7 Normativa utilizada... 9 Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11 1. Introducción... 11 2. El resultado contable o beneficio

Análisis del flujo de caja

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

FINANCIACION= Obtención fondos para proyecto empresarial. FINANCIACION INTERNA: La empresa la genera por si misma

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

ANDRATX SIGLO XXI, S.A. Unipersonal

ANDRATX SIGLO XXI, S.A. Unipersonal Presupuesto de explotación para el ejercicio 2013 Consumos de explotación En euros 0 Gastos de personal 0 Gastos financieros 2000 Otros gastos de explotación 3000 Tributos

ANDRATX SIGLO XXI, S.A. Unipersonal Presupuesto de explotación para el ejercicio 2013 Consumos de explotación En euros 0 Gastos de personal 0 Gastos financieros 2000 Otros gastos de explotación 3000 Tributos

BALANCE DE SITUACION ---- CUENTA GENERAL AÑO 2010

BALANCE DE SITUACION ---- CUENTA GENERAL AÑO 2010 Balance de Situación A Fecha : ACTIVO A) INMOVILIZADO 225.951.474,76 206.503.590,44 I. Inversiones destinadas al uso general 65.183.486,60 53.653.629,26

BALANCE DE SITUACION ---- CUENTA GENERAL AÑO 2010 Balance de Situación A Fecha : ACTIVO A) INMOVILIZADO 225.951.474,76 206.503.590,44 I. Inversiones destinadas al uso general 65.183.486,60 53.653.629,26

PRUEBA 201 ECONOMÍA DE LA EMPRESA

PRUEBA DE ACCESO A LA UNIVERSIDAD MAYORES PRUEBA ESPECÍFICA PRUEBA 201 ECONOMÍA DE LA PRUEBA SOLUCIONARIO CUESTIONES PREVIAS Duración: 1 hora. La estructura del examen, con la correspondiente valoración

PRUEBA DE ACCESO A LA UNIVERSIDAD MAYORES PRUEBA ESPECÍFICA PRUEBA 201 ECONOMÍA DE LA PRUEBA SOLUCIONARIO CUESTIONES PREVIAS Duración: 1 hora. La estructura del examen, con la correspondiente valoración

TEMA 3. LOS ESTADOS FINANCIEROS II

TEMA 3. LOS ESTADOS FINANCIEROS II 3.1. El estado de cambios en el patrimonio neto (ECPN). 3.2. El estado de flujos de efectivo (EFE). 3.3. La memoria. 3.4. El informe de gestión y el informe de auditoría.

TEMA 3. LOS ESTADOS FINANCIEROS II 3.1. El estado de cambios en el patrimonio neto (ECPN). 3.2. El estado de flujos de efectivo (EFE). 3.3. La memoria. 3.4. El informe de gestión y el informe de auditoría.

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2015. ENDESA, S.A. y SOCIEDADES DEPENDIENTES

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2015 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2015 Y A 31 DE DICIEMBRE DE 2014 ACTIVO

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2015 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2015 Y A 31 DE DICIEMBRE DE 2014 ACTIVO

Errores comunes en la gestión financiera de una empresa exportadora

Errores comunes en la gestión financiera de una empresa exportadora Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 14 de setiembre de 2016 Lima, Perú

Errores comunes en la gestión financiera de una empresa exportadora Enrique Izaguirre Alvarado enriqueizaguirre1@gmail.com Seminario Miércoles del Exportador - PromPerú 14 de setiembre de 2016 Lima, Perú