Documentos Comerciales

|

|

|

- Julián Franco Gómez

- hace 6 años

- Vistas:

Transcripción

1 Documentos Comerciales

2 EL SISTEMA CONTABLE

3 DOCUMENTACION RESPALDATORIA Se trata de: Formularios, que el ente emite o recibe con motivo de: - Transacciones con terceros - Operaciones internas. Documentos importantes como: - Actas de Asamblea - Actas de Directorio - Contratos. Informaciones confiables sobre hechos del contexto (por ejemplo, el índice de precios utilizable para el ajuste por inflación). Los Formularios son documentos estándar, que tienen numeración preimpresa. Son los documentos comerciales más comunes. Generalmente se trata de comprobantes fiscales (medios de prueba a través de los cuales los contribuyentes acreditan el tipo de actos o las actividades que realizan para efectos fiscales)

4 DOCUMENTOS COMERCIALES MAS COMUNES CONCEPTO Se llama comprobante a todo aquel soporte físico que comprueba la existencia, momento y valor de un hecho económico. Son los elementos tangibles que ponen en evidencia las variaciones patrimoniales cualitativas o cuantitativas y objetivamente medibles. Son los comprobantes o constancias escritas de las operaciones comerciales realizadas por una empresa.

5 Funciones de la documentación respaldatoria: Función Contable (Fuente de registración) Función Jurídica (Medio de Prueba) Función de Control (Auditoria) Función Impositiva (Determinación y fiscalización de impuestos)

6 Clasificación de los comprobantes Según su origen y su circulación: Originados en el ente (factura de venta, con exclusiva circulación interna como notas de recepción, orden de pago, remitos internos). Emitidos por terceros (factura de compra). Según provengan o no de formularios: Estandarizados: facturas, remitos, etc. No estandarizados: contratos, escrituras públicas, actas de asamblea, publicaciones de variaciones de precios, de cotizaciones y de índices de inflación.

7 Otras consideraciones: Archivo y Conservación Nuevos horizontes del comprobante

8 Compraventa mercantil

9 Documentos que intervienen en la compraventa mercantil

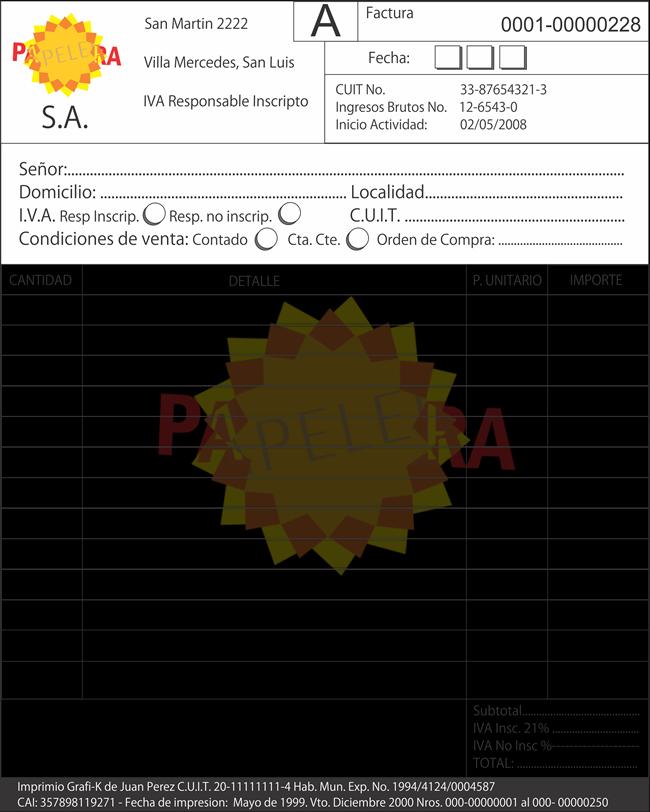

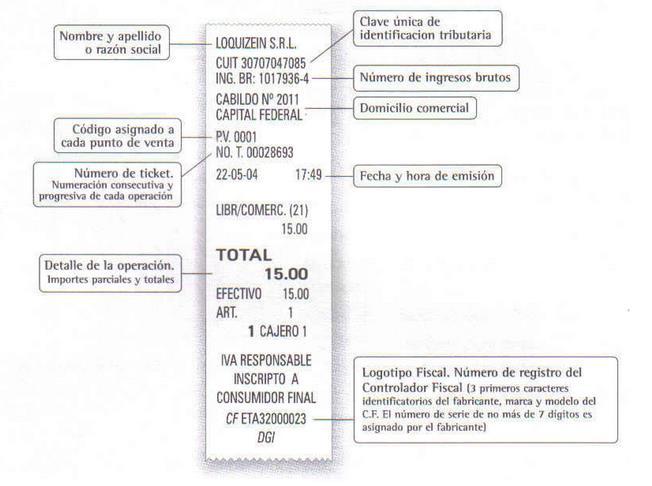

10 Partes de un comprobante:

11

12

13

14

15

16

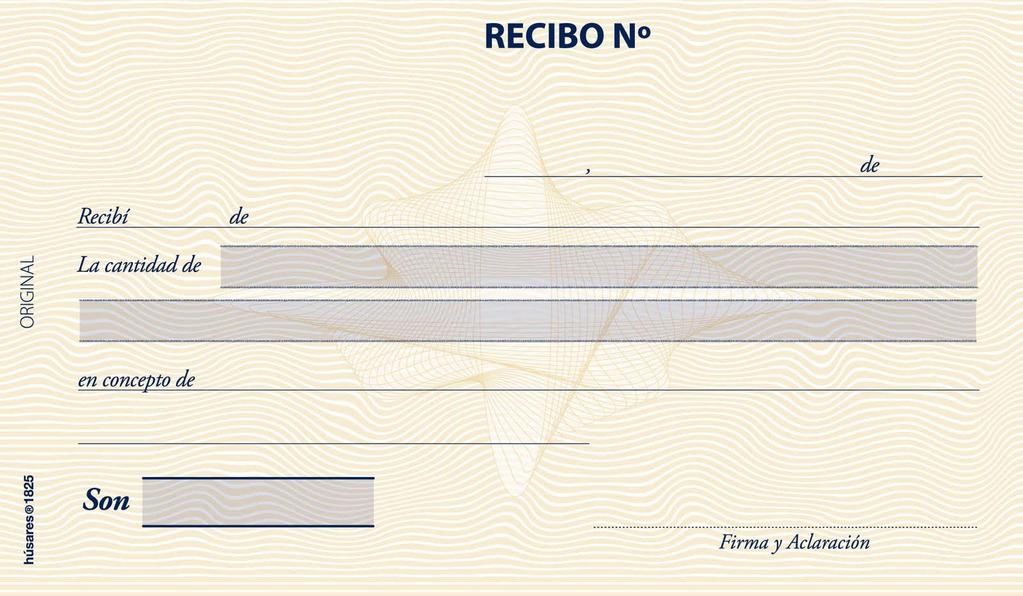

17 Recibo

18 Recibo Si no tenés uno impreso, podés hacerlo en una hoja en blanco, ya que también sirve como recibo: Datos que no pueden faltar en la confección de un recibo: lugar y fecha de emisión, la palabra RECIBÍ o RECIBO, el nombre de la persona que paga, el monto o cantidad que se recibe en números y letras, la forma en que se recibe el pago (efectivo, cheque, mercaderías, etc.), motivo del pago, firma y aclaración de la persona que recibe el pago.

19 Pagaré

20 Pagaré Cláusula Sin Protesto Los pagaré que traen impreso la cláusula "sin protesto", permiten al beneficiario o tenedor iniciar juicio por cobro sin realizar previamente el trámite de protesto. Es decir, no necesitan que el escribano certifique que el pagaré ha vencido y el librador no lo canceló. El pagaré firmado queda en poder del beneficiario, cuando el librador lo paga, éste recibe el dinero y devuelve el documento, por lo tanto si el pagaré está vencido y en poder del beneficiario significa que el deudor no pagó, eso es lo que certifica el escribano cuando es emitido sin la clausula "sin protesto".

21 Cheque

22 Tipos de cheques: Cheque común o tradicional: se utiliza como medio de pago. El término de presentación de pago es de 30 días corridos, a partir de su emisión. El que lo recibe podrá cobrarlo por ventanilla, depositarlo en su cuenta bancaria o endosarlo. Cheque de pago diferido: es utilizado como instrumento de crédito. El término de presentación de pago es de 30 días corridos a partir de su fecha de pago. Se puede endosar y podrá ser emitido en plazos de 1 a 360 días.

23 Formas de Emisión Al Portador: es aquel en el que no se menciona el nombre del beneficiario, puede dejarse el lugar en blanco o escribir "al portador". Puede ser transferido de una persona a otra sin necesidad de endosarlo. A favor de una determinada persona: en este caso se indica el nombre del beneficiario acompañado con la: cláusula "a la orden" o sin ella: ejemplo, " Páguese este cheque a Fulano Perez..." o "Páguese este cheque a la orden de Fulano Perez..." El beneficiario podrá cobrarlo en ventanilla, depositarlo en su cuenta corriente o caja de ahorro o entregarlo a un tercero; en todos los casos se realiza esta transferencia por endoso; cláusula "no a la orden": ejemplo: "Páguese este cheque No a la orden de Fulano Perez...". Este cheque no se puede transferir a un tercero mediante endoso, sólo puede cobrarlo el beneficiario, es decir Fulano Perez, (por ventanilla o depositándolo en cuenta corriente o caja de ahorro). Cheque Cruzado Es el que lleva dos líneas paralelas transversales en el ángulo superior izquierdo. No se puede cobrar en ventanilla, por lo tanto, debe ser depositado en cuenta corriente o caja de ahorro. En la práctica comercial se suele cruzar el cheque por razones de seguridad.

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

Documentos Comerciales

Documentos Comerciales La actividad comercial de las empresas consiste en la realización de transacciones, siendo éstas tan importantes como los documentos comerciales que las respaldan. Aproximándonos

Documentos Comerciales La actividad comercial de las empresas consiste en la realización de transacciones, siendo éstas tan importantes como los documentos comerciales que las respaldan. Aproximándonos

Sic: Documentos Comerciales

2016 Sic: Documentos Comerciales 4 Año Secundaria Ciclo Superior Profesora Umaño Silvia DOCUMENTOS COMERCIALES Concepto. Funciones. Conservación. Forma de emisión Documentos comerciales: Concepto. Funciones.

2016 Sic: Documentos Comerciales 4 Año Secundaria Ciclo Superior Profesora Umaño Silvia DOCUMENTOS COMERCIALES Concepto. Funciones. Conservación. Forma de emisión Documentos comerciales: Concepto. Funciones.

- Documentos relacionados con las compras y/o ventas:

- Documentos relacionados con las compras y/o ventas: Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación de esta operación.

- Documentos relacionados con las compras y/o ventas: Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación de esta operación.

ANEXO V. Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE.

Hoja: 1 de 14 38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE. Hoja: 2 de 14 1.0 Propósito 1.1 Registro y control de las operaciones en términos monetarios

Hoja: 1 de 14 38.- PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE DONATIVOS RECIBIDOS Y OTORGADOS EN ESPECIE. Hoja: 2 de 14 1.0 Propósito 1.1 Registro y control de las operaciones en términos monetarios

SISTEMAS INTEGRADOS DE GESTIÓN. Facultad de Comercio, Turismo y Ciencias Sociales Jovellanos

SISTEMAS INTEGRADOS DE GESTIÓN TEMA 2: El sistema integrado de facturación y la gestión de stocks (I) Belén González Díaz Roberto García Fernández Departamento de Contabilidad Facultad de Comercio, Turismo

SISTEMAS INTEGRADOS DE GESTIÓN TEMA 2: El sistema integrado de facturación y la gestión de stocks (I) Belén González Díaz Roberto García Fernández Departamento de Contabilidad Facultad de Comercio, Turismo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

DOCUMENTOS NEGOCIABLES. Lcda. Amada Hurtado Villegas

DOCUMENTOS NEGOCIABLES Base Legal Ley 52 de 1917 Otras normas comerciales ( Código Comercio y leyes especiales) Acuerdos Interbancarios ( Práctica de la Plaza ) Artículo 2 del Código de Comercio sobre

DOCUMENTOS NEGOCIABLES Base Legal Ley 52 de 1917 Otras normas comerciales ( Código Comercio y leyes especiales) Acuerdos Interbancarios ( Práctica de la Plaza ) Artículo 2 del Código de Comercio sobre

Documentos Bancarios Negociables

Guía Documentos Bancarios Negociables Analizamos los distintos tipos de documentos bancarios negociables y las acciones que se deben seguir ante cualquier impago en los mismos. Andalucía Emprende, Fundación

Guía Documentos Bancarios Negociables Analizamos los distintos tipos de documentos bancarios negociables y las acciones que se deben seguir ante cualquier impago en los mismos. Andalucía Emprende, Fundación

Informe Semanal Nº 387. Carta de crédito stand by. 3 de abril de 2012

3 de abril de 2012 Informe Semanal Nº 387 Carta de crédito stand by Este instrumento, que se puede traducir al español como crédito contingente, es de uso común en EE.UU. y su utilización se está extendiendo

3 de abril de 2012 Informe Semanal Nº 387 Carta de crédito stand by Este instrumento, que se puede traducir al español como crédito contingente, es de uso común en EE.UU. y su utilización se está extendiendo

La constancia del depósito realizado se llama contrato de plazo fijo y sirve para la extracción del dinero en la fecha convenida.

DEPÓSITOS BANCARIOS Entre las múltiples funcione que cumplen los bancos, puede destacarse la de recibir depósitos de dinero y valores, realizados por sus clientes. Los tipos de depósitos mas conocidos

DEPÓSITOS BANCARIOS Entre las múltiples funcione que cumplen los bancos, puede destacarse la de recibir depósitos de dinero y valores, realizados por sus clientes. Los tipos de depósitos mas conocidos

CONTABILIDAD PARA NEGOCIOS TURÍSTICOS. Clase 3: Documentos Soportes de Contabilidad y Métodos de Inventarios

CONTABILIDAD PARA NEGOCIOS TURÍSTICOS Clase 3: Documentos Soportes de Contabilidad y Métodos de Inventarios Práctica de Libro Diario Recuerde: La columna parcial en el libro diario, se utiliza para detallar

CONTABILIDAD PARA NEGOCIOS TURÍSTICOS Clase 3: Documentos Soportes de Contabilidad y Métodos de Inventarios Práctica de Libro Diario Recuerde: La columna parcial en el libro diario, se utiliza para detallar

Realizar un analisis practico del titulo valor denominado cheque. Elaborar un breve recuento de las normas que lo rigen.

TRABAJO DE CONTABILIDAD EL CHEQUE Y SUS CLASES INTEGRANTES: DOCENTE: IDIOMAS Y NEGOCIOS INTERNACIONALES I Corporación Unificada Nacional de Educación Superior CUN Santa Marta, Magdalena 09 de Octubre del

TRABAJO DE CONTABILIDAD EL CHEQUE Y SUS CLASES INTEGRANTES: DOCENTE: IDIOMAS Y NEGOCIOS INTERNACIONALES I Corporación Unificada Nacional de Educación Superior CUN Santa Marta, Magdalena 09 de Octubre del

DOCUMENTOS COMERCIALES: CONCEPTO, CARACTERÍSTICAS. OPERACIONES DE COMPRA-VENTA: FORMAS, DOCUMENTACIÓN UTILIZADA: FUNCIÓN, CLASES Y CONFECCIÓN

DOCUMENTOS COMERCIALES: CONCEPTO, CARACTERÍSTICAS. OPERACIONES DE COMPRA-VENTA: FORMAS, DOCUMENTACIÓN UTILIZADA: FUNCIÓN, CLASES Y CONFECCIÓN Documentos comerciales: concepto, características Los documentos

DOCUMENTOS COMERCIALES: CONCEPTO, CARACTERÍSTICAS. OPERACIONES DE COMPRA-VENTA: FORMAS, DOCUMENTACIÓN UTILIZADA: FUNCIÓN, CLASES Y CONFECCIÓN Documentos comerciales: concepto, características Los documentos

DEUDAS CIERTAS Y CONTINGENTES

UNIDAD V DEUDAS CIERTAS Y CONTINGENTES FINANCIACIÓN AJENA Bibliografía: P- PRIOTTO, Hugo Sistema de Información Contable Básica. F- FOWLER NEWTON, Enrique: Contabilidad Básica. S- SASSO y CAMPAÑA REY Las

UNIDAD V DEUDAS CIERTAS Y CONTINGENTES FINANCIACIÓN AJENA Bibliografía: P- PRIOTTO, Hugo Sistema de Información Contable Básica. F- FOWLER NEWTON, Enrique: Contabilidad Básica. S- SASSO y CAMPAÑA REY Las

EL CHEQUE Y EL PAGARÉ. Marina Béjar Romero

EL CHEQUE Y EL PAGARÉ Marina Béjar Romero El Cheque El cheque es un documento que contiene una orden o mandato de pago de una cantidad determinada de dinero que formula la persona que lo emite contra una

EL CHEQUE Y EL PAGARÉ Marina Béjar Romero El Cheque El cheque es un documento que contiene una orden o mandato de pago de una cantidad determinada de dinero que formula la persona que lo emite contra una

tema 1 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago contenido, características y ventajas A. El recibo

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

Guía del Curso UF0519 Gestión Auxiliar de Documentación Económico-Administrativa y Comercial

Guía del Curso UF0519 Gestión Auxiliar de Documentación Económico-Administrativa y Comercial Modalidad de realización del curso: Número de Horas: Titulación: A distancia y Online 90 Horas Diploma acreditativo

Guía del Curso UF0519 Gestión Auxiliar de Documentación Económico-Administrativa y Comercial Modalidad de realización del curso: Número de Horas: Titulación: A distancia y Online 90 Horas Diploma acreditativo

PROCESO CONTABLE: UNA ACTUALIZACIÓN A LA DOCUMENTACIÓN RESPALDATORIA

Facultad de Ciencias Económicas, Universidad Nacional de La Plata, Argentina Trabajo de Cátedra Contabilidad Superior I Cátedra B PROCESO CONTABLE: UNA ACTUALIZACIÓN A LA DOCUMENTACIÓN RESPALDATORIA Autora:

Facultad de Ciencias Económicas, Universidad Nacional de La Plata, Argentina Trabajo de Cátedra Contabilidad Superior I Cátedra B PROCESO CONTABLE: UNA ACTUALIZACIÓN A LA DOCUMENTACIÓN RESPALDATORIA Autora:

DOCUMENTOS MERCANTILES

QUE ES UNA LETRA DE CAMBIO? DOCUMENTOS MERCANTILES La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero,

QUE ES UNA LETRA DE CAMBIO? DOCUMENTOS MERCANTILES La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero,

LA GESTIÓN FINANCIERA

LA GESTIÓN FINANCIERA OPERACIONES FUNDAMENTALES DEL BANCO DEPÓSITOS BANCARIOS Entre las múltiples funciones que cumplen los Bancos, puede destacarse la de recibir depósitos de dinero y valores, realizados

LA GESTIÓN FINANCIERA OPERACIONES FUNDAMENTALES DEL BANCO DEPÓSITOS BANCARIOS Entre las múltiples funciones que cumplen los Bancos, puede destacarse la de recibir depósitos de dinero y valores, realizados

GESTIÓN DE COBROS. Área Abogados y Asesores. GESTIÓN DE COBROS Gestión de Cobros

GESTIÓN DE COBROS Área Abogados y Asesores GESTIÓN DE COBROS Gestión de Cobros 01. El PAGARÉ como título ejecutivo. DEFINICIÓN * El Pagaré, al igual que el Cheque y la Letra de cambio, son títulos de crédito

GESTIÓN DE COBROS Área Abogados y Asesores GESTIÓN DE COBROS Gestión de Cobros 01. El PAGARÉ como título ejecutivo. DEFINICIÓN * El Pagaré, al igual que el Cheque y la Letra de cambio, son títulos de crédito

Módulo 5: Técnicas de administración de tesorería. Unidad didáctica 1: Medios de pago. Instrumentos financieros básicos

Módulo 5: Técnicas de administración de tesorería Unidad didáctica 1: Medios de pago. Instrumentos financieros básicos UNIDAD DIDÁCTICA 1 Medios de pago. Instrumentos financieros básicos Créditos Autor/es:

Módulo 5: Técnicas de administración de tesorería Unidad didáctica 1: Medios de pago. Instrumentos financieros básicos UNIDAD DIDÁCTICA 1 Medios de pago. Instrumentos financieros básicos Créditos Autor/es:

Esta igualdad permanece durante toda la vida de la empresa, aunque sus componentes cambien constantemente de valor.

ECUACIÓN DE INVENTARIO La ecuación de inventario es la fórmula con que se expresa la igualdad entre recursos y deudas y de la cual se deriva el principio de dualidad económica o partida doble, es decir:

ECUACIÓN DE INVENTARIO La ecuación de inventario es la fórmula con que se expresa la igualdad entre recursos y deudas y de la cual se deriva el principio de dualidad económica o partida doble, es decir:

1) Título al portador: es aquel en que no figura el nombre del beneficiario. No es necesario que se escriba: al portador.

Título al portador: es aquel en que no figura el nombre del beneficiario. No es necesario que se escriba: al portador.") 1 de 7 TÍTULOS DE CRÉDITO Emisión, Transmisión, Plazos CONCEPTO: son aquellos documentos necesarios para ejercer el derecho literal y autónomo que ellos contienen. Son documentos que a consecuencia de

1 de 7 TÍTULOS DE CRÉDITO Emisión, Transmisión, Plazos CONCEPTO: son aquellos documentos necesarios para ejercer el derecho literal y autónomo que ellos contienen. Son documentos que a consecuencia de

Página: 2 / 5. Título: COBRANZAS. Versión: 01. Código: UCSUR-FN-P-012-V1

UCSUR-FN-P-2-V1 2 / 5 1. OBJETIVO Establecer los lineamientos para el manejo y recupero de los montos facturados por servicios y/o productos. Manteniendo un registro y control sobre las cuentas. 2. ALCANCE

UCSUR-FN-P-2-V1 2 / 5 1. OBJETIVO Establecer los lineamientos para el manejo y recupero de los montos facturados por servicios y/o productos. Manteniendo un registro y control sobre las cuentas. 2. ALCANCE

GUÍA DIDÁCTICA No. 3

GUÍA DIDÁCTICA No. 3 A continuación se describen las actividades que deberá desarrollar el estudiante, como cumplimiento de su trabajo autónomo. VERIFICACIÓN DE PROPÓSITOS a) Contestar las siguientes preguntas

GUÍA DIDÁCTICA No. 3 A continuación se describen las actividades que deberá desarrollar el estudiante, como cumplimiento de su trabajo autónomo. VERIFICACIÓN DE PROPÓSITOS a) Contestar las siguientes preguntas

CRÉDITOS. Clasificación. Créditos. Normas Contables Profesionales. Créditos por Ventas - Componentes UNIDAD VIII ORIGEN

UNIDAD VIII CRÉDITOS Bibliografía PRIOTTO, Hugo Sistema de Información Contable Básica (Cap. VI - págs. 237 a 284). FOWLER NEWTON, Enrique: Contabilidad Básica (Cap. 11 págs. 349 a 387). SASSO y CAMPAÑA

UNIDAD VIII CRÉDITOS Bibliografía PRIOTTO, Hugo Sistema de Información Contable Básica (Cap. VI - págs. 237 a 284). FOWLER NEWTON, Enrique: Contabilidad Básica (Cap. 11 págs. 349 a 387). SASSO y CAMPAÑA

Instituto Santa Cecilia - Sistemas de Información Contable 4 año A y C RECUPERACIÓN DE APRENDIZAJE PRIMER TRIMESTRE

Instituto Santa Cecilia - Sistemas de Información Contable 4 año A y C RECUPERACIÓN DE APRENDIZAJE PRIMER TRIMESTRE ORGANIZACIÓN DOCUMENTOS COMERCIALES: Leer detenidamente, subrayar ideas principales y

Instituto Santa Cecilia - Sistemas de Información Contable 4 año A y C RECUPERACIÓN DE APRENDIZAJE PRIMER TRIMESTRE ORGANIZACIÓN DOCUMENTOS COMERCIALES: Leer detenidamente, subrayar ideas principales y

CRÉDITOS. Unidad 8 - Créditos. Bibliografía. Créditos AGRUPAMIENTO HABITUAL. Clasificación UNIDAD VIII

Unidad 8 - Créditos UNIDAD VIII CRÉDITOS 1. Créditos por ventas: Partidas representativas. Principales operaciones. 1.1. Tratamiento contable de: Ventas a plazo, recepción de documentos de terceros, descuento

Unidad 8 - Créditos UNIDAD VIII CRÉDITOS 1. Créditos por ventas: Partidas representativas. Principales operaciones. 1.1. Tratamiento contable de: Ventas a plazo, recepción de documentos de terceros, descuento

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES LETRA DE CAMBIO: Documento mercantil por el cual una persona, denominado librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES LETRA DE CAMBIO: Documento mercantil por el cual una persona, denominado librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada

Manual de Procedimientos

Código N: 1 de 6 Noviembre 24 Manual de Procedimientos Cobro Caja Diaria en Ventanilla por Bienes o Servicios 1 Código N: 2 de 6 Noviembre 24 Contenido PROCEDIMIENTO: COBRO CAJA DIARIA EN VENTANILLA POR

Código N: 1 de 6 Noviembre 24 Manual de Procedimientos Cobro Caja Diaria en Ventanilla por Bienes o Servicios 1 Código N: 2 de 6 Noviembre 24 Contenido PROCEDIMIENTO: COBRO CAJA DIARIA EN VENTANILLA POR

SESION 8 EL PAGARÉ Y CHEQUE

SESION 8 EL PAGARÉ Y CHEQUE I. CONTENIDO: 1. Definición, estructura y tipos de pagaré. 2. Época de pago del pagaré. 3. Definición, estructura y formas de circulación del cheque. 4. Formas especiales de

SESION 8 EL PAGARÉ Y CHEQUE I. CONTENIDO: 1. Definición, estructura y tipos de pagaré. 2. Época de pago del pagaré. 3. Definición, estructura y formas de circulación del cheque. 4. Formas especiales de

ACTIVO NO CORRIENTE PASIVO NO CORRIENTE. Total Activo no Corriente 0,00 0,00 TOTAL PASIVO 1.248,30 0,00

MOVIMIENTO DE INTEGRACION Y DESARROLLO PRINGLES 371-FORMOSA-CP 3600 ESTADO DE SITUACION PATRIMONIAL AL 31 DE DICIEMBRE DE 2005 ACTUAL ANTERIOR ACTUAL ANTERIOR C O N C E P T O 2005 2004 C O N C E P T O

MOVIMIENTO DE INTEGRACION Y DESARROLLO PRINGLES 371-FORMOSA-CP 3600 ESTADO DE SITUACION PATRIMONIAL AL 31 DE DICIEMBRE DE 2005 ACTUAL ANTERIOR ACTUAL ANTERIOR C O N C E P T O 2005 2004 C O N C E P T O

Presentación del módulo

Presentación del módulo 1 1. Las funciones y el uso del dinero 2.1. Tarjetas, canales electrónicos, dispositivos móviles y otros medios 2.3. Los documentos mercantiles 3.1. Concepto y modalidades 3.3.

Presentación del módulo 1 1. Las funciones y el uso del dinero 2.1. Tarjetas, canales electrónicos, dispositivos móviles y otros medios 2.3. Los documentos mercantiles 3.1. Concepto y modalidades 3.3.

GESTIÓN ADMINISTRATIVA DE UNA EMPRESA

TEMA 8 GESTIÓN ADMINISTRATIVA DE UNA EMPRESA Alonso Hurtado Bueno EIE - Empresa e Iniciativa Emprendedora 1 2 ÍNDICE 1. LA COMPRA-VENTA. DOCUMENTACIÓN El Pedido El Contrato 2. LA COMPRA-VENTA. DOCUMENTACIÓN

TEMA 8 GESTIÓN ADMINISTRATIVA DE UNA EMPRESA Alonso Hurtado Bueno EIE - Empresa e Iniciativa Emprendedora 1 2 ÍNDICE 1. LA COMPRA-VENTA. DOCUMENTACIÓN El Pedido El Contrato 2. LA COMPRA-VENTA. DOCUMENTACIÓN

Personal Natural - Monto mínimo de apertura 5, Persona Natural (con Aviso de Operación) - Monto mínimo de apertura

- Monto mínimo de apertura") Fecha de Publicación: 5 de agosto de 2015. CUENTAS DE AHORRO - LOCALES Balboas (B/.) Personal Natural - Monto mínimo de apertura 50.00 Personal Natural (con Aviso de Operación) - Monto mínimo de apertura

Fecha de Publicación: 5 de agosto de 2015. CUENTAS DE AHORRO - LOCALES Balboas (B/.) Personal Natural - Monto mínimo de apertura 50.00 Personal Natural (con Aviso de Operación) - Monto mínimo de apertura

DOCUMENTOS MERCANTILES

Introducción La creciente complejidad de las actividades mercantiles ha sido la causa de que los simples acuerdos verbales se hayan sustituido desde tiempos muy remotos por la constancia escrita de los

Introducción La creciente complejidad de las actividades mercantiles ha sido la causa de que los simples acuerdos verbales se hayan sustituido desde tiempos muy remotos por la constancia escrita de los

MEDIOS DE PAGO 1. EL CHEQUE.-

Página 1 de 11 MEDIOS DE PAGO 1. EL CHEQUE.- El cheque es un documento que expide y entrega el comprador al vendedor para pagarle la deuda pendiente o importe de la mercancía. El cheque, cuyo valor es

Página 1 de 11 MEDIOS DE PAGO 1. EL CHEQUE.- El cheque es un documento que expide y entrega el comprador al vendedor para pagarle la deuda pendiente o importe de la mercancía. El cheque, cuyo valor es

Ciclo de vida del Contribuyente. Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal.

Marzo, 2016 Ciclo de vida del Contribuyente Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal. Qué es un impuesto? Un impuesto es un aporte, en dinero,

Marzo, 2016 Ciclo de vida del Contribuyente Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal. Qué es un impuesto? Un impuesto es un aporte, en dinero,

Todo lo que debemos saber sobre los cheques

Todo lo que debemos saber sobre los cheques Por: Débora Basurto Asesora legal de Servicio de Atención al Cliente Bancario de la Superintendencia de Bancos de Panamá El cheque aparece con sus características

Todo lo que debemos saber sobre los cheques Por: Débora Basurto Asesora legal de Servicio de Atención al Cliente Bancario de la Superintendencia de Bancos de Panamá El cheque aparece con sus características

CONTENIDO DE LA SESION Nº 09

CONTENIDO DE LA SESION Nº 09 LA LETRA DE CAMBIO. Es un titulo valor abstracto que contiene una orden incondicional de pago de un determinado monto de dinero hecha por el Librador o Girador a una persona

CONTENIDO DE LA SESION Nº 09 LA LETRA DE CAMBIO. Es un titulo valor abstracto que contiene una orden incondicional de pago de un determinado monto de dinero hecha por el Librador o Girador a una persona

UNIDAD 5. Capítulo 5: El cheque

UNIDAD 5 Capítulo 5: El cheque Definición: Tenemos varias definiciones para el cheque y se puede utilizar cualquiera dependiendo de cuanto te quieras explayar. 1. Instrumento de pago que se emite contra

UNIDAD 5 Capítulo 5: El cheque Definición: Tenemos varias definiciones para el cheque y se puede utilizar cualquiera dependiendo de cuanto te quieras explayar. 1. Instrumento de pago que se emite contra

TEMA 8. QUE DOCUMENTOS TENGO QUE UTILIZAR?

TEMA 8. QUE DOCUMENTOS TENGO QUE UTILIZAR? 8.1. LOS PROCESOS ADMINISTRATIVOS EN LA EMPRESA 1. PEDIDO 2. MERCANCIAS + ALBARÁN CLIENTE 3. FACTURA VENDEDOR 4. PAGO 5. RECIBO ADMINISTRACIÓN, GESTIÓN Y COMERCIALIZACIÓN

TEMA 8. QUE DOCUMENTOS TENGO QUE UTILIZAR? 8.1. LOS PROCESOS ADMINISTRATIVOS EN LA EMPRESA 1. PEDIDO 2. MERCANCIAS + ALBARÁN CLIENTE 3. FACTURA VENDEDOR 4. PAGO 5. RECIBO ADMINISTRACIÓN, GESTIÓN Y COMERCIALIZACIÓN

SECRETARIADO ADMINISTRATIVO

Clase 1 y 2. Módulo 1: Conceptos Generales LAS ORGANIZACIONES. Concepto: Es un sistema social integrado por individuos y grupos que, bajo una determinada estructura y dentro de un contexto al que controlan

Clase 1 y 2. Módulo 1: Conceptos Generales LAS ORGANIZACIONES. Concepto: Es un sistema social integrado por individuos y grupos que, bajo una determinada estructura y dentro de un contexto al que controlan

Transporte Internacional Medios de Pago

El comercio Internacional genera tanto la necesidad de efectuar pagos a distancia y recíprocamente cobranzas a distancia entre partes ubicadas en distintos países, como la de realizar operaciones cambiarías

El comercio Internacional genera tanto la necesidad de efectuar pagos a distancia y recíprocamente cobranzas a distancia entre partes ubicadas en distintos países, como la de realizar operaciones cambiarías

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1 Señores: Apellido y Nombre o Razón Social de la Empresa Solicitante/Beneficiaria:

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1 Señores: Apellido y Nombre o Razón Social de la Empresa Solicitante/Beneficiaria:

DOCUMENTOS FUENTE. RECIBOS: El recibo es un documento, mediante el cual una persona acredita haber recibido de otra una determinada suma de dinero

DOCUMENTOS FUENTE Es el justificante propio o ajeno que da origen a un asiento contable. Contiene, la información necesaria para el registro contable de una operación, y tiene la función de comprobar razonablemente

DOCUMENTOS FUENTE Es el justificante propio o ajeno que da origen a un asiento contable. Contiene, la información necesaria para el registro contable de una operación, y tiene la función de comprobar razonablemente

2º. La empresa Magtum presenta la siguiente información en su balance final en euros.

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

Cómo puedo recibir el pago de mis ventas al extranjero?

Cómo puedo recibir el pago de mis ventas al extranjero? Expositores: Consuelo Díaz Gabriel Chang Introducción a los medios de pago más usados internacionalmente NEGOCIOS INTERNACIONALES Setiembre 2009

Cómo puedo recibir el pago de mis ventas al extranjero? Expositores: Consuelo Díaz Gabriel Chang Introducción a los medios de pago más usados internacionalmente NEGOCIOS INTERNACIONALES Setiembre 2009

Procedimiento para la Captación de Ingresos Propios Referencia a la Norma ISO 9001:

Página 1 de 6 1. Propósito Captar de manera oportuna, los ingresos propios ya sean en efectivo, cheques, depósitos bancarios o transferencias electrónicas, por los servicios educativos, rembolsos de viáticos

Página 1 de 6 1. Propósito Captar de manera oportuna, los ingresos propios ya sean en efectivo, cheques, depósitos bancarios o transferencias electrónicas, por los servicios educativos, rembolsos de viáticos

MODULOS CONTENIDO PROGRAMÁTICO HORAS

SECRETARIADO EJECUTIVO SECRETARIADO EJECUTIVO: Es un curso dirigido a la formación profesional de personas que se desempeñarán en el área de secretaría, asistiendo a profesionales o empresarios en tareas

SECRETARIADO EJECUTIVO SECRETARIADO EJECUTIVO: Es un curso dirigido a la formación profesional de personas que se desempeñarán en el área de secretaría, asistiendo a profesionales o empresarios en tareas

CUADRO DE CLASIFICACION GENERAL DE SERIES Y SUBSERIES

CUADRO DE CLASIFICACION GENERAL DE SERIES Y SUBSERIES CODIGO SERIE CODIGO SUBSERIE 01 ACTAS 01 02 03 04 ACTAS DE ASAMBLEA ACTAS DE COMITES ACTAS DE CONSEJO ACTAS DE JUNTA 02 CIRCULARES 01 CIRCULARES 03

CUADRO DE CLASIFICACION GENERAL DE SERIES Y SUBSERIES CODIGO SERIE CODIGO SUBSERIE 01 ACTAS 01 02 03 04 ACTAS DE ASAMBLEA ACTAS DE COMITES ACTAS DE CONSEJO ACTAS DE JUNTA 02 CIRCULARES 01 CIRCULARES 03

OPERACIONES EN MONEDA EXTRANJERA Y SU IMPACTO IMPOSITIVO

OPERACIONES EN MONEDA EXTRANJERA Y SU IMPACTO IMPOSITIVO HUMBERTO J. BERTAZZA CAT 12-03-14 AGENDA 1. Naturaleza jurídica 2. Aspectos impositivos 3. Aspectos prácticos 4. Conclusiones 2 1. NATURALEZA JURÍDICA

OPERACIONES EN MONEDA EXTRANJERA Y SU IMPACTO IMPOSITIVO HUMBERTO J. BERTAZZA CAT 12-03-14 AGENDA 1. Naturaleza jurídica 2. Aspectos impositivos 3. Aspectos prácticos 4. Conclusiones 2 1. NATURALEZA JURÍDICA

CONTABILIDAD REVELO BERNUY IVONNE. Docente: Edwin Raymundo UCV-COMPUTACION I 1

CONTABILIDAD REVELO BERNUY IVONNE Docente: Edwin Raymundo UCV-COMPUTACION I 1 INDICE 1. DEFINICIÓN..3 2. CLASIFICACIÓN 3 2.1. Titulos valores a la orden 3 2.2. Titulos valores al portador.3 2.3. Titulos

CONTABILIDAD REVELO BERNUY IVONNE Docente: Edwin Raymundo UCV-COMPUTACION I 1 INDICE 1. DEFINICIÓN..3 2. CLASIFICACIÓN 3 2.1. Titulos valores a la orden 3 2.2. Titulos valores al portador.3 2.3. Titulos

Documentos oficiales y mercantiles Autor: Raúl Morueco Gómez

Documentos oficiales y mercantiles Autor: Raúl Morueco Gómez 1 Presentación del curso Sabría redactar una instancia? Sabe que objetivos tiene el documento denominado Oficio denominado Oficio? Si un cliente

Documentos oficiales y mercantiles Autor: Raúl Morueco Gómez 1 Presentación del curso Sabría redactar una instancia? Sabe que objetivos tiene el documento denominado Oficio denominado Oficio? Si un cliente

Herramientas Financieras y de Pago para Pymes Exportadoras. BCP Servicio Operaciones del Exterior Agosto 2008

Herramientas Financieras y de Pago para Pymes Exportadoras BCP Servicio Operaciones del Exterior Agosto 2008 Pagos Internacionales 2 Qué es una transferencias recibida del exterior? Servicio mediante el

Herramientas Financieras y de Pago para Pymes Exportadoras BCP Servicio Operaciones del Exterior Agosto 2008 Pagos Internacionales 2 Qué es una transferencias recibida del exterior? Servicio mediante el

Mayo 11/2013 DOCUMENTO COMERCIALES TÍTULOS VALORES CICLO DE LA DOCUMENTACIÓN SEGÚN EL TIPO DE EMPRESA

Mayo 11/2013 DOCUMENTO COMERCIALES TÍTULOS VALORES CICLO DE LA DOCUMENTACIÓN SEGÚN EL TIPO DE EMPRESA DOCUMENTOS COMERCIALES SON TODOS LOS COMPROBANTES EXTENDIDOS POR ESCRITO EN LOS QUE SE DEJA CONSTANCIA

Mayo 11/2013 DOCUMENTO COMERCIALES TÍTULOS VALORES CICLO DE LA DOCUMENTACIÓN SEGÚN EL TIPO DE EMPRESA DOCUMENTOS COMERCIALES SON TODOS LOS COMPROBANTES EXTENDIDOS POR ESCRITO EN LOS QUE SE DEJA CONSTANCIA

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna)

") CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

Administración y Costos EMP Gastronomía Prof. Téc. Marly Cavia

Función Contable Concepto: La función contabilidad ha estado ligada desde siempre a la función financiera. Las actividades tradicionales de la contabilidad son la REGISTRACION, CLASIFICACION, ANALISIS

Función Contable Concepto: La función contabilidad ha estado ligada desde siempre a la función financiera. Las actividades tradicionales de la contabilidad son la REGISTRACION, CLASIFICACION, ANALISIS

1º Administración y finanzas Página 1

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

Programa de Educación Financiera de El Salvador. Conociendo el cheque

Programa de Educación Financiera de El Salvador Conociendo el cheque Contenido Objetivo del Programa de Educación Financiera de El Salvador. Componentes del programa. Instituciones que participan en el

Programa de Educación Financiera de El Salvador Conociendo el cheque Contenido Objetivo del Programa de Educación Financiera de El Salvador. Componentes del programa. Instituciones que participan en el

DATOS INFORMATIVOS: MATERIA CÓDIGO: CARRERA: NIVEL: PARALELO:

1. DATOS INFORMATIVOS: MATERIA CÓDIGO: CARRERA: NIVEL: PARALELO: CONTABILIDAD DE INSTITUCIONES FINANCIERAS CCA20065 CONTABILIDAD Y AUDITORIA SEXTO No. DE CREDITOS 4 CRÉDITOS DE TEORÍA: 4 SEMESTRE: II SEMESTRE

1. DATOS INFORMATIVOS: MATERIA CÓDIGO: CARRERA: NIVEL: PARALELO: CONTABILIDAD DE INSTITUCIONES FINANCIERAS CCA20065 CONTABILIDAD Y AUDITORIA SEXTO No. DE CREDITOS 4 CRÉDITOS DE TEORÍA: 4 SEMESTRE: II SEMESTRE

Administración y Organización de Taller 3ero. EMT Electromecánica Automotriz. Cheque

Cheque Concepto de Cheque Común: El artículo segundo de la Ley dispone: El cheque común es una orden de pago pura y simple, que se libra contra un banco en el cual el librador debe tener fondos suficientes

Cheque Concepto de Cheque Común: El artículo segundo de la Ley dispone: El cheque común es una orden de pago pura y simple, que se libra contra un banco en el cual el librador debe tener fondos suficientes

OBJETIVO: Conocer las formas de trabajar contablemente las letras de cambio en las empresas y sistema financiero. 1º UNIDAD: OPERACIONES CON LETRAS

Instituto Comercial Blas Cañas Carmen Nº 136, F: 6398996 Santiago Inst.blascanas@gmail.com Virtud y Trabajo RBD 8643 1 ESPECIALIDAD : Contabilidad MODULO : Regularización Contable PROFESOR : Sr. Freddy

Instituto Comercial Blas Cañas Carmen Nº 136, F: 6398996 Santiago Inst.blascanas@gmail.com Virtud y Trabajo RBD 8643 1 ESPECIALIDAD : Contabilidad MODULO : Regularización Contable PROFESOR : Sr. Freddy

COMISIONES Y CARGOS RELACIONADOS CON DISTINTOS PRODUCTOS Y SERVICIOS DEL BANCO- Incluye I.V.A.(**) CONCEPTOS

CONCEPTOS") Vigencia a partir del 01/10/2016 Cargos y Comisiones para Individuos y Personas Jurídicas sin Fines de Lucro (*) RELACIONADOS CON DISTINTOS PRODUCTOS Y SERVICIOS DEL BANCO- Incluye I.V.A.(**) COMISIONES

Vigencia a partir del 01/10/2016 Cargos y Comisiones para Individuos y Personas Jurídicas sin Fines de Lucro (*) RELACIONADOS CON DISTINTOS PRODUCTOS Y SERVICIOS DEL BANCO- Incluye I.V.A.(**) COMISIONES

NORMAS GENERALES A OBSERVAR EN LOS COMPROBANTES Y FACTURAS

NORMAS GENERALES A OBSERVAR EN LOS COMPROBANTES Y FACTURAS (Aprobado por los Miembros del Tribunal en Sesión Ordinaria No. 004-2015 de las nueves horas del veintiocho de enero de dos mil quince.) ENERO

NORMAS GENERALES A OBSERVAR EN LOS COMPROBANTES Y FACTURAS (Aprobado por los Miembros del Tribunal en Sesión Ordinaria No. 004-2015 de las nueves horas del veintiocho de enero de dos mil quince.) ENERO

SESION 7 LA LETRA DE CAMBIO

SESION 7 LA LETRA DE CAMBIO I. CONTENIDO: 1. Concepto de la letra de cambio. 2. Estructura de la letra de cambio. 3. Épocas de cambio de la letra de cambio. 4. Elementos incidentales (aceptación, aval,

SESION 7 LA LETRA DE CAMBIO I. CONTENIDO: 1. Concepto de la letra de cambio. 2. Estructura de la letra de cambio. 3. Épocas de cambio de la letra de cambio. 4. Elementos incidentales (aceptación, aval,

MANUAL DE CONTABILIDAD BASICA

MANUAL DE CONTABILIDAD BASICA CONCEPTOS GENERALES LA CONTABILIDAD Es una técnica auxiliar de la Economía, nos permite apoyar los procesos de la Administración de una empresa. La información que nos proporciona

MANUAL DE CONTABILIDAD BASICA CONCEPTOS GENERALES LA CONTABILIDAD Es una técnica auxiliar de la Economía, nos permite apoyar los procesos de la Administración de una empresa. La información que nos proporciona

Tema: Transmisión de Derechos de Cobro / Títulos Valores / Efectos Comerciales

Tema: Transmisión de Derechos de Cobro / Títulos Valores / Efectos Comerciales Inicialmente, los derechos de cobro vienen documentados en factura (factoring), pero tradicionalmente se emplean como documentos

Tema: Transmisión de Derechos de Cobro / Títulos Valores / Efectos Comerciales Inicialmente, los derechos de cobro vienen documentados en factura (factoring), pero tradicionalmente se emplean como documentos

Año 2010 Profesora: Cra. Sylvia Mila Naccarato

UT 4: EL PROCESO CONTABLE Y LA ESTRUCTURA PATRIMONIAL Y DE RESULTADOS El proceso contable, habíamos dicho, tiene 3 etapas: 1- Captación de datos 2- Procesamiento de datos 3- Preparación de la información

UT 4: EL PROCESO CONTABLE Y LA ESTRUCTURA PATRIMONIAL Y DE RESULTADOS El proceso contable, habíamos dicho, tiene 3 etapas: 1- Captación de datos 2- Procesamiento de datos 3- Preparación de la información

SIIGO WINDOWS. Definición Plan de Cuentas. Cartilla I

SIIGO WINDOWS Definición Plan de Cuentas Cartilla I Tabla de Contenido 1. Presentación 2. Qué son cuentas contables? 3. Cuál es la ruta para crear cuentas contables? 4. Cuáles son los datos que solicita

SIIGO WINDOWS Definición Plan de Cuentas Cartilla I Tabla de Contenido 1. Presentación 2. Qué son cuentas contables? 3. Cuál es la ruta para crear cuentas contables? 4. Cuáles son los datos que solicita

La Letra de Cambio y el Pagaré

La Letra de Cambio y el Pagaré INDICE INTRODUCCION... 2 LA LETRA DE CAMBIO... 3 PERSONAS QUE INTERVIENEN EN UNA LETRA DE CAMBIO... 3 PARTE LEGAL... 3 EL PAGARÉ... 4 PERSONAS QUE INTERVIENEN EN EL PAGARÉ...

La Letra de Cambio y el Pagaré INDICE INTRODUCCION... 2 LA LETRA DE CAMBIO... 3 PERSONAS QUE INTERVIENEN EN UNA LETRA DE CAMBIO... 3 PARTE LEGAL... 3 EL PAGARÉ... 4 PERSONAS QUE INTERVIENEN EN EL PAGARÉ...

LAS CUENTAS CORRIENTES Y DE AHORROS

LAS CUENTAS CORRIENTES Y DE AHORROS DEFINICIÓN.- Las cuentas corrientes representan el dinero depositado a la vista, por el dueño de una cuenta corriente en un banco, es decir son valores disponibles que

LAS CUENTAS CORRIENTES Y DE AHORROS DEFINICIÓN.- Las cuentas corrientes representan el dinero depositado a la vista, por el dueño de una cuenta corriente en un banco, es decir son valores disponibles que

DINAMICA DE CUENTAS METODO CALPA

DINAMICA DE CUENTAS METODO CALPA Prof.: CPC CARLOS PALOMINO HURTADO CICLO CONTABLE RECOLECCION REGISTRO DOCUMENTOS FUENTES LIBROS DE CONTABILIDAD - Comprobantes de Pago - Efectos Comerciales - Efectos

DINAMICA DE CUENTAS METODO CALPA Prof.: CPC CARLOS PALOMINO HURTADO CICLO CONTABLE RECOLECCION REGISTRO DOCUMENTOS FUENTES LIBROS DE CONTABILIDAD - Comprobantes de Pago - Efectos Comerciales - Efectos

DEPARTAMENTO MESA DE ENTRADAS

SUBSECRETARÍA DE COORDINACIÓN MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL TRÁMITE * SOLICITUD DE REMISIÓN DE CORRESPONDENCIA ) : Interviene: Determina si contesta la Presentación recibida (, NOTA,

SUBSECRETARÍA DE COORDINACIÓN MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL TRÁMITE * SOLICITUD DE REMISIÓN DE CORRESPONDENCIA ) : Interviene: Determina si contesta la Presentación recibida (, NOTA,

REGLAMENTACIÓN DE LA COTIZACIÓN DE OBLIGACIONES NEGOCIABLES Y PAGARES SERIADOS DE CORTO PLAZO

REGLAMENTACIÓN DE LA COTIZACIÓN DE OBLIGACIONES NEGOCIABLES Y PAGARES SERIADOS DE CORTO PLAZO SECCIÓN DE COTIZACIÓN Artículo 1º: Créase la sección de cotización de obligaciones negociables simples y pagarés

REGLAMENTACIÓN DE LA COTIZACIÓN DE OBLIGACIONES NEGOCIABLES Y PAGARES SERIADOS DE CORTO PLAZO SECCIÓN DE COTIZACIÓN Artículo 1º: Créase la sección de cotización de obligaciones negociables simples y pagarés

Personas que intervienen en el libramiento del cheque.

CHEQUE. Generalidades y Funciones. Ver página 14. Prácticas Administrativas. Tomo 2. Virginia Bonora Carnales / Susana Ravera Veira / Marianella Rodríguez Guerrero / Osvaldo Rodríguez Sum. Ediciones IDEAS.

CHEQUE. Generalidades y Funciones. Ver página 14. Prácticas Administrativas. Tomo 2. Virginia Bonora Carnales / Susana Ravera Veira / Marianella Rodríguez Guerrero / Osvaldo Rodríguez Sum. Ediciones IDEAS.

INSTRUCTIVO PARA PROFESIONALES/ INSTITUCIONES DE DISCAPACIDAD

INSTRUCTIVO PARA PROFESIONALES/ INSTITUCIONES DE DISCAPACIDAD IMPORTANTE El cumplimiento de este instructivo es indispensable para gestionar cobertura por Discapacidad en todos los casos, con debida autorización

INSTRUCTIVO PARA PROFESIONALES/ INSTITUCIONES DE DISCAPACIDAD IMPORTANTE El cumplimiento de este instructivo es indispensable para gestionar cobertura por Discapacidad en todos los casos, con debida autorización

LA CONTABILIDAD. La Contabilidad es el proceso de mantenimiento, auditoría y procesamiento de la información financiera con fines mercantiles.

LA CONTABILIDAD Proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que las personas interesadas puedan evaluar la situación

LA CONTABILIDAD Proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que las personas interesadas puedan evaluar la situación

INSTRUCTIVO DE COBRANZA. Cargo Firma Fecha

N Paginas: 1 de 5 Cargo Firma Fecha Elaborado por: Adm. Documentos Revisado por: Jefe Adm. & Contabilidad Aprobado por. Gerente Adm. & Finanzas CONTENIDO Página Portada 1 1.-Objetivo 2 2.-Responsabilidad

N Paginas: 1 de 5 Cargo Firma Fecha Elaborado por: Adm. Documentos Revisado por: Jefe Adm. & Contabilidad Aprobado por. Gerente Adm. & Finanzas CONTENIDO Página Portada 1 1.-Objetivo 2 2.-Responsabilidad

TEMA 9: LAS VENTAS EN EL PGC DE PYMES

CONTABILIZACIÓN DE LAS FACTURAS DE VENTAS DE MERCADERÍAS. Base Imponible de la factura (Géneros + portes descuentos) + Cuota de (% x B.I) = Total factura El asiento tipo es: Total factura Nº de asiento:

CONTABILIZACIÓN DE LAS FACTURAS DE VENTAS DE MERCADERÍAS. Base Imponible de la factura (Géneros + portes descuentos) + Cuota de (% x B.I) = Total factura El asiento tipo es: Total factura Nº de asiento:

SISTEMAS CONTABLES. ACUÑA, Ricardo J.

SISTEMAS CONTABLES PAHLEN ACUÑA, Ricardo J. 23 de julio de 2004 Alfa Epsilon Editora Copyright c Nicolás H. Kosciuk nhk@ubbi.com Se garantiza el permiso para realizar y distribuir copias literales de este

SISTEMAS CONTABLES PAHLEN ACUÑA, Ricardo J. 23 de julio de 2004 Alfa Epsilon Editora Copyright c Nicolás H. Kosciuk nhk@ubbi.com Se garantiza el permiso para realizar y distribuir copias literales de este

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 38 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para el manejo de los Fondos en Anticipo dado a las distintas Unidades que conforman la Universidad Simón Bolívar, esto con la finalidad

1 de 38 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para el manejo de los Fondos en Anticipo dado a las distintas Unidades que conforman la Universidad Simón Bolívar, esto con la finalidad

7.- CHEQUES BANCARIOS

7.- CHEQUES BANCARIOS El cheque es un documento que permite al librador retirar, en su provecho o en el de un tercero, todos o parte de los fondos que tiene disponibles en poder del librado. En él, como

7.- CHEQUES BANCARIOS El cheque es un documento que permite al librador retirar, en su provecho o en el de un tercero, todos o parte de los fondos que tiene disponibles en poder del librado. En él, como

RESUMEN DE LA CUENTA GENERAL DEL ESTADO EJERCICIO 2014

RESUMEN DE LA CUENTA GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación : 23 de Noviembre de 2015 Elaboración y Coordinación

RESUMEN DE LA CUENTA GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación : 23 de Noviembre de 2015 Elaboración y Coordinación

Introducción a la contabilidad

Universidad Nacional del Litoral Secretaría Académica Dirección de Articulación, Ingreso y Permanencia Año 2015 Introducción a la contabilidad Leila Di Russo de Hauque (compiladora) ISBN: 978-987-692-015-5

Universidad Nacional del Litoral Secretaría Académica Dirección de Articulación, Ingreso y Permanencia Año 2015 Introducción a la contabilidad Leila Di Russo de Hauque (compiladora) ISBN: 978-987-692-015-5

UNIDAD 3 EL PROCESO CONTABLE. Bibliografía. Bibliografía. Que es el Proceso contable?

Universidad Nacional del Nordeste Facultad de Ciencias Económicas UNIDAD 3 EL PROCESO CONTABLE El presente es un material de estudio digital de la Cátedra Contabilidad Básica destinado a los alumnos del

Universidad Nacional del Nordeste Facultad de Ciencias Económicas UNIDAD 3 EL PROCESO CONTABLE El presente es un material de estudio digital de la Cátedra Contabilidad Básica destinado a los alumnos del

POLITICA DE CRÉDITO PCH MAYOREO. PC-1-FN-01 VER 1

A. Generalidades 1. PCH Mayoreo maneja los siguientes esquemas de crédito al cliente: Check plus Directo. Check plus Revolvente. Crédito por aseguradora. Microcrédito Directo. Revolvente. (Aplicable a

A. Generalidades 1. PCH Mayoreo maneja los siguientes esquemas de crédito al cliente: Check plus Directo. Check plus Revolvente. Crédito por aseguradora. Microcrédito Directo. Revolvente. (Aplicable a

INSTRUCTIVO GENERAL PARA LAS EMPRESAS ESTABLECIDAS EN LA ZONA LIBRE DE COLÓN, EN MATERIA DE ENVIO DE LAS DECLARACIONES DE EFECTIVO Y CUASI-EFECTIVO

REPÚBLICA DE PANAMÁ MINISTERIO DE LA PRESIDENCIA Unidad de Análisis Financiero para la Prevención del Blanqueo de Capitales y Financiamiento del Terrorismo INSTRUCTIVO GENERAL PARA LAS EMPRESAS ESTABLECIDAS

REPÚBLICA DE PANAMÁ MINISTERIO DE LA PRESIDENCIA Unidad de Análisis Financiero para la Prevención del Blanqueo de Capitales y Financiamiento del Terrorismo INSTRUCTIVO GENERAL PARA LAS EMPRESAS ESTABLECIDAS

La contabilidad son las anotaciones, cálculos

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

DEUDAS CIERTAS Y CONTINGENTES

UNIDAD V DEUDAS CIERTAS Y CONTINGENTES FINANCIACIÓN AJENA Bibliografía: PRIOTTO, Hugo Sistema de Información Contable Básica.- Capítulo IX- Pág. 435 a 445.- FOWLER NEWTON, Enrique: Contabilidad Básica.-

UNIDAD V DEUDAS CIERTAS Y CONTINGENTES FINANCIACIÓN AJENA Bibliografía: PRIOTTO, Hugo Sistema de Información Contable Básica.- Capítulo IX- Pág. 435 a 445.- FOWLER NEWTON, Enrique: Contabilidad Básica.-

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

SECCIÓN III. CHEQUE SUBSECCIÓN I. CREACIÓN Y FORMA DEL CHEQUE

ARTÍCULO 710. . El suscriptor del pagaré se equipara al aceptante de una letra de cambio. ARTÍCULO 711.

ARTÍCULO 710. . El suscriptor del pagaré se equipara al aceptante de una letra de cambio. ARTÍCULO 711.

El cheque viene regulado del artículo 175 al 207 de la Ley de Títulos y Operaciones de Crédito.

Unidad 17 Cheque 17.1 Concepto general 17.2 Sus elementos 17.3 El cheque como instrumento de pago 17.4 Requisitos del cheque; art. 176 de la Ley General de Títulos de Crédito 17.5 Formas especiales del

Unidad 17 Cheque 17.1 Concepto general 17.2 Sus elementos 17.3 El cheque como instrumento de pago 17.4 Requisitos del cheque; art. 176 de la Ley General de Títulos de Crédito 17.5 Formas especiales del

NIA 500 NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI

NIA 500 Evidencia de auditoría NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Concepto de evidencia de auditoría 2. La evidencia de auditoría puede ser mas confiable si 3. Evidencia

NIA 500 Evidencia de auditoría NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Concepto de evidencia de auditoría 2. La evidencia de auditoría puede ser mas confiable si 3. Evidencia

Plan de Empresa (Microcreditos Sociales y Financieros)

") Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Por compra de mercaderías al contado. Cuentas que intervienen en la operación

Grupo B Libro Diario y Libro Mayor: Diferencias y similitudes El libro diario registra, una por una en forma cronológica(es decir una tras otra), todas las operaciones relativas a la actividad de la empresa,

Grupo B Libro Diario y Libro Mayor: Diferencias y similitudes El libro diario registra, una por una en forma cronológica(es decir una tras otra), todas las operaciones relativas a la actividad de la empresa,