Una política para promover el acceso a servicios financieros buscando equidad social

|

|

|

- Roberto Gregorio Villanueva Moreno

- hace 8 años

- Vistas:

Transcripción

1

2 La Banca de Las Oportunidades Política para Promover el Acceso a Servicios Financieros en Colombia Buscando Equidad Social El acceso a servicio financieros tiene efectos benéficos como estrategia para combatir la pobreza y generar equidad. La mayor Profundización financiera tiene impacto directo sobre la tasa de crecimiento de los países, tanto por la expansión de la capacidad de consumo como por el incremento en el potencial de inversión. El acceso a servicios financieros es fundamental dentro de las estrategias de compensación de choques económicos en la población en extrema pobreza.

3 Bancarización n en Colombia (Cartera /PIB) 36% 34% 32% 30% 28% 26% 24% 22% 20% Dec-95 Dec-97 Dec-99 Dec-01 Dec-03 Dec-05 Fuente: Superintendencia Financiera y Banco de la República (cálculos del Equipo Asesor)

4 Diagnóstico Municipios por Número de Habitantes No. Total de Mpios (1) Cobertura Bancaria Población Total de Mpios (Junio 2006) No. Mpios con Banco Población Mpios con Banco No. Mpios con sólo Banco Agrario Población Mpios con sólo Banco Agrario Más de Total Participación 100,00% 100,00% 72,09% 93,20% 46,64% 17,97% Fuentes: DANE - Superintendencia Financiera de Colombia (1) Incluye San Andrés (Isla) 307 municipios sin cobertura del Sistema Financiero al inicio del programa

Incluye San Andrés (Isla) 307 municipios sin cobertura del")

5 La Banca de Las Oportunidades Una Política para Promover el Acceso a Servicios Financieros en Colombia buscando Equidad Social Misión Promover el acceso a servicios financieros a la población, con énfasis en las familias de menores ingresos, con el fin de estimular el desarrollo del país, buscando equidad social. Para 2010, aumentar el nivel de bancarización y la cobertura de todos los municipios, con productos y servicios financieros adecuados a todos los segmentos de la población colombiana. Visión En 2010 ser reconocido nacional e internacionalmente como un programa del gobierno con efectividad e impacto en la promoción del acceso a servicios financieros, habiendo contribuido al alivio de la pobreza y mayor equidad social. 5

6 Funciones: Programa de Inversión Banca de las Oportunidades Velar por el cumplimiento de los objetivos de la política de la Banca de Las Oportunidades. Diseñar incentivos para ampliar cobertura financiera en los municipios colombianos Proponer reformas al marco regulatorio en temas que limiten acceso Diseñar incentivos para promover el acceso a servicios financieros. (Oferta y Demanda). Establecer metodología para asignación de incentivos. Desarrollar y promover programas de educación financiera a la oferta y a la demanda. Ofrecer programas de asistencia técnica y fortalecimiento institucional a Cooperativas, ONG.

7 GESTION BLOQUES ESTRATEGICOS Entorno y regulación para promover el acceso a servicios financieros Soportar a Oferta y Demanda de Servicios Financieros Apoyo a la Red de la Banca de las Oportunidades

8 CNB - Normatividad en Colombia Decreto 2233 de 2006 (Julio 7 de 2006): autoriza a los establecimientos de crédito a prestar servicios financieros a través de corresponsales no bancarios. Circular Externa 26 de 2006 Superintendencia Financiera (Agosto 4 de 2006): imparte instrucciones para la prestación de servicios a través de corresponsales no bancarios. Decreto 3965 de 2006 (Noviembre 10 de 2006): autoriza la prestación de servicios financieros de cooperativas de ahorro y crédito y las cooperativas multiactivas e integrales con sección de ahorro y crédito a través de corresponsales.

: autoriza la prestación de servicios financieros de cooperativas de ahorro y crédito y las cooperativas multiactivas")

9 Qué son los CNB Son establecimientos no bancarios que prestan servicios bancarios básicos como: 1. Recaudo y transferencia de fondos 2. Envío o recepción de giros en moneda legal colombiana dentro del territorio nacional. 3. Depósitos y retiros en efectivo de cuentas corrientes, cuentas de ahorros o depósitos a término. 4. Transferencias de fondos. 5. Consultas de saldos en cuenta corriente o de ahorros 6. Expedición de extractos y movimientos. 7. Desembolsos y pagos en efectivo por concepto de operaciones activas de crédito. 8. Recibo y entrega de documentación e información sobre depósitos de ahorros o a término, así como la relacionada con solicitudes de crédito.

10 Quiénes pueden ser CNB Personas naturales que a través de instalaciones propias o de terceros, atiendan al público Personas jurídicas que, a través de instalaciones propias o de terceros, atiendan al público. Cooperativas de ahorro y crédito. Cooperativas multiactivas e integrales con sección de ahorro y crédito. Secciones de ahorro y crédito de las cajas de compensación familiar que cuenten con autorización de la respectiva Superintendencia para adelantar actividad financiera.

11 Principales Características de los CNB Conectados a los establecimientos de crédito a través de sistemas de transmisión de datos. Operaciones en línea y en tiempo real. Exigen Contratos (responsabilidad, obligaciones, horarios, sanciones etc). Manejo de Efectivo y controles. 11

12 Bancos que han implementado este nuevo canal CNB en Colombia (Abril 2008) CITIBANK: BANCOLOMBIA: 202 BANCO AGRARIO: 86 BCSC: 7 BBVA: 25 BANCO DE BOGOTÁ: 24 BANCO DE OCCIDENTE: CNB en Total AV VILLAS: 54 BANCO POPULAR: 29 HSBC: 37

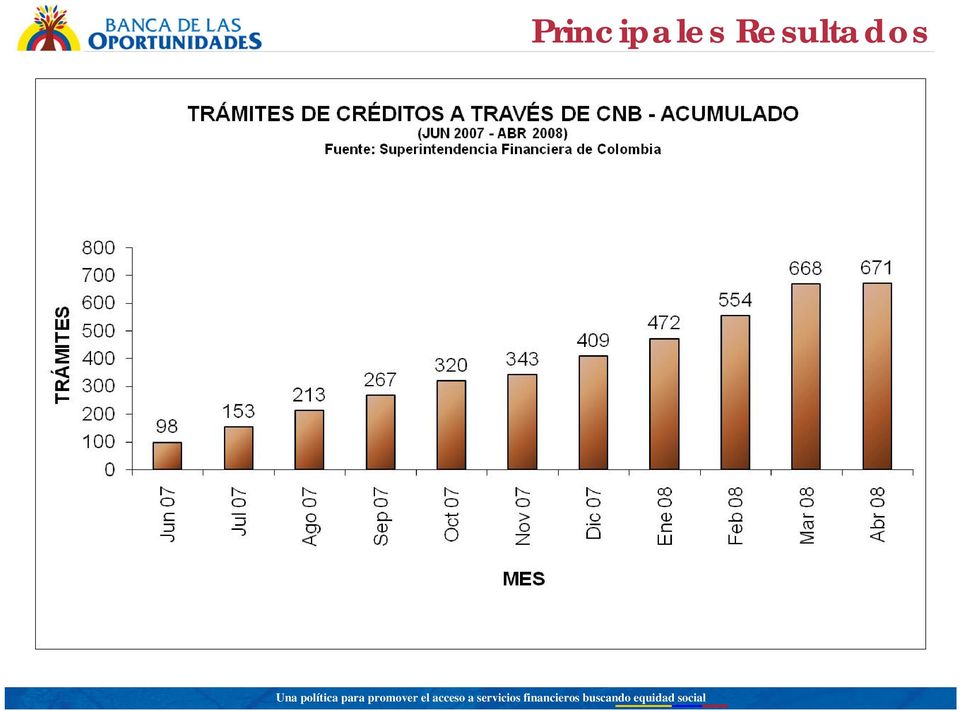

13 Principales Resultados

14 Principales Resultados

15 Soporte a Oferta y Demanda de Servicios Financieros Apoyo Tecnológico para Microfinancieras Seminario Internacional sobre Banca Comunal Seminario Internacional masificar el Acceso a los Servicios Financieros: Estrategias comerciales y tecnológicas. Sociedad de Servicios Técnicos Administrativos Apoyo con garantías públicas Para potenciar la colocación de recursos de microcrédito se firmó un convenio con el Fondo Nacional de Garantías A través de este convenio se busca ampliar el acceso de la población vulnerable al crédito en instituciones financieras. Cubrimiento de garantía : 70% automática

16 Apoyo a la Red de Banca de las Oportunidades

17 PROGRAMA FAMILIAS EN ACCION Familia de Sotaquirá (Boy)28 Sep/07 Es un Programa que otorga subsidios en dinero, a familias nivel 1 del Sisben y en situación de desplazamiento, con niños menores de 18 años, a cambio del cumplimiento de una serie de compromisos por parte de las familias

18 Objetivos Específicos a) Reducir la inasistencia y deserción de los alumnos de educación primaria y secundaria. b) Vincular y mantener a los menores en el sistema educativo formal. c) Complementar el ingreso de las familias con niños menores de siete años, para incrementar el gasto en alimentación. d) Aumentar la atención de salud de los niños menores de siete años.

19 CONDICION SUBSIDIOS CONDICIONADOS EDAD MONTO MENSUAL PERIODICIDAD-PAGO NUTRICIONAL 0-6 AÑOS 7-11 AÑOS US$ 25 US$ 10 Bimestral Bimestral ESCOLARIDAD 2-5 GRADO 5-8 GRADO 9-10 GRADO 11 GRADO US$ 7 US$ 13 US$ 18 US$ 20 Bimestral Bimestral Bimestral Bimestral PROMEDIO FAMILIA US$ 80 Bimestral No Familias Beneficiarias No Municipios 1100 Total Cuatrenio US$ millones

20 Tipos de Incentivos Apoyo a la Red de BdeO Subsidio a Costos Cofinanciación de Proyectos Entrega de una suma fija de recursos a intermediarios, por actividad o producto, cuando no son rentables. Requiere homogeneidad y estandarización Instituciones sólidas y vigiladas, con capacidad institucional, operativa y financiera. Transitorios y decrecientes Financiación parcial de proyectos piloto que no sean rentables o no tengan rentabilidad demostrada. Proyectos hechos a la medida por entidad, dentro de prioridades definidas por la política del PIBO durante un periodo definido Asistencia Técnica Aporte en especie a través de la contratación de un asesor o entidad con amplia experiencia internacional o local en tecnologías de microfinanzas y además fortalecimiento de cooperativas y ONG.

21 CIFRAS EXPRESADAS EN MILES US$ CONVOCATORIA No. ENTIDADES BENEFICIADAS No. MUNICIPIOS CUBIERTOS VALOR US$ Ampliación de cobertura ONGs - 1ra convocatoria Ampliación de cobertura Cooperativas - 1ra convocatoria Ampliación de cobertura CFC - 1ra convocatoria Incentivo para ampliación de cobertura con apertura de CNB - 1ra convocatoria Incentivo a ONGs para capacitación a microempresarios - 1ra convocatoria TOTAL

22 1. Antioquia 2. Atlántico 3. Bolívar 4. Boyacá 5. Cauca 6. Cesar 7. Chocó 8. Cundinamarca 9. La Guajira 10. Magdalena 11. Meta 12. Nariño 13. Santander 14. Tolima 15. Valle del Cauca

23 Municipios beneficiarios Población total inferior a habitantes: 49 Población total entre y habitantes 46 Población total entre y habitantes 25 Población total entre y habitantes 8

24 Resultados MATRIZ DE BANCARIZACIÓN Producto Personas (1) Porcentaje de la población Jul-06 Sep-07 Jul-06 Sep Al menos una cuenta de ahorro exclusivamente ,72% 21,70% 2. Al menos una cuenta corriente exclusivamente ,20% 0,17% 3. Al menos un crédito exclusivamente ,40% 0,58% 4. Al menos una tarjeta de crédito exclusivamente ,60% 0,55% 5. Cuenta corriente y cuenta de ahorro ,51% 0,54% 6. Crédito y cuenta de ahorro ,36% 4,65% 7. Cuenta de ahorro, cuenta corriente, crédito y tarjeta de crédito ,40% 1,79% 8. Tarjeta de crédito y cuenta corriente ,06% 0,04% 9. Crédito y tarjeta de crédito ,09% 0,12% 10. Tarjeta de crédito, cuenta de ahorros y cuenta corriente ,37% 0,34% 11. Tarjeta de crédito, cuenta de ahorros y crédito ,70% 2,85% 12. Tarjeta de crédito, cuenta corriente y crédito ,07% 0,06% 13. Cuenta de ahorro, cuenta corriente y crédito ,44% 0,44% 14. Cuenta corriente y crédito ,08% 0,06% 15. Cuenta de ahorro y tarjeta de crédito ,18% 2,68% Personas que tienen al menos un producto ,17% 36,57% Fuente: Asobancaria

25 Numero de CNB / Numero de Sucursales Bancarias Entidades Bancarias que tienen CNB / Total de entidades Bancarias Ampliación de Cobertura / Municipios sin Cobertura

26 Principales Conclusiones Estrategia inició con bancarización Mas de la mitad de los bancos en Colombia ya tienen CNB Ampliación de cobertura Acceso a servicios de ahorro y crédito. 88 Nuevos Municipios con cobertura financiera

27 Principales Conclusiones Dificultad con el exceso de efectivo. Rechazo de los alcaldes. Falta de conocimiento de las entidades públicas Contratación de establecimientos Estrategias de bancarización

28 Modelos de CNB CNB Bancolombia Gachancipa, Cundinamarca

29 Banagrario Tibasosa, Boyacá Modelos de CNB

30 Modelos de CNB Citibank, Gran Papeleria Sogamoso Boyacá

31 Presidencia de la República Ministerio de Hacienda y Crédito Público Ministerio de Comercio, Industria y Turismo Departamento Nacional de Planeación Bancóldex Dansocial

Seminario Anual de Cacao en las Américas. Política pública de Inclusión Financiera en Colombia

Seminario Anual de Cacao en las Américas Política pública de Inclusión Financiera en Colombia Septiembre de 2014 Qué es Banca de las Oportunidades? Política pública de inclusión financiera, promovida por

Seminario Anual de Cacao en las Américas Política pública de Inclusión Financiera en Colombia Septiembre de 2014 Qué es Banca de las Oportunidades? Política pública de inclusión financiera, promovida por

METAS SIGOB. Las metas para el cuatrienio 2006-2010 son:

Informe Programa de Inversión Banca de las Oportunidades (PIBO) Enero-diciembre de El programa de Inversión de Banca de las Oportunidades fue creado por el Decreto 3078 del 8 de septiembre de 2006. Esta

Informe Programa de Inversión Banca de las Oportunidades (PIBO) Enero-diciembre de El programa de Inversión de Banca de las Oportunidades fue creado por el Decreto 3078 del 8 de septiembre de 2006. Esta

INFORME ESPECIAL DE ESTABILIDAD FINANCIERA. Inclusión Financiera. Marzo de 2014. Banco de la República Bogotá, D. C., Colombia ISSN - 1692-4029

INFORME ESPECIAL DE ESTABILIDAD FINANCIERA Inclusión Financiera Marzo de 214 Banco de la República Bogotá, D. C., Colombia ISSN - 1692-429 Inclusión Financiera La inclusión financiera es un proceso de

INFORME ESPECIAL DE ESTABILIDAD FINANCIERA Inclusión Financiera Marzo de 214 Banco de la República Bogotá, D. C., Colombia ISSN - 1692-429 Inclusión Financiera La inclusión financiera es un proceso de

2. Avances para la Banca Móvil en Colombia

Cada Una política vez más para colombianos promover el acceso utilizando a servicios financieros servicios buscando financieros equidad formales social Cada Una política vez más para colombianos promover

Cada Una política vez más para colombianos promover el acceso utilizando a servicios financieros servicios buscando financieros equidad formales social Cada Una política vez más para colombianos promover

VI CONGRESO DE MICROFINANZAS

VI CONGRESO DE MICROFINANZAS David Salamanca Rojas Director 15 DE MAYO DE 2015 Política de Inclusión Financiera Aproximación basada en tres instrumentos: 1 2 3 Identificar barreras regulatorias Coordinar

VI CONGRESO DE MICROFINANZAS David Salamanca Rojas Director 15 DE MAYO DE 2015 Política de Inclusión Financiera Aproximación basada en tres instrumentos: 1 2 3 Identificar barreras regulatorias Coordinar

PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

FONDO DE INVERSION PARA LA PAZ RED DE APOYO SOCIAL PROGRAMA FAMILIAS EN ACCION

FONDO DE INVERSION PARA LA PAZ RED DE APOYO SOCIAL PROGRAMA FAMILIAS EN ACCION RED DE APOYO SOCIAL La Red de Apoyo Social es la estrategia de recuperación económica y social del Gobierno Nacional. Es una

FONDO DE INVERSION PARA LA PAZ RED DE APOYO SOCIAL PROGRAMA FAMILIAS EN ACCION RED DE APOYO SOCIAL La Red de Apoyo Social es la estrategia de recuperación económica y social del Gobierno Nacional. Es una

Banco del Ahorro Nacional y Servicios Financieros, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo

Banco del Ahorro Nacional y Servicios Financieros, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo BANSEFI Dirección General Adjunta de Banca Institucional Dirección de Atención al Sector

Banco del Ahorro Nacional y Servicios Financieros, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo BANSEFI Dirección General Adjunta de Banca Institucional Dirección de Atención al Sector

y OfIien uoortud Ministerio de Hacienda y Crédito DECRETO NÚMEROJ e' 48 o2 DE " 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010

República de Colombia uoortud y OfIien Ministerio de Hacienda y Crédito Público DECRETO NÚMEROJ e' 48 o2 DE " ( 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010 EL PRESIDENTE DE LA REPÚBLICA

República de Colombia uoortud y OfIien Ministerio de Hacienda y Crédito Público DECRETO NÚMEROJ e' 48 o2 DE " ( 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010 EL PRESIDENTE DE LA REPÚBLICA

Superfinanciera, Primera en Transparencia. Superfinanciera, Primera en Transparencia

Superfinanciera, Primera en Transparencia Superfinanciera, Primera en Transparencia CORRESPONSALES BANCARIOS EN COLOMBIA Jorge Castaño Gutiérrez Director de Investigación y Desarrollo Superintendencia

Superfinanciera, Primera en Transparencia Superfinanciera, Primera en Transparencia CORRESPONSALES BANCARIOS EN COLOMBIA Jorge Castaño Gutiérrez Director de Investigación y Desarrollo Superintendencia

GUÍA PARA INVERTIR EN BOGOTÁ

GUÍA PARA INVERTIR EN BOGOTÁ VII. RÉGIMEN CAMBIARIO 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

GUÍA PARA INVERTIR EN BOGOTÁ VII. RÉGIMEN CAMBIARIO 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

VII. Régimen cambiario

VII. Régimen cambiario A. Conceptos relevantes Para un mejor entendimiento del Régimen de Cambios Internacionales aplicable en Colombia, en la Tabla 7.1 se incluyen algunos de los términos más relevantes

VII. Régimen cambiario A. Conceptos relevantes Para un mejor entendimiento del Régimen de Cambios Internacionales aplicable en Colombia, en la Tabla 7.1 se incluyen algunos de los términos más relevantes

Reporte de Inclusión Financiera. Juliana Álvarez Gallego Directora - Banca de las Oportunidades

Reporte de Inclusión Financiera Juliana Álvarez Gallego Directora - Banca de las Oportunidades 1. Acceso o cobertura Evolución de los puntos de contacto (oficinas, CB, cajeros y datáfonos) en unidades

Reporte de Inclusión Financiera Juliana Álvarez Gallego Directora - Banca de las Oportunidades 1. Acceso o cobertura Evolución de los puntos de contacto (oficinas, CB, cajeros y datáfonos) en unidades

Cedula de Ciudadania No. Documento: 1085924143

Metodología General de Formulación Proyecto Mantenimiento instalaciones de la antena de televisión Contadero, Nariño, Occidente Código BPIN: Impreso el 8 de enero de 2015 Datos del Formulador Tipo de documento:

Metodología General de Formulación Proyecto Mantenimiento instalaciones de la antena de televisión Contadero, Nariño, Occidente Código BPIN: Impreso el 8 de enero de 2015 Datos del Formulador Tipo de documento:

Conclusiones SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Conclusiones En los últimos años, el análisis y promoción de la inclusión financiera ha empezado a ser un tema central en las agendas de gobierno, así como de reguladores y supervisores financieros en

Conclusiones En los últimos años, el análisis y promoción de la inclusión financiera ha empezado a ser un tema central en las agendas de gobierno, así como de reguladores y supervisores financieros en

Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

TABLA DE CONTENIDO. 1. Introducción 3. 2. Definiciones 4

TABLA DE CONTENIDO 1. Introducción 3 2. Definiciones 4 3. Resultados de la Consolidación de los Datos del Semestre 5 3.1. Resumen General del Sistema 5 3.2. Resumen General por 5 4. Comparativo por Tipo

TABLA DE CONTENIDO 1. Introducción 3 2. Definiciones 4 3. Resultados de la Consolidación de los Datos del Semestre 5 3.1. Resumen General del Sistema 5 3.2. Resumen General por 5 4. Comparativo por Tipo

El sector cooperativo sigue entonces fortaleciéndose y demostrando resultados en diversos sectores económicos, así, según cifras del Registro único

El sector cooperativo sigue entonces fortaleciéndose y demostrando resultados en diversos sectores económicos, así, según cifras del Registro único Empresarial y Social RUES- en lo corrido de 2013 se han

El sector cooperativo sigue entonces fortaleciéndose y demostrando resultados en diversos sectores económicos, así, según cifras del Registro único Empresarial y Social RUES- en lo corrido de 2013 se han

IMF PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES

PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES 1 Para quién y para qué? Programa promovido por Financiera Rural (FR) y SAGARPA (a través

PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES 1 Para quién y para qué? Programa promovido por Financiera Rural (FR) y SAGARPA (a través

Perfil Profesional. Experiencia comprobada en manejo de canales de distribución: Retail, Especializado y tradicional.

Perfil Profesional Administrador de Empresas, especializado en Gerencia de Mercadeo, sólida experiencia para el asesoramiento en temas de cooperación entre entidades a fin de diseñar programas que permitan

Perfil Profesional Administrador de Empresas, especializado en Gerencia de Mercadeo, sólida experiencia para el asesoramiento en temas de cooperación entre entidades a fin de diseñar programas que permitan

Comunidad de Aprendizaje de Transferencias Monetarias Condicionadas. Resumen de la Sesión del 3 de febrero de 2011

Comunidad de Aprendizaje de Transferencias Monetarias Condicionadas Resumen de la Sesión del 3 de febrero de 2011 El Sistema de Pagos y la Bancarización Segunda Parte La Comunidad de Aprendizaje de TMC

Comunidad de Aprendizaje de Transferencias Monetarias Condicionadas Resumen de la Sesión del 3 de febrero de 2011 El Sistema de Pagos y la Bancarización Segunda Parte La Comunidad de Aprendizaje de TMC

2008 BANCA DE LAS OPORTUNIDADES

2008 BANCA DE LAS OPORTUNIDADES Qué es la Banca de las Oportunidades? Es una política de largo plazo del Gobierno Nacional, que busca reducir la pobreza, promover la igualdad social y estimular el desarrollo

2008 BANCA DE LAS OPORTUNIDADES Qué es la Banca de las Oportunidades? Es una política de largo plazo del Gobierno Nacional, que busca reducir la pobreza, promover la igualdad social y estimular el desarrollo

Hacia un modelo transformacional de Banca Móvil

Hacia un modelo transformacional de Banca Móvil Consultoría para la Banca de la Oportunidades Informe final Luis Alberto Zuleta J. Mayo de 2010 1 Agenda Objetivos de la consultoría La banca móvil transformacional

Hacia un modelo transformacional de Banca Móvil Consultoría para la Banca de la Oportunidades Informe final Luis Alberto Zuleta J. Mayo de 2010 1 Agenda Objetivos de la consultoría La banca móvil transformacional

EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

Cómo vamos en Inclusión Financiera en Colombia?

Cómo vamos en Inclusión Financiera en Colombia? Gerardo Hernández Correa Superintendente Financiero de Colombia Bogotá D.C., 28 de junio de 2013 El Reporte de Inclusión Financiera tiene como objetivo medir

Cómo vamos en Inclusión Financiera en Colombia? Gerardo Hernández Correa Superintendente Financiero de Colombia Bogotá D.C., 28 de junio de 2013 El Reporte de Inclusión Financiera tiene como objetivo medir

ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular

PROGRAMA DE CAPACITACIÓN: ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular 23-27 febrero de 2009 PERÚ Ministerio

PROGRAMA DE CAPACITACIÓN: ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular 23-27 febrero de 2009 PERÚ Ministerio

EL RIESGO EN LA CONSTRUCCIÓN Y FINANCIACIÓN DE VIVIENDA. CAMACOL Abril 24 de 2013

EL RIESGO EN LA CONSTRUCCIÓN Y FINANCIACIÓN DE VIVIENDA CAMACOL Abril 24 de 2013 1 Cambios En el sistema de financiación de vivienda En 1999 con la expedición de la Ley 546 de 1999 se instauró en el país

EL RIESGO EN LA CONSTRUCCIÓN Y FINANCIACIÓN DE VIVIENDA CAMACOL Abril 24 de 2013 1 Cambios En el sistema de financiación de vivienda En 1999 con la expedición de la Ley 546 de 1999 se instauró en el país

Sistemas de Pago para la Inclusión Financiera. Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Corresponsales Bancarios en México

Título Corresponsales Bancarios en México 12 de marzo de 2014 1 Antecedentes: Acciones del regulador para incrementar el acceso a servicios financieros Detalle a continuación La estrategia de inclusión

Título Corresponsales Bancarios en México 12 de marzo de 2014 1 Antecedentes: Acciones del regulador para incrementar el acceso a servicios financieros Detalle a continuación La estrategia de inclusión

El Papel de las SCAPs en el Crédito Rural, con énfasis en el Sector Primario. Septiembre 2012

El Papel de las SCAPs en el Crédito Rural, con énfasis en el Sector Primario Septiembre 2012 El Modelo de FIRA se soporta en una red de Intermediarios Bancarios y No Bancarios, así como en Agentes Tecnológicos

El Papel de las SCAPs en el Crédito Rural, con énfasis en el Sector Primario Septiembre 2012 El Modelo de FIRA se soporta en una red de Intermediarios Bancarios y No Bancarios, así como en Agentes Tecnológicos

ESTUDIO SOBRE SECTOR FINANCIERO TARJETAS DE CRÉDITO EN COLOMBIA

ESTUDIO SOBRE SECTOR FINANCIERO TARJETAS DE CRÉDITO EN COLOMBIA AGOSTO DE 2013 INFORME SOBRE SECTOR FINANCIERO TARJETAS DE CRÉDITO EN COLOMBIA Bogotá, D.C. - Colombia Agosto de 2013 PABLO FELIPE ROBLEDO

ESTUDIO SOBRE SECTOR FINANCIERO TARJETAS DE CRÉDITO EN COLOMBIA AGOSTO DE 2013 INFORME SOBRE SECTOR FINANCIERO TARJETAS DE CRÉDITO EN COLOMBIA Bogotá, D.C. - Colombia Agosto de 2013 PABLO FELIPE ROBLEDO

Es el resultado de una búsqueda por entregar nuevas oportunidades y accesibilidad a los colombianos: así de fácil.

Preguntas frecuentes Qué es una cuenta Transfer Aval? Una cuenta Transfer Aval es un servicio financiero móvil que además de permitir la gestión del efectivo, las transferencias y los pagos, permitirá

Preguntas frecuentes Qué es una cuenta Transfer Aval? Una cuenta Transfer Aval es un servicio financiero móvil que además de permitir la gestión del efectivo, las transferencias y los pagos, permitirá

PROGRAMA DE ATENCIÓN INTEGRAL A LA PRIMERA INFANCIA -PAIPI- 2007-2010 / 2011-2014

PROGRAMA DE ATENCIÓN INTEGRAL A LA PRIMERA INFANCIA -PAIPI- 2007-2010 / 2011-2014 Encuentro Nacional de Secretarios de Educación Bogotá, 7 de marzo de 2011 ÍNDICE 1.POLÍTICA EDUCATIVA PARA LA PRIMERA INFANCIA

PROGRAMA DE ATENCIÓN INTEGRAL A LA PRIMERA INFANCIA -PAIPI- 2007-2010 / 2011-2014 Encuentro Nacional de Secretarios de Educación Bogotá, 7 de marzo de 2011 ÍNDICE 1.POLÍTICA EDUCATIVA PARA LA PRIMERA INFANCIA

Financiamiento de la Educación Superior Panel: Becas, Subsidios y Créditos

Financiamiento de la Educación Superior Panel: Becas, Subsidios y Créditos Bogotá, D. C. Marzo 2 de 2010 El nuevo ICETEX Presidencia de La República Ministerio de Educación El ICETEX es una entidad Financiera

Financiamiento de la Educación Superior Panel: Becas, Subsidios y Créditos Bogotá, D. C. Marzo 2 de 2010 El nuevo ICETEX Presidencia de La República Ministerio de Educación El ICETEX es una entidad Financiera

SISTEMA CONVENCIONAL Y NO CONVENCIONAL DE ACCESO DE CREDITO Y MICROCREDITO AL SECTOR RURAL COLOMBIANO. Morelia - México, marzo 2010

SISTEMA CONVENCIONAL Y NO CONVENCIONAL DE ACCESO DE CREDITO Y MICROCREDITO AL SECTOR RURAL COLOMBIANO Morelia - México, marzo 2010 SISTEMA NACIONAL DE CREDITO AGROPECUARIO Creado en 1990. Banco de la República

SISTEMA CONVENCIONAL Y NO CONVENCIONAL DE ACCESO DE CREDITO Y MICROCREDITO AL SECTOR RURAL COLOMBIANO Morelia - México, marzo 2010 SISTEMA NACIONAL DE CREDITO AGROPECUARIO Creado en 1990. Banco de la República

PROGRAMA FAMILIAS EN ACCIÓN ASAMBLEA DE RENDICIÓN DE CUENTAS 2010

PROGRAMA FAMILIAS EN ACCIÓN ASAMBLEA DE RENDICIÓN DE CUENTAS 2010 ALCANCE DEL INFORME El Presente informe tiene por objeto dar a conocer el estado de avance del Programa FAMILIAS EN ACCION en el MUNICIPIO

PROGRAMA FAMILIAS EN ACCIÓN ASAMBLEA DE RENDICIÓN DE CUENTAS 2010 ALCANCE DEL INFORME El Presente informe tiene por objeto dar a conocer el estado de avance del Programa FAMILIAS EN ACCION en el MUNICIPIO

RETOS EN LA GESTION DE. Cartagena, noviembre 19, 2010

RETOS EN LA GESTION DE RIESGOS Cartagena, noviembre 19, 2010 1 Agenda Regulación Bancaria Bancarización 2 Cambios en la Regulación Bancaria Global La profundidad y la severidad de la crisis fueron amplificadas

RETOS EN LA GESTION DE RIESGOS Cartagena, noviembre 19, 2010 1 Agenda Regulación Bancaria Bancarización 2 Cambios en la Regulación Bancaria Global La profundidad y la severidad de la crisis fueron amplificadas

EDUCACIÓN. Unidad de Financiamiento para las Mayorías (FINAM) finam@externo.bcie.org. Banco Centroamericano de Integración Económica

finam@externo.bcie.org. Banco Centroamericano de Integración Económica") EDUCACIÓN Banco Centroamericano de Integración Económica Unidad de Financiamiento para las Mayorías (FINAM) finam@externo.bcie.org Programa BCIE de Crédito Educativo (PBCE) Lineamientos Estratégicos Facilitar

EDUCACIÓN Banco Centroamericano de Integración Económica Unidad de Financiamiento para las Mayorías (FINAM) finam@externo.bcie.org Programa BCIE de Crédito Educativo (PBCE) Lineamientos Estratégicos Facilitar

EL CONTEXTO DE LA POLITICA DE EMPLEO EN COLOMBIA

Libertad y Orden Ministerio de la Protección Social República de Colombia Ministerio de la Protección Social República de Colombia EL CONTEXTO DE LA POLITICA DE EMPLEO EN COLOMBIA Diciembre de 2006 CONTENIDO

Libertad y Orden Ministerio de la Protección Social República de Colombia Ministerio de la Protección Social República de Colombia EL CONTEXTO DE LA POLITICA DE EMPLEO EN COLOMBIA Diciembre de 2006 CONTENIDO

PRONAFIM servicios integrales de microfinanzas población objetivo actividades productivas

PRONAFIM El Programa Nacional de Financiamiento al Microempresario (PRONAFIM) tiene como objetivo proporcionar servicios integrales de microfinanzas a la población objetivo interesada en desarrollar actividades

PRONAFIM El Programa Nacional de Financiamiento al Microempresario (PRONAFIM) tiene como objetivo proporcionar servicios integrales de microfinanzas a la población objetivo interesada en desarrollar actividades

PATMIR: modelo de inclusión financiera en América Latina

1 LANZAMIENTO PROGRAMA PATMIR III - BANSEFI PATMIR: modelo de inclusión financiera en América Latina Cd. de México, 7 de febrero de 2012 2 Contenido Situación de pobreza e inclusión financiera en América

1 LANZAMIENTO PROGRAMA PATMIR III - BANSEFI PATMIR: modelo de inclusión financiera en América Latina Cd. de México, 7 de febrero de 2012 2 Contenido Situación de pobreza e inclusión financiera en América

Aunque se revisarán todas las vacantes postuladas, solo se tendrán en cuenta y se priorizarán las vacantes de mejor calidad.

Reglas del programa L ibe rtad y O rd e n QUÉ EMPRESAS PUEDEN PARTICIPAR? Pueden participar todas las entidades privadas con o sin ánimo de lucro, independientemente de su tamaño o sector de actividad,

Reglas del programa L ibe rtad y O rd e n QUÉ EMPRESAS PUEDEN PARTICIPAR? Pueden participar todas las entidades privadas con o sin ánimo de lucro, independientemente de su tamaño o sector de actividad,

III. Relaciones bancarias

III. Relaciones bancarias A. Introducción al Sistema Financiero Colombiano El Sistema Financiero Colombiano está regulado y se basa en un modelo de banca especializada. En relación con las transacciones

III. Relaciones bancarias A. Introducción al Sistema Financiero Colombiano El Sistema Financiero Colombiano está regulado y se basa en un modelo de banca especializada. En relación con las transacciones

EL AHORRO EN LAS MICROFINANZAS: INNOVACIÓN, BONDADES Y OPORTUNIDADES. Importancia de un marco regulatorio para impulsar la movilización de ahorros

EL AHORRO EN LAS MICROFINANZAS: INNOVACIÓN, BONDADES Y OPORTUNIDADES Importancia de un marco regulatorio para impulsar la movilización de ahorros COMISIÓN NACIONAL DE BANCOS Y SEGUROS La Comisión Nacional

EL AHORRO EN LAS MICROFINANZAS: INNOVACIÓN, BONDADES Y OPORTUNIDADES Importancia de un marco regulatorio para impulsar la movilización de ahorros COMISIÓN NACIONAL DE BANCOS Y SEGUROS La Comisión Nacional

necesidades en: Entendemos sus Apoyo Estratégico

Introducción Para el Grupo Bancolombia ser aliado en el sector de BPO (Business Process Outsourcing) y Outsourcing es acompañarlo, asesorarlo y ofrecerle alternativas que apoyen su gestión para que sus

Introducción Para el Grupo Bancolombia ser aliado en el sector de BPO (Business Process Outsourcing) y Outsourcing es acompañarlo, asesorarlo y ofrecerle alternativas que apoyen su gestión para que sus

GUÍA PARA INVERTIR EN BOGOTÁ

GUÍA PARA INVERTIR EN BOGOTÁ III. RELACIONES BANCARIAS 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

GUÍA PARA INVERTIR EN BOGOTÁ III. RELACIONES BANCARIAS 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

PROYECTO MOVILIZACION AHORROS PICHINCHA MICROFINANZAS ACCION INTERNACIONAL

PROYECTO MOVILIZACION AHORROS PICHINCHA MICROFINANZAS ACCION INTERNACIONAL CONTENIDO Objetivos del Proyecto Líneas de Acción Resultados Conclusiones y Retos OBJETIVOS PROYECTO GATES BANCO PICHINCHA Profundizar

PROYECTO MOVILIZACION AHORROS PICHINCHA MICROFINANZAS ACCION INTERNACIONAL CONTENIDO Objetivos del Proyecto Líneas de Acción Resultados Conclusiones y Retos OBJETIVOS PROYECTO GATES BANCO PICHINCHA Profundizar

9 de diciembre de 2013. María Mercedes Cuéllar Presidente

9 de diciembre de 2013 María Mercedes Cuéllar Presidente Daniel Castellanos García Vicepresidente Económico +57 1 3266600 dcastellanos@asobancaria.com Participaron en la elaboración de este documento:

9 de diciembre de 2013 María Mercedes Cuéllar Presidente Daniel Castellanos García Vicepresidente Económico +57 1 3266600 dcastellanos@asobancaria.com Participaron en la elaboración de este documento:

Avances y retos de la inclusión financiera en Colombia. 15 julio de 2014

Avances y retos de la inclusión financiera en Colombia 15 julio de 2014 1 Servicios financieros Concepto Inclusión Financiera Objetivo Lograr que más personas tengan acceso y usen el sistema financiero

Avances y retos de la inclusión financiera en Colombia 15 julio de 2014 1 Servicios financieros Concepto Inclusión Financiera Objetivo Lograr que más personas tengan acceso y usen el sistema financiero

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

CIRCULAR No. 001 07 ENE 2015 CUPO DE CRÉDITO ALCALDÍA DE RIONEGRO- BANCÓLDEX, PARA MICROS Y PEQUEÑAS EMPRESAS.

ESTADO: ACTIVA CIRCULAR No. 001 07 ENE 2015 CUPO DE CRÉDITO ALCALDÍA DE RIONEGRO- BANCÓLDEX, PARA MICROS Y PEQUEÑAS EMPRESAS. DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes

ESTADO: ACTIVA CIRCULAR No. 001 07 ENE 2015 CUPO DE CRÉDITO ALCALDÍA DE RIONEGRO- BANCÓLDEX, PARA MICROS Y PEQUEÑAS EMPRESAS. DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes

Una política para promover el acceso a servicios financieros buscando equidad social Foro UNCITRAL, 12 de enero de 2010

Una política para promover el acceso a servicios financieros buscando equidad social Foro UNCITRAL, 12 de enero de 2010 Qué es Banca de las Oportunidades? Política Nacional de Inclusión Financiera de Colombia,

Una política para promover el acceso a servicios financieros buscando equidad social Foro UNCITRAL, 12 de enero de 2010 Qué es Banca de las Oportunidades? Política Nacional de Inclusión Financiera de Colombia,

PRODUCTOS FINANCIEROS DE AHORRO

REPORTE DE INCLUSIÓN FINANCIERA 6 PRODUCTOS FINANCIEROS DE AHORRO PRODUCTOS PASIVOS DE AHORRO Y TRANSACCIONALES Los productos de ahorro han sido tradicionalmente utilizados como instrumento de inclusión

REPORTE DE INCLUSIÓN FINANCIERA 6 PRODUCTOS FINANCIEROS DE AHORRO PRODUCTOS PASIVOS DE AHORRO Y TRANSACCIONALES Los productos de ahorro han sido tradicionalmente utilizados como instrumento de inclusión

Política Pública de Inclusión Financiera

Política Pública de Inclusión Financiera Hacia un sistema financiero más incluyente Germán Saldívar Osorio Unidad de Banca, Valores y Ahorro 11 de marzo 2011 Proceso de Inclusión Financiera El sistema

Política Pública de Inclusión Financiera Hacia un sistema financiero más incluyente Germán Saldívar Osorio Unidad de Banca, Valores y Ahorro 11 de marzo 2011 Proceso de Inclusión Financiera El sistema

CIRCULAR No. 1. Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros)

respecto del GMF (Gravamen a los movimientos financieros)") MPV 066-011 CIRCULAR No. 1 Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros) La ley 1430 de 2010 establece cambios importantes

MPV 066-011 CIRCULAR No. 1 Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros) La ley 1430 de 2010 establece cambios importantes

BOLETIN No. 30 CENTRO DE ANÁLISIS TÉCNICO Y DESARROLLO INMOBILIARIO

BOLETIN No. 30 CENTRO DE ANÁLISIS TÉCNICO Y DESARROLLO INMOBILIARIO El boletín 30 del Centro de Análisis Técnico y Desarrollo Inmobiliario de la Lonja de Barranquilla tiene como propósito analizar la financiación

BOLETIN No. 30 CENTRO DE ANÁLISIS TÉCNICO Y DESARROLLO INMOBILIARIO El boletín 30 del Centro de Análisis Técnico y Desarrollo Inmobiliario de la Lonja de Barranquilla tiene como propósito analizar la financiación

1. Introducción: Datos demográficos, sociales, económicos

UNIVERSIDAD DEL CONO SUR DE LAS AMERICAS, UCSA ASUNCION, PARAGUAY INFORME SOBRE LAS MICROEMPRESAS EN PARAGUAY 5 de Octubre de 2002 1. Introducción: Datos demográficos, sociales, económicos Población total:

UNIVERSIDAD DEL CONO SUR DE LAS AMERICAS, UCSA ASUNCION, PARAGUAY INFORME SOBRE LAS MICROEMPRESAS EN PARAGUAY 5 de Octubre de 2002 1. Introducción: Datos demográficos, sociales, económicos Población total:

Dos opciones de profundización y acceso para el mercado de capitales colombiano

Dos opciones de profundización y acceso para el mercado de capitales colombiano Seminario Mercado de Capitales en Colombia ANIF-Banco Mundial Catiana García Kilroy, Banco Mundial Bogotá, 18 de Marzo de

Dos opciones de profundización y acceso para el mercado de capitales colombiano Seminario Mercado de Capitales en Colombia ANIF-Banco Mundial Catiana García Kilroy, Banco Mundial Bogotá, 18 de Marzo de

MECANISMOS REPARATIVOS EN RELACIÓN CON LOS CRÉDITOS Y PASIVOS

CON ESTABLECIMIENTOS DE CREDITO VIGILADOS POR LA SUPERINTENCENCIA FINANCIERA DE COLOMBIA (SFC) La Ley 1448 de 2011 o Ley de Víctimas y Restitución de Tierras tiene como objetivo el reconocimiento y garantía

CON ESTABLECIMIENTOS DE CREDITO VIGILADOS POR LA SUPERINTENCENCIA FINANCIERA DE COLOMBIA (SFC) La Ley 1448 de 2011 o Ley de Víctimas y Restitución de Tierras tiene como objetivo el reconocimiento y garantía

Ministerio de Economía

Ministerio de Economía PROGRAMA GLOBAL DE CRÉDITOPARA LA MICROEMPRESA Y PEQUEÑA EMPRESA Antecedentes El Gobierno de Guatemala suscribió con el Banco Interamericano de Desarrollo el convenio de Préstamo

Ministerio de Economía PROGRAMA GLOBAL DE CRÉDITOPARA LA MICROEMPRESA Y PEQUEÑA EMPRESA Antecedentes El Gobierno de Guatemala suscribió con el Banco Interamericano de Desarrollo el convenio de Préstamo

Fondo de Inversión Social para el Desarrollo Local

0505 A. MARCO INSTITUCIONAL 1. Política Fondo de Inversión Social para el Desarrollo Local Contribuir a reducir la pobreza en las comunidades de El Salvador a través de estrategias de inversión en el marco

0505 A. MARCO INSTITUCIONAL 1. Política Fondo de Inversión Social para el Desarrollo Local Contribuir a reducir la pobreza en las comunidades de El Salvador a través de estrategias de inversión en el marco

Secretaría de Economía

Información Estratégica de Programas Federales Secretaría de Economía Subsecretaría de Planeación, Evaluación y Desarrollo Regional Dirección General de Desarrollo Regional Dirección General Adjunta de

Información Estratégica de Programas Federales Secretaría de Economía Subsecretaría de Planeación, Evaluación y Desarrollo Regional Dirección General de Desarrollo Regional Dirección General Adjunta de

Dirección de Primera Infancia Ana Beatriz Cárdenas Restrepo. Bogotá, 12 de Septiembre de 2011

Dirección de Primera Infancia Ana Beatriz Cárdenas Restrepo Bogotá, 12 de Septiembre de 2011 Política educativa para la primera infancia en el marco de una atención integral Política educativa para la

Dirección de Primera Infancia Ana Beatriz Cárdenas Restrepo Bogotá, 12 de Septiembre de 2011 Política educativa para la primera infancia en el marco de una atención integral Política educativa para la

(marzo 14) <Fuente: Archivo interno entidad emisora> SERVICIO NACIONAL DE APRENDIZAJE

<Fuente: Archivo interno entidad emisora> SERVICIO NACIONAL DE APRENDIZAJE") CIRCULAR 109 DE 2012 (marzo 14) SERVICIO NACIONAL DE APRENDIZAJE Bogotá, D.C. Para: Directores Regionales, Subdirectores de Centro Regionales, Coordinadores Relaciones

CIRCULAR 109 DE 2012 (marzo 14) SERVICIO NACIONAL DE APRENDIZAJE Bogotá, D.C. Para: Directores Regionales, Subdirectores de Centro Regionales, Coordinadores Relaciones

Ley 1002 de 2005. Financiera de naturaleza especial, superior, con autonomía. vinculada al Ministerio de Educación. El ICETEX es una entidad

Ley 1002 de 2005 El ICETEX es una entidad Financiera de naturaleza especial, para el fomento de la educación superior, con autonomía administrativa y patrimonio propio, vinculada al Ministerio de Educación

Ley 1002 de 2005 El ICETEX es una entidad Financiera de naturaleza especial, para el fomento de la educación superior, con autonomía administrativa y patrimonio propio, vinculada al Ministerio de Educación

BANCA DE LAS OPORTUNIDADES. Conclusiones

BANCA DE LAS OPORTUNIDADES Conclusiones El trabajo realizado para lograr la inclusión financiera es producto de una coordinación entre la legislación y administración del gobierno colombiano y el esfuerzo

BANCA DE LAS OPORTUNIDADES Conclusiones El trabajo realizado para lograr la inclusión financiera es producto de una coordinación entre la legislación y administración del gobierno colombiano y el esfuerzo

POLITICA ESTATAL DE APOYO A LA MIPYME MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO MAYO 2003

POLITICA ESTATAL DE APOYO A LA MIPYME MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO MAYO 2003 Justificación Importancia socioeconómica de las Mipymes: Son el 99% de las empresas del país Generan el 63% del

POLITICA ESTATAL DE APOYO A LA MIPYME MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO MAYO 2003 Justificación Importancia socioeconómica de las Mipymes: Son el 99% de las empresas del país Generan el 63% del

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue. BANSEFI El Banco Social de México

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

REUNION DE TRABAJO SOBRE EL ANEXO 10. EROGACIONES PARA LA IGUALDAD ENTRE HOMBRES Y MUJERES

REUNION DE TRABAJO SOBRE EL ANEXO 10. EROGACIONES PARA LA IGUALDAD ENTRE HOMBRES Y MUJERES En un México tan dinámico, nuestro objetivo es claro, enfocar nuestros esfuerzos para que mejoren su condición

REUNION DE TRABAJO SOBRE EL ANEXO 10. EROGACIONES PARA LA IGUALDAD ENTRE HOMBRES Y MUJERES En un México tan dinámico, nuestro objetivo es claro, enfocar nuestros esfuerzos para que mejoren su condición

LA EVOLUCIÓN DEL CONCEPTO DE BANCARIZACIÓN OPORTUNIDADES Y OBSTÁCULOS

LA EVOLUCIÓN DEL CONCEPTO DE BANCARIZACIÓN OPORTUNIDADES Y OBSTÁCULOS ALVARO JOSE COBO SOTO Cartagena, 30 de abril de 2004 BANCARIZACION El sistema de pagos es un elemento importante para la determinación

LA EVOLUCIÓN DEL CONCEPTO DE BANCARIZACIÓN OPORTUNIDADES Y OBSTÁCULOS ALVARO JOSE COBO SOTO Cartagena, 30 de abril de 2004 BANCARIZACION El sistema de pagos es un elemento importante para la determinación

Ministerio de Hacienda y Crédito Publico República de Colombia

Presentación MHCP_ Ministerio de Hacienda y Crédito Público Ministerio de Hacienda y Crédito Publico FINANCIAMIENTO DE LAS INVERSIONES EN AGUA FIA Planes Departamentales de Agua - PDA Ministerio de Hacienda

Presentación MHCP_ Ministerio de Hacienda y Crédito Público Ministerio de Hacienda y Crédito Publico FINANCIAMIENTO DE LAS INVERSIONES EN AGUA FIA Planes Departamentales de Agua - PDA Ministerio de Hacienda

Apoyos económicos a las PyMEs para implementar medidas de eficiencia energética

Apoyos económicos a las PyMEs para implementar medidas de eficiencia energética SEPTIEMBRE 2006 México no es la excepción LAS PyMEs EN MÉXICOM Las PyMEs son reconocidas MUNDIALMENTE por la importancia

Apoyos económicos a las PyMEs para implementar medidas de eficiencia energética SEPTIEMBRE 2006 México no es la excepción LAS PyMEs EN MÉXICOM Las PyMEs son reconocidas MUNDIALMENTE por la importancia

Actualización en materia de educación financiera y microfinanzas en México

Actualización en materia de educación financiera y microfinanzas en México Seminario Internacional Educación Financiera y Microfinanzas Germán Saldívar Osorio Secretaría de Hacienda y Crédito Público Asunción,

Actualización en materia de educación financiera y microfinanzas en México Seminario Internacional Educación Financiera y Microfinanzas Germán Saldívar Osorio Secretaría de Hacienda y Crédito Público Asunción,

Seminario Internacional Programas de Transferencias Condicionadas: La experiencia de diversos países El caso de Colombia: Programa Familias en Acción

Seminario Internacional Programas de Transferencias Condicionadas: La experiencia de diversos países El caso de Colombia: Programa Familias en Acción JOSÉ FERNANDO ARIAS DUARTE Director de Desarrollo Social

Seminario Internacional Programas de Transferencias Condicionadas: La experiencia de diversos países El caso de Colombia: Programa Familias en Acción JOSÉ FERNANDO ARIAS DUARTE Director de Desarrollo Social

Gremios y empresarios. Presidencia de BANCÓLDEX. Cupo Especial de Crédito Bancóldex Alcaldía de Medellín para micros, pequeñas y medianas empresas.

PARA: Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos bancarios, corporaciones financieras, compañías

PARA: Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos bancarios, corporaciones financieras, compañías

Encuentro Anual de la Micro y Pequeña Empresa

Encuentro Anual de la Micro y Pequeña Empresa Instrumentos CORFO para el Desarrollo de las MYPES Patricio Reyes junio 2009 Diagnóstico La MYPE enfrenta restricciones que afectan su competitividad Dificultad

Encuentro Anual de la Micro y Pequeña Empresa Instrumentos CORFO para el Desarrollo de las MYPES Patricio Reyes junio 2009 Diagnóstico La MYPE enfrenta restricciones que afectan su competitividad Dificultad

Estrategia de Inclusión Financiera. Marzo de 2014

Estrategia de Inclusión Financiera Marzo de 2014 1 Situación actual: Logros 2 Situación actual: Retos 3 Estrategia Situación actual Política de inclusión financiera estructurada por el Conpes 3424/06,

Estrategia de Inclusión Financiera Marzo de 2014 1 Situación actual: Logros 2 Situación actual: Retos 3 Estrategia Situación actual Política de inclusión financiera estructurada por el Conpes 3424/06,

Modalidad Familias con Bienestar

Modalidad Familias con Bienestar Plan Nacional de Desarrollo 2010-2014 Fortalecimiento institucional Acompañamiento Familiar Acceso Preferente ICBF contribuye a la superación de la extrema pobreza 1 IDENTIFICACIÓN

Modalidad Familias con Bienestar Plan Nacional de Desarrollo 2010-2014 Fortalecimiento institucional Acompañamiento Familiar Acceso Preferente ICBF contribuye a la superación de la extrema pobreza 1 IDENTIFICACIÓN

Bloque B Banca comercial

Mercados e instrumentos financieros Bloque B Banca comercial Casa de bolsa Mercados e instrumentos financieros Propósitos El alumno identifica las funciones de la banca comercial y algunos ejemplos. El

Mercados e instrumentos financieros Bloque B Banca comercial Casa de bolsa Mercados e instrumentos financieros Propósitos El alumno identifica las funciones de la banca comercial y algunos ejemplos. El

VII CONFERENCIA INTERNACIONAL

VII CONFERENCIA INTERNACIONAL Sistema Cooperativo Financiero FEDECACES Un Modelo de Desarrollo Institucional Caja Central de Liquidez EVOLUCIÓN DE FEDECACES ETAPA I: I: 1966-1980 1980 PROGRAMA CREDITICIO

VII CONFERENCIA INTERNACIONAL Sistema Cooperativo Financiero FEDECACES Un Modelo de Desarrollo Institucional Caja Central de Liquidez EVOLUCIÓN DE FEDECACES ETAPA I: I: 1966-1980 1980 PROGRAMA CREDITICIO

Innovaciones en Sistemas de Pagos Minoristas Perspectiva Regulatoria Banco Central de Reserva de El Salvador

Innovaciones en Sistemas de Pagos Minoristas Perspectiva Regulatoria Banco Central de Reserva de El Salvador Presentación para la reunión del WSBI San Salvador, 4 de julio de 2014 Contenido Importancia

Innovaciones en Sistemas de Pagos Minoristas Perspectiva Regulatoria Banco Central de Reserva de El Salvador Presentación para la reunión del WSBI San Salvador, 4 de julio de 2014 Contenido Importancia

ALTERNATIVAS DE POLÍTICA PARA FORTALECER EL AHORRO DE LOS HOGARES DE MENORES INGRESOS: EL CASO DE URUGUAY

ALTERNATIVAS DE POLÍTICA PARA FORTALECER EL AHORRO DE LOS HOGARES DE MENORES INGRESOS: EL CASO DE URUGUAY Fernando Lorenzo Rosa Osimani Centro de Investigaciones Económicas (CINVE - Uruguay) La Paz, Junio

ALTERNATIVAS DE POLÍTICA PARA FORTALECER EL AHORRO DE LOS HOGARES DE MENORES INGRESOS: EL CASO DE URUGUAY Fernando Lorenzo Rosa Osimani Centro de Investigaciones Económicas (CINVE - Uruguay) La Paz, Junio

Federación Latinoamericana de Bancos (FELABAN) Women s World Banking (WWB) Bancarización para la Mayoría: Microfinanzas Rentables y Responsables

Women s World Banking (WWB) Bancarización para la Mayoría: Microfinanzas Rentables y Responsables") Federación Latinoamericana de Bancos (FELABAN) Women s World Banking (WWB) Bancarización para la Mayoría: Microfinanzas Rentables y Responsables 2005 BANCARIZACIÓN PARA LA MAYORÍA: MICROFINANZAS RENTABLES

Federación Latinoamericana de Bancos (FELABAN) Women s World Banking (WWB) Bancarización para la Mayoría: Microfinanzas Rentables y Responsables 2005 BANCARIZACIÓN PARA LA MAYORÍA: MICROFINANZAS RENTABLES

Desarrollo de la comunidad cafetera y su entorno. Avances. a 2009. 39.080 caficultores capacitados por la Fundación Manuel Mejía

Desarrollo de la comunidad y su entorno Avances a 39.080 caficultores capacitados por la Fundación Manuel Mejía 20 mil personas con mejores recursos educativos 14.048 caficultores capacitados en Gestión

Desarrollo de la comunidad y su entorno Avances a 39.080 caficultores capacitados por la Fundación Manuel Mejía 20 mil personas con mejores recursos educativos 14.048 caficultores capacitados en Gestión

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

MICROFINANZAS: UN NUEVO MERCADO BANCARIO

MICROFINANZAS: UN NUEVO MERCADO BANCARIO MARCO REGULATORIO PARA LAS MICROFINANZAS LECCIONES APRENDIDAS COLOMBIA María Mercedes Gómez de Bahamón Un pequeño préstamo puede cambiar la vida de una familia

MICROFINANZAS: UN NUEVO MERCADO BANCARIO MARCO REGULATORIO PARA LAS MICROFINANZAS LECCIONES APRENDIDAS COLOMBIA María Mercedes Gómez de Bahamón Un pequeño préstamo puede cambiar la vida de una familia

SUPERINTENDENCIA BANCARIA DE COLOMBIA

SUPERINTENDENCIA BANCARIA DE COLOMBIA EVOLUCIÓN RECIENTE DE LAS CASAS DE CAMBIO I. Antecedentes Las Casas de Cambio son sociedades de naturaleza anónima cuyo funcionamiento ha sido autorizado por la Superintendencia

SUPERINTENDENCIA BANCARIA DE COLOMBIA EVOLUCIÓN RECIENTE DE LAS CASAS DE CAMBIO I. Antecedentes Las Casas de Cambio son sociedades de naturaleza anónima cuyo funcionamiento ha sido autorizado por la Superintendencia

Ministerio del Interior y de Justicia REGIONES Y POBLACION AFECTADA

REGIONES Y POBLACION AFECTADA 1 REGIONES AFECTADAS Producto de los efectos del Fenómeno de la Niña 2010 2011, 2011, durante el segundo semestre del año 2010 y el primer trimestre del año 2011,enlascuatroregionesque

REGIONES Y POBLACION AFECTADA 1 REGIONES AFECTADAS Producto de los efectos del Fenómeno de la Niña 2010 2011, 2011, durante el segundo semestre del año 2010 y el primer trimestre del año 2011,enlascuatroregionesque

CAPITULO I GENERALIDADES

CAPITULO I GENERALIDADES Introducción Con el fin de desarrollar el Sistema de Atención al Consumidor Financiero SAC, es necesario organizar y desarrollar los procesos de capacitación a funcionarios y de

CAPITULO I GENERALIDADES Introducción Con el fin de desarrollar el Sistema de Atención al Consumidor Financiero SAC, es necesario organizar y desarrollar los procesos de capacitación a funcionarios y de

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA Ley 861/96 de Bancos, Financieras y Otras Entidades Ley 2794/05 de Casas de Cambio Ley Nº. 1284/98 del Mercado de Valores Res. 1, Acta 50 de

MARCO LEGAL Y REGLAMENTARIO DE LAS OPERACIONES DE TESORERIA Ley 861/96 de Bancos, Financieras y Otras Entidades Ley 2794/05 de Casas de Cambio Ley Nº. 1284/98 del Mercado de Valores Res. 1, Acta 50 de

La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá

1 La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá Eduardo Valdebenito E. Consultor de Políticas Públicas Ministerio de Economía y Finanzas Ciudad de Guatemala,

1 La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá Eduardo Valdebenito E. Consultor de Políticas Públicas Ministerio de Economía y Finanzas Ciudad de Guatemala,

REPUBLICA DE COLOMBIA I MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 3078 DE 2006 08 SEP 2006 EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPUBLICA DE COLOMBIA I MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 3078 DE 2006 08 SEP 2006 Por el cual se crea el Programa de Inversión Banca de las Oportunidades EL PRESIDENTE DE LA REPUBLICA

REPUBLICA DE COLOMBIA I MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO 3078 DE 2006 08 SEP 2006 Por el cual se crea el Programa de Inversión Banca de las Oportunidades EL PRESIDENTE DE LA REPUBLICA

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CIRCULAR 17/2014. México, D.F., a 29 de septiembre de 2014.

2014, Año de Octavio Paz Disposición publicada en el Diario Oficial de la Federación el 3 de octubre de 2014 CIRCULAR 17/2014 México, D.F., a 29 de septiembre de 2014. A LOS ALMACENES GENERALES DE DEPÓSITO,

2014, Año de Octavio Paz Disposición publicada en el Diario Oficial de la Federación el 3 de octubre de 2014 CIRCULAR 17/2014 México, D.F., a 29 de septiembre de 2014. A LOS ALMACENES GENERALES DE DEPÓSITO,

FAMILIAS EN ACCION PILOTOS DE BANCA MÓVIL PARA PAGOS DE TRANSFERENCIAS ABRIL DE 2011

FAMILIAS EN ACCION PILOTOS DE BANCA MÓVIL PARA PAGOS DE TRANSFERENCIAS ABRIL DE 2011 Antecedentes Las familias de PFA en Colombia reciben, en promedio US$60 que se le pagan cada dos meses por los subsidios

FAMILIAS EN ACCION PILOTOS DE BANCA MÓVIL PARA PAGOS DE TRANSFERENCIAS ABRIL DE 2011 Antecedentes Las familias de PFA en Colombia reciben, en promedio US$60 que se le pagan cada dos meses por los subsidios

BANCA DE LAS OPORTUNIDADES. Glosario

Glosario Audio-respuesta: sistema telefónico que de manera interactiva suministra información a los usuarios y permite la realización de algunas operaciones. Banco: institución financiera cuya función

Glosario Audio-respuesta: sistema telefónico que de manera interactiva suministra información a los usuarios y permite la realización de algunas operaciones. Banco: institución financiera cuya función

Caja Mutual de los Empleados del Ministerio de Educación

3105 Caja Mutual de los Empleados del Ministerio de Educación A. MARCO INSTITUCIONAL 1. Política Contribuir a la seguridad social de las familias, mediante las prestaciones y beneficios de un sistema de

3105 Caja Mutual de los Empleados del Ministerio de Educación A. MARCO INSTITUCIONAL 1. Política Contribuir a la seguridad social de las familias, mediante las prestaciones y beneficios de un sistema de

ESTUDIOS E INICIATIVAS PILOTO PARA PROMOVER LA SOSTENIBILIDAD AMBIENTAL EN REPUBLICA DOMINICANA Y EN HAITÍ

ESTUDIOS E INICIATIVAS PILOTO PARA PROMOVER LA SOSTENIBILIDAD AMBIENTAL EN REPUBLICA DOMINICANA Y EN HAITÍ CONVOCATORIA PARA INICIATIVAS PILOTO ASPECTOS GENERALES El proyecto Estudios e iniciativas piloto

ESTUDIOS E INICIATIVAS PILOTO PARA PROMOVER LA SOSTENIBILIDAD AMBIENTAL EN REPUBLICA DOMINICANA Y EN HAITÍ CONVOCATORIA PARA INICIATIVAS PILOTO ASPECTOS GENERALES El proyecto Estudios e iniciativas piloto