Planes Presupuestarios a Medio Plazo de Entidades Locales

|

|

|

- Alejandro Sánchez Aguilera

- hace 6 años

- Vistas:

Transcripción

1 DE Planes Presupuestarios a Medio Plazo de Entidades Locales Información a comunicar para el cumplimiento de obligaciones contempladas en la Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. 1

2 DE La Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, establece en el artículo 6 la obligación de remitir información sobre los planes presupuestarios a medio plazo, recogidos en el artículo 29 de la Ley Orgánica 2/2012, en los que se enmarcará la elaboración de los presupuestos de las Entidades Locales y a través de los cuales se garantizará una programación presupuestaria coherente con los objetivos de estabilidad presupuestaria y de deuda pública y de conformidad con la regla del gasto. La remisión, conforme al artículo 5 de la Orden HAP/2105/2012, debe efectuarse por medios electrónicos y mediante firma electrónica a través del sistema que el Ministerio de Hacienda Función Pública (MINHAFP) habilite al efecto. El presente documento tiene por objeto mostrar los formularios base para el cumplimiento de la citada obligación con referencia al período Dichos formularios son provisionales y están sujetos a los cambios y adaptaciones que surjan en el desarrollo de los sistemas de información. La aplicación para el envío de esta información se cerrará el 15 de Marzo a las 24 horas 1.- Se presentan dos modelos: Modelo ordinario. Es el modelo a remitir por las entidades locales cuya población supere los habitantes. Modelo simplificado. Es el modelo a remitir por las entidades locales cuya población es inferior a habitantes, si bien podrán optar por la remisión del modelo ordinario si así lo decidieran. Elegido un modelo de formulario podrá modificarse pero no se conservarán los datos introducidos. 1 En los formularios se incluye el año 2017 en el que tendrán que recoger las estimaciones de cierre de la liquidación de ese ejercicio. 2

3 DE 2.- Contenido de los formularios: Información presentada en términos consolidados. El plan presupuestario de la entidad local deberá elaborarse a nivel consolidado para todos aquellos entes que formen parte del subsector S.1313 Corporaciones Locales de Contabilidad Nacional dentro de la entidad local. La información estará expresada en términos consolidados conforme a la normativa de estabilidad presupuestaria. En consecuencia, los importes, expresados euros, vendrán referidos a la suma de: Entidad local principal. Organismos Autónomos dependientes de la entidad local principal. Entes públicos vinculados o dependientes de la entidad local principal, que presten servicios o produzcan bienes que no se financien mayoritariamente con ingresos comerciales. Los entes que conforman el perímetro de consolidación se tomarán de la información que consta en el Inventario de Entes del Sector Público Local. El usuario podrá dar de baja o bien incorporar nuevas entidades que vayan a crearse o a entrar dentro del sector Administración Pública de la Corporación en alguno de los ejercicios del periodo considerado Datos económicos a consignar. Las proyecciones de ingresos y gastos y las prioridades derivadas del plan presupuestario a medio plazo constituirán la base de la elaboración del presupuesto anual. Toda desviación respecto de dichas disposiciones deberá ser explicada. Formulario de ingresos: Deben incluirse las proyecciones de los ingresos corrientes, de capital y financieros en términos agregados y en el modelo ordinario se distinguirá entre: 3

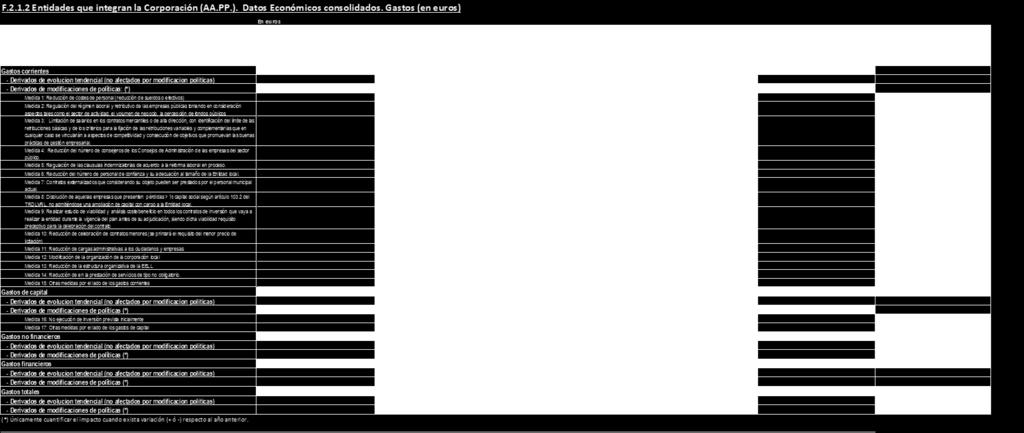

4 DE Las proyecciones de ingresos derivadas de una evolución tendencial, es decir, proyecciones basadas en políticas no sujetas a modificaciones. A modo de ejemplo pueden citarse las estimaciones vinculadas a la evolución de la actividad económica o las vinculadas a la actividad urbanística. Las proyecciones derivadas de medidas por políticas previstas para el período: se tipifican una serie de medidas sobre las que se deberá cuantificar su impacto y su criterio de adopción (aprobadas y aplicadas/aprobadas pero pendientes de aplicas/previstas). Importante!: El impacto de las medidas deberá cuantificarse únicamente cuando se produzca una variación (+ ó -) respecto al año anterior, de tal modo que sólo se refleje el primer año de aplicación. Ejemplo: el tipo impositivo del IBI se incrementa en el año Debería únicamente cuantificarse en términos absolutos el efecto en el primer año de aplicación, Sin embargo, si en 2019 la EELL decide volver a bajar los tipos del IBI debería volver a registrar el efecto de la medida si bien con signo negativo puesto que descienden las previsiones respecto al año La tasa de variación del período se calculará de forma automática. Formulario de gastos: Deben incluirse las proyecciones de los gastos corrientes, de capital y financieros en términos agregados, manteniéndose la distinción en el modelo ordinario entre los que derivan de una evolución tendencial y los que derivan de modificaciones de políticas. En estas proyecciones debe tenerse en cuenta la aplicación de la regla de gasto. De acuerdo con el artículo 15 de la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera, el Gobierno mediante acuerdo del Consejo de Ministros fijará en el primer semestre del año entre otros objetivos, el límite de gasto no financiero de acuerdo con la tasa de referencia de crecimiento del PIB de medio plazo de la economía española. Según el último acuerdo del Consejo de Ministros por el que se fijan los objetivos de estabilidad presupuestaria y de deuda pública para el conjunto de administraciones públicas y de cada uno de sus subsectores para el período y el límite de gasto no financiero del presupuesto del estado para 2017, de 2 de diciembre de 2016, se estima para el periodo como límites el 2,1, 2,3 y 2,5 respectivamente. Por otra parte, al no disponer de información sobre el límite de variación previsto en el 2020, y hasta que el 4

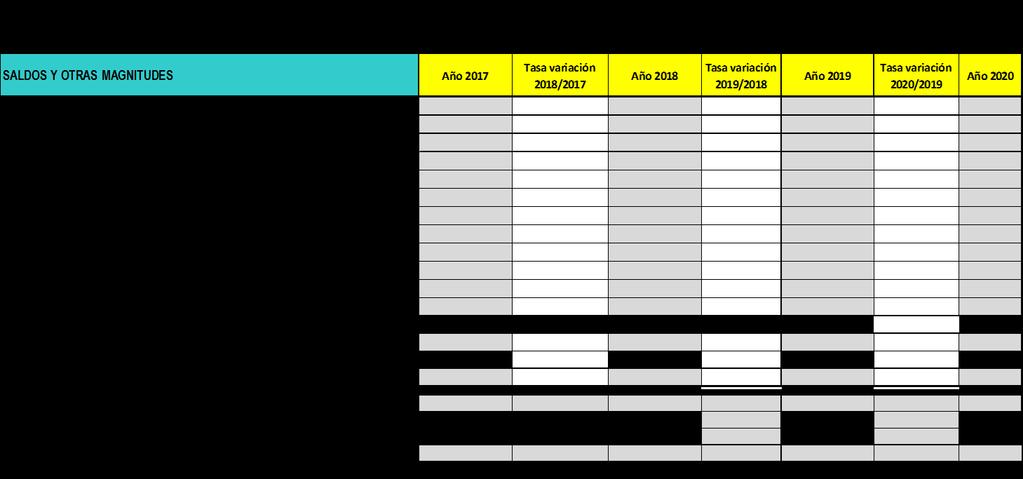

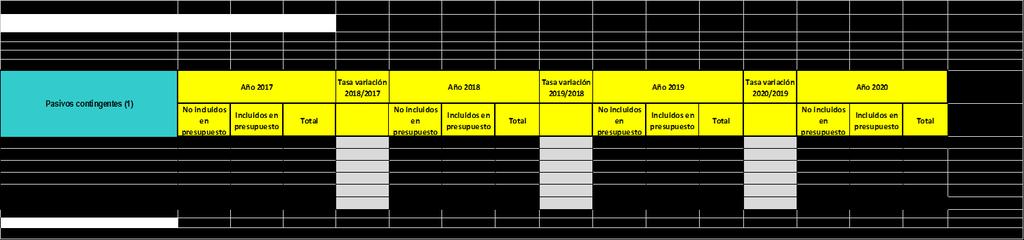

5 DE mismo no se conozca debe aplicarse la tasa del último año del período disponible: 2,5. Por tanto, las tasas de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española para aplicar a la evolución del gasto computable serán: ,1 2,3 2,5 2,5 Formulario con los saldos consolidados y otras magnitudes: Se parte de los datos consolidados obtenidos de los formularios anteriores y debe indicarse el saldo positivo o negativo de los ajustes para el cálculo de la capacidad o necesidad de financiación en términos SEC También se indicará el saldo de la deuda viva estimada a 31 de diciembre de cada ejercicio del período considerado. Formulario con datos de pasivos contingentes: Los pasivos contingentes son gastos que, en este caso, una administración pública tendrá que pagar si se produce una determinada situación y cuya obligación no está reconocida. Estos pasivos pueden estar previstos en el estado de gastos de presupuestos o no estarlo, que será la situación normal debido a la dificultad que, normalmente, puede derivarse de la incertidumbre acerca del momento en el que se producirá o de la cuantía de la obligación. En el primer caso la entidad local habrá seguido un criterio de prudencia mientras que en el segundo el presupuesto podrá contener un déficit oculto. A continuación se presenta la información solicitada a través de la aplicación de captura habilitada en la oficina virtual de coordinación financiera con las entidades locales: 5

6 DE A) Modelo ordinario: F Datos económicos consolidados. Ingresos F Datos económicos consolidados. Gastos F Saldos, Capacidad/necesidad financiación, Deuda Viva. F Pasivos contingentes B) Modelo simplificado: F.P.2. Datos de previsión económica y de pasivos contingentes del plan presupuestario. 6

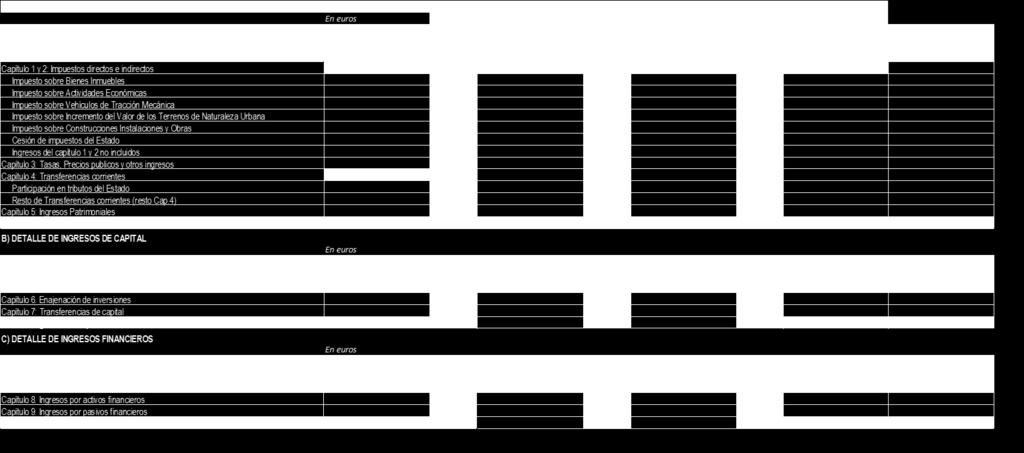

7 DE F Entidades que integran la Corporación (AA.PP.). Datos Económicos consolidados. Ingresos (en euros) INGRESOS. INGRESOS. Ingresos corrientes - Derivados de evolucion tendencial (no afectados por modificaciones politicas) - Derivados de modificaciones de políticas (*) Medida1: Subidas tributarias, supresión de exenciones y bonificaciones voluntarias, Medida 2: Potenciar la inspección tributaria para descubrir hechos imponibles no gravados. Medida 3: Correcta financiación de tasas y precios públicos Medida 4: Otras medidas por el lado de los ingresos Ingresos de capital - Derivados de evolucion tendencial (no afectados por modificaciones politicas) - Derivados de modificaciones de políticas (*) Ingresos no financieros - Derivados de evolucion tendencial (no afectados por modificaciones politicas) - Derivados de modificaciones de políticas (*) Ingresos financieros - Derivados de evolucion tendencial (no afectados por modificaciones politicas) - Derivados de modificaciones de políticas (*) Ingresos totales - Derivados de evolucion tendencial (no afectados por modificaciones politicas) - Derivados de modificaciones de políticas (*) (*) Únicamente cuantificar el impacto cuando exista variación (+ ó -) respecto al año anterior. En euros Año 2017 (Estimación de Tasa los Derechos Reconocidos variación Netos) 2018/2017 Año 2018 (Estimación de las Previsiones iniciales) Tasa variación 2019/2018 Año 2019 (Estimación de las Previsiones iniciales) Tasa variación 2020/2019 Año 2020 (Estimación de las Previsiones iniciales) Supuestos en los que se basan las proyecciones/ Adopción de la medida 7

8 DE 8

9 DE 9

10 DE 10

11 DE 11

12 DE 12

13 DE 13

Líneas fundamentales de los Presupuestos de Entidades Locales

Líneas fundamentales de los Presupuestos de Entidades Locales Información a comunicar para el cumplimiento de obligaciones contempladas en la Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan

Líneas fundamentales de los Presupuestos de Entidades Locales Información a comunicar para el cumplimiento de obligaciones contempladas en la Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DE LA REGLA DE GASTO.

Título: Informe de Intervención de Evaluación del Cumplimiento de la Regla de Gasto. Naturaleza del Informe: [ ] Borrador [ ] Provisional [X] Definitivo Autor: Francisco López Sánchez, Fecha de Elaboración:

Título: Informe de Intervención de Evaluación del Cumplimiento de la Regla de Gasto. Naturaleza del Informe: [ ] Borrador [ ] Provisional [X] Definitivo Autor: Francisco López Sánchez, Fecha de Elaboración:

AJUNTAMENT DE BETXÍ Plaza Mayor, 1 12549 BETXÍ (Castellón) Tel. 964 62 00 02 Fax 964 62 11 03 NIF P-1202100-B

Tel. 964 62 00 02 Fax 964 62 11 03 NIF P-1202100-B") INFORME DE LA INTERVENCION DE EVALUCION DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DEL GASTO Y LIMITE DE DEUDA PÚBLICA. Con motivo de la aprobación del presupuesto del ejercicio

INFORME DE LA INTERVENCION DE EVALUCION DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DEL GASTO Y LIMITE DE DEUDA PÚBLICA. Con motivo de la aprobación del presupuesto del ejercicio

INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016

Con motivo de la aprobación del presupuesto del ejercicio 2.016 y en cumplimiento de lo previsto en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, emito

Con motivo de la aprobación del presupuesto del ejercicio 2.016 y en cumplimiento de lo previsto en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, emito

Regla de Gasto. Año 2013* Año 2014 Empleos no financieros A deducir intereses de la deuda

Enero de 2014 REGLA DE GASTO Regla de Gasto 1. De acuerdo con lo establecido en el Artículo 12 de la Ley orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera: 1.-

Enero de 2014 REGLA DE GASTO Regla de Gasto 1. De acuerdo con lo establecido en el Artículo 12 de la Ley orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera: 1.-

LEY ORGÁNICA DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA DE LAS ADMINISTRACIONES PÚBLICAS

LEY ORGÁNICA DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA DE LAS ADMINISTRACIONES PÚBLICAS INDICE Objetivos de la ley Principios generales Las tres reglas fiscales - Equilibrio estructural

LEY ORGÁNICA DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA DE LAS ADMINISTRACIONES PÚBLICAS INDICE Objetivos de la ley Principios generales Las tres reglas fiscales - Equilibrio estructural

Plan Económico-Financiero del Ayuntamiento de Muxika 2014

JARDUNBIDEA: AURREKONTUAK 2014 IZAPIDEA: PLAN ECONOMICO-FINANCIERO Plan Económico-Financiero del Ayuntamiento de Muxika 2014 Página 1 de 6 1.- Normativa La Norma Foral 5/2013, de 12 de junio, La Ley Orgánica

JARDUNBIDEA: AURREKONTUAK 2014 IZAPIDEA: PLAN ECONOMICO-FINANCIERO Plan Económico-Financiero del Ayuntamiento de Muxika 2014 Página 1 de 6 1.- Normativa La Norma Foral 5/2013, de 12 de junio, La Ley Orgánica

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1

Ayuntamiento de SAX INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1 Con motivo de la aprobación del presupuesto del ejercicio 2013 y en cumplimiento

Ayuntamiento de SAX INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1 Con motivo de la aprobación del presupuesto del ejercicio 2013 y en cumplimiento

D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD DE UTIEL.

Expte.- 2268/215 Asunto: 292/215 Ref.- MFS/eae Procedimiento: Convocatoria sesión ordinaria Pleno 27/8/215 D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD

Expte.- 2268/215 Asunto: 292/215 Ref.- MFS/eae Procedimiento: Convocatoria sesión ordinaria Pleno 27/8/215 D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD

Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF).

.") INFORME DE INTERVENCIÓN DE CUMPLIMIENTO DE LAS OBLIGACIONES DERIVADAS DE LA LEY ORGANICA 2/2012, DE 27 DE ABRIL, DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA (LOEPSF) EN PROYECTO PRESUPUESTO

INFORME DE INTERVENCIÓN DE CUMPLIMIENTO DE LAS OBLIGACIONES DERIVADAS DE LA LEY ORGANICA 2/2012, DE 27 DE ABRIL, DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA (LOEPSF) EN PROYECTO PRESUPUESTO

PROYECCIONES FINANCIERAS DE LAS MAGNITUDES PRESUPUESTARIAS PARA EL HORIZONTE

1 PROYECCIONES FINANCIERAS DE LAS MAGNITUDES PRESUPUESTARIAS PARA EL HORIZONTE 2013-2015 Fundamentos legales El artículo 51 de los Estatutos de la Universidad de Granada, aprobados por Decreto 231/2011,

1 PROYECCIONES FINANCIERAS DE LAS MAGNITUDES PRESUPUESTARIAS PARA EL HORIZONTE 2013-2015 Fundamentos legales El artículo 51 de los Estatutos de la Universidad de Granada, aprobados por Decreto 231/2011,

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN de evaluación del cumplimiento del objetivo de estabilidad presupuestaria y de la regla de gasto con motivo de la aprobación del presupuesto general para el año 2015 Rafael Sáez

INFORME DE INTERVENCIÓN de evaluación del cumplimiento del objetivo de estabilidad presupuestaria y de la regla de gasto con motivo de la aprobación del presupuesto general para el año 2015 Rafael Sáez

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA Y REGLA DEL GASTO

INFINTV/14/2015 INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA Y REGLA DEL GASTO Asunto: PRESUPUESTO PARA EL EJERCICIO 2015 Con motivo de la aprobación

INFINTV/14/2015 INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA Y REGLA DEL GASTO Asunto: PRESUPUESTO PARA EL EJERCICIO 2015 Con motivo de la aprobación

Informe de los Proyectos y Líneas Fundamentales de Presupuestos de las Administraciones Públicas: Proyecto de Presupuestos Generales del Estado 2016

Informe de los Proyectos y Líneas Fundamentales de Presupuestos de las Administraciones Públicas: Proyecto de Presupuestos Generales del Estado 2016 1 Índice 1. Contexto macroeconómico 2. Objetivo de estabilidad

Informe de los Proyectos y Líneas Fundamentales de Presupuestos de las Administraciones Públicas: Proyecto de Presupuestos Generales del Estado 2016 1 Índice 1. Contexto macroeconómico 2. Objetivo de estabilidad

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

PLAN ECONÓMICO FINANCIERO A LOS EFECTOS DEL CUMPLIMIENTO DE LA REGLA DEL GASTO

PLAN ECONÓMICO FINANCIERO A LOS EFECTOS DEL CUMPLIMIENTO DE LA REGLA DEL GASTO SELVA, JULIO DE 2015 INDICE Introducción 3 Contenido y tramitación 4 Situación actual 5 Causas del incumplimiento de la Regla

PLAN ECONÓMICO FINANCIERO A LOS EFECTOS DEL CUMPLIMIENTO DE LA REGLA DEL GASTO SELVA, JULIO DE 2015 INDICE Introducción 3 Contenido y tramitación 4 Situación actual 5 Causas del incumplimiento de la Regla

INFORME DE LA INTERVENCIÓN GENERAL INFORME COMPLEMENTARIO

LIQUIDACIÓN PRESUPUESTO 2013 Deputación DA CORUÑA INFORME DE LA INTERVENCIÓN GENERAL INFORME COMPLEMENTARIO Con fecha 21 de enero de 2014 se emitió el preceptivo informe de la Intervención Provincial en

LIQUIDACIÓN PRESUPUESTO 2013 Deputación DA CORUÑA INFORME DE LA INTERVENCIÓN GENERAL INFORME COMPLEMENTARIO Con fecha 21 de enero de 2014 se emitió el preceptivo informe de la Intervención Provincial en

Nº 02/16. NEWSLETTER - Contabilidad

NEWSLETTER - Contabilidad 22 Marzo 2016 Nº 02/16 Resolución de 9 de febrero de 2016 del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), por la que se desarrollan normas de registro, valoración

NEWSLETTER - Contabilidad 22 Marzo 2016 Nº 02/16 Resolución de 9 de febrero de 2016 del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), por la que se desarrollan normas de registro, valoración

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE AGOSTO AÑO 2016

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE AGOSTO AÑO 2016 EJECUCIÓN PRESUPUESTARIA MENSUAL DE LAS COMUNIDADES AUTÓNOMAS C.A. de Canarias Datos de ejecución presupuestaria Ejercicio 2016:

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE AGOSTO AÑO 2016 EJECUCIÓN PRESUPUESTARIA MENSUAL DE LAS COMUNIDADES AUTÓNOMAS C.A. de Canarias Datos de ejecución presupuestaria Ejercicio 2016:

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE MAYO AÑO 2016

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE MAYO AÑO 2016 EJECUCIÓN PRESUPUESTARIA MENSUAL DE LAS COMUNIDADES AUTÓNOMAS C.A. de Canarias Datos de ejecución presupuestaria Ejercicio 2016:

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE MAYO AÑO 2016 EJECUCIÓN PRESUPUESTARIA MENSUAL DE LAS COMUNIDADES AUTÓNOMAS C.A. de Canarias Datos de ejecución presupuestaria Ejercicio 2016:

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014 Gaizka Zubiaur Etcheverry (Coordinador) Josune Amondarain Arteche Teodoro A. Caraballo Esteban Departamento de Economía Financiera I

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014 Gaizka Zubiaur Etcheverry (Coordinador) Josune Amondarain Arteche Teodoro A. Caraballo Esteban Departamento de Economía Financiera I

RESUMEN DE LA CUENTA GENERAL DEL ESTADO EJERCICIO 2014

RESUMEN DE LA CUENTA GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación : 23 de Noviembre de 2015 Elaboración y Coordinación

RESUMEN DE LA CUENTA GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación : 23 de Noviembre de 2015 Elaboración y Coordinación

ROSA DÁVILA MAMELY, SECRETARIA DEL GOBIERNO DE CANARIAS, para que conste y surta los efectos procedentes, en Santa Cruz de Tenerife,

ROSA DÁVILA MAMELY, SECRETARIA DEL GOBIERNO DE CANARIAS, para que conste y surta los efectos procedentes, en Santa Cruz de Tenerife, CERTIFICA: que en el Acta de la reunión celebrada por el Gobierno el

ROSA DÁVILA MAMELY, SECRETARIA DEL GOBIERNO DE CANARIAS, para que conste y surta los efectos procedentes, en Santa Cruz de Tenerife, CERTIFICA: que en el Acta de la reunión celebrada por el Gobierno el

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

INFORME DE INTERVENCIÓN DE EVALUACIÓN DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, DE LA REGLA DE GASTO Y DEL LÍMITE DE DEUDA CON MOTIVO DE LA APROBACIÓN DEL PRESUPUESTO GENERAL PARA EL

Presupuestos Ejercicio 2013 de Entidades Locales

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE ADMINISTRACIONES PÚBLICAS SECRETARÍA GENERAL DE COORDINACIÓN AUTONÓMICA Y LOCAL SUBDIRECCIÓN GENERAL DE RELACIONES FINANCIERAS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE ADMINISTRACIONES PÚBLICAS SECRETARÍA GENERAL DE COORDINACIÓN AUTONÓMICA Y LOCAL SUBDIRECCIÓN GENERAL DE RELACIONES FINANCIERAS

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE SEPTIEMBRE AÑO 2015

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE SEPTIEMBRE AÑO 2015 EJECUCIÓN PRESUPUESTARIA MENSUAL DE LAS COMUNIDADES AUTÓNOMAS C.A. de Canarias Datos de ejecución presupuestaria Ejercicio

C.A. DE CANARIAS EJECUCIÓN PRESUPUESTARIA MENSUAL. MES DE SEPTIEMBRE AÑO 2015 EJECUCIÓN PRESUPUESTARIA MENSUAL DE LAS COMUNIDADES AUTÓNOMAS C.A. de Canarias Datos de ejecución presupuestaria Ejercicio

REMISION MARCO PRESUPUESTARIO

REMISION MARCO PRESUPUESTARIO Hasta las 18:00 horas del día 1 de octubre de 2013 hay plazo para remitir el Marco Presupuestario con referencia al periodo 2014-2016, también se incluye el año 2013 en el

REMISION MARCO PRESUPUESTARIO Hasta las 18:00 horas del día 1 de octubre de 2013 hay plazo para remitir el Marco Presupuestario con referencia al periodo 2014-2016, también se incluye el año 2013 en el

CUENTA GENERAL DEL ESTADO EJERCICIO 2010 RESUMEN

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

Nota de prensa. El Gobierno presenta un programa de consolidación fiscal para reducir el déficit público al 3% en 2013

Nota de prensa Actualización del Programa de Estabilidad 2009-2013 El Gobierno presenta un programa de consolidación fiscal para reducir el déficit público al 3% en 2013 El objetivo es recortar el déficit

Nota de prensa Actualización del Programa de Estabilidad 2009-2013 El Gobierno presenta un programa de consolidación fiscal para reducir el déficit público al 3% en 2013 El objetivo es recortar el déficit

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS

NOTA METODOLÓGICA I. INTRODUCCIÓN La Secretaría General de Coordinación Autonómica y Local (SGCAYL) presenta en esta publicación, las estadísticas relativas al presupuesto general de las entidades locales

NOTA METODOLÓGICA I. INTRODUCCIÓN La Secretaría General de Coordinación Autonómica y Local (SGCAYL) presenta en esta publicación, las estadísticas relativas al presupuesto general de las entidades locales

Plataforma de Rendición de Cuentas. Juego de reglas de validación de cuentas (2015)

") Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2006 DEL AYUNTAMIENTO DE BUENAVISTA DEL NORTE

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2006 DEL AYUNTAMIENTO DE BUENAVISTA DEL NORTE En el ejercicio de la función fiscalizadora que le impone el artículo 11, apartado

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2006 DEL AYUNTAMIENTO DE BUENAVISTA DEL NORTE En el ejercicio de la función fiscalizadora que le impone el artículo 11, apartado

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN Evaluación del cumplimiento del objetivo de estabilidad presupuestaria, de la regla de gasto y del límite de deuda con motivo de la aprobación inicial del presupuesto general para

INFORME DE INTERVENCIÓN Evaluación del cumplimiento del objetivo de estabilidad presupuestaria, de la regla de gasto y del límite de deuda con motivo de la aprobación inicial del presupuesto general para

Reglas fiscales en tiempos de austeridad: la experiencia española. Santiago de Chile 16 al 17 de marzo de 2016

Reglas fiscales en tiempos de austeridad: la experiencia española Santiago de Chile 16 al 17 de marzo de 2016 Introducción Necesidad de fortalecer la gobernanza fiscal, tanto en el seno de la UE como

Reglas fiscales en tiempos de austeridad: la experiencia española Santiago de Chile 16 al 17 de marzo de 2016 Introducción Necesidad de fortalecer la gobernanza fiscal, tanto en el seno de la UE como

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

PIB por habitante en PPS de los

Economía PIB por habitante en PPS de los SE DK Reino Unido Países Bajos 15 Grupo I 125% y más de media europea,,, y Grupo IV 75 al 90% media europea, República Checa y Grupo II 110 al 125% media europea,,,,

Economía PIB por habitante en PPS de los SE DK Reino Unido Países Bajos 15 Grupo I 125% y más de media europea,,, y Grupo IV 75 al 90% media europea, República Checa y Grupo II 110 al 125% media europea,,,,

INSTRUCCIONES PARA CUMPLIMENTAR LOS MODELOS

CONSELLERIA D'HISENDA I ADMINISTRACIÓ PÚBLICA Palau, 12 46003 VALENCIA Tel. 96 386 62 00 Fax 96 386 51 37 SECRETARIA AUTONÒMICA D HISENDA I PRESSUPOSTOS DIRECCIÓ GENERAL DE PRESSUPOSTOS INSTRUCCIONES PARA

CONSELLERIA D'HISENDA I ADMINISTRACIÓ PÚBLICA Palau, 12 46003 VALENCIA Tel. 96 386 62 00 Fax 96 386 51 37 SECRETARIA AUTONÒMICA D HISENDA I PRESSUPOSTOS DIRECCIÓ GENERAL DE PRESSUPOSTOS INSTRUCCIONES PARA

Presupuestos Generales Estado 2016

Presupuestos Generales Estado 2016 4 agosto 2015 1 Escenario macroeconómico Variación real en % 2014 2015p 2016p 2017p 2018p PIB real 1,4 3,3 3,0 2,9 2,9 Deflactor del PIB -0,5 0,5 1,1 1,4 1,6 Consumo

Presupuestos Generales Estado 2016 4 agosto 2015 1 Escenario macroeconómico Variación real en % 2014 2015p 2016p 2017p 2018p PIB real 1,4 3,3 3,0 2,9 2,9 Deflactor del PIB -0,5 0,5 1,1 1,4 1,6 Consumo

El endeudamiento local en 2016

El Ministerio de Hacienda y Administraciones Públicas ha publicado una nueva nota informativa sobre el Régimen legal aplicable a las operaciones de endeudamiento a largo plazo a concertar por la entidades

El Ministerio de Hacienda y Administraciones Públicas ha publicado una nueva nota informativa sobre el Régimen legal aplicable a las operaciones de endeudamiento a largo plazo a concertar por la entidades

deudores en 120 mensualidades más. Para ello las entidades

NOTA INFORMATIVA SOBRE LA APLICACIÓN DE LA DISPOSICIÓN ADICIONAL ÚNICA DEL REAL DECRETO-LEY 12/2014. REINTEGROS DE LAS LIQUIDACIONES DEFINITIVAS DE LOS AÑOS 2008 Y 2009 La disposición adicional única de

NOTA INFORMATIVA SOBRE LA APLICACIÓN DE LA DISPOSICIÓN ADICIONAL ÚNICA DEL REAL DECRETO-LEY 12/2014. REINTEGROS DE LAS LIQUIDACIONES DEFINITIVAS DE LOS AÑOS 2008 Y 2009 La disposición adicional única de

I) Aclaraciones de carácter general:

Aclaraciones de carácter general:") CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

Presupuestos Generales Estado 2014

Presupuestos Generales Estado 2014 30 septiembre 2013 1 Cuadro macroeconómico y previsiones Variación real en % 2012 2013 2014 PIB real -1,6-1,3 0,7 PIB nominal -1,7-0,3 2,1 Consumo final privado -2,8-2,6

Presupuestos Generales Estado 2014 30 septiembre 2013 1 Cuadro macroeconómico y previsiones Variación real en % 2012 2013 2014 PIB real -1,6-1,3 0,7 PIB nominal -1,7-0,3 2,1 Consumo final privado -2,8-2,6

Ayuntamiento de Madrid

Ayuntamiento de Madrid PLAN DE AJUSTE 2012-2022 BALANCE 2012-2014 FINALIZACIÓN DEL PLAN 1 ÍNDICE 1. APROBACIÓN DEL PLAN DE AJUSTE... 3 2. PRIMERA REVISIÓN (Septiembre 2013)... 4 3. SEGUNDA REVISIÓN (Junio

Ayuntamiento de Madrid PLAN DE AJUSTE 2012-2022 BALANCE 2012-2014 FINALIZACIÓN DEL PLAN 1 ÍNDICE 1. APROBACIÓN DEL PLAN DE AJUSTE... 3 2. PRIMERA REVISIÓN (Septiembre 2013)... 4 3. SEGUNDA REVISIÓN (Junio

REAL DECRETO-LEY 4/2013, de 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo

NOTA EXPLICATIVA DEL REAL DECRTEO-LEY 4/2013 POR EL QUE SE REGULA LA SEGUNDA FASE DEL MECANISMO DE PAGO A PROVEEDORES ESTABLECIDO EN EL ACUERDO 6/2012 DEL CONSEJO DE POLÍTICA FISCAL Y FINANCIERA DE LAS

NOTA EXPLICATIVA DEL REAL DECRTEO-LEY 4/2013 POR EL QUE SE REGULA LA SEGUNDA FASE DEL MECANISMO DE PAGO A PROVEEDORES ESTABLECIDO EN EL ACUERDO 6/2012 DEL CONSEJO DE POLÍTICA FISCAL Y FINANCIERA DE LAS

CAPÍTULO VII EL IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

CAPÍTULO VII EL IMPUESTO SOBRE LAS PRIMAS DE SEGUROS 107 108 1. INTRODUCCIÓN Al igual que en años precedentes, se considera que los únicos conceptos que generan beneficios fiscales en el Impuesto sobre

CAPÍTULO VII EL IMPUESTO SOBRE LAS PRIMAS DE SEGUROS 107 108 1. INTRODUCCIÓN Al igual que en años precedentes, se considera que los únicos conceptos que generan beneficios fiscales en el Impuesto sobre

* Adoptados por acuerdo de la Comisión de Coordinación del Ámbito Local del Tribunal de Cuentas y Órganos de Control Externo de 7 de mayo de 2013.

PROPUESTA DE DOCUMENTO DE INDICADORES DE LA CUENTA GENERAL DE LAS ENTIDADES LOCALES* ADAPTADO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD PARA LA ADMINISTRACIÓN LOCAL VIGENTES DESDE EL 1 DE ENERO DE 2015

PROPUESTA DE DOCUMENTO DE INDICADORES DE LA CUENTA GENERAL DE LAS ENTIDADES LOCALES* ADAPTADO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD PARA LA ADMINISTRACIÓN LOCAL VIGENTES DESDE EL 1 DE ENERO DE 2015

INDICADORES DE LA CUENTA GENERAL DE LAS CORPORACIONES LOCALES*

INDICADORES DE LA CUENTA GENERAL DE LAS CORPORACIONES LOCALES* * Adoptados por acuerdo de la Comisión de Coordinación del Ámbito Local del Tribunal de Cuentas y Órganos de Control Externo de 7 de mayo

INDICADORES DE LA CUENTA GENERAL DE LAS CORPORACIONES LOCALES* * Adoptados por acuerdo de la Comisión de Coordinación del Ámbito Local del Tribunal de Cuentas y Órganos de Control Externo de 7 de mayo

El sistema impositivo municipal (Ámbito poblacional, geográfico, temporal y base legal)

") METODOLOGIA INTRODUCCIÓN El objetivo de esta publicación es facilitar los valores de los principales parámetros regulados (tipos impositivos, porcentajes y coeficientes) de cada uno de los impuestos locales

METODOLOGIA INTRODUCCIÓN El objetivo de esta publicación es facilitar los valores de los principales parámetros regulados (tipos impositivos, porcentajes y coeficientes) de cada uno de los impuestos locales

AJUSTES SOBRE PRESUPUESTO LIQUIDADO

AJUSTES SOBRE PRESUPUESTO LIQUIDADO 1. Ingresos de carácter tributario (Capítulos 1,2 y 3) La capacidad o necesidad de financiación de las administraciones públicas no puede verse afectada por los importes

AJUSTES SOBRE PRESUPUESTO LIQUIDADO 1. Ingresos de carácter tributario (Capítulos 1,2 y 3) La capacidad o necesidad de financiación de las administraciones públicas no puede verse afectada por los importes

MEMORIA DE COSTE Y RENDIMIENTO DE LOS SERVICIOS PÚBLICOS EJERCICIO INTRODUCCIÓN

1. INTRODUCCIÓN Según establece el artículo 211 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, también recogido en la Regla

1. INTRODUCCIÓN Según establece el artículo 211 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, también recogido en la Regla

Análisis de indicadores financieros y patrimoniales

Análisis de indicadores financieros y patrimoniales Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información sobre la gestión de la Administración de la Comunidad

Análisis de indicadores financieros y patrimoniales Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información sobre la gestión de la Administración de la Comunidad

Observatorio Fiscal y Financiero CC.AA. Quinto Informe

Observatorio Fiscal y Financiero CC.AA. Quinto Informe José Ignacio Conde-Ruiz Carmen Marín González Juan Rubio-Ramirez Jueves, 18 de abril de 2013 Índice Introducción Ejecución Presupuestaria y Ajustes

Observatorio Fiscal y Financiero CC.AA. Quinto Informe José Ignacio Conde-Ruiz Carmen Marín González Juan Rubio-Ramirez Jueves, 18 de abril de 2013 Índice Introducción Ejecución Presupuestaria y Ajustes

INFORME DE PREVISIONES DE LA ECONOMÍA ESPAÑOLA

INFORME DE PREVISIONES DE LA ECONOMÍA ESPAÑOLA Marzo de 2016 SERVICIO DE ESTUDIOS DEPARTAMENTO DE ASUNTOS ECONÓMICOS Y EUROPEOS PREVISIONES CEOE: SE MANTIENEN LAS PERSPECTIVAS PARA LA ECONOMÍA ESPAÑOLA

INFORME DE PREVISIONES DE LA ECONOMÍA ESPAÑOLA Marzo de 2016 SERVICIO DE ESTUDIOS DEPARTAMENTO DE ASUNTOS ECONÓMICOS Y EUROPEOS PREVISIONES CEOE: SE MANTIENEN LAS PERSPECTIVAS PARA LA ECONOMÍA ESPAÑOLA

ÁMBITO DE LOS PRESUPUESTOS GENERALES DEL ESTADO

ÁMBITO DE LOS PRESUPUESTOS GENERALES DEL ESTADO El ámbito de los Presupuestos Generales del Estado viene determinado en diferentes normas jurídicas, de las cuales la Constitución de 1978 constituye el

ÁMBITO DE LOS PRESUPUESTOS GENERALES DEL ESTADO El ámbito de los Presupuestos Generales del Estado viene determinado en diferentes normas jurídicas, de las cuales la Constitución de 1978 constituye el

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN Asunto: Evaluación sobre el cumplimiento del objetivo de estabilidad presupuestaria en la elaboración del presupuesto de la Ciudad Autónoma de Ceuta para el ejercicio 2012. La Ley

INFORME DE INTERVENCIÓN Asunto: Evaluación sobre el cumplimiento del objetivo de estabilidad presupuestaria en la elaboración del presupuesto de la Ciudad Autónoma de Ceuta para el ejercicio 2012. La Ley

LIQUIDACIONES Ejercicio 2013 de Entidades Locales

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE ADMINISTRACIONES PÚBLICAS SECRETARÍA GENERAL DE COORDINACIÓN AUTONÓMICA Y LOCAL SUBDIRECCIÓN GENERAL DE ESTUDIOS Y FINANCIACIÓN

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE ADMINISTRACIONES PÚBLICAS SECRETARÍA GENERAL DE COORDINACIÓN AUTONÓMICA Y LOCAL SUBDIRECCIÓN GENERAL DE ESTUDIOS Y FINANCIACIÓN

INFORME DE INTERVENCIÓN

INFORME DE INTERVENCIÓN Asunto: Evaluación del cumplimiento del objetivo de estabilidad presupuestaria en la elaboración del presupuesto de la Ciudad Autónoma de Ceuta para el ejercicio 2014. La Ley Orgánica

INFORME DE INTERVENCIÓN Asunto: Evaluación del cumplimiento del objetivo de estabilidad presupuestaria en la elaboración del presupuesto de la Ciudad Autónoma de Ceuta para el ejercicio 2014. La Ley Orgánica

b) La prestación de los servicios de evacuación de excretas, aguas pluviales, negras y residuales, a través de la red de alcantarillado municipal.

La prestación de los servicios de evacuación de excretas, aguas pluviales, negras y residuales, a través de la red de alcantarillado municipal.") ORDENANZA REGULADORA DE LA TASA DE ALCANTARILLADO FUNDAMENTO LEGAL Artículo 1 En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y de conformidad con lo dispuesto en el

ORDENANZA REGULADORA DE LA TASA DE ALCANTARILLADO FUNDAMENTO LEGAL Artículo 1 En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y de conformidad con lo dispuesto en el

Análisis de indicadores financieros y patrimoniales. Análisis de indicadores financieros y patrimoniales 1

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

NORMAS DE CUMPLIMENTACIÓN DE LOS CUESTIONARIOS RELATIVOS A PERIODOS MEDIOS DE PAGO, DEUDA COMERCIAL Y DEUDA TOTAL NO FINANCIERA

NORMAS DE CUMPLIMENTACIÓN DE LOS CUESTIONARIOS RELATIVOS A PERIODOS MEDIOS DE PAGO, DEUDA COMERCIAL Y DEUDA TOTAL NO FINANCIERA (modelos 70, A71, A72, A73, A74 y A75 CIMCA) I. MODELOS DEUDA COMERCIAL Y

NORMAS DE CUMPLIMENTACIÓN DE LOS CUESTIONARIOS RELATIVOS A PERIODOS MEDIOS DE PAGO, DEUDA COMERCIAL Y DEUDA TOTAL NO FINANCIERA (modelos 70, A71, A72, A73, A74 y A75 CIMCA) I. MODELOS DEUDA COMERCIAL Y

NUEVA REGULACIÓN DEL PAGO FRACCIONADO A CUENTA DEL IMPUESTO SOBRE SOCIEDADES

NUEVA REGULACIÓN DEL PAGO FRACCIONADO A CUENTA DEL IMPUESTO SOBRE SOCIEDADES «Aplicable a entidades cuya Cifra de Negocios sea al menos 10 millones de euros» 30 de septiembre de 2016 lifeabogados.com 1

NUEVA REGULACIÓN DEL PAGO FRACCIONADO A CUENTA DEL IMPUESTO SOBRE SOCIEDADES «Aplicable a entidades cuya Cifra de Negocios sea al menos 10 millones de euros» 30 de septiembre de 2016 lifeabogados.com 1

PLAN ECONOMICO-FINANCIERO DIPUTACION PROVINCIAL DE BADAJOZ

PLAN ECONOMICO-FINANCIERO DIPUTACION PROVINCIAL DE BADAJOZ Índice I. INTRODUCCION II.- CAUSAS, DIAGNOSTICO Y PREVISION SITUACION ACTUAL 1.1 INCUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1.2

PLAN ECONOMICO-FINANCIERO DIPUTACION PROVINCIAL DE BADAJOZ Índice I. INTRODUCCION II.- CAUSAS, DIAGNOSTICO Y PREVISION SITUACION ACTUAL 1.1 INCUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1.2

PLAN DE ERRADICACIÓN DE LA MOROSIDAD

PLAN DE ERRADICACIÓN DE LA MOROSIDAD MARZO de 2014 El Ministerio de Hacienda y Administraciones Públicas ha puesto en marcha un conjunto de reformas para erradicar la morosidad en el sector público que

PLAN DE ERRADICACIÓN DE LA MOROSIDAD MARZO de 2014 El Ministerio de Hacienda y Administraciones Públicas ha puesto en marcha un conjunto de reformas para erradicar la morosidad en el sector público que

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO EJERCICIO 2015

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

MEMORIA ABREVIADA DEL ANÁLISIS DE IMPACTO NORMATIVO.

SECRETARÍA DE ESTADO MEMORIA ABREVIADA DEL ANÁLISIS DE IMPACTO NORMATIVO. Proyecto de Orden HAP/ /2014, de de abril, por la que se reducen para el período impositivo 2013 los índices de rendimiento neto

SECRETARÍA DE ESTADO MEMORIA ABREVIADA DEL ANÁLISIS DE IMPACTO NORMATIVO. Proyecto de Orden HAP/ /2014, de de abril, por la que se reducen para el período impositivo 2013 los índices de rendimiento neto

Breve Guí a para la Aplicació n de Captura Mensual de Infórmació n de Cómunidades Autó nómas (CIMCA)

") Breve Guí a para la Aplicació n de Captura Mensual de Infórmació n de Cómunidades Autó nómas (CIMCA) Contenido Descripción de la aplicación... 3 Características de la aplicación... 4 Proceso para la carga

Breve Guí a para la Aplicació n de Captura Mensual de Infórmació n de Cómunidades Autó nómas (CIMCA) Contenido Descripción de la aplicación... 3 Características de la aplicación... 4 Proceso para la carga

Están obligados a realizar el pago fraccionado, siempre que resulte cantidad a ingresar, las siguientes entidades:

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

PRESUPUESTO DE INGRESOS 2011

PRESUPUESTO DE INGRESOS 2011 INFORME Comenzar el presente informe indicando aquellos parámetros generales que nos han servido de base para el cálculo del Presupuesto de Ingresos 2011 de la Ciudad Autónoma

PRESUPUESTO DE INGRESOS 2011 INFORME Comenzar el presente informe indicando aquellos parámetros generales que nos han servido de base para el cálculo del Presupuesto de Ingresos 2011 de la Ciudad Autónoma

Circular 10/2013. Asunto: Tercera fase del Mecanismo de pago a proveedores en el ámbito de las Entidades Locales

Circular 10/2013 Asunto: Tercera fase del Mecanismo de pago a proveedores en el ámbito de las Entidades Locales El BOE del sábado 29 de junio recoge, tras su aprobación por el Consejo de Ministros, la

Circular 10/2013 Asunto: Tercera fase del Mecanismo de pago a proveedores en el ámbito de las Entidades Locales El BOE del sábado 29 de junio recoge, tras su aprobación por el Consejo de Ministros, la

Asesor Fiscal. Ley General Tributaria, impuestos sobre sociedades e impuestos locales

Prueba de evaluación Asesor Fiscal. Ley General Tributaria, impuestos sobre sociedades e impuestos locales Datos del alumno: Firma del alumno: Fecha de envío: Recuerde: Cumplimente la prueba de evaluación

Prueba de evaluación Asesor Fiscal. Ley General Tributaria, impuestos sobre sociedades e impuestos locales Datos del alumno: Firma del alumno: Fecha de envío: Recuerde: Cumplimente la prueba de evaluación

BOLETÍN OFICIAL DEL ESTADO

Núm. 223 Viernes 16 de septiembre de 2011 Sec. I. Pág. 98660 I. DISPOSICIONES GENERALES MINISTERIO DE MEDIO AMBIENTE, Y MEDIO RURAL Y MARINO 14783 Real Decreto 1149/2011, de 29 de julio, por el que se

Núm. 223 Viernes 16 de septiembre de 2011 Sec. I. Pág. 98660 I. DISPOSICIONES GENERALES MINISTERIO DE MEDIO AMBIENTE, Y MEDIO RURAL Y MARINO 14783 Real Decreto 1149/2011, de 29 de julio, por el que se

PLAZO DE PAGO. - La Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

PLAZO DE PAGO 2º trimestre Normativa Aplicable - Artículo 135 de la Constitución Española de 1978. - La Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. -

PLAZO DE PAGO 2º trimestre Normativa Aplicable - Artículo 135 de la Constitución Española de 1978. - La Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. -

Tema 1: NIC 12 impuestos diferidos

Instituto Profesional AIEP Escuela de Negocios Contabilidad y Auditoria Taller de Auditoria tributaria 1.1 Introducción y alcance Tema 1: NIC 12 impuestos diferidos La NIC N 12 deberá aplicarse para incluir

Instituto Profesional AIEP Escuela de Negocios Contabilidad y Auditoria Taller de Auditoria tributaria 1.1 Introducción y alcance Tema 1: NIC 12 impuestos diferidos La NIC N 12 deberá aplicarse para incluir

BOLETÍN OFICIAL DEL ESTADO

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

ANTEPROYECTO DE LEY ORGÁNICA DE CONTROL DE LA DEUDA COMERCIAL EN EL SECTOR PÚBLICO

ANTEPROYECTO DE LEY ORGÁNICA DE CONTROL DE LA EN EL SECTOR PÚBLICO 01-07-2013 NECESIDAD DE LA REFORMA REFORMA DEL CONTROL DE LA La LO 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF)

ANTEPROYECTO DE LEY ORGÁNICA DE CONTROL DE LA EN EL SECTOR PÚBLICO 01-07-2013 NECESIDAD DE LA REFORMA REFORMA DEL CONTROL DE LA La LO 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF)

Marco financiero (marco asociado al Presupuesto 2015)

") Marco financiero 2014-2017 (marco asociado al Presupuesto 2015) El Marco Financiero del Ayuntamiento de Barcelona 2014-2017 está orientado a la obtención de unos resultados que permitan garantizar la solvencia

Marco financiero 2014-2017 (marco asociado al Presupuesto 2015) El Marco Financiero del Ayuntamiento de Barcelona 2014-2017 está orientado a la obtención de unos resultados que permitan garantizar la solvencia

SERVICIO REGIONAL DE EMPLEO Y FORMACIÓN INFORME DE AUDITORÍA DE CUENTAS ANUALES DEL EJERCICIO 2016

SERVICIO REGIONAL DE EMPLEO Y FORMACIÓN INFORME DE AUDITORÍA DE CUENTAS ANUALES DEL EJERCICIO 2016 -,,h 1 Región de Murcia Consejería de Hacienda y Admin1strac16n Pública lntervenoón General INFORME DE

SERVICIO REGIONAL DE EMPLEO Y FORMACIÓN INFORME DE AUDITORÍA DE CUENTAS ANUALES DEL EJERCICIO 2016 -,,h 1 Región de Murcia Consejería de Hacienda y Admin1strac16n Pública lntervenoón General INFORME DE

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2009 DE LA MANCOMUNIDAD SUR DE LANZAROTE YAIZA-TÍAS

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2009 DE LA MANCOMUNIDAD SUR DE LANZAROTE YAIZA-TÍAS En el ejercicio de la función fiscalizadora que le impone el artículo 11, apartado

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2009 DE LA MANCOMUNIDAD SUR DE LANZAROTE YAIZA-TÍAS En el ejercicio de la función fiscalizadora que le impone el artículo 11, apartado

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

TABLA DE EQUIVALENCIAS PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2004 Y PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2013

TABLA DE EQUIVALENCIAS PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2004 Y PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2013 1 PRESENTACIÓN El objetivo del presente documento es mostrar, mediante formato de tabla, las

TABLA DE EQUIVALENCIAS PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2004 Y PLAN DE CUENTAS LOCAL SIMPLIFICADO DE 2013 1 PRESENTACIÓN El objetivo del presente documento es mostrar, mediante formato de tabla, las

Objetivos de Estabilidad y Límite de Gasto no Financiero del Estado para 2015

2014 Objetivos de Estabilidad 2014-2017 y Límite de Gasto no Financiero del Estado para 2015 SECRETARÍÍA DE ACCIIÓN SIINDIICAL-- COORDIINACIIÓN ÁREA EXTERNA GABIINETE TÉCNIICO CONFEDERAL 22 DE JJULI IO

2014 Objetivos de Estabilidad 2014-2017 y Límite de Gasto no Financiero del Estado para 2015 SECRETARÍÍA DE ACCIIÓN SIINDIICAL-- COORDIINACIIÓN ÁREA EXTERNA GABIINETE TÉCNIICO CONFEDERAL 22 DE JJULI IO

Novedades programa de contabilidad EURO SICAL V Rv30

Novedades programa de contabilidad EURO SICAL V 3.1.1. Rv30 Soria a 12 de Agosto de 2013 1. Introducción... 3 2. Información trimestral sobre la liquidación.... 3 2.1. Generación de equivalencias LENLOC...3

Novedades programa de contabilidad EURO SICAL V 3.1.1. Rv30 Soria a 12 de Agosto de 2013 1. Introducción... 3 2. Información trimestral sobre la liquidación.... 3 2.1. Generación de equivalencias LENLOC...3

Las funciones para el cálculo de la Regla de Gasto se encuentran en el menú de elaboración.

CIVIT@S-met GPMet Regla de Gasto Versión 8.2 Guías prácticas núm. 3 Las funciones para el cálculo de la Regla de Gasto se encuentran en el menú de elaboración. Regla de gasto por entidad: Hace el cálculo

CIVIT@S-met GPMet Regla de Gasto Versión 8.2 Guías prácticas núm. 3 Las funciones para el cálculo de la Regla de Gasto se encuentran en el menú de elaboración. Regla de gasto por entidad: Hace el cálculo

UNIDAD ADMINISTRATIVA: Subdirección General de Gestión Tributaria ORDEN. Dirección General de Tributos y Ordenación y Gestión del Juego

UNIDAD ADMINISTRATIVA: ORDEN Subdirección General de Gestión Tributaria Dirección General de Tributos y Ordenación y Gestión del Juego Orden de de 2014, de la Consejería de Economía y Hacienda, por la

UNIDAD ADMINISTRATIVA: ORDEN Subdirección General de Gestión Tributaria Dirección General de Tributos y Ordenación y Gestión del Juego Orden de de 2014, de la Consejería de Economía y Hacienda, por la

Informe. Informe sobre los Proyectos y Líneas fundamentales de los Presupuestos de las Administraciones Públicas en 2016: Comunitat Valenciana

Informe sobre los Proyectos y Líneas fundamentales de los Presupuestos de las Administraciones Públicas en 2016: Comunitat Valenciana Informe sobre las líneas fundamentales de presupuestos para 2016 de

Informe sobre los Proyectos y Líneas fundamentales de los Presupuestos de las Administraciones Públicas en 2016: Comunitat Valenciana Informe sobre las líneas fundamentales de presupuestos para 2016 de

IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de

Decreto 344/008 de") IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de 16.07.008 DECRETO Nº 344/008 Ministerio de Economía y Finanzas Montevideo, 16 de Julio de 2008 Visto: la Ley Nº 18.314 de 4 de julio

IMPUESTO DE ASISTENCIA A LA SEGURIDAD SOCIAL (IASS) Decreto 344/008 de 16.07.008 DECRETO Nº 344/008 Ministerio de Economía y Finanzas Montevideo, 16 de Julio de 2008 Visto: la Ley Nº 18.314 de 4 de julio

Las Modificaciones Presupuestarias

Las Modificaciones Presupuestarias La Ley Orgánica de Administración Financiera establece en su Artículo 26º que Las normas sobre traspasos, incrementos o reducciones y demás modificaciones presupuestarias

Las Modificaciones Presupuestarias La Ley Orgánica de Administración Financiera establece en su Artículo 26º que Las normas sobre traspasos, incrementos o reducciones y demás modificaciones presupuestarias

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR.

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

Informe semanal de España 27/05/16

Esta semana nos deja El INE ha dado a conocer los detalles de la contabilidad nacional correspondientes al primer trimestre del año. El PIB crece a una tasa trimestral próxima al 0,8%, similar a la registrada

Esta semana nos deja El INE ha dado a conocer los detalles de la contabilidad nacional correspondientes al primer trimestre del año. El PIB crece a una tasa trimestral próxima al 0,8%, similar a la registrada

TEMA I INTRODUCCIÓN A LA MACROECONOMÍA

TEMA I INTRODUCCIÓN A LA MACROECONOMÍA ÍNDICE 1. Qué es la Macroeconomía y cuáles son los temas que analiza? 2. La medición de la actividad económica. 3. El flujo circular de la renta. 1. Qué es la Macroeconomía

TEMA I INTRODUCCIÓN A LA MACROECONOMÍA ÍNDICE 1. Qué es la Macroeconomía y cuáles son los temas que analiza? 2. La medición de la actividad económica. 3. El flujo circular de la renta. 1. Qué es la Macroeconomía

Indicadores establecidos en la Directiva 2011/85/UE

Indicadores establecidos en la Directiva 2011/85/UE El Capítulo VI de la Directiva 2011/85/UE sobre Transparencia de las finanzas de las Administraciones Públicas y ámbito de aplicación global de los marcos

Indicadores establecidos en la Directiva 2011/85/UE El Capítulo VI de la Directiva 2011/85/UE sobre Transparencia de las finanzas de las Administraciones Públicas y ámbito de aplicación global de los marcos

TEST TEMA 7. c) Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.

Se calculan los saldos deudores de todas las cuentas que constan en libro mayor.") 1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

1- El patrimonio empresarial: a) Es una herramienta contable que representa cada elemento patrimonial de la empresa. b) Son las aportaciones o materiales de los propietarios de la empresa. c) Es el conjunto

Finlandia. Suecia. Dinamarca. Polonia. Alemania Rep. Checa Eslovaquia. Austria Hungría. Eslovenia. Italia

Economía Riqueza media de los SE DK Reino Unido Países Bajos 15 Grupo I 125% y más de media europea e Grupo IV 75 al 90% media europea,,, y Grupo II 110 al 125% media europea,,,,,, y Grupo V 50 al 75%

Economía Riqueza media de los SE DK Reino Unido Países Bajos 15 Grupo I 125% y más de media europea e Grupo IV 75 al 90% media europea,,, y Grupo II 110 al 125% media europea,,,,,, y Grupo V 50 al 75%

Núm. 12. Boletín Oficial de Aragón CÁMARA DE CUENTAS DE ARAGÓN

RESOLUCIÓN de 10 de enero de 2017, del Presidente de la Cámara de Cuentas de Aragón, por la que se dispone la publicación del Programa de fiscalización para el año 2017 de la Institución. El Consejo de

RESOLUCIÓN de 10 de enero de 2017, del Presidente de la Cámara de Cuentas de Aragón, por la que se dispone la publicación del Programa de fiscalización para el año 2017 de la Institución. El Consejo de

1. Conforme el artículo del Texto Refundido de la Ley Reguladora de las Haciendas Locales:

-LEA ATENTAMENTE: El presente examen consta de 25 preguntas tipo test, con cuatro respuestas alternativas de las que sólo una es válida. Para elegir su respuesta deberá señalar con un círculo la letra

-LEA ATENTAMENTE: El presente examen consta de 25 preguntas tipo test, con cuatro respuestas alternativas de las que sólo una es válida. Para elegir su respuesta deberá señalar con un círculo la letra

La sociedad anónima LA PLAYA, que se dedica al comercio, presenta el 31/12/20X4 el siguiente Balance de Situación, expresado en euros:

SUPUESTO Nº 1 La sociedad anónima LA PLAYA, que se dedica al comercio, presenta el 31/12/20X4 el siguiente Balance de Situación, expresado en euros: ACTIVO PASIVO 3.000.000 Inmovilizado inmaterial neto

SUPUESTO Nº 1 La sociedad anónima LA PLAYA, que se dedica al comercio, presenta el 31/12/20X4 el siguiente Balance de Situación, expresado en euros: ACTIVO PASIVO 3.000.000 Inmovilizado inmaterial neto