PRESENTACION FONDOS DE EMPLEADOS.

|

|

|

- Sergio Quiroga Alvarado

- hace 8 años

- Vistas:

Transcripción

1 PRESENTACION FONDOS DE EMPLEADOS. MODULO SCORING. La Superintendencia Financiera de Colombia (SFC) mediante la Carta Circular 31 y la Circular Externa 11 de 2002, exige que todas las instituciones financieras deben implementar un Sistema de Administración del Riesgo Creditico (SARC); teniendo en cuenta la volatilidad de las variables financieras gracias a la globalización de los mercados financieros mundiales y la importancia de un sistema financiero fuerte. En este marco regulatorio, el presente trabajo implementa una metodología de análisis discriminante para la construcción de un modelo de Scoring de otorgamiento de crédito; mediante el análisis estadístico de variables cualitativas y cuantitativas dentro de una base de datos facilitadas por una cooperativa financiera del Valle de Aburrá con esto se pretende definir perfiles de prestatarios propensos al incumplimiento de sus obligaciones, y perfiles de prestatarios de buen comportamiento. Capacidad de pago PERSONAS NATURALES Ingresos Brutos (-) Descuentos Nómina INGRESOS NETOS Arriendo, educación, servicios, manutención, recreación, etc Servicio de Deuda (Centrales de Riesgo) INGRESO DISPONIBLE % DE INGRESO DISPONIBLE (TOMAR) PERFIL DE RIESGO CREDIT SCORING Personas Naturales PERSONAS JURÍDICAS FLUJO DE CAJA: ROTACIÓN DE ACTIVOS OPERACIONALES MENOS ROTACIÓN DE PASIVOS OPERACIONALES. SE CONTROLA QUE DE UTILIDADES EL POSIBLE SUJETO DE CRÉDITO. RATING Personas jurídicas a. Descripción de las variables La variable explicada o variable dependiente, será default, que es el número de días en el cual la institución financiera considerará que se entra en mora o en incumplimiento de las obligaciones. Ésta es utilizada en las instituciones financieras para evaluar la salud de la cartera y mediante este análisis administrar

2 mejor el riesgo de probabilidad de impago. El default para la institución financiera de la base de datos es de 90 días, un default bueno será aquel que esté por debajo de este número de días y uno malo aquel que se encuentre por encima. Además, es de tener en cuenta que el nivel de default se determinará de acuerdo con las políticas de cada entidad. Las variables independientes explicarán y determinarán la variable dependiente o variable explicada del modelo propuesto, de las treinta variables con las que se cuenta, se tomarán veinte que guardan una mejor relación con la variable dependiente, estas son: 1. Oficina: es el lugar en el cual se solicitó el préstamo. 2. Categoría: es la calificación de cada cliente, determinada a partir de su historial de crédito. Si no se tiene suficiente historial del cliente, esta información podrá ser obtenida de las diferentes centrales de riesgo. Las categorías se definen de la siguiente forma: A o riesgo normal B o riesgo aceptable, superior al normal C o riesgo apreciable D o riesgo significativo E o riesgo de incobrabilidad 3. Monto: es el volumen del préstamo concedido. Se divide en cinco categorías,en millones de pesos 1 ( ] ( ] ( ] 4 4. Garantía: es la garantía que ofrece el prestatario a la entidad financiera y ésta puede ser de dos tipos: personal y real. La primera, es cuando se tiene un respaldo personal, otorgado por un codeudor; en la segunda se respalda el crédito por medio de un bien inmueble, por ejemplo. 5. Reestructurado: según el comportamiento del prestatario, el crédito ha tenido que ser modificado en sus condiciones iniciales, para asegurar que éste cumpla con las obligaciones financieras. Esta variable solo tiene dos categorías: No reestructurado y Reestructurado. 6. Edad: la edad en la cual se encuentra el prestatario, está dividido en cinco categorías [ ] [ ] [ ] [ ] Ocupación: dividido en siete categorías, expresa la ocupación del prestatario Ama de casa Desempleado Empleado Estudiante

3 Independiente Jubilado Pensionado 8. Nivel Educativo: grado de escolaridad del prestatario Bachiller Ninguno Postgrado Primaría Técnico Tecnológico Universitario 9. Ingreso Total: en cinco niveles, en millones de pesos 1.03 ( ] ( ] ( ] > Estrato Social: estrato socioeconómico del prestatario Estrato 1 Estrato 2 Estrato 3 Estrato 4 Estrato 5 Estrato Antigüedad Laboral: Tiempo que lleva vinculado como trabajador en una empresa 1 año ( 1 3 ] años ( 3 6 ] años ( 6 9 ] años > 9 años 12. Estado Civil: en seis niveles Casado Eclesiástico Separado Soltero Unión libre Viudo 13. Género: sexo del prestatario: Femenino o Masculino. 14. Personas a Cargo: número de personas que dependen económicamente del prestatario: 0 personas 1 persona 2 personas

4 3 personas 4 personas 15. Tipo de Vivienda: en la que vive el prestatario Arrendada Familiar Propia Ninguna de las anteriores Construcción de un modelo de scoring Tipo de Contrato: contrato laboral del prestatario Jubilado Servicios Término definido Término indefinido Ninguno de los anteriores 17. Antigüedad en la Institución: antigüedad en la cooperativa si es asociado 1 año ( 1 3 ] años ( 3 6 ] años ( 6 9 ] años > 9 años 18. Capacidad de Pago: se categoriza en cuatro niveles, entre menor valor,menor será la capacidad de pago del prestatario 2.8 o muy baja capacidad de pago ( ] o baja capacidad de pago ( ] o mediana capacidad de pago > 5.28 o alta capacidad de pago 19. Plazo: el plazo al cual se solicita el crédito 12 meses ( ] meses ( ] meses ( ] meses > 36 meses 20. Forma de Pago: es la forma de pago en la cual se cancelarán las cuotas del crédito. En caja o taquilla. b. Modelo de Scoring para la asignación de crédito El Scoring estadístico está basado en historiales de pago, toma comportamientos pasados para pronosticar comportamientos futuros de los créditos. un modelo de Scoring utiliza la misma lógica que el analista de crédito, pues se basa en experiencias y seguimientos de créditos otorgados en el pasado, mediante un análisis de las características de los nuevos solicitantes, con el fin de calificar o descalificar los perfiles. Es así como el analista basado en la experiencia, sabe que si otorga un crédito a un desempleado éste tendrá un mayor riesgo de caer en default. El problema está en que la decisión del analista de crédito podrá ser subjetiva, y dependerá en gran medida de lo que el analista considere bueno o malo o de su estado de ánimo. De acuerdo a esto, la metodología a utilizar es de análisis discriminante, donde el total de la información se divide en dos grupos

![Antigüedad en la Institución: antigüedad en la cooperativa si es asociado 1 año ( 1 3 ] años ( 3 6 ] años ( 6 9 ] años > 9 años 18.](/docs-images/47/6359934/images/page_4.jpg "Capacidad de Pago: se categoriza en cuatro niveles, entre menor valor,menor será la capacidad de pago del prestatario 2.8 o muy baja capacidad de pago ( 2.8 3.82 ] o baja capacidad de pago ( 3.82 5.")

5 para ser comparados: en el actual trabajo estos grupos son los prestatarios que se encuentran en default y los que no, este tipo de análisis ayuda a diferenciar las características que contienen cada grupo de prestatarios; lo cual permite pronosticar de acuerdo con sus características si estará o no en default. El objetivo de este modelo es asignar puntajes a cada perfil de cliente, para determinar, dadas las características cuantitativas y cualitativas, si el cliente tendrá una alta o baja probabilidad de caer en default, y de esta manera agilizar el trámite de un crédito y hacerlo menos subjetivo. Este tipo de procedimientos se denomina minería de datos o data mining, pues permite extraer información relevante y encontrar patrones de comportamiento de los datos; para posteriormente utilizar esta información DEMOSTRACION DEL SOFTWARE.

6

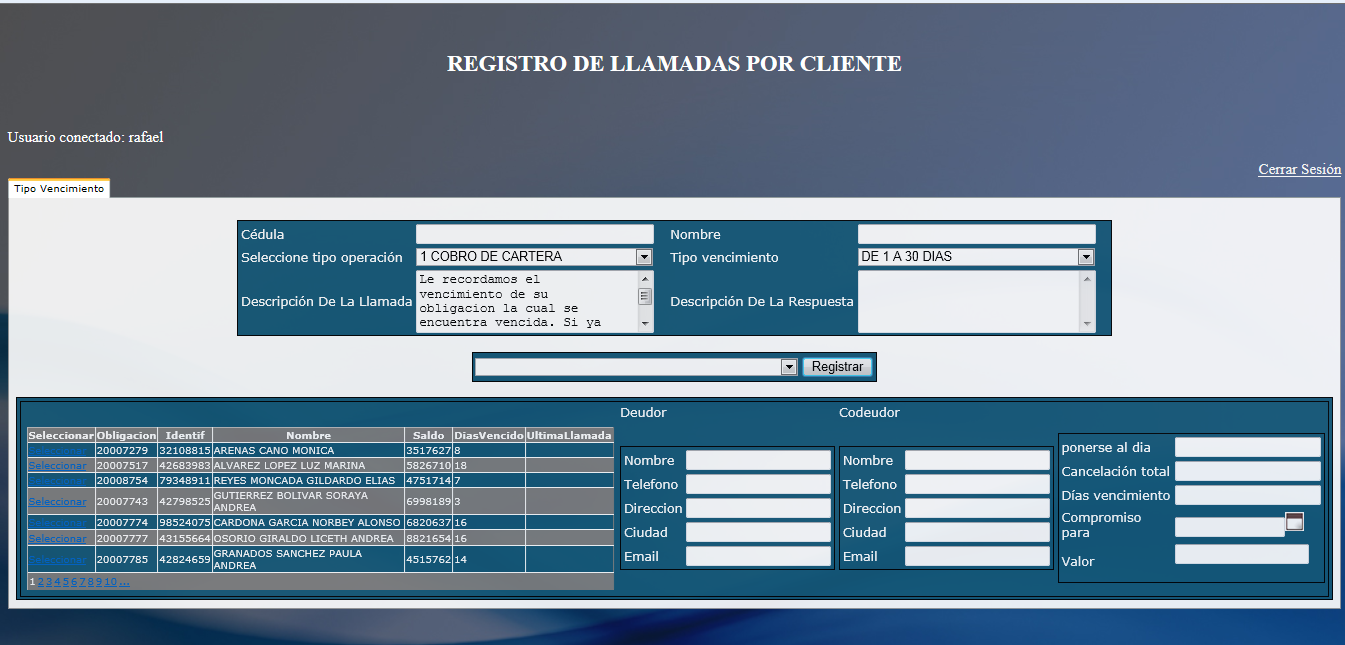

7 MODULO DE GESTION DE COBRO. CENTRO DE LLAMADAS WSIAF El proyecto Centro de llamadas WSIAF, en un modulo financiero que permite, realizar el cobro de la cartera, de una forma organizada y eficiente. Este modulo tiene su interface directa con el aplicativo financiero WSIAF, y se conecta con la información de los clientes, terceros y saldos del sistema. El modulo tiene la siguiente presentación. Presione el botón Centro de Llamadas.

8 El sistema muestra la siguiente pantalla. Seleccione el tipo de vencimiento. El sistema muestra la lista de los clientes que cumplen con la condición seleccionada. Para realizar el cobro de cartera dar doble clic sobre la línea. El sistema muestra el valor para ponerse al día, cancelación total y los días de vencido. La información del Codeudor y codeudor se encuentra en la parte inferior, y puede ser actualizada en línea. Digite la respuesta o el comentario de la llamada. Puede registrar los compromisos para la fecha seleccionada. NOTA: El sistema muestra los compromisos para el día en la parte superior de la pantalla. INFORMES: El sistema tiene los informes detallados o resumidos entre las fechas de corte, en los cuales se muestra la gestión del cobro de la cartera. DEMOSTRACION DEL SOFTWARE WEB

9

10 MODULO DE ENVIO DE CORREOS. Disponemos de un software de gestión de correos, el cual puede ser utilizado además del cobro de cartera y reporte de descuentos de nomina, para la publicación de eventos, fechas importantes, cumpleaños y otros. TUTORIAL PARA EL ENVIO DE CORRESPONDENCIA La imagen anterior muestra el formulario para el envío de correos.

11 En la pantalla anterior mostramos las respectivas validaciones, los campos en * son requeridos por lo tanto no deben ir vacíos, en el campo debemos ingresar una cuenta de gmail, si no llenamos los campos o no ingresamos una cuenta de correo valida no podremos completar la acción de envío. En los campos rango de días vamos a ingresar los días correspondientes a quien le queramos envíar la correspondencia. Ejemplo:14 a 30 días debemos darle clic al botón de deudores según lo estipulado en los modelos de cartas.

12 Después de haber dado clic en el botón a quien va dirigida la correspondencia obtenemos una tabla donde nos mostrará los datos detallados de la obligación pendiente, el mensaje es lo que nos verifica que se envió correctamente.

13 En esta imagen podemos visualizar la forma en que el deudor, codeudor o ambos reciben la correspondiente carta.

14 NUEVO MODULO DE GESTION DE REPORTES (Reporting Services). Para nuestros clientes con plataforma SQL Server 2008 o superior, les haremos entrega de un grupo de informes desarrollados en Sql Server, los cuales permiten generar información contable y financiera en forma grafica y plataforma WEB. Además informes de: -Asociados. -Saldos Por Lineas Por Periodos -Graficas. -Estadisticas Permanencia.

15 NUEVA HERRAMIENTA PARA GENERACION DEL BALANCE SOCIAL DEL FONDO DE EMPLEADOS. Efficientsoft, en su proyecto de implementación, y consolidación de la herramienta financiera WSIAF para Fondos de Empleados, he gestionado la integración de nuestro aplicativo con un Software de análisis y evaluación de la empresa SumaServicios S.A.S. que permite generar el Balance social y desarrollar estrategias de consolidación e integración con el asociado. Es una versión mejorada del sistema CRM SISCO, integrada con la plataforma WSIAF. Esta plataforma de CRM permite administrar los referidos, cuentas, contactos y asociados. CRM : Customer, relationship, management. Administracion de la relación con los clientes. Tiene un centro de llamadas, donde se registran todas las solicitudes del cliente, tiene un calendario de eventos con el asociado y se vinculan todos los productos que tiene con el fondo de empleados. Tiene la opción para administrar los , enviar, invitar y administrar correos. La Herramienta permite el registro edición y control de los asociados complementando más de 100 campos adicionales y generando sobre estos; información que nos permite identificar y conocer más a nuestros asociados. Igualmente se dispone de una herramienta CRM en WEB, la cual integra la solución financiera con información cualitativa y de análisis de datos fácilmente. Esta integración se ha logrado gracias a convenios de integración tecnológica que consolidan nuestra plataforma como una solución completa y que le brinda a nuestros clientes la mejor prenda de garantía sobre la solución.

16 VERSION WEB SISTEMA DE INFORMACION FINANCIERO. Menú Maestro de clientes

17 Consolidado clientes

CONVENIO UNIVERSIDAD ICESI - ICETEX INFORMACIÓN SOBRE EL CRÉDITO EDUCATIVO POSTGRADO PAIS MEDIANO PLAZO

CONVENIO UNIVERSIDAD ICESI - ICETEX INFORMACIÓN SOBRE EL CRÉDITO EDUCATIVO POSTGRADO PAIS MEDIANO PLAZO La línea de crédito POSTGRADO PAIS MEDIANO PLAZO financia estudios de formación avanzada o de postgrado

CONVENIO UNIVERSIDAD ICESI - ICETEX INFORMACIÓN SOBRE EL CRÉDITO EDUCATIVO POSTGRADO PAIS MEDIANO PLAZO La línea de crédito POSTGRADO PAIS MEDIANO PLAZO financia estudios de formación avanzada o de postgrado

Manual de Usuario Premium Plus PRESENTACION

PRESENTACION El presente manual ha sido elaborado con el objetivo de brindar a nuestros usuarios finales, un documento de apoyo para la lectura e interpretación del reporte crediticio EQUIFAX PREMIUM PLUS,

PRESENTACION El presente manual ha sido elaborado con el objetivo de brindar a nuestros usuarios finales, un documento de apoyo para la lectura e interpretación del reporte crediticio EQUIFAX PREMIUM PLUS,

ANEXO Nº1 FORMATO DE ARCHIVOS PLANOS. ARCHIVO 1 Materia: DETALLE DE FLUJOS DE INGRESOS Y EGRESOS DE CADA BANDA TEMPORAL Periodicidad: Quincenal.

- Archivo Central ANEXO Nº1 FORMATO DE ARCHIVOS PLANOS 1. Definición de Archivos ARCHIVO 1 Materia: DETALLE DE FLUJOS DE INGRESOS Y EGRESOS DE CADA BANDA TEMPORAL Periodicidad: Quincenal. Requerimientos

- Archivo Central ANEXO Nº1 FORMATO DE ARCHIVOS PLANOS 1. Definición de Archivos ARCHIVO 1 Materia: DETALLE DE FLUJOS DE INGRESOS Y EGRESOS DE CADA BANDA TEMPORAL Periodicidad: Quincenal. Requerimientos

MANUAL SISTEMA ADMINISTRATIVO FINANCIERO WSIGA

MANUAL SISTEMA ADMINISTRATIVO FINANCIERO WSIGA En este manual, se describe en forma resumida las opciones y formularios del sistema WSIGA (Adminfinanq), el cual permite integrar los servicios de Facturacion,

MANUAL SISTEMA ADMINISTRATIVO FINANCIERO WSIGA En este manual, se describe en forma resumida las opciones y formularios del sistema WSIGA (Adminfinanq), el cual permite integrar los servicios de Facturacion,

UNIDAD CENTRAL DEL VALLE DEL CAUCA

UNIDAD CENTRAL DEL VALLE DEL CAUCA Implementación de la aplicación SIGA Instructivo para el manejo de la oficina virtual de los estudiantes Versión 3.0 Historial de Revisiones Fecha Versión Descripción

UNIDAD CENTRAL DEL VALLE DEL CAUCA Implementación de la aplicación SIGA Instructivo para el manejo de la oficina virtual de los estudiantes Versión 3.0 Historial de Revisiones Fecha Versión Descripción

UNIDAD CENTRAL DEL VALLE DEL CAUCA

UNIDAD CENTRAL DEL VALLE DEL CAUCA Implementación de la aplicación SIGA Instructivo para el manejo de la oficina virtual de los estudiantes Versión 2.0 Historial de Revisiones Fecha Versión Descripción

UNIDAD CENTRAL DEL VALLE DEL CAUCA Implementación de la aplicación SIGA Instructivo para el manejo de la oficina virtual de los estudiantes Versión 2.0 Historial de Revisiones Fecha Versión Descripción

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL LICITACION ABREVIADA POR PONDERACIÓN Nº 2010-7-01-0-08-AV-000001 MANUAL DE CREDIT SCORING TABLA DE CONTENIDOS PARAMETROS

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL LICITACION ABREVIADA POR PONDERACIÓN Nº 2010-7-01-0-08-AV-000001 MANUAL DE CREDIT SCORING TABLA DE CONTENIDOS PARAMETROS

Existen dos modalidades: con deudor solidario y sin deudor solidario.

LINEA DE CREDITO POSTGRADO ICETEX-UJTL (VISITE LA PAGINA: www.icetex.gov.co) CREDITO POSTGRADO PAIS, MEDIANO PLAZO Esta línea de crédito financia estudios de formación avanzada o de postgrado en Colombia,

LINEA DE CREDITO POSTGRADO ICETEX-UJTL (VISITE LA PAGINA: www.icetex.gov.co) CREDITO POSTGRADO PAIS, MEDIANO PLAZO Esta línea de crédito financia estudios de formación avanzada o de postgrado en Colombia,

Todo el potencial de la Minería de Datos para el análisis avanzado del cliente. Por: Willyam L. Alcalá

Todo el potencial de la Minería de Datos para el análisis avanzado del cliente Por: Willyam L. Alcalá El análisis correcto El paso indicado La mejor decisión» Un solo lugar Todo el potencial de la Minería

Todo el potencial de la Minería de Datos para el análisis avanzado del cliente Por: Willyam L. Alcalá El análisis correcto El paso indicado La mejor decisión» Un solo lugar Todo el potencial de la Minería

SIIGO Pyme. Informes de Saldos y Movimientos de Inventarios. Cartilla I

SIIGO Pyme Informes de Saldos y Movimientos de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Inventarios? 3. Qué son Informes? 4. Qué son Informes de Saldos y Movimientos en Inventarios?

SIIGO Pyme Informes de Saldos y Movimientos de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Inventarios? 3. Qué son Informes? 4. Qué son Informes de Saldos y Movimientos en Inventarios?

Manual de Usuario DeclaraSoft

Manual de Usuario DeclaraSoft 1 Índice 1. DeclaraSoft... 4 Introducción... 4 2. Registro de usuario... 5 3. Recuperación de password.... 6 4. Login... 7 5. Menú principal DeclaraSoft... 8 6. Cuentas...

Manual de Usuario DeclaraSoft 1 Índice 1. DeclaraSoft... 4 Introducción... 4 2. Registro de usuario... 5 3. Recuperación de password.... 6 4. Login... 7 5. Menú principal DeclaraSoft... 8 6. Cuentas...

Boletín de Asesoría Gerencial* Modelo Credit Scoring: Un paso hacia una gestión diferenciada y eficiente del riesgo de crédito

Espiñeira, Sheldon y Asociados No. 22-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección 4

Espiñeira, Sheldon y Asociados No. 22-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección 4

MANUAL DE USUARIO. Sistema CLASS Estudiantes. Versión 2013 i. Derechos Reservados

MANUAL DE USUARIO Sistema CLASS Estudiantes Versión 2013 i Derechos Reservados Innovasoft S.A. Tel.: (506) 2283-0190 Fax: (506) 2224-0341 E-mail: info@innovasof.com www.innovasof.com INTRODUCCIÓN Bienvenidos

MANUAL DE USUARIO Sistema CLASS Estudiantes Versión 2013 i Derechos Reservados Innovasoft S.A. Tel.: (506) 2283-0190 Fax: (506) 2224-0341 E-mail: info@innovasof.com www.innovasof.com INTRODUCCIÓN Bienvenidos

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA UNIDAD IX LOS ESTADOS FINANCIEROS. Una vez estudiado este capítulo el estudiante estará en capacidad de:

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

CONCEPTOS UTILIZADOS

CONCEPTOS UTILIZADOS 1. Clasificación de los Préstamos: Para efectos de estas Normas, las operaciones de préstamos, se pueden clasificar, de acuerdo a las siguientes conceptualizaciones: 1.1. Crédito Decreciente:

CONCEPTOS UTILIZADOS 1. Clasificación de los Préstamos: Para efectos de estas Normas, las operaciones de préstamos, se pueden clasificar, de acuerdo a las siguientes conceptualizaciones: 1.1. Crédito Decreciente:

RIESGO DE CRÉDITO microscore 2.0

RIESGO DE CRÉDITO microscore 2.0 Luis Vaca Guevara-DGRV-QUITO Asunción-Paraguay Junio-2010 ANTECEDENTES Dinámica de los resultados por factores de riesgo El OBJETIVO CENTRAL de la Gestión del Riesgo de

RIESGO DE CRÉDITO microscore 2.0 Luis Vaca Guevara-DGRV-QUITO Asunción-Paraguay Junio-2010 ANTECEDENTES Dinámica de los resultados por factores de riesgo El OBJETIVO CENTRAL de la Gestión del Riesgo de

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT MODULO DE CONTABILIDAD CONTENIDO 1. DEFINIR PARAMETROS------------------------------------------------------------3 2. CATALOGO DE CUENTAS CONTABLES-----------------------------------------5

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT MODULO DE CONTABILIDAD CONTENIDO 1. DEFINIR PARAMETROS------------------------------------------------------------3 2. CATALOGO DE CUENTAS CONTABLES-----------------------------------------5

Sub Sistema Contabilidad Financiera

CAPACITACIÓN Y ADIESTRAMIENTO AL USUARIO. Sub Sistema Contabilidad Financiera Datos Generales: Número de horas: Pre Requisito: Carácter: Obligatorio Introducción El siguiente programa tiene por finalidad

CAPACITACIÓN Y ADIESTRAMIENTO AL USUARIO. Sub Sistema Contabilidad Financiera Datos Generales: Número de horas: Pre Requisito: Carácter: Obligatorio Introducción El siguiente programa tiene por finalidad

EVALUACION DEL DESEMPEÑO 2010

EVALUACION DEL DESEMPEÑO 2010 QUE ES LA EVALUACION DEL DESEMPEÑO? Es una herramienta que nos ayuda a medir el desempeño mostrado por un colaborador de cualquier nivel o área durante un período de tiempo

EVALUACION DEL DESEMPEÑO 2010 QUE ES LA EVALUACION DEL DESEMPEÑO? Es una herramienta que nos ayuda a medir el desempeño mostrado por un colaborador de cualquier nivel o área durante un período de tiempo

Clasificación de la Cuentas por Cobrar:

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

CÁLCULO DE DETERIORO EN CUENTAS POR COBRAR

Objetivo: CÁLCULO DE DETERIORO EN CUENTAS POR COBRAR Describir la forma de calcular el deterioro en las partidas por cobrar y el tratamiento contable para el registro adecuado de las pérdidas por deterioro.

Objetivo: CÁLCULO DE DETERIORO EN CUENTAS POR COBRAR Describir la forma de calcular el deterioro en las partidas por cobrar y el tratamiento contable para el registro adecuado de las pérdidas por deterioro.

Índice. Bienvenido. Introducción. Consulta. Publicación. Gestión y vigilancia. Info Usuario. Contáctenos. Acceso y contraseña

Guía de Usuario Índice Bienvenido Acceso y contraseña Introducción Visión general del servicio Estructura de la Web Consulta Pantalla de búsqueda Pantalla resumen Detalle completo de la mora Detalle de

Guía de Usuario Índice Bienvenido Acceso y contraseña Introducción Visión general del servicio Estructura de la Web Consulta Pantalla de búsqueda Pantalla resumen Detalle completo de la mora Detalle de

Al adquirir Gear Online se hará entrega del modulo de parámetros en cual podemos parametrizar todas las características de todas las áreas que

MANUAL GEAR SYSTEM ONLINE PARAMETROS Derechos Reservados INDISSA Industria Creativa de Desarrollo Internacional de Software, S.A. http://www.indissa.com 1 Introducción Al adquirir Gear Online se hará entrega

MANUAL GEAR SYSTEM ONLINE PARAMETROS Derechos Reservados INDISSA Industria Creativa de Desarrollo Internacional de Software, S.A. http://www.indissa.com 1 Introducción Al adquirir Gear Online se hará entrega

Manual Agencia Virtual Empresas

Manual Agencia Virtual Empresas 1. CÓMO SOLICITO LA AGENCIA VIRTUAL?...2 2. CÓMO DESBLOQUEO UN USUARIO DE LA AGENCIA VIRTUAL?...2 3. CÓMO INGRESO A LA AGENCIA VIRTUAL?...2 4. SOLICITUDES Y SERVICIOS...4

Manual Agencia Virtual Empresas 1. CÓMO SOLICITO LA AGENCIA VIRTUAL?...2 2. CÓMO DESBLOQUEO UN USUARIO DE LA AGENCIA VIRTUAL?...2 3. CÓMO INGRESO A LA AGENCIA VIRTUAL?...2 4. SOLICITUDES Y SERVICIOS...4

SIMPLE Cuentas Corrientes

SIMPLE Cuentas Corrientes FUNCIONAMIENTO BÁSICO Al iniciar la aplicación se deberá hacer click en el botón correspondiente al módulo de CLIENTES. Una vez presionado el botón de acceso al módulo podrá observarse

SIMPLE Cuentas Corrientes FUNCIONAMIENTO BÁSICO Al iniciar la aplicación se deberá hacer click en el botón correspondiente al módulo de CLIENTES. Una vez presionado el botón de acceso al módulo podrá observarse

Servicios Educativos Del Estado De Chihuahua Sistema Integral de Presupuestos y Materiales. Indice. Introducción... 2. Barra de Herramientas...

Indice Página Introducción... 2 Acceso al Sistema... 3 Barra de Herramientas... 4 Menú Principal... 5 Operación Catálogos Reportes Consultas Entradas Por Orden de Compra... 6 Entradas Directas... 8 Salidas

Indice Página Introducción... 2 Acceso al Sistema... 3 Barra de Herramientas... 4 Menú Principal... 5 Operación Catálogos Reportes Consultas Entradas Por Orden de Compra... 6 Entradas Directas... 8 Salidas

En este capítulo se da una introducción al problema que se desea tratar; la cuantificación

CAPÍTULO 1. INTRODUCCIÓN En este capítulo se da una introducción al problema que se desea tratar; la cuantificación del riesgo de crédito hipotecario con algún modelo matemático. Además se menciona el

CAPÍTULO 1. INTRODUCCIÓN En este capítulo se da una introducción al problema que se desea tratar; la cuantificación del riesgo de crédito hipotecario con algún modelo matemático. Además se menciona el

Beneficios AplinsaPlus

Aplicaciones Integradas es una casa de software con amplia experiencia en desarrollo de soluciones para las áreas de compras, ventas, inventarios, cxc, cxp, costos y producción, recurso humano, contabilidad,

Aplicaciones Integradas es una casa de software con amplia experiencia en desarrollo de soluciones para las áreas de compras, ventas, inventarios, cxc, cxp, costos y producción, recurso humano, contabilidad,

GESTIÓN DE DOCUMENTACIÓN PARA FACTORING

GESTIÓN DE DOCUMENTACIÓN PARA FACTORING GDF Gestión de Documentación Factoring Situación inicial Las Entidades Financieras gestionan un elevado volumen y múltiples formatos de documentación necesaria para

GESTIÓN DE DOCUMENTACIÓN PARA FACTORING GDF Gestión de Documentación Factoring Situación inicial Las Entidades Financieras gestionan un elevado volumen y múltiples formatos de documentación necesaria para

TALLER Nº3: Sistemas de gestión y evaluación del riesgo. Evaluación y seguimiento de riesgos

TALLER Nº3: Sistemas de gestión y evaluación del riesgo Evaluación y seguimiento de riesgos ÍNDICE 1. INTRODUCCIÓN 2. ORGANIZACIÓN DE LA FUNCIÓN 3. PROCESO DE GESTIÓN DE RIESGOS 4. EVALUACIÓN DEL RIESGO

TALLER Nº3: Sistemas de gestión y evaluación del riesgo Evaluación y seguimiento de riesgos ÍNDICE 1. INTRODUCCIÓN 2. ORGANIZACIÓN DE LA FUNCIÓN 3. PROCESO DE GESTIÓN DE RIESGOS 4. EVALUACIÓN DEL RIESGO

Guía de Apoyo Project Web Access. (Jefe de Proyectos)

") Guía de Apoyo Project Web Access (Jefe de Proyectos) 1 ÍNDICE Contenido INTRODUCCIÓN... 3 CAPITULO I: ELEMENTOS INICIALES DE PROJECT WEB ACCESS... 4 Configuración General... 4 Área de Trabajo del Proyecto...

Guía de Apoyo Project Web Access (Jefe de Proyectos) 1 ÍNDICE Contenido INTRODUCCIÓN... 3 CAPITULO I: ELEMENTOS INICIALES DE PROJECT WEB ACCESS... 4 Configuración General... 4 Área de Trabajo del Proyecto...

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL LICITACION ABREVIADA POR PONDERACIÓN Nº 2010-7-01-0-08-AV-000001 MANUAL DE ATOMOS Introducción El objetivo de este

BANCO NACIONAL DE PANAMÁ, BANCO DE DESARROLLO AGROPECUARIO Y BANCO HIPOTECARIO NACIONAL LICITACION ABREVIADA POR PONDERACIÓN Nº 2010-7-01-0-08-AV-000001 MANUAL DE ATOMOS Introducción El objetivo de este

CUENTAS POR COBRAR 1

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

Manual del Usuario Groupware

Manual del Usuario Groupware por Dionisio Antón (antond@quersystem.com) v1.0 Con este manual usted podrá trabajar con la herramienta Groupware de la plataforma Open-Xchange Índice: 1 Portal... 2 2 Calendario...

Manual del Usuario Groupware por Dionisio Antón (antond@quersystem.com) v1.0 Con este manual usted podrá trabajar con la herramienta Groupware de la plataforma Open-Xchange Índice: 1 Portal... 2 2 Calendario...

Fundación Universitaria Konrad Lorenz Departamento de Sistemas y Registro Académico Versión 1.0 MANUAL DE USUARIO SOLICITUDES DE CRÉDITO WEB

MANUAL DE USUARIO SOLICITUDES DE CRÉDITO WEB Contenido Introducción... 3 1. Alcance... 4 2. Limitaciones... 4 3. Prerrequisitos... 4 4. Cómo solicitar un crédito?... 5 4.1. Ingreso al sistema... 5 4.2.

MANUAL DE USUARIO SOLICITUDES DE CRÉDITO WEB Contenido Introducción... 3 1. Alcance... 4 2. Limitaciones... 4 3. Prerrequisitos... 4 4. Cómo solicitar un crédito?... 5 4.1. Ingreso al sistema... 5 4.2.

Encuesta sobre la situación del crédito

Encuesta sobre la situación del crédito El Banco de la República nuevamente está adelantando un estudio sobre la situación del crédito en Colombia. Uno de los elementos que considera de gran utilidad es

Encuesta sobre la situación del crédito El Banco de la República nuevamente está adelantando un estudio sobre la situación del crédito en Colombia. Uno de los elementos que considera de gran utilidad es

TRÁFICO DE PISO 2. Rev. 1 15/04/09

TRÁFICO DE PISO 2 Manual de Usuario Rev. 1 15/04/09 Manual del Usuario. Tráfico de Piso 2. Qué es Tráfico de Piso? Se denomina Tráfico de Piso a la afluencia de personas al showroom del concesionario,

TRÁFICO DE PISO 2 Manual de Usuario Rev. 1 15/04/09 Manual del Usuario. Tráfico de Piso 2. Qué es Tráfico de Piso? Se denomina Tráfico de Piso a la afluencia de personas al showroom del concesionario,

Presentación General

Presentación General Crédito bien administrado.bien recuperado Quiénes somos? - Somos expertos en desarrollo de sistemas y gente con amplia experiencia en originación y administración de carteras de créditos.

Presentación General Crédito bien administrado.bien recuperado Quiénes somos? - Somos expertos en desarrollo de sistemas y gente con amplia experiencia en originación y administración de carteras de créditos.

Sistema de Gestión Integral STI NETWORK

Sistema de Gestión Integral STI NETWORK Nota: El presente documento pretende presentar solo algunas características principales del software y de la empresa proveedora. Para mayor información serán provistos

Sistema de Gestión Integral STI NETWORK Nota: El presente documento pretende presentar solo algunas características principales del software y de la empresa proveedora. Para mayor información serán provistos

Manual de Usuario del Sistema de Mesa de Ayuda.

2011 del Sistema de Mesa de Ayuda. Área de Desarrollo COMPUNET PERU S.A.C 21/11/2011 2 ÍNDICE 1. Introducción... 3 2. CAPITULO I: Ingreso al sistema..... 4 2.1 Olvidaste tu contraseña?...... 5 3. CAPITULO

2011 del Sistema de Mesa de Ayuda. Área de Desarrollo COMPUNET PERU S.A.C 21/11/2011 2 ÍNDICE 1. Introducción... 3 2. CAPITULO I: Ingreso al sistema..... 4 2.1 Olvidaste tu contraseña?...... 5 3. CAPITULO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

SUPERINTENDENCIA DEL SISTEMA FINANCIERO SAN SALVADOR, EL SALVADOR, C.A. TELEFONO (503) 260-7512 Email: informa @ ssf.gob.sv Web: http://www.ssf.gob.

260-7512 Email: informa @ ssf.gob.sv Web: http://www.ssf.gob.") TELEFONO (503) 260-7512 Email: informa @ ssf.gob.sv Web: http://www.ssf.gob.sv NPB4-16 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a la potestad contenida en el artículo

TELEFONO (503) 260-7512 Email: informa @ ssf.gob.sv Web: http://www.ssf.gob.sv NPB4-16 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a la potestad contenida en el artículo

Manual de Usuario Comprador Presupuesto

Manual de Usuario Comprador Presupuesto Servicio de Atención Telefónica: 5300569/ 5300570 Descripción General El módulo Presupuesto tiene la finalidad de ayudar a las empresas a tener un control de gestión

Manual de Usuario Comprador Presupuesto Servicio de Atención Telefónica: 5300569/ 5300570 Descripción General El módulo Presupuesto tiene la finalidad de ayudar a las empresas a tener un control de gestión

MANUAL DE USUARIOS DEL SISTEMA MESA DE SOPORTE PARA SOLICITAR SERVICIOS A GERENCIA DE INFORMATICA

MANUAL DE USUARIOS DEL SISTEMA MESA DE SOPORTE PARA SOLICITAR SERVICIOS A Usuario Propietario: Gerencia de Informática Usuario Cliente: Todos los usuarios de ANDA Elaborada por: Gerencia de Informática,

MANUAL DE USUARIOS DEL SISTEMA MESA DE SOPORTE PARA SOLICITAR SERVICIOS A Usuario Propietario: Gerencia de Informática Usuario Cliente: Todos los usuarios de ANDA Elaborada por: Gerencia de Informática,

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

Volumen TECNOLOGÍA DE ADMINISTRACIÓN EMPRESARIAL SIMI EVOLUTION (9.0) Guía de usuario

Guía de usuario") Volumen 1 TECNOLOGÍA DE ADMINISTRACIÓN EMPRESARIAL SIMI EVOLUTION (9.0) Guía de usuario SISTEMA INTEGRADO DE MANEJO INMOBILIARIO Guía administración módulo CALLCENTER Tecnología de Administración Empresarial

Volumen 1 TECNOLOGÍA DE ADMINISTRACIÓN EMPRESARIAL SIMI EVOLUTION (9.0) Guía de usuario SISTEMA INTEGRADO DE MANEJO INMOBILIARIO Guía administración módulo CALLCENTER Tecnología de Administración Empresarial

GESTION CREDITICIA Sección 1. Requisitos para el otorgamiento de financiaciones.

B.C.R.A. GESTION CREDITICIA Sección 1. Requisitos para el otorgamiento de financiaciones. 1.1.3.3. Operatorias especiales. iv) En los casos de préstamos a personas físicas con garantía hipotecaria en primer

B.C.R.A. GESTION CREDITICIA Sección 1. Requisitos para el otorgamiento de financiaciones. 1.1.3.3. Operatorias especiales. iv) En los casos de préstamos a personas físicas con garantía hipotecaria en primer

Software de evaluación de personas. Integrado con

Software de evaluación de personas Integrado con HASTA Qué es? TEST es la mejor plataforma software diseñada para la evaluación de personas en centros de reconocimiento de conductores. TEST 2.0 es uno

Software de evaluación de personas Integrado con HASTA Qué es? TEST es la mejor plataforma software diseñada para la evaluación de personas en centros de reconocimiento de conductores. TEST 2.0 es uno

RESUMEN EJECUTIVO SOBRE LA CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A.

RESUMEN EJECUTIVO SOBRE LA CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A. La Caja Municipal de Ahorro y Crédito de Sullana S.A., inició sus operaciones hace 15 años un 19 de diciembre de 1,996 por

RESUMEN EJECUTIVO SOBRE LA CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A. La Caja Municipal de Ahorro y Crédito de Sullana S.A., inició sus operaciones hace 15 años un 19 de diciembre de 1,996 por

81 AÑOS GRAÑA Y MONTERO

81 AÑOS GRAÑA Y MONTERO Tutorial del Sistema SISPROV 2015 Sistema de Proveedores SISPROV Portal del Proveedor Agenda 1. Cómo ingreso al SISPROV Portal del Proveedor? 2. Inscripción del Proveedor. 3. Notificaciones

81 AÑOS GRAÑA Y MONTERO Tutorial del Sistema SISPROV 2015 Sistema de Proveedores SISPROV Portal del Proveedor Agenda 1. Cómo ingreso al SISPROV Portal del Proveedor? 2. Inscripción del Proveedor. 3. Notificaciones

INSTRUCTIVO PAGOS EN LÍNEA. Agencia de Aduanas Mario Londoño S.A Nivel 1

INSTRUCTIVO PAGOS EN LÍNEA Agencia de Aduanas Mario Londoño S.A Nivel 1 Este servicio le brinda las siguientes ventajas sin costos adicionales para sus pagos de cartera y/o anticipos, la plataforma Pagos

INSTRUCTIVO PAGOS EN LÍNEA Agencia de Aduanas Mario Londoño S.A Nivel 1 Este servicio le brinda las siguientes ventajas sin costos adicionales para sus pagos de cartera y/o anticipos, la plataforma Pagos

I INTRODUCCIÓN. 1.1 Objetivos

I INTRODUCCIÓN 1.1 Objetivos En el mundo de la informática, la auditoría no siempre es aplicada en todos las empresas, en algunos de los casos son aplicadas por ser impuestas por alguna entidad reguladora,

I INTRODUCCIÓN 1.1 Objetivos En el mundo de la informática, la auditoría no siempre es aplicada en todos las empresas, en algunos de los casos son aplicadas por ser impuestas por alguna entidad reguladora,

Manual de Usuario del Sistema Integral de Información Académica y. Administrativa, portal de Alumnos

Manual de Usuario del Sistema Integral de Información Académica y Octubre de 2014 Contenido 1. Información general... 1 2. Ingreso al sistema... 2 3. Operación del sistema... 3 3.1 Menú Datos... 3 3.2

Manual de Usuario del Sistema Integral de Información Académica y Octubre de 2014 Contenido 1. Información general... 1 2. Ingreso al sistema... 2 3. Operación del sistema... 3 3.1 Menú Datos... 3 3.2

F O R M U L A R I O S

SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS C H I L E F O R M U L A R I O S Esta sección del Manual del Sistema de Información contiene las instrucciones para la preparación y envío de información

SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS C H I L E F O R M U L A R I O S Esta sección del Manual del Sistema de Información contiene las instrucciones para la preparación y envío de información

TransUnion República Dominicana. Preguntas frecuentes sobre los modelos de score de TransUnion

TransUnion República Dominicana Preguntas frecuentes sobre los modelos de score de TransUnion Los modelos de score de TransUnion El siguiente es un resumen para ayudarle a entender mejor cómo se puede

TransUnion República Dominicana Preguntas frecuentes sobre los modelos de score de TransUnion Los modelos de score de TransUnion El siguiente es un resumen para ayudarle a entender mejor cómo se puede

Manual de Usuarios Contratistas y Consultores

Departamento de Registros y de Consultores del MOP Manual de Usuarios Contratistas y Consultores Registro de Contratistas y Consultores Versión 6.0 Versiones del Manual Versión Mejora Fecha 1.0 Versión

Departamento de Registros y de Consultores del MOP Manual de Usuarios Contratistas y Consultores Registro de Contratistas y Consultores Versión 6.0 Versiones del Manual Versión Mejora Fecha 1.0 Versión

Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere.

en el ERP/CRM Compiere.") UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

Para lo cual la Conuee pone a su disposición esta aplicación con la finalidad de agilizar el proceso de registro de sus capacitaciones.

MANUAL DEL USUARIO DEL SISTEMA DE CONTROL Y SEGUIMIENTO CON BASE EN LAS DISPOSICIONES ADMINISTRATIVAS DE CARÁCTER GENERAL EN MATERIA DE EFICIENCIA ENERGÉTICA EN LOS INMUEBLES, FLOTAS VEHICULARES E INSTALACIONES

MANUAL DEL USUARIO DEL SISTEMA DE CONTROL Y SEGUIMIENTO CON BASE EN LAS DISPOSICIONES ADMINISTRATIVAS DE CARÁCTER GENERAL EN MATERIA DE EFICIENCIA ENERGÉTICA EN LOS INMUEBLES, FLOTAS VEHICULARES E INSTALACIONES

Brindamos asesorías que involucran tecnología y personal calificado, estos hacen de DOCTUM su mejor aliado.

SOFTWARE DE GESTÓN Doctum sabe que es necesario entregar servicios que otorguen un valor agregado, sobre todo para la gestión documental de la empresa, lo que reduce los costos asociados a mano de obra

SOFTWARE DE GESTÓN Doctum sabe que es necesario entregar servicios que otorguen un valor agregado, sobre todo para la gestión documental de la empresa, lo que reduce los costos asociados a mano de obra

PANEL DE CONTROL (Zona de Administración) MANUAL DE USO Por conexanet. Revisión 1.1 Fecha 2006-08

MANUAL DE USO Por conexanet. Revisión 1.1 Fecha 2006-08") PANEL DE CONTROL (Zona de Administración) MANUAL DE USO Por conexanet Revisión 1.1 Fecha 2006-08 Índice 1. Acceder 2. Menú 3. Gestión Básica 3.1 Añadir 3.2 Editar 3.3 Eliminar 3.4 Eliminación de registros

PANEL DE CONTROL (Zona de Administración) MANUAL DE USO Por conexanet Revisión 1.1 Fecha 2006-08 Índice 1. Acceder 2. Menú 3. Gestión Básica 3.1 Añadir 3.2 Editar 3.3 Eliminar 3.4 Eliminación de registros

Nociones de Contabilidad

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

Contenido. Email: capacitacion@u cursos.cl / Teléfono: 9782450

GMI Contenido PUBLICAR AVISO... 3 CREAR PROCESO DE SELECCIÓN... 6 VER/ELIMINAR AVISOS PUBLICADOS... 8 ETAPAS DE UN PROCESO DE SELECCIÓN... 10 SECCIONES DE LOS PROCESOS DE SELECCIÓN (GPS)... 21 PERSONALIZAR

GMI Contenido PUBLICAR AVISO... 3 CREAR PROCESO DE SELECCIÓN... 6 VER/ELIMINAR AVISOS PUBLICADOS... 8 ETAPAS DE UN PROCESO DE SELECCIÓN... 10 SECCIONES DE LOS PROCESOS DE SELECCIÓN (GPS)... 21 PERSONALIZAR

CRM Customer Relationship Management

CRM Customer Relationship Management es la solución que ofrece IDSénia para gestionar su los clientes, como estrategia de negocio. Definición. Traducido como Gestión de la los clientes, es parte de una

CRM Customer Relationship Management es la solución que ofrece IDSénia para gestionar su los clientes, como estrategia de negocio. Definición. Traducido como Gestión de la los clientes, es parte de una

www.bolsadevalores.com.sv Una Fuente de Información al Servicio de los Inversionistas.

www.bolsadevalores.com.sv Una Fuente de Información al Servicio de los Inversionistas. Un factor importante para invertir en el mercado de valores, es la información que el mercado tenga disponible para

www.bolsadevalores.com.sv Una Fuente de Información al Servicio de los Inversionistas. Un factor importante para invertir en el mercado de valores, es la información que el mercado tenga disponible para

CRM Ver 2010 RJun282012 H03:00Pm Manual de Uso. Alcance. 1. Alcance 2. Inicio 3. Reportes

CRM Ver 2010 RJun282012 H03:00Pm Manual de Uso 1. Alcance 2. Inicio 3. Reportes Alcance CRM corresponde a las siglas Customer Relation ship Management, gestión de relaciones con el cliente. No es una nueva

CRM Ver 2010 RJun282012 H03:00Pm Manual de Uso 1. Alcance 2. Inicio 3. Reportes Alcance CRM corresponde a las siglas Customer Relation ship Management, gestión de relaciones con el cliente. No es una nueva

SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO DELEGATURA DE PROPIEDAD INDUSTRIAL DIVISIÓN DE SIGNOS DISTINTIVOS

SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO DELEGATURA DE PROPIEDAD INDUSTRIAL DIVISIÓN DE SIGNOS DISTINTIVOS MANUAL DE USUARIO NOTIFICACIÓN DE ACTOS ADMINISTRATIVOS VIA INTERNET Elaborado por: Oficina de

SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO DELEGATURA DE PROPIEDAD INDUSTRIAL DIVISIÓN DE SIGNOS DISTINTIVOS MANUAL DE USUARIO NOTIFICACIÓN DE ACTOS ADMINISTRATIVOS VIA INTERNET Elaborado por: Oficina de

MESP_09: Antigüedad de deuda de clientes

MESP V3.0 MESP_09: Antigüedad de deuda de clientes AM Consultores Ps Castellana, 226 28046 Madrid mesp@allegmusic.com MESP_09: Antigüedad de deuda de clientes 2 3 MESP_09: Antigüedad de deuda de clientes

MESP V3.0 MESP_09: Antigüedad de deuda de clientes AM Consultores Ps Castellana, 226 28046 Madrid mesp@allegmusic.com MESP_09: Antigüedad de deuda de clientes 2 3 MESP_09: Antigüedad de deuda de clientes

Guía de Usuario. MoneyMenttor, su asesor financiero personal. iphone 1.1

Guía de Usuario MoneyMenttor, su asesor financiero personal iphone 1.1 1 Contenido Products Información General... 3 MoneyMenttor es su asesor financiero personal... 3 Reconocimientos... 3 Primeros pasos...

Guía de Usuario MoneyMenttor, su asesor financiero personal iphone 1.1 1 Contenido Products Información General... 3 MoneyMenttor es su asesor financiero personal... 3 Reconocimientos... 3 Primeros pasos...

CRM Gestión de Oportunidades Documento de Construcción Bizagi Process Modeler

Bizagi Process Modeler Copyright 2011 - Bizagi Tabla de Contenido CRM- Gestión de Oportunidades de Venta... 4 Descripción... 4 Principales Factores en la Construcción del Proceso... 5 Modelo de Datos...

Bizagi Process Modeler Copyright 2011 - Bizagi Tabla de Contenido CRM- Gestión de Oportunidades de Venta... 4 Descripción... 4 Principales Factores en la Construcción del Proceso... 5 Modelo de Datos...

CIRCULO MÉDICO DE SALTA

Estimados Socios El CMS pone a su disposición una herramienta para su mejor gestión, Ud. puede desde su casa realizar las consultas que tantas veces las debe hacer en nuestra institución, como se factura

Estimados Socios El CMS pone a su disposición una herramienta para su mejor gestión, Ud. puede desde su casa realizar las consultas que tantas veces las debe hacer en nuestra institución, como se factura

Centro: Advocate Health Care Cargo: Política de facturación y cobros. Fecha de entrada en vigencia: 12/1/2015

Centro: Advocate Health Care Cargo: Política de facturación y cobros Fecha de entrada en vigencia: 12/1/2015 Política Procedimiento Lineamientos Otros: Alcance: Sistema Sitio: Departamento: I. PROPÓSITO

Centro: Advocate Health Care Cargo: Política de facturación y cobros Fecha de entrada en vigencia: 12/1/2015 Política Procedimiento Lineamientos Otros: Alcance: Sistema Sitio: Departamento: I. PROPÓSITO

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

Cómo Identificar Grupos de Clientes con tendencia al no pago. Por: Claudia Johanna Polo Yepes Estadístico Senior Vicepresidencia Crédito y Cartera

Cómo Identificar Grupos de Clientes con tendencia al no pago Por: Claudia Johanna Polo Yepes Estadístico Senior Vicepresidencia Crédito y Cartera El análisis correcto El paso indicado La mejor decisión»

Cómo Identificar Grupos de Clientes con tendencia al no pago Por: Claudia Johanna Polo Yepes Estadístico Senior Vicepresidencia Crédito y Cartera El análisis correcto El paso indicado La mejor decisión»

Manual EDT DISEÑO EDT - CREAR EVENTO DE DIVULGACIÓN TECNOLÓGICA

Manual EDT DISEÑO EDT - CREAR EVENTO DE DIVULGACIÓN TECNOLÓGICA GESTIONAR EVENTOS DE DIVULGACIÓN TECNOLÓGICA La consulta de EDT es el punto de entrada a la funcionalidad de diseño de EDT. El coordinador

Manual EDT DISEÑO EDT - CREAR EVENTO DE DIVULGACIÓN TECNOLÓGICA GESTIONAR EVENTOS DE DIVULGACIÓN TECNOLÓGICA La consulta de EDT es el punto de entrada a la funcionalidad de diseño de EDT. El coordinador

MANUAL DE USUARIO. SISTEMA DE INVENTARIO DE OPERACIONES ESTADÍSTICAS.

MANUAL DE USUARIO. SISTEMA DE INVENTARIO DE OPERACIONES ESTADÍSTICAS. INDICE Cómo Ingresar al Sistema?... 1 Autenticación de Usuario... 2 Pantalla Principal del Sistema de Operaciones Estadisticas... 3

MANUAL DE USUARIO. SISTEMA DE INVENTARIO DE OPERACIONES ESTADÍSTICAS. INDICE Cómo Ingresar al Sistema?... 1 Autenticación de Usuario... 2 Pantalla Principal del Sistema de Operaciones Estadisticas... 3

Reglamento de Crédito de la Cooperativa. Alemán Concordia Ltda. Capitulo I. Capitulo II. Capitulo III

Reglamento de Crédito de la Cooperativa Objetivo Alemán Concordia Ltda. Capitulo I Art. 1º El presente Reglamento de Crédito tiene por objeto especifico, establecer los condicionamientos generales y orientaciones

Reglamento de Crédito de la Cooperativa Objetivo Alemán Concordia Ltda. Capitulo I Art. 1º El presente Reglamento de Crédito tiene por objeto especifico, establecer los condicionamientos generales y orientaciones

PROCESO PARA SOLICITUD DE CREDITO CONDONABLE FONDO DESARROLLO DEL TALENTO DIGITAL CONVENIO MINISTERIO DE LAS TIC- ICETEX

PROCESO PARA SOLICITUD DE CREDITO CONDONABLE FONDO DESARROLLO DEL TALENTO DIGITAL CONVENIO MINISTERIO DE LAS TIC- ICETEX Apreciado estudiante, el presente instructivo le ilustrará el paso a paso para realizar

PROCESO PARA SOLICITUD DE CREDITO CONDONABLE FONDO DESARROLLO DEL TALENTO DIGITAL CONVENIO MINISTERIO DE LAS TIC- ICETEX Apreciado estudiante, el presente instructivo le ilustrará el paso a paso para realizar

Especificaciones funcionales para el acceso al RAI por Web

Especificaciones funcionales para el acceso al RAI por Web CONTENIDO INTRODUCCION...2 SERVICIO ON-LINE DE CONSULTA DE DATOS DE RESUMEN RAI VÍA PÁGINA WEB...3 ESTRUCTURA DE LA APLICACIÓN...3 PÁGINA DE INICIO

Especificaciones funcionales para el acceso al RAI por Web CONTENIDO INTRODUCCION...2 SERVICIO ON-LINE DE CONSULTA DE DATOS DE RESUMEN RAI VÍA PÁGINA WEB...3 ESTRUCTURA DE LA APLICACIÓN...3 PÁGINA DE INICIO

Gerencia Total S.A.C. Su acceso a la Tecnología

Gerencia Total S.A.C Su acceso a la Tecnología Servicios Seguridad Informática. Consultoría Creación, evaluación, diagnóstico y administración de Infraestructura Tecnológica. Arquitectura de Sistemas:

Gerencia Total S.A.C Su acceso a la Tecnología Servicios Seguridad Informática. Consultoría Creación, evaluación, diagnóstico y administración de Infraestructura Tecnológica. Arquitectura de Sistemas:

USO DE LA PLATAFORMA DEMAIN

USO DE LA PLATAFORMA DEMAIN (Versión DEMO- Usuario ADMINISTRADOR) Documento 5. Oct. 2015 QUIÉN REQUIERE LA GUÍA DE USUARIO ADMINISTRADOR? La plataforma de DEMAIN EDUCATION proporciona una versión de prueba

USO DE LA PLATAFORMA DEMAIN (Versión DEMO- Usuario ADMINISTRADOR) Documento 5. Oct. 2015 QUIÉN REQUIERE LA GUÍA DE USUARIO ADMINISTRADOR? La plataforma de DEMAIN EDUCATION proporciona una versión de prueba

1.3.3. CÓMO CALCULAR LA CAPACIDAD DE CONTRATACIÓN RESIDUAL (K)?... 19

?... 19") PROCEDIMIENTO DE CALIFICACIÓN Y CÁLCULO DE LA CAPACIDAD MÁXIMA DE CONTRATACIÓN (K) SERVICIO RELACIONAMIENTO CON TERCEROS SISTEMA DE INFORMACIÓN DE KONFIRMA 5INKO FONDO ADAPTACIÓN Fecha de última actualización:

PROCEDIMIENTO DE CALIFICACIÓN Y CÁLCULO DE LA CAPACIDAD MÁXIMA DE CONTRATACIÓN (K) SERVICIO RELACIONAMIENTO CON TERCEROS SISTEMA DE INFORMACIÓN DE KONFIRMA 5INKO FONDO ADAPTACIÓN Fecha de última actualización:

MANUAL DE USUARIO GESTIÓN DE EXPEDIENTES

Directiva N -2011-ED Normas para el uso del Sistema de Información de Apoyo a la Administración Documental y de Archivo SINAD Anexo N II SISTEMA DE INFORMACIÓN DE APOYO A LA ADMINISTRACIÓN DOCUMENTAL Y

Directiva N -2011-ED Normas para el uso del Sistema de Información de Apoyo a la Administración Documental y de Archivo SINAD Anexo N II SISTEMA DE INFORMACIÓN DE APOYO A LA ADMINISTRACIÓN DOCUMENTAL Y

Reestructuración y Cancelación de deudas: La baja de pasivos del balance

Artículo propuesto por nuestros lectores Reestructuración y Cancelación de deudas: La baja de pasivos del balance Jorge Pérez Ramírez Doctor en Economía. Jefe de Normativa Contable del Banco de España.

Artículo propuesto por nuestros lectores Reestructuración y Cancelación de deudas: La baja de pasivos del balance Jorge Pérez Ramírez Doctor en Economía. Jefe de Normativa Contable del Banco de España.

REGLAMENTO GESTION DE COBRO Y NORMALIZACION DE CARTERA

REGLAMENTO GESTION DE COBRO Y NORMALIZACION DE CARTERA El Consejo de Administración y La Gerencia considerando: Que es función primordial para COOPUNIDOS mantener a nuestros Asociados informados sobre

REGLAMENTO GESTION DE COBRO Y NORMALIZACION DE CARTERA El Consejo de Administración y La Gerencia considerando: Que es función primordial para COOPUNIDOS mantener a nuestros Asociados informados sobre

Evaluación del Riesgo Bancario

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

1.- INTRODUCCIÓN 2.- PARÁMETROS

1.- INTRODUCCIÓN Hemos diseñado una aplicación que facilite el envío a las entidades bancarias de las de cobro por domiciliación. La entrada de esta aplicación pueden ser, tanto ficheros cuyos formatos

1.- INTRODUCCIÓN Hemos diseñado una aplicación que facilite el envío a las entidades bancarias de las de cobro por domiciliación. La entrada de esta aplicación pueden ser, tanto ficheros cuyos formatos

MANUAL DE USUARIO. Información de Tarjetas de Circulación Restringida y Ventas a Crédito. Versión: 02

MANUAL DE USUARIO Información de Tarjetas de Circulación Restringida y Ventas a Crédito Versión: 02 FECHA: 18/06/13 CONTROL DE CAMBIOS Versión Sección y/o página 02 9 02 11 02 15 02 17 02 26 Descripción

MANUAL DE USUARIO Información de Tarjetas de Circulación Restringida y Ventas a Crédito Versión: 02 FECHA: 18/06/13 CONTROL DE CAMBIOS Versión Sección y/o página 02 9 02 11 02 15 02 17 02 26 Descripción

Manual de usuario Sistema DeclarINEGI v. 2.0

Manual de usuario Sistema DeclarINEGI v. 2.0 CONTENIDO INTRODUCCION... 1 REQUERIMENTOS TÉCNICOS DEL SISTEMA... 1 REQUERIMIENTOS DE INFORMACIÓN... 1 DEFINICIONES PARA FACILITAR LA PRESENTACIÓN DE LA DECLARACIÓN

Manual de usuario Sistema DeclarINEGI v. 2.0 CONTENIDO INTRODUCCION... 1 REQUERIMENTOS TÉCNICOS DEL SISTEMA... 1 REQUERIMIENTOS DE INFORMACIÓN... 1 DEFINICIONES PARA FACILITAR LA PRESENTACIÓN DE LA DECLARACIÓN

Ranking Sectorial Financiero Argentarium

Argentarium, SRL. Ave.Gustavo Mejía Ricart No. 54 Santo Domingo, DN. República Dominicana (809) 563-2877 Ranking Sectorial Financiero Argentarium Marco Metodológico www.argentarium.com Objetivo Alejandro

Argentarium, SRL. Ave.Gustavo Mejía Ricart No. 54 Santo Domingo, DN. República Dominicana (809) 563-2877 Ranking Sectorial Financiero Argentarium Marco Metodológico www.argentarium.com Objetivo Alejandro

Alexa. Sistema de Reservas de Aulas y VideoBeam. Docentes y Jefe de Audiovisuales. Manual de Usuario:

Sistema de Reservas de Aulas y VideoBeam Manual de Usuario: Docentes y Jefe de Audiovisuales Manual de Usuario, Sistema Universidad de Santander UDES 2014 Página 1 Contenido INTRODUCCIÓN... 3 INGRESO SISTEMA

Sistema de Reservas de Aulas y VideoBeam Manual de Usuario: Docentes y Jefe de Audiovisuales Manual de Usuario, Sistema Universidad de Santander UDES 2014 Página 1 Contenido INTRODUCCIÓN... 3 INGRESO SISTEMA

Soluciones Integrales de Tecnología para su Empresa SISTEMA DE GESTION INTEGRAL DE PROCESOS & BALANCED SCORECARD

Soluciones Integrales de Tecnología para su Empresa SISTEMA DE GESTION INTEGRAL DE PROCESOS & BALANCED SCORECARD Marzo 2010 RESUMEN CBM ASOCIADOS CIA. LTDA. 9 años en el mercado del software nacional Computer

Soluciones Integrales de Tecnología para su Empresa SISTEMA DE GESTION INTEGRAL DE PROCESOS & BALANCED SCORECARD Marzo 2010 RESUMEN CBM ASOCIADOS CIA. LTDA. 9 años en el mercado del software nacional Computer

Reglamento de Préstamos Ordinarios y Extraordinarios ATPUCE 1 REGLAMENTO DE PRÉSTAMOS ORDINARIOS Y EXTRAORDINARIOS ATPUCE

Reglamento de Préstamos Ordinarios y Extraordinarios ATPUCE 1 REGLAMENTO DE PRÉSTAMOS ORDINARIOS Y EXTRAORDINARIOS ATPUCE Reglamento de Préstamos Ordinarios y Extraordinarios ATPUCE 2 ASOCIACION DE TRABAJADORES

Reglamento de Préstamos Ordinarios y Extraordinarios ATPUCE 1 REGLAMENTO DE PRÉSTAMOS ORDINARIOS Y EXTRAORDINARIOS ATPUCE Reglamento de Préstamos Ordinarios y Extraordinarios ATPUCE 2 ASOCIACION DE TRABAJADORES

Capítulo I. Metodología 1.1 Planteamiento

Capítulo I. Metodología 1.1 Planteamiento Hoy en día el sector de servicios ha crecido de manera acelerada en México, donde se encuentra la rama dedicada a la organización y realización de eventos sociales,

Capítulo I. Metodología 1.1 Planteamiento Hoy en día el sector de servicios ha crecido de manera acelerada en México, donde se encuentra la rama dedicada a la organización y realización de eventos sociales,

ANÁLISIS DE LA SITUACIÓN ACTUAL DEL SISTEMA DE CONTROL DE RECLAMOS DE LA EMPRESA PROTOTIPO

CAPITULO 3 ANÁLISIS DE LA SITUACIÓN ACTUAL DEL SISTEMA DE CONTROL DE RECLAMOS DE LA EMPRESA PROTOTIPO En este apartado se detallaran los procesos con los que cuenta la empresa actualmente en estudio, ya

CAPITULO 3 ANÁLISIS DE LA SITUACIÓN ACTUAL DEL SISTEMA DE CONTROL DE RECLAMOS DE LA EMPRESA PROTOTIPO En este apartado se detallaran los procesos con los que cuenta la empresa actualmente en estudio, ya

Tabla de Contenidos. Caja Costarricense De Seguro Social Dirección Administración y Gestión de Personal

Tabla de Contenidos Tabla de Contenidos...1 Introducción...2 Página de Inicio...3 Sección 1: Nuevo Usuario...4 Página Nuevo Usuario...4 Sección 2: Olvidó Contraseña...5 Página Olvidó Contraseña...5 Página

Tabla de Contenidos Tabla de Contenidos...1 Introducción...2 Página de Inicio...3 Sección 1: Nuevo Usuario...4 Página Nuevo Usuario...4 Sección 2: Olvidó Contraseña...5 Página Olvidó Contraseña...5 Página

5.3. ANTICIPOS DE CAJA FIJA.

5.3. ANTICIPOS DE CAJA FIJA. 1. INTRODUCCIÓN. El tratamiento contable de los anticipos de caja fija cambia sustancialmente con el nuevo sistema contable, configurándose ahora como fondos públicos y deben

5.3. ANTICIPOS DE CAJA FIJA. 1. INTRODUCCIÓN. El tratamiento contable de los anticipos de caja fija cambia sustancialmente con el nuevo sistema contable, configurándose ahora como fondos públicos y deben

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones.

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Acceso a financiamiento de los emprendedores en Chile

Acceso a financiamiento de los emprendedores en Chile Análisis a partir de los resultados de la 2º encuesta de Microemprendimiento 2011 División de Estudios Junio 2012 Resumen: El informe entrega la primera

Acceso a financiamiento de los emprendedores en Chile Análisis a partir de los resultados de la 2º encuesta de Microemprendimiento 2011 División de Estudios Junio 2012 Resumen: El informe entrega la primera

Resolución S.B.S. 2015

Lima, 15 de julio de 2015 Resolución S.B.S. N 4174-201 2015 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, la Ley General del Sistema Financiero

Lima, 15 de julio de 2015 Resolución S.B.S. N 4174-201 2015 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, la Ley General del Sistema Financiero