Curso sobre el Suministro Inmediato de Información SII. Profesora Ana Villa Sauci Abogada y Economista

|

|

|

- María Josefa Montes Gutiérrez

- hace 6 años

- Vistas:

Transcripción

1 Curso sobre el Suministro Inmediato de Información SII Profesora Ana Villa Sauci Abogada y Economista ana@villaterra.es

2 Cuestiones a resolver 1. Normativa aplicable Real Decreto 596/2016, principales novedades 2. Cómo se gestiona actualmente el IVA? 3. Qué es el Suministro Inmediato de Información (SII)? 4. Afecta el SII a todos los sujetos pasivos del IVA? 5. Líneas Básicas de Funcionamiento del SII 6. Hay que enviar las facturas a la AEAT o la misma información de libros? 7. Cuándo hay que enviar los registros de facturación a la AEAT? 8. Cuáles son las ventajas para el contribuyente del nuevo SII?

3 Normativa aplicable Real Decreto 596/2016, principales novedades Real Decreto 1624/1992, de 29 de diciembre, por el que se aprueba el Reglamento del Impuesto sobre el Valor Añadido (RIVA) Artículo primero RD 596/2016 Ámbito Subjetivo artículos 62.6 y ºRIVA Opción por la llevanza electrónica de los libros registro (Artículo 68 bis RIVA, Disp. transitoria primera RD 596/2016) Información a suministrar a través del SII (artículos 62.6, 63.3 y 64.4 RIVA) Plazos para la remisión electrónica de las anotaciones registrales(artículo69 bis RIVA, Disp. adicional única y Disp. transitoria cuarta RD 596/2016) Plazo de presentación de las declaraciones liquidaciones (artículos 61 ter.3 y 71.4 RIVA)

4 Normativa aplicable Real Decreto 596/2016, principales novedades Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de lo tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio(rgat) Artículo segundo RD 596/2016 Declaración censales (art. 9.3 q y r), 10.2.h, p y q) RGAT) Supresión de obligaciones formales(art. 32.f) y 36.1 RGAT Disp. transitoria segunda RD 596/2016) Dilaciones por causa no imputable a la Administración (art. 104.j)RGAT

5 Normativa aplicable Real Decreto 596/2016, principales novedades Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre: Artículo tercero RD 596/2016. Facturación por los destinatarios de las operaciones o terceros (artículo 5.1 RD 1619/2012 Disp. Transitoria tercera RD 596/2016) Plazo para la remisión de las facturas(artículo 18 RD 1619/2012,Disp. final segunda RD 596/2016)

6 Cómo se gestiona actualmente el IVA?

7

8 Qué es el Suministro Inmediato de Información (SII)? Se trata de un cambio del sistema de gestión actual del IVA que lleva 30 años funcionando, pues se pasa a un nuevo sistema de llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la AEAT, mediante el suministro cuasi inmediato de los registros de facturación. De esta forma, el nuevo SII permite acercar el momento del registro o contabilización de las facturas al de la realización efectiva de la operación económica que subyace a ellas. Por qué? Porque la situación tecnológica actual permite su implementación en este momento, para mejorar en el control tributario y la asistencia al contribuyente.

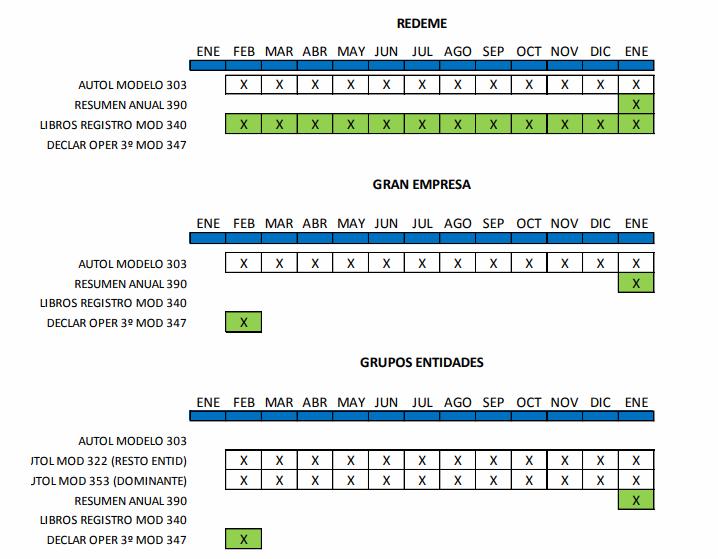

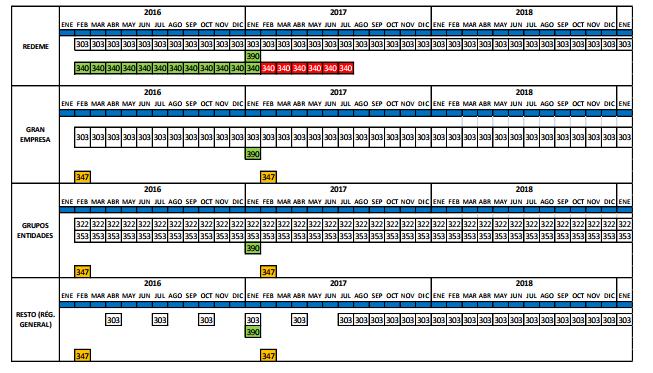

9 Afecta el SII a todos los sujetos pasivos del IVA? El nuevo SII será aplicable con carácter obligatorio a los sujetos pasivos que actualmente tienen obligación de autoliquidar el IVA mensualmente: Inscritos en el REDEME (Registro de Devolución Mensual del IVA) Grandes Empresas (facturación superior a 6 millones de ) Grupos de IVA El nuevo SII también será aplicable a los sujetos pasivos que, voluntariamente, decidan acogerse al mismo (optando en el modelo 036 en el mes de noviembre anterior al año en el que vaya a surtir efecto).

10 Líneas Básicas de Funcionamiento del SII Los sujetos pasivos acogidos al SII están obligados a llevar, a través de la Sede electrónica de la AEAT, mediante el suministro electrónico de los registros de facturación, los siguientes Libros Registro: Libro registro de facturas expedidas. Libro registro de facturas recibidas. Libro registro de bienes de inversión. Libro registro de determinadas operaciones intracomunitarias. Para ello, deben remitir a la AEAT los detalles sobre su facturación, con cuya información se irán configurando casi en tiempo real los distintos Libros Registro. El envío de esta información se realizará por vía electrónica, concretamente mediante Servicios Web basados en el intercambio de mensajes XML. La estructura de este envío tendrá una cabecera común con la información del titular de cada libro registro, así como la información del ejercicio y período en el que se registran dichas operaciones. A esta cabecera le acompañará un bloque con el contenido de las facturas. El suministro de esta información se realizará conforme con los campos de registro que apruebe el Ministro de Hacienda y Administraciones Públicas a través de la correspondiente Orden Ministerial.

11 Hay que enviar las facturas a la AEAT? No. Esta suele ser una de las cuestiones que genera más confusión en quienes analizan por primera vez el nuevo SII. Lo que hay que remitir son los campos de los registros de facturación que se concreten en la correspondiente Orden Ministerial, respecto de la información a que se refiere el Reglamento del IVA, en la redacción dada por el Real Decreto 596/2016, de 2 de diciembre.

12 Cuándo hay que enviar los registros de facturación a la AEAT? En 2017 y, de forma excepcional, los registros de facturación del periodo comprendido entre el 1 de enero y el 30 de junio de 2017 deben remitirse en el segundo semestre de 2017 (desde 1 de julio a 31 de diciembre).a partir de 1 de julio de 2017: A) Facturas Expedidas En el plazo de cuatro días naturales desde la expedición de la factura, salvo que se trate de facturas expedidas por el destinatario o por un tercero, en cuyo caso, dicho plazo será de ocho días naturales. En ambos supuestos el suministro deberá realizarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse. Transitoriamente este plazo será de 8 días para las facturas expedidas entre el 1 de julio y el 31 de diciembre de 2017.

13 Cuándo hay que enviar los registros de facturación a la AEAT? B) Facturas Recibidas En un plazo de cuatro días naturales desde la fecha en que se produzca el registro contable de la factura y, en todo caso, antes del día 16 del mes siguiente al periodo de liquidación en que se hayan incluido las operaciones correspondientes. En el caso operaciones de importación, los cuatro días naturales se deberán computar desde que se produzca el registro contable del documento en el que conste la cuota liquidada por las aduanas y en todo caso antes del día 16 del mes siguiente al final del periodo al que se refiera la declaración en la que se hayan incluido. Transitoriamente este plazo será de 8 días para las facturas recibidas y cuotas liquidas por las aduanas cuyo registro contable se realice entre el 1 de julio y el 31 de diciembre de C) Operaciones Intracomunitarias En un plazo de cuatro días naturales, desde el momento de inicio de la expedición o transporte, o en su caso, desde el momento de la recepción de los bienes a que se refieren. Transitoriamente este plazo será de 8 días si el inicio de la expedición o transporte o el momento de la recepción de los bienes se produzca entre el 1 de julio y el 31 de diciembre de 2017.

14 Cuándo hay que enviar los registros de facturación a la AEAT? D) Información sobre Bienes de Inversión Dentro del plazo de presentación del último periodo de liquidación del año(hasta el 30 de enero).hay que tener en cuenta que en el cómputo del plazo de cuatro u ocho días naturales a que se refieren los apartados anteriores, se excluirán los sábados, los domingos y los declarados festivos nacionales.

15 Cuáles son las ventajas para el contribuyente del nuevo SII? Se dispondrá de información de calidad en un intervalo de tiempo suficientemente corto como para agilizar el sistema de gestión del IVA. Obtención de Datos Fiscales, ya que el contribuyente dispondrá en la Sede electrónica de la AEAT de un Libro Registro declarado y otro contrastado con la información de contraste procedente de terceros que pertenezcan al colectivo de este sistema o de la base de datos de la AEAT. Los contribuyentes podrán contrastar dicha información antes de la finalización del plazo de presentación de su declaración mensual de IVA. El contribuyente tendrá la posibilidad de corregir los errores cometidos en los envíos sin necesidad de ser requerido por la AEAT para ello. Disminución de los requerimientos de información por parte de la AEAT, ya que muchos de los requerimientos actuales tienen por objeto solicitar los Libros registro, las facturas o datos contenidos en las mismas para comprobar determinadas operaciones. Moderniza y estandariza la forma de llevar los tradicionales Libros Registro de IVA. Reducción de las obligaciones formales, suprimiendo la obligación de presentación de los modelos 347, 340 y 390. Reducción de los plazos de realización de las devoluciones, al disponer la AEAT de la información en tiempo casi real y de mayor detalle sobre las operaciones. Los contribuyentes incluidos en el nuevo sistema verán ampliados en 10 días los plazos de presentación e ingreso de sus autoliquidaciones periódicas del de IVA.

16 Ventajas del SII Facilita el cumplimiento voluntario: los datos fiscales del libro de registro declarado y del contrastado, disponibles en su sede electrónica y con la información procedente de terceros que pertenezcan al colectivo de este sistema o de la propia base de datos de la AEAT, facilitan la elaboración de la declaración. Reduce cargas indirectas: se suprime la obligación de presentar las declaraciones correspondientes a los modelos 347 (información de terceros), 340 (operaciones en libros registro) y 390 (resumen anual del IVA). Amplía el plazo para las liquidaciones de IVA: se amplía en diez días el plazo de presentación de las autoliquidaciones periódicas. Agiliza las comprobaciones de la Agencia Tributaria: como consecuencia, se agiliza el control y las devoluciones del IVA.

17

18 Para cualquier consulta adicional Gracias por vuestra atención

Suministro Inmediato de Información (SII) EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII)

EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII)") EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) 1 ÍNDICE CUESTIONES PÁGINA 1. Cómo se gestiona actualmente el IVA? 3 2. Qué es el Suministro Inmediato de Información (SII)? 5 3. Por qué se implanta

EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) 1 ÍNDICE CUESTIONES PÁGINA 1. Cómo se gestiona actualmente el IVA? 3 2. Qué es el Suministro Inmediato de Información (SII)? 5 3. Por qué se implanta

INFORMACIÓN FISCAL 4º TRIMESTRE DE 2016

INFORMACIÓN FISCAL 4º TRIMESTRE DE 2016 I.- DECLARACIONES FISCALES HABITUALES DE PROFESIONALES CORRESPONDIENTES AL CUARTO TRIMESTRE DE 2014 Y RESÚMENES ANUALES DE DICHO AÑO. 1.- RETENCIONES A EMPLEADOS

INFORMACIÓN FISCAL 4º TRIMESTRE DE 2016 I.- DECLARACIONES FISCALES HABITUALES DE PROFESIONALES CORRESPONDIENTES AL CUARTO TRIMESTRE DE 2014 Y RESÚMENES ANUALES DE DICHO AÑO. 1.- RETENCIONES A EMPLEADOS

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

IVA diferido a la importación

IVA diferido a la importación info@taric.es www.taric.es 915 541 006 IVA diferido a la importación Desde el 1 de enero de 2015, con efectos a partir del 1 de febrero de 2015, se establece la posibilidad

IVA diferido a la importación info@taric.es www.taric.es 915 541 006 IVA diferido a la importación Desde el 1 de enero de 2015, con efectos a partir del 1 de febrero de 2015, se establece la posibilidad

NUEVO SISTEMA DE LLEVANZA DE LOS LIBROS REGISTROS DEL IVA A PARTIR DE 2017

LEGAL FLASH I GRUPO DE TRIBUTACIÓN INDIRECTA 10 de septiembre de 2015 NUEVO SISTEMA DE LLEVANZA DE LOS LIBROS REGISTROS DEL IVA A PARTIR DE 2017 PROYECTO DE REAL DECRETO PARA LA MODERNIZACIÓN, MEJORA E

LEGAL FLASH I GRUPO DE TRIBUTACIÓN INDIRECTA 10 de septiembre de 2015 NUEVO SISTEMA DE LLEVANZA DE LOS LIBROS REGISTROS DEL IVA A PARTIR DE 2017 PROYECTO DE REAL DECRETO PARA LA MODERNIZACIÓN, MEJORA E

SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) Departamento de Gestión Tributaria

Departamento de Gestión Tributaria") SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) 1. OBJETIVO 1. Doble OBJETIVO Asistencia al contribuyente Datos fiscales OBJETIVO Mejora en el control tributario Nuevo modelo de control tributario 1.1 Asistencia

SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) 1. OBJETIVO 1. Doble OBJETIVO Asistencia al contribuyente Datos fiscales OBJETIVO Mejora en el control tributario Nuevo modelo de control tributario 1.1 Asistencia

INICIO DE LA ACTIVIDAD. 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA

PERSONA FÍSICA II) PERSONA JURÍDICA") INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017

Circular 2/2017 Valencia, 9 de enero de 2017 MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017 Estimados señores: Nos permitimos recordarles a continuación los vencimientos

Circular 2/2017 Valencia, 9 de enero de 2017 MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017 Estimados señores: Nos permitimos recordarles a continuación los vencimientos

BOLETÍN OFICIAL DEL ESTADO

Núm. 294 Martes 6 de diciembre de 2016 Sec. I. Pág. 85173 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 11575 Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora

Núm. 294 Martes 6 de diciembre de 2016 Sec. I. Pág. 85173 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 11575 Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora

CUESTIÓN-PLANTEADA: Aplicación del supuesto de inversión del sujeto pasivo establecido en el artículo 84.Uno.2º, letra g) de la Ley 37/1992.

de la Ley 37/1992.") Consulta Vinculante DGT de Fecha de Salida: 31/03/2015 La mercantil consultante se dedica a la comercialización, entre otros productos, de consolas y programas de videojuegos, recibiendo de sus clientes

Consulta Vinculante DGT de Fecha de Salida: 31/03/2015 La mercantil consultante se dedica a la comercialización, entre otros productos, de consolas y programas de videojuegos, recibiendo de sus clientes

SECRETARÍA DE ESTADO DE HACIENDA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS DIRECCIÓN GENERAL DE TRIBUTOS

SECRETARÍA DE ESTADO Proyecto de Real Decreto para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido, por el que se modifican el Reglamento

SECRETARÍA DE ESTADO Proyecto de Real Decreto para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido, por el que se modifican el Reglamento

En Las Palmas de Gran Canaria, a 25 de marzo de CIRCULAR IVA IGIC. Modificaciones con entrada en vigor a partir del día

En Las Palmas de Gran Canaria, a 25 de marzo de 2015. CIRCULAR IVA IGIC Modificaciones con entrada en vigor a partir del día 01-04-2015. Le afectará si comercializa los siguientes productos: Cód. NCE Designación

En Las Palmas de Gran Canaria, a 25 de marzo de 2015. CIRCULAR IVA IGIC Modificaciones con entrada en vigor a partir del día 01-04-2015. Le afectará si comercializa los siguientes productos: Cód. NCE Designación

Algunas magnitudes representativas de la actividad de la Agencia Tributaria

4. ALGUNAS MAGNITUDES REPRESENTATIVAS DE LA ACTIVIDAD DE LA AGENCIA TRIBUTARIA 4.1. RECAUDACIÓN TRIBUTARIA REALIZADA POR CONCEPTOS CUYA GESTIÓN CORRESPONDE A LA AGENCIA TRIBUTARIA La recaudación tributaria

4. ALGUNAS MAGNITUDES REPRESENTATIVAS DE LA ACTIVIDAD DE LA AGENCIA TRIBUTARIA 4.1. RECAUDACIÓN TRIBUTARIA REALIZADA POR CONCEPTOS CUYA GESTIÓN CORRESPONDE A LA AGENCIA TRIBUTARIA La recaudación tributaria

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303 REGISTRO DE IMPORTACIONES CÓMO SE REGISTRA UNA IMPORTACIÓN? La operación se anota en el Libro

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303 REGISTRO DE IMPORTACIONES CÓMO SE REGISTRA UNA IMPORTACIÓN? La operación se anota en el Libro

NUEVO MODELOS 036-037 DECLARACION CENSAL Orden HAP/2484/2014 BOE 31/12/2014

NUEVO MODELOS 036-037 DECLARACION CENSAL Orden HAP/2484/2014 BOE 31/12/2014 INDICE- resumen con texto íntegro EN TRADA EN VIGOR ORDEN: 01-01-2015 Exposición motivos ÁRTÍCULO ÚNICO. MODIFICACIÓN DE LA ORDEN

NUEVO MODELOS 036-037 DECLARACION CENSAL Orden HAP/2484/2014 BOE 31/12/2014 INDICE- resumen con texto íntegro EN TRADA EN VIGOR ORDEN: 01-01-2015 Exposición motivos ÁRTÍCULO ÚNICO. MODIFICACIÓN DE LA ORDEN

D E C A L A T O R A O

A Y U N T A M I E N T O D E C A L A T O R A O AÑO 2016 ORDENANZA Núm. 41 FACTURA ELECTRÓNICA 0 ORDENANZA Nº 41, REGULADORA DE LA FACTURA ELECTRONICA Artículo 1.- Ámbito objetivo. En base a lo dispuesto

A Y U N T A M I E N T O D E C A L A T O R A O AÑO 2016 ORDENANZA Núm. 41 FACTURA ELECTRÓNICA 0 ORDENANZA Nº 41, REGULADORA DE LA FACTURA ELECTRONICA Artículo 1.- Ámbito objetivo. En base a lo dispuesto

NOTA INFORMATIVA NI GA

NOTA INFORMATIVA NI GA 10/2011, de 20 de septiembre, relativa al reembolso de IVA importación a representantes aduaneros ante supuestos de impago por parte de los importadores. NORMATIVA La Disposición

NOTA INFORMATIVA NI GA 10/2011, de 20 de septiembre, relativa al reembolso de IVA importación a representantes aduaneros ante supuestos de impago por parte de los importadores. NORMATIVA La Disposición

CONSEJERÍA DE AGRICULTURA, PESCA Y MEDIO AMBIENTE Secretaría General de Medio Ambiente y Agua

CANON DE MEJORA DE INFRAESTRUCTURAS HIDRAULICAS DE DEPURACION DE INTERÉS DE LA COMUNIDAD AUTONOMA. PREGUNTAS FRECUENTES. 1. Debe constar el canon de mejora de infraestructuras hidráulicas de depuración

CANON DE MEJORA DE INFRAESTRUCTURAS HIDRAULICAS DE DEPURACION DE INTERÉS DE LA COMUNIDAD AUTONOMA. PREGUNTAS FRECUENTES. 1. Debe constar el canon de mejora de infraestructuras hidráulicas de depuración

Obligatoriedad de presentación de las autoliquidaciones correspondientes al

CIRCULAR MP 1-2014 Obligatoriedad de presentación de las autoliquidaciones correspondientes al último periodo del ejercicio fiscal 2013 Apreciado cliente, A continuación, mediante la presente Circular,

CIRCULAR MP 1-2014 Obligatoriedad de presentación de las autoliquidaciones correspondientes al último periodo del ejercicio fiscal 2013 Apreciado cliente, A continuación, mediante la presente Circular,

Modelo 347. Preguntas Frecuentes.

Miembro de Nº 5 / Enero 2016 Modelo 347. Preguntas Frecuentes. A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

Miembro de Nº 5 / Enero 2016 Modelo 347. Preguntas Frecuentes. A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

Agencia Tributaria. Departamento de Gestión Tributaria. 1 Infanta Mercedes, MADRID Tel.:

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Novedades en el Impuesto de Sociedades

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347 Para qué sirve? Es un modelo tributario para informar de las operaciones realizadas con terceras personas o empresas,

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347 Para qué sirve? Es un modelo tributario para informar de las operaciones realizadas con terceras personas o empresas,

6.1 LA RECAUDACION EN LA ESTADISTICA Y EN CAJA.

6. LA RECAUDACION POR IVA Y RETENCIONES. En estadísticas basadas, como la presente, en declaraciones tributarias anuales que no tienen trascendencia recaudatoria directa, puede darse un fenómeno de "falta

6. LA RECAUDACION POR IVA Y RETENCIONES. En estadísticas basadas, como la presente, en declaraciones tributarias anuales que no tienen trascendencia recaudatoria directa, puede darse un fenómeno de "falta

NUEVO RÉGIMEN DE DEVOLUCIÓN MENSUAL 2

Devolución mensual Libros Registros de IVA 1 NUEVO RÉGIMEN DE DEVOLUCIÓN MENSUAL 2 NUEVO RÉGIMEN MODIFICACIÓN NORMATIVA CON RANGO DE LEY EN TRAMITACIÓN: -Establece un nuevo régimen de devolución mensual

Devolución mensual Libros Registros de IVA 1 NUEVO RÉGIMEN DE DEVOLUCIÓN MENSUAL 2 NUEVO RÉGIMEN MODIFICACIÓN NORMATIVA CON RANGO DE LEY EN TRAMITACIÓN: -Establece un nuevo régimen de devolución mensual

La Gestión Económica del IVA

21/03/2013 - YAGO MUÑOZ (yago.munoz@emeleuve.com) I. El Impuesto sobre el Valor Añadido. II. El IVA. Régimen General. III. Qué ocurre con el IVA? IV. El IVA. Régimen Simplificado. V. El IVA. Recargo de

21/03/2013 - YAGO MUÑOZ (yago.munoz@emeleuve.com) I. El Impuesto sobre el Valor Añadido. II. El IVA. Régimen General. III. Qué ocurre con el IVA? IV. El IVA. Régimen Simplificado. V. El IVA. Recargo de

Menciones fiscales obligatorias en la Memoria de las Cuentas Anuales 2015

Menciones fiscales obligatorias en la Memoria de las Cuentas Anuales 2015 Desde el pasado 1 de enero de 2015, fecha de la entrada en vigor de la Ley 27/2014, nueva Ley del Impuesto sobre Sociedades, en

Menciones fiscales obligatorias en la Memoria de las Cuentas Anuales 2015 Desde el pasado 1 de enero de 2015, fecha de la entrada en vigor de la Ley 27/2014, nueva Ley del Impuesto sobre Sociedades, en

P02 -Procedimiento de Formulación de requerimientos a las personas y entidades que intervienen en los mercados de valores

P02 -Procedimiento de Formulación de requerimientos a las personas y entidades que intervienen en los mercados de valores P02 -Procedimiento de Formulación de requerimientos a las personas y entidades

P02 -Procedimiento de Formulación de requerimientos a las personas y entidades que intervienen en los mercados de valores P02 -Procedimiento de Formulación de requerimientos a las personas y entidades

VIGENCIA: Entrada en vigor el 1 de enero de Ministerio de Hacienda y Administraciones Públicas

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

Declaración-Resumen anual. Apellidos y Nombre o Razón social o denominación

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Espacio reservado para la etiqueta identifi cativa (Si no dispone de etiquetas, haga

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Espacio reservado para la etiqueta identifi cativa (Si no dispone de etiquetas, haga

CONSULTAS programa INFORMA de la Agencia Tributaria. Nº 125990-Factores que determinan la obligacion de declarar.

CONSULTAS programa INFORMA de la Agencia Tributaria INTRASTAT CUANDO EMPIEZA LA OBLIGACIÓN DE DECLARAR Nº 125990-Factores que determinan la obligacion de declarar. Pregunta: Qué factores determinan la

CONSULTAS programa INFORMA de la Agencia Tributaria INTRASTAT CUANDO EMPIEZA LA OBLIGACIÓN DE DECLARAR Nº 125990-Factores que determinan la obligacion de declarar. Pregunta: Qué factores determinan la

DISEÑOS LÓGICOS DESCRIPCIÓN DE LOS REGISTROS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

Pensiones extranjeras, declaración y condonación

Página 1 de 6 Pensiones extranjeras, declaración y condonación El 1 de enero de 2015 se abre el plazo improrrogable de 6 meses para regularizar sin recargos por declaración extemporánea ni intereses las

Página 1 de 6 Pensiones extranjeras, declaración y condonación El 1 de enero de 2015 se abre el plazo improrrogable de 6 meses para regularizar sin recargos por declaración extemporánea ni intereses las

PUBLICADO EL DESARROLLO REGLAMENTARIO DEL NUEVO RÉGIMEN ESPECIAL DE

PUBLICADO EL DESARROLLO REGLAMENTARIO DEL NUEVO RÉGIMEN ESPECIAL DE CAJA Y OTRAS MODIFICACIONES RELACIONADAS CON EL IVA El Real Decreto 828/2013 introduce cambios en cuatro reglamentos tributarios que

PUBLICADO EL DESARROLLO REGLAMENTARIO DEL NUEVO RÉGIMEN ESPECIAL DE CAJA Y OTRAS MODIFICACIONES RELACIONADAS CON EL IVA El Real Decreto 828/2013 introduce cambios en cuatro reglamentos tributarios que

OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016

CIRCULAR 10/2016 OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016 Resumen de obligaciones tributarias del 2º trimestre de 2016 y otras declaraciones tributarias. Gros Monserrat Área Fiscal julio 2016 Gros Monserrat,

CIRCULAR 10/2016 OBLIGACIONES TRIBUTARIAS 2º TRIMESTRE 2016 Resumen de obligaciones tributarias del 2º trimestre de 2016 y otras declaraciones tributarias. Gros Monserrat Área Fiscal julio 2016 Gros Monserrat,

La Cuenta Corriente Tributaria (CCT)

") Miembro de Nº 25 / Septiembre 2016 La Cuenta Corriente Tributaria (CCT) Durante el mes de octubre de 2016, existe la posibilidad de darse de alta en el sistema de Cuenta Corriente Tributaria (CCT). La

Miembro de Nº 25 / Septiembre 2016 La Cuenta Corriente Tributaria (CCT) Durante el mes de octubre de 2016, existe la posibilidad de darse de alta en el sistema de Cuenta Corriente Tributaria (CCT). La

NOVEDADES FISCALES Número 3/2015

NOVEDADES FISCALES Número 3/2015 An independent member of UHY international 2 NOVEDADES FISCALES by UHY FAY & CO INTRODUCCIÓN El pasado mes de julio, se publicó el Proyecto de Real Decreto para la modernización,

NOVEDADES FISCALES Número 3/2015 An independent member of UHY international 2 NOVEDADES FISCALES by UHY FAY & CO INTRODUCCIÓN El pasado mes de julio, se publicó el Proyecto de Real Decreto para la modernización,

PLAZOS DE CADUCIDAD EN MATERIA TRIBUTARIA

PLAZOS DE CADUCIDAD EN MATERIA TRIBUTARIA ARTÍCULO DERECHO LGT PLAZO CADUCIDAD CÓMPUTO DE LOS PLAZOS DE RESOLUCIÓN INTERRUPCIÓN DE LOS PLAZOS DE RESOLUCIÓN EFECTOS DE LA FALTA DE RESOLUCIÓN EN PLAZO EFECTOS

PLAZOS DE CADUCIDAD EN MATERIA TRIBUTARIA ARTÍCULO DERECHO LGT PLAZO CADUCIDAD CÓMPUTO DE LOS PLAZOS DE RESOLUCIÓN INTERRUPCIÓN DE LOS PLAZOS DE RESOLUCIÓN EFECTOS DE LA FALTA DE RESOLUCIÓN EN PLAZO EFECTOS

PRESCRIPCIONES TÉCNICAS CONTRATO ACTUACIONES DE DESARROLLO DE LAS CAMPAÑAS DE PUBLICIDAD DE LA AGENCIA TRIBUTARIA

PRESCRIPCIONES TÉCNICAS CONTRATO ACTUACIONES DE DESARROLLO DE LAS CAMPAÑAS DE PUBLICIDAD DE LA AGENCIA TRIBUTARIA PRIMERA.- OBJETO DEL CONTRATO El objeto del presente contrato es la creatividad y producción

PRESCRIPCIONES TÉCNICAS CONTRATO ACTUACIONES DE DESARROLLO DE LAS CAMPAÑAS DE PUBLICIDAD DE LA AGENCIA TRIBUTARIA PRIMERA.- OBJETO DEL CONTRATO El objeto del presente contrato es la creatividad y producción

Artículo 1. Objeto y ámbito de aplicación

Orden TAS/ por la que se regula el envío por las empresas de los datos del certificado de empresa al Servicio Público de Empleo Estatal por medios electrónicos. La ORDEN TAS/3261/2006, de 19 de octubre,

Orden TAS/ por la que se regula el envío por las empresas de los datos del certificado de empresa al Servicio Público de Empleo Estatal por medios electrónicos. La ORDEN TAS/3261/2006, de 19 de octubre,

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS ARTÍCULO 1. Normativa Aplicable Esta Entidad Local, en uso de las facultades contenidas en los artículos 133.2 y 142

MODELO DE ORDENANZA FISCAL REGULADORA DEL IMPUESTO MUNICIPAL SOBRE GASTOS SUNTUARIOS ARTÍCULO 1. Normativa Aplicable Esta Entidad Local, en uso de las facultades contenidas en los artículos 133.2 y 142

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

COMUNICACIÓN DE DATOS AL SERVICIO PÚBLICO DE EMPLEO ESTATAL A TRAVÉS DE LA APLICACIÓN

COMUNICACIÓN DE DATOS AL SERVICIO PÚBLICO DE EMPLEO ESTATAL A TRAVÉS DE LA APLICACIÓN Certific@2 SUMARIO 1. Tipos de comunicaciones.. 2 Pág. 1.1. Altas de prestaciones de trabajadores incluidos en Procedimientos

COMUNICACIÓN DE DATOS AL SERVICIO PÚBLICO DE EMPLEO ESTATAL A TRAVÉS DE LA APLICACIÓN Certific@2 SUMARIO 1. Tipos de comunicaciones.. 2 Pág. 1.1. Altas de prestaciones de trabajadores incluidos en Procedimientos

FUNCIONAMIENTO Y CONTABILIDAD DE LAS SOCIEDADES

FUNCIONAMIENTO Y CONTABILIDAD DE LAS SOCIEDADES. ABOGADO 1.Definición de contabilidad Qué es la contabilidad? Es un conjunto de procedimientos estandarizado para todas las empresas, que permite reflejar

FUNCIONAMIENTO Y CONTABILIDAD DE LAS SOCIEDADES. ABOGADO 1.Definición de contabilidad Qué es la contabilidad? Es un conjunto de procedimientos estandarizado para todas las empresas, que permite reflejar

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

CIRCULAR INFORMATIVA ENERO 2014

CIRCULAR FISCAL 10 de enero de 2014 CIRCULAR INFORMATIVA ENERO 2014 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 10 de enero de 2014 CIRCULAR INFORMATIVA ENERO 2014 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS

Nota Informativa EL NUEVO CRITERIO DE CAJA EN EL IGIC/IVA

Nota Informativa EL NUEVO CRITERIO DE CAJA EN EL IGIC/IVA Con la Ley 14/2013, de apoyo a los emprendedores y su internacionalización, se introduce el régimen especial del criterio de caja, régimen basado

Nota Informativa EL NUEVO CRITERIO DE CAJA EN EL IGIC/IVA Con la Ley 14/2013, de apoyo a los emprendedores y su internacionalización, se introduce el régimen especial del criterio de caja, régimen basado

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

REGISTRO BOMEH: 52/2015 PUBLICADO EN: BOE n.º 304, de 21 de diciembre de 2015 LEYES TRIBUTARIAS.-Normas generales y procedimiento

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art.4.1 Ley 20/1991 Art. 5.1 y 5.2 Ley 20/1991 Art. 7.1 Ley 20/1991

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario CUESTIÓN PLANTEADA NORMATIVA APLICABLE Art.4.1 Ley 20/1991 Art. 5.1 y 5.2 Ley 20/1991 Art. 7.1 Ley 20/1991

DECLARACIONES INFORMATIVAS

Con AMCONTA se pueden generar los ficheros en formato BOE que se pueden integrar en la Plataforma de Informativas de la Agencia Tributaria. Programa de Ayuda Multiplataforma de la Agencia Tributaria. Para

Con AMCONTA se pueden generar los ficheros en formato BOE que se pueden integrar en la Plataforma de Informativas de la Agencia Tributaria. Programa de Ayuda Multiplataforma de la Agencia Tributaria. Para

NOTA INFORMATIVA PARA EL CUMPLIMIENTO DE OBLIGACIONES

NOTA INFORMATIVA PARA EL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS DE BINGO DESDE EL 01/01/2014. Como consecuencia de la modificación del régimen tributario del juego del bingo por la ley de presupuestos

NOTA INFORMATIVA PARA EL CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS DE BINGO DESDE EL 01/01/2014. Como consecuencia de la modificación del régimen tributario del juego del bingo por la ley de presupuestos

4 de octubre de 2016 ACTUALIDAD NORMATIVA

4 de octubre de 2016 ACTUALIDAD NORMATIVA 1. Impuesto sobre Sociedades: aprobación subida de pagos fraccionados para grandes empresas... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES

4 de octubre de 2016 ACTUALIDAD NORMATIVA 1. Impuesto sobre Sociedades: aprobación subida de pagos fraccionados para grandes empresas... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES

Están obligados a realizar el pago fraccionado, siempre que resulte cantidad a ingresar, las siguientes entidades:

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 10 de julio de 2012 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 10 de julio de 2012 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

Cambios principales de impuestos que entran en vigor el día 1 de enero de 2013.

Varsovia a 4 de enero de 2013 Cambios principales de impuestos que entran en vigor el día 1 de enero de 2013. IMPUESTO IVA 1. Los cambios más importantes relacionadas con el impuesto IVA que entraron en

Varsovia a 4 de enero de 2013 Cambios principales de impuestos que entran en vigor el día 1 de enero de 2013. IMPUESTO IVA 1. Los cambios más importantes relacionadas con el impuesto IVA que entraron en

Anuncio de 25 de mayo de 2006, relativo a la Oferta de Empleo Público correspondiente Página 13922

13876 Boletín Oficial de Canarias núm. 134, miércoles 12 de julio de 2006 Dirección General de Trabajo.- Anuncio de 28 de junio de 2006, relativo al registro, depósito y publicación del Convenio Colectivo

13876 Boletín Oficial de Canarias núm. 134, miércoles 12 de julio de 2006 Dirección General de Trabajo.- Anuncio de 28 de junio de 2006, relativo al registro, depósito y publicación del Convenio Colectivo

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016

CIRCULAR 05/2016 OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016 Resumen de obligaciones tributarias del 1º trimestre de 2016 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal marzo 2016 Gros

CIRCULAR 05/2016 OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE 2016 Resumen de obligaciones tributarias del 1º trimestre de 2016 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal marzo 2016 Gros

La administración contable tributaria de las empresas. Miguel Vicencio T.

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

Normativa referente a las Obligaciones contables y registrales

Normativa referente a las Obligaciones contables y registrales Cuestiones generales: artículos 29.2.d) Ley 58/2003; 164.Uno.4º y 166 Ley 37/1992 y, 67 y 68 RD 1624/1992 Libros registros IVA: Libros registros

Normativa referente a las Obligaciones contables y registrales Cuestiones generales: artículos 29.2.d) Ley 58/2003; 164.Uno.4º y 166 Ley 37/1992 y, 67 y 68 RD 1624/1992 Libros registros IVA: Libros registros

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL IVA

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Lección 9. HECHO IMPONIBLE Y ESTRUCTURA DE LA RELACION TRIBUTARIA

Lección 9. HECHO IMPONIBLE Y ESTRUCTURA DE LA RELACION TRIBUTARIA Derecho Financiero I Dra. Pura Peris Dra. Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 El hecho imponible.

Lección 9. HECHO IMPONIBLE Y ESTRUCTURA DE LA RELACION TRIBUTARIA Derecho Financiero I Dra. Pura Peris Dra. Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 El hecho imponible.

AYUNTAMIENTO DE OJÓS ORDENANZA REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MÉCANICA

AYUNTAMIENTO DE OJÓS ORDENANZA REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MÉCANICA Índice Fundamento legal... 3 Articulo 1º... 3 Elementos de la relación tributaria fijados por la Ley... 3 Articulo

AYUNTAMIENTO DE OJÓS ORDENANZA REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MÉCANICA Índice Fundamento legal... 3 Articulo 1º... 3 Elementos de la relación tributaria fijados por la Ley... 3 Articulo

ORDENANZA FISCAL REGULADORA DEL IMPUESTO DE BIENES INMUEBLES Preámbulo

ORDENANZA FISCAL REGULADORA DEL IMPUESTO DE BIENES INMUEBLES Preámbulo El Ayuntamiento de Hoyo de Manzanares aprueba esta ordenanza, en ejercicio de autonomía tributaria que le reconoce la Constitución

ORDENANZA FISCAL REGULADORA DEL IMPUESTO DE BIENES INMUEBLES Preámbulo El Ayuntamiento de Hoyo de Manzanares aprueba esta ordenanza, en ejercicio de autonomía tributaria que le reconoce la Constitución

A&CEM Contabilidad electrónica 23-abr-15

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

Relación A.E.A.T- Grandes Empresas: el Foro de Grandes Empresas

El papel de las empresas en un entorno cambiante Los sistemas tributarios de los países desarrollados son cada vez más complejos. Relación A.E.A.T- Grandes Empresas: el Foro de Grandes Empresas Las Administraciones

El papel de las empresas en un entorno cambiante Los sistemas tributarios de los países desarrollados son cada vez más complejos. Relación A.E.A.T- Grandes Empresas: el Foro de Grandes Empresas Las Administraciones

ARTÍCULO 1.º. Fundamento y Naturaleza

ORDENANZA FISCAL REGULADORA DE LAS TASAS POR LOS DOCUMENTOS QUE EXPIDAN O DE QUE ENTIENDAN LA ADMINISTRACIÓN O LAS AUTORIDADES MUNICIPALES, A INSTANCIA DE PARTE. ARTÍCULO 1.º Fundamento y Naturaleza En

ORDENANZA FISCAL REGULADORA DE LAS TASAS POR LOS DOCUMENTOS QUE EXPIDAN O DE QUE ENTIENDAN LA ADMINISTRACIÓN O LAS AUTORIDADES MUNICIPALES, A INSTANCIA DE PARTE. ARTÍCULO 1.º Fundamento y Naturaleza En

Catálogo de Servicios del Sistema de Consulta y Verificación de Datos (SCVD)

") Consejería de Fomento Catálogo de Servicios del Sistema de Consulta y Verificación de Datos (SCVD) Fecha: 01/08/2011 Dirección General de Telecomunicaciones y Nuevas Tecnologías 1/9 Historial del Documento

Consejería de Fomento Catálogo de Servicios del Sistema de Consulta y Verificación de Datos (SCVD) Fecha: 01/08/2011 Dirección General de Telecomunicaciones y Nuevas Tecnologías 1/9 Historial del Documento

COMISIÓN NACIONAL DEL MERCADO DE VALORES CORRECCIÓN de errores del Instrumento de RESOLUCIÓN de 18 de noviembre de 2003,

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

SERVICIO DE CONTABILIDAD Y PRESUPUESTOS. 1.- Datos identificativos y fines del Servicio.

1.- Datos identificativos y fines del Servicio. Misión El Servicio de Contabilidad y Presupuestos tiene encomendadas las tareas de carácter económico y financiero derivadas de la elaboración, ejecución

1.- Datos identificativos y fines del Servicio. Misión El Servicio de Contabilidad y Presupuestos tiene encomendadas las tareas de carácter económico y financiero derivadas de la elaboración, ejecución

UNIDAD ADMINISTRATIVA: Subdirección General de Gestión Tributaria ORDEN. Dirección General de Tributos y Ordenación y Gestión del Juego

UNIDAD ADMINISTRATIVA: ORDEN Subdirección General de Gestión Tributaria Dirección General de Tributos y Ordenación y Gestión del Juego Orden de de 2014, de la Consejería de Economía y Hacienda, por la

UNIDAD ADMINISTRATIVA: ORDEN Subdirección General de Gestión Tributaria Dirección General de Tributos y Ordenación y Gestión del Juego Orden de de 2014, de la Consejería de Economía y Hacienda, por la

GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL)

") GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL) IVA: Régimen Especial Simplificado (módulos): Modelo F69 A quién se aplica: A todos aquellos empresarios que

GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL) IVA: Régimen Especial Simplificado (módulos): Modelo F69 A quién se aplica: A todos aquellos empresarios que

Los intereses de demora y los recargos Introducción

Introducción El interés de demora y los recargos son obligaciones accesorias que pueden acompañar a la obligación tributaria principal y, en este sentido, el artículo 25 de la LGT las contempla diciendo

Introducción El interés de demora y los recargos son obligaciones accesorias que pueden acompañar a la obligación tributaria principal y, en este sentido, el artículo 25 de la LGT las contempla diciendo

Real Decreto 1789/2010, de 30 de diciembre

Real Decreto 1789/2010, de 30 de diciembre (Disposición Vigente) Real Decreto 1789/2010, de 30 de diciembre RCL 2010\3353 IMPUESTO SOBRE EL VALOR AÑADIDO. Modifica el Reglamento del Impuesto sobre el Valor

Real Decreto 1789/2010, de 30 de diciembre (Disposición Vigente) Real Decreto 1789/2010, de 30 de diciembre RCL 2010\3353 IMPUESTO SOBRE EL VALOR AÑADIDO. Modifica el Reglamento del Impuesto sobre el Valor

BOLETÍN OFICIAL DEL ESTADO

Núm. 77 Sábado 30 de marzo de 23 Sec. I. Pág. 24632 I. DISPOSICIONES GENERALES 3435 Orden HAP/490/23, de 27 de marzo, por la que se modifica la Orden HAP/2662/22, de 13 de diciembre, por la que se aprueba

Núm. 77 Sábado 30 de marzo de 23 Sec. I. Pág. 24632 I. DISPOSICIONES GENERALES 3435 Orden HAP/490/23, de 27 de marzo, por la que se modifica la Orden HAP/2662/22, de 13 de diciembre, por la que se aprueba

CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA

2832 CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA ORDEN de 25 de enero de 2011, por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales

2832 CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA ORDEN de 25 de enero de 2011, por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales

PROGRAMA REDUCIDO DERECHO FINANCIERO Y TRIBUTARIO I 3º Grado en DERECHO Profa. Marta Villarín Lagos Curso

PROGRAMA REDUCIDO DERECHO FINANCIERO Y TRIBUTARIO I 3º Grado en DERECHO Profa. Marta Villarín Lagos Curso 2016-2017 Lección 1. EL CONCEPTO DE DERECHO FINANCIERO Lección 2. EL PODER FINANCIERO. Lección

PROGRAMA REDUCIDO DERECHO FINANCIERO Y TRIBUTARIO I 3º Grado en DERECHO Profa. Marta Villarín Lagos Curso 2016-2017 Lección 1. EL CONCEPTO DE DERECHO FINANCIERO Lección 2. EL PODER FINANCIERO. Lección

A) Formas de presentación según el medio utilizado

Formas de presentación según el medio utilizado") A) Formas de presentación según el medio utilizado Forma 3: Presentación electrónica por internet con RENO RENO Obligados tributarios personas físicas. Sólo para IRPF o Patrimonio Forma 4: Presentación

A) Formas de presentación según el medio utilizado Forma 3: Presentación electrónica por internet con RENO RENO Obligados tributarios personas físicas. Sólo para IRPF o Patrimonio Forma 4: Presentación

NORMATIVA APLICABLE: Art Ley 20/1991 Art. 25 Ley 20/1991 D.Adicional Duodécima.1.Primero Ley 20/1991 CONCEPTO IMPOSITIVO:

ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: IMPUESTO GENERAL INDIRECTO CANARIO DOMICILIO: NORMATIVA APLICABLE: Art. 14.7 Ley 20/1991 Art. 25 Ley 20/1991 D.Adicional Duodécima.1.Primero Ley 20/1991 CUESTIÓN

ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: IMPUESTO GENERAL INDIRECTO CANARIO DOMICILIO: NORMATIVA APLICABLE: Art. 14.7 Ley 20/1991 Art. 25 Ley 20/1991 D.Adicional Duodécima.1.Primero Ley 20/1991 CUESTIÓN

ALMACÉN FISCAL DE HIDROCARBUROS

ALMACÉN FISCAL DE HIDROCARBUROS Posibilidad de inscribir el almacén como almacén fiscal de hidrocarburos si únicamente se dedica al almacenamiento de producto de terceros. NUM-CONSULTA V0840-15 ORGANO

ALMACÉN FISCAL DE HIDROCARBUROS Posibilidad de inscribir el almacén como almacén fiscal de hidrocarburos si únicamente se dedica al almacenamiento de producto de terceros. NUM-CONSULTA V0840-15 ORGANO

En qué Estado tributan las pensiones según los diferentes Convenios suscritos por España?

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

Expedientes de Regulación de Empleo

Documentación a presentar: Expedientes de Regulación de Empleo 1. Procedimiento de extinción de contratos de trabajo o despido colectivo por causas económicas, técnicas, organizativas o de producción:

Documentación a presentar: Expedientes de Regulación de Empleo 1. Procedimiento de extinción de contratos de trabajo o despido colectivo por causas económicas, técnicas, organizativas o de producción:

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO Resumen de obligaciones tributarias de los meses de febrero y marzo de 2015 Gros & Monserrat Área Fiscal Febrero 2015 Gros Monserrat, S.L. Contenido 1 OPCIÓN/RENUNCIA

OBLIGACIONES TRIBUTARIAS FEBRERO-MARZO Resumen de obligaciones tributarias de los meses de febrero y marzo de 2015 Gros & Monserrat Área Fiscal Febrero 2015 Gros Monserrat, S.L. Contenido 1 OPCIÓN/RENUNCIA

CONSULTAS PROYECTO CSP 10 / Revisión de precios: vigencia normativa.

CONSULTAS PROYECTO CSP 10 / 2015 Revisión de precios: vigencia normativa. CUESTIÓN PLANTEADA: Nos gustaría saber si en el artículo 89 del TRLCSP está consolidada la modificación que establece que "la revisión

CONSULTAS PROYECTO CSP 10 / 2015 Revisión de precios: vigencia normativa. CUESTIÓN PLANTEADA: Nos gustaría saber si en el artículo 89 del TRLCSP está consolidada la modificación que establece que "la revisión

APUNTES SOBRE EL RD 1073/2014, DE 19 DE DICIEMBRE

APUNTES SOBRE EL RD 1073/2014, DE 19 DE DICIEMBRE Por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección

APUNTES SOBRE EL RD 1073/2014, DE 19 DE DICIEMBRE Por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección

NUEVO REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN

NUEVO REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Con la misión de salvar la divergencia entre legislaciones de los distintos Estados miembros y la existencia de ciertas lagunas no

NUEVO REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Con la misión de salvar la divergencia entre legislaciones de los distintos Estados miembros y la existencia de ciertas lagunas no

TASA POR SUMINISTRO DE AGUA A DOMICILIO. ORDENANZA REGULADORA nº 7

TASA POR SUMINISTRO DE AGUA A DOMICILIO. ORDENANZA REGULADORA nº 7 ARTICULO 1.- Fundamento y naturaleza: En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo

TASA POR SUMINISTRO DE AGUA A DOMICILIO. ORDENANZA REGULADORA nº 7 ARTICULO 1.- Fundamento y naturaleza: En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo

I. Disposiciones generales

16464 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 2672 ORDEN de 28 de mayo de 2015, por la que se establece la domiciliación bancaria como forma de pago de determinadas autoliquidaciones

16464 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 2672 ORDEN de 28 de mayo de 2015, por la que se establece la domiciliación bancaria como forma de pago de determinadas autoliquidaciones

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Régimen especial del criterio de caja en el IVA (RECC).

.") Régimen especial del criterio de caja en el IVA (RECC). Viernes, 29 de Noviembre de 2013 El próximo 1 de enero de 2014 entra en vigor el régimen especial del criterio de caja para el IVA. Este régimen

Régimen especial del criterio de caja en el IVA (RECC). Viernes, 29 de Noviembre de 2013 El próximo 1 de enero de 2014 entra en vigor el régimen especial del criterio de caja para el IVA. Este régimen

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 3 de Junio de 2016 TEMA: RUT SUB TEMA: ACTUALIZACION DEL RUT De conformidad con el Parágrafo del Artículo 6 del Decreto 2460

Registro para contemplar las garantías en la emisión de certificado de firma

Registro para contemplar las garantías en la emisión de certificado de firma La Identidad Digital Personas físicas DNI IDENTIDAD DIGITAL IDENTIDADES DE OTROS PAÍSES DISTINTAS DEL NIF Objetivo Dotar de

Registro para contemplar las garantías en la emisión de certificado de firma La Identidad Digital Personas físicas DNI IDENTIDAD DIGITAL IDENTIDADES DE OTROS PAÍSES DISTINTAS DEL NIF Objetivo Dotar de

Circular nº 04/2016, de 29 de enero ENTIDADES EMISORAS DE VALORES

Circular nº 04/2016, de 29 de enero ENTIDADES EMISORAS DE VALORES REGISTRO MERCANTIL DE MADRID, TOMO 15.611, LIBRO 0, FOLIO 5, HOJA Nº M-262.818, INSCRIPCIÓN 1ª NIF: A-82.695.677 La Sociedad de Gestión

Circular nº 04/2016, de 29 de enero ENTIDADES EMISORAS DE VALORES REGISTRO MERCANTIL DE MADRID, TOMO 15.611, LIBRO 0, FOLIO 5, HOJA Nº M-262.818, INSCRIPCIÓN 1ª NIF: A-82.695.677 La Sociedad de Gestión

PROGRAMA DE LA ASIGNATURA TRONCAL DERECHO FINANCIERO Y TRIBUTARIO

A) PARTE GENERAL PROGRAMA DE LA ASIGNATURA TRONCAL DERECHO FINANCIERO Y TRIBUTARIO LECCION 1. El Derecho Financiero. A) La actividad financiera. Las disciplinas financieras.- B) Concepto de Derecho financiero.

A) PARTE GENERAL PROGRAMA DE LA ASIGNATURA TRONCAL DERECHO FINANCIERO Y TRIBUTARIO LECCION 1. El Derecho Financiero. A) La actividad financiera. Las disciplinas financieras.- B) Concepto de Derecho financiero.

Artículo 4. Modelo 681. Declaración resumen anual, actualización de saldos y determinación de pérdidas de agua.

Orden de 18 de junio de 2014 por la que se aprueban los modelos de autoliquidación y declaración del canon de saneamiento de la Comunidad Autónoma de Extremadura, se determina la forma y el lugar de presentación

Orden de 18 de junio de 2014 por la que se aprueban los modelos de autoliquidación y declaración del canon de saneamiento de la Comunidad Autónoma de Extremadura, se determina la forma y el lugar de presentación

(Expediente 2016 DC-0007)

") PLIEGO DE PRESCRIPCIONES TÉCNICAS PARTICULARES PARA LA LICITACIÓN, POR PROCEDIMIENTO ABIERTO, DEL CONTRATO DE SERVICIOS DE CONTABILIDAD Y DE ASESORAMIENTO FISCAL DE BARCELONA SAGRERA ALTA VELOCITAT S.A.

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARTICULARES PARA LA LICITACIÓN, POR PROCEDIMIENTO ABIERTO, DEL CONTRATO DE SERVICIOS DE CONTABILIDAD Y DE ASESORAMIENTO FISCAL DE BARCELONA SAGRERA ALTA VELOCITAT S.A.