PROCEDIMIENTO CONTENCIOSO TRIBUTARIO. Requisitos de Admisibilidad para interponer los Recursos Impugnativos

|

|

|

- Gustavo Lucero Arroyo

- hace 6 años

- Vistas:

Transcripción

1 PROCEDIMIENTO CONTENCIOSO TRIBUTARIO Requisitos de Admisibilidad para interponer los Recursos Impugnativos

2 BASE LEGAL Decreto Supremo N EF que aprueba el Texto Único Ordenado del Código Tributario. R. de Superintendencia N /SUNAT: Carta Fianza. Procedimiento N 51 del TUPA de la SUNAT aprobado por Resolución de Superintendencia N /SUNAT y modificatorias. Decreto Supremo N JUS que aprueba el Texto Único Ordenado de la LPAG, Ley N

3 ACTOS ADMINISTRATIVOS Motivados REQUISITOS Consten por documento o instrumento NOTIFICACION

4 ETAPAS DEL PCT Y ÓRGANOS RESOLUTIVOS RECLAMACION SUNAT APELACION TRIBUNAL FISCAL DEMANDA CONTENCIOSO ADMINISTRATIVA PODER JUDICIAL

5 Recurso de Reclamación

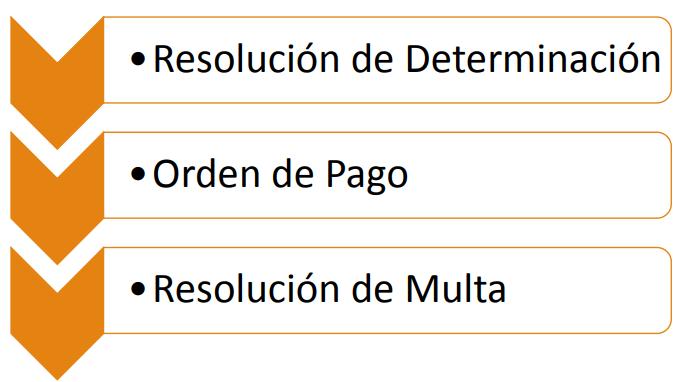

6 ACTOS RECLAMABLES

7 ACTOS RECLAMABLES

8 ACTOS RECLAMABLES

9 ACTOS RECLAMABLES Actos que tengan relación directa con la determinación de la deuda tributaria Acogimiento válido a fraccionamientos de carácter general que determinan deuda mayor o una deuda no incluida por el deudor. La baja de oficio de la inscripción de un trabajador indebidamente inscrito en el Registro de trabajadores, pensionistas y sus respectivos derechohabientes.

10 Reclamación especial Actos que tengan relación directa con la determinación de la deuda tributaria El Formulario N 194 Comunicación para la revocación, modificación, sustitución o complementación de actos administrativos (voluntad del administrado es cuestionar el acto de cobro): reclamo especial.

11 ACTOS NO RECLAMABLES RTF N Sumilla Qué actos no puedo reclamar? Los resultados de los requerimientos Documentos de carácter informativo como una "esquela coactiva" Las resoluciones de cobranza coactiva El Acta Probatoria

12 Requisitos de Admisibilidad

13 Requisitos de Admisibilidad Pago previo RTF N Sumilla El derecho a interponer reclamación está expedito en tanto no venza el plazo prescriptorio del tributo o derecho reclamado, debiéndose realizarse el pago previo en el caso de la presentación extemporánea del recurso. Si no existe monto a pagar, se admitirá el reclamo en tanto no haya prescrito el derecho Para efectos del pago previo no es suficiente el acogimiento a un fraccionamiento Es circunstancia que evidencia que la cobranza sería improcedente cuando la OP emitida por la declaración original fue notificada después que se presentó una DJ rectificatoria que arroja menor obligación pero que habría sido cancelada No es una circunstancia que permita establecer que la cobranza resulte improcedente los problemas económicos del deudor tributario.

14 Requisitos de Admisibilidad Otros requisitos Escrito fundamentado y firmado por el impugnante. En caso no coincida la firma: Ratificación de firma (Art. 138º de la LPAG). Poder vigente y suficiente legalizado o fedateado (art. 23 ). Recursos presentados independientemente cuando se reclamen resoluciones de diversa naturaleza, salvo que estén vinculados.

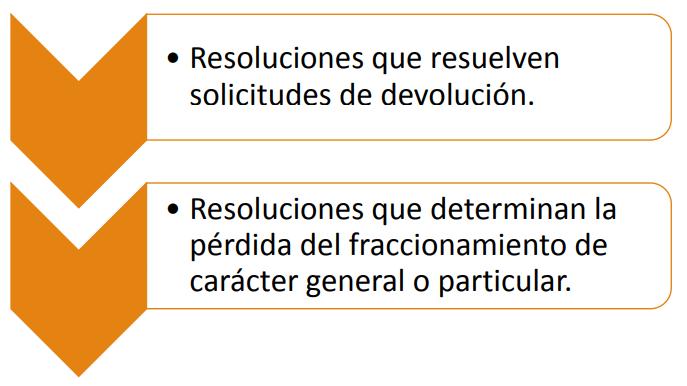

15 Requisitos de Admisibilidad: Plazo

16 Requisitos de Admisibilidad: Plazo CRITERIO DEL TRIBUNAL FISCAL DE OBSERVANCIA OBLIGATORIA RTF Nº ( ): Resulta admisible el recurso de reclamación de las resoluciones que resuelven solicitudes de devolución, interpuesto con posterioridad al vencimiento del plazo de 20 días hábiles, siempre que a la fecha de su interposición no haya prescrito la acción para solicitar la devolución. PÉRDIDA DEL FRACCIONAMIENTO general o particular: De no interponerse las reclamaciones dentro del plazo antes citado, quedarán firmes (Art CT).

17 Actos firmes Respecto de los actos que tengan relación directa con la DETERMINACIÓN DE LA DEUDA TRIBUTARIA: De no reclamarse dentro del plazo de 20 días, quedarán Firmes. La Resolución de Determinación y de Multa no reclamadas dentro del plazo de veinte días hábiles, constituyen actos firmes? INFORME N SUNAT/K00000: No constituye acto firme la Resolución de Determinación que no ha sido reclamada.

18 Casos de Inadmisibilidad Resoluciones que establecen comiso de bienes, internamiento temporal de vehículos y cierre temporal: si no se reclaman dentro del plazo de cinco días, quedarán firmes. RTF Nº : Resultan inadmisibles los recursos de reclamación contra la sanción de comiso de bienes interpuesto vencido el plazo de 5 días, no obstante encontrarse cancelada la multa referida a la recuperación de los bienes comisados, establecida por el artículo 184 del Código Tributario.

19 Plazos para resolver

20 Plazos para resolver

21 Recurso de Apelación

22 Actos apelables y plazos

23 Actos apelables y plazos

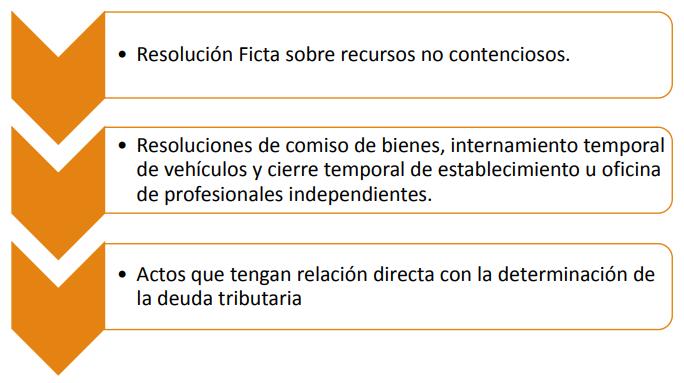

24 Actos apelables R. de I. que resuelve el Recurso de Reclamación. Resolución Ficta que desestima el Recurso de Reclamación. Resoluciones de acogimiento válido, acogimiento no válido o acogimiento parcial al REFT, SEAP o RESIT. Resoluciones que resuelven solicitudes no contenciosas vinculadas a la determinación de la obligación tributaria, excepto las solicitudes de devolución (que son reclamables). Resolución de la Administración que resuelve el Formulario Nº 194 (RTF Nº ). Resoluciones de Cumplimiento (DL N 1263, art. 4 )

25 Requisitos Escrito fundamentado. Acreditar representación. Nombre y firma de deudor tributario. Afiliarse a la notificación por medio electrónico del Tribunal Fiscal. (DL N 1263, art. 3 ) Pago o Carta Fianza: Apelación extemporánea: acreditar el pago de la totalidad de la deuda tributaria apelada, o presentar carta fianza. CONDICIÓN: La apelación deberá formularse dentro del término de seis (6) meses contados a partir del día siguiente a aquél en que se efectuó la notificación certificada. Caso contrario: constituirá acto firme.

26 Inadmisibilidad de apelación Según la RTF Nº no se admitirá la apelación contra las resoluciones que imponen la sanción de comiso de bienes, interpuestos con posterioridad al vencimiento del plazo de cinco (5) días hábiles, no obstante encontrarse cancelada la multa referida a la recuperación de los bienes comisados, establecida por el artículo 184 del CT. En el caso de haberse apelado dentro del plazo establecido una resolución que declara inadmisible un recurso de reclamo interpuesto fuera de plazo contra RD y RM, no procederá la suspensión temporal del Procedimiento de Cobranza Coactiva (INFORME N /SUNAT/2B0000).

27 Inadmisibilidad de apelación FRACCIONAMIENTO: Admisible apelación extemporánea siempre que se acredite el pago de la deuda o se presente carta fianza respectiva tratándose de resoluciones que declaran la pérdida del fraccionamiento (RTF N ). RTF Nº : Admisible la apelación extemporánea de las resoluciones que desestiman las reclamaciones referidas a solicitudes de devolución, siempre que se formule dentro del término de seis (6) meses contados a partir del día siguiente a aquél en que se efectuó la notificación certificada.

28 Apelación de Puro Derecho PLAZO: Veinte (20) días hábiles siguientes a la notificación de los actos de la Administración, cuando la impugnación sea de puro derecho, no siendo necesario interponer reclamación ante instancias previas. Plazo será de diez (10) días hábiles tratándose de una apelación de puro derecho contra resoluciones que establezcan sanciones de Comiso de Bienes, de Internamiento Temporal de Vehículos y de Cierre Temporal de Establecimiento, así como las resoluciones que las sustituyan.

29 Temas relevantes 1. Domicilio procesal: Resolución de Superintendencia Nº /SUNAT. 2. Cuadro de términos de la distancia. 3. Se puede emitir pronunciamiento cuando aún no ha transcurrido el término probatorio? (ART. 142º C.T.). 4. Suspensión de cómputo de plazos: Requerimiento de la A.T. (ART. 142º C.T.). 5. Efectos del desistimiento de un reclamo contra una resolución ficta denegatoria de devolución.

30 Temas relevantes 7. Pueden ser apelados ante el Tribunal Fiscal, documentos, que sin serlo reúnan los requisitos de una resolución formalmente emitida, que resuelve las solicitudes a que se refiere el primer párrafo del artículo 163 del Código Tributario? 8. Procede la cobranza de una orden de pago cuya reclamación fue declarada inadmisible, aún cuando el deudor interponga apelación dentro del plazo legal?

31 GRACIAS Intendencia Regional Tacna

El Proceso de Apelación ante el Tribunal Fiscal por actos contenciosos y no contenciosos. Prof. A. Marco Chávez Gonzales LLM Boston University

El Proceso de Apelación ante el Tribunal Fiscal por actos contenciosos y no contenciosos Prof. LLM Boston University RECURSO DE APELACIÓN Interposición 15 días hábiles siguientes a la notificación de la

El Proceso de Apelación ante el Tribunal Fiscal por actos contenciosos y no contenciosos Prof. LLM Boston University RECURSO DE APELACIÓN Interposición 15 días hábiles siguientes a la notificación de la

SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales

CICLO DE CAPACITACIÓN INTERNA SAT-ICA OCT 2011 SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales Abog. Edgar Villar Bustamante La Tributación en el Perú Internos Nacional SUNAT Administración

CICLO DE CAPACITACIÓN INTERNA SAT-ICA OCT 2011 SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales Abog. Edgar Villar Bustamante La Tributación en el Perú Internos Nacional SUNAT Administración

AGENDA DEL PRIMER CONVERSATORIO. ERRORES, DEFECTOS Y VACÍOS EN LA RECIENTE REFORMA DEL CODIGO TRIBUTARIO (Decreto Leg. 981)

") AGENDA DEL PRIMER CONVERSATORIO ERRORES, DEFECTOS Y VACÍOS EN LA RECIENTE REFORMA DEL CODIGO TRIBUTARIO (Decreto Leg. 981) 1. Prescripción: interrupción y caducidad (Art. 45 CT) Expositor: Dr. Luis Hernández

AGENDA DEL PRIMER CONVERSATORIO ERRORES, DEFECTOS Y VACÍOS EN LA RECIENTE REFORMA DEL CODIGO TRIBUTARIO (Decreto Leg. 981) 1. Prescripción: interrupción y caducidad (Art. 45 CT) Expositor: Dr. Luis Hernández

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Modelos de Recursos ante SUNAT

Modelos de Recursos ante SUNAT 7 MODELO DE RECURSOS ANTE SUNAT DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 - Santa Beatriz 265-6895 / 471-5592 Lima - Perú ASESOR EMPRESARIAL

Modelos de Recursos ante SUNAT 7 MODELO DE RECURSOS ANTE SUNAT DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 - Santa Beatriz 265-6895 / 471-5592 Lima - Perú ASESOR EMPRESARIAL

- Ley N , Ley del Régimen de Percepciones de l Impuesto General a las Ventas, publicado el , y normas modificatorias.

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

LEY QUE PRECISA LA APLICACIÓN DE LAS NORMAS DE AJUSTE POR INFLACIÓN DEL BALANCE GENERAL CON INCIDENCIA TRIBUTARIA EN PERIODOS DEFLACIONARIOS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

CÓDIGO TRIBUTARIO INSTITUTO PACÍFICO

INSTITUTO PACÍFICO Dra. Carmen del Pilar Robles Moreno Dr. Francisco J. Ruiz de Castilla P. Dr. Walker Villanueva Gutiérrez Dr. Jorge Antonio Bravo Cucci CÓDIGO TRIBUTARIO DOCTRINA Y COMENTARIOS 3 edición

INSTITUTO PACÍFICO Dra. Carmen del Pilar Robles Moreno Dr. Francisco J. Ruiz de Castilla P. Dr. Walker Villanueva Gutiérrez Dr. Jorge Antonio Bravo Cucci CÓDIGO TRIBUTARIO DOCTRINA Y COMENTARIOS 3 edición

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

LOS MEDIOS IMPUGNATIVOS DEL PROCEDIMIENTO

LOS MEDIOS IMPUGNATIVOS DEL PROCEDIMIENTO Definición Los medios impugnativos dentro del procedimiento se expresan mediante los recursos, lo que pueden considerarse como un remedio contra la actuación de

LOS MEDIOS IMPUGNATIVOS DEL PROCEDIMIENTO Definición Los medios impugnativos dentro del procedimiento se expresan mediante los recursos, lo que pueden considerarse como un remedio contra la actuación de

Ley Reforma a la Justicia Aduanera. Instituto Chileno de Derecho Tributario

Ley 20322. Reforma a la Justicia Aduanera Instituto Chileno de Derecho Tributario Rodrigo Gonzalez Holmes Subdirector Jurídico Servicio Nacional de Aduanas Contenido Contexto e incorporación de aduanas

Ley 20322. Reforma a la Justicia Aduanera Instituto Chileno de Derecho Tributario Rodrigo Gonzalez Holmes Subdirector Jurídico Servicio Nacional de Aduanas Contenido Contexto e incorporación de aduanas

INFORMACIÓN SOBRE EL PROCEDIMIENTO DE SOLUCIÓN DE CONTROVERSIAS ANTE EL OSIPTEL

INFORMACIÓN SOBRE EL PROCEDIMIENTO DE SOLUCIÓN DE CONTROVERSIAS ANTE EL OSIPTEL Concepto Abandono y desistimiento Definición Formas de conclusión anticipada del procedimiento, que podrán ser declaradas

INFORMACIÓN SOBRE EL PROCEDIMIENTO DE SOLUCIÓN DE CONTROVERSIAS ANTE EL OSIPTEL Concepto Abandono y desistimiento Definición Formas de conclusión anticipada del procedimiento, que podrán ser declaradas

PRINCIPALES INFRACCIONES TRIBUTARIAS. Jessica Vallejo López

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

Primero. Aplicaciones Informáticas para actuación administrativa automatizada.

RESOLUCIÓN DE 24 DE NOVIEMBRE DE 2011, DE LA DIRECCIÓN GENERAL DE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA POR LA QUE SE APRUEBAN NUEVAS APLICACIONES INFORMÁTICAS PARA LA ACTUACIÓN ADMINISTRATIVA

RESOLUCIÓN DE 24 DE NOVIEMBRE DE 2011, DE LA DIRECCIÓN GENERAL DE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA POR LA QUE SE APRUEBAN NUEVAS APLICACIONES INFORMÁTICAS PARA LA ACTUACIÓN ADMINISTRATIVA

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

TEXTO UNICO DE PROCEDIMIENTOS ADMINISTRATIVOS MUNICIPALIDAD DISTRITAL DE EL TAMBO GERENCIA DE RENTAS

7.- Presentación de declaración jurada para la inscripción de contribuyentes y predios. a) Copia simple del documento de identidad del contribuyente o b) Copia fedateada del documento que acredite la titularidad

7.- Presentación de declaración jurada para la inscripción de contribuyentes y predios. a) Copia simple del documento de identidad del contribuyente o b) Copia fedateada del documento que acredite la titularidad

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

LA PRESCRIPCION TRIBUTARIA

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

NOTIFICACIÓN Nº SUNAT/3G0120 REQUERIMIENTO DE INFORMACIÓN PARA APLICAR EL CUARTO O QUINTO METODO DE VALORACION

SUPERINTENDENCI NCIONL DE DUNS Y DE DMINISTRCIÓN TRIBUTRI INTENDENCI DE DUN DE TCN NOTIFICCIÓN DMINISTRTIV Fecha de Publicación: 25.09.2012 La Superintendencia Nacional de dministración Tributaria - Intendencia

SUPERINTENDENCI NCIONL DE DUNS Y DE DMINISTRCIÓN TRIBUTRI INTENDENCI DE DUN DE TCN NOTIFICCIÓN DMINISTRTIV Fecha de Publicación: 25.09.2012 La Superintendencia Nacional de dministración Tributaria - Intendencia

FACULTAD DE REEXAMEN ANTECEDENTES LEGISLATIVOS Y JURISPRUDENCIALES

ANTECEDENTES LEGISLATIVOS Y JURISPRUDENCIALES María Eugenia Caller Noviembre, 2012 Código Tributario promulgado D.S. 263-H de 12.08.1966 Libro III, Capitulo III De las Reclamaciones - Artículo 120 Ubicación

ANTECEDENTES LEGISLATIVOS Y JURISPRUDENCIALES María Eugenia Caller Noviembre, 2012 Código Tributario promulgado D.S. 263-H de 12.08.1966 Libro III, Capitulo III De las Reclamaciones - Artículo 120 Ubicación

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS TUPA

2. GERENCIA DE RENTAS SUB GERENCIA DE SERVICIO AL CONTRIBUYENTE 2.01 PRESENTACION DE DECLARACIÓN JURADA 1. Formulario PU HR debidamente llenado y firmado (01 Formulario Gratuito X Subgerencia de Subgerente

2. GERENCIA DE RENTAS SUB GERENCIA DE SERVICIO AL CONTRIBUYENTE 2.01 PRESENTACION DE DECLARACIÓN JURADA 1. Formulario PU HR debidamente llenado y firmado (01 Formulario Gratuito X Subgerencia de Subgerente

Dra: Tany Marisela Gallardo Quiroz

Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo III del T.U.O. del Código Tributario D.S. 133-2013 y modificatorias. Resolución de Superintendencia N 216-2004

Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo III del T.U.O. del Código Tributario D.S. 133-2013 y modificatorias. Resolución de Superintendencia N 216-2004

Resolución Nº CONSUCODE/PRE

Resolución Nº 114-2007-CONSUCODE/PRE Jesús María, 06 de marzo de 2007 VISTO: El Memorando Nº 196-2007-GRNP, de fecha 05 de marzo de 2007, emitido por la Gerencia del Registro Nacional de Proveedores; y

Resolución Nº 114-2007-CONSUCODE/PRE Jesús María, 06 de marzo de 2007 VISTO: El Memorando Nº 196-2007-GRNP, de fecha 05 de marzo de 2007, emitido por la Gerencia del Registro Nacional de Proveedores; y

Los intereses de demora y los recargos Introducción

Introducción El interés de demora y los recargos son obligaciones accesorias que pueden acompañar a la obligación tributaria principal y, en este sentido, el artículo 25 de la LGT las contempla diciendo

Introducción El interés de demora y los recargos son obligaciones accesorias que pueden acompañar a la obligación tributaria principal y, en este sentido, el artículo 25 de la LGT las contempla diciendo

Consejo Superior de Contrataciones y Adquisiciones de( Estado

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

2. Si no se cumple con lo solicitado en la carta inductiva, se estaría cometiendo alguna infracción?

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

Lima, 15 de Junio de Informe N SUNAT/5D0000

Lima, 15 de Junio de 2016 Informe N 104-2016-SUNAT/5D0000 La SUNAT es competente para determinar la naturaleza laboral de las actividades artísticas que realizan personas naturales a efecto de establecer

Lima, 15 de Junio de 2016 Informe N 104-2016-SUNAT/5D0000 La SUNAT es competente para determinar la naturaleza laboral de las actividades artísticas que realizan personas naturales a efecto de establecer

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC. Resolución de Superintendencia N SUNAT

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Que es el proceso de administrativo de cobro coactivo?

1. Que es el proceso de administrativo de cobro coactivo? El procedimiento Administrativo Coactivo es un procedimiento especial por medio del cual la Administración tiene la facultad de cobrar directamente

1. Que es el proceso de administrativo de cobro coactivo? El procedimiento Administrativo Coactivo es un procedimiento especial por medio del cual la Administración tiene la facultad de cobrar directamente

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Prescripción Tributaria

6 Asesor Práctico Prescripción Tributaria Asesor ERevista mpresarial de Asesoría Especializada PRESCRIPCIÓN TRIBUTARIA DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 -

6 Asesor Práctico Prescripción Tributaria Asesor ERevista mpresarial de Asesoría Especializada PRESCRIPCIÓN TRIBUTARIA DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 -

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

PROCEDIMIENTO Y SERVICIOS EN EL RNP VII PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE. Capítulo

Capítulo PROCEDIMIENTO Y PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE SERVICIOS EN EL RNP MANUAL DE LA NUEVA LEY DE CONTRATACIONES DEL ESTADO Manual de la Nueva Ley de Contrataciones

Capítulo PROCEDIMIENTO Y PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE SERVICIOS EN EL RNP MANUAL DE LA NUEVA LEY DE CONTRATACIONES DEL ESTADO Manual de la Nueva Ley de Contrataciones

PROCEDIMIENTOS DE RECLAMO CONTEMPLADOS EN LA LEY N Y SUS REGLAMENTOS

PROCEDIMIENTOS DE RECLAMO CONTEMPLADOS EN LA LEY N 16.744 Y SUS REGLAMENTOS 1 PROCEDIMIENTOS DE RECLAMO CONTEMPLADOS EN LA LEY N 16.744 Y SUS REGLAMENTOS: Recurso procesal es el medio que concede la ley

PROCEDIMIENTOS DE RECLAMO CONTEMPLADOS EN LA LEY N 16.744 Y SUS REGLAMENTOS 1 PROCEDIMIENTOS DE RECLAMO CONTEMPLADOS EN LA LEY N 16.744 Y SUS REGLAMENTOS: Recurso procesal es el medio que concede la ley

N.S!(!)$~-2014-SUNAT

$~-2014-SUNAT") INFORME N.S!(!)$~-2014-SUNAT-484000 1.- MATERIA: Se formula consulta respecto a la oportunidad en que deben subsanarse las infracciones para acogerse válidamente al régimen de gradualidad respecto a una

INFORME N.S!(!)$~-2014-SUNAT-484000 1.- MATERIA: Se formula consulta respecto a la oportunidad en que deben subsanarse las infracciones para acogerse válidamente al régimen de gradualidad respecto a una

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

LA APLICACIÓN DEL PRINCIPIO DE PROCEDIMIENTOS CONTENCIOSOS TRIBUTARIOS Y SU VINCULACION CON MATERIAL CONTENIDOS EN LA LPAG

LA APLICACIÓN DEL PRINCIPIO DE ECONOMIA PROCESAL EN LOS PROCEDIMIENTOS CONTENCIOSOS TRIBUTARIOS Y SU VINCULACION CON LOS PRINCIPIOS DE CELERIDAD Y VERDAD MATERIAL CONTENIDOS EN LA LPAG Javier Laguna Caballero

LA APLICACIÓN DEL PRINCIPIO DE ECONOMIA PROCESAL EN LOS PROCEDIMIENTOS CONTENCIOSOS TRIBUTARIOS Y SU VINCULACION CON LOS PRINCIPIOS DE CELERIDAD Y VERDAD MATERIAL CONTENIDOS EN LA LPAG Javier Laguna Caballero

Modificaciones en el IGV y Régimen de Selva

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el. ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización DECRETO LEGISLATIVO Nº 1105 El presente Decreto Legislativo tiene como objeto establecer disposiciones complementarias

Decreto Legislativo Nº 1105 que establece disposiciones para el proceso de formalización DECRETO LEGISLATIVO Nº 1105 El presente Decreto Legislativo tiene como objeto establecer disposiciones complementarias

ORDENANZA GENERAL SOBRE APLAZAMIENTOS Y FRACCIONAMIENTOS DEL COBRO DE CRÉDITOS TRIBUTARIOS Y DEMÁS DE DERECHO PÚBLICO

ORDENANZA GENERAL SOBRE APLAZAMIENTOS Y FRACCIONAMIENTOS DEL COBRO DE CRÉDITOS TRIBUTARIOS Y DEMÁS DE DERECHO PÚBLICO Artículo 1- El Ayuntamiento de Cabanes, de acuerdo con lo establecido en el artículo

ORDENANZA GENERAL SOBRE APLAZAMIENTOS Y FRACCIONAMIENTOS DEL COBRO DE CRÉDITOS TRIBUTARIOS Y DEMÁS DE DERECHO PÚBLICO Artículo 1- El Ayuntamiento de Cabanes, de acuerdo con lo establecido en el artículo

Informe 10/00, de 26 de octubre de 2000 INTERESES DE DEMORA. CÁLCULO. FECHA DE INICIO DEL DEVENGO. PROCEDIMIENTO.

Informe 10/00, de 26 de octubre de 2000 INTERESES DE DEMORA. CÁLCULO. FECHA DE INICIO DEL DEVENGO. PROCEDIMIENTO. ANTECEDENTES El Secretario General Técnico de la Consejería de Presidencia remite escrito

Informe 10/00, de 26 de octubre de 2000 INTERESES DE DEMORA. CÁLCULO. FECHA DE INICIO DEL DEVENGO. PROCEDIMIENTO. ANTECEDENTES El Secretario General Técnico de la Consejería de Presidencia remite escrito

MUNICIPALIDAD DISTRITAL DE SAYLLA - CUSCO

MUNICIPALIDAD DISTRITAL DE SAYLLA - CUSCO - 2008 TEXTO UNICO DE PROCEDIMIENTOS ADMINISTRATIVOS (TUPA) UNIDAD ORGANICA: UIT REFERENCIAL 3,500 No. DENOMINACION Costo de CALIFICACION DEPENDENCIA AUTORIDAD

MUNICIPALIDAD DISTRITAL DE SAYLLA - CUSCO - 2008 TEXTO UNICO DE PROCEDIMIENTOS ADMINISTRATIVOS (TUPA) UNIDAD ORGANICA: UIT REFERENCIAL 3,500 No. DENOMINACION Costo de CALIFICACION DEPENDENCIA AUTORIDAD

- Reglamento de Notas de Crédito Negociables, aprobado por Decreto Supremo N EF, publicado el y nor mas modificatorias.

INFORME N. 0185-2015-SUNAT/5D0000 MATERIA: Se consulta sobre el inicio del cómputo del plazo de prescripción de la acción para solicitar la devolución, tratándose de saldos a favor provenientes del saldo

INFORME N. 0185-2015-SUNAT/5D0000 MATERIA: Se consulta sobre el inicio del cómputo del plazo de prescripción de la acción para solicitar la devolución, tratándose de saldos a favor provenientes del saldo

Proyecto de Reglamento para el pago de la Retribución al Estado por Concesiones de Infraestructura de Transportes de Uso Público.

Proyecto de Reglamento para el pago de la Retribución al Estado por Concesiones de Infraestructura de Transportes de Uso Público Agosto de 2015 I. ANTECEDENTES NORMATIVOS 2003 Se aprobó el Reglamento para

Proyecto de Reglamento para el pago de la Retribución al Estado por Concesiones de Infraestructura de Transportes de Uso Público Agosto de 2015 I. ANTECEDENTES NORMATIVOS 2003 Se aprobó el Reglamento para

6.4.1 PROCEDIMIENTO PARA ELABORAR Y FIRMAR EL ACTA DE LIQUIDACIÓN UNILATERAL O BILATERAL 1. OBJETO:

1. OBJETO: Llevar a cabo la liquidación de los contratos y convenios de tracto sucesivo, aquellos cuya ejecución se prolongue en el tiempo, y en los demás que se pacte o que sea necesario, según lo dispuesto

1. OBJETO: Llevar a cabo la liquidación de los contratos y convenios de tracto sucesivo, aquellos cuya ejecución se prolongue en el tiempo, y en los demás que se pacte o que sea necesario, según lo dispuesto

PROCESO DE CONTRATACIÓN POR EXCEPCIÓN N ANH-DTIC-EXCEPCIÓN-B-N 004/2014

PROCESO DE CONTRATACIÓN POR EXCEPCIÓN N ANH-DTIC-EXCEPCIÓN-B-N 004/2014 ESPECIFICACIONES TÉCNICAS ADQUISICIÓN DE RIBBONS PARA EL PROYECTO B-SISA La Paz - Bolivia PARTE I INFORMACIÓN GENERAL A LOS PROPONENTES

PROCESO DE CONTRATACIÓN POR EXCEPCIÓN N ANH-DTIC-EXCEPCIÓN-B-N 004/2014 ESPECIFICACIONES TÉCNICAS ADQUISICIÓN DE RIBBONS PARA EL PROYECTO B-SISA La Paz - Bolivia PARTE I INFORMACIÓN GENERAL A LOS PROPONENTES

CONTRATO DE ADHESIÓN PARA LA PRESTACIÓN DE SERVICIOS FUNERARIOS Y SU REGISTRO EN PROFECO LIC. HECTOR CHAMLATI

CONTRATO DE ADHESIÓN PARA LA PRESTACIÓN DE SERVICIOS FUNERARIOS Y SU REGISTRO EN PROFECO LIC. HECTOR CHAMLATI CONTRATO DE ADHESIÓN ARTÍCULO 85 DE LA LEY FEDERAL DE PROTECCIÓN AL CONSUMIDOR Se entiende

CONTRATO DE ADHESIÓN PARA LA PRESTACIÓN DE SERVICIOS FUNERARIOS Y SU REGISTRO EN PROFECO LIC. HECTOR CHAMLATI CONTRATO DE ADHESIÓN ARTÍCULO 85 DE LA LEY FEDERAL DE PROTECCIÓN AL CONSUMIDOR Se entiende

EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

LEY 39/2015, DE 1 DE OCTUBRE, DEL PROCEDIMIENTO ADMINISTRATIVO COMÚN DE LAS ADMINISTRACIONES PÚBLICAS

LEY 39/2015, DE 1 DE OCTUBRE, DEL PROCEDIMIENTO DE LAS ADMINISTRACIONES PÚBLICAS OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA PROCESAL ADMINISTRATIVO LA EJECUCIÓN Y REVISIÓN DE LOS ACTOS ADMINISTRATIVOS

LEY 39/2015, DE 1 DE OCTUBRE, DEL PROCEDIMIENTO DE LAS ADMINISTRACIONES PÚBLICAS OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA PROCESAL ADMINISTRATIVO LA EJECUCIÓN Y REVISIÓN DE LOS ACTOS ADMINISTRATIVOS

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

RESOLUCION MINISTERIAL Nº TR

Formularios para la presentación por los empleadores de información necesaria para valorizar las peticiones de los trabajadores y examinar la situación económica financiera de las empresas Lima, 31 de

Formularios para la presentación por los empleadores de información necesaria para valorizar las peticiones de los trabajadores y examinar la situación económica financiera de las empresas Lima, 31 de

DIRECTIVA Nº /CN

DIRECTIVA Nº 011-06-2015/CN PARA: DE: ASUNTO: Gerencia General Gerencia de Riesgos y Finanzas Gerencia de TI y Administración Jefatura de Créditos y Recuperaciones Jefatura de Contabilidad Unidad de Auditoría

DIRECTIVA Nº 011-06-2015/CN PARA: DE: ASUNTO: Gerencia General Gerencia de Riesgos y Finanzas Gerencia de TI y Administración Jefatura de Créditos y Recuperaciones Jefatura de Contabilidad Unidad de Auditoría

Los Recursos Tributarios. Magistrado Julián Henríquez.

Los Recursos Tributarios Magistrado Julián Henríquez. El Recurso en fase Administrativa Recurso de Reconsideración Esta establecido en el articulo 57 del Código Tributario, dispone: Los Contribuyentes

Los Recursos Tributarios Magistrado Julián Henríquez. El Recurso en fase Administrativa Recurso de Reconsideración Esta establecido en el articulo 57 del Código Tributario, dispone: Los Contribuyentes

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

MUNICIPIO DE VILLAVICENCIO PROCESO GESTION ECONOMICA Y FINANCIERA Subproceso Dirección de Impuestos Municipales PROCEDIMIENTO PARA EL COBRO COACTIVO

Página 1 de 9 CONTENIDO Página 1. OBJETIVO 2 2. ALCANCE Y RESPONSABLES 2 3. DEFINICIONES 2 4. MARCO NORMATIVO 2 5. RECURSOS 3 6. GENERALIDADES 4 7. DESARROLLO DEL PROCEDIMIENTO 4 8. REGISTROS 8 9. CONTROL

Página 1 de 9 CONTENIDO Página 1. OBJETIVO 2 2. ALCANCE Y RESPONSABLES 2 3. DEFINICIONES 2 4. MARCO NORMATIVO 2 5. RECURSOS 3 6. GENERALIDADES 4 7. DESARROLLO DEL PROCEDIMIENTO 4 8. REGISTROS 8 9. CONTROL

REPÚBLICA BOLIVARIANA DE VENEZUELA ESTADO CARABOBO MUNICIPIO GUACARA

1 MUNICIPIO GUACARA El Concejo Municipal del Municipio Guacara del Estado Carabobo, en ejercicio de sus facultades legales y de conformidad a lo dispuesto en el numeral 1 del Artículo 54, Artículos 75,

1 MUNICIPIO GUACARA El Concejo Municipal del Municipio Guacara del Estado Carabobo, en ejercicio de sus facultades legales y de conformidad a lo dispuesto en el numeral 1 del Artículo 54, Artículos 75,

Nombre del trámite: SOLICITUD DE CONCESION DE ACUICULTURA.

Nombre del trámite: SOLICITUD DE CONCESION DE ACUICULTURA. Descripción: Una concesión de acuicultura es el acto administrativo mediante el cual el Ministerio de Defensa Nacional otorga a una persona los

Nombre del trámite: SOLICITUD DE CONCESION DE ACUICULTURA. Descripción: Una concesión de acuicultura es el acto administrativo mediante el cual el Ministerio de Defensa Nacional otorga a una persona los

LEY 10996 (Sancionada. 30/IX/1919;prom. 20/X/1919; B.O., 14/XI y 4/XII/1919) EJERCICIO DE LA PROCURACION ANTE LOS TRIBUNALES NACIONALES

EJERCICIO DE LA PROCURACION ANTE LOS TRIBUNALES NACIONALES") LEY 10996 (Sancionada. 30/IX/1919;prom. 20/X/1919; B.O., 14/XI y 4/XII/1919) EJERCICIO DE LA PROCURACION ANTE LOS TRIBUNALES NACIONALES Art. 1. La representación en juicio ante los tribunales de cualquier

LEY 10996 (Sancionada. 30/IX/1919;prom. 20/X/1919; B.O., 14/XI y 4/XII/1919) EJERCICIO DE LA PROCURACION ANTE LOS TRIBUNALES NACIONALES Art. 1. La representación en juicio ante los tribunales de cualquier

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Sistema Peruano de Información Jurídica

Martes, 01 de mayo de 2007 CONGRESO DE LA REPUBLICA Resolución Legislativa que aprueba el Convenio Nº 176 de la Organización Internacional del Trabajo sobre Seguridad y Salud en las Minas EL CONGRESO DE

Martes, 01 de mayo de 2007 CONGRESO DE LA REPUBLICA Resolución Legislativa que aprueba el Convenio Nº 176 de la Organización Internacional del Trabajo sobre Seguridad y Salud en las Minas EL CONGRESO DE

OBLIGACIONES E INCENTIVOS

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

El procedimiento se encuentra establecido en la ley N que regula la transferencia y otorga mérito ejecutivo a copia de la factura.

Si eres acreedor de una factura que a la fecha de su vencimiento no fue pagada, debes iniciar un procedimiento tendiente al pago de ella. Este se inicia por una gestión previa denominada notificación judicial

Si eres acreedor de una factura que a la fecha de su vencimiento no fue pagada, debes iniciar un procedimiento tendiente al pago de ella. Este se inicia por una gestión previa denominada notificación judicial

LINEA DE SERVICIO SECUNDARIA DE RECURSOS IMPUGNATORIOS INDICE DE PUESTOS POR UNIDAD ORGANICA - SN

LINEA DE SERVICIO SECUNDARIA DE RECURSOS IMPUGNATORIOS INDICE DE PUESTOS POR UNIDAD ORGANICA - SN PÁG. INTENDENCIA DE ADUANAS Y TRIBUTOS DE LAMBAYEQUE DIVISION DE RECLAMACIONES - IAT LAMBAYEQUE ES096 PROFESIONAL

LINEA DE SERVICIO SECUNDARIA DE RECURSOS IMPUGNATORIOS INDICE DE PUESTOS POR UNIDAD ORGANICA - SN PÁG. INTENDENCIA DE ADUANAS Y TRIBUTOS DE LAMBAYEQUE DIVISION DE RECLAMACIONES - IAT LAMBAYEQUE ES096 PROFESIONAL

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO. DECRETO No. ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA CONSIDERANDO

EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA CONSIDERANDO") República de Colombia MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO No. ( ) disposiciones ante la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales EL PRESIDENTE DE LA

República de Colombia MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO No. ( ) disposiciones ante la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales EL PRESIDENTE DE LA

OBSERVACIONES ELECTRÓNICO

TABLA DE RETENCIÓN DOCUMENTAL GA-FOR-073 V 4.0 29-04-2014 ENTIDAD PRODUCTORA OFICINA PRODUCTORA UNIDAD DE GESTIÓN PENSIONAL Y PARAFISCALES - UGPP DIRECCIÓN JURIDICA CODIGO DE LA OFICINA 1100 RETENCION

TABLA DE RETENCIÓN DOCUMENTAL GA-FOR-073 V 4.0 29-04-2014 ENTIDAD PRODUCTORA OFICINA PRODUCTORA UNIDAD DE GESTIÓN PENSIONAL Y PARAFISCALES - UGPP DIRECCIÓN JURIDICA CODIGO DE LA OFICINA 1100 RETENCION

Sobre el particular, procede esta Entidad a efectuar el análisis de su consulta en el mismo orden planteado, conforme a las siguientes precisiones:

Bogotá D.C., 16 de julio de 2004 OFCTC/ 230/2004 Señor Ciudad Apreciado señor: Ref: Libros contables y estados financieros en Propiedad Horizontal. Dando alcance al art. 23 de la Resolución No 001 de 2001,

Bogotá D.C., 16 de julio de 2004 OFCTC/ 230/2004 Señor Ciudad Apreciado señor: Ref: Libros contables y estados financieros en Propiedad Horizontal. Dando alcance al art. 23 de la Resolución No 001 de 2001,

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

La Cuenta Corriente Tributaria (CCT)

") Miembro de Nº 25 / Septiembre 2016 La Cuenta Corriente Tributaria (CCT) Durante el mes de octubre de 2016, existe la posibilidad de darse de alta en el sistema de Cuenta Corriente Tributaria (CCT). La

Miembro de Nº 25 / Septiembre 2016 La Cuenta Corriente Tributaria (CCT) Durante el mes de octubre de 2016, existe la posibilidad de darse de alta en el sistema de Cuenta Corriente Tributaria (CCT). La

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N MTC/24

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N 036-2016-MTC/24 I. GENERALIDADES 1. Objeto de la Convocatoria: Contratar los servicios de una persona natural con aptitudes

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N 036-2016-MTC/24 I. GENERALIDADES 1. Objeto de la Convocatoria: Contratar los servicios de una persona natural con aptitudes

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS A través de la Resolución General N 3878, la Administración Federal de Ingresos Públicos ( AFIP ) estableció para las Micro, Pequeñas y Medianas

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS A través de la Resolución General N 3878, la Administración Federal de Ingresos Públicos ( AFIP ) estableció para las Micro, Pequeñas y Medianas

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN Y RECAUDACIÓN DE TRIBUTOS E INGRESOS DE DERECHO PÚBLICO DE CARÁCTER PERIÓDICO EN LA DIPUTACIÓN PROVINCIAL DE ÁVILA. A) Ayuntamientos DELEGACIÓN DE LAS FACULTADES

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN Y RECAUDACIÓN DE TRIBUTOS E INGRESOS DE DERECHO PÚBLICO DE CARÁCTER PERIÓDICO EN LA DIPUTACIÓN PROVINCIAL DE ÁVILA. A) Ayuntamientos DELEGACIÓN DE LAS FACULTADES

REGLAMENTACIÓN Y PARÁMETROS PARA LA EXCLUSIÓN Y SANCIONES DE ASOCIADOS

REGLAMENTACIÓN Y PARÁMETROS PARA LA EXCLUSIÓN Y SANCIONES DE ASOCIADOS Por medio de la cual se reglamenta y se definen los parámetros para excluir e imponer sanciones a los asociados de la cooperativa

REGLAMENTACIÓN Y PARÁMETROS PARA LA EXCLUSIÓN Y SANCIONES DE ASOCIADOS Por medio de la cual se reglamenta y se definen los parámetros para excluir e imponer sanciones a los asociados de la cooperativa

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XVI.- DE LAS SANCIONES Y DE LOS RECURSOS EN SEDE ADMINISTRATIVA

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XVI.- DE LAS SANCIONES Y DE LOS RECURSOS EN SEDE ADMINISTRATIVA CAPÍTULO III.- REGLAMENTO PARA LA SUSTANCIACIÓN DE LOS RECLAMOS

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XVI.- DE LAS SANCIONES Y DE LOS RECURSOS EN SEDE ADMINISTRATIVA CAPÍTULO III.- REGLAMENTO PARA LA SUSTANCIACIÓN DE LOS RECLAMOS

CARTA DE DERECHOS DEL CONTRIBUYENTE Y DEL USUARIO ADUANERO

CARTA DE DERECHOS DEL CONTRIBUYENTE Y DEL USUARIO ADUANERO Presentación La SUNAT tiene como visión ser aliado del contribuyente y usuario del comercio exterior para aportar al desarrollo económico y la

CARTA DE DERECHOS DEL CONTRIBUYENTE Y DEL USUARIO ADUANERO Presentación La SUNAT tiene como visión ser aliado del contribuyente y usuario del comercio exterior para aportar al desarrollo económico y la

MUNICIPALIDAD DE SANTA MARÍA DEL MAR Ordenanza Nº 154

DENOMINA DEL 1 RETIRO DE DOCUMENTOS DE 1 Solicitud especificando el documento que solicita se retire y el número del expediente, INCORPORADOS EN EXPEDIENTES firmado por el titular del expediente. TEXTO

DENOMINA DEL 1 RETIRO DE DOCUMENTOS DE 1 Solicitud especificando el documento que solicita se retire y el número del expediente, INCORPORADOS EN EXPEDIENTES firmado por el titular del expediente. TEXTO

Última modificación: 29/04/2014 (se genera automáticamente) Página 1 de 5

Página 1 de 5") PROCEDIMIENTO: EXCEDENCIAS CÓDIGO: 4.7.3..a DATOS GENERALES AREA: MACROPROCESO: PROCESO: ORGANO COMPETENTE: RESP. TRAMITACIÓN: ÁREAS / SERVICIOS IMPLICADOS AMINISTRACIONES/ ORGANISMOS IMPLICADOS DESTINATARIOS

PROCEDIMIENTO: EXCEDENCIAS CÓDIGO: 4.7.3..a DATOS GENERALES AREA: MACROPROCESO: PROCESO: ORGANO COMPETENTE: RESP. TRAMITACIÓN: ÁREAS / SERVICIOS IMPLICADOS AMINISTRACIONES/ ORGANISMOS IMPLICADOS DESTINATARIOS

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

VISTO el Expediente Nº S02: /2010 del registro del MINISTERIO DEL INTERIOR, la Ley Nº y sus modificatorias, y

PARTIDOS POLITICOS Decreto 937/2010 Reglaméntase la Ley Nº 23.298 que estableció el reconocimiento de los Partidos Políticos, constitución de las alianzas electorales y requisitos para la afiliación y

PARTIDOS POLITICOS Decreto 937/2010 Reglaméntase la Ley Nº 23.298 que estableció el reconocimiento de los Partidos Políticos, constitución de las alianzas electorales y requisitos para la afiliación y

Negociación Créditos Fiscales TAX Nadya Jimenez de Rivero Socia Banca y Finanzas Febrero 2007

Negociación n Créditos Fiscales TAX Nadya Jimenez de Rivero Socia Banca y Finanzas Febrero 2007 Créditos Fiscales en ISLR Créditos Fiscales en IVA CERT 2 Créditos Fiscales de ISLR Estos pueden ser de Retenciones

Negociación n Créditos Fiscales TAX Nadya Jimenez de Rivero Socia Banca y Finanzas Febrero 2007 Créditos Fiscales en ISLR Créditos Fiscales en IVA CERT 2 Créditos Fiscales de ISLR Estos pueden ser de Retenciones

1. La renta generada por la enajenación posterior de los mencionados inmuebles se encuentra gravada con el Impuesto a la Renta?

INFORME N. 104-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de personas naturales no generadoras de rentas de tercera categoría, que, desde antes del 1.1.2004, han poseído de manera continua, pacífica

INFORME N. 104-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de personas naturales no generadoras de rentas de tercera categoría, que, desde antes del 1.1.2004, han poseído de manera continua, pacífica

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

Reglamento del Colegio Oficial de Químicos de Madrid sobre el turno de peritos judiciales. PREÁMBULO

Reglamento del Colegio Oficial de Químicos de Madrid sobre el turno de peritos judiciales. PREÁMBULO Una de las funciones tradicionales de los Colegios Profesionales estriba en facilitar a los Tribunales,

Reglamento del Colegio Oficial de Químicos de Madrid sobre el turno de peritos judiciales. PREÁMBULO Una de las funciones tradicionales de los Colegios Profesionales estriba en facilitar a los Tribunales,

OBLIGACION DE PAGO DE COTIZACIONES PREVISIONALES ATRASADAS COMO REQUISITO PREVIO AL TERMINO DE LA RELACION LABORAL POR PARTE DEL EMPLEADOR.

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

RESUMEN EJECUTIVO PROYECTO DE LEY PARA EL COBRO DE LAS DEUDAS TRIBUTARIAS Y MULTAS A FAVOR DEL ESTADO

RESUMEN EJECUTIVO PROYECTO DE LEY PARA EL COBRO DE LAS DEUDAS TRIBUTARIAS Y MULTAS A FAVOR DEL ESTADO JUSTIFICACIÓN El artículo 1 de la Constitución obliga al Estado de El Salvador, a asegurar a sus habitantes

RESUMEN EJECUTIVO PROYECTO DE LEY PARA EL COBRO DE LAS DEUDAS TRIBUTARIAS Y MULTAS A FAVOR DEL ESTADO JUSTIFICACIÓN El artículo 1 de la Constitución obliga al Estado de El Salvador, a asegurar a sus habitantes

ANEXO I CUADRO DE INFRACCIONES Y SANCIONES RESPECTO AL COMERCIO AMBULATORIO EN LOS ESPACIOS PÚBLICOS CUADRO DE INFRACCIONES Y SANCIONES LINEA DE ACCIÓN 01: COMERCIALIZACIÓN / ACTIVIDAD ECONOMICA 1.2 COMERCIO

ANEXO I CUADRO DE INFRACCIONES Y SANCIONES RESPECTO AL COMERCIO AMBULATORIO EN LOS ESPACIOS PÚBLICOS CUADRO DE INFRACCIONES Y SANCIONES LINEA DE ACCIÓN 01: COMERCIALIZACIÓN / ACTIVIDAD ECONOMICA 1.2 COMERCIO

Aprueban el Reglamento de Procedimientos No Tributarios del Seguro Social de Salud

"ESSALUD Aprueban el Reglamento de Procedimientos No Tributarios del Seguro Social de Salud CONSEJO DIRECTIVO DECIMA SESION ORDINARIA ACUERDO Nº 8-10-ESSALUD-2000 Lima, 8 de junio del 2000 CONSIDERANDO:

"ESSALUD Aprueban el Reglamento de Procedimientos No Tributarios del Seguro Social de Salud CONSEJO DIRECTIVO DECIMA SESION ORDINARIA ACUERDO Nº 8-10-ESSALUD-2000 Lima, 8 de junio del 2000 CONSIDERANDO:

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Derechos de los Contribuyentes y Otros Obligados Tributarios en el Proceso Administrativo

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Derechos de los Contribuyentes y Otros Obligados Tributarios en el Proceso Administrativo

BIENESTAR UNIVERSITARIO

ACCIONES DE COBRO JURÍDICO DEL PRESTAMO ESTUDIANTIL Página 1 de 7 1. GENERAL DEL PROCEDIMIENTO OBJETIVO: Gestionar la cartera vencida del préstamo estudiantil una vez surtido el proceso de cobro persuasivo,

ACCIONES DE COBRO JURÍDICO DEL PRESTAMO ESTUDIANTIL Página 1 de 7 1. GENERAL DEL PROCEDIMIENTO OBJETIVO: Gestionar la cartera vencida del préstamo estudiantil una vez surtido el proceso de cobro persuasivo,

DECRETO No 455 (Octubre 31 de 2007) MUNICIPIO DE DOSQUEBRADAS ALCALDIA MUNICIPAL

MUNICIPIO DE DOSQUEBRADAS ALCALDIA MUNICIPAL") MUNICIPIO DE DOSQUEBRADAS ALCALDIA MUNICIPAL Por medio del cual se reglamentan las Etapas de los Procesos de cobro persuasivo y coactivo para el Municipio de Dosquebradas. El Alcalde Municipal de Dosquebradas

MUNICIPIO DE DOSQUEBRADAS ALCALDIA MUNICIPAL Por medio del cual se reglamentan las Etapas de los Procesos de cobro persuasivo y coactivo para el Municipio de Dosquebradas. El Alcalde Municipal de Dosquebradas