ASPECTOS PRÁCTICOS DEL PRESUPUESTO MUNICIPAL. División de Municipalidades

|

|

|

- Luis Marín Bustamante

- hace 6 años

- Vistas:

Transcripción

1 ASPECTOS PRÁCTICOS DEL PRESUPUESTO MUNICIPAL

2 Contenido 1. Generalidades d del Sistema Presupuestario Municipal i 2. Clasificaciones Presupuestarias 2.1. Clasificación por Objeto o Naturaleza Jurisprudencia i sobre desagregación presupuestaria Cuentas del Presupuesto Municipal Principales Cuentas de Ingresos Principales Cuentas de Gastos 2.2. Clasificación por iniciativas de Inversión 3. Clasificación de los Gastos de la Gestión Municipal por Áreas de Gestión 4. Qué se debe Considerar al Momento de Aprobar el Presupuesto? 5. Aspectos a considerar en las Modificaciones Presupuestarias.

3 1.- Generalidades del Sistema Presupuestario Municipal Presupuesto Es un instrumento de estimación financiera de los ingresos y gastos de un municipio para un año, compatibilizando los recursos disponibles con el logro de metas y objetivos previamente establecidos.

4 1.- Generalidades del Sistema Presupuestario Municipal Marco Regulatorio Decreto ley N 1.263, Orgánico de Administración Financiera del Estado, además de las normas propias establecidas en la ley N , Orgánica de Municipalidades. Vigencia Entre el 1 de enero al 31 de diciembre de cada año, por lo que las disponibilidades financieras reales al cierre del ejercicio (saldo de caja) y los ingresos que se perciban con posterioridad al 31 de diciembre, se incorporan al presupuesto del año siguiente. En este sentido, tampoco es posible imputar gastos a presupuestos fenecidos (Aplica criterio contenido en dictamen N de 2013).

5 1.- Generalidades del Sistema Presupuestario Municipal Etapas Formulación Aprobación Evaluación Discusión Control Ejecución Control Aprobación Ejecución Col

6 1.- Generalidades del Sistema Presupuestario Municipal Gastos excedibles presupuestariamente Para devolver impuestos, contribuciones y derechos que el Estado deba reintegrar por cualquier causa. Para atender el servicio de la deuda pública. Para pago de jubilaciones, pensiones y montepíos y, en general, gastos de previsión social. Para el cumplimiento de sentencias ejecutoriadas dictadas por autoridad competente. Estos excesos, deben ser financiados con reasignaciones presupuestarias o con mayores ingresos, los que deben sancionarse dentro de la vigencia del ejercicio presupuestario. Fuente: art. 28, DL 1.263, de 1975

7 2.- Clasificaciones Presupuestarias Proporcionan información ió para la toma de decisiones, i permiten vincular el proceso presupuestario con la planificación del sector público. Además desagregan y definen el contenido de los conceptos de ingresos y gastos que deben observarse para la ejecución presupuestaria e información pertinente, t posibilitando el control de cómo se manejan los recursos públicos. Es única para todas las áreas de la gestión municipal (incluye a los servicios traspasados), y considera las siguientes clasificaciones: Clasificación Institucional Clasificación por Objeto o Naturaleza Clasificación por Monedas Clasificación por Iniciativas de Inversión Clasificación ió por Grado de Afectación Presupuestaria

8 2.1.- Clasificación por Objeto o Naturaleza Corresponde al ordenamiento de las transacciones presupuestarias de acuerdo con su origen, en lo referente a los ingresos, y a los motivos a que se destinen los recursos, en lo que respecta a los gastos. Contiene las siguientes divisiones: CONCEPTOS SUBTITULO ITEM ASIGNACIÓN SUBASIGNACI ÓN Agrupación de operaciones presupuestarias de características o naturaleza homogénea, que comprende un conjunto de ítem (Ej.: 05 transferencias, 21 gastos en personal). Representa un motivo significativo de ingreso o gasto (Ej.: de otras entidades públicas, personal de planta). Corresponde a un motivo especifico de ingreso o gasto (Ej.: de la SUBDERE, sueldos y sobresueldos). Subdivisión de la asignación en conceptos de naturaleza más particularizada (Ej.: fortalecimiento de la gestión municipal, asignación profesional).

9 Jurisprudencia sobre desagregación presupuestaria La creación por parte del Alcalde de las asignaciones presupuestarias, no requieren el acuerdo del Concejo, si tales operaciones corresponden a una mera distribución o desagregación presupuestaria específica de los recursos previstos en cada subtítulo e ítem. Dictamen N , de Excepciones (aprobación a nivel de asignación): Proyectos de inversión Subvenciones o aportes financieros a entidades privadas o públicas

10 Cuentas del Presupuesto Municipal

11 Cuentas del Presupuesto Municipal

.")

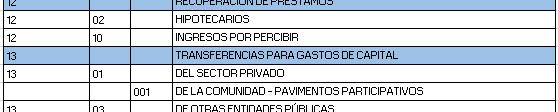

12 Principales Cuentas de Ingresos 03 Tributos sobre el uso de bienes: Incluye ingresos por patentes CIPA, permisos de circulación, derechos de aseo, concesiones, entre otros. 05 Transferencias Corrientes: Incluye las transferencias de otros organismos para financiar gastos corrientes ( MINEDUC, MINSAL, SUBDERE, etc). 10 Venta de Activos No Financieros: Corresponde a la venta de activos fijos, como terrenos, maquinarias, edificios, vehículos, equipos, etc. 13 Transferencias de Capital: Son las transferencias recibidas para adquisición de activos o ejecución de inversiones por parte del beneficiario Recuperación de Préstamos - Ingresos por Percibir: Corresponde a todos aquellos ingresos devengados y no percibidos al 31 de diciembre del año anterior.

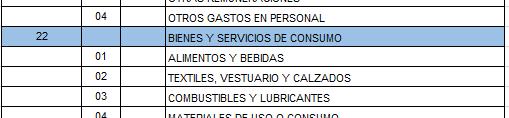

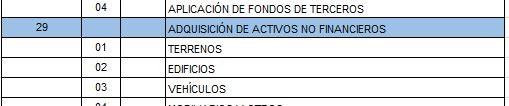

13 Principales Cuentas de Gastos 21 Gastos en Personal: Comprende los gastos por concepto de remuneraciones, como sueldos base, viáticos, horas extras, honorarios, y otros conceptos remuneratorios. 22 Bienes y Servicios de Consumo: están divididos en dos grandes conceptos, bienes y servicios propiamente p tales y Servicios a la comunidad. 24 Trasferencias Corrientes: al sector privado y al sector público. 29 Adquisición de Activos no Financieros: Compras de Activos Fijos como terrenos, maquinarias, edificios, vehículos, equipos, etc. 31 Iniciativas de Inversión: Corresponde a todos los gastos para la ejecución de estudios y proyectos Servicio de la deuda - Deuda Flotante: Corresponde a todos aquellos gastos devengados y no pagados al 31 de diciembre del año anterior.

14 2.2.- Clasificación por Iniciativas de Inversión Gastos en que deba incurrirse para la ejecución de estudios básicos, proyectos y programas de inversión. Se deben identificar con asignaciones especiales denominadas Código INI y el nombre que le asigne el municipio. cpo La formulación del presupuesto de iniciativas de inversión, debe considerar hasta el nivel de asignación. Conjuntamente con el proyecto de presupuesto, se debe entregar al Concejo Municipal un anexo con el detalle de cada uno de los componentes de gasto que implica ejecutar cada Estudio Básico (31 01) o Proyecto (31 02). El anexo debe incluir una columna denominada Código Municipal a través de cual cada municipio, asigna un código secuencial y único de 4 dígitos para identificar a cada proyecto (dictamen N , de 2008).

15 2.2.- Clasificación por Iniciativas de Inversión Por lo tanto, el presupuesto de iniciativas de inversión y el anexo a presentar al Concejo Municipal, i debería tener una estructura t similar il a la siguiente: i

16 3.- Clasificación de los Gastos de la Gestión Municipal por Áreas de Gestión Los gastos del presupuesto municipal para efectos de formulación, ejecución e información, deben ser siempre desagregados por las siguientes Áreas de Gestión. Gestión Interna Servicios a la Comunidad d Actividades Municipales i Programas Programas Programas Sociales Recreacionales: Culturales:

17 4.- Qué se debe Considerar al Momento de Aprobar el Presupuesto? Límites 20% Gastos personal de contrata sobre personal de planta. 10% Honorarios sobre el gasto en personal de planta. 35% Gasto en personal sobre los ingresos propios. 7% Presupuesto municipal para otorgar subvenciones y aportes para fines específicos a personas jurídicas de carácter público o privado.

18 4.- Qué se debe Considerar al Momento de Aprobar el Presupuesto? Ingresos eventualmente sobrevalorados El presupuesto de la cuenta Ingresos por Percibir, contiene ingresos devengados y no percibidos de períodos anteriores, los cuales en algunos casos pueden ser de larga data (más de 5 años). Por lo tanto se debe poner atención cuando presenta montos cuantiosos, superiores o iguales a los del periodo anterior, ya que si se determina que no serán recuperados, habiendo previamente agotado todas las gestiones de cobro, proceder al castigo de estas cuentas. (eliminar de la contabilidad). Art. 66, Decreto Ley N 3.063, de El presupuesto de la cuenta Venta de Activos no Financieros, puede incluir operaciones cuyo valor de venta se encuentra sobre estimado, concretándose a un valor menor.

19 4.- Qué se debe Considerar al Momento de Aprobar el Presupuesto? Gastos no devengados. Inclusión de gastos en la cuenta CxP Bienes y Servicios de Consumo, que corresponden a facturas o boletas relacionadas a compras del período anterior, puesto que dichos gastos debieron ser devengados el año anterior, y traspasados a la cuenta Deuda Flotante para el presupuesto del año siguiente.

20 4.- Qué se debe Considerar al Momento de Aprobar el Presupuesto? Ingresos por transferencias de otros organismos Al respecto se debe recordar que todos los ingresos que reciba una municipalidad deben ser incorporados al presupuesto (Cuentas Transferencias corrientes; Transferencias de Capital ), salvo que una disposición legal que establezca lo contrario o por Instrucciones de esta Contraloría General (aplica criterio contenido en dictamen N de 2013).

21 4.- Qué se debe Considerar al Momento de Aprobar el Presupuesto? Gastos debidamente financiados. Td Todos los gastos presupuestados deben estar debidamente financiados, por lo cual no puedo tener gastos ejecutados mayores al presupuesto asignado. Considerar que en caso de mayores gastos a los presupuestados, deben efectuarse las modificaciones presupuestarias pertinentes, y verificar si estos pueden ser cubiertos con mayores ingresos o reasignando gastos.

22 5.- Aspectos a Considerar en las Modificaciones Presupuestarias. Modificaciones Presupuestarias. El Subtítulo 15 Saldo Inicial de Caja, deberá ser ajustado de acuerdo con las disponibilidades financieras reales que presenten los municipios al inicio del ejercicio presupuestario (una de las primeras modificaciones presupuestaria). La parte del saldo que exceda al incluido en el Presupuesto Inicial, debe ser destinada a solventar las obligaciones y compromisos devengados pendientes de pago a esa fecha (cubrir deuda flotante, puesto que esta cuenta debe ser saldada a más tardar el primer trimestre del año siguiente). Si existiere un remanente, se podrá dá destinar a aumentar otros gastos, con las debidas autorizaciones. Adicionalmente, el presupuesto de los ítem Ingresos por Percibir y deuda flotante, deberán ser ajustados a su saldo real durante el primer trimestre, a través de una modificación presupuestaria.

23

Las Modificaciones Presupuestarias

Las Modificaciones Presupuestarias La Ley Orgánica de Administración Financiera establece en su Artículo 26º que Las normas sobre traspasos, incrementos o reducciones y demás modificaciones presupuestarias

Las Modificaciones Presupuestarias La Ley Orgánica de Administración Financiera establece en su Artículo 26º que Las normas sobre traspasos, incrementos o reducciones y demás modificaciones presupuestarias

NORMATIVA GENERAL SOBRE PRESUPUESTO DEL SECTOR PÚBLICO.

NORMATIVA GENERAL SOBRE PRESUPUESTO DEL SECTOR PÚBLICO. Expositora: Carolina Lastra Barrera. Abogado División Jurídica Comité Finanzas Contraloría General de la República NORMATIVA GENERAL SOBRE PRESUPUESTO

NORMATIVA GENERAL SOBRE PRESUPUESTO DEL SECTOR PÚBLICO. Expositora: Carolina Lastra Barrera. Abogado División Jurídica Comité Finanzas Contraloría General de la República NORMATIVA GENERAL SOBRE PRESUPUESTO

LEY DE PRESUPUESTOS AÑO 2017 MINISTERIO DEL DEPORTE INSTITUTO NACIONAL DE DEPORTES INSTITUTO NACIONAL DE DEPORTES (01,02,03)

") (01,02,03) 05 06 07 08 09 10 12 21 22 23 24 INGRESOS TRANSFERENCIAS CORRIENTES 121.549.724 03 De Otras Entidades Públicas 008 Polla Chilena de Beneficencia RENTAS DE LA PROPIEDAD INGRESOS DE OPERACIÓN

(01,02,03) 05 06 07 08 09 10 12 21 22 23 24 INGRESOS TRANSFERENCIAS CORRIENTES 121.549.724 03 De Otras Entidades Públicas 008 Polla Chilena de Beneficencia RENTAS DE LA PROPIEDAD INGRESOS DE OPERACIÓN

SISTEMA NACIONAL DE PRESUPUESTO PUBLICO - Presupuesto por Resultados

SISTEMA NACIONAL DE PRESUPUESTO PUBLICO - Presupuesto por Resultados GESTION PRESUPUESTARIA DEL SECTOR PUBLICO LEY Nº 28112 LEY Nº 28411 LEY ANUAL DIRECTIVAS Ley Marco de la Administración Financiera del

SISTEMA NACIONAL DE PRESUPUESTO PUBLICO - Presupuesto por Resultados GESTION PRESUPUESTARIA DEL SECTOR PUBLICO LEY Nº 28112 LEY Nº 28411 LEY ANUAL DIRECTIVAS Ley Marco de la Administración Financiera del

MODIFICACION LEY PMG MUNICIPAL (19.803)

") MODIFICACION LEY PMG MUNICIPAL (19.803) Subdere, Enero 2014 1 I.- ASPECTOS DE LA LEY 1. Creación de componentes y modificación de porcentajes 2. Requisitos para la aplicación 3. Porcentajes a aplicar Subdere,

MODIFICACION LEY PMG MUNICIPAL (19.803) Subdere, Enero 2014 1 I.- ASPECTOS DE LA LEY 1. Creación de componentes y modificación de porcentajes 2. Requisitos para la aplicación 3. Porcentajes a aplicar Subdere,

PROYECTO DE LEY DE PRESUPUESTOS PARA EL AÑO 2016

Dirección de Presupuestos Gobierno de Chile PROYECTO DE LEY DE PRESUPUESTOS PARA EL AÑO 26 PARTIDA 17 //$ ABOGADO^ 3 OFICIAL DE pm // 'A" f.'mptr-r,,// s -tl' 5l!--S >V,./!' Septiembre, 25 PROYECTO DE

Dirección de Presupuestos Gobierno de Chile PROYECTO DE LEY DE PRESUPUESTOS PARA EL AÑO 26 PARTIDA 17 //$ ABOGADO^ 3 OFICIAL DE pm // 'A" f.'mptr-r,,// s -tl' 5l!--S >V,./!' Septiembre, 25 PROYECTO DE

GLOSARIO SITIO DEL CIUDADANO

GLOSARIO A AIF (Ahorro - Inversión - Financiamiento) Especifica un formato de informe que clasifica los gastos y los recursos por su naturaleza económica, y distintos tipos de resultados de las cuentas

GLOSARIO A AIF (Ahorro - Inversión - Financiamiento) Especifica un formato de informe que clasifica los gastos y los recursos por su naturaleza económica, y distintos tipos de resultados de las cuentas

Ejecución Presupuestaria. Subtítulo 29. Subtítulo 24. Subtítulo 31

Ejecución Presupuestaria Subtítulo 22 Subtítulo 24 Subtítulo 29 Subtítulo 31 Prof. Miguel Ángel Cornejo Rallo Subtítulo 22: B. y S. de Consumo Comprende los gastos por adquisiciones de bienes de consumo

Ejecución Presupuestaria Subtítulo 22 Subtítulo 24 Subtítulo 29 Subtítulo 31 Prof. Miguel Ángel Cornejo Rallo Subtítulo 22: B. y S. de Consumo Comprende los gastos por adquisiciones de bienes de consumo

CONTRALORÍA GENERAL DE LA REPÚBLICA DE CHILE. Convenios Mandatos y Convenios de transferencia celebrados por los Gobiernos Regionales

CONTRALORÍA GENERAL DE LA REPÚBLICA DE CHILE Convenios Mandatos y Convenios de transferencia celebrados por los Gobiernos Regionales ENCUENTRO DE CAPACITACIÓN ENERO 2012 1 TEMAS A TRATAR Convenios Mandatos

CONTRALORÍA GENERAL DE LA REPÚBLICA DE CHILE Convenios Mandatos y Convenios de transferencia celebrados por los Gobiernos Regionales ENCUENTRO DE CAPACITACIÓN ENERO 2012 1 TEMAS A TRATAR Convenios Mandatos

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) GESTION - 2013 LA PAZ BOLIVIA Reglamento Específico del Sistema de Presupuestos 1 I N D I C E TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) GESTION - 2013 LA PAZ BOLIVIA Reglamento Específico del Sistema de Presupuestos 1 I N D I C E TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo

CLASIFICADOR POR OBJETO DEL GASTO Versión Sintética

CLASIFICADOR POR OBJETO DEL GASTO Versión Sintética 10000 SERVICIOS PERSONALES 11000 Empleados Permanentes 11100 Haberes Básicos 11200 Bono de Antigüedad 11210 Categorías Magisterio 11220 Otras Instituciones

CLASIFICADOR POR OBJETO DEL GASTO Versión Sintética 10000 SERVICIOS PERSONALES 11000 Empleados Permanentes 11100 Haberes Básicos 11200 Bono de Antigüedad 11210 Categorías Magisterio 11220 Otras Instituciones

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

GUÍA DE CAMBIOS EN LA ESTRUCTURA ECONÓMICA DE LAS ENTIDADES LOCALES DISPUESTA POR DECRETO FORAL 56/2015, DE 3 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL

GUÍA DE CAMBIOS EN LA ESTRUCTURA ECONÓMICA DE LAS ENTIDADES LOCALES DISPUESTA POR DECRETO FORAL 56/2015, DE 3 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL NUEVO MARCO REGULATORIO CONTABLE DE LAS ENTIDADES LOCALES

GUÍA DE CAMBIOS EN LA ESTRUCTURA ECONÓMICA DE LAS ENTIDADES LOCALES DISPUESTA POR DECRETO FORAL 56/2015, DE 3 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL NUEVO MARCO REGULATORIO CONTABLE DE LAS ENTIDADES LOCALES

SISTEMA DE CONTABILIDAD GENERAL DE LA NACION BALANCE DE COMPROBACION Y SALDOS PERIODO : 1 DICIEMBRE AL 31 DICIEMBRE DE 2013

Activo 11101 11103 11108 11403 11405 11406 11408 11409 11503 11505 11506 11507 11508 11512 11513 11601 12106 12192 12302 12306 13105 14101 14102 14104 14105 14106 14107 14108 Caja Banco del Sistema Financiero

Activo 11101 11103 11108 11403 11405 11406 11408 11409 11503 11505 11506 11507 11508 11512 11513 11601 12106 12192 12302 12306 13105 14101 14102 14104 14105 14106 14107 14108 Caja Banco del Sistema Financiero

El PRESUPUESTO MUNICIPAL EN PARAGUAY. Agosto de 2006

El PRESUPUESTO MUNICIPAL EN PARAGUAY Agosto de 2006 I. Introducción El Presupuesto municipal debe recoger las inquietudes de la población para que la comunidad pueda desarrollarse en forma planeada y justificada,

El PRESUPUESTO MUNICIPAL EN PARAGUAY Agosto de 2006 I. Introducción El Presupuesto municipal debe recoger las inquietudes de la población para que la comunidad pueda desarrollarse en forma planeada y justificada,

MUNICIPIO DE EL ESPINAL PLAN DE ACCION Proyecto de vida con calidad humana INTRODUCCION

MUNICIPIO DE EL ESPINAL PLAN DE ACCION 2.006 Proyecto de vida con calidad humana INTRODUCCION La Constitución Política Colombiana estableció que la Nación y entidades territoriales deben adoptar sus respectivos

MUNICIPIO DE EL ESPINAL PLAN DE ACCION 2.006 Proyecto de vida con calidad humana INTRODUCCION La Constitución Política Colombiana estableció que la Nación y entidades territoriales deben adoptar sus respectivos

CLASIFICADOR POR RUBRO DE INGRESOS

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

01- U Z 7; 2-0 PROYECTO DE LEY DE PRESUPUESTOS PARA EL AÑO 2014 PARTIDA 14 MINISTERIO DE BIENES NACIONALES. f/^- -BOGADO'M. jio OFICIAL! DF.

PROYECTO DE LEY DE PRESUPUESTOS PARA EL AÑO 2014 PARTIDA 14 MINISTERIO DE BIENES NACIONALES Septiembre, 2013 01- U Z 7; 2-0 f/^- -BOGADO'M jio OFICIAL! DF -í^ PROYECTO DE LEY DE PRESUPUESTOS AÑO 2014 PARTIDA

PROYECTO DE LEY DE PRESUPUESTOS PARA EL AÑO 2014 PARTIDA 14 MINISTERIO DE BIENES NACIONALES Septiembre, 2013 01- U Z 7; 2-0 f/^- -BOGADO'M jio OFICIAL! DF -í^ PROYECTO DE LEY DE PRESUPUESTOS AÑO 2014 PARTIDA

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE. Párrafo Número. Definiciones 01-07

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

NCG 18 NORMA DE CONTABILIDAD GUBERNAMENTAL N. 18 ENDEUDAMIENTO PÚBLICO ÍNDICE Párrafo Número Objetivo Definiciones 01-07 Criterios de reconocimiento y valuación 08-13 Aplicación de criterios generales

ANALISIS SOBRE LIMITE DEL GASTO PUBLICO (Ley 617 de 2000) (Corte a Junio de 2016)

(Corte a Junio de 2016)") ANALISIS SOBRE LIMITE DEL GASTO PUBLICO (Ley 617 de 2) (Corte a Junio de 216) Para verificar el cumplimiento a los límites del gasto, establecidos en la Ley 617 de 2, la Oficina de Control Interno procede

ANALISIS SOBRE LIMITE DEL GASTO PUBLICO (Ley 617 de 2) (Corte a Junio de 216) Para verificar el cumplimiento a los límites del gasto, establecidos en la Ley 617 de 2, la Oficina de Control Interno procede

GLOSARIO DE TÉRMINOS PRESUPUESTARIOS

Introducción a la Hacienda Pública y Sistemas Fiscales GLOSARIO DE TÉRMINOS PRESUPUESTARIOS Administraciones públicas. Agrupación de instituciones públicas cuya función principal es la producción de bienes

Introducción a la Hacienda Pública y Sistemas Fiscales GLOSARIO DE TÉRMINOS PRESUPUESTARIOS Administraciones públicas. Agrupación de instituciones públicas cuya función principal es la producción de bienes

SERVICIO REGIONAL DE EMPLEO Y FORMACIÓN INFORME DE AUDITORÍA DE CUENTAS ANUALES DEL EJERCICIO 2016

SERVICIO REGIONAL DE EMPLEO Y FORMACIÓN INFORME DE AUDITORÍA DE CUENTAS ANUALES DEL EJERCICIO 2016 -,,h 1 Región de Murcia Consejería de Hacienda y Admin1strac16n Pública lntervenoón General INFORME DE

SERVICIO REGIONAL DE EMPLEO Y FORMACIÓN INFORME DE AUDITORÍA DE CUENTAS ANUALES DEL EJERCICIO 2016 -,,h 1 Región de Murcia Consejería de Hacienda y Admin1strac16n Pública lntervenoón General INFORME DE

GOBIERNO DEL ESTADO DE TABASCO SECRETARIA DE ADMINISTRACIÓN Y FINANZAS DIRECCIÓN DE CONTABILIDAD GUBERNAMENTAL

General APROBADO MODIFICADO COMPREMETIDO DEVENGADO EJERCIDO PAGADO Administración y concepto de adquisición de bienes, servicios y/o ejecución de obra pública Servicios personales por nomina y repercusiones

General APROBADO MODIFICADO COMPREMETIDO DEVENGADO EJERCIDO PAGADO Administración y concepto de adquisición de bienes, servicios y/o ejecución de obra pública Servicios personales por nomina y repercusiones

Clasificador Presupuestario y Plan de Cuentas

División de Contabilidad Clasificador Presupuestario y Plan de Cuentas Qué son? Para qué sirven? Yolanda Bascuñan A. SISTEMA DE ADMINISTRACION FINANCIERA DEL ESTADO ADMINISTRACION INSTITUCIONAL PROCESOS

División de Contabilidad Clasificador Presupuestario y Plan de Cuentas Qué son? Para qué sirven? Yolanda Bascuñan A. SISTEMA DE ADMINISTRACION FINANCIERA DEL ESTADO ADMINISTRACION INSTITUCIONAL PROCESOS

EL PRESUPUESTO PÚBLICO. José Norberto Morales Ramos Facilitador Julio de 2009

EL PRESUPUESTO PÚBLICO José Norberto Morales Ramos Facilitador Julio de 2009 MARCO JURIDICO Constitución política Colombiana art 345 al 360 Ley 38 /89 Ley 179 / 94 Ley 225 /95 Compilados en el Decreto

EL PRESUPUESTO PÚBLICO José Norberto Morales Ramos Facilitador Julio de 2009 MARCO JURIDICO Constitución política Colombiana art 345 al 360 Ley 38 /89 Ley 179 / 94 Ley 225 /95 Compilados en el Decreto

EJECUCIÓN DE GASTOS EN SECCIONALES. Día Mes Año

PÁGINA 1 DE 6 1. OBJETIVO Planear, ejecutar y verificar la ejecución de los gastos para la realización de actividades correspondientes a los procesos Investigaciones Económicas, Investigación Técnica y

PÁGINA 1 DE 6 1. OBJETIVO Planear, ejecutar y verificar la ejecución de los gastos para la realización de actividades correspondientes a los procesos Investigaciones Económicas, Investigación Técnica y

Ministerio de Economía y Planificación Ministro. Resolución No. 195/98

Ministerio de Economía y Planificación Resolución No. 195/98 POR CUANTO: El Ministerio de Economía y Planificación es el organismo de la Administración Central del Estado encargado de dirigir, ejecutar

Ministerio de Economía y Planificación Resolución No. 195/98 POR CUANTO: El Ministerio de Economía y Planificación es el organismo de la Administración Central del Estado encargado de dirigir, ejecutar

PRESUPUESTO CIUDADANO Un presupuesto para el Desarrollo Social y Económico de Sonora

PRESUPUESTO CIUDADANO Un presupuesto para el Desarrollo Social y Económico de Sonora 2017 Secretaría de Hacienda presupuestal.sonora.gob.mx Contenido Formulación, aprobación, ejercicio y control del presupuesto

PRESUPUESTO CIUDADANO Un presupuesto para el Desarrollo Social y Económico de Sonora 2017 Secretaría de Hacienda presupuestal.sonora.gob.mx Contenido Formulación, aprobación, ejercicio y control del presupuesto

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

JORNADAS ESTADOS FINANCIEROS SECTOR MUNICIPAL. División de Análisis Contable Área Sector Municipal

JORNADAS ESTADOS FINANCIEROS SECTOR MUNICIPAL Programa Bienvenida Estados Financieros Municipales Notas Explicativas Principales Observaciones a los Estados Financieros Sugerencias para Mejorar Instrucciones

JORNADAS ESTADOS FINANCIEROS SECTOR MUNICIPAL Programa Bienvenida Estados Financieros Municipales Notas Explicativas Principales Observaciones a los Estados Financieros Sugerencias para Mejorar Instrucciones

Colegio Universitario de Cartago Página 1 de 7 PA-FIN-09 Procedimiento para elaborar Presupuesto Extraordinario. Versión 01

1. OBJETIVOS Y ALCANCE Colegio Universitario de Cartago Página 1 de 7 Establecer los lineamientos para elaborar un presupuesto extraordinario, conforme con la normativa vigente, según la disponibilidad

1. OBJETIVOS Y ALCANCE Colegio Universitario de Cartago Página 1 de 7 Establecer los lineamientos para elaborar un presupuesto extraordinario, conforme con la normativa vigente, según la disponibilidad

EL ACTUAL CLASIFICADOR PRESUPUESTARIO

EL ACTUAL CLASIFICADOR PRESUPUESTARIO Qué es un Clasificador Presupuestario? Es una estructura básica permanente, determinada cada año por el Ministerio de Hacienda, y se aplican a todos los servicios

EL ACTUAL CLASIFICADOR PRESUPUESTARIO Qué es un Clasificador Presupuestario? Es una estructura básica permanente, determinada cada año por el Ministerio de Hacienda, y se aplican a todos los servicios

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTOS

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTOS COMPATIBILIZADO EL 29/06/09 NOTA MEFP/VPCF/DGNGP/USP/Nº 434/2009 REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTOS TÍTULO I DISPOSICIONES GENERALES Artículo

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTOS COMPATIBILIZADO EL 29/06/09 NOTA MEFP/VPCF/DGNGP/USP/Nº 434/2009 REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTOS TÍTULO I DISPOSICIONES GENERALES Artículo

Índice de Capítulos. Índice. Introducción

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016

Con motivo de la aprobación del presupuesto del ejercicio 2.016 y en cumplimiento de lo previsto en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, emito

Con motivo de la aprobación del presupuesto del ejercicio 2.016 y en cumplimiento de lo previsto en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, emito

PROGRAMA DE FOMENTO DEL INFORME DE EVALUACIÓN DE EDIFICIOS. (versión conforme al Decreto 57/2016, de 3 de mayo)

") Consejería de Sanidad y Políticas Sociales JUNTA DE EXTREMADURA Secretaría General de Arquitectura, Vivienda y Políticas de Consumo Avenida de las Comunidades, s/n 06800 MÉRIDA http://www.gobex.es Teléfono:

Consejería de Sanidad y Políticas Sociales JUNTA DE EXTREMADURA Secretaría General de Arquitectura, Vivienda y Políticas de Consumo Avenida de las Comunidades, s/n 06800 MÉRIDA http://www.gobex.es Teléfono:

SECTOR PÚBLICO ESTUDIO FINANCIERO Y PRESUPUESTARIO CONTRALORÍA GENERAL DE LA REPÚBLICA ENERO A SEPTIEMBRE 2013 DIVISIÓN DE ANÁLISIS CONTABLE

SECTOR PÚBLICO ENERO A SEPTIEMBRE 2013 ESTUDIO FINANCIERO Y PRESUPUESTARIO CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE ANÁLISIS CONTABLE Índice Páginas SECTOR PÚBLICO A NIVEL NACIONAL INTRODUCCIÓN...

SECTOR PÚBLICO ENERO A SEPTIEMBRE 2013 ESTUDIO FINANCIERO Y PRESUPUESTARIO CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE ANÁLISIS CONTABLE Índice Páginas SECTOR PÚBLICO A NIVEL NACIONAL INTRODUCCIÓN...

AJUSTES SOBRE PRESUPUESTO LIQUIDADO

AJUSTES SOBRE PRESUPUESTO LIQUIDADO 1. Ingresos de carácter tributario (Capítulos 1,2 y 3) La capacidad o necesidad de financiación de las administraciones públicas no puede verse afectada por los importes

AJUSTES SOBRE PRESUPUESTO LIQUIDADO 1. Ingresos de carácter tributario (Capítulos 1,2 y 3) La capacidad o necesidad de financiación de las administraciones públicas no puede verse afectada por los importes

1. PROCESO GESTIÓN PRESUPUESTO

Código: PSC03 Versión: 1 PROCESO GESTIÓN PRESUPUESTO Fecha Aprobación: Fecha de elaboración: noviembre 09 de 2011 Nro. de páginas: 5 1. PROCESO GESTIÓN PRESUPUESTO Fecha de elaboración: noviembre 09 de

Código: PSC03 Versión: 1 PROCESO GESTIÓN PRESUPUESTO Fecha Aprobación: Fecha de elaboración: noviembre 09 de 2011 Nro. de páginas: 5 1. PROCESO GESTIÓN PRESUPUESTO Fecha de elaboración: noviembre 09 de

ESTADO DE SITUACION FINANCIERA

CTA NOMBRE DE LA CUENTA MES ANTERIOR 111 Efectivo 89,54031 458,04007 368,49976 2111 Servicios Personales por Pagar a Corto 1,09923 1,09923 000 111 Bancos/Tesorería 1,833,57810 563,58798-1,269,99012 2112

CTA NOMBRE DE LA CUENTA MES ANTERIOR 111 Efectivo 89,54031 458,04007 368,49976 2111 Servicios Personales por Pagar a Corto 1,09923 1,09923 000 111 Bancos/Tesorería 1,833,57810 563,58798-1,269,99012 2112

ESTRUCTURA DE DECISIONES DE LA DIRECCIÓN DE PLANIFICACIÓN REGIONAL

ESTRUCTURA DE DECISIONES DE LA DIRECCIÓN DE PLANIFICACIÓN REGIONAL Elaborado por: Ana Luisa Sepúlveda Arcos Consultora Internacional en Gestión Empresarial Panamá, abril de 2012 NIVEL DIRECTIVO DIRECCIÓN

ESTRUCTURA DE DECISIONES DE LA DIRECCIÓN DE PLANIFICACIÓN REGIONAL Elaborado por: Ana Luisa Sepúlveda Arcos Consultora Internacional en Gestión Empresarial Panamá, abril de 2012 NIVEL DIRECTIVO DIRECCIÓN

FONDOS DE SERVICIOS EDUCATIVOS F.S.E.

FONDOS DE SERVICIOS EDUCATIVOS F.S.E. CONTENIDO DEFINICIÓN, CREACIÓN Y ESTRUCTURA PRESUPUESTO, MODIFICACIONES, EJECUCIÓN Y CIERRE CONTABILIDAD Y TESORERIA PUBLICIDAD CURSO VIRTUAL QUE SON LOS F.S.E Los

FONDOS DE SERVICIOS EDUCATIVOS F.S.E. CONTENIDO DEFINICIÓN, CREACIÓN Y ESTRUCTURA PRESUPUESTO, MODIFICACIONES, EJECUCIÓN Y CIERRE CONTABILIDAD Y TESORERIA PUBLICIDAD CURSO VIRTUAL QUE SON LOS F.S.E Los

Informe Anual de Seguimiento y Evaluación de la Ejecución Presupuestaria de la Contraloría General del Estado

Informe Anual de Seguimiento y Evaluación de la Ejecución Presupuestaria de la Contraloría General del Estado Dirección Financiera Gestión de Presupuesto INFORME ANUAL DE SEGUIMIENTO Y EVALUACIÓN DE LA

Informe Anual de Seguimiento y Evaluación de la Ejecución Presupuestaria de la Contraloría General del Estado Dirección Financiera Gestión de Presupuesto INFORME ANUAL DE SEGUIMIENTO Y EVALUACIÓN DE LA

GOBIERNO NACIONAL DE LA REPUBLICA DEL ECUADOR PROCEDIMIENTO PARA EL REGISTRO DE NOTAS DE CREDITO DE AÑO ACTUAL, DEVOLUCIÓN AL BENEFICIARIO 100%

PROCEDIMIENTO PARA EL REGISTRO DE NOTAS DE CREDITO DE AÑO ACTUAL, DEVOLUCIÓN AL BENEFICIARIO 100% REPÚBLICA MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Procedimiento

PROCEDIMIENTO PARA EL REGISTRO DE NOTAS DE CREDITO DE AÑO ACTUAL, DEVOLUCIÓN AL BENEFICIARIO 100% REPÚBLICA MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Procedimiento

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES OBJETIVO Establecer el marco normativo para proceder en el trámite para cancelación

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES OBJETIVO Establecer el marco normativo para proceder en el trámite para cancelación

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

4.3 INFORMACIÓN DE CARÁCTER FINANCIERO

4.3 INFORMACIÓN DE CARÁCTER FINANCIERO 4.3.2 REMANENTE DE TESORERÍA CUENTA GENERAL EJERCICIO 2014 INTERVENCIÓN GENERAL REMANENTE DE TESORERÍA. IAMU CONCEPTO IMPORTE 1. (+) Derechos pendientes de cobro

4.3 INFORMACIÓN DE CARÁCTER FINANCIERO 4.3.2 REMANENTE DE TESORERÍA CUENTA GENERAL EJERCICIO 2014 INTERVENCIÓN GENERAL REMANENTE DE TESORERÍA. IAMU CONCEPTO IMPORTE 1. (+) Derechos pendientes de cobro

ear ORGANIZACIÓN Y MÉTODOS Revisión: GUÍA PARA REGISTRO DE GASTOS RECURRENTES VARIABLES INTRODUCCIÓN

INTRODUCCIÓN La presente Guía de Usuario cumple la función de presentar el flujo que sigue el registro de Gastos Recurrentes Variables en la herramienta informática SAMI Un gasto recurrente variable son

INTRODUCCIÓN La presente Guía de Usuario cumple la función de presentar el flujo que sigue el registro de Gastos Recurrentes Variables en la herramienta informática SAMI Un gasto recurrente variable son

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

RESOLUCIÓN EXENTA F.N.D.R.""N _6_2 / COPIAPÓ, 2 9 ABR 2016

REPUBLICA DE CHILE INTENDENTE CONVENIO DE TRANSFERENCIA MODIFICA CONVENIO FRIL AÑO 2015, APROBADO POR RESOLUCIÓN EXENTA FNDR No 127/2015 RESOLUCIÓN EXENTA F.N.D.R.""N _6_2 / COPIAPÓ, 2 9 ABR 2016 VISTOS:

REPUBLICA DE CHILE INTENDENTE CONVENIO DE TRANSFERENCIA MODIFICA CONVENIO FRIL AÑO 2015, APROBADO POR RESOLUCIÓN EXENTA FNDR No 127/2015 RESOLUCIÓN EXENTA F.N.D.R.""N _6_2 / COPIAPÓ, 2 9 ABR 2016 VISTOS:

ACUERDO GUBERNATIVO No

ACUERDO GUBERNATIVO No. 297-2006 Guatemala, 8 de junio de 2006. EL PRESIDENTE DE LA REPUBLICA Que de conformidad con el Código de Salud corresponde al Ministerio de Salud Publica y Asistencia Social, a

ACUERDO GUBERNATIVO No. 297-2006 Guatemala, 8 de junio de 2006. EL PRESIDENTE DE LA REPUBLICA Que de conformidad con el Código de Salud corresponde al Ministerio de Salud Publica y Asistencia Social, a

PRESUPUESTO MUNICIPAL COMO HERRAMIENTA DE UNA GESTIÓN TRANSPARENTE

PRESUPUESTO MUNICIPAL COMO HERRAMIENTA DE UNA GESTIÓN TRANSPARENTE LIC. FLORA ROJAS, Experta en Presupuesto Público Presentación elaborada para la Expodinámica 13, 14 y 15 diciembre 2006. Ciudad de Obligado,

PRESUPUESTO MUNICIPAL COMO HERRAMIENTA DE UNA GESTIÓN TRANSPARENTE LIC. FLORA ROJAS, Experta en Presupuesto Público Presentación elaborada para la Expodinámica 13, 14 y 15 diciembre 2006. Ciudad de Obligado,

Plan de Empresa (Microcreditos Sociales y Financieros)

") Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

TRABAJADORES INDEPENDIENTES OBLIGADOS A COTIZAR

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

SISTEMA DE CONTABILIDAD GENERAL DE LA NACION BALANCE DE COMPROBACION Y SALDOS PERIODO : 1 JULIO AL 31 JULIO DE 2015

Codigo Denominación Debitos Creditos Activo 11101 11103 11108 11403 11404 11405 11406 11409 11503 11505 11506 11507 11508 11512 11601 11602 1210601 1220101 12202 12302 12401 14101 14102 14103 14104 14105

Codigo Denominación Debitos Creditos Activo 11101 11103 11108 11403 11404 11405 11406 11409 11503 11505 11506 11507 11508 11512 11601 11602 1210601 1220101 12202 12302 12401 14101 14102 14103 14104 14105

CONTRALORÍA GENERAL DE LA REPUBLICA

República Dominicana CONTRALORÍA GENERAL DE LA REPUBLICA NORMAS Y PROCEDIMIENTOS QUE DEBEN SER TOMADAS EN CUENTA EN EL PROCESO DE REVISION Y APROBACIÓN DE LIBRAMIENTOS DE PAGO Santo Domingo, D.N., Enero

República Dominicana CONTRALORÍA GENERAL DE LA REPUBLICA NORMAS Y PROCEDIMIENTOS QUE DEBEN SER TOMADAS EN CUENTA EN EL PROCESO DE REVISION Y APROBACIÓN DE LIBRAMIENTOS DE PAGO Santo Domingo, D.N., Enero

DIVISION FINANZAS PUBLICAS

DIVISION FINANZAS PUBLICAS 1 Tesorería General de la República MISIÓN Somos el Servicio Público responsable de Recaudar y Cobrar los tributos y créditos del sector público; Pagar las obligaciones fiscales

DIVISION FINANZAS PUBLICAS 1 Tesorería General de la República MISIÓN Somos el Servicio Público responsable de Recaudar y Cobrar los tributos y créditos del sector público; Pagar las obligaciones fiscales

GUÍA LIQUIDACIÓN TOTAL DEL FONDO EN AVANCE DE CAJA CHICA INTRODUCCIÓN

INTRODUCCIÓN La presente Guía de Usuario para la Liquidación Total del Fondo en Avance de Caja Chica cumple la función de mostrar el flujo que sigue este proceso dentro de la Herramienta Informática SAMI.

INTRODUCCIÓN La presente Guía de Usuario para la Liquidación Total del Fondo en Avance de Caja Chica cumple la función de mostrar el flujo que sigue este proceso dentro de la Herramienta Informática SAMI.

ESTUDIOS PREVIOS PARA LA CONTRATACION (ECONOMICO, TECNICO Y ANÁLISIS DE OPORTUNIDAD Y CONVENIENCIA)

") ESTUDIOS PREVIOS PARA LA CONTRATACION (ECONOMICO, TECNICO Y ANÁLISIS DE OPORTUNIDAD Y CONVENIENCIA) En concordancia con lo establecido en él articulo 8º del decreto 2170 de 2002, la Secretaria de Planeación

ESTUDIOS PREVIOS PARA LA CONTRATACION (ECONOMICO, TECNICO Y ANÁLISIS DE OPORTUNIDAD Y CONVENIENCIA) En concordancia con lo establecido en él articulo 8º del decreto 2170 de 2002, la Secretaria de Planeación

REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL

ALCANCE AL INSTRUCTIVO DE ADMINISTRACIÓN DE FONDOS ENERO 2013 1 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Alcance al Instructivo de Administración

ALCANCE AL INSTRUCTIVO DE ADMINISTRACIÓN DE FONDOS ENERO 2013 1 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Alcance al Instructivo de Administración

DIRECTRICES PARA MODIFICACIONES PRESUPUESTARIAS EN EL PLAN ANUAL DE INVERSIÓN

DIRECTRICES PARA MODIFICACIONES PRESUPUESTARIAS EN EL PLAN ANUAL DE INVERSIÓN INTEROPERABILIDAD DE LOS SISTEMAS e-sigef SIPeIP Subsecretaría de Inversión Pública Quito, Noviembre 2013 CONTENIDO 1. INTRODUCCIÓN

DIRECTRICES PARA MODIFICACIONES PRESUPUESTARIAS EN EL PLAN ANUAL DE INVERSIÓN INTEROPERABILIDAD DE LOS SISTEMAS e-sigef SIPeIP Subsecretaría de Inversión Pública Quito, Noviembre 2013 CONTENIDO 1. INTRODUCCIÓN

TABLA DE EQUIVALENCIAS

INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO TABLA DE EQUIVALENCIAS ESTRUCTURA PRESUPUESTARIA DE GASTOS DE LAS ENTIDADES LOCALES Y PLANES GENERALES DE CONTABILIDAD PÚBLICA ADAPTADOS A LA ADMINISTRACIÓN

INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO TABLA DE EQUIVALENCIAS ESTRUCTURA PRESUPUESTARIA DE GASTOS DE LAS ENTIDADES LOCALES Y PLANES GENERALES DE CONTABILIDAD PÚBLICA ADAPTADOS A LA ADMINISTRACIÓN

CAPÍTULO III Descripción y flujogramas de acción de los Procedimientos Presupuestarios de FUNDACITE

20 CAPÍTULO III Descripción y flujogramas de acción de los Procedimientos Presupuestarios de FUNDACITE 1.- Con relación a la etapa de la Formulación del Presupuesto Planificar el Presupuesto Anual de la

20 CAPÍTULO III Descripción y flujogramas de acción de los Procedimientos Presupuestarios de FUNDACITE 1.- Con relación a la etapa de la Formulación del Presupuesto Planificar el Presupuesto Anual de la

M Ó D U L O I I I E TA PA S D E L C I C L O P R E S U P U E S TA L

M Ó D U L O I I I E TA PA S D E L C I C L O P R E S U P U E S TA L MÓDULO III: ETAPAS DEL CICLO PRESUPUESTAL 1. Programación del Proyecto de Presupuesto General de Medellín (Capítulo VI del Decreto Municipal

M Ó D U L O I I I E TA PA S D E L C I C L O P R E S U P U E S TA L MÓDULO III: ETAPAS DEL CICLO PRESUPUESTAL 1. Programación del Proyecto de Presupuesto General de Medellín (Capítulo VI del Decreto Municipal

PROCEDIMIENTO DE CALIDAD ELABORACIÓN DEL PRESUPUESTO INSTITUCIONAL. Edición 03

Elaboración del Presupuesto Institucional 1 de 6 PROCEDIMIENTO DE CALIDAD ELABORACIÓN DEL PRESUPUESTO INSTITUCIONAL Elaboración del Presupuesto Institucional 2 de 6 ÍNDICE 1. OBJETIVO... 3 2. ALCANCE...

Elaboración del Presupuesto Institucional 1 de 6 PROCEDIMIENTO DE CALIDAD ELABORACIÓN DEL PRESUPUESTO INSTITUCIONAL Elaboración del Presupuesto Institucional 2 de 6 ÍNDICE 1. OBJETIVO... 3 2. ALCANCE...

DECLARACIÓN INTERMEDIA

DECLARACIÓN INTERMEDIA PRIMER TRIMESTRE EJERCICIO 2015 Declaración Intermedia Dinamia Capital Privado, S.C.R., S.A. a 31.03.2014 1 I. Declaración Intermedia Se describen a continuación los hechos más significativos

DECLARACIÓN INTERMEDIA PRIMER TRIMESTRE EJERCICIO 2015 Declaración Intermedia Dinamia Capital Privado, S.C.R., S.A. a 31.03.2014 1 I. Declaración Intermedia Se describen a continuación los hechos más significativos

CRITERIOS METODOLÓGICOS PARA ESTIMAR EL IMPACTO PRESUPUESTARIO DE INICIATIVAS DE LEYES O DECRETOS. Febrero de 2005

CRITERIOS METODOLÓGICOS PARA ESTIMAR EL IMPACTO PRESUPUESTARIO DE INICIATIVAS DE LEYES O DECRETOS Febrero de 2005 PRESENTACIÓN De acuerdo con lo establecido en el artículo 79 del Presupuesto de Egresos

CRITERIOS METODOLÓGICOS PARA ESTIMAR EL IMPACTO PRESUPUESTARIO DE INICIATIVAS DE LEYES O DECRETOS Febrero de 2005 PRESENTACIÓN De acuerdo con lo establecido en el artículo 79 del Presupuesto de Egresos

D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD DE UTIEL.

Expte.- 2268/215 Asunto: 292/215 Ref.- MFS/eae Procedimiento: Convocatoria sesión ordinaria Pleno 27/8/215 D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD

Expte.- 2268/215 Asunto: 292/215 Ref.- MFS/eae Procedimiento: Convocatoria sesión ordinaria Pleno 27/8/215 D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD

Consolidado de preguntas frecuentes Circular 16. (Respuestas consensuadas con la Dirección de Presupuestos)

") Consolidado de preguntas frecuentes Circular 16 (Respuestas consensuadas con la Dirección de Presupuestos) 1. Gastos de publicidad, difusión y suscripciones 1.1.-Para el dato Total presupuesto gasto en

Consolidado de preguntas frecuentes Circular 16 (Respuestas consensuadas con la Dirección de Presupuestos) 1. Gastos de publicidad, difusión y suscripciones 1.1.-Para el dato Total presupuesto gasto en

INFORME DE EJECUCION TRIMESTRAL PERIODO 2011 Dirección de Presupuestos

Dirección de s Versión : Dipres 010101 : PRESIDENCIA DE LA REPUBLICA Sub Título Item Asig. Denominaciones Acumulada a Cuarto INGRESOS 13.979.427 16.988.848 15.119.475 05 TRANSFERENCIAS CORRIENTES 163.272

Dirección de s Versión : Dipres 010101 : PRESIDENCIA DE LA REPUBLICA Sub Título Item Asig. Denominaciones Acumulada a Cuarto INGRESOS 13.979.427 16.988.848 15.119.475 05 TRANSFERENCIAS CORRIENTES 163.272

REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS INSTRUCTIVO DE FUNCIONES DEL SISTEMA PRESUPUESTARIO DE REMUNERACIONES Y NÓMINA SPRYN

REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS INSTRUCTIVO DE FUNCIONES DEL SISTEMA PRESUPUESTARIO DE REMUNERACIONES Y NÓMINA SPRYN PARA EL MINISTERIO DE FINANZAS INSTRUCTIVO DE FUNCIONES Y PERFILES DEL

REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS INSTRUCTIVO DE FUNCIONES DEL SISTEMA PRESUPUESTARIO DE REMUNERACIONES Y NÓMINA SPRYN PARA EL MINISTERIO DE FINANZAS INSTRUCTIVO DE FUNCIONES Y PERFILES DEL

AYUDAS COFINANCIADAS POR EL FONDO EUROPEO DE DESARROLLO REGIONAL

SUBDIRECCIÓN GENERAL DE EVALUACIÓN Y FOMENTO DE LA INVESTIGACIÓN AYUDAS COFINANCIADAS POR EL FONDO EUROPEO DE DESARROLLO REGIONAL El Fondo Europeo de Desarrollo Regional (FEDER) tiene como objetivo fortalecer

SUBDIRECCIÓN GENERAL DE EVALUACIÓN Y FOMENTO DE LA INVESTIGACIÓN AYUDAS COFINANCIADAS POR EL FONDO EUROPEO DE DESARROLLO REGIONAL El Fondo Europeo de Desarrollo Regional (FEDER) tiene como objetivo fortalecer

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA LA APERTURA, REPOSICIÓN CIERRE DE FONDO ROTATIVO Y CAJA CHICA

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA LA APERTURA, REPOSICIÓN CIERRE DE FONDO ROTATIVO Y CAJA CHICA Manual de Procedimientos para la Apertura, Reposición y Cierre de Fondo Rotativo Sistema

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA LA APERTURA, REPOSICIÓN CIERRE DE FONDO ROTATIVO Y CAJA CHICA Manual de Procedimientos para la Apertura, Reposición y Cierre de Fondo Rotativo Sistema

Memoria descriptiva de la iniciativa convenientemente cumplimentada. Modelo CEDER 2

Modelo CEDER-1 DOCUMENTACIÓN A ENTREGAR EN LA TRAMITACIÓN DE EXPEDIENTES DE AYUDA DEL PROGRAMA TERRITORIAL LEADER DE CEDER ALCARRIA CONQUENSE Para poder proceder a la firma de la Solicitud de Ayuda del

Modelo CEDER-1 DOCUMENTACIÓN A ENTREGAR EN LA TRAMITACIÓN DE EXPEDIENTES DE AYUDA DEL PROGRAMA TERRITORIAL LEADER DE CEDER ALCARRIA CONQUENSE Para poder proceder a la firma de la Solicitud de Ayuda del

5ª Operación de Canje de Títulos de la Deuda Pública Nacional Interna

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS DIRECCIÓN GENERAL DE FINANZAS PÚBLICAS 5ª Operación de Canje de Títulos de la Deuda Pública Nacional Interna Agosto de 2001 1 5ª Operación de Canje

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS DIRECCIÓN GENERAL DE FINANZAS PÚBLICAS 5ª Operación de Canje de Títulos de la Deuda Pública Nacional Interna Agosto de 2001 1 5ª Operación de Canje

AUDITORIA FINANCIERA. Dirección de Control. VHEG/SFB/mhl. Puente Alto, Octubre de Auditoría Financiera

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Gobierno del Estado de Puebla. Presupuesto Ciudadano

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

Plan Económico-Financiero del Ayuntamiento de Muxika 2014

JARDUNBIDEA: AURREKONTUAK 2014 IZAPIDEA: PLAN ECONOMICO-FINANCIERO Plan Económico-Financiero del Ayuntamiento de Muxika 2014 Página 1 de 6 1.- Normativa La Norma Foral 5/2013, de 12 de junio, La Ley Orgánica

JARDUNBIDEA: AURREKONTUAK 2014 IZAPIDEA: PLAN ECONOMICO-FINANCIERO Plan Económico-Financiero del Ayuntamiento de Muxika 2014 Página 1 de 6 1.- Normativa La Norma Foral 5/2013, de 12 de junio, La Ley Orgánica

NORMAS DE CUMPLIMENTACIÓN DE LOS CUESTIONARIOS RELATIVOS A PERIODOS MEDIOS DE PAGO, DEUDA COMERCIAL Y DEUDA TOTAL NO FINANCIERA

NORMAS DE CUMPLIMENTACIÓN DE LOS CUESTIONARIOS RELATIVOS A PERIODOS MEDIOS DE PAGO, DEUDA COMERCIAL Y DEUDA TOTAL NO FINANCIERA (modelos 70, A71, A72, A73, A74 y A75 CIMCA) I. MODELOS DEUDA COMERCIAL Y

NORMAS DE CUMPLIMENTACIÓN DE LOS CUESTIONARIOS RELATIVOS A PERIODOS MEDIOS DE PAGO, DEUDA COMERCIAL Y DEUDA TOTAL NO FINANCIERA (modelos 70, A71, A72, A73, A74 y A75 CIMCA) I. MODELOS DEUDA COMERCIAL Y

MANUAL DE CONTABILIDAD GUBERNAMENTAL

PODER JUDICIAL DEL ESTADO DE VERACRUZ MANUAL DE CONTABILIDAD GUBERNAMENTAL CAPÍTULO IV INSTRUCTIVOS DE MANEJO DE S PODER JUDICIAL DEL ESTADO DE VERACRUZ MANUAL DE CONTABILIDAD GUBERNAMENTAL Capítulo IV

PODER JUDICIAL DEL ESTADO DE VERACRUZ MANUAL DE CONTABILIDAD GUBERNAMENTAL CAPÍTULO IV INSTRUCTIVOS DE MANEJO DE S PODER JUDICIAL DEL ESTADO DE VERACRUZ MANUAL DE CONTABILIDAD GUBERNAMENTAL Capítulo IV

REPÚBLICA DEL ECUADOR LA I. MUNICIPALIDAD DEL CANTÓN VINCES CONSIDERANDO

REPÚBLICA DEL ECUADOR LA I. MUNICIPALIDAD DEL CANTÓN VINCES CONSIDERANDO Que, la Constitución Política de la República del Ecuador, en su Art. 240 y la Ley Orgánica de Régimen Municipal, en sus Arts. 1

REPÚBLICA DEL ECUADOR LA I. MUNICIPALIDAD DEL CANTÓN VINCES CONSIDERANDO Que, la Constitución Política de la República del Ecuador, en su Art. 240 y la Ley Orgánica de Régimen Municipal, en sus Arts. 1

DECRETO 1075 DE 2015 (Junio 23)

") DECRETO 1075 DE 2015 (Junio 23) Por medio del cual se modifica el Presupuesto General del Municipio de Medellín para la vigencia fiscal 2015 EL ALCALDE DE MEDELLÍN En uso de sus facultades legales, y en

DECRETO 1075 DE 2015 (Junio 23) Por medio del cual se modifica el Presupuesto General del Municipio de Medellín para la vigencia fiscal 2015 EL ALCALDE DE MEDELLÍN En uso de sus facultades legales, y en

PREGUNTAS Y RESPUESTAS CONCURSO BIENES PÚBLICOS PARA LA COMPETITIVIDAD REGIONAL BÍO-BÍO Fecha publicación

PREGUNTAS Y RESPUESTAS CONCURSO BIENES PÚBLICOS PARA LA COMPETITIVIDAD REGIONAL BÍO-BÍO Fecha publicación 07-03-2014 1. Les escribo para aclarar las siguientes consultas en relación al concurso de Bienes

PREGUNTAS Y RESPUESTAS CONCURSO BIENES PÚBLICOS PARA LA COMPETITIVIDAD REGIONAL BÍO-BÍO Fecha publicación 07-03-2014 1. Les escribo para aclarar las siguientes consultas en relación al concurso de Bienes

CAPÍTULO XI FINANZAS

CAPÍTULO XI FINANZAS A. INVERSIÓN DE FONDOS DE LA ASOCIACIÓN Las decisiones sobre las inversiones se tomarán de acuerdo a las declaraciones de política de inversión aprobadas por la Junta Directiva Internacional

CAPÍTULO XI FINANZAS A. INVERSIÓN DE FONDOS DE LA ASOCIACIÓN Las decisiones sobre las inversiones se tomarán de acuerdo a las declaraciones de política de inversión aprobadas por la Junta Directiva Internacional

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ENERO 2014

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ENERO 2014 Auditoría Interna es una dirección técnica con independencia para cumplir sus funciones, siendo la encargada de evaluar permanentemente los

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ENERO 2014 Auditoría Interna es una dirección técnica con independencia para cumplir sus funciones, siendo la encargada de evaluar permanentemente los

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

Plan Contable simplificado 1990 Plan Contable simplificado 2004

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. Las equivalencias que

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. Las equivalencias que

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

CONTENIDO. Municipal?

Presupuesto de Egresos 2015 CONTENIDO Qué es el presupuesto ciudadano? 3 4 Qué es un presupuesto público? Cómo se elabora el Presupuesto de Egresos? 5 6 Cuál es el panorama actual de la economía mexicana?

Presupuesto de Egresos 2015 CONTENIDO Qué es el presupuesto ciudadano? 3 4 Qué es un presupuesto público? Cómo se elabora el Presupuesto de Egresos? 5 6 Cuál es el panorama actual de la economía mexicana?

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

OEI - Sistemas Educativos Nacionales - Costa Rica 1. Indice Capítulo 6 6. FINANCIAMIENTO DE LA EDUCACIÓN CLASIFICACIÓN PRESUPUESTARIA...

OEI - Sistemas Educativos Nacionales - Costa Rica 1 Indice Capítulo 6 6. FINANCIAMIENTO DE LA EDUCACIÓN.... 2 6.1. CLASIFICACIÓN PRESUPUESTARIA....2 6.2. FINANCIAMIENTO COMPLEMENTARIO...6 6.3. EDUCACIÓN

OEI - Sistemas Educativos Nacionales - Costa Rica 1 Indice Capítulo 6 6. FINANCIAMIENTO DE LA EDUCACIÓN.... 2 6.1. CLASIFICACIÓN PRESUPUESTARIA....2 6.2. FINANCIAMIENTO COMPLEMENTARIO...6 6.3. EDUCACIÓN

Viceministerio de la Protección Social. Bogotá, D.C. Julio 15 de 2015

Viceministerio de la Protección Social Bogotá, D.C. Julio 15 de 2015 Plan Nacional de Desarrollo 2014-2018 El Artículo 97 de la Ley 1753 de 2015 Propósito: Garantizar el acceso y goce efectivo del derecho

Viceministerio de la Protección Social Bogotá, D.C. Julio 15 de 2015 Plan Nacional de Desarrollo 2014-2018 El Artículo 97 de la Ley 1753 de 2015 Propósito: Garantizar el acceso y goce efectivo del derecho

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO DE LA EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN RE-SP-BoA

EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN BoA REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO DE LA EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN RE-SP-BoA LA PAZ BOLIVIA

EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN BoA REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO DE LA EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN RE-SP-BoA LA PAZ BOLIVIA

DECRETA: Ley de Impuestos Municipales del Cantón de Oreamuno

7161 DECRETA: Ley de Impuestos Municipales del Cantón de Oreamuno #slv00010# ARTICULO 1.- Las personas físicas o jurídicas que se dediquen al ejercicio de actividades lucrativas en el cantón de Oreamuno,

7161 DECRETA: Ley de Impuestos Municipales del Cantón de Oreamuno #slv00010# ARTICULO 1.- Las personas físicas o jurídicas que se dediquen al ejercicio de actividades lucrativas en el cantón de Oreamuno,

Contenido. Informe renta petrolera. Ingresos municipales 05. Ingresos munipales para el año Sabías que 07. Ingreso petrolero 08.

Introducción Este informe de renta petrolera es una muestra de la voluntad de algunos actores públicos y privados del sector extractivo petrolero para lograr una mayor transparencia y socialización de

Introducción Este informe de renta petrolera es una muestra de la voluntad de algunos actores públicos y privados del sector extractivo petrolero para lograr una mayor transparencia y socialización de

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO Recoge entradas y/o salidas de efectivo. ACTIVIDADES DE GESTIÓN A. Cobros (se entienden netos, es decir, las devoluciones minoran los cobros). Se calcula como cobros pagos

ESTADO DE FLUJOS DE EFECTIVO Recoge entradas y/o salidas de efectivo. ACTIVIDADES DE GESTIÓN A. Cobros (se entienden netos, es decir, las devoluciones minoran los cobros). Se calcula como cobros pagos

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN HUAQUILLAS

GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN CONSIDERANDO: El Art. 238 de la Constitución de la República del Ecuador establece que: "Los gobiernos autónomos descentralizados gozarán de autonomía

GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL DEL CANTÓN CONSIDERANDO: El Art. 238 de la Constitución de la República del Ecuador establece que: "Los gobiernos autónomos descentralizados gozarán de autonomía