REPORTE ANUAL 2015 BANCO INTERACCIONES

|

|

|

- Consuelo Carmen Soler Cuenca

- hace 6 años

- Vistas:

Transcripción

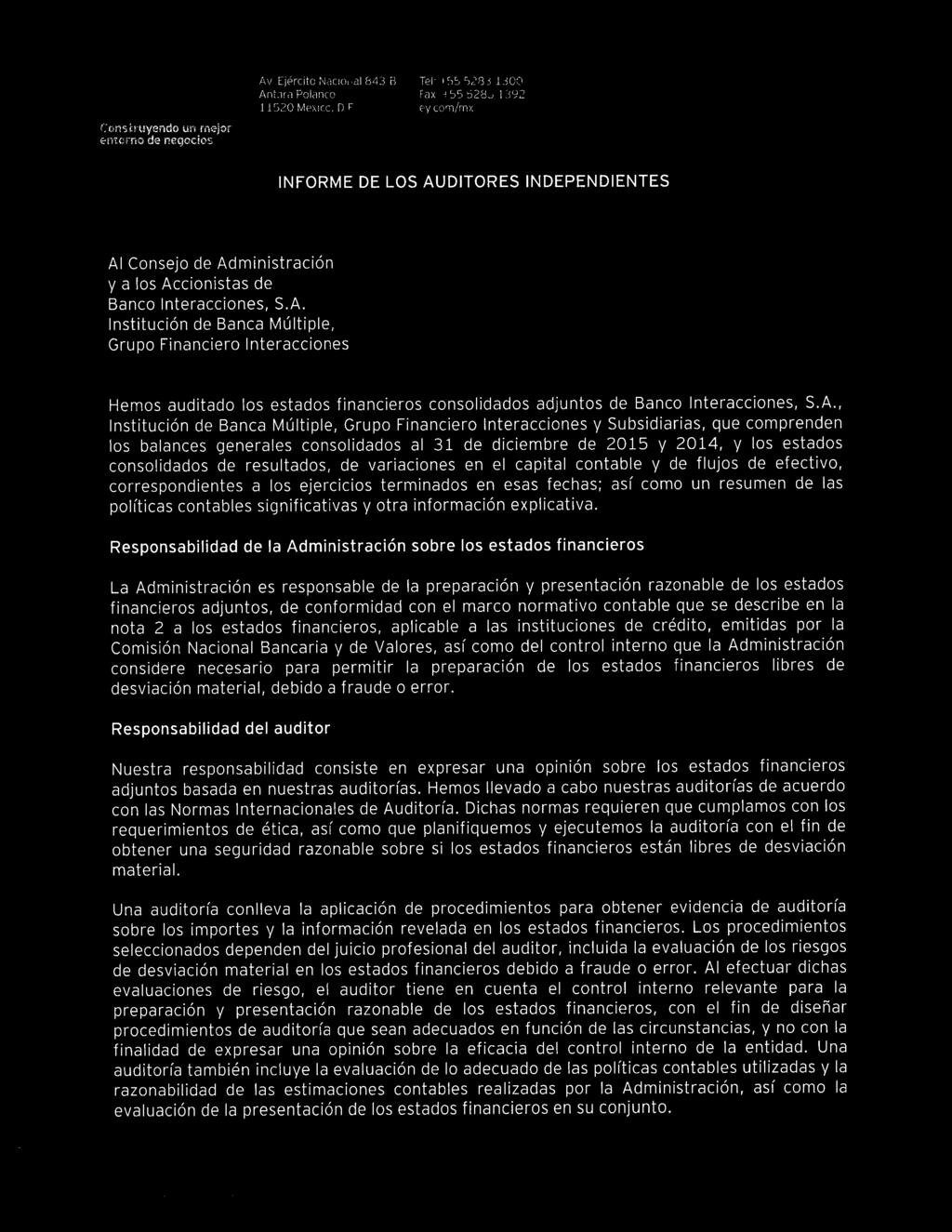

De acuerdo con las Disposiciones de carácter general aplicables a las emisoras de valores y a otros")

no implica certificación sobre la bondad del valor, la solvencia del Emisor o sobre la exactitud o veracidad de la información contenida en el")

1 bx REPORTE ANUAL 2015 BANCO INTERACCIONES BANCO INTERACCIONES, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO INTERACCIONES Paseo de la Reforma No. 383, Piso 15, Col. Cuauhtémoc, C.P Ciudad de México Reporte Anual que presenta Banco Interacciones, S.A., Institución de Banca Múltiple, Grupo Financiero Interacciones ( Banco Interacciones ) De acuerdo con las Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores (indistintamente las Disposiciones o la CUE ) emitidas por la Comisión Nacional Bancaria y de Valores (la CNBV ) por el año terminado el 31 de diciembre de La inscripción en el Registro Nacional de Valores (RNV) no implica certificación sobre la bondad del valor, la solvencia del Emisor o sobre la exactitud o veracidad de la información contenida en el presente reporte anual, ni convalida los actos que, en su caso, hubieren sido realizados en contravención de las leyes. Estos valores se encuentran inscritos en la Sección de Valores del Registro Nacional de Valores y cotizan en la Bolsa Mexicana de Valores, S.A.B. de C.V. (la BMV ). Características generales de los títulos de deuda en circulación:

2 CLAVE DE COTIZACIÓN: BINTER 07 Tipo de valor: Obligaciones Subordinadas Preferentes y No Susceptibles de Convertirse en Acciones de Banco Interacciones, S.A., Institución de Banca Múltiple, Grupo Financiero Interacciones. Monto de la Emisión: Ps , (Setecientos millones de Pesos 00/100 M.N.). Fecha de emisión: 20 de noviembre de Fecha de vencimiento: 7 de noviembre de Plazo de la emisión: 3,640 días. Intereses y procedimiento de cálculo: Se deberán adicionar 1.75 puntos porcentuales a la Tasa de Interés Interbancaria de Equilibrio (TIIE) a plazo de 28 días. Periodicidad en el pago de 28 días. intereses: Forma y lugar de pago de principal e intereses: Amortización de las Obligaciones Subordinadas: Amortización Anticipada de las Obligaciones Subordinadas: Los titulares de las obligaciones subordinadas recibirán a través de transferencia electrónica de fondos, el pago de los intereses contra entrega de las constancias o certificaciones que para tales efectos emita el S.D. Indeval, S.A. de C.V., Institución para el Depósito de Valores (Indeval). El pago del principal se hará, a través de transferencia electrónica de fondos, en la fecha de vencimiento y contra la entrega del propio título único al portador, a su valor nominal. El principal y los intereses respecto a las obligaciones subordinadas se pagarán en el domicilio del Indeval, ubicado en Avenida Paseo de la Reforma No. 255, 3er. Piso, Colonia Cuauhtémoc, México, Ciudad de México. Tratándose de la amortización del principal de las Obligaciones Subordinadas, ésta se efectuará contra la entrega del Título Único al Portador, a su valor nominal, el 7 de noviembre de 2017 (la Fecha de Vencimiento ). De conformidad con lo establecido por el artículo 64 de la Ley de Instituciones de Crédito ( LIC ), el numeral M de la Circular 2019/95 emitida por Banxico, y sujeto a las condiciones señaladas en la Regla Sexta de la Resolución por la que se expiden las reglas para los requerimientos de capitalización de las Instituciones de banca múltiple y las sociedades nacionales de crédito, Instituciones de banca de múltiple y las sociedades nacionales de crédito, Instituciones de banca de desarrollo (las Reglas de Capitalización ) emitidas por la SHCP y publicadas en el DOF el 28 de diciembre de 2005, la Emisora tendrá el derecho de amortizar anticipadamente, previa autorización de Banxico en término del párrafo quinto del artículo 64 de la LIC, en cualquier Fecha de Pago a partir del quinto año contado a partir de la Fecha de Emisión, la totalidad, pero no menos de la totalidad, de las Obligaciones Subordinadas, a un precio igual a su valor nominal más los intereses devengados a la fecha de la amortización anticipada, siempre y cuando (a) la Emisora, a través del Representante Común, informe por escrito su decisión de ejercer dicho derecho de amortizar anticipadamente a los Tenedores, a la CNBV, al Indeval y a la BMV, a través de los medios que esta última determine, cuando menos 10 (diez) Días Hábiles de anticipación a la fecha en que la Emisora tenga la intención de amortizar anticipadamente la totalidad de las Obligaciones Subordinadas, y (b) la amortización anticipada se lleve a Reporte anual 2015 BInter 1

3 Garantía: Calificación otorgada por HR Ratings: Calificación otorgada por Fitch: Representante Común: Régimen fiscal: cabo en la forma y lugar de pago establecidos. La amortización anticipada de las Obligaciones Subordinadas está sujeta a que, una vez realizado el pago, la Emisora mantenga un índice de capitalización por riesgos de crédito y de mercado mayor al 10% (diez por ciento), calculado en términos de lo dispuesto por las Reglas de Capitalización. Las obligaciones subordinadas son quirografarias, por lo que no cuentan con garantía específica, ni contarán con la garantía del IPAB, ni de otra entidad gubernamental mexicana. HR Ratings de México, S.A. de C.V.: HR A, la emisión cuenta con una capacidad crediticia promedio con relación a otros emisores mexicanos. Fitch México, S.A. de C.V.: BBB + (mex), indican que existe un riesgo moderado de incumplimiento en relación a otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en circunstancias o condiciones económicas tienen más probabilidades de afectar la capacidad de pago oportuno que en el caso de los compromisos financieros que poseen una calificación más alta. Para representar al conjunto de Obligacionistas de las Obligaciones Subordinadas, la Emisora designa a Monex Casa de Bolsa S.A. de C.V., Monex Grupo Financiero, como representante común de dichos obligacionistas, quien acepta su cargo de representante común, así como los derechos y obligaciones que dicho cargo le confiere. A la fecha, la tasa de retención aplicable respecto a los intereses pagados se encuentra sujeta, en términos generales: (i) para las personas físicas y morales residentes en México para efectos fiscales, la retención aplicable respecto a los intereses pagados sobre las Obligaciones Subordinadas se encuentra sujeta a lo previsto en los artículos 58, 160 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente, y en el artículo 22 de la Ley de Ingresos de la Federación para el ejercicio fiscal 2007, y (ii) para las personas físicas o morales residentes en el extranjero para efectos fiscales se estará a lo previsto en el artículo 195 y demás aplicables de la Ley del Impuesto Sobre la Renta y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá modificarse a lo largo de la vigencia de la emisión. Los posibles adquirentes de las Obligaciones Subordinadas deberán consultar con sus asesores, las consecuencias fiscales resultantes de la compra, el mantenimiento o la venta de las Obligaciones Subordinadas, incluyendo la aplicación de reglas específicas respecto de su situación particular. (Resto de la página intencionalmente dejado en blanco) Reporte anual 2015 BInter 2

4 CLAVE DE COTIZACIÓN: BINTER 08 Tipo de valor: Obligaciones Subordinadas Preferentes y No Susceptibles de Convertirse en Acciones de Banco Interacciones, S.A., Institución de Banca Múltiple, Grupo Financiero Interacciones. Monto de la Emisión: Ps , (Quinientos millones de Pesos 00/100 M.N.). Fecha de emisión: 28 de noviembre de Fecha de vencimiento: 16 de noviembre de Forma y lugar de pago de principal e intereses: Obligaciones Subordinadas: Amortización Anticipada de las Obligaciones Subordinadas: Los obligacionistas recibirán a través de transferencia electrónica de fondos, el pago de los intereses contra entrega de las constancias o certificaciones que para tales efectos emita el S.D. Indeval, S.A. de C.V., Institución para el Depósito de Valores (Indeval). El pago del principal se hará, a través de transferencia electrónica de fondos, en la Fecha de Vencimiento y contra la entrega del propio título único al portador, a su valor nominal. Toda vez que Indeval en términos del artículo 282 de la LMV tendrá la custodia y administración del título que ampara la presente emisión de obligaciones subordinadas, tanto el pago del principal como el de los intereses se pagarán en el domicilio del Indeval ubicado en Avenida Paseo de la Reforma no. 255, Piso 3, Colonia Cuauhtémoc, C.P , México. Tratándose de la amortización del principal de las Obligaciones Subordinadas, ésta se efectuará contra la entrega del Título Único al Portador, a su valor nominal, el 16 de noviembre de 2018 (la Fecha de Vencimiento ). De conformidad con lo establecido por el artículo 64 de la LIC, el numeral M de la Circular 2019/95, y sujeto a las condiciones señaladas en la Regla Sexta de las Reglas de Capitalización, la Emisora tendrá el derecho de amortizar anticipadamente, previa autorización de Banxico en términos del párrafo quinto del artículo 64 de la LIC, en cualquier Fecha de Pago a partir del quinto año contado a partir de la Fecha de Emisión, la totalidad, pero no menos de la totalidad, de las Obligaciones Subordinadas, a un precio igual a su valor nominal más los intereses devengados a la fecha de la amortización anticipada, siempre y cuando (a) la Emisora, a través del Representante Común, informe por escrito su decisión de ejercer dicho derecho de amortizar anticipadamente a los Tenedores, a la CNBV, al Indeval y a la BMV, a través de los medios que esta última determine, cuando menos 5 (cinco) Días Hábiles de anticipación a la fecha en que la Emisora tenga la intención de amortizar anticipadamente la totalidad de las Obligaciones Subordinadas, y (b) la amortización anticipada se lleve a cabo en la forma y lugar de pago establecidos. La amortización anticipada de las Obligaciones Subordinadas está sujeta a que, una vez realizado el pago, la Emisora mantenga un índice de capitalización por riesgos de crédito y de mercado mayor al 10% (diez por ciento), calculado en términos de lo dispuesto por las Reglas de Capitalización. Sin Garantía: Las Obligaciones Subordinadas son quirografarias y no tienen garantía específica, ni contarán con la garantía del IPAB, ni de otra entidad gubernamental mexicana. Reporte anual 2015 BInter 3

5 Calificación otorgada por HR Ratings: Calificación otorgada por Fitch: Representante común: Régimen fiscal: HR Ratings de México, S.A. de C.V.: HR A, la emisión cuenta con una capacidad crediticia promedio con relación a otros emisores mexicanos. Fitch México S.A. de C.V.: BBB + (mex), indican que existe un riesgo moderado de incumplimiento en relación a otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en circunstancias o condiciones económicas tienen más probabilidades de afectar la capacidad de pago oportuno que en el caso de los compromisos financieros que poseen una calificación más alta. Monex Casa de Bolsa, S.A. de C.V., Monex Grupo Financiero. La tasa de retención aplicable respecto a los intereses pagados sobre las obligaciones subordinadas, se encuentra sujeta a: (i) para las personas físicas y personas morales residentes que, para efectos fiscales sean residentes en México, se encuentra sujeta a lo previsto en los artículos 58, 160 y demás aplicables de la Ley del Impuesto Sobre la Renta y al artículo 22 de la Ley de Ingresos de la Federación para el ejercicio fiscal 2008, es decir a la tasa de 0.85% (cero punto ochenta y cinco por ciento) anual sobre el monto del capital que dé lugar al pago de intereses: y (ii) para las personas físicas o morales que para efectos fiscales sean residentes en el extranjero, se estará a lo previsto en el artículo 195 y demás aplicables de la Ley del Impuesto Sobre la Renta y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá modificarse a lo largo del plazo de las obligaciones subordinadas. Los posibles adquirentes de las obligaciones subordinadas deberán consultar con sus asesores las consecuencias fiscales resultantes de la compra, el mantenimiento o la venta de las obligaciones subordinadas, incluyendo la aplicación de reglas específicas respecto de su situación en particular. Clave de cotización: BINTER 10 Tipo de valor: Obligaciones Subordinadas Preferentes y No Susceptibles de Convertirse en Acciones de Banco Interacciones, S.A., Institución de Banca Múltiple, Grupo Financiero Interacciones. Monto de la Emisión: Ps , (Seiscientos cincuenta millones de Pesos 00/100 M.N.). Fecha de emisión: 16 de diciembre de Fecha de vencimiento: 3 de diciembre de Plazo de la emisión: 3,640 días. Intereses y procedimiento de cálculo: Se deberán adicionar 2.00 puntos porcentuales al promedio simple de la Tasa de Interés Interbancaria de Equilibrio (TIIE) a plazo de 28 días. Periodicidad en el pago de 28 días. intereses: Forma y lugar de pago de principal e intereses: Los Obligacionistas recibirán, a través de transferencia electrónica o en cheque, el pago de los intereses contra entrega de las constancias o certificaciones que para tales efectos expida el Indeval. El pago del principal se hará, a través de transferencia electrónica o en cheque, en la fecha de vencimiento y contra la entrega del título mismo. Reporte anual 2015 BInter 4

6 Amortización de las Obligaciones Subordinadas: Amortización Anticipada de las Obligaciones Subordinadas: Sin Garantía: Calificación otorgada por HR Ratings Calificación otorgada por Fitch: Representante común: Régimen fiscal: Toda vez que Indeval, en términos del artículo 282 de la LMV, tendrá la custodia y la administración del título que ampara la presente emisión de obligaciones subordinadas, tanto el pago del principal como el de los intereses se pagarán en el domicilio del Indeval, ubicado en Paseo de la Reforma número 255, Piso 3, Colonia Cuauhtémoc, C.P , México, Ciudad de México. Tratándose de la amortización del principal de las Obligaciones Subordinadas, está se efectuará contra la entrega del Título a su valor nominal, en la fecha de vencimiento, es decir, el 3 de diciembre de De conformidad con lo establecido por el artículo 64 de la LIC, el numeral M de la Circular 2019/95 emitida por Banxico, y sujeto a las condiciones señaladas en las Reglas de Capitalización, la Emisora tendrá el derecho de amortizar anticipadamente, previa autorización de Banxico en términos del párrafo quinto del artículo 64 de la LIC, en cualquier Fecha de Pago a partir del quinto año contado a partir de la Fecha de Emisión, la totalidad, pero no menos de la totalidad, de las Obligaciones Subordinadas, a un precio igual a su Valor Nominal más los intereses devengados a la fecha de la amortización anticipada, siempre y cuando (a) la Emisora, a través del Representante Común, informe por escrito su decisión de ejercer dicho derecho de amortizar anticipadamente a los tenedores de las Obligaciones Subordinadas (los Obligacionistas ), a la CNBV, al Indeval, y a la BMV, a través de los medios que esta última determine, cuando menos 5 (cinco) Días Hábiles de anticipación a la fecha en que la Emisora tenga la intención de amortizar anticipadamente la totalidad de las Obligaciones Subordinadas, y (b) la amortización anticipada se lleve a cabo en la forma y lugar de pago establecidos. La amortización anticipada de las Obligaciones Subordinadas está sujeta a que, una vez realizado el pago, la Emisora mantenga un índice de capitalización por riesgos de crédito y de mercado mayor al 10% (diez por ciento), calculado en términos de lo dispuesto por las Reglas de Capitalización o, de ser el caso, a la autorización respectiva que señala el numeral M de la Circular 2019/95. Las obligaciones subordinadas son quirografarias y no tienen garantía específica, ni contarán con la garantía del IPAB, ni de otra entidad gubernamental mexicana. HR Ratings de México, S.A. de C.V.: HR A, la emisión cuenta con una capacidad crediticia promedio con relación a otros emisores mexicanos. Fitch México S.A. de C.V.: BBB + (mex), indican que existe un riesgo moderado de incumplimiento en relación a otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en circunstancias o condiciones económicas tienen más probabilidades de afectar la capacidad de pago oportuno que en el caso de los compromisos financieros que poseen una calificación más alta. Monex Casa de Bolsa S.A. de C.V., Monex Grupo Financiero. La tasa de retención aplicable respecto a los intereses pagados sobre las Obligaciones Subordinadas se encuentra sujeta a: (i) para personas físicas y personas morales que, para efectos fiscales sean residentes en México, se encuentra sujeta a lo previsto en los artículos 58, 160 y demás aplicables de la LISR y al artículo 22 de la Ley de Ingresos de la Federación para el ejercicio fiscal 2010, es decir, a la tasa del 0.60(cero punto sesenta por ciento) anual sobre el monto del capital que dé lugar al pago de intereses; y (ii) para personas físicas y morales que para efectos fiscales sean residentes en el extranjero, se estará a lo previsto en el artículo 195 y demás aplicables de la LISR y dependerá del Reporte anual 2015 BInter 5

7 beneficiario efectivo de los intereses. El régimen fiscal vigente podrá modificarse a lo largo del plazo de las obligaciones subordinadas. Los posibles adquirentes de las obligaciones subordinadas deberán consultar con sus asesores las consecuencias fiscales resultantes de la compra, el mantenimiento o la venta de las obligaciones subordinadas, incluyendo la aplicación de reglas específicas respecto de su situación en particular. Clave de cotización: BINTER 12 Tipo de valor: Obligaciones Subordinadas Preferentes y No Susceptibles de Convertirse en Acciones de Banco Interacciones, S.A., Institución de Banca Múltiple, Grupo Financiero Interacciones. Monto de la Emisión: Ps , (Setecientos millones de Pesos 00/100 M.N.). Fecha de emisión: 29 de noviembre de Fecha de vencimiento: 17 de noviembre de Plazo de la emisión: 3,640 días. Intereses y procedimiento de cálculo: s. Se deberán adicionar 2.5 puntos porcentuales al promedio simple de la Tasa de Interés Interbancaria de Equilibrio (TIIE) a plazo de 28 días. Periodicidad en el pago de 28 días. intereses: Forma y lugar de pago de principal e intereses: Amortización de las Obligaciones Subordinadas: Amortización Anticipada de las Obligaciones Subordinadas: Los Obligacionistas recibirán, a través de transferencia electrónica o en cheque, el pago de los intereses contra entrega de las constancias que para tales efectos expida el Indeval. El pago del principal se hará, a través de transferencia electrónica o en cheque, en la fecha de vencimiento y contra la entrega del Título mismo. Toda vez que Indeval, tendrá la custodia y la administración del Título que ampara la Emisión de Obligaciones Subordinadas, tanto el pago del principal como el de los intereses se pagarán en el domicilio del Indeval, ubicado en Paseo de la Reforma número 255, Piso 3, Colonia Cuauhtémoc, C.P , México, Ciudad de México. En caso de que en algún Periodo de Intereses no sean cubiertos en su totalidad los intereses correspondientes, el Indeval no estará obligado a entregar la constancia correspondiente a dicho pago, hasta que sea íntegramente cubierto; en cualquier caso, Indeval no será responsable si entregare o no la constancia correspondiente a dicho pago, en caso de que no sea íntegramente cubierto. Tratándose de la amortización del principal de las Obligaciones Subordinadas, está se efectuará contra la entrega del Título, a su valor nominal, en la fecha de vencimiento, es decir, el 17 de noviembre de De conformidad con lo establecido por el artículo 64 de la LIC, el artículo 31 de la Circular 3/2012 emitida por Banxico, y sujeto a las condiciones señaladas en las Disposiciones de Capitalización, la Emisora tendrá el derecho de amortizar anticipadamente, previa autorización de Banxico en términos del párrafo quinto del artículo 64 de la LIC, en cualquier Fecha de Pago a partir del quinto año contado a partir de la Fecha de Emisión, la totalidad, pero no menos de la totalidad, de las Obligaciones Subordinadas, a un precio igual a su Valor Nominal más los intereses devengados a la fecha de la amortización anticipada, siempre y cuando (i) la Emisora, a través del Representante Común, informe por escrito su decisión de ejercer dicho derecho de amortizar anticipadamente a los tenedores de las Obligaciones Subordinadas (los Obligacionistas ), a la CNBV, al Indeval, y a la BMV (a través de los medios que esta última determine), Reporte anual 2015 BInter 6

8 Sin Garantía: Calificación otorgada por HR Ratings: Calificación otorgada por Fitch: Representante común: Régimen fiscal: cuando menos 5 (cinco) Días Hábiles de anticipación a la fecha en que la Emisora tenga la intención de amortizar anticipadamente la totalidad de las Obligaciones Subordinadas, y (ii) la amortización anticipada se lleve a cabo en la forma y lugar de pago establecidos. La amortización anticipada de las Obligaciones Subordinadas está sujeta a que, una vez realizado el pago, la Emisora mantenga un índice de capitalización por riesgos de crédito y de mercado mayor al 10% (diez por ciento), calculado en términos de lo dispuesto por las Disposiciones de Capitalización o, de ser el caso, a la autorización respectiva que señala el artículo 31 de la circular 3/2012. Las obligaciones subordinadas son quirografarias y no tienen garantía específica, ni contarán con la garantía del IPAB, ni de otra entidad gubernamental mexicana. HR Ratings de México, S.A. de C.V.: HR A, la emisión cuenta con una capacidad crediticia promedio con relación a otros emisores mexicanos. Moody s de México S.A. de C.V.: Baa1.mx, es decir, que la emisión ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda. Mantiene bajo riesgo crediticio ante escenarios económicos adversos. Monex Casa de Bolsa S.A. de C.V., Monex Grupo Financiero. La tasa de retención aplicable respecto a los intereses pagados sobre las Obligaciones Subordinadas se encuentra sujeta a: (i) para personas físicas y personas morales que, para efectos fiscales sean residentes en México, se encuentra sujeta a lo previsto en los artículos 58, 160 y demás aplicables de la LISR y al artículo 22 de la Ley de Ingresos de la Federación para el ejercicio fiscal 2010, es decir, a la tasa del 0.60(cero punto sesenta por ciento) anual sobre el monto del capital que dé lugar al pago de intereses; y (ii) para personas físicas y morales que para efectos fiscales sean residentes en el extranjero, se estará a lo previsto en el artículo 195 y demás aplicables de la LISR y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá modificarse a lo largo del plazo de las obligaciones subordinadas. Los posibles adquirentes de las obligaciones subordinadas deberán consultar con sus asesores las consecuencias fiscales resultantes de la compra, el mantenimiento o la venta de las obligaciones subordinadas, incluyendo la aplicación de reglas específicas respecto de su situación en particular. Clave de cotización: BINTER 15 Tipo de valor: Obligaciones Subordinadas No Preferentes de Capital y No Susceptibles de Convertirse en Acciones de Banco Interacciones, S.A., Institución de Banca Múltiple, Grupo Financiero Interacciones. Monto de la Emisión: Ps.1, , (Un mil millones de Pesos 00/100 M.N.). Fecha de emisión: 26 de febrero de Fecha de vencimiento: 13 de febrero de Plazo de la emisión: 3,640 días. Intereses y procedimiento de cálculo: s. Se deberán adicionar 2.5 puntos porcentuales al promedio simple de la Tasa de Interés Interbancaria de Equilibrio (TIIE) a plazo de 28 días. Periodicidad en el pago de 28 días. intereses: Forma y lugar de pago de principal e intereses: Los Obligacionistas recibirán, a través de transferencia electrónica o en cheque, el pago de los intereses contra entrega de las constancias que para tales efectos expida el Indeval. El pago del principal se hará, a través de transferencia Reporte anual 2015 BInter 7

9 Amortización de las Obligaciones Subordinadas: Amortización Anticipada de las Obligaciones Subordinadas: Sin Garantía: Calificación otorgada por HR Ratings: Representante común: electrónica o en cheque, en la fecha de vencimiento y contra la entrega del Título mismo. Toda vez que Indeval, tendrá la custodia y la administración del Título que ampara la Emisión de Obligaciones Subordinadas, tanto el pago del principal como el de los intereses se pagarán en el domicilio del Indeval, ubicado en Paseo de la Reforma número 255, Piso 3, Colonia Cuauhtémoc, C.P , México, Ciudad de México. En caso de que en algún Periodo de Intereses no sean cubiertos en su totalidad los intereses correspondientes, el Indeval no estará obligado a entregar la constancia correspondiente a dicho pago, hasta que sea íntegramente cubierto; en cualquier caso, Indeval no será responsable si entregare o no la constancia correspondiente a dicho pago, en caso de que no sea íntegramente cubierto. Tratándose de la amortización del principal de las Obligaciones Subordinadas, está se efectuará contra la entrega del Título, a su valor nominal, en la fecha de vencimiento, es decir, el 13 de febrero de De conformidad con lo establecido por el artículo 64 de la LIC, el artículo 31 de la Circular 3/2012 emitida por Banxico, y sujeto a las condiciones señaladas en el artículo 50 de la Ley de Instituciones de Crédito, la Emisora tendrá el derecho de amortizar anticipadamente, previa autorización de Banxico en términos del 64 de la LIC, en cualquier Fecha de Pago a partir del quinto año contado a partir de la Fecha de Emisión de las Obligaciones Subordinadas, de manera total o parcial, en este último caso, el prepago se hará a prorrata, a un precio igual a su Valor Nominal más los intereses devengados a la fecha de la amortización anticipada, siempre y cuando (i) la Emisora, a través del Representante Común, informe por escrito su decisión de ejercer dicho derecho de amortizar anticipadamente a los tenedores de las Obligaciones Subordinadas (los Obligacionistas ), a la CNBV, al Indeval, y a la BMV a través de los medios que esta última determine, cuando menos 15 (quince) Días Hábiles de anticipación a la fecha en que la Emisora tenga la intención de amortizar anticipadamente las Obligaciones Subordinadas, y (ii) la amortización anticipada se lleve a cabo en la forma y lugar de pago establecidos en la cláusula DECIMO SEXTA. La amortización anticipada de las Obligaciones Subordinadas está sujeta a que, una vez realizado el pago, la Emisora mantenga un índice de capitalización por riesgos de crédito, de mercado y operacional mayor al 10.5% (diez punto cinco por ciento), al 8.5% de Básico y al 7% de Fundamental, calculado en términos de lo dispuesto por el artículo 50 de la LIC. Las obligaciones subordinadas son quirografarias y no tienen garantía específica, ni contarán con la garantía del IPAB, ni de otra entidad gubernamental mexicana, ni respaldadas por alguna de las personas relacionadas a que se refiere el Artículo 73 de la LIC, ni deberán contener cualquier otro acuerdo que jurídica o económicamente mejore la prelación de pago en relación con los depositantes y acreedores en general. Asimismo, no aplicará el convenio definido en el Artículo 119 de la Ley para Regular las Agrupaciones Financieras, por lo tanto el Grupo Financiero no responderá subsidiaria e ilimitadamente del cumplimiento de las obligaciones a cargo de las entidades financieras integrantes del Grupo Financiero. HR Ratings de México, S.A. de C.V.: HR A, la emisión ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda y mantiene bajo riesgo crediticio ante escenarios económicos adversos. Monex Casa de Bolsa S.A. de C.V., Monex Grupo Financiero. Reporte anual 2015 BInter 8

10 Régimen fiscal: La tasa de retención aplicable respecto a los intereses pagados sobre las Obligaciones Subordinadas se encuentra sujeta a: (i) para personas físicas y personas morales que, para efectos fiscales sean residentes en México, se encuentra sujeta a lo previsto en los artículos 54, 135 y demás aplicables de la LISR vigente, y (ii) para personas físicas y morales residentes en el extranjero para efectos fiscales se estará a lo previsto en los artículo 153, 166 y demás aplicables de la LISR y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá modificarse a lo largo del plazo de las obligaciones subordinadas. Los posibles adquirentes de las obligaciones subordinadas deberán consultar con sus asesores las consecuencias fiscales resultantes de la compra, el mantenimiento o la venta de las obligaciones subordinadas, incluyendo la aplicación de reglas específicas respecto de su situación en particular. Clave de cotización: BINTER 12 Tipo de valor: Certificados Bursátiles Bancarios (CBs) Monto de la Emisión: Ps.1, , (Un mil doscientos millones de Pesos 00/100 M.N.). Plazo de la emisión: 1,092 días Fecha de emisión: 14 de diciembre de Fecha de vencimiento: 11 de diciembre de Intereses y procedimiento A partir de la Fecha de Emisión, y en tanto no sean amortizados, los CBs de cálculo: generarán un interés bruto anual (Tasa de Interés Bruto Anual) sobre su Valor Nominal, que el Representante Común calculará 2 (dos) Días Hábiles anteriores a la Fecha de Pago de los CBs (Fecha de Determinación de la Tasa de Interés Bruto Anual), computado a partir de la Fecha de Emisión, y que regirá durante el período siguiente, para lo cual se deberá considerar lo siguiente: Para determinar la Tasa de Interés Bruto Anual ( Tasa de Interés Bruto Anual ) se deberá adicionar 1.5 (uno punto cinco) puntos porcentuales a la Tasa de Interés Interbancaria de Equilibrio ( TIIE o Tasa de Interés de Referencia ) a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, que sean dadas a conocer por el Banco de México ( Banxico ), por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico de cómputo o telecomunicación incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. En caso que desaparezca la TIIE, el Representante Común utilizará como tasa sustituta para determinar la Tasa de Interés Bruto Anual, la tasa de interés anual de los Certificados de la Tesorería de la Federación ( CETES ), misma que se calculará de la siguiente manera: sumar 1.8 (uno punto ocho) puntos porcentuales a la tasas de interés anual de los CETES, a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, en colocación primaria (en su caso capitalizadas o equivalentes), que sean dadas a conocer por Banxico, por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico, de cómputo o telecomunicación, incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. Reporte anual 2015 BInter 9

11 Periodicidad en el pago de intereses: Lugar de pago de principal e intereses: Calificación otorgada por HR Ratings: Calificación otorgada por Fitch: Representante Común: Régimen fiscal: Para determinar el monto de intereses pagaderos en cada Periodo de Intereses respecto de los CBs, el Representante Común utilizará la fórmula que se describe en el Título y en el Suplemento. Los cálculos se efectuarán cerrándose a centésimas. 28 días El Emisor llevará a cabo el pago de los intereses y principal de los CBs contra la entrega de las constancias o certificaciones correspondientes que al efecto expida Indeval, de acuerdo con las disposiciones legales que rigen a dicha institución. El Emisor, para realizar los pagos correspondientes, entregará a Indeval, a más tardar a las 11:00 horas del día en que deba de efectuarse el pago, mediante transferencia electrónica, el importe del principal o de los intereses correspondientes en el domicilio del Indeval, ubicado en Paseo de la Reforma No. 255, Piso 3, Col. Cuauhtémoc, 06500, Ciudad de México HR Ratings de México S.A. de C.V.: HR AA-. Esta calificación, en escala local, significa que el emisor o emisión se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantienen muy bajo riesgo crediticio. El signo - otorga una posición de debilidad relativa dentro del mismo rango de calificación. Fitch México S.A. de C.V.: A + (mex), es decir que cuenta con una alta calidad crediticia. Las calificaciones nacionales 'A' indican expectativa de bajo riesgo de incumplimiento en relación a otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en circunstancias o condiciones económicas pueden afectar la capacidad de pago oportuno en un grado mayor que en el caso de los compromisos financieros que poseen una calificación más alta. Monex Casa de Bolsa, S.A. de C.V., Monex Grupo Financiero. La tasa de retención aplicable respecto a los intereses pagados se encuentra sujeta a (i) para personas (físicas y morales) residentes en México para efectos fiscales, a lo previsto en los artículos 58, 160 y demás aplicables de la LISR, y (ii) para personas (físicas y morales) residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 195 y demás aplicables de la LISR y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá ser modificado a lo largo de la vigencia de la emisión. Recomendamos a los inversionistas consultar en forma independiente a sus asesores fiscales respecto a las disposiciones legales aplicables a la adquisición, propiedad y disposición de instrumentos de deuda como los CBs antes de realizar cualquier inversión en los mismos. Clave de cotización: BINTER 13 Tipo de valor: Certificados Bursátiles Bancarios (CBs) Monto de la Emisión: Ps.1, , (Un mil millones de Pesos 00/100 M.N.). Plazo de la emisión: 1,092 días Fecha de emisión: 16 de mayo de Fecha de vencimiento: 12 de mayo de Intereses y procedimiento de cálculo: A partir de la Fecha de Emisión, y en tanto no sean amortizados, los CBs generarán un interés bruto anual (Tasa de Interés Bruto Anual) sobre su Valor Nominal, que el Representante Común calculará 2 (dos) Días Hábiles anteriores a la Fecha de Pago de los CBs (Fecha de Determinación de la Tasa de Interés Reporte anual 2015 BInter 10

12 Periodicidad en el pago de intereses: Lugar de pago de principal e intereses: Calificación otorgada por HR Ratings: Calificación otorgada por Fitch: Bruto Anual), computado a partir de la Fecha de Emisión, y que regirá durante el período siguiente, para lo cual se deberá considerar lo siguiente: Para determinar la Tasa de Interés Bruto Anual ( Tasa de Interés Bruto Anual ) se deberá adicionar 1.4 (uno punto cuatro) puntos porcentuales a la Tasa de Interés Interbancaria de Equilibrio ( TIIE o Tasa de Interés de Referencia ) a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, que sean dadas a conocer por el Banco de México ( Banxico ), por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico de cómputo o telecomunicación incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. En caso que desaparezca la TIIE, el Representante Común utilizará como tasa sustituta para determinar la Tasa de Interés Bruto Anual, la tasa de interés anual de los Certificados de la Tesorería de la Federación ( CETES ), misma que se calculará de la siguiente manera: sumar 1.7 (uno punto siete) puntos porcentuales a la tasas de interés anual de los CETES, a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, en colocación primaria (en su caso capitalizadas o equivalentes), que sean dadas a conocer por Banxico, por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico, de cómputo o telecomunicación, incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. Para determinar el monto de intereses pagaderos en cada Periodo de Intereses respecto de los CBs, el Representante Común utilizará la fórmula que se describe en el Título y en el Suplemento. Los cálculos se efectuarán cerrándose a centésimas. 28 días El Emisor llevará a cabo el pago de los intereses y principal de los CBs contra la entrega de las constancias o certificaciones correspondientes que al efecto expida Indeval, de acuerdo con las disposiciones legales que rigen a dicha institución. El Emisor, para realizar los pagos correspondientes, entregará a Indeval, a más tardar a las 11:00 horas del día en que deba de efectuarse el pago, mediante transferencia electrónica, el importe del principal o de los intereses correspondientes en el domicilio del Indeval, ubicado en Paseo de la Reforma No. 255, Piso 3, Col. Cuauhtémoc, 06500, Ciudad de México HR Ratings de México S.A. de C.V.: HR AA-. Esta calificación, en escala local, significa que el emisor o emisión se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantienen muy bajo riesgo crediticio. El signo - otorga una posición de debilidad relativa dentro del mismo rango de calificación. Fitch México S.A. de C.V.: A + (mex), es decir que cuenta con una alta calidad crediticia. Las calificaciones nacionales 'A' indican expectativa de bajo riesgo de incumplimiento en relación a otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en circunstancias o condiciones económicas pueden afectar la capacidad de pago oportuno en un grado mayor que en el caso de los compromisos financieros que poseen una calificación más alta. Reporte anual 2015 BInter 11

13 Representante Común: Régimen fiscal: Monex Casa de Bolsa, S.A. de C.V., Monex Grupo Financiero. La tasa de retención aplicable respecto a los intereses pagados se encuentra sujeta a (i) para personas (físicas y morales) residentes en México para efectos fiscales, a lo previsto en los artículos 58, 160 y demás aplicables de la LISR, y (ii) para personas (físicas y morales) residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 195 y demás aplicables de la LISR y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá ser modificado a lo largo de la vigencia de la emisión. Recomendamos a los inversionistas consultar en forma independiente a sus asesores fiscales respecto a las disposiciones legales aplicables a la adquisición, propiedad y disposición de instrumentos de deuda como los CBs antes de realizar cualquier inversión en los mismos. Clave de cotización: BINTER 13-2 Tipo de valor: Certificados Bursátiles Bancarios (CBs) Monto de la Emisión: Ps.1, , (Un mil cuatrocientos millones de Pesos 00/100 M.N.). Plazo de la emisión: 1,092 días Fecha de emisión: 15 de agosto de Fecha de vencimiento: 11 de agosto de Intereses y procedimiento A partir de la Fecha de Emisión, y en tanto no sean amortizados, los CBs de cálculo: generarán un interés bruto anual (Tasa de Interés Bruto Anual) sobre su Valor Nominal, que el Representante Común calculará 2 (dos) Días Hábiles anteriores a la Fecha de Pago de los CBs (Fecha de Determinación de la Tasa de Interés Bruto Anual), computado a partir de la Fecha de Emisión, y que regirá durante el período siguiente, para lo cual se deberá considerar lo siguiente: Para determinar la Tasa de Interés Bruto Anual ( Tasa de Interés Bruto Anual ) se deberá adicionar 1.4 (uno punto cuatro) puntos porcentuales a la Tasa de Interés Interbancaria de Equilibrio ( TIIE o Tasa de Interés de Referencia ) a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, que sean dadas a conocer por el Banco de México ( Banxico ), por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico de cómputo o telecomunicación incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. En caso que desaparezca la TIIE, el Representante Común utilizará como tasa sustituta para determinar la Tasa de Interés Bruto Anual, la tasa de interés anual de los Certificados de la Tesorería de la Federación ( CETES ), misma que se calculará de la siguiente manera: sumar 1.7 (uno punto siete) puntos porcentuales a la tasas de interés anual de los CETES, a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, en colocación primaria (en su caso capitalizadas o equivalentes), que sean dadas a conocer por Banxico, por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico, de cómputo o telecomunicación, incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. Reporte anual 2015 BInter 12

14 Periodicidad en el pago de intereses: Lugar de pago de principal e intereses: Calificación otorgada por HR: Calificación otorgada por Fitch: Representante Común: Régimen fiscal: Para determinar el monto de intereses pagaderos en cada Periodo de Intereses respecto de los CBs, el Representante Común utilizará la fórmula que se describe en el Título y en el Suplemento. Los cálculos se efectuarán cerrándose a centésimas. 28 días El Emisor llevará a cabo el pago de los intereses y principal de los CBs contra la entrega de las constancias o certificaciones correspondientes que al efecto expida Indeval, de acuerdo con las disposiciones legales que rigen a dicha institución. El Emisor, para realizar los pagos correspondientes, entregará a Indeval, a más tardar a las 11:00 horas del día en que deba de efectuarse el pago, mediante transferencia electrónica, el importe del principal o de los intereses correspondientes en el domicilio del Indeval, ubicado en Paseo de la Reforma No. 255, Piso 3, Col. Cuauhtémoc, 06500, Ciudad de México HR Ratings de México S.A. de C.V.: HR AA-. Esta calificación, en escala local, significa que el emisor o emisión se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantienen muy bajo riesgo crediticio. El signo - otorga una posición de debilidad relativa dentro del mismo rango de calificación. Fitch México S.A. de C.V.: A + (mex), es decir que cuenta con una alta calidad crediticia. Las calificaciones nacionales 'A' indican expectativa de bajo riesgo de incumplimiento en relación a otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en circunstancias o condiciones económicas pueden afectar la capacidad de pago oportuno en un grado mayor que en el caso de los compromisos financieros que poseen una calificación más alta. Monex Casa de Bolsa, S.A. de C.V., Monex Grupo Financiero. La tasa de retención aplicable respecto a los intereses pagados se encuentra sujeta a (i) para personas (físicas y morales) residentes en México para efectos fiscales, a lo previsto en los artículos 58, 160 y demás aplicables de la LISR, y (ii) para personas (físicas y morales) residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 195 y demás aplicables de la LISR y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá ser modificado a lo largo de la vigencia de la emisión. Recomendamos a los inversionistas consultar en forma independiente a sus asesores fiscales respecto a las disposiciones legales aplicables a la adquisición, propiedad y disposición de instrumentos de deuda como los CBs antes de realizar cualquier inversión en los mismos. Clave de cotización: BINTER 13-3 Tipo de valor: Certificados Bursátiles Bancarios (CBs) Monto de la Emisión: Ps.1, , (Un mil quinientos millones de Pesos 00/100 M.N.). Plazo de la emisión: 1,092 días Fecha de emisión: 19 de septiembre de Fecha de vencimiento: 15 de septiembre de Intereses y procedimiento de cálculo: A partir de la Fecha de Emisión, y en tanto no sean amortizados, los CBs generarán un interés bruto anual (Tasa de Interés Bruto Anual) sobre su Valor Nominal, que el Representante Común calculará 2 (dos) Días Hábiles anteriores a la Fecha de Pago de los CBs (Fecha de Determinación de la Tasa de Interés Reporte anual 2015 BInter 13

15 Periodicidad en el pago de intereses: Lugar de pago de principal e intereses: Calificación otorgada por HR Ratings: Calificación otorgada por Fitch: Bruto Anual), computado a partir de la Fecha de Emisión, y que regirá durante el período siguiente, para lo cual se deberá considerar lo siguiente: Para determinar la Tasa de Interés Bruto Anual ( Tasa de Interés Bruto Anual ) se deberá adicionar 1.4 (uno punto cuatro) puntos porcentuales a la Tasa de Interés Interbancaria de Equilibrio ( TIIE o Tasa de Interés de Referencia ) a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, que sean dadas a conocer por el Banco de México ( Banxico ), por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico de cómputo o telecomunicación incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. En caso que desaparezca la TIIE, el Representante Común utilizará como tasa sustituta para determinar la Tasa de Interés Bruto Anual, la tasa de interés anual de los Certificados de la Tesorería de la Federación ( CETES ), misma que se calculará de la siguiente manera: sumar 1.7 (uno punto siete) puntos porcentuales a la tasas de interés anual de los CETES, a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, en colocación primaria (en su caso capitalizadas o equivalentes), que sean dadas a conocer por Banxico, por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico, de cómputo o telecomunicación, incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. Para determinar el monto de intereses pagaderos en cada Periodo de Intereses respecto de los CBs, el Representante Común utilizará la fórmula que se describe en el Título y en el Suplemento. Los cálculos se efectuarán cerrándose a centésimas. 28 días. El Emisor llevará a cabo el pago de los intereses y principal de los CBs contra la entrega de las constancias o certificaciones correspondientes que al efecto expida Indeval, de acuerdo con las disposiciones legales que rigen a dicha institución. El Emisor, para realizar los pagos correspondientes, entregará a Indeval, a más tardar a las 11:00 horas del día en que deba de efectuarse el pago, mediante transferencia electrónica, el importe del principal o de los intereses correspondientes en el domicilio del Indeval, ubicado en Paseo de la Reforma No. 255, Piso 3, Col. Cuauhtémoc, 06500, Ciudad de México HR Ratings de México S.A. de C.V.: HR AA-. Esta calificación, en escala local, significa que el emisor o emisión se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantienen muy bajo riesgo crediticio. El signo - otorga una posición de debilidad relativa dentro del mismo rango de calificación. Fitch México S.A. de C.V.: A + (mex), es decir que cuenta con una alta calidad crediticia. Las calificaciones nacionales 'A' indican expectativa de bajo riesgo de incumplimiento en relación a otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en circunstancias o condiciones económicas pueden afectar la capacidad de pago oportuno en un grado mayor que en el caso de los compromisos financieros que poseen una calificación más alta. Reporte anual 2015 BInter 14

16 Representante Común: Régimen fiscal: Monex Casa de Bolsa, S.A. de C.V., Monex Grupo Financiero. La tasa de retención aplicable respecto a los intereses pagados se encuentra sujeta a (i) para personas (físicas y morales) residentes en México para efectos fiscales, a lo previsto en los artículos 58, 160 y demás aplicables de la LISR, y (ii) para personas (físicas y morales) residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 195 y demás aplicables de la LISR y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá ser modificado a lo largo de la vigencia de la emisión. Recomendamos a los inversionistas consultar en forma independiente a sus asesores fiscales respecto a las disposiciones legales aplicables a la adquisición, propiedad y disposición de instrumentos de deuda como los CBs antes de realizar cualquier inversión en los mismos. Clave de cotización: BINTER 13-4 Tipo de valor: Certificados Bursátiles Bancarios (CBs) Monto de la Emisión: Ps.1, , (Un mil millones de Pesos 00/100 M.N.). Plazo de la emisión: 1,260 días Fecha de emisión: 5 de diciembre de Fecha de vencimiento: 18 de mayo de Intereses y procedimiento A partir de la Fecha de Emisión, y en tanto no sean amortizados, los CBs de cálculo: generarán un interés bruto anual (Tasa de Interés Bruto Anual) sobre su Valor Nominal, que el Representante Común calculará 2 (dos) Días Hábiles anteriores a la Fecha de Pago de los CBs (Fecha de Determinación de la Tasa de Interés Bruto Anual), computado a partir de la Fecha de Emisión, y que regirá durante el período siguiente, para lo cual se deberá considerar lo siguiente: Para determinar la Tasa de Interés Bruto Anual ( Tasa de Interés Bruto Anual ) se deberá adicionar 1.4 (uno punto cuatro) puntos porcentuales a la Tasa de Interés Interbancaria de Equilibrio ( TIIE o Tasa de Interés de Referencia ) a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, que sean dadas a conocer por el Banco de México ( Banxico ), por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico de cómputo o telecomunicación incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. En caso que desaparezca la TIIE, el Representante Común utilizará como tasa sustituta para determinar la Tasa de Interés Bruto Anual, la tasa de interés anual de los Certificados de la Tesorería de la Federación ( CETES ), misma que se calculará de la siguiente manera: sumar 1.7 (uno punto siete) puntos porcentuales a la tasas de interés anual de los CETES, a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, en colocación primaria (en su caso capitalizadas o equivalentes), que sean dadas a conocer por Banxico, por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico, de cómputo o telecomunicación, incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. Reporte anual 2015 BInter 15

17 Periodicidad en el pago de intereses: Lugar de pago de principal e intereses: Calificación otorgada por HR: Calificación otorgada por Fitch: Representante Común: Régimen fiscal: Para determinar el monto de intereses pagaderos en cada Periodo de Intereses respecto de los CBs, el Representante Común utilizará la fórmula que se describe en el Título y en el Suplemento. Los cálculos se efectuarán cerrándose a centésimas. 28 días El Emisor llevará a cabo el pago de los intereses y principal de los CBs contra la entrega de las constancias o certificaciones correspondientes que al efecto expida Indeval, de acuerdo con las disposiciones legales que rigen a dicha institución. El Emisor, para realizar los pagos correspondientes, entregará a Indeval, a más tardar a las 11:00 horas del día en que deba de efectuarse el pago, mediante transferencia electrónica, el importe del principal o de los intereses correspondientes en el domicilio del Indeval, ubicado en Paseo de la Reforma No. 255, Piso 3, Col. Cuauhtémoc, 06500, Ciudad de México HR Ratings de México S.A. de C.V.: HR AA-. Esta calificación, en escala local, significa que el emisor o emisión se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantienen muy bajo riesgo crediticio. El signo - otorga una posición de debilidad relativa dentro del mismo rango de calificación. Fitch México S.A. de C.V.: A + (mex), es decir que cuenta con una alta calidad crediticia. Las calificaciones nacionales 'A' indican expectativa de bajo riesgo de incumplimiento en relación a otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en circunstancias o condiciones económicas pueden afectar la capacidad de pago oportuno en un grado mayor que en el caso de los compromisos financieros que poseen una calificación más alta. Monex Casa de Bolsa, S.A. de C.V., Monex Grupo Financiero. La tasa de retención aplicable respecto a los intereses pagados se encuentra sujeta a (i) para personas (físicas y morales) residentes en México para efectos fiscales, a lo previsto en los artículos 58, 160 y demás aplicables de la LISR, y (ii) para personas (físicas y morales) residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 195 y demás aplicables de la LISR y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá ser modificado a lo largo de la vigencia de la emisión. Recomendamos a los inversionistas consultar en forma independiente a sus asesores fiscales respecto a las disposiciones legales aplicables a la adquisición, propiedad y disposición de instrumentos de deuda como los CBs antes de realizar cualquier inversión en los mismos. Clave de cotización: BINTER 14 Tipo de valor: Certificados Bursátiles Bancarios (CBs) Monto de la Emisión: Ps.1, , (Un mil quinientos millones de Pesos 00/100 M.N.). Plazo de la emisión: 1,260 días Fecha de emisión: 27 de junio de Fecha de vencimiento: 7 de junio de Intereses y procedimiento de cálculo: A partir de la Fecha de Emisión, y en tanto no sean amortizados, los CBs generarán un interés bruto anual (Tasa de Interés Bruto Anual) sobre su Valor Nominal, que el Representante Común calculará 2 (dos) Días Hábiles anteriores a la Fecha de Pago de los CBs (Fecha de Determinación de la Tasa de Interés Reporte anual 2015 BInter 16

18 Periodicidad en el pago de intereses: Lugar de pago de principal e intereses: Calificación otorgada por HR: Calificación otorgada por Fitch: Bruto Anual), computado a partir de la Fecha de Emisión, y que regirá durante el período siguiente, para lo cual se deberá considerar lo siguiente: Para determinar la Tasa de Interés Bruto Anual ( Tasa de Interés Bruto Anual ) se deberá adicionar 1.2 (uno punto dos) puntos porcentuales a la Tasa de Interés Interbancaria de Equilibrio ( TIIE o Tasa de Interés de Referencia ) a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, que sean dadas a conocer por el Banco de México ( Banxico ), por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico de cómputo o telecomunicación incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. En caso que desaparezca la TIIE, el Representante Común utilizará como tasa sustituta para determinar la Tasa de Interés Bruto Anual, la tasa de interés anual de los Certificados de la Tesorería de la Federación ( CETES ), misma que se calculará de la siguiente manera: sumar 1.5 (uno punto cinco) puntos porcentuales a la tasas de interés anual de los CETES, a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, en colocación primaria (en su caso capitalizadas o equivalentes), que sean dadas a conocer por Banxico, por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico, de cómputo o telecomunicación, incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. Para determinar el monto de intereses pagaderos en cada Periodo de Intereses respecto de los CBs, el Representante Común utilizará la fórmula que se describe en el Título y en el Suplemento. Los cálculos se efectuarán cerrándose a centésimas. 28 días El Emisor llevará a cabo el pago de los intereses y principal de los CBs contra la entrega de las constancias o certificaciones correspondientes que al efecto expida Indeval, de acuerdo con las disposiciones legales que rigen a dicha institución. El Emisor, para realizar los pagos correspondientes, entregará a Indeval, a más tardar a las 11:00 horas del día en que deba de efectuarse el pago, mediante transferencia electrónica, el importe del principal o de los intereses correspondientes en el domicilio del Indeval, ubicado en Paseo de la Reforma No. 255, Piso 3, Col. Cuauhtémoc, 06500, Ciudad de México HR Ratings de México S.A. de C.V.: HR AA-. Esta calificación, en escala local, significa que el emisor o emisión se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantienen muy bajo riesgo crediticio. El signo - otorga una posición de debilidad relativa dentro del mismo rango de calificación. Fitch México S.A. de C.V.: A + (mex), es decir que cuenta con una alta calidad crediticia. Las calificaciones nacionales 'A' indican expectativa de bajo riesgo de incumplimiento en relación a otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en circunstancias o condiciones económicas pueden afectar la capacidad de pago oportuno en un grado mayor que en el caso de los compromisos financieros que poseen una calificación más alta. Reporte anual 2015 BInter 17

19 Representante Común: Régimen fiscal: Monex Casa de Bolsa, S.A. de C.V., Monex Grupo Financiero. La tasa de retención aplicable respecto a los intereses pagados se encuentra sujeta a (i) para personas (físicas y morales) residentes en México para efectos fiscales, a lo previsto en los artículos 58, 160 y demás aplicables de la LISR, y (ii) para personas (físicas y morales) residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 195 y demás aplicables de la LISR y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá ser modificado a lo largo de la vigencia de la emisión. Recomendamos a los inversionistas consultar en forma independiente a sus asesores fiscales respecto a las disposiciones legales aplicables a la adquisición, propiedad y disposición de instrumentos de deuda como los CBs antes de realizar cualquier inversión en los mismos. Clave de cotización: BINTER 14-2 Tipo de valor: Certificados Bursátiles Bancarios (CBs) Monto de la Emisión: Ps.1, , (Un mil quinientos millones de Pesos 00/100 M.N.). Plazo de la emisión: 1,316 días Fecha de emisión: 19 de junio de Fecha de vencimiento: 25 de enero de Intereses y procedimiento A partir de la Fecha de Emisión, y en tanto no sean amortizados, los CBs de cálculo: generarán un interés bruto anual (Tasa de Interés Bruto Anual) sobre su Valor Nominal, que el Representante Común calculará 2 (dos) Días Hábiles anteriores a la Fecha de Pago de los CBs (Fecha de Determinación de la Tasa de Interés Bruto Anual), computado a partir de la Fecha de Emisión, y que regirá durante el período siguiente, para lo cual se deberá considerar lo siguiente: Para determinar la Tasa de Interés Bruto Anual ( Tasa de Interés Bruto Anual ) se deberá adicionar 0.9 (cero punto nueve) puntos porcentuales a la Tasa de Interés Interbancaria de Equilibrio ( TIIE o Tasa de Interés de Referencia ) a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, que sean dadas a conocer por el Banco de México ( Banxico ), por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico de cómputo o telecomunicación incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. En caso que desaparezca la TIIE, el Representante Común utilizará como tasa sustituta para determinar la Tasa de Interés Bruto Anual, la tasa de interés anual de los Certificados de la Tesorería de la Federación ( CETES ), misma que se calculará de la siguiente manera: sumar 1.2 (uno punto dos) puntos porcentuales a la tasas de interés anual de los CETES, a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, en colocación primaria (en su caso capitalizadas o equivalentes), que sean dadas a conocer por Banxico, por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico, de cómputo o telecomunicación, incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. Reporte anual 2015 BInter 18

20 Periodicidad en el pago de intereses: Lugar de pago de principal e intereses: Calificación otorgada por HR: Calificación otorgada por Fitch: Representante Común: Régimen fiscal: Para determinar el monto de intereses pagaderos en cada Periodo de Intereses respecto de los CBs, el Representante Común utilizará la fórmula que se describe en el Título y en el Suplemento. Los cálculos se efectuarán cerrándose a centésimas. 28 días El Emisor llevará a cabo el pago de los intereses y principal de los CBs contra la entrega de las constancias o certificaciones correspondientes que al efecto expida Indeval, de acuerdo con las disposiciones legales que rigen a dicha institución. El Emisor, para realizar los pagos correspondientes, entregará a Indeval, a más tardar a las 11:00 horas del día en que deba de efectuarse el pago, mediante transferencia electrónica, el importe del principal o de los intereses correspondientes en el domicilio del Indeval, ubicado en Paseo de la Reforma No. 255, Piso 3, Col. Cuauhtémoc, 06500, Ciudad de México HR Ratings de México S.A. de C.V.: HR AA-. Esta calificación, en escala local, significa que el emisor o emisión se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantienen muy bajo riesgo crediticio. El signo - otorga una posición de debilidad relativa dentro del mismo rango de calificación. Fitch México S.A. de C.V.: A + (mex), es decir que cuenta con una alta calidad crediticia. Las calificaciones nacionales 'A' indican expectativa de bajo riesgo de incumplimiento en relación a otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en circunstancias o condiciones económicas pueden afectar la capacidad de pago oportuno en un grado mayor que en el caso de los compromisos financieros que poseen una calificación más alta. Monex Casa de Bolsa, S.A. de C.V., Monex Grupo Financiero. La tasa de retención aplicable respecto a los intereses pagados se encuentra sujeta a (i) para personas (físicas y morales) residentes en México para efectos fiscales, a lo previsto en los artículos 58, 160 y demás aplicables de la LISR, y (ii) para personas (físicas y morales) residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 195 y demás aplicables de la LISR y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá ser modificado a lo largo de la vigencia de la emisión. Recomendamos a los inversionistas consultar en forma independiente a sus asesores fiscales respecto a las disposiciones legales aplicables a la adquisición, propiedad y disposición de instrumentos de deuda como los CBs antes de realizar cualquier inversión en los mismos. Clave de cotización: BINTER 14-3 Tipo de valor: Certificados Bursátiles Bancarios (CBs) Monto de la Emisión: Ps , (Novecientos millones de Pesos 00/100 M.N.). Plazo de la emisión: 1,456 días Fecha de emisión: 27 de junio de Fecha de vencimiento: 22 de junio de Intereses y procedimiento de cálculo: A partir de la Fecha de Emisión, y en tanto no sean amortizados, los CBs generarán un interés bruto anual (Tasa de Interés Bruto Anual) sobre su Valor Nominal, que el Representante Común calculará 2 (dos) Días Hábiles anteriores a la Fecha de Pago de los CBs (Fecha de Determinación de la Tasa de Interés Reporte anual 2015 BInter 19

21 Periodicidad en el pago de intereses: Lugar de pago de principal e intereses: Calificación otorgada por HR: Calificación otorgada por Fitch: Representante Común: Bruto Anual), computado a partir de la Fecha de Emisión, y que regirá durante el período siguiente, para lo cual se deberá considerar lo siguiente: Para determinar la Tasa de Interés Bruto Anual ( Tasa de Interés Bruto Anual ) se deberá adicionar 0.9 (cero punto nueve) puntos porcentuales a la Tasa de Interés Interbancaria de Equilibrio ( TIIE o Tasa de Interés de Referencia ) a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, que sean dadas a conocer por el Banco de México ( Banxico ), por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico de cómputo o telecomunicación incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. En caso que desaparezca la TIIE, el Representante Común utilizará como tasa sustituta para determinar la Tasa de Interés Bruto Anual, la tasa de interés anual de los Certificados de la Tesorería de la Federación ( CETES ), misma que se calculará de la siguiente manera: sumar 1.2 (uno punto dos) puntos porcentuales a la tasas de interés anual de los CETES, a plazos de 27 (veintisiete), 28 (veintiocho) o 29 (veintinueve) días, en colocación primaria (en su caso capitalizadas o equivalentes), que sean dadas a conocer por Banxico, por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico, de cómputo o telecomunicación, incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. Para determinar el monto de intereses pagaderos en cada Periodo de Intereses respecto de los CBs, el Representante Común utilizará la fórmula que se describe en el Título y en el Suplemento. Los cálculos se efectuarán cerrándose a centésimas. 28 días El Emisor llevará a cabo el pago de los intereses y principal de los CBs contra la entrega de las constancias o certificaciones correspondientes que al efecto expida Indeval, de acuerdo con las disposiciones legales que rigen a dicha institución. El Emisor, para realizar los pagos correspondientes, entregará a Indeval, a más tardar a las 11:00 horas del día en que deba de efectuarse el pago, mediante transferencia electrónica, el importe del principal o de los intereses correspondientes en el domicilio del Indeval, ubicado en Paseo de la Reforma No. 255, Piso 3, Col. Cuauhtémoc, 06500, Ciudad de México HR Ratings de México S.A. de C.V.: HR AA-. Esta calificación, en escala local, significa que el emisor o emisión se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantienen muy bajo riesgo crediticio. El signo - otorga una posición de debilidad relativa dentro del mismo rango de calificación. Fitch México S.A. de C.V.: A + (mex), es decir que cuenta con una alta calidad crediticia. Las calificaciones nacionales 'A' indican expectativa de bajo riesgo de incumplimiento en relación a otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en circunstancias o condiciones económicas pueden afectar la capacidad de pago oportuno en un grado mayor que en el caso de los compromisos financieros que poseen una calificación más alta. Monex Casa de Bolsa, S.A. de C.V., Monex Grupo Financiero. Reporte anual 2015 BInter 20

22 Régimen fiscal: La tasa de retención aplicable respecto a los intereses pagados se encuentra sujeta a (i) para personas (físicas y morales) residentes en México para efectos fiscales, a lo previsto en los artículos 58, 160 y demás aplicables de la LISR, y (ii) para personas (físicas y morales) residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 195 y demás aplicables de la LISR y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá ser modificado a lo largo de la vigencia de la emisión. Recomendamos a los inversionistas consultar en forma independiente a sus asesores fiscales respecto a las disposiciones legales aplicables a la adquisición, propiedad y disposición de instrumentos de deuda como los CBs antes de realizar cualquier inversión en los mismos. Clave de cotización: BINTER 14-4 Tipo de valor: Certificados Bursátiles Bancarios (CBs) Monto de la Emisión: Ps.2, , (Dos mil quinientos millones de Pesos 00/100 M.N.). Plazo de la emisión: 1,456 días Fecha de emisión: 26 de septiembre de Fecha de vencimiento: 21 de septiembre de Intereses y procedimiento A partir de la Fecha de Emisión, y en tanto no sean amortizados, los CBs de cálculo: generarán un interés bruto anual (Tasa de Interés Bruto Anual) sobre su Valor Nominal, que el Representante Común calculará 2 (dos) Días Hábiles anteriores a la Fecha de Pago de los CBs (Fecha de Determinación de la Tasa de Interés Bruto Anual), computado a partir de la Fecha de Emisión, y que regirá durante el período siguiente, para lo cual se deberá considerar lo siguiente: Para determinar la Tasa de Interés Bruto Anual ( Tasa de Interés Bruto Anual ) se deberá adicionar 0.9 (cero punto nueve) puntos porcentuales a la Tasa de Interés Interbancaria de Equilibrio a plazos de hasta 29 (veintinueve) días ( TIIE o Tasa de Interés de Referencia ), capitalizada o, en su caso equivalente al número de días efectivamente transcurridos en cada Periodo de Intereses, que sea dada a conocer por el Banco de México ( Banxico ), por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico de cómputo o telecomunicación incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. En caso que desaparezca la TIIE, el Representante Común utilizará como tasa sustituta para determinar la Tasa de Interés Bruto Anual, la tasa de interés anual de los Certificados de la Tesorería de la Federación ( CETES ), misma que se calculará de la siguiente manera: sumar 1.2 (uno punto dos) puntos porcentuales a la tasas de interés anual de los CETES, a plazos de hasta 29 (veintinueve) días, en colocación primaria capitalizada o, en su caso, equivalente al número de días efectivamente transcurridos en cada Periodo de Intereses, que sea dada a conocer por Banxico, por el medio masivo de comunicación que este determine, o a través de cualquier otro medio electrónico, de cómputo o telecomunicación, incluso Internet, autorizado al efecto por dicho banco, en la Fecha de Determinación de la Tasa de Interés o, en su defecto dentro de los 22 (veintidós) Días Hábiles anteriores, en cuyo caso deberá tomarse la tasa comunicada el Día Hábil más próximo a dicha fecha. Reporte anual 2015 BInter 21

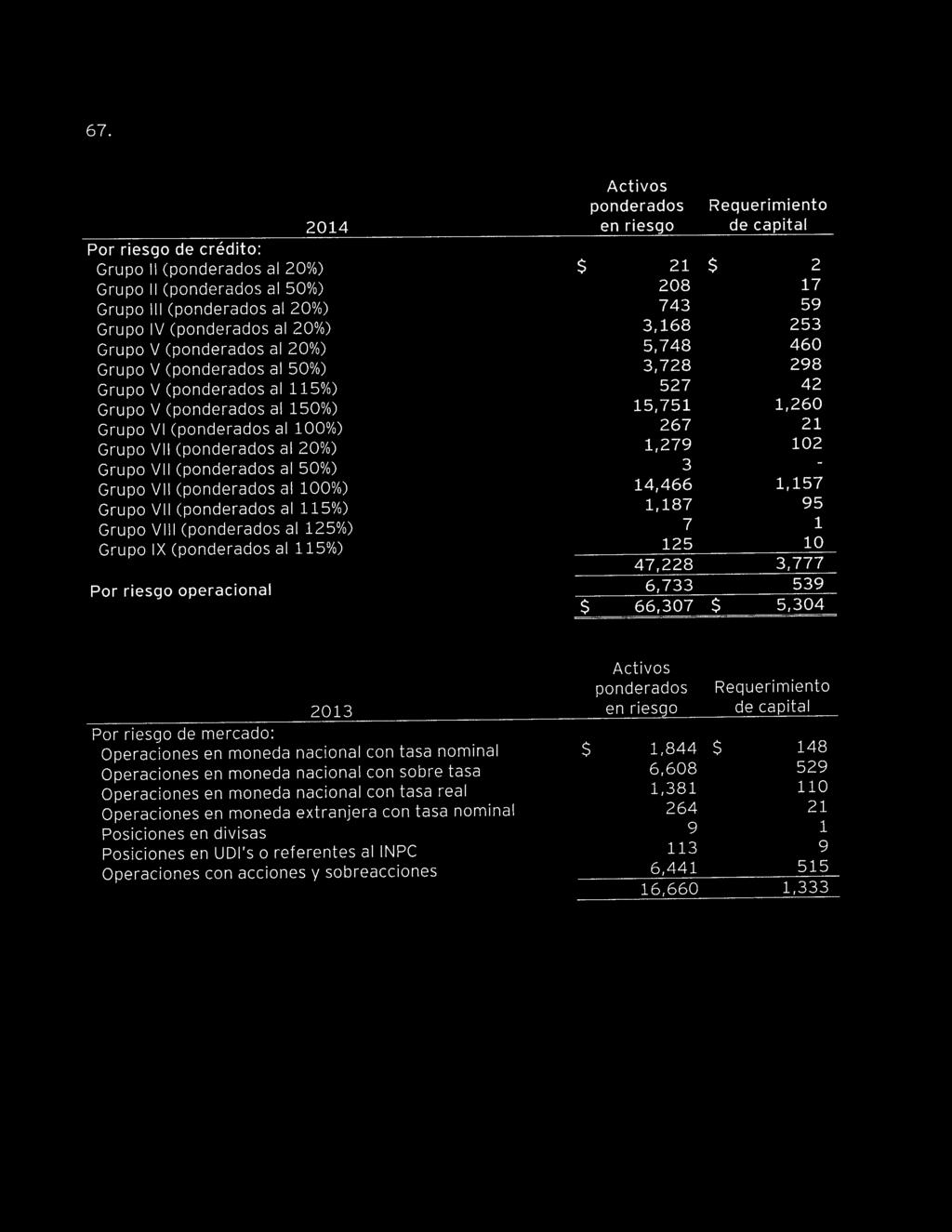

23 Periodicidad en el pago de intereses: Lugar de pago de principal e intereses: Calificación otorgada por HR: Calificación otorgada por Fitch: Representante Común: Régimen fiscal: Para determinar el monto de intereses pagaderos en cada Periodo de Intereses respecto de los CBs, el Representante Común utilizará la fórmula que se describe en el Título y en el Suplemento. Los cálculos se efectuarán cerrándose a centésimas. 28 días El Emisor llevará a cabo el pago de los intereses y principal de los CBs contra la entrega de las constancias o certificaciones correspondientes que al efecto expida Indeval, de acuerdo con las disposiciones legales que rigen a dicha institución. El Emisor, para realizar los pagos correspondientes, entregará a Indeval, a más tardar a las 11:00 horas del día en que deba de efectuarse el pago, mediante transferencia electrónica, el importe del principal o de los intereses correspondientes en el domicilio del Indeval, ubicado en Paseo de la Reforma No. 255, Piso 3, Col. Cuauhtémoc, 06500, Ciudad de México HR Ratings de México S.A. de C.V.: HR AA-. Esta calificación, en escala local, significa que el emisor o emisión se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantienen muy bajo riesgo crediticio. El signo - otorga una posición de debilidad relativa dentro del mismo rango de calificación. Fitch México S.A. de C.V.: A + (mex), es decir que cuenta con una alta calidad crediticia. Las calificaciones nacionales 'A' indican expectativa de bajo riesgo de incumplimiento en relación a otros emisores u obligaciones en el mismo país. Sin embargo, los cambios en circunstancias o condiciones económicas pueden afectar la capacidad de pago oportuno en un grado mayor que en el caso de los compromisos financieros que poseen una calificación más alta. Monex Casa de Bolsa, S.A. de C.V., Monex Grupo Financiero. La tasa de retención aplicable respecto a los intereses pagados se encuentra sujeta a (i) para personas (físicas y morales) residentes en México para efectos fiscales, a lo previsto en los artículos 58, 160 y demás aplicables de la LISR, y (ii) para personas (físicas y morales) residentes en el extranjero para efectos fiscales, a lo previsto en el artículo 195 y demás aplicables de la LISR y dependerá del beneficiario efectivo de los intereses. El régimen fiscal vigente podrá ser modificado a lo largo de la vigencia de la emisión. Recomendamos a los inversionistas consultar en forma independiente a sus asesores fiscales respecto a las disposiciones legales aplicables a la adquisición, propiedad y disposición de instrumentos de deuda como los CBs antes de realizar cualquier inversión en los mismos. Clave de cotización: BINTER 14-5 Tipo de valor: Certificados Bursátiles Bancarios (CBs) Monto de la Emisión: Ps.1, , (Un mil quinientos millones de Pesos 00/100 M.N.). Plazo de la emisión: 1,540 días Fecha de emisión: 27 de noviembre de Fecha de vencimiento: 14 de febrero de Intereses y procedimiento de cálculo: A partir de la Fecha de Emisión, y en tanto no sean amortizados, los CBs generarán un interés bruto anual (Tasa de Interés Bruto Anual) sobre su Valor Nominal, que el Representante Común calculará 2 (dos) Días Hábiles anteriores a la Fecha de Pago de los CBs (Fecha de Determinación de la Tasa de Interés Reporte anual 2015 BInter 22